Управление банковскими краткосрочным и среднесрочным кредитованием

Содержание:

ВВЕДЕНИЕ

Банковская система, являясь неотъемлемой частью экономической системы любой страны, занимает стратегическое положение в экономике, что определяется ее целями, задачами, функциями, а также воздействием на другие системы. Любой сбой в функционировании банковской системы затронет интересы всех хозяйствующих субъектов

В мировой практике развитие экономики неразрывно связано с кредитом, который в различных формах проникает во все сферы хозяйственной жизни. Об этом свидетельствует расширение круга операций банков, в том числе и в области кредитования. Выполнение банковских операций с широкой клиентурой - важная особенность современной банковской деятельности во всех странах мира, имеющих развитую кредитную систему. Зарубежный опыт свидетельствует, что банки, которые предоставляют клиентам более разнообразные услуги высокого качества, обычно, имеют преимущества перед банками с ограниченным набором услуг.

Активная работа коммерческих банков в области кредитования является непременным условием успешной конкуренции этих учреждений, ведет к росту производства, увеличению занятости, повышению платежеспособности участников экономических отношений. Система кредитования строится на соблюдении определенных правил, принципов, практически одинаковых для банков любой страны. Без них невозможно представить кредитные отношения, в этом и заключается актуальность работы «Управление банковским краткосрочным и среднесрочным кредитованием».

Цель данной работы – рассмотреть управление банковским краткосрочным и среднесрочным кредитованием: их развитие в современных условиях (на примере ПАО «Сбербанк России»). Для достижения этой цели необходимо решить следующие задачи:

- исследовать теоретические аспекты управления банковским краткосрочным и среднесрочным кредитованием;

- рассмотреть управление банковским краткосрочным и среднесрочным кредитованием в ПАО «Сбербанк России;

-исследовать проблемы и определить пути совершенствования управления банковским краткосрочным и среднесрочным кредитованием.

Объектом исследования является ПАО «Сбербанк России». Предмет исследования – управление банковским краткосрочным и среднесрочным кредитованием.

При работе над проектом будут использованы такие методы, как: методы научной абстракции; метод анализа и синтеза; графический метод.

Методологической основой исследования являются принцип системного подхода; сравнительный и статистический методы анализа; метод классификации, экспертных оценок, количественных и качественных показателей рассматриваемых явлений.

Информационную базу составляют законодательные акты Российской Федерации, нормативные документы и статистические материалы Банка России, данные Федеральной государственной службы статистики, материалы научно-практических конференций и семинаров, публикаций в сети Интернет, а также отчетность банков и внутрибанковские документы.

Для достижения поставленной в работе цели были использованы нормативные и законодательные акты, труды ученых-специалистов, статистические данные, статьи из научных журналов.

В соответствии с последовательным решением поставленных задач выстроена структура данной курсовой работы.

В первой главе раскрывается теоретические основы управления банковским краткосрочным и среднесрочным кредитованием. Но для решения проблемы оказывается недостаточным знание лишь теоретических положений. Поэтому вторая глава посвящена анализу практики. Здесь проведен анализ практических действий банка по управлению банковским краткосрочным и среднесрочным кредитованием ПАО «Сбербанк России. На основе проведенного анализа в третьей главе структурированы проблемы и определены пути совершенствования управления банковским краткосрочным и среднесрочным кредитованием. В заключении сделаны выводы и предложения по раскрытию темы работы.

Таким образом, курсовая работа содержит не только теоретические основы рассматриваемого вопроса, но и глубокий анализ действующей практики, а также направления совершенствования управление банковским краткосрочным и среднесрочным кредитованием, обоснованные предложения, направленные на решение поставленной проблемы.

Глава 1. Теоретические основы управления банковским краткосрочным и среднесрочным кредитованием

1.1 Историческое развитие банковского кредитования в России

В различной экономической литературе существует много трактовок понятия кредит. Борисов А.Б. предлагает следующее определение кредита: «Кредит — (лат. credit — он верит) — предоставление в долг денег или товаров на условиях возвратности и, как правило, с уплатой процентов» [8, с.243]. А, по мнению О. И. Лаврушина: «Креди́т или кредитные отношения - общественные отношения, возникающие между субъектами экономических отношений по поводу движения стоимости» [10, с.153].

По нашему мнению, эти определения полностью не раскрывают всю сущность кредита, поэтому нам бы хотелось предложить свое, на наш взгляд, более полное понятие кредита.

Кредит – это денежные отношения, возникающие между кредитором и заемщиком по поводу предоставления денежных или материальных ценностей во временное пользование, на условиях возвратности, платности и срочности. Что же касается истории возникновения кредитных отношений, то первые сделки по договору займа возникли на основе товарного обращения в период разложения первобытно-общинного строя первоначально в натуральной форме. Объектами кредита были какие-либо материальные ценности, товары. С постепенным развитием товарно-денежных отношений преимущество перешло денежной форме, поэтому кредит можно назвать как вид движения ссудного капитала [12, с.31].

На наш взгляд наиболее удачное определение, с помощью которого можно выявить и назначение потребительского кредита, прописано в п. 2 Рекомендаций по стандартам раскрытия информации при предоставлении потребительских кредитов, утвержденных совместным письмом ФАС России и Центрального банка РФ от 26 мая 2005 № ИА/7235/77-Т, под потребительскими кредитами понимаются кредиты, предоставляемые физическим лицам (потребителям) в целях приобретения товаров (работ, услуг) для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности [9, с.13]. Из этого определения можно вывести следующее, что к потребительским кредитам также относятся и кредит на приобретение жилья (ипотечный кредит) и кредит на приобретение автомобиля (автокредит). Хотя почти во всех банках России различают потребительский кредит, ипотечный, и автомобильный и предлагают как разные виды кредита [6, с.38].

На наш взгляд потребительский кредит очень выгоден для экономики страны в целом. С помощью него будет постоянно высокий платежеспособный спрос на производимые товары. А это значит, что будет постоянное стимулирование производства и обслуживания, ускорение оборачиваемости денежных средств, ну, и соответственно, стимулирование банковско-финансовой сферы. На стадии экономического роста объемы выдачи банковских ссуд увеличиваются, поскольку предприниматели и домашние хозяйства более оптимистично настроены относительно своего будущего. И, наоборот, в условиях спада объемы потребительского кредитования уменьшаются.

1.2 Краткосрочное и среднесрочное кредитование

Краткосрочные кредиты. В настоящее время коммерческие банки работают в основном с краткосрочными кредитами. К краткосрочным кредитам относятся кредиты до 1 года [14, с.26].

Согласно банковскому законодательству в настоящее время банки выдают следующие виды краткосрочных кредитов:

кредит ЦБ коммерческим банкам (от 1 дня);

межбанковские кредиты (от 1 дня);

овердрафт;

форфейтинг;

факторинг;

ломбардный кредит;

потребительский кредит на неотложные нужды;

кредиты юридическим лицам на пополнение оборотных средств [11, с.9].

К среднесрочным кредитам относятся кредиты, сроки погашения которых составляют от 1 года до 5-7 лет года. Они предоставляются, главным образом, коммерческими банками промышленным и торговым фирмам в виде срочных ссуд на инвестиционные цели, кредитование экспорта машин и оборудования [17, с.32].

Цели среднесрочного кредитования:

- приобретение оборудования, необходимого для технического перевооружения, модернизации, расширения существующего и создания нового производства;

- выполнение строительно-монтажных работ, связанных с возведением, реконструкцией или техническим перевооружением промышленных объектов;

- строительство жилья всех типов, торговых, офисных, многофункциональных комплексов, объектов сферы здравоохранения, образования, искусства;

- проекты в области дорожного строительства;

- разработка месторождений полезных ископаемых с целью их коммерческой эксплуатации;

- возмещение ранее понесенных заемщиком затрат[19, с.64].

Вывод 1 главы.

Краткосрочное кредитование – одна из самых популярных банковских услуг, эти займы можно классифицировать следующим образом:

- краткосрочные займы, представляемые юридическим лицам;

- краткосрочные займы, выдаваемые физическим лицам;

- овердрафт по карте (кредитный лимит);

- микрокредиты для населения.

К среднесрочным кредитам относятся кредиты, сроки погашения которых составляют 1-5 лет. Дальнейшее совершенствование российского законодательства в сфере банковского кредитования должно идти по пути учета интереса участников, находящихся на стороне заемщика в кредитном договоре, что может быть достигнуто посредством полноты проявления каждого из выделенных принципов.

Глава 2. Управление банковским краткосрочным и среднесрочным кредитованием в ПАО «Сбербанк России»

2.1 Характеристика ПАО «Сбербанк России»

Государственная регистрации кредитной организации была осуществлена Центральным банком Российской Федерации: 20 июня 1991 года, №1481 [27.

В Едином государственном реестре юридических лиц о юридическом лице: свидетельство о государственной регистрации ПАО «Сбербанк России» зарегистрирован 16 августа 2002 года под №1027700132195. [21, с.142].

Местонахождение: 117997, Россия, Москва, ул. Вавилова, д. 19.

ПАО «Сбербанк России» является открытым акционерным обществом; он был основан в 1841 году, и с этого времени осуществлял операции в разных юридических формах. Банк зарегистрирован и имеет юридический адрес на территории Российской Федерации [28].

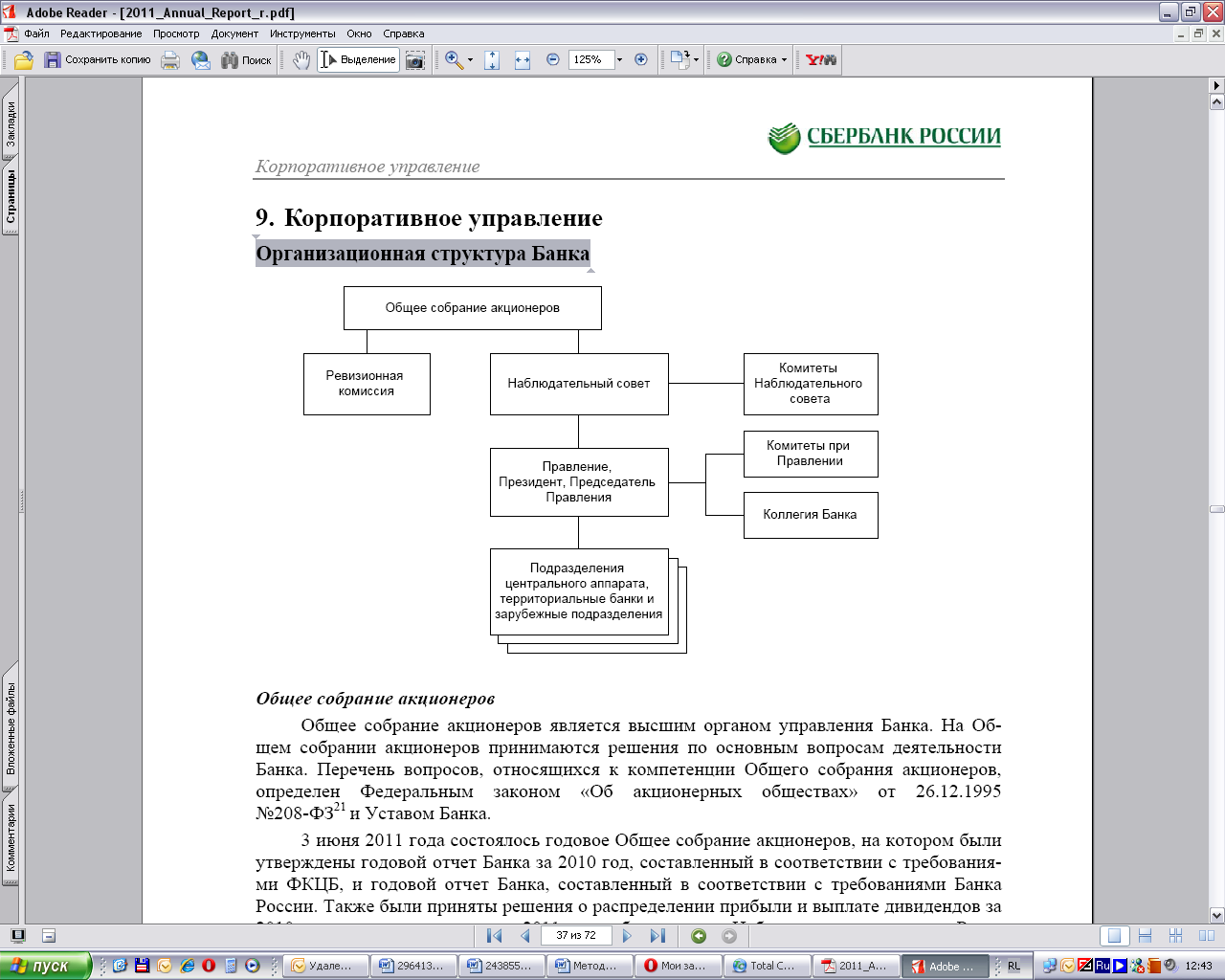

Организационная структура Банка представлена на рис. 1.

Рисунок 1- Организационная структура ПАО «Сбербанк России» [28]

По состоянию на 31 декабря 2016 года Наблюдательный Совет Банка возглавляет Председатель Банка России. В Наблюдательный Совет также входят представители других акционеров Банка и независимые директора. Два Первых Заместителя Председателя Банка России являются заместителями Председателя Наблюдательного Совета Банка.

Основные показатели финансово-экономической деятельности банка представлены в табл. 1.

Таблица 1-Показатели финансово-экономической деятельности банка

|

Наименование показателя |

2015 г. |

2016 г. |

|

Уставный капитал, тыс. руб. |

67 760 844 |

67 760 844 |

|

Собственные средства (капитал), тыс. руб. |

1 241 875 781 |

1 515 779 758 |

|

Чистая прибыль, тыс. руб. |

173 978 563 |

310 494 911 |

|

Рентабельность активов (ROAA) % |

2,3 |

3,4 |

|

Рентабельность капитала (ROAE) % |

18,4 |

26,2 |

|

Привлеченные средства (кредиты, депозиты, клиентские счета и т.д.), тыс. руб. |

7 370 055 091 |

9 007 275 824 |

Основные итоги деятельности Банка в 2016 году в сравнении с 2015 годом:

- Активы-нетто выросли по сравнению с 1 января 2015 года на 22,2%, или на 1,9 трлн. рублей, до 10,4 трлн. Рублей [18, с.32].

- Чистая прибыль за 2016 год с учётом СПОД увеличилась по сравнению результатом 2015 года почти в 2 раза со 174,0 млрд. рублей до 310,5 млрд. рублей. Рост показателя обусловлен значительными объёмами созданных резервов в 2015 году, а также ростом процентных доходов в 2016 году.

- Капитал Банка, рассчитанный в соответствии с Положением Банка России № 215-П, увеличился по сравнению с 1 января 2016 года на 22,1%, или на 273,9 млрд. рублей до 1,5 трлн. рублей. Источником роста капитала стала заработанная прибыль [3].

- Рентабельность капитала за 2016 год выросла с 18,4% до 26,2%, что обусловлено значительным ростом чистой прибыли в 2016 году по сравнению с 2015 годом.

- Рентабельность активов увеличилась с 2,3% до 3,4% [28].

Динамика структуры активов банка ПАО «Сбербанк России» приведена в приложении 1.В 2016 году доходы Банка от основной деятельности выросли по сравнению с предыдущим годом на 57,1 млрд. рублей, или на 6,1%, и составили 992,1 млрд. рублей.

Основой этого роста стал объём процентных доходов от операций кредитования клиентов. По результатам 2016 года данный вид дохода увеличился на 44,2 млрд. рублей, или на 6,4%, и достиг 729,6 млрд. рублей. Это стало результатом роста кредитного портфеля Банка. Больше половины доходов от кредитования клиентов приходится на операции с юридическими лицами [27].

Комиссионный доход Банка увеличился за 2016 год на 15,8 млрд. рублей, или на 13,3%, составив 134,3 млрд. рублей. Рост обеспечили комиссионные доходы, полученные по операциям с банковскими картами, эквайрингу, банковским гарантиям, зарплатным проектам, кассовым и расчётным операциям[23, с.32].

2.2. Анализ краткосрочных и среднесрочных кредитов ПАО «Сбербанк России»

Портфель кредитов физическим лицам возрос в 2016 году на 12,1% - до 1 319,7 млрд руб. в связи с повышением спроса на потребительские ссуды и жилищное кредитование на 12,6 и 17,7% соответственно (табл. 2).

Таблица 2-Кредиты клиентам ПАО «Сбербанк России» в 2015-2016 гг., млн руб. [28]

|

На 01.01.2016 |

На 01.01.2015 |

Изменение, % |

|||

|

Сумма |

% |

Сумма |

% |

||

|

Коммерческое кредитование юридических лиц |

2708692 |

43,7 |

2206322 |

40,5 |

22,8 |

|

Специализированное кредитование юридических лиц |

2163486 |

34,9 |

2059984 |

37,8 |

5,0 |

|

Корпоративное кредитование |

4872178 |

78,6 |

4266306 |

78,3 |

14,2 |

|

Потребительские и прочие ссуды физическим лицам |

635689 |

10,3 |

564364 |

10,4 |

12,6 |

|

Жилищное кредитование физических лиц |

603778 |

9,8 |

512787 |

9,4 |

17,7 |

|

Автокредитование физических лиц |

80265 |

1,3 |

100388 |

1,9 |

(20,0) |

|

Кредитование физических лиц |

1319732 |

21,4 |

1177539 |

21,7 |

12,1 |

|

Итого |

6191910 |

100,0 |

5443845 |

100,0 |

13,7 |

Процентные доходы по кредитам клиентам составили 682 млрд руб., сократившись по сравнению с 2015 годом на 70,6 млрд руб.

Сокращение процентных доходов вызвано снижением процентных ставок по кредитам, характерным для российского финансового рынка. Влияние снижения процентных ставок на объём процентных доходов не было компенсировано ростом кредитного портфеля [18, с.126].

В 2016 году Сбербанк оставался ключевым поставщиком финансовых ресурсов в российскую экономику. На Банк приходится около трети всего кредитного портфеля банковской системы. Играя столь значительную роль в кредитовании экономики, Банк непрерывно развивает это важное направление и наращивает объёмы кредитования. Содержание кредитной политики ПАО «Сбербанк России» представлено в приложении 2.

Традиционно преобладающая доля кредитов корпоративным клиентам выдана в рублях - их доля в портфеле на 1 января 2017 года составила 78,2%. Наибольше востребованными, по-прежнему, остаются кредиты в российских рублях на продолжительность от 1 до 3 лет для финансирования текущей деятельности либо рефинансирования ранее взятых обязательств. Высоким спросом пользуются также кредиты на продолжительность больше 5 лет [28].

Используемые ПАО «Сбербанк России» методы и процедуры позволили не допустить неконтролируемого ухудшения кредитного портфеля во время финансового кризиса [16, с.115]. Табл. 3 показывает распределение кредитов заёмщикам, которые имеют просроченную задолженность, по количеству дней, а также их долю в кредитном портфеле.

Таблица 3-Структура кредитного портфеля по срокам кредитования

|

% |

рубли |

валюта |

||

|

01.01.2015 |

01.01.2016 |

01.01.2015 |

01.01.2016 |

|

|

до года |

15,7 |

19,8 |

14,2 |

6,8 |

|

1-3 года |

34,8 |

32,6 |

14,5 |

14,7 |

|

3-5 лет |

15,5 |

20,8 |

16,1 |

40,1 |

|

больше 5 лет |

34,0 |

26,8 |

55,2 |

38,4 |

|

Всего |

100,0 |

100,0 |

100,0 |

100,0 |

Объём просроченной задолженности уменьшился как в абсолютном, так и в относительном выражении (таблица 4).

Таблица 4-Кредиты клиентам с просроченной суммой платёжа по основному долгу либо процентам, млн руб. [28].

|

01.01.2016 |

01.01.2017 |

|||

|

Сумма |

% от суммы кредитного портфеля |

Сумма |

% от суммы кредитного портфеля |

|

|

С задержкой платежа на продолжительность до 1 месяца |

41494 |

0,7 |

41529 |

0,8 |

|

С задержкой платежа на продолжительность от 1 до 3 месяцев |

30814 |

0,5 |

52309 |

1,0 |

|

С задержкой платежа на продолжительность больше 3 месяцев |

452292 |

7,3 |

458732 |

8,4 |

Причинами снижения просроченной задолженности явились постоянная работа ПАО «Сбербанк России», направленная на погашение проблемной или просроченной задолженности, реализация части портфеля проблемных кредитов, а также списание безнадёжной для взыскания задолженности [18, с.38].

Розничный кредитный портфель занимает более 20% активов Сбербанка. За 2016 год портфель кредитов физическим лицам вырос на 31,8% и составил 3 333 млрд руб. За год частным клиентам выдано кредитов более чем на 1,8 трлн руб. Структура кредитного портфеля физических лиц представлена на рис. 2. [26].

Рисунок 2- Структура розничного кредитования ПАО «Сбербанк России» в 2015 – 2016 гг.

При этом рост жилищного кредитования ускорился, в то время как потребительское кредитование замедлилось. Объемы выдачи кредитов частным заемщикам в разрезе продуктов (за период):

- потребительские кредиты 991 902 млрд. руб.;

- жилищные кредиты - 650 456 млрд. руб.;

- автокредиты 71 84 млрд. руб.;

- кредитные карты (изменение остатка ссудной задолженности) - 110 89 млрд. руб [28].

Вывод 2 главы. Таким образом, несмотря на то, что Сбербанк России занимает первое место по объемам потребительского кредитования в России, усилия банка направлены на дальнейшее совершенствование системы кредитования и привлечение новых клиентов, что особенно важно в период общего снижения объемов потребительского кредитования на фоне. ПАО «Сбербанк России» хотя и не предлагает самые выгодные программы кредитования, однако, с точки зрения надежности является предпочтительным в глазах населения.

Глава 3 Перспективы развития управления банковским краткосрочным и среднесрочным кредитованием

3.1. Проблемы, возникающие при управлении банковским краткосрочным и среднесрочным кредитованием

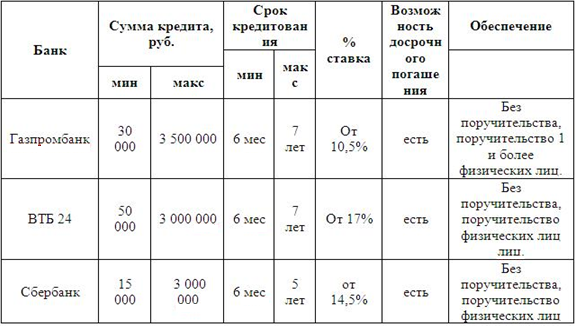

В настоящее время все больше внимание уделяется повышению конкурентоспособности банка в привлечении клиентов. Для определения преимуществ ПАО «Сбербанк России» проведем анализ потребительского кредитования по трем самым крупным банкам страны: Сбербанк, ВТБ 24 и Газпромбанк [27].

Для начала посмотрим изменение объема портфеля розничных кредитов в каждом из трех банков (рис. 3).

Рисунок 3- Объем портфеля розничных кредитов

За анализируемый период все три банка увеличили портфели розничных кредитов более чем в 2 раза: Сбербанк – в 2,2 раза, ВТБ 24– в 2,1 раз, Газпромбанк – в 2,4 раза. Самый впечатляющий рост произошел в 2015 году[15, с.13]. За этот год Сбербанк и ВТБ 24 увеличили объем кредитов физическим лицам на 56,2% и 54,2% соответственно. Газпромбанк же в 2015году увеличил свой портфель розничных кредитов на 73,6% [26].

В структуре портфелей банков есть достаточно много сходств. Доля пластиковых карт во всех трех банках примерно на одном уровне и не превышает 6,3% в структуре розничного кредитного портфеля. Доля автокредитов в Газпромбанке и ВТБ 24 также примерно равна и составляет 9-10%. А вот в Сбербанке доля автокредитования в совокупном портфеле розничного кредитования всего 4%. Также можно отметить, что во всех трех банках наибольшую долю занимают потребительские кредиты и ипотека. Но если в Сбербанке и ВТБ 24, приоритетным является потребительское кредитование, занимающее около 50% всего объема выданных кредитов населению, то в Газпромбанке упор делается на ипотечное кредитование (65,7%) [27].

Далее, посмотрим на динамику выданных потребительских кредитов в период с 2014 по 2016 год самыми крупными банками нашей страны (рис. 4).

Рисунок 4- Объем выданных потребительских кредитов с 2014-2016 год, млрд рублей [26]

Как мы видим, разница просто колоссальная. Объем потребительских кредитов выданных Газпромбанком почти в 20 раз меньше, чем объем кредитов выданных ВТБ 24 и в 41 раз меньше, чем объем потребительских кредитов в Сбербанке, что подчеркивает огромные преимущества Сбербанка России по сравнению с конкурентами [15, с.14].

В таблице 5 приведены условия, на которых можно было взять потребительский кредит в 2016 году Сбербанке, Газпромбанке и ВТБ 24.

Необходимо отметить, что для сравнения были выбраны только базовые программы потребительского кредитования (в каждом банке есть специальные программы потребительского кредитования под залог квартиры или имущества, где увеличиваются сумма кредита, максимальный срок кредитования и др. условия.) [22, с.132].

На рынке потребительского кредитования ПАО «Сбербанк России» представлен двумя базовыми и рядом специальных программ кредитования.

Таблица 5-Условия потребительского кредитования в 2016 году[27]

Базовые программы кредитования являются:

- потребительский кредит без обеспечения;

- потребительский кредит с обеспечением в виде - поручительства физических лиц;

- потребительские кредит под залог недвижимости;

- образовательный кредит;

- образовательный кредит с государственным субсидированием [19, с.28].

Условия предоставления кредитов с поручительством и без него представлены в таблице 6.

Таблица 6-Виды потребительских кредитов, предоставляемых ПАО «Сбербанк» в 2017 году[28]

|

Тип потребительского кредита |

Максимальная сумма |

Ставка по рублевым кредитам в % |

Ставка по кредитам в иностранной валюте, в % |

Срок кредита, лет |

|

Потребительский кредит без обеспечения |

1 500 тыс. руб. 500 тыс. долларов США 38 тыс. евро |

15,3 – 20,0 |

13,0 – 15,4 |

5 |

|

Потребительский кредит под поручительство физических лиц |

3 000 тыс. руб. 100 тыс. долларов США 76 тыс.евро |

14,4 – 19,0 |

12,2 – 14,4 |

5 |

|

Потребительский кредит под залог недвижимости |

10 000 тыс. руб. 355 тыс. долларов США 250 тыс. евро |

12,9 – 14,3 |

12,1 – 13,4 |

7 |

|

Кредит для физических лиц, ведущих подсобное хозяйство |

1 000 тыс. руб. |

14,0 |

- |

5 |

|

Образовательный кредит |

До 90% стоимости обучения |

12% |

- |

11 |

Под залог недвижимости кредит выдается Сбербанком на любые потребительские цели. На данный момент времени кредит представляется оптимальным решением, в случае если заемщику необходимы значительные суммы денежных средств на длительный срок [6, с.36].. Максимальная величина кредита в рублях: 10 000 тыс. рублей, в иностранной валюте: 355 тысяч долларов США или 250 тысяч евро. Кредит выдается на срок от 3-х месяцев до 7 лет. Максимальная сумма кредита может составляет не более 70 % объекта залога. Процентная ставка в рублях: 12,85-14,25 % годовых, в валюте: 12,05-13,4 % годовых. Срок кредита: до 7 лет [11, с.9].

В структуре кредитного портфеля Банка за 2016 г. не произошло серьезных изменений: наиболее популярными категориями товаров, приобретаемых в кредит клиентами Банка, являются бытовая техника и электроника, на долю которых приходится свыше 29% всех продаж. На долю аудио- и видеотехники приходится свыше 25% продаж в кредит. Заметно увеличилась доля продаж в кредит мобильных телефонов, доля которых по сравнению с показателями прошлого года увеличилась с 6,5% до 8, % [28].

В пятерку наиболее востребованных клиентами товаров входят также компьютеры – их доля в кредитном портфеле Банка составляет 15,3% (Рис.5).

Рисунок 5- Кредитный портфель по категориям кредитуемых товаров ПАО «Сбербанка России» [26]

Таким образом, можно отметить, что ПАО «Сбербанк России» хотя и не предлагает самые выгодные программы кредитования, однако, с точки зрения надежности является предпочтительным в глазах населения.

3.2. Меры по совершенствованию реализации краткосрочного и среднесрочного кредитования

Цель развития коммерческого банка – становление роста клиентской базы для максимизации доходов при соблюдении установленных уровней риска, исходя из выбранного банком бизнес-направления развития.

В силу обострившейся борьбы банков за клиентов «Сбербанку России» необходимо продолжить мероприятия по расширению клиентской базы путем проведения обширной рекламной кампании, нацеленной на привлечение дополнительных категорий граждан [24, с.26].

Возможные варианты распространения информации о ставках и условиях предоставления кредитов физическим лицам:

- Радиореклама (относительно дешевый способ, охватывающий большой диапазон слушателей, ориентация на аудиторию всех возрастов);

- Информация на рекламных щитах (умеренно-затратный способ, эффект визуализации, на главных магистралях просматриваемость особенно велика);

- Раздача листовок промоутерами (затратный способ, однако, ориентация на строго подходящую возрастную категорию граждан, передача лично в руки с произнесением информации, аудиальный эффект) [22, с.132].

Последние тенденции на рынке розничного кредитования - усиление борьбы за клиента, необходимость снижения издержек на фоне роста просрочки и конкурентного снижения ставок по кредитам, а также глобальные тренды в сфере розничных продаж товаров, связанные с увеличением доли дистанционной торговли, - отразились на способах приема заявок на кредит и выдачи кредитов. Чтобы стать еще ближе к клиенту, банки научились быть более гибкими и мобильными как в вопросах одобрения кредитов, предлагая альтернативные кредитные продукты, соответствующие требованиям и возможностям потенциального заемщика, так и в вопросах оперативного доступа к услугам банков, активно развивая интернет-технологии [16, с.115].

Эволюционировали все процессы, связанные с оформлением, одобрением, выдачей, а также последующим обслуживанием кредита. Видоизменились процессы приема заявки и скоринговые системы принятия решения; поменялись сроки оформления заявки, а порой и место выдачи кредита; усовершенствовались технологии взыскания проблемной задолженности [20, с.433].

Выдача кредита - один из наиболее важных этапов всего процесса кредитования, позволяющий повысить эффективность работы с заемщиком на начальной стадии, поэтому неудивительно, что именно здесь мы видим многообразие технологий, применяемых банками. Каждая из технологий имеет свои плюсы и минусы, и для достижения наибольшей эффективности банки должны уметь грамотно использовать сильные стороны различных форматов в процессе выдачи кредитов. Это позволяет банкам удовлетворить интересы клиентов и соответствовать текущим тенденциям современного банковского обслуживания.

Классическая схема сотрудничества - выдача кредита кредитным специалистом банка - предполагает активное участие сотрудника банка в процессе взаимодействия с клиентом, что требует хорошего знания кредитных продуктов и услуг, предлагаемых банком, а также вовлеченности в процесс. Плюсы классической схемы - в достижении качественных продаж, в том числе дополнительных услуг, а минусы - в больших расходах на персонал [16, с.116].

Агентская система, при которой заведение заявки на кредит, оформление с клиентом кредитного договора, а также выдачу товара и кредита осуществляет сотрудник торговой организации самостоятельно, появилась достаточно давно и успешно используется сегодня многими игроками рынка потребительского кредитования. Основное преимущество технологии - сокращение расходов на персонал банка. Среди минусов - высокий уровень риска, связанный с возможностью заведения заведомо проблемной заявки, а также допущением агентами ошибок при формировании кредитных досье [15, с.13].

Брокерская система - агрегатор кредитных предложений различных банков[12, с.11]. В рамках указанной системы брокер получает от заявителя анкетные данные и направляет их банкам, после чего передает заявителю параметры кредитов одобривших предварительную заявку банков. Снижение расходов на персонал, оборудование и т.д. - это безусловное преимущество данной схемы. Ее минусы заключаются в высоком уровне риска и ошибок при формировании кредитных досье.

Промоутерская схема предполагает, что сотрудник торговой организации направляет клиента к месту оформления и выдачи кредита, в котором работает кредитный эксперт банка. При использовании данной технологии промоутер получает вознаграждение за каждый кредитный договор, заключенный банком при содействии промоутера [13, с.173].

Интернет-канал оформления кредитных заявок дает клиенту возможность заполнить анкету на сайте банка и получить предварительное одобрение. Окончательное одобрение кредитной заявки и непосредственное подписание кредитного договора осуществляются уполномоченным лицом банка, который приезжает к клиенту. Интернет-кредитование интересно минимальной стоимостью привлечения клиента, но имеет при этом и минусы в виде высоких рисков, связанных с невозможностью провести очную оценку заемщика и проверить достоверность заполненных документов на этапе предварительного одобрения [19, с.36].

Телефонная технология позволяет оформить заявку на кредит через контакт-центр банка по телефону прямо в торговой организации: сотрудник торговой организации, уполномоченный банком, осуществляет визуальную оценку потенциального клиента, по телефону диктует сотруднику банка или контакт-центра необходимую анкетную информацию и в случае получения информации об одобрении заявки оформляет кредитный договор с клиентом. Данная схема получила широкое распространение в сегментах с низким уровнем дефолта, в частности в сегменте "Мебель". Несмотря на то, что банк не несет расходов на персонал, комиссионные партнеру часто выплачиваются за саму возможность осуществлять подобную схему выдачи кредитов. Среди минусов телефонной технологии следует отметить низкие продажи дополнительных продуктов и средний уровень ошибок в досье [24, с.30].

Мобильный кредитный специалист - технология, при которой кредитный специалист банка приезжает в короткий промежуток времени по звонку сотрудника торговой организации и на месте осуществляет заполнение заявки на кредит и подписание кредитного договора в случае одобрения банком заявки. Оформление заявки на кредит, визуальная оценка заемщика, подписание кредитного договора производятся сотрудником банка. Плюсы работы мобильного кредитного специалиста - высокая возможность регулирования продаж дополнительных продуктов, низкий уровень ошибок в кредитных досье при среднем уровне риска. Данная технология актуальна для торговых точек с низкой проходимостью [16, с.34].

Вывод 3 главы, рынок выработал множество различных технологий выдачи кредита, и у каждого современного банка, работающего на быстроменяющемся рынке кредитования, должен быть доступ к большинству из указанных выше способов выдачи кредита для оптимального их применения с целью снижения издержек, повышения качества кредитного портфеля и конкурентной борьбы за каждого клиента. Подводя итог проведенного нами исследования, можно сделать вывод, что потребительское кредитование в нашей стране – это явление своевременное и очень полезное для развития экономики в целом. Глядя на уровень развития этого продукта за рубежом, и темпы его развития в России, становится понятно, что нам есть к чему стремиться. Это понимают и банки, бросая большие силы на поддержку и усовершенствование системы потребительского кредитования. Можно надеяться, что опыт западных стран поможет данному виду услуг развиваться в нашей стране, не повторяя ошибок и обходя все проблемные факторы.

Одним из основных перспективных направлений потребительского кредитования является развитие программ кредитных карт. Развитию именно этого направления уделяется особое внимание.

ЗАКЛЮЧЕНИЕ

Целью данного исследования являлось управление банковским краткосрочным и среднесрочным кредитованием, определение проблем развития и оценка перспектив его развития.

Все поставленные нами во введении задачи были рассмотрены и изучены. Подводя итог всей проделанной нами работы, можно сделать следующие выводы.

Несмотря на то, что Сбербанк России занимает первое место по объемам потребительского кредитования в России, усилия банка направлены на дальнейшее совершенствование системы кредитования и привлечение новых клиентов.

Россияне стали не всегда ориентироваться только на низкую процентную ставку при выборе банка. Для многих главным показателем является авторитет банка, его известность и надежность, сервис, место расположения. Скорее всего, принцип выбора банка по доверию вызван не совершенной законодательной базой, люди бояться обращаться в менее известные банки, опасаясь наткнуться после заключения договора на какие-либо «подводные камни» скрытые комиссии, штрафные санкции и т.д. Именно поэтому большее доверие у населения вызывают крупные игроки. Для физических лиц банк ПАО «Сбербанк России» предлагает шесть кредитных программ.

Подводя итог проведенного нами исследования, можно сделать вывод, что потребительское кредитование в нашей стране – это явление своевременное и очень полезное для развития экономики в целом.

БИБЛИОГРАФИЯ

- Гражданский кодекс Российской Федерации Часть 1: от 30.11.1994 N 51-ФЗ: в ред. от 29.07.2017. URL: http://www.pravo.gov.ru. (Дата обращения: 28.11.2017)

- Гражданский кодекс Российской Федерации Часть 2: от 26.01.1996 N 14-ФЗ: в ред. от 28.03.2017. URL: http://www.pravo.gov.ru. (Дата обращения: 28.11.2017)

- Федеральный закон от 02.12.1990 N 395-1(ред. от 26.07.2017)"О банках и банковской деятельности". URL: http://www.pravo.gov.ru. (Дата обращения: 28.11.2017)

- Федеральный закон от 21.12.2013 N 353-ФЗ (ред. от 03.07.2016) "О потребительском кредите (займе)" .URL: http://www.pravo.gov.ru. (Дата обращения: 28.11.2017)

- О кредитных историях [Электронный ресурс]: федер. закон: от 30.12 2004 г. № 218-ФЗ № 218: в ред. от 03.12.2016// СПС «Консультант Плюс»

- Абдрахманова Р.Г. Потребительское кредитование в современной экономике / Р.Г.Абдрахманова // Научная перспектива. 2016. №7. с. 36-37

- Аметов Л.А. Особенности потребительского кредитования в банковской деятельности / Л.А.Ахметов // Ученые записки Российской Академии Предпринимательства. 2016. №41. с.312-317

- Борисов, А. Б. Большой экономический словарь / А. Б. Борисов. – М. : Книжный мир, 2014. – 895 с.

- Волков А.В. О потребительском кредитовании / А.В.Волков // Банковское дело. 2015. №12. с. 13-14

- Датиева Л.М. Ипотечное потребительское кредитование в России: состояние и перспективы развития / Л.М.Датиева // Фундаментальные и прикладные исследования: проблемы и результаты. 2016. №14. с. 153-156

- Деветняк Н.С. Потребительское кредитование – благо или кабала? / Н.С.Деревятняк // Научная перспектива. 2016. №9. с.9-10

- Илюшина М.Н. Новеллы законодательства о потребительском кредитовании и гражданско-правовой механизм профессиональной деятельности коллекторских агентств / М.Н.Илюшина // Законы России: опыт, анализ, практика. 2016. №8. с.11-17

- Кисиленко А.В. Потребительское кредитование как инструмент повышения качества жизни населения / А.В.Кисиленко // Ежегодник «Виттевские чтения». 2015. №1. с. 173 – 175

- Кравцова Г. И. Деньги, кредит, банки: Учеб. / Г.И. Кравцова, Г.С. Кузьменко, Е.И. Кравцов и др.; под ред. Г.И. Кравцовой. - Мн.: БГЭУ, 2015. - 527 с.

- Кудрин А.М. Потребительское кредитование в России: эономический анализ / А.М.Кудрин // Международный научно-исследовательский журнал. 2016. №12. с. 13-15

- Мокеева Н.Н. Потребительское кредитование в современной России: тенденции и ожидания / Н.Н.Мокеева // Международный журнал экспериментального образования. 2016. №5-2. с. 115-117

- Однокоз В.Г. Основные механизмы снижения рисков потребительского кредитования / В.Г.Однокоз // Вестник магистратуры. 2015. №1-2. с.31-34

- Основы банковского дела: учеб. пособие /под ред. проф. Г.Г. Коробовой и проф. Ю.И. Коробова.- М.: Магистр, 2015. – 499 с.

- Печникова А.В., Маркова О.М., Стародубцева Е.Б. Банковские операции: Учебник. – М.: ИНФРА-М, 2015. – 368 с.

- Реймер В.В. Потребительское кредитование – «слабое звено» банковской системы России / В.В.Реймер // Экономика и предпринимательство. 2015. №5. с. 433- 436

- Сахаревская А.С. Потребительское кредитование в России / А.С.Сахаревская // Интеллектуальный потенциал ХХ1 века: ступени познания. 2016. №24. с. 142-145

- Саяхова Э.В. Управление потребительским кредитованием / Э.В.Саяхова // Экономика и социум. 2016. №2-4. – с. 132-135

- Тавасиев А.М. Банковское дело: учебник для бакалавров/ А.М. Тавасиев.– М.: Юрайт, 2015. – 689 с.

- Щиборщ К. В. Потребительский кредит: западный опыт и перспективы развития в России/К. В. Щиборщ// Консультант директора. – 2015. – № 23 (251). – С. 26-31

- Ээрох Ю. Потребительское кредитование в России и СССР / Ю.Ээрох // Деньги и кредит. 2015. №23. с. 19-29

- Взыскание просроченной задолженности URL: http://www.kreditovik.ru/info.php?id=303/ свободный. (Дата обращения: 04.12.2017)

- Исследования и аналитика: Каждый четвертый россиянин живет за счет банка. URL: http://banki31.ru/analytics1/research/percentsofcredits_bytypes.html/ свободный. (Дата обращения: 24.11.2017)

- Официальный сайт ПАО «Сбербанк России». URL:: http://sberbank.ru/ свободный. (Дата обращения: 04.12.2017)

Динамика структуры активов банка ПАО «Сбербанк России», тыс.руб.

|

Активы |

2014 |

2015 |

2015 |

Уд. Вес, % |

|

|

2016 |

2015 |

||||

|

Работающие активы |

90,46 |

89,02 |

|||

|

1 |

2 |

3 |

4 |

5 |

|

|

Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток |

44949601 |

52 881 883 |

26 218 575 |

6,49 |

2,51 |

|

Чистая ссудная задолженность |

627970296 |

738 788 583 |

993 854 041 |

90,69 |

95,23 |

|

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся для продажи |

762548 |

897 115 |

743 121 |

0,11 |

0,07 |

|

Инвестиции в дочерние и зависимые организации |

629009 |

740 010 |

741 408 |

0,09 |

0,07 |

|

Чистые вложения в ценные бумаги, удерживаемые до погашения |

3137087 |

3 690 690 |

3 661 703 |

0,45 |

0,35 |

|

Прочие активы |

15019789 |

17670340 |

18401253,6 |

2,17 |

1,76 |

|

Итого |

692468328 |

814 668 621 |

1 043 620 102 |

100 |

100 |

|

Неработающие активы |

0 |

10,23 |

12,14 |

||

|

Денежные средства |

38039957 |

44 752 891 |

60 396 974 |

48,55 |

42,45 |

|

Средства кредитных организаций в Центральном банке Российской Федерации |

18267408 |

21 491 068 |

37 858 702 |

23,32 |

26,61 |

|

Обязательные резервы |

4696248 |

5 524 998 |

12 831 083 |

5,99 |

9,02 |

|

Средства в кредитных организациях |

5086654 |

5 984 299 |

14 227 578 |

6,49 |

10 |

|

Основные средства, нематериальные активы и материальные запасы |

8501408 |

10 001 656 |

12 372 621 |

10,85 |

8,7 |

|

Прочие активы |

3754947 |

4417585 |

4600313,4 |

4,79 |

3,23 |

|

Итого |

78346622 |

92 172 497 |

142 287 271 |

100 |

100 |

Содержание кредитной политики ПАО «Сбербанк России»

|

Направление |

Содержание |

|

1 |

2 |

|

Полномочия и администрирование |

Установление компетенций в области кредитования для уполномоченных органов банка (собрания акционеров, наблюдательного совета, совета директоров), президента банка, председателя кредитного комитета, главного кредитного комитета, малого кредитного комитета, начальников департаментов, управлений, отделов, подразделений банка (кредитного, управления рисками, залогового, бэк-офиса) |

|

Нормативно-правовая база |

Законы и подзаконные акты, указания, положения Банка России, внутренние документы банка (например, методика оценки кредитоспособности заемщика, порядок формирования резервов, порядок работы с проблемной и просроченной задолженностью, порядок проведения мониторинга заемщика и т.д.) |

|

Кредитные риски |

Порядок оценки кредитного риска, определения резервов по кредитным продуктам |

|

Управление кредитными рисками |

Порядок действий на случай предупреждения и (или) возникновения кредитного риска |

|

Кредитные продукты |

Кредиты, кредитные линии, банковские гарантии, контргарантии, аккредитивы и т.д. |

|

Обеспечение |

Политика кредитования клиентов в зависимости от обеспечения: недвижимость, земельные участки, залог векселей банка, выручки, товарно- материальных ценностей и пр. |

|

Ценообразование на кредитные продукты |

Политика по определению цены на каждый вид кредитного продукта (порядок формирования комиссий, процентных ставок (например, издержки плюс прибыль), ценообразование с учетом рисковой составляющей и пр.) |

|

Лимиты кредитования |

Политика по установлению лимитов кредитования для заемщиков филиалов банка, подразделений, сотрудников. Политика установления лимитов кредитования для клиентов банка (крупных, групп взаимосвязанных заемщиков) |

|

Диверсификация кредитного портфеля |

По отраслевому, региональному признаку, валюте кредитования, целям кредитования, суммам |

- Административные барьеры входа на российских рынках (Общие положения барьеров входа на российских рынках)

- УПРАВЛЕНИЕ ФИНАНСАМИ КЛИЕНТОВ БАНКА ДИСТАНЦИОННЫМИ РЕСУРСАМИ

- Баланс и отчетность (Теоретические аспекты формирования показателей бухгалтерского баланса и его использование в системе управления организацией.)

- Процесс монополизации рынка в теории и на практике (МОНОПОЛИЯ КАК РЫНОЧНАЯ СТРУКТУРА)

- Исполнение наказания в виде обязательных работ

- Современные денежные системы зарубежных стран

- Влияние кадровой стратегии на работу организации на рынке труда

- Диагностика и построение корпоративной культуры. Теоретические аспекты корпоративной культуры

- Производственные фонды гостиничных предприятий

- Изучение основных функций в системе менеджмента.

- Планирование маркетинга в ресторане на примере сети ресторанов "РОСИНТЕР"

- Определение, основные задачи, функции бухгалтерского учёта. Понятие и сущность бухгалтерского учета