Баланс и отчетность (Теоретические аспекты формирования показателей бухгалтерского баланса и его использование в системе управления организацией.)

Содержание:

ВВЕДЕНИЕ

Для обеспечения эффективной деятельности предприятия, управленческий персонал должен уметь правильно оценивать финансовое состояние предприятия, ведь финансовое состояние – важнейшая характеристика экономической деятельности организации. Основу информационного обеспечения анализа финансового состояния предприятия составляет бухгалтерская отчетность. Центральной формой бухгалтерской отчетности является бухгалтерский баланс.

Анализ бухгалтерского баланса является одним из направлений анализа финансового состояния предприятия, причем одним из самых сложных, трудоемких, но в то же время важных и информативных. В ходе данного процесса проводится прелиминарная оценка бухгалтерского баланса, определяются и анализируются изменения в рассматриваемом периоде его проблемных статей.

Значение бухгалтерского баланса настолько велико, что его выделяют в самостоятельную отчетную единицу. В нем представлено состояние всех средств организации.

Актуальность данной темы обосновывается тем, что бухгалтерский баланс является основной формой бухгалтерской отчетности и, как следствие, основным источником анализа финансово-хозяйственной деятельности предприятия.

Именно бухгалтерский баланс предоставляет пользователям бухгалтерской отчетности информацию о способности предприятия выполнять свои обязательства, о конечном результате деятельности в виде увеличения собственного капитала за отчетный период. На балансе основывается финансовое планирование каждой организации, осуществляется контроль за движением денежных средств в соответствии с полученной прибылью.

Целью данной работы является рассмотрение бухгалтерского баланса и определение его влияния на подготовку финансово - стратегический решений на предприятии ООО «Сухобузимская дорожно-строительная передвижная механизированная колонна».

Для реализации цели необходимо решить ряд задач:

- раскрыть сущность бухгалтерского баланса, его назначение и пользователей;

- проанализировать методические подходы к анализу финансового состояния на основе бухгалтерского баланса организации;

- дать организационно-экономическую характеристику предприятия;

- провести горизонтальный и вертикальный анализ баланса ООО «Сухобузимская . дорожно-строительная передвижная механизированная колонна»;

- на основе финансовой отчетности дать оценку финансового состояния предприятия за последние три года;

- разработать рекомендации по улучшению финансового состояния предприятия и оценка их экономической эффективности.

Объектом исследования является организация ООО «Сухобузимская дорожно-строительная передвижная механизированная колонна». Предметом – использования бухгалтерского баланса для оценки финансового состояния предприятия и принятия управленческих решений по его улучшению.

В работе использовались следующие методы исследований: анализ и синтез, экономико-статистический, балансовый, монографический, расчетно-конструктивный, графический и табличный методы и др.

Теоретическая значимость исследования состоит в обосновании необходимости разработки комплексной методики для оценки эффективности деятельности предприятия.

В соответствии с поставленной целью исследования работа состоит из введения, трех глав, заключения, списка используемых источников и приложений.

1. Теоретические аспекты формирования показателей бухгалтерского баланса и его использование в системе управления организацией.

1.1. Бухгалтерский баланс: понятие, назначение и пользователи.

В условиях рыночной экономики бухгалтерская отчетность организации является основным средством коммуникации и важнейшим элементом информационного обеспечения финансового анализа. Одной из таких форм является бухгалтерский баланс.

Е.В. Коробкова в своих трудах писала, что бухгалтерский баланс – это форма отчетности, характеризующая имущественное и финансовое состояние организации[1].

А.В. Ермошина говорил, что бухгалтерский баланс – это модель с помощью которой в интересах пользователей представляется на определенный момент времени финансовое положение организации[2].

И.Н. Щербатая выражает мнение, что бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату. Под финансовым положением организации понимается комплексная характеристика имущества и источников его формирования, определяющую способность организации к исполнению обязательств[3].

Бухгалтерский баланс является одной из ключевых форм бухгалтерской отчетности. Бухгалтерский баланс комплекс показателей, которые характеризуют финансово-хозяйственную деятельность предприятия, состояние его средств в единой денежной оценке[4].

Суть баланса выражается в зависимости от его предназначения[5]:

- баланс является частью метода бухгалтерского и налогового учета;

- бухгалтерский баланс − одна из форм периодической и годовой отчётности.

Бухгалтерский баланс является источником информации, раскрывающим всю финансово-хозяйственную деятельность экономического субъекта. Данные, отраженные в балансе, можно использовать вместе с другими формами бухгалтерской отчетности, что очень удобно. Но для того, чтобы понимать всю информацию, представляемую в данном отчете, необходимо иметь четкое представление о структуре баланса, об основных логических и специфических взаимосвязях между отдельными показателями.

Баланс имеет одну существенно-значимую, отличительную черту. Это – регламентирование законом его формы и порядка предоставления пользователям учётной информации. Это определяет положительные и отрицательные стороны этой формы отчетности по сравнению с другими возможными и как следствие находит место баланса в современном мире в практике бухгалтерии.

Ю.И Сигидов выделяет следующие виды бухгалтерского баланса по времени составления:

а) вступительный – бухгалтерский баланс, формируемый на дату возникновения организации;

б) текущий – баланс, составляемый периодически в течение всего срока функционирования организации;

в) ликвидационный – баланс, который формируется на момент ликвидации организации;

г) санируемый – формируемый при реорганизации организации, которая находится близко к банкротству;

д) разделительный – составляемый при делении организации на несколько юридических лиц;

е) объединительный – при объединении нескольких юридических лиц[6].

Существует три источника данных для построения баланса:

- данные инвентаризационной описи (инвентарный баланс);

- данные счетов Главной книги (книжный баланс);

- статистические данные (актуарный баланс).

Таким образом, в зависимости от возникающих в хозяйственной жизни целей можно выделить пять классификаций бухгалтерских балансов:

- по объему информации (самостоятельные, отдельный, сводные, консолидированные);

- по источникам составления (инвентарные, книжные, актуарные);

- по времени составления (вступительный, текущий: начальный, промежуточный, заключительный; ликвидационный);

- по полноте/по способу представления (баланс-брутто и баланс-нетто);

- по формату представления (горизонтальный, вертикальный, раздельный, сводный, шахматный) [7].

Таким образом, бухгалтерский баланс является основной формой бухгалтерской (финансовой) отчетности. В нем содержатся данные об имуществе организации и юридических источниках формирования данного имущества на отчетную дату.

1.2. Методические подходы к анализу финансового состояния на основе бухгалтерского баланса организации

Развитие организации, или ее динамика, происходит на базе отдельно взятых хозяйственных операций. Все хозяйственные операции, происходящие в организации, оказывают влияние на состояние имущества этой организации, на ее права и обязательства, т. е. на состояние актива и пассива.

Данные бухгалтерского баланса позволяют установить и оценить наиболее важные индикаторы финансового состояния организации[8]:

- состав, структуру и динамику показателей актива и пассива баланса;

- коэффициенты финансовой устойчивости;

- коэффициенты платежеспособности и ликвидности и т.д.

Данные бухгалтерского баланса не только характеризуют уровень финансовой устойчивости организации, но также показывают его динамику, выявляют тенденцию (в сравнении) и дают возможность формировать прогноз развития финансовой ситуации на перспективу. Также на основе данных бухгалтерского баланса можно оценить и спрогнозировать один из основных индикаторов финансовой устойчивости организации – платежеспособность. Показателем платежеспособности выступает ликвидность бухгалтерского баланса и экономического субъекта, т.е. его способность превращать активы в денежные средства и расплачиваться по обязательствам вовремя в полном объеме задолженности перед кредиторами, поставщиками, государственными фондами, налоговой, собственниками, акционерами и инвесторами, институтами страхования и иными участниками финансово-хозяйственной деятельности.

Различают анализ бухгалтерского баланса в широком и узком смыслах. В узком смысле анализ проводится с формально-технической точки зрения. Подобный анализ ставит своей целью изучение взаимосвязей статей баланса и их изменений вне зависимости от экономического положения, которое формируется как внутри самого предприятия, так и за его пределами[9].

Анализа баланса в широком смысле направлен на исследование баланса в зависимости от экономического содержания процессов хозяйственной деятельности, которые он фиксирует и отражает. Для проведения такого анализа необходимо привлекать дополнительную информацию, в которой содержатся данные по составу, структуре, рискам, связанным с вовлекаемыми в процесс финансово-хозяйственной деятельности активами и пассивами. Основываясь на полученных оценках имущественного и финансового состояния организации, делается итоговый вывод относительно финансовой устойчивости организации и эффективности субъекта хозяйствования.

Анализ активов позволяет увидеть эффективность их использования, выявить внутрихозяйственные резервы поддержания платежеспособности, оценить ликвидность активов и степень их участия в хозяйственном обороте, идентифицировать имущество и права на него, а также выгодность или невыгодность условий их приобретения.

Анализ пассивов также заключается в изучении групп статей баланса предприятия. В него входят анализ капитала, резервов и анализ долгосрочных и краткосрочных обязательств. Благодаря сведениям, приведенным в пассиве баланса, можно выявить изменения, произошедшие в структуре собственного и заемного капитала, а также подсчитать привлеченные в оборот предприятия долгосрочные и краткосрочные заемные средства.

Методика оценки имущественного состояния предприятия как единого методологического подхода включает в себя[10]:

- горизонтальный анализ активных статей баланса, основанный на изучении динамики показателей и определении их абсолютных и относительных изменений;

- вертикальный анализ активных статей баланса, изучающий структуру имущества и причины ее изменения.

Значимость проведения вертикального и горизонтального анализа безусловна, так как в результате такого исследования можно определить все положительные и негативные аспекты деятельности организации и своевременно принять решение по выходу из кризисной ситуации[11].

Перейдем к рассмотрению самых существенных этапов анализа баланса. К первому этапу относится исследование динамики и структуры баланса. В процессе анализа будет уместно определить темпы роста статей баланса, имеющих особое значение, и сопоставить итоги, выявленные в результате анализа, с темпами роста выручки от продаж.

Исследование активов осуществляется для того, чтобы оценить результативность и плодотворность их применения, выявить внутрихозяйственные резервы гарантии возобновления платежеспособности, оценить ликвидность активов и степень их значения в хозяйственном обороте, выявить имущества и имущественные права. Исследование активов осуществляется по группам статей баланса и включает в себя анализ внеоборотных и оборотных активов[12].

К анализу внеоборотных активов относится исследование нематериальных активов, основных средств, незаквершенного строительства, прибыльных инвестиций в материальные ценности, материальных вкладов на долгий срок, и других внеоборотных активов. К анализу оборотных активов можно включить исследование сбережений, налога на добавленную стоимость, дебиторской задолженности, денежных вкладов на короткий срок и иных оборотных активов.

Исследование же пассивов осуществляется по группам статей баланса организации и включает в себя обязательный разбор капитала, резервов и разбор долгосрочных и краткосрочных обязательств. Благодаря сведениям, приводимым в пассиве баланса, появляется возможность установить наличие произошедших изменений в составе собственного и заемного капитала, а также узнать объем привлеченных долгосрочных и краткосрочных заемных средств[13].

Вторым этапом считается исследование финансовой устойчивости предприятия. Анализ финансовой устойчивости организации осуществляется на основе расчета абсолютных и относительных показателей, представленных в таблице 1.

Таблица 1

Характеристика относительных показателей финансовой устойчивости организации[14]

|

Наименование показателя |

Характеристика показателя |

|

Коэффициент автономии (финансовой независимости) |

Коэффициент показывает долю собственных средств в общей величине источников финансирования |

|

Коэффициент финансовой устойчивости |

Коэффициент показывает, какая часть активов финансируется за счет устойчивых источников |

|

Коэффициент структуры заемного капитала |

Коэффициент показывает часть долгосрочных заемных средств в заемных источниках финансирования |

|

Коэффициент финансовой зависимости |

Коэффициент показывает величину заемных средств по отношению к собственным источникам финансирования |

|

Коэффициент финансирования (капитализации) |

Коэффициент показывает, какая часть деятельности финансируется за счет собственных средств |

|

Коэффициент маневренности собственного капитала |

Коэффициент показывает часть собственного капитала, вложенного в оборотные активы |

|

Коэффициент обеспеченности запасов собственными оборотными средствами |

Коэффициент показывает степень участия собственного капитала в формировании запасов |

|

Коэффициент инвестирования |

Коэффициент показывает, какая часть внеоборотных активов может быть профинансирована за счет устойчивых источников. |

Третьим этапом является анализ ликвидности баланса и состоятельности организации. Данный этап опять же обеспечивает важной информацией, касающейся материального состояния исследуемого предприятия. Анализ ликвидности бухгалтерского баланса осуществляется с целью определения кредитоспособности организации, а именно его способности своевременно и в полном размере рассчитываться по своим обязательствам. Приблизительный шаблон для проведения такого анализа представлен в таблице 2.

Таблица 2

Расчет коэффициентов ликвидности[15]

|

Показатель ликвидности |

Расчет |

Рекомендуемое значение |

|

1. Коэффициент текущей (общей) ликвидности |

Отношение: текущие активы к краткосрочным обязательствам. |

2 и выше. |

|

2. Коэффициент промежуточной ликвидности |

Отношение: ликвидные активы к краткосрочным обязательствам. |

1 и выше. |

|

3. Коэффициент абсолютной ликвидности |

Отношение: высоколиквидные активы к краткосрочным обязательствам. |

0,2 и выше. |

Анализ деловой активности (оборачиваемости) организации предоставляет возможность оценить достижение ее постеленных целей, т.е. оценить насколько эффективно развивается организация и использует свои ресурсы в процессе своей деятельности. Используя данные бухгалтерского баланса и отчета о финансовых результатах рассчитываю и анализируют показатели деловой активности (оборачиваемости): коэффициенты оборачиваемости и показатели периода оборота.

Таким образом, бухгалтерский баланс является основным источником информации для финансового анализа, определения устойчивости финансового положения предприятия и возможности его бесперебойной работы.

В заключение можно сделать вывод о том, что бухгалтерский баланс играет ведущую роль в анализе финансового положения организации, так как является основным источником информации для его осуществления за ряд лет. Информация бухгалтерского баланса собственникам (участникам) организации, так и заинтересованным пользователям позволяет дать реальную оценку финансового состояния организации.

2. Оценка бухгалтерского баланса ооо «сухобузимский дспмк»

2.1. Организационно-экономическая характеристика предприятия

ООО «Сухобузимский ДСПМК» расположена по адресу: 663040, Красноярский край, Сухобузимский район, село Сухобузимское, Комсомольская улица, 1 а

Основной вид деятельности: строительство автомобильных дорог и автомагистралей.

Общая протяженность обслуживаемых дорог составляет 430,85км.

Исходя из требований эффективности ведения производственной деятельности, на предприятии выделены как самостоятельные подразделения следующие отделы:

а) бухгалтерия;

б) планово – производственный отдел (ППО);

в) отдел главного механика (ОГМ);

г) лабораторно – геодезическая служба;

д) отдел материально – технического снабжения (ОМТС);

е) производственная база;

ж) прорабство №1 автодороги;

з) тупик станции;

и) участок карьер.

Руководителем предприятия является начальник ООО «Сухобузимский ДСПМК». Ему подчиняются начальники и старшие мастера перечисленных выше отделов. Соответственно работники отделов подчиняются начальникам и старшим мастерам своих отделов. Благодаря распределению обязанностей по отделам наблюдается слаженная работа всего предприятия.

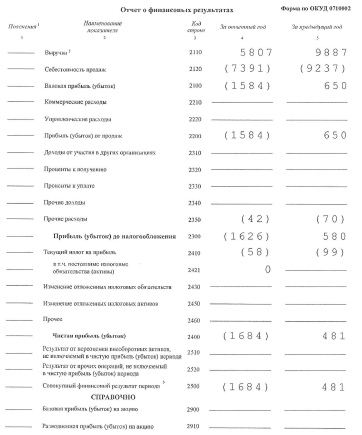

Основные экономические показатели деятельности предприятия ООО «Сухобузимский ДСПМК» представлены в таблице 3.

Таблица 3

Основные экономические показатели ООО «Сухобузимский ДСПМК» за 2015-2017 гг.

|

Наименование показателя |

2015 г. |

2016 г. |

2017 г. |

Темп роста, % |

|

|

2016/ 2015 |

2017/ 2016 |

||||

|

Выручка, тыс.руб. |

9823 |

9887 |

5808 |

100,65 |

58,74 |

|

Себестоимость, тыс.руб. |

11403 |

9237 |

7391 |

81,00 |

80,02 |

|

Валовая прибыль (+)/ убыток (-), тыс.руб. |

-1580 |

650 |

-1584 |

- |

- |

|

Прибыль от продаж (+)/ убыток (-), тыс.руб. |

-1580 |

650 |

-1584 |

- |

- |

|

Чистая прибыль (+)/ убыток (-), тыс.руб. |

-1678 |

481 |

-1684 |

-28,67 |

-350,10 |

|

Среднегодовая стоимость основных средств, тыс.руб. |

9214 |

8160 |

7106 |

88,56 |

87,08 |

|

Затраты на 1 руб. продаж |

1,16 |

0,93 |

1,27 |

80,48 |

136,21 |

|

Рентабельность продаж, % |

- |

6,57 |

- |

- |

- |

|

Рентабельность основных средств, % |

- |

49,26 |

94,28 |

- |

191,39 |

|

Фондоотдача, руб./руб. |

1,07 |

1,21 |

0,82 |

113,65 |

67,46 |

Из данных таблицы 2 следует, что выручка компании ООО «Сухобузимский ДСПМК» увеличивается незначитпльно в 2016 году (менее чем на 1%) и снижается почти в 2 раза в 2017 году, что связано со снижением дорожно-строительных работы в крае. Себестоимость работы ежегодно снижается (на 19 % в 2016 году и на 19,98 % в 2017 году). В 2015 и 2017 гг. у организации затраты превышают поступления, следовательно имеется убыток в размере 1580 тыс.руб. и 1584 тыс.руб. соответственно. Среднегодовая стоимость основных средств снижается ежегодно: на 11,44 % в 2016 году и на 12,92 % в 2017 году, что связано с их выбытием в результате износа строительной техники и оборудования.

В 2017 году ООО «Сухобузимский ДСПМК» сработало с убытков в размере 1684 тыс.руб., в связи с тем, что расходы превышали выручку.

Затраты на 1 рубль продаж за три года выросли с 1,16 коп. на рубль продаж в 2015 году до 1,27 коп. в 2017 году, что привело к росту размера убытков ООО «Сухобузимский ДСПМК».

Показатель фондоотдаче свидетельствует о том, что 1 рубль, вложенный в основные средства ООО «Сухобузимский ДСПМК» в 2015 году принес 1,07 руб. выручки, в 2016 году 1,21 руб., в 2017 году 0,82 руб. Эффективность использования основных средств снижается в связи с их выбытием в связи с износом.

Таким образом, проведенный в таблице 5 анализ позволяет сделать вывод о том, что в 2017 году эффективность ООО «Сухобузимский ДСПМК» снизилась, о чем свидетельствует появление убытков и снижение показателей продаж.

2.2. Горизонтальный и вертикальный анализ баланса

Информационным источником для проведения анализа финансовой отчетности послужили баланс предприятия, отчет о финансовых результатах.

Проведем оценку оценка активов организации.

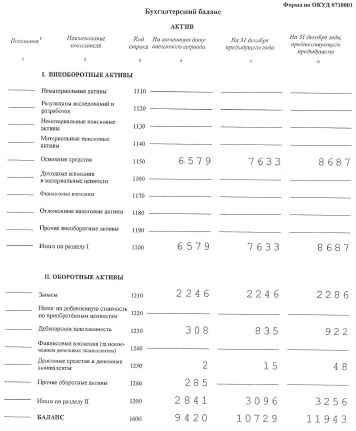

В таблице 4 представлена состав, структура и динамика активов исследуемой организации.

Таблица 4

Состав, структура и динамика активов ООО «Сухобузимский ДСПМК» в 2015-2017 гг.

|

Показатель |

2015 |

2016 |

2017 |

Темп роста, % |

||||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

2016/ 2015 |

2017/ 2016 |

|

|

Внеоборотные активы, в т.ч. |

8687 |

72,74 |

7633 |

71,14 |

6579 |

69,84 |

87,87 |

86,19 |

|

- основные средства |

8687 |

72,74 |

7633 |

71,14 |

6579 |

69,84 |

87,87 |

86,19 |

|

Оборотные активы, в т.ч. |

3256 |

27,26 |

3096 |

28,86 |

2841 |

30,16 |

95,09 |

91,76 |

|

- запасы с НДС |

2286 |

19,14 |

2246 |

20,93 |

2246 |

23,84 |

98,25 |

100,00 |

|

- дебиторская задолженность |

922 |

7,72 |

835 |

7,78 |

308 |

3,27 |

90,56 |

36,89 |

|

- денежные средства |

48 |

0,40 |

15 |

0,14 |

2 |

0,02 |

31,25 |

13,33 |

|

- прочие |

0 |

0,00 |

0 |

0,00 |

285 |

3,03 |

- |

- |

|

Итого |

11943 |

100 |

10729 |

100 |

9420 |

100 |

89,84 |

87,80 |

Имущество предприятия в течение всего периода снижается (на 10,16 % в 2016 году и на 12,2 % в 2017году), за счет снижения как оборотных, так и внеобрротных активов. Внеоборотные активы представлены только основными средствами ООО «Сухобузимский ДСПМК», размер которых снизился в 2016 году на 12,13 % и на 13,81 % в 2017 году, что можно объяснить выбытием дорожно-строительной техники и оборудования. Оборотные активы сократились на 4,91 % в 2016 году и на 8,24 % в 2017 году. Снижение наблюдается по всем элементами оборотных активов и объясняется снижением дорожно-строительных работ в течение исследуемого периода.

В структуре активов преобладают внеоборотные активы, на долю которых приходится 72,74 % от общей суммы активов в 2015 году, 71,14 % в 2016 году и 69,84 % в 2017 году. Соответственно 27,26 %, 28,86 % и 30,16 % - на внеоборотные активы.

Снижение объемов дорожно-строительных работы приводит к выбытию дорожной техники, а соответственно снижению размера внеоборотных активов. Также снижаются и объемы продаж от дорожно-строительных работы, что ведет к сокращению числа дебиторов, а ее размер снижается на 9,44 % в 2016 году и на 63,11 % в 2017 году, так как сокращается количество дебиторов ООО «Сухобузимский ДСПМК». Запасы сокращаются на значительно.

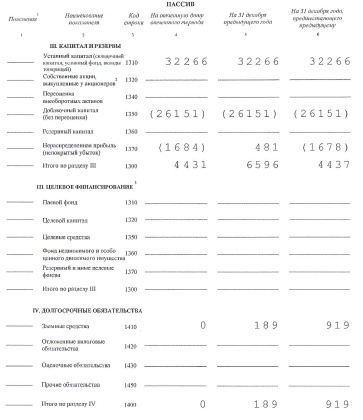

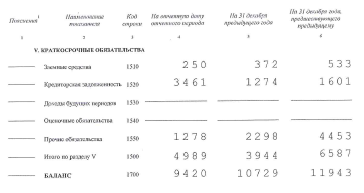

Состав, структура и динамика пассивов ООО «Сухобузимский ДСПМК» в 2015-2017 гг. представлена в таблице 5.

Таблица 5

Состав, структура и динамика пассивов ООО «Сухобузимский ДСПМК» в 2015-2017 гг.

|

Показатель |

2015 |

2016 |

2017 |

Темп роста, % |

||||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

2016/ 2015 |

2017/ 2016 |

|

|

Капитал и резервы |

4437 |

37,15 |

6596 |

61,48 |

4431 |

47,04 |

148,66 |

67,18 |

|

Долгосрочные обязательства |

919 |

7,69 |

189 |

1,76 |

0 |

0,00 |

20,57 |

0,00 |

|

Краткосрочные обязательства, в т.ч. |

6587 |

55,15 |

3944 |

36,76 |

4989 |

52,96 |

59,88 |

126,50 |

|

- заемные средства |

533 |

4,46 |

372 |

3,47 |

250 |

2,65 |

69,79 |

67,20 |

|

- кредиторская задолженность |

1601 |

13,41 |

1274 |

11,87 |

3461 |

36,74 |

79,58 |

271,66 |

|

- прочие обязательства |

4453 |

37,29 |

2298 |

21,42 |

1278 |

13,57 |

51,61 |

55,61 |

|

Итого |

11943 |

100,00 |

10729 |

100,00 |

9420 |

100,00 |

89,84 |

87,80 |

Собственный капитал в 2016 году увеличивается на 48,66 %, так как отсутствуют убытки прошлых лет и предприятие работало с прибылью, в то время как в 2017 году снова наблюдается убыток, который приводит к снижению собственного капитала на 32,83 %. Размер уставного капитала в течение всего периода не менялся и составил 32266 тыс.руб.

В 2015году ООО «Сухобузимский ДСПМК» был привлечен долгосрочный заем в размере 919 тыс.руб. на покупку новой дорожно-строительной техники, однако в 2016 году был частично погашен и размер долгосрочных обязательств составил 189 тыс.руб., в то время как в 2017 году задолженность по долгосрочному займу полностью выплачена.

Краткосрочные обязательства сокращаются в 2016 году на 40,12 % и увеличились в 2017 году на 26,5 % за счет роста задолженности перед кредиторами в 2,7 раза в связи с ухудшением платежеспособности ООО «Сухобузимский ДСПМК».

Наибольшую долю в пассивах предприятия в 2015 и 2017 годах приходится на краткосрочные обязательства. На их долю в 2015 году приходится 55,15 % всех пассивов и 52,96 % в 2017 г. Однако за счет увеличения размера собственного капитала в 2016 году, его доля в пассивах наибольшая и составила 61,48 %.

В целом, можно сделать вывод, что в течение всего периода у предприятия не достаточная доля собственного капитала, что свидетельствует о его финансовой неустойчивости и зависимости от внешних кредиторов, о чем свидетельствует рост кредиторской задолженности. Следовательно, в рамках дальнейшего анализа необходимо провести анализ платежеспособности и финансовой устойчивости ООО «Сухобузимский ДСПМК» в исследуемом периоде.

2.3. Оценка финансового состояния предприятия на основе бухгалтерского баланса

На основе методов анализа платежеспособности организации, проведем оценку в результате расчетов абсолютных и относительных коэффициентов ликвидности и группировки активов и пассивов баланса по степени ликвидности.

На рисунке 1 представлена динамика собственных оборотных средств ООО «Сухобузимский ДСПМК».

Рис.1. Динамика собственных оборотных средств ООО «Сухобузимский ДСПМК» в 2015-2017 гг., тыс.руб.

Как видно из данных рисунка 1 размер собственных оборотных средств ООО «Сухобузимский ДСПМК» в течение всего исследуемого периода имеет отрицательное значение, что позволяет сделать вывод о том, что у организации отсутствуют собственные средства для финансирования своей текущей деятельности. Группировка активов по степени ликвидности и пассивов по срокам их погашения представлена в таблице 6.

Таблица 6

Группировка активов и пассивов для определения ликвидности ООО «Сухобузимский ДСПМК» в 2015-2017 гг., в тыс.руб.

|

Наименование показателя |

2015 г. |

2016 г. |

2017 г. |

|

A1 - наиболее ликвидные активы |

48 |

15 |

2 |

|

A2 - быстро реализуемые активы |

922 |

835 |

308 |

|

A3 - медленно реализуемые активы |

2286 |

2246 |

2531 |

|

A4 - трудно реализуемые активы |

8687 |

7633 |

6579 |

|

П1 - наиболее срочные обязательства |

1601 |

1274 |

3461 |

|

П2 - краткосрочные пассивы |

4986 |

2670 |

1528 |

|

П3 - долгосрочные пассивы |

919 |

189 |

0 |

|

П4 - устойчивые пассивы |

4437 |

6596 |

4431 |

|

A1 - П1 |

-1553 |

-1259 |

-3459 |

|

А2 - П2 |

-4064 |

-1835 |

-1220 |

|

Перспективная ликвидность, ПЛ=А3 - П3 |

1367 |

2057 |

2531 |

|

А4 - П4 |

4250 |

1037 |

2148 |

|

Текущая ликвидность, ТЛ=(А1+А2)-(П1+П2) |

-5617 |

-3094 |

-4679 |

|

Валюта баланса |

11943 |

10729 |

9420 |

Из таблицы 6 видно, баланс неликвиден.

|

2015 г. А1 < П1; А2 < П2; А3 > П3; А4 > П4 |

2016 г. А1 < П1; А2 < П2; А3 > П3; А4< П4 |

2017 г. А1 < П1; А2 < П2; А3 > П3; А4< П4 |

Наиболее ликвидные активы не покрывают наиболее срочные обязательства ООО «Сухобузимский ДСПМК». В то время как положительные значения перспективной ликвидности, свидетельствуют о возможности восстановления платежеспособности предприятия в прогнозном периоде.

В таблице 7 представлены относительные показатели ликвидности и платежеспособности ООО «Сухобузимский ДСПМК» в 2014-2016 гг.

Таблица 7

Динамика показателей ликвидности ООО «Сухобузимский ДСПМК» в 2015-2017 гг.

|

Наименование показателя |

Норм. |

2015 г. |

2016 г. |

2017 г. |

Изменение (+,-) |

|

|

2016/ 2015 |

2017/ 2016 |

|||||

|

Коэффициент абсолютной ликвидности |

0,2 – 0,4 |

0,007 |

0,004 |

0,000 |

-0,003 |

-0,003 |

|

Коэффициент быстрой ликвидности |

0,7-1 |

0,147 |

0,216 |

0,062 |

0,068 |

-0,153 |

|

Коэффициент текущей ликвидности |

1,5-2 |

0,434 |

0,749 |

0,569 |

0,315 |

-0,180 |

Коэффициент абсолютной ликвидности имеет тенденцию к снижению и свидетельствует о том, что в ближайшее время организация сможет погасить свою краткосрочную задолженность за счет высоко ликвидных активов, что гораздо ниже нормативного значения.

Коэффициент быстрой ликвидности показывает, что ООО «Сухобузимский ДСПМК» в 2015 г. немедленно может погасить лишь 14,7 % своих краткосрочных обязательств за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам в 2016 году –21,6 %, а в 2017 году лишь 6,2 %. Значение показателя за исследуемый период снизилось и является ниже нормативного значения, что не позволяет сделать вывод о платежеспособности ООО «Сухобузимский ДСПМК».

Коэффициент текущей ликвидности показывает, что ООО «Сухобузимский ДСПМК» на конец 2015 года сможет оплатить только 43,4 % текущих обязательств по кредитам и расчетам, мобилизовав все оборотные средства, в то время как в 2016 году – 74,9 %, а в 2017 году – лишь 56,9 %. Снижение значения показателя в динамике вызвано более быстрым увеличением текущих обязательств предприятия и сокращением текущих активов, что является отрицательной тенденцией и отрицательно влияет на платежеспособность ООО «Сухобузимский ДСПМК» в прогнозном периоде.

Таким образом, представленные расчеты позволяют сделать вывод о том, что ликвидность и платежеспособность ООО «Сухобузимский ДСПМК» очень низкая, в силу того, что предприятие не может своевременно покрывать свои обязательства текущими активами.

В таблице 8 представлены коэффициенты финансовой устойчивости ООО «Сухобузимский ДСПМК».

Таблица 8

Показатели финансовой устойчивости ООО «Сухобузимский ДСПМК» в 2015-2017 гг.

|

Наименование показателя |

2015 г. |

2016 г. |

2017 г. |

Абсолютное отклонение (2017-2015) |

|

Коэффициент соотношения заемных и собственных средств |

1,692 |

0,627 |

1,126 |

-0,566 |

|

Коэффициент обеспеченности собственными источниками финансирования |

-1,305 |

-0,335 |

-0,756 |

0,549 |

|

Коэффициент финансовой независимости |

0,372 |

0,615 |

0,470 |

0,099 |

|

Коэффициент финансирования |

0,591 |

1,596 |

0,888 |

0,297 |

|

Коэффициент финансовой независимости в части формирования запасов |

-1,859 |

-1,892 |

-1,892 |

-0,033 |

У ООО «Сухобузимский ДСПМК» в 2015 году обязательства выше собственных средств в 1,692 раза, а в 2017 году в 1,126 раз, об этом свидетельствует значение коэффициента соотношения заемных и собственных средств. Темп роста заемного капитала значительно превышает темпы роста собственного капитала, что отрицательно сказывается на финансовой устойчивости исследуемого предприятия.

Отрицательное значение коэффициента обеспеченности собственными источниками финансирования в 2015 году и его незначительный рост в 2017 году позволяет сделать вывод о том, что собственных средств недостаточно для финансирования оборотных активов.

Доля собственного капитала в пассивах составляет 37,2 % в 2015 г., 61,5 % в 2016 году и 47 % в 2017 г., что ниже нормативного показателя.

Представленные в таблице 10 показатели позволяют сделать вывод о том, что ООО «Сухобузимский ДСПМК» относится к финансово неустойчивым организациям, его состояние достаточно близко к кризисному.

В таблице 9 представлены показатели деловой активности ООО «Сухобузимский ДСПМК» в исследуемом периоде.

Таблица 9

Показатели деловой активности ООО «Сухобузимский ДСПМК»в 2015-2017 гг.

|

Наименование статьи |

2015 г. |

2016 г. |

2017 г. |

Абсолютное отклонение (2017-2015) |

|

Оборачиваемость средств в расчетах, в оборотах |

10,169 |

11,254 |

10,163 |

-0,006 |

|

Оборачиваемость средств в расчетах, в днях |

35,403 |

31,987 |

35,424 |

0,021 |

|

Оборачиваемость кредиторской задолженности, в оборотах |

5,017 |

6,878 |

4,176 |

-0,841 |

|

Оборачиваемость кредиторской задолженности, в днях |

71,758 |

52,341 |

86,204 |

14,446 |

|

Оборачиваемость оборотных средств, в оборотах |

1,294 |

1,878 |

1,957 |

0,663 |

|

Оборачиваемость совокупного капитала |

278,200 |

191,724 |

183,998 |

-94,202 |

В исследуемый период оборачиваемость дебиторской задолженности практически не меняется, а, соответственно, неизменной остается и длительность одного оборота, что говорит о том, что дебиторская задолженность меняется пропорциональной выручке. Так в 2015 и 2017 году дебиторы погашали свою задолженность в течение 35 дней, а в 2016 году – 32 дня. Следовательно, можно сделать вывод о том, что платежная дисциплина клиентов ООО «Сухобузимский ДСПМК» не меняется существенно в исследуемом периоде.

Оборачиваемость кредиторской задолженности и рост периода ее оборачиваемости оказывает отрицательное влияние на платежеспособность ООО «Сухобузимский ДСПМК». Среднее время погашения кредиторской задолженности ООО «Сухобузимский ДСПМК» выросло за период 2015-2017 гг. на 14 дней (с 71 дня в 2015 году до 86 дней в 2017 году).

Наблюдается рост значения коэффициентов оборачиваемости оборотных средств и активов, что говорит о том, что оборотные средства и капитал ООО «Сухобузимский ДСПМК» используются более эффективно.

Можно сделать вывод о том, что деловая активность ООО «Сухобузимский ДСПМК» эффективность расчетов с кредиторами снижается из года в год, что еще раз свидетельствует о снижении платежеспособности организации в исследуемый период.

3. Предложения по улучшению финансового состояния предприятия и оценка их экономической эффективности

Представленная в предыдущем параграфе оценка финансового состояния ООО «Сухобузимский ДСПМК» на основе бухгалтерского баланса характеризует организацию как финансово неустойчивую и неплатежеспособную, то есть ООО «Сухобузимский ДСПМК» не может своевременно погашать свою кредиторскую задолженность. С целью улучшения финансового состояния в рамках главы предложим мероприятия, направленные на увеличение размера собственных средств, а следовательно, повышение уровня финансовой устойчивости. Недостатки, выявленные в ходе оценки финансового состояния, следующие:

- недостаточный уровень платежеспособности;

- высокий удельный вес краткосрочных обязательств в пассивах;

- рост размера дебиторской задолженности и ее высокий удельный вес в оборотных активах;

- снижение показателей рентабельности.

На рисунке 2 представлены этапы, направленные на финансовую стабилизацию ООО «Сухобузимский ДСПМК» в условиях кризисной ситуации последовательно осуществляется по таким основным этапам.

Основные этапы финансовой стабилизации ООО «Сухобузимский ДСПМК»

Устранение неплатежеспособности

Восстановление финансовой устойчивости

Обеспечение финансового равновесия в длительном периоде

Рис.2. Основные этапы финансовой стабилизации ООО «Сухобузимский ДСПМК» в процессе его вывода из финансового кризиса

Необходимо предложить мероприятия, которые позволят повысить показатели ликвидности, соответственно необходимо пересмотреть структуру оборотных активов и краткосрочных обязательств и предложить направления их оптимизации.

Причины низкой прибыли ООО «Сухобузимский ДСПМК» представлены на рисунке 3.

Низкие объемы продаж

Недостаточные результаты деятельности

(низкая прибыль/убыток)

Отсутствие надлежащего контроля за расходованием ресурсов (особенно в части постоянных затрат)

Невыгодные для предприятия цены поставщиков, вспомогательных материалов

Высокие затраты

Расходы из чистой прибыли непроизводственного характера (соц.сфера)

Штрафы, пени

Убытки от прочих видов деятельности

Недостаточные усилия маркетинговых служб

Низкий спрос на дорожно-строительные работы

Рис. 3. Основные причины низкой прибыли (убытков) ООО «Сухобузимский ДСПМК»

Основными причинами низкой прибыли в 2017 году являются – цены на дорожно-строительные работы и спрос низкие, а уровень издержек и расходы выский, т.к. цены на строительные материалы растут.

В качестве заемных средств для финансирования своей текущей деятельности ООО «Сухобузимский ДСПМК» привлекает краткосрочные банковские кредиты. Также наблюдается высокий размер кредиторской задолженности, то есть ООО «Сухобузимский ДСПМК» постоянно зависит от поставщиков и подрядчиков. Это объясняется тем, что выбор на рынке ограничивается только теми поставщиками, у которых предприятие кредитует поставки. Данный процесс постоянно повторяется, что усиливает зависимость от поставщиков, которые могут изменять условия кредитования в свою пользу. Проценты непогашение займов включаются в себестоимости, следовательно, это влияет на снижение показатели прибыли и объясняется невысокие значение рентабельности капитала.

Среди мероприятий по улучшению состояния кредиторской задолженности ООО «Сухобузимский ДСПМК» можно предложить следующие:

1) устранение внешних факторов неплатежеспособности и неустойчивости:

- совершенствование платежного календаря;

- перевод низколиквидных активов в более ликвидные;

2) проведение локальных мероприятий:

- обеспечение достаточности финансовых ресурсов для покрытия обязательств;

- постепенное погашение старых долгов;

- повышение качества дорожно-строительных работ, что позволит повысить конкурентоспособность предприятия;

- снижение себестоимости дорожно-строительных работ за счет снижения переменных расходов на единицу продукции;

- проведение энерго- и ресурсосберегающих мероприятий;

3) мероприятия по созданию стабильной финансовой базы:

- проведение постоянных маркетинговых исследований, позволяющих следить за ситуацией на рынке и поведением конкурентов;

- привлечение инвесторов с целью осуществления инновационных проектов.

Для того, чтобы снизить объемы кредиторской задолженности, нужно ООО «Сухобузимский ДСПМК» использовать систему взаимовычетов, что, в свою очередь, позволит увеличить оборот ресурсов предприятия.

В таблице 10 представлены данные по задолженности поставщиков ООО «Сухобузимский ДСПМК», в то время как они являются клиентами данной организации.

Таблица 10

Сводные данные дебиторской и кредиторской задолженности ООО «Сухобузимский ДСПМК» и организаций, в тыс.руб.

|

№ п/п |

Наименование организаций |

Дебиторская задолженность |

Кредиторская задолженность |

||

|

всего |

остаток |

Всего |

остаток |

||

|

1. |

ООО «Золотой путь» |

3,7 |

- |

5,7 |

2,0 |

|

2. |

ООО «Водитель профи» |

46,9 |

29,5 |

17,4 |

- |

|

3. |

ООО «Турборент» |

3,4 |

1,6 |

1,8 |

- |

|

4. |

ООО «ЭДОТРАНС» |

28,5 |

- |

85,1 |

56,6 |

|

5. |

ООО «Трансфер-групп» |

3,6 |

2,0 |

1,6 |

- |

|

6. |

ООО «Тех-аренда» |

9,0 |

- |

40,7 |

31,7 |

|

7. |

КСО-Авто |

17,7 |

3,3 |

14,4 |

- |

|

8. |

ООО «Рейс» |

28,7 |

2,8 |

25,9 |

- |

|

9. |

ООО «Дилижанс» |

77,8 |

- |

93,4 |

15,6 |

|

Всего: |

39,2 |

105,9 |

|||

Как видно из данных таблицы 10 при реализации данных мероприятий сможет сократить свою задолженность, как дебиторскую, так и кредиторскую. Остаток дебиторской задолженности составит 39,2 тыс.руб., а кредиторской – 105,9 тыс.руб. Разница от данной суммы кредиторской задолженности будет снижена на 40% в результате реализации автомобилей и услуг технического обслуживания.

Одним из важных управленческих этапов по работе с кредиторской задолженностью является соблюдение сроков оплаты по договорам, которые несут финансовые, логистические, маркетинговые и другие службы на предприятии. Данная система помогает оптимизировать управленческие процессы, минимизировать человеческий фактор, соответственно, как результат, иметь налаженную систему по погашению задолженности в срок.

Таким образом, целесообразно рекомендовать следующие предложения по управлению дебиторской и кредиторской задолженностями:

- Во-первых, необходимо решать проблему не только снижения дебиторской задолженности, но и ее сбалансированности с кредиторской.

- Во-вторых, для обеспечения максимизации притока денежных средств предприятию следует использовать широкое разнообразие моделей договоров с гибкими условиями формы оплаты.

- В-третьих, целесообразно проведение предварительного исследования платежеспособности и надежности партнера, его кредитной истории, особенно при заключении крупных контрактов.

- В-четвертых, в случае необходимости осуществить поиск совместных решений по предотвращению нарушений условий контрактов в части платежей.

Таким образом, финансовые менеджеры в ходе разработки стратегии кредитования бизнеса должны исходить из решения следующих первоочередных задач – максимизации прибыли предприятия, минимизации издержек, достижения его динамичного развития, формирования статуса конкурентоспособности – которые, в конечном итоге и определяют финансовую устойчивость хозяйствующего субъекта в условиях развития рыночной экономики. Для этого, целесообразен обоснованный план привлечения собственных и заёмных средств при сохранении определенного уровня рентабельность бизнеса.

Подводя итог, следует отметить, что проблема управления дебиторской и кредиторской задолженностями актуальна для любого предприятия. При правильном управлении обеими задолженностями и воспользовавшись предложенными рекомендациями, предприятие может значительно улучшить показатели своей финансово-хозяйственной деятельности. Главное провести объективный анализ и дать правильную оценку финансово-хозяйственной деятельности предприятия и на этой основе подобрать наиболее подходящие инструменты для управления дебиторской и кредиторской задолженностями.

ЗАКЛЮЧЕНИЕ

Бухгалтерский баланс является основным источником информации для широкого круга пользователей. Такая форма отчетности знакомит пользователей с имущественным состоянием предприятия, дает информацию о запасе материальных средств, а также о том, кто принимал участие в создании этого запаса. Балансовые данные используются налоговыми службами, кредитными учреждениями, а также другими контрольными органами. Без анализа балансовых цифр невозможно решить ряд проблем хозяйственной деятельности организации.

Во второй главе дана характеристика ООО «Сухобузимский ДСПМК», основным видом деятельности которого является строительство автомобильных дорог и автомагистралей. За исследуемый период эффективность его деятельности снижается, о чем свидетельствует наличие убытков на конец 2017 года в размере 1684 тыс. руб.

Экспресс–анализ, проведенный во второй главе показал снижение имущества предприятия и источников их формирования. У ООО «Сухобузимский ДСПМК» наблюдается рост размеров кредиторской задолженности, удельный вес заемных источников финансирования на конец 2017 года превышает заемные. Это является отрицательной динамикой. При анализе показателей финансовой устойчивости и ликвидности выяснилось, что у предприятия неустойчивое финансовое положение, а также низкая платежеспособность.

В ООО «Сухобузимский ДСПМК» прослеживается тенденция увеличения деловой активности. Коэффициент оборачиваемости оборотных средств увеличился, что указывает на увеличение кругооборота средств организации.

В 2017 году уменьшилась сумма собственного капитала в обороте, соответственно снизился коэффициент обеспеченности собственными средствами.

Исходя из выше сказанного, можно сделать вывод, что финансовое состояние ООО «Сухобузимский ДСПМК» ухудшилось. Произошли негативные изменения, как в статьях актива, так и пассива баланса.

И в качестве обобщающего вывода после проведенного исследования отметим, что:

- организация находится в сильной финансовой зависимости от заемных источников средств;

- для данной организации характерно неустойчивое финансовое положение;

- низкая платежеспособность;

- затраты превышают выручку, что приводит к возникновению убытков;

- организация не обладает финансово–экономической самостоятельностью.

Таким образом, для того, чтобы повысить платежеспособность предприятию ООО «Сухобузимский ДСПМК» необходимо:

- ужесточить договорные условия с покупателями и заказчиками. Необходимо установить такие условия оплаты, чтобы предприятие при высвобождении денежных средств могло погасить свои долги перед кредиторами.

- Установить лимиты запасов, которые позволят снизить расходы предприятия по их реализации, тем самым увеличиться доходность предприятия. Подытоживая все сказанное, необходимо сделать вывод о том на основе бухгалтерского баланса была проведена оценка финансового состояния предприятия.

- Снижение уровня дебиторской задолженности и запасов позволит высвободившиеся средства направить на оплату текущих платежей, и тем самым повысить свою финансовую самостоятельность.

В результате предложенных мероприятий изменится структура капитала, повысится финансовая устойчивость, платежеспособность, рентабельность и деловая активность ООО «Сухобузимский ДСПМК».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 18.07.2017) «О бухгалтерском учете»

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 N 18023)

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» – ПБУ 4 / 99 (в ред. Приказов Минфина РФ от 18.09.2006 N 115н, от 08.11.2010 N 142н)

Учебная литература

- Лытнева, Н.А. Бухгалтерский учет/ Н.А. Лытнева, Т.В. Федорова – М.: ИД”Форум” 2016 – 234с.

- Новодворский В. Д., Пономарева Л.В. Составление бухгалтерской отчетности. – М.: Бухгалтерский учет, 2016. 416 с.

Публикации периодической литературы

- Бубновская Т.В., Казакова В.К., Дрига Е.А. Бухгалтерский баланс как основной источник информации для оценки имущественного положения предприятия // Актуальные вопросы современной экономики. - 2018. - № 1. - С. 103-111.

- Ганчина Т.А., Ненюкова А.В. Бухгалтерский баланс - важнейший источник информации анализа финансового состояния организации // Наука и образование: новое время. - 2018. - № 3 (26). - С. 170-173.

- Дзобелова В.Б., Хамицева Ю.И., Чибирова А.Б. Ликвидность бухгалтерского баланса и его роль в управлении предприятием // Экономика и предпринимательство. - 2018. - № 8 (97). - С. 988-991.

- Димаева А.В. Экономическая сущность формирования бухгалтерского баланса и его роль в системе финансовой отчетности // В сборнике: Международная научно-техническая конференция молодых ученых БГТУ им. В.Г. Шухова. - 2017. - С. 618-622.

- Ермошина А.В., Асфандиярова Р.А. Роль бухгалтерского баланса в формировании информации для принятия стратегических и тактических управленческих решений // В сборнике: Развитие науки и образования в современном мире . - 2018. - С. 217-220.

- Жилина В.Д. Анализ бухгалтерского баланса // Студенческий форум. - 2017. - № 4-2. - С. 24-27.

- Загидуллина Э.С. Бухгалтерский баланс как источник финансовой информации и его аналитические возможности // Университет Наук. - 2017. - Т. 1. - № 17. - С. 224-229.

- Исаева Н.С. Генезис бухгалтерского баланса в России // Известия Института систем управления СГЭУ. - 2018. - № 1 (17). - С. 191-193.

- Киреева К.С., Мандрыко А.В. Порядок составления бухгалтерского баланса в организации // В сборнике: Современные проблемы и тенденции развития экономики и управления: региональный аспект. - 2018. - С. 93-95.

- Коробкова Е.В. Понятие и виды бухгалтерских балансов // В сборнике: Проблемы управления устойчивым развитием бизнес структур разных сфер деятельности / Под общей редакцией Н.А. Лытневой. - 2017. - С. 327-331.

- Макарова Л.М., Евдокимова Н.В. Информационные возможности бухгалтерского баланса в анализе финансового положения организации // Экономические исследования и разработки. - 2017. - № 4. - С. 24-29.

- Малышенко В.А., Погребняк Я.С. Аналитические возможности бухгалтерского баланса в подготовке финансово - стратегических решений // Новая наука: Теоретический и практический взгляд. - 2017. - Т. 1. - № 4. - С. 169-172.

- Мешкова Г.В. Использование бухгалтерских балансов для оценки перспектив предпринимательства // Интеграция наук. - 2017. - № 6 (10). - С. 93-95.

- Мухаметзянов Р.З., Хусаинова Д.Р. Баланс как основная форма бухгалтерской отчетности // Казанская наука. - 2017. - № 5. - С. 67-70.

- Неверова М.Б. Роль и значение бухгалтерского баланса в системе бухгалтерской (финансовой) отчетности в современных условиях // Студенческий форум. - 2017. - № 7-2 (7). - С. 24-26.

- Никитина В.Ю. Особенности формирования бухгалтерского баланса // Бухгалтерский учет. - 2018. - № 1. - С. 41-47.

- Носкова М.Д., Сотченко А.В., Чернышова Е.А. Бухгалтерский баланс // Символ науки. - 2017. - № 12. - С. 62-63.

- Рарий А.А., Одабаши Р.М., Фастунова В.А. Анализа и оценки финансового состояния предприятия с помощью анализа бухгалтерского баланса // Интернаука. - 2018. - № 22-1 (56). - С. 73-75.

- Сигидов Ю.И., Порубель Т.В., Вегера С.Г. Бухгалтерский баланс. Его роль в бухгалтерском учете // В сборнике: Современная экономика: проблемы, перспективы, информационное обеспечение. - 2017. - С. 76-80.

- Слабинская И.А., Будянская А.М. О роли бухгалтерского баланса в оценке финансового состояния предприятия // Белгородский экономический вестник. - 2017. - № 4 (88). - С. 211-215.

- Филатова Е.Г. Роль бухгалтерского баланса в анализе финансового положения организации // Теория и практика современной науки. - 2017. –№ 12 (30). - С. 728-730.

- Шикунова Л.Н., Пилтоян С.Н., Сергеева Н.В. Бухгалтерский баланс, как информационная база для анализа деятельности бюджетных и коммерческих организаций // European Social Science Journal. - 2017. - № 6. - С. 169-173.

- Щербатая И.Н. Значение бухгалтерского баланса в современных экономических условиях // В сборнике: Развитие науки и техники: механизм выбора и реализации приоритетов. - 2017. - С. 134-136.

Старший мастер прорабства №1

Инженер-лаборант

Инженер по труду и з/п

Инспектор отдела кадров

Инженер по транспорту

Мастер производственной

базы

Инженер-геодезист

Инженер ППО

Инженер по ТБ

Инженер-геодезист

Диспетчер

Механик

Инженер-экономист

Секретарь руководителя

Производитель работ (2 чел.)

Зав. складом

Мастер Тупика ст. Батунной

Прораб

Мастер дорожный (6 чел.)

Мастер дорожный

Линейный механик

Зав. гаражом

Гл.бухгалтер

Гл. инженер

Начальник ППО

Гл. механик

Начальник ОМТС

Начальник участка (Усть-Каменский карьер)

Зам. гл. бухгалтера

Зам. н-ка по эксплуатации

Бухгалтер

Инженер по строительству

Начальник

Старший инженер лабораторно-геодезической службы

Гл. энергетик

Зав. РММ-1

Мастер

Бухгалтер

Инженер по эксплуатации

Юрисконсульт

Кассир

Зав. РММ-2

-

Коробкова Е.В. Понятие и виды бухгалтерских балансов // В сборнике: Проблемы управления устойчивым развитием бизнес структур разных сфер деятельности. - 2017. - С. 327. ↑

-

Ермошина А.В., Асфандиярова Р.А. Роль бухгалтерского баланса в формировании информации для принятия стратегических и тактических управленческих решений // В сборнике: Развитие науки и образования в современном мире. - 2018. - С. 217. ↑

-

Щербатая И.Н. Значение бухгалтерского баланса в современных экономических условиях // В сборнике: Развитие науки и техники: механизм выбора и реализации приоритетов. - 2017. - С. 134. ↑

-

Носкова М.Д., Сотченко А.В., Чернышова Е.А. Бухгалтерский баланс // Символ науки. - 2017. - № 12. - С. 62. ↑

-

Неверова М.Б. Роль и значение бухгалтерского баланса в системе бухгалтерской (финансовой) отчетности в современных условиях // Студенческий форум. - 2017. - № 7-2 (7). - С. 24. ↑

-

Сигидов Ю.И., Порубель Т.В., Вегера С.Г. Бухгалтерский баланс. Его роль в бухгалтерском учете // В сборнике: Современная экономика: проблемы, перспективы, информационное обеспечение. - 2017. - С. 76. ↑

-

Шикунова Л.Н., Пилтоян С.Н., Сергеева Н.В. Бухгалтерский баланс, как информационная база для анализа деятельности бюджетных и коммерческих организаций // European Social Science Journal. - 2017. - № 6. - С. 169. ↑

-

Жилина В.Д. Анализ бухгалтерского баланса // Студенческий форум. - 2017. - № 4-2. - С. 24. ↑

-

Макарова Л.М., Евдокимова Н.В. Информационные возможности бухгалтерского баланса в анализе финансового положения организации // Экономические исследования и разработки. - 2017. - № 4. - С. 24 ↑

-

Макарова Л.М., Евдокимова Н.В. Информационные возможности бухгалтерского баланса в анализе финансового положения организации // Экономические исследования и разработки. - 2017. - № 4. - С. 24. ↑

-

Слабинская И.А., Будянская А.М. О роли бухгалтерского баланса в оценке финансового состояния предприятия // Белгородский экономический вестник. - 2017. - № 4 (88). - С. 211. ↑

-

Филатова Е.Г. Роль бухгалтерского баланса в анализе финансового положения организации // Теория и практика современной науки. - 2017. - № 12 (30). - С. 728. ↑

-

Мешкова Г.В. Использование бухгалтерских балансов для оценки перспектив предпринимательства // Интеграция наук. - 2017. - № 6 (10). - С. 93. ↑

-

Малышенко В.А., Погребняк Я.С. Аналитические возможности бухгалтерского баланса в подготовке финансово - стратегических решений // Новая наука: Теоретический и практический взгляд. - 2017. - Т. 1. - № 4. - С. 169. ↑

-

Дзобелова В.Б., Хамицева Ю.И., Чибирова А.Б. Ликвидность бухгалтерского баланса и его роль в управлении предприятием // Экономика и предпринимательство. - 2018. - № 8 (97). - С. 988. ↑

- Процесс монополизации рынка в теории и на практике (МОНОПОЛИЯ КАК РЫНОЧНАЯ СТРУКТУРА)

- Исполнение наказания в виде обязательных работ

- Современные денежные системы зарубежных стран

- Судебная власть государства: организация и полномочия. Основы судебной власти.

- Понятие и виды трудового стажа (Порядок подтверждения страхового стажа)

- ФАКТОРЫ, ВЛИЯЮЩИЕ НА КАЧЕСТВО И КОНКУРЕНТОСПОСОБНОСТЬ ТОВАРОВ (Особенности формирования качества и конкурентоспособности мороженого)

- Изучение основных функций в системе менеджмента.

- Планирование маркетинга в ресторане на примере сети ресторанов "РОСИНТЕР"

- Определение, основные задачи, функции бухгалтерского учёта. Понятие и сущность бухгалтерского учета

- Управление банковскими краткосрочным и среднесрочным кредитованием

- Административные барьеры входа на российских рынках (Общие положения барьеров входа на российских рынках)

- УПРАВЛЕНИЕ ФИНАНСАМИ КЛИЕНТОВ БАНКА ДИСТАНЦИОННЫМИ РЕСУРСАМИ