Управленческий учёт в принятии управленческих решений ООО «САНТЕХКЕРАМИКА»

Содержание:

Введение

Автоматизированные информационные системы в последнее время получили массовое распространение и применяются в различных сферах человеческой деятельности, в том числе и в управленческом учете. В первое время из-за высокой стоимости и малого объема производства ЭВМ, использование АИС ограничивалось областями, обеспечивающими экономическую эффективность их внедрения. На сегодняшний день практически невозможно найти предприятие, которое не использовало бы информационные технологии в своей деятельности. Информационные системы стали неотъемлемой частью нашей жизни. Это связано с развитием аппаратных и программных средств, с массовым производством персональных компьютеров, а также появлением новых технологий, позволяющих создавать многофункциональные вычислительные приборы малого размера, такие как планшеты и смартфоны.

Таким образом, актуальность темы исследования определена тем, что создание и активное использование автоматизированных систем в управленческом учете может позволить повысить его эффективность.

Целью данной работы изучение управленческого учета в принятии управленческих решений.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить теоретические аспекты развития системы управленческого учета;

- проанализировать деятельность ООО «САНТЕХКЕРАМИКА»;

- провести анализ возможностей автоматизации на основе баз данных и CRM-систем;

- разработать практические предложения по автоматизации.

Обзор научной литературы показал, что российские и зарубежные авторы активно уделяют внимание разработке и созданию информационных систем на основе концепции баз данных, поскольку данное направление очень востребовано на сегодняшний день.

Теоретической базой исследования выступили работы следующих авторов:В.Н. Петров, Е.А. Зрюмов, Т.С. Карпова, Т.Ф. Лебедева, А.Д. Хомоненко, В.В. Бойко, К. Дж. Дейти другие.

Объектом исследования является ООО «САНТЕХКЕРАМИКА».

Предметом исследования является управленческий учет.

Методологическую основу работы составляют совокупности методов и моделей, необходимых и достаточных для исследований проблемы создания информационных систем на основе концепции баз данных и решения практических задач соответствующего назначения (А.О. Варфоломеева, М.П. Малыхина, Э.В. Фуфаев, Дж. Ульман, Л. Ульман, Е Кодд и др.).

Теоретическая значимость работы состоит в том, что проведено исследование бизнес-процесса взаимодействия с клиентами, определены его основные закономерности и способы автоматизации, которые можно использовать при создании информационных систем автоматизации менеджмента.

Практическая значимость исследования заключается в том, что разработана автоматизированная информационная система для увеличения эффективности деятельности менеджеров, при этом данная система может использоваться на любом другом предприятии независимо от направления деятельности.

Структурное представление работы имеет следующий вид: введение, три главы, заключение, библиографический список.

1. Теоретические аспекты управленческого учета

1.1 Понятие и сущность управленческого учета

Оперативное управление имуществом, согласно действующему законодательству РФ, предусматривает его использование в соответствии с осуществляемой деятельностью, а также с заданиями владельца либо правами иного лица при распоряжении и пользовании им. При этом под указанным термином подразумевается имущество, которое закреплено собственником как за государственными, так и другими учреждениями, финансируемыми за его счет, и находится в их оперативном управлении [12, c. 77].

Оперативное управление имуществом дает право собственнику на его изъятие или перераспределение между иными созданными ним субъектами хозяйствования по своему усмотрению (при условии, что иное не оговорено в действующем законодательстве).

Контроль - важная составляющая управленческого процесса. Рассматриваемое понятие позволяет определить цели соответствующей деятельности с выработкой необходимых воздействий управления и мероприятий по их осуществлению [11, c. 9].

Необходимо помнить и о такой процедуре, как контроль результативности осуществления таких воздействий. Таким образом, оперативное управление имуществом подразумевает деятельность любой управляющей подсистемы, которая предусматривает разработку определенного воздействия и направлена на высокоэффективное достижение поставленных целей управленческой системы. Если вести речь об организации в целом, то управление имуществом должно быть направлено на проведение процедуры учета, основанного на реализации управленческих функций и характеризуемого некоторыми особенностями.

Итак, к особенностям учета можно отнести:

- осуществление его непрерывно в пространстве и времени с ориентацией на достижение конкретной цели;

- хозяйственное ведение имуществом охватывает любое пространство, однако возникает не только в момент возникновения необходимости управления, но и в дальнейшем.

Управление имуществом - эффективный инструмент стратегического планирования Целенаправленность в имущественном управлении при отсутствии конкретной цели характеризуется возникновением бессмысленности[21, c. 8]. Нельзя также забывать, что право хозяйственного ведения имуществом предназначено и сориентировано на стратегические и тактические планы и цели, что является определением управленческих задач.

В зависимости от этого задачи могут быть классифицированы на тактические либо оперативные, стратегические и оперативно- технологические. Поэтому при установлении факта того, каким образом вписывается оперативное управление имуществом, основанное на различных принципах, в общую систему, необходимо отметить, является ли оно внутренним средством обеспечения деятельности субъекта хозяйствования и учета его деятельности [14, c. 77].

С использованием данного термина корпорациями определяются стратегические цели и способы их достижения со средствами учета. Опыт развития данной деятельности показывает возможность предупредить возникновение операционных рисков при формировании этических корпоративных норм, что позволит обеспечить успешную предпринимательскую деятельность и стабильный экономический рост предприятию на перспективу.

Контроль как функция управления направлен на отслеживание полученных в процессе деятельности организации результатов [16, c. 32]. Это позволяет удерживать компанию в рамках заданных целей и стандартов. Он всегда направлен на повышение уровня качества и эффективности.

Говоря о контроле, нельзя не упомянуть о том, что существует еще хозяйственный учет как функция управления. Он также является базой для принятия решений и включает в себя следующие виды учетов: оперативно-технический, бухгалтерский и статистический.

1.2 Системы управленческого учета

В настоящее время для повышения эффективности управления в условиях высокой конкуренции как в зарубежной, так и в отечественной практике актуальным становится грамотное исполнение процессов, от которых зависит эффективность функционирования организации. В частности, речь идет о процессах учета, анализа и оценки возникших ситуаций, оптимизации, синтеза и принятия управленческих решений, прогнозирования и оптимального планирования [3].

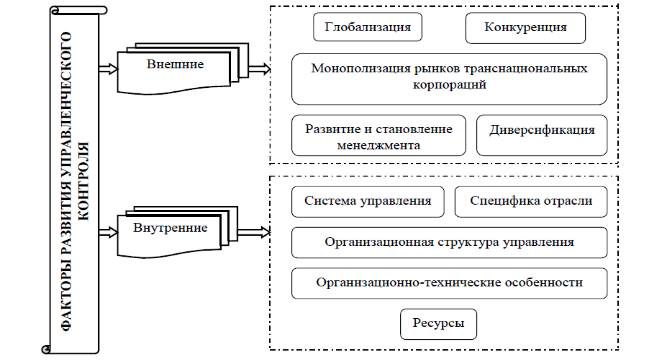

Наиболее интенсивное развитие управленческого учета произошло в последние десятилетия XX в. [4]. Этому способствовали внутренние и внешние факторы, приведенные на рисунке 1.

Рисунок 1 – Факторы развития управленческого учета

Место управленческого учета в управленческой системе промышленного предприятия представлено в рисунке 2.

Рисунок 2 – Место управленческого учета в управленческой информационной системе предприятия

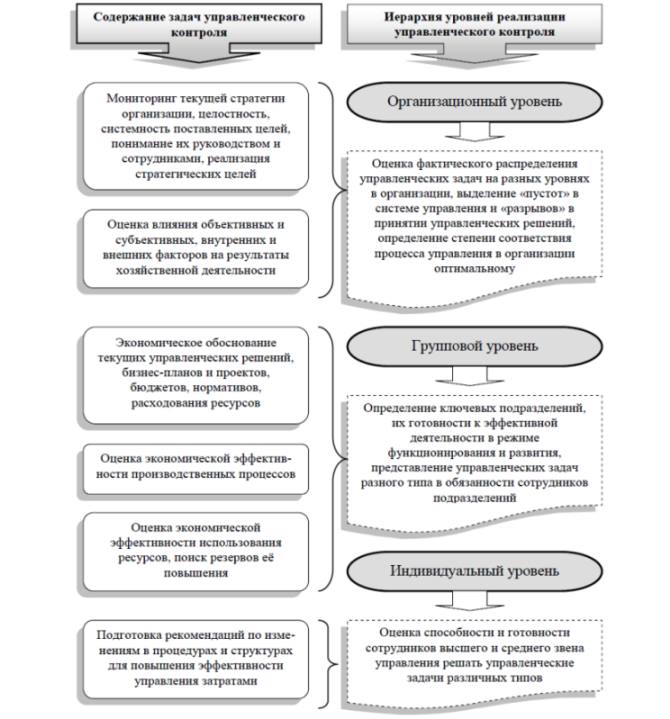

Взаимосвязь задач и уровней проведения управленческого учета представлена в рисунке 3.

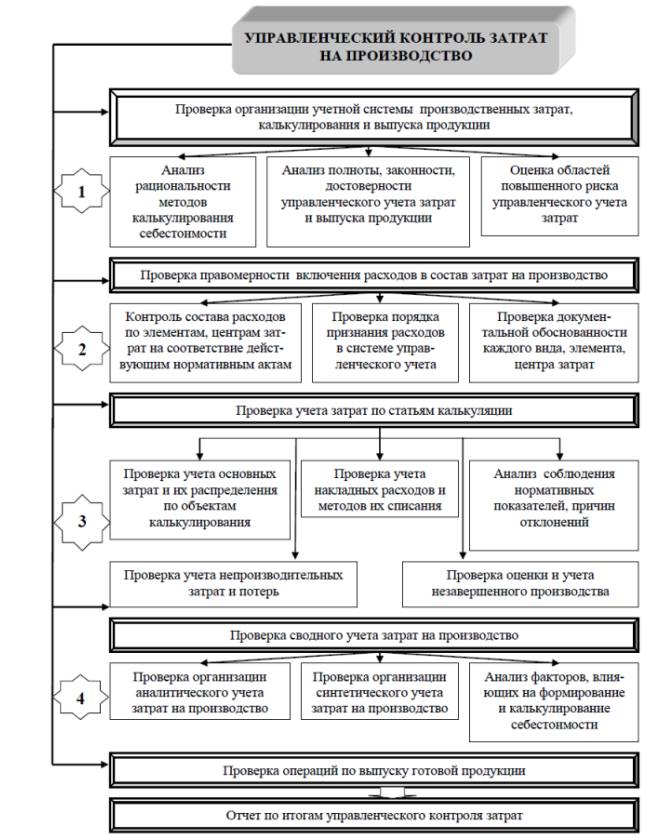

Для предприятий главным фактором, определяющим величину финансовых результатов, является себестоимость производства. Особенности технологий, типов и организации производственной деятельности, методы учета и оценки затрат определяют содержание методики управленческого учета производственного цикла ее формирования (рисунок 4) [2].

Рисунок 3 – Взаимосвязь задач и уровней проведения управленческого учета

Рисунок 4 – Методика управленческого учета затрат на производство продукции предприятия

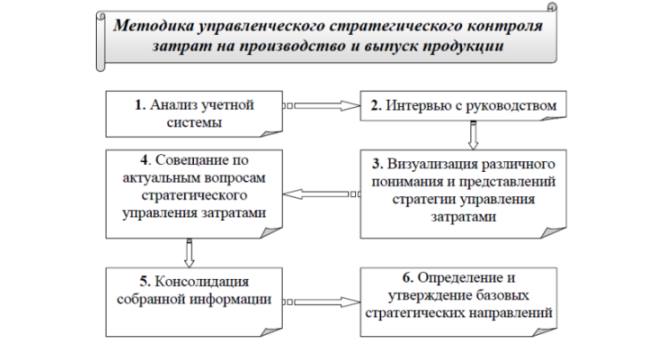

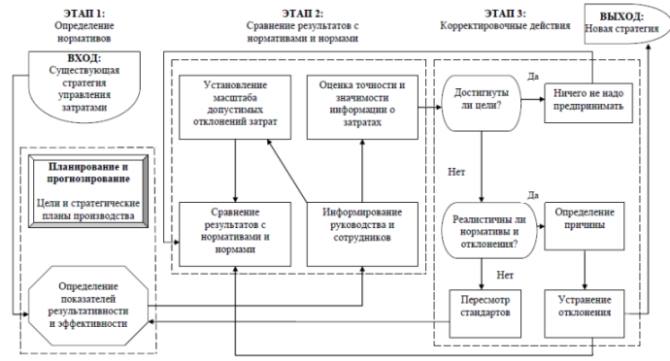

На наш взгляд, управленческий стратегический контроль затрат необходим на предприятии для определения правильности хода процесса стратегического управления затратами.

Предлагаемая методика управленческого стратегического учета затрат в организации представлена на рисунке 5.

Рисунок 5 – Методика управленческого стратегического учета затрат на производство и выпуск продукции

Модель процесса управленческого стратегического учета затрат представлена в рисунке 6.

Систему управленческого стратегического учета в управлении затратами целесообразно использовать на основе регулирования и учета соответствующих показателей, характеризующих состояние производства предприятия в целом и в его отдельных структурных подразделениях.

Рисунок 6 – Предлагаемая модель процесса управленческого стратегического учета затрат

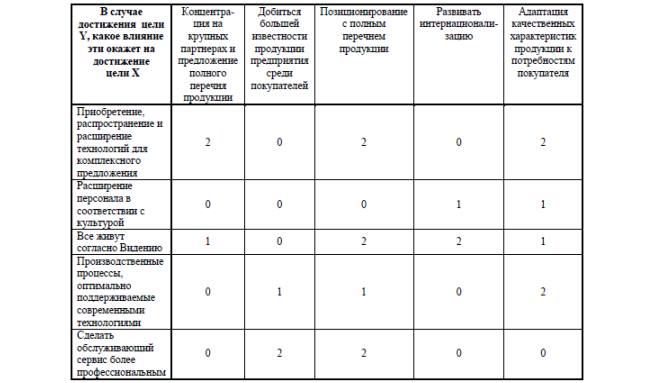

Взаимосвязь между отдельными целями можно представить в виде матрицы «причина-следствие» (таблица 1).

Таблица 1 – Построение матрицы «причина-следствие» (значение 0-2 характеризуют интенсивность связи)

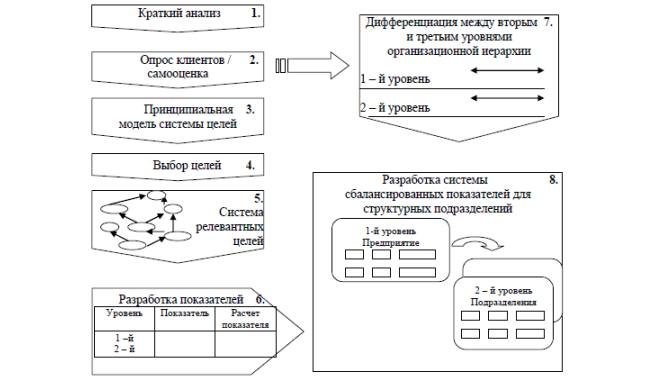

Представление результатов управленческого стратегического учета затрат при помощи сбалансированной системы показателей будет способствовать большей прозрачности стратегии управления затратами. Для проведения стратегического аудита управления затратами целесообразно использовать такие инструменты как SWOT-анализ, техника анализа разных сценариев управления затратами [5]. Алгоритм формирования сбалансированной системы показателей представлен в рисунке 7.

Рисунок 7 – Алгоритм формирования сбалансированной системы показателей

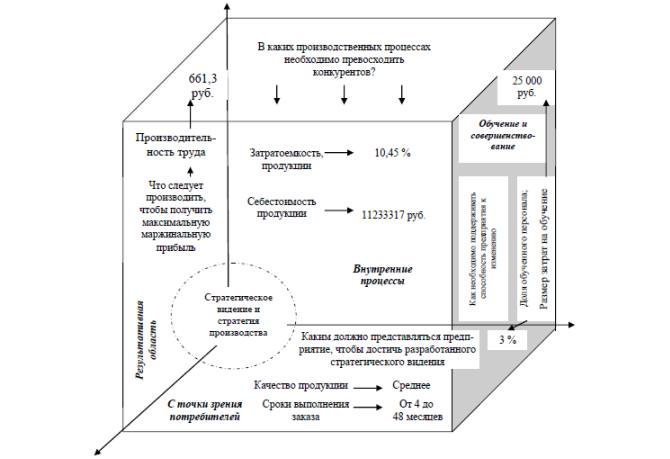

Карта сбалансированной оценки результатов производственной деятельности представлена в рисунке 8.

Рисунок 8 – Карта сбалансированной оценки результатов производственной деятельности ООО «Ты и Я»

Существует множество технологий принятия управленческих решений и выбора способа управления.

В курсовой работе автором подробнее рассмотрен метод анализа иерархий. Он способствует произвести более глубокий анализ субъектов.

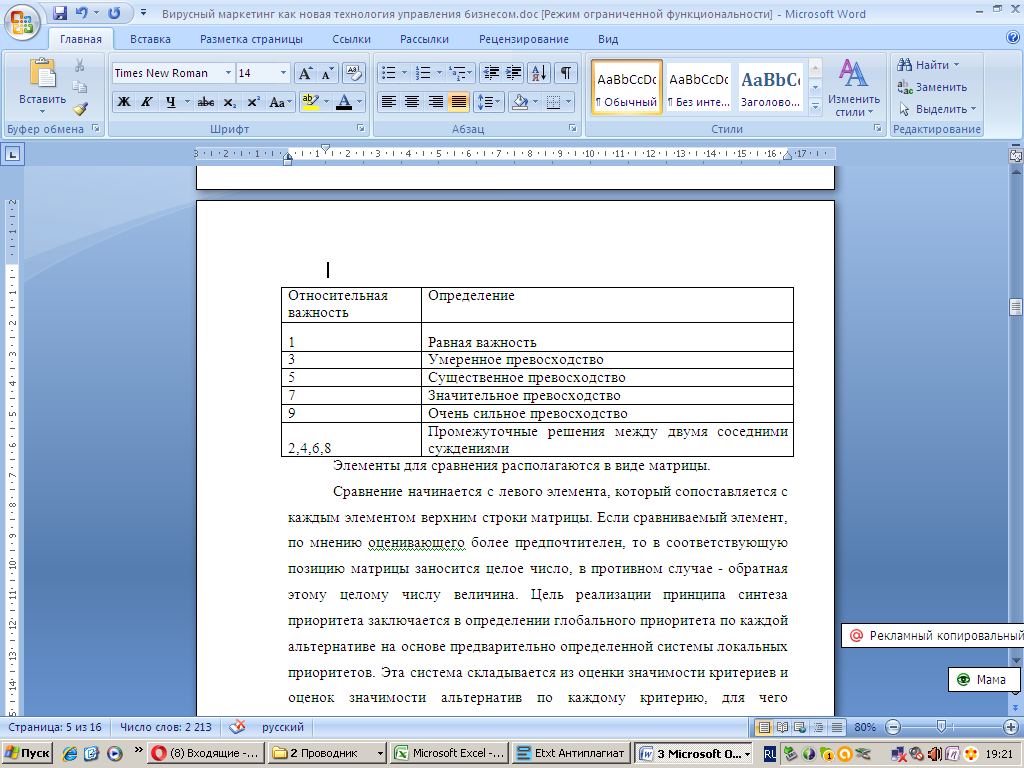

Парное сравнение элементов осуществляется с помощью шкалы относительной важности: [7]

Таблица 1 - Шкала относительной важности

Элементы для сравнения располагаются в виде матрицы.

Рассчитываются компоненты собственного вектора каждой матрицы:

, (1.1)

где W1 – вес или интенсивность соответствующего 1-го элемента матрицы;

a1 – компонента собственного вектора матрицы;

n – размер матрицы.

Далее определяются компоненты вектора приоритетов:

(1.2)

, (1.3)

Затем рассчитывается отношение согласованности суждений для каждой матрицы:

, (1.4)

где ИС – индекс согласованности;

СС – случайная согласованность, соответствующая матрице того же порядка.

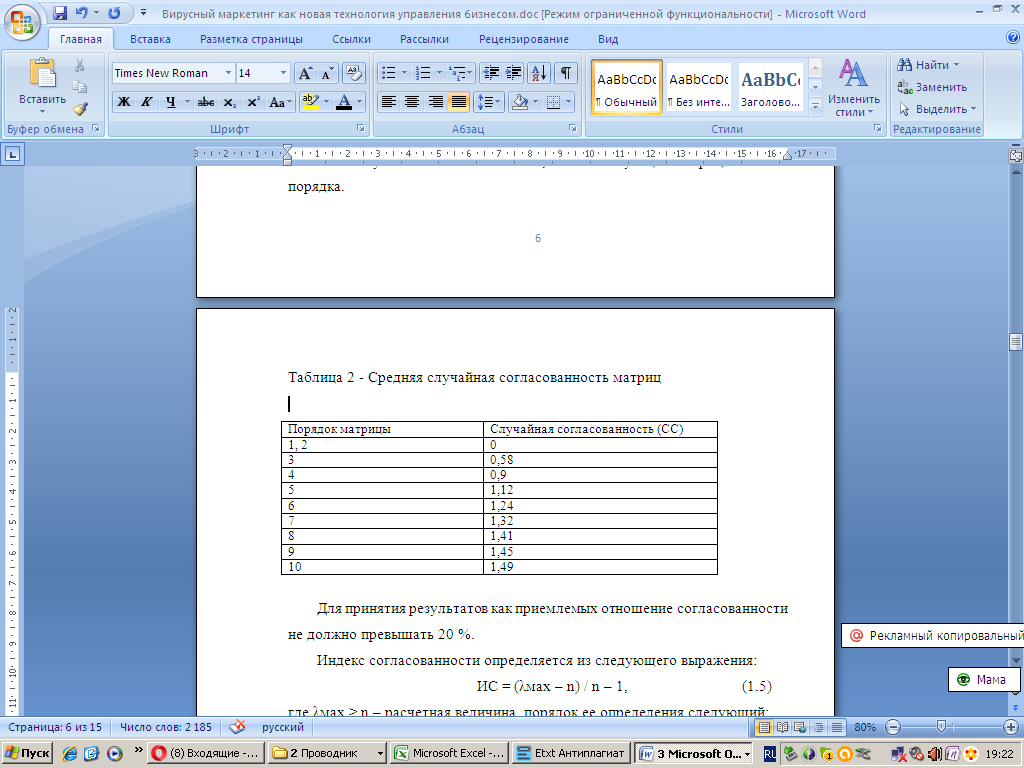

Таблица 2 - Средняя случайная согласованность матриц

Для принятия результатов как приемлемых отношение согласованности не должно превышать 20 %.

Индекс согласованности определяется из следующего выражения:

ИС = (λмах – n) / n – 1, (1.5)

где λмах > n – расчетная величина, порядок ее определения следующий:

- рассчитывается сумма значений по каждому столбцу суждений;

- сумма значений первого столбца умножается на первую компоненту вектора локальных приоритетов, второго на вторую и т.д.

- сумма полученных произведений и определяет значение λмах .

После оценки согласованности суждений определяется глобальный приоритет каждой альтернативы:

(1.6)

где - приоритет j-той альтернативы по i-тому критерию;

– приоритет или значимость i-го критерия

Максимальное значение глобального приоритета покажет альтернативу, наиболее предпочтительную по всем рассмотренным критериям с учетом их значимости.

Таким образом, с помощью освещенной технологии можно оценить, к примеру, какую технологию использовать для ведения бизнеса с целью ее максимальной отдачи. Ведь прогресс не стоит на месте. Каждый день делаются какие-то открытия и в сфере управления бизнесом тоже и главной задачей в данной ситуации является выбор оптимального решения для конкретного предприятия.

1.3 Современные пути совершенствования управленческого учета

Автоматизация управленческого учета и учета начинается с создания методологии учета, соответствующей направлениям бизнеса.

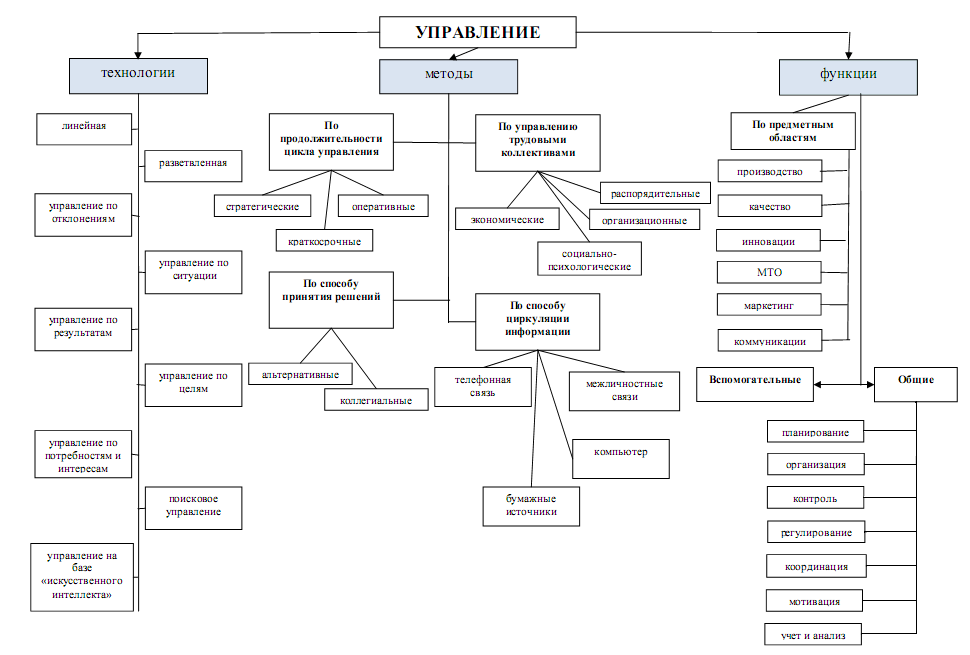

Для решения проблем менеджмента компании была определена цель разработки дифференциации по выбранным критериям. Так как управление реализуется путем выполнения функций, то первый критерий - функции менеджмента.

Второй критерий - технологии менеджмента, которые представляют собой процессы и способы для реализации функций. Из определения «менеджмента» следует, что в системе субъект оказывает воздействие на объект, а способ воздействия - метод, который является третьим критерием. Обобщая изученный материал, в статье представлена схема, описывающая технологии, методы и функции менеджмента (рис. 9).

Рисунок 9 - Классификация менеджмента по технологиям, методам и функциям

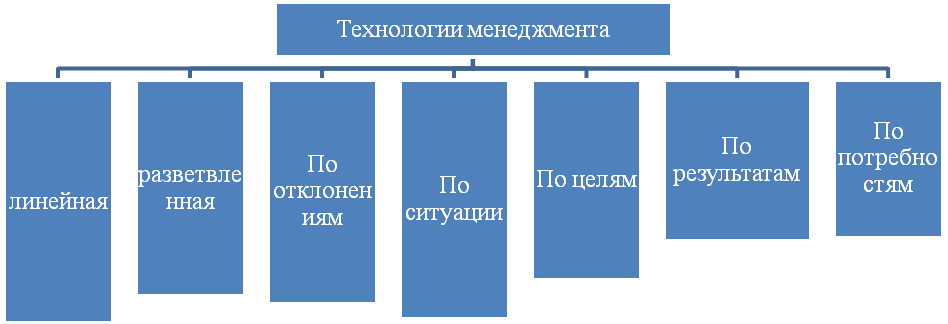

Структура технологий менеджмента зависит от вида и сложности объекта менеджмента, профессионализма сотрудников и используемых основных средств.

Технология менеджмента включает обзор внешней и внутренней среды, анализ информации, разработку и принятие решений, доведение их до исполнителей и контроль исполнения. В рамках одной организации могут применяться несколько технологий менеджмента (рис. 10)

Рисунок 10 - Технологии менеджмента

Методы управления – это группировка способов влияния субъекта управления на объект.

По продолжительности цикла менеджмента выделяют (рис. 11)

Рисунок 11 - Виды моделирования

Организационные методы освещают воздействие на персонал. Необходимо тщательно вести кадровую политику, периодически повышать квалификацию персонала, вести аттестацию рабочих мест и оценку производительности персонала.

Распорядительные способы менеджмента могут применяться для детального рассмотрения всех форм воздействия управления. Данные методы направлены на ликвидацию или локализацию дестабилизирующих факторов с целью достижения плановых показателей.

Экономические методы руководства применяются в активизации деятельности персонала. Они представляют собой способы воздействия, которые направлены на стимулирование заинтересованности людей в достижении поставленных целей.

Как уже было сказано выше, основными новыми технологиями для оптимизации бизнеса являются автоматизированные системы.

Так, к примеру, программа «1С: Предприятие 8.0». Система программ «1С: Предприятие 8.0» включает в себя платформу и прикладные решения, разработанные на ее основе, для автоматизации деятельности организаций и частных лиц.

Достоинства:

-минимизация рисков при сбое части компьютеров, работающих с системой через локальную сеть за счет хранения информации на выделенном компьютере (сервере);

- защита компании от потери части информации о контрагентах при уходе ключевых сотрудников отдела продаж;

- минимальные временные затраты на поиск информации о нужном контрагенте, истории его взаимоотношений с компанией;

- интеграция с Microsoft Excel (выгрузка отчетов и импорт данных);

- защита от несанкционированного доступа;

- возможность настройки конфигурации под конкретного пользователя (эргономичность);

- минимальные требования к аппаратному обеспечению;

- возможность создания базы данных;

- большой опыт успешных внедрений.

Недостатки:

- система работает только на платформе ОС Windows;

- нет разграничения уровня доступа к информации;

- неудобство загрузки информации в базу данных из Microsoft Excel.

Цена: Стоимость лицензии на одно рабочее место – 35500 рублей.

В программе «СкладИнфо» обеспечиваются следующие функции работы со складом: ведение материал, прикрепление материалов к услугам с указанием норм расхода, передача материалов в кабинет, списание израсходованных материалов.

Достоинства:

- функциональная полнота;

- рассчитана на неограниченное количество пользователей (учитывает масштаб предприятия);

- гибкая конфигурация.

Недостатки:

- сложность использования;

- невозможность интеграции с другими приложениями (программными продуктами)

- небольшой опыт успешных внедрений.

Цена: стоимость лицензии на одно рабочее место – 34667 рублей.

Marketing Analytic – программный продукт компании ООО «Экспертные системы».

Решает следующие задачи:

- автоматизация работы персонала продаж,

- планирование и контроль;

- планирование мероприятий.

Достоинства:

- система позволяет создать единое информационное пространство требуемой структуры для хранения маркетинговых данных, поступающих из внутренних учетных систем и разнообразных внешних источников;

- система позволяет провести аналитические исследования на больших объемах данных;

- возможность прогнозирования;

- простота генерации отчетов.

Недостатки:

- неудобство навигации внутри программы;

- система рассчитана только на платформу ОС Windows

«OracleE-BusinessSuite». Подсистема управления материальными потоками «Oracle» включает как традиционные схемы планирования, так и оптимизационное планирование с ограничениями.

Достоинства:

- возможность работы с разными сегментами клиентской базы;

- унифицировать каналы взаимодействия с клиентами;

Недостатки:

- высокая совокупная стоимость владения системой;

- небольшое количество успешных внедрений.

Цена: стоимость лицензии на одно рабочее около 6 500 $.

2. «Microsoft Business Solutions Axapta» призвана повысить прозрач-ность и управляемость бизнеса за счет рационализации бизнес-процессов и организации централизованных каналов обмена информацией.

Достоинства:

- система полностью локализована и адаптирована для России;

- в перечень функций входит возможность прогнозирования и анализа данных;

- невысокая совокупная стоимость владения;

- единая база данных;

- масштабируемость системы.

Недостатки:

- отсутствие возможности выгрузки отчетов в офисные приложения;

- небольшой опыт успешных внедрений.

Таким образом, подводя итог теоретической части работы, необходимо отметить, что средства программного обеспечения играют важнейшую роль в жизни каждого человека в целом. Но при этом, имеют важнейшее значение в деятельности предприятий, так как предназначены для оптимизации автоматизации, информатизации процессов деятельности. Они позволяют упростить множество процессов, улучшить их выполнение, провести экономию затрат, убрать человеческий фактор и случайные ошибки при необходимости точности и быстроты обработки информации.

2. Анализ системы управленческого учета предприятии ООО «САНТЕХКЕРАМИКА»

2.1 Организационно-правовая характеристика предприятия

ООО «САНТЕХКЕРАМИКА» - это коммерческое предприятие, основным видом деятельности которого является оптовая торговля санитарно-техническим оборудованием. Адрес: 630000, Новосибирская область, г. Новосибирск, ул. Достоевского, д. 12

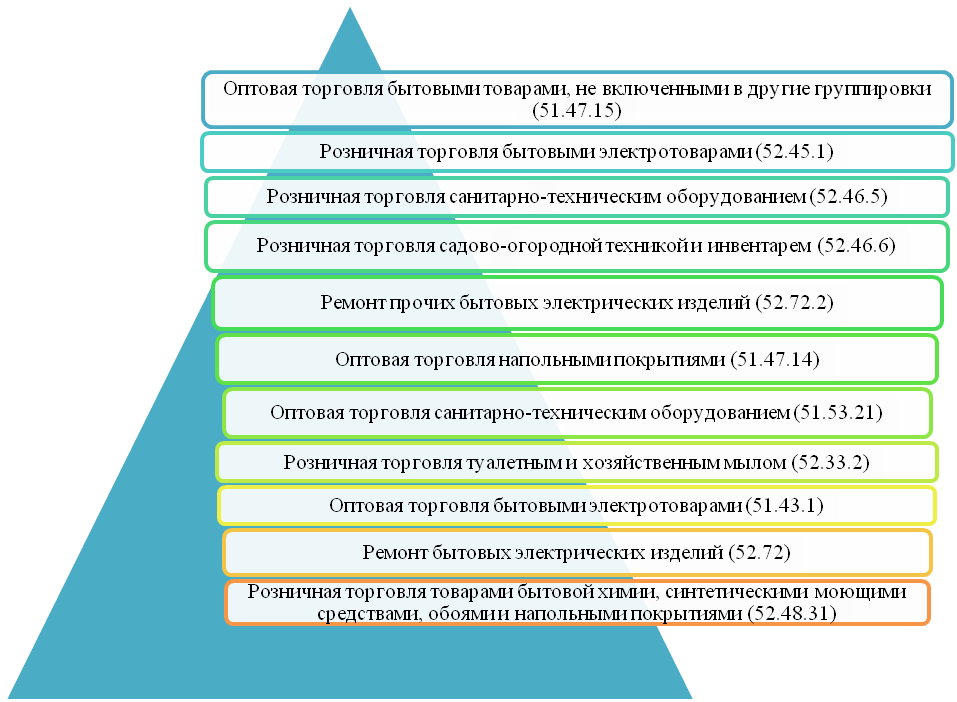

Кроме того, дополнительные виды деятельности компании представлены на рисунке 14.

Рисунок 14 – Дополнительные виды деятельности

Предприятие представляет собой единый хозяйственный цикл.

Структура управления предприятием указана на рисунке 15.

Генеральный директор

Главный бухгалтер

Начальник отдела кадров

Начальник сбыта

бухгалтер

кассир

Специалист по кадрам

Главный менеджер

Основной персонал

Начальник склада

грузчики

Рисунок 15 - Структура управления ООО «САНТЕХКЕРАМИКА»

Структура управления предприятием – линейно-функциональная, Большинство функций подконтрольно руководителю.

Главной целью предприятия является максимизация прибыли.

Миссия предприятия своевременное и качественное удовлетворение платежеспособного спроса населения на продукцию предприятия.

Организационно – правовая форма. Общество с ограниченной ответственностью «САНТЕХКЕРАМИКА» является коммерческой организацией занимающейся представлением интересов определенной группы общества. Создана организация учредителями - физическими лицами на основе вступительных взносов. Предприятие является юридическим лицом и самостоятельно отвечает всем своим имуществом по долгам и обязательствам, может быть истцом и ответчиком в суде.

Организация занимается не запрещенной законом предпринимательской деятельностью (оказание услуг в области: строительства зданий и сооружений, кровельные работы, строительно-монтажные работы).

Общество с ограниченной ответственностью «САНТЕХКЕРАМИКА» не имеет вышестоящей организации. Высшим органом управления организацией является общее собрание учредителей.

Предприятие самостоятельно планирует свою деятельность, определяет перспективы развития, исходя из спроса на строительную продукцию, работы, услуги и необходимости обеспечения производственного и социального развития предприятия. Основу планов составляют договоры, заключенные с заказчиками, потребителями продукции, работ и услуг.

Основными заказчиками ООО «САНТЕХКЕРАМИКА» являются строительные фирмы, а так же частные лица и Администрация города.

Поставщики продукции – ИП Елин Р.Л. ООО «Норд», ООО «Металл+» , ООО «СтройКа.

Основными потребителями предприятия являются в основном оптовые покупатели юридические лица, а так же частные розничные покупатели.

2.1 Оценка экономических показателей деятельности предприятия

Анализ начинается с изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста. Поскольку объемы выпуска и реализации характеризуются стоимостными, натуральными, условно-натуральными и нормативными трудозатратами, за объем производства берутся показатели себестоимости продаж, а за объем реализации – выручка.

Таблица 3 – Динамика производства и реализации продукции

|

Год |

Объем закупок продукции, тыс. руб. |

Темы роста, % |

Объем реализации, тыс. руб. |

Темпы роста, % |

||

|

Базисные |

Цепные |

Базисные |

Цепные |

|||

|

2012 |

485644,44 |

- |

- |

476122 |

- |

- |

|

2013 |

481883,44 |

99,23 |

99,23 |

467848,00 |

98,26 |

98,26 |

|

2014 |

600597,26 |

123,67 |

124,64 |

531502,00 |

111,63 |

113,61 |

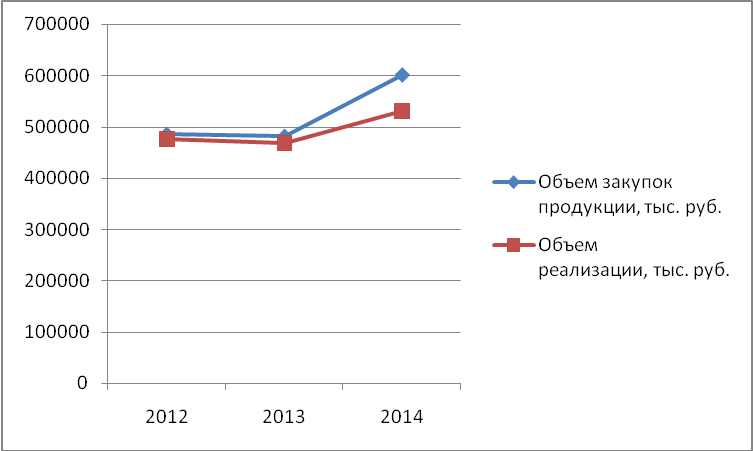

Как показывает анализ таблицы 3, динамика закупок и реализации продукции связана между собой. Данную связь можно проследить на рисунке 16.

Рисунок 16 - Динамика закупок и реализации продукции в 2012-2014 гг.

Прирост реализации предприятия в 2013 г. составил 8,59%, в 2014 г. – 11,37% по сравнению с 2012 г., по сравнению с 2013 г. – 2,56%.

Из рисунка 16 так же видно, что объем закупок превышает объем реализации, что свидетельствует о том, что предприятие образует запасы, это благотворительно сказывается на деятельности предприятия и его резервах, но при этом, большие запасы говорят о неэффективной сбытовой политике.

Таким образом, как показано на рисунке 16, выпуск продукции увеличивается из года в год. Динамика повышения закупок продукции дает возможность позитивного взгляда на финансовые результаты деятельности предприятия. При этом, необходимо четко контролировать уровень запасов предприятия, так как их большое количество может привести к снижению эффективности «САНТЕХКЕРАМИКА».

Анализ использования основных производственных фондов, представленный в таблице 4, является активным средством воздействия на эффективность производства.

Таблица 4 – Показатели для анализа состояния основных производственных фондов

|

Показатели |

2012 |

2013 |

2014 |

Темп прироста, % |

|

ОПФ на начало, тыс. руб. |

5677 |

6360 |

11026 |

94,222 |

|

ОПФ поступившие, тыс. руб. |

2090 |

5000 |

3456 |

65,359 |

|

ОПФ выбывшие, тыс. руб. |

1 407 |

334 |

6 631 |

371,286 |

|

ОПФ на конец, тыс. руб. |

6360 |

11026 |

7851 |

23,443 |

|

ОПФ износ, тыс. руб. |

568 |

636 |

1103 |

94,222 |

|

ОПФ среднегодовая, тыс. руб. |

6018,5 |

8693 |

9438,5 |

56,825 |

Как показывает анализ таблицы 4, в 2014 г. стоимость ОПФ на начало года увеличилась на 92,22%. При этом, стоимость поступивших ОПФ увеличилась на 65,46%, стоимость выбывших ОПФ возросла на 371,29%. Таким образом, стоимость ОПФ на конец года увеличилась на 23,44%.

Износ основных производственных фондов в 2012-2014 гг. увеличился на 94,33%, что обусловлено тем, что модернизация оборудования не производилась.

Среднегодовая стоимость ОПФ в 2014 г. возросла на 56,83% по сравнению с 2012 г.

Значение коэффициентов анализа эффективности основных средств для ООО «САНТЕХКЕРАМИКА» за 2012-2014 гг. указано в таблице 5.

Таблица 5 – Показатели движения ОФП

|

Показатели |

2012 |

2013 |

2014 |

Темп прироста, % |

|

1 |

2 |

3 |

4 |

5 |

|

Коэффициент ввода ОПФ |

33,94 |

27,46 |

41,44 |

22,10 |

|

Коэффициент выбытия ОПФ |

61,08 |

10,19 |

8,15 |

-86,66 |

|

Коэффициент прироста ОПФ |

305,4 |

29,97 |

12,54 |

-95,89 |

|

Коэффициент износа |

0,15 |

0,16 |

0,16 |

8,00 |

|

Коэффициент годности |

0,59 |

1,24 |

1,57 |

166,20 |

Как показывают данные таблицы 5, показатели движения основных производственных фондов изменяются нестабильно:

- прирост был у коэффициента ввода ОПФ – в 2014 г. он составил 22,1% по сравнению с 2012 г.;

- возрос коэффициент износа ОПФ в 2014 г. на 8%, что является неблагоприятной ситуацией для деятельности предприятия.

В 2014 г. снизился коэффициент выбытия ОПФ и коэффициент прироста ОПФ на 86,66 и 95,89% соответственно, что говорит о том, что состав основных средств предприятия за исследуемый период 2012-2014 гг. относительно стабилен. Это так же подтверждается ростом коэффициента годности ОПФ в 2014 г. на 166,2% по сравнению с 2012 г.

Показатели эффективности использования ОПФ указаны в таблице 6.

Таблица 6 – Показатели эффективности использования ОПФ

|

Показатели |

2012 |

2013 |

2014 |

Темп прироста, % |

|

Фондоотдача, руб./руб. |

142,83 |

168,94 |

110,47 |

-22,66 |

|

Фондоемкость, руб./руб. |

0,007 |

0,006 |

0,009 |

29,30 |

|

Фондовооруженность, тыс. руб./чел. |

0,742 |

1,106 |

1,221 |

64,71 |

|

Фондорентабельность, % |

3,280 |

4,652 |

2,711 |

- |

Как показывают данные таблицы 6, фондоотдача основных производственных фондов предприятия в 2014 г. снизилась на 22,66%, что является неудовлетворительной тенденцией использования основных производственных фондов.

При этом, возросла фондоемкость – прирост в 2014 г. составил 29,3%. Фондовооруженность предприятия в 2014 г. возросла на 64,71%.

Использование основных производственных фондов предприятия неэффективно в 2012-2014 гг., что подтверждает показатель фондорентабельности - не превышает 5% за весь исследуемый период и в 2014 г. данный показатель снизился на 0,57 процентных пункта.

Общая себестоимость по элементам затрат представлена в таблице 7.

Анализ таблицы 7 показывает, что большую часть в себестоимости продукции, работ, услуг предприятия занимают материальные затраты. Их доля 2012-2014 гг. увеличивается с 55,67% до 61,23%. При этом, в 2014 г. материальные затраты возросли на 5,56% по сравнению с 2012 г. и на 4,34% по сравнению с 2013 г.

Основная заработная плата работников предприятия составляет в среднем 0,07% от всей совокупности затрат предприятия. Дополнительная заработная плата составляет около 20% в среднем от основной заработной платы.

Страховые взносы на работников предприятия, которые платятся по ставке 30,4% составляют 0,02% в 2012-2014 гг. в общей структуре затрат.

На втором месте по доле в общей структуре затрат предприятия находятся цеховые расходы. Данные расходы в 2012 г. составляли 15%, в 2014 г. – 16,56%. Рост в 2014 г. по сравнению с 2012 г. составил 1,56%, по сравнению с 2013 г. – 0,89%.

Так же высока доля расходов на эксплуатацию оборудования. В 2012 г. – 14,67%, в 2014 г. – 14,89%. Рост данных расходов в 2012-2014 гг. составил 0,22%.

Затраты на рубль товарной продукции являются важным обобщающим показателем себестоимости продукции, который наглядно показывает прямую связь между себестоимостью и прибылью.

Таблица 7 – Затраты на производство и реализацию продукции, тыс. руб.

|

№ п/п |

Наименование статьи затрат |

Значение показателя |

Изменение структуры себестоимости (в %) в 2014 г. по сравнению с |

||||||

|

2012 год |

2013 год |

2014 год |

|||||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

2012 г. |

2013 г. |

||

|

1 |

Материалы основные и вспомогательные |

244737,567 |

55,67 |

263403,5445 |

56,89 |

304384,127 |

61,23 |

5,56 |

4,34 |

|

2 |

Зарплата основная |

307,7354 |

0,07 |

324,1035 |

0,07 |

298,2696 |

0,06 |

-0,01 |

0 |

|

3 |

Зарплата дополнительная |

43,9622 |

0,01 |

46,3005 |

0,01 |

49,7116 |

0,01 |

0 |

0 |

|

4 |

Страховые взносы |

87,9244 |

0,02 |

92,601 |

0,02 |

99,4232 |

0,02 |

0 |

0 |

|

5 |

Цеховые расходы |

65943,3 |

15 |

72552,8835 |

15,67 |

82322,4096 |

16,56 |

1,56 |

0,89 |

|

6 |

Расходы на эксплуатацию и содержание оборудования |

64492,5474 |

14,67 |

62274,1725 |

13,45 |

74020,5724 |

14,89 |

0,22 |

1,44 |

|

7 |

Общехозяйственные расходы |

56667,2758 |

12,89 |

50837,949 |

10,98 |

26943,6872 |

5,42 |

-7,47 |

-5,56 |

|

8 |

Внепроизводственные расходы |

87,9244 |

0,02 |

5787,5625 |

1,25 |

5865,9688 |

1,18 |

1,16 |

-0,07 |

|

9 |

Коммерческие расходы |

6594,33 |

1,5 |

46,3005 |

0,01 |

2982,696 |

0,6 |

-0,9 |

0,59 |

|

10 |

Управленческие расходы |

659,433 |

0,15 |

7639,5825 |

1,65 |

99,4232 |

0,02 |

-0,13 |

-1,63 |

|

Итого |

439622 |

100 |

463005 |

100 |

497116 |

100 |

- |

- |

|

Величина затрат на рубль товарной продукции за 2012-2014 гг. указана в таблице 8.

Таблица 8 – Затраты на рубль товарной продукции

|

Наименование показателя |

2012 |

2013 |

2014 |

|

Выручка от реализации, тыс. руб. |

476122 |

467848 |

531502 |

|

Себестоимость, тыс. руб. |

439622 |

463005 |

497116 |

|

Затраты на рубль товарной продукции, руб. |

0,92 |

0,99 |

0,94 |

Из таблицы видно, что у предприятия за период с 2012 по 2014 годы наблюдается рост затрат на рубль товарной продукции.

Данные для анализа оборотных средств представлены в таблицах ниже.

Таблица 9 – Анализ динамики и структуры оборотных активов за 2012 год

|

Вид оборотных средств |

Наличие средств, тыс. руб. |

Структура средств, % |

||||

|

на начало |

на конец |

изменение |

на начало |

на конец |

изменение |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Запасы |

51347 |

63647 |

12300 |

71,72 |

88,50 |

16,79 |

|

НДС |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

|

Дебиторская задолженность |

18249 |

8210 |

-10039 |

25,49 |

11,42 |

-14,07 |

|

Финансовые вложения |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

|

Денежные средства |

2001 |

59 |

-1942 |

2,79 |

0,08 |

-2,71 |

|

Итого: |

71597 |

71916 |

319 |

100 |

100 |

0,00 |

Как видно из таблицы 9, на начало года на предприятии наибольший удельный вес в оборотных активах занимают запасы. На их долю приходится 88% общей суммы оборотных активов.

Доля денежных средств на конец периода снизилась до уровня в 0,08%.

Таблица 10 – Анализ динамики и структуры оборотных активов за 2013 год

|

Вид оборотных средств |

Наличие средств, тыс. руб. |

Структура средств, % |

||||

|

на начало |

на конец |

изменение |

на начало |

на конец |

изменение |

|

|

Запасы |

63647 |

50798 |

-12849 |

88,50 |

79,65 |

-8,85 |

|

НДС |

0 |

620 |

620 |

0,00 |

0,97 |

0,97 |

|

Дебиторская задолженность |

8210 |

1787 |

-6423 |

11,42 |

2,80 |

-8,61 |

|

Финансовые вложения |

0 |

0 |

0,00 |

0,00 |

0,00 |

|

|

Денежные средства |

59 |

10574 |

10515 |

0,08 |

16,58 |

16,50 |

|

Итого: |

71916 |

63779 |

-8137 |

100,00 |

100,00 |

0,00 |

В 2013 году наибольший удельный вес в структуре оборотных средств составляют так же запасы, их доля к концу года снижается с 88,5% до 79%. Дебиторская задолженность снизилась на 8,61% в доле оборотных средств. Возросла доля денежных средств на 16,%.

Таблица 11 – Анализ динамики и структуры оборотных активов за 2014 год

|

Вид оборотных средств |

Наличие средств, тыс. руб. |

Структура средств, % |

||||

|

на начало |

на конец |

изменение |

на начало |

на конец |

изменение |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Запасы |

50798 |

34850 |

-15948 |

79,65 |

41,14 |

-38,51 |

|

НДС |

620 |

279 |

-341 |

0,97 |

0,33 |

-0,64 |

|

Дебиторская задолженность |

1787 |

5518 |

3731 |

2,80 |

6,51 |

3,71 |

|

Финансовые вложения |

30000 |

30000 |

0,00 |

35,41 |

35,41 |

|

|

Денежные средства |

10574 |

14066 |

3492 |

16,58 |

16,60 |

0,03 |

|

Итого: |

63779 |

84713 |

20934 |

100,00 |

100,00 |

0,00 |

Таким образом, в 2012-2014 гг. в структуре оборотных средств преобладали запасы.

Показатели использования оборотные средств указаны в таблице 12.

Таблица 12 – Показатели эффективности использования оборотных активов

|

Показатели |

2012 |

2013 |

2014 |

Темп прироста, % |

|

Коэффициент оборачиваемости оборотных средств |

2,30 |

3,30 |

2,97 |

29,15 |

|

Коэффициент загрузки |

0,44 |

0,30 |

0,34 |

-22,57 |

|

Время оборота |

156,75 |

109,05 |

121,37 |

-22,57 |

Из таблицы 12 видно, что коэффициент оборачиваемости оборотных средств предприятия в 2014 г. вырос на 29,15%.

Коэффициент загрузки соответственно снизился на 22,57%, что является удовлетворительной тенденцией для предприятия. Время оборота так же снизилось на 22,57%.

На основе данных «Отчета о финансовых результатах», проанализируем состав и динамику финансовых результатов деятельности организации за три года.

Таблица 13 – Анализ формирования прибыли, тыс. руб.

|

Показатели |

2012 |

2013 |

2014 |

|

1. Выручка от реализации (В) |

476122 |

467848 |

531502 |

|

2. Себестоимость реализованной продукции (C.c) |

439622 |

463005 |

497116 |

|

3. Прибыль от реализации (П) |

36500 |

4843 |

34386 |

Из таблицы 13 видно, что прибыль предприятия снижается по сравнению с 2012 г., что является неблагоприятной тенденцией в деятельности предприятия.

Однако при этом, у предприятия имеются некоторые резервы, которые можно применить в деятельности (табл. 14).

Таблица 14 – Резервы предприятия

|

Вид резерва |

Сумма, тыс. руб. |

|

Свободные денежные средства |

14066 |

|

Дебиторская задолженность |

5580 |

|

Итого |

19584 |

По рассчитанным показателям видно, что предприятие имеет резервы, которые необходимо использовать в дальнейшей деятельности ООО «САНТЕХКЕРАМИКА» для повышения эффективности его деятельности и максимизации прибыли, к таким относятся:

- улучшение управления предприятием;

- повышение объема продаж;

- снижение себестоимости.

Таким образом, анализ показал, что ООО «САНТЕХКЕРАМИКА» - это коммерческое предприятие, основным видом деятельности которого является реализация санитарно-технического оборудования. Предприятие было создано в 2007 г.

Предприятие представляет собой единый хозяйственный цикл.

Предприятие наращивает основные показатели своей деятельности, растет стоимость основных производственных фондов, оборотных средств, выручки. При этом так же увеличивается себестоимость продукции, работ, услуг и коммерческие расходы.

Так же стоит отметить неблагоприятную тенденцию снижения прибыли, что обуславливает необходимость применения мероприятий, способствующих повышению эффективности деятельности ООО «САНТЕХКЕРАМИКА».

2.3 Анализ системы управленческого учета на предприятии

Руководителем ООО «САНТЕХКЕРАМИКА» приказом № 12 от 29.12.2015г г была утверждена учетная политика для целей бухгалтерского учета и для налогообложения на 2016 год, составленная главным бухгалтером. Она представляет собой совокупность способов ведения бухгалтерского учета, утвержденных и принятых на практике.

Бухгалтерский учет ведется с использованием компьютерной программы автоматизации бухгалтерского и налогового учета «1С: Организация», версия 8.0. Программа «1С: Организация» обновляется при изменениях в законодательстве РФ.

Аппарат бухгалтерии организован как структурное подразделение, возглавляемое главным бухгалтером.

Главный бухгалтер

Бухгалтер

Бухгалтер-кассир

Рисунок 17 – Структура бухгалтерской службы ООО «САНТЕХКЕРАМИКА»

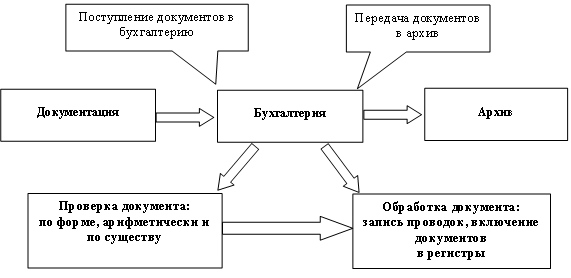

Документооборот организации представлен на рисунке 18.

Рисунок 18 –Документооборот организации

Для хранения документов отведено специальное помещение.

Таким образом, организация бухгалтерского учета находится на удовлетворительном уровне, но имеет ряд существенных недостатков, основным из которых является отсутствие ряда внутренних нормативных документов: график документооборота, перечень лиц имеющих право подписи первичных документов, перечень лиц имеющих право получения денег в подотчет.

Кадровый учет ведется отделом кадров предприятия. Рост производительности труда необходимо рассматривать в тесной связи с оплатой труда (табл. 15).

Повышение уровня оплаты труда способствует росту его мотивации и производительности.

Таблица 15 – Эффективность использования трудовых ресурсов

|

Показатели |

2012 год |

2013 год |

2014 год |

Отклонения показателя в 2013 г. (%) |

Отклонения показателя в 2014 г. (%) |

|

Объем реализации продукции в сопоставимых ценах, тыс. руб. |

476122 |

467848 |

531502 |

-1,74 |

13,61 |

|

Годовой фонд оплаты труда, тыс. руб. |

23 184,00 |

24 300,00 |

25 077,60 |

4,81 |

3,20 |

|

Среднесписочная численность работников, чел |

161,00 |

162,00 |

162,00 |

0,62 |

0,00 |

|

Среднегодовая выработка одного работника, тыс. руб. |

2957,28 |

2887,95 |

3280,88 |

-2,34 |

13,61 |

|

Среднегодовая заработная плата одного работника, тыс. руб. |

240 |

240 |

240 |

0,00 |

0,00 |

|

Заработная плата на 1 рубль реализованной продукции, руб. |

0,000504072 |

0,00051299 |

0,00045155 |

1,77 |

-11,98 |

|

Коэффициент опережения темпов роста производительности труда над темпами роста заработной платы |

- |

1,0819 |

1,0224 |

- |

- |

Как показывают данные таблицы 15, годовой фонд оплаты труда работников предприятия в 2013 г. вырос на 3,2%, в 2014 г. – на 4,81%.

При этом, производительность труда работников предприятия в 2013 г. увеличилась на 8,19%, в 2014 г. – на 2,24%.

Среднегодовая заработная плата работников предприятия осталась на одном уровне в 2012-2014 гг. А вот заработная плата на 1 рубль реализованной продукции в 2013 г. снизилась на 7,57%, а в 2014 г. – на 2,19%.

Самый оптимальный вариант – это когда темпы роста производительности труда опережают темпы роста средней заработной платы, что и наблюдается в данной ситуации.

2.4 Развитие системы управленческого учета на предприятии ООО «САНТЕХКЕРАМИКА»

Построение сбалансированной системы показателей деятельности

Стратегия: Увеличение объема услуг за счет повышения скорости и качества обслуживания клиентов.

Стратегическая карта представлена в таблице 16.

Таблица 16- Стратегическая карта

|

Наименование цели |

Описание способа достижения |

|

|

Финансовые цели |

Увеличение прибыли |

За счет повышения уровня сервиса. |

|

Снижение издержек |

За счет оптимизации коммерческих расходов. |

|

|

Рыночные цели |

Стать лидером продаж |

За счет активной маркетинговой политики. |

|

Привлечение новых клиентов |

За счет активной маркетинговой политики. |

|

|

Цели по бизнес-процессам |

Улучшение складского учета |

За счет автоматизации учета |

|

Улучшение качества обслуживания |

За счет автоматизации учета |

Счетная карта организации представлена в таблице 17.

Таблица 17 - Счетная карта организации

|

Перспективы |

Цели |

Показатели |

Критерии |

|

Финансовые |

Увеличение прибыли |

Чистая прибыль |

увеличение на 5% за год |

|

Снижение издержек |

Коммерческие расходы |

снижение на 15% за год |

|

|

Рыночные |

Стать лидером продаж |

Средняя цена чека |

увеличение на 35% за год |

|

Привлечение новых клиентов |

Кол-во покупателей |

увеличение на 20% за год |

|

|

Процессы |

Улучшение складского учета |

Расходы на связь с поставщиками |

снижение на 20% в год |

|

Улучшение качества обслуживания |

Срок поставки товаров |

снижение до 3дней за 1 год |

EFAS-анализ представлен в таблице 18.

Таблица 18- EFAS-анализ

|

Факторы |

Вес |

Балл (Оценка 1-5) |

Взвешенная оценка |

|

Возможности |

|||

|

1. Внедрение информационной системы для оптимизации бизнес-процессов. |

0,15 |

3 |

0,45 |

|

2. Расширение доли рынка за счет активной маркетинговой политики. |

0,1 |

1 |

0,1 |

|

3. Создание голосовой системы рекламных объявлений |

0,1 |

2 |

0,2 |

|

Угрозы |

|||

|

1. Отток клиентов |

0,3 |

3 |

0,9 |

|

2. Усиление конкуренции на рынке. |

0,1 |

3 |

0,3 |

|

3. Снижение средней суммы покупки товаров (цена чека). |

0,05 |

3 |

0,15 |

|

4. Неблагоприятные демографические изменения. |

0,02 |

1 |

0,02 |

|

5. Возрастание силы торга поставщиков. |

0,03 |

1 |

0,03 |

Вывод: Уровень нестабильности = 2,4. Этому уровню соответствует цикл предпринимательства. На наш взгляд чтобы снизить угрозы №1, 2 и 3 необходимо использовать возможности №1 и 3. Реализация этих возможностей возможна за счет внедрения информационной системы.

SNW-анализ представлен в таблице 19.

Таблица 19- SNW-анализ

|

Сильная (S) |

Нейтральная (N) |

Слабая (W) |

|

|

Репутация у клиентов |

+ |

||

|

База данных |

+ |

||

|

Лидерство на рынке |

+ |

||

|

Исполнительность сотрудников |

+ |

||

|

Корпоративная культура |

+ |

||

|

Корпоративная ИС |

+ |

||

|

Взаимоотношения с поставщиками |

+ |

||

|

Конкурентная позиция |

+ |

||

|

Цены на услуги |

+ |

||

|

Известность |

+ |

||

|

Забота о сотрудниках |

+ |

||

|

Защищенность от сильного конкурентного давления |

+ |

||

|

Рекламный бюджет |

+ |

||

|

Складской учет |

+ |

Выводы:

К сильным сторонам организации относятся:

- хорошая деловая репутация среди клиентов;

- цены на услуги.

К слабым сторонам организации относятся:

- отсутствие корпоративной ИС;

- отсутствие прочных долгосрочных отношений с поставщиками;

- отсутствие базы данных поставщиков, товаров, данных о продажах и закупках товаров;

- не автоматизирован складской учет,

- не предусмотрен рекламный бюджет, - расходов на рекламу не осуществляется.

Отсутствие корпоративной информационной системы в условиях усиления конкурентного давления неблагоприятно сказывается на функционировании организации во внешней среде. Необходимо устанавливать прочные партнерские отношения с поставщиками для чего предприятию необходимо внедрить автоматизированную систему складского учета.

2.5 Оценка эффективности сбалансированной системы

Оптимизация бизнес-процесса предполагает эффективное и оптимальное сочетание его элементов для достижения результата (выхода процесса) с наименьшими затратами. [6]

Бизнес-процесс AS IS (как есть) - «Заказ товара».

Заведующий секцией информирует товароведа о товаре, который пользуется спросом, но которого нет в наличии и товаровед самостоятельно связывается с поставщиком. Причем связь товароведа с поставщиком не носит унифицированного характера. Заказ товара (связь товароведа с поставщиком) осуществляется как при помощи телефонной так и факсимильной связи.

Необходимо осуществить функционально-стоимостной анализ бизнес-процесс AS IS (как есть) - «Заказ товара».

Бизнес-процесс выполняется в пределах 8 рабочих часов в рамках одного дня и повторяется ежедневно кроме субботы и воскресения, которые являются выходными. Таким образом, составляется итоговая стоимость временных и материальных ресурсов за один рабочий день.

В таблице 20 представлены используемые временные ресурсы, которые выражаются в рабочем времени сотрудников.

Таблица 20 - Временные ресурсы

|

№ |

Название |

Количество ресурса |

Ставка в час, руб. |

Среднее время использования ресурса, часов |

Стоимость использования ресурса, руб. |

|

1. |

Товаровед |

4 |

92 |

3 |

1104 |

|

2. |

Заведующий секцией |

4 |

63 |

2,3 |

579,6 |

|

Итоговая сумма: |

1683,6 |

||||

Представим детализацию составляющих бизнес-процесс AS IS (как есть) процессов и определим их время и стоимость. В таблице 21 представлено время и стоимость процессов.

Таблица 21 - Время и стоимость процессов

|

№ |

Процесс |

Время выполнения, часы |

Стоимость процесса, руб. |

|

1. |

Составление перечня товаров для закупки. |

1,8 |

453,6 |

|

2. |

Передача перечня товаров товароведу. |

0,2 |

50,4 |

|

3. |

Распределение товаров по поставщикам. |

1,1 |

404,8 |

|

4. |

Поиск контактных телефонов поставщиков. |

0,9 |

331,2 |

|

5. |

Поиск альтернативных поставщиков. |

0,6 |

220,8 |

|

6. |

Заказ партии товаров. |

0,4 |

147,2 |

|

7. |

Фиксация количества и наименований доставленного товара. |

0,3 |

75,6 |

|

Итоговая стоимость: |

1683,6 |

||

В таблице 22 представлены используемые при выполнении процесса материальные ресурсы.

Таблица 22 - Материальные ресурсы

|

№ |

Название |

Стоимость |

Количество ресурса |

Стоимость использования ресурса, руб. |

|

1. |

Интернет |

97 руб. |

1 раз |

97 |

|

Итоговая сумма: |

97 руб. |

97 |

Чтобы завершить функционально-стоимостной анализ бизнес-процесса AS IS (как есть) - «Заказ товара» , необходимо суммировать используемые временные и материальные ресурсы при выполнении процесса.

В таблице 23 представлена итоговая стоимость бизнес-процесса бизнес-процесса AS IS (как есть) - «Заказ товара» за день.

Таблица 23 - Итоговая стоимость бизнес-процесса AS IS (как есть) - «Заказ товара»

|

Ресурс |

Стоимость, руб. |

|

Временные ресурсы |

1683,6 |

|

Материальные ресурсы |

97 |

|

Итоговая стоимость выполнения бизнес-процесса: |

1780,6 |

Вывод: Функционально-стоимостной анализ бизнес-процесса AS IS (как есть) показал, что итоговая стоимость выполнения бизнес-процесса составляет 1780,6 рублей.

Далее проведем функционально-стоимостной анализ бизнес-процесса TO BE (как должно быть) «Заказ товара». Необходимо отметить, что роль ИТ-специалиста после обучения сможет выполнять заведующий секцией.

В таблице 24 представлены используемые при выполнении процесса временные ресурсы.

Таблица 24 -Временные ресурсы

|

№ |

Название |

Кол-во ресурса |

Ставка в час, руб. |

|

1. |

Товаровед |

4 |

92 |

|

2. |

Заведующий секцией |

4 |

63 |

|

3. |

ИТ-специалист |

1 |

84 |

|

Итоговая сумма: |

1215,6 |

Представим детализацию составляющих бизнес-процесс TO BE (как должно быть) процессов и определим их время и стоимость. В таблице 25 представлено время и стоимость процессов.

Таблица 25 - Время и стоимость процессов

|

№ |

Процесс |

Время выполнения, часы |

Стоимость процесса, руб. |

|

1. |

Составление перечня проданных товаров. |

1,8 |

453,6 |

|

2. |

Передача перечня товаров ИТ специалисту. |

0,2 |

50,4 |

|

3. |

Загрузка данных о продажах товаров в CRM-систему. |

1 |

84 |

|

4. |

Осуществление запроса на необходимость заказа товаров. |

0,6 |

220,8 |

|

5. |

Формирование заказа с эл.адресом поставщика. |

0,6 |

220,8 |

|

6. |

Отправка заказа поставщику. |

0,3 |

110,4 |

|

7. |

Фиксация количества и наименований доставленного товара. |

0,3 |

75,6 |

|

Итоговая стоимость: |

1215,6 |

||

В таблице 26 представлены используемые при выполнении процесса материальные ресурсы.

Чтобы завершить функционально-стоимостной анализ бизнес-процесса TO BE (как должно быть) - «Заказ товара» , необходимо суммировать используемые временные и материальные ресурсы при выполнении процесса.

В таблице 27 представлена итоговая стоимость бизнес-процесса бизнес -процесса TO BE (как есть) - «Заказ товара» за день.

Таблица 27 - Итоговая стоимость бизнес-процесса TO BE (как должно быть) - «Заказ товара»

|

Ресурс |

Стоимость, руб. |

|

Временные ресурсы |

1215,6 |

|

Материальные ресурсы |

97 |

|

Итоговая стоимость выполнения бизнес-процесса: |

1312,6 |

Вывод: Функционально-стоимостной анализ бизнес-процесса TO BE (как должно быть) показал, что итоговая стоимость выполнения бизнес-процесса составляет 1312,6 рублей.

Для сравнения стоимости выполнения бизнес-процесса «Заказ товара» AS IS и бизнес процесса «Заказ товара» TO BE построим таблицу 28.

Таблица 28 - Сравнение стоимости выполнения бизнес-процесса (AS IS и TO BE)

|

Бизнес-процесс |

Стоимость (за 1 день) выполнения процесса, руб. |

Стоимость (за 1 месяц) выполнения процесса, руб. |

Стоимость (за 1 год) выполнения процесса, руб. |

|

«Заказ товара» AS IS |

1780,6 |

39173 |

395 293 |

|

«Заказ товара TO BE |

1312,6 |

28877 |

291 397 |

|

Итого экономическая выгода за счет оптимизации: |

468 |

10295 |

103 896 |

Вывод: годовой экономический эффект после оптимизации бизнес-процесса за счет внедрения системы CRM-класса составляет сто три тысячи восемьсот девяносто шесть рублей (103 896 руб. ).

Разработанная система отвечает всем стратегическим целям компании, которые были выяснены в результате интервью с сотрудниками управляющего аппарата компании.

Детализация представленных данных достаточная для данного Этапа полного цикла внедрения Системы сбалансированных показателей, на котором сейчас находится компания.

Учтены задачи, выполнение которых требуется, по всем четырем перспективам. И благодаря точной и грамотной связи всех элементов между собой, разработанная система сбалансированных показателей может эффективно применяться на практике на основании плана внедрения разработанного ранее.

2.6 Прогноз результатов деятельности предприятия с учетом новой системы управленческого учета

Внедрение информационной системы на предприятии процесс длительный и трудоѐмкий. Для управления проектом внедрения рекомендуется использовать современные программные продукты, такие как Microsoft Project и Project Expert.

Календарный план проекта содержит работы (этапы), длительность работы и их очередность (последовательность). Закончить работы по внедрению информационных систем в складской учет ООО «САНТЕХКЕРАМИКА» планируется закончить к декабрю 2016 года. Календарный план представлен в таблице 29.

Таблица 29 - Календарный план проекта

|

июль |

август |

сентябрь |

октябрь |

ноябрь |

декабрь |

|

|

АНАЛИЗ ИС |

||||||

|

ВЫЯВЛЕНИЕ ПРОБЛЕМ |

||||||

|

ВЫБОР ОПТИМАЛЬНОЙ ИС |

||||||

|

РАСЧЕТ БЮДЖЕТА |

||||||

|

ВНЕДРЕНИЕ ИС |

||||||

|

ОБУЧЕНИЕ СОТРУДНИКОВ |

||||||

|

ОПРЕДЕЛЕНИЕ ЭФФЕКТИВНОСТИ |

||||||

В таблице 30 представлена затратная составляющая проекта.

Таблица 30 - Затраты проекта

|

Показатели |

Значение |

|

ПЕРВОНАЧАЛЬНЫЕ ИНВЕСТИЦИИ |

|

|

Трудоемкость работ по внедрению системы |

30 чел./дней |

|

Заработная плата менеджера проекта |

20 000 руб. |

|

Заработная плата менеджера по ИС |

15 000 руб. |

|

Затраты на приобретение ПО (CRM-системы) |

110000 руб. |

|

Создание справочников базы данных |

7 чел./дней |

|

Заработная плата ИТ-специалиста |

12 000 руб. |

|

Отчисления в госфонды и налоги на фонд заработной платы – 30% |

19 435 руб. |

|

ИТОГО ЕДИНОВРЕМЕННЫХ ЗАТРАТ: |

204100 руб. |

|

ОПЕРАЦИОННЫЕ ЗАТРАТЫ: |

|

|

Затраты на сопровождение и поддержку |

30000 руб./год |

|

ИТОГО ОПЕРАЦИОННЫХ ЗАТРАТ: |

30 000 руб./год |

В таблице 31 представлены выгоды проекта за вычетом операционных затрат .

Таблица 31 - Выгоды проекта за вычетом операционных затрат

|

Статья доходов |

Значение |

|

Оптимизация бизнес-процесса за счет внедрения ИС |

110000 руб./год |

|

Выгоды проекта за вычетом операционных затрат |

80000 руб./год |

Дисконтированный денежный поток по проекту представлен в таблице 39. Значение ставки дисконтирования 17%.

Таблица 32 - Дисконтированный денежный поток

|

Период |

Dt |

Зпt |

Kdt= |

Dt*Kdt |

Зпt *Kdt |

ЧDDt |

ЧTCt |

|

t d )1 (1 + |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

0 |

0 |

204 100 |

1 |

0 |

204 100 |

-204 100 |

-204 100 |

|

1 |

80 000 |

0 |

0,85 |

68000 |

0 |

-124 100 |

-136 100 |

|

2 |

80 000 |

0 |

0,73 |

58400 |

0 |

-44 100 |

-77 700 |

|

3 |

80 000 |

0 |

0,62 |

49600 |

0 |

35 900 |

-28 100 |

|

4 |

80 000 |

0 |

0,53 |

42400 |

0 |

115 900 |

14 300 |

|

Итого по проекту |

320000 |

204100 |

- |

218400 |

204100 |

115 900 |

- |

Индекс доходности:

ID=218400/204100=1,07 Что показывает на не очень высокую эффективность проекта, - на каждый вложенный в проект рубль получаем 7 копеек дохода.

Рентабельность проекта:

Rпр.=(1,07-1)*100=7%

Срок окупаемости (Payback Period):

Ток.=3+28100/115900=3,24 мес.

Показатели эффективности внедрения ИС представлены в таблице 33.

Таблица 33 - Показатели эффективности внедрения Sales Expert 2

|

Показатель |

Обозначение |

Расчетное значение |

|

Чистая текущая стоимость, руб. |

ЧTC |

115900 |

|

Индекс доходности, руб./руб. |

ID |

1,07 |

|

Рентабельность проекта, % |

Rпр |

7% |

|

Срок окупаемости, мес |

Ток. |

3,24 |

В результате внедрения задачи автоматизации складского учета в организации внешний экономический эффект выглядит следующим образом:

- снизились складские потери за счет более грамотного и оперативного управления запасами;

- уменьшилось время обработки заказов;

- уменьшилось время подготовки документов на товар;

- повысилась персональная ответственность за отпускаемые материалы, что позволило избежать злоупотреблений и небрежного отношения к работе;

Риски проекта невелики и могут быть нивелированы за счет мероприятий по минимизации рисков. Проект окупится за 3 месяца, рентабельность проекта 7%, чистая текущая стоимость 115900 руб. Проект внедрения информационной системы для оптимизации складского у чета экономически обоснован и целесообразен.

Заключение

Автоматизированные системы складского учета непосредственно формируют задания и управляют складским персоналом и техникой в автоматическом режиме, оставляя за менеджерами склада функции наблюдения за ходом технологического процесса и разрешения проблемных ситуаций. Основанные на принципах работы с грузами, данные системы позволяют обеспечить полный контроль за товарными запасами на всех стадиях технологического цикла как внутри склада, так и после отгрузки грузов со склада. Системы управления складом также помогают проводить хранение с учетом особенностей грузов и требований к хранению, значительное внимание уделяется входному контролю товара, его качеству, транспортной логистике.

В современных условиях ведения бизнеса необходимость автоматизации складского учета не вызывает сомнений. Современные складские системы – это, прежде всего, управление логистикой, т.е. отслеживание поставок, внутренних перемещений и контроль доставки до потребителя. Они позволяют контролировать состояние товара на любом этапе, будь-то: прием, размещение, перемещение, обработка, хранение или отгрузка. Возможность оперативного управления на любом из этих этапов дает возможность уменьшить количество ошибок и в случае их возникновения быстро найти источник возникшей проблемы.

ООО «САНТЕХКЕРАМИКА» - это коммерческое предприятие, основным видом деятельности которого является торговля.

Использование основных производственных фондов предприятия неэффективно в 2012-2014 гг., что подтверждает показатель рентабельности фондов - не превышает 5% за весь исследуемый период и в 2014 г. данный показатель снизился на 0,57 процентных пункта.

Финансовое состояние предприятия представляет собой оборот денежных потоков, которые обслуживают реализацию и производство его продукции. Дело в том, что между развивающими темпами производства и экономическим состоянием организации существует система созави-симостей. Рост промышленных объемов будет улучшать состояние ком-пании, его же сокращение, наоборот, ухудшать. Но финансовое благополучие в свою очередь повлияет на производство: замедлит его либо ускорит.

Данные проведенного анализа позволяют сделать вывод, что у предприятия существуют проблемы с финансовой устойчивостью и платежеспособностью.

Для оптимизации деятельности предприятия рекомендуется внедрение информационной системы, направленной на повышение эффективности управленческого учета, в частности складского учета.

В результате внедрения задачи автоматизации складского учета в организации внешний экономический эффект выглядит следующим образом:

- снизились складские потери за счет более грамотного и оперативного управления запасами;

- уменьшилось время обработки заказов;

- уменьшилось время подготовки документов на товар;

- повысилась персональная ответственность за отпускаемые материалы, что позволило избежать злоупотреблений и небрежного отношения к работе;

Проект окупится за 3 месяца, рентабельность проекта 7%, чистая текущая стоимость 115900 руб.

Проект внедрения информационной системы для оптимизации складского у чета экономически обоснован и целесообразен.

Список литературы

- Варфоломеева, А.О. Информационные системы предприятия[Текст]: учебное пособие / А.О. Варфоломеева, А.В. Коряковский, В.П. Романов. - М.: НИЦ ИНФРА-М, 2013. - 283 c.

- Вейскас, Дж. Эффективная работа с MicrosoftAccess 2010[Текст] / Дж.Вейскас. – С.-Птб. : Питер, 2012. – 1040с.

- Бойко, В.В., Проектирование баз данных информационных систем [Текст] / В.В. Бойко, В.М.Савинков. - М.: Финансы и статистика,2009. - 351 с.

- Бутова, Т.В. Управленческий консалтинг [Текст]: учеб.-практ. посо-бие / Т. В. Бутова. - М.: ТЕИС, 2014. – 495с.

- Гайдамакин Н. А. Автоматизированные информационные системы, базы и банки данных. Вводный курс[Текст]: Учебное пособие. / Н.А. Гадамакин. - М.: Гелиос АРВ, 2002. - 368 с.

- Гвоздева, Т.В. Проектирование информационных систем: учебное пособие[Текст] /Т.В. Гвоздева, Б.А. Баллод. - Ростов н/Д.: Феникс, 2009. - 354 с.

- Дейт, К. Дж. Введение в системы баз данных[Текст]: 8-е изд./ К. Дж. Дейт.- М.: Вильямс, 2006. - 1328 с.

- Диго, С.М. Базы данных: проектирование и использование[Текст]: Учебник / С.М. Диго. – М.: Финансы и статистика, 2005. – 592 с.

- Диго, С.М. Базы данных.Проектирование и создание [Текст] / С.М. Диго. – М.: Финансы и статистика, 2008. – 592 с.

- Зрюмов, Е. А., Базы данных для инженеров [Текст]: учебное пособие. Алт. гос. техн. ун-т им. И. И. Ползунова / Е.А. Зрюмов, А. Г.Зрюмова. – Барнаул:Изд-во АлтГТУ, 2010. – 131 с.

- Избачков, Ю.С. Информационные системы[Текст]: учебник для вузов / Ю.С. Избачков, В.Н. Петров, А.А. Васильев, И.С.Телина. -3-е изд.– СПб.: Питер, 2011. - 544 с.

- Кириллов, В.В. Введение в реляционные базы данных[Текст]/ В.В. Кириллов. - СПб.:БХВ-Петербург, 2012. - 464 с.

- Котлер, Ф. Маркетинг XXI века [Teкст] / Ф. Котлер. - СПб.: Нева, 2005. - 425 с.

- Котлер, Ф.Маркетинг по Котлеру. Как создать, завоевать и удержать рынок[Teкст] / Ф. Котлер, пер. с англ.В.А.Гольдич, И.А.Оганесова. - 2-е изд., испр.- М.: Альпина Бизнес Букс, 2005. - 294 с.

- Кузин, А. В. Базы данных [Текст]: учебное пособие. 5-е изд. / А. В. Кузин. - М.: Академия, 2012. - 317 с.

- Маринко, Г. И. Управленческий консалтинг [Teкст]: учеб.пособие для вузов / Г.И. Маринко. - М.: Инфра- М, 2015. – 318 с.

- Павлова, Н.Н. Маркетинг в практике современной фирмы [Teкст]: учебник для бизнес-школ / Н.Н. Павлова. - М.: Норма, 2013. - 384 с.

- Петров, В. Н. Информационные системы[Текст] / В.Н. Петров. - СПб.: Питер, 2002. - 688 с.

- Ульман, Дж. Основы систем баз данных[Текст] / Дж.Ульман. - М.:Финансы и статистика, 1983. - 334 с.

- Ульман, Джеффри Д. Основы реляционных баз данных [Текст] / Джеффри Д. Ульман, Дженнифер Уидом. - М.: Лори, 2006. - 382 с.

- Фрост, Р.Проектирование и разработка баз данных. Визуальный подход [Текст] / Р.Фрост, Д. Дей, К. Ван Слайк. – М. : Пресс, 2007. – 592 с.

- Фуфаев, Э. В.Базы данных [Текст]: учеб.пособие дли студ. учреждений сред,проф. образования, 7-е изд.,стер. / Э.Ф. Фуфаев, Д.Э. Фуфаев. - М .: Издательский центр «Академия», 2012. - 320 с.

- Хомоненко А.Д. Базы данных[Текст]:учебник для высших учебных заведений / Под ред. проф. А.Д. Хомоненко. - СПб.: КОРОНА принт, 2004. - 736 с.

- Шигина Н.А. Разработка БД в среде ACCESS[Текст]: методическая разработка / Н.А. Шигина. – Пенза: изд. ПТИ, 2001. – 54 с.

- Шуремов, Е.Л. Информационные технологии маркетинга. Управление взаимоотношениями с клиентами [Teкст] / Е.Л. Шуремов, А.Ю. Заложнев. - – М.: Бухгалтерия и банки, 2012. – 151 с.

- Codd. E. F. A Relational Model of Data for Large Shared Data Banks // Commun. ACM.- 26, N 1.- 1970.- 377-387

- Производство «Липецкцемент»: [Электронный ресурс] //«ЕВРОЦЕМЕНТ груп», 2007-2014. URL: http://www.eurocement.ru/cntnt/rus/-production3/zavody1/rossiya/lipeck.html(дата обращения 15.12.2015)

- Клиентская база: [Электронный ресурс] // Википедия Свободная энциклопедия. URL:https://ru.wikipedia.org/wiki/Клиентская_база(дата обра-щения 15.12.2015)

- ПушкинаН., БекаревичЮ. Самоучитель Access 2010. Электронная книга: [Электронный ресурс] // Н.Пушкина, Ю. Бекаревич. – СПб. – БХВ-Петербург, 2013. URL: http://www.litres.ru/nina-pushkina/-samouchitel-access-2010-5005352/ (дата обращения 15.12.2015)

- Официальный сайт компании«СофтМарк»: [Электронный ресурс] ООО «СофтМарк», 2006 – 2016. URL: http://www.softmark.ru/(дата обращения 15.12.2015)

- Теоретические основы налоговой системы

- Общие принципы учета доходов и расходов

- Международный финансовый учет (Международные стандарты учета и финансовой отчетности: понятие, функции и назначение)

- Учетные регистры, их классификация и способы записи магазина «Игромаг» в них

- Методы учета затрат на производство продукции, работ, услуг

- «ФАКТОРЫ, ВЛИЯЮЩИЕ НА ВОЗРАСТАНИЕ РОЛИ ОБУЧЕНИЯ И РАЗВИТИЯ ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ»

- «Проектные структуры управления» .

- Человеческий фактор в управлении организацией (Роль человека в управлении организацией)

- Интернет-маркетинговые решения по ведению гостиничного бизнеса (Понятия гостиничного бизнеса и гостиничных услуг)

- Декларация по налогу на прибыль»

- Декларация налога на прибыль

- «Принципы подготовки и представления финансовой отчётности»