Учетные регистры, их классификация и способы записи магазина «Игромаг» в них

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы обусловлена тем, что в последнее время бухгалтерские системы необходимы для введения хозяйственных операций на предприятиях и организациях.

Бухгалтерский учет - это система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации, их изменениях путем отражения всех хозяйственных операциях. [22.c.3]

Объектами бухгалтерского учёта являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Для исполнения своих задач - бухгалтерский учет использует установленные бухгалтерские методы, а также система строго регламентированных законом измерения и оценок объектов бухгалтерского учета. Документирование всех хозяйственных операций осуществляется уже установленными законными методами, используя определенные законом образцы и формы первичных документов.

Объектом работы является ООО «Игромаг».

Предметом данной работы являются регистры бухгалтерских информационных систем их классификация, виды, применение и т.д.

Целью работы является: изучение и анализ регистров бухгалтерского учета на предприятии.

В соответствии с поставленной мною целью при выполнении работы возникают следующие задачи:

- рассмотреть классификацию регистров бухгалтерского учета;

- изучить теоретические основы регистров бухгалтерского учета;

- рассмотреть принципы разработки регистров и их применение на практике.

Методологическая основа и методика исследования. Методологиче-скую основу исследования составил общенаучный диалектический метод познания общественных явлений. При разработке понятийного аппарата исследования использованы методы анализа и синтеза.

Структура работы. Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Учетные регистры, их классификация и способы записи в них

1.1. Понятие и виды учетных регистров в бухгалтерском учете

Регистры бухгалтерского учета - это составляющая часть бухучета организации, служащая для систематизации и сохранения данных первичных учетных документов. Учетные регистры бухгалтерского учета предназначены для отражения хозяйственных операций на счетах бухучета. [3.C.8]

Первичные документы - оправдательные документы, которые подтверждают совершение хозяйственной операции.

Информация, содержащаяся в принятых к учету первичных документах, регистрируется, накапливается и отражается в регистрах бухгалтерского учета. Эти регистры необходимы для своевременной и сплошной регистрации фактов хозяйственной деятельности. Несоблюдение своевременности и полноты хозяйственной операции может привести к искажению бухгалтерской отчетности. [22.c.5]

Учетные регистры - это носители данных определенной формы, приспособленные для регистрации и группировки в них сведений о хозяйственных операциях методом двойной записи. Ряд показателей учетных регистров переносится в бухгалтерскую отчетность. [2.C.12]

Бухгалтерские регистры могут составляться, как на бумажном, так и в электронном виде.

Бухгалтерские регистры должны содержать следующие реквизиты: наименование регистра, наименование экономического субъекта, составившего регистр, дата начала и окончания регистра, период составления, хронологическая и систематическая группировка объектов учета, величина денежного измерителя объектов учета, наименование должностных лиц, ответственных за ведение регистра, подписи ответственных лиц. [2.C.54]

Внешний вид и материальная основа учетных регистров весьма разнообразны.

В связи с тем, что счетов много и регистров большое количество учетные регистры классифицируются:

- по назначению и объему информации (объему содержания): синтетические, аналитические, совмещающие синтетический и аналитический учет;

- по видам учетных записей: хронологические, систематические, комбинированные;

- по внешней форме: свободные листы, карточки, книги;

- по строению: односторонние, двусторонние;

- по материальной основе: бумажные и безбумажные регистры.

Данные учетных регистров согласно Федеральному закону «О бухгалтерском учете» [1] являются коммерческой тайной предприятия. Предприятиям рекомендовано применять в учете типовые формы бухгалтерских регистров. Например, кассовую книгу, журналы-ордера, ведомости учета имущества и обязательств при упрощенной системе ведения учета субъектами малого предпринимательства и т. п. При отсутствии типовых форм учетных регистров предприятие самостоятельно разрабатывает удобные в использовании формы.

На практике бухгалтерские проводки переносятся в Журнал регистрации хозяйственных операций. Это хронологический учетный регистр, т. е. все факты хозяйственной жизни регистрируются в журнале по мере их возникновения в хронологическом порядке. В журнале отражается номер хозяйственной операции по порядку, дата совершения, содержание хозяйственной операции, бухгалтерская проводка (корреспонденция счетов) и сумма. [4.C.41]

1.2. Состав учетных регистров

Бухгалтерское законодательство предоставляет организации право самостоятельно разрабатывать формы и виды регистров бухгалтерского учета (ч. 5 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ). [1]

Вопросы ведения регистров бухгалтерского учета также отданы на усмотрение организации. Так, регистры бухгалтерского учета могут вестись на бумажном носителе или в виде электронного документа, подписанного электронной подписью (ч. 6 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ). [1] Выбор организация делает сама.

Перечень регистров бухгалтерского учета для Учетной политики является обязательным разделом. Виды учетных регистров бухгалтерского учета при журнально-ордерной форме бухгалтерского учета наряду с ведомостями могут быть применены, в частности, следующие (Письмо Минфина СССР от 08.03.1960 № 63, Приказ Минфина РФ от 31.10.2000 № 94н):

Таблица 1

Состав учетных регистров [6.C.361]

|

Наименование регистра бухгалтерского учета |

Кредитуемый счет бухгалтерского учета |

|---|---|

|

Журнал-ордер № 1 |

50 «Касса» |

|

Журнал-ордер № 2 |

51 «Расчетные счета» |

|

Журнал-ордер № 3 |

55 «Специальные счета в банках» |

|

Журнал-ордер № 4 |

66 «Расчеты по краткосрочным кредитам и займам»; |

|

Журнал-ордер № 6 |

60 «Расчеты с поставщиками и подрядчиками» |

|

Журнал-ордер № 7 |

71 «Расчеты с подотчетными лицами» |

|

Журнал-ордер № 8 |

60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные»; |

|

Журнал-ордер № 10 |

20 «Основное производство»; |

|

Журнал-ордер № 11 |

40 «Выпуск продукции (работ, услуг); |

|

Журнал-ордер № 12 |

86 «Целевое финансирование» |

|

Журнал-ордер № 13 |

01 «Основные средства»; |

|

Журнал-ордер № 15 |

84 «Нераспределенная прибыль (непокрытый убыток)»; |

|

Журнал-ордер № 16 |

07 «Оборудование к установке»; |

При ведении бухгалтерского учета в специализированных бухгалтерских программах в учетной политике может предусматриваться, что регистры бухгалтерского учета ведутся в виде специальных форм в электронном виде и на бумажных носителях, в основе которых лежат регистры, предусмотренные программой. Такими регистрами, формируемыми в бумажном виде или на компьютере (с электронной подписью), могут быть Главная книга, оборотно-сальдовая ведомость. [6.C.362]

1.3. Методы исправления ошибок в учетных регистрах

Бухгалтерская отчетность представляет собой систему данных об имущественном и финансовом положении организации, о результатах ее хозяйственной деятельности, которая составляется на основе данных бухгалтерского учета по установленной форме. Целью бухгалтерской отчетности является обобщение учетных данных за определенный период и представление их в наглядной форме пользователям. Однако при составлении этой самой отчетности могут быть найдены ошибки, которые были совершены при расчетах. Поскольку эти ошибки могут действительно оказать влияние на оценку финансового состояния организации, то каждая организация должна находить способы выявления данных ошибок, а также, способы их ликвидации, которые не противоречили бы законодательству Российской Федерации. [7.C.15]

Ошибки, встречающиеся в бухгалтерском учете, могут затрагивать не только технику оформления хозяйственных операций, но и возникать в неправильном отражении экономической информации в учете и отчетности.

Приказ Минфина России от 28.06.2010 N 63н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Исправление ошибок в бухгалтерском учете и отчетности" (ПБУ 22/2010)" выделяет ряд факторов, обуславливающих ошибки в бухгалтерском учете. [9]

Согласно данному Положению ошибки могут быть обусловлены:

- неправильным применением законодательства Российской Федерации о бухгалтерском учете и (или) нормативных правовых актов по бухгалтерскому учету;

- неправильным применением учетной политики организации;

- неточностями в вычислениях;

- неправильной классификацией или оценкой фактов хозяйственной деятельности;

- неправильным использованием информации, имеющейся на дату подписания бухгалтерской отчетности; [8.C.79]

- недобросовестными действиями должностных лиц организации [3]

Также можно выделить виды ошибок в зависимости от момента выявления ошибочной записи (обнаружение ошибки до окончания текущего года, после окончания отчетного года, но до подписания бухгалтерской отчетности за этот год и, если же отчетность уже подписана).

Для того чтобы найти ошибку, нужно выполнить некоторые действия. Сначала необходимо установить время возникновения ошибки и перечень документов, в которых она, возможно, будет обнаружена. Затем нужно определить месторасположение конкретной ошибочной записи. Метод выявления ошибок зависит от их вида.

Ошибки в документировании быстрее всего обнаружить такими способами, как: инвентаризация имущества организации, взаимная сверка задолженностей с кредиторами и дебиторами. Ошибки, допущенные в корреспонденции счетов, могут быть выявлены с помощью тестирования бухгалтерских записей. Ошибки в информации, представленной в отчетности можно обнаружить, когда составляется оборотная ведомость субсчетов. Для выявления ошибки в оценке и периодизации, применяется горизонтальный или вертикальный анализ показателей бухгалтерской отчетности. После того как найдена ошибка, ее нужно исправлять, при этом порядок необходимых действий зависит от времени, когда ошибка была обнаружена. [10.C.35]

Выявленные ошибки и их последствия подлежат обязательному исправлению. Документы и учетные регистры необходимо вести аккуратно. В главных и вспомогательных бухгалтерских книгах, а также ежедневных балансах и лицевых счетах, никаких исправлений не допускается. Запрещается производить исправления путем подчисток и поправок сумм, а также при помощи корректирующей жидкости. Не допускается перепечатывать лицевые счета и документы, в связи с выявленными ошибками. При хранении регистров бухгалтерского учета должна быть обеспечена их защита от несанкционированных исправлений.[7]

Существует несколько способов для исправления ошибочных записей в бухгалтерском учете: корректурный способ, дополнительная проводка и способ красного сторно. [10.C.37]

Корректурный способ состоит в том, что неправильную запись зачёркивают и рядом с ней проставляют правильные данные, причём исправление это оговаривают и подтверждают подписью лица, ответственного за ведение учёта. При этом надо зачеркивать всю сумму, даже если ошибка допущена только в одной цифре. В настоящее время диапазон использования корректурного способа ограничен ручным вариантом ведения учёта или бумажным вариантом создания первичного бухгалтерского документа. [6]

Второй способ - дополнительная проводка. Данный способ применяется, когда в регистрах записана сумма меньше действительной, а также, если хозяйственная операция не была своевременно учтена. В этом случае составляется дополнительная бухгалтерская проводка на всю сумму операции или на разность между правильной и отраженной в регистре суммами операции. [14.C.22]

Последний способ - способ красного сторно, применяется для исправления ошибочной корреспонденции счетов или записи большей, чем следовало, суммы. Исправительная проводка или сумма записывается в учетные регистры красными чернилами. При подсчетах суммы, записанные красными чернилами, не прибавляются, а вычитаются из итогов. Следовательно, красная сторнировочная запись полностью аннулирует запись, и одновременно составляется проводка обычными чернилами, правильно отображающая произведенную операцию. При помощи способа красного сторно исправляются ошибки до и после подсчета итогов, в том числе и ошибки, допущенные в предыдущих отчетных периодах. [16.C.34]

При обнаружении ошибок необходимо своевременно вносить исправления в первичные и учетные документы в соответствии с установленными правилами. Бывают случаи, когда ошибки совершаются не только при осуществлении и учете хозяйственных операций, но и при исправлении ранее допущенных ошибок. Поэтому важно правильно применить установленные законодательством правила исправления допущенных ошибок.

Порядок исправления ошибок закреплен в Приказе Минфина России от 28.06.2010 N 63н "Об утверждении Положения по бухгалтерскому учету "Исправление ошибок в бухгалтерском учете и отчетности" (ПБУ 22/2010)"

Порядок исправления будет зависеть от момента обнаружения ошибки. Если ошибка обнаружена до истечения отчетного периода, то ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором она была выявлена. [17.C.33]

Если ошибка обнаружена после завершения отчетного года, то в соответствии с пунктом 6 Положения по бухгалтерскому учету ошибка отчетного года, выявленная после окончания этого года, но до даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года.[3]

На практике все исправления, как правило, вносятся по состоянию на 31 декабря года, за который подготавливается к утверждению и представлению годовая бухгалтерская отчетность. Например, ошибка 2016 года, обнаруженная в феврале 2017 года, до утверждения годового баланса за 2016 год должна быть исправлена в бухгалтерском учете датой 31.12.2016. [2.C.21]

Существенная ошибка предшествующего отчетного года, выявленная после даты подписания бухгалтерской отчетности за этот год, но до даты представления такой отчетности исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года. Если указанная бухгалтерская отчетность была представлена каким-либо иным пользователям, то она подлежит замене на отчетность, в которой выявленная ошибка исправлена.

Существенная ошибка предшествующего отчетного года, выявленная после представления бухгалтерской отчетности, но до даты утверждения, исправляется также, как и предыдущие ошибочные записи. Пересмотренная бухгалтерская отчетность представляется во все адреса, в которые была представлена первоначальная. [18.C.41]

Если ошибка обнаружена после утверждения отчетности, то в соответствии с пунктом 9 ПБУ 22/2010 исправление существенной ошибки предшествующего учетного года, выявленной после утверждения отчетности происходит следующим образом:

- записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка);

- путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год, за исключением случаев, когда невозможно установить связь этой ошибки с конкретным периодом либо невозможно определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов.

В случае исправления существенной ошибки предшествующего отчетного года, выявленной после утверждения отчетности, утвержденная отчетность за предшествующие периоды не подлежит пересмотру, замене и повторному представлению пользователям.[3]

Если ошибка найдена бухгалтером после утверждения годового баланса, то корректировать учетные записи прошлого года не нужно. Все исправления уже отражаются в учете нового наступившего отчетного года. К примеру, ошибка 2016 года, обнаруженная в мае 2017 года, после утверждения годового баланса за 2016 год собранием акционеров должна быть исправлена в бухгалтерском учете в мае 2017 года. [19.C.33]

Ошибки, которые были допущены в прошлых годах, рассматриваются как прибыль или убыток прошлых лет, и согласно пункту 8 ПБУ 9/99 и пункту 12 ПБУ 10/99 они подлежат обособленному отражению на счете 91 в составе внереализационных доходов (расходов) как прибыль (убыток), выявленная в отчетном году, но относящаяся к операциям прошлых лет.[4]

Выводы:

Бухгалтерский учет занимает одно из основных мест в управлении предприятием. Являясь частью процесса, бухгалтерский учет позволяет контролировать хозяйствующие операции.

Хозяйствующие операции, оформленные необходимыми документами, для получения информации о наличии и изменении имущества предприятия, хозяйственных процессах и финансовой деятельности, подлежат оформлению в учетных регистрах. Учетные регистры оформляются на основании законодательства и утверждаются Министерством финансов РФ.

Бухгалтер должен грамотно вести бухгалтерский учет и уметь правильно хранить и передавать хозяйственные операции в архив.

Глава 2. Практические аспекты организации первичного учета на предприятии

2.1. Оценка ведения системы учета на примере магазина «Игромаг»

За последние годы наблюдается тенденция всеобщей компьютеризации, касающаяся всех областей деятельности. Это легко объяснимо, так как компьютер гораздо быстрее выполняет расчеты и позволяет автоматизировать сложные операции. Компьютеризация коснулась и финансово-экономической сферы деятельности человека. Финансово-экономический анализ деятельности предприятия и ведение бухгалтерского учета значительно упрощаются при применении новых компьютерных технологий [2.C.33].

Обеспечивая полную обработку всей учетной информации, первичный экономический анализ, а также эффективное планирование предстоящих налоговых выплат, комплексная автоматизация повышает информационные возможности магазина.

Магазин «Игромаг» г. Москвы является розничным торговым предприятием, которое специализируется на торговле детским питанием, одеждой для детей, канцелярскими товарами .

Автоматизация магазина началась с июля 2012 года. За прошедший период она была полностью окончена. Для автоматизации потребовались первоначальные вложения на приобретение необходимой программы «1C: Предприятие» с ее дополнительными конфигурациями: «1C: Бухгалтерия», «1C: Зарплата и Управление персоналом». Также были необходимы консультации по обучению ведению учета в автоматизированной форме для сотрудников магазина.

Предлагаю Вашему вниманию оценку ведения системы бухгалтерского учета в автоматизированной форме.

Программа «1C: Бухгалтерия» является универсальной бухгалтерской программой и предназначена для ведения аналитического бухгалтерского учета по различным разделам.

Программа предоставляет возможность ручного и автоматического ввода проводок. Все проводки заносятся в журнал операций. При просмотре проводок в журнале операций их можно ограничить произвольным временным интервалом, группировать и искать по различным параметрам проводок.

В ходе своей деятельности сотрудникам магазина могут выдавать наличные денежные средства на хозяйственные расходы на основании приказа директора. В таких ситуациях работники являются подотчетными лицами. Руководителем организации определяются размеры подотчетных сумм и сроки, на которые они выдаются. Подотчетные лица по истечении срока, на который выданы денежные средства, должны представить отчет об использовании денежных средств и приложить подтверждающие документы.

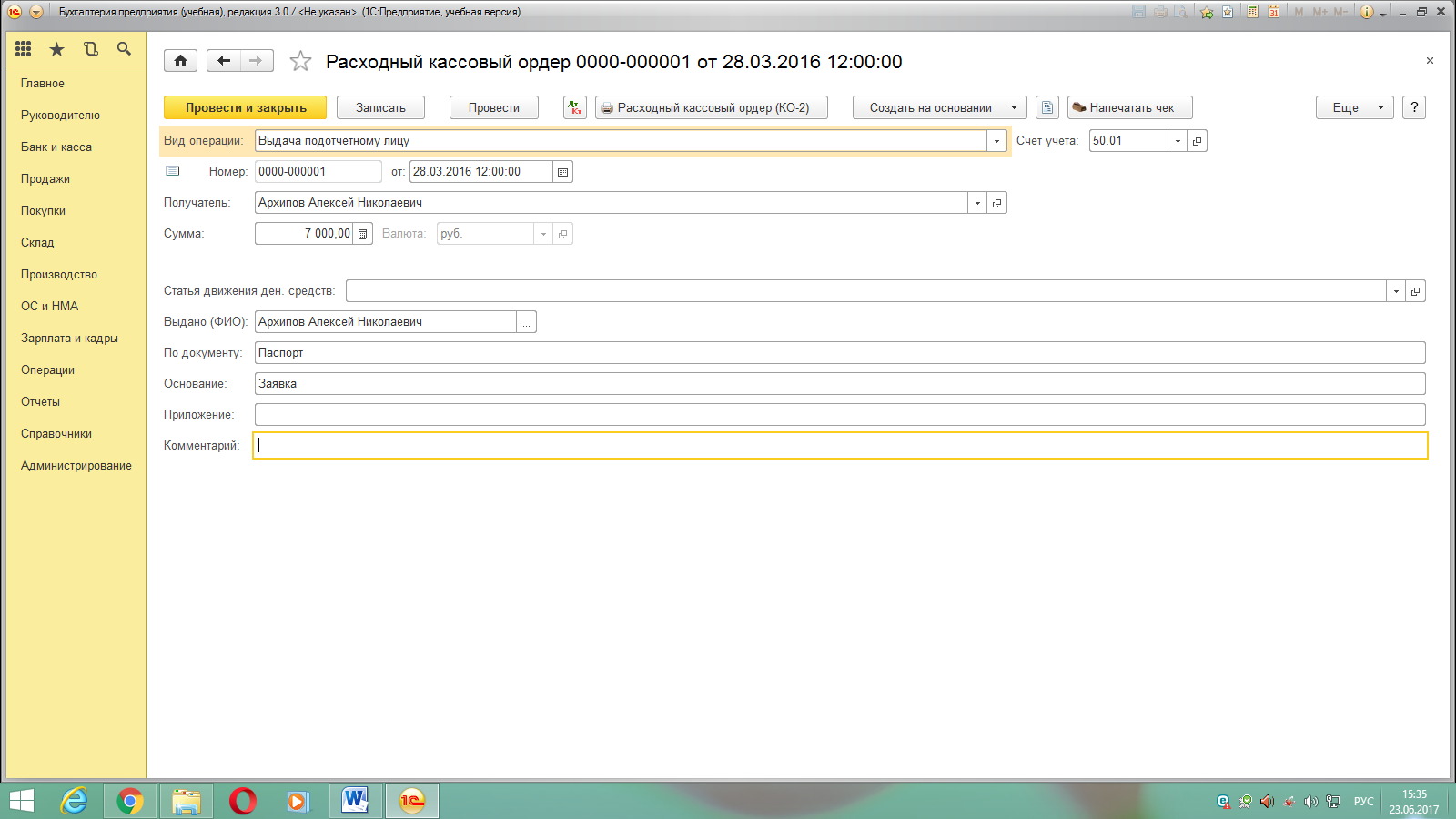

Эта операция отражается документом «Расходный кассовый ордер» (рис. 1) с видом хозяйственной операции «Выдача подотчетному лицу».

Рисунок 1. Расходный кассовый ордер

В документе необходимо заполнить счет учета и выданную сумму. В поле «Получатель» необходимо указать «Подотчетное лицо», выбранное из справочника «Сотрудники» и статью движения денежных средств «Выдача подотчетному лицу».

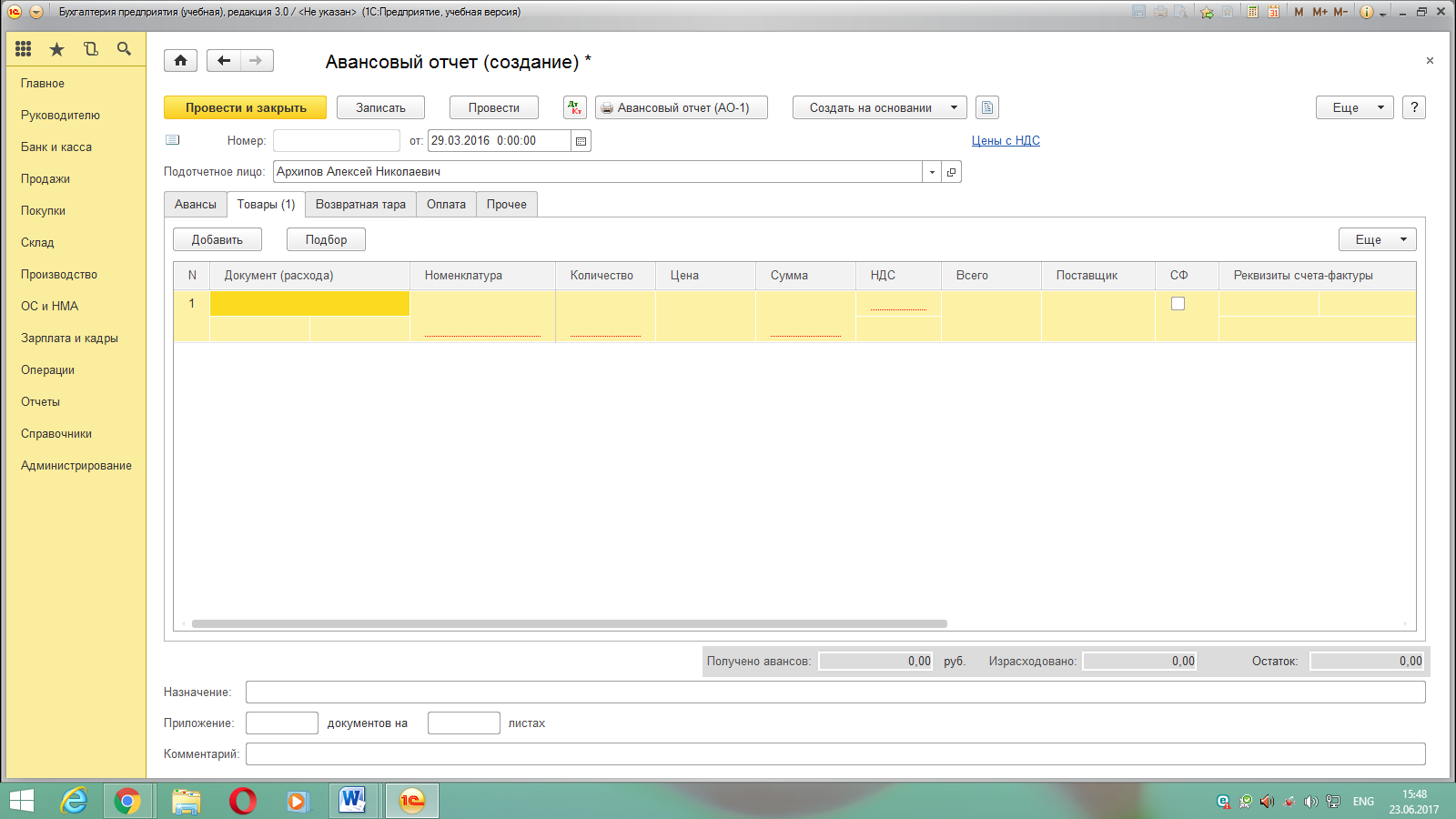

После покупок сотрудник, которому были выданы подотчетные средства, обязан отчитаться по документу «Авансовый отчет» (рис. 2).

Рисунок 2. Авансовый отчет

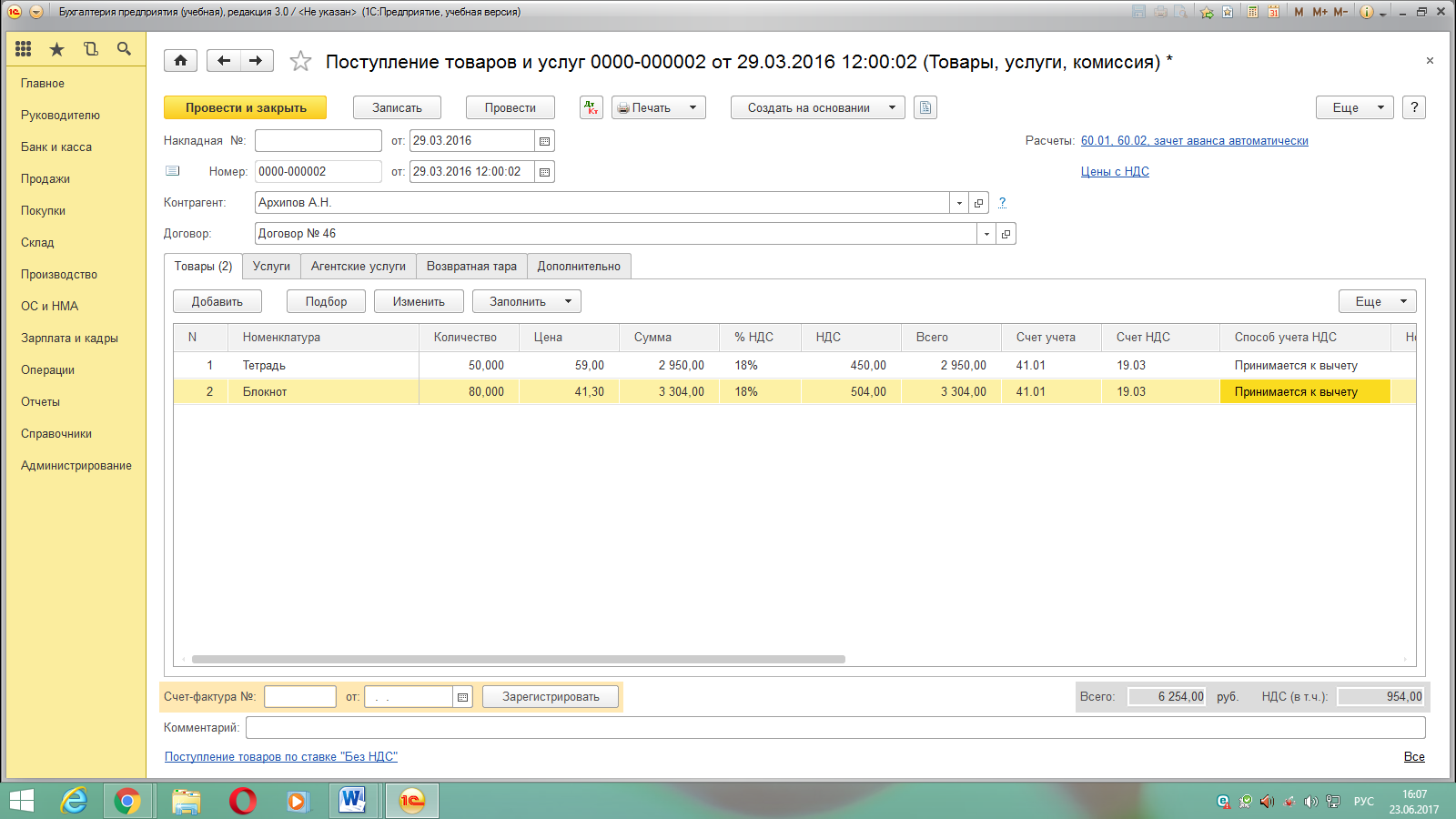

Рисунок 3. Документ «Поступление товаров и услуг»

Его следует выбрать в группе «Касса» и нажать добавить. Во вновь созданном документе необходимо заполнить поле «Подотчетное лицо», указав сотрудника, которому были выданы деньги по «Расходному кассовому ордеру». На закладке «Авансы» нужно указать «Расходный кассовый ордер». Для этого в табличной части документа следует нажать кнопку «Добавить». В поле «Документ аванса» щелкнуть мышкой по кнопке с троеточием и выбрать нужный «Расходный кассовый ордер» дважды щелкнув мышкой по нужному расходному кассовому ордеру.

Далее необходимо ввести информацию о товарах в справочник «Номенклатура». После этого следует оприходовать товары документом «Поступление товаров и услуг (покупка, комиссия)» (рис. 3) и он отразится в авансовом отчете на вкладке «Товары».

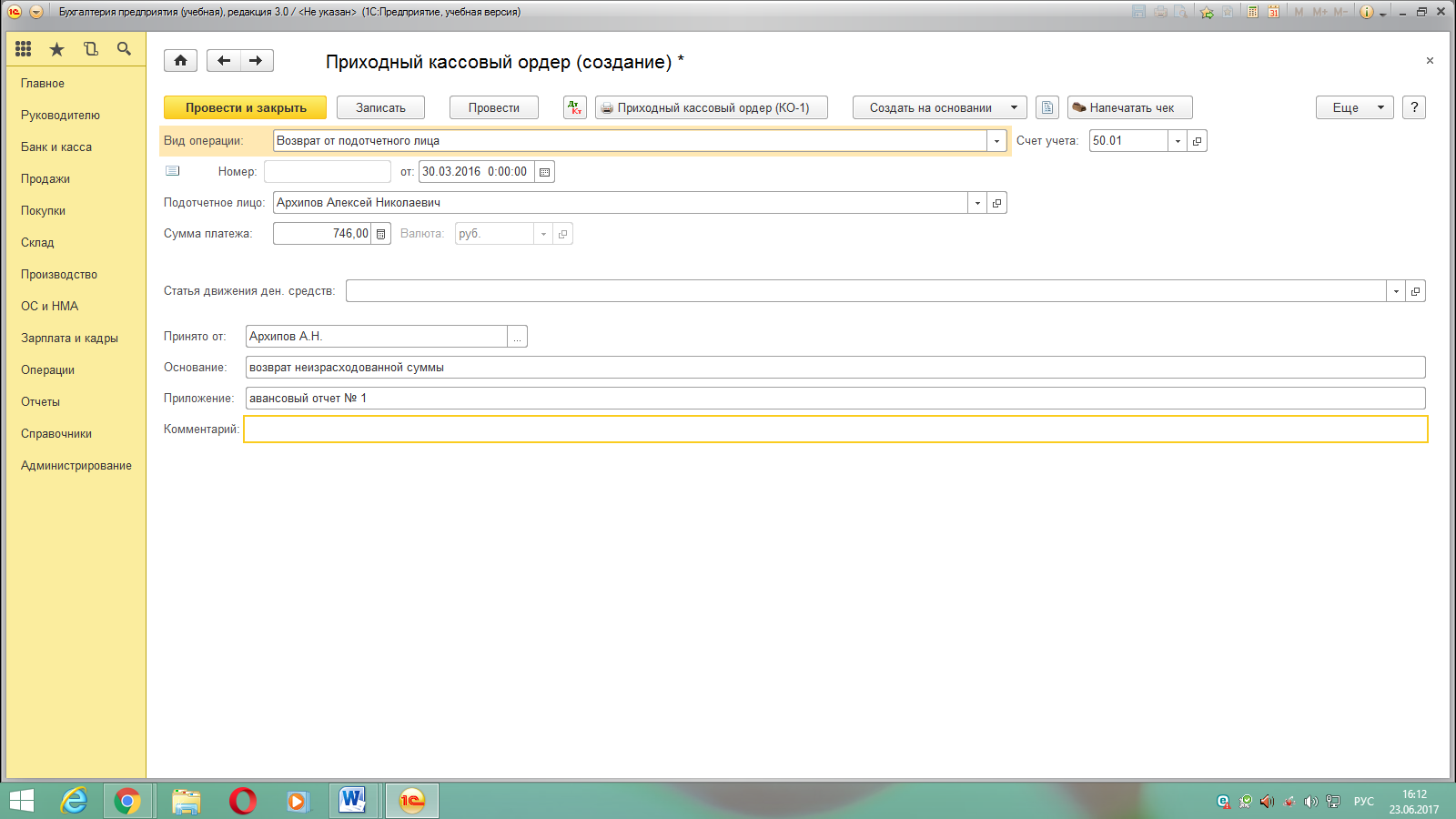

Затем необходимо посмотреть остаток подотчетной суммы и вести «Приходный кассовый ордер» (рис. 4) на сумму остатка.

Рисунок 4. Приходный кассовый ордер

Далее рассмотрим ведение системы хозяйственной деятельности в программе «1C: Управление торговлей».

Программа автоматизирует следующие направления хозяйственной деятельности:

- управление отношениями с клиентами;

- управление правилами продаж;

- управление процессами продаж;

- управление торговыми представителями;

- управление запасами;

- управление закупками;

- управление складом;

- управление финансами;

- контроль и анализ целевых показателей деятельности предприятия.

Рассмотрим ситуацию закупки товаров у поставщика.

Прием товаров у поставщика обычно регистрируется документом «Поступление товаров и услуг».

Этим документом регистрируется как поступление товаров, так и изменение состояния взаиморасчетов с контрагентом.

Документ «Поступление товаров и услуг» предоставляет удобные способы повторного использования информации, введенной пользователем в окне документа.

В подсистеме «Закупки» -» «Документы поступления» необходимо создать новый документ «Поступление товаров и услуг» (рис. 3). В нем нужно указать поставщика, которому были перечислены средства денежные средства. Далее необходимо заполнить документ товарами и их количеством.

Далее разберем, как осуществляется продажа товаров в розницу через автоматизированную торговую точку.

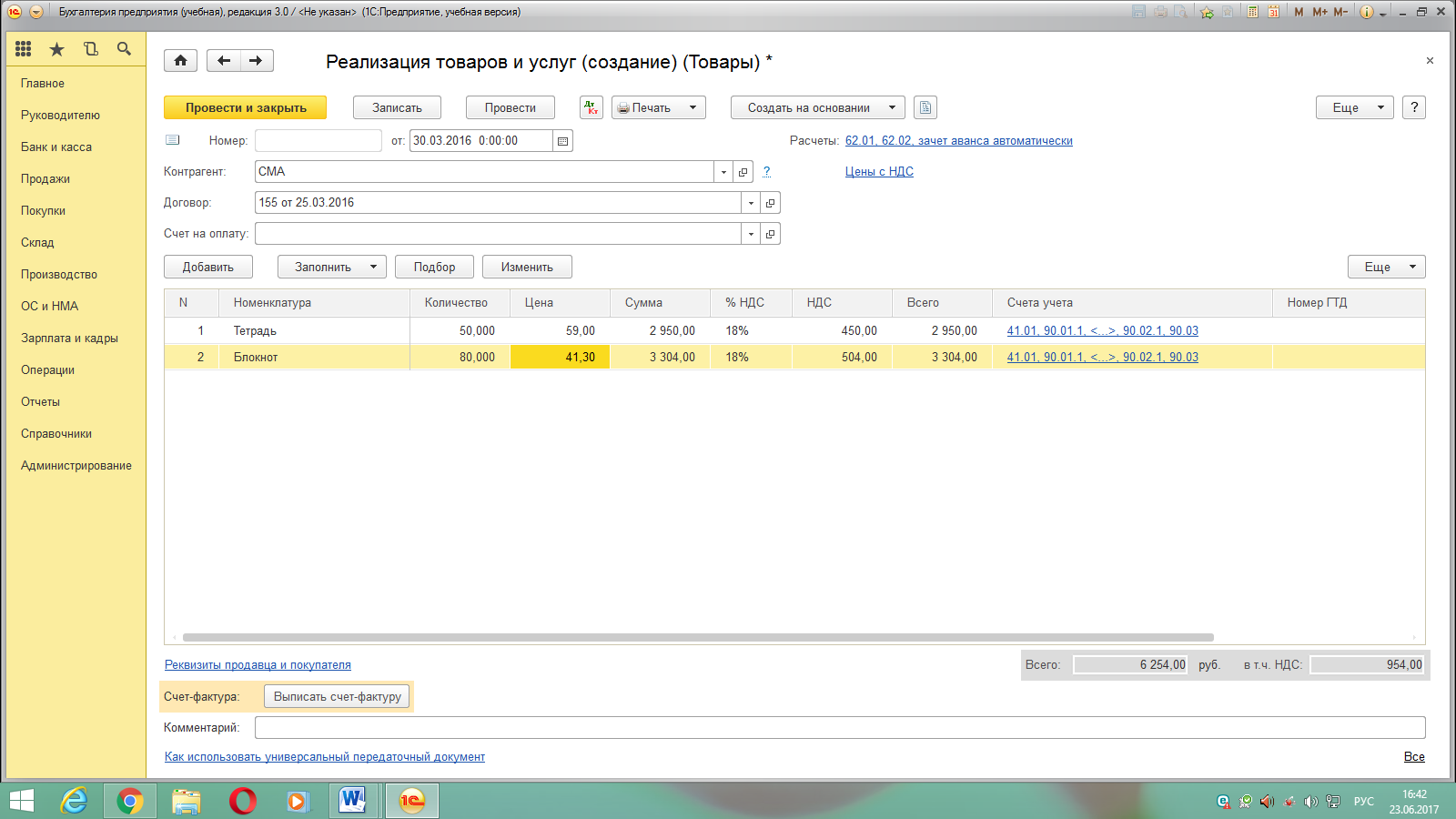

Рисунок 5. Документ «Реализация товаров и услуг»

В подсистеме Продажи необходимо принять от клиента Заказ на имеющиеся в наличии на основном складе магазина товары. Затем нужно нажать по кнопке «Создать» и создать документ «Реализация товаров и услуг» (рис. 5) для того, чтобы произвести отгрузку товаров со склада магазина.

И в конце перейдем на учет расчетов с персоналом при помощи программы «1C: Зарплата и управление персоналом».

Данная программа предназначена для решения следующих задач:

- формирование и редактирование штатного расписания организации и входящих в состав ее дочерних предприятий;

- ведение самых разнообразных справочников: таких как организаций, физических лиц, их родственников, степеней родства, военкоматов, воинских званий, дополнительных отпусков, учебных заведений и др.;

- проведение анкетирования сотрудников;

- подбор кадров организации и их учет с отражением подробной информации по каждому сотруднику в соответствии с действующим законодательством;

- формирование и ведение графика отпусков организации с автоматической проверкой непротиворечивости графика;

- планирование занятости сотрудников;

- ведение персонального учета в соответствии с действующим законодательством;

- раздельное ведение регламентированного и управленческого учета;

- работа с кандидатами: регистрация резюме, оценка кандидатов, проведение опросов, оценка испытательного срока и др.;

- ведение воинского учета сотрудников с формированием соответствующей отчетности;

- проведение различного рода мероприятий;

- формирование самой разнообразной отчетности по кадровому учету: сведения о вакансиях, отчет о текучести кадров, отчеты о планируемой занятости работников и помещений, отчет о состоянии штатного расписания организации, отчет о фонде заработной платы, а также целый ряд произвольных отчетов, настройка которых выполняется пользователем самостоятельно в зависимости от своих потребностей;

- решение иных задач кадрового учета, наличие которых обусловлено спецификой конкретного предприятия.

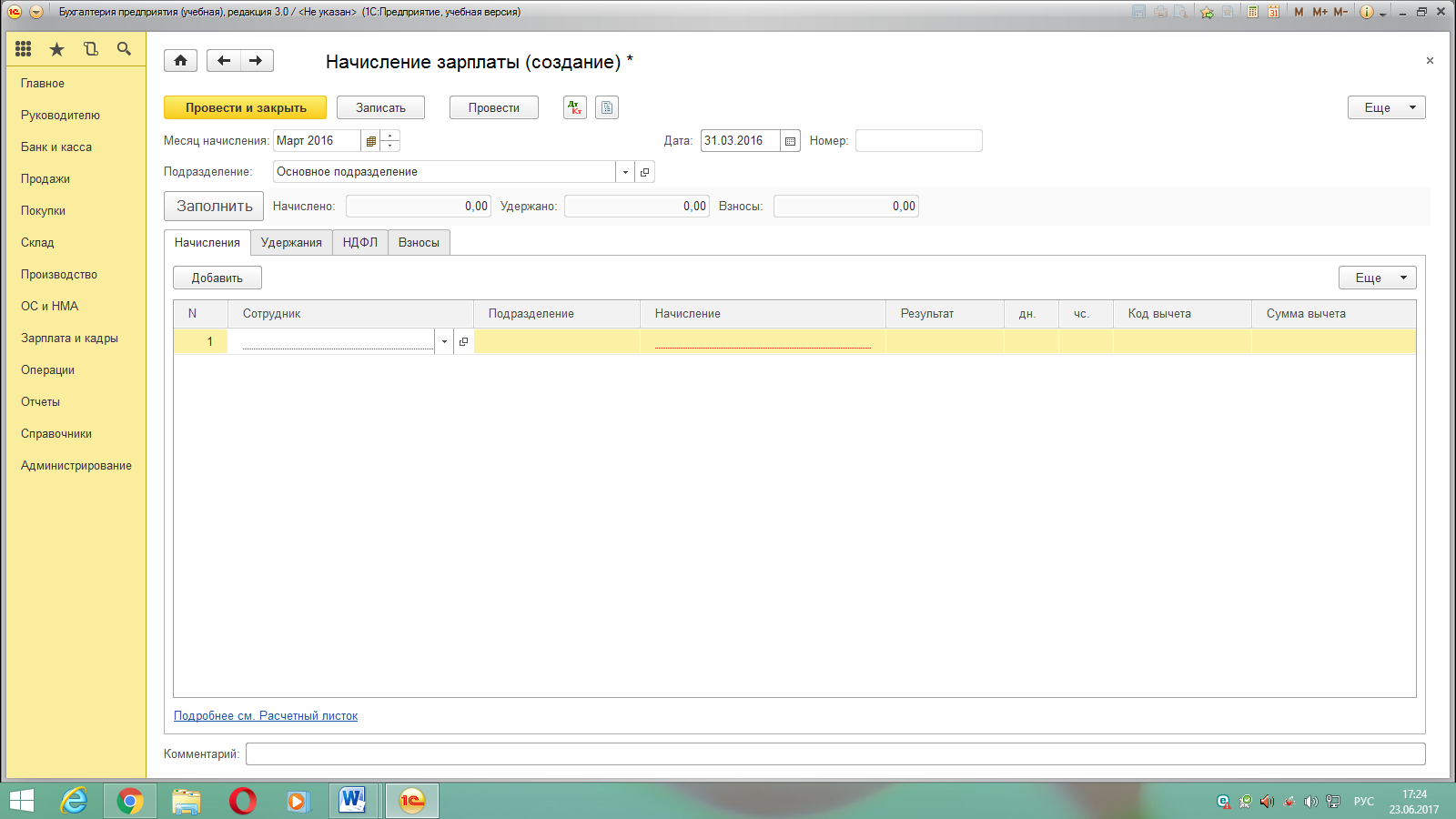

Зарплата работникам компании начисляется в конце каждого месяца на основании сведений о причитающихся начислениях и удержаниях. Эта задача решается путем оформления и проведения по учету документа «Начисление зарплаты» (рис. 6). Чтобы начислить зарплату, необходимо выполнить команду главного меню «Заполнить», далее необходимо выбрать «Основные», после чего в табличной части списка выполните команду «Добавить». В результате откроется окно ввода и редактирования документа.

Рисунок 6. Документ «Начисление зарплаты сотрудниками»

Далее рассмотрим операцию выплаты зарплаты через кассу.

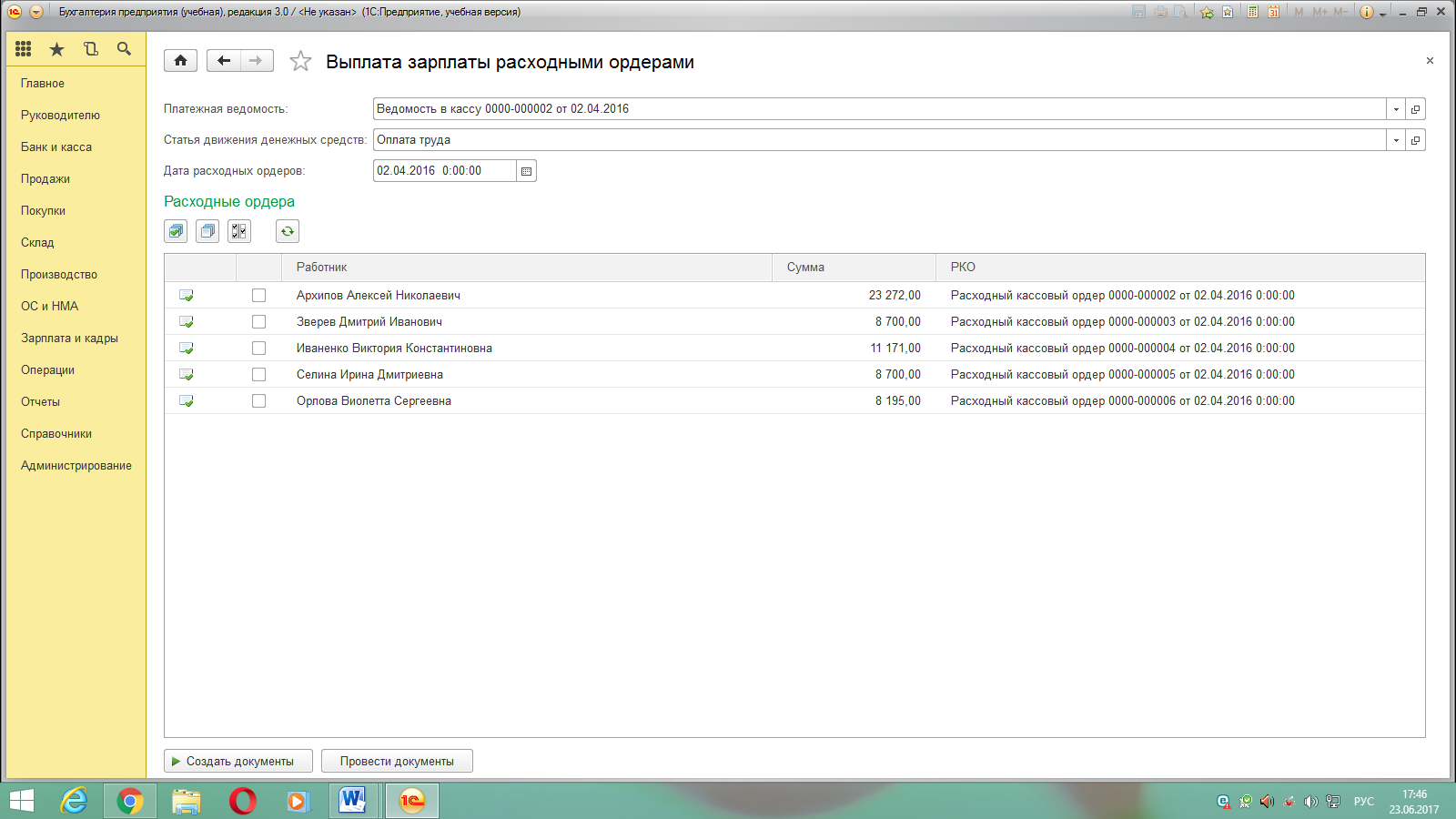

Чтобы подготовить зарплату к выплате, необходимо выполнить команду главного меню «Выплаты» далее перейти в меню «Ведомости в кассу» и нажать «Создать», после чего в открывшемся окне списка необходимо нажать кнопку «Заполнить» и программа автоматически сформирует список сотрудников. В итоге, в поле «К выплате» сформируются суммы к выплате, далее следует оформить «Расходный кассовый ордер» на выплату зарплаты и перейти в документ «Выплата зарплаты расходными ордерами» (рис. 7) и в открывшемся окне заполнить поле «Платежная ведомость», «Статья движения денежных средств», далее следует заполнить документ, нажав кнопку «Создать документы» → «Провести документы».

Рисунок 7. Документ «Выплата зарплаты расходными ордерами»

Таким образом, можно сделать вывод, что с помощью компьютера можно представить информацию в удобном для конкретного пользователя виде, значительно ускорить и упростить операции ее ввода и обработки, повысить наглядность и простоту конечных отчетов [2].

Также автоматизация упростила работу директора, бухгалтера и менеджера. Также позволила увидеть реальные остатки товара в магазине, количество продаж и средний чек, стоимость складских остатков, динамику продаж, рентабельность продаж товаров и их групп, проведение акций, взаиморасчеты с поставщиками, учет продаж по продавцам.

2.2. Рекомендации по совершенствованию учета

На наш взгляд, основными приоритетными направлениями совершенствования систем автоматизации бухгалтерского учета являются:

- Упорядочение и оптимизация практического ведения бухгалтерского учета.

Под этим мы понимаем, прежде всего, сокращение времени на обработку первичных данных, формирование необходимых отчетов, справок, выписок, минимизацию пользовательских действий для получения конечного результата. Так, например, если раньше при использовании ручной технологии ведения бухгалтерского учета на отдельные операции по калькулированию себестоимости требовались несколько часов работы и проведение большого количества расчетов, то с использованием автоматизированных технологий весь процесс занимает считанные минуты и включает минимальное количество операций, которые необходимо осуществить непосредственно оператору. Именно минимизацию времени на ведение бухгалтерского учета - главного ограниченного ресурса - считаем ключевым моментом во всем совершенствовании бухгалтерского учета.

- Оптимизация количества информации информационной системы бухгалтерского учета без потери ее качества.

Большой объем информации не всегда полезен для субъекта, принимающего управленческие решения. Ее переизбыток опять-таки ведет к увеличению времени на поиск необходимой информации и, соответственно, усложняет процесс принятия решений. Информации должно быть ни много, ни мало, ее должно быть ровно столько, чтобы информация была именно информацией в соответствии с ее представлением по Клоду Шеннону, который трактовал информацию как снятую неопределенность. До тех пор пока неопределенность относительно объектов управления существует, необходимо наращивать информацию, что будет приводить к качественным улучшениям информационной системы бухгалтерского учета. Но как только все неопределенности относительно объектов сняты, дальнейшее наращивание информации нецелесообразно.

Данное положение является особенно важным после принятия нового Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» [4]. В соответствии с его требованиями организации больше не обязаны применять унифицированные формы первичных документов, они могут разрабатывать свои собственные формы документов, закрепляя их в локальных нормативных актах. Это открывает путь к минимизации дублирования информации, что в значительном объеме имело место ранее.

Большое внимание в этой связи необходимо уделять и количеству аналитических признаков, информация по которым фиксируется в системе. Излишняя аналитика может принести вреда гораздо больше, чем пользы. Так, например, сегодня существует огромное количество признаков для классификации затрат. И если бы все они были учтены при автоматизации учета, то составление одного документа на расходование ресурсов привело бы к указанию не 2-3 субконто, а значений 1015 аналитических признаков. Поиск «золотой середины» в повышении аналитичности учетных процедур - сложнейшая задача.

- Снижение числа ошибок в бухгалтерском учете с использованием встроенных алгоритмов внутреннего автоматизированного контроля бухгалтерских данных.

В настоящее время многие процедуры контроля уже автоматизированы. Так, например, бухгалтер не сможет отпустить материалов на производство больше, чем их количество на складе; существуют встроенные проверки по различным классификаторам и даже проверки правильности заполнения серии и номера паспорта гражданина РФ. Однако все соответствующие алгоритмы следует развивать и усовершенствовать. Например, очень мощное контрольное значение имеет проведение анализа денежных потоков косвенным методом, что позволяет одновременно увязать три важнейшие отчетные формы - бухгалтерский баланс, отчет о финансовых результатах и отчет о движении денежных средств. Встроив соответствующий алгоритм в информационную систему, можно получить ряд важнейших контрольных соотношений. Дополнительно необходимо принять во внимание контрольные соотношения, используемые налоговыми органами при первоначальном тестировании сданных форм бухгалтерской отчетности и налоговых деклараций.

На необходимость подобных проверок указывает целый ряд авторов, работающих над данной проблемой. Их аргументированные доказательства констатируют: внедрение соответствующих систем сократит ручной труд при осуществлении операций внутреннего контроля, что, соответственно, повлечет за собой повышение эффективности соответствующих проверок за счет минимизации затрат без потери качества [5].

- Продолжение работы по формализации учетных процедур.

Одной из наиболее актуальных проблем, которые препятствуют автоматизации бухгалтерского учета, является наличие методологических и методических проблем, лежащих в теории и методике самого бухгалтерского учета. Ведь автоматизированные системы - это уже следствие объективно существующих в бухгалтерском учете процессов, цель которых просто их облегчить и стандартизировать операции бухгалтера за счет использования современных информационных технологий. Неспособность разрешить противоречия в федеральном законодательстве, отсутствие взаимопонимания между органами государственного и негосударственного регулирования порождают целый круг сопутствующих проблем, необходимость профессионального суждения при решении широкого круга вопросов - все это усложняет автоматизацию. В результате многие субъекты при решении вопросов часто действуют на интуитивном уровне, старясь хоть как-то решить эти противоречия на уровне организации, что, конечно, не позволяет формализовать подходы. Поэтому, на наш взгляд, работу по формализации подходов необходимо продолжать.

Естественно, что в едином комплексе автоматизированной системы очень трудно, но, тем не менее, необходимо сочетать максимальную гибкость для конечного пользователя, богатый функционал возможностей программы и единство подхода к процессу формирования учета и отчетности.

- Повышение сопоставимости информационных систем различных субъектов.

Отдельным блоком проблем, требующим решения, является взаимодействие информационных систем хозяйствующих органов друг с другом. Так, например, сдача отчетности через общедоступные коммуникационные сети (Интернет) также нередко приводит к возникновению проблемных ситуаций.

Главная задача здесь - обеспечить максимально простой и в то же время гарантированный канал передачи отчетных данных от предприятий до проверяющего органа. На этом направлении, как правило, проблем технического плана почти нет, а чаще затруднения связаны с нестыковками во внутренних регламентах разных субъектов и, соответственно, их отчетных формах.

Наглядной иллюстрацией проблем данного вида может послужить нестыковка отчетов, формируемых для ФНС России и Пенсионного фонда России. Так, налоговая служба занимается приемом отчетности в электронном виде с 2002 г. Пенсионный фонд РФ занялся электронным приемом отчетности только в 2010 г. В результате программа «Баланс-2W» (с помощью которой можно подготовить отчетность во все контролирующие органы) осуществляет расчет, камеральную проверку отчетности с формированием протокола ошибок, которые можно исправить до отправки отчета в Пенсионный фонд РФ. В результате, если расхождения составляют даже 1 -2 рубля (что нередко возникает за счет различных алгоритмов округления данных), то их приходится вручную корректировать, чтобы сумма начислений по итогам отчетного периода совпадала с базой взносов, умноженной на тариф.

В рамках данного же направления совершенствования мы считаем необходимым продолжение работы по усилению контроля результатов отдельных направлений учета в рамках единой автоматизированной системы. Важность данного направления также отмечается специалистами, при этом особый акцент делается на взаимном контроле массивов входящей информации для всех направлений учета, в том числе МСФО [22]. Можно исключить дублирование различной документации, предусмотренное, в том числе требованиями нормативных актов. В этой связи работа по объединению отгрузочных документов и счетов-фактур, которая инициирована сегодня, заслуживает только положительной оценки.

- Повышение квалификации пользователей информационных систем.

Огромную роль играет и уровень подготовки бухгалтера, осуществляющего ведение бухгалтерского учета в автоматизированных системах, отправляющего отчетность через электронные телекоммуникационные каналы связи. Поскольку взаимодействие с сертификатами безопасности, электронной цифровой подписью, авторизацией требует понимания современных информационных технологий. В связи с этим задача разработчиков - насколько возможно упростить этот процесс и сделать его прозрачным. Освоение современных программных продуктов автоматизации бухгалтерского учета методом «проб и ошибок» вряд ли является приемлемым вариантом. Необходимо либо прочтение специализированной литературы, либо прохождение курсов повышения квалификации у авторизованных дилеров - разработчиков программного обеспечения, чтобы быть уверенным в правильности своих действий.

Конечно, сами организации должны очень грамотно подходить к выбору информационных систем автоматизации бухгалтерского учета. Сегодня среди отечественных разработок в области автоматизации бухгалтерского учета наибольшее распространение получили продукты серии «1С». Однако существуют и другие подобные ERP-системы, например, «Парус», «Галактика», SAP. Выбор продукта, как правило, зависит от масштаба предприятия и его финансовых возможностей. В то же время существуют международные общепринятые стандарты, каждый разработчик вкладывает свою специфику в разрабатываемый программный продукт. Отсюда и сложность процесса миграции с одного программного обеспечения на другое; нередкие проблемы совместимости версий, а также различия в методике работы с той или иной программой.

Адекватным решением являются грамотное проектирование и выбор программного обеспечения на начальном этапе, исходя из текущих задач предприятия и его будущих потребностей.

Однако не менее важно найти взаимопонимание и среди самих разработчиков, что позволило бы выработать единый стандартизированный подход к ERP-системам, которого, к сожалению, в настоящее время нет.

Выводы:

В заключение хотелось бы отметить, что потребности предприятий продолжают непрерывно расти вместе с требованиями к профессиональной подготовке бухгалтера и соответствующее техническое обеспечение становится все более совершенным и доступным. Решение же проблем автоматизации является одной из первостепенных задач в процессах успешного ведения бухгалтерского учета.

Заключение

Регистры бухгалтерского учета предназначены для систематизации информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Подготовленные первичные документы, в которых зафиксированы факты хозяйственной жизни, должны быть зарегистрированы с целью последующей их группировки, отвечающей нуждам управления.

Формы и перечень учетных регистров, порядок записей в них, обработки и использования рекомендуются Правительством Российской Федерации, на которое в соответствии с Законом РФ «О бухгалтерском учете» возложено общее методическое руководство бухгалтерским учетом в стране.

Эти требования регламентируются инструкциями по бухгалтерскому учету, общеотраслевыми руководящими методическими материалами по созданию и внедрению автоматизированного бухгалтерского учета в составе автоматизированных систем управления предприятий, учреждений и методическими указаниями по организации бухгалтерского учета с использованием вычислительной техники.

Учетные регистры –специальные таблицы, представленные в виде карточек, книг, ведомостей (свободных листов), магнитных лент, магнитных дисков, дискет и других машинных носителей.

Все применяемые учетные регистры, классифицируются по ряду признаков:

По внешнему виду: книги, карточки, ведомости, журналы и т. п.

Рассмотрим их назначение и строение.

Применение соответствующих регистров обусловлено объемом и спецификой учитываемых объектов, массовостью хозяйственных операций, способом регистрации и обработки экономической информации. Эти особенности накладывают отпечаток настроение учетных регистров.

Карточки бывают контокоррентные1, многографной формы и количественного учета.

Контокоррентные карточки используются для учета расчетов с разными дебиторами и кредиторами, отдельными банками, с персоналом предприятия по прочим операциям. В частности, для отражения расчетов по предоставленным займам, в возмещение материального ущерба и пр.

Информация, представленная в данной карточке, – это аналитический счет расчетов по каждому юридическому и физическому лицу. Итоги аналитических счетов, полученные по результатам обобщения информации, содержащейся в этих карточках, должны быть равны соответственно начальному и конечному остатку, а также оборотам по дебету и кредиту объединяющего их синтетического счета.

Карточки многографной формы используются для аналитического учета в постатейном разрезе затрат, связанных с выпуском продукции, выполнением конкретных видов работ или оказанием услуг. Поэтому строение такого типа карточек предусматривает необходимость получения данных по каждой статье калькуляции.

Для учета движения средств в кассе используется кассовая книга.

Строение кассовой книги (ф. № КО-4) предусматривает деление каждого листа на две равные части. Одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр и остается в книге. Вторая часть (без горизонтальных линий) заполняется с лицевой и оборотной стороны через копировальную бумагу. Она служит отчетом кассира и является отрывной частью листа. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Страницы кассовой книги должны быть сброшюрованы, пронумерованы и заключены в отдельный переплет. На обороте последней страницы цифрами и прописью указывается количество страниц (листов) за подписью главного бухгалтера или другого уполномоченного лица.

Ведомости (свободные листы) открываются для ведения и обобщения однородной учетной информации. Например, ведомость учета начисления — разработочная таблица износа (амортизации) основных средств за отчетный месяц, ведомость от грузки (реализации) продукции и т. п. Для обеспечения их сохранности они хранятся в отдельной папке.

Преимущество применения ведомостей (свободных листов) как и карточек, состоит в возможности заполнения их средствами вычислительной техники, т. е. можно полностью исключить ручной способ заполнения. Ведомости (свободные листы), машинограммы, магнитные ленты, магнитные диски, дискеты и иные машинные носители как учетные регистры удобнее группировать исходя из потребностей пользователей информации, представленной в этих учетных регистрах.

Если предприятие применяет машинные носители, оно обязано изготовлять за свой счет копии таких учетных регистров, как и первичных документов на бумажных носителях для других пользователей, в том числе по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

По строению учетные регистры классифицируются по трем признакам исходя из порядка размещения бухгалтерских записей в соответствующих графах:

параллельного размещения;

последовательного размещения;

комбинированного размещения.

Параллельное способ строение учетных регистров предусматривает размещение записей в процессе их регистрации по дебету и кредиту на одной линии (уровне), хотя сам регистр по строению может быть представлен в форме односторонней таблицы, двусторонней или многографной (штафельной). Применение соответствующей формы регистрации связано, прежде всего, с содержанием хозяйственной операции.

Комбинированный вариант предполагает использование обоих способов строения учетных регистров, в графах которых указывается корреспонденция счетов. Роль бухгалтера сводится к тому, чтобы правильно указать, к какому счету (дебету или кредиту) относится данная хозяйственная операция.

По степени обобщения информации регистры делятся на синтетические и аналитические. Примером синтетического регистра служит Главная книга счетов, а аналитического — карточки складского учета.

По характеру регистрации бухгалтерских записей учетные регистры делятся на хронологические, систематические и комбинированные.

Примером хронологических регистров являются книга продаж и книга покупок, журнал регистрации операций.

Примером систематических регистров являются журналы-ордера, Главная книга счетов и др.

Независимо от характера регистрации бухгалтерских записей общим правилом остается соблюдение равенства итога оборотов по дебету и кредиту хронологических регистров соответственно сумме дебетовых и кредитовых оборотов, исчисленных в систематических регистрах. Это так называемое «правило Мендеса».

Дальнейшее развитие автоматизации учета расширяет рамки применения комбинированных учетных регистров, в которых оптимально сочетается использование хронологических и систематических записей

Библиография:

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"

- Актуальные проблемы бухгалтерского учета, аудита и анализа в современных условиях: монография // Н.Г. Барышников, И.А. Бондин, Н.Н. Бондина и др. Под. ред. Н.Н. Бондиной. -Пенза: РИО ПГСХА, 2016. -152 с.

- Веселая А.А. Некоторые аспекты автоматизации бухгалтерского учета // Анализ современных экономических процессов и информационные технологии. Днепропетровск. 2011. С. 8-9.

- Веселая А.А., Ильенко И.В. Информатизация экономических процессов и ее роль в развитии общества //Вестник ТГПИ. Физико-математические и естественные науки. Таганрог: ТГПИ им. А.П. Чехова, 2014. № 1. С. 41-44.

- Дорощук А.И. Диверсификация профессиональной подготовки специалистов на базе технологий «1С» // Новые информационные технологии в образовании: сб. науч. тр. 15-й международной научно-практической конференции (Применение технологий «1С» для формирования иннова¬ционной среды образования и бизнеса). Часть 1. - М.: ООО «1С-Паблишинг». - 2015. - с. 113-116

- Дорощук А.И. Направления и методические подходы профессиональной подготовки экономистов с использованием технологий «1 С» // Новые информационные технологии в образовании: Развитие инновационной инфраструктуры образовательных учреждений с использованием технологий «1С»: Сб. науч. тр. одиннадцатой международ¬ной научно-практической конференции. Часть 1. - М.: ООО «1С-Паблишинг». - 2011. - с. 361-365

- Дубровина Л.А. Автоматизация бухгалтерского учета на основе программы «Бухгалтерия-ИНФИН» // Бухгалтер и компьютер. - 2011. - № 1. - С. 15-19

- Зубкова Т.В. Анализ дебиторской и кредиторской задолженности //Бухгалтерский учет, анализ, аудит и налогообложение: проблемы и перспективы: Сборник материалов III Всероссийской научно-практической конференции / МНИЦ ПГСХА. - Пенза: РИО ПГСХА, 2015.- с.79-82

- Ковальчученко В. Внутренний аудит. Как автоматизировать анализ данных бухгалтерского учета? // Финансовая газета. 2012. № 24.

- Кольвах О.И. Компьютерная бухгалтерия для всех. - Ростов н/Д.: Изд-во «Феникс». - 2016. - С. 416.

- Комиссарова М.А. Возможности использования реинжиниринга как основного инструмента управления компаниями с позиций процессного подхода // Креативная экономика. - 2011. - № 7 (55). - С. 10-16

- Королев Ю. Развитие автоматизированной формы учета // Бухгалтер и компьютер. - 2011. - № 3. - С. 5-8.

- Королев Ю.Ю. Классификация программных продуктов по автоматизации бухгалтерского учета // Компьютеры в бухгалтерском учете и аудите. - 2011. - № 2. - С. 35-43.

- Липкович Э.И., Дорощук А.И. Основные направления автоматизации агропромышленного комплекса // Адап¬тивные технологии и технические средства в полеводстве и животноводстве: сб. науч. тр. / под ред. академика РАСХН Э.И. Липковича. - Зерноград, 2014. - С. 5-12.

- Олефиренко Б. Комплексная автоматизация - это реально: система на основе «1С: Предприятие» в компании ИТЛВ // Бухгалтер и компьютер. - 2011. - № 6. - С. 9-12.

- Палий В.Ф. Управленческий учет издержек и доходов (с элементами финансового учета). — М.: Инфра-М, 2006. — 279 с

- Проблемы и перспективы развития агропромышленного производства: монография / Л.Б. Винничек, А.И. Алтухов, А.А. Иванов и др. Под общ. ред. Л.Б. Винничек, А.А. Галиуллина. -Пенза: РИО ПГСХА, 2014. -220с.

- Прохорова, Т.В. Автоматизированная обработка информации в бухгалтерском учете [Текст]: учеб. пособие / Т.В. Прохорова, Т.Г. Ускевич. – Минск:БГЭУ, 2013. – 407 с.

- Робсон М., Уллах Ф. Практическое руководство по реинжинирингу бизнес-процессов / пер. с англ. под ред. H. Д. Эриашвили. - М.: Аудит: Юнити, 2016

- Слободняк И. А. Система принципов формирования и анализа показателей внутренней бухгалтерской управленческой отчетности. Иркутск: Изд-во БГУЭП, 2010.

- Слободняк И. А. Система учетно-аналитической информации бухгалтерской управленческой отчетности коммерческой организации. Иркутск: Изд-во БГУЭП, 2011.

- Слободняк И. А. Содержание основных форм внутренней бухгалтерской отчетности коммерческих организаций. Иркутск: Изд-во БГУЭП, 2011.

- Статкевич, Д.А. Бухгалтерский учет в системе автоматизированной обработки информации: учеб-метод. пособие [Текст] / Д.А. Статкевич. – Минск:РИВШ, 2012. – 96 с.

- Суворова Е. Автоматизация предприятия: когда и как // Бухгалтер и компьютер. - 2011. - № 1. - С. 15-21.

- Суханова О.Н. Информационное обеспечение компьютерной обработки учетных данных бухгалтерского учета //Бухгалтерский учет, анализ, аудит и налогообложение: проблемы и перспективы: Сборник материалов II Всероссийской научно-практической конференции / МНИЦ ПГСХА. - Пенза: РИО ПГСХА, 2014.- с.130-133.

- Методы учета затрат на производство продукции, работ, услуг

- «ФАКТОРЫ, ВЛИЯЮЩИЕ НА ВОЗРАСТАНИЕ РОЛИ ОБУЧЕНИЯ И РАЗВИТИЯ ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ»

- Особенности организационной культуры на разных стадиях развития организации

- «Роль лица, принимающего решения»

- Определение расхода воды на полив

- Банкомат

- Декларация налога на прибыль

- «Принципы подготовки и представления финансовой отчётности»

- Управленческий учёт в принятии управленческих решений ООО «САНТЕХКЕРАМИКА»

- Теоретические основы налоговой системы

- Общие принципы учета доходов и расходов

- Международный финансовый учет (Международные стандарты учета и финансовой отчетности: понятие, функции и назначение)