Теоретические основы налоговой системы

Содержание:

Введение

Актуальность работы. Юридическое и экономическое определение налогов отличаются в некоторых отношениях, например, экономисты не рассматривают многие трансферты в качестве налогов. Например, некоторые трансферты в государственный сектор сопоставимы с ценами. Примеры включают в себя обучение в государственных университетах и оплату коммунальных услуг, предоставляемых местными органами власти. Правительства также получают ресурсы, «создавая» деньги и монеты, посредством добровольных подарков (например, взносы в государственные университеты и музеи), налагая штрафы, путем заимствования, а также путем конфискации богатства. С точки зрения экономистов, налог - это не штраф, но обязательная передача ресурсов из частного в государственный сектор, взимаемая на основе заранее определенных критериев и без ссылки на полученную конкретную выгоду.

В современных системах налогообложения в России взимают налоги деньгами[7, c. 45]; но натуральное и льготное налогообложение характерно для традиционных или докапиталистических государств и их функциональных эквивалентов. Метод налогообложения и государственные расходы в России на взимаемые налоги часто широко обсуждаются в политике и экономике. Когда налоги выплачиваются не полностью, государство может наложить гражданско-правовые санкции (конфискация) или уголовные санкции (лишение свободы) на неплательщика или физическое лицо.

Актуальность выбранной темы обусловлена значительной ролью налогообложения и налоговых отношений в конституционно-правовой сфере Российской Федерации.

Цель курсовой работы — исследовать экономическую категорию налогов и рассмотреть сущность налогообложения.

В соответствии с поставленной целью мы определили следующие задачи:

— рассмотреть сущность, функции, виды налога;

— определить модели налоговой политики;

— рассмотреть исторические аспекты развития налоговой системы России;

— провести анализ налоговой системы в РФ;

— выявить проблемы налоговой системы России;

— проанализировать перспективы развития налоговой политики РФ;

— обобщить выводы.

Объект исследования —налоговая политика РФ.

Предмет исследования —анализналоговой политики РФ.

При подготовке курсовой работы использовались такие методы исследования как: анализ и синтез, сравнение и наблюдение, обобщение и систематизация изученного материала.

Структура курсовой работы состоит из введения, основной части, состоящей из 3 глав, и заключения.

1. Теоретические основы налоговой системы

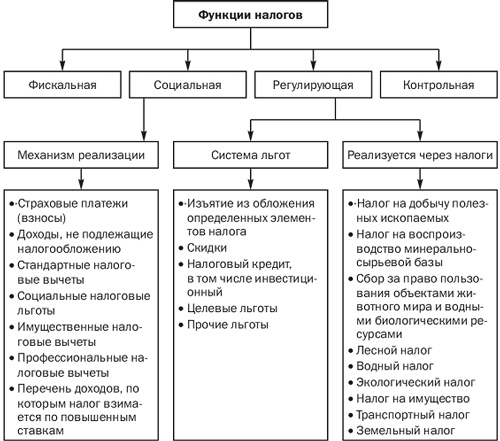

1.1. Сущность, функции, виды налога

Налог - это обязательный финансовый сбор или какой-либо другой вид сбора, взимаемый с налогоплательщика (физического или другого юридического лица) правительственной организацией для финансирования различных государственных расходов. Уклонение от уплаты налогов или противодействие их применению преследуются по закону [14]. Налоги состоят из прямых или косвенных.

Функции налога:

- фискальная;

- социальная (распределительная);

- регулирующая;

- контрольная [10, c. 11] (см. прил.1).

Принципы налогообложения впервые сформулировал в 1776 г. представитель классической школы Адам Смит:

• принцип равномерности, то есть все граждане обязаны платить налоги соразмерно своим доходам;

• принцип определенности, то есть сумма налога, время и способ его уплаты должны быть известны налогоплательщику заранее;

• принцип удобности, то есть налоги должны взиматься в то время и таким способом, которые наиболее удобны для налогоплательщика;

• принцип экономности, то есть расходы государства по взиманию налогов должны быть минимальными.

А. Смит выделил три основных источника налогообложения:

«Все налоги и всякий основанный на них доход, – все оклады, пенсии, ежегодные рентные доходы всякого рода, – в конечном счете получаются из того или другого из этих трех первоначальных источников дохода и выплачиваются непосредственно или посредственно из заработной платы, из прибыли с капитала или из ренты с земли» [3, c. 47].

В большинстве стран действует налоговая система для оплаты общественных, общих или согласованных национальных потребностей и функций правительства. Некоторые взимают фиксированную процентную ставку налогообложения с личного годового дохода, но в большинстве случаев налоги устанавливаются, исходя из суммы годового дохода. Большинство стран взимают налог, как с доходов корпораций, так и с дивидендов. Страны часто также вводят налоги на имущество, с продаж, на добавленную стоимость, с заработной платы.

Налог действительно важен для общества и экономики, так как он:

- финансирует государственные расходы на больницы, школы и транспорт;

- передает ресурсы от более богатых в обществе к менее обеспеченным;

- поощряет определенные виды деятельности, полезные для общества такие, как создание рабочих мест [10, c. 10].

Предельная налоговая ставка - это дополнительный налог. Средняя налоговая ставка - это отношение общей суммы уплаченного налога к общей сумме полученного дохода.

Рассмотрим виды налоговой системы:

- Прогрессивная налоговая система.

В прогрессивной системе налоговых ставок люди с более высоким доходом платят более высокую долю налога с ростом дохода [13]. В этом случае предельная налоговая ставка будет выше средней налоговой ставки. В качестве метода снижения неравенства в обществе приводится прогрессивный тариф. Большинство стран мира используют прогрессивный налог для оценки налогов на индивидуальный доход.

2. Пропорциональная налоговая система.

В пропорциональной налоговой системе каждый платит ту же часть своего дохода, что и налог. Ставка налога не меняется с увеличением или уменьшением дохода. Здесь средняя налоговая ставка равна предельной. Эта система существует в Латвии и России и считается более «справедливой» и более простой в управлении для всех. Некоторые штаты в США, такие как Колорадо, Юта и Мичиган, вводят пропорциональный подоходный налог для физических лиц.

3. Регрессивная налоговая система

Регрессивный называется налог, который приводит к снижению налоговой ставки по мере увеличения суммы, подлежащей налогообложению. В регрессивной системе налоговых ставок лица с более низким доходом платят большую часть своего дохода в качестве налога. Здесь предельная налоговая ставка ниже средней.

НК РФ Статья 12. Виды налогов и сборов в Российской Федерации гласит, что«в Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

Федеральными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и обязательны к уплате на всей территории Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

Региональными налогами признаются налоги, которые установлены настоящим Кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации, если иное не предусмотрено пунктом 7настоящей статьи.

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с настоящим Кодексом и законами субъектов Российской Федерации о налогах.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются настоящим Кодексом.

Местными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено настоящим пунктом и пунктом 7 настоящей статьи.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах» [1].

Все региональные и местные налоги в России связаны с активами: налог на имущество, транспортный налог, земельный налог и налог на игорный бизнес. Эти налоги начисляются и уплачиваются повторно. Точные ставки устанавливаются региональными (собственность, транспортные средства, азартные игры) или муниципальными (земельные) законодателями в рамках Кодекса.

Земельный налог является единственным местным налогом в России: его ставки устанавливаются муниципальными властями (за исключением федеральных городов Москвы и Санкт-Петербурга, где ставки устанавливаются законодателями городов) [17]. Максимальная ставка составляет 0,3 процента для земель, отведенных под сельское хозяйство, жилье и дачи, и 1,5 процента для других земель. Лесные запасы и водоемы освобождены от налога. В отличие от налога на имущество организаций, налог на землю оплачивается отдельными налогоплательщиками.

Налог на имущество организаций или налог на основные средства оценивается по среднегодовой балансовой стоимости основных средств, за исключением земли (которая облагается земельным налогом). Хранилища радиоактивных отходов, космические спутники, церковное имущество и другие перечисленные активы специально освобождены от налогообложения. Максимальная ставка составляет 2 %; региональные власти могут варьировать ставки в зависимости от типов налогоплательщиков и активов. Это обеспечивает метод установления скрытых индивидуальных предпочтений, которые запрещены Кодексом.

Транспортный налог взимается ежегодно с владельцев транспортных средств.

Налог на игорный бизнес оплачивается зарегистрированными игорными точками по единой ставке за каждый стол, игровой автомат или кассу букмекерской конторы. Кодекс устанавливает как минимальные, так и максимальные пределы ставок (соотношение 1: 5), что запрещает создание безналоговых азартных игр.

С 1 июля 2009 года азартные игры в России запрещены [19], за исключением четырех специально отведенных для азартных игр районов в отдаленных регионах. Азартные игры онлайн запрещены.

1.2. Понятия, модели налоговой политики

Модель налоговой политики (см. прил.2) – это сформированный образец налоговой политики в практике ряда стран. В зависимости от уровня налоговой нагрузки можно выделить четыре модели налоговой политики.

Первая модель – политика максимальных налогов. Данная политика проводится в основном в экстренных случаях, например, в случае военных действий. Характеризуется высоким налоговым бременем, высоким уровнем государственных инвестиций в определенных секторах экономики, социальные расходы – невелики. Приоритет – фискальные цели налогообложения, а остальные цели пренебрегаются.

Вторая модель - при достаточно высоком уровне налогообложения, но при значительной социальной защите населения. В качестве приоритетных целей – фискальная и перераспределительная функция.

Третья модель – политика разумных налогов. Это политика компромисса фискальной, регулирующей и социальной функций. Эта модель является промежуточной формой между политикой максимальных и минимальных налогов.

Четвертая модель – политика минимальных налогов. Снижение налогового бремени сопровождается снижением государственных инвестиций и социальных расходов. Данная политика может преследовать две цели – стимулирование национальной экономики и создание привлекательных налоговых режимов для передислокации фискальной юрисдикции зарубежных экономических агентов. Данная модель остается популярна последние десятилетия, а глобализация и повышающаяся мобильность факторов производства становятся питательной почвой для увеличения востребованности среди стран, офшоров и налоговых гаваней. Первая цель, преследующая экономическое развитие, была характерна для США в 80-х гг. 20в. («рейганомика»), для Японии в период послевоенного восстановления, в последнее десятилетие ее успешно реализуют страны, которые проводят экспансию на мировых рынках, такие как Китай, Индия, Бразилия, Мексика и др. Модель получила свое развитие в рамках теории эффективного предложения, сформулированной Лаффером [26, c. 8]. Снижение налоговых ставок простимулирует экономическую активность, что в свою очередь увеличит налогооблагаемую базу.

1.3. Исторические аспекты развития налоговой системы России

В 16-17 веках налогообложение на Руси было упорядочено и приведено в систему. Налоги становятся основным источником бюджета.

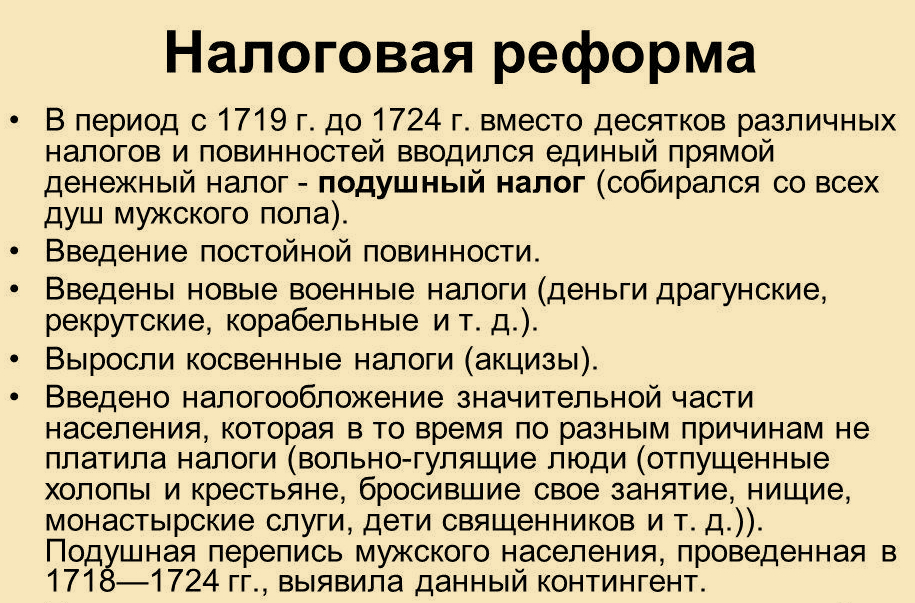

Эпоха реформ Петра I сыграла особую роль в становлении и развитии налогообложения (см. прил.3). В это время финансовая система Руси ориентировалась на увеличение налогов, так как бурно развивалась промышленность.

При Александре I вводились новые обязательные платежи, например, процентный сбор с доходов от недвижимого имущества; кибиточная подать; попудный сбор с меди. Была реформирована система организации сбора налогов, создано Министерство финансов.

Начало XIX в. - время развития финансовой науки. В 1818 году Н. И. Тургенев издает труд «Опыт теории налогов» - исследование государственного налогообложения. В своем исследовании Н. И. Тургенев предлагал пять правил установления и взимания налогов:

- Равномерное распределение налогов.

- Определенность налога.

- Собирание налогов в удобнейшее время.

- Ориентация большей части налогового бремени на чистый доход.

- Дешевое собирание налогов.

Прошло почти два века, а эти правила являются основополагающими в деле налогообложения наших дней [23].

Во время Великой Отечественной войны введен военный налог, налог на холостяков, одиноких и малосемейных граждан СССР. Последний был предназначен способствовать росту населения страны. Изначально налог вводился как временный, но просуществовал до начала 1990-х годов.

В 1960-е годы существенный поворот в сфере налогов. По инициативе Н.С. Хрущева была предпринята попытка осуществить постепенную ликвидацию налогообложения в связи с «неминуемым построением коммунизма». В первую очередь было намечено снизить вплоть до полной отмены налоги с заработной платы трудящихся. Для этого был принят специальный законодательный акт — Закон СССР от 7 мая 1960 г. «Об отмене налогов с заработной платы трудящихся и служащих». Но реформа экономики, в том числе и налоговой системы в 1965 г., руководимая А. Н. Косыгиным, не пошла на отмену налогов.

В 1986 г. в СССР была разрешена индивидуальная трудовая деятельность граждан. Кроме того, с принятием Закона СССР от 30 июня 1987 г. «О государственном предприятии (объединении)» началась реформа системы обязательных платежей государственных предприятий в бюджет. В последующие годы издан целый ряд законодательных актов по налогообложению отдельных сфер экономической деятельности, которые впоследствии были систематизированы в Законе СССР от 14 июня 1990 г. «О налогах с предприятий, объединений и организаций ». Этот Закон установил обязанность предприятий, объединений и организаций уплачивать следующие общесоюзные налоги: налог на прибыль; налог с оборота; налог на экспорт и импорт [23].

Эволюция российской налоговой системы в 1990-е, 2000-е и 2010-е годы привела к радикальному совершенствованию национальной налоговой системы [28], значительному упрощению национального налога, снижению количества налогов и более высокойэффективности налогового администрирования.

В 1930 - х годах система акцизных сборов была полностью отменена, и все налоговые платежи предприятий (около 60) были унифицированы в виде двух основных сборов: налога с оборота и налога на прибыль. Вся прибыль промышленных и коммерческих предприятий, за исключением предусмотренных законом отчислений на формирование активов, была конфискована государством для получения доходов.

В 1990-х годах была создана Государственная налоговая инспекция. Это положило начало формированию мощной системы с трехуровневой иерархией управления: центральный орган, региональные администрации (республиканские и региональные инспекции) и местные (районные и муниципальные) налоговые органы.

Государственная налоговая служба была создана, как независимое агентство. Была проведена масштабная комплексная налоговая реформа, а также были подготовлены и приняты основные налоговые законы:

- базовый Закон Российской Федерации от 27 декабря «Об основах налоговой системы в Российской Федерации», содержащий список налогов;

- Закон Российской Федерации от 27 декабря «О налоге на прибыль предприятий и организаций»;

- Закон Российской Федерации от 6 декабря «О налоге на добавленную стоимость»;

- Закон Российской Федерации от 7 декабря «О подоходном налоге с физических лиц»;

- Закон Российской Федерации от 18 октября «О дорожных фондах в Российской Федерации»;

- Закон Российской Федерации от 6 декабря «Об акцизах» и другие законы о различных видах налогов.

Налоговый Кодекс Российской Федерации, введенный в 1999–2001, заменил предыдущие многочисленные и разнообразные правовые акты, регулирующие налогообложение, оптимизировал структуру налогов. В настоящее время действуют 14 видов налога.

Самым ярким положением в налоговых реформах России 1999 года является замена ее прогрессивного графика подоходного налога (установленного в налоговом законодательстве от декабря 1991 года со ставками от 12% до 30%) с единым налогом в 13%, применяемым почти ко всем категориям доходов. Обоснование состоит в том, что более низкий и простой налог генерировал больший доход за счет сокращения повсеместного уклонения от уплаты налогов в России. Исключения из ставки 13% включают ставку 30% на доход от дивидендов и нерезидентов, а также ставку 35% на доход от азартных игр, лотерейных призов, условного дохода,некоторых страховых выплат. Единый социальный налог представляет собой регрессивную шкалу налогов на заработную плату в диапазоне от 35,6% на доход до 100 000 рублей идо 2% на доход выше 600 000 рублей. Все добровольные страховые взносы не облагаются налогом [27].

До принятия Кодекса российское налоговое законодательство основывалось на совокупности законов, принятых в последние годы существования Советского Союза (в частности, законов о подоходном налоге с физических лиц и юридических лиц 1990 года), закона 1991 года «Об основах налогообложения». Система в Российской Федерации и последующие федеральные, региональные и местные законы, указы исполнительной власти; основополагающие советские правила бухгалтерского учета и практики ведения бизнеса остались без изменений.

Налогообложение в 1992-1998 гг. было существенно децентрализовано: региональные и местные власти имели право изобретать свои собственные налоги или, наоборот, могли создавать налоговые убежища для «внутренних оффшоров».

В феврале 1995 года Борис Ельцин предложил рецентрализовать и упорядочить налоговую систему через единый Налоговый кодекс [24]. Ельцин заявил, что цель Кодекса заключается в поощрении инвестиций в производство. Он признал, что у государства не было четко сформулированных подходов к важным проблемам налогообложения - они должны были быть решены в 1995-1996 годах. Год спустя Ельцин повторил призыв к сокращению «новых методов» уклонения от налогов и «регионального самофинансирования». Он заявил, что предстоящее принятие Кодекса было только началом, что спонсируемый правительством проект был неполным и что предлагаемые ставки были чрезмерными.

Налоговые ставки были значительно снижены в соответствии с требованиями. Наконец, российская налоговая реформа, проведенная в 1990-2000-х годах, до сих пор считается одной из самых успешных реформ в мире, и наиболее последовательной среди серии реформ, осуществленных российскими властями.

2. Особенности налоговой политики в России

2.1. Анализ налоговой системы в РФ

Чрезвычайно высокая налоговая нагрузка в России - это обычное явление. Одним из ключевых моментов российской экономической политики является оценка уровня налоговой нагрузки. По словам В.В. Путина, налоговая политика должна «стимулировать деловую активность» [8, c. 292].

Современная российская налоговая политика основана на ту же систему, что и в большинстве европейских стран, и отвечает тем же вызовам справедливости, эффективности и устойчивости отношения налога к ВВП (было на уровне 37% -38% в течение последних 10 лет; и это был не очень высокий процент по сравнению с Францией или Германией (40% -42%), Данией или Швецией (51% -52%). Но российская налоговаясистема, похоже, впитала в себя все существующие негативные черты, чтомешает экономическому росту.

Налоговые теории предлагают два основных подхода к оценке.

Первый находится в пределах основ теории оптимального налогообложения.

Второй представлен широкой областью различных сравнительных исследований. Оптимальные теории налогообложения характеризуются передачей традиционных критериев эффективности, справедливости в разных аспектах социального обеспечения. В этом теоретическом подходедостаточно удобно обобщить рекомендации по налоговой политике согласно динамике социального обеспечения. Но наиболее оптимальные исследования налогообложения рассматривают общий объем налоговых поступлений в рамках оптимальной налоговой системы, как экзогенной переменной, которая определяется (необходимыми) государственными расходами.

Итак, оптимальная налоговая система рассчитана на определенный уровень налоговых поступлений; оптимальные налоговые модели могут вряд использоваться для оценки этого уровня.

Нормативная ставка налога на прибыль в России сейчас одна из самых низких в Европе, но неявная ставка налога на корпоративный доход не очень низкий. Неявная ставка налога на корпоративный доход- отношение уплаченного корпоративного подоходного налога к чистой прибыли финансового и нефинансового секторов корпораций.

Существующий уровень социального обеспечения в России, с одной стороны, создает массу проблем для бизнеса, особенно малого. Существует распространенное мнение о том, что повышенные налогисоздают серьезное препятствие для развития любого вида экономической деятельности в России. С другой стороны, налогинедостаточны для финансирования пенсионной системы.

Что касается чистых операционных и капитальных потерь, то с 1 января 2017 года сумма признанного убытка предыдущих периодов не может превышать 50% налоговой базы [2, c. 6]. Это ограничение будет действовать с 2017 по 2020 год. Начиная с 2021 года, признание всей суммы убытков будет возможно снова. Убытки в виде списанных безнадежных долгов, как правило, подлежат вычету. В 2017 году доходы консолидированного бюджета РФ увеличились на 42%.

За прошедшие 5 лет таможенные пошлины сформировали более 15% от общих доходов бюджета [11, c. 153].Европейский методологический подход имеет ограниченную реализацию в случае с Россией. Применение стандарта Системы национальных счетов в России все еще находится в стадии разработки. Таким образом, точная реализация методологии невозможна. Налоговая нагрузка на корпоративный доход в Российской Федерации не очень высокая по сравнению с большинством европейских стран. Налоговая ставка по корпоративной прибыли является одной из самых низких в Европе, но в то же время общий объем налоговых льгот ограничен.

Налоговая нагрузка на рабочую силу также сложна по сравнению с европейскимистранами, но большая часть этого бремени лежит на стороне спроса на рабочую силу, что создает серьезный дисбаланс в национальный рынок труда. Налоговая нагрузка на потребление в РФ очень близка к самому высокому европейскому уровню.

В таблице 1 представлен консолидированный бюджет РФ и государственных внебюджетных фондов.

Таблица 1

Консолидированный бюджет 2012-2017 гг. [16]

|

Доходы |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

НДС |

3545,8 |

3539,0 |

3931,7 |

4234,0 |

4571,0 |

5137,6 |

|

Акцизы |

837,0 |

1015,8 |

1072,2 |

1068,9 |

1356,0 |

1521,3 |

|

Налог на прибыль |

2355, 7 |

2071,9 |

2375,3 |

2599,0 |

2770,3 |

3290,1 |

|

Налог на физических лиц |

2261,4 |

2491,1 |

2702,6 |

2807,8 |

3018,5 |

3252,3 |

|

Ввозные пошлины |

732,8 |

683,8 |

652,5 |

562,2 |

563,8 |

588,6 |

|

Страховые взносы |

4103,7 |

4694,2 |

5035,7 |

5636,2 |

6326,0 |

6784,8 |

|

Прочие |

3145,4 |

3404,9 |

3562,2 |

4148,8 |

4731,5 |

4501,9 |

Из таблицы 1 мы видим, что НДС повышался с каждым годом. Повышение налога на добавленную стоимость (НДС) до 20% с 18% приносит федеральному бюджету РФ дополнительные доходы [25]. Налог на прибыль также повысился на 20% к 2017 году. Таким образом, консолидированный бюджет РФ характеризуется динамическими изменениями.

2.2. Проблемы налоговой системы России

Когда в России была создана налоговая система, подходящая длярыночной экономики в 1992 году, налоговые ставки были установлены в соответствии с примером налогообложения США. Следовательно,в российской налоговой системе есть как европейские, так и американские элементы: примером первого является существование налога на добавленную стоимость (НДС), в то время как последние лучше всего представлены ставками налогообложения доходов (которые идут до 30%).

Введение этой налоговой системы является хорошим примером того, что пошло не так с экономической реформой в России. С помощью советовзападных экспертов россияне преобразовали формальные институты налогообложения, налоговые законы. Но эта трансформация пострадала от двух недостатков:

- с одной стороны, новое налоговое законодательство не дало результатов: налог на прибыль отличался от старого советского налога на валовой доход предприятий.В связи с этой особенностью, фирмы были перегружены налогом на прибыль (из-за ограничений на себестоимость);

- с другой стороны, новые законы были «сырыми» и недоработанными, потому что они были написаны, не обращая большого внимания на неформальные институты: нормы поведения и ожидания, сформированные в течение десятилетий командной экономики.

Российская налоговая система исторически была запутанной, неэффективной, громоздкой и властной. Предприятия и частные лица обычно не платят налоги вовремя. Потребность правительства в деньгах для выплаты пенсий и заработной платы способствовала распространению налогов.

Основная проблема российского налогообложения заключалась в том, что в Советском Союзе общество на законных основаниях провозгласило строительство первого в мире государства без налогов [29, c. 122]. Это означало, что в советский период не было научных разработок в области налогообложения.

Первоочередной задачей налоговой политики является повышения налоговых доходов в бюджетную систему Российской Федерации, поскольку уровень собираемости налогов и сборов недостаточно высок, особенно в региональных и местных бюджетах. Плательщики налогов и сборов стремятся снизить налоговое бремя, что сокращает показатель собираемости. Иногда субъекты налогообложения, истолковывают двусмысленные нормы закона в свою пользу и тем самым снижают налоговую нагрузку. Хотя неправильное истолкование налогового законодательства может привести в конечном итоге к уплате штрафов и санкций.

Важно учесть, что меры налоговой политики сводятся к улучшению налогового администрирования, а также к эффективности контрольной работы налоговых органов. Налоговый контроль является необходимым условием результативного функционирования налоговой системы страны. С помощью проведения и организации грамотного налогового контроля зависит своевременное и полное поступление налоговых доходов в бюджет РФ.

Отметим, что налоговый контроль представляет собой комплекс мероприятий по проверке соблюдения законности, целесообразности и эффективности системы налоговых органов в формировании денежных фондов всех уровней государственной власти в части налоговых доходов, по выявлению резервов увеличения налоговых поступлений в бюджеты, улучшению налоговой дисциплины среди налогоплательщиков, соблюдению ими налогового законодательства [4, c. 43].

Налоговая система РФ претерпела большие изменения в последние годы:

1. Снижение налоговой нагрузки.

2. Сокращение перечня подлежащих уплате налогов.

3. Устранение многих ненужных привилегий.

Эти меры в сочетании с девальвацией рубля и благоприятными условиями на мировом рынке для традиционного российского экспорта позволили местным предпринимателям начать возрождение российской экономики.

Российская налоговая система в 2015-2018 гг. стала более конкурентоспособной по сравнению с советским периодом, который показал рост иностранных инвестиций.Но в то же время российская налоговая система еще далека от совершенства (см. прил.4).

Таким образом, российская налоговая система в настоящее время переживает застой [30, c. 11]. Экономическая реформа в настоящее время требует необходимость проведения налоговой реформы, соответствующие теоретические исследования и принятие налогового законодательства. Одной из проблем является уточнение содержания категории «налог».

3. Перспективы развития налоговой политики РФ

3.1. Зарубежный опыт развития налоговой системы

Развитые зарубежные страны, налоговые системы которых уже были в основном сформированы ко второй половине XX в., накопили богатый теоретический и практический опыт реформирования и проведения налоговой политики, совершенствования налоговой системы и налогового обеспечения, который представляет интерес при решении современных проблем налогового обеспечения местного самоуправления современной России.

Среди основных направлений в мировой налоговой политике второй половины XX — начала XXI вв. можно выделить формируемую правительствами разных стран задачу по оптимизации налоговых систем в таких направлениях, как снижение издержек на налоговое администрирование, установление налоговых льгот для создания благоприятного инвестиционного климата и последующего привлечения зарубежных инвестиций, уменьшение налогового бремени, поддержка малого и среднего предпринимательства и т.д.

Следует при этом принимать во внимание тот факт, что налоговые системы развитых западных стран имеют сходства и различия по ряду базовых параметров, характеризующих особенности налоговой политики: по уровням налоговой системы, по характеру и методу налогообложения, по составу местных налогов, по степени самостоятельности органов местного самоуправления в вопросах установления местных налогов.

Рассмотрим налоговую политику в США.

Налоговая система США состоит из трех уровней: федерального, регионального (штаты) и местного (муниципальные образования). В сфере налогообложения установлено главенство федерального законодательства и Конституции, что наделяет федеральное правительство широкими полномочиями в вопросах налоговой политики. Законодательные органы на уровне штатов имеют вправо вводить налоги, которые не вступают в противоречие с федеральными налогами, а органы местного самоуправления могут взимать налоги, не противоречащие законодательству штатов, а штаты и местные органы власти могут издавать собственные законодательные акты, регулирующие порядок и условия налогообложения на подвластной территории. Налоговая система США в основном ориентирована на взимание прямых налогов с преобладанием прогрессивного метода налогообложения.

Важной особенностью налоговой системы США является также возможность параллельного использования налоговых баз (параллельное налогообложение) на разных уровнях налоговой системы. На местном уровне муниципалитетов действуют свои органы управления, которые, реализуя налоговую политику, предоставляют услуги в границах территориального образования. К налогам, которые вправе устанавливать местные власти, относятся подоходный налог, налог на прибыль корпораций, поимущественные налоги, акцизы, налоги на наследство и дарение, налог с продаж, экологические налоги, налог на топливо.

Местные налоги в Соединенных Штатах Америки отличаются известной самостоятельностью и составляют основу доходной части местных бюджетов. В то же время в практике муниципальных образований широко практикуется такая форма, как федеральное субсидирование. Следует также отметить, что, несмотря на относительно высокие ставки, налоговая нагрузка США признана в мире одной из самых низких среди индустриальных стран, а местные органы власти имеют здесь широкие полномочия в сфере установления и взимания налогов, что и позволяет им проводить налоговую политику, отвечающую требованиям населения территориального образования.

Налоговая система Канады имеет трехуровневую структуру: федеральный уровень, региональный (провинциальный) и местный. Она в основном ориентирована на сбор прямых налогов с преобладанием прогрессивного метода налогообложения. Канадская налоговая система отличается высокой степенью децентрализации, что проявляется в достаточно активной роли провинций в деле формирования стратегии национальной экономики, в проведении налоговой политики и в вопросах налогообложения.

Местное налогообложение в Канаде состоит из налога на недвижимость и налога на предпринимательство (налог на бизнес). В структуре местных налогов доминирующее положение занимает прогрессивный налог на недвижимость. Объектами налогообложения являются земля и здания. Изменение ставок данного налога зависит от видов деятельности собственников. Так, например, налог с недвижимости может составлять 1%. Если же здание используется для производства алкогольной продукции, то налоговая ставка может достигать 140%. В некоторых провинциях муниципалитеты имеют право взимать налоги на продажу спиртного. Часть налоговых поступлений могут составлять платы за получение разного рода лицензий и разрешений.

В системе налогообложения Германии насчитывается около 45 видов налогов, которые являются источником примерно 80% государственных доходов. Доминирующие позиции в налоговом законодательстве в этой стране занимает федерация, которая имеет с землями совместные налоги. Налоговая система построена здесь таким образом, что наиболее крупные источники могут формировать несколько бюджетов (два или три) одновременно, причем они обеспечивают при этом финансирование всех трех уровней управления. Это находит подтверждение в процессе распределения подоходного налога, который распределяется между всеми уровнями в следующей пропорции: 42,5% получает федеральный бюджет, 42,5% направляется в региональный бюджет, 15% получает община (местный бюджет).

Налог на корпорации направляется в бюджеты первого и второго уровня в равных пропорциях. Сбор налога на предпринимательскую деятельность согласно законодательству осуществляется местными органами управления. Последним достается половина, а вторая половина перечисляется в федеральный бюджет и бюджеты земель. Налог на добавленную стоимость распределяется по трем бюджетам, а пропорции его распределения могут варьироваться и периодически пересматриваться, так как он является регулирующим источником дохода.

Налоговая система Великобритании состоит из общегосударственного и местного уровней. В ее действии доминирует форма прямого налогообложения с преобладанием прогрессивного метода. Как и в большинстве европейских государств, основным налогом в Великобритании является индивидуальный (личный) прогрессивный подоходный налог. Ставки по нему зависят от вида дохода и могут достигать 40%. Взимается он со всех видов доходов, получаемых из всех источников. Резиденты уплачивают налог со всех своих полученных доходов, причем полученных не только на территории страны, но и за ее пределами. Нерезиденты уплачивают подоходный налог с тех доходов, которые ими получены в пределах Великобритании. Перечень налогов первого уровня достаточно широк по сравнению с налогами местного уровня, в который входят налог на имущество (недвижимость) и налог на деловую собственность (недвижимость, предназначенную не для жилья) и муниципальный налог[12, c. 438].

Анализируя налоговую политику и налоговые системы разных стран, можно отметить, что каждая из них развивалась по своему особому пути, их экономические системы в целом формировались в разных социально-политических условиях, что наложило отпечаток не только на проводимую ими налоговую политику и принципы построения налоговых систем, но и на взаимоотношения между властями государства и налогоплательщиками.

3.2. Основные направления развития налоговой системы РФ

Как мы уже знаем, налоговая система является одним из важнейших рычагов регулирования финансовых отношений между государством и предприятиями. Она предназначена для предоставления финансовых ресурсов государству для решения экономических и социальных задач. Государство влияет на экономическое поведение через налоговые льготы и финансовые санкции, которые являются важной частью системы налогообложения. Вводя налоги, государство снимает с предприятий их доходы в пользу государства. Система налогообложения обеспечивает перераспределение национального дохода и создает условия для эффективного управления.

Налоговая система Российской Федерации является результатом эволюции, которая возникла в 1992 годуодновременно с формированием нового независимогогосударства сразу после распада Советского Союза.Разработка основных направлений политики налогообложения абсолютно необходима, чтобы определить фактический уровень налоговой нагрузки в стране. При разработке важно учитывать как минимум два фактора:

1) для стран, чьи налоговые доходы во многом зависят от внешней торговли принято определять циклические и структурные компоненты налогового бремени;

2) сумма налогового дохода (консолидированный бюджет и корреляция этой суммы с другими экономическими показателями) - не единственная характеристика налогового бремени,на основании которого разумно сделать вывод о налоговой политике РФ.

В Правительстве РФ подготовлены основные направления налоговой политики на 2018–2020 гг., которые Государственная дума должна будет учесть в своей работе. Намечено решить следующие задачи:

1) сокращение теневого сектора бизнеса;

2) дальнейшая минимизация административной нагрузки;

3) стимулирование инвестиционной активности;

4) неповышение налогов для добросовестных налогоплательщиков;

5) пресечение различных злоупотреблений при применении налоговых льгот и специальных налоговых режимов.

Документ под названием «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2018 год и плановый период 2019 и 2020 годов» Министерство финансов РФ составило впервые. Ранее три проекта представлялись по отдельности, но в марте этого года под нажимом Государственной думы, которая захотела видеть полную картину министерских планов, в Бюджетный кодекс РФ была внесена поправка о едином документе. Проект «Основных направлений…» депутаты обсудят на слушаниях 18 июля. Ранее свои планы Министерство финансов представляло в мае – в начале верстки бюджета. В этом году ситуация иная: бюджетные проектировки 2018– 2020 гг. уже утверждены правительством, а обсуждение «Основных направлений…» еще не началось [5]. Поэтому многие эксперты оценивают данный документ как более основательный, полный, академичный. Он представляет собой не просто проект развития на ближайшие три года, он дает оценку текущего состояния экономики России с выделением наиболее значимых проблем, на которые нужно обратить внимание. В ближайшие три года государство планирует придерживаться принципа фискальной нейтральности и предсказуемости (в частности, не повышать налоги для легального бизнеса). Но в целях создания стимула для обеления серых зарплат рассматривается возможность изменения структуры налоговой нагрузки, а именно: могут быть снижены ставки прямых налогов на труд (страховых взносов) и повышены ставки косвенных налогов (НДС). Власти хотят повысить также собираемость налогов и неналоговых платежей, поэтому совершенствуют их администрирование.

В ближайшие три года государство планирует придерживаться принципа фискальной нейтральности и предсказуемости (в частности, не повышать налоги для легального бизнеса). Но в целях создания стимула для обеления серых зарплат рассматривается возможность изменения структуры налоговой нагрузки, а именно: могут быть снижены ставки прямых налогов на труд (страховых взносов) и повышены ставки косвенных налогов (НДС). Власти хотят повысить также собираемость налогов и неналоговых платежей, поэтому совершенствуют их администрирование [15, c. 92].

В таблице 3 представлены основные направления изменений в налоговой политике России на 2018–2020 годы (см. прил.5).

Таким образом, налоговая политика в России требует совершенствования и образцами для этого могут служить системы налогообложения европейских стран.

Заключение

Налог - это обязательный финансовый сбор или какой-либо другой вид сбора, взимаемый с налогоплательщика (физического или другого юридического лица) правительственной организацией для финансирования различных государственных расходов. Уклонение от уплаты налогов или противодействие их применению преследуются по закону. Налоги состоят из прямых или косвенных.

В большинстве стран взимают фиксированную процентную ставку налогообложения с личного годового дохода, но в большинстве случаев налоги устанавливаются, исходя из суммы годового дохода. Большинство стран взимают налог, как с доходов корпораций, так и с дивидендов. Страны часто также вводят налоги на имущество, с продаж, на добавленную стоимость, с заработной платы.

Современная российская налоговая политика основана на ту же систему, что и в большинстве европейских стран, и отвечает тем же вызовам справедливости, эффективности и устойчивости отношения налога к ВВП (было на уровне 37% -38% в течение последних 10 лет; и это был не очень высокий процент по сравнению с Францией или Германией (40% -42%), Данией или Швецией (51% -52%). Но российская налоговая система, похоже, впитала в себя все существующие негативные черты, что мешает экономическому росту. Но в то же время российская налоговая система еще далека от совершенства.

Во-первых, в российской налоговой системе отсутствует льгота при выходе на рынок, особенно в сфере высоких технологий. Индивидуальные налоговые льготы, которые были созданы для резидентов особых экономических зон и рыночных информационных и телекоммуникационных технологий, не меняют общую картину. В то же время большинство стран активно конкурируют с Россией.

Во-вторых, налоговая нагрузка значительно высока, и это особенно чувствительно для предприятий обрабатывающей промышленности.

В-третьих, поддержание чрезмерной налоговой нагрузки в результате взимания налога на добавленную стоимость (НДС). Нынешняя система администрирования НДС создает огромную и дорогостоящую систему подотчетности и приводит к искам о возмещении НДС. Эффективность остается низкой; платежный баланс в бюджете и возврат этого налога ухудшаются.

В-четвертых, отсутствует широкая практика предоставления инвестиционных налоговых льгот.

В-пятых, отсутствуют налоговые льготы для добровольных пенсионных и страховых систем.

В-шестых, существуют определенные правовые барьеры на пути к рыночной переоценке активов предприятий и росту амортизации, поскольку это приводит к снижению налога на прибыль. В итоге реальная цена покупки имущественных комплексов, ограниченная ростом капитализации компаний, отличается от официальной. Это приводит к росту его технологической отсталости и не только по сравнению с развитыми странами, но и по сравнению с развивающимися.

В-седьмых, отсутствует гарантия неизменности параметров налоговой системы для инвестиционных проектов на период их восстановления. Эти гарантии, с одной стороны, позволяют государству изменять параметры налоговой системы в зависимости от приоритетов экономической политики, в том числе с учетом повышения ставок отдельных налогов. А с другой - позволяет инвестору сохранять неизменными налоговые платежи, когда государство принимает такие решения.

В Правительстве РФ подготовлены основные направления налоговой политики на 2018–2020 гг., которые Государственная дума должна будет учесть в своей работе. Намечено решить следующие задачи:

1) сокращение теневого сектора бизнеса;

2) дальнейшая минимизация административной нагрузки;

3) стимулирование инвестиционной активности;

4) неповышение налогов для добросовестных налогоплательщиков;

5) пресечение различных злоупотреблений при применении налоговых льгот и специальных налоговых режимов [18].

Таким образом, налоговая политика в России требует совершенствования и образцами для этого могут служить системы налогообложения европейских стран.

Список литературы

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (последняя редакция). – [Электронный ресурс] – Режим доступа: http://www.consultant.ru

Белецкая Ю.А. О переносе убытков в 2017 году и отражении их в декларации // Налог на прибыль: учет доходов и расходов. – 2017. - №2. – С. 5-8

Безруков Г.Г., Козырев А.В. Сущность налогов и налогового контроля // Известия Уральского государственного экономического университета. – 2015. - №4. – С. 47 – 52

Болатаева А.А., Булкаева Р.А. Налоговая система российской федерации: актуальные проблемы и пути совершенствования современной налоговой системы // Научные известия. – 2017. - №6.- C. 41-45

Вислогузов В. Направления налоговой политики 2018–2020 // Налоги и право. – [Электронный ресурс] – Режим доступа: http://lawedication.com

Голуб Д.С. Новые тенденции в налоговой политике России // Вестник университета. – 2017. - №5. – С. 100-104

Данькина И.А., Клевкова А.С. Проблемы налогообложения в России // Символ науки. – 2016. - №6. – с. 44-47

Доспан – Оол Я.В. Современная налоговая политика российской федерации // Вестник экономической безопасности. – 2017. - №2. – С. 291-293

Денисов А. Налоговая нагрузка на отрасли: диспропорции, которые опасно устранять. – [Электронный ресурс] – Режим доступа: https://ria.ru

Ефимова Е.Г., Поспелова Е.В. Налоги и налогообложение: Учебное пособие. – М.: МИИР, 2015. – 112 с.

Ефремова Т.А. Развитие налогового администрирования в России: теория, методология, практика: Дис….канд. юридич. наук: 08.00.10 / Татьяна Александровна Ефремова. – М., 2017. – 357 с.

Жаров А.С. Зарубежный опыт налоговой политики местного самоуправления: перспективы применения в России // Вестник РУДН. – 2018. - №3. – С.437-442

Котова А.Н. Прогрессивная ставка налога: понятие, особенности, место в налоговой системе РФ. – [Электронный ресурс] – Режим доступа: http://ppt.ru

Кучеров И.И. Уголовная ответственность за уклонение от уплаты налогов. – [Электронный ресурс] – Режим доступа: http://www.nalvest.com

Караваева Н. М. Направления и перспективы развития налоговой политики Российской Федерации // Вестник Прикамского социального института. - 2018. - № 2. - C. 89- 95

Краткая информация об исполнении консолидированного бюджета Российской Федерации. – [Электронный ресурс] – Режим доступа: https://www.minfin.ru

Комментарий к главе 31 «Земельный налог» Налогового кодекса Российской Федерации (постатейный). – [Электронный ресурс] – Режим доступа: http://docs.cntd.ru

Мацепуро Н. А. В 2018–2020 гг. – курс на вывод бизнеса из тени (комментарий к проекту основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2018 год и на плановый период 2019 и 2020 годов) // Предпринимательство и право: информ.-аналит. портал. 2017. 25 авг. – [Электронный ресурс] – Режим доступа: http://lexandbusiness.ru

Мониторинг работы игорных заведений. Общественная палата Российской Федерации. – [Электронный ресурс] – Режим доступа: https://www.oprf.ru

Налоги Древнего Египта. – [Электронный ресурс] – Режим доступа: https://www.podatinet.net

Нестеренко Ю.Н. Налоговые льготы: новые подходы к установлению // Экономический журнал.– 2017. -№ 5. - С. 36 – 49

Олмстед А. История Персидской империи. – М.: Центрополиграф, 2016. – 575 с.

Павлова Ю.С. Исторические аспекты развития налогообложения. – [Электронный ресурс] – Режим доступа: https://multiurok.ru

Послание президента РФ Федеральному собранию. Справка.- [Электронный ресурс] – Режим доступа: https://ria.ru

Повышение НДС принесет бюджету дополнительные 620 млрд. рублей с 2019 года. – [Электронный ресурс] – Режим доступа: https://www.banki.ru

Сайфуллина Г.Н.Модели налоговой политики // Евразийский научный журнал. – 2016. -№4. – С. 8-9

Ставка и расчет единого социального налога в 2019 году. – [Электронный ресурс] – Режим доступа: https://vesbiz.ru

Становление налоговой системы современной России. – [Электронный ресурс] – Режим доступа: https://vuzlit.ru

Шихатов П.И. Налогообложение в СССР и современной России // Вестник Международного института экономики и права.- 2016. - №2. – С. 122 -129

Швецов Ю.Г. Основные направления совершенствования налоговой системы Российской Федерации // Финансовая аналитика: проблемы и решения. – 2016. - №5. – С. 2-14

Приложение 1. Функции налогов

Приложение 2. Модели налоговой политики

Приложение 3. Налоговая реформа при Петре I

Приложение 4. Проблемы налоговой системы в России

|

Проблема |

Обоснование |

|

Отсутствие льготы при выходе на рынок, особенно в сфере высоких технологий |

Индивидуальные налоговые льготы, которые были созданы для резидентов особых экономических зон и рыночных информационных и телекоммуникационных технологий, не меняют общую картину. В то же время большинство стран активно конкурируют с Россией. |

|

Высокая налоговая нагрузка для предприятий обрабатывающей промышленности |

В отраслях обрабатывающего сектора доля затрат на приобретение сырья и материалов выше, чем в отраслях добывающего сектора и сфере услуг. Кроме того, значительную долю затрат во всех отраслях составляет фонд оплаты труда, соответственно затраты и прибыль отраслей сильно зависят от численности работников и уровня заработных плат[1]. |

|

Поддержание чрезмерной налоговой нагрузки в результате взимания налога на добавленную стоимость (НДС) |

Нынешняя система администрирования НДС создает огромную и дорогостоящую систему подотчетности и приводит к искам о возмещении НДС. Эффективность остается низкой; платежный баланс в бюджете и возврат этого налога ухудшаются. |

|

Отсутствие практика предоставления инвестиционных налоговых льгот |

По оценкам компании Deloitte в 2015 г. на статус регионального инвестиционного проекта было подано всего лишь 11 заявок, а прирост доходов региональных бюджетов за счет налога на прибыль в 2016 году составил не более 12%12. В связи с этим механизм реализации новых налоговых льгот для инвесторов на Дальнем Востоке, введенный с 2017 года, и отдельно для всех предприятий, осуществляющих модернизацию деятельности, который активно обсуждается на уровне руководства страны, ставится под сомнение[2] |

|

Правовые барьеры на пути к рыночной переоценке активов предприятий и росту амортизации |

В итоге реальная цена покупки имущественных комплексов, ограниченная ростом капитализации компаний, отличается от официальной. Это приводит к росту его технологической отсталости и не только по сравнению с развитыми странами, но и по сравнению с развивающимися. |

|

Отсутствие гарантии неизменности параметров налоговой системы для инвестиционных проектов на период их восстановления |

Эти гарантии, с одной стороны, позволяют государству изменять параметры налоговой системы в зависимости от приоритетов экономической политики, в том числе с учетом повышения ставок отдельных налогов. А с другой - позволяет инвестору сохранять неизменными налоговые платежи, когда государство принимает такие решения. |

Приложение 5. Основные направления изменений в налоговой политике России на 2018–2020

|

Сфера изменений |

Планируемые меры |

|

Налоговое администрирование |

• Расширить возможности налоговых органов самостоятельно уточнять налоговые платежи во избежание пеней; • упростить процедуру получения отсрочки (рассрочки) по уплате налогов. На нее смогут рассчитывать стратегические предприятия и организации, оказывающие особо важные услуги населению или выполняющие особо важные заказы для развития региона. Рассрочкой можно будет воспользоваться в отношении налогов, доначисленных по результатам проверки |

|

Налог на прибыль |

• Разрешить включать в состав безнадежных долгов задолженность гражданина, признанного банкротом; • предусмотреть альтернативу амортизационной премии – инвестиционный вычет, т. е. право уменьшать исчисленный налог на сумму расходов на приобретение (создание) или модернизацию (реконструкцию) объектов основных средств. Вычет будет полагаться по решению субъекта РФ в отношении имущества 3–7-й амортизационных групп в размере 50 % от стоимости объекта (5 % – за счет федеральной части налога, 45 % – за счет региональной); • предусмотреть пониженные ставки для предприятий, реализующих инвестиционные проекты в Дальневосточном регионе и создающих для этого объекты внешней инфраструктуры; |

|

Налог на добавленную стоимость (НДС) |

• Отменить льготу об освобождении от НДС реализации лома и отходов черных и цветных металлов и признать покупателей такой продукции налоговыми агентами по НДС; • сократить число случаев, когда при оказании иностранными компаниями гражданам электронных услуг через интернет посредники, участвующие в расчетах, являются налоговыми агентами по НДС. Соответственно, иностранные компании, состоящие на налоговом учете в РФ, станут самостоятельно платить НДС чаще. |

|

Страховые взносы |

• Облагать взносами выплаты по договорам об отчуждении исключительных прав и по лицензионным договорам в отношении любых результатов интеллектуальной деятельности (сейчас же, например, выплаты по лицензионным договорам о передаче прав использования произведений науки, литературы и искусства облагаются взносами, а в случае передачи иных прав – не облагаются); • уточнить виды деятельности упрощенцев, дающие право на применение пониженных тарифов страховых взносов, в связи с введением в действие ОКВЭД2. |

|

Госпошлина |

• Завершить в 2017 г. работу по систематизации единых правил установления и взимания неналоговых платежей (принять так называемый кодекс неналоговых платежей); • предусмотреть возможность передачи отдельных видов неналоговых платежей на местный уровень; • по возможности сократить число неналоговых платежей и упростить процедуры их администрирования[3]. |

-

Денисов А. Налоговая нагрузка на отрасли: диспропорции, которые опасно устранять. – [Электронный ресурс] – Режим доступа: https://ria.ru

-

Нестеренко Ю.Н. Налоговые льготы: новые подходы к установлению // Экономический журнал.– 2017. -№ 5. - С. 45- 46

-

Мацепуро Н. А. В 2018–2020 гг. – курс на вывод бизнеса из тени (комментарий к проекту основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2018 год и на плановый период 2019 и 2020 годов) // Предпринимательство и право: информ.-аналит. портал. 2017. 25 авг. – [Электронный ресурс] – Режим доступа: http://lexandbusiness.ru ↑

- Общие принципы учета доходов и расходов

- Международный финансовый учет (Международные стандарты учета и финансовой отчетности: понятие, функции и назначение)

- Учетные регистры, их классификация и способы записи магазина «Игромаг» в них

- Методы учета затрат на производство продукции, работ, услуг

- «ФАКТОРЫ, ВЛИЯЮЩИЕ НА ВОЗРАСТАНИЕ РОЛИ ОБУЧЕНИЯ И РАЗВИТИЯ ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ»

- Особенности организационной культуры на разных стадиях развития организации

- Человеческий фактор в управлении организацией (Роль человека в управлении организацией)

- Интернет-маркетинговые решения по ведению гостиничного бизнеса (Понятия гостиничного бизнеса и гостиничных услуг)

- Декларация по налогу на прибыль»

- Декларация налога на прибыль

- «Принципы подготовки и представления финансовой отчётности»

- Управленческий учёт в принятии управленческих решений ООО «САНТЕХКЕРАМИКА»