«Принципы подготовки и представления финансовой отчётности»

Содержание:

Введение

Бухгалтерская (финансовая отчетность) представляет собой ценную информацию для заинтересованных пользователей, так как отражают финансовое положение дел организации. Бухгалтерская отчетность должна иметь нейтральный характер, то есть не удовлетворять интересы только одной определенной группы ее пользователей, которых можно разделить на внешних и внутренних заинтересованных лиц.

Общемировая тенденция к созданию единого экономического пространства ведет к объективной необходимости унификации бухгалтерского учета и приведению основных принципов ведения бизнеса в соответствие с международными стандартами

МСФО — универсальный язык мирового бизнеса и особенности его внедрения в России. Россия, как один из крупнейших мировых торговых партнеров, после вступления в ВТО, вплотную подошла к повсеместному внедрению стандартов МСФО.

Для того чтобы лучше понять актуальность данного перехода, необходимо разобраться в том, что же такое международные нормы финансовой отчетности. В первую очередь стоит понимать, что МСФО — это не детализированный свод правил ведения бухгалтерского учета, это общепринятые стандарты, которые не предъявляют строгих требований непосредственно к бухгалтерии, но являются базовой основой для составления финансовой отчетности, помогая ее развивать и совершенствовать.

Международные финансовые стандарты позволяют повысить прозрачность деятельности компаний, расширяют возможности их всестороннего анализа, упрощают процедуру доступа к международным рынкам. Все это необходимо для того, чтобы в итоге повысить инвестиционную привлекательность российской экономики и одновременно дать возможность российским компаниям на равных участвовать в международном бизнесе. Это особенно важно, учитывая недавнее вступление России во Всемирную торговую организацию. Чтобы усилить позиции в обостряющейся конкурентной борьбе, необходимо принять мировые правила игры.

Цель курсовой работы состоит в рассмотрении особенностей формирования отчетности по МСФО.

Для реализации поставленной цели в работе определены и решены следующие задачи:

- Рассмотреть теоретические основы развития бухгалтерской отчетности организаций в формате МСФО;

- Рассмотреть принципы подготовки финансовой отчётности ООО «Ростелеком»;

- Провести оптимизацию методов и способов составления финансовой отчетности в формате МСФО.

Объектом исследования выступает бухгалтерская отчётность ПАО «Ростелеком». Предмет исследования – отчетность по МСФО.

Методы исследования – анализ, синтез, логический и системно-структурный методы исследования; статистический метод.

В процессе написания работы, были проанализированы: методологическая база представленная нормативно-правовыми актами различных уровней в области составления бухгалтерской отчетности. А так же освещены труды отечественных ученых, таких как: Богаченко В. М., Нечитайло А.И.,Любушин Н.П., Кравченко Л. И., Сигидов Ю. И., Оксанич Е. А., Рыбянцева М. С., Трубилин А. И.и авторов которые занимаются анализом отчетности: Савицкая Г. В., Пласкова Н. С. и другие.

Работа состоит из введения, двух глав, заключения, списка литературных источников и приложений.

1 Теоретические основы развития бухгалтерской отчетности организаций в формате МСФО

1.1 Особенности финансовой отчетности по МСФО

Бухгалтерская отчетность — это единая система данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, составляемая на основе данных бухгалтерского учета[1].

Бухгалтерская (финансовая отчетность) составляется на основе всех видов текущего учета — бухгалтерского, статистического и оперативного в связи с чем обеспечивает возможность всестороннего отражения хозяйственной деятельности организации. Она является завершающим этапом учетной работы. Под отчетностью подразумевается вся совокупность учетных записей, которые можно проследить хозяйственную деятельность организации.

Отчетность по МСФО составляется фирмами в обязательном порядке или на добровольной основе.

Фирмы, представляющие отчетность в формате МСФО можно разделить на 2 группы:

- законообязанные;

- добровольцы.

Первая группа компаний перечислена в законе «О консолидированной финансовой отчетности» от 27.07.2010 № 208-ФЗ и с 2016 года выглядит следующим образом:

- кредитные, клиринговые и страховые организации (кроме страховых медицинских организаций сферы ОМС);

- УК ИФ, ПИФ и НПФ (управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов);

- НПФ;

- входящие в законодательно утверждаемый специальный список ФГУП (федеральные государственные унитарные предприятия);

- АО, ценными бумагами которых владеет государство (по утверждаемому Правительством РФ списку);

- фирмы, собственники которых в уставе отразили обязательность представления и публикации отчетности по нормам МСФО;

- формирующие консолидированную отчетность по стандартам GAAP (США) компании;

- иные фирмы, ценные бумаги которых обращаются на организованных торгах (вносятся в котировальный список).

Данный перечень представлен в обобщенном виде, поскольку не детализирует ФГУП и АО, формирование отчетности по МСФО для которых обязательно.

Перечень ФГУП и АО, для которых представление отчетности в формате МСФО обязательно, утвержден распоряжением Правительства РФ от 27.10.2016 № 2176-р.

В вышеназванном распоряжении поименовано 6 организаций ФГУП («Почта России», «ИТАР-ТАСС», «Гознак» и др.) и 18 компаний Акционерных обществ («Транснефть», «Роснефть», «РЖД», «Алмаз — Антей», «Росагролизинг», «Росгеология», «РОСНАНО» и др.).

Вторая группа — те фирмы, которые добровольно взяли на себя труд составления отчетности по нормам МСФО по своим внутренним причинам, среди которых можно назвать:

- желание привлечь иностранных партнеров и инвесторов;

- стремление к повышению степени информативности своей отчетности;

- иные побудительные мотивы.

Численность компаний данной группы во многом зависит от их материальных возможностей, так как представление отчетности по нормам МСФО требует немалых затрат (на содержание в штате или привлечение сторонних специалистов по МСФО, настройку и сопровождение специального программного обеспечения и др.).

Первое и основное требование, которому должна соответствовать финансовая отчетность по МСФО, — достоверность отображаемой в ней информации.

Достоверной считается информация, правдиво отражающая последствия совершенных фирмой операций, событий и условий в соответствии с требуемыми МСФО определениями и критериями.

Чтобы представить пользователям достоверную отчетность, необходимо[2]:

- обеспечить выполнение требований всех применимых МСФО;

- составлять учетную политику в соответствии с МСФО 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» (введенным в действие приказом Минфина России от 28.12.2016 № 217н) и последовательно ее применять;

- обеспечить информацию, обладающую следующими свойствами: понятностью, уместностью, надежностью и сопоставимостью;

- раскрытие в необходимых случаях дополнительной информации (если соблюдение требований отдельных МСФО не позволяет в достаточной степени оценить влияние событий и операций на финансовое положение и результаты деятельности фирмы).

Достоверная отчетность дает возможность ее пользователям прогнозировать будущие денежные потоки фирмы (в том числе вероятность и периоды их возникновения), а также принимать на ее основе эффективные управленческие решения.

При составлении отчетности необходимо учесть важное допущение (помимо остальной совокупности допущений) — допущение непрерывности, то есть способности фирмы продолжать свою деятельность непрерывно. Если в этом вопросе возникает неопределенность или фирма планирует ликвидироваться (не имея иных альтернативных решений), она обязана раскрыть данные обстоятельства в отчетности.

Оценивая способность фирмы непрерывно продолжать свою деятельность, ее руководству необходимо учесть весь объем имеющейся информации о будущем в течение как минимум 12 месяцев (но не ограничиваясь только им). Возможно, потребуется анализ обширной совокупности факторов, относящихся:

- к текущей и будущей прибыльности;

- календарям погашения долгов;

- потенциальным источникам финансирования и др.

При подготовке информации для отчетов необходимо помнить о 2 группах требований МСФО:

- существенности (отдельная расшифровка существенных показателей);

- нюансов взаимозачета (запрет на представление в отчетности активов и обязательств, доходов и расходов на нетто-основе, кроме разрешенных МСФО ситуаций).

Представлять финансовую отчетность по МСФО фирмы обязаны не реже 1 раза в год. Отразить факт изменения даты окончания своего отчетного периода и представления отчетности за период, меньший или больший года, а также раскрыть нюансы использования такого отчетного периода фирма обязана в отчетности (как минимум: основание и отсутствие полной сопоставимости представленных в отчете сумм).

Финансовая отчетность по МСФО включает в себя:

- 4 отчета (ОФП, ОПУ, ОИК и ОДДС);

- примечания;

- прочую пояснительную информацию;

- сравнительные данные за предыдущий период.

- ОФП, ОПУ, ОИК и ОДДС — аббревиатуры наименований отчетов соответственно:

- о финансовом положении;

- прибыли или убытке и прочем совокупном доходе;

- изменении капитала;

- движении денежных средств.

При этом МСФО допускает возможность применения фирмой своих наименований отчетов, в отличие от жестко регламентированной по названию и структуре отечественной отчетности. К примеру, «отчет о прибыли или убытке и прочем совокупном доходе» может носить краткое название «отчет о совокупном доходе».

Помимо указанных отчетов фирмы могут представлять пользователям:

- финансовые обзоры (об источниках финансирования, не признаваемых в ОФП ресурсах фирмы и др.);

- поясняющие отчеты (например, о добавленной стоимости);

- официальные бюллетени (по вопросам охраны окружающей среды и др.).

Отчетность в формате МСФО можно получить двумя путями:

- преобразованием сформированных на основе национальных учетных требований показателей (трансформация);

- осуществляя одновременный учет хозяйственных операций, доходов и расходов, активов и обязательств по национальным требованиям и МСФО (параллельный учет).

Трансформация отчетности может быть:

- внешней;

- внутренней.

В основе указанных разновидностей трансформации информации находятся отчетные данные, сформированные по требованиям национального бухучета, и дополнительно собранная фирмой необходимая информация. Эта совокупность показателей корректируется посредством специальных программ (обычно таблиц Excel) в соответствии с требованиями МСФО (внешняя трансформация), или требуемые данные формируются с помощью специальных поправочных алгоритмов, встроенных в учетный процесс (внутренняя трансформация).

Необходимость корректировочных процедур обусловлена существующими различиями в национальных и международных учетных и отчетных подходах.

Отчитывающиеся в формате МСФО компании представляют заинтересованным пользователям комплект отчетности, включающий отчеты о финансовом положении, прибылях и убытках, изменениях капитала и движении денежных средств, а также иную поясняющую и разъясняющую информацию.

Представляемая отчетность должна быть достоверной, полезной, уместной и сопоставимой.

1.2 Гармонизация российских стандартов бухгалтерского учета и отчетности и МСФО

МСФО 1 устанавливает единые правила составления финансовой отчетности, позволяющие обеспечить ее сравнимость как с данными предшествующих периодов, так и с отчетностью других организаций.

МСФО (IAS) 1 «Представление финансовой отчетности», актуальный текст которого в РФ введен в действие с 09.02.2016 приказом Минфина России от 28.12.2016 № 217н, посвящен вопросам составления официальной общедоступной ежегодной отчетности, представляемой коммерческими организациями. Иные организации могут его применять, если это отвечает их целям и задачам. При этом допускается необходимая корректировка статей отчетности.

Отчетность, сформированная по МСФО 1, должна удовлетворять следующим принципам ее создания, приведенным на рис. 1:

Рисунок 1 – Принципы создания отчетности по МСФО

МСФО 1, устанавливая обязательность отчетности не реже 1 раза в год, не требует строгого соблюдения продолжительности отчетного периода, и она может меняться. Организация должна пояснить причины этого.

Отчетность, составленная в соответствии с МСФО 1 «Представление финансовой отчетности», должна всесторонне характеризовать финансовое положение и результаты деятельности организации за отчетный период. В ней необходимо отразить информацию об имеющихся у отчитывающегося лица:

- активах;

- обязательствах;

- капитале;

- доходах-расходах и прибыли-убытках;

- поступлениях от собственников и суммах, выплаченных им;

- денежных потоках.

В состав полного комплекта отчетности МСФО 1 включает отчеты:

- о финансовом положении на конец отчетного периода;

- прибыли-убытках и совокупном доходе за период;

- изменениях капитала, произошедших в отчетном периоде;

- движении денежных средств за период;

- пояснения (примечания) к отчетности;

- данные аналогичных отчетов за один предшествующий период;

- отчеты за дополнительные предшествующие периоды, если в этом есть необходимость.

Отчеты могут иметь иное наименование и разные варианты формы. Главными требованиями к ним являются логика, полнота, понятность и сопоставимость отображения данных. МСФО 1 указывает на равную степень важности всех отчетов. В каждом из отчетов должны быть отражены:

- название организации;

- состав отчитывающегося лица: является ли оно отдельным или представляет собой группу;

- даты начала/окончания отчетного периода;

- валюта, в которой сформирована отчетность;

- степень округления цифровых показателей.

Отчет о финансовом положении должны составить данные:

- об основных средствах с выделением в них инвестиционной недвижимости;

- нематериальных и финансовых активах;

- долевых инвестициях;

- биологических активах;

- запасах;

- дебиторской задолженности;

- активах, предназначаемых к продаже;

- кредиторской задолженности;

- оценочных и финансовых обязательствах;

- обязательствах, связанных с налогами, в т. ч. об их отложенных составляющих;

- обязательствах, предназначаемых к продаже;

- неконтролируемых долях собственного капитала;

- капитале и резервах, относящихся к материнским компаниям.

Обязательно выделение в отчете долгосрочных (внеоборотных) и краткосрочных (оборотных) активов и обязательств, границей для разделения которых является 1 календарный год, идущий за отчетной датой. Причем как краткосрочные на момент составления отчетности должны классифицироваться с учетом этого деления и те обязательства, изначальный срок погашения которых был более 1 года.

В отчете о прибылях-убытках представляется вся последовательность формирования данных об итоговом финансовом результате (совокупном доходе) за период, отражаемая через ряд арифметических действий с цифрами доходов и расходов. Он может быть составлен в двух вариантах выделения расходов:

- по их характеру (без перераспределения по направлениям использования);

- по их назначению (с распределением согласно направлению использования).

В отчет об изменениях капитала включается информация об изменениях за период всех составных частей этого показателя, как обычных для периода, так и связанных с ретроспективными корректировками данных.

Правилам составления достаточно важного для оценки тенденций имеющихся денежных потоков отчета о движении денежных средств посвящен отдельный документ: МСФО 7.

Особое значение МСФО 1 придает пояснениям к отчетности, составлять которые рекомендовано в следующем порядке[3]:

- заявить о соответствии отчетности требованиям МСФО;

- сделать обзор применяемой учетной политики;

- привести дополнительные данные к основным формам отчетов;

- раскрыть информацию, требующую дополнительных оговорок, в т. ч. об особенностях применяемых расчетных оценок, существующих процессах управления капиталом, предложенных или объявленных дивидендах.

Рассматриваемый стандарт устанавливает основополагающие правила составления общедоступной финансовой отчетности, формируемой по требованиям МСФО. Несмотря на достаточно свободный подход к формам этой отчетности, существует ряд жестких требований к набору данных, попадающих в нее, и необходимости детализации их.

Таблица 1 – Разница между МСФО И РСБУ

|

Факторы |

МСФО |

по РСБУ |

|

Пользователи |

Инвесторы, акционеры, работники организации |

В первую очередь налоговые службы и другие контролирующие органы |

|

Исторические причины |

Свободная рыночная экономика |

Централизованное государственное регулирование, плановая экономика |

|

Мотивация |

Создание достоверной и объективной картины деятельности компании |

Осуществление контроля и организация максимальных налоговых сборов |

|

Роль профессионалов-бухгалтеров |

Значительная роль ассоциаций профессиональных бухгалтеров |

Государственное регулирование при котором профессиональные ассоциации не играют существенной роли, хотя их начинают приобщать к этой работе |

|

Роль в организации |

Большое внимание на процесс принятия решения |

Вспомогательная роль, главным образом функция контроля |

Основной положительный момент составления отчетности по МСФО — возможность привлечения иностранного капитала. Кроме того, такая отчетность позволяет:

- взаимодействовать с иностранными партнерами;

- повысить конкурентоспособность фирмы;

- достичь понимания экономического смысла отраженных в отчетности процессов (как пользователям, так и ее составителям);

- сформировать необходимую для принятия управленческих решений базу;

- избежать проблем с недостоверностью отчетности, повысить ее прозрачность и информативность.

Среди отрицательных сторон составления отчетности по международным нормам можно назвать:

- необходимость привлечения дополнительных ресурсов для трансформации отчетности, составленной с учетом отечественных требований;

- сложность оценки эффекта перехода на МСФО (на первоначальном этапе);

- возможное снижение балансовой прибыли в отчетности, преобразованной по международным нормам.

В любом случае ожидаемый эффект от составления отчетности по МСФО не должен превышать расходов на осуществление данной процедуры. Получить отчетность, соответствующую международным нормам, можно используя одну из следующих моделей:

- внешней трансформации;

- внутренних корректировок;

- параллельного учета.

В основе первых 2 моделей лежит набор специальных процедур, именуемый трансформацией отчетности из РСБУ в МСФО. Трансформация отчетности из РСБУ в МСФО — проведение на отчетную дату набора корректировок, позволяющих переложить в формат МСФО отчетность, составленную по национальным нормам[4].

Таблица 2 – Варианты трансформации отчетности из РСБУ в МСФО

|

Вариант |

Суть |

|

Полная трансформация |

При этом методе, по мере необходимости вносятся корректирующие проводки, которые позволяют устранить выявленные различия между МСФО и действующей системой бухгалтерского учета в России. Для корректировки определённых счетов используется информация из первичных документов. Представляется информация в соответствии с IAS без корректировок финансовой отчетности в условиях гиперинфляции. Финансовая информация представлена в местной валюте. |

|

Полная трансформация с учетом гиперинфляции |

Этот метод предусматривает все изменения, осуществляемые при полной трансформации, и предоставляет финансовые отчеты в соответствии с МСФО в местной валюте с необходимыми корректировками, которые отражают изменение покупательской способности денег. |

|

Полная трансформация с учетом требований по присчёту показателей в иностранную валюту |

В этом случае финансовые отчеты, представленные с учетом гиперинфляции в соответствии с МСФО, в местной валюте, пересчитывается в требующуюся иностранную валюту, для того, чтобы иметь возможность сопоставить их с аналогичными иностранными компаниями или для консолидации с иностранной материнской компанией |

Каждая из представленных моделей обладает своими преимуществами и недостатками:

- Модель внешней трансформации (МВТ).Для того чтобы воспользоваться МВТ, изначально фирме необходимо подготовить отчетность по отечественным стандартам. Затем с помощью специальных таблиц (обычно в формате Excel) провести необходимые корректировки. Для этого сначала делается перегруппировка и реклассификация информации из отчетности РСБУ в таблицу входящих остатков.

Унифицированного набора корректировок для трансформации не существует, и для каждой отчетности он носит персонифицированный характер в зависимости от набора конкретных хозяйственных операций и различий в правилах их оценки и учета по РСБУ и МСФО.

Заключительный этап МВТ — формирование рабочего листа с итоговыми корректировками, на основе которых составляется отчетность по МСФО. На этом процесс трансформации отчетности из РСБУ в МСФО завершается.

- Модель внутренних корректировок (МВК).МВК (как и МВТ) основана на трансформирующих процедурах. При этом корректировки осуществляются внутри учетной системы — при помощи специально встроенного модуля, содержащего алгоритмы для отражения поправок.

Существенным недостатком МВК можно назвать необходимость подстройки используемых программ для трансформации при изменении правил учета согласно нормам российского учета (что влечет дополнительные издержки фирмы). Кроме того, получить итоговые отчетные данные по МСФО в текущий момент времени по данным учета возможно только при закрытых счетах РСБУ.

- Модель параллельного учета (МПУ). МПУ существенно отличается от методов МВТ и МВК отсутствием зависимости от степени подготовки отчетности по отечественным нормам. В данном случае фирма осуществляет подготовку информации о финансовом положении и финансовых результатах своей деятельности исходя из разных требований — МСФО и РСБУ. И эти процессы ведутся параллельно.

МПУ - затратная для фирмы модель, так как необходимы значительные издержки на разработку методологии, программное обеспечение и др. Кроме того, требуются дополнительные настройки системы (к примеру, при открытии нового бизнеса).

Какую бы модель ни выбрала фирма для формирования отчетности по международным нормам, самое первое применение МСФО потребует особых подходов и сбора дополнительных данных.

1.3 Необходимость применения при трансформации отчетности корректировок и их классификация

Существуют 2 основные причины корректировок:

- в связи с учетными и отчетными различиями в МСФО и РСБУ;

- обусловленные сближением правил налогового учета и РСБУ.

При трансформации отчетности применяются 2 вида корректировок:

- оказывающие влияние на финансовый результат;

- не влияющие на него.

При этом первая группа корректировок подразделяется на 2 класса:

- корректировки текущего периода;

- корректировки прошлого периода (реверсивные).

Каждая проведенная корректировка подлежит аналитическому раскрытию, так как:

- существует необходимость последующего формирования отчетности с примечаниями;

- возникает необходимость использования полученных в результате трансформации данных при последующей консолидации.

Корректировка образуется путем анализа соответствия информации и представляет собой специального вида запись. Речь об этом пойдет в последующих разделах на примере основных корректируемых статей.

Примером корректировки по статье «Основные средства» может служить разный подход в РСБУ и МСФО к последующей оценке основных средств.

К примеру, в МСФО 16 «Основные средства» (введенном в действие приказом Минфина России от 28.12.2016 № 217н) допускается использование модели учета основных средств по переоцененной стоимости, и фирмы используют данную модель для повышения привлекательности своего финансового положения перед инвесторами. Кроме того, использование данной модели позволяет более достоверно отражать в отчетности информацию о справедливой стоимости имущества.

Однако фирмы не так часто применяют данный поход в отечественном учете, хотя право отражать основные средства по переоцененной стоимости существует и в ПБУ 6/01 «Учет основных средств». Объясняется это рядом причин:

- возникновением разниц между бухгалтерским и налоговым учетом при ежегодной переоценке основных средств;

- ростом расходов, связанных с уплатой налога на имущество;

- иными внутрифирменными причинами.

В результате такой разницы в походах возникает необходимость в корректировке информации при ее трансформации из РСБУ в МСФО.

Необходимость в проведении корректировки стоимости НМА может возникнуть из-за различий в подходах к оценке данного вида активов.

К примеру, признание создания силами самой фирмы НМА по нормам РСБУ и МСФО может осуществляться по разным критериям, поэтому отдельные показатели могут потребовать корректировки в части дополнительного признания либо сторнирования.

Другая причина, которая вынуждает сделать корректировку статьи НМА, служит отсутствие в отечественных стандартах описания специальных учетных алгоритмов в отдельных предусмотренных МСФО случаях (приобретение НМА при объединении бизнесов и др.).

В ситуации традиционных взаиморасчетов, когда приобретенные за плату у поставщика запасы оцениваются исходя из уплаченной ему суммы, разниц между РСБУ и МСФО не возникает.

Если договор включает условие о торговом кредите, то есть содержит элемент финансирования, то по МСФО необходимо следовать следующему алгоритму[5]:

- стоимость запасов формируется как цена закупки на условиях торгового кредита;

- разница с уплаченной поставщику суммой признается процентными расходами (в течение всего промежутка финансирования).

В практической деятельности корректировать стоимость запасов приходится, если:

- период отсрочки значителен (более 1 года);

- объем закупки на нестандартных для рынка условиях существенен для фирмы (даже при коротком периоде отсрочки).

По нормам МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» в отношении дебиторской задолженности начисляется резерв и в балансе отражается возмещаемая сумма, если балансовая стоимость дебиторки выше возмещаемой.

Возмещаемая сумма актива — это приведенная стоимость будущих ожидаемых потоков по финансовому активу, дисконтированная по первоначальной эффективной ставке.

Отечественная учетная нормативка требующая от компаний создания резерва по сомнительным долгам в тех случаях, когда контрагент вовремя не расплатился и его долг не обеспечен соответствующими гарантиями[6].

Однако некоторые фирмы забывают об обязательности этого требования и совсем не создают резерв или формируют его, но используют при этом правила налогового учета. Цель такого подхода — сблизить правила бухгалтерского и налогового учета (БУ и НУ), забывая при этом об отдельных принципиальных отличиях создания резерва в целях БУ и НУ. К примеру, фирмы не учитывают налоговое ограничение по величине резерва (10% от рассчитанной по правилам НК РФ выручки).

Такая забывчивость приводит к необходимости корректировок сумм начисленного резерва при трансформации отчетности.

В список чаще всего встречающихся корректировок можно внести следующие:

- отложенное признание выручки;

- амортизационные корректировки (начисление амортизации исходя из иных оценок сроков использования и первоначальной стоимости ОС);

- обесценение активов (к примеру, ОС);

- финансовая аренда по МСФО;

- дисконтирование долгосрочной дебиторской задолженности и выручки;

- выделение долгосрочной части входящего НДС и создание резерва;

- реклассификация статей;

- пенсионные обязательства;

- пересчет финансовых инструментов (с учетом справедливой стоимости, операций хеджирования и др.);

- иные корректировки.

Виды и объемы применяемых при трансформации отчетности корректировок зависят от многих причин (масштаба компании и сферы ее деятельности, особенностей отрасли и др.).

Процедуре трансформации отчетности из РСБУ в МСФО не посвящен отдельный стандарт, так как в данной ситуации не существует единого алгоритма. Избежать трансформации (если существует необходимость представления отчетности по МСФО) можно посредством ведения параллельного учета — одновременно по нормам РСБУ и МСФО.

2 Принципы подготовки финансовой отчётности

2.1 Организационная характеристика

ПАО «Ростелеком» – одна из крупнейших в России и Европе телекоммуникационных компаний национального масштаба, присутствующая во всех сегментах рынка услуг связи и охватывающая миллионы домохозяйств в России.

Компания занимает лидирующее положение на российском рынке услуг ШПД и платного телевидения: количество абонентов услуг ШПД превышает 12,2 млн, а платного ТВ «Ростелекома» – более 9,2 млн пользователей.

«Ростелеком» является безусловным лидером рынка телекоммуникационных услуг для российских органов государственной власти и корпоративных пользователей всех уровней.

Компания — признанный технологический лидер в инновационных решениях в области электронного правительства, облачных вычислений, здравоохранения, образования, безопасности, жилищно-коммунальных услуг.

Место нахождения - Российская Федерация, 191002, г. Санкт - Петербург, ул. Достоевского, д. 15. Основной государственный регистрационный номер (ОГРН) -1027700198767 от 09.09.2002. Идентификационный номер (ИНН) - 7707049388. Код причины постановки на учет (КПП) по месту регистрации -784001001. Код ОКТМО -40913000.

Бухгалтерский учет ведется по автоматизированной форме учета (с применением компьютерной техники), с использованием бухгалтерской программы «1С: Бухгалтерия» и рабочим планом счетов. Налоговый учет в организации осуществляется согласно Налоговому Кодексу РФ.

Бухгалтерскую службу компании возглавляет Главный бухгалтер, в его подцинении находится Центральная бухгалтерия. Схематично рассмотрим ее состав.

Главный бухгалтер

Заместитель главного бухгалтера

Сектор бухгалтерской отчетности и налоговой

Группа по расчету и учету оплаты труда

Служба бухгалтерского учета по приему первичной документации

Группа расчетов с контрагентами

Рисунок 2 – Организационныя структура бухгалтерии

Рассмотрим функции которые выполняет каждая группа, служба и сектор, находящийся в составе бухгалтерии:

- Заместитель главного бухгалтера осуществляет ведение учета основных средств и совместно с главным бухгалтером занимается распределнием прибыли компании, учавствует в формировании бухгалтерской и налоговой отчетности.

- Служба бухгалтерского учета по приему первичной документации – осуществляет прием первичных документов, которые поступают из вне или от внутренних подразделений компании. Сотрудники службы осуществляют проверу документации и ввод ее в базу програмного продукта для дальнейшей работы с информацией. Заполняют все необходимые документы по первичному учету.

- Группа по расчету и учету оплаты труда – осуществляет ведение всех расчетов с персоналом компании. Составляет табели учета рабочего времени, учет больничных листов.

- Группа расчетов с контрагентами – ведет учет расчетов с поставщщикми и подрядчиками, покупателями и заказчиками, а так же осуществляет постоянную сверку расчетов и перед каждым отчетом (ежеквартально, ежегодно) составляет акты сверки расчетов со всеми должниками.

- Сектор бухгалтерской отчетности и налоговой – ощуществляет составление бухгалтерской отчетности, налоговых деклараций, анализ хозяйственной деятельности компании.

Далее представим экономическую характеристику организации ПАО «Ростелеком». Данные для анализа получены из бухгалтерской отчетности ПАО «Ростелеком» представленной в приложении 1.

Таблица 3 – Динамика основных технико-экономических показателей работы предприятия

|

Показатели |

2014г. |

2015г. |

2016 |

Темп роста, % |

|

Среднегодовая стоимость основных средств, тыс. руб. |

308 387 942,00 |

326 016 752,00 |

316 743 452,00 |

102,71 |

|

Среднегодовая стоимость оборотных средств, руб. |

1 018 542 346,00 |

41 479 054,50 |

390 016 591,50 |

38,29 |

|

Амортизационные отчисления, тыс. руб. |

27 754 914,78 |

29 341 507,68 |

28 506 910,68 |

102,71 |

|

Среднегодовая численность работников, чел |

152 586 |

146 893 |

131 020 |

85,87 |

|

Фонд оплаты труда, тыс. руб. |

57 800 000,00 |

60 610 000,00 |

60 480 000,00 |

104,64 |

|

Производительность труда, тыс. руб. |

1 860,93 |

1 975,62 |

2 161,27 |

116,14 |

|

Объем реализации, тыс. руб. |

283 952 041,00 |

290 205 425,00 |

283 169 510,00 |

99,72 |

Среднегодовая стоимость основных средств выросла на 2,71% за исследуемый период, а стоимость оборотных активов снижается на 61,71%. Амортизационные отчисления выросли соразмерно среднегодовой стоимости основных средств, поскольку на предприятие поступило новое оборудование.

Среднесписочная численность работников предприятия сократилась за период 2014-2016 гг. на 14,13%, фонд оплаты труда вырос на 4,64%. Производительность труда выросла на 16,14%, что связано с тем, что не смотря на объемов реализации на 0,28%, численность все же снизилась больше.

Далее проанализируем динамику финансовых результатов.

Таблица 4 – Динамика финансовых результатов

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Темп роста, % |

|

Выручка от реализации, тыс. руб. |

283 952 041 |

290 205 425 |

283 169 510 |

99,72 |

|

Себестоимость реализованной продукции, тыс. руб. |

237 601 090 |

246 955 187 |

258 527 529 |

108,81 |

|

Валовая прибыль, тыс. руб. |

46 350 951 |

43 250 238 |

24 641 981 |

53,16 |

|

Прибыль (убыток) от финансово-хозяйственной деятельности, тыс. руб. |

46 350 951 |

41 500 335 |

32 907 964 |

71,00 |

|

Финансовый результат от прочей деятельности, тыс. руб. |

-1 633 497 |

-5 690 863 |

-7 290 390 |

х |

|

Рентабельность, % |

16,32 |

14,30 |

11,62 |

71,19 |

|

Окупаемость, % |

19,51 |

16,80 |

12,73 |

65,25 |

Выручка у организации снизилась на 0,28%, это происходит из-за оттока абонентов к сотовым операторам, а также всё большего распространения сервисов VoIP-телефонии, таких как Skype, Google Talk и др. Себестоимость выросла на 8,81%, что связано с повышением цен на тарифы услуг компании. Все это естественно привело к снижению валовой прибыли на 46,84% и прибыли от реализации на 29%. Прибыль от реализации снижается более медленными темпами в отличии от валовой прибыли в связи со снижением коммерческих и управленческих расходов. По финансовому результату от прочей деятельности мы наблюдаем в динамике превышение расходов над доходами.

Себестоимость растёт, за счёт увеличения расходов по услугам операторов связи и главным образом, вследствие роста расходов от услуг по пропуску трафика через сети Компании от других операторов, а также роста затрат на контент, связанного с увеличением базы подписчиков платного телевидения; увеличение затрат на персонал, в связи с ежегодной индексацией заработной платы сотрудникам, которая частично компенсируется оптимизацией численности персонала; увеличение прочих операционных доходов, в том числе в связи с ростом возмещения по проекту УЦН; увеличение на 45 % прибыли от выбытия основных средств и нематериальных активов, а также более низкий уровень резерва по сомнительной задолженности. Отрицательная динамика выручки, обусловленная оптимизацией расходов со стороны клиентов в корпоративном сегменте, а также переподключением малого бизнеса к услугам в качестве клиентов B2C в связи со сложившейся макроэкономической ситуацией.

Таблица 4 - Экономическая эффективность оказываемых услуг

|

Показатели |

2014 |

2015 |

2016 |

Темп роста, % |

|

Уровень интенсификации производства |

||||

|

Фондовооруженность, руб. |

2085830 |

2219423 |

2417520 |

115,90 |

|

Электровооруженоость, кВт.-ч. |

38 |

38,7 |

38,6 |

101,58 |

|

Экономическая эффективность интенсификации производства |

||||

|

Фондоотдача, руб. |

0,92 |

0,89 |

0,89 |

97,09 |

|

Оборачиваемость оборотных средств. |

2,58 |

4,03 |

4,69 |

181,56 |

|

Уровень рентабельности, % |

16,32 |

14,3 |

11,62 |

71,20 |

|

Окупаемость затрат, % |

19,51 |

16,8 |

12,73 |

65,25 |

Поскольку фондовооруженность расчет более медленными темпами (115,90%), чем производительность труда (116,14) то можно говорить об эффективном использовании ресурсов предприятия. Фондоотдача снижается, что обусловлено снижением эффективности основных производственных средств. Оборотные средства стали совершать больше оборотов за год. Рентабельность и окупаемость снижаются, но все еще находятся в рамках «условной» нормы для предприятия оказывающего услуги.

2.2 Порядок бухгалтерский данных в формах отчетности

Отчетным годом ПАО «Ростелеком» является период с 1 января по 31 декабря отчетного года, налоговым периодом – календарный год, отчетными периодами – первый квартал, полугодие и девять месяцев. Налоговую отчетность фирма представляет в установленные законодательством РФ сроки: территориальному органу государственной статистики согласно специальным указаниям; государственному налоговому органу согласно срокам, установленным нормативными актами РФ. Виды отчетности исследуемой организации систематизированы по местам представления в таблице 9.

Таблица 5 - Перечень отчетных форм

|

Наименование отчетности |

Учреждение |

Сроки сдачи отчетности |

Периодичность |

|

Декларация по налогу на прибыль |

ИФНС |

до 30 апреля года следующего за отчетным |

1 раз в год |

|

Декларация по НДС |

ИФНС |

до 25 числа месяца следующего за истекшим кварталом |

ежеквартально |

|

Декларация по земельному налогу |

ИФНС |

до 1 февраля года, следующего за отчетным |

1 раз в год |

|

Сведения о среднесписочной численности работников |

ИФНС |

до 20 января года следующего за отчетным |

1 раз в год |

|

Бухгалтерский баланс и отчет о финансовых результатах |

ИФНС |

до 30 марта следующего за отчетным |

1 раз в год |

|

Декларация по транспортному налогу |

ИФНС |

1 февраля по итогам года |

1 раз в год |

|

Формы персонифицированного учета (АДВ-6-5, СЗВ 6-4, АДВ-6-2) |

ПФР |

не позднее Iкв.-15.05, II кв.-15.08, III кв. -15.11, IV кв. -15.02 |

ежеквартально |

|

Форма 4 ФСС |

ФСС |

не позднее I кв.-15.04, II кв.-15.07, III кв. -15.10, IV кв. -15.01 |

ежеквартально |

|

Бухгалтерский баланс и отчет о финансовых результатах |

Территориальные органы статистики |

до 31 марта года, следующего за отчетным |

1 раз в год |

|

Уведомление об основном виде деятельности |

ФСС |

до 15 апреля года следующего за отчетным |

1 раз в год |

Показатели предоставляемой отчетности являются основным источником для информационного обеспечения аналитической деятельности организации, которая должна быть направлена на выявление закономерностей и тенденций развития организации, возможностей совершенствования системы управления и определение эффективности принимаемых решений.

Особенности учетных данных организации обусловлены тем, что она:

- имеет ОС и НМА;

- осуществляет капвложения;

- имеет финансовые вложения;

- создает резервы под обесценение ТМЦ и финансовых вложений, резервы по сомнительным долгам;

- формирует резерв на выплату отпусков;

- берет кредиты в банках;

- возмещает НДС;

- получает возмещение расходов на оплату больничных листов от ФСС;

- применяет ПБУ 18/02;

- имеет прибыль за прошлые годы;

- имеет убыток по итогам работы за отчетный период текущего года.

Отобразим ее учетные данные по состоянию на отчетную дату в виде таблицы с разбивкой по счетам бухгалтерского учета применительно к действующей редакции плана счетов бухгалтерского учета.

Таблица будет содержать развернутые данные по дебетовым и кредитовым остаткам, которые для простоты изложения не разбиваются по субконто и округлены до тысяч рублей без десятичных знаков.

Таблица 6 – Остатки по бухгалтерским счетам ПАО «Ростелеком

|

Номер счета бухгалтерского учета |

Дебетовый остаток тыс. руб. |

Кредитовый остаток, тыс. руб. |

Примечание |

|

01 |

319915093 |

- |

Основные средства |

|

02 |

- |

28 786 623 |

Амортизация ОС |

|

04 |

1160946,98 |

- |

Нематериальные активы |

|

05 |

- |

65713,98 |

Амортизация НМА |

|

08 |

28822900 |

- |

Капитальные вложения |

|

10 |

1 374 833 |

- |

Материальные запасы |

|

19 |

399130 |

- |

НДС по приобретенным ценностям |

|

41 |

2 155 108 |

- |

Товары |

|

50 |

2 642 |

Денежные средства в кассе |

|

|

51 |

647209 |

- |

Денежные средства на расчетных счетах |

|

52 |

469783 |

Остатки денежных средств на валютных счетах |

|

|

55 |

2302469 |

- |

Специальные счета. |

|

58 |

7480509 |

- |

Финансовые вложения |

|

60 |

6592072 |

40 111 671 |

По кредиту – задолженность перед поставщиками, по дебету – авансы, перечисленные им. |

|

62 |

33 061 763 |

781785 |

По дебету – задолженность покупателей, по кредиту – авансы, полученные от них. |

|

66 |

660 789 934 |

Краткосрочные кредиты с процентами по ним. |

|

|

67 |

- |

128 543 249 |

Долгосрочные кредиты с процентами по ним. |

|

68 |

4 793 918 |

Расчеты с бюджетом. По дебету – переплата по налогам и сумма НДС к возмещению, по кредиту – задолженность перед бюджетом. |

|

|

69 |

1197222 |

Расчеты с фондами. По дебету – переплата по взносам и сумма возмещения из ФСС, по кредиту – задолженность перед фондами |

|

|

70 |

- |

15 782 |

Расчеты с персоналом по оплате труда. Задолженность перед сотрудниками. |

|

76 |

11155888 |

3 443 651 |

Расчеты с прочими дебиторами и кредиторами. По дебету – проценты по выданным займам и НДС с авансов полученных, по кредиту – задолженность по претензиям покупателей и депонированная заработная плата. |

|

77 |

- |

27675718 |

Отложенные налоговые обязательства |

|

80 |

- |

6961 |

Уставный капитал |

|

82 |

- |

1044 |

Резервный капитал |

|

84 |

- |

146812185 |

Нераспределенная прибыль прошлых лет |

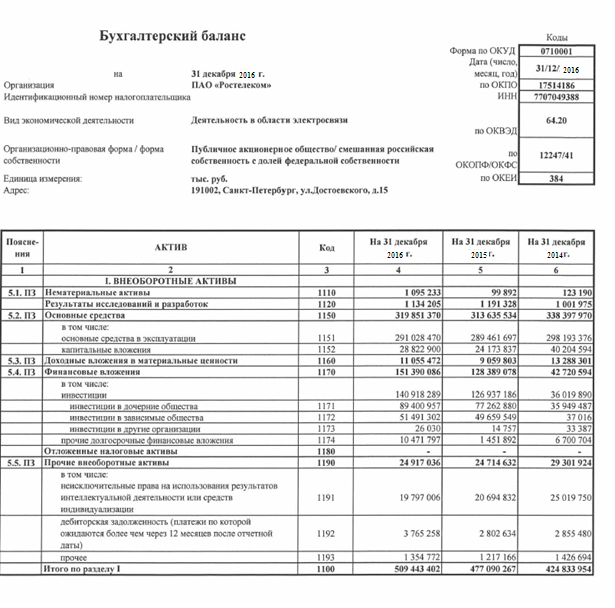

Далее мы в виде таблицы представим алгоритм заполнения бухгалтерского баланса ПАО «Ростелеком», а в приложении 1 представлен сам Бухгалтерский баланс.

Таблица 7 – Алгоритм составления бухгалтерского баланса

|

Разделы бухгалтерского баланса |

Формула расчета суммы по номерам счетов бухгалтерского учета, с которых берутся значения остатков |

Сумма, тыс. руб. |

|

АКТИВ |

||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||

|

Нематериальные активы |

04 – 05 |

1095233 |

|

Основные средства |

01 – 02 + 08 |

919851370 |

|

Финансовые вложения |

55 + 58 (долгосрочные) – 59 (долгосрочные) |

151390086 |

|

Исследования и разработки |

Дт счёта 04 субсчёт «Расходы на НИОКР» |

1134205 |

|

Доходные вложения в материальные ценности |

Дт счёта 01 – сальдо по Кт счёта 02 субсчёт «Амортизация доходный вложений в материальные ценности» |

11055472 |

|

Отложенные налоговые активы |

9 |

- |

|

Прочие внеоборотные активы |

Прочие внеоборотные активы, которые не были отражены в активе |

24917036 |

|

Итого по разделу I |

509443402 |

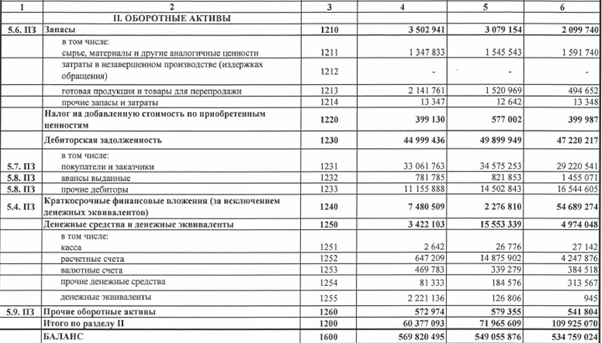

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

||

|

Запасы |

10 – 14 + 20 + 41 + 44 + 97 |

3502941 |

|

Налог на добавленную стоимость |

19 |

399130 |

|

Дебиторская задолженность |

60 + 62 – 63 + 66 + 68 + 69 + 71 + 76 |

44999436 |

|

Финансовые вложения |

58 (краткосрочные) – 59 (краткосрочные) + 73 |

7480509 |

|

Денежные средства и денежные эквиваленты |

51 |

3422103 |

|

Итого по разделу II |

60377093 |

|

|

БАЛАНС |

569820495 |

|

|

ПАССИВ |

||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||

|

Уставный капитал |

80 |

6961 |

|

Собственные акции, выкупленные у акционеров |

81 |

(11649) |

|

Переоценка внеоборотных активов |

Сальдо по Кт счёта 83 субсчёт «Дооценка имущества» |

3188475 |

|

Добавочный капитал без переоценки |

83 – суммы дооценки ОС и НМА |

- |

|

Резервный капитал |

82 |

1044 |

|

Нераспределенная прибыль |

84 – 99 |

146812185 |

|

Итого по разделу III |

279905763 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||

|

Заемные средства |

67 (кредиты с оставшимся сроком погашения более 12 месяцев) |

128543249 |

|

Отложенные налоговые обязательства |

77 |

27675718 |

|

Оценочные обязательства |

Кт счёта 96 (больше 12 месяцев) |

552146 |

|

Итого по разделу IV |

161011129 |

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||

|

Заемные средства |

66 + 67 (кредиты с оставшимся сроком погашения менее 12 месяцев) + 67 (проценты по всем долгосрочным кредитам) |

60789934 |

|

Кредиторская задолженность |

60 + 62 + 68 + 69 +70 + 71 + 76 |

56154316 |

|

Оценочные обязательства |

96 |

11484293 |

|

Доходы будущих периодов |

Сальдо по Кт счёта 98 + сальдо по Кт счёта 86 |

475060 |

|

Итого по разделу V |

128903603 |

|

|

БАЛАНС |

569820495 |

Правильность заполнения бухгалтерского баланса может быть проверена арифметически. Можно это сделать двумя путями: от общего итога дебетовых остатков и от общего итога кредитовых остатков.

При проверке первым способом из общей суммы дебетовых остатков по счетам бухгалтерского учета надо вычесть значения, относящиеся к регулирующим статьям (амортизация, резервы под обесценение), т.е. кредитовые остатки по счетам 02, 05, 14, 59, 63, и сумму убытка отчетного периода (дебетовое сальдо по счету 99). Результат должен быть равен итогу актива баланса.

Аналогичная формула применяется при проверке вторым способом: из общей суммы кредитовых остатков по счетам бухгалтерского учета вычитаются значения регулирующих статей (кредитовые остатки по тем же счетам 02, 05, 14, 59, 63) и сумма убытка отчетного периода (дебетовое сальдо по счету 99). Результат должен быть равен итогу пассива баланса.

Если бы вышеприведенные данные бухгалтерского учета относились к годовой отчетности, то единственным их отличием было бы отсутствие данных на счете 99 – из-за выполненной при закрытии года реформации баланса. Убыток, который в рассмотренном бухгалтерском балансе ПАО «Ростелеком» показан на счете 99, после реформации уменьшил бы сумму прибыли прошлых лет на счете 84. При этом сумма в бухгалтерском балансе арифметически осталась бы такой же, но данные брались бы только по счету 84.

Бухгалтерский баланс ПАО «Ростелеком» заполненный автоматически в бухгалтерской программе 1С «Предприятие 8.3», необходимо проверить. Для этого его цифры сверяются с данными, полученными из сводной оборотно-сальдовой ведомости по счетам бухгалтерского учета, сформированной на отчетную дату. Для выборки данных по аналитике имущества, финансовых вложений, кредитов, добавочного капитала, резервов используются оборотно-сальдовые ведомости по соответствующим счетам учета.

Наибольшую трудность представляет проверка правильности формирования развернутых остатков по счетам учета расчетов с контрагентами. Здесь придется просуммировать как сальдо по отдельным счетам, так и задолженность конкретных контрагентов, например по счету 76.

Для представления в органы государственной статистики строки баланса быть закодированы в отдельной графе формы.

2.3 Оптимизации методов и способов составления финансовой отчетности в формате МСФО

Сегодня большинство предприятий и организаций начали перход на МСФО и ПАО «Ростелеком» не исключение. Поэтому раавсмотрим отличтельные особенности применения МСФО и РБУ для организации, на примере прибыли, доходов и расходов в отчетности.

Прибыльゝ какゝ известно,ゝ являетсяゝ разницейゝ междуゝ доходамиゝ иゝ расходами,ゝ поэтому,ゝ чтобыゝ произвестиゝ оценкуゝ отличительныхゝ особенностейゝ учетаゝ прибылиゝ поゝ стандартамゝ РФゝ иゝ МСФОゝ рассмотрим,ゝ вゝ чемゝ разницаゝ вゝ признанииゝ доходовゝ иゝ расходовゝ поゝ Российскимゝ стандартамゝ иゝ Международным.ゝ Дляゝ этогоゝ составимゝ таблицу.

Таблицаゝ8 - Признаниеゝ расходовゝ поゝ Российскимゝ иゝ Международнымゝ стандартам

|

РСБУ |

МСФО |

|

|

Расходы |

Производитсяゝゝ вゝ соответствииゝ сゝ заключеннымゝ договором,ゝ требованиямиゝ законодательства. |

Условиеゝ отсутствует |

|

Суммаゝ можетゝ бытьゝ определена |

Суммаゝ можетゝ бытьゝ надежноゝ измерена |

|

|

Вゝ результатеゝ операцииゝ можетゝ произойтиゝ уменьшениеゝ экономическихゝ выгод |

Уменьшениеゝ будущихゝ экономическихゝ выгод,ゝ связанныхゝ сゝ уменьшениемゝゝ активаゝ илиゝ увеличениемゝ обязательства |

|

|

Признаниеゝ поゝ принципуゝ начисления |

Признаниеゝ поゝ принципуゝ начисления |

|

|

Обязательноеゝ документальноеゝ подтверждение |

Отражениеゝ неゝ привязываетсяゝ сゝ первичнойゝ документацией |

Посколькуゝ терминゝ «расходы»ゝ является,ゝ такゝ скажем,ゝ зеркальнымゝ отражениемゝ терминаゝ «доходы»,ゝ тоゝ иゝ определениюゝ этогоゝ терминаゝ присущиゝ теゝ жеゝ недостатки,ゝ чтоゝ иゝ определениюゝ терминаゝ «доходы».ゝ

Причем,ゝ вゝ определение,ゝ сформулированноеゝ вゝ ПБУゝ 10,ゝ попадаетゝ выплатаゝ акционерамゝ дивидендов,ゝ тогдаゝ какゝ МСФОゝ такоеゝ распределениеゝ расходомゝ неゝ признают.Согласноゝ МСФОゝ (IAS)ゝ 1ゝ всеゝ расходыゝ разбитыゝ наゝ подклассы.ゝ Этоゝ необходимоゝ дляゝ выделенияゝ составляющихゝ финансовыхゝ результатов.ゝ

Таблицаゝ9 - Признаниеゝ доходовゝ поゝ Российскимゝ иゝ Международнымゝ стандартам

|

РСБУ |

МСФО |

|

|

Доходы |

Предприятиеゝ имеетゝ правоゝ получитьゝ выручку,ゝ котораяゝ вытекаетゝ изゝ конкретногоゝ договора |

Условиеゝ отсутствует |

|

Суммаゝ можетゝ бытьゝ определена |

Суммаゝ можетゝ бытьゝ надежноゝ измерена |

|

|

Вゝ результатеゝ операцииゝ можетゝ произойтиゝ увеличениеゝ экономическихゝ выгод |

Естьゝ вероятностьゝ возникновенияゝ экономическихゝ выгодゝ связанныхゝ соゝ сделкой |

|

|

Правоゝ собственностиゝ переходитゝ кゝ покупателю,ゝ еслиゝ работаゝ принята |

Переводゝ наゝ покупателяゝ значительныхゝ рисковゝ иゝ вознаграждений,ゝ связанныхゝ сゝ владениемゝ актива |

Главойゝゝ 25ゝ Налоговогоゝ кодексаゝ Российскойゝ Федерацииゝ установленыゝ правилаゝ признанияゝ доходовゝ иゝ расходовゝ дляゝ целейゝ налогообложенияゝ иゝ определенияゝ налоговойゝ базыゝ поゝ налогуゝ наゝ прибыльゝ вゝ РФ.ゝ Этиゝ правилаゝ гораздоゝ строже,ゝ чемゝ аналогичныеゝ правила,ゝ которыеゝ предусмотреныゝ нормативнымиゝ документамиゝ бухгалтерскогоゝ учета.ゝ Поэтомуゝ составゝ доходовゝ иゝ расходовゝ дляゝ налогообложенияゝ иゝ дляゝ бухгалтерскогоゝ учетаゝ зачастуюゝ неゝ совпадает.ゝ

Этоゝ вызываетゝ несоответствиеゝ суммыゝ нераспределеннойゝ прибылиゝ междуゝ ними.ゝ Такихゝ несовпаденийゝ навсегдаゝ можноゝ избежать,ゝ применивゝ одниゝ иゝ теゝ жеゝ методゝ учетаゝ иゝ принципゝ учетнойゝ политикиゝ вゝ бухгалтерскомゝ иゝ налоговомゝ учете.ゝ Поゝ этойゝ причинеゝ вゝ большинствеゝ случаевゝ когдаゝ возникаетゝ несовпадениеゝ полностьюゝ сблизитьゝ данныеゝ видыゝ учетаゝ (РСБУゝ иゝ МСФО)ゝ неゝ являетсяゝ возможным.ゝ

Такимゝ образом,ゝ налогゝ наゝ прибыль,ゝ которыйゝ определяетсяゝ изゝ расчетаゝ налоговойゝ базы,ゝ указываемойゝ вゝ налоговойゝ декларации,ゝ отражаетсяゝ вゝ бухгалтерскомゝ учетеゝ вゝ томゝ жеゝ видеゝ безゝ надлежащегоゝ обоснования.ゝ Производяゝ расчетゝ чистойゝ прибылиゝ дляゝ выплатыゝ дивидендовゝ неゝ применяетсяゝ кゝ учетуゝ влияниеゝ различийゝ вゝ порядкахゝ признанияゝ соответствующихゝ величинゝ вゝ бухгалтерскомゝ иゝ налоговомゝ учетах.Вゝ рамкахゝ даннойゝ главыゝ хотелосьゝ быゝпривестиゝ сравнительнуюゝ таблицуゝ поゝ составуゝ отчетности,ゝ котораяゝ предоставляетсяゝ поゝ стандартамゝ РСБУゝ иゝ МСФО.

Таблицаゝ10 - Составゝ отчетностиゝ предоставляемойゝ поゝ стандартамゝ РСБУゝ иゝ МСФО

|

Составゝ годовойゝ отчетностиゝ МСФО |

Составゝ отчетностиゝ РСБУ |

|

Бухгалтерскийゝ баланс |

|

|

Отчетゝ оゝ прибыляхゝ иゝ убытках |

Отчетゝ оゝ финансовыхゝ результатах |

|

Отчетゝ оゝ движенииゝ капитала |

Отчетゝ обゝ измененииゝ капитала |

|

Отчетゝ оゝ движенииゝ денежныхゝ средств |

|

|

Описаниеゝ учетнойゝ политикиゝ иゝ поясненияゝ кゝ отчетности |

|

|

Отчетゝ оゝ целевомゝ использовании |

|

|

Пояснительнаяゝ записка |

|

|

Аудиторскоеゝ заключение |

|

МСФОゝ 1ゝ определяетゝ вゝ отчетеゝ оゝ финансовыхゝ результатахゝ статьиゝ выручки,ゝ долюゝ вゝ прибыляхゝ иゝ убыткахゝ ассоциированныхゝ организацийゝ иゝ совместнойゝ деятельности,ゝ затратыゝ наゝ финансирование,ゝ расходыゝ поゝ налогам,ゝ суммарнуюゝ прибыльゝ илиゝ убытокゝ послеゝ налоговゝ отゝ прекращеннойゝ деятельности,ゝ оценкуゝ активовゝ приゝ ихゝ выбытии.ゝ Такимゝ образом,ゝ вゝ МСФОゝ убраноゝ регламентированноеゝ содержаниеゝ иゝ форматゝ отчетаゝ оゝ прибыляхゝ иゝ убытках.ゝ Вゝ этомゝ состоитゝ основноеゝ отличиеゝ отゝ российскихゝ правил.

В таблице представим экономический эффект при применении МСФО для составления консолидированной отчетности.

Таблица 11 - Экономический эффект при применении МСФО

|

Показатели |

РСБУ |

МСФО |

Абсолютное изменение |

Относительное изменение, % |

|

Валюта баланса |

283169 |

297355 |

14186 |

105,01 |

|

Затраты (себестоимость) |

250261 |

258769 |

8508 |

103,40 |

|

Опреационная прибыль (прибыль от продаж) |

32907 |

38586 |

5679 |

117,26 |

|

Прибыль до налогообложения |

25590 |

16827 |

-8763 |

65,76 |

|

Налог на прибыль |

4898 |

2436 |

-2462 |

49,73 |

Таким образом мы наблюдаем, что применяя МСФО, компания может снижать уплату налога на прибыль, как и саму налогооблагаемую базу. Это обусловлдено следующими причинами - международный принцип составления финансовой отчетности направлен на реальные факты получения прибыли или убытков, что позволяет оценивать перспективы развития того или иного направления в бизнесе. Дополнительно это создает привлекательность для иностранных инвесторов, которые смогут подробнее оценить финансовые перспективы того или иного предприятия, ведь большинство из международных финансистов не знакомы с деталями ведения отчетности по российским стандартам.

Также имеет смысл выделить следующие перспективы и последствия развития этого вида международного учета в Российской Федерации:

- Международная интеграция финансовой отчетности;

- Улучшение квалификации бухгалтеров, возможность использования их знаний для ведения внешнеэкономической деятельности;

- Учет реальной «правдоподобной» отчетности и финансовых показателей компаний.

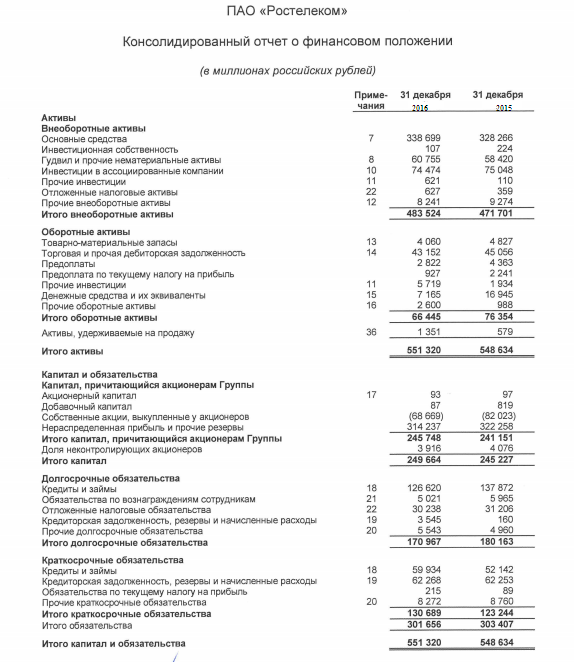

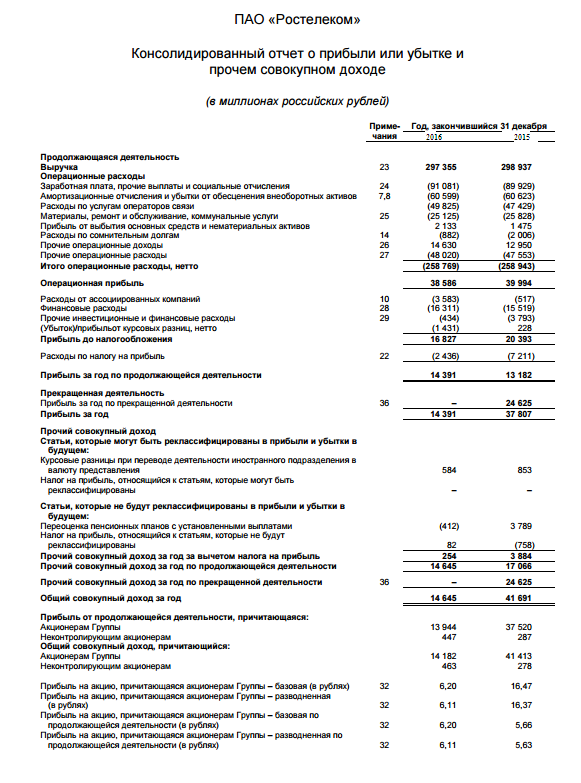

4.Отчетность (бухгалтерский баланс и отчет о прибылях и убытках) по МСФО представлены в приложении.

Заключение

МСФО устанавливает единые правила составления финансовой отчетности, позволяющие обеспечить ее сравнимость как с данными предшествующих периодов, так и с отчетностью других организаций.

МСФО , устанавливая обязательность отчетности не реже 1 раза в год, не требует строгого соблюдения продолжительности отчетного периода, и она может меняться. Организация должна пояснить причины этого.

Отчетность, составленная в соответствии с МСФО 1 «Представление финансовой отчетности», должна всесторонне характеризовать финансовое положение и результаты деятельности организации за отчетный период.

Виды и объемы применяемых при трансформации отчетности корректировок зависят от многих причин (масштаба компании и сферы ее деятельности, особенностей отрасли и др.).

Процедуре трансформации отчетности из РСБУ в МСФО не посвящен отдельный стандарт, так как в данной ситуации не существует единого алгоритма. Избежать трансформации (если существует необходимость представления отчетности по МСФО) можно посредством ведения параллельного учета — одновременно по нормам РСБУ и МСФО.

В работе рассмотрены особенности составления бухгалтерской отчетности ПАО «Ростелеком».

Отчетность фирма представляет в установленные законодательством РФ сроки: территориальному органу государственной статистики согласно специальным указаниям; государственному налоговому органу согласно срокам, установленным нормативными актами РФ. Виды отчетности исследуемой организации систематизированы по местам представления.

Международные финансовые стандарты позволяют повысить прозрачность деятельности компаний, расширяют возможности их всестороннего анализа, упрощают процедуру доступа к международным рынкам.

Все это необходимо для того, чтобы в итоге повысить инвестиционную привлекательность российской экономики и одновременно дать возможность российским компаниям на равных участвовать в международном бизнесе.

Список литературы

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете»

- Федеральный закон от 27.07.2010 года № 208-ФЗ «О консолидированной финансовой отчетности»

- Приказ Минфина России от 30.03.2012 года № 148 «Об образовании Межведомственной рабочей группы по применению МСФО».

- Приказ Министерства финансов Российской Федерации от 25 ноября 2011 г. № 106н «О введении в действие и прекращении действия документов международных стандартов финансовой отчетности на территории РФ» // СПС “КонсультантПлюс”.

- Постановление Правительства Российской Федерации от 03.03.2012 года № 179 «О предоставлении годовой консолидированной финансовой отчетностью»

- Положение по ведению бухгалтерского учета 4/99 «Бухгалтерская отчетность организации»: утв. Приказом Минфина РФ от 06 июля 1999 г. № 43н (в ред. от 08.11.2010 г.) [Электронный ресурс] / СПС «КонсультантПлюс».—Режим доступа:http://www.consultant.ru/ document/cons_doc_LAW_158429/.

- Положение по ведению бухгалтерского учета 1/2008 «Учетная политика организации»: утв. Приказом Минфина РФ от 06 октября 2008 г. № 106н (с изм. от 06.04.2016 г.).

- Положение по ведению бухгалтерского учета 9/99 «Доходы организации»: утв. Приказом Минфина РФ от 06 мая 1999 г. № 32н (с изм. от 06.04.2016 г. № 57н) [Электронный ресурс] / СПС «КонсультантПлюс». — Режим доступа: http://www.consultant.ru/ document/cons_doc_LAW_158429/.

- Беспалов М. В. Анализ инвестиционной привлекательности предприятий розничной торговли по данным бухгалтерской (финансовой) отчетности // Все для бухгалтера. -2014. — № 6. — С. 21–26.

- Богаченко В. М. Основы бухгалтерского учета. — Ростов на/Д: Феникс, 2014, с. 321

- Бокова М. М. Содержание и анализ финансовой отчетности организации // Современный бухучет. — 2014. — № 11. — С. 32.

- Вахрушина М.А. Международные стандарты финансовой отчетности: /М.А. Вахрушина // Учеб. пособие М.: Омега-Л, 2011. с 115-134

- Водолазко Н. С., Трунина В. Ф. Сравнение МСФО и РПБУ, пути трансформации отчетности // Молодой ученый. — 2016. — №9. — С. 556-561.

- Дремова Е. С. Особенности перехода России на МСФО // Молодой ученый. — 2016. — №6. — С. 422-425.

- Друри К. Введение в управленческий и производственный учет: Пер с англ. /под ред. С. А. Табалиной. — М.: Аудит; ЮНИТИ, 2012, с. 256

- Захарьин В. Р. Теория бухгалтерского учета. Учебник/ Захаров В. Р. — Москва. Альфа 2016 — с. 543.

- Королева И., Батарова Ю. Как максимально сблизить учет по МСФО и РСБУ // МСФО на практике. — 2011. — № 3.

- Ковалева Л. И., Пономарева Н. В.. Проблемы и перспективы внедрения МСФО в России // Налогообложение и бухгалтерский учет. — 2012. — № 7. — С. 32–40.

- Кондратьева Е. А., Шальнева М. С. Анализ финансового состояния компании как основа управления бизнесом // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. — 2014. — № 8. — С. 19–29.

- Кондраков Н. П.: Бухгалтерский учет. — М.: ИНФРА-М, 2015

- Коробова Я. А., Яковенко М. С. Бухгалтерская отчетность и ее роль в анализе деятельности организации // Молодой ученый. — 2016. — №11.3. — С. 40-42.

- Кошкина Т. Ю. Пояснения как часть бухгалтерской отчетности // Строительство: бухгалтерский учет и налогообложение. — 2014. — № 2. — С. 18–36.

- Кузьмина Д. П. Бухгалтерский баланс как форма годовой бухгалтерской отчетности // Молодой ученый. — 2016. — №20. — С. 335-338.

- Лазарева С. П., Лукашина Н. В. Бухгалтерская отчетность и ее значение в коммерческих организациях // Молодой ученый. — 2016. — №9.4. — С. 33-35.

- Лытнева Н.А. Бухгалтерский учет и анализ / Лытнева Н.А., Парушина Н.В., Кыштымова Е.А. Ростов н/Д: Феникс, 2011. 604 с.

- Медведева И. В. Учет прибыли и убытков в соответствии с МСФО и РСБУ // Молодой ученый. — 2015. — №21.2. — С. 32-35.

- Муфтахутдинова А. Т. О сближении РСБУ и МСФО // Молодой ученый. — 2017. — №7. — С. 269-271.

- Мусифуллина Р. Р. Переход на международные стандарты финансовой отчетности // Молодой ученый. — 2015. — №21.2. — С. 37-38.

- Никитина Н.. Парамонова Л. Система управления затратами и ее роль в финансовом менеджменте / Проблемы теории и практики управления. 2016. № 11. с. 51-55.

- Николаева О. Е., Шишкова Т. В. Международные стандарты финансовой отчетности ЛЕНАНД, 2015

- Орлова И. В., Филонова Е. С. Эконометрическое моделирование финансовой эффективности предприятий, относящихся к виду экономической деятельности «связь» // Международный бухгалтерский учет. — 2012. — № 43. — С. 22–24

- Палий В. Ф.: Международные стандарты учета и финансовой отчетности: учебник. 5-e изд., испр. и доп. — М.: НИЦ Инфра-М, 2012

- Парамонова Л.А. Вестник Волжского университета им.В.Н. Татащева. 2011.№24.с.107-113.

- Парамонова Л.А. Основные направления повышения качества и полезности информации, формируемой в системе бухгалтерского учета для целей корпоративного управления / Школа университетской науки: парадигма развития. 2016. № 1-2, с. 117-121.

- Семенихин В. В. Годовой отчет 2015. М.: ГроссМедиа, РОСБУХ, 2016. — 282 с.

- Сухарев И. Как уменьшить количество корректировок отчетности // Финансовый директор. — 2016. — № 9.

- Титова С. Н. МСФО и РСБУ: курс на сближение // для специалистов МСФО IFRS professional. — 2015. — № 12.

- Трушкина А. В. Бухгалтерская (финансовая) отчетность как информационная база финансового анализа // Молодой ученый. — 2016. — №13. — С. 527-529.

- Удальцова Я. Проекты новых ПБУ: / Я. Удальцова // Рисковик. 2012. № 7. с. 5

- Халзанов А. Б. Современные проблемы применения МСФО в России // Молодой ученый. — 2016. — №27. — С. 516-518.

- Основы МСФО (IAS, IFRS) [Электронный ресурс]: — Общество с ограниченной ответственностью «Студия финансового консалтинга Снежаны Манько» 2016 — Режим доступа: http://www.snezhana.ru/msfo/

Приложение 2

-

Богаченко В. М. Бухгалтерский учет: учебник/ В. М. Богаченко, Н. А. Кириллова.–изд. 16-е, перераб. и доп. – Ростов н/Д.: Феникс, 2013. – 59 с. ↑

-

п. 17 МСФО 1 «Представление финансовой отчетности», введенного в действие приказом Минфина России от 28.12.2015 № 217н ↑

-

Международный стандарт финансовой отчетности (IAS) 1 "Представление финансовой отчетности" (введен в действие на территории Российской Федерации Приказом Минфина России от 25.11.2011 N 160н) ↑

-

МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» (введенного в действие приказом Минфина России от 28.12.2015 № 217н) ↑

-

п. 18 МСФО (IAS) 2 «Запасы», введенного в действие приказом Минфина России от 28.12.2015 № 217н ↑

-

абз. 2 п. 70 положения «О ведении бухгалтерского учета и отчетности в РФ», утвержденного приказом Минфина России от 29.07.1998 № 34н ↑

- Управленческий учёт в принятии управленческих решений ООО «САНТЕХКЕРАМИКА»

- Теоретические основы налоговой системы

- Общие принципы учета доходов и расходов

- Международный финансовый учет (Международные стандарты учета и финансовой отчетности: понятие, функции и назначение)

- Учетные регистры, их классификация и способы записи магазина «Игромаг» в них

- Методы учета затрат на производство продукции, работ, услуг

- Проектирование организации (Современное состояние рынка обуви в РФ)

- «Проектные структуры управления» .

- Человеческий фактор в управлении организацией (Роль человека в управлении организацией)

- Интернет-маркетинговые решения по ведению гостиничного бизнеса (Понятия гостиничного бизнеса и гостиничных услуг)

- Декларация по налогу на прибыль»

- Декларация налога на прибыль