Учетные регистры, их квалификация и способы записи в них

Содержание:

ВВЕДЕНИЕ

Первичный учет представляет собой начальную стадию системного восприятия и регистрации отдельных операций, характеризующих хозяйственные процессы и явления, происходящие на предприятии. На этой стадии учетной работы первоначальные сведения о хозяйственных процессах и явлениях, возникающие на многочисленных участках, в цехах, на складах, пунктах приемки и отгрузки готовой продукции и других подразделениях предприятия, отражаются в первичных документах [9].

Актуальность темы курсовой работы состоит в том, что эффективная организация системы первичного учета становится в настоящее время насущной проблемой, требующей достаточного оперативного решения. Связано это с тем, что сегодня значительная часть предприятий, переживших все экономические и политические кризисы и катаклизмы последнего десятилетия и, тем не менее многие перешли к качественно новому этапу своего развития. Накоплен определенный опыт функционирования организаций в условиях рыночной экономики, при этом коренным образом изменился подход к ведению бизнеса.

Вопросам исследования посвящено множество работ. В основном материал, изложенный в учебной литературе, носит общий характер, а в многочисленных монографиях по данной тематике рассмотрены более узкие вопросы проблемы «Учетные регистры, их классификация и способы записи в них». Однако, требуется учет современных условий при исследовании проблематики обозначенной темы.

Высокая значимость и недостаточная практическая разработанность проблемы «Учетные регистры, их классификация и способы записи в них» определяют несомненную новизну данного исследования.

Целю настоящей работы является изучение учётных регистров и способов записей в них. Для достижения цели были поставлены следующие задачи:

- изучение сущности и видов учётных регистров;

- изучены применение регистров учёта в деятельности предприятий;

- разработаны рекомендации по совершенствованию учётных регистров.

Предметом исследования является регистры первичного учёта.

Рассмотрение вопросов связанных с данной тематикой носит как теоретическую, так и практическую значимость.

Глава 1. Учётные регистры в системе бухгалтерского учёта

1.1 Сущность и виды учётных регистров

Поступившие в бухгалтерию первичные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей). Затем осуществляются регистрация и экономическая группировка их данных в системе синтетических и аналитических счетов бухгалтерского учета. С этой целью сведения об остатках имущества, хозяйственных средств и источниках их формирования, а также данные о хозяйственных операциях из соответствующих первичных или сводных документов записываются в учетные регистры. [6]

Учетные регистры — это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учета.[6]

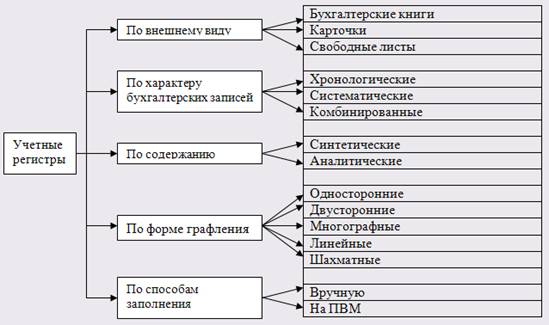

Все имеющиеся регистры можно подразделить по трем признакам: назначение, обобщение данных, внешний вид.

По назначению учетные регистры можно разделить на хронологические, систематические и комбинированные синхронистические. К хронологическим относятся регистры, в которых запись фактов хозяйственной жизни выполняется по мере их возникновения без иной систематизации (журналы регистрации, реестры и т.д.). В систематических регистрах запись выполняется в разрезе группировочных признаков — счетов. Записи в хронологических и систематических регистрах должны дополнять друг друга, вследствие чего сумма оборотов хронологических регистров всегда равна сумме дебетовых или кредитовых оборотов систематических регистров. Если водном регистре выполнять как хронологическую, так и систематическую запись, то такой регистр будет комбинированным (синхронистическим). Самый типичный пример такого регистра — «Журнал-Главная».[6]

По обобщению данных регистры делятся на интегрированные и дифференцированные. Каждый регистр может рассматриваться индуктивно — от частного к общему, т.е. от первичных документов до отчетности, и/или дедуктивно — от общего к частному, т.е. от отчетности до первичных документов. В первом случае имеет место интеграция данных, во втором — их дифференциация.[7]

По внешнему виду все учетные регистры имеют форму книги, карточки, свободного листа или машинного носителя.

Книга — разграфленный определенным образом учетный регистр, переплетенный, прошнурованный и подписанный главным бухгалтером.

Карточкой называется бланк, отпечатанный в виде таблицы.[8]

Свободным листом называется таблица, помещенная на бланке, подлежащем брошюровке. Свободные листы являются компромиссом между книгами и карточками. Свободные листы — это те же карточки, но отпечатанные на тонкой бумаге, их размер больше размера карточек. Если карточки хранятся в картотеках, то свободные листы хранятся и брошюруются в папках. Для карточек и свободных листов необходимо вести реестры (перечни открытых карточек и свободных листов).

Основной смысл реестра в том, что их наличие не позволяет подменить карточки, а в случае утери какой-либо из них всегда легко установить, какой карточки не хватает.[8]

Внешний вид применяемых на практике карточек может быть различным, но наиболее распространены три вида: контокоррентные, инвентарные и многоколончатые.

Контокоррентные карточки имеют одностороннюю форму, так как колонки «Дебет» и «Кредит» помещены рядом, наличие двух параллельных колонок позволяет четко видеть состояние расчетов предприятия.

Инвентарные карточки применяются для учета материальных ценностей. В связи с этим вводится новая графа «Остаток», в которой отражается остаток средств данного вида ценностей после регистрации факта хозяйственной жизни, таким образом, в каждом счете присутствуют три графы: приход, расход и остаток. Каждая графа делится на две колонки: количество, сумма. В заголовке карточки проставляется лимит (норматив) запаса; наличие норматива позволяет легко выяснить, не имеет ли предприятие данных средств больше, чем ему нужно, а если меньше, то в какой степени.[9]

Многоколончатые карточки предназначены для учета фактов хозяйственной жизни с выделением в колонках их составляющих. В частности, в тех случаях, когда один факт отражается комплексными суммами, т.е. фиксируется, например оплата различных расходов предприятия.

Машинные носители отличаются технически и размещают данные не на бумажном, а, как правило, на магнитном носителе, его особенности диктуют и порядок расположения бухгалтерской информации.[9]

Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления в соответствии со ст. 10 Федерального закона «О бухгалтерском учете».

Содержание регистров бухгалтерского учета согласно этому же Закону является коммерческой тайной, а лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.[10]

1.2. Использование учётных регистров в бухгалтерском учёте

Для систематизации и накопления учетной информации, содержащейся в принятых к учету первичных учетных документах, и отражения на счетах бухгалтерского учета хозяйственных операций используются регистры бухгалтерского учета.[10]

Практика организации бухгалтерского учета строится на сочетании различных учетных регистров. В Федеральном законе «О бухгалтерском учете» дается перечень возможных видов регистров бухгалтерского учета в виде бумажных и машинных носителей информации, применение которых в организациях обусловливается объемом и спецификой учитываемых объектов, массовостью хозяйственных операций, способом регистрации и обработки информации и т.п.

Для уяснения сущности учетных регистров их принято классифицировать по определенным признакам, основными из которых являются внешний вид. содержание и характер записей.[11]

По внешнему виду учетные регистры представляют собой бухгалтерские книги, карточки, свободные листы, машинные носители.

Бухгалтерские книги - это таблицы, разграфленные определенным образом для регистрации фактов хозяйственной жизни (хозяйственных операций) в зависимости от специфики объектов бухгалтерского наблюдения, которые должны быть пронумерованы, прошнурованы, заключены в отдельный переплет; на обороте последней страницы указывается количество страниц в книге, затем проставляются подписи главного бухгалтера и руководителя и печать организации. Книги, как правило, используются в качестве учетных регистров, когда перечень учитываемых объектов в организации незначителен. Однако по некоторым объектам учета (например, кассовые операции) все организации ведут учет регистрации операций в книгах (кассовая книга). Обобщение движения всех объектов бухгалтерского учета ведется в Главной книге.[11]

Карточки - это бланки, отпечатанные в виде таблицы. Карточки можно легко сортировать, они нагляднее, удобнее, доступнее в обращении, чем книги. Внешний вид карточек может быть различным, но наиболее распространены три вида: контокоррентные, инвентарные, многоколончатые.

Контокоррентные карточки имеют одностороннюю форму, так как колонки дебета и кредита помещаются рядом. Такие карточки используются для учета расчетов с юридическими и физическими лицами. Наличие параллельных колонок дебета и кредита позволяет четко видеть состояние расчетов, т.е. кто, кому, за что и сколько должен.[12]

Инвентарные карточки применяются для учета материальных ценностей. В таких карточках вводится графа «Остаток», где указывается остаток данного вида ценностей после регистрации факта хозяйственной жизни (хозяйственной операции), по приходу и расходу данного вида ценностей. В этих карточках обязательно присутствуют три графы: приход, расход и остаток. При этом каждая графа делится на две колонки: количество и сумма. Для учета материалов, сырья и т.п. в таких карточках указывается лимит (норматив) запаса, что позволяет осуществлять контроль за обеспеченностью организации этими ценностями для бесперебойной работы.

Многоколончатые карточки предназначены для учета производственных затрат в постатейном разрезе (по статьям калькуляции), связанных с выпуском продукции, выполнением работ и услуг. Совокупность данных по этим статьям позволяет исчислять себестоимость конкретных видов продукции (работ, услуг), так как эти карточки ведутся по каждому виду выпускаемой продукции, выполняемым работам, услугам.[13]

В течение всего отчетного года карточки хранятся в специальных ящиках. Совокупность однородных по назначению карточек называется картотекой. Карточки в картотеке располагаются по номерам счетов, алфавиту, номенклатурным номерам и другим признакам. Применение особых разделителей и индикаторов (металлические пластинки с обозначением букв алфавита, обозначения счетов и т.д.) облегчает их быстрое нахождение. Карточки в основном применяются для учетной регистрации по аналитическим счетам. С целыо обеспечения сохранности карточек их регистрируют в специальных регистрах, где им присваиваются порядковые номера. Это дает возможность проверять их наличие и тем самым осуществлять контроль за их сохранностью.[13]

Свободные листы, так же как и карточки, представляют собой бланки с отпечатанными таблицами, но большие по размеру и объему отражаемой в них информации. В бухгалтерской практике это главным образом различные ведомости. Такие учетные регистры используются для обобщения однородной информации, например начисления амортизации основных средств, ведомость отгрузки (отпуска) продукции и т.п. В целях контроля за сохранностью этих видов учетных регистров их хранят в отдельных папках. Использование в качестве учетных регистров карточек и свободных листов предоставляет большие возможности для разделения труда учетных работников и заполнения их средствами вычислительной техники.[14]

Машинные носители как учетные регистры размещают данные не на бумаге, а на магнитном носителе (магнитные ленты, магнитные диски, дискеты и т.д.). Особенности машинных носителей информации диктуют и порядок ее расположения. При использовании машинных носителей в качестве учетных регистров организация обязана изготовлять копии таких регистров на бумажных носителях (равно как и первичных документов), в том числе и по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.[15]

По характеру записей бухгалтерские регистры делятся на хронологические, систематические и комбинированные.

Хронологическими называют учетные регистры, в которых информацию о хозяйственных операциях записывают в последовательном порядке поступления и обработки первичных документов. Никакой группировки регистрируемых данных в этих регистрах не производится. Примерами хронологических регистров являются журнал регистрации операций, книга продаж и книга покупок, где ведется регистрация счетов-фактур соответственно на отгруженную продукцию и приобретенные ценности.

Систематическими называют учетные регистры, в которых регистрация хозяйственных операций группируется по определенным (установленным) признакам, например группировка информации непосредственно по счетам синтетического и аналитического учета. Примеры таких регистров — ведомость остатков материалов на складе (сальдовая ведомость), Главная книга, в которой обобщаются итоговые данные по всем синтетическим счетам.[16]

Записи в хронологических и систематических учетных регистрах должны дополнять друг друга, вследствие чего сумма оборотов хронологических регистров всегда равна сумме дебетовых или кредитовых оборотов систематических учетных регистров (так называемое правило Мендеса):

Если в одном регистре выполняются хронологическая и систематическая записи, то такой регистр будет называться комбинированным. Типичными примерами такого регистра являются «Журнал-Главная», многие журналы-ордера. Применение комбинированных учетных регистров позволяет сделать учетные записи более наглядными, при этом сокращается и количество учетных записей.

Но содержанию (степени детализации учетных записей) учетные регистры подразделяют на синтетические, аналитические и комплексные.

Синтетическими называют регистры, в которых все операции отражаются в обобщенном виде в денежном измерителе. Информация о хозяйственных операциях в этих учетных регистрах отражается в разрезе синтетических счетов. Примером такого учетного регистра является Главная книга.[16]

Аналитическими называют учетные регистры, в которых информация отражается по отдельным аналитическим счетам, детализирующим содержание записей того или иного синтетического счета. Записи в аналитические регистры должны быть более подробными, чем записи в синтетические регистры: приводится пояснительный текст и наряду со стоимостными указываются в необходимых случаях натуральные или трудовые измерители.[17]

В настоящее время большое распространение получают комплексные учетные регистры, совмещающие синтетический и аналитический учет, а также хронологическую и систематическую записи. Они применяются, например, при журналыю - ордерной форме учета. Совмещение синтетического и аналитического учета обеспечивает автоматическое совпадение итогов по синтетическим и аналитическим счетам и освобождает от необходимости составления оборотных ведомостей для сверки данных.

Для формирования достоверной и своевременной информации о деятельности предприятия и предоставления ее пользователям важное значение имеет техника учетной регистрации. Запись хозяйственных операций в соответствующие учетные регистры на основании документов называется разноской операций. Эти записи осуществляются на основе котировки (т.е. указания дебетуемого и кредитуемого счетов по хозяйственной операции).[17]

В целях исключения повторной регистрации информации в учетном регистре по одному и тому же документу на документах делается соответствующая отметка о разноске операции в виде знака ». Часто на документе указывается страница учетного регистра, где произведена запись поданной хозяйственной операции, оформленной этим документом. Проставление отметок в документах о разноске операций имеет также значение для последующей проверки правильности произведенных записей.

В практике бухгалтерского учета применяются различные способы счетных записей в учетные регистры. [18]

Записи в учетных регистрах бывают простыми и копировальными. Копирование записей применяется в тех случаях, когда необходимо иметь оттиск или копию записи.[19]

Записи в учетные регистры могут осуществляться линейно - позиционным и шахматным способами.

Сущность линейно - позиционной записи состоит в том, что дебетовые и кредитовые обороты отражаются в одну линию, что особенно удобно для ведения учета разного рода расчетов. Применение такого способа учетных записей обеспечивает наблюдение за своевременностью погашения дебиторской и кредиторской задолженности.

Преимущество использования линейно - позиционной записи состоит в том, что в учетных регистрах, как правило, совмещаются синтетический и аналитический учет. Тем самым упрощается техника ведения бухгалтерского учета и повышается его достоверность.[20]

Шахматный принцип записи в учетных регистрах заключается в том, что за один прием в учетном регистре отражается сумма хозяйственной операции по дебету и кредиту корреспондирующих счетов. При таком способе регистрации учетных данных возрастает наглядность и раскрывается внутреннее содержание корреспонденции счетов. Такой порядок записи используется в построении многих регистров (журналов-ордеров) при журнально-ордерной форме учета.[21]

Глава 2. Применение регистров учёта в деятельности предприятий

2.1 Использование корточек в системе учёта

Применение соответствующих регистров обусловлено объемом и спецификой учитываемых объектов, массовостью хозяйственных операций, способом регистрации и обработки экономической информации. Эти особенности накладывают отпечаток настроение учетных регистров.[21]

Карточки бывают контокоррентные многографной формы и количественного учета. Контокоррентные карточки используются для учета расчетов с разными дебиторами и кредиторами, отдельными банками, с персоналом предприятия по прочим операциям. В частности, для отражения расчетов по предоставленным займам, в возмещение материального ущерба и пр. Карточка контокоррентной формы показана в табл. 1.

Таблица 1

Карточка контокоррентной формы (руб.)

|

Дата |

№ |

Содержание хозяйственной операции |

Дебет |

Кредит |

Отметки |

|

Сальдо 01.01.2016 г. |

3000 |

||||

|

20.06 |

1. |

По счёту фактуре №4 получены материалы от ООО «Земстрой» |

25000 |

||

|

24.06 |

2. |

Платёжное поручение № 9 от 11. 01. 2016 г. Погашена задолженность ООО «Земстрой» |

25000 |

||

|

Оборот за месяц |

25000 |

25000 |

|||

|

Сальдо на 01. 02 2016 г. |

3000 |

Информация, представленная в данной карточке, – это аналитический счет расчетов по каждому юридическому и физическому лицу.

Итоги аналитических счетов, полученные по результатам обобщения информации, содержащейся в этих карточках, должны быть равны соответственно начальному и конечному остатку, а также оборотам по дебету и кредиту объединяющего их синтетического счета.[21]

Карточки многографной формы используются для аналитического учета в постатейном разрезе затрат, связанных с выпуском продукции, выполнением конкретных видов работ или оказанием услуг. Поэтому строение такого типа карточек предусматривает необходимость получения данных по каждой статье калькуляции.

Общий вид карточки многографной формы открываемой к счету 20 «Основное производство» показан в табл. 2.

Таблица 2

Карточка многографной формы к счету 20 «Основное производство»

|

№ п/п |

Содержа ние опера ций |

Дебет счёта 20 «Основное производство» с кредита счетов |

Итого по дебету |

||||

|

Сырьё и материалы |

Основная заработная плата производственных рабочих |

Дополнительная заработная плата производственных рабочих |

Отчисление на соц. страх. и соц. обеспече ние |

и.т.д. |

|||

Хозяйственная операция после регистрации в графе «Содержание» заносится в сумме, указанной в первичном документе, в соответствующую графу статьи расхода.

В конце месяца итоги по каждой графе подсчитываются. Общая сумма этих граф должна равняться графе «Итого по дебету». По графе «Итого по кредиту» отражается выпуск продукции. [22]

Разница между общей суммой графы «Итого по дебету» и общим итогом графы «Итого по кредиту» будет отражать себестоимость незавершенного производства, т. е. затраты на незаконченные обработкой изделия в соответствии с их технологическим процессом.

Карточки количественного учета предназначены для учета товарно-материальных ценностей на складах (табл. 3).

Таблица 3.

Карточка складского учета №

Наименование материала, тип, сорт, размер

Единица измерения

Цена

Содержание

|

№ |

Дата |

Приход |

Расход |

Остаток |

Контроль (дата, подпись) |

|

Данные карточки ведутся материально ответственным лицом на основании первичных документов по движению конкретного вида материала в натуральных единицах измерения.[22]

Контроль за сохранностью карточек обеспечивается путем их регистрации в специальном реестре, который ведется в бухгалтерии.

Карточки помещаются в специальную картотеку в порядке, определяемом спецификой учитываемых объектов.

Книги используются в тех случаях, когда перечень учитываемых объектов незначителен. Например, в случае, когда на предприятии перечень основных средств небольшой, вместо инвентарных карточек (ф. № ОС-6), описи инвентарных карточек по учету основных средств (ф. № ОС-7) и карточек учета движения основных средств (ф. № ОС-8) целесообразно вести книгу учета основных средств.[23]

В книге должен быть обеспечен такой же порядок по объектного учета регистрации, как и в инвентарных карточках.

Для учета движения средств в кассе используется кассовая книга.

Строение кассовой книги (ф. № КО-4) предусматривает деление каждого листа на две равные части. Одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр и остается в книге. Вторая часть (без горизонтальных линий) заполняется с лицевой и оборотной стороны через копировальную бумагу. [23]

Она служит отчетом кассира и является отрывной частью листа. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Страницы кассовой книги должны быть сброшюрованы, пронумерованы и заключены в отдельный переплет. На обороте последней страницы цифрами и прописью указывается количество страниц (листов) за подписью главного бухгалтера или другого уполномоченного лица.[24]

Ведомости (свободные листы) открываются для ведения и обобщения однородной учетной информации. Например, ведомость учета начисления — разработочная таблица износа (амортизации) основных средств за отчетный месяц, ведомость от грузки (реализации) продукции и т. п. Для обеспечения их сохранности они хранятся в отдельной папке.

Преимущество применения ведомостей (свободных листов) как и карточек, состоит в возможности заполнения их средствами вычислительной техники, т. е. можно полностью исключить ручной способ заполнения. Ведомости (свободные листы), машинограммы, магнитные ленты, магнитные диски, дискеты и иные машинные носители как учетные регистры удобнее группировать исходя из потребностей пользователей информации, представленной в этих учетных регистрах.[24]

Если предприятие применяет машинные носители, оно обязано изготовлять за свой счет копии таких учетных регистров, как и первичных документов на бумажных носителях для других пользователей, в том числе по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

По строению учетные регистры классифицируются по трем признакам исходя из порядка размещения бухгалтерских записей в соответствующих графах:

параллельного размещения;

последовательного размещения;

комбинированного размещения.[24]

Параллельное способ строение учетных регистров предусматривает размещение записей в процессе их регистрации по дебету и кредиту на одной линии (уровне), хотя сам регистр по строению может быть представлен в форме односторонней таблицы, двусторонней или многографной (штафельной). Применение соответствующей формы регистрации связано, прежде всего, с содержанием хозяйственной операции.

Комбинированный вариант предполагает использование обоих способов строения учетных регистров, в графах которых указывается корреспонденция счетов. Роль бухгалтера сводится к тому, чтобы правильно указать, к какому счету (дебету или кредиту) относится данная хозяйственная операция.[25]

По степени обобщения информации регистры делятся на синтетические и аналитические. Примером синтетического регистра служит Главная книга счетов, а аналитического — карточки складского учета.

По характеру регистрации бухгалтерских записей учетные регистры делятся на хронологические, систематические и комбинированные.

Примером хронологических регистров являются книга продаж и книга покупок, журнал регистрации операций.

Примером систематических регистров являются журналы-ордера, Главная книга счетов и др. [25]

Независимо от характера регистрации бухгалтерских записей общим правилом остается соблюдение равенства итога оборотов по дебету и кредиту хронологических регистров соответственно сумме дебетовых и кредитовых оборотов, исчисленных в систематических регистрах. Это так называемое «правило Мендеса».[25]

Дальнейшее развитие автоматизации учета расширяет рамки применения комбинированных учетных регистров, в которых оптимально сочетается использование хронологических и систематических записей

Примером комбинированного регистра является ведомость № 1, открываемая к счету «Касса», которая показана в табл. 4.

Таблица 4.

Ведомость № 1 по дебету счета «Касса» с кредита счетов за январь 2016г.

Сальдо на начало месяца 500 р.

|

Строка |

Дата или за какие числа |

90 «Продажи» |

91 «Прочие доходы и расходы» |

51 «Расчётные счета» |

57 «Переводы в пути» |

71 «Расчёты с подотчётными лицами» |

И.т.д. |

Итого |

|

1. |

05. 01 |

1800 |

12000 |

13800 |

||||

|

2. |

08 01 |

700 |

2500 |

9500 |

||||

|

3. |

09. 01 |

2000 |

9000 |

400 |

11400 |

|||

|

И.т.д. |

||||||||

По способу регистрации записей регистры делятся на два вида: составленные вручную и механизированным способом.

2.2. Пути совершенствования учётных регистров

В результате изучения учётных регистров и их применения на предприятиях, мы пришли к мнению, что это очень трудоемкая работа и необходимо выполнять её автоматизированным способом.

Построение автоматизированной обработки учетных данных на предприятиях базируется на следующих принципах:[26]

1. автоматизация процесса обработки учетной информации с момента ввода исходных данных, что позволяет получить результативную информацию в разрезах, определяемых системой учета, и в соответствующей форме при сохранении основополагающего для бухгалтерского учета принципа двойной записи;

2. перенос данных первичного учета в электронную форму, что позволяет информационные массивы, подобные накопительным и сводным регистрам учета, с целью последующей их обработки;

3. хранение условно-постоянной информации (констант) на машинных носителях, что ведет к возможности ее многократного использования и освобождению пользователей от трудоемкой работы по внесению этой информации в первичные, сводные и отчетные документы. Этот принцип предполагает использование информационно-справочных массивов, содержащих необходимую нормативную информацию;

4. автоматическое формирование промежуточных учетных регистров на основе использования массива первичной и справочной информации;

5. автоматическое формирование результатной и отчетной информации, обработка информации в диалоговом режиме.

На первом этапе выбирается конфигурация «1С: Предприятия», которая позволяет реализовать программное окружение, пригодное для выполнения необходимых задач тем или иным пользователям. Могут быть включены различные конфигурации, сочетание которых позволит автоматизировать ведение бухгалтерского учета, налогового учета, оперативного управленческого учета.[26]

Для каждой конфигурации подбираются: план счетов, вид объектов аналитического учета, состав используемых справочников, документов, отчетов и т.д. Остановимся на внедрении автоматизации бухгалтерского учета.

Настройку программы можно начать с плана счетов, который будет разработан в соответствии с рабочим планом счетов организации. В программу вводится 3-х значная нумерация синтетических счетов и 2-х значный код субсчета. План счетов в «1С: Бухгалтерия» имеет форму таблицы и представляет собой перечень счетов со следующими реквизитами: «Код», «Наименование», «Вал», «Код», «Заб», «Акт», «Субконто1», «Субконто2», «Субконто3».[26]

Для ведения учета необходимо собрать, сгруппировать в справочниках условно-постоянную информацию. Целесообразно заносить информацию по наиболее часто используемым объектам в справочники до ее использования в проводках и документах. При запуске впервые программа предлагает заполнить константы, в которых будут в дальнейшем храниться сведения об организации. Для этого следует ввести следующие данные в закладки:

1. Закладка «Организация»- указывают дату регистрации, краткое и полное название организации, юридический и почтовый адрес, рабочие телефоны.

2. Закладка «Коды»- указывают идентификационный номер налогоплательщика (ИНН), код (ОКОПХ) и наименование основного вида деятельности( отрасли ) предприятия, коды и наименование организационно-правовой формы (КОПФ) и формы собственности (КФС), код ОКПО.

3. Закладка «Банк»- указываются банковские реквизиты организации: номер счета, наименование банка, его местонахождение, корреспондентский счет, БИК.

4. Закладка «ГНИ»- указывают наименование органа государственной налоговой инспекции по месту регистрации.

5. Закладка «Ответственные лица»- указывают сведения (фамилия, имя, отчество) о руководителе, главном бухгалтере и кассире.[27]

Затем заполняем справочники: «Банковские счета»; «Налоги и отчисления» с указанием базы, заключенной в коде, ставки и счета; «Сотрудники», согласно штатному расписанию и списку работников; «Подразделения», где отметим, что учет будем вести по филиалам и меньшим структурным единицам: отделения, гараж и т.д.; «Стать затрат»- необходимый для учета затрат на производстве; «Контрагенты»; «Договора» и т.д. Именно в справочниках мы зададим нужные параметры объектов для систематизации и автоматизации учета.[27]

Затем для перехода к учету в «1С: Бухгалтерия» введем в «Журнал операций» остатки по счетам, если вводим учет с начала года , то по состоянию на 1 января. Остатки вводим с клавиатуры вручную.

Стандартные операции, а их большее количество в учете, а их большое количество в учете, отразим в «Журнале проводок». И в случае возникновения типовой операции, например приобретение материальных ценностей, реквизиты и проводки будут заполнятся автоматически при нажатии необходимых клавиш.

Также система включает набор документов в электронном виде типовой и единой для всех организаций формы по каждому разделу учета: учет операций по кассе, учет основных средств, учет материалов, учет затрат на производство, учет выпуска продукции и т.д.[28]

Автоматизированная система бухгалтерского учета имеет подсистему формирования отчетных (выходных) документов, данные которых систематизированы и отражены в установленных законодательством формах. По запросу пользователя формируются стандартные отчеты (оборотно-сальдовая ведомость, журнал-ордер и ведомость по счету, анализ счета и т.д.) и специализированные (кассовая книга, книга продаж, книга покупок и т.д.), а также внешние, регламентированные- это налоговые и бухгалтерские отчеты.[28]

Для получения стандартного отчета «Журнал-ордер и ведомость по счету» укажем значения следующих параметров:

1. период, за который необходимо сформировать отчет;

2. счет, по которому необходимо сформировать отчет;

3. составлять отчетом в целом по счетам или в разрезе субсчетов;

4. должны ли выводиться остатки на начало и конец периода, суммарные обороты за период т оборот с другими счетами по дебету и кредиту данного счета;

5. вариант отчета;

6. вариант детализации отчета.

Именно использование автоматизации всех участков учета позволит получить необходимую информацию для финансового менеджера, для руководства в нужное для них время и в разрезе интересующих их параметров объектов. Позволяет получить данные о состоянии имущества и обязательств на любую дату.

ЗАКЛЮЧЕНИЕ

Изучая выбранную нами тематику мы пришли к выводу что, учетные регистры — это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учета.

Все имеющиеся регистры можно подразделить по трем признакам: назначение, обобщение данных, внешний вид.

Практика организации бухгалтерского учета строится на сочетании различных учетных регистров. В Федеральном законе «О бухгалтерском учете» дается перечень возможных видов регистров бухгалтерского учета в виде бумажных и машинных носителей информации, применение которых в организациях обусловливается объемом и спецификой учитываемых объектов, массовостью хозяйственных операций, способом регистрации и обработки информации и т.п.

Распространённой формой учётных регистров являются карточки. Карточки бывают контокоррентные многографной формы и количественного учета. Контокоррентные карточки используются для учета расчетов с разными дебиторами и кредиторами, отдельными банками, с персоналом предприятия по прочим операциям. В частности, для отражения расчетов по предоставленным займам, в возмещение материального ущерба и пр.

Карточки бывают контокоррентные многографной формы и количественного учета. Контокоррентные карточки используются для учета расчетов с разными дебиторами и кредиторами, отдельными банками, с персоналом предприятия по прочим операциям.

Информация, представленная карточках, – это аналитический счет расчетов по каждому юридическому и физическому лицу.

Итоги аналитических счетов, полученные по результатам обобщения информации, содержащейся в карточках, должны быть равны соответственно начальному и конечному остатку, а также оборотам по дебету и кредиту объединяющего их синтетического счета.

Данные карточки ведутся материально ответственным лицом на основании первичных документов по движению конкретного вида материала в натуральных единицах измерения.

Контроль за сохранностью карточек обеспечивается путем их регистрации в специальном реестре, который ведется в бухгалтерии.

Карточки помещаются в специальную картотеку в порядке, определяемом спецификой учитываемых объектов.

Для совершенствования использования учётных регистров нами предложена автоматизация учётного процесса. Автоматизированная система бухгалтерского учета имеет подсистему формирования отчетных (выходных) документов, данные которых систематизированы и отражены в установленных законодательством формах. По запросу пользователя формируются стандартные отчеты (оборотно-сальдовая ведомость, журнал-ордер и ведомость по счету, анализ счета и т.д.) и специализированные (кассовая книга, книга продаж, книга покупок и т.д.), а также внешние, регламентированные- это налоговые и бухгалтерские отчеты.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты органов законодательной и исполнительной власти

- Налоговый кодекс РФ. Часть 1 от 31.07.1998 г. № 146-ФЗ (в редакции от 30.12.2006 г. № 268-ФЗ), Часть 2 от 05.08.2000 г. № 117-ФЗ (в редакции от 30.12.2006 г. № 268-Ф3).

- Федеральный закон «О бухгалтерском учете» от 6 декабря 2011 г. № 402-ФЗ (с изменениями на 28 декабря 2013 г.).

- План счетов бухгалтерского учета финансово-хозяйственной деятельности, утв. приказом Минфина РФ от 31.10.00 № 94н.

- Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утв. приказом Минфина РФ от 30.03.01 № 26н.

Учебники и учебные пособия

- Документооборот в государственных и муниципальных учреждениях. – М.: АБАК, 2013. – 336 с.

- Н.Д. Врублевский. Бухгалтерский управленческий учет. – М.: Бухгалтерский учет, 2015. – 400 с.

- О.В. Часова. Финансовый бухгалтерский учет. – М.: Финансы и статистика, 2014. – 544 с.

- В.М. Богаченко, Н.А. Кириллова. Курсы современного бухгалтерского учета. – Ростов-на-Дону: Феникс, 2016. – 480 с.

- А.Н. Борисов. Комментарий к Федеральному закону "О бухгалтерском учете". – М.: Юстицинформ, 2015. – 400 с.

- Л.В. Пономарева. Бухгалтерская отчетность организации. – М.: Бухгалтерский учет, 2015. – 384 с.

- В.М. Богаченко, Н.А. Кириллова. Бухгалтерский учет - это просто!. – Ростов-на-Дону: Феникс, 2013. – 382 с.

- Н.П. Кондраков, И.Н. Кондраков. Бухгалтерский учет и налогообложение в бюджетных учреждениях. – М.: Проспект, 2014. – 464 с.

- С.А. Сергеева. Теория бухгалтерского учета в таблицах и схемах. – Ростов-на-Дону: Феникс, 2013. – 192 с.

- Формы первичных учетных документов, регистров бухгалтерского учета. Методические указания по их применению. – М.: КноРус, 2014. – 144 с.

- Формы первичных учетных документов и регистров бухгалтерского учета. – М.: Рид Групп, 2014. – 160 с.

- Под редакцией Г.Ю. Касьяновой. План счетов бухгалтерского учета. Комментарий к последним изменениям. – М.: АБАК, 2014. – 104 с.

- В.М. Богаченко, Н.А. Кириллова. Бухгалтерский учет. Практикум. – Ростов-на-Дону: Феникс, 2013. – 400 с.

- Н.Г. Сапожникова. Бухгалтерский учет. – М.: КноРус, 2013. – 456 с.

- И.К. Татур. Бухгалтерский учет для неучетных специальностей. – М.: БГЭУ, 2015. – 416 с.

- А.С. Чечеткин, Е.Н. Клипперт. Организация учета и аудита. – М.: ИВЦ Минфина, 2016. – 256 с.

- Е.В. Галкина. Бухгалтерский учет и аудит. – М.: КноРус, 2014. – 592 с.

- Е.Н. Клипперт, А.С. Чечеткин. Организация учета и аудита. – М.: ИВЦ Минфина, 2016. – 256 с.

- В.М. Богаченко, Н.А. Кириллова. Бухгалтерский учет. Cборник задач и хозяйственных ситуаций. – Ростов-на-Дону: Феникс, 2013. – 368 с.

- В.М. Богаченко, Н.А. Кириллова. Бухгалтерский учет. Задачи и ситуации. – Ростов-на-Дону: Феникс, 2014. – 320 с.

- П.Я. Папковская. Теория бухгалтерского учета. – М.: Информпресс, 2014. – 264 с.

- Ламинская Е А; Смелик Р Г. Бухгалтерский Учет: Задания К Контрольной Работе И Формы Учетных Регистров. – М.: , 2015. – 24 с.

Приложение 1.

- Теория обучения и воспитания)

- Воспитание дружеских взаимоотношений дошкольников в труде

- Опыт промышленной политики в разных странах)

- Сетевая форма организации бизнеса (Роль сетевых компаний в развитии регионального потребительского рынка)

- Реклама как сигнал и как информация (ООО М)

- Процедуры несостоятельности (банкротства): понятие, цели и основания ведения

- Изучение аспектов права. Предмет, метод и принципы предпринимательского права

- Разработка стандартов сервиса для ресторана (Теоретические аспекты разработки стандартов сервиса для ресторана)

- Технология работы с иностранными гостями на предприятии общественного питания. Учет национальных и религиозных особенностей

- Опыт промышленной политики в разных странах

- Сетевая форма организации бизнеса

- Реклама как сигнал и как информация (кафе «Кишмиш»)