Сетевая форма организации бизнеса (Роль сетевых компаний в развитии регионального потребительского рынка)

Содержание:

ВВЕДЕНИЕ

На сегодняшний момент глобализации мировой экономики существенным образом влияет на условия формирования и развития потребительского рынка. Причем, огромное влияние на потребительский рынок, его структуру оказывают крупные сетевые компании, присутствие которых имеет тенденцию к росту. В связи с этим, в современных условиях особое значение приобретает:

- исследование процессов экспансии крупных сетевых компаний на региональных рынках,

- качества оценки позитивных и негативных последствий этого процесса.

Необходимо заметить, что в экономической политике страны, стратегических документах, целевых программах различного уровня и национальных проектах эти вопросы, а также возможные последствия наблюдаемых явлений не нашли должного отражения.

В связи с этим актуальность предложенного исследования продиктована следующим:

- необходимостью анализа последствий распространения сетевых компаний на потребительском рынке за последние годы;

- построения прогностических моделей на перспективу;

- необходимостью разрешения противоречий между:

-характером воспроизводства бизнес-структур и целями,

-преимуществами региональной экономической системы в целом;

- диспропорциями развития конкурентных рынков;

- недостаточным уровнем развития рыночной инфраструктуры;

- наличием ценовой и информационной асимметрии развития рынков;

- недостаточной проработанностью:

-вопросов соотношения уровня конкуренции,

-инвестиционной активности хозяйственных структур на рынках,

-проблем использования эффектов кооперации и конкуренции в совершенствовании региональной рыночной инфраструктуры;

- сложившейся практикой формирования и пространственной локализации (размещения) хозяйственных субъектов, не обеспечивающей задействование:

-комплекса условий,

-ресурсов,

-факторов производства в конкретных региональных условиях;

- отсутствием четких представлений в работах отечественных и зарубежных исследователей:

- о формах,

- о механизмах:

-устойчивого,

-безопасного,

-эффективного,

-конкурентоспособного функционирования,

- развития региональных хозяйственных систем в условиях глобализации,

- сетизации бизнеса на микро- и мезоуровне,

- конкурентного федерализма на мезо- и макроуровне,

- экономического развития страны;

- недостаточным использованием концепции, методологии устойчивого развития для решения проблем пространственного развития в условиях высокой поляризации уровней социально-экономического развития.

Таким образом, данное исследование направлено на:

- решение задачи исследования механизма и последствий влияния деятельности сетевых компаний на региональный потребительский рынок,

- его пропорции,

- соотношение концентрации спроса и предложения с учетом пространственной локализации рынков,

- отраслевой принадлежности и распределения их по секторам,

- на расширение методической базы для анализа устойчивого развития локальных рынков,

- выявление степени их открытости,

- возможной деформации в результате расширении сетевых компаний.

Международные розничные сетевые организации, в современном их понимании, появившиеся на российском потребительском рынке относительно недавно – в девяностых годах двадцатого столетия, прошли достаточно длинный путь своего развития.

При этом в экономической литературе до сих пор слабо освещены

вопросы, связанные с экономической природой понятия «сетевая розничная торговля». Торговой сетью принято считать «некоторое количество магазинов».

Данное определение не совсем точно раскрывает экономическую природу понятия «торговая сеть»: заявляется ориентация всех торговых объектов сети на один сегмент потребителей. В то же время, как сетевая структура может быть мультиформатной и может ориентировать свои торговые объекты на разные целевые аудитории потребителей.

Целью курсовой работы является изучение сетевой формы организации бизнеса.

Исходя из поставленных целей, были выполнены следующие задачи:

- изучить формы организации бизнеса;

- раскрыть сущность и преимущества сетевых форм ведения бизнеса;

- провести анализ сетевой формы организации бизнеса торговых компаний.

1. Сетевая форма организации бизнеса

1.1. Формы организации бизнеса

Для того, чтобы понять экономическую роль в обществе, необходимо знать правовую сторону организации фирм.

Рассмотрим три основных типа фирм, которые участвуют в получении прибыли.

Компания с одним владельцем

Компания с одним владельцем - это фирма, которая, как правило, является собственностью одного владельца. Он же один управляет ею, а также получает всю прибыль. Но при этом, только он отвечает по всем ее обязательствам. И таких компаний много. Причем, они не бывают большими и в основном, распространены в строительной индустрии и розничной торговле. Необходимо заметить, что как раз именно промышленные компании с одним владельцем составляют более 70% всех фирм, которые приносят федеральному правительству налоговую прибыль. Хотя эта прибыль составляет только 7% от общих поступлений.

Преимущества компаний с одним владельцем. Ну, например, открыть такую фирму очень просто, т.е. нужно просто зарегистрировать название фирмы. Что касается процесса ликвидации, то там тоже все легко. В этом случае владелец прекращает заниматься бизнесом и фирма исчезает.

Следующее преимущество заключается в том, что вся прибыль находится в руках одного владельца. Проще говоря, доход от такой формы предпринимательства облагается индивидуальным подоходным налогом.

И, еще одно преимущество – это то, что компания работает сама по себе и неподотчетна нанимателям или совладельцам. Вообщем, многие люди ценят эту независимость и уверены в том, что лучше вести собственное дело, которое может приносить и не такие большие деньги, но это лучше, чем работать на третьих лиц.

Недостатки компаний с одним владельцем. Самым серьезным недостатком является полная финансовая ответственность владельца компании. Вместе с тем, что владелец получает всю прибыль, он лично несет всю тяжесть потерь. При этом вся ответственность за компанию лежит на владельце. Это:

- долги,

- кредиты,

- судебные процессы,

- ущерб при невыполнении контрактов.

Ну и конечно, банкротство такой компании означает банкротство ее единственного владельца.

Партнерство

Партнерство - это объединение двух и более людей, которые ведут дело как совладельцы. Причем, эта форма организации бизнеса менее распространена. Например, она составляет только 7% от общего числа американских компаний. А их доля — это менее 4% от всех денежных поступлений и доходов в американском бизнесе. Эта форма организации бизнеса наиболее распространена в таких сферах, как [10]:

- юриспруденция,

- медицина,

- бухгалтерия.

Преимущества партнерства. Образование партнерства - это один из путей развития компании с одним владельцем. Ведь, два и более компаньонов, объединяют свои научные знания, опыт и финансовые ресурсы в одну более мощную и крупную фирму. Это разумеется лучше, чем две отдельные компании. Партнерства имеют налоговые преимущества перед корпорациями.

Недостатки партнерства. Один из недостатков - это неограниченная ответственность партнеров. В этом случае складывается следующая ситуация: каждый из партнеров несет ответственность за всю фирму. И потом, если фирма разоряется, то каждый из членов партнерства может потерять гораздо больше, чем он сам вложил в дело. По закону один партнер обязан в судебном порядке возместить убытки другим членам партнерства.

Еще одна проблема. Например, смерть любого из партнеров прекращает легальную деятельность фирмы. Уход партнера также создает проблемы. В такой ситуации, бывшие коллеги, либо третье лицо, обязаны выкупить его долю в фирме. Если какое-то время нет покупателя, то его вклад в дело замораживается. Причем, вклад нельзя забрать как наличные или вложить в другое дело.

Партнерства с ограниченной ответственностью. Для некоторых целей, например купли-продажи недвижимого имущества, создается особый вид партнерств. Этот вид партнерства называется партнерство с ограниченной ответственностью, который в отличие от предыдущего вида лишен вышеописанных неудобств. Партнерство с ограниченной ответственностью состоит из нескольких партнеров. Эти партнеры несут ответственность за организацию работы фирмы и имеют почти такой же статус как совладельцы обычного партнерства. Необходимо заметить, что эта форма организации предприятия включает в себя еще ряд партнеров с ограниченной ответственностью. Эти партнеры:

- вносят средства на организацию фирмы,

- получают прибыль,

- ответственность по обязательствам фирмы никогда не может превышать сумму, вложенную ими в дело.

Партнерство с ограниченной ответственностью обладает многими преимуществами корпорации, способными умножить капитал. Одновременно эта форма организации бизнеса сохраняет налоговые льготы партнерства.

Корпорации

Корпорация - это третья основная форма организации предприятия.

Корпорация организована как юридически независимый экономический объект. Причем собственность разделена на доли. Корпорация является основной формой организации больших фирм. Менее 20% всех американских компаний составляют корпорации. Однако на них приходится почти 90% всех денежных поступлений. При этом имеются и небольшие корпорации. Одна четверть от их общего количества дает доход менее 25 тыс. долларов в год.

Преимущества корпораций. Польза корпоративной формы организации большого бизнеса основывается на двух положениях [10]:

- экономическая система, независимая от ее владельцев;

- совладельцы корпораций имеют лишь ограниченную ответственность.

Стабильность и продолжительное существование выполняет юридическая независимость корпорации . Акционеры могут входить или покидать компанию по собственному желанию. Кстати, кредиторы и клиенты имеют дело с одним экономическим объектом, а не с рядом партнеров. Также корпорация обладает собственностью и заключает контракты от своего собственного имени, а не от имени совладельцев.

Ограниченная ответственность означает то, что акционеры не могут нанести ущерб больший, чем та сумма, которая была вложена ими в дело. Это тот случай, когда такая ситуация является наиболее существенной защитой акционера. Каждый человек имеет право вкладывать средства в несколько корпораций. Самое интересное, что при этом он ничем не рискует.

Таким образом, юридическая независимость и ограниченная ответственность делает корпорацию идеальным местом помещения капитала мелкими вкладчиками. Необходимо заметить, что в итоге получаются значительные суммы.

Недостатки корпораций. К слову, корпорации, как и другие формы бизнеса, имеют недостатки. Иначе все фирмы стали бы корпорациями. Одним из недостатков являются относительно высокие затраты и некоторые сложности при организации и прекращении деятельности корпорации. Учитывая, что каждый американский штат имеет свои законы, которые регулируют такую деятельность, можно утверждать, что образование корпораций не обходится без адвокатов, которым приходится выплачивать гонорары и вознаграждения. Эти затраты делают корпоративную форму организации предприятий не подходящей для многих мелких или временно организуемых компаний.

А самым большим недостатком в деятельности корпораций является двойное налогообложение: полученная прибыль облагается налогом с корпораций, затем прибыль выплачивается акционерам в виде дивидендов, а потом эти доходы подлежат индивидуальному подоходному налогообложению. Кстати, двойное налогообложение может быть очень высоким. Например, если федеральные налоги и налоги штата на корпорации изымают 40% прибыли фирмы в момент ее получения, то индивидуальный подоходный налог забирает еще 33% оставшейся суммы при выплате дивидендов. В результате, совладельцы фирмы получают только 40 центов от каждого доллара прибыли корпорации.

Бесприбыльные фирмы

В дополнение к компаниям с одним владельцем, партнерствам и корпорациям, которые имеют цель получение прибыли, можно присоединить бесприбыльные фирмы. К ним относятся [10]:

- церкви,

- колледжи,

- госпитали,

- общества милосердия,

- профсоюзы,

- клубы и т.д.

Эти организации, как правило, участвуют в:

- торговле,

- производстве товаров и услуг,

- обеспечении занятости.

Причем, многие бесприбыльные фирм имеют юридический статус корпораций. Имеется одно отличие – в бесприбыльных фирмах нет акционеров. В этом случае они управляются независимой группой попечителей, члены которой выбираются в соответствии с внутренними уставами и положениями этих организаций. К слову, в частном колледже, попечители выбираются выпускниками, факультетами, а иногда и студентами.

Некоторые бесприбыльные фирмы полностью зависят от пожертвований. Многие получают доходы от [14]:

- гонораров,

- продажи товаров,

- услуг.

Сюда можно также отнести:

- госпитали,

- театральные группы,

- издательства.

В случае, если бесприбыльная фирма получает в качестве пожертвований или доходов от продажи товаров и услуг больше, чем тратит, то закон обязывает вложить излишки в дело.

Кооперативы тесно связаны с бесприбыльными фирмами. Они образуются:

- потребителями,

- фермерами,

- рабочими фабрик для организации предприятий с целью извлечения взаимной пользы.

В отличие от бесприбыльных фирм кооперативы имеют право распределять полученную прибыль между своими членами. Например, доход кооперативного супермаркета в конце года может быть распределен

между членами кооператива, на основе их общих закупок в течение этого года. Однако, в отличие от обычных корпораций, кооперативы не всегда нацелены на получение прибыли. Образование кооператива, например, дает возможность потребителям:

- объединять свою покупательную способность,

- приобретать товары по оптовым ценам,

- дает возможность фермерам контролировать продажу сельскохозяйственной продукции.

Нормативное регулирование сетевого бизнеса осуществляется с помощью следующих законов:

- Гражданский кодекс РФ (ГК РФ) от 26.01.1996 №14-ФЗ — Часть 2, статья 1012 [1].

- Налоговый кодекс РФ от 28.12.2016 N 475-ФЗ [2].

- Закон РФ от 07.02.1992 N 2300-1 ( ред. от 03.07.2016 ) «О защите прав потребителей» [3].

- Закон РФ от 19.06.1992 N 3085-1 (ред. от 02.07.2013) "О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации" [4].

- Федеральный закон «О рекламе» от 13.03.2006 N 38-ФЗ ( в ред. от 05.12.2016 N 413-ФЗ) [5].

1.2. Цели и сущность сетевой формы организации бизнеса

Сетевая форма организации бизнеса имеет полную самостоятельность и юридическую независимость фирм, включенных в сеть. Они работают в сети на основании договоров. При этом, единая информационная сеть и ресурсная база обладают равными знаниями. Можно их использовать для принятия как управленческих, так и опережающих решений.

Основные цели создания сетей [20]:

- формирование общей ресурсной базы для снижения издержек ее эксплуатации и воспроизводства;

- создание:

- общей базы знаний,

- обмен необходимыми компетенциями

- предложение рынку более привлекательной ценности;

- распределение рисков между партнерами;

- максимизация совокупных доходов за счет возникновения сетевого системного эффекта.

Факторы устойчивости и эффективности сети:

- устойчивость информационных связей,

- согласованность действий участников сети,

В случае объединения компаний, имеющих одинаковое положение на рынке, обычно создаются координационные советы для решения наиболее важных вопросов или нанимают сетевого брокера, который осуществляет координацию их деятельности;

- наличие и исполнение внутрисетевых стандартов:

- должны быть определены бизнес-процессы, связанные с :

- обслуживанием клиентов,

- переработкой информации,

- принятием решений,

- мотивацией,

- внедрением инноваций и т.п.;

- доверие между участниками сети или внутрисетевая корпоративная культура. Необходимо заметить, что этот фактор часто является ключевым для достижения успеха.

Сети – это гибкие горизонтальные управленческие структуры, функционирующие за счет общей ресурсной базы. Причем, в этой базе ключевым является информационный ресурс.

Особенность сетевой структуры – ее ориентация на использование

активов партнеров по созданию потребительской ценности вместо сосредоточения всех необходимых активов внутри одной фирмы. При этом взаимодействие с партнерами строится на использовании рыночных механизмов, а не административных процедур. Первыми исследователями, наиболее четко описавшими сетевые формы организации крупного бизнеса, были Р.Майлз и Ч.Сноу (детальный обзор их работы выполнил В. Катькало [7]). Они предложили классификацию сетевых структур, в которой выделили 3 основные формы: внутреннюю, стабильную и динамическую. Сферы применения сетевых структур (по Майлзу и Сноу):

- внутренние и стабильные сети наиболее применимы в отраслях, где требуются высокие капитальные вложения;

- динамические сети более подходят для низкотехнологичных

отраслей с короткими циклами разработки продуктов и для развивающихся высокотехнологичных отраслей (электроника и биотехнология).

1.3. Сетевые формы интеграции бизнеса

По мере развития и усложнения межфирменных связей жесткие формы интеграции, основанные на владельческом контроле и пирамиде подчинения, замещаются мягкими, сетевыми формами интеграции, основанными на взаимной выгоде сотрудничества.

Понятие «сеть» может быть определено следующим образом: посредством понятия «связи» или через родовое понятие «группа агентов». К первому типу определений можно отнести следующее. Межфирменная сеть – совокупность:

- устойчивых,

- многосторонних,

- регулярно воспроизводящихся формальных и неформальных взаимосвязей между фирмами

Причем они основаны на совместном использовании специфических ресурсов. Сеть предполагает выработку совместной стратегии адаптации фирм к изменениям во внешней среде. При этом она основана на объединении конкретных ресурсов экономических субъектов в интересах реализации этой общей стратегии [7]. Как показано в [Третьяк, Румянцева, 2003, с. 28], «многочисленные объяснения межфирменных сетей в зависимости от целей и направлений исследований отличаются как по используемой терминологии, так и по выделенным акцентам» [25].

Можно определять сеть через понятие «группа агентов», делать ударение на их внимание к формальной независимости.

Сеть - группа формально независимых экономических агентов, связанных между собой:

- отношениями доверия,

- выгодностью сотрудничества,

- длительными и устойчивыми кооперационными и информационными связями.

Принципиальное отличие сетевых от ранее рассмотренных форм интеграции - это отсутствие прямых связей по капиталу между участниками сети. Причем это не исключает, однако, наличия у них имущества, находящегося в общей собственности.

Выгодность сотрудничества может быть обоснована возможностью совместного решения общих задач, совместного использования ресурсов, сложившимися и доказавшими свою эффективность в прошлом рутинами взаимодействия и/или «эффектом запирания». Связь между длительностью межфирменного взаимодействия и специфичностью используемых ресурсов имеет две стороны:

- вложения в специфические активы стимулируют долгосрочный характер отношений,

- длительность сотрудничества приводит к приобретению общих специфических знаний и компетенций, существенно облегчающих взаимодействие.

К числу ведущих факторов возникновения сетевых структур можно отнести:

- эффект масштаба от использования общих, в том числе дополнительных ресурсов;

- взаимное обогащение знаниями - формирование не явных:

- организационных,

- знаний

- компетенций;

- защиту вложений в специфические активы с помощью заключения долгосрочных контрактов;

- защиту от неопределенности внешней среды посредством выстраивания стабильных отношений и замещения формальных норм условными;

- сравнительные преимущества во взаимодействии с внешней средой за счет объединения ресурсов и/или усиления рыночной власти.

Дополнительный толчок интенсификации процессов формирования сетевых структур дало развитие информационно-коммуникационных технологий. Эти технологии дают возможность не только быстрого обмена информацией, но и:

- отделения производства от офисов,

- разделения производственного процесса на составляющие,

- локализации в различных частях мира [26].

Согласно Н. Флигстину, стабильный рынок характеризуется сетевыми отношениями между преобладающими предприятиями на основе информационных связей. Эти предприятия «формируют свое поведение по отношению друг к другу с целью убеждения преобладающих предприятий не вступать в прямую борьбу друг с другом и получить гарантии того, что предприятия-претенденты не станут разворачивать ценовую конкуренцию» [16].

Учитывая, что сетевые связи обладают устойчивостью, можно говорить о структуре каждой конкретной сети, которая определяет:

- центры и способы координации,

- распределение власти,

- отношения зависимости,

- способы извлечения ценности.

Важно отметить, что система распределения власти в той или иной сети опирается как на переговорную силу участников, так и на локальную культуру сети. Причем, одновременно определяет социальные отношения между ее участниками [16]. Постоянные участники создают и поддерживают правила взаимодействия в сети.

К общим преимуществам сетевой формы интеграции относятся:

- высокая степень самостоятельности участников сети. Это является мощным стимулирующим фактором;

- возможность обновления вида сети при изменении запросов потребителей или перестройке технологических цепочек.

Оборотной стороной этих достоинств являются:

- конкуренция между участниками сети по поводу распределения общих результатов деятельности;

- сохраняющаяся противоположность информации о процессах, протекающих в границах фирм-участниц.

Необходимо заметить, что это, как правило, отрицательно влияет на уровень доверия между участниками сети и нередко оборачивается ее распадом из-за враждебного поведения отдельных партнеров.

Майлз и Сноу делят сетевые структуры на внутренние, стабильные и динамические. К внутренним сетям они относят [23]:

- внутрикорпоративное взаимодействие, применяющее ценовой способ координации;

- стабильные сети характеризуются устойчивым составом партнеров;

- динамические - конкуренцией поставщиков за выполнение заказов центрального агента сети [Miles, Snow, 2003].

Как видим, здесь одновременно применяются два критерия:

- наличие владельческого контроля (внешние и внутренние сети),

- постоянство состава участников (стабильные и динамические

сети).

В исследованиях встречаются различные подходы к типологизации сетей. Так, [Олескин, 2013] предлагается деление сетей на плоские и объемные. К плоским относятся сети, все участники (узлы) которых равны по значимости. Проще говоря, такие сети не имеют даже частичных лидеров. В объемных (трехмерных) сетях, напротив, присутствуют [9]:

- частичные лидеры с лидерскими правами,

- ограничены:

- конкретными ситуациями,

- областями деятельности,

- задачами [Олескин, 2013].

В [Попов, Третьяк, 2008] подразделяются все сети на [11]:

- самоорганизующиеся, которые возникают снизу, на местном рынке, на базе взаимодействия,

- сознательно создаваемые «стратегические сети»,

- сети создания стоимости.

В свою очередь, в [Шерешева, 2006] представлены следующие виды сетей [19]:

- стратегические альянсы,

- сети создания стоимости,

- фокальные,

- динамические сети поставок,

- виртуальные организации.

Можно предложить совсем другой подход к построению типологии сетей. Причем сети основаны не на строгой классификации, а на попытке выделения абстрактно-идеальных конструкций. Также можно говорить о следующих формах сетевых структур:

- цеха,

- альянсы,

- кластеры,

- партнерства,

- цепи,

- концентрические сети.

Конкретные сетевые структуры могут обладать чертами нескольких конструкций, а могут существовать и в «чистом» виде. Можно попробовать дать характеристики всем формам сетей.

Сети-цеха - объединение независимых агентов, производящих однородную продукцию (товары, услуги). В основе такого объединения лежат задачи пробивание общих интересов и контроль рынка. Как правило, члены сети, сохраняют свою экономическую и юридическую самостоятельность. Также устанавливают общие стандарты [27]:

- требования к технологиям производства и продвижения,

- требования к качеству продукции,

- требования к способам реализации,

- ценовые ориентиры,

- условия входа на рынок.

Все это необходимо для того, чтобы обеспечить возможность извлечения квазиренты (существенное превышение прибыли фирмы по отношению к прибыли конкурирующей фирмы вследствие более высокой эффективности производства или других местных условий).

В качестве примеров такого типа сетей можно привести компании, которые объединены в:

- саморегулируемые организации;

- ассоциации производителей определенного вида продукции;

- картельные объединения;

- национальные территории,захватывающие определенные виды бизнеса на конкретной территории.

Цеховая организация бизнеса имеет два преимущества:

- преимущество для общества в целом (потребителей),

- преимущество для участников сети.

Преимуществом для общества является контроль качества производимой продукции и коллективная ответственность поставщиков.

Преимущества для участников выражается в:

- возможности извлечения дохода из ограничения конкуренции,

- объединении ресурсов для защиты общих интересов,

- усилении рыночной власти,

- возможности пользоваться общими привилегиями.

Сети-альянсы - объединение независимых агентов, производящих однородную продукцию (работы, услуги). Целью является:

- совместное использование ресурсов,

- инфраструктура,

- усиление рыночной власти.

В качестве примеров можно привести:

- альянсы авиакомпаний, предлагающие объединение маршрутов и использующие общий фонд воздушных судов,

- альянсы телефонных компаний, работающих на разных территориях;

- альянсы таксопарков, использующих общий фонд машин, систему Skype.

Объединяемые ресурсы могут быть:

- однородными:

- воздушные суда,

- компетенции,

- дополнительными:

- маршруты,

- радиочастоты,

- технологии,

- знания,

- доступ на конкретный рынок.

Компании, объединяющиеся в альянсы, получают ряд преимуществ:

- преодоление барьеров входа на определенный, чаще всего территориальный сегмент рынка;

- экономию на масштабе;

- снижение рисков сбоев в работе;

- экономию издержек рыночной координации;

- повышение эффективности вследствие объединения взаимодополняющих ресурсов.

Вместе с тем объединение в альянсы способны образовывать риски сбоев в результате жестокого поведения отдельных участников и увеличения издержек коллективного принятия решений. В результате, устойчивость альянса зависит от тех выгод, которые он приносит своим участникам, и от степени доверия между ними.

Сети-кластеры - это группа сконцентрированных по территориальному признаку и взаимодополняющих друг друга организаций, которые используют общие ресурсы, в том числе общую инфраструктуру и знания.

М. Портер [12] определяет кластер как «сконцентрированные по географическому признаку группы взаимосвязанных компаний, специализированных поставщиков, фирм в соответствующих отраслях, а также связанных с их деятельностью организаций (университетов, агентств по стандартизации, торговых объединений и пр.) в определенных областях, конкурирующих, но вместе с тем и ведущих совместную работу» [Портер, 2001].

В качестве российского примера индустриального кластера можно привести лесопромышленные кластеры, которые, как правило, включают в себя:

- леспромхозы,

- лесопилки,

- целлюлозно-бумажные комбинаты,

- сбытовые компании,

- железнодорожные ветки,

- образовательные учреждения профессиональной подготовки. Известные примеры зарубежных кластеров:

- автомобильный кластер Детройта, включающий в себя не только автомобильные заводы, но и специальные учебные заведения, которые в обязательном порядке готовят специалистов различной квалификации для автомобильной отрасли;

- кластер по производству модной одежды и аксессуаров в Северной Италии;

- кластер по производству хирургического инструмента в Пакистане.

По мнению Портера, отличительной чертой кластеров является сочетание кооперации и конкуренции: фирмы сотрудничают и одновременно соперничают друг с другом. Например, конкурируют на рынках товаров и факторов производства, но одновременно кооперируются для пробивания своих интересов. Это возможно в случае получения правительственного финансирования, а также при освоении новых рынков и технологий. Кластеры условно можно разделить на две группы [12]:

- преимущественно вертикальные (основанные на взаимном дополнении компаний)

- преимущественно горизонтальные (основанные на общей инфраструктуре).

Историческим аналогом современных кластеров служат местные (региональные) рынки. Региональные рынки утрачивают свою изолированность, становятся территориальными сегментами более крупных рынков по мере:

- развития инфраструктуры межрегиональных и межгосударственных хозяйственных связей,

- глобализации экономики и становления международного рынка товаров,

- услуг и факторов производства (включая знания).

Кластеризация в этом смысле представляет собой стремление возрождения региональных сетей как относительно замкнутых образований. Причем, они являются составной частью глобального разделения труда и глобальных рынков.

К числу преимуществ кластеров можно отнести [6]:

- возможность получения выигрыша от распределения затрат на поддержание и развитие общих для многих компаний ресурсов;

- географическую близость, которая:

- снижает затраты времени и ресурсов на доставку:

- сырья,

- материалов,

- комплектующих;

- личные связи как основу доверия;

- формирование специфических компетенций региона) [Бондаренко, 2015].

Кроме специфичности полномочий (человеческого капитала региона) и специфичности отношений (социального капитала региона) в кластере проглядывается специфичность местоположения как основа получения дополнительной добавленной стоимости.

Сети-партнерства - это объединение деятельности и капиталов экономических агентов. Причем они основаны на юридически оформленном соглашении о совместном участии в реализации проекта с определением:

- способов ведения общих дел и принципов распределения расходов,

- рисков,

- выгод,

- убытков.

В юридической терминологии такого рода соглашение называется договором о совместной деятельности. Это типичный вид доверительной сделки, т.е. сделки, основанной на доверии. В неоинституциональной теории используется понятие «отношенческий контракт» - долгосрочный взаимовыгодный контракт, определяющий только:

- общие условия и цели взаимоотношений сторон,

- механизмы принятия решений,

- разрешения конфликтов.

Причем в этом договоре неформальные условия преобладают над формальными.

Партнерства представляют собой самую старую из всех форм

совместного ведения коммерческой деятельности. В самом начале они были рекомендованы для организации торговых экспедиций, участники которых самостоятельно занимались коммерческой деятельностью и сохраняли свою имущественную обособленность. Но при этом несли полную имущественную ответственность по общим обязательствам. Согласно современному законодательству, участники простого товарищества несут договорную ответственность по его обязательствам, которые, разумеется, вытекают из совместной предпринимательской деятельности.

Основное отличие партнерства заключается в наличии общего договора, который определяет:

- права и обязанности участников,

- способы координации совместной деятельности.

В качестве примера международного партнерства можно привести объединение европейских авиастроительных компаний на основе добровольной интеграции - зарождение корпорации Airbus. История превращения Airbus из партнерства в единую организацию достаточно типична, поскольку отношенческий контракт с его иерархическим управлением представляет собой последнее звено на пути между контрактными отношениями и фирмой.

2. Роль сетевых компаний в развитии регионального потребительского рынка

2.1. Теоретические аспекты сетевой организации торговых компаний

Сетевая форма организации торговли - это способ управления и организации розничной торговли. Причем ряд торговых предприятий разного формата с одной и той же специализацией разных подгрупп товаров:

- используют общую торговую инфраструктуру,

- имеют общую стратегию развития сети, реализуемую в рамках единой торговой политики,

- имеют один торговый знак,

- управляются из единого административного центра.

Сетевая розничная торговля является сектором рынка розничной торговли. Как правило, она представляет собой совокупность предприятий торговли разной формы. Она также объединяется в единую сеть и использует преимущества сетевой формы ее организации.

В основе организации сетевой торговли в современных условиях лежит интеграция, которая объединяет предприятия оптовой и розничной торговли. Причем она способствует межрегиональному распространению крупных торговых предприятий. Все это, возможно за счет расширения сферы размещения их основных рынков.

Преимущества сетевой торговли заключаются в следующем [29]:

– размещение товара с изменением пространства возможно с учетом территориальных сегментов целевого рынка,

– в соответствии с потребительскими предпочтениями возможно:

- изменение ассортимента товаров,

- формирование разнообразного ассортимента по конкурентоспособным ценам,

– размеры сетей позволяют:

- закупать большие партии товаров,

- получать при этом максимальные скидки,

- экономить на транспортных расходах.

– за счет привлечения квалифицированных специалистов позволяют избежать многих недостатков централизация и высокий уровень управления всей коммерческой деятельностью. Причем эти недостатки могут быть характерными для отдельного магазина,

– с учетом повышения эффективности возможна диверсификация видов деятельности,

– снижение затрат на единицу товара:

- за счет экономии на издержках по стимулированию сбыта,

- за счет рекламы, выгодной для своих магазинов,

- за счет отнесения расходов на большое количество товара,

– способность объединить функции оптовой и розничной торговли,

– сети создают все условия своим магазинам, чтобы они могли с учетом местных потребительских вкусов успешно вести конкурентную борьбу.

Необходимо отметить, что в развитых странах торговыми сетями захвачено все рыночное пространство. Разные другие розничные точки (маленькие магазинчики, лавки) занимают не более 4 % рынка. В Европе сетевая торговля контролирует 70–75 % розничного товарооборота, а в России – на уровне 20–30 %.

Основными условиями создания розничных торговых сетей являются:

– централизация коммерческой деятельности по закупкам товаров;

– концентрация аппарата управления сетью в едином центре;

– внедрение количественно-стоимостного учета в торговой сети;

– сокращение коммерческих функций в магазинах и передача их менеджерам центра;

– использование методов штрихового кодирования;

– внедрение информационной системы, которая соответствует

задачам выбранной модели управления,

– оснащение магазинов, входящих в сеть, современными контрольно-кассовыми машинами.

Сетевая торговля характеризуется:

- современными форматами магазинов,

- определяемым ассортиментом,

- размером торговой площади,

- формами и методами обслуживания.

В настоящее время бурно развиваются новые форматы магазинов, современные торговые центры и огромные торговые центры. При этом предприятия розничной торговли оснащены передовыми технологиями ведения бизнеса, а также размещаются на площадях со всеми условиями для ведения бизнеса. Все это не может не отразиться на конкурентной борьбе, которая начинает усиливаться и ведется не только в ценовом диапазоне.

Сетизация может быть рассмотрена как среда для экономической деятельности, «в которой любая компания или индивид, находящиеся в любой точке экономической системы, могут контактировать легко и с минимальными затратами с любой другой компанией или индивидом по поводу совместной работы, для торговли, для обмена идеями и ноу-хау или просто для удовольствия».

Или можно сказать, что сетизация (создание сетевых структур) представляет собой, по сути, отказ от вертикальной иерархии бюрократической организации, создание вместо функциональных структур независимых рабочих групп, переход к горизонтальным структурам организации и замену в значительной степени административных отношений контрактными (договорными).

Торговая сеть представляет собой гибкую, устойчивую структуру взаимосвязи фирм и корпораций, позволяющую привлекать новых партнеров. Торговая сеть, как перспективная организационная форма розничной торговли, характеризуется [18]:

- четко выстроенной логистической схемой, объединяющей:

- функции маркетинга,

- закупки,

- пополнения запасов,

- сбыта.

- высокой конкурентоспособностью, приведшей к эффективной

организации управления.

Создание торговой сети – закономерный путь расширения бизнеса в розничной торговле. Одновременно он дает возможность получения значительной прибыли и поддержания сильных позиций на рынке в условиях возрастания конкуренции и глобализации торговой деятельности. Становление и развитие сетизации (создание сетевых структур) в глобальной экономике обоснованно:

– финансовой глобализацией, которая необходима для совместной разработки и кооперирования производства и сбыта продукции. Причем создается предприятиями многих стран, которые действуют на одном сегменте рынка;

– информатизацией, которая позволяет:

- оперативно учитывать и прогнозировать спрос и предложение на мировом рынке,

- управлять множеством предприятий в разных регионах и странах как единым комплексом;

– быстрым расширением ассортимента продукции и альтернативных технологий;

–сокращением их жизненного цикла;

–переходом от массового к серийному и индивидуальному производству на насыщенном рынке с различными запросами,

–преобразованием продуктовой технологической специализации в обслуживание определенных сегментов рынка;

– сокращением среднего размера предприятий в результате

привлечения, специализации на основной власти с освобождением от:

- вспомогательного,

- обслуживающего,

- непрофильного основного производства;

– увеличением среднего размера фирм, в том числе в результате увеличения доли институциональных инвесторов:

- инвестиционных,

- пенсионных,

- страховых фондов,

– публичных компаний.

Торговые сети активно влияют на рынок. Сети имеют возможность широко внедрять:

– новые инновационные продукты,

– процессы и услуги,

– осваивать новые рынки и завоевывать новые сегменты потребительского рынка.

Таким образом, процесс эволюции зарубежных сетевых компаний потребительского рынка можно представить в виде некоторых этапов (приложение 1).

С переходом российской экономики на рыночные принципы хозяйствования изменились подходы к построению сетевых форм организации розничной торговли. За последние годы потребительский рынок России претерпел кардинальные изменения, связанные, прежде всего, с:

- резким сокращением неорганизованной торговли,

- стремительным и масштабным развитием сетей предприятий розничной торговли и общественного питания,

- возникновением острой конкуренции между крупными отечественными и глобальными международными сетями [24].

Процессы развития сетевых форм организации бизнеса на потребительском рынке, как правило, сопровождались постепенным его территориальным захватом и вытеснением с рынка большого количества самостоятельных, независимых предприятий. Первоначально на потребительском рынке появились розничные торговые сети, в последующем стали появляться сетевые предприятия общественного питания и сферы услуг.

Специалисты Департамента консалтинга РИА «РосБизнесКонсалтинг» выделяют следующие этапа развития российской торговли [17].

Первый этап (1994–1998 гг.). В этот период во всех регионах России стали появляться и активно развиваться продовольственные рынки на фоне:

- общего спада промышленного производства,

- падения уровня жизни населения

- сокращения оборота розничной торговли.

Распространенным явлением был переход от оптовой торговли к розничной. В это время в розничном товарообороте преобладали импортные товары. И тогда появились первые отечественные компании, с которых началось развитие сетевой торговли («Седьмой Континент», «Патерсон», «Лента» и др.). На российский рынок вошла первая иностранная сеть «Рамстор» (Турция).

Первой формой сетевой торговли стали дорогие супермаркеты, основную часть которых составляли представители высокого сегмента среднего класса и выше. Что интересно, сетевая торговля не оказывала влияния на поставщиков и производителей в тот период. И конечно доля сетевой торговли была совсем мала (менее 1 %).

Развитие сетей на первом этапе остановилось в результате финансового кризиса 1998 г. В итоге стратегия развития сетевой торговли кардинально изменилась – начался переход от дорогих супермаркетов к дискаунтерам (магазин, занимающийся продажей товаров длительного пользования, в основном бытовой и электронной техники по сниженным ценам и без дополнительных услуг для покупателей).

Второй этап (1998–2000 гг.). Характеризуется резким сокращением

импорта продуктов питания и ростом внутреннего российского производства. Стало заметно резкое сокращение доходов среднего класса. Существующим сетям пришлось срочно пересмотреть свою политику и снизить торговую наценку, и одновременно расширить ассортимент товаров отечественного производства. Пришло время осваивать торговый формат «дискаунтер», рассчитанного на население с уровнем дохода средним и ниже среднего:

- «Копейка»,

- «Пятерочка»,

- «Дикси»,

- «Магнит».

Также быстро стало увеличиваться количество региональных продуктовых сетей. При этом, региональное развитие реализуется как за счет регионального расширения столичных сетей, так и появления местных торговых компаний.

В это время доля сетевой торговли превысила 1 %. На рынке присутствовали только российские торговые сети и практически отсутствуют иностранные игроки.

Третий этап (2000–2005 гг.). Этот этап знаменит массовым выходом на российский рынок иностранных сетей, усилением конкурентной борьбы. Например, если на втором этапе между собой конкурировали российские компании, то на данном этапе в борьбу включились ТНК. Активная деятельность зарубежных сетей в России встряхнула региональное расширение федеральных сетей. И как следствие, увеличилось количество сделок по слияниям и поглощениям в регионах. Появились новые форматы (гипермаркет, «cash & carry»). Этот период известен конфликтами торговцев с поставщиками и производителями. В связи с этим правила на рынке начинают определять именно сети, а не производители. Торговые сети начали осваивать новые инструменты финансирования: облигационные займы, кредиты. Розничная торговля становится одной из наиболее развитых

современных российских отраслей - доля сетевой розницы выросла в

2000–2005 гг. до 24 %.

С 2004 г. стал увеличиваться рост оборота иностранных продавцов на российском рынке. Но разница в приросте не превышала 10 %, благодаря чему их доля в общем обороте сетевой розницы сохранялась на уровне 20 %.

По данным консалтинговой компании «A. T. Kearney», ежегодно публикующей «Глобальный индекс развития розничной торговли» (GRDI),

Россия занимала одно из первых мест среди развивающихся стран по

привлекательности для входа мировых розничных сетей.

Четвертый этап (2005–2008 гг.). Этот этап ознаменован тем, что началось бурное развитие российской розничной торговли. Стали появляться группы компаний-продавцов с оборотом более 1 млрд долларов. Ритейлеры активно привлекают внешнее финансирование в качестве финансовых инвесторов:

- облигационные займы,

- банковские кредиты,

- инвестиционные фонды.

Повысилась активность регионального развития как больших, так и средних сетей. Ведущие игроки рынка стали развивать мультиформатную стратегию. Увеличивается количество торговых площадей за счет строительства торговых и торгово-развлекательных центров.

На данном этапе рынок сетевой розничной торговли перешел в другую стадию, для которой были характерны [8]:

- увеличение доли непродовольственных товаров в совокупном объеме продаж;

- обострение конкуренции;

- структурная оптимизация крупных торговых сетей;

- увеличение объема сделок M&A;

- усиливающийся дефицит торговых площадей;

- неравномерное региональное развитие продаж;

- резкое увеличение количества мультиформатных сетей.

С 2008 г. начался пятый этап, на который значительное влияние оказал мировой экономический кризис и его последствия.

Его проявлениями в розничной торговле стали:

- сокращение потребительского спроса,

- снижение прибыльности отрасли,

- разорение мелких компаний,

- диверсификация,

- концентрация внимания на проблеме снижения издержек в рамках существующих розничных торговых сетей.

На некоторое время приостановился процесс распространения со стороны крупных иностранных ритейлеров (в частности, американской сети «Wal-Mart» и французской «Carrefour»).

Российские сети пытались пережить кризис и его последствия, кто как мог. Например, для некоторых продавцов это время новых возможностей по осуществлению своих планов, а большинство компаний оказалось на грани выживания. В период кризиса долговая нагрузка многих региональных сетей росла. При этом возможности рефинансирования бизнеса в условиях кризиса сокращалась и приближалась к величине долга.

Региональные сети стали поглощаться крупными сетями в связи с ростом долговой нагрузки и фактическим отсутствием источников финансирования. Шансы на выживание остались только у:

- частных магазинчиков с постоянным небольшим кругом покупателей,

- неконтролируемых рынков,

- крупных сетевых ритейлеров.

Заключительным этапом финансового кризиса стала монополизация розничной торговли. И это привело к снижению закупочных и увеличению розничных цен на российских рынках.

В настоящее время можно выделить три основных типа торговых сетей, которые очень распространены в России: глобальные, федеральные и локальные (региональные) (табл. 1). Основным критерием для определения типа сети является географическое распределение торговых точек сети и объем ее оборота.

Кроме различных форм интеграции, сетевые организации потребительского рынка можно классифицировать с точки зрения применяемой модели управления.

Таблица 1

Основные типы торговых сетей в России

|

Тип сети |

Описание сети |

Типичные представители |

|

Глобальная |

Торговая сеть, работающая на рынках нескольких стран; оборот сети формируется рядом стран; количество торговых точек в разных странах сопоставимо |

X5 Retail Group», «Auchan», «Metro C&C» |

|

Федеральная (национальная или общероссийская) |

Российские компании, существляющие деятельность в ряде федеральных округов России; оборот сети формируется за счет нескольких ФО; количество торговых точек в разных ФО сопоставимо |

«М агнит», «Дикси», «Копейка», сети ГК «Виктория» |

|

Локальная (региональная или местная) |

Компании, работающие в рамках одного или нескольких регионов (городов) или в пределах одного федерального округа |

ГК «Пирамида», «МАН», «Азбука вкуса», «Кора», «Мари я-Ра» |

При сетевой организации розничной торговли могут применяться различные модели управления, имеющие определенные преимущества и недостатки (табл. 2).

Также при формировании стратегии развития сетевых организаций розничной торговли потребительского рынка, необходимо учитывать тип и специфику конкретной торговой сети. В основу классификации предприятий сетевой розничной торговли могут быть положены различные критерии. Эти критерии можно отнести к предприятиям различного типа с различными показателями. Их основная цель в этой ситуации - учет специфики при формировании стратегии развития (табл. 3).

Если же рассматривать сетевых продавцов продовольственных товаров с точки зрения ценового уровня, то возможна следующая классификация:

– премиум-класс – «Азбука Вкуса», «Глобус Гурмэ», «Калинка Стокманн», «Седьмой континент 5 звезд»;

– средний класс – «Седьмой континент», «Алые паруса», «Перекресток», «Патэрсон»;

– масс-маркеты – «Spar», «Billa», «12 месяцев»;

– нижний сегмент – «Магнит», «Копейка», «Ашан» [22].

Освоение отечественными компаниями верхнего ценового сегмента можно признать существенной стремлением на российском рынке розничной торговли продовольственными товарами. Дело в следующем: иностранные торговые сети, работающие в России, ориентируются, по-видимому, на массового потребителя с невысокими доходами. Они преследуют определенную цель: просто хотят «отучить» от оптовых рынков крайне низкими ценами. Если принять во внимание, что конкуренция с крупными иностранными игроками оказывается тяжелой ношей для некоторых российских компаний, то им, по всей видимости, придется ориентировать свои магазины на более обеспеченные слои населения.

Таблица 2

Модели управления сетевыми формами организаций потребительского рынка

|

Название модели |

Характеристика |

Преимущества |

Недостатки |

|

Инвести- ционная |

Основана на создании инвестирующего и объединяющего финансового центра с самостоятельными объектами хозяйствования |

Задачи управления в центре упрощены, а предприятия, входя- щие в сеть, могут быть более инициативными в коммерческой деятельности |

Отсутствие согласованности в закупочной деятельности и зависимость от качества работы коммерческих служб |

|

Холдинго- вая |

Центр определяет закупочную политику, но объекты торговли самостоятельны в оперативном управлении. |

Обеспечивает более гибкое управление торговыми предприятиями |

Высоки е издержки из-за большого ап - парата управления |

|

Централи- зованная |

Единый центр управления делегирует руководителям предприятий функции, минимально необходимые для участия в операциях, связанных с заказом, инвентари зацией и переоценкой товаров |

Использование такой модели по- зволяет снизить издержки и более эффективно ис- пользовать аппарат управления при его концентрации в едином центре |

Возможны пробле- мы в координации и согласованности действий как между отдельными пред- приятиями, входя- щими в сеть, так и предприятиями и центром |

|

Лоточная |

Основана на полной концентрации управления в центре и практически полном отсутствии функций управ-ления на предприятиях сети. Информационная система находится в центральном офисе, здесь же сосредоточен весь аппарат управления |

Централизация власти и финансов, полная согласован-ность действий и стандартизация услуг |

Отсутствие воз- можности опера- тивного управле- ния, при крупной сетевой организа- ции невозможность принятия быстрого решения |

|

Гибридная |

Применение нескольких моделей управления одновременно |

Позволяет использовать все преимущества централизованно- го управления |

Предоставляет воз- можность некото- рым предприятиям сети самостоятель- но принимать реш-ния |

Таблица 4

Классификация розничных торговых сетей

|

Критерий классифи- кации |

Классификация в рамках критерия |

Характеристика |

|

Географический охват |

Местные (локальные) торговые сети |

Дислоцируются на территории одного района (населенного пункта) |

|

Региональные торговые сети |

Осуществляют деятельность на территории одного (двух) регионов |

|

|

Национальные торговые сети |

Оперируют в большинстве регионов страны |

|

|

Международные торговые сети |

Имеют зарубежные филиалы (торговые сети) |

|

|

Глобальные торговые сети |

Осуществляют деятельность в нескольких странах, на разных континентах |

|

|

Товарооборот |

Особо высокий |

Более 1 000 млн долл. США в год |

|

Высокий |

От 500 до 1 000 млн долл. США в год |

|

|

Средний |

От 100 до 500 млн долл. США год |

|

|

Низкий |

До 100 млн долл. США в год |

|

|

Общая торговая Площадь сети |

Особо большая |

Более 300 000 кв. м |

|

Большая |

От 150 000 до 300 000 кв. м |

|

|

Средняя |

От 50 000 до 150 000 кв. м |

|

|

Малая |

От 15 000 до 50 000 кв. м |

|

|

Особо малая |

До 15 000 кв. м |

|

|

Количество торговых объектов |

Особо крупная |

Более 1 000 торговых объектов |

|

Крупная |

От 300 до 1 000 торговых объектов |

|

|

Средняя |

От 150 до 300 торговых объектов |

|

|

Малая |

До 150 торговых объектов |

|

|

Товарная специализация |

Узкоспециализированные торговые сети |

В ассортименте свыше 90 % составляют товары одной товарной группы |

|

Специализированные торговые сети |

В ассортименте свыше 70 % составляют товары одной товарной группы, дополненные сопутствую-щими товарами («М.Видео», «Эльдорадо», «Высшая лига», «Спортмастер», «Бибабо», «Позитроника», «Мир», «Эконика», «Техносила») |

|

|

Универсальные торговые сети |

Широкий ассортимент товаров разных товарных групп «Перекресток», «Магнит», Табрис» и др.), гипермаркеты («Пяте-рочка»), универмаги(«Калинка Стокманн», «Москва», «Стильный город») |

|

|

Многопрофильные |

Широкий ассортимент товаров разных товарных групп с допо лнительными услугами и различны- ми видами деятельности (общественное питание, собственное производство и др.) |

|

|

По количеству форматов |

Одноформатная |

Все торговые объекты сети представлены в одном формате |

|

Мультиформатная |

Торговая сеть работает в нескольких форматах |

|

|

По форме зависимости от других субъектов рынка |

Независимые торговые сети |

В структуре уставного капитала предприятия нет долей других субъектов рынка |

|

Зависимые торговые сети |

В уставном капитале предприяти я есть доля других субъектов рынка, превышающая 25 % |

|

|

Горизонтально интегрированные сети |

Объединяют предприятия, находящиеся на одной хозяйст-венной ступени. Это объединение двух и более однородных по функциональному значению и товарному профилю торговых предприятий, находящихся в одном владении. Крупнейшими горизон-тальными торговыми сетями являются «Магнит» (оператор ОАО «Тандер»), «Пятерочка», «Кару- сель», «Дикси», «Седьмой континент», «Перекресток», «Копейка» Горизонтальные сети являются формой равноправного кооперирования предприятий, реализующих отдельные функции и работы. Они могут быть корпоративными (имеют одного владельца, единый контролирующий орган, центра- лизованно закупают товары и предлагают сходный ассортимент) и добровольными (группа независимых розничных торговцев, организовавших торговое объединение). К добровольным объединениям относятся розничные сети «Старик Хот-табыч», «М.Видео», «Спорт-мастср», «Седьмой континент». Горизонтальные сети могут быть одноформатными, то есть состоять из предприятий одного типа (например, краснодарская цепь «Магнит» работает в формате дискаунтера) или мультиформатной, которая включает несколько форматов (например, ЗАО Торговый дом «Перекресток» включает супермаркет, гипермаркет, «магазин у дома») |

|

|

Вертикально интегрированные сети |

Строятся на принципах подчинения, распорядительства. О ни объединяют функционально зависимых производителей, посред- ников, продавцов и потребителей данного продукта. Такие сети формируются на основе подчинения смежных звеньев товародвижения одному из участников канала, который обладает наибольшим потенциалом и доминирует в ней. Такие сети называют также межотраслевыми. Они могут образовываться путем: – объединения розничных предприятий с и заготовителями (фирменная торговля); – объединения розничных и оптовых предприятий (крупные компаниидистрибьюторы создают собственные торговые точки); – диверсификации (образование финансово-промышленных групп и крупных межотраслевых комплексов – концерн «Бабаевский») |

|

|

Численность персонала |

Сверхкрупная торговая сеть |

Численность работающих превы-шает 100 000 человек |

|

Крупная торговая сеть |

Численность работающих от 50 000 до 100 000 человек |

|

|

Средняя торговая сеть |

Численность работающих от 5 000 до 50 000 человек |

|

|

Мелкая торговая сеть |

Численность работающих до 5 000 человек |

К слову, магазины с низкими ценами обязательно будут популярны среди потребителей в региональных центрах и менее крупных российских городах. Сетевая торговля характеризуется [13]:

- форматами магазинов,

- определенным ассортиментом,

- размером торговой площади,

- формами,

- методами обслуживания.

Помимо быстрого и устойчивого роста отраслей потребительского рынка, здесь стремительно распространяются современные форматы бизнеса, которые коренным образом меняют характер организации торговли, общественного питания и предоставления услуг конечным потребителям.

Под форматом предприятия потребительского рынка (как сетевого, так и независимого) понимают совокупность основных параметров, по которой определяется его принадлежность к одному из распространенных в мировой практике видов. Основные типы (форматы) предприятий торговли и общественного питания закреплены в Национальных стандартах РФ. Ко всему прочему, рынок услуг регламентируется достаточно большим количеством (свыше сорока) стандартов (для каждого вида услуг). Формат предприятия определяется следующими параметрами [15]:

- площадью торгового зала;

- маркетинговой политикой;

- глубиной и шириной товарного ассортимента;

- ценовой политикой;

- оборудованием и применяемыми технологиями продаж;

- дополнительным сервисом.

Все розничные торговые сети осуществляют свою деятельность в современных форматах предприятий.

Спецификой современной торговли является также комбинирование оптовых и розничных операций у торговых фирм. Это приводит к организации новых форм и форматов предприятий потребительского рынка:

– создание в составе сетевых торговых компаний распределительных центров. Они, конечно, не будут выполнять самостоятельно закупочную деятельность, а будут просто обеспечивать формирование универсального торгового ассортимента для бесперебойного снабжения супермаркетов;

– образование «открытых распределительных центров» в качестве

самостоятельных оптовых фирм;

– расширение сети магазинов-складов по технологии «Кэшэнд-Кэрри»;

– расширение оптово-розничных структур по торговле специфическими группами товаров;

– образование закупочных центров при ассоциациях розничных торговых предприятий, потребительских кооперативов, крупных независимых супер- и гипермаркетов.

2.2.Существующие форматы розничной торговли в России

Дискаунтеры

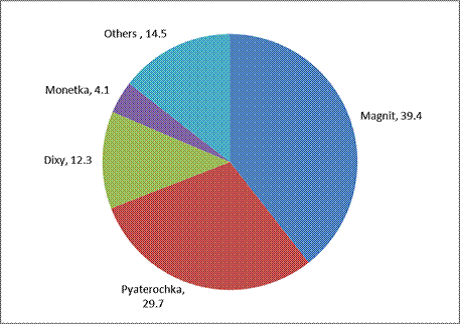

Розничный магазин с торговой площадью от 300 до 1000 кв. м, продающий товары с минимальной маржой от 5 до 7 %, его ассортимент состоит из 500-2000 пунктов. Основными игроками в сегменте дискаунтеров являются Х5 Retail Group (Пятерочка), Магнит и Дикси (розничная сеть Дикси).

В настоящее время дискаунтеры являются самым быстрорастущим сегментом современных торговых каналов в России. На российском рынке отсутствуют чистые дискаунтеры, такие как немецкие Lidl или Aldi. А всех присутствующих на рынке можно назвать «мягкими дискаунтерами». Тем не менее ситуация может измениться, так как О’Кей Group, которая традиционно работает в формате гипермаркета, приняла решение разработать цепь чистых дискаунтеров под брендом Bravo! Кроме того, первые Плюс дискаунтеры (цепь принадлежит немецкой компании Tengelmann Group) были открыты в 2015-2016 годах. Эти магазины гораздо ближе жесткому формату дискаунтера, чем своим российским конкурентам. Компания намерена открыть 150 магазинов в стране к 2022 году. Продажи дискаунтеров в России в 2016 г представлены в приложении 2.

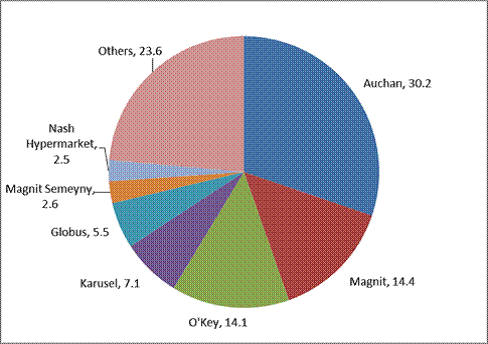

Гипермаркеты

Магазин розничной торговли с торговой площадью более 2500 кв. м., где не менее 35 % пространства используется для торговли непродовольственными товарами. Как правило, гипермаркеты расположены на окраине крупных городов или в центре города как большой городской торговый центр (например, Ашан, О’Кей, Карусель). Гипермаркеты стали вторым по значимости современным продуктовым каналом в 2017 году. Есть три иностранных цепи среди топ-10 игроков. Лидер сегмента – Ашан (Франция), который контролировал более 30 % сегмента в 2016 году. На топ-3 игроков приходилось около 59 % сегмента в 2017 году. Самым быстрорастущим игроком в сегменте стал недавно запущенный бренд Магнита Семейный. При этом Магнит также имеет самое большое число магазинов по состоянию на конец 2017 года. Средний размер гипермаркетов недавно снизился, в связи с тем, что новые магазины открываются в небольших городах. Москва не может похвастаться высоким уровнем проникновения гипермаркетов. Одной из главных причин этого отставания – история развития рынка торговой недвижимости в Москве. Таким образом,

большинство гипермаркетов в Москве находятся за пределами МКАД.

Продажи гипермаркетов в России в 2016году представлены в приложении 3.

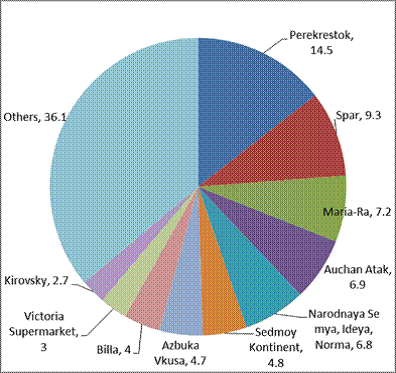

Супермаркеты

Магазин розничной торговли с торговой площадью от 400 до 2500 кв. м., где продается, по крайней мере, 70 % пищевых продуктов и товаров повседневного спроса (например, Перекресток, Седьмой Континент, Спар).

Это сегмент с наибольшим числом местных и региональных сетей. В сегменте супермаркетов преобладают отечественные операторы, но есть несколько успешных зарубежных компаний, присутствующих на рынке. Они включают в себя Спар (Нидерланды), занимающий второе место в сегменте (по объему продаж), а также Ашан АТАК (Франция) и Билла (Германия). Лидер сегмента – Перекресток X5 Ритейл Групп. По сравнению с другими форматами, сегмент супермаркетов поддерживает средний уровень консолидации. Три лучших игрока составляли около 31 % сегмента в 2017 году.

Одной из особенностей сегмента супермаркетов является относительно сильное позиционирование региональных игроков, по сравнению с другими сегментами. Продажи супермаркетов в России в 2016 году представлены в приложении 4.

Магазины органических продуктов, товаров для здоровья и магазины полуфабрикатов

Рост спроса на такие продукты, как охлажденные готовые блюда и замороженные полуфабрикаты наблюдается в последнее время. Тогда супермаркеты, гипермаркеты и независимые продуктовые магазины разнообразили ассортимент товаров такого плана. Ко всему прочему, тенденция роста числа людей, заботящихся о своем здоровье, привела к большему разнообразию предложения здоровых продуктов:

- с низким содержанием жира, соли,

- продуктов без сахара,

- свежих экзотических фруктов и овощей.

Высококачественные супермаркеты начали предлагать ряд органических продуктов, а некоторые предприниматели пытались создать супермаркеты, специализирующиеся на органических продуктах. Продажи органических продуктов питания подорожали на 12 % в текущих ценах 2017 года, при этом оборот достиг $ 71 млн в 2016 году (Euromonitor International). Устойчивый рост в значительной степени объясняется тем, что большинство органических продуктов питания в России импортируется. Органическое детское питание в 2017 году выросло на 16 % в стоимостном выражении [28].

Учитывая то обстоятельство, что в России продолжается кризис, сопровождающийся падением рубля и ростом инфляции, то все импортируемые товары дорожают для российских потребителей. Это повлияет на продажи более дорогих органических продуктов в ближайшем будущем. Тем не менее эксперты Euromonitor оценивают рост данной категории товаров – на 5 % ежегодно, а оборот составит $ 90 млн к концу 2019 года. Правительство России продолжает работу над законодательством для органических продуктов, которое, как ожидается, увеличит продажи органических продуктов в будущем.

По итогам 2017 году оборот розничной торговли (РТО) в сегменте Food снизился в физическом выражении на 5% до 13752трлн руб., но, благодаря инфляции, по расчетам в денежном выражении продовольственный рынок вырос на +2,3%. Между тем, федеральные торговые сети растут более высокими темпами, их доля за год увеличилась сразу на 3,1 п. п. до 25,7%, в то время как доля региональных снизилась на 0,5 п.п. до 27,9% [21].

По прогнозам специалистов в 2018 году тенденция сворачивания бизнеса местными ритейлерами и укрепления позиций федеральных сетей FMCG продолжится. У федеральных сетей сохраняется значительный потенциал роста при выходе в новые регионы. Это в те регионы, где пока невысокий уровень насыщенности магазинами федеральных конкурентов, а также в результате получения контроля над площадями неэффективных региональных ритейлеров.

Таким образом, развитие сетевых компаний характеризуется

многообразием форм и форматов торговых предприятий. В регионе находят место такие основные форматы, как супермаркет и гипермаркет. В последнее время все чаще реализуется концепция мини-маркета и «магазина у дома». При этом доминирование той или иной формы определяется эволюционным этапом развития сетевой формы организации регионального потребительского рынка. Если на начальном этапе доминировал формат супермаркета, то в последующем – гипермаркетов – как следствие, концентрации торгового капитала в регионе под воздействием экспансии сетевых компаний.

ЗАКЛЮЧЕНИЕ

Влияние сетевых компаний на региональный потребительский рынок в последнее время существенно возрастает. Основная задача данного исследования заключается в выявлении последствий этого процесса, характера структурной трансформации регионального потребительского рынка под воздействием сетевых структур. Исследование основывалось на:

- использовании современной институциональной методологии,

- эволюционной и пространственной экономики,

- концепции территориального маркетинга.

Причем, эти исследования позволили получить набор характеристик, наиболее полно описывающих механизмы и последствия поступления крупных сетевых компаний на региональные потребительские рынки

Переход на сетевые формы организации бизнеса – это эволюционный шаг, который предпринимают компании для получения конкурентных преимуществ при увеличении рисков, связанных с переходом экономики от индустриальной фазы к информационной. Это выражается в резком повышении значения инноваций и способности фирм быстро и эффективно их разрабатывать и внедрять. Такая гибкость более свойственна, как правило, небольшим компаниям, а не гигантским, главенствующим в период индустриальной экономики. В России крупный бизнес пока продолжает укрепляться. 400 крупнейших корпораций РФ, по данным журнала «Эксперт», в течение последних 4-х лет в среднем увеличивали свою долю в выпуске товаров и услуг на 1,5% ежегодно и в 2016 г. их доля составила 41,4%. В то же время число малых предприятий в стране остается практически неизменным уже несколько лет и составляет около 900 тысяч. Доля малых предприятий в ВВП не превышает 12%, в то время как в развитых странах этот показатель доходит до 50%. В выпуске товаров и услуг на малые предприятия приходится около 30%. Что касается организации крупного бизнеса, то большинство отечественных корпораций

имеют холдинговую или унитарную форму. В такой ситуации их переход к сетевой форме организации бизнеса представляется преждевременным, поскольку не созрели необходимые предпосылки внутри фирм, не готовы руководители и персонал. Хотя, можно сказать, что и сегодня есть отрасли и компании, которые развиваются быстрее и более других включены в глобальную экономику. На наш взгляд, наиболее благоприятные предпосылки для развития сетей имеют компании, которые:

- уже внедрили современное программное обеспечение,

- имеют профессиональный топ-менеджмент,

- развитую корпоративную культуру.

Развитие сетей является важным фактором будущего развития отечественного бизнеса.

Межфирменные сети можно рассматривать как альтернативный крупным корпорационным системам механизм обеспечения устойчивости и инновационности развития. Также эти сети являются один из основных способов интернационализации российских компаний в условиях глобализации экономики.

В современный период постиндустриального развития сети играют важную роль в повышении конкурентоспособности экономики.

Теоретическими предпосылками для формирования сетевой теории организаций послужили теории фирмы:

- теория трансакционных издержек, внесшая наибольший вклад в формирование нового подхода к организациям;

- теория агентских отношений;

- эволюционная теория экономических изменений,

- ресурсная теория фирмы.

Из всех вышеназванных подходов сетевая теория организаций заимствует основные идеи и, развивая их, преобразует в собственную концепцию.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты органов законодательной и исполнительной власти

1.Гражданский кодекс РФ (ГК РФ) от 26.01.1996 №14-ФЗ — Часть 2, статья 1012.

2. Налоговый кодекс РФ от 28.12.2016 N 475-ФЗ.

3. Закон РФ от 07.02.1992 N 2300-1 ( ред. от 03.07.2016 ) «О защите прав потребителей».

4. Закон РФ от 19.06.1992 N 3085-1 (ред. от 02.07.2013) "О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации".

- Федеральный закон «О рекламе» от 13.03.2006 N 38-ФЗ ( в ред. от 05.12.2016 N 413-ФЗ).

Книг одного автора

- Бондаренко Н. Е. Инновационные кластеры: теоретические основы и формы организации. Вестник Российского экономического университета им. Г. В. Плеханова, 2015.- № (5). – С. 29-41.

- Катькало B. C. Межфирменные сети: проблематика исследований новой организационной стратегии в 1980-1990-е годы. Вестник С.-Петербургского ун-та. Серия 5. Экономика, 1999.- № (2). – С. 21-47.

- Методология исследования сетевых форм организации бизнеса / под науч. ред. М. Ю. Шерешевой / – М.: Издательский дом Высшей школы экономики, 2014. - 446 с.

- Олескин А. В. Сети как неиерархические и нерыночные структуры: реализация в биологических и социальных системах. Экономические стратегии, 2013. - № (5). – С. 2-7.

- Попова Ю.Ф. Сетевые формы организации бизнеса на промышленных рынках // Российское предпринимательство. — 2008. — №

10-1 (120). —С. 140-144.

- Попов Н. И., Третьяк О. А. Управление сетями: новые направления исследований // Российский журнал менеджмента 2008. - № 6 (4). – С. 75-82.

- Портер М. Конкуренция. Пер. с англ. Киев: Изд. дом «Вильямс, 2005.- 608 с.

- Розанова Н.М. Теория отраслевых рынков: учебное пособие. – М.:

Издательство «Юрайт», 2015. – 411 с.

- Тарануха Ю.В. Теория отраслевых рынков: учебно-методическое пособие. – М.: Издательство «Дело и сервис», 2009. – 608 с.

- Федорова А.Ю. Экономика отраслевых рынков: уч.пособие, 2-е издание, измененное и дополненное / А.Ю. Федорова – СПб: Университет ИТМО, 2016. – 89 с.

- Флигстин Н. Архитектура рынков: экономическая социология капиталистических обществ XXI века. Пер. с англ. М.: Изд. дом Высшей школы экономики, 2013.- 390 с.

- Шерешева М.Ю. Сети: формирование методологии исследования.

В сборнике «Методология исследования сетевых форм организации бизнеса. - М.: Издательский дом Высшей школы экономики , 2014. – С. 25-70.

- Шерешева М.Ю.Формы сетевого взаимодействия компаний: учебное пособие. – М.: Издательство ГУ ВШЭ, 2010. – 250 с.

- Шерешева М. Ю. Межфирменные сети. М.: Издательство «ТЕИС», 2006.- 320 с.

Книг двух и трёх авторов

- Вурос А., Розанова Н.М. Экономика отраслевых рынков. М.: ТЕИС, 2011.- 253 с.

- Джуха В.М., Курицын А.В., Штапова И.С. Экономика отраслевых рынков: Учебное пособие. – М.: Издательство «КноРус», 2017. – 288 с.

- Касьяненко Т.Г., Тарасова Ж.Н. Сетевые и кластерные формы

объединения организаций в бизнесе: сходство и различия// Российское предпринимательство, 2015. - Том 16. - №18. – С. 2927-2934.

- Snow С.С., Miles R.E., Coleman H.J., Jr. Managing 21st century network organizations // Organizational Dynamics. 1992. Vol.20. N3. P. 19.

- Тарасевич Л.С., Гребенников П.И., Леусский А.И. Микроэкономика: Учебник, 2013. – 543 с.

- Третьяк О. А., Румянцева М. Н. 2003. Сетевые формы межфирменной кооперации: подходы к объяснению феномена. Российский журнал менеджмента 1 (2): 25-50.

- Фетисова О. В. Влияние деятельности сетевых компаний на развитие регионального потребительского рынка / О. В. Фетисова, В. В. Курченков // Региональная экономика: теория и практика. – 2011. – № 35 (218). – C. 29–34.

- Фетисова О. В. Структурно-функциональная модернизация регионального потребительского рынка / О. В. Фетисова, А. В. Зверев. –Волгоград : Изд-во ВолГУ, 2011. – 206 с.

- Чеканский А.Н., Фролова Н.Л.Микроэкономика : Учебник. – М.: Издательство «Проспект», 2016. – 688с.

- Цуканова О.А., Варзунов А.В. Сетевая экономика. – СПб.: НИУ ИТМО, 2012. – 76 с.

Приложения

Приложение 1

Основные этапы развития сетевой организации

розничной торговли в экономически развитых странах

|

№ |

Продолжительность этапа |

Характеристика этапа |

|

1 |

1859–1900 гг. |

Формирование первых розничных торговых сетей в США и Европе. Создание горизонтально интернированного объединения розничной торговли во Франции |

|

2 |

1900–1950 гг. |

Массовое развитие розничных торговых сетей на потребительских рынках экономически развитых стран. Территориальное расширение сетевых форм розничной торговли. Региональные сетевые организации становятся национальными, а затем и глобальными, распространяя свое присутствие за границы страны. В сфере сетевой торговли наблюдаются процессы концентрации, слияния и поглощения. Появляются современные формы торговли (самообслуживание, торговля по каталогам) и форматы розничных магазинов (супермаркет, «cash-and-carry»). Появляются первые магазины, работающие по франшизе |

|

3 |

1950–1960 гг. |

Развитие и бурный рост сетевых организаций розничной торговли на потребительских рынках Западной Европы |

|

4 |

1960–1970 гг. |

Появление компьютеров, применение новых информационных технологий в процессах управления роз- ничными торговыми сетями. Развитие логистических систем |

|

5 |

1970–1990 гг. |

Применение новых информационных технологий и влияние процессов глобализации на потребительские рынки приводят к бурному развитию транснациональных розничных торговых сетей. Розничная торговля становится одной из самых быстро развивающихся отраслей экономики многих капиталистических стран |

|

6 |

1990–2000 гг. |

Выход международных розничных сетей на российский потребительский рынок и рынки развивающихся стран. Монополизация потребительских рынков розничными торговыми сетями |

|

7 |

2000 г. – по настоя- щее время |

Массовое внедрение собственных торговых марок, организация собственного производства в третьих странах. Изменение баланса рыночной силы от производителя к розничной торговле. Влияние сетевых форм розничной торговли на внутренний рынок принимающих стран и их экономику в целом |

Приложение 2

Россия: продажи дискаунтеров в России, 2016 г, в %:

Приложение 3

Россия: продажи гипермаркетов в России, 2016 г, в %:

Приложение 4

Россия: продажи супермаркетов в России, 2016 г, в %:

- Реклама как сигнал и как информация (ООО М)

- Процедуры несостоятельности (банкротства): понятие, цели и основания ведения

- Анализ и оценка барьеров входа на рынке туризма (Сущность и содержание отраслевых барьеров входа)

- Сравнительный анализ теорий конкуренции ..

- Бренд как конкурентное преимущество компании (Понятие бренда и его цель)

- Определение, основные задачи, функции бухгалтерского учета. Возникновение и развитие бухгалтерского учета

- Сетевая форма организации бизнеса

- Реклама как сигнал и как информация (кафе «Кишмиш»)

- Учетные регистры, их квалификация и способы записи в них

- Теория обучения и воспитания)

- Воспитание дружеских взаимоотношений дошкольников в труде

- Опыт промышленной политики в разных странах)