Учет поступления основных средств (Теоретические основы бухгалтерского учета поступления основных средств

Содержание:

Введение

Актуальность темы исследования. Для обеспечения производственного пронесся предприятию необходимо владеть производственными зданиями, сооружениями, складскими и другие помещениями, то есть основными средствами наряду с скупкой оборудования и материалов. Часто основная часть всех активов предприятия представлена основными средствами, и ввиду этого можно утверждать, что они имеют большое значение для представления его финансового положения.

Согласно ПБУ «Учет основных средств» (11БУ 6701), основные средства - это имущество, которое используется фирмой в качестве средств труда более одного года (например, здания, станки и оборудование, вычислительная техника, транспорт) или сдается в аренду (лизинг) и не предназначено для последующей перепродажи.

Особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида (формы) в течение долгого периода. Под воздействием

производственного процесса и внешней среды они снашиваются постепенно и переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы путем начисления износа (амортизации) по общепринятым нормам.

Актуальность курсовой работы обусловлена тем, что основные фонды определяют производственную мощь предприятий, определяют их техническую оснащенность, непосредственно связаны с производительностью труда, механизацией, автоматизацией производства, себестоимостью продукции, прибылью и уровнем рентабельности.

Важной предпосылкой контроля, наличия и эффективности использования основных средств предприятия является рациональная организация их бухгалтерского учета. При этом следует обратить внимание на правильность документального оформления движения объектов основных средств, порядок ведения их синтетического и аналитического учета.

Цель курсовой работы - раскрыть особенности синтетического и аналитического учета поступления основных средств на предприятии ООО «СМУ-57».

Для реализации поставленной цели были поставлены и решены следующие научные и практические задачи:

- изучить понятие, классификацию, оценки и задачи учета основных средств;

- ознакомиться с нормативно – правовым регулированием бухгалтерского поступления основных средств;

- изучить организацию учета поступления основных средств в ООО «СМУ-57»;

- предложить мероприятия по совершенствованию учета поступления основных средств.

В качестве объекта исследования курсовой работы выбрано: общество с ограниченной ответственности «Строительно-монтажное управление - 57» (далее ООО «СМУ-57»), основными видами деятельности, которого является строительство жилых и нежилых зданий.

Предметом исследования являются теоретические и практические вопросы, связанные с учетом поступления основных средств.

При написание курсовой работы использовались различные методические приемы, а именно: нормативные документы по бухгалтерскому учету и отчетности, монографические, аналитические, экономические, счетно-вычислительные, расчетные и др.

Источниками информации для написания работы послужили нормативно – правовые акты РФ, учебная и научная литература, статьи и консультации в журналах, справочная литература, прочие актуальные информации по теме исследования, а также регистры синтетического и аналитического учета ООО «СМУ- 57» за 2017 – 2019гг.

1 Теоретические основы бухгалтерского учета поступления основных средств

1.1 Понятие, классификация, оценка и задачи учета основных средств

Практически любое предприятие имеет основные средства и основные фонды.

Под основными фондами принято понимать долю производственных фондов, используемых в процессе выпуска товаров предприятием в течение длительного времени. Например, это могут быть станки, автомобили, роботы.

По мере износа основных фондов их стоимость списывается в производственные издержки посредством амортизации. В соответствии с законодательством РФ, к основным фондам относятся только те ресурсы, которые подлежат использованию в течение 1 года и более.

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Под основными средствами могут пониматься [13, c. 27]:

- основные фонды, которые отражены в бухгалтерском учете в стоимостной форме;

- материальные основные фонды (в то время как нематериальные классифицируются как нематериальные активы).

Таким образом, основные средства предприятия - это материальные активы предприятия, используемые в хозяйственной деятельности и переносящие свою стоимость на себестоимость производимой продукции.

Бухучет – это процесс, который требует точности соблюдения требований и правил, прописанных в нормативных документах. Важно распределить основные средства компании правильно по соответствующим классам как минимум для правильности начисления амортизации. Это требуется для определения прибыли, с которой сработала фирма в конкретном периоде, и суммы налога на нее [29, c. 67].

Основные средства в бухгалтерском учете это имущество фирмы, средства, которые непосредственно участвуют в производстве товарной единицы, а также управлении компанией, которые в ходе их пользования сохраняют неизменную форму. Период пользования этими объектами не может быть меньше одного года. К составу основных средств компании относят имущественный актив учреждения, который соответствует четырем важным критериям:

- объект бухучета будет применяться для изготовления товарных единиц, проведения работ, оказания услуг или для мероприятий по контролю и управлению фирмы, а также с целью его передачи в аренду;

- этот объект будет использован за период, который составляет более 12 месяцев (или операционный цикл, составляющий более одного года);

- в будущем перепродажа имущественного объекта не планируется;

- у объекта существует перспектива принесения компании прибыли.

Исходя из описанных выше условий, а также принимая во внимание предназначение объектов, подлежащих учету, основные средства в бухгалтерском учете – это:

- капитальные строения, пригодные к применению, а именно различные строения;

- станки и оборудование, которое применяют для изготовления товаров;

- приборы и технические устройства для выполнения измерительных или регулирующих работ;

- земельные участки;

- транспорт;

- дорогостоящий инструмент, хозинвентарь;

- скот, предназначенный для разведения;

- капиталовложения для улучшения земельных угодий;

- капитальные вложения в арендованные средства; природные ресурсы.

Под понятие основных средств не попадают предметы, числящиеся в бухучете как готовые товары, которые хранятся на складских помещениях учреждения либо относятся к товарной продукции компании. Эти объекты являются товарами, которыми торгует фирма.

Не могут носить названия основные объекты и материалы, которые числятся в дороге либо отправлены для монтажных, финансовых целей, либо капиталовложений. Объекты капитальных строений, эксплуатируемые временно, не относятся к средствам основным до момента их ввода, который подтверждается соответствующей документацией. До этого момента их отражают как незавершенное капстроительство.

Счет учета основные средств является активным, его структуру отобразим в таблице 1.

Таблица 1

Структура отображения данных по счету 01 «Основные средства»

|

Счет 01 Основные средства» |

|

|

Дебит |

Кредит |

|

Сальдо начальное – остаток основных средств на начало отчетного периода (по первоначальной (восстановительной) стоимости) Поступление основных средств (по первоначальной стоимости) Увеличение первоначальной стоимости основных средств в результате переоценки Увеличение первоначальной стоимости основных средств в результате модернизации, реконструкции и т.п. |

Выбытие основных средств (по первоначальной стоимости с подразделением на сумму накопленной амортизации и остаточную стоимость) Уменьшение первоначальной стоимости основных средств в результате переоценки |

|

Оборот по дебиту |

Оборот по кредиту |

|

Сальдо (конечное) – остаток основных средств на конец отчетного периода (по первоначальной (восстановительной) стоимости) |

|

В типовом варианте к синтетическому счету 01 предусмотрены субсчета для разбивки по видам ОС.

Для признания объекта основных средств необходимо одновременное наличие условий:

- предназначение - использование в производственной деятельности организации;

- предполагаемый СПИ свыше 12 месяцев;

- перспективные экономические выгоды;

- непредназначенность для перепродажи.

В бухгалтерском учете основные средства стоимостью менее 40000руб. Согласно налогового учета амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей (п. 1 ст. 256 НК РФ). Также основные средства могут учитываться в составе МПЗ и сразу же списываться в затраты. В налоговом учете основные средства списываются на текущие расходы при вводе в эксплуатацию.

Для отражения выбытия также часто открывают субсчет выбытия ОС, на который собирается первоначальная и списанная стоимость, и списание проводится с этого счета. Если счет выбытия не используется, то возникают проводки Дт 02 Кт 01.

Для правильности аналитического учета ведется разбивка по объектам. Объекты на счете учитываются по своей первоначальной стоимости, в которую могут включаться расходы на доставку, сборы и пошлины и т. д.

Если объект ОС принадлежит нескольким организациям, то в учете каждой из них его стоимость отражается пропорционально доле собственности [18, c. 102].

Таким образом, основное средство в бухгалтерском учете - это имущество, срок полезного использования которого более года и стоимость более 100 тыс. руб. (если организация не установила более низкий лимит стоимости основных средств).

1.2 Нормативно-правовое регулирование бухгалтерского учета поступления основных средств

Нормативное регулирование бухгалтерского учета позволяет унифицировать требования к субъектам коммерческой деятельности. Государство посредством правовых актов устанавливает единые правила классификации предпринимателей и юридических лиц, порядок документального отражения их деятельности и принципы учета хозяйственных операций.

Система нормативного регулирования бухгалтерского учета в РФ сформирована законами, приказами, стандартами, указами и различными рекомендациями. В роли регуляторов выступают Минфин, Центробанк, Правительство РФ и другие органы власти.

Элементы правовой базы классифицируются по критерию значимости для субъектов хозяйствования и по величине сфер влияния. В России действует 4 уровня документов, которыми должны руководствоваться организации:

- Базовое нормативно-правовое регулирование бухгалтерского учета. Оно реализуется через комплекс федеральных законов и постановления, издаваемые Правительством. К этой категории документов относятся и президентские указы. Такие нормативные акты обладают наибольшим охватом – с их положениями должны считаться все субъекты предпринимательства.

- Нормативная база бухгалтерского учета, действие которой направлено на стандартизацию учетных операций, унификацию действий бухгалтера. На этом уровне значатся акты Минфина РФ - блок документов представлен ПБУ (положения по бухгалтерскому учету), МСФО (международные стандарты финансовой отчетности), Планом счетов.

- Методологические бухгалтерские нормативные документы. Этот блок информационной базы состоит из методических инструкций, отраслевых рекомендаций по бухучету. Такие акты служат для уточнения и пояснения нормативных документов из первого и второго уровня.

Нормативные документы по бухгалтерскому учету организационного характера, предназначенные для внутреннего (локального) пользования субъектами хозяйствования. Целью их составления является реализация положений всех уровней - базовых федеральных законов, ПБУ и методических рекомендаций. Организационная документация призвана сформировать внутри предприятия систему учета, которая будет органично сочетать требования действующих законодательных актов и специфику работы компании, т.е. такие акты направлены на внутреннее регулирование. В этом блоке все документы разрабатываются субъектами хозяйствования самостоятельно и утверждаются их руководством. Примеры локальных актов – рабочий план счетов, учетная политика, положение о зарплате, премировании и т.д.

Ведение бухучета на уровне отраслевых и методологических рекомендаций регламентируется следующими нормативными документами:

- указания, устанавливающие методологию учета основных средств в сельском хозяйстве (Приказ Минсельхоза от 19.06.2002 г. № 559);

- приказ Минфина от 28.12.2001 г. № 119н, представляющий собой подробный инструкционный материал по организации учета МПЗ (материально-производственных запасов);

- письма и разъяснения Минфина (фактически они не являются нормативными актами, но содержащиеся в них сведения могут быть использованы субъектами хозяйствования для детализации отраслевых инструкций).

Нормативное регулирование бухгалтерского учета в РФ предусматривает создание субъектами хозяйствования собственной схемы учета. Она должна раскрывать порядок отражения бухгалтером всего спектра возможных хозяйственных операций, алгоритм исправления ошибок и недочетов.

Бухгалтерский учет движения основных средств в организации регулируется различными нормативными документами, которые в зависимости от юридической силы можно поделить на четыре уровня: законодательный, нормативный, методический и организационно-распределительный, представленные в таблице 2.

Одним из главных источников нормативно-правового регулирования учета операции с основными средствами в Российской Федерации является Федеральный закон от 6 декабря 2011 г. № 402-Ф3 «О бухгалтерском учете», целями которого являются «установление единых требований к бухгалтерскому учету, в том числе бухгалтерской (финансовой) отчетности, а также создание правового механизма регулирования бухгалтерского учета» [4].

Таблица 2

Уровни правового регулирования учета основных средств

|

Уровни |

Перечень актов |

|

Законодательный |

- Федеральный закон Российской Федерации «Налоговый Кодекс Российской Федерации (часть вторая) от 05.08.00, №117-ФЗ [2, 3]; - Федеральный закон «О бухгалтерском учете» от 06.12.2011 №402-ФЗ [4]; - Федеральный закон Российской Федерации «О финансовой аренде (лизинге)» от 29.10.1998, .№-164-ФЗ [ 12] |

|

Нормативное регулирование |

- Приказ Минфина России от 29.07.1998 № 34н (ред. от 29.03.2019) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте России 27.08.1998 № 1598) [8]; - Положение но бухгалтерскому учету «Учет основных средств» ПБУ 6/01. утв. Приказом Министерства финансов РФ от 30 марта 2001 г. №26н [12]; - Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» [16]; - Приказ Минфина России от 31 декабря 2018 г. № 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства» |

|

Методическое регулирование |

- Приказ Минфина РФ от 13.10.2003 № 91н (ред. от 24.12.2010) «Об утверждении Методических указаний но бухгалтерскому учету основных средств» (Зарегистрировано в Минюсте РФ 21.11.2003 5252) [9]; - «ОК 013-2014 (СНС 2008). Общероссийский классификатор основных фондов» (принят и введен в действие Приказом Росстандарта от 12.12.2014 № 20I8-CT) (ред. от 28.09.2018Кс ИЗМ.и доп., встун. в сипу с 01.01.2019); - Постановление Правительства РФ от 01.01.2002 № 1 (ред. От 07.07.2018) «О Классификации основных средств, включаемых в амортизационные группы» |

|

Организационно-pacпорядительный |

внутрифирменные акты, регулирующие законодательно не установленные аспекты учета основных средств (примером таких документов, может выступать Инструкция о порядке списания пришедших в негодность объектов основных средств |

Применительно к первому иерархическому уровню основным правовым актом является Закон «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ [4]. В нем систематизированы базовые правила учета, которыми должны пользоваться организации и ИП на территории всей страны. Документ предназначен для унификации требований к учету и отчетности, он охватывает деятельность индивидуальных коммерсантов, коммерческих юридических лиц, НКО, государственных учреждений и иностранных компаний, работающих на территории РФ. Также закон определяет, кто из субъектов вправе не вести бухучет, или может вести его в упрощенном порядке.

Обобщенные понятия о порядке организации деятельности субъектов предпринимательства приведены в Гражданском кодексе. Налоговый кодекс раскрывает правила налогового учета, а порядок документирования действий в рамках отношений работодателя с трудовым коллективом закреплен в Трудовом кодексе.

Помимо данных нормативных документов организация может дополнять этот перечень внутриотраслевыми нормативными актами, а также документами, разработанными непосредственно самой организацией.

В 2019 году произошли значительные изменения учета основных средств в бухгалтерском и налоговом учете. Главные изменения связаны с принятием нового Общероссийского классификатора основных фондов OK 013-2014 (СПС 2008) В Постановление Правительства РФ от 01.01.2002 (ред. от 07.07.2018) «О Классификации основных средств, включаемых в амортизационные группы» также внесены изменения. Как уже известно, в целях налогового учета «с 1 января 2018 года амортизируемым считается имущество со сроком полезного использования более двенадцати месяцев и с первоначальной стоимостью более 100 тыс. руб.» Такой лимит касается лишь того имущества, которое введено в эксплуатацию с 2018 года. В целях бухгалтерского учета остался прежний лимит - 40 тыс. руб. Согласно и. I ст. 258 Налогового кодекса РФ; «исходя из сроков полезного использования, все амортизируемое имущество распределяется по амортизационным группам». С 1 января 2019 года организации определяют сроки амортизации и амортизационные группы для основных средств по новому Классификатору основных фондов OK 013-2014 (СНС 2008) (утв. приказом Госстандарта от 12.12.2014 № 2018-ст).

С 2019 года организации начали применять новый стандарт бухгалтерского учета «Основные средства». Наиболее важным изменением является то, что учет основных средств будет схож с МСФО.

Данный стандарт бухгалтерского учета «Основные средства» разработан Бухгалтерским методологическим центром. Стандарт отменяет лимит стоимости основных средств, который на данный момент составляет 40 тыс. руб. Организации смогут сами установить предельную стоимость активов, которые они учитывают как основные средства. Также важным аспектом в стандарте является то, что объект становится основным средством на любой стадии создания независимо от готовности к использованию. Насколько часто начислять амортизацию, организации также будут решать сами. Это можно делать раз в год иди чаше. Новый стандарт обязывает предприятия как минимум раз в год проверять и при необходимости менять срок полезного использования активов. До этого компании вправе были изменить срок, только если объект реконструировали или модернизировали. Также изменился момент начала амортизации. До 2019 года ее начисляли с первого числа месяца, следующего за месяцем принятия к бухгалтерскому учету. По новому стандарту - с момента готовности к использованию. Он может наступить в любой день посередине месяца, квартала или года [20].

ПБУ 6/01 «Учет основных средств» – основной документ, которым руководствуются бухгалтеры при отражении активов компаний в бухгалтерском учете. ПБУ по основным средствам утвердил Минфин России своим приказом от 30.03.2001 № 26н. В новой редакции у ПБУ по основным средствам, который действует в 2018 году, есть три изменения для упрощения учета [12].

Далее рассмотрим основные правила из ПБУ 6/01 «Учет основных средств» с 2018 года.

Последние правки в стандарт вносили приказом Минфина от 16.05.2018 № 64н. ПБУ 6/01 «Учет основных средств» с 2018 года, как и в 2019, в сравнении с прошлыми годами позволяет начислять амортизацию с любой периодичностью. Реже одного раза в год - нельзя. Раньше все компании обязаны были начислять бухгалтерскую амортизацию ежемесячно.

Следующее изменение – компания вправе принимать основные средства на учет по цене продавца, прибавив к ним затраты на монтаж. А если основное средство сооружали, то по стоимости работ подрядчика. Расходы на доставку, вознаграждения посредникам, информационные и консультационные услуги, таможенные пошлины и другие связанные с покупкой затраты можно списать сразу.

Третья поправка связана с амортизацией. Теперь амортизацию по инвентарю дороже 40 000 руб. можно начислять полностью в момент, когда ставите его на учет. Какое ваше имущество является инвентарем, определите по новому классификатору основных фондов ОК 013-2014. Производственным инвентарем можно считать те предметы, которые компания использует в производстве, но которые при этом не являются ни оборудованием, ни сооружением.

Таким образом, правовой режим основных средств установлен на; законодательном, нормативный, методическом и организационно-распорядительном уровне, в целях регулирования понятия основных средств, порядка отражения в бухгалтерском учете, их движения и документального оформления.

2 Особенности бухгалтерского учета поступления основных средств на ООО «СМУ-57»

2.1. Краткая характеристика предприятия

Общество с ограниченной ответственностью «Строительное монтажное управление -57» зарегистрирована 12 октября 2011 года регистратором Межрайонная инспекция ФНС 12 по Московской области. Генеральный Директор организации – Щенин Олег Владимирович.

Общество с ограниченной ответственностью «СМУ-57» является юридическим лицом по Российскому законодательству и действует в соответствии с Федеральным законом «Об обществах с ограниченной ответственностью», иными правовыми актами Российской Федерации и Уставом общества.

Целью деятельности Общества является получение прибыли его Участниками на основе удовлетворения потребностей граждан, хозяйственных обществ и любых других законных образований в товарах, работах и услугах, предлагаемых Обществом.

Компания ООО «СМУ – 57» находится по адресу 141980, Московская область, г. Дубна, ул. Курчатова И.В., д. 21, кв. 30. Организации присвоен ИНН 5010043820, ОГРН 1115010005692.

Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и в латинской транскрипции и указание на его место нахождения. Общество имеет штампы и бланки со своим наименованием, собственную эмблему и другие средства визуальной идентификации.

Основными видами деятельности ООО «СМУ-57» является:

1) общестроительные работы;

2) отделочные работы;

3) сантехнические работы;

4) электромонтажные работы.

Рассмотрим организационную структуру ООО «СМУ-57» в приложении 1.

Директор ООО «СМУ-57» руководит деятельность предприятия в целом. Он обеспечивает взаимодействие структурных подразделений ООО «СМУ-57».

На заместителя директора по строительству, возлагаются следующие функции: оперативно-производственное планирование и управление строительством.

Прорабы дают указания строительным рабочим.

Главный инженер руководит работой технических служб предприятия, несет ответственность за выполнение плана, выпуск высококачественной продукции, использование новейшей техники и технологии. Ему подчиняются отделы: технологический отдел; служба механика; отдел технического контроля; служба энергетика; котельная; отдел охраны труда и техники безопасности.

Отдел материально – технического снабжения занимается приемкой и заказом необходим строительных материалов для выполнения своих работ, которые в дальнейшем приходуются на склад строительных материалов.

Главный бухгалтер отвечает за правильность ведения бухгалтерского учета деятельности ООО «СМУ-57».

Одна из важнейших частей системы управления трудовыми ресурсами предприятия – планирование и организация их подбора и расстановки.

Рассмотрим основные экономические показатели, характеризующие деятельность предприятия (таблица 3).

Исходя из данных таблицы 3, можно сделать вывод, что стоимость имущества увеличилась на 1617 тыс. руб. (85,2%), за счет увеличения стоимости основных фондов на 7 тыс. руб. (0,7%) и за счет увеличения оборотных средств на 1610 тыс. руб. (почти в 3 раза).

Таблица 3

Основные экономические показатели деятельности ООО «СМУ-57» за 2017 – 2019 гг.

|

Показатели |

2017 г. |

2018 г. |

2019г. |

Темп роста, % |

|

|

2018 год к 2017 году |

2019 год к 2018 году |

||||

|

Выручка, тыс. руб. |

14752 |

18521 |

21284 |

125,5 |

114,9 |

|

Себестоимость продаж, тыс. руб. |

13564 |

17094 |

18605 |

126,0 |

108,8 |

|

Прибыль от продаж, тыс. руб. |

850 |

1032 |

2191 |

121,4 |

212,3 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

893 |

1070 |

2231 |

119,8 |

208,5 |

|

Чистая прибыль, тыс. руб. |

784 |

894 |

2068 |

114,0 |

231,3 |

|

Среднегодовая стоимость имущества, тыс. руб., в т. ч.: |

1926 |

2737 |

3543 |

142,1 |

129,4 |

|

основные средства |

1036 |

1021 |

1043 |

98,6 |

102,2 |

|

оборотные средства |

890 |

1716 |

2500 |

192,8 |

145,7 |

|

Среднесписочная численность, чел |

52 |

45 |

49 |

86,5 |

108,9 |

|

Фонд оплаты труда, тыс. руб. |

6535,7 |

6951,5 |

8394,6 |

106,4 |

120,8 |

|

Среднемесячная заработная плата, руб. |

10473,8 |

12873,1 |

14276,5 |

122,9 |

110,9 |

|

Производительность труда, тыс. руб./чел. |

283,7 |

411,6 |

434,4 |

145,1 |

105,5 |

|

Фондовооруженность, тыс. руб./чел |

19,923 |

22,689 |

21,286 |

113,9 |

93,8 |

|

Фондоотдача, руб./руб. |

14,239 |

18,140 |

20,407 |

127,4 |

112,5 |

|

Оборачиваемость оборотных средств, раз. |

16,575 |

10,793 |

8,514 |

65,1 |

78,9 |

|

Рентабельность имущества, % |

40,7 |

32,7 |

58,4 |

80,3 |

178,6 |

Выручка от продаж, товаров, услуг увеличилась на 6532 тыс. руб. (44,3%), также увеличилась и себестоимость на 5041 тыс. руб. (37,2%), в итоге чистая прибыль увеличилась на 1284 тыс. руб.

За анализируемый период наблюдается снижение численности персонала на 3 человека (5,8%), производительность труда увеличилась на 150,7 тыс. руб., за счет увеличения выручки, заработная плата увеличилась на 3802,7 руб. (36,3%).

Фондоотдача увеличилась в 2019 г. по сравнению с 2017 г. на 6,167 руб., так в 2019 г. на 1 рубль основных средств приносит 20,407 руб. выручки, а в 2017 г. 14,239 руб.

Фондовооруженность увеличилась на 1,363 тыс. руб. Так в 2019 г. каждый работник предприятия оснащен основными средствами на 21,286 тыс. руб.

Оборачиваемость оборочных средств снизилась на 8,062 оборота, рентабельность имущества увеличилась на 17,7 п.п., так если в 2017 г. ООО «СМУ-57» с 1 рубля вложенного имуществ получал прибыль в размере 40,7 руб., то в 2019 г. получает прибыль 58,4 руб.

2.2 Организация учета поступления основных средств в организации

В ООО «СМУ-57» формируется информация о бухгалтерском учете основных средств в организации на основе ПБУ 6/01. К бухгалтерскому учету в качестве основного средства в ООО «СМУ-57» принимается, если он одновременно удовлетворяет следующим условиями:

1) объект планируется использовать в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации, для предоставления в аренду или лизинг;

2) объект планируется использовать в течение длительного времени продолжительностью более 12 месяцев;

3) не предполагается перепродажа объекта;

4) объект способен приносить доход организации в будущем;

5) стоимостью в пределах лимита, который устанавливается в учетной политике организации.

Принимаются к бухгалтерскому учету основные средства в ООО «СУМ-57» в следующих случаях:

− приобретение;

− сооружение и изготовление самой организацией или за плату;

− поступление от учредителей в счет вкладов в уставный (складочный) капитал, паевой фонд;

− поступление безвозмездно от юридических и физических лиц;

− получение в аренду или лизинг.

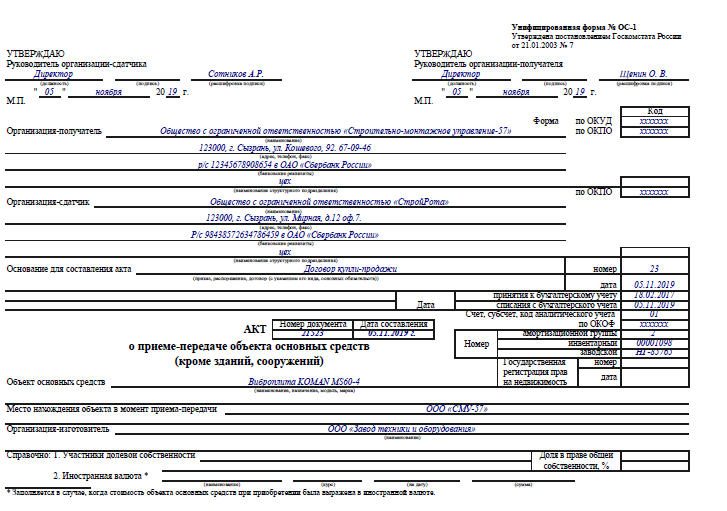

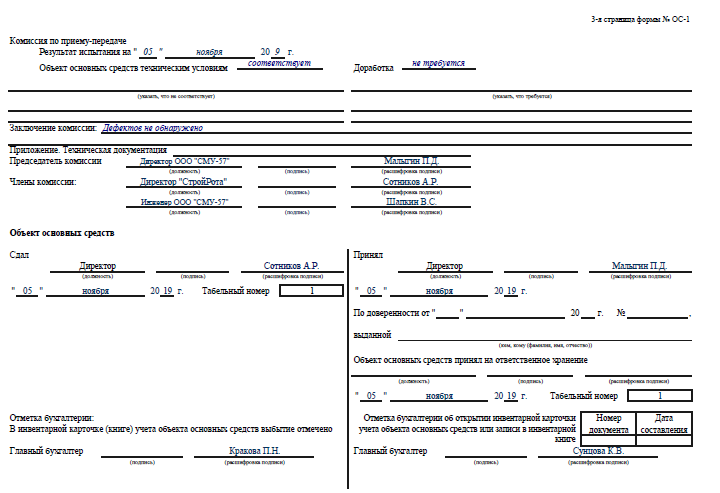

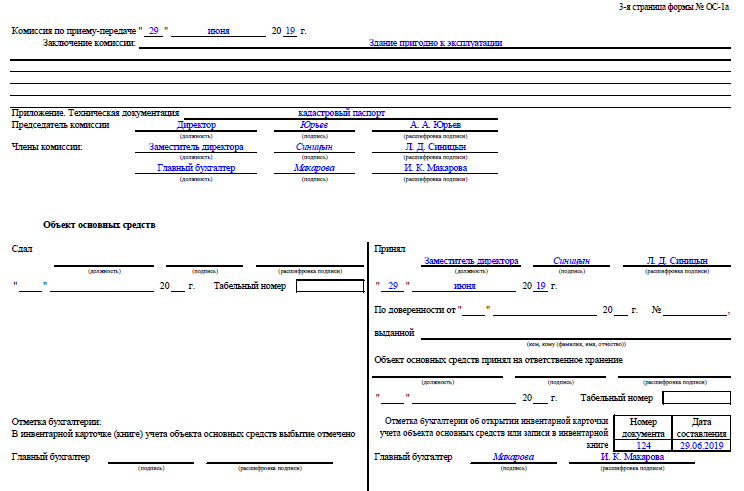

В ООО «СМУ-57» принимается к учету основное средство на основании первичной документации. Унифицированные формы первичной документации по учету основных средств утверждены Постановлением Росстата от 21.01.2003 № 7. Однако эти формы являются рекомендуемыми, то есть не обязательными для применения.

Для каждого объекта основных средств в ООО «СМУ-57» открывается инвентарная карточка. Информация о формах документов, которые используются для оформления и учета операций по приему, передаче, перемещению основных средств в организации, а также между организациями представлены в таблице 4.

Таблица 4

Формы документов для оформления операций по поступлению основных средств

|

Форма |

Наименование |

|

ОС-1 |

«Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)» |

|

ОС-1а |

«Акт о приеме-передаче здания (сооружения)» |

|

ОС-2 |

«Накладная на внутреннее перемещение объектов основных средств» |

|

ОС-6 |

«Инвентарная карточка учета объекта основных средств» |

|

ОС-14 |

«Акт о приеме (поступлении) оборудования» |

Объекты основных средств принимаются к бухгалтерскому учету по первоначальной стоимости, которую составляют все фактические затраты организации на приобретение, сооружение и изготовление объекта, за исключением налога на добавленную стоимость и иных возмещаемых налогов, а также затраты организации на доставку объектов основных средств и приведение их в пригодное для использования состояние. В случае приобретения основного средства его первоначальная стоимость будет суммировать расходы на покупку, монтаж и транспортировку.

ООО «СУМ-57» приобрело Виброплиту KOMAN MS60-4 стоимостью 59 тыс. руб., в том числе НДС. Затраты на транспортировку и установку составили 59 тыс. руб., в том числе НДС. Проводки по данному примеру представлены в таблице 5 (Приложение 2).

Таблица 5

Корреспонденция счетов при приобретении оборудования ООО «СУМ-57»

|

Операция |

Дт |

Кт |

Сумма, руб. |

|

Оплачено поставщику оборудования |

60.01 |

51 |

59 000 |

|

Оприходовано оборудование |

08.04 |

60.01 |

50 000 |

|

Принят НДС |

19.01 |

60.01 |

9 000 |

|

Оплачено поставщику услуг |

60.01 |

51 |

59 000 |

|

Отражены затраты на транспортировку и установку |

08.04 |

60.01 |

50 000 |

|

Принят НДС |

19.01 |

60.01 |

9 000 |

|

Принят НДС к вычету |

68.02 |

19.01 |

9 000 |

|

Введено оборудование в эксплуатацию |

01.01 |

08.04 |

50 000 |

В случае сооружения или изготовления основного средства самой организацией или за плату первоначальную стоимость составляют все затраты, которые связаны с покупкой материалов для строительства, транспортировки основного средства и подрядными работами.

В таблице 6 представлен пример отражения в учете строительства производственного здания для ООО «СУМ-57» своими силами (Приложение 3).

Таблица 6

Корреспонденция счетов при строительстве объекта основных средств в ООО «СУМ-57»

|

Операция |

Дт |

Кт |

Сумма, тыс. руб. |

|

Учтены материалы на строительство основного средства |

08.03 |

10 |

12 000 |

|

Начислены заработная плата и взносы работникам, занятых в строительстве |

08.03 |

70,69,68 |

6 000 |

|

Введен объект в эксплуатацию |

01.01 |

08.03 |

18 000 |

При выполнении работ по строительству основного средства хозяйственным способом НДС начисляется на все расходы, которые возникли при выполнении этих работ. В случае поступления объекта основных средств в организацию от учредителей как вклада в уставный капитал организации первоначальной стоимостью признается денежная оценка, которая утверждается участниками общества и прописывается в учредительных документах. Независимо от стоимости основного средства к его оценке должен привлекаться независимый оценщик. В бухгалтерском учете приводятся следующие проводки:

− Д08 К75 – поступление основного средства в качестве учредителя вклада в уставный капитал организации;

− Д01.01 К08 – ввод в эксплуатацию основного средства. Основное средство вводится в эксплуатацию, когда актив готов к использованию, вне зависимости от факта государственной регистрации.

При безвозмездном поступлении основного средства от юридического или физического лица первоначальная стоимость учитывается как рыночная цена основного средства на дату его принятия. Эта цена должна иметь документальное подтверждение или экспертную оценку, которые прилагаются к акту приема-передачи основного средства. Однако существует ограничение в отношении стоимости безвозмездно полученного имущества. Запрещено получать безвозмездно имущество от коммерческих организаций, стоимость которого превышает 3000 рублей. В случае превышения 3000 рублей оформляется письменный договор. При безвозмездном поступлении основного средства от некоммерческой организации или юридического лица заключается договор дарения. Первоначальная стоимость безвозмездно полученного имущества может увеличиться на сумму затрат, понесенных при его поступлении. В бухгалтерском учете приводятся следующие проводки:

− Д08 К23,25,26,44,60,70,68,69 – отражение дополнительных затрат, связанных с поступление безвозмездно полученного объекта;

− Д01.01 К08 – объект принят к учету по первоначальной стоимости как основное средство.

Основные средства, полученные в аренду, принимаются арендатором на забалансовый счет 001 в оценке, которая согласована в договоре аренды с арендодателем. При получении объекта основных средств в лизинг возможно два случая:

1. Основное средство учитывается на балансе лизингодателя. В этом случае основное средство принимается на забалансовый счет 001 в оценке, которая указана в договоре с лизингодателем.

2. Основное средство учитывается на балансе лизингополучателя. Тогда стоимость поступившего в лизинг основного средства отражается по дебету счета 08. В первоначальную стоимость основного средства, полученного в лизинг, включается вся сумма лизинговых платежей и затраты, связанные с вводом в эксплуатацию этого основного средства.

В соответствии с ПБУ 8/2010 разрешается создание оценочного обязательства на демонтаж и утилизацию объектов основных средств. Эта величина в зависимости от характера оценочного обязательства может включаться в стоимость актива или в расходы организации. В Приложении к письму от 09.01.2013 № 07-02-18/01 Минфин России приведены рекомендации по включению в первоначальную стоимость основных средств суммы оценочных обязательств на демонтаж и утилизацию объекта основных средств и восстановление окружающей среды на занимаемом им участке.

ООО «СУМ-57» приобрел Фрезер для алюкобонда ДФ-1200 Классик, стоимость которого составляет 31 500 тыс. руб. Затраты на монтаж этого оборудования – 2 000 тыс. руб., расчетные (планируемые) затраты на демонтаж – 1 500 тыс. руб. Проводки и суммы, которые следует отразить в бухгалтерском учете, приведены в таблице 7.

Таблица 7

Корреспонденция счетов

|

Операция |

Дт |

Кт |

Сумма, руб. |

|

Приобретение оборудования, которое требует монтажа |

07 |

60 |

31 500 |

|

Передано оборудование в монтаж |

08 |

07 |

31 500 |

|

Отражение затрат на монтаж |

08 |

60 |

2 000 |

|

Признание оценочного обязательства на демонтаж оборудования |

08 |

96 |

1 500 |

|

Введение смонтированного оборудования в эксплуатацию |

01.01 |

08 |

34 000 |

Согласно пунктам 6-8 ПБУ 15/2008 в бухгалтерском учете проценты по займу, который получен для приобретения объекта основных средств, включаются:

− в первоначальную стоимость основного средства, если оно является инвестиционным активом;

− в прочие расходы ежемесячно, если основное средство не является инвестиционным активом.

Инвестиционным активом является имущество, подготовка к эксплуатации которого занимает длительное время, а приобретение или создание требует существенных расходов. Период времени, который считается длительным, и величину расходов, которые считаются существенной, организация должна определить самостоятельно и закрепить в учетной политике для целей бухгалтерского учета. Проценты по займу, который получен для приобретения инвестиционного актива, можно включать в его первоначальную стоимость только когда начнутся работы по его созданию. До начала работ по созданию инвестиционного актива проценты по займу учитываются в прочих расходах ежемесячно. В бухгалтерском учете будут отражены следующие проводки:

− Д08 К66,67 – начислены проценты по краткосрочному или долгосрочному займу (кредиту) на приобретение инвестиционного актива;

− Д91.02 К66,67 – начислены проценты по краткосрочному или долгосрочному займу (кредиту) на приобретение основного средства – не инвестиционного актива.

3. Пути совершенствования учета операций по поступлению основных средств в ООО «СМУ-57»

3.1 Рекомендации по совершенствованию учета поступления основных средств

Организация учета в ООО «СМУ-57» находится на достаточно высоком уровне, несмотря на это, имеются Отрицательные стороны в деятельности ООО СМУ-57, которые следует усовершенствовать.

Рекомендации по совершенствованию учета основных средств можно разделить на несколько основных направлений.

Первым можно выделить направление по совершенствованию документооборота.

- Бухгалтерии ООО «СМУ-57» усилить контроль за заполнением и перемещением первичной документации по учету основных средств, разработать график документооборота по учету движения основных средств. Однако, документы о состоянии движения основных средств зачастую сдаются в бухгалтерию ООО «СМУ-57» с опозданием до одного месяца. Это связано со спецификой деятельности предприятия, так как основные средства зачастую находятся на разных объектах и материально ответственные лица не успевают вовремя доставить документацию на бухгалтерию.

- Не вовремя отражаются в бухгалтерском учете поступление основных средств, что влечет за собой искажение финансового результата предприятия, т.к амортизация не начисляется своевременно, следовательно расходы ООО «СМУ-57» занижены и в отчете показана завышена прибыль. Все это приводит к искажению периодической отчетности из-за отсутствия данных. Поэтому вся информация о движении основных средств должна сдаваться и отражаться в отчетности своевременно. Для изменения такой ситуации необходимо проводить разъяснительную работу с материально ответственными лицами и рекомендовать генеральному директору разработать систему взысканий.

- ООО «СМУ-57» ведется аналитический учет основных средств, ведутся инвентарные карточки учета по форме ОС – 6. Однако, данные аналитического и синтетического учета основных средств сверяются только в конце года. Следовательно, контроль за учетом основных средств ведется не на должном уровне: могут быть как излишки, так и недостачи основных средств. Поэтому велика вероятность искажения периодической отчетности и на предприятие нужно усилить контроль за учетом основных средств.

В учетной политике для совершенствования бухгалтерского учета основных средств необходимо указать правила аналитического учета для всех объектов и по возможности сохранять копии инвентарных карточек. В качестве основных правил при ведении аналитического учета в ООО «СМУ-57», который ведется в соответствии с общепринятой схемой, можно выделить следующие:

- тщательно присваивать инвентарный номер объекту основных средств с целью обеспечения контроля за его сохранностью;

- прописывать все реквизиты объекта основных средств в инвентарных карточках и отмстить при этом дополнительную информацию по объекту (требуется ли модернизация объекта, соответствует ли техническим условиям и т.п.);

- отображать в карточках по каждому объекту основных средств при проведении капитальных ремонтов, модернизации, реконструкции, перемещения внутри организации, что поможет в составлении технической документации в случае продажи объекта.

ООО «СМУ-57» необходимо производить ремонт принадлежащих ему основных средств. Зачастую величина затрат в разные месяцы не постоянна. Равномерно уменьшить облагаемую налогом прибыль поможет резерв. Предлагается формировать резерв предприятия по двум направлениям:

– на оплату обычного ремонта;

– на оплату капитального ремонта.

Третьим направлением совершенствования учета основных средств предприятия ООО «СМУ-57» является автоматизация. Так как предприятие использует программу устаревшая версия 1С, которая имеет ограниченные функции по выводу информации по обмену в сети локальной и интернет, а современные условия требуют быстрого обмена данными и оперативного контроля за изменениями состояния основных средств необходимо использовать более совершенное программное обеспечение. Так совершенствовать процесс инвентаризации было бы проще используя систему штрих-кодов, с помощью портативного терминала. Собранная информация передается на АРМ складского работника и сравнивается с имеющейся в базе данных информацией состоянии основного средства, о сроке начисленной амортизации, о времени последнего текущего или капительного ремонта на складе. По результатам сравнения выдается инвентаризационная ведомость. Такой подход значительно облегчит процесс проведения инвентаризации основных средств. Выбор программного обеспечения представленного на Российском рынке достаточно большой, но наиболее оптимальной программой, которая позволяет не только проводить бухгалтерские операции, но и включает в себя множество сопутствующих модулей, является программа 1С: Предприятие 8.3.

ООО «СМУ-57» рекомендуется внимательнее следить за оформлением акта приема-передачи основных средств н не допускать таких ошибок.

Рекомендуется составить график документооборота, который организует главный бухгалтер и утверждается приказом руководителя организации, график документооборота помогает в оптимизации рабочего времени, а также в повышении эффективности хозяйственной деятельности предприятия в целом.

С целью ускорения обновления основных средств рекомендуется перейти с линейного способа начисления амортизации на способ уменьшаемого остатка. Стоит помнить, что при применении способа уменьшаемого остатка сумма амортизационных отчислений с годами уменьшается и влияет на себестоимость продукции.

Также, одним из важных путей совершенствования бухгалтерского учета является введение дополнительного контроля со стороны руководства предприятия. Просмотр руководителем бухгалтерских документов, изучение им нормативных актов, действующих в данной области позволит более рационально расходовать средства на приобретение основных средств, тратить меньше времени на убеждение руководства в необходимости приобретения того пли иного объекта, повысить дисциплину использования основных средств сотрудниками предприятия.

Для контроля за сохранностью основных средств следует проводить кроме плановых инвентаризации (1 раз в год), внеплановые выборочные проверки - выборочные инвентаризации. В данном документе должно быть указано: дата проведения инвентаризации, состав комиссии, дата и способы оформления результатов инвентаризации. Результаты инвентаризации должны оформляться актами инвентаризации и по окончании инвентаризации комиссия составить протокол.

Также следует создать документ для обобщения данных об уже проведенных инвентаризациях, в котором должны быть: дата проведения инвентаризации, внутреннее название магазина, причина инвентаризации, пакет предоставленных документов и место для отметки о внесении скан-копии инвентаризационной описи в базу 1С.

Таким образом, улучшение бухгалтерского учета основных средств в ООО «СМУ-57» при применении вышеперечисленных рекомендаций будет способствовать более точной, достоверной и полной информации.

3.2 Направления улучшения использования основных средств

Для совершенствования бухгалтерского учета основных средств в ООО «СМУ-57» рекомендуется ввести контроль за учетом основных средств. Введение дополнительного контроля за учетом основных средств и нематериальных актинов со стороны руководства предприятия является очень важным моментом. Это означает просмотр руководителем бухгалтерских документов, изучение им нормативных актов, действующих в этой области. Такой подход позволит более рационально расходовать средства на приобретение основных средств, нематериальных актинов, тратить меньше времени на убеждение руководства в необходимости приобретению или иною объем, повысить дисциплину использования основных средств и нематериальных активов сотрудниками предприятия.

Для снижения кредиторской задолженности предлагается отказаться от аренды некоторой строительной техники, которая необходима для строительства, с целью ее приобретения. Осуществляет продажу и предлагает услуги аренды высококачественной дорожно-строительной техники компания «Дорсет».

Рассмотрим в таблице 8 расходы, связанные с арендой спецтехники.

Таблица 8

Расчет расходов па аренду спецтехники для ООО «СМУ-57»

|

Оборудование |

Стоимость аренды на 1 смену |

Необходимое количество |

Суммарные расходы на аренду |

Суммарные расходы на аренду в год |

|

|

Самосвал КАМАЗ 6522-6041-43 |

5 000р. |

2 |

10000р. |

400000р. |

|

|

Экскаватор гусеничный Hitachi ZX 210LC-3 |

5 500р. |

1 |

5 500р. |

220 000р. |

|

|

Автомобильный кран KC-357IS |

7 500р. |

2 |

15000р. |

600000р. |

|

|

Автобетоносмеситель Shacman Cifa Zoomlion 10 кубов |

8 500 р. |

1 |

8 500 h/ |

340 000р. |

|

|

Итого: |

26 500р. |

6 |

39000р. |

1 560000р. |

|

Таблица 8 покатывает, что необходимые расходы на аренду спецтехники для изготовления одного ленточного фундамента составляют 39 тыс. руб., на 40 аренду в год потребуется 1 560 000 тыс. руб.

Наиболее необходимыми видами спецтехники для строительства являются:

-

-

- Самосвалы грузоподъемностью от 10 до 25 тонн для доставки песка, щебня, гравия, а также для вывоза строительного мусора;

- Гусеничные и колесные экскаваторы, легкие и маневренные мини-экскаваторы, а также экскаваторы-погрузчики. Позволяющие эффективно выполнять земляные работы любой сложности;

- Автокраны различной грузоподъемности и комплектации для подъема и перемещения грузов на строительной площадке;

- Бетоносмесители с различной емкостью барабанов, доставляющие на стройплощадку готовые строительные смеси и бетон.

-

Далее необходимо привести показатели по кредиторской задолженности при введении данною вида работ с вычетом арендной платы, поскольку планируется покупка собственной спецтехники, указанной в таблице 9.

Таблица 9

Возможные показатели до и после внедрения мероприятий по данным за 2019 г.

|

Наименование показателя |

До внедрения мероприятий |

После внедрения мероприятий |

|

Выручка, руб. |

21 284 |

21 284 |

|

Кредиторская задолженность поставщикам, руб. |

2 489 |

929 |

|

Коэффициент обеспеченности кредиторской задолженности, оборот |

8,551 |

22,911 |

|

Период оборачиваемости кредиторской задолженности, дни |

208 |

190 |

Таблица показывает снижение кредиторской задолженности на 1560 000 руб. и ускорение периода оборачиваемости на 18 дней.

Далее приведем расчет приобретения оборудования в лизинг и в кредит. Параметры лизинга и кредита указаны в Таблице 10, а детализированный расчет представлен в таблице 33.

Таблица 10

Параметры лизинга и кредита

|

Параметры |

Лизинг |

Кредит |

|

Процент |

30% |

19% |

|

первый платеж |

0 |

0 |

|

количество платежей |

12 |

12 |

|

Срок договора |

36 лет |

36 лет |

Таблица 11

Расчет лизинговых и кредитных платежей

|

Стоимость оборудования |

Лизинговые ежемесячные платежи |

Кредитные ежемесячные платежи |

|

|

Самосвал КАМАЗ 6522-6041-43 |

3 218 940 |

136 649 |

117 993 |

|

Экскаватор гусеничный Hitachi ZX 210LC-3 |

2 583 700 |

109 682 |

94 708 |

|

Автомобильный кран KC-357IS |

4 039 200 |

171 470 |

148 061 |

|

Автобетоносмеситель Shacman Cifa Zoomlion 10 кубов |

4 209 000 |

178 67S |

154 285 |

Из таблицу занесены данные по кредитным и лизинговым платежам, где видно, что ежемесячные кредитные платежи ниже лизинговых. Чтобы определиться с окончательным выбором, необходимо сделать анализ с точки зрения налогообложения и выявить наиболее дешевый способ покупки оборудования.

Далее необходимо провести анализ платежей с учетом налоговых выплат и выявить экономию на налоге, представленной в таблице 12.

Таблица 12

Анализ налогообложения при покупке спецтехники

|

Показатели |

Лизинг |

Кредит |

|

Ежемесячный платеж |

596 479 |

515 047 |

|

Общая сумма платежей с НДС, рублей |

21 473 289 |

18 541 721 |

|

Удорожание в год, проценты годовых |

30% |

19% |

|

Сумма НДС к возмещению, рублей |

3 275 586 |

2 828 398 |

|

Экономия на налоге т прибыль, рублей |

3 639 533 |

434 907 |

|

Затраты на приобретение с учетом экономии, рублей |

14 558 170 |

15 278 416 |

Из таблицы видно, что сумма ежемесячных платежей при кредите будет меньше, но итоговая сумма с учетом всех экономии на налоге на прибыль и НДС при лизинге будет значительно меньше. Исходя из таблицы, приведем вывод о выгоде приобретения оборудование в лизинг.

Во-первых, лизинговые платежи в полном объеме относятся на себестоимость Продукции или услуг лизингополучателя и позволяют сократить налогооблагаемую базу по налогу па прибыль. Что невозможно ни при прямой закупке, ни при кредите, где суммы стоимости имущества платятся из чистой прибыли в части, не соответствующей амортизационным отчислениям.

Во-вторых, предмет лизинга па время действия договора находится на балансе лизинговой компании, а значит, организация не платит с этого оборудования налог на имущество, пока то не поступит в его собственность.

В-третьих, налог на добавленную стоимость, который входит в состав лизинговых платежей, принимается к возмещении» из бюджета.

А возможность ускоренной амортизации оборудования, с коэффициентом до 3-х. Срок амортизации спецтехники колеблется от 3 до 7 Лет. Для спецтехники, приобретенной в лизинг, применяются коэффициенты, ускоряющие амортизацию в 1,1-3 раза. Таким образом, нулевая остаточная стоимость предмета лизинга может быть достигнута уже через 1-2,5 года. На данное время компания-лизингодатель может списать данное имущество со своего баланса, а лизингополучатель — получить на баланс по минимальной балансовой стоимости полностью амортизированную технику в почти новом состоянии, за которую практически не нужно платить налог па имущество.

Вследствие принятых мер, произойдет увеличение доли внеоборотных активов в структуре совокупных активов по строке основные средства: приобретение объектов основных средств. Приобретая технику в лизинг, накладные расходы: амортизационные отчисления в структуре себестоимости, появятся после трех лет. Имея собственную технику организация сократит кредиторскую задолженность на аренде, при этом дополнительная прибыль полученная от строительства также может быть направлена на сокращение краткосрочных обязательств.

Заключение

По итогам исследования можно определить, что данная тема актуальна в целом и в частности для исследуемого предприятия ООО «СМУ-57», следовательно, учет основных средств важен для данного предприятия, т.к. эти объекты представляют собой значительную часть имущества и в них вкладывается значительная часть денежных средств.

Основные средства предприятий составляют основу их материально-технической базы, рост и совершенствование которых является важнейшим условием повышения качества и конкурентоспособности продукции.

В данной работе раскрыта сущность основных средств, рассмотрены теоретические аспекты учета поступления основных средств, изучены нормативно-правовые акты, регламентирующие учет поступления основных средств и проведено исследование деятельности и специфики учета поступления основных средств на предприятии ООО «СМУ-57».

К основным видам деятельности предприятия ООО «СМУ-57» относятся общестроительные работы, отделочные работы, сантехнические работы, электромонтажные работы. Деятельность ООО «СМУ-57» можно охарактеризовать положительно, так как выручка увеличивается, также увеличивается стоимость имущества, компания увеличивает рентабельность своей деятельности, т.е. предприятие активно работает на рынке.

В целях совершенствования учета поступления основных средств на предприятии ООО «СМУ-57» необходимо:

- организовать качественное хранение документов, для чего в частности разработать график документооборота, так как соблюдение требований данного документа предотвращает их утрату;

- внести дополнения в рабочий план счетов к счетам 01, 02, 08, а именно в рабочем плане счетов предусмотреть субсчета и субсчета второго порядка для получения более полной, подробной, своевременной и достоверной информации о наличии, движении основных средств по видам и в любой момент времени;

- усовершенствовать систему управленческого и аналитического учета путем найма в штат специалиста по управленческому учету и внедрения 1С: Бухгалтерия, версия 8.3.

- повысить эффективность работы бухгалтерии, в том числе внедрить систему планирования работы бухгалтерии, а именно утвердить сроки составления внутренней и внешней отчетности, сроки формирования промежуточного и итогового финансового результата, сроки расчета налогов и составления деклараций и т.д. После разработки системы планирования внедрить систему премирования за исполнение планов. Также для повышения эффективности работы бухгалтерии целесообразно утвердить должностные инструкции, в которых четко распределить обязанности, что позволит избежать дублирования функций. Также целесообразно проводить различные обучающие программы (тренинги, семинары), что позволит расширить имеющиеся и приобрести дополнительные навыки учетной работы, ознакомится с изменениями в законодательстве, изучить порядок применения их на практике.

Список использованных источников

- Гражданский кодекс Российской Федерации (Часть 1 № 51-ФЗ от 30.11.1994 г., Часть 2 № 14-ФЗ от 26.01.1996 г., Часть 3 № 146-ФЗ от 26.11.2001 г., Часть 4 № 230-ФЗ от 18.12.2006 г.)

- Налоговый кодекс Российской Федерации (Часть 1 № 146-ФЗ от 31.07.1998 г., Часть 2 № 117-ФЗ от 05.08.2000 г.)

- Налоговый кодекс Российской Федерации. Часть вторая. (Принят ГД РФ от 19 июля 2000 г.)

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. №402-ФЗ

- Постановление Правительства РФ от 01.01.2002 г. №1 (ред. от 10.12.2010г.) «О классификации основных средств, включаемых в амортизационные группы» // Справочная правовая система «ГАРАНТ»

- Постановление Госкомстата России от 21.01.2003 г. №7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» // Справочная правовая система «ГАРАНТ»

- Приказ Минфина РФ от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организации» (Зарегистрировано в Минюсте РФ 02.08.2010 N 18023) // Справочная правовая система «КонсультантПлюс».

- Приказ Минфина РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (зарегистрировано в Минюсте РФ 27.08.1998 N 1598) // Справочная правовая система «КонсультантПлюс».

- Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) в ред. Приказов Минфина РФ от 08.11.2010 N 144н. Утверждено Приказом Минфина РФ от 06.10.2008 г. № 106н // Справочная правовая система «КонсультантПлюс».

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ № 4/99. Утверждено Приказом Минфина РФ от 06.07.99 г. № 43н. (в ред. Приказа Минфина РФ от 08.11.2010 N 142н) // Справочная правовая система «КонсультантПлюс».

- Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. Утверждено приказом Минфина РФ от 30.03.2001 г. №26н. (в ред. Приказа Минфина РФ от 24.12.2010 N 186н) // Справочная правовая система «КонсультантПлюс».

- План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению. Утверждено Приказом Минфина РФ от 31.10.2000 г. № 94н (в ред. Приказа Минфина РФ от 08.11.2010N 142н) // Справочная правовая система «КонсультантПлюс».

- Ануфриев В. В. Бухгалтерский учет основных средств, капитала и прибыли. Учебное пособие. – М.: Бухгалтерский учет, 2013. – 314 с.

- Астахов В.П. Бухгалтерский учет и налогообложение основных средств: Учебно-практическое пособие. – 2-е изд., перераб. и доп.- М.: ИД ФБК-ПРЕСС, 2014. – 173 с.

- Богданович И.С., Соболева О.А. Место внутреннего контроля в системе управления предприятием и форма его организации // Экономика. Право. Управление. 2018. №5. С. 66-74.

- Бойкова М. П. Налоговый учет основных средств и нематериальных активов. – М.: Норма, 2013. – 303 с.

- Верещагин С.А. Основные средства: новый порядок учета. Практическое руководство. – М.: Эскомо, 2017. – 256 с.

- Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет. – М.: Рид Групп, 2018. – 608 с.

- Гомола А.И., Кириллов В.Е., Кириллов С.В. Бухгалтерский учет. – М.: Академия, 2019. – 432 с.

- Захарьин В.Р. Особенности учета объектов основных средств и нематериальных активов в малых предприятиях // Консультант бухгалтера. -2018. - №-2. – С. 27 – 33

- Кондраков Н.П. Бухгалтерский учет. – М.: Инфра-М, 2017. – 656с.

- Кондраков Н.П., Кондраков И.Н. Бухгалтерский учет в схемах и таблицах. – М.: Проспект, 2014. – 280 с.

- Николаева С.А. и др. Бухгалтерский учет основных средств: Справочное и учебно-методическое пособие. - Москва: Аналитика-Пресс, 2013. – 237 с.

- Новодворский В.Д. Инвентарный объект и классификация основных средств в современной практике хозяйствования // Современный бухучет. 2018. - № 7. – С. 28 – 43.

- Пастушкова В.В. Бухгалтерский учет основных средств: Учебное пособие. – М.: Маркетинг, 2014. – 269 с.

- Пошерстник Н.В. Бухгалтерский учет на современном предприятии. – М.: Проспект, 2018. – 560 с.

- Соколов Я.В. Основы теории бухгалтерского учета. М.: Финансы и статистика, 2019. – 418 с.

- Швецкая В.М. Бухгалтерский учет: учеб.для вузов / В. М. Швецкая, Н. А. Головко. - М.:Дашков и К°, 2018. – 219 с.

- Шептухина М.О. Бухгалтерский учет дооборудования объектов основных средств - предметов лизинга // Новое в бухгалтерском учете и отчетности. - 2019. - №19. – С. 66 – 81.

Приложения

СОБРАНИЕ УЧАСТНИКОВ

ДИРЕКТОР

Отдел кадров

Заместитель директора по строительству

Главный инженер

Заместитель директора по спецработам (сантехнические, электромонтажные

Заместитель главного инженера

Заместитель директора по кадровым вопросам

Прорабы строительно – монтажных работ

Прорабы (электрики, сантехники)

Производственно – технический отдел

Начальник отдела кадров

Рабочие

Рабочие

Инженер по организации и нормированию труда

Главный бухгалтер

Склад строительных материалов

Отдел материально – технического снабжения

Бухгалтерия

Рисунок 2 - Организационная структура ООО «СМУ-57»

Унифицированная форма № ОС-2

Утверждена

постановлением

Госкомстата России

от 21.01.2003 № 7

Унифицированная форма N ОС-14

Утверждена постановлением Госкомстата России

от 21.01.2003 № 7

|

Код |

|||||||||||||||||||||||||||||||||

|

Форма по ОКУД |

0306006 |

||||||||||||||||||||||||||||||||

|

Организация-получатель |

ООО «СМУ-57» |

по ОКПО |

12341234 |

||||||||||||||||||||||||||||||

|

наименование |

|||||||||||||||||||||||||||||||||

|

Тел. +7 (499) 111-11-11 |

|||||||||||||||||||||||||||||||||

|

телефон, факс |

|||||||||||||||||||||||||||||||||

|

ПАО «Трансинвесткапиталбанк», р/с 40701111100000000119, к/с 30101111300000000602, БИК 044111111, ИНН 7711111111, КПП 771111111 |

|||||||||||||||||||||||||||||||||

|

банковские реквизиты |

|||||||||||||||||||||||||||||||||

|

Склад № 1 |

номер |

30 |

|||||||||||||||||||||||||||||||

|

наименование структурного подразделения |

|||||||||||||||||||||||||||||||||

|

Основание для составления акта |

Договор купли-продажи |

дата |

16.07.2019 |

||||||||||||||||||||||||||||||

|

приказ, распоряжение, договор |

|||||||||||||||||||||||||||||||||

|

(с указанием его вида, основных обязательств) |

|||||||||||||||||||||||||||||||||

|

Дата принятия к бухгалтерскому учету |

16.07.2019 |

||||||||||||||||||||||||||||||||

|

Счет, субсчет, код аналитического учета |

07 |

||||||||||||||||||||||||||||||||

|

по ОКОФ |

163612551 |

||||||||||||||||||||||||||||||||

|

Номер амортизационной группы |

3 |

||||||||||||||||||||||||||||||||

|

Номер документа |

Дата составления |

УТВЕРЖДАЮ |

|||||||||||||||||||||||||||||||

|

АКТ |

1254 |

16.07.2019 |

Руководитель |

Генеральный директор |

|||||||||||||||||||||||||||||

|

о приеме (поступлении) оборудования |

должность |

||||||||||||||||||||||||||||||||

|

Щенин О. В.. |

|||||||||||||||||||||||||||||||||

|

личная подпись |

расшифровка подписи |

||||||||||||||||||||||||||||||||

|

" |

16 |

" |

июля |

20 |

19 |

г. |

|||||||||||||||||||||||||||

|

Организация-поставщик (продавец) |

ООО «Мебель-экспорт» |

по ОКПО |

23452345 |

||||||||||||||||||||||||||||||

|

наименование |

|||||||||||||||||||||||||||||||||

|

г. Москва, ул. Тверская, д. 3, тел. +7 (499) 888-88-88 |

|||||||||||||||||||||||||||||||||

|

адрес, телефон, факс |

|||||||||||||||||||||||||||||||||

|

АО «Транстрейдкапиталбанк», р/с 40702222200000000119, к/с 30102222300000000602, БИК 044222222, ИНН 7722222222, КПП 772222222 |

|||||||||||||||||||||||||||||||||

|

банковские реквизиты |

|||||||||||||||||||||||||||||||||

|

Организация-изготовитель |

Renminbi Zhang Hebei LTD, КНР |

по ОКПО |

|||||||||||||||||||||||||||||||

|

наименование |

67896789 |

||||||||||||||||||||||||||||||||

|

Организация-грузоотправитель (организация-перевозчик) |

Грузоотправителем является организация-поставщик |

по ОКПО |

|||||||||||||||||||||||||||||||

|

наименование |

|||||||||||||||||||||||||||||||||

|

телефон, факс, банковские реквизиты |

|||||||||||||||||||||||||||||||||

|

Место приема (нахождения) оборудования |

Склад № 1 ООО «Фабрика-С», г. Москва, ул. Тверская, д. 3. |

||||||||||||||||||||||||||||||||

|

Способ доставки |

Грузовой автомобиль ГАЗ 3302 |

№ |

A111B 99 RUS |

Транспортная накладная |

серия |

ПР |

|||||||||||||||||||||||||||

|

вид транспортного средства |

номер |

111222 |

|||||||||||||||||||||||||||||||

|

Наличие пломбы |

дата |

16.07.2019 |

|||||||||||||||||||||||||||||||

|

1. Сведения о времени приемки оборудования |

|||||||||||||||||||||||||||||||||

|

Дата, время, ч, мин |

|||||||||||||||||||||||||||||||||

|

отправления оборудования (груза) |

прибытия оборудования (груза) |

приема (поступления) оборудования (груза) |

|||||||||||||||||||||||||||||||

|

со станции (пристани, порта) отправителя |

со склада отправителя |

место приема |

начала |

приостановления |

возобновления |

окончания |

|||||||||||||||||||||||||||

|

наименование пункта |

|||||||||||||||||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|||||||||||||||||||||||||||

|

Москва |

Москва, ул. Тверская, д. 3. |

16.07.2019, 10:00 |

16.07.2019, 11:00 |

||||||||||||||||||||||||||||||

|

Оборотная сторона формы N ОС-14 |

||||||||||||||||||||||||||||||||||||||||||||

|

2. Сведения о поступившем оборудовании |

||||||||||||||||||||||||||||||||||||||||||||

|

Оборудование |

Вид упаковки |

Единица измерения по ОКЕИ |

По документам организаций, поставивших оборудование |

Фактически принято |

Примечание |

|||||||||||||||||||||||||||||||||||||||

|

наименование |

заводской (номенклатурный) номер |

тип, марка, знак |

количество мест, шт. |

масса груза |

стоимость, руб. |

особые отметки по накладной |

количество мест, шт. |

масса груза |

обнаруженные дефекты |

|||||||||||||||||||||||||||||||||||

|

отправителя |

дороги (пристани и др.) |

за единицу |

всего |

|||||||||||||||||||||||||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||||||||||||||||||||||||||||||

|

Стул офисный YF с электроподъемником |

111222333 |

YF1 |

Без упаковки |

Шт. |

1 |

10 кг |

5 000-00 |

1 |

10 кг |

|||||||||||||||||||||||||||||||||||

|

При осмотре оборудования установлено: 1. Упаковка |

не повреждена |

2. Оборудование поставлено |

комплектно |

|||||||||||||||||||||||||||||||||||||||||

|

повреждена |

указать повреждение |

некомплектно |

указать некомплектность |

|||||||||||||||||||||||||||||||||||||||||

|

Примечание. Дефекты, обнаруженные при монтаже, наладке и испытании оборудования, оформляются актом о выявленных дефектах оборудования (форма N ОС-16) |

||||||||||||||||||||||||||||||||||||||||||||

|

Заключение комиссии: |

Приемка произведена при наружном осмотре, претензии по качеству могут быть рассмотрены при осуществлении монтажа |

|||||||||||||||||||||||||||||||||||||||||||

|

Перечень прилагаемых документов: |

||||||||||||||||||||||||||||||||||||||||||||

|

С правилами приемки оборудования по количеству, качеству и комплектности все члены комиссии ознакомлены: |

||||||||||||||||||||||||||||||||||||||||||||

|

Заведующий хозяйством |

Сергеев |

Сергеев В. С. |

Доверенность № 1 от 16.07.2019, ООО «Фабрика-С» |

|||||||||||||||||||||||||||||||||||||||||

|

должность |

личная подпись |

расшифровка подписи |

номер и дата выдачи документа о полномочиях и наименование организации, выдавшей документ |

|||||||||||||||||||||||||||||||||||||||||

|

Менеджер по закупкам |

Степанов |

Степанов А. В. |

Доверенность № 2 от 16.07.2019, ООО «Фабрика-С» |

|||||||||||||||||||||||||||||||||||||||||

|

должность |

личная подпись |

расшифровка подписи |

номер и дата выдачи документа о полномочиях и наименование организации, выдавшей документ |

|||||||||||||||||||||||||||||||||||||||||

|

Начальник отдела эксплуатации |

Иванов |

Иванов В. С. |

Доверенность № 3 от 16.07.2019, ООО «Фабрика-С» |

|||||||||||||||||||||||||||||||||||||||||

|

должность |

личная подпись |

расшифровка подписи |

номер и дата выдачи документа о полномочиях и наименование организации, выдавшей документ |

|||||||||||||||||||||||||||||||||||||||||

|

Принял |

||||||||||||||||||||||||||||||||||||||||||||

|

Заведующий хозяйством |

Сергеев |

Сергеев В. С. |

||||||||||||||||||||||||||||||||||||||||||

|

должность |

личная подпись |

расшифровка подписи |

||||||||||||||||||||||||||||||||||||||||||

|

" |

16 |

" |

июля |

20 |

19 |

г. |

||||||||||||||||||||||||||||||||||||||

|

По доверенности |

" |

16 |

" |

июля |

20 |

19 |

г. N |

1 |

, |

|||||||||||||||||||||||||||||||||||

|

выданной |

ООО «Фабрика-С» Сергееву Валерию Степановичу |

|||||||||||||||||||||||||||||||||||||||||||

|

кем, кому (фамилия, имя, отчество) |

||||||||||||||||||||||||||||||||||||||||||||

|

Объект основных средств принял на ответственное хранение |

||||||||||||||||||||||||||||||||||||||||||||

|

Начальник отдела эксплуатации |

Иванов |

Иванов В. С. |

||||||||||||||||||||||||||||||||||||||||||

|

должность |

личная подпись |

расшифровка подписи |

||||||||||||||||||||||||||||||||||||||||||

|

" |

16 |

" |

июля |

20 |

19 |

г. |

Табельный номер |

20 |

||||||||||||||||||||||||||||||||||||

|

Отметка бухгалтерии об открытии инвентарной карточки учета объекта основных средств |

Номер документа |

Дата составления |

||||||||||||||||||||||||||||||||||||||||||

|

30 |

16.07.2019 |

|||||||||||||||||||||||||||||||||||||||||||

|

Главный бухгалтер |

||||||||||||||||||||||||||||||||||||||||||||

|

личная подпись |

расшифровка подписи |

|||||||||||||||||||||||||||||||||||||||||||

- «Ситуационный подход к менеджменту»

- Опыт промышленной политики в разных странах ( Промышленная политика Евросоюза)

- Сущность и функции финансов (Сущность и функции финансов. Роль финансов в воспроизводстве ВВП)

- Кредит в рыночной экономике (изучени и анализ современных технологий)

- Формы и системы оплаты труда на предприятии (Понятие и сущность заработной платы работников)

- Анализ экономических показателей коммерческой деятельности (на примере ООО «ИнСет»

- Ресурсы коммерческого банка (Источники формирования ресурсов коммерческого банка)

- «Понятие и условия назначения пособия по безработице» (Понятие и признаки статуса безработного)

- Коммерческие риски и способы их уменьшения (на примере конкретной организации) (Классификация рисков и причины их возникновения)

- «Барьеры на пути эффективных коммуникаций» ( Коммуникации: понятие, виды, характеристика)

- Лизинг как особая форма кредитования

- Определение кредитного рейтинга заёмщика (Теоретические основы оценки кредитоспособности заёмщика)