Лизинг как особая форма кредитования

Содержание:

ВВЕДЕНИЕ

Актуальность исследования темы. Различные формы кредитования выступают тем средством, которые способствуют развитию предпринимательской деятельности и конкурентоспособности отечественных хозяйствующих субъектов как на внутреннем рынке, так и на международном рынке.

При этом сегодня предприниматели могут заключать не только соглашения, направленные на получение кредитов на условиях, предусмотренных банками, для самостоятельного приобретения каких-либо производственных средств, но и заключать соглашения, которые будут направлены на предоставление специально приобретенного имущества иным лицом для использования данного имущества в производственной деятельности за определенную плату.

Такие соглашения именуются лизингом и на первый взгляд имеют достаточно много общего с арендой, а не с кредитованием. При этом в экономической науке достаточно часто указывают на то, что лизинг следует относить к кредитной работе. В связи с этим представляется актуальным исследование специфики и состояния лизинга в Российской Федерации как особой формы кредитования.

Объект исследования курсовой работы – общественные отношения, связанные с лизинговой деятельностью в Российской Федерации.

Предмет исследования курсовой работы – научные труды, статистические данные и прогнозы лизинга в России.

Цель исследования курсовой работы – определить особенности современного состояния деятельности по лизингу в Российской Федерации.

Для достижения цели курсовой работы поставлены следующие задачи:

- Определить сущность и виды лизинговых операций;

- Проанализировать ретроспективу лизинговых операций;

- Дать общую характеристику лизинга в России;

- Рассмотреть прогноз развития лизинга в Российской Федерации.

При написании курсовой работы были использованы такие методы исследования, как анализ, классификация, сравнение и др.

Для написания курсовой работы использован ряд источников, среди которых можно выделить нормативные правовые акты, и научную литературу (учебники, учебные пособия, монографии, научные статьи и др.).

Структура курсовой работы. Курсовая работа состоит из введения, основной части (две главы – четыре параграфа), заключение и списка использованных источников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЛИЗИНГА

1.1 Лизинговые операции: сущность, виды

В современных научных трудах лизинг выступает одним из наиболее популярных институтов. В целом выделяют различные точки зрения относительно того, каким образом толковать сам термин «лизинг», но в то же время сущность данного понятия имеет противоречия. Так, экономисты достаточно часто производят отождествление лизинга арендным отношениям, но существует также противоположная точка зрения, в соответствии с которой лизин выступает формой кредитования хозяйствующих субъектов[1]. Помимо этого, лизинг могут рассматривать в качестве формы договора купли-продажи и доверительного управления имущества. Но в целом в экономической науке отмечается то, что институт лизинга является особенным и уникальным в отношениях, возникающих по поводу финансирования[2].

Все представленные мнения относительно понимания лизинга можно представить в трех категориях:

- Мнения, согласно которым лизинг отождествляют аренде;

- Мнения, согласно которым лизинг выступает инвестиционным инструментом;

- Мнения, согласно которым лизинг является инструментом финансирования, объединяющим признаки аренды, кредитования, инвестирования.

Следует отметить, что, например, в английском языке термины «лизинг» и «аренда» являются равнозначными, так как понятие «lease» характеризует все операции, связанные с арендными отношениями. Но в российской практике происходит некоторое разграничение категорий лизинга и аренды, что характерно только для нашего государства и было обусловлено терминологическими ошибками соотношения рассматриваемых определений.

По нашему мнению под лизингом следует понимать именно инструмент финансирования, который имеет не только те признаки, которые отождествляют его с арендой, но и позволяют отграничить от данной категории, отразить специфику данного института. К признакам, которые отличают лизинг от аренды, можно отнести следующее:

- Отношения между лицом, которое является лизингодателем, и лицом, который выступает лизингополучателем, достаточно часто влекут за собой возникновение у лизингополучателя обязанностей, присущих в большей степени собственнику имущества, а на субъекту, который осуществляет только пользование и временное владение вещью. То есть фактически лизингополучатель не имеет формального права собственности на конкретный объект, но выступает полновластным распорядителем;

- В рамках отношений, связанных с лизингом, лизингополучатель приобретает новое имущество, которое было приобретено с учетом его потребностей и в то же время может не иметь связи с основной деятельностью, которую осуществляет лизингодатель[3];

- Как правило, срок договора лизинга устанавливают равным сроку полезного использования имущества, а не сроку аренды;

- При окончании лизинговых отношений предполагается возможность их возобновления, а также возврата имущества лицу, которым был предоставлен лизинг. Но с учетом того, что лизинговые платежи, как правило, покрывают затраты лизингодателя, которые были связаны с приобретением и сдачей имущества в лизинг, то по окончании договора лизинга такое имущество переход в собственность того лица, которое выступило лизингополучателем;

- Имущество, которое было предоставлено в рамках лизинга, должно быть учтено в соответствии с условиями, установленными в договоре, а также могут быть определены по соглашению сторон относительно того, на чьем балансе будет отражено такое имущество;

- В случае приобретения основных средств путем лизинга применяют коэффициент ускоренной амортизации имущества, что обеспечивает списание стоимости имущества на расход и снижения налоговой базы по обязательным платежам в бюджет[4].

Лизинг обеспечивает возможность сокращения цикла производства новой продукции и тем самым обеспечивает возможность поддержки платежеспособного спроса на такую продукцию. Это приводит к тому, что научный технический прогресс в сфере предпринимательства имеет существенные возможности к развития.

В зарубежных государствах договор лизинга достаточно часто используют в качестве одного из источника кредитования и инвестирования. При этом в иностранных государствах достаточно часто выделяют не только термин «лизинг», но и отождествляют ему термины «кредит-аренда», «финансовая аренда». Приведенные термины можно считать схожими, но в то же время они не отражают сущность лизинга в полной мере или же акцентируют внимание только на очевидной специфике лизинга.

Следует отметить, что лизинг не обладает безусловным преимуществом по сравнению с иными видами финансирования приобретения имущества, но в то же время можно выделить следующие существенные моменты:

- Лизинг, как правило, носит вынужденный характер в отношении лизингополучателя – хозяйствующий субъект не нуждается в самом лизинге, но в то же время ему необходимо получить основные средства для успешного осуществления будущей деятельности. При этом возможности по приобретению таких средств у хозяйствующего субъекта достаточно часто ограничены, что вынуждает субъекта предпринимательской деятельности вступать в лизинговую сделку, в противном случае он бы мог приобрести основные средства с использованием иных методов. При этом основой принятия решения о вступлении в лизинговую сделку является необходимость отсрочить оплату приобретаемого имущества, распределить платежи во времени;

- В условиях конкуренции лизинг является одним из тез элементов, которые дополняют мероприятия, направленные на повышение возможности для реализации различного рода продукции.

Рассмотрев современную сущность лизинга, мы можем представить классификацию лизинга в зависимости от положений законодательства. В соответствии с нормами права лизинг подразделяют на:

- Внутренний лизинг – лизинг, которые осуществляется между резидентами одного государства;

- Международный лизинг – лизинг, при котором один субъект отношений или оба субъекта не являются резидентами государства[5].

Данная классификация вытекает из валютных ограничений, которые установлены государствами. Так, например, в Российской Федерации резидентом является то лицо, которое осуществляет финансовые операции на территории России в течение срока, который превышает 183 дня[6]. В свою очередь осуществление международного лизинга допускается только на основании лицензии, которая может быть выдана Центральным Банком России[7].

Также лизинг можно подразделить на:

- Оперативный лизинг – лизинг, который предполагает передачу имущества лизингодателем лизингополучателю на определенный срок во временное использование и владение, по окончании которого право собственности на имущество сохранялось за лизингодателем, который был также правомочен неоднократно осуществлять лизинговую деятельность с таким имуществом до полной амортизации объекта. По нашему мнению, данный вид лизинга достаточно близок с прокатом и отличается лишь в правовом регулировании;

- Финансовый лизинг – лизинг, который предполагает выкуп имущества, то есть при окончании срока лизинга объект переходит в собственность лизингополучателя при согласовании соответствующего решения между лизингодателем и лизингополучателем.

Следует отметить, что представленная классификация ранее была закреплена в законодательстве Российской Федерации, но на сегодняшний день она была исключена. Некоторые ученые отмечают, что исключение данной классификации было целесообразно по той причине, что с юридической точки зрения представленные виды едины, а отличия между ними учитывают только в рамках бухгалтерского учета[8].

Кроме того, в науке выделяют следующие виды лизинга:

- Чистый лизинг – лизинг, по которому все расходы возлагаются на лизингодателя;

- Частичный лизинг – лизинг, по которому расходы, связанные с обслуживанием имущества, переходят к лизингополучателю.

Также выделяют такие виды лизинга, как:

- Срочный лизинг – лизинг, в рамках которого аренда имущества осуществляется единоразово, а договор прекращает свое действие в конкретную дату;

- Возобновляемый лизинг – лизинг, в рамках которого возможно автоматическое продление срока аренды в случае, когда был завершен срок договора[9].

Представим различные классификации лизинга на следующем рисунке.

Рис. 1. Виды и основания классификации лизинга

Таким образом, под лизингом следует понимать особый финансовый инструмент, который объединяет в себе признаки аренды, кредитования и инвестиционной деятельности, а также обладает своей спецификой в зависимости от состояния и особенностей экономики конкретного государства и действующих в нем законодательных актов. На сегодняшний день лизинг может быть классифицирован по различными основаниям: в зависимости от экономического содержания, в зависимости от возобновляемости, в зависимости от объема сделки, в зависимости от резидентства участников, в зависимости от состава участников.

1.2 Историческое развитие лизинга

В экономической науке отмечают, что первые упоминания о лизинге характерны для 2000-х годов до н.э. На тот момент основным объектом прообраза лизинга были земельные участки. Описание же лизинговых отношений впервые было произведено Аристотелем в 340-х годах до н.э. Основная сущность таких отношений, как отмечал Аристотель, состояла в возможности извлечения дохода от использования имущества без права собственности на него, при наличии лишь права пользования таким имуществом.

Активное использование лизинговых отношений было характерно для Древней Греции и Древнего Египта, в которых лизинг выступал инструментом получения средств, необходимых для осуществления предпринимательской деятельности. Об этом свидетельствуют Дигесты Юстиниана, которые содержали отсылку к такому виду имущественных отношений. Следует отметить, что помимо земельных участков, лизинг мог совершаться в отношении военного оборудования, судов, амуниции[10].

При этом первым актом, который юридически выделил лизинг, стал Устав Уэльса 1284 года, который закрепил возможность покупки средств производства с использованием лизинга в связи с наличием желания собственников производства извлекать из них доход.

Что касается России, то до 1917 года в государстве активно развивался лизинг, которым пользовались крестьяне для возможности осуществления деятельности на свободных земельных участках. Особенно активно лизинг относительно земли стал развиваться в 1861 году, когда было отменено крепостное право и существенная часть крестьян не получило в собственность земельные участки. В указанный период около 76% земель находилось в лизинге.

В 1917 году лизинговые отношения претерпели существенных изменений. Так, прежде всего, все земельные участки были объявлены народным достоянием, была упразднена частная собственность, что привело к прекращению лизинговой деятельности в отношении земли. А уже в 1918 году были отменены лизинговые отношения на недвижимость – здания и сооружения – которые также перешли в собственность местных органов управления и государства. Прекращение этого было обусловлено принятием в 1922 году Новой экономической политики, в связи с чем лизинг городской недвижимости стал вновь популярным.

Развитию лизинга поспособствовало также принятие в 1989 году указа Верховного совета СССР, который определил возможность:

- Перехода трудового коллектива на лизинговые отношения;

- Выкупа имущества, которое находится в лизинге;

- Перехода государственной собственности в коллективную собственность[11].

Что касается других государств, то, например, в Америке лизинг получил развитие в XIX веке, при развитии железнодорожного транспорта. Одним из предприятий, которое активно вступало в лизинговые отношения, стала американская телефонная компания «Bell», которая с 1877 года устанавливала телефонные аппараты за возмещение – лизинговую плату. А в ХХ веке в Соединенных Штатах Америки впервые был произведен лизинг транспортного средства, который стали использовать предприниматели в целях увеличения продаж своих автомобилей.

Конгрессом США были закреплены следующие правовые основы лизинга:

- Возможность применения гибкой системы платежей за имущество;

- Возможность осуществления забалансового метода учета лизинга;

- Основным стимулирующим фактором выступило предоставление налоговых льгот при лизинге;

- Возможность использования ускоренной амортизации;

- Ограничение максимального срока лизинга 20 годами;

- Закрепление требований к графику платежей по лизингу;

- Закрепление требования о приближении стоимости имущества, предоставляемого в лизинг, к рыночной;

- Установление справедливости для уровня прибыльности лизингодателя[12].

Следует отметить, что после Второй Мировой войны темпы развития лизинга были заторможены. Лизинг производился только в отношении судов и самолетов. При этом лишь на международном уровне.

В 1993 году под лизингом понимали услугу финансового посредничества, создавались различные фонды, которые способствовали развитию лизинга на международном уровне.

Впервые правовое регулирование лизинга в Российской Федерации было осуществлено Правительством РФ в 1995 году. Профессиональные лизинговые предприятия, которые осуществляли деятельность по лизингу, стали приобретать более формальную основу, была образована лизинговая ассоциация.

С данного момента показатели рынка лизинга России росли не только в части количества появившихся лизинговых компаний, но, как следствие, и в объемах совершаемых лизинговых сделок. В целом объем лизинга в 1996 году составил 670 000 000 000 рублей и ежегодно возрастала[13].

Но в 2000-х годах негативные мировые тенденции оказали существенное влияние на финансовый сектор России в целом и лизинг в частности, в связи с чем существенная часть лизинговых организаций прекратила свою финансовую деятельность и был сокращен объем лизинговых сделок.

Восстановление финансового сектора и лизинга после кризиса происходило опережающими темпами. При этом большинство организаций, которые профессионально осуществляли лизинговую деятельность, стали использовать услуги риск-менеджеров для готовности к рискам, которые могли возникнуть в связи с осуществлением лизинга.

Таким образом, прообраз лизинга развивался еще в 2000-х годах до н.э. в Древней Греции и Древнем Египте, предметом же лизинговых сделок на тот момент могли выступать земельные участки и военное оборудование, суда, амуниция. В России развитие лизинговой деятельности активно осуществлялось до 1917 года, когда существовала частная собственность на земельные участки, здания и сооружения, но уже после революции подобная деятельность была прекращена в связи с установлением на имущество только государственной и муниципальной собственности. При этом в зарубежных государствах лизинговая деятельность продолжала развиваться до Второй Мировой войны, предполагала установление лизинговых отношений для новых видов имущества. В России правовое регулирование лизинга началось в 1993-1995 гг., когда Правительством РФ была провозглашена необходимость развития лизинговой деятельности в государстве.

ГЛАВА 2. ОСОБЕННОСТИ ЛИЗИНГА В СОВРЕМЕННОЙ КРЕДИТНОЙ РАБОТЕ

2.1 Лизинг в Российской Федерации

В соответствии с нормативными правовыми актами Российской Федерации под лизингом следует понимать особый вид инвестиционной деятельности, который связан с приобретением вещей и передачей их частным лицам и предприятиям на платной и срочной основе с учетом условий, которые установлены соглашением, с правом выкупа имущества лизингодателя лизингополучателем[14].

В современной России лизин направлен на инвестирование собственных средств и привлечение заемных ресурсов, что выражается в предоставлении в пользование имущества, которое находится в собственности лизингодателя и может быть приобретена в собственность лизингополучателем при условии исполнения соглашения, включая условие об уплате лизинговых платежей.

Соответственно, в российской практике под лизингом можно понимать особую форму кредитования, которая обеспечивает предприятиям возможность производить модернизацию основных средств и получать новые основные средства за определенную плату без единоразовой выплаты всей стоимости такого имущества за отчисление лизинговых платежей.

Преимущества лизинга в Российской Федерации по сравнению с обычной формой кредитования состоят в следующем:

- Отсутствие необходимости единовременного привлечения крупных сумм собственных средств для покупки имущества;

- Возможность распределения лизинговых платежей способом, который наиболее удобен для лизингополучателя;

- Сроки начала выплаты лизинговых платежей устанавливаются с учетом начала получения прибыли предприятием от использования имущества;

- Лизинг обеспечивает возможность экономить денежные средства в связи с установлением налоговых преференций;

- Предполагает возможность применения ускоренной амортизации с коэффициентом до 3;

- График погашения лизинговой задолженности является гибким;

- Имущество, предоставленное в лизинг, может быть учтено не только на балансе лизингодателя, но и на балансе лизингополучателя;

- По окончании срока лизинга возможно получение имущества по нулевой стоимости;

- Договор лизинга может быть заключен на сроки, которые не всегда являются привлекательными для банков при осуществлении кредитования;

- Финансирование через лизинг имеет более простую форму и не всегда требует залогового обеспечения;

- Лизинг обеспечивает возможность доступной поддержки фонда средств производства с учетом современных требований[15].

На сегодняшний день в Российской Федерации происходит активное развитие лизинга, делая данную форму кредитования более доступной и демократичной. Не смотря на то, что услуги российских лизинговых организаций сегодня предоставляются по стоимости на 2-3% больше, чем кредитование, налоговые льготы, которые предусмотрены для лизинга, снижают расходы на 3-4% от стоимости имущества. В целом же по сравнению с банковскими займами на сегодняшний день лизинг обходится на 15-20% выгоднее для предпринимателей, что делает данный финансовый инструмент более привлекательным для хозяйствующих субъектов.

При этом развитие лизинговой деятельности уже оказало положительное влияние на условия предоставления лизинга. Так, в 2019 году были снижены комиссионные затраты, а также упрошены требования к лизингополучателям, порядок совершения сделок по лизингу. Сегодня авансовые платежи по лизингу составляют от 13% до 15% от первоначальной стоимости имущества, в то время как кредитование предполагает первый взнос в размере от 20% до 40% стоимости имущества.

Кроме того, у лизинговых компаний нет необходимости создания дорогостоящего обеспечения лизинга и резервов, что не ограничивает их в возможности заключения сделок с любыми предпринимателями и на любой срок.

Данная форма кредитования является привлекательной для предпринимательской деятельности также в связи с тем, что в случае неисполнения обязательств перед лизинговой компанией хозяйствующий субъект утрачивает лишь оборудование, которое было приобретено. А в случае обычного кредитования предприниматель имеет риск утраты не только того имущества, которое было приобретено за счет кредитных средств, но и всего остального объема имущества, также в целом существует риск признания организации-заемщика несостоятельной (банкротом)[16].

На сегодняшний день наиболее востребованным является лизинг оборудования для осуществления хозяйственной деятельности в сфере пищевой промышленности, в сфере строительства, в сфере полиграфии и типографической деятельности, в дорожной сфере, в сфере транспорта и в с сфере телекоммуникационного оборудования.

В целом законодательство Российской Федерации определяет, что предметом лизинга могут выступать любые непотребляемые вещи:

- Предприятия;

- Имущественные комплексы;

- Здания;

- Сооружения;

- Оборудование;

- Транспорт;

- Иные вещи[17].

В отличие от предыдущих периодов лизинговой деятельности на сегодняшний день запрещается заключение лизинговых сделок в отношении земельных участков, а также различных природных объектов.

Таким образом, в современной Российской Федерации лизинг представляет собой достаточно выгодную альтернативу кредитованию хозяйствующих субъектов, которые осуществляют предпринимательскую деятельность, так как предлагает более выгодные условия для получателя лизинга и более низкие процентные ставки, а также налоговые льготы, которые позволяют сократить затраты на приобретение и модернизацию комплекса основных средств организации.

2.2 Перспективы развития лизинга в российском кредитовании

Лизинговый рынок России в последнее время становится не просто одним из современных финансовых механизмов, позволяющих финансировать инвестиционные затраты, а реальной возможностью обновления основных фондов, привлечения инвестиций, внедрения новых технологий. Постепенно лизинг приобретает все большую популярность и становится одной из основ эффективных технологий ведения бизнеса. Для отечественных производственных компаний такая возможность является более чем актуальной, поскольку, согласно данным Федеральной службы государственной статистики, степень износа основных фондов в России в 2019 г. достигла 49%, а по некоторым отраслям до 60% (например, здравоохранение). Более того, существенная часть основных фондов является морально устаревшей, не поддерживает современные технологии, что обуславливает неэффективность их эксплуатации. Для стимулирования роста экономики и экономического подъема в целом необходимы существенные инвестиции в обновление производственных фондов.

В настоящее время лизинг является одним из наиболее эффективных инструментов, позволяющих реализовать подобную цель. Именно поэтому в настоящий момент рынок лизинга в России развивается существенными темпами.

Дорогие заемные средства до 2017 года не позволяли лизингу оставаться экономически выгодным для клиентов, и это, соответственно, привело к сокращению заключения новых лизинговых договоров и прибыльности лизинговой отрасли в целом. Более того, большое число банкротств на рынке обусловило более консервативный подход лизинговых компаний к оценке ее лизингополучателей, что также сказалось на объемах заключаемых лизинговых договоров. В настоящее время развитие лизингового рынка в России, а, точнее говоря, его восстановление, происходит стремительными темпами. Динамика роста нового лизингового бизнеса превышает динамику других отраслей[18].

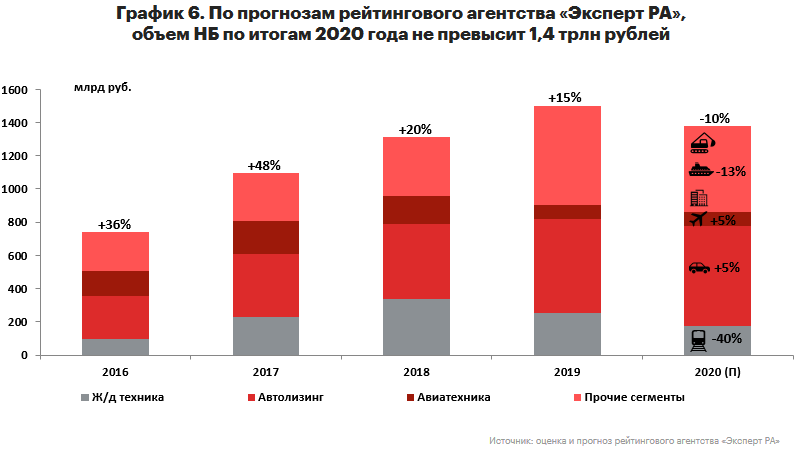

Представим объем лизинговой деятельности в России до 2019 года. Следует также учитывать, что при этом рейтинговые агентства отмечают, что в 2020 году лизинговая деятельность будет сокращена, что представлено на рисунке 1.

Рис. 1. Динамика и прогноз лизинга в Российской Федерации за 2016-2020 гг., млрд руб.[19]

Сжатие корпоративного сегмента, несмотря на рост объема розничных сделок, привело к снижению темпов прироста лизингового рынка в 2019 году до 15%. Лизинг демонстрирует высокую корреляцию с кредитами, направленными на инвестиции в основной капитал, но заметно уступает по объемам. Замедление банковского кредитования и повышение ключевой ставки приведут к сокращению объема финансирования лизинговых компаний и росту его стоимости в 2020 году. Ухудшение макроситуации окажет давление на ключевые сегменты лизингового рынка и повлечет его сокращение на 10% по итогам 2020 года после четырехлетнего роста.

Снижение темпов прироста лизинга второй год подряд обусловлено сокращением объема крупных корпоративных сделок с железнодорожной и авиатехникой. Причиной сокращения железнодорожного сегмента во многом послужила стагнация объемов погрузки на железнодорожных путях в 2019 году, что в большей степени было обусловлено падением цен на уголь и, как следствие, ростом профицита некоторых видов вагонов. Авиализинг показал отрицательную динамику вследствие сокращения поставок в финансовый и оперативный лизинг самолетов «Сухой», что привело к минимальной за последние пять лет доле оперативного лизинга на рынке. Договоры по морским и речным судам, а также крупная сделка с недвижимостью у лидера рынка поддержали корпоративные сегменты, которые тем не менее показали отрицательную динамику впервые с 2015 года.

Остальные сегменты, напротив, возростали, что было обусловлено во многом динамикой автолизинга, а также сделками со строительной техникой и оборудованием для нефте- и газодобычи и переработки.

Основным источником фондирования лизинговых сделок остаются банковские кредиты, доля которых в профинансированных средствах составляет не менее 60% на протяжении последних четырех лет. По данным Банка России, при оценке ежемесячной динамики объема кредитов, выданных лизинговым компаниям, отмечается их резкий рост в ноябре 2019 года (на сумму, эквивалентную 63 млрд рублей), во многом обусловивший рост объема корпоративных сделок, которому сопутствовало увеличение доли валютных выдач относительно 2018.

Рост объема валютных кредитов на фоне укрепления курса рубля и снижения кредитных ставок в 2019 году может свидетельствовать о реализации части отложенного спроса со стороны клиентов на сделки с иностранным оборудованием. В предыдущие годы объем таких сделок сокращался, во многом они были точечными и совершались в периоды кратковременного укрепления рубля либо ввиду крайней необходимости в таком оборудовании из-за отсутствия достойных аналогов в России. С учетом девальвации национальной валюты в марте 2020 года привлечение данных кредитов несло повышенные риски для лизинговых компаний. Проблемы с обслуживанием валютного долга возникли у авиакомпаний вследствие падения пассажироперевозок и у компаний, занимающихся добычей и транспортировкой угля и нефти, цены и спрос на которые продолжают снижаться.

Таким образом, на сегодняшний день в Российской Федерации рынок лизинга имеет тенденцию к сокращению темпов развития, что обусловлено негативными тенденциями производственной деятельности в сфере транспорта и ухудшением как экономической ситуации государства, так и макроэкономической ситуации. Соответственно, сегодня перед государством стоит задача по проведению государственной политики, которая обеспечивал бы повышение темпов развития лизинговой деятельности, дальнейшее обеспечение более выгодных условий лизинга для хозяйствующих субъектов.

ЗАКЛЮЧЕНИЕ

В ходе исследования темы курсовой работы были сделаны следующие выводы:

- Под лизингом следует понимать особый финансовый инструмент, который объединяет в себе признаки аренды, кредитования и инвестиционной деятельности, а также обладает своей спецификой в зависимости от состояния и особенностей экономики конкретного государства и действующих в нем законодательных актов. На сегодняшний день лизинг может быть классифицирован по различными основаниям: в зависимости от экономического содержания, в зависимости от возобновляемости, в зависимости от объема сделки, в зависимости от резидентства участников, в зависимости от состава участников;

- Прообраз лизинга развивался еще в 2000-х годах до н.э. в Древней Греции и Древнем Египте, предметом же лизинговых сделок на тот момент могли выступать земельные участки и военное оборудование, суда, амуниция. В России развитие лизинговой деятельности активно осуществлялось до 1917 года, когда существовала частная собственность на земельные участки, здания и сооружения, но уже после революции подобная деятельность была прекращена в связи с установлением на имущество только государственной и муниципальной собственности. При этом в зарубежных государствах лизинговая деятельность продолжала развиваться до Второй Мировой войны, предполагала установление лизинговых отношений для новых видов имущества. В России правовое регулирование лизинга началось в 1993-1995 гг., когда Правительством РФ была провозглашена необходимость развития лизинговой деятельности в государстве;

- В современной Российской Федерации лизинг представляет собой достаточно выгодную альтернативу кредитованию хозяйствующих субъектов, которые осуществляют предпринимательскую деятельность, так как предлагает более выгодные условия для получателя лизинга и более низкие процентные ставки, а также налоговые льготы, которые позволяют сократить затраты на приобретение и модернизацию комплекса основных средств организации;

- На сегодняшний день в Российской Федерации рынок лизинга имеет тенденцию к сокращению темпов развития, что обусловлено негативными тенденциями производственной деятельности в сфере транспорта и ухудшением как экономической ситуации государства, так и макроэкономической ситуации. Соответственно, сегодня перед государством стоит задача по проведению государственной политики, которая обеспечивал бы повышение темпов развития лизинговой деятельности, дальнейшее обеспечение более выгодных условий лизинга для хозяйствующих субъектов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативные правовые акты

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 18.03.2019, с изм. от 03.07.2019) // Российская газета, N 23, 06.02.1996, N 24, 07.02.1996, N 25, 08.02.1996, N 27, 10.02.1996.

- Федеральный закон от 29.10.1998 N 164-ФЗ (ред. от 16.10.2017) «О финансовой аренде (лизинге)» // Российская газета, N 211, 05.11.1998.

- Федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 27.12.2019) «О валютном регулировании и валютном контроле» // Российская газета, N 253, 17.12.2003.

- Федеральный закон от 04.05.2011 N 99-ФЗ (ред. от 18.02.2020) «О лицензировании отдельных видов деятельности» (с изм. и доп., вступ. в силу с 28.03.2020) // Парламентская газета, N 23, 13-19.05.2011.

Научная литература

- Афанасьева, Н.Д. Лизинг: преимущества и недостатки // Молодой ученый. — 2020. — № 4 (294). — С. 92-94.

- Весина, В.В. Лизинг в зарубежных странах // Вестник МГУ. — 2019. — № 4. — С. 52-58.

- Воробьева, В.М. Лизинг как форма кредитования организации // Молодой ученый. — 2019. — № 19 (205). — С. 38-40.

- Галимова, А.Р. Сущность лизинга в современной экономике и его классификация // Молодой ученый. — 2019. — № 17 (151). — С. 337-341.

- Горемыкин, В.А. Финансово-экономический механизм лизинговых отношений. Т. 1: монография. — М.: Русайнс, 2019. — 216 с.

- Иванова, Н Е. Исторические основы лизинговой деятельности // Молодой ученый. — 2020. — № 5 (85). — С. 265-269.

- Игнатьева, И.В. Лизинг: состояние, проблемы и перспективы // Экономическая наука и практика: материалы VI Междунар. науч. конф. (г. Чита, февраль 2018 г.). — Чита: Издательство Молодой ученый, 2018. — С. 59-62.

- Маренков, А.Н. Теоретические и правовые основы развития лизинговых отношений: монография. — М.: Русайнс, 2019. — 147 с.

- Мироненко, В.О. Понятие, сущность и виды лизинга // Проблемы и перспективы экономики и управления: материалы VI Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2019 г.). — СПб: Свое издательство, 2019. — С. 69-72.

- Нуртдинов, И.И. Практика страхования финансовых рисков российского лизингового бизнеса: монография. — М.: Русайнс, 2020. — 135 с.

- Плотникова, Т.Л. Лизинг как инновационное направление деятельности банков // Молодой ученый. — 2019. — № 44 (178). — С. 83-85.

- Тарабаева, Н.М. Лизинг или кредит? // Экономическая наука и практика: материалы VII Междунар. науч. конф. (г. Чита, апрель 2018 г.). — Чита: Издательство Молодой ученый, 2018. — С. 154-156.

- Федулова, Е.А. Лизинг: теория и практика финансирования: учебное пособие. — М.: КноРус, 2020. — 259 с.

- Шабашев, В.А. Лизинг: теория и практика финансирования: учебное пособие. — М.: КноРус, 2020. — 259 с.

Электронные ресурсы

- АО «Эксперт. Рейтинговое агентство» [электронный ресурс]. – Режим доступа: https://www.raexpert.ru/topics/leasing_factoring

-

Шабашев, В.А. Лизинг: теория и практика финансирования: учебное пособие. — М.: КноРус, 2020. — С. 37. ↑

-

Маренков, А.Н. Теоретические и правовые основы развития лизинговых отношений: монография. — М.: Русайнс, 2019. — С. 14-15. ↑

-

Федулова, Е.А. Лизинг: теория и практика финансирования: учебное пособие. — М.: КноРус, 2020. — С. 43-45. ↑

-

Горемыкин, В.А. Финансово-экономический механизм лизинговых отношений. Т. 1: монография. — М.: Русайнс, 2019. — С. 83-84. ↑

-

Федеральный закон от 29.10.1998 N 164-ФЗ (ред. от 16.10.2017) «О финансовой аренде (лизинге)» // Российская газета, N 211, 05.11.1998. ↑

-

Федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 27.12.2019) «О валютном регулировании и валютном контроле» // Российская газета, N 253, 17.12.2003. ↑

-

Федеральный закон от 04.05.2011 N 99-ФЗ (ред. от 18.02.2020) «О лицензировании отдельных видов деятельности» (с изм. и доп., вступ. в силу с 28.03.2020) // Парламентская газета, N 23, 13-19.05.2011. ↑

-

Воробьева, В.М. Лизинг как форма кредитования организации // Молодой ученый. — 2019. — № 19 (205). — С. 38-40. ↑

-

Плотникова, Т.Л. Лизинг как инновационное направление деятельности банков // Молодой ученый. — 2019. — № 44 (178). — С. 83-85. ↑

-

Нуртдинов, И.И. Практика страхования финансовых рисков российского лизингового бизнеса: монография. — М.: Русайнс, 2020. — С. 13-14. ↑

-

Иванова, Н Е. Исторические основы лизинговой деятельности // Молодой ученый. — 2020. — № 5 (85). — С. 265-269. ↑

-

Весина, В.В. Лизинг в зарубежных странах // Вестник МГУ. — 2019. — № 4. — С. 52-58. ↑

-

Мироненко, В.О. Понятие, сущность и виды лизинга // Проблемы и перспективы экономики и управления: материалы VI Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2019 г.). — СПб: Свое издательство, 2019. — С. 69-72. ↑

-

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 18.03.2019, с изм. от 03.07.2019) // Российская газета, N 23, 06.02.1996, N 24, 07.02.1996, N 25, 08.02.1996, N 27, 10.02.1996. ↑

-

Игнатьева, И.В. Лизинг: состояние, проблемы и перспективы // Экономическая наука и практика: материалы VI Междунар. науч. конф. (г. Чита, февраль 2018 г.). — Чита: Издательство Молодой ученый, 2018. — С. 59-62. ↑

-

Галимова, А.Р. Сущность лизинга в современной экономике и его классификация // Молодой ученый. — 2019. — № 17 (151). — С. 337-341. ↑

-

Тарабаева, Н.М. Лизинг или кредит? // Экономическая наука и практика: материалы VII Междунар. науч. конф. (г. Чита, апрель 2018 г.). — Чита: Издательство Молодой ученый, 2018. — С. 154-156. ↑

-

Афанасьева, Н.Д. Лизинг: преимущества и недостатки // Молодой ученый. — 2020. — № 4 (294). — С. 92-94. ↑

-

Составлено по данным АО «Эксперт. Рейтинговое агентство» [электронный ресурс]. – Режим доступа: https://www.raexpert.ru/topics/leasing_factoring ↑

- Определение кредитного рейтинга заёмщика (Теоретические основы оценки кредитоспособности заёмщика)

- Учет поступления основных средств (Теоретические основы бухгалтерского учета поступления основных средств

- «Ситуационный подход к менеджменту»

- Опыт промышленной политики в разных странах ( Промышленная политика Евросоюза)

- Сущность и функции финансов (Сущность и функции финансов. Роль финансов в воспроизводстве ВВП)

- Кредит в рыночной экономике (изучени и анализ современных технологий)

- Коллективные методы разработки и принятия управленческих решений (Методы принятия управленческого решения)

- Государственные финансы

- Ресурсы коммерческого банка (Источники формирования ресурсов коммерческого банка)

- «Понятие и условия назначения пособия по безработице» (Понятие и признаки статуса безработного)

- Коммерческие риски и способы их уменьшения (на примере конкретной организации) (Классификация рисков и причины их возникновения)

- «Барьеры на пути эффективных коммуникаций» ( Коммуникации: понятие, виды, характеристика)