Коммерческие риски и способы их уменьшения (на примере конкретной организации) (Классификация рисков и причины их возникновения)

Содержание:

ВВЕДЕНИЕ

В настоящее время наличие знаний о рисковом менеджменте является важнейшим условием для осуществления успешной деятельности каждого специалиста, занятого на любом современном предприятии.

Опыт ведущих международных компаний убедительно доказывает, что стабильность развития бизнеса и повышение эффективности управления невозможны без активного использования риск-менеджмента, как составной части системы управления компанией, вне зависимости от ее масштабов и специфики производства или предоставления услуг. Этим обусловлена актуальность выбранной мною темы для написания курсовой работы.

Система управления рисками направлена на достижение необходимого баланса между получением прибыли и сокращением убытков предпринимательской деятельности и призвана стать составной частью системы менеджмента организации, т.е. должна быть интегрирована в общую политику компании, ее бизнес-планы и деятельность. Только при выполнении этого условия применение системы рискового менеджмента является эффективным.

Основная задача всех систем управления рисками в любой области заключается в наиболее эффективном использовании достижений науки и имеющихся ограниченных средств, чтобы сделать результаты деятельности максимально предсказуемыми (то есть сократить, насколько это возможно, неопределенность в отношении данных результатов). Для реализации данной задачи необходимо изучать как теоретические аспекты рискового менеджмента, так и практические примеры применения теоретических знаний.

Цель моей курсовой работы заключается в том, чтобы разобраться, как предотвратить коммерческие риски в деятельности предприятия.

Для достижения основной цели моей курсовой работы я выделила несколько задач, которые мне в этом помогут:

- Дать описание коммерческих рисков предприятия;

- Изучить, какие риски возможны в деятельности конкретного предприятия;

- Предложить меры по минимизации рисков предприятия.

Для проведения своего исследования я обращусь к дидактической и методической литературе, связанной с темой работы, а также проанализирую материалы интернет-источников.

Объектом моего исследования является предприятие ООО «Еврокерамика».

Предметом моего исследования являются коммерческие риски, возникающие в деятельности предприятия.

Курсовая работа включает в себя четыре основные части: введение, две главы и заключение. В конце курсовой работы располагается список использованной в моем исследовании литературы.

Во введении я раскрываю актуальность выбранной мною темы работы.

В первой главе - «Управление коммерческими рисками» - я раскрываю теоретические аспекты финансовых рисков.

Во второй главе - «Коммерческие риски, рассмотренные на примере ООО «Еврокерамика»» - на основе конкретного предприятия я даю оценку финансовым рискам организации.

И в заключении я подвожу итоги проделанной мною работы и анализирую степень выполнения поставленной передо мной цели.

Глава 1. Управление коммерческими рисками

1.1. Сущность коммерческого риска

В условиях рыночной экономики любое предприятие подвержено влиянию факторов внутренней и внешней среды. Данные факторы оказывают прямое воздействие на деятельность компании и заставляют ее предпринимать ряд действий для успешного дальнейшего функционирования. Цель у каждого предприятия единая - получить максимальную прибыль при минимальных затратах. Реализация такой цели требует соизмерения размеров вложенного капитала с финансовыми результатами компании. При этом при осуществлении любого вида хозяйственной деятельности возможен риск, потерь, объем которых обусловлен спецификой конкретного предприятия.

Что же такое риск? Риск – это вероятность возникновения потерь оборотных активов предприятия и образования убытков. [Грачева, М. В. Управление рисками в инновационной деятельности / М.В. Грачева, С.Ю. Ляпина. - М.: Юнити-Дана,2015].[1]

Риски составляют независимый элемент принятия хозяйственного решения при условии неопределенности. Однако понятие «риск» и понятие «неопределенность» следует разграничивать. Риск характеризует такое положение, когда наступление неизвестных событий возможно оценить количественно, а неопределенность представляет собой такое положение, когда вероятность наступления событий невозможно определить. Предприниматели часто принимают решения, связанные с риском, так как избежать его полностью или частично не удается. Устранить неопределенность также невозможно, так как она является элементом объективной действительности. Объективность риска связана с наличием факторов, существование которых не зависит от предпринимателя и его выбора. Восприятие риска зависит от конкретного человека, его характера, склада ума, уровня знаний и опыта в области его деятельности. Если для одного человека степень риска является приемлемой, то для другого – напротив, критической и недопустимой.

Риски можно различить и сгруппировать по месту и по времени возникновения, по методам анализа оценки и управления, по совокупности внешних и внутренних факторов. Риски взаимосвязаны и оказывают определенное влияние на деятельность предприятия. При этом изменение одного вида риска может вызывать собой изменение и большинства остальных. Разнообразные риски всегда сопутствуют человеческой деятельности, а их реализация наносит экономический ущерб и создает угрозу не заключения необходимых торговых сделок. В деятельности торгового предприятия в большей степени характерны коммерческие и торговые риски. [http://projectimo.ru/upravlenie-riskami/kommercheskie-riski.html]/[2]

Коммерческий риск – это риск, который может возникнуть у предприятия в процессе реализации его товаров или услуг.

Многообразие коммерческих рисков вызвано разнообразием коммерческих действий, осуществляемых в сфере товарного обращения, неопределенностью действий поставщиков, перевозчиков и покупателей.

Коммерческие риски представляют собой вероятность потерь предприятия в процессе его финансово-хозяйственной деятельности. В данном случае коммерческий риск включает в себя имущественные, производственные, торговые и финансовые риски. Также коммерческие риски рассматриваются, как торговые риски, возникающие в процессе реализации товаров и услуг, произведенных или купленных предприятием (риски, связанные с задержкой платежей или отказа от платежа).

Торговые риски выражают как отрицательные, так и положительные результаты торговой деятельности. Они выполняют инновационную, стимулирующую, организационную и защитную функции. Экономическим инструментом предупреждения и минимизации торговых рисков являются прогнозирование, выявление причин и источников их образования, а также планирование мер по устранению рисковых ситуаций и их страхование. [Абчук, В. А. Риски в бизнесе, менеджменте и маркетинге / В.А. Абчук. - М.: Издательство Михайлова В. А., 2015.][3]

1.2. Классификация рисков и причины их возникновения

Для более детального изучения теоретических аспектов рисков я изучила их классификацию. Классификация рисков означает систематизацию множества рисков на основании каких-то признаков и критериев, позволяющих объединить подмножества рисков в более общие понятия.

Наиболее важными элементами, положенными в основу классификации рисков, являются:

- время возникновения;

- основные факторы возникновения;

- характер учета;

- характер последствий;

- сфера возникновения.

По времени возникновения риски распределяются на ретроспективные, текущие и перспективные риски. Анализ ретроспективных рисков, их характера и способов снижения дает возможности более точно прогнозировать текущие и перспективные риски. [http://www.risk24.ru/komriski.htm][4]

По факторам возникновения риски подразделяются на политические и экономические.

Политические риски – это риски, обусловленные изменением политической обстановки, влияющей на предпринимательскую деятельность (закрытие границ, запрет на вывоз товаров, военные действия на территории страны и др.);

Экономические (коммерческие) риски – это риски, обусловленные неблагоприятными изменениями в экономике предприятия или в экономике страны. Наиболее распространенным видом экономического риска, в котором сконцентрированы частные риски, являются изменения конъюнктуры рынка, несбалансированная ликвидность (невозможность своевременно выполнять платежные обязательства), изменения уровня управления и др.

По характеру учета риски делятся на внешние и внутренние риски.

К внешним рискам относятся риски, не имеющие непосредственной связи с деятельностью предприятия или его целевой аудиторией. На уровень внешних рисков влияет огромное количество факторов – например, политические, экономические, демографические, социальные, географические и др.;

К внутренним рискам относятся риски, обусловленные деятельностью самого предприятия и его целевой аудитории. На их уровень влияет деловая активность руководства предприятия, выбор оптимальной маркетинговой стратегии, политики и тактики, производственный потенциал, техническое оснащение, уровень специализации, уровень производительности труда, техники безопасности.

По характеру последствий риски подразделяются на чистые и спекулятивные риски.

Чистые риски характеризуются тем, что они практически всегда несут в себе потери для предпринимательской деятельности. Причинами чистых рисков могут быть стихийные бедствия, войны, несчастные случаи, преступные действия, недееспособности организации и др.;

Спекулятивные риски характеризуются тем, что могут нести в себе как потери, так и дополнительную прибыль для предпринимателя по отношению к ожидаемому результату. Причинами спекулятивных рисков могут быть изменение конъюнктуры рынка, изменение курсов валют, изменение налогового законодательства и т.д.;

Классификация рисков по сфере возникновения, в основу которой положены сферы деятельности, является самой многочисленной группой. В соответствии со сферами предпринимательской деятельности обычно выделяют: производственный, коммерческий, финансовый и страховой риск.

Производственный риск связан с невыполнением предприятия своих обязательств по производству товаров или услуг в результате неблагоприятного воздействия внешней среды, а также неправильной эксплуатации новой техники и технологий, основных и оборотных средств, сырья, рабочего времени. Среди наиболее важных причин возникновения производственного риска можно отметить: снижение предполагаемых объемов производства, рост материальных и/или других затрат, уплата повышенных отчислений и налогов, низкая дисциплина поставок, гибель или повреждение оборудования и др.;

Коммерческий риск – это риск, возникающий в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем. Причинами коммерческого риска являются: снижение объема реализации вследствие изменения конъюнктуры или других обстоятельств, повышение закупочной цены товаров, потери товаров в процессе обращения, повышения издержек обращения и др.;

Финансовый риск связан с невыполнением фирмой своих финансовых обязательств. Основными причинами финансового риска являются: обесценивание инвестиционно-финансового портфеля, вследствие изменения валютных курсов, неосуществления платежей;

Страховой риск – это риск наступления, предусмотренного условиями страховых событий, в результате чего страховщик обязан выплатить страховое возмещение (страховую сумму). Результатом риска являются убытки, вызванные неэффективной страховой деятельностью как на этапе, предшествующем заключению договора страхования, так и на последующих этапах. Основными причинами страхового риска являются неправильно определенные страховые тарифы, азартная методология страхователя.

Формируя классификацию, связанную с производственной деятельностью, можно выделить организационные, рыночные, кредитные, юридические риски и технико-производственные риски.

Организационные риски – это риски, связанные с ошибками менеджмента компании, ее сотрудников; проблемами системы внутреннего контроля, плохо разработанными правилами работ, то есть риски, связанные с внутренней организацией работы компании;

Рыночные риски – это риски, связанные с нестабильностью экономической конъюнктуры: риск финансовых потерь из-за изменения цены товара, риск снижения спроса на продукцию, трансляционный валютный риск, риск потери ликвидности и пр.;

Кредитные риски – риск того, что контрагент не выполнит свои обязательства в полной мере в срок. Эти риски существуют как у банков (риск не возврата кредита), так и у предприятий, имеющих дебиторскую задолженность, и у организаций, работающих на рынке ценных бумаг;

Юридические риски – это риски потерь, связанных с тем, что законодательство или не было учтено вообще, или изменилось в период сделки; риск несоответствия законодательств разных стран; риск некорректно составленной документации, в результате чего контрагент в состоянии не выполнять условия договора и пр.;

Технико-производственные риски – риск нанесения ущерба окружающей среде (экологический риск); риск возникновения аварий, пожаров, поломок; риск нарушения функционирования объекта вследствие ошибок при проектировании и монтаже, ряд строительных рисков и пр.

Помимо вышеприведенных классификаций, риски можно классифицировать по последствиям:

- допустимый риск – это риск решения, в результате неосуществления которого, предприятию грозит потеря прибыли. В пределах этой зоны предпринимательская деятельность сохраняет свою экономическую целесообразность, т.е. потери имеют место, но они не превышают размер ожидаемой прибыли;

- критический риск – это риск, при котором предприятию грозит потеря выручки; т.е. зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и, в крайнем случае, могут привести к потере всех средств, вложенных предприятием в проект;

- катастрофический риск – риск, при котором возникает неплатежеспособность предприятия. Потери могут достигнуть величины, равной имущественному состоянию предприятия. Также к этой группе относят любой риск, связанный с прямой опасностью для жизни людей или возникновением экологических катастроф.

Существует большое количество видов и классификаций рисков в зависимости от специфики деятельности компании. Отдельно классифицируются инвестиционные риски, риски на рынке недвижимости, риски на рынке ценных бумаг и пр. [Саймон, Хэмен Как преодолеть кризис. 33 эффективных решения для вашей компании / Хэмен Саймон. - М.: Претекст, 2016].[5]

На основе изученной информации я сформировала таблицу классификации рисков (Таблица 1).

Таблица 1. Классификация торговых рисков

|

Критерий |

Вид риска |

|

По причине возникновения |

|

|

По этапу товародвижения |

|

|

По степени риска |

|

|

По сфере возникновения |

|

|

По степени правомерности |

|

|

В соответствии с возможностью страхования |

|

|

По вероятности потери для предприятия |

|

Исходя из таблицы видно, что существует множество торговых рисков, каждый из которых обладает своими характеристиками и особенностями.

Основные причины возникновения коммерческого риска:

- Снижение объемов реализации вследствие падения спроса (потребности) на товар, реализуемый предпринимательской фирмой, вытеснение его конкурирующими товарами, введение ограничений на продажу;

- Повышение закупочной цены товара в процессе осуществления предпринимательского проекта;

- Непредвиденное снижение объемов закупок в сравнении с намеченными, что уменьшает масштаб всей операции и увеличивает расходы на единицу объема реализуемого товара (за счет условно постоянных расходов);

- Потеря товара;

- Потеря качества товара в процессе обращения (транспортировки, хранения), что приводит к снижению его цены;

- Повышение издержек обращения в сравнении с намеченными в результате выплаты штрафов, непредвиденных пошлин и отчислений, что приводит к снижению прибыли предпринимательской фирмы.

Таким образом, выделяют ряд причин, которые могут повлечь возникновение коммерческих рисков. Зная их, риск-менеджер сможет разработать комплекс мер по их предотвращению или минимизации воздействия на деятельность компании.

В рамках торговых рисков выделяют управляемые и неуправляемые факторы снижения рисков.

К управляемым факторам относят:

- показатели, характеризующие качество работы коллектива;

- уровень организации производства и труда;

- качество управленческой работы;

- степень использования ресурсов;

- эффективность хозяйственного процесса.

К условно неуправляемым факторам относят:

- предыстория функционирования анализируемого объекта;

- климатические, географические, политические условия реализации продукции.

Деление факторов на управляемые и неуправляемые зависит от квалификационного уровня управленческого персонала компании.

Таким образом, с риском предприятия сталкиваются всегда при заключении и выполнении как текущих, так и долгосрочных контрактов. Существуют определенные виды торговых рисков, действию которых подвержены все предпринимательские организации. Наряду с общими рисками есть и специфические виды риска, характерные для определенных видов товаров. Сложность классификации торговых рисков заключается в их многообразии.

Сам риск, как следует из определения, обладает характерными свойствами:

- Неопределённость. Риск существует только тогда, когда возможно не единственное развитие событий;

- Ущерб. Риск существует, когда исход может привести к ущербу или другим негативным для организации последствиям;

- Наличие анализа. Риск существует, только когда сформировано субъективное мнение о ситуации и дана качественная или количественная оценка негативного события будущего периода;

- Значимость. Риск существует, когда предполагаемое событие имеет практическое значение и затрагивает интересы хотя бы одного субъекта. Риск без принадлежности не существует.

Известно, что риску присущи стимулирующая и защитная функции. Стимулирующая функция имеет конструктивный (создание защищающих инструментов и устройств) и деструктивный (авантюризм, волюнтаризм) аспекты. Защитная функция тоже имеет два аспекта: историко-генетический (поиск средств защиты) и социально-правовой (необходимость законодательного закрепления понятия «правомерность риска»). Некоторые специалисты предлагают выделять ещё две функции риска: компенсирующую (возможность дополнительной прибыли) и социально-экономическую (селективную — выделения эффективных собственников).

Функции риска:

- защитная – проявляется в том, что для хозяйствующего субъекта риск — это нормальное состояние, поэтому должно вырабатываться рациональное отношение к неудачам;

- аналитическая – наличие риска предполагает необходимость выбора одного из возможных вариантов правильного решения;

- инновационная – проявляется в стимулировании поиска нетрадиционных решений проблем;

- регулятивная – имеет противоречивый характер и выступает в двух формах: конструктивной и деструктивной.

Основные методы оценки риска

Оценка уровня риска является одним из важнейших этапов риск-менеджмента, так как для управления риском его необходимо прежде всего проанализировать и оценить. Обычно под оценкой риска понимается процесс выявления угроз, существующих на производстве, определения масштабов данных угроз и возможных от них последствий. Источниками информации, предназначенной для анализа риска могут быть бухгалтерская отчетность предприятия, финансово-производственные планы предприятия, организационная структура и штатное расписание предприятия, карты технологических потоков, договоры и контракты, себестоимость производства продукции.

Существуют два этапа, по которым можно оценить риски: качественный и количественный.

Задачей качественного анализа риска является выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск, то есть: определение потенциальных зон риска; выявление рисков, сопутствующих деятельности предприятия и прогнозирование практических выгод и возможных негативных последствий проявления выявленных рисков.

Главная цель данного этапа оценки — выявить основные виды рисков, влияющих на финансово-хозяйственную деятельность. Преимущество такого подхода заключается в том, что уже на начальном этапе анализа у главы предприятия есть возможность наглядно оценить степень рискованности по количественному составу рисков и уже на этом этапе принять решение, выгодно ли предприятию осуществлять ту или иную деятельность. [Харченко, Сергей Григорьевич; Современные Подходы К Методологии Оценки Риска / Харченко Сергей Григорьевич; - Москва: СИНТЕГ, 2014]/[6]

Итоговые результаты качественного анализа риска, в свою очередь, служат исходной информацией для проведения количественного анализа, то есть оцениваются только те риски, которые присутствуют при осуществлении конкретной операции алгоритма принятия решения. На этапе количественного анализа риска вычисляются числовые значения величин отдельных рисков и риска объекта в целом. Также выявляется возможный ущерб и дается стоимостная оценка от проявления риска. И, наконец, завершающей стадией количественной оценки является выработка системы антирисковых мероприятий и расчет их стоимостного эквивалента. Количественный анализ можно формализовать, для чего используется инструментарий теории вероятностей, математической статистики, теории исследования операций. Наиболее распространенными методами количественного анализа риска являются статистический, аналитический, метод экспертных оценок, метод аналогов.

Суть статистических методов оценки риска заключается в определении вероятности возникновения потерь на основе статистических данных предшествующего периода и установлении зоны риска, коэффициента риска и т.д. Достоинством статистических методов является возможность анализировать и оценивать различные варианты развития событий и учитывать разные факторы рисков в рамках одного подхода. Основным недостатком этих методов считается необходимость использования в них вероятностных характеристик. Возможно применение следующих статистических методов: оценка вероятности исполнения, анализ вероятного распределения потока платежей, деревья решений, имитационное моделирование рисков, а также технология «Risk Metrics».

Метод экспертных оценок, представляет собой комплекс логических и математически–статистических методов и процедур по обработке результатов опроса группы экспертов, причем результаты опроса являются единственным источником информации. В этом случае возникает возможность использования интуиции, жизненного и профессионального опыта участников опроса. Метод используется тогда, когда недостаток или полное отсутствие информации не позволяет использовать другие возможности. Метод базируется на проведении опроса нескольких независимых экспертов, например, с целью оценки уровня риска или определения влияния различных факторов на уровень риска. Затем полученная информация анализируется и используется для достижения поставленной цели. Основным ограничением в его использовании является сложность в подборе необходимой группы экспертов.

Аналитические методы позволяют определить вероятность возникновения потерь на основе математических моделей и используются в основном для анализа риска инвестиционных проектов. Возможно использование таких методов, как анализ чувствительности, метод корректировки нормы дисконта с учетом риска, метод эквивалентов, метод сценариев. [Кукин, П.П. Анализ и оценка риска производственной деятельности / П.П. Кукин. - Москва: Мир, 2016].[7]

1.4 Методы управления рисками на торговых предприятиях

Каждое предприятие преследует идею максимально ограничить себя от всевозможных рисков. Для того, чтобы рисков, приводящих организацию к убыткам, становилось меньше, выявлены методы, с помощью которых можно управлять рисками в деятельности предприятия.

Целью управления финансовым риском является снижение потерь, связанных с данным риском, до минимума. Потери могут быть оценены в денежном выражении, оцениваются также шаги по их предотвращению. Финансовый менеджер должен уравновесить эти две оценки и спланировать, как лучше заключить сделку с позиции минимизации риска.

В целом методы защиты от финансовых рисков могут быть классифицированы в зависимости от объекта воздействия на два вида: физическая защита, экономическая защита.

Физическая защита, заключается в использовании таких средств, как сигнализация, приобретение сейфов, системы контроля качества продукции, защита данных от несанкционированного доступа, наем охраны и т.д. [Гроув, Эндрю Выживают только параноики. Как использовать кризисные периоды, с которыми сталкивается любая компания / Эндрю Гроув. - М.: Альпина Паблишер, 2015].[8]

Экономическая защита заключается в прогнозировании уровня дополнительных затрат, оценке тяжести возможного ущерба, использовании всего финансового механизма для ликвидации угрозы риска или его последствий. Кроме того, общеизвестны основные методы управления риском: уклонение, управление активами и пассивами, диверсификация.

Уклонение заключается в отказе от совершения рискового мероприятия. Но для финансового предпринимательства уклонение от риска обычно является отказом от прибыли. Оно включает в себя также поглощение и лимитирование.

Поглощение состоит в признании ущерба и отказе от его страхования. К поглощению прибегают, когда сумма предполагаемого ущерба незначительно мала и ей можно пренебречь.

Лимитирование – это установление лимита, т.е. предельных сумм расходов, продажи, кредита и т.п. Лимитирование является важным приемом снижения степени риска и применяется банками при выдаче ссуд, при заключении договора на овердрафт и т.п. Хозяйствующими субъектами он применяется при продаже товаров в кредит, предоставлении займов, определении сумм вложения капитала и т.п. При этом стратегия в области рисков определяется стратегией деятельности хозяйствующего субъекта. Чем агрессивнее стратегия - тем выше может быть плановый предел потерь. Считается, что пределом потерь при агрессивной политике является капитал предприятия, а при консервативной политике - прибыль. [https://studopedia.su/4_2648_sposobi-umensheniya-kommercheskih-riskov.html].[9]

Существуют несколько видов лимитов: структурные лимиты, лимиты контрагента, лимиты открытой позиции, лимиты на исполнителя и контролера сделки, лимиты ликвидности. Структурные лимиты поддерживают соотношение между различными видами операций: кредитование, ценные бумаги и т.д. Они устанавливаются в процентах к совокупным активам, т.е. носят не жесткий характер, а поддерживают общие пропорции при изменении размеров совокупных активов. Размеры структурных лимитов определяются политикой банка в области рисков. Лимиты контрагента включают три подвида: лимит предельного риска на одного контрагента, лимит на конкретного заемщика или эмитента ценных бумаг, лимит на посредника. Лимиты на исполнителей и контролеров операций ограничивают пределы полномочий лиц, непосредственно совершающих, оформляющих и контролирующих операции. Естественно, при размещении крупных сумм денег риск потери и ошибки возрастает. Даже при соблюдении лимитов контрагентов и открытой позиции риск остается. Поэтому заключение и оформление сделок на крупные суммы должны производить старшие по должности. Это правило очень актуально при совершении сделок, связанных с открытой позицией (валютные операции, акции), здесь квалификация и опыт дилера имеют первоочередное значении. Совокупность лимитов на исполнителей и контролеров операций называется матрицей полномочий. Лимиты ликвидности относятся не к определенной операции, а к совокупности операций. Их задача - ограничить риск недостатка денежных средств для своевременного исполнения обязательств, как в текущем режиме, так и на перспективу.

Управление активами и пассивами преследует цель тщательной балансировки наличных средств, вложений и обязательств с тем, чтобы свести к минимуму изменения чистой стоимости. Теоретически в этом случае не возникает необходимости в отвлечении ресурсов для образования резерва, внесения страхового платежа или открытия компенсирующей позиции, т.е. применения иного метода управления рисками. Управление активами и пассивами направлено на избежание чрезмерного риска путем динамического регулирования основных параметров портфеля или проекта. Иными словами, этот метод нацелен на регулирование подверженности рискам в процессе самой деятельности. [http://www.risk24.ru/metodi.htm].[10]

Диверсификация является способом уменьшения совокупной подверженности риску за счет распределения средств между различными активами, цена или доходность которых между собой непосредственно не связаны. Сущность диверсификации состоит в снижении максимально возможных потерь за одно событие, однако при этом одновременно возрастает количество видов риска, которые необходимо контролировать. Тем не менее, диверсификация считается наиболее обоснованным и относительно менее издержкоёмким способом снижения степени финансового риска. Таким образом, диверсификация позволяет избежать части риска при распределении капитала между разнообразными видами деятельности. Например, приобретение инвестором акций пяти разных акционерных обществ вместо акций одного общества увеличивает вероятность получения им среднего дохода в пять раз и соответственно в пять раз снижает степень риска. Диверсификация является одним из наиболее популярных механизмов снижения рыночных и кредитных рисков при формировании портфеля финансовых активов и портфеля банковских ссуд соответственно. Однако диверсификация не может свести инвестиционный риск до нуля. Это связано с тем, что на предпринимательство и инвестиционную деятельность хозяйствующего субъекта оказывают влияние внешние факторы, которые не связаны с выбором конкретных объектов вложения капитала, и, следовательно, на них не влияет диверсификация.

Внешние факторы затрагивают весь финансовый рынок, т.е. они влияют на финансовую деятельность всех инвестиционных институтов, банков, финансовых компаний, а не на отдельные хозяйствующие субъекты. К внешним факторам относятся процессы, происходящие в экономике страны в целом: военные действия, гражданские волнения, инфляция и дефляция, изменение учетной ставки Банка России, изменение процентных ставок по депозитам, кредитам в коммерческих банках, и т.д. Риск, обусловленный этими процессами, нельзя уменьшить с помощью диверсификации. [Литвиненко, А. Н. Финансовая безопасность государства. Проблема управления рисками: моногр. / А.Н. Литвиненко, Т.Ю. Феофилова, А.С. Воротнев. - М.: ИВЭСЭП, Знание, 2015.]/[11]

Глава 2. Коммерческие риски, рассмотренные на примере ООО «Еврокерамика»

2.1 Краткая характеристика торгового предприятия ООО «Еврокерамика»

С теоретической основой коммерческих рисков я разобралась, теперь я перехожу к исследовательской части моей работы. Для начала я дам характеристику предприятию, на основе которого я проводила свое исследование.

Организация ООО «Еврокерамика» занимается продажей керамической плитки и керамогранита в городе Самаре. Данное предприятие существует на рынке строительных материалов уже на протяжении восьми лет. За все время своей работы торговое предприятие зарекомендовало себя, как надежный партнер и как стабильная в финансовом отношении фирма. Деятельность торгового предприятия связана с реализацией продукции конечному потребителю, что является завершающим этапом ее продвижения из сферы производства. Предметом розничной торговли является не только продажа товаров, но и торговое обслуживание и предоставление дополнительных услуг своим покупателям.

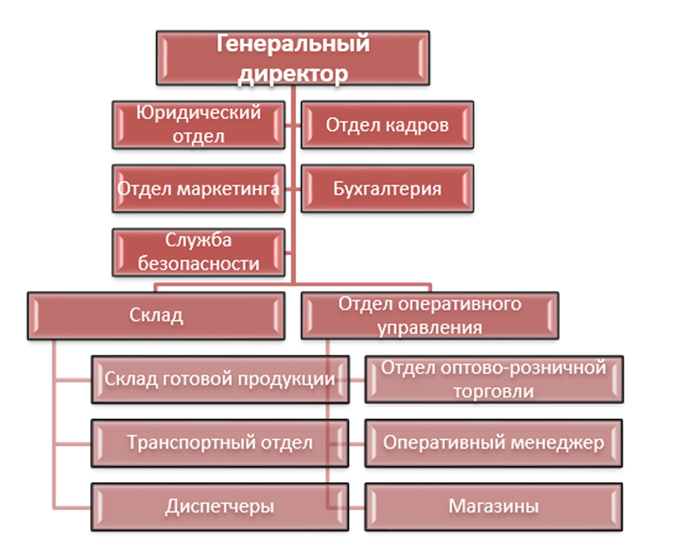

Общество с ограниченной ответственностью «Еврокерамика» действует на основании решения учредителя о создании общества, согласно уставу предприятия. Единственным участником общества является его владелец и по совместительству Генеральный директор компании - Силантьев Леонид Юрьевич. Штат компании составляет 27 человек, среди которых: генеральный директор – 1 человек, финансовый директор - 1 человек, коммерческий директор - 1 человек, диспетчер- 1 человек, бухгалтера – 2 человека, дизайнер – 2 человека, руководитель отдела закупок – 1 человек, начальник логистического отдела – 1 человек, водитель - 16 человек, уборщица - 1 человек. Управление происходит на линейно- функциональном уровне (коммерческий директор - финансовому, финансовый - генеральному, и тд) (Рисунок 1). При такой структуре управления всю полноту власти берет на себя линейный руководитель - генеральный директор. Деятельность сотрудников осуществляется согласно трудовым договорам.

Рисунок 1. Схема линейно-функциональной структуры

В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций.

ООО «Еврокерамика» предлагает потребителям товары: керамическую плитку и керамический гранит, а также предоставляет услуги: разработка дизайн-проектов, логистические услуги. Данные об объеме выручке в сравнении двух лет представлены ниже. (Таблица 2).

Таблица 2. Объем реализации

|

Наименование показателя |

2017 г. |

2018 г. |

|

Объем выручки от оказания услуг, тыс. руб. всего: |

86 050 |

104 352 |

|

В том числе объем выручки от реализации товаров, тыс. руб. |

226 982 |

259 524 |

Поставщики ООО «Еврокерамика», на долю которых приходится 20% и более всех поставок товарно-материальных ценностей, с указанием их доли в общем объеме поставок (Таблица 3).

Таблица 3. Процентная доля поставок

|

Полное фирменное наименование поставщика |

Доля фирм в объеме поставок, %, 2017 г. |

Доля фирм в объеме поставок, %, 2018 г. |

|

«PLAZA» |

53 |

35 |

|

Концерн «ABSOLUT» |

22 |

49 |

|

ООО « Метр2» |

25 |

16 |

Основная доля приходится на импортные закупки. (Первые два поставщика).

Основными потребителями ООО «Еврокерамика» являются частные лица. Кроме этого, ООО «Еврокерамика» успешно работает с большим количеством оптовых и корпоративных компаний, в числе которых государственные структуры, что обеспечивает дополнительную стабильность бизнесу.

Я провела анализ финансово-хозяйственной деятельности предприятия ООО «Еврокерамика» (Приложение 1). Изучив таблицу вертикального анализа баланса предприятия ООО «Еврокерамика» можно сделать следующие выводы. В структуре баланса произошли изменения. Имущество предприятия возросло на 15 106 тыс. руб., это обусловлено тем, что сумма незавершенного производства увеличились на 144 тыс.руб. Возросли расчеты с дебиторами на 15825 тыс. руб., это может быть связано с тем, что продукцию отгрузили, но срок оплаты не наступил.

В пассиве баланса увеличилась кредиторская задолженность на 8963 тыс. руб.

Наряду с вертикальным балансом я провела горизонтальный анализ баланса. Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). В Приложении 2 приведен горизонтальный анализ баланса ООО "Еврокерамика" по укрупненной номенклатуре статей.

За анализируемый период наблюдается увеличение валюты баланса на 15106 тыс. руб. Данные увеличения обусловлены ростом дебиторской задолженности с 19,45% до 22,42% и до 58,92%, что играет немаловажную роль. Также сказывается уменьшение денежных средств с 6,7 % до 0. Это говорит о том, что у предприятия нет в наличии денежных запасов.

Финансовые результаты отчетного года в определенной степени характеризуются данными отчета о прибылях и убытках (форма № 2 отчетности – Приложение 3). Исследуя отчет о прибылях и убытках за 2015 год, можно сделать следующий вывод. За 2015 год выручка от реализации составила 38912 тыс. руб., себестоимость реализованной продукции 34705 тыс. руб. чистая прибыль ООО "Еврокерамика" за 2015 год составила 3164 тыс. руб.

Несомненно, что риск есть вероятностная категория, и в этом смысле наиболее обосновано с научных позиций характеризовать и измерять его, как вероятность возникновения определенного уровня потерь.

Основные виды рисков предприятия ООО «Еврокерамика»

Как и в работе любого предприятия, в работе ООО «Еврокерамика» присутствуют риски. Одни из них могут быть прогнозируемыми, другие частично непрогнозируемыми, но все они в той или иной мере оказывают влияние на работу предприятия. Я определила, к каким рискам у данной организации существует подверженность.

Во-первых, это риск конкуренции. Российский рынок строительных материалов характеризуется высокой концентрацией. Разнообразие фирм и строительных торговых центров, специализирующихся на продаже керамической плитки: Сквирел, Кубатура, Мир плитки, Шахтинская плитка. Конкуренция ведётся и в ценовой политике, и в ассортименте, и в сервисе.

Во-вторых, это так называемое понятие «Бой». Ведь зачастую при транспортировке, при отгрузке и при перестановке товаров на складе возможен бой. Если бой происходит в партии, которая была привезена на склад в большом объёме, то потери не настолько критичны. Если же бой происходит в заказе, который был привезён под конкретного заказчика, то здесь есть вероятность того, что клиент полностью откажется от всей партии, несмотря на то, что есть возможность привезти недостающее количество. Соответственно, помимо «боя» остаются ещё и остатки от заказа, и транспортные расходы, и расходы складские. Остатки, как правило, либо не реализуются, либо реализуются по сниженным ценам, что приносит своего рода убытки для организации.

В-третьих, это наличие сезонных факторов реализации товаров. Есть виды товаров, для которых сезонность играет решающее значение. Например, это материалы для укладки на улице. В выставочном зале они занимают достаточную площадь, но продаются только с апреля по октябрь

В-четвертых, покупательская активность – это тоже в своём роде риск для компании, так как приходится быть постоянно в развитии, следовать новым тенденциям, быть пластичными в ценообразовании. В оптовом отделе покупательская активность зависит от работы менеджера с той или иной организацией. Наличие среднестатистического товара на складе и эксклюзивных новинок на выставке тоже играют не малую роль в повышении покупательской способности.

В-пятых, это срывы сроков поставки. Это может произойти по вине поставщика, транспортной компании, таможенной службы. Не всегда на стоке той или иной фабрики находится материал в нужных количествах, из-за чего увеличивается срок поставки. Складские запасы не пополняются должным образом, что сказывается на объёмах продаж в первую очередь.

И в-шестых, это риски возникновения непредвиденных расходов. Они возникают в случае увеличения рыночных цен на ресурсы (услуги). К причинам этого риска можно отнести изменение политики ценообразования у поставщиков ресурсов, с которыми у предприятия заключены долгосрочные договоры. Либо повышение цен на аренду офисных и складских помещений.

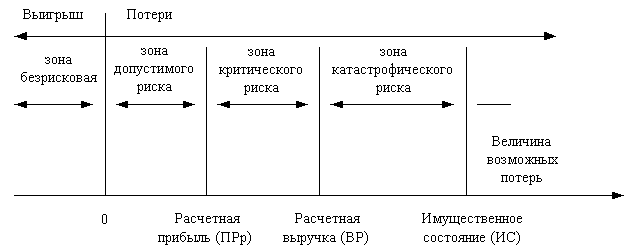

При всесторонней оценке риска следовало бы устанавливать для каждого абсолютного или относительного значения величины возможных потерь соответствующую вероятность возникновения такой величины. Я выделила определенные области или зоны риска в зависимости от величины потерь (Рисунок 2).

Рисунок 2. Схема зон риска

В применении к анализируемой сфере предпринимательства - это в большинстве случаев крайне трудная задача. Поэтому фактически приходится ограничиваться упрощенными подходами, оценивая риск по одному или нескольким показателям, представляющим обобщенные свойства, более значимые для суждения о приемлемости риска.

Первая рассмотренная зона – безрисковая. В данной зоне потери равны нулю или уходят в отрицательное значение, следовательно, происходит превышение прибыли.

Под второй зоной рассмотрена зона допустимого риска. Даная зона характеризует ту область, в пределах которой данный вид предпринимательской деятельности сохраняет свою экономическую целесообразность, что означает допустимость потерь, но не превосходящих уровень ожидаемой прибыли. Граница зоны допустимого риска соответствует уровню потерь, равному расчетной прибыли от предпринимательской деятельности.

Следующая более опасная область - зона критического риска. Это область, характеризуемая возможностью потерь, превышающих величину ожидаемой прибыли, вплоть до величины полной расчетной выручки от предпринимательства, представляющей сумму затрат и прибыли. Зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и в максимуме могут привести к невозмещаемой потере всех средств, вложенных предпринимателем в дело. В последнем случае предприниматель не только не получает от сделки никакого дохода, но несет убытки в сумме всех затрат.

И самая опасная зона – зона катастрофического риска. Данный вид риска опасен тем, что несет собой потери, превосходящие по своей величине критический уровень убытков. Величина таких потерь может достигать величине, равной имущественному состоянию бизнеса. Катастрофический риск способен привести к краху и банкротству предприятия, что влечет за собой его закрытие, а в следствие продажу имеющегося имущества. Однако такой вид риска предприятию ООО «Еврокерамика» никогда не грозил.

В процессе принятия ООО «Еврокерамика» решений о допустимости и целесообразности риска важно представлять не столько вероятность определенного уровня потерь, сколько вероятность того, что потери не превысят некоторого уровня. По логике именно это и есть основной показатель риска. Вероятность того, что потери не превысят определенного уровня, есть показатель надежности и уверенности. Несомненно, что показатели риска и надежности предпринимательского дела тесно связаны между собой.

Изучить статистику потерь, допущенных в предпринимательской деятельности организации в прошлые годы, а также установить частоту появления определенных уровней потерь можно при помощи статистического метода.

Для снижения рисков ухудшения сбыта ООО «Еврокерамика» разрабатывает и внедряет специальные программы лояльности для удержания клиентской базы, продолжает строить сильную торговую марку, разрабатывает эффективную маркетинговую политику. В этом организации помогает метод экспертных оценок - он может быть реализован путем обработки мнений опытных предпринимателей или специалистов в данной сфере.

Можно даже ограничиться получением экспертных оценок вероятностей возникновения определенного уровня потерь в четырех характерных точках. Иными словами, надо установить экспертным образом показатели наиболее возможных допустимых, критических и катастрофических потерь, имея в виду как их уровни, так и вероятности.

Пути минимизации рисков предприятия на рынке

Риски, с которыми может столкнуться в своей предпринимательской деятельности предприятие ООО «Еврокерамика» я выявила. Факторы, которые оказывают влияние на уровень возможного риска, я определила. Риски и вытекающие из них потери оценила. После всех этих действий перед предприятием стоит задача разработки программы минимизации выявленных рисков, это означает, что руководитель предприятия должен принять решение о выборе наиболее приемлемых механизмов нейтрализации коммерческих рисков.

ООО «Еврокерамика» в процессе осуществления производственно-хозяйственной деятельности может отказаться от совершения финансовых операций или от вида деятельности, связанных с высоким уровнем риска, то есть уклониться от риска. Данное направление нейтрализации рисков является наиболее простым и радикальным. Оно позволяет полностью избежать потенциальных потерь, связанных с предпринимательскими рисками. Однако, если рассматривать другую сторону данной процедуры, это в том числе не позволяет получить прибыль, связанную с рискованной деятельностью. Кроме того, в отдельных случаях уклонение от риска просто невозможно, а избежание одного вида риска может привести к возникновению другого. Поэтому, как правило, данный способ применим лишь в отношении очень серьезных и крупных рисков.

Решение об отказе от определенных предпринимательских рисков может быть принято, как на предварительной стадии принятия решения, так и позднее, путем отказа от дальнейшего осуществления деятельности, в том случае, если риск оказался выше предполагаемого. Однако большинство решений об избежание риска принимается на предварительной стадии принятия решения, так как отказ от продолжения деятельности часто влечет значительные финансовые и иные потери для фирмы, а иногда затруднителен в связи с контрактными обязательствами ООО «Еврокерамика».

Применение такого метода ликвидации финансовых рисков, как уклонение от риска, эффективно при выполнении определенных условий.

Во-первых, отказ от одного вида предпринимательского риска влечет за собой возникновение других видов рисков более высокого или однозначного уровня;

Во-вторых, уровень риска должен быть намного выше уровня возможной доходности предпринимательской сделки или деятельности в целом;

В-третьих, финансовые потери по данному виду риска фирма не имеет возможности возместить за счет собственных финансовых средств, так как эти потери слишком высоки.

Очевидно, что обойти абсолютно все предпринимательские риски в организации ООО «Еврокерамика» попросту невозможно. Именно поэтому предприятие осознанно идет на определенные риски с целью укрепить свое дальнейшее существование на рынке такого рода услуг. К тому же, некоторые риски потенциально несут бизнесу определённую прибыль, другая же часть принимаемых на себя рисков неизбежны для коммерческой деятельности.

При принятии риска на себя основной задачей является изыскание источников необходимых ресурсов для покрытия возможных потерь. В данном случае потери покрываются из любых ресурсов, оставшихся после наступления предпринимательского риска и как следствие - наступление потерь. Если оставшихся ресурсов у фирмы недостаточно, то это может привести к сокращению объемов бизнеса.

Ресурсы, имеющиеся в распоряжении ООО«Еврокерамика» для покрытия потери, можно разделить на две группы:

1) ресурсы внутри самого бизнеса;

2) кредитные ресурсы.

При возникновении потерь крайне редко бывают повреждены все виды собственности одновременно, поэтому к внутренним ресурсам относятся:

- наличность в кассе, которая не страдает при физическом повреждении зданий и сооружений, принадлежащих предприятию;

- остаточная стоимость поврежденной собственности;

- доход от частичного продолжения как финансовой, так и производственной деятельности;

- дополнительные средства, вносимые владельцами бизнеса с целью его поддержания и пр.

- нераспределенный остаток прибыли, полученной в отчетном периоде, до его распределения может рассматриваться как резерв финансовых ресурсов, направляемых в необходимом случае на ликвидацию негативных последствий отдельных финансовых рисков;

В том случае, если ООО «Еврокерамика» не в состоянии покрыть все потери, возникающие в результате воздействия предпринимательских рисков, из внутренних ресурсов, часть из них можно покрыть с использованием кредитных ресурсов.

Однако в данном случае доступность кредитных ресурсов имеет существенные ограничения. И главным из них является перспектива будущей прибыльности фирмы. Доступность кредитных ресурсов во многом зависит от остаточной стоимости бизнеса после возникновения потерь. В финансовых кругах ходит такая шутка: «Для того чтобы получить кредит, необходимо доказать, что ты в нем нуждаешься». Поэтому фирме еще до возникновения потерь необходимо иметь план их преодоления, чтобы убедить кредитные организации в перспективах деятельности фирмы. Другим ограничением в привлечении кредитных ресурсов после возникновения рисков может быть их цена. Использование кредитных ресурсов может ослабить финансовое положение предпринимательской фирмы.

Передача рисков поставщикам сырья и материалов. Предметом передачи в данном случае являются, прежде всего, риски, связанные с порчей или потерей имущества в процессе их транспортировки и осуществления погрузочно-разгрузочных работ. Однако потери, связанные с падением рыночной цены продукции, несет предпринимательская фирма, даже если подобное падение вызвано задержкой в доставке груза.

ЗАКЛЮЧЕНИЕ

В настоящее время деятельность предприятий тормозят различные риски, в том числе и коммерческие. Если обобщить изученную информацию, то вкратце можно дать такое определение: коммерческие риски – это риски, возникающие у предприятия в процессе реализации его товаров и услуг на рынке. Для снижения риска или вероятности его проявления рекомендуется использовать некоторые меры. Во-первых, распределять риски между участниками проекта. Во-вторых, резервировать средства на непредвиденные расходы. В-третьих, использовать в своей деятельности страхование.

В целях снижения финансовых рисков оптимизация структуры продаваемого продукта включает следующие элементы: анализ покупательского спроса на отдельные коллекции; учет ограничений, связанных с потребностью рынка у отдельно взятого поставщика; выбор с учетом рыночного спроса рационального сочетания цен и объемов реализации; прогноз потока денежных средств. Так как основным средством политики цен служат дифференцированные цены и различные скидки, то более внимательный учет всех колебаний спроса будет способствовать совершенствованию ценообразования ООО «Еврокерамика», а значит и увеличению спроса. Маркетинговые программы должны включать продуктовые, ценовые, сбытовые и коммуникационные стратегии.

В ходе моего исследования я пришла к выводу, что для эффективного управления финансовыми рисками и рисками вообще необходимо опираться на научные разработки, умело комбинировать известные методы и применять их в ежедневной работе. Главное, чтобы система управления финансовыми рисками была простой, прозрачной, практичной и соответствовала стратегическим целям предприятия.

На основании проделанной мною работы хочу отметить то, что все поставленные мною задачи постепенно были выполнены в ходе написания исследования, а именно:

- Дать описание коммерческих рисков предприятия;

- Изучить, какие риски возможны в деятельности конкретного предприятия;

- Предложить меры по минимизации рисков предприятия.

И в заключении моей работы результаты каждой выполненной задачи были подведены.

Целью моей работы было проанализировать, как можно избежать или минимизировать риски в деятельности предприятия. Способы управления коммерческими рисками были мною выведены, таким образом, цель моей курсовой работы была успешно достигнута.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Научная и учебная литература:

- Абчук, В. А. Риски в бизнесе, менеджменте и маркетинге / В.А. Абчук. - М.: Издательство Михайлова В. А., 2015.

- Грачева, М. В. Управление рисками в инновационной деятельности / М.В. Грачева, С.Ю. Ляпина. - М.: Юнити-Дана,2015

- Кукин, П.П. Анализ и оценка риска производственной деятельности / П.П. Кукин. - Москва: Мир, 2016

- Харченко, Сергей Григорьевич; Современные Подходы К Методологии Оценки Риска / Харченко Сергей Григорьевич;. - Москва: СИНТЕГ, 2014

- Литвиненко, А. Н. Финансовая безопасность государства. Проблема управления рисками: моногр. / А.Н. Литвиненко, Т.Ю. Феофилова, А.С. Воротнев. - М.: ИВЭСЭП, Знание, 2015.

- Гроув, Эндрю Выживают только параноики. Как использовать кризисные периоды, с которыми сталкивается любая компания / Эндрю Гроув. - М.: Альпина Паблишер, 2015

- Саймон, Хэмен Как преодолеть кризис. 33 эффективных решения для вашей компании / Хэмен Саймон. - М.: Претекст, 2016

Интернет-ресурсы:

- http://www.risk24.ru/komriski.htm

- http://projectimo.ru/upravlenie-riskami/kommercheskie-riski.html

- https://studopedia.su/4_2648_sposobi-umensheniya-kommercheskih-riskov.html

- https://www.finances-analysis.ru/financial-coefficient/financial-leverage.htm

- http://www.risk24.ru/metodi.htm

ПРИЛОЖЕНИЯ

Приложение 1

|

Показатели |

На 01.01.15 |

На 01.01.16 |

На 01.01.17 |

Изменения |

||||

|

Т.р |

% |

Т.р. |

% |

Т.р. |

% |

Т.р. |

% |

|

|

АКТИВ 1.Внеоборотные активы |

||||||||

|

Основные средства |

10240 |

58,38 |

10272 |

49,19 |

10179 |

31,18 |

-61 |

-27,2 |

|

Нематериальные активы |

___ |

___ |

___ |

___ |

1 |

0,003 |

1 |

0,003 |

|

Незавершенное производство |

16 |

0,09 |

16 |

0,08 |

130 |

0,4 |

114 |

0,31 |

|

Прочие внеоборотные активы |

___ |

___ |

___ |

___ |

____ |

___ |

___ |

___ |

|

Итого: |

10256 |

58,47 |

10288 |

49,27 |

10310 |

31,58 |

54 |

-26,89 |

|

2. Оборотные активы Запасы |

3386 |

19,3 |

4267 |

20,43 |

2569 |

7,87 |

-817 |

-11,43 |

|

НДС по приобретен. Ценностям |

378 |

2,16 |

246 |

1,18 |

531 |

2,63 |

153 |

-0,53 |

|

Расчеты с дебиторами |

3411 |

19,45 |

4681 |

22,42 |

19236 |

58,92 |

15825 |

39,47 |

|

Денежные средства |

___ |

___ |

___ |

___ |

___ |

___ |

___ |

___ |

|

Краткосрочные финансовые вложения |

109 |

0,62 |

1399 |

6,7 |

___ |

___ |

-109 |

-0,62 |

|

Прочие оборотные активы |

___ |

___ |

___ |

____ |

____ |

____ |

___ |

___ |

|

Итого: |

7284 |

41,53 |

10593 |

50,73 |

22336 |

68,42 |

15052 |

26,89 |

|

Баланс |

17540 |

100 |

20881 |

100 |

32646 |

100 |

15106 |

___ |

|

ПАССИВ 1. Собственный капитал |

||||||||

|

Фонды собственных средств |

11195 |

63,83 |

10957 |

52,47 |

10957 |

33,56 |

-238 |

-30,27 |

|

Прибыль |

___ |

___ |

2866 |

13,73 |

5517 |

16,9 |

5517 |

16,9 |

|

Убыток |

___ |

___ |

(151) |

-0,72 |

___ |

___ |

___ |

___ |

|

Итого: |

11195 |

63,83 |

13672 |

65,48 |

16474 |

50,46 |

5279 |

-13,37 |

|

2. Привлеченные средства |

||||||||

|

Долгосрочные ссуды и займы |

___ |

___ |

___ |

___ |

___ |

___ |

___ |

___ |

|

Краткосрочные ссуды и займы |

350 |

2 |

75 |

0,36 |

75 |

0,23 |

-275 |

-1,77 |

|

Расчет с кредиторами |

5995 |

34,17 |

7134 |

34,16 |

16097 |

49,31 |

10102 |

15,14 |

|

Прочие пассивы |

___ |

___ |

___ |

___ |

___ |

___ |

___ |

___ |

|

Итого: |

6345 |

36,17 |

7209 |

34,52 |

16172 |

49,54 |

9827 |

13,37 |

|

Баланс |

17540 |

100 |

20881 |

100 |

32646 |

100 |

15106 |

___ |

Вертикальный анализ баланса ООО «Еврокерамика»

Приложение 2

|

Показатель |

На 01.01.15 |

На 01.01.16 |

На 01.01.17 |

|||

|

тыс.р |

% |

тыс.р |

% |

тыс.р. |

% |

|

|

АКТИВ 1. Внеоборотные активы Основные средства |

10240 |

100 |

10272 |

100,31 |

10179 |

99,09 |

|

Незавершенное производство |

16 |

100 |

16 |

100 |

130 |

812,5 |

|

Прочие внеоборотные активы |

___ |

___ |

___ |

___ |

1 |

100 |

|

Итого : |

10256 |

100 |

10288 |

100,31 |

10310 |

100,21 |

|

2. Оборотные активы Запасы и затраты |

3764 |

100 |

4513 |

119,9 |

3100 |

68,69 |

|

Расчеты с дебиторами |

3411 |

100 |

4681 |

137,23 |

19236 |

410,94 |

|

Денежные средства |

___ |

___ |

___ |

___ |

____ |

___ |

|

Краткосрочные финансовые вложения |

109 |

100 |

1399 |

1283,5 |

____ |

-100 |

|

Прочие активы |

___ |

___ |

___ |

___ |

____ |

___ |

|

Итого : |

7284 |

100 |

10593 |

145,43 |

22336 |

210,86 |

|

Баланс |

17540 |

100 |

20881 |

119,05 |

32646 |

156,34 |

|

ПАССИВ 3. Капитал и резервы |

11195 |

100 |

13672 |

122,13 |

16474 |

120,49 |

|

Итого : |

11195 |

100 |

13672 |

122,13 |

16474 |

120,49 |

|

4. Долгосрочные пассивы |

___ |

___ |

___ |

___ |

___ |

|

|

Итого : |

____ |

|||||

|

5. Краткосрочные пассивы Займы и кредиты Кредиторская задолженность |

350 5995 |

100 100 |

75 7134 |

21,42 119,0 |

75 16097 |

100 225,64 |

|

Прочие краткосрочные пассивы |

___ |

___ |

___ |

___ |

___ |

___ |

|

Итого : |

6345 |

100 |

7209 |

44,58 |

16172 |

224,33 |

|

Баланс |

17540 |

100 |

20881 |

119,04 |

32646 |

156,34 |

Горизонтальный анализ баланса ООО «Еврокерамика»

Приложение 3

Форма N 2 по ОКУД

Дата (год, месяц, число)

Организация ООО «Еврокерамика» по ОКПО

Идентификационный номер налогоплательщика ИНН

Вид деятельности производство продукции по ОКВЭД

Организационно-правовая форма/форма собственности Общество ограниченной ответственности по ОКОПФ/ОКФС

Единица измерения: руб. по ОКЕИ

Местонахождение (адрес) 443140 г. Самара, ул. Минская д. 7

Дата отправки (принятия)

|

Показатель |

За отчетный период |

За аналогичный период предыдущего года |

|

|

Наименование |

код |

||

|

1 |

2 |

3 |

4 |

|

Доходы и расходы по обычным видам деятельности |

|||

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных расходов) |

1 4000 000 |

||

|

Себестоимость проданных товаров, продукции, работ, услуг |

(10 000 000) |

||

|

Валовая прибыль |

4 000 000 |

||

|

Коммерческие расходы |

(500 000) |

||

|

Управленческие расходы |

(900 000) |

||

|

Прибыль (убыток) от продаж |

2 600 000 |

||

|

Прочие доходы и расходы Проценты к получению |

80 000 |

||

|

Проценты к уплате |

(90 000) |

||

|

Доходы от участия в других организациях |

100 000 |

||

|

Прочие операционные доходы |

300 000 |

||

|

Прочие операционные расходы |

(150 000) |

||

|

Внереализационные доходы |

- |

||

|

Внереализационные расходы |

(40 000) |

||

|

Чрезвычайные доходы |

9000 |

||

|

Чрезвычайные расходы |

- |

||

|

Прибыль (убыток) до налогообложения |

2 809 000 |

||

|

Отложенные налоговые активы |

18000 |

||

|

Отложенные налоговые обязательства |

(27000) |

||

|

Текущий налог на прибыль |

(698400) |

||

|

Чистая прибыль (убыток) отчетного периода |

2101600 |

||

|

Справочно |

|||

|

Постоянные налоговые активы |

36000 |

||

|

Базовая прибыль (убыток) на акцию |

925 |

||

|

Разводненная прибыль (убыток) на акцию |

- |

||

РАСШИФРОВКА ОТДЕЛЬНЫХ ПРИБЫЛЕЙ И УБЫТКОВ

|

Показатель |

Код |

За отчетный период |

За аналогичный период предыдущего года |

||

|

Наименование |

прибыль |

Убыток |

прибыль |

убыток |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Штрафы, пени и неустойки, признанные или по которым получены решения суда (арбитражного суда) об их взыскании |

250 |

- |

20000 |

- |

10000 |

|

Прибыль (убыток) прошлых лет |

260 |

- |

10000 |

- |

5000 |

|

Возмещение убытков, причиненных неисполнением или ненадлежащим исполнением обязательств |

270 |

- |

- |

- |

- |

|

Курсовые разницы по операциям в иностранной валюте |

280 |

- |

- |

- |

- |

|

Отчисления в оценочные резервы |

290 |

- |

- |

- |

- |

|

Списание дебиторских и кредиторских задолженностей, по которым истек срок исковой давности |

300 |

- |

10000 |

- |

5000 |

Руководитель ______ __________ Главный бухгалтер_______ ___________

(подпись) (расшифровка) (подпись)(расшифровка

Форма №2 отчетности

-

Грачева, М. В. Управление рисками в инновационной деятельности / М.В. Грачева, С.Ю. Ляпина. - М.: Юнити-Дана,2015 ↑

-

http://projectimo.ru/upravlenie-riskami/kommercheskie-riski.html ↑

-

Абчук, В. А. Риски в бизнесе, менеджменте и маркетинге / В.А. Абчук. - М.: Издательство Михайлова В. А., 2015. ↑

-

http://www.risk24.ru/komriski.htm ↑

-

Саймон, Хэмен Как преодолеть кризис. 33 эффективных решения для вашей компании / Хэмен Саймон. - М.: Претекст, 2016 ↑

-

Харченко, Сергей Григорьевич; Современные Подходы К Методологии Оценки Риска / Харченко Сергей Григорьевич;. - Москва: СИНТЕГ, 2014 ↑

-

Кукин, П.П. Анализ и оценка риска производственной деятельности / П.П. Кукин. - Москва: Мир, 2016 ↑

-

Гроув, Эндрю Выживают только параноики. Как использовать кризисные периоды, с которыми сталкивается любая компания / Эндрю Гроув. - М.: Альпина Паблишер, 2015 ↑

-

https://studopedia.su/4_2648_sposobi-umensheniya-kommercheskih-riskov.html ↑

-

http://www.risk24.ru/metodi.htm ↑

-

Литвиненко, А. Н. Финансовая безопасность государства. Проблема управления рисками: моногр. / А.Н. Литвиненко, Т.Ю. Феофилова, А.С. Воротнев. - М.: ИВЭСЭП, Знание, 2015. ↑

- «Барьеры на пути эффективных коммуникаций» ( Коммуникации: понятие, виды, характеристика)

- Лизинг как особая форма кредитования

- Определение кредитного рейтинга заёмщика (Теоретические основы оценки кредитоспособности заёмщика)

- Учет поступления основных средств (Теоретические основы бухгалтерского учета поступления основных средств

- «Ситуационный подход к менеджменту»

- Опыт промышленной политики в разных странах ( Промышленная политика Евросоюза)

- Классификация языков программирования высокого уровня ( Классификация языков программирования высокого уровня)

- БРЕНД КАК КОНКУРЕНЦИЯ ПРЕИМУЩЕСТВ КОМПАНИИ (Основные подходы и модели формирования бренда компании)

- Коллективные методы разработки и принятия управленческих решений (Методы принятия управленческого решения)

- Государственные финансы

- Ресурсы коммерческого банка (Источники формирования ресурсов коммерческого банка)

- «Понятие и условия назначения пособия по безработице» (Понятие и признаки статуса безработного)