Кредит в рыночной экономике (изучени и анализ современных технологий)

Содержание:

Введение

Актуальность темы исследования. Развитие в России рыночных отношений, формирование предприятий с различными видами собственности (частной, государственной, общественной) привело к появлению проблем в сфере четкого нормативно-правового регулирования финансово-кредитных отношений в субъектах предпринимательской деятельности. В такой сфере предприятия всех форм собственности все больше сталкиваются с потребностью в привлечении заемных средств для осуществления своей деятельности и увеличения прибыли. Среди наиболее распространенных форм привлечения средств особое место занимают банковские ссуды по кредитному договору.

Помимо этого, сложившаяся на сегодняшний день экономика рассматривает кредит в качестве одного из основных условий и предпосылок в экономическом развитии государства, что и обуславливает развитие системы кредитования физических лиц. Также отмечается ежегодный рост объемов такого кредитования и расширение перечня предоставляемых банками кредитных продуктов для физических и юридических лиц. Именно такие факты и позволяют подтвердить актуальность настоящей темы исследования.

Степень разработанности проблемы. Теоретико-методологические основы кредитования подробно рассмотрены в работах таких авторов как: Александренок М. С., Громов Р.М., Дворецкая А.Е., Дышекова А. М., Катасонов В. Ю., Биткова В. П., Комиссарова М.В., Лаврушин О.И., Носова Т.П., Порубель Т.В. Смоленская С. В., Сорокин А.В. и многих других авторов, занимающихся изучением современных технологий предоставления кредита. Затронутая в данной работе проблематика достаточно сложна, многогранна и охватывает различные методологические аспекты иностранного инвестирования. Для формализации результатов исследования предполагается структурировать их, следующим образом, исходя из логики его целей и задач.

Цель исследования заключается в изучении и анализе современных технологий предоставления кредита и разработке направлений по их совершествованию. Для достижения поставленной цели необходимо решить следующие задачи:

- изучить теоретические аспекты кредита;

- провести анализ современных технологий предоставления кредита:

- разработке направлений по дальнейшему развитию технологий предоставления кредита.

Объектом исследования был выбран ПАО «Сбербанк».

Предметом исследования являются особенности технологии предоставления кредита в России.

Теоретической и методической основой курсовой работы являются труды современных отечественных ученых экономистов, а также нормативные законодательные акты, регулирующие деятельность кредитных организаций в области системы кредитования, статьи из журналов и газет, интернет ресурсы.

В процессе выполнения настоящей работы были использованы общенаучные и специальные методы исследования: анализ, синтез, моделирование, экономико – статистические и др.

Структура курсовой работы представлена введением, двумя основными главами, разделенными на параграфы, заключением и библиографическим списком.

Глава 1. Сущность, функции и роль кредита

1.1 Понятие, принципы и функции кредита

С развитием рыночных отношений, с появлением предприятий, как частных, так и государственных, немаловажное значение в нашей стране приобретает проблема четкого правового регулирования финансово - кредитных отношений субъектов предпринимательской деятельности. Для осуществления своей деятельности и для получения большей прибыли, многие предприниматели часто нуждаются в заемных средствах. Для этих целей они часто берут банковские ссуды по кредитному договору.

Кредит – это такой вид экономических отношений между заемщиком и кредитором, который фиксируется документально, когда свободная сумма выдается по определенному условию (залогу), под определенные проценты[14, C.11]. В этом процессе участвуют кредитор и заемщик. Они являются главными субъектами кредитных отношений.

Кредитор — лицо, которое передает материальные средства во временное пользование, а заемщик – человек, который получает эти материальные средства. Основная задача заемщика – это в указанный срок возвратить кредит. Этими субъектами могут стать любые дееспособные граждане, которые в состоянии нести материальную ответственность по всем обязательствам осуществляемой кредитной сделки[9, C.377].

Кредитные отношения в экономике базируются на определенной методологической основе, одним из элементов которой выступают определенны принципы. Целесообразным будет дать краткое определение принципам банковского кредитования, их стоит назвать базовыми правилами, которые должны соблюдаться при осуществлении такого кредитования [13, C.63]. До сих пор не существует среди экономистов единого мнения о количестве принципов кредитования.

Специфические условия, на которых предоставляется кредит, составляют основные принципы кредитования (рис.1).

Рис. 1. Основные и дополнительные принципы кредита

Сущность кредита состоит в экономических отношениях, которые складываются между тем, кто его предоставляет (кредитором), и тем, кто его берёт (заёмщиком). Чтобы наиболее эффективно использовать кредиты, люди занимаются выяснением его функции, через которые проявляется его экономическая сущность (табл.1).

Таблица 1 – Функции кредита

|

Наименование функций |

Основные черты |

|

1 |

2 |

|

1)Перераспределительная функция |

Благодаря кредитам происходит перераспределение денежных средств между различными фирмами, районами и отраслями. |

|

2)Эмиссионная функция |

Сейчас, с появлением кредитов, появилась возможность замены действительных денег кредитными, то есть банкнотами и кредитными операциями - безналичными расчетами. Люди охотно этим пользуются, так как это очень удобно и практично. |

|

3)Регулятивная функция |

Центральный банк России занимается регулированием объема кредитных денег, которые обращаются в какой - то определенный момент времени. Также Центральный банк определяет минимальный уровень процентной ставки по кредитам, выдаваемый банками. |

Продолжение таблицы 1

|

1 |

2 |

|

4)Контрольная функция |

Кредит выполняет функции контроля за целевым и выгодным использованием средств. Владельцы капитала, которые не очень эффективно используют свои деньги в качестве кредита, могут в итоге понести огромные потери из - за обесценивания капитала. А заемщики, которые неэффективно используют полученный кредит, порой не в состоянии вернуть кредит в указанный срок и не способны оплатить проценты по кредиту. Все это может привести к разорению и банкротству. |

Таким образом, общая сущность кредита базируется на грамотно построенных отношениях между кредитором и заемщиком, что складывается, главным образом, из условий взаимной выгоды. При этом обе стороны данного процесса различаются между собой по их месту в процессе кредитования.

1.2 Формы и виды кредитов

Кредитная система РФ включает Центральный банк РФ, сеть коммерческих банков и другие кредитно-расчетных центров (в случае двухуровневой банковской системы)[10, C.96].

На данный момент Центральный Банк России может предоставлять овернайт, ломбардные и внутридневные кредиты. Дадим краткую характеристику данным видам кредитов.

Однодневный расчетный кредит (overnight) — это денежные средства, предоставляемые Банком России другому кредитному учреждению для выполнения определенных операций.

Кредиты под залог государственных ценных бумаг выдаются банкам — резидентам РФ в валюте РФ. Целью данных кредитов является поддержание и регулирование ликвидности банковской системы в пределах общего объема выдаваемых кредитов, которую определяет Банк России.

К кредитам под залог ценных бумаг относят внутридневные кредиты. Данные кредиты предоставляются Банком России таким банкам, расположенные в регионах с валовой (непрерывной) или порейсовой обработкой платежных документов в течение всего операционного дня. Предоставление внутриднедных кредитов банкам возможно в пределах лимитов рефинансирования, которые устанавливаются по каждому банку в отдельности.

Внутридневной кредит погашается за счет текущих поступлений на корреспондентский счет банка или переоформляется в конце данного дня в кредит овернайт[12, C.145].

Кредиты овернайт даются Банком России для выполнения коммерческим банком расчетов в конце операционного дня путем зачисления на его корреспондентский счет суммы кредита и списания средств с его корреспондентского счета по исполненным платежным документам, находящимся в расчетном подразделении Банка России[20, C.66].

Следующий вид - ломбардные кредиты. Они представляют собой ссуды под залог депонированных в банке ценных бумаг. В узком понятии под данным термином понимают краткосрочные кредиты, предоставляемые Центральным банком кредитным организациям под залог.

Рассматривая другие виды кредита в России, следует назвать следующие (рис.2):

Рис. 2. Виды кредитов

Государственный кредит – совокупность денежно-кредитных отношений, при которых роль, как кредиторов, так и заемщиков может принадлежать различным государственным служащим. При появлении дефицита средств в бюджете либо при их недостаточности в роли заемщика может быть само государства, что может быть достигнуто за счет привлечения денежных средств в виде облигационных займов. В этом случае в лице государства заемщиком выступает министерство финансов соответствующего уровня власти, а в качестве кредитора – Центральный Банк Российской Федерации.

Потребительский кредит – по сравнению с перечисленными выше видами кредита может быть в двух формах: товарной и денежной. Причем основным заемщиком является физическое лицо, а его средства используются на цели потребления. Основная цель данного вида кредита проявляется в расширении и увеличении производственной деятельности за счет стимулирования населения на приобретение соответствующих товаров и услуг.

Коммерческий кредит – основная особенность данного вида кредита проявляется в форме его приобретения – товарной, то есть это может быть отсрочка платежа по поставленным товарам и оказанным услугам. Такой вид кредита достаточно частое явление, в большинстве случаев не имеет ярко выраженной формы денежного вознаграждения, но в тоже время способствует в увеличении объемов производства, расширении географии поставок, реализации определенных собственных интересов, которые возникают на этапе предпринимательской деятельности.

Ипотечное кредитование – это кредитование под залог недвижимого имущества, используемого в качестве обеспечения возвратности кредитных средств [11, C.262].

Основной и наиболее распространенной разновидностью кредита на сегодняшний день является банковский кредит. Кредитором в этом случае является банк либо иное учреждение, получившее лицензию от Центрального Банка России на осуществление такой деятельности. Что кается заемщика, то им в данном случае может быть любое юридическое или физическое лицо. Отличительной особенностью такого кредита является то, что очень часто банком используются не собственные денежные средства, а привлеченные в качестве выдаваемых заемщику.

Банковские кредиты могут быть подразделены иными кредитными организациями),на активные и пассивные. Причем при активных банковских кредитах кредитором является сам банк, а при пассивных операциях – банк выступает в качестве заемщика. Банк имеет право на осуществление кредитных отношений (брать или давать кредиты) также и с другими банками, выполняя при этом в зависимости от ситуации активную или пассивную функцию. В этом случае мы сталкиваемся с межбанковским кредитованием. Относительно других предприятий, организаций, учреждений и физических лиц (нефинансовый сектор экономики), то здесь в этом случае присутствует немного иная ситуация, так как банк практически всегда именно выдает кредиты.

Сейчас все чаще банков предлагают различные виды кредитования. Особенно большой популярностью пользуются такой вид кредитования как инвестиционные кредиты. Инвестиционный кредит- это такой вид кредитования, направленный на улучшение производства, его расширение, а также для реализации новых планов. Одним из главных качеств такого кредита является долговечность - все деньги выделяются для решения конкретных задач, при этом возможна отсрочка долга [18, C.215].

Таким образом, предоставление кредита является одним из путей ускорения оборачиваемости денежного капитала, что играет значительную роль в развитии национальной денежно-кредитной системы страны.

Глава 2. Анализ роли кредита в современных экономических условиях в Российской Федерации на примере ПАО «Сбербанк»

2.1. Организационно-экономическая характеристика ПАО «Сбербанк»

Группа Сбербанк – это крупнейший финансовый институт в России и Центральной и Восточной Европе. Банк обслуживает 151 млн. клиентов, из которых 134,7 млн. в России. На долю Сбербанка приходится 28,9% совокупных активов российского банковской системы. На российском рынке Сбербанк работает уже 176 лет и его бренд прочно ассоциируется у клиентов с надёжностью и социальной ориентированностью, а также все больше с инновациями и технологическим лидерством. Банк активно развивает свои каналы взаимодействия с клиентом через уникальную физическую и цифровую инфраструктуры, создаёт ИТ-систему на базе современных инновационных технологий (искусственный интеллект, машинное обучение, блокчейн, робототехника и прочее). Сбербанк также трансформируется, переходя к модели глобальной экосистемы, чтобы предоставить своим клиентам лучшие финансовые и нефинансовые сервисы для удовлетворения их ежедневных потребностей.

Сбербанк стремится выйти на новый уровень конкурентоспособности и технологичности, при этом оставаясь лучшим банком для населения и бизнеса, продолжая устойчиво развиваться и создавать стоимость для акционеров, общества и государства. В 2017 году Сбербанк принял Стратегию развития до 2020. Своими ключевыми стратегическими приоритетами Сбербанк видит дальнейшее улучшение клиентского опыта, технологическое лидерство и развитие экосистемы для удовлетворения большинства потребностей своих клиентов через предложение нефинансовых услуг.

Активными клиентами Сбербанка является 60% населения Российской Федерации. На долю Сбербанка приходится 46,1% вкладов населения, 40,5%2 кредитов физическим лицам и 32,4% кредитов юридическим лицам.

По состоянию на 31 декабря 2018 года деятельность Группы на территории Российской Федерации осуществляется через ПАО Сбербанк, который имеет 14 территориальных банков, 78 отделений территориальных банков и 14 312 точек обслуживания клиентов, а также через основные дочерние компании, расположенные в Российской Федерации, – «Сетелем Банк» ООО, АО «Сбербанк Лизинг», ООО «Сбербанк Капитал», компании бывшей Группы компаний «Тройка Диалог», АО «НПФ Сбербанка», ООО Страховая компания «Сбербанк страхование жизни», ООО Страховая компания «Сбербанк страхование» и ООО «Сбербанк Факторинг».

Чистая прибыль Группы Сбербанк по МСФО по итогам 2018 года составила 748,7 млрд рублей, а показатель прибыли на обыкновенную акцию вырос на 38%. По рентабельности капитала, которая установила в прошлом году пятилетний максимум, превысив 24%, Сбербанк занял первое место среди 30 крупнейших банков мира.

Достижение таких результатов стало возможным за счёт улучшения клиентского опыта, разработки новых технологических решений и повышения эффективности бизнеса. На фоне смягчения кредитно-денежной политики Сбербанк снижал ставки на свои ключевые продукты, что благоприятно отразилось на кредитном портфеле Группы, который увеличился на 6,6%. Розничные кредиты демонстрировали уверенный рост на 13,6%, и его лидером стала ипотека: портфель ипотечных кредитов увеличился на 16%.

Стабильная работа финансового институт гарантируется самим государством, так как именно ему принадлежит контрольный пакет акций в лице Центрального Банка РФ. По стоянию на 1 ноября 2017 года ЦБ РФ является владельцем 52,32% голосующих акций Сбербанка.

Сбербанк предлагает розничным клиентам широкий спектр банковских продуктов и услуг, включая депозиты, различные виды кредитования (потребительские кредиты, автокредиты и ипотеку), а также банковские карты, денежные переводы, банковское страхование и брокерские услуги.

Отличительной особенностью российского Сбербанка от других банков страны является исключительно важная социальная роль, которую он играет в России в силу сложившихся на протяжении десятилетий социальных и экономических условий.

Можно с уверенностью сказать, что в настоящее время Сбербанк является одним из ключевых элементов финансового сектора России. Сбербанк на постоянной основе совершенствует и обновляет предоставляемые услуги, укрепляя свои позиции в качестве клиентоориентированного банка. Использование новейших технологий и методик позволяет в полной мере соответствовать требованиям самых взыскательных клиентов. Используя богатый накопленный опыт, Сбербанк успешно развивается как внутри России, так и за ее пределами.

Сегодня бизнес-модель Сбербанка акцентирована на удовлетворение основных финансовых потребностей клиентов, однако со временем в неё будут интегрированы и предложения нефинансовых сервисов. Современные технологии серьёзно меняют способ взаимодействия клиента с банком, и в долгосрочной перспективе изменится сама суть банка как финансового института: из оператора финансовых транзакций по требованию клиента банк трансформируется в платформу взаимодействия с клиентом, где финансовые услуги станут лишь частью клиентского предложения. В борьбе за клиентов банк будет поддерживать необходимый уровень лояльности клиентской базы, а значит, стратегии по бизнес-направлениям будут корректироваться в соответствии с этой задачей.

Рассмотрим бухгалтерско-финансовую отчётность, где отражён состав активов ПАО «Сбербанк России» в период с 01.01.2017 - 01.01.2019 (табл. 2).

Таблица 2 - Состав и динамика активов ПАО «Сбербанк России»

|

Наименование показателя |

01.01.2017 |

01.01.2018 |

01.01.2019 |

||

|

Сумма, млрд. рублей |

Сумма, млрд. рублей |

Темп роста, % (к 2016 г.) |

Сумма, млрд. рублей |

Темп роста, % (к 2018 г.) |

|

|

Денежные средства и их эквиваленты |

2308,8 |

2333,6 |

101 |

2560,8 |

110 |

|

Обязательные резервы на счетах в ЦБ |

365,7 |

387,9 |

106 |

402 |

104 |

|

Финансовые активы |

921,7 |

866,8 |

94 |

605,5 |

70 |

|

Средства в банках |

240,8 |

750,6 |

312 |

965,4 |

129 |

|

Кредиты и авансы клиентам |

17756,6 |

18727,8 |

105 |

17361,3 |

93 |

|

Ценные бумаги, заложенные по договорам репо |

1169,3 |

222 |

19 |

113,9 |

51 |

|

Инвестиционные ценные бумаги, имеющиеся в наличии для продажи |

829,7 |

1874,3 |

226 |

1658,9 |

89 |

|

Инвестиционные ценные бумаги, удерживаемые до погашения |

117,9 |

477,7 |

405 |

545,8 |

114 |

|

Отложенный налоговый актив |

19,1 |

17,3 |

91 |

13,9 |

80 |

|

Основные средства |

496,4 |

499,2 |

101 |

482,9 |

97 |

|

Активы групп выбытия и внеоборотные активы, удерживаемые для продажи |

72 |

212,7 |

295 |

5,8 |

3 |

|

Прочие финансовые активы |

562,9 |

664,5 |

118 |

314,5 |

47 |

|

Прочие нефинансовые активы |

339,9 |

300,3 |

88 |

337,8 |

112 |

|

Итого активов |

25200,8 |

27334,7 |

108 |

25368,5 |

93 |

Из таблицы 3 видно, что в целом за анализируемый период активы выросли почти на 168 миллиардов рублей. Наибольшие темпы роста показателей пришлись на 2017 год. На 1 января 2018 года активы выросли на 8% или на 2,1 триллион рублей за счёт следующих показателей:

- Инвестиционные ценные бумаги, удерживаемые до погашения - 405 % (360 млрд. рублей);

- Средства в банках - 312 % (500 млрд. рублей);

- Активы групп выбытия и внеоборотные активы, удерживаемые для продажи - 295 % (140 млрд. рублей);

- Инвестиционные ценные бумаги, имеющиеся в наличии для продажи - 226 % (1 трлн. рублей).

В 2018 году, напротив, наблюдается отрицательная динамика активов, а именно - 93%, то есть сокращение на 7%, в абсолютном выражении почти 1,9 триллионов рублей. Такое снижение было вызвано сокращением нижеуказанных позиций :

- Активы групп выбытия и внеоборотные активы, удерживаемые для продажи (на 97% или на 205 млрд. рублей);

- Прочие финансовые активы - (на 53% или на 350 млрд. рублей);

- Ценные бумаги, заложенные по договорам репо - (на 49% или на 110 млрд. рублей);

- Финансовые активы - (на 30% или на 260 млрд. рублей).

Теперь перейдём к анализу структуры активов, которая представлена ниже в таблице 3.

Таблица 3 - Состав и структура активов ПАО «Сбербанк России»

|

Наименование показателя |

01.01.2017 |

01.01.2018 |

01.01.2019 |

|||

|

Сумма, млрд. рублей |

Удельный вес, % |

Сумма, млрд. рублей |

Удельный вес, % |

Сумма, млрд. рублей |

Удельный вес, % |

|

|

Денежные средства и их эквиваленты |

2308,8 |

9,2 |

2333,6 |

8,5 |

2560,8 |

10,1 |

|

Обязательные резервы на счетах в ЦБ |

365,7 |

1,5 |

387,9 |

1,4 |

402 |

1,6 |

|

Финансовые активы |

921,7 |

3,7 |

866,8 |

3,2 |

605,5 |

2,4 |

|

Средства в банках |

240,8 |

1 |

750,6 |

2,7 |

965,4 |

3,8 |

|

Кредиты и авансы клиентам |

17756,6 |

70,5 |

18727,8 |

68,5 |

17361,3 |

68,4 |

|

Ценные бумаги, заложенные по договорам репо |

1169,3 |

4,6 |

222 |

0,8 |

113,9 |

0,4 |

|

Инвестиционные ценные бумаги, имеющиеся в наличии для продажи |

829,7 |

3,3 |

1874,3 |

6,9 |

1658,9 |

6,5 |

|

Инвестиционные ценные бумаги, удерживаемые до погашения |

117,9 |

0,5 |

477,7 |

1,7 |

545,8 |

2,2 |

|

Отложенный налоговый актив |

19,1 |

0,1 |

17,3 |

0,1 |

13,9 |

0,1 |

|

Основные средства |

496,4 |

2 |

499,2 |

1,8 |

482,9 |

1,9 |

|

Активы групп выбытия и внеоборотные активы, удерживаемые для продажи |

72 |

0,3 |

212,7 |

0,8 |

5,8 |

0,1 |

|

Прочие финансовые активы |

562,9 |

2,2 |

664,5 |

2,4 |

314,5 |

1,2 |

|

Прочие нефинансовые активы |

339,9 |

1,3 |

300,3 |

1,1 |

337,8 |

1,3 |

|

Итого активов |

25200,8 |

100 |

27334,7 |

100 |

25368,5 |

100 |

Согласно данным таблицы 4, наибольшую долю в структуре активов Сбербанка занимают кредиты и авансы клиентам порядка 70%, в абсолютном выражении почти 18 триллионов рублей; 10% или 2,3 триллиона рублей в структуре активов банка принадлежат денежным средствам и их эквивалентам. Оставшиеся показатели занимают незначительные доли:

- Инвестиционные ценные бумаги, имеющиеся в наличии для продажи - 5,6 % (1,5 трлн. рублей);

- Финансовые активы - 3,1% (800 млрд. рублей);

- Средства в банках 2,5% (650 млрд. рублей).

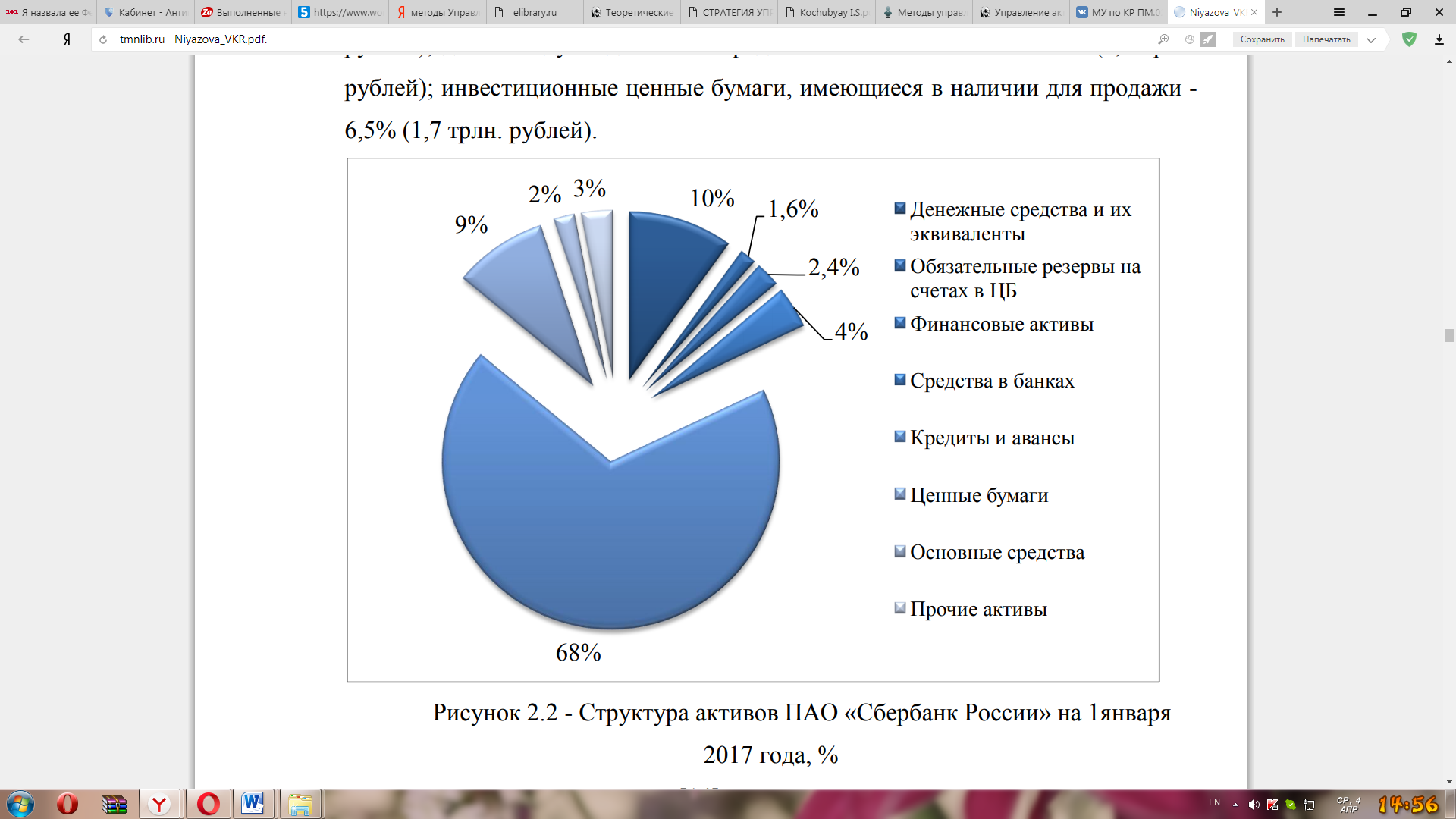

На рисунке 3 представлена структура активов Сбербанка на 1 января 2019 г., где видно, что доля кредитов наибольшая и занимает 68% (17,4 трлн. рублей); далее следуют денежные средства и их эквиваленты - 10% (2,5 трлн. рублей); инвестиционные ценные бумаги, имеющиеся в наличии для продажи - 6,5% (1,7 трлн. рублей).

Рис. 3. Структура активов ПАО «Сбербанк России»

на 1 января 2019 года, %

Таким образом, за анализируемый период львиную долю в структуре активов Сбербанка занимают кредиты и авансы клиентам (среднее значение составляет 70% или 17,9 триллиона рублей); после следуют денежные средства и их эквиваленты, занимающие около 10% (2,3 трлн. рублей) .

Анализ состава и структуру активов ПАО “Сбербанк” показал, что на сегодняшний день Сбербанк России, является финансово-устойчивым, и процветающим банком.

2.2. Применение современных принципов банковского кредитования в ПАО «Сбербанк»

Известно, что Сбербанк России занимает одно из лидирующих мест по количеству выданных кредитов. За последнее время произошли позитивные изменения, которые отразились на росте кредитного портфеля.

Анализ кредитного портфеля Сбербанка предполагает использование количественных и качественных характеристик. Количественный анализ сводится к изучению структуры и состава кредитного портфеля банка по определённому составу экономических показателей, среди которых основными стали: виды валют, размер процентных ставок, сроки кредитования, структура и объём кредитных вложений, своевременность погашения кредитов, отраслевая принадлежность.

Качественный анализ кредитного портфеля Сбербанка помогает дать оценку степени риска по кредитным операциям и соблюдение принципов кредитования, перспективы ликвидности банка. Постоянная оценка качества кредитного портфеля помогает менеджерам Сбербанка России максимально эффективно управлять ссудными операциями.

Далее проанализируем кредитный портфель ПАО «Сбербанк России».

Информационной базой для анализа послужила отчётность банка.

Приоритетная роль в формировании кредитного портфеля Банка принадлежит операциям корпоративного кредитования (в данном случае под «корпоративным» понимаем кредитование юридических лиц), однако отмечается устойчивая тенденция роста удельного веса.

В структуре кредитного портфеля ПАО «Сбербанк России» наибольший удельный вес занимают кредиты юридическим лицам. Их доля составляет 72,3%. Поэтому следует детальнее проанализировать данный сегмент, т.к. кредитование юридических лиц является наиболее востребованной заёмщиками услугой, а доходы от неё являются одним из преобладающих источников образования прибыли банка. Для более глубокой оценки кредитного портфеля юридических лиц ПАО «Сбербанк России» необходимо проанализировать его в разрезе корпоративных и частных клиентов.

В таблице 4 рассмотрим структуру кредитного портфеля юридических лиц ПАО «Сбербанк России» за 2016-2018 гг.

Таблица 4 - Структура кредитного портфеля юридических лиц ПАО «Сбербанк России» за 2016-2018 гг.

|

2016 |

2017 |

2018 |

||||

|

Сумма, млрд. руб. |

Удельный вес, % |

Сумма, млрд. руб. |

Удельный вес, % |

Сумма, млрд. руб. |

Удельный вес, % |

|

|

Крупнейший бизнес |

7 118 |

61,1 |

7 830 |

3,9 |

7 100 |

62,7 |

|

Крупный и средний бизнес |

3 079 |

26,4 |

2 931 |

23,9 |

2 783 |

24,6 |

|

Малый и микро бизнес |

565 |

4,9 |

472 |

3,9 |

379 |

3,3 |

|

Региональный госсектор |

756 |

6,5 |

838 |

6,8 |

920 |

8,1 |

|

Прочие |

130 |

1,1 |

138 |

1,1 |

146 |

1,3 |

|

Всего |

11 648 |

100,0 |

12 249 |

100,0 |

11 328 |

100,0 |

Из данных табл. 4 следует, что наибольший удельный вес в структуре кредитного портфеля юридических лиц в разрезе клиентских сегментов занимает крупнейший бизнес, который составил 61,1%, 63,9% и 62,7% в 2016 г, в 2017 г и в 2018 г соответственно. Это связано с тем, что ПАО «Сбербанк России» один из наибольших и надёжных банков в РФ, поэтому субъекты крупнейшего бизнеса в целях минимизации рисков охотно сотрудничают с данным банком. Также в связи с макроэкономической ситуацией, сложившейся в 2015 году, появилась тенденция замещения зарубежного финансирования. В результате этого база крупнейших клиентов Сбербанка пополнилась крупными надёжными заёмщиками с публичной кредитной историей, что привело к увеличению доли данной категории в структуре кредитного портфеля и позитивно сказалось на его качестве.

Значительную долю в структуре занимает крупный и средний бизнес. Их доля составила в 2016 г, 2017 г и 2018 г 26,4%, 23,9% и 24,6% соответственно. Столь высокая доля объясняется тем, что банк постоянно оптимизирует внутренние процессы для сокращения сроков рассмотрения заявок на кредиты, продолжает совершенствовать и расширять банковские продукты для компаний среднего и крупного бизнеса различных отраслей экономики, по каждому клиенту рассчитывает потенциал в разрезе продуктов, реализует централизованную постановку задач с каждым клиентом.

Малый и микробизнес занимает незначительную долю в кредитном портфеле юридических лиц ПАО «Сбербанк России». Его доля составила 4,9%, 3,9% и 3,3% в 2016 г, 2017 г и 2018 г соответственно. Однако одним из основных векторов деятельности Сбербанка является развитие сотрудничества с предприятиями малого и микробизнеса. Основными направлениями в работе банка с малым бизнесом в период с 2016 по 2018 годов стали развитие кредитных технологий и востребованных продуктов, повышение доступности финансирования для малого бизнеса, утверждение Стратегии кредитования Малого бизнеса до 2018 года.

Кредитный портфель ПАО «Сбербанк России» за анализируемый период формировался под влиянием определённых негативных внешних факторов, которые затронули всю банковскую сферу. Снижение перспектив экономического роста и сокращение доходов юридических лиц создали проблему качества кредитного портфеля банков.

Таким образом, проанализировав кредитный портфель юридических лиц банка, можно сделать вывод, что ПАО «Сбербанк России» осуществляет результативную кредитную деятельность. Банк выбирает такие направления кредитной политики, которые максимально будут способствовать развитию спектра операций для различных клиентов, несмотря на различные влияющие негативные факторы, помогут обеспечить полное соблюдение прозрачных и справедливых правил предоставления кредитов. Всё это будет способствовать увеличению финансовых результатов банка и укреплять его позиции в банковской сфере Российской Федерации.

Розничные кредиты занимают более 23% кредитного портфеля Сбербанка. Портфель кредитов физическим лицам вырос на 1,6% и достиг 4 135 млрд. руб. По итогам года произошёл рост доли, как по жилищному, так и по потребительскому кредитованию, при этом возросли объёмы жилищного кредитования. Доля Сбербанка на рынке кредитования увеличилась на 2,8 п.п. до 38,7%.

Структура кредитного портфеля физических лиц представлена в табл. 5.

Таблица 5 - Структура кредитного портфеля физических лиц

|

млн. руб. |

1 янв.2018 г. |

Уд.вес,% |

1 янв.2019 г. |

Уд.вес, % |

|

Ипотечные кредиты |

1 918 240 |

47,1% |

2 174 833 |

52,6% |

|

На потребительские цели, вкл. Кредитные карты |

2 088 949 |

51,3% |

1 929 773 |

46,7% |

|

Автокредиты |

62 748 |

1,6% |

30 165 |

0,7% |

|

Итого кредитов физическим лицам до вычета резервов на возможные потери |

4 069 937 |

100,0% |

4 134 771 |

100,0% |

Жилищное кредитование оставалось приоритетным продуктом Сбербанка. Портфель ипотечных кредитов за год вырос на 13,4%. Доля Сбербанка по остатку задолженности на рынке жилищного кредитования увеличилась на 2,1 п.п. и составила 55,0% .

Потребительские кредиты, несмотря на сокращение портфеля, по-прежнему остаются флагманом по объёму процентных доходов, опережая другие розничные продукты. В 2018 году Сбербанк на фоне ухудшения розничных рисков сохранил приоритетным удержание качества кредитного портфеля, фокусируясь на привлечении только качественных заёмщиков. За год портфель потребительских кредитов и кредитных карт сократился на 7,6%.

Кредитные карты остаются одним из важных элементов продуктовой линейки Банка, успешно применяемого для перекрёстных продаж существующим клиентам. За год Банк увеличил объем ссудной задолженности по кредитным картам с 410 до 441 млрд. руб. и упрочил позицию лидера этого рынка в России: доля на рынке кредитных карт выросла с 29,9% до 33,4%. Количество действующих кредитных карт достигло 15,6 млн.

В 2017 году в рамках мер реагирования на рыночную ситуацию Сбербанк увеличил процентные ставки по задолженности по вновь оформляемым кредитным картам. Увеличена комиссия за снятие наличных денежных средств с кредитных карт.

Таким образом, кредитный портфель Сбербанка в 2017 - 2018 гг. в настоящее время является неконкурентоспособным, если говорить в общем. Это связано с тем, что появляются новые банки, а конкуренты вынуждены искать и находить новые способы привлечения клиентов, а именно разрабатываются новые программы кредитования, условия которых будут лучше и интереснее, чем у конкурентов. Таким образом, систематический анализ кредитного портфеля Сбербанка и получение информации становится незаменимым инструментом в борьбе за потребителя кредитного продукта.

Далее проведём анализ обеспечения возвратности банковских ссуд в банке.

Важным моментом при выборе формы обеспечения возвратности кредита в банке является влияние финансового состояния заёмщика, а именно анализ кредитоспособности заёмщика как оценка источников возвратности кредита.

Итак, перед тем, как принять положительное или отрицательное решение на запрос о выдаче кредита, «Сбербанк» рассматривает потенциального заёмщика на предмет его благонадёжности. Цель банка – в результате этого анализа оценить риски и выгоды для себя от такого вложения средств. Иначе говоря, оценивается способность клиента выполнить свои обязательства, которые будут на него возложены после заключения кредитного договора, то есть его готовность вернуть банку полученные деньги.

В процессе анализа кредитоспособности банк изучает различные факторы, способные стать причиной непогашения кредита в срок или, наоборот, указывающие на надёжность клиента.

Среди показателей, которые характеризуют предприятие, как кредитоспособное – прибыльность бизнеса, оборачиваемость, ликвидность, привлечение средств.

В процессе оценки кредитоспособности клиента «Сбербанк» проводит следующие необходимые мероприятия:

- оценка потенциального получателя кредита, осуществляемая банком ещё до начала рассмотрения вопроса о возможности кредитования;

- оценка готовности и способности заёмщика вернуть полученные средства;

- оценка обоснованности для банка кредитных вложений в данном конкретном случае и целесообразности дальнейших взаимоотношений с этим клиентом.

В частности, банк анализирует финансовое положение организации-заёмщика, показатели производительности компании и вероятность ее дальнейшего повышения, а также составляет прогноз увеличения эффективности кредитования.

Основной упор при анализе кредитоспособности «Сбербанк» делает на такие факторы, как экономическая ситуация в общем и перспективы будущего успешного развития бизнеса заёмщика в будущем.

Оценка кредитоспособности предприятий подразумевает под собой три этапа:

- Определяется период работы организации, который будет изучаться; оценивается взаимосвязь и сопоставимость показателей, отражённых в отчётах предприятия.

- Проводятся предварительные аналитические исследования: определяется удельный вес отдельных статей по отношению к итоговым показателям; рассчитываются относительные и абсолютные отклонения показателей базисных от отчётных; вычисляются относительные показатели оценки рентабельности, кредитоспособности, и т. д.

- Проводится сам анализ, в результате которого, на базисе количественных исходных данных получают качественную оценку нынешней платёжеспособности и вероятных будущих путей развития фирмы-клиента. В заключении принимается решение об определении условий кредитования и о выдаче заёмщику кредита.

При положительном решении о выдаче кредита «Сбербанк» принимает во внимание пять факторов:

- репутацию заёмщика;

- правоспособность заёмщика;

- способность к получению прибыли;

- имущественное обеспечение кредита;

- состояние экономической конъюнктуры.

Содержание способов оценки кредитоспособности потенциального заёмщика определяют факторы, которые учитываются в процессе анализа кредитоспособности. В числе таких способов присутствует оценка финансовой стабильности клиента, осуществляемая на базисе системы финансовых коэффициентов; наведение справок о клиенте; оценивание менеджмента; анализ денежных потоков; оценка деловых рисков.

В зависимости от финансового состояния и кредитоспособности предприятия для обеспечения возврата кредитов «Сбербанк» использует все способы обеспечения исполнения обязательств, предусмотренные действующим законодательством.

Сегодня банки предлагают множество кредитных продуктов, один из которых - это кредит под залог недвижимости. Сбербанк в числе первых стал предлагать подобный вид кредитования.

Сбербанк регулирует свои отношения с поручителями посредством типового договора. Каждый поручитель может ознакомиться с ним и получить личный экземпляр после подписания. Предпочтение финансовая организация отдаёт близким родственникам заёмщика (супруги). Если они не соответствуют требованиям по финансовым параметрам, то выбор падает на другую кандидатуру, с сохранением функции дополнительного поручительства. Развод, при этом, не является причиной для прекращения действия соглашения. В случаях, когда супруги выступают в качестве созаёмщиков, их поручительство исключено.

Банковская гарантия – это один из наиболее эффективных и надёжных способов обеспечения исполнения обязательств. Банковская гарантия призвана помочь компании быть готовой к принятию участия в тендере и заключить выгодный контракт, а также гарантировать ее обязательства перед налоговым и таможенным органам по платежам в бюджет. С помощью банковской гарантии компании подтверждает свою платёжеспособность, но не за счёт собственных или взятых в кредит средств, а за счёт письменного поручительства банка. Это своеобразное обещание банка (гаранта) заплатить вашим партнёрам (бенефициарам), если ваша компания (принципал) не сможет выполнить свои обязательства. Стоит отметить, что гарантия от надёжного партнёра как Сбербанк - это залог успешности бизнеса.

Отметим, что в банковской практике России именно залог как способ обеспечения кредита является одним из самых распространённых. Осознавая риски утери залогом своей рыночной стоимости, банковские специалисты часто прибегают к форме смешанного обеспечения, когда в залог принимается несколько видов имущества одновременно. Такая форма обеспечения может применяться и в том случае, когда заёмщик не имеет имущества одного вида, стоимость которого соответствует запрашиваемому кредиту. Смешанная форма залогового обеспечения имеет преимущества в том, что диверсифицирована, а значит, имеет более низкие залоговые риски.

Рассмотренные выше формы обеспечения возвратности кредита являются наиболее популярными и часто применяемыми на практике Сбербанка.

Принцип срочности, платности и плановости реализуется на этапе подписания кредитного договора и выдаче кредита. Если кредитный комитет принимает положительное решение, инспектор информирует об этом заёмщика, извещая его о дате выдачи ссуды, а затем подготавливает соответствующие документы (кредитный договор, договора по залогу или поручительству и прочие). Формы всех договоров и их содержание устанавливаются вместе с юристами банка, а руководство ставит подписи.

Подписание договора и выдача кредита происходят в один день. Заёмщик и поручитель(ли) должны присутствовать лично. После того, как произошли ознакомление с договором, его заключение и выдача экземпляров, передаются (начисляется) кредитные средства.

Но даже после этого деятельность кредитного инспектора ещё продолжается. Он предоставляет информацию о заёмщике в бюро кредитных историй, потом следит за тем, чтобы погашение ссуды осуществлялось вовремя, до самого окончания срока действия договора. Если отделение более крупное, то данные функции могут перейти работникам отдела сопровождения кредитных договоров.

Деятельность работников кредитного отдела основана на ответственности, внимательности, требовательности к заёмщикам, но в то же время все должно быть организовано так, чтобы для клиента это оставалось незамеченным, а процесс получения ссуды был не тягостным и не вызывал отрицательных эмоций. Поэтому, несмотря на внешнюю простоту, кредитный процесс является довольно трудоёмким и должен быть тщательно спланированным и организованным.

Так же стоит отметить, что погашение кредита происходит аннуитетными (равными) платежами.

Что касается возможности досрочного погашения, то в ПАО Сбербанк оно происходит следующим образом:

Кредит можно погасить досрочно также двумя способами – в системе «Сбербанк Онлайн» или по заявлению в отделении Банка. Заявление должно включать дату досрочного погашения, сумму и счёт, с которого будет происходить списание денежных средств. Досрочное погашение, осуществляющееся по заявлению, совершается в дату указанного погашения, которая может приходиться как на рабочий, так и на выходной или праздничный день. Минимальный размер суммы досрочного погашения не имеет ограничения. Дополнительная плата за досрочное погашение не предусмотрена.

Если кредитные платежи поступают позже установленных сроков, то взимается неустойка в размере 20% годовых с суммы просроченного платежа за период просрочки с даты, которая следует за датой внесения необходимого платежа, установленной Договором, по дату погашения Просроченной задолженности по Договору (включительно).

Некоторые общие положения о кредитовании в ПАО Сбербанк:

1) Заёмщик имеет право отказаться от предоставления ему потребительского кредита в момент после заключения договора на кредитования, но до зачисления денежных средств на счёт банковской карты/текущий счёт заёмщика, если проинформирует об этом банк до истечения установленного договором потребительского кредитования срока его предоставления. О сроках предоставления (зачисления) кредита прописано в общих условиях кредитного продукта.

2) При кредитовании может возникнуть обязанность заёмщика заключить другие договоры. Например, необходимость заключения договора об открытии счета (счета банковской карты/текущего счета) с целью зачисления и погашения кредита, если такового нет при обращении за предоставлением кредита. В зависимости от вида потребительского кредита в общих условиях может быть прописана обязанность заёмщика по заключению дополнительных договоров (например, страхование). Однако заёмщик может не заключать такие договора, если необходимость их заключения не следует из требований закона.

3) В случае перевода денежных средств третьим лицам по согласованию с заёмщиком устанавливается следующая последовательность перевода иностранной валюты: конвертация валюты кредита в валюту перевода происходит по курсу, установленному кредитором на день выполнения операции.

4) Если кредит не включает обеспечение в виде залога объекта недвижимости, заёмщик может запретить кредитору передавать свои права по заключённому договору третьим лицам.

5) Любые споры, возникающие по договору потребительского кредитования, подлежат рассмотрению в соответствии с установленным порядком в законодательстве Российской Федерации.

В заключение отметим, что данные принципы кредитования объективны по своей природе, но определяя основы организации экономических отношений банка, они, как и все другие элементы кредитного механизма получают воздействие извне и их развитие в большей степени зависит от общих задач и состояния экономики на данном этапе. Применявшиеся в банковской практике принципы кредитования, их содержание приводились в соответствие с тем уровнем экономических отношений в народном хозяйстве, который складывался в определённые периоды времени, что не всегда соответствовало объективной природе их существования.

Заключение

Проведение исследования по курсовой работе позволило сформулировать следующие выводы и рекомендации: под кредитом следует понимать такой вид документально зафиксированных экономических отношений, когда кредитор предоставляет заемщику свободную сумму на определенных условиях, под определенные проценты. Участниками таких отношений выступают кредитор и заемщик. Причем основанием для определения общей сущности кредита выступают грамотно построенные между ними отношения, которые складываются на взаимовыгодных для сторон условиях. На данный момент основными кредиторами выступают Центральный банк, коммерческие банки и иные кредитные организации. На практике Центральный Банк России может предоставлять следующие виды кредита: овернайт, ломбардные и внутридневные кредиты. Помимо этого, кредиты, выданные кредитными организациями, подразделяться на: ипотечный, банковский, потребительский, коммерческий, международный, государственный и инвестиционный кредит.

Современный процесс кредитования не имеет единого определения о его технологии предоставления кредита, поэтому рассмотрим наиболее общую характерную для большинства кредитных организаций России, порядок которой осуществляется в виде таких этапов: формирование портфеля заявок на кредитование; переговоры с предполагаемым клиентом; принятие решения о целесообразности выдачи кредита; оформление кредитного договора; работа с заемщиком после получения им кредита; выплата кредита с процентами и закрытие дела о кредитовании.

В качестве примера в работе была исследована технология предоставления кредита кредитной организацией ПАО «Сбербанк России», в результате чего установлено, что перед подачей заявления на получение кредита, человек должен изучить, а в последствии собрать перечень документов, который должен быть предоставлен вместе с этим заявлением. Также на перечень документов оказывает влияние и сумма кредита.

В курсовой работе проведён анализ кредитного портфеля ПАО «Сбербанк». Сбербанк является одним из ключевых элементов финансового сектора России. Сбербанк на постоянной основе совершенствует и обновляет предоставляемые услуги, укрепляя свои позиции в качестве клиентоориентированного банка. Использование новейших технологий и методик позволяет в полной мере соответствовать требованиям самых взыскательных клиентов.

Анализ состава и структуру активов ПАО “Сбербанк” показал, что на сегодняшний день Сбербанк России, является финансово-устойчивым, и процветающим банком.

Известно, что Сбербанк России занимает одно из лидирующих мест по количеству выданных кредитов. За последнее время произошли позитивные изменения, которые отразились на росте кредитного портфеля. В структуре кредитного портфеля ПАО «Сбербанк России» наибольший удельный вес занимают кредиты юридическим лицам. Их доля составляет 72,3%.

Кредитный портфель ПАО «Сбербанк России» за анализируемый период формировался под влиянием определённых негативных внешних факторов, которые затронули всю банковскую сферу. Снижение перспектив экономического роста и сокращение доходов юридических лиц создали проблему качества кредитного портфеля банков.

Кредитный портфель Сбербанка в 2017 - 2018 гг. в настоящее время является неконкурентоспособным, если говорить в общем. Это связано с тем, что появляются новые банки, а конкуренты вынуждены искать и находить новые способы привлечения клиентов, а именно разрабатываются новые программы кредитования, условия которых будут лучше и интереснее, чем у конкурентов. Таким образом, систематический анализ кредитного портфеля Сбербанка и получение информации становится незаменимым инструментом в борьбе за потребителя кредитного продукта.

Список использованной литературы

- "Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

- "Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ

- Федеральный закон от 30.12.2004 N 218-ФЗ "О кредитных историях"

- Федеральный закон от 10.07.2002 N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)"

- Об ипотеке (залоге недвижимости: Федеральный закон, №102-ФЗ от 16.07.1998 (с изменениями и дополнениями).

- О банках и банковской деятельности: Федеральный закон, № 395-1 от 02.12.1990г. (с изменениями и дополнениями).

- О потребительском кредите (займе): Федеральный закон, N 353-ФЗ от 21.12.2013 (с изменениями и дополнениями).

- "Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности" (утв. Банком России 28.06.2017 N 590-П) (вместе с "Порядком оценки кредитного риска по портфелю (портфелям) однородных ссуд") (Зарегистрировано в Минюсте России 12.07.2017 N 47384)

- Громов Р.М. Понятие, функции кредита и его формы // Молодой ученый – 2015. – № 22. – С. 377 – 379

- Дворецкая А. Е. Деньги, кредит, банки: учебник для академического бакалавриата / А. Е. Дворецкая. — М.: Издательство Юрайт, 2016. — 480 с.

- Дышекова А. М. Государство и современное ипотечное кредитование. 2012 − С. 262−264.

- Катасонов В. Ю. Деньги, кредит, банки: учебник и практикум для академического бакалавриата / В. Ю. Катасонов [и др.] ; под ред. В. Ю. Катасонова, В. П. Биткова. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2015. — 499 с. — (Серия : Бакалавр. Академический курс).

- Комиссарова М.В. Существенные условия потребительского кредита // Банковское дело.-2016.- №1.- С. 62-69.

- Лаврушин О.И. Банковское дело. Учебник / Под ред. О.И. Лаврушина - 2-е изд.,-М.: Финансы и статистика, 2016.- 477 с.

- Лаврушин О.И. Деньги, кредит, банки: учебник / О.И. Лаврушин. – М.: КНОРУС, 2012. – 528 с.

- Мильшик, Ю.Н. Муниципальное право России [Текст]: учебник / Ю.Н. Мильшик – М.: Мир книги, 2016. – 270 с.

- Мухаев Р. Т. Теория государства и права. [Текст]: учебное пособие. –2015.-150с. 4. Никитина, А.М. Гражданское право [Текст]: учебник / А.М.Никитина - М.: Юнити, 2015. – 441 с.

- Носова Т.П., Порубель Т.В. Основные виды кредитов в Российской Федерации, их особенности и отличительные черты// XII международная научно-практическая конференция| МЦНС «НАУКА И ПРОСВЕЩЕНИЕ».– 2017. – С. 212-215.

- Смоленская С. В. Инвестиционный климат России: поражение и перспективы // Сборник статей Международной заочной научно - практической конференции «Региональная экономика: актуальные вопросы и новые тенденции». – Ульяновск: УлГТУ, 2014. – 246с.

- Сорокин А.В. Общая экономика: бакалавриат, магистратура, аспирантура. Учебник - М.- Берлин Директ-Медиа, 2016 г. — 640 с

- Александренок М. С. Зарубежный опыт кредитования физических лиц– Могилев: ГУ ВПО «Белорусско-российский университет» - 2015. [Электронный ресурс] Режим доступа: http://e.biblio.bru.by/bitstream/handle/1212121212/321/.pdf?sequence=1&isAllowed=y

- Обзор банковского сектора Российской Федерации [Электронный ресурс] Режим доступа: http://www.cbr.ru/analytics/bnksyst/

- Официальный сайт Центрального банка РФ // [Электронный ресурс] Режим доступа: www.cbr.ru.

- Официальный сайт Объединённого кредитного бюро – [Электронный ресурс] Режим доступа: http://www.bki-okb.ru/

- Официальный сайт ПАО Сбербанк России [Электронный ресурс] Режим доступа: www.sberbank.ru

- Формы и системы оплаты труда на предприятии (Понятие и сущность заработной платы работников)

- Анализ экономических показателей коммерческой деятельности (на примере ООО «ИнСет»

- Финансы домашних хозяйств (Государственные социальные трансферты)

- Государственный кредит ( Государственный кредит и его значение.)

- Налоговая система Российской Федерации (Сущность налогов и их роль в экономике государства)

- «Анализ внешней и внутренней среды организации» (ПРИНЦИПЫ И МЕТОДЫ АНАЛИЗА ВНУТРЕННЕЙ СРЕДЫ ОРГАНИЗАЦИИ)

- Лизинг как особая форма кредитования

- Определение кредитного рейтинга заёмщика (Теоретические основы оценки кредитоспособности заёмщика)

- Учет поступления основных средств (Теоретические основы бухгалтерского учета поступления основных средств

- «Ситуационный подход к менеджменту»

- Опыт промышленной политики в разных странах ( Промышленная политика Евросоюза)

- Сущность и функции финансов (Сущность и функции финансов. Роль финансов в воспроизводстве ВВП)