Ценные бумаги (Понятие и роль государственных ценных бумаг)

Содержание:

Введение

Рынок ценных бумаг – важный компонент финансовых рынков мира. В современной рыночной экономике одним из основных эмитентов ценных бумаг становится государство (чаще всего в лице казначейства). Государство размещает свои ценные бумаги для привлечения необходимых денежных средств. Назначение привлекаемых государством денег иное, чем у корпоративного сектора: покрытие запланированного дефицита бюджета, а также финансирование разрывов между доходами и расходами бюджета (кассовые разрывы бюджета), возникающих вследствие несовпадения во времени поступлений в бюджет доходов и необходимости осуществления расходов из бюджета в установленные сроки. В некоторых случаях средства, привлеченные государством с финансового рынка, используются для финансирования конкретных государственных программ и инвестиционных проектов. Во всем мире централизованный выпуск ценных бумаг используется в широком плане в качестве инструмента государственного регулирования экономики, а в плане более узком – как рычаг воздействия на денежное обращение и управление объемом денежной массы, способ привлечения денежных средств предприятий и населения для решения тех или иных конкретных задач. Накоплен богатый опыт моделирования и выпуска разнообразных финансовых гособязательств, отвечающих потребностям и запросам различных инвесторов – потенциальных вкладчиков в государственные ценные бумаги.

В настоящее время одним из наиболее гибких финансовых инструментов рынка является использование ценных бумаг. Ценные бумаги - неизбежный атрибут рыночной экономики. Будучи товаром, они сами вместе с тем способны служить средством кредита и средством платежа, эффективно заменяя в этом качестве наличные деньги. Как и любой другой, рынок ценных бумаг очень сложен по своей структуре, а тем более в условиях развивающихся и совершенствующихся рыночных отношений.

Несмотря на то, что рынок государственных ценных бумаг существует сравнительно давно и отличается детально проработанным правовым регулированием, на практике вопросы, связанные с их обращением, остаются весьма актуальными, особенно для предприятий и организаций - непрофессиональных участников рынка ценных бумаг.

Рынок государственных ценных бумаг – важный компонент финансовых рынков мира. Государственные ценные бумаги считаются наиболее ликвидным и наиболее надежным видом капиталовложений, который привлекает корпорации и население, используются как эталон свободного от риска дохода, как альтернатива другим вложениям капитала.

Актуальность избранной темы связана с тем, что в условиях централизованной системы управления, существовавшей в нашей стране, рынок государственных долговых обязательств практически отсутствовал. А в период выхода из финансового кризиса государственные ценные бумаги являются одним из направлений не инфляционного покрытия бюджетного дефицита путем привлечения частных средств, а так же могут быть важным источникам средств для большого количества правительственных проектов. К тому же формирование первичных и вторичных рынков государственных ценных бумаг способствуют росту и повышению гибкости национальной финансовой системы, позволяет частному и государственному сектору лучше реагировать на сигналы рынка.

Целью данной работы является всесторонняя характеристика рынка государственных ценных бумаг, выявление проблем этого рынка и оценка перспектив его развития.

Для достижения цели необходимо выполнить следующие задачи: рассмотреть теоретические аспекты рынка государственных ценных бумаг в РФ; проанализировать состояние рынка государственных ценных бумаг в РФ на современном этапе; выявить пути решения проблем рынка государственных ценных бумаг РФ и рассмотреть перспективы его дальнейшего развития.

Объект исследования: макроэкономика.

Предмет исследования – рынок ценных бумаг.

Информационную основу работы составили отчеты работы фондового рынка, данные статистической отчетности, специальная литература по исследуемой теме.

I. Ценные бумаги

Понятие и роль государственных ценных бумаг

Государственные ценные бумаги – это бумаги, которые выпускаются и обеспечиваются государством и используются для пополнения государственного бюджета. Совокупность долговых обязательств, облигаций, казначейских векселей и т.д., которые эмитируются правительством, местными органами власти, государственными организациями и учреждениями (либо организациями под контролем государства) и привлекают временно свободные денежные средства субъектов хозяйствования и населения (юридических и физических лиц).

Государственные ценные бумаги являются формой существования государственного долга.

Хотя по своей экономической сути все виды государственных ценных бумаг являются долговыми ценными бумагами, на самом деле каждая государственная ценная бумага имеет свое собственное название, которое позволяет отличать её от других видов облигаций. Обычно кроме термина «облигация» используются термины «казначейский вексель», «сертификат», «заем».

Субъектами рынка ценных бумаг являются:

эмитенты - государство в лице уполномоченных им органов, юридические лица и граждане, привлекающие на основе выпуска ценных бумаг необходимые им денежные средства и выполняющие от своего имени предусмотренные в ценных бумагах обязательства;

инвесторы (или их представители, не являющиеся профессиональными участниками рынка ценных бумаг) - граждане или юридические лица, приобретающие ценные бумаги в собственность, полное хозяйственное ведение или оперативное управление с целью осуществления удостоверенных этими ценными бумагами имущественных прав (население, промышленные предприятия, институциональные инвесторы - инвестиционные фонды, страховые компании и др.);

профессиональные участники рынка ценных бумаг - юридические лица и граждане, осуществляющие виды деятельности, признанной профессиональной на рынке ценных бумаг (дилерская, брокерская и др. виды деятельности).

С помощью выпуска в обращение государственных ценных бумаг решаются следующие задачи:

- финансирование дефицита бюджета на неинфляционной основе, т.е. без дополнительного выпуска денег в обращение;

- финансирование целевых государственных программ в области жилищного строительства, инфраструктуры, социального обеспечения и т.д.;

- регулирование экономической активности: денежной массы в обращении, воздействие на цены и инфляцию, на расходы и направления инвестирования, экономический рост, платежный баланс и т.д.

Государственные ценные бумаги обычно размещаются:

- через центральные банки или министерства финансов. Основными инвесторами в зависимости от вида выпускаемых облигаций являются: население, пенсионные и страховые фонды и компании, инвестиционные фонды и компании, банки;

- в бумажной (бланковой) или безбумажной формах (в виде записей на счетах в уполномоченных депозитариях). Имеется четкая тенденция к увеличению выпуска государственных ценных бумаг в безбумажной форме;

- разнообразными методами: аукционные торги, открытая продажа всем желающим по установленным ценам, закрытое распространение среди определенного круга инвесторов и т.д.

Как правило, государственные ценные бумаги занимают ведущее место на рынке облигаций, где их доля достигает 50%, а, следовательно, и на всем рынке ценных бумаг, где преобладают облигации.

Порядок выпуска и обращения государственных ценных бумаг регламентируется Федеральным Законом «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг» от 29 июля 1998 г. № 136-ФЗ.

Решение об эмитенте ценных бумаг Российской Федерации принимается Правительством РФ.

Государственные ценные бумаги могут быть выпущены в виде облигаций или иных ценных бумаг, относящихся к эмиссионным ценным бумагам в соответствии с Законом о рынке ценных бумаг, удостоверяющих право их владельца на получение от эмитента ценных бумаг денежных средств или в зависимости от условий эмиссии иного имущества, установленных процентов от номинальной стоимости либо иных имущественных прав в сроки, предусмотренные условиями эмиссии.

Эмиссия государственных ценных бумаг может осуществляться отдельными выпусками. В рамках выпуска государственных ценных бумаг могут устанавливаться серии, разряды, номера ценных бумаг. Решением о выпуске государственных ценных бумаг может быть установлено деление выпуска на транши. Транш – это часть ценных бумаг определенного выпуска, размещаемая в рамках объема этого выпуска в любую дату в течение периода обращения ценных бумаг этого выпуска, не совпадающую с датой первого размещения.

Отдельный выпуск государственных ценных бумаг, отличающийся от одного из выпусков ценных бумаг только датой выпуска (датой размещения), признается частью существующего выпуска, и ему присваивается государственный регистрационный номер существующего выпуска (дополнительный выпуск).

Обязательства РФ и субъекта РФ, возникшие в результате эмиссии ценных бумаг РФ и ценных бумаг субъектов РФ, составляющие внутренний долг и удостоверяющие право на получение доходов в денежной форме или погашение в денежной форме, подлежат оплате в валюте РФ.

Государственные ценные бумаги, удостоверяющие право на получение в качестве дохода каких-либо имущественных прав, а так же предусматривающие право на получение при погашении вместо номинальной стоимости ценных бумаг иного имущественного эквивалента, являются частью внутреннего долга и должны быть выражены в валюте Российской Федерации.

Обязательства Российской Федерации и субъекта РФ, возникшие в результате эмиссии соответствующих государственных ценных бумаг и составляющие внешний долг Российской Федерации и внешний долг субъекта РФ, должны быть выражены в иностранной валюте.

Эмиссия государственных ценных бумаг допускается только в случае утверждения федеральным законом, законом субъекта РФ или решением органа местного самоуправления о бюджете соответствующего уровня на текущий финансовый год следующих значений:

- предельного размера соответствующего государственного долга;

- предельного объема заемных средств (в составе предельного объема заемных средств не учитываются средства, привлекаемые и полностью используемые в текущем финансовом году на погашение (реструктуризацию) имеющегося долга), направляемых Российской Федерацией, субъектом РФ в течение текущего финансового года на финансирование дефицита бюджета соответствующего уровня или программа развития субъекта РФ;

- расходов на обслуживание (за исключением расходов на погашение) соответствующего государственного долга в текущем финансовом году.

Правительство РФ, орган исполнительной власти субъекта РФ, орган местного самоуправления утверждают Генеральные условия эмиссии и обращения государственных ценных бумаг в форме нормативных правовых актов соответственно Российской Федерации и субъектов РФ.

Эмитент в соответствии с Генеральными условиями принимает документ в форме нормативного правового акта, содержащий условия эмиссии и обращения государственных ценных бумаг. Условия эмиссии ценных бумаг Российской Федерации подлежат государственной регистрации в порядке, установленном для государственной регистрации нормативных правовых актов федеральных органов исполнительной власти.

Нормативный правовой акт, содержащий условия эмиссии ценных бумаг субъекта РФ, подлежит государственной регистрации в федеральном органе исполнительной власти, уполномоченном Правительством РФ на составление и (или) исполнение федерального бюджета. Эмитенты ценных бумаг Российской Федерации и ценных бумаг субъектов РФ принимают нормативный правовой акт, содержащий отчет об итогах эмиссии государственных ценных бумаг.

Раскрытие информации о государственных ценных бумагах осуществляется путем:

- опубликования нормативного правового акта – Генеральных условий;

- опубликование нормативного правового акта – условий эмиссии;

- опубликования и (или) раскрытия иным способом информации, содержащейся в решении о выпуске;

- опубликования и (или) раскрытия иным способом информации, связанной с решением о выпуске.

Функционирование рынка государственных облигаций обеспечивается следующими организациями:

- дилерами рынка государственных облигаций. Дилером на рынке государственных ценных бумаг является юридическое лицо, являющееся профессиональным участником рынка ценных бумаг, совершающее в соответствии с действующим законодательством гражданско-правовые сделки с государственными ценными бумагами от своего имени как за свой счет, так и в качестве поверенного или комиссионера, действующего на основании договора поручения или комиссии, и Заключившее договор с Банком России на выполнение функций дилера на рынке государственных ценных бумаг. Для получения статуса дилера на рынке государственных ценных бумаг профессиональный участник рынка ценных бумаг должен заключить договор с Банком России;

- депозитарием. Депозитарий на биржевом рынке государственных ценных бумаг не должен быть дилером, инвестором или выполнять функции торговой или расчетной системы на рынке государственных ценных бумаг. Субдепозитарием на биржевом рынке государственных ценных бумаг может быть только лицо, получившее статус дилера на рынке государственных ценных бумаг. Субдепозитарий не имеет права вести счета по депо эмитента государственных ценных бумаг. Депозитарий на биржевом рынке государственных ценных бумаг не может совмещать свою деятельность с деятельностью регистратора на рынке ценных бумаг Депозитарное обслуживание инвесторов на биржевом рынке государственных ценных бумаг осуществляется исключительно в депозитарии;

- клиринговыми организациями. Клиринг на биржевом рынке государственных ценных бумаг осуществляет торговая система.

Государственные ценные бумаги могут выполнять такие функции, как:

- налоговое освобождение;

- обслуживание государственного долга;

- финансирование непредвиденных государственных расходов.

В промышленно развитых странах государственным ценным бумагам принадлежит большая роль в финансировании государственных расходов, покрытии дефицитов бюджетов и развитии экономики в целом. Привычна ситуация, когда государство становится крупным заемщиком на рынке ценных бумаг.

С помощью выпуска государственных долговых инструментов осуществляется:

- финансирование текущего дефицита бюджета. Такая необходимость возникает в связи с возможными разрывами между государственными доходами и расходами вследствие нехватки налоговых поступлений;

- рефинансирование долга. Государство выпускает ценные бумаги для оплаты старых долгов в срок, в том числе для погашения ранее выпущенных займов и выплаты процентов по ним;

- обеспечение коммерческих банков и других кредитно-финансовых инструментов ликвидными и высоколиквидными резервными активами. В ряде стран для этой цели используются краткосрочные государственные ценные бумаги. Вкладывая в выпускаемые правительством долговые обязательства часть своих ресурсов, кредитно-финансовые учреждения получают доход в виде процента;

- финансирование государственных проектов и программ местных органов власти, а также привлечение средств во внебюджетные фонды.

Государственные ценные бумаги обеспечивают инвестору:

- максимальную сохранность основной суммы займа, поскольку гарантом этого от имени государства выступает правительство;

- стабильную доходность, хотя, как показывает практика, она ниже доходности менее надежных корпоративных облигаций;

- активную обращаемость на вторичном рынке, т.е. высокую степень ликвидности.

Ценные бумаги государства имеют, как правило, два существенных преимущества перед любыми другими активами и ценными бумагами. Во-первых, это самый высокий относительный уровень надежности для вложенных средств и соответственно минимальный риск потери основного капитала и доходов по нему. Во-вторых, наиболее льготное налогообложение по сравнению с другими ценными бумагами или направлениями вложений капитала. Часто на государственные ценные бумаги отсутствуют налоги на операции с ними и на получаемыедоходы.

Виды государственных ценных бумаг в России

Государственные облигации можно сгруппировать по трем признакам.

1. По виду эмитента:

1) федеральные государственные облигации – выпускаются от имени Российской Федерации;

2) государственные облигации субъектов РФ – выпускаются от имени субъекта РФ.

3) муниципальные облигации – выпускаются от имени муниципального образования.

В некоторых странах к государственным относятся также облигации государственных учреждений и иных организаций, которым (облигациям) придан статус государственных.

2. По степени обращаемости:

- рыночные облигации – облигации, обращающиеся на рыночных условиях, которые могут свободно перепродаваться после их первичного размещения без какого-либо ограничения по кругу допустимых владельцев;

- нерыночные облигации – облигации, которые не могут перепродаваться другим лицам их покупателями по первичному размещению;

- облигации целевого размещения – облигации, которые размещаются только среди определенного круга лиц. Такие облигации могут обращаться после их первичного размещения, но их владельцами могут быть только лица, отнесенные к определенному кругу.

3. По сроку обращения:

- краткосрочные – срок обращения не превышает одного года;

- среднесрочные – срок обращения от одного года до пяти лет;

- долгосрочные – срок обращения свыше пяти лет.

В Российской Федерации установлен максимальный срок, на который могут выпускаться облигации. Для федеральных государственных облигаций и государственных облигаций субъектов РФ максимальный срок не может превышать 30 лет, для муниципальных облигаций – 10 лет.

Различают разные виды государственных и муниципальных облигаций, определяемые генеральными условиями эмиссии и обращения государственных ценных бумаг.

Генеральными условиями определяются:

- вид облигаций;

- форма выпуска облигаций – именные или на предъявителя;

- срочность данного вида ценных бумаг;

- валюта обязательств – в какой валюте определяется номинальная стоимость облигаций;

- особенности исполнения обязательств, предусматривающие право на получение иного, чем денежные средства, имущественного эквивалента;

- ограничение оборотоспособности облигаций, а также ограничение круга лиц, которым данные облигации могут принадлежать.

В настоящее время на уровне федеральных облигаций определены генеральные условия выпуска следующих облигаций:

- государственные краткосрочные бескупонные облигации;

- облигации федеральных займов;

- облигации государственного сберегательного займа;

- государственные сберегательные облигации;

- облигации государственных нерыночных займов;

- государственные облигации, погашаемые золотом;

- облигации внутреннего валютного займа.

Аналогичные виды облигаций за исключением облигаций, погашаемых золотом, и облигаций внутреннего валютного займа, могут выпускаться субъектами РФ и муниципальными образованиями.

Основные виды государственных ценных бумаг в России:

1) Государственные краткосрочные бескупонные облигации (ГКО).

ГКО – высоколиквидные ценные бумаги, сроки их обращения в денежной форме минимальны. Это позволило официальным дилерам и их клиентам быстро и надежно инвестировать находящиеся в их распоряжении временно свободные средства. При этом операционные издержки (комиссия дилеру, бирже – 0,1% от суммы каждой сделки, налог на покупку ГКО – 0,1% от суммы каждой сделки) при таких инвестициях сравнительно не велики. Дополнительное преимущество инвестирования в ГКО состояло в том, что все виды доходов от операций с этими ценными бумагами были освобождены от налога на прибыль.

Эмитентом ГКО выступало Министерство Финансов РФ. В качестве генерального агента, а также дилера выступал ЦБ РФ. Облигации выпускались со сроком обращения 3, 6, 12 месяцев. Операции с этими ценными бумагами были сосредоточены на Московской межбанковской валютной бирже (ММВБ).

Размещение облигаций происходит на аукционе. Организованном ЦБ по поручению Министерства финансов РФ. Дата его проведения, предельный объем выпуска, место и время объявляются ЦБ России не позднее, чем за семь календарных дней, хотя этот порядок не всегда соблюдается.

Министерство финансов РФ, выпуская в обращение ГКО, получает денежные средства, необходимые для финансирования бюджетного дефицита.

На основании сводной ведомости поступивших на аукцион заявок Министерство финансов РФ в пределах установленного объема выпуска ГКО определенную минимальную цену продажи облигаций (цену отсечения). Конкурентные заявки удостоверяются по ценам, которые в них указаны, но не дешевле минимальной цены продажи. Все неконкурентные заявки удовлетворяются по средневзвешенной цене удовлетворенных в ходе аукциона конкурентных предложений.

Средневзвешенная цена рассчитывается как сумма произведенных числа облигаций на их цену в удовлетворенных конкурентных заявках, деленная на общее число размещенных конкурентных облигаций.

Обеспечивая организационную сторону функционирования рынка ГКО (аукционы, погашения, подготовку необходимых документов и т.д.), ЦБ активно участвует в работе рынка ГКО в качестве дилера через Главное управление по ценным бумагам в Москве, а также через наиболее крупные банки.

В качестве официальных дилеров выступают коммерческие банки, финансовые компании, брокерские фирмы. Преследующие собственные инвестиционные цели и цели своих клиентов.

В период обращения ГКО занимали наибольшую долю Российского фондового рынка. С 1994 по 1998г. Объем выпущенных ГКО в среднем за год составил 50 млрд. долл., что превышало годовой бюджет России. Всего за 1993 – 1998 гг. было размещено ГКО на сумму около 209 млрд. долл. по номиналу.

Надежность ГКО по сравнению со всеми остальными инструментами финансового рынка, в том числе и государственными, была достаточно высокой. Поскольку агентом выступает Центральный Банк России, который по соглашению с Минфином автоматически погашает рефинансируемые выпуски.

Рынок ГКО – оптовый, профессиональный, поэтому ГКО на самом деле действует в безбумажном режиме, в виде записи на счетах депозитария в Московской межбанковской валютной бирже, а это довольно сложно для населения. Хотя рядовые инвесторы имеют право покупать ГЦБ, подавляющее большинство населения этого не делает и свои средства хранит на счетах в сберегательных банках.

Годовая доходность к погашению на аукционе и на вторичных торгах по каждому выпуску ГКО определяется по следующей формуле:

где: N - номинальная стоимость облигации;

P - цена на аукционе или на вторичных торгах по облигациям (в % от номинала);

T - число дней до погашения облигаций.

Средневзвешенный срок выплат (дюрация) по выпуску ГКО и ОБР соответствует сроку до погашения выпуска.

Средневзвешенный срок выплат (дюрация) по выпуску ГКО соответствует сроку до погашения выпуска.

Основная причина краха рынка ГКО была обусловлена высоким уровнем доходности, несмотря на все более сокращавшуюся доходную базу федерального бюджета и отсутствие экономического роста в стране.

Задолженность по ГКО, которая сложилась на 17 августа 1998г., была частично погашена, а частично реструктурирована в новые, более долгосрочные ценные бумаги федерального правительства. С августа 1998г. выпуски ГКО не проводились и возобновились только с конца 1999г.

Вторичное обращение облигаций и их погашение.

Перед началом торгов Торговая система запрашивает каждому Дилеру количество облигаций и денежных средств, зарезервированных на “торговых” субсчетах в Депозитарии и Расчетной системе. Во время торгов Дилеры подают разовые заявки на покупку (продажу) облигаций. Ввод заявки на продажу возможен только в том случае, если у Дилера-продавца зарезервировано достаточное количество облигаций, а на покупку, - если у Дилера - покупка зарезервировано необходимое количество денежных средств.

При поступлении заявки на покупку Торговая система проверяет, есть ли неудовлетворенные заявки в очереди на продажу с ценой меньшей или равной, чем у поступившей заявки. Если какие заявки есть, то фиксируется сделки по цене заявок из очереди на продажу до тех пор, пока есть такие заявки или пока поступившая заявка не будет удовлетворена полностью, то ее остаток ставится в очередь неудовлетворенных заявок на покупку. Заявка ставится в ту же очередь, если по ней не было зафиксировано сделок. Неудовлетворенные заявки в очереди на продажу располагаются по мере возрастания цены заявки, а при равной цене – в порядке времени их подачи.

Аналогично при поступлении заявки на продажу Торговая система проверяет неудовлетворенность заявки из очереди на покупки с ценой равной или большей, чем у поступившей заявки.

По результатам торгов Торговая система формирует реестр сделок. Выписки из него выдаются каждому Дилеру. На основании выписок, если Дилер купил облигаций на большую сумму, чем продал, т.е. является нетто-должником, Расчетная система переводит соответствующую разницу с его корреспондентского (текущего) счета на счет Расчетной системы. Если Дилер является нетто-кредитором, то деньги идут в обратную сторону. Аналогично происходят расчеты Дилера с Депозитарием. Дилеры могут распоряжаться средствами, вырученными от продажи ГКО, на следующий рабочий день после дня заключения сделки.

Погашение облигаций происходит по следующей схеме. Банк России переводит в Депозитарии со счетов “депо” Дилеров на “торговые” субсчета вне облигации, подлежащие погашению, и выставляет от имени Дилеров в Торговой системе заявки на продажу по номинальной цене. В свою очередь, Банк России выставляет заявку на приобретение всего объема погашаемых облигаций также по номинальной цене. Приобретенные таким образом Банком России ГКО зачисляются на его счет.

2) Облигации внутреннего валютного займа 1993г (ОВВЗ).

В июне 1991г. Банк внешнеэкономической деятельности СССР обанкротился и не мог вернуть юридическим и физическим лицам их валютные средства, которые к этому моменту хранились на его счете. С целью гарантирования возвращения этих средств российским резидентам Министерством финансов Российской Федерации в первой половине 1993г. был выпущен внутренний валютный заем, в соответствии с которым долги перед юридическими лицами переводились в облигации этого займа. (Долги перед физическими лицами были погашены в полном объеме с 1 июля 1993г.)

Условия обращения: облигации внутреннего валютного займа могут свободно продаваться и покупаться с расчетом за рубли или за конвертируемую валюту. Облигации внутреннего валютного займа являются валютными ценностями, а потому обращаются на территории России в соответствии с валютным законодательством РФ, вывоз их за пределы России запрещен.

Приобретение этих облигаций иностранными юридическими или физическими лицами (т.е. нерезидентами) разрешено только за счет средств специальных рублевых счетов в уполномоченных российских банках. Валютные облигации могут вноситься в качестве вклада в уставный капитал предприятий и коммерческих организаций.

Имеется биржевой и внебиржевой рынок рассматриваемых облигаций.

Биржевой рынок организован на базе Московской межбанковской валютной биржи. Число его участников сравнительно невелико и насчитывает несколько десятков торгующих фирм.

Инвестирование в облигации ВВЗ связано с дополнительными преимуществами для покупателей этих ценных бумаг. Владельцу облигаций предоставляются налоговые льготы: купонные выплаты по облигациям, а также суммы, получаемые от погашения самих облигаций, не облагаются налогами, облигации носят предъявительский характер и обращаются в физическом виде, предоставляют возможность продавать и покупать облигации как за валюту ,так и за рубли, что позволяет без уплаты комиссии переводить рубли в доллары и наоборот, возможна передача облигаций в доверительное управление банку или компании, работающему с данным инструментом на рынке, что позволит заработать дополнительную прибыль на ОВВЗ. Средняя доходность таких операций составляет 20-30 процентов в валюте, что значительно выше депозитных ставок по валюте банка.

3) Государственные долгосрочные облигации (ГДО).

Заем осуществляется в виде ГДО сроком на 30 лет с 1 июля 1991г. По 1 июля 2021г. Облигации выпускаются в бланковом виде с набором купонов и реализуются только среди юридических лиц.

Общий объем займа в 80 млрд. руб. разделен на 16 разрядов по 5 млрд. руб. в каждом. Облигации могут выпускаться с разной номинальной стоимостью, кратной 10 тыс. руб. в настоящее время их номинал равен 100 тыс. руб. (в ценах 1991г.).

Обслуживание возложено на учреждения ЦБ России. По облигациям один раз в год 1 июля выплачивается доход путем погашения соответствующих купонов. В настоящее время он составляет 15% номинальной стоимости, и выплата его производится только в безналичной форме путем зачисления соответствующих сумм на счета держателей облигаций.

Покупатель облигации кроме цены уплачивает продавцу причитающийся процентный доход за период, начинающийся со дня, следующего за днем выплаты последнего купона, и завершающийся днем расчета по сделке включительно. Процентный доход вычисляется по формуле:

где: К - процентная ставка купона (0,15);

H - номинальная цена одной облигации;

D - количество календарных дней в расчетном периоде, начинающихся со дня, следующего за днем выплаты последнего купона и завершающихся днем расчета по сделке включительно.

Доход по облигациям займа 1991 года складывается из двух составляющих: разницы между ценой покупки и ценой продажи облигации и процентного дохода. Таким образом, он рассчитывается по формуле:

где: Y - доходность (в % годовых);

К - доход по купону (15%, т.е. - 15 ООО рублей);

T - ставка налога на доходы (0,30);

Р1 - цена перепродажи (в рублях за 1 шт.);

PO - цена покупки (в рублях за 1 шт.);

n - количество лет до перепродажи;

Q - процентный доход, вычисляемый по вышеуказанной формуле.

3) Облигации внутреннего валютного займа.

В результате банкротства Банка внешнеэкономической деятельности СССР на его счетах остались “замороженными” средства юридических и физических лиц. Указом президента РФ о мерах регулирования внутреннего валютного долга бывшего СССР было определено, что погашение задолженности физическим лицам происходит с 1 июля 1993г. в полном объёме, а задолженность перед юридическими лицами покрывается облигациями внутреннего валютного займа со сроком погашения от 1 до 15 лет. Эмитентом облигаций выступает Министерство финансов РФ, валюта займа - доллары США, процентная ставка - 3% годовых.

Погашение ГДО начинается с 1 июля 2006г. В течение последующих 15 лет ежегодными тиражами. Облигации, не вошедшие в тираж погашения. Выкупаются до 31 декабря 2021г. При погашении ГДО ЦБ России выплачивает их номинальную стоимость, надбавку к цене, которую он может установить, и годовой доход до официально объявленной даты начала выкупа облигаций.

Общий объём займа в 80 млрд. рублей разделён на 16 разрядов по 5 млрд. в каждом. Облигации могут выпускаться с разной номинальной стоимостью, кратной 10 тысячам рублей. В настоящее время их номинал равен 100 т. рублей.

Разряды объединены в четыре группы: 1-й - 4-й разряды - группа “Апрель” 5-й - 8-й разряды - группа “Июль” 9-й-12-й разряды - группа “Октябрь” 13-й-16-й разряды -группа “Январь” Обслуживание возложено на учреждения Банка России. Для каждой группы разрядов он может устанавливать особые условия обращения. По облигациям один раз в год 1 июля выплачивается доход путём погашения соответствующих купонов. В настоящее время он составляет 15% от номинальной стоимости, и выплата его производится только в безналичной форме путём зачисления соответствующих сумм на счета держателей облигаций.

Операции по продаже и выкупу облигаций производятся учреждениями Банка России во все рабочие дни, кроме последнего рабочего дня. Котировка облигаций определяется на каждой предшествующей неделе в течение всего года, за исключением “особой” недели. Особые недели в соответствующих группах приходятся на вторые недели апреля, июля, октября и января. Цены на эту неделю определяются за 13 месяцев до её наступления, т.е. владелец облигаций может планировать их доходность исходя не из тридцати лет, а одного года.

Погашение ГДО начинается с 1 июля 2006 г. в течение последующих 15 лет ежегодными тиражами. Облигации, не вошедшие в тиражи погашения, выкупаются только до 31 декабря 2021 года. При погашении ГДО Банк России выплачивает их номинальную стоимость, надбавку к цене, которую он может установить, и годовой доход до официально объявленной даты начала выкупа облигаций.

Владельцы ГДО могут использовать их в качестве залога при получении кредита. Коммерческие банки могут получить такую ссуду в Банке России на срок до 3 месяцев в размере до 90% от номинальной стоимости заложенных облигаций. В случае не возврата ссуды в срок Банк России имеет право реализовать заложенные облигации, направив доход на покрытие задолженности.

Рынок ГДО в отличие от рынка краткосрочных облигаций так и не развился. Вторичный рынок практически отсутствует, и основной спрос на облигации предъявляется страховыми компаниями, вынужденными размещать до 10% своих резервов в государственные ценные бумаги.

Номинально займ был 30-летним, однако, учитывая неприемлемость для инвесторов столь долгого «горизонта», Центральный банк для каждого из траншей займа установил раз в год «особую неделю». Цены выкупа облигаций для этой недели определяются за 13 месяцев до ее наступления. Таким образом, 30-летний займ фактически превратился в серию годичных. При этом цены выкупа, устанавливаемые для предстоящей особой недели по каждому из разрядов, существенно выше текущих цен реализации. Текущая цена реализации, еженедельно устанавливаемая ЦБ РФ в настоящее время достигает 50%, от номинала.

Держателям облигаций выплачивается годовой доход в размере 15% их номинальной стоимости. Доходы по облигациям выплачиваются учреждениями ЦБ РФ в безналичной форме, т.е. путем зачисления соответствующих сумм на счета держателей облигаций. Доход, получаемый инвестором по ГДО не облагается налогом.

Покупатель облигации кроме цены уплачивает продавцу причитающийся процентный доход за период, начинающийся со дня, следующего за днем выплаты последнего купона, и завершающийся днем расчета по сделке включительно. Процентный доход вычисляется по формуле:

где: К - процентная ставка купона (0,15); H - номинальная цена одной облигации;

D - количество календарных дней в расчетном периоде, начинающихся со дня, следующего за днем выплаты последнего купона и завершающихся днем расчета по сделке включительно.

Доход по облигациям займа 1991 года складывается из двух составляющих: разницы между ценой покупки и ценой продажи облигации и процентного дохода. Таким образом, он рассчитывается по формуле:

где: Y - доходность (в % годовых); К - доход по купону (15%, т.е. - 15 ООО рублей);

T - ставка налога на доходы (0,30); Р1 - цена перепродажи (в рублях за 1 шт.);

PO - цена покупки (в рублях за 1 шт.);

n - количество лет до перепродажи;

Q - процентный доход, вычисляемый по вышеуказанной формуле.

Рынок ГДО в отличие от рынка краткосрочных облигаций не получил развития. Вторичный рынок практически отсутствует, и основной спрос на облигации предъявляется страховыми компаниями, вынужденными размещать до 10% своих резервов в государственные ценные бумаги.

4) Облигации федерального займа (ОФЗ).

Облигации федеральных займов являются среднесрочными и долгосрочными ценными бумагами, выпускаемыми в документарной форме. Номинальная стоимость одной облигации составляет 1 тыс. руб.

Владельцами облигаций федеральных займов могут быть российские и иностранные юридические и физические лица, но по отдельным выпускам могут устанавливаться ограничения на потенциальных владельцев. Размещение облигаций осуществляется в форме аукциона или по закрытой подписке.

Облигации федеральных займов различаются по принципу определения процентной ставки купонного дохода. Процентная ставка для отдельного выпуска может быть определена:

1) постоянной для всего выпуска, когда величина процентной ставки одинакова для каждого купонного периода отдельного выпуска (облигации федеральных займов с постоянным доходом – ОФЗ-ПД);

2) фиксированной на каждый купонный период отдельного выпуска облигаций, когда величины процентной ставки определены для каждого купонного периода отдельного выпуска (облигации федеральных займов с фиксированным купонным доходом – ОФЗ-ФК);

3) переменной на каждый купонный период отдельного выпуска, когда величина купонной ставки определяется на основе доходности по государственным краткосрочным бескупонным облигациям и другим выпускам облигаций федеральных займов (облигации федеральных займов с переменным купонным доходом – ОФЗ-ПК).

Первый выпуск ОФЗ-ПК был размещен в 1997г., ОФЗ-ПД – в 1997г., ОФЗ-ФК – в 1999г. Последнее погашение облигаций федерального займа с переменным купонным доходом состоялось в 2006г. В настоящее время в обращении находятся облигации федерального займа с постоянным купонным доходом (на сумму 288,42 млрд. руб.) и облигации федерального займа с фиксированным купонным доходом (51,43 млрд. руб.).

Эффективная годовая доходность к погашению на аукционе и на вторичных торгах по каждому выпуску ОФЗ определяется по следующей формуле:

где:  — цена облигации;

— цена облигации;

— накопленный купонный доход;

— накопленный купонный доход;

— эффективная доходность к погашению;

— эффективная доходность к погашению;

— число дней до выплаты i-го купона;

— число дней до выплаты i-го купона;

— величина i-го купона;

— величина i-го купона;

— количество купонов;

— количество купонов;

— срок до j-й выплаты номинальной стоимости;

— срок до j-й выплаты номинальной стоимости;

— размер j-й выплаты номинальной стоимости облигации;

— размер j-й выплаты номинальной стоимости облигации;

— количество платежей по основной сумме долга.

— количество платежей по основной сумме долга.

где:  — величина ближайшего купона;

— величина ближайшего купона;

— длительность текущего купонного периода в днях;

— длительность текущего купонного периода в днях;

— число дней до выплаты ближайшего купона.

— число дней до выплаты ближайшего купона.

где:  — номинальная стоимость облигации / непогашенная часть номинальной стоимости облигации;

— номинальная стоимость облигации / непогашенная часть номинальной стоимости облигации;

— размер купонной ставки;

— размер купонной ставки;

— длительность купонного периода в днях.

— длительность купонного периода в днях.

По выпускам облигаций федерального займа с переменным купонным доходом (ОФЗ-ПК) для целей расчета доходности купонные ставки по неизвестным купонам принимаются равными последней известной ставке по данному выпуску.

Средневзвешенный срок выплат (дюрация) по ОФЗ рассчитывается по следующей формуле:

где:  — эффективная доходность к погашению;

— эффективная доходность к погашению;

— число дней до выплаты i-го купона;

— число дней до выплаты i-го купона;

— величина i-го купона;

— величина i-го купона;

— количество купонов;

— количество купонов;

— срок до j-й выплаты номинальной стоимости;

— срок до j-й выплаты номинальной стоимости;

— размер j-й выплаты номинальной стоимости облигации;

— размер j-й выплаты номинальной стоимости облигации;

— количество платежей по основной сумме долга.

— количество платежей по основной сумме долга.

Использование только показателя дюрации при вычисления относительного изменения цены дает не очень точную оценку процентного изменения цены облигации. Чем больше изменится доходность до погашения облигации, тем менее точной окажется оценка. Погрешность результата возникает потому, что дюрация представляет собой линейную оценку процентного изменения цены облигации.

Определение доходности государственных ценных бумаг позволяет реально оценить ситуацию на рынке государственных облигаций и ориентирует на вложение средств в более прибыльные ценные бумаги.

5) Облигации государственного сберегательного займа (ОГСЗ).

Начало выпуска – август 1995г.

Срок обращения – 1 – 2 года.

Номинал – 100 и 500 руб.

Форма существования – документарная.

Эмитент – Министерство финансов РФ.

Форма владения – предъявительская.

Форма выплаты дохода – купонная; процентный доход устанавливается на каждые последующие три месяца и выплачивается ежеквартально учреждениями Сбербанка РФ.

Владельцы – юридические и физические лица; резиденты и нерезиденты.

Порядок обращения – ОГСЗ свободно продаются и покупаются на вторичном рынке. Первичное размещение ОГСЗ осуществляется Министерством финансов в форме закрытых торгов.

Доход по ОГСЗ для физических лиц не облагается налогами.

Невысокие темпы инфляции сформировали объективные причины постоянного снижения доходности по ГКО и ОФЗ. Минфин столкнувшись с необходимостью оптимизации структуры внутреннего долга, был вынужден искать источники “длинных денег”. Так появился новый вид государственных обязательств - годовые облигации сберегательного займа (ОГСЗ). В отличие от ГКО и ОФЗ операции с ОГСЗ предназначались для привлечения свободных средств населения. Для повышения привлекательности ОГСЗ Минфин и ЦБ РФ в публичных выступлениях делали упор на высокую доходность этих бумаг, с доступностью частному инвестору номиналом 100 и 500 тысяч рублей. Данные облигации выпускаются на год, с ежеквартальным погашением процентов. Размер купонного процента облигаций должен соответствовать последней объявленной купонной ставке по облигациям федерального займа и он объявляется на следующий квартал за семь дней до ближайшей выплаты купонного процента. Средняя доходность по операциям с ОГСЗ в течении двух-трех месяцев складывается на уровне 40-70 процентов годовых, что вкупе с определенными налоговыми льготами делает их значительно привлекательнее для юридических лиц оперирующих незначительными денежными суммами. Высокая ликвидность данных бумаг, возможность купить-продать во всех отделениях Сбербанка и ряда других банков-агентов, делают вложения предприятий в ОГСЗ значительно интересней и выгодней вложений в банковские депозиты.

Облигации государственного сберегательного займа стали дополнительным инструментом привлечения средств для покрытия растущего дефицита федерального бюджета.

Несмотря на то, что облигации могут обращаться как на биржевом, так и на внебиржевом рынке, первоначально их распространение осуществляется на внебиржевой основе через уполномоченные банки и финансовые институты, имеющие лицензии на право профессиональной деятельности с населением. Особенности размещения ОГСЗ на фондовом рынке заключается в том, что дилеры выкупают облигации у Минфина с дисконтом от номинала и затем продают их населению либо организациям по рыночным ценам.

6) Государственные облигации, погашаемые золотом (Золотые сертификаты).

Сущность – предоставляют владельцу право получить при погашении сертификата 1 кг химически чистого золота в слитках.

Эмитент – Министерство финансов РФ.

Форма существования – документарная с обязательным централизованным хранением.

Форма владения – именная ценная бумага.

Наличие дохода – беспроцентная.

Номинал – цена покупки Банком России 1 кг химически чистого золота на дату выпуска сертификата.

Золотые сертификаты подлежали передаче хозяйствующим субъектам, занимающимся добычей драгоценных металлов в обмен на эквивалентное количество драгоценных металлов.

Описанные характеристики золотого сертификата утверждены условиями его выпуска в 1998г. До этого имелся очень небольшой опыт выпуска золотых сертификатов на основе условий, утвержденных осенью 1993г., с номиналом 10кг.

Размещение золотых сертификатов осуществлялось среди группы уполномоченных коммерческих банков, которые имели право продавать как целые, так и доли золотых сертификатов (до 100г. золота) своим клиентам – юридическим и физическим лицам, а также нерезидентам. Начисление и выплата процентного дохода по сертификатам предусматривалось осуществлять ежеквартально.

7) Другие виды государственных внутренних долговых ценных бумаг.

Казначейские обязательства (КО)

Казначейские векселя. Их выпуск практикуется с 1994г. в основном с целью покрытия самых неотложных платежей федерального бюджета. Казначейские векселя Минфина РФ выпускались в бездокументарной форме со сроком обращения один год. По ним Центробанк исполняет роль генерального агента: регистрирует сделки купли, производит погашение. Так же Минфин РФ прибегал к выпуску казначейских векселей для оформления его долгов ряду региональных банков (преимущественно региональным отделениям Сбербанка).

Размеры эмиссии сравнительно невелики, выпуск осуществляется на срок до 1 года, векселя реализуются с дисконтом.

Т.е. эмитентом казначейских обязательств является Министерство финансов РФ. Срок их равен одному году от даты составления. Эти ценные бумаги рассчитаны на юридических лиц, являющихся резидентами.

Центральный банк выполняет роль генерального агента по обслуживанию казначейских обязательств: регистрирует сделки купли-продажи, производит погашение. Операции по погашению осуществляются путем денежных переводов (в безналичном порядке) в день погашения на банковские счета владельцев. Казначейские обязательства передаются на хранение в Центральный банк без выдачи на руки владельцев.

Сумма одного казначейского обязательства равна 14 млн. рублей, а сумма задолженности федерального бюджета, на которую оформляется одно казначейское обязательство, составляет 10 млн. руб. До наступления срока погашения очередной серии казначейских обязательств Министерство финансов РФ для этой цели обязано перечислить Центральному банку денежные средства.

Министерство финансов выпустило в 1996 году обязательства для восстановления кредитных ресурсов коммерческих банков взамен централизованных кредитов, погашенных с их корреспондентских счетов. Срок обращения векселей - 8 лет, они будут погашаться равными долями с 31 августа 1998 года с уплатой 10% годовых. Ко так же может иметь и Центральный банк РФ, коммерческие банки и другие юридические лица. Коммерческие банки могут использовать КО в качестве инструмента для привлечения коммерческих кредитов на рыночных условиях.

При достижении срока начала погашения казначейских обязательств они могли быть предъявлены к погашению. Погашение осуществлялось Минфином РФ путём перечисления на счета последнего владельца номинальной стоимости казначейского обязательства и процентов за весь срок обращения.

Сумма выручки от погашения казначейского обязательства определялась на основании текущего курса следующим образом:

Kt = Н + Н*T/360*R/100,

где: Kt – текущий курс казначейского обязательства;

Н- номинал казначейского обязательства;

T – срок обращения казначейского обязательства, но не более предусмотренного при выпуске срока обращения;

R – процентная ставка, исходя из 40 % годовых.

Казначейские обязательства. Имели хождение в 1994—1996гг. с целью погашения задолженности федерального бюджета перед соответствующими бюджетными и небюджетными организациями. Свободно продавались на вторичном рынке и могли использоваться для погашения задолженности перед федеральным бюджетом по налогам (путем обмена их на казначейские налоговые освобождения). Владельцами этих ценных бумаг могли быть юридические и физические лица. КО могли приниматься в качестве оплаты за реализованные товары и предоставляемые услуги без ограничений или выступать в качестве залога.

Выпускались сериями в виде записи в уполномоченных депозитариях (банках-агентах). Каждая серия оформлялась глобальным сертификатом. Ставка процентного дохода по казначейским обязательствам устанавливалась в зависимости от срока до погашения. Процентный доход выплачивался Главным управлением федерального казначейства одновременно с погашением КО.

8) Государственные облигации, размещаемые на мировом рынке (Еврооблигации).

С 1996г. Россия осуществляет размещение своих долговых ценных бумаг на мировом рынке. На европейском рынке эти бумаги называются еврооблигациями.

Сроки размещения – 5 – 10 лет.

Номинал – в долларах США, в немецких марках и других валютах.

Доход – купонный, в процентах к номиналу (примерно 9- 13% годовых); выплачивается в валюте номинала 1 -2 раза в год.

Форма существования – обычно бездокументарная.

Еврооблигации свободно обращаются на мировом рынке ценных бумаг. В отличие от рассмотренных ранее государственных ценных бумаг еврооблигации представляют собой форму государственного внешнего, а не внутреннего долга.

2. Анализ рынка государственных ценных бумаг в Росси

2.1. Анализ российского рынка государственных ценных бумаг

На середину прошлого года в свободном обращении на российском рынке облигаций находилось порядка 110 выпусков государственных ценных бумаг, из которых 33 выпуска представлены облигациями федерального займа, 3 - облигациями Банка России, 43 - облигациями субъектов Федерации, 31 - облигациями муниципальных образований. Таким образом, на рынке государственных облигаций федеральный сегмент занимает 33% от общего числа выпусков, субфедеральный - 39%, а муниципальный - 28%.

На следующем графике (рис. 4) представлен план доходности Еврооблигаций РФ до 2030г.

Рис. 4

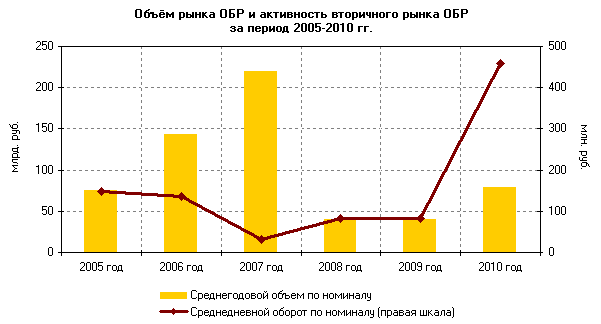

В 2010 году состоялось 34 аукциона по продаже ОБР. На протяжении первых трех кварталов объем ОБР в обращении увеличивался и возрос с 0,29 трлн. руб. (по номинальной стоимости) на начало года до 1,0 трлн. руб. в середине сентября. На конец года объем ОБР в обращении составил 0,59 трлн. руб. Средневзвешенная доходность по результатам аукционов в течение всего года снижалась (с 7,0% в январе до 3,3% в декабре) на фоне снижения Банком России ставок по своим операциям. Среднедневной оборот на вторичном рынке был максимальным в летние месяцы – 713 млн. руб. в день по сравнению с 458 млн. руб. в среднем за весь год. В целом в 2010 году среднедневной оборот ОБР на вторичном рынке значительно увеличился по сравнению с предыдущими годами, что свидетельствует о развитии ОБР как самостоятельного финансового инструмента

Рис. 11

Рис. 12

Рис. 12

В 2010г. Рынок государственных облигаций и облигаций Банка России. Объем государственных облигаций в обращении, представленных на внутреннем рынке, продемонстрировал во втором полугодии существенный рост и достиг 2,1 трлн руб. (4,6% ВВП), увеличившись за год на 39%. Биржевой объем сделок с государственными облигациями так-же вырос и составил 475 млрд руб., что на 54% больше по сравнению с 2009г. Усредненная дюрация государственных облигаций снизилась до уровня 1500 дн. Возрос объем облигаций Банка России – несмотря на значительные колебания, за год он увеличился на 26% – до 0,6 трлн руб.

В 2010г. в условиях благоприятной внешнеэкономической конъюнктуры и оживления реального сектора российской экономики продолжилось посткризисное восстановление российского финансового рынка. Совокупный объем финансового рынка по отношению к ВВП на конец 2010г. Составил 131% против 125% на конец 2009г. Основной вклад в увеличение совокупного объема финансового рынка в анализируемый период, как и в предшествующие годы, внес рынок акций. За 2010 г. по отношению к ВВП капитализация рынка акций в РТС возросла на 8 процентных пунктов и составила 67%, а задолженность нефинансового сектора по банковским кредитам (40%) и объем находящихся в обращении долговых ценных бумаг (24%) почти не изменились. В первой половине 2010г. позитивное влияние на конъюнктуру финансового рынка оказывали замедление инфляции, укрепление рубля, поэтапное понижение Банком России процентных ставок по своим операциям. Эти факторы способствовали уменьшению рыночных процентных ставок, росту котировок долговых ценных бумаг, активизации операций с рублевыми финансовыми инструментами. Во второй половине 2010г. влияние названных факторов ослабло, снижение ставок замедлилось и ценовые индикаторы на большинстве сегментов российского финансового рынка колебались вблизи сложившихся уровней. Исключением стал рынок акций, на котором в последние месяцы года был значительный рост котировок, вызванный преимущественно воздействием внешних факторов. В отдельные периоды на внутреннем финансовом рынке отмечалось увеличение волатильности ценовых индикаторов, в том числе под влиянием внешних шоков (колебания конъюнктуры зарубежных товарных и финансовых рынков, изменения настроений глобальных инвесторов). К концу 2010 г. основные рыночные процентные ставки вернулись к докризисному уровню, а некоторые из них опустились ниже этого уровня. На конъюнктуру денежного рынка и рынка капитала существенное влияние оказывала, как и ранее, ситуация на внутреннем валютном рынке, которая в 2010 г. в целом была относительно стабильной. Курс рубля к основным иностранным валютам определялся преимущественно воздействием фундаментальных экономических факторов. Объем операций на межбанковском внутреннем валютном рынке по сравнению с предыдущим годом несколько возрос, но не достиг докризисного уровня. Кредитные организации в анализируемый период не испытывали значительных проблем с поддержанием ликвидности. Как следствие, их потребность в инструментах рефинансирования Банка России значительно уменьшилась по сравнению с 2009г., а ставки денежного рынка колебались вблизи нижней границы коридора процентных ставок Банка России. Несмотря на резкое снижение банками процентных ставок по вкладам физических лиц.

В 2010 году рынок облигаций в России в целом демонстрировал позитивные тенденции: снижалось количество дефолтов, росли котировки ценных бумаг, росли объемы вторичных торгов, происходило снижение процентных ставок на рынке. Однако наблюдался и ряд негативных тенденций: ухудшение в ряде сегментов финансового рынка Европы, ослабление рубля в мае 2010г.

Но следует заметить, что данный сектор сам по себе существует в несколько искаженном виде. Так, например, бумаги федерального значения для частного инвестора не представляют никакого интереса. Изначально государственные облигации служили, и достаточно успешно, для привычных целей - привлечения дополнительных ресурсов внутри государства за счет частных инвесторов. Как краткосрочный, ликвидный и доходный инвестиционный инструмент ГКО / ОФЗ покупали и банки и физические лица. После дефолта 1998г. состав участников этого рынка существенно изменился. Чтобы «восстановить» рынок, государство с конца 1998-го по 2004 год не разместило ни одного нового выпуска рублевых облигаций, а затем, начав размещать, отдавало предпочтение очень длинным и низко доходным выпускам.

На сегодняшний день самый длинный выпуск рублевых облигаций размещен до июля 2023г., а доходность по нему составляет порядка 8,7%. При такой доходности ГКО/ОФЗ не могут составить конкуренцию даже низко доходным депозитам Сбербанка, поэтому инвесторам - физическим лицам такой инструмент не интересен. В настоящий момент в данном секторе остались только коммерческие банки во главе со Сбербанком и Пенсионный фонд, инвестирующий накопительную часть пенсий. По нормативам Центрального банка ГКО/ОФЗ приравнивается практически к деньгам - под них не нужно отвлекать дополнительные деньги на создание резервов, как по кредитам или корпоративным облигациям. Кроме того, ГКО / ОФЗ приносят хоть и маленький, но доход, и их можно быстро продать и превратить в деньги.

Невозможно однозначно утверждать, что государственные облигации проигрывают корпоративным выпускам. Каждый вид облигаций, существующий на российском долговом рынке, имеет как преимущества, так и изъяны. Бумаги федерального уровня, несмотря на низкую доходность, которая с учетом инфляции носит отрицательный характер, одновременно представляют собой самый низко рискованный вид облигаций. Поэтому для осторожных инвесторов государственные бумаги будут иметь большее преимущество, чем высокодоходные и более рискованные бумаги корпоративных эмитентов. Субфедеральные и муниципальные выпуски имеют уже более высокую доходность, но риски остаются ниже, чем у большинства корпоративных облигаций. Поэтому они могут быть привлекательны для консервативных.

Государственные облигации выпускаются государством в лице общегосударственных органов власти. Государственные облигации подразделяются на облигации рыночных и нерыночных займов. Бумаги рыночных займов свободно обращаются на вторичном рынке. Облигации нерыночных займов не имеют вторичного рынка. Государственные бумаги размещаются отдельными выпусками.

Рынок государственных облигаций является достойной альтернативой рынку банковских депозитов для юридических лиц и сберегательных вкладов для физических лиц, во многом превосходя последние как по параметрам доходности, так и по показателям надежности и ликвидности вложений.

Традиционно считается, что инвестиции в государственные облигации - безрисковые. Потому и доходность государственных облигаций на 4-5% годовых ниже доходности корпоративных облигаций. Государственные облигации размещаются и обращаются в секции государственных ценных бумаг на ММВБ. Рынок государственных облигаций характеризуется высокой ликвидностью и большими объемами эмиссии. Этим объясняется привлекательность рынка для банковского капитала.

2.2. Проблемы российского рынка государственных ценных бумаг

Стабилизация экономики, а затем и переход к фазе подъема невозможен без оживления инвестиционной сферы. Ключевым условием экономического подъема является способность российского финансового рынка обеспечить доступ российских предприятий к внутренним и внешним финансовым ресурсам.

Поэтому решение инвестиционной проблемы без формирования развитого рынка ценных бумаг и создания благоприятного климата для отечественных и зарубежных портфельных инвестиций невозможно. Исключительно важная роль рынка ценных бумаг для мобилизации и предоставления российской экономике инвестиционных ресурсов делает необходимой активную и целенаправленную политику государства в отношении развития рынка ценных бумаг. Формирование модели регулирования рынка должно быть адекватно конкретным условиям российской экономики, национальным интересам и традициям.

Важнейшая из задач реформирования российской экономики - это мобилизация внутренних долгосрочных источников инвестиций в реальный сектор экономики, и в особенности денежных средств населения.

Средства населения - основной источник средств, обращающихся на фондовых рынках развитых стран. В России основные участники - коммерческие банки, брокерские фирмы, инвестиционные фонды, финансовые компании, а также государственные органы, занимающиеся приватизацией. Хотя, по разным оценкам, инвестиционный потенциал населения России составляет 20-50 млрд. долл. Эти деньги работают не на Россию, а на экономику других стран.

Для улучшения экономической ситуации необходимо восстановление доверия инвесторов, и особенно населения страны. Восстановление доверия к российскому фондовому рынку подразумевает:

· политическую стабильность;

· доведение до граждан страны основ макроэкономической, денежно-кредитной и валютной политики государства;

· восстановление доверия к финансовому рынку через восстановление доверия к финансовым институтам;

· проведение правовой реформы.

При этом надо исходить из того, что спекулятивный период на фондовом рынке закончился. Инвесторов в гораздо большей степени, чем прежде, будут интересовать текущие и перспективные показатели работы предприятия, возможности получения доходов.

В настоящее время на первичном рынке ГКО и других долговых обязательств государства сейчас существует положение, при котором доступ к аукционам имеет ограниченный круг дилеров. Это привело к тому, что доходы от операций по покупке ГКО на первичных аукционах с их последующей продажей на вторичном рынке оказались очень велики. Чрезмерные прибыли дилеров свидетельствуют о том, что фондовый рынок России организован гораздо менее эффективно, чем это должно быть. Одна из причин этого – высокая степень монополизации рынка банками-дилерами, в результате чего обычным инвесторам осуществлять свою деятельность трудно. Так, в апреле 1995г. На аукционе трехмесячных ГКО доля удовлетворения заявок банков-дилеров составила 75%, а доля удовлетворения заявок инвесторов -25%.

Финансовые институты практически всех регионов РФ, по существу, исключены из числа дилеров, допущенных к первичным аукционам. Это лишает их доступа к высоким прибылям от операций с государственными ценными бумагами. Выход из создавшейся ситуации заключается не только в увеличении числа участников аукционов, но и в расширении внебиржевого рынка государственных ценных бумаг как наиболее эффективного.

Издержки проведения операций с государственными ценными бумагами, допущенными на вторичный рынок, слишком велики. Если сделки осуществляются через фондовую биржу, то, согласно существующим правилам, они требуют заблаговременного резервирования средств участников на специальных счетах. В России пока еще не существует ни развитой внебиржевой торговли государственными ценными бумагами, ни их региональных рынков. Концентрация торговли долговыми обязательствами государства в Москве резко сужает возможности региональных инвесторов и обходится им дорого. В итоге государство несет потери из-за искусственного сужения рынка государственных ценных бумаг.

По мнению специалистов Банка России, наличие узкого круга первичных дилеров связано с необходимостью жесткого контроля за участниками аукционов. В перспективе должны быть разработаны новые правила торговли, которые позволят региональным коммерческим банкам и другим финансовым институтам принимать в ней участие.

Противоречивая роль, которую играет на рынке государственных ценных бумаг Банк России. Он, например, на рынке ГКО одновременно является агентом Министерства Финансов, дилером и контролирующим органом. Рынок ГКО, как и любой другой сектор фондового рынка, нуждается в объективной и общедоступной информации. Когда Банк России – единственный участник торгов, он может использовать всю информацию в своих целях. Здесь виден определенный конфликт интересов. В то же время государственные интересы однозначны: государство заинтересованно в широкой информации о положении дел на рынке ГКО для всех категорий инвесторов, а также в том, чтобы этот рынок был более доступным.

Большинство новых банков и небанковских институтов в РФ не имеют прямого доступа на вторичный рынок ГКО. Высокая стоимость доступа на вторичный рынок уменьшает ликвидность выпускаемых инструментов, что приводит к снижению цены, которую инвесторы согласны платить за ГКО. Более высокая ликвидность приведет к повышению цены на эти бумаги. Замкнутый вторичный рынок также снижает спрос на ГКО.

Важной проблемой является оценка инвестиционного спроса на ГКО и другие подобные бумаги. Этот спрос находится в прямой связи с динамикой ежемесячного уровня инфляции. По расчетам экспертов ФКЦБ, если месячный уровень инфляции будет в пределах 1-3%, то спрос на ГКО составит около 46 трлн. Руб., в пределах 4-10% - 41 трлн. руб., свыше 11% - 38 трлн. Руб. Таким образом, по мере снижения инфляции инвестиции в ГКО могут возрастать. Уровень инфляции не единственный фактор, влияющий на срок ГКО. Для превращения потенциального спроса в реальный важное значение имеют уровень их доходности, сроки выпуска, а также организация самой торговли этим фондовым инструментом.

Серьезные проблемы связаны также с таким видом государственных ценных бумаг, как КО. Достаточно отметить, что с помощью КО государство фактически занимает у предприятия деньги по ставкам в несколько раз ниже рыночных. Нуждающиеся в средствах предприятия продают КО банкам и финансовым компаниям, что ведет к переливу финансовых ресурсов из промышленной сферы в финансовую, тормозит рост производства. Немало противоречивых моментов можно найти и в функционировании других видов государственных ценных бумаг.

В последние два-три года развитие российского рынка ценных бумаг в значительной степени шло за счет долговых обязательств государства. В этом заключается потенциальная опасность для экономики России: слишком большие по своим объемам заимствования государства на фондовом рынке не только увеличивают размеры непроизводительного потребления капитала в стране), льшинство расходов государства имеет непроизводительный характер), но и, сокращая предложение капитала, ведут к его удорожанию для частных эмитентов, тормозят инвестиционный процесс в стране.

В конечном счете надо стремиться к тому, чтобы число участников рынка государственных ценных бумаг возросло, что позволит положить конец тенденции к монополизации и развивать конкуренцию. Для этого необходимо установить терминалы в удаленных регионах, создать систему быстрых денежных расчетов, использовать существующие и создать новые коммуникационные системы.

3.Перспективы развития рынка ценных бумаг

В связи со стремлением Правительства Российской Федерации использовать долговые обязательства в качестве одного из определяющих источников бюджетных поступлений, рынок государственных ценных бумаг получает мощный импульс.

В настоящее время на российском рынке государственных ценных бумаг можно встретить различные виды долговых обязательств. Наибольшее значение в денежно-кредитной политике страны занимают государственные краткосрочные облигации (ГКО) и облигации федерального займа (ОФЗ). В данной работе мы рассмотрели основные характеристики государственных облигаций, провели сравнительный анализ ГКО и ОФЗ, выявили их сходства и различия, обратили внимание на плюсы и минусы каждого из видов облигаций. Также мы представили ключевые показатели государственных облигаций, научились использовать доходность ГКО в финансовых расчетах и ознакомились с методами расчета доходности ОФЗ.

Аналитики считают, что в 2016 г. рынок рублевых облигаций останется под влиянием как внешних (геополитические риски, нефтяные котировки, кредитные рейтинги, монетарная политика мировых центральных банков), так и внутренних факторов (экономическая ситуация в стране, курс рубля, инфляция,политика Банка России), которые будут оказывать скорее негативное влияние и привносить больше неопределенности в динамику процентных ставок и основных показателей рынка.

Под влиянием этих факторов и будет формироваться конъюнктура рынка рублевых облигаций в 2016 году. С учетом возможного сочетания направления и силы этого влияния возможно развитие ситуации по трем основным сценариям.

Негативный сценарий. В условиях негативного сценария предполагается: усиление влияния геополитических рисков, ухудшение экономической ситуации в стране, возможное падение цен на нефть до уровня $30‐35 за баррель, ослабление рубля и ускорение инфляции в первой половине года. На этом фоне нельзя не исключать, что Банк России будет вынужден вновь прибегнуть к краткосрочному повышению ключевой ставки. В тоже время во второй половине года негативное влияние основных факторов может несколько ослабнуть. Однако к концу года, мы увидим более слабый рубль, повышение инфляции по сравнению с прошлым годом, сохранение ключевой ставки Банка России на текущих уровнях. На рынке рублевых облигаций сохранится низкая ликвидность на фоне возможного повышения ставок (вслед за ключевой ставкой ЦБ РФ). Первичный рынок в первой половине года будет практически «закрыт» для широкого круга эмитентов, для которых уровень заимствования будет крайне дорогим. Вместе с тем, возможно, будут проходить отдельные размещения, прежде всего кредитных организаций, которые могут более быстрыми темпами адаптироваться к высоким уровням ставок. При этом потребуются существенные премии для того, чтобы привлечь инвесторов, возможности и интерес которых будут существенно ограничены. Притока больших объемов «свежих» денег не ожидается, преимущественно будут реинвестированы средства, полученные от погашения основной суммы и процентных платежей, а также в результате выкупа по оферте (более 3 трлн. от погашения и около 1,8 трлн. руб. от оферт).

Нейтральный (базовый) сценарий. Нейтральный (базовый) сценарий предполагает отсутствие глубоких стрессовых ситуаций. Цены на нефть при возможных разнонаправленных колебаниях в течение года будут относительно стабильны, что будет служить хорошей поддержкой курса рубля, ослабление которого будет ограниченным. Предпринятые Правительством РФ и Банком России меры позволят в скором времени и в большей мере стабилизировать социальное и экономическое положение в стране. Ускорение инфляции будет незначительным по сравнению с предыдущим годом, что позволит Банку России во второй половине года снизить ключевую ставку до 12,5‐13,0%. Снижение ключевой ставки станет основным условием снижения доходности на рынке облигаций. Однако это произойдет только во второй половине года, в то время как в первой половине неопределенность может сохраниться: на фоне низкой ликвидности и сохранения относительно высоких ставок на вторичном рынке.

Позитивный сценарий. Основой позитивного сценария может служить восстановление цен на нефть выше текущих уровней, снижение геополитических рисков, снижение негативного влияния западных санкций. В результате произойдет стабилизация курса рубля и снижение темпов роста инфляции, а также улучшение финансово‐экономической ситуации в стране, снижение ключевой ставки. Кредитные рейтинги страны остаются на инвестиционном уровне. Все это в свою очередь может повысить доверие инвесторов к рублевым активам и активизировать рынок рублевых облигаций. На фоне снижения процентных ставок обеспечит рост интереса к нему со стороны широкого круга эмитентов. Вместе с тем для реализации этого сценария предпосылок не наблюдается.

На наш взгляд, очевидно, что в 2016 году будет исполнен негативный сценарий развития событий. Цены на нефть уже упали до 33 долларов за баррель, и ничто не мешает им упасть еще ниже, вплоть до 30 долларов. Геополитическая ситуация с каждым днем только ухудшается. К напряженности с Евросоюзом и США теперь добавилась еще и конфронтация с Египтом и Турцией. Нет стабильности в экономических программах сотрудничества с Китаем. Внешняя политика становится трудно предсказуемой даже на недалёкие перспективы. Внутренняя экономическая политика в стране также не настраивает на позитивный лад. Предполагается, что взносы за капремонт и введение денежных сборов через систему "Платон" на перевозку грузов для дальнобойщиков-это только начало. Учитывая сложившуюся экономико-социальную обстановку в стране в следующем году можно ожидать такие негативные финансовые явления, как высокую инфляцию и ослабление курса рубля. При этом сейчас в министерстве финансов уже идет речь о еще более негативном прогнозе, чем предполагалось ранее.

В сложившихся условиях, размещение значительных денежных средств в государственных облигациях возможно со стороны кредитных организаций и госкорпораций, причем для кредитных организаций государству необходимо предусмотреть определенные конкретные преференции, а госкорпорации, вероятно, будут направлять часть своих активов в гособлигации с целью поддержки стабильности экономики государства.

Заключение

В связи со стремлением Правительства Российской Федерации использовать долговые обязательства в качестве одного из определяющих источников бюджетных поступлений, рынок государственных ценных бумаг получает мощный импульс. В настоящее время в России нет механизмов, гарантирующих выполнение органами власти взятых на себя обязательств, что порождает ряд проблем, решение которых значительно повысит качество управления госдолгом.

В процессе развития рыночной экономики и повышения уровня хозяйствующих субъектов, а также увеличение количества государственных ценных бумаг и динамики их обращения, рынок государственных ценных бумаг и его функционирование будут до конца упорядоченным. При этом умелое использование государственных ценных бумаг в перспективе станет обоюдовыгодным: предприятия, страховые общества, внебюджетные фонды приобретут еще одну возможность для эффективного вложения средств; правительство же сможет дополнительно финансировать расходы бюджета.

Одним из наиболее востребованных видов ценных бумаг являются государственные ценные бумаги. Это обусловлено тем, что в современных экономических условиях они являются, с одной стороны, важным источником поступлений в бюджет, с другой, одним из наиболее надёжных из доступных нашим согражданам вариантом инвестирования своих средств. Дело в том, что ГЦБ имеют самый высокий относительный уровень надежности для вложенных средств и соответственно минимальный риск потери основного капитала и доходов по нему, наиболее льготное налогообложение по сравнению с другими ценными бумагами или направлениями вложения капитала. Государственные бумаги обеспечивают инвестору максимальную сохранность основной суммы займа, стабильную доходность, высокую степень ликвидности.

Рынок государственных ценных бумаг – это неотъемлемая часть внутреннего финансового рынка, и его рост в большей мере может способствовать развитию, стабильности и эффективности финансовой системы. Кроме того, что государственные бумаги являются надежным источником дохода, они делают экономику более гибкой к рыночным сигналам.

В последние годы российский рынок государственных ценных бумаг стал быстро развиваться. Сегодня наблюдается довольно быстрое расширение емкости этого рынка, т.е. объема проводимых на нем операций. Все большее число юридических и физических лиц стремятся выйти на этот развивающийся сектор отечественного финансового рынка в качестве и покупателей, и продавцов. Вложение денежных средств в государственные ценные бумаги выгодно отличается от размещения в банковские депозиты: надежность таких инвестиций, как правило, не вызывает сомнений, поскольку активное привлечение денежных средств как на внутреннем, так и на внешнем рынке является важнейшей частью государственной политики России.

Список использованной литературы

1. Гражданский кодекс Российской Федерации. Ч. I и II. – М.: Кнорус, 2010.

2. Бюджетный кодекс Российской Федерации. – М.: Кнорус, 2010.

3. Федеральный закон от 22.04.1996 №39-ФЗ «О рынке ценных бумаг».

4. Федеральный закон от 29.07.1998 №136-ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг».

5. Российский статистический ежегодник 2009. – Росстат, 2010.

10. Берзона Н.И. Рынок ценных бумаг: учебник/ под общей ред.– М.: Издательство Юрайт, 2011г.

11. Брагин В. Облигации в год акций/В.Брагин// Рынок ценных бумаг. – М.,2010. - №12.

12. Ломтатидзе О.В. Базовый курс по рынку ценных бумаг: учебное пособие / М.И. Львова, А.В. Болотин и др. – М.: КНОРУС, 2010.

13. Ломатидзе О.В., Львова М.И., Болотин А.В. Базовый курс по рынку ценных бумаг. – М.: КНОРУС, 2010.

14. Шарп У. Ф., Г. Дж. Александер, Дж. В. Бэйли. Инвестиции. – М.: ИНФРА-М, 2010.

15. Абрамов А. Современные тенденции развития рынка ценных бумаг открытых инвестиционных фондов // Биржевое обозрение. - 2011. - № 4.

16. Вайнов А.В. Прогнозирование рынка ценных бумаг // Журнал «Рынок ценных бумаг». - 2010. - № 22.

17. Гамбаров Г. Совокупный оборот рынка ценных бумаг // Рынок ценных бумаг. - 2010. - № 16.

18. Другов А. Рынок ценных бумаг в 2011 году: тенденции и перспективы // Биржевое обозрение. - 2011. - № 1.

19. Михайловский В. Листинг на Гонконгской фондовой бирже/Михайловский В/Рынок ценных бумаг. – М., 2010. - №6.

20. Орлова Н.И. Внешний долг: бремя или возможность? / Н.И. Орлова // Банковское обозрение. – 2010. – № 2 (133).

21. Российский рынок капитала 2010. Департамент исследований и информации Банка России: Обзор финансового рынка. – 2010. - № 2 (69).

22. Смыслов Д. Российский рынок ценных бумаг: становление, эволюция, перспективы // МЭ и МО. - 2010. - № 11.

23. Холтуев. Е. Взаимосвязь рынка ценных бумаг РФ с мировым рынком // Рынок ценных бумаг. - 2010. - № 12.

24. Щербаков А. Рынок ценных бумаг Российской Федерации и перспективы его развития на 2011-2013 годы // Рынок ценных бумаг. - 2010. - № 10.

- Банкротство кредитных организаций (Акционерного кредитного банка Абсолют банк (ОАО))

- Нотариальные действия (Виды нотариальных действий).

- Содержание начального образования: состояние и перспективы.

- Преемственность в работе дошкольных образовательных учреждений и школы

- Методологические подходы и их роль в получении научных знаний

- СЕМЕЙНЫЕ КОНФЛИКТЫ И ПСИХОЛОГО-ПЕДАГОГИЧЕСКАЯ КОРРЕКЦИЯ ИХ ВЛИЯНИЯ НА ДЕТЕЙ (Конфликты во взаимодействии родителей и детей)

- Методология исследования особенностей внимания (Физиологическая основа внимания, основные свойства внимания)

- Развитие творческих способностей дошкольников в театрализованной деятельности

- Процессор персонального компьютера. Назначение,функции, классификация процессора.

- "Коллектив как фактор развития индивидуальности ребенка"

- Портрет современного школьника

- Исследование готовности детей к школьному обучению (Общая психологическая характеристика детей, поступающих в школу)