Банкротство кредитных организаций (Акционерного кредитного банка Абсолют банк (ОАО))

Содержание:

Введение

Актуальность темы заключается в том, в необходимости проведения мероприятия по мониторингу кредитного портфеля или в рамках минимизации рисков и банкротства.

Целью работы является изучение банкротство кредитных организаций и предложения по сокращению рисков.

Для достижения указанной цели решались следующие задачи: раскрыть тему рисков и банкротства; дать оценку и представить анализ рисков; предложить мероприятия по минимизации банковских рисков.

Объект исследования – Акционерный кредитный банк Абсолют банк акционерное общество. Предмет исследования – банкротство организаций.

Информационную базу составляют законы Российской Федерации, постановления Правительства, данные бухгалтерской отчетности предприятия, специальная литература по теме.

Взвешенная рисковая политика – один изключевых приоритетов Банка. Очевидно, что наличие системы управления рисками в банке очень важно. В условиях, когда немного позитивных тенденций в экономике, усиливается конкуренцияза клиента, а «качество» клиента при этом не улучшается, вопрос, как правильно оценить риск и установить адекватную цену на предлагаемый банком продукт, становится одним из наиболее важных.

Концепция организации риск-менеджмента заключается в том, что бизнес впервую очередь должен быть риск-ориентированным. Создаются подразделения по управлению рисками, которые отвечают за политики и лимиты, контролирует, чтобы они правильно реализовывались. Они же занимаются рисками на уровне портфелей, то есть задают стандарты и правила, которыми должны руководствоваться все остальные подразделения. В такой системе гораздо проще структурировать бизнес и делать это с минимальными затратами. Упрощается принятие решений руководителем. Если Банк умеет формулировать уровень амбиций по уровню рисков, — а это получается в результате правильной настройки системы, — то он имеет возможность развивать бизнес максимально эффективно.

1. Банкротство кредитных организаций

Сравнивая два закона ФЗ "О несостоятельности (банкротстве)" и ФЗ "О несостоятельности (банкротстве) кредитных организаций", можно определить ключевое отличие регулирования процедур и мероприятий по предотвращению банкротства, а так же непосредственно с самим банкротством, выражается в том, что центральное внимание отдано банкротству кредитных организаций, имеющих досудебный характер, а не самим процедурам связанных с банкротством. В ФЗ "О несостоятельности (банкротстве)" отведено немного статей имеющих декларативный характер, а в ФЗ "О несостоятельности (банкротстве)" похожим мероприятиям отведена основная часть.

Кредитные организации являются правовыми институтами, функционирование которых находится в диапазоне гражданско-правового регулирования с публично-правовыми чертами. Банки, сберегая денежные средства, накапливают их, а это главное условие расширенного воспроизводства развития потребления. Для развития экономики банки предоставляют субъектам экономических отношений некую ликвидность в кредитах, банковских гарантиях и т.п., которые приносят прибыль, что влияет на денежную систему страны. Кредитные организации позволяют налаживать экономические связи на большом расстоянии друг от друга партнеров, т.к. происходит круговорот платежей как крупных, так и мелких. Тем самым кредитные организации образуют банковскую систему на уровне страны под контролем Банка России, а так же международную.[18]

Вследствие банкротства кредитных организаций рассматриваются не только частно – правовые интересы кредиторов, но и частно – правовые отдельных кредиторов с публично – правовым интересом. Но с публично – правовой точки зрения банкротство банка – должника не столько требуется, сколько сохранение его как составляющей расчетной системы, предоставляющей банковские услуги.

Так как кредитная организация играет большую роль в социально – экономической системе страны, во многих государствах ведется особый контроль за стабильностью таких организаций с влиянием на риски, возникающие при их функционировании. Принимаются целый ряд воздействий препятствующих банкротства кредитного института имеющий экономический и правовой характер. В России эту роль выполняет Центральный банк Российской Федерации, деятельность которого регламентируется ФЗ "О Центральном банке Российской Федерации (Банке России)". В ФЗ "О несостоятельности (банкротстве) кредитных организаций" указано, что отношения, связанные с осуществлением мер по предупреждению несостоятельности (банкротства) кредитных организаций, не урегулированные указанным Законом, регулируются иными федеральными законами и принимаемыми в соответствии с ними нормативными актами Банка России, а отношения, связанные с банкротством кредитных организаций, регулируются ФЗ "О несостоятельности (банкротстве) кредитных организаций", ФЗ "О несостоятельности (банкротстве)", а также нормативными актами Банка России, если это прямо предусмотрено ФЗ "О несостоятельности (банкротстве) кредитных организаций".

В ФЗ "О несостоятельности (банкротстве) кредитных организаций" указано участие банка России в производстве дела о несостоятельности (банкротстве). [7] В зависимости от юридического состава, в одних случаях это является правом Банка России, а в других - обязанность обратиться в арбитражный суд в защиту общественных интересов с заявлением о признании кредитной организации банкротом. Статья 35 ФЗ "О несостоятельности (банкротстве) кредитных организаций" предусматривает право Центрального Банка РФ на обращение в арбитражный суд с заявлением о признании кредитной организации банкротом в случае, если финансовое положение банка соответствует требованиям, определенным в статье 36 названного нормативного акта.

Причина отзыва лицензии. ЦБ принимает решение об отзыве лицензии в связи с тем, что банк нарушал федеральные законы, регулирующие банковскую деятельность. Также достаточность капитала у банка ниже 2%, а снижение размера собственных средств (капитала) — ниже минимального значения уставного капитала, установленного Банком России на дату государственной регистрации кредитной организации. Кредитная организация не создает соответствующие резервы на возможные потери соразмерно принятым рискам, связанным с размещением денежных средств в других банках. После исполнения требований надзорного органа о формировании адекватных резервов банк полностью утратил собственные средства. Фактическое прекращение своей деятельности. Но Банки являются участниками системы страхования вкладов. Банк испытывал финансовые трудности. В связи с потерей ликвидности банк приостанавливает обслуживание клиентов. Банк утратил капитал после отзыва лицензии.

Статьей 37 Закона на Центральный Банк обязан обратиться в арбитражный суд с заявлением о признании кредитной организации банкротом в установленный срок, независимо от наличия ее задолженности перед Центральным Банком РФ, если основанием для отзыва лицензии на осуществление банковских операций послужило неудовлетворительное финансовое положение кредитной организации, неисполнение ею своих обязательств перед вкладчиками и кредиторами и если в течение 45 календарных дней с момента отзыва у банка лицензии Центральный Банк РФ не получил определение арбитражного суда о принятии заявления о признании кредитной организации банкротом. [3] Одновременно пункт 11 Положения Центрального Банка РФ "Об отзыве лицензии на осуществление банковских операций у банков и иных кредитных организаций" гласит, что в случае если, основанием для отзыва лицензии послужило неудовлетворительное финансовое положение кредитной организации, неисполнение ею своих обязательств перед вкладчиками и кредиторами, территориальное учреждение Центрального Банка РФ в течение одного дня с даты отзыва лицензии обращается в арбитражный суд с заявлением о признании кредитной организации банкротом, независимо от наличия задолженности перед Центральным Банком РФ. Вышеуказанные расхождения между положениями статьи 37 ФЗ "О несостоятельности (банкротстве) кредитных организаций" и пункта 11 Положения Центрального Банка от 02. 04. 96 № 264 должны решаться в пользу федерального законодательства.

Так же возникает вопрос по пункту 2 статьи 37 ФЗ "О несостоятельности (банкротстве) кредитных организаций", и в пункте 11 Положения, указано: "…основанием для отзыва лицензии послужило неудовлетворительное финансовое положение кредитной организации, неисполнение ею своих обязательств перед вкладчиками и кредиторами".

В статье 90 ФЗ от 20.02.12г. "О банках и банковской деятельности" четко указаны обстоятельства, по которым происходит отзыв лицензии на осуществление банковских операций. [2] Указанные обстоятельства отзыва у кредитной организации лицензии в текущей редакции ФЗ не предусмотрено в статье 20. Пункт 6 статьи 20, раньше содержал сформулированное таким образом основание отзыва лицензии, в новой редакции выглядит так: "Банк России может отозвать лицензию на осуществление банковских операций в случаях: неспособности кредитной организации удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязательства по уплате обязательных платежей в течение одного месяца с наступления даты их исполнения, если требования кредитной организации в совокупности составляют не менее одной тысячи минимальных размеров оплаты труда, установленных федеральным законом". То есть, в каком случае Центральный Банк РФ обязан обратиться в арбитражный суд с заявлением о признании кредитной организации несостоятельной (банкротом)? Значит, пока в статью 20 ФЗ "О Центральном банке Российской Федерации (Банке России)" не внесены соответствующие изменения, она должна применяться та редакция, которая действует на текущий момент.

Еще одна особенность процедур, относящаяся к банкротству банков - меры по предотвращению банкротства банков имеют досудебный характер. Функционирование банка основана на доверии его клиентов. Любой нюанс в средствах массовой информации по поводу того, что в банке осуществляются меры по финансовому оздоровлению, может вызвать незамедлительный массовый отток денежных средств клиентов и уничтожить стабильный банк. Дело о банкротстве банков, так же судебное дело, - публичный процесс. В Росси было то, что следствием реализации процедур реорганизации (в соответствии с ранее действовавшим Законом "О несостоятельности (банкротстве) предприятий") стало возобновление функционирования банка (в частности, Тверь универсалбанк после внешнего управления), но это исключение из правила, а не правило. Вследствие этого в ФЗ "О несостоятельности (банкротстве) кредитных организаций" учтено, что передача в суд дела о банкротстве банка только после отзыва у него лицензии на реализацию банковских операций. Все меры по предупреждению банкротства банка исполняются до момента отзыва у кредитной организации лицензии на реализацию банковских операций. Указанные меры (кроме назначения временной администрации) проводятся так, что о них обязаны знать только три субъекта: руководители банка, учредители (участники банка) и Банк России, как орган банковского надзора.

Указанные особенности регулирования процедур, связанных с банкротством банков, повлияло на определение ряда особенностей непосредственно банкротства кредитных организаций:

- отличается само определение банкротства. Общий Закон о банкротстве понимает под несостоятельностью признанную арбитражным судом неспособность в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязательства по уплате обязательных платежей в бюджет. При этом должник признается неспособным удовлетворить требования кредиторов и (или) исполнить обязанности по уплате обязательных платежей, если соответствующие обязанности не исполнены в течение трех месяцев с момента наступления даты их исполнения (статьи 2 и 3 ФЗ "О несостоятельности (банкротстве)". Что касается полного объема неисполненных обязательств в качестве признака банкротства, то это обстоятельство значительно снижает возможности инициировать процедуры банкротства: если должник уже в малой доли исполнил обязательства (даже с учетом порядка исполнения, предусмотренного статьей 319 Гражданского Кодекса Российской Федерации), то возбуждение процедур банкротства при наличии всех иных условий возбуждения дела невозможно. В следствии этого в ФЗ "О несостоятельности (банкротстве) кредитных организаций" (статья 2) слова "в полном объеме" были исключены". Также был уменьшен срок, по истечении которого кредитная организация может быть признана банкротством, с трех до одного месяца. Бесспорно, такой срок довольно значителен: если кредитная организация задерживает платежи своих клиентов более чем на один день, то это весьма характерный признак ее неудовлетворительного финансового положения или ее неудовлетворительной внутренней организации, дающий возможность применять меры воздействия. Надо принимать во внимание состояние российской экономической системы, и системы правосудия. Срок один месяц связан с рядом иных сроков, по истечению которых используются меры по предотвращению банкротства кредитной организации.

- изменен состав лиц, обладающих правом адресовать заявление о банкротстве кредитной организации в суд.

- ФЗ "О несостоятельности (банкротстве) кредитных организаций" предусмотрены установленные механизмы предохранения кредиторских прав, допустим, через обращение в Банк России с заявлением об отзыве лицензии. - из процедур в деле о банкротстве кредитных организаций опущены внешнее управление и мировое соглашение (пункт 2 статьи 5), так как признано, что действительно данные процедуры не способны достичь того итога, на который можно было бы надеяться, значит, не только удовлетворить требования кредиторов (отсрочить их исполнение и т. д.), но и возобновить у кредитной организации лицензию на реализацию банковских операций.

2. Риск банкротства на примере

Акционерного кредитного банка Абсолют банк (ОАО)

Совет директоров отвечает за общий подход к управлению рисками, а также за утверждение стратегии и принципов управления рисками.

Обязанность Правления заключается в контроле над процессом управления рисками в Банке.

Комитеты по рискам несут общую ответственность за разработку стратегии управления рисками и внедрение принципов, концепции, политики и лимитов риска. Они отвечают за существенные вопросы управления рисками и контролируют выполнение соответствующих решений, принятых в отношении рисков. В Банке имеются следующие Комитеты по рискам:

- Комитет по активам и пассивам (объединенный комитет, в ведении которого находятся риски, связанные как с активами и пассивами, так и с торговыми операциями);

- Комитет по кредитным рискам;

- Кредитные комитеты;

- Комитет по управлению операционным риском;

- Группа по управлению рисками.

Управление рисками.

Департамент рисков отвечает за внедрение и проведение процедур, связанных с управлением рисками, с тем, чтобы обеспечить независимый процесс контроля.

Соблюдение законодательства.

Действующая в Банке служба по контролю над соблюдением законодательства, прежде всего, осуществляет всесторонний контроль в части выявления, оценки и анализа рисков, связанных со следующими областями:

- Противодействие легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма;

- Защита прав и интересов инвесторов, т.е. злоупотребление правилами деятельности на рынке (инсайдерская торговля и манипулирование рынком), сделки с финансовыми инструментами, в т.ч. сделки, заключенные индивидуальными инвесторами, а также несовместимость полномочий, конфликты интересов и защита интересов заемщиков;

- Защита данных, в т.ч. личных данных, банковская тайна, обязанность по соблюдению конфиденциальности и т.п.;

- Профессиональная этика и борьба с мошенничеством.

Фабрика кредитных продуктов – это независимое (от операционной деятельности) подразделение, которое управляет риском контрагентов (юридических и физических лиц) на уровне сделки. В тоже время это подразделение отвечает за:

- Управление всем процессом кредитования в Банке от первого и до последнего этапа;

- Разработку моделей оценки риска контрагента по сделке;

- Методику формирования, расчет и отражение в отчетности резервов в соответствии с МСФО.

Служба по управлению активами и пассивами

Служба по управлению активами и пассивами отвечает за управление активами и обязательствами Банка, а также общей финансовой структурой. Она также несет основную ответственность за риск ликвидности и риск финансирования Банка.

Комитет по аудиту оказывает содействие Совету директоров. Такое содействие заключается в надзоре, по поручению Совета директоров, за добросовестностью, эффективностью и действенностью применяемых мер внутреннего контроля и управления рисками, при этом особое внимание уделяется подготовке достоверной финансовой отчетности. Комитет по аудиту также контролирует процессы, направленные на обеспечение соблюдения законодательных и нормативных требований.

Процессы управления рисками, проходящие в Банке, ежегодно аудируются отделом внутреннего аудита, который проверяет как достаточность процедур, так и выполнение этих процедур Банком. Отдел внутреннего аудита обсуждает результаты проведенных проверок с руководством и представляет свои выводы и рекомендации Комитету по аудиту. Риски Банка оцениваются при помощи метода, который отражает как ожидаемый убыток, понести который вероятно в ходе обычной деятельности, так и непредвиденные убытки, представляющие собой оценку наибольших фактических убытков на основании статистических моделей.

В моделях используются значения вероятностей, полученные из прошлого опыта и скорректированные с учетом экономических условий. Банк также моделирует «стресс-тесты», которые будут иметь место в случае наступления событий, считающихся маловероятными.

Мониторинг и контроль рисков, главным образом, основывается на установленных Банком лимитах. Такие лимиты отражают стратегию ведения деятельности и рыночные условия, в которых функционирует Банк, а также уровень риска, который Банк готов принять, при этом особое внимание уделяется отдельным отраслям. Кроме этого, Банк контролирует и оценивает свою общую способность нести риски в отношении совокупной позиции по всем видам рисков и операций.

Для целей управления рыночным риском (связанным как с торговыми операциями, так и с неторговой деятельностью) отчет о финансовом положении Банка был условно разделен на две части: Банковский (неторговый) портфель и Торговый портфель.

Торговый портфель включает принадлежащие Банку финансовые инструменты, которые намеренно удерживаются для перепродажи в короткие сроки и (или) приобретены Банком с целью получения выгоды в краткосрочной перспективе от фактических и (или) ожидаемых расхождений между ценой их покупки и продажи.

Банковский (неторговый) портфель включает все активы и обязательства, за исключением активов и обязательств в составе Торгового портфеля, финансовых активов и финансовых обязательств, а также договорных и условных финансовых обязательств.

Разделение на портфели отражает не только разделение статей отчета о финансовом положении, но также рисков и лимитов по ним. В рамках Банковского (неторгового) портфеля все рыночные риски минимизированы.

Информация, полученная по всем видам деятельности, изучается и обрабатывается с целью анализа, контроля и раннего обнаружения рисков. Ежемесячно такая информация предоставляется Правлению и Комитетам по рискам. Ежеквартально Комитет по аудиту получает подробный отчет о рисках, в котором содержится вся необходимая информация для оценки всех рисков, которым подвержен Банк, и принятия соответствующих решений.

Для всех уровней Банка составляются различные отчеты о рисках, которые распространяются с тем, чтобы обеспечить всем подразделениям Банка доступ к обширной, необходимой и актуальной информации.

В рамках управления рисками Банк использует производные и другие инструменты для управления позициями, возникающими вследствие изменений в процентных ставках и обменных курсах.

Банк активно использует обеспечение для снижения своего кредитного риска (дополнительная информация раскрыта ниже).

Концентрации риска возникают в случае, когда ряд контрагентов осуществляет схожие виды деятельности, или контрагенты обладают аналогичными экономическими характеристиками, которые в результате изменения в экономических, политических и других условиях оказывают схожее влияние на способность этих контрагентов выполнить договорные обязательства. Концентрации риска отражают относительную чувствительность результатов деятельности Банка к изменениям в условиях, которые оказывают влияние на определенную отрасль или географический регион.

Для того чтобы избежать чрезмерных концентраций риска, политика и процедуры Банка включают в себя специальные принципы, направленные на поддержание диверсифицированного портфеля. Осуществляется управление установленными концентрациями риска.

Группа классифицирует внеоборотные активы в качестве предназначенных для продажи, если возмещение их балансовой стоимости планируется преимущественно в результате сделки реализации, а не в ходе их использования. Для этого внеоборотные активы должны быть доступны для немедленной продажи в их нынешнем состоянии на тех условиях, которые являются обычными, типовыми условиями продажи таких активов, при этом их продажа должна характеризоваться высокой степенью вероятности.

Высокая вероятность продажи предполагает твердое намерение руководства Банка следовать плану реализации внеоборотного актива; при этом необходимо, чтобы была начата программа активных действий по поиску покупателя и выполнению такого плана. Помимо этого, внеоборотный актив должен активно предлагаться к реализации по цене, являющейся обоснованной с учетом его текущей справедливой стоимости, и, кроме этого, отражение продажи в качестве завершенной сделки должно ожидаться в течение одного года с даты классификации внеоборотного актива в качестве предназначенного для продажи.

Группа оценивает активы, классифицируемые как предназначенные для продажи, по наименьшему из значений балансовой стоимости и справедливой стоимости за вычетом расходов по продаже. В случае наступления событий или изменений обстоятельств, указывающих на возможное обесценение балансовой стоимости активов (или группы выбытия), Группа отражает убыток от обесценения при первоначальном, а также последующем списании их стоимости до справедливой стоимости за вычетом расходов по продаже.

Убытки от обесценения признаются в отчете о совокупном доходе по мере их понесения в результате одного или более событий ("событий убытка"), произошедших после первоначального признания финансового актива и влияющих на величину или временные сроки расчетных будущих денежных потоков, которые связаны с финансовым активом или с группой финансовых активов и которые можно оценить с достаточной степенью надежности. В случае если, по мнению Группы, отсутствуют объективные признаки обесценения индивидуально оцененного финансового актива (независимо от его существенности), этот актив включается в группу финансовых активов с аналогичными характеристиками кредитного риска и оценивается в совокупности с ними на предмет обесценения. Основными факторами, которые Группа принимает во внимание при рассмотрении вопроса об обесценении финансового актива, являются его просроченный статус и возможность реализации залогового обеспечения, при его наличии.

Ниже перечислены основные критерии, на основе которых определяется наличие объективных признаков убытка от обесценения:

• просрочка любого очередного платежа, за исключением тех случаев, когда несвоевременная оплата объясняется задержкой в работе расчетных систем или иными обоснованными причинами, препятствующими осуществлению регулярных выплат заемщиком;

• заемщик испытывает существенные финансовые трудности, что подтверждается финансовой информацией о заемщике, находящейся в распоряжении Группы (задержка в погашении процентов и основной суммы долга другим банкам, необоснованные просьбы со стороны заемщика о пересмотре условий кредита);

• заемщику грозит банкротство или другая финансовая реорганизация, или у Группы имеется информация о наличии фактов, которые могут привести к банкротству заемщика (действующие решения суда, значительные убытки, чистый отток денежных средств, форс-мажорные обстоятельства);

• существует негативное изменение платежного статуса заемщика, обусловленное изменениями национальных или местных экономических условий, оказывающих воздействие на заемщика (изменения действующего законодательства, способные привести к сокращению рынка, на котором работает заемщик, или к увеличению налогового бремени, применению к заемщику особых мер, или введение регулирующими органами ограничения в отношении уровня маржи);

• стоимость обеспечения существенно снижается в результате ухудшения ситуации на рынке, или заемщик частично/полностью утратил обеспечение, не покрытое страховым полисом, или страховая компания отказывает в выплате страхового возмещения.

В целях коллективной оценки на предмет обесценения финансовые активы группируются на основе сходных характеристик кредитного риска. Эти характеристики имеют значение при оценке будущих потоков денежных средств для групп таких активов и свидетельствуют о способности дебиторов погасить все причитающиеся суммы в соответствии с договорными условиями, действующими в отношении оцениваемых активов.

Будущие потоки денежных средств по группе финансовых активов, которые совокупно оцениваются на предмет обесценения, определяются на основе договорных денежных потоков, связанных с данными активами, и на основе имеющейся у руководства статистики об объемах просроченной задолженности, которая возникнет в результате свершившихся событий убытка, а также об успешности взыскания просроченной задолженности.

Статистика прошлых лет корректируется на основании текущих наблюдаемых данных для отражения воздействия текущих условий, которые не повлияли на предшествующие периоды, а также для устранения эффекта прошлых событий, не существующих в текущем периоде.

Убытки от обесценения всегда признаются путем создания резерва в размере, необходимом для снижения балансовой стоимости актива до текущей стоимости ожидаемых денежных потоков (которая не включает в себя будущие убытки по кредиту, которые в настоящее время еще не были понесены), дисконтированных с использованием первоначальной эффективной процентной ставки по данному активу. Расчет дисконтированной стоимости ожидаемых денежных потоков от обеспеченного финансового актива включает денежные потоки, которые могут возникнуть в результате вступления кредитора во владение имуществом должника, за вычетом затрат на получение и продажу обеспечения, независимо от степени вероятности вступления кредитора во владение имуществом должника.

Если в последующем периоде сумма убытка от обесценения снижается, и это снижение может быть объективно отнесено к событию, наступившему после признания обесценения (как, например, повышение кредитного рейтинга дебитора), ранее отраженный убыток от обесценения восстанавливается посредством корректировки созданного резерва через прибыль или убыток.

Активы, взыскание которых невозможно, списываются за счет сформированного резерва под обесценение в следующих случаях:

• после завершения всех необходимых процедур, совершенных с целью возмещения стоимости актива и определения окончательной суммы убытка. В их состав входят как процедуры, предусмотренные законодательством, так и возникающие в ходе обычной деятельности или в результате заключенных соглашений;

• взыскание задолженности экономически нецелесообразно в связи с ее незначительным объемом.

Группа прекращает признавать финансовые активы, когда эти активы погашены или права на денежные потоки, связанные с этими активами, истекли, или Группа передала права на денежные потоки от финансовых активов или заключила "транзитное" соглашение о перечислении полученных денежных потоков, и при этом также передала по существу все риски и выгоды, связанные с владением этими активами, или не передала и не сохранила по существу все риски и выгоды, связанные с владением этими активами, но утратила право контроля в отношении данных активов. Контроль над активом сохраняется, если контрагент не имеет практической возможности полностью продать актив несвязанной третьей стороне без дополнительных ограничений на продажу.

Группа регулярно анализирует свой кредитный портфель на предмет обесценения. При определении того, следует ли отражать убыток от обесценения в консолидированном отчете о совокупном доходе, Группа применяет суждения о наличии наблюдаемых данных, свидетельствующих об измеримом снижении расчетных будущих денежных потоков по кредитному портфелю, прежде чем может быть обнаружено такое снижение по отдельному кредиту в данном портфеле. Признаки обесценения могут включать поддающиеся измерению данные, свидетельствующие о негативном изменении платежного статуса заемщиков в группе или национальных или местных экономических условий, связанных с невыполнением обязательств по активам в группе. Для прогнозирования будущих потоков денежных средств руководство применяет оценки на основе данных об убытках прошлых лет по активам, имевшим характеристики кредитного риска и объективные признаки обесценения, аналогичные тем, которые имеются у активов в портфеле. Исходя из имеющегося опыта, Группа использует свое субъективное суждение при корректировке наблюдаемых данных применительно к группе кредитов или дебиторской задолженности для отражения текущих обстоятельств.

Обязательства кредитного характера.

Основной целью данных инструментов является подтверждение готовности предоставления финансовых ресурсов клиентам Группы в случае необходимости. Гарантии и резервные аккредитивы, представляющие собой безотзывные обязательства Группы осуществлять платежи в случае неисполнения клиентом своих обязательств перед третьими сторонами, обладают таким же уровнем кредитного риска, что и кредиты. Документарные и коммерческие аккредитивы, представляющие собой выданные Группой от имени клиента письменные обязательства, позволяющие третьей стороне получать от Группы финансирование в определенных пределах в соответствии с оговоренными условиями, обеспечиваются соответствующими поставками товаров, к которым они относятся или денежными депозитами, и поэтому сопряжены с меньшим риском по сравнению с прямыми кредитами.

Обязательства по предоставлению кредитов представляют собой неиспользованную часть кредитов, гарантий или аккредитивов. Группа потенциально подвержена убыткам в отношении кредитного риска по обязательствам по предоставлению кредитов в сумме, равной общей сумме неиспользованных обязательств.

Тем не менее, вероятная сумма убытков меньше общей суммы неиспользованных обязательств, так как большая часть обязательств Группы кредитного характера связана с соблюдением клиентами определенных стандартов кредитования. Группа контролирует срок, оставшийся до погашения обязательств кредитного характера, так как обычно более долгосрочные обязательства имеют более высокий уровень кредитного риска, чем краткосрочные обязательства.

Риск ликвидности – это риск того, что Группа не сможет выполнить свои обязательства по выплатам при наступлении срока их погашения в обычных или непредвиденных условиях. С целью ограничения этого риска

руководство обеспечило доступность различных источников финансирования в дополнение к существующей минимальной сумме банковских вкладов. Руководство также осуществляет управление активами, учитывая ликвидность, и ежедневный мониторинг будущих денежных потоков и ликвидности. Этот процесс включает в себя оценку ожидаемых денежных потоков и наличие высококачественного обеспечения, которое может быть использовано для получения дополнительного финансирования в случае необходимости.

Группа также заключила соглашения о кредитных линиях, которыми она может воспользоваться для удовлетворения потребности в денежных средствах. Помимо этого Группа разместила обязательный депозит в Центральном банке Российской Федерации, размер которого зависит от уровня привлечения вкладов клиентов.

В основном ликвидность оценивается и управляется Группой на уровне Банка, опираясь на соотношения чистых ликвидных активов и обязательств клиентов в рамках нормативов, установленных ЦБ РФ, а также на стресс-тестирование.

Группа осуществляет активное управление уровнем достаточности капитала с целью защиты от рисков, присущих ее деятельности. Достаточность капитала Группы контролируется с использованием, помимо прочих методов, принципов и коэффициентов, установленных Базельским соглашением по капиталу 1988 года, и нормативов, принятых ЦБ РФ при осуществлении надзора за Группой.

В течение прошлого года Группа полностью соблюдала все внешние установленные требования в отношении капитала.

Основная цель управления капиталом для Группы состоит в обеспечении соблюдения Группой внешних требований в отношении капитала и поддержании высокого кредитного рейтинга и нормативов достаточности капитала, необходимых для осуществления деятельности и максимизации акционерной стоимости.

Группа управляет структурой своего капитала и корректирует ее в свете изменений в экономических условиях и характеристиках риска осуществляемых видов деятельности. В целях поддержания или изменения структуры капитала Группа может скорректировать сумму дивидендов, выплачиваемых акционерам, вернуть капитал акционерам или выпустить долевые ценные бумаги. По сравнению с прошлыми годами в целях, политике и процедурах управления капиталом изменений не произошло.

Норматив достаточности капитала по Базельскому соглашению 1988 года.

Группа применяет рекомендации, изложенные Базельским комитетом по банковскому надзору в "Отчете о международной конвергенции оценки капитала и стандартов по капиталу: Обновленная структура" ("Базель II") в июне 2006 года.

Группа использует следующие методы, установленные Базельским соглашением II:

• Минимальные требования к размеру собственных средств в отношении принимаемого кредитного риска рассчитываются с использованием стандартизированного подхода, основанного на внешних рейтинговых оценках;

• Минимальные требования к размеру собственных средств в отношении принимаемого рыночного риска рассчитываются с использованием метода стандартизированного измерения как сочетание риска изменения процентной ставки, фондового риска и валютного риска, в соответствии с предписанными моделями. Основная структура требований "Дополнения о рыночном риске", выпущенного в 1996 году, осталась неизменной. Применяемые модели приведены в соответствие с методологией, действующей в рамках стандартизированного подхода, использующегося в отношении кредитного риска;

• Минимальные требования к размеру собственных средств в отношении принимаемого операционного риска рассчитываются с использованием базового индикативного подхода. Таблица 7.

Риски

|

31.12.2011г. |

31.12.2012г. |

|

|

Капитал 1-го уровня Капитал 2-го уровня |

16564 6954 |

17746 1606 |

|

Нормативный капитал |

23518 |

19352 |

|

Взвешанные риски: Кредитный риск Рыночный риск Операционный риск |

75824 4785 14322 |

71331 2279 11826 |

|

Общий объем взвешанных рисков |

94931 |

85436 |

|

Норматив достаточности капитала 1-го уровня |

17,4% |

20,8% |

|

Норматив общей достаточности капитала |

24,8% |

22,7% |

Выше в таблице указаны риски, влияющие на капитал.

3. Мероприятия по минимизации банкротства

Для любого банка риск ликвидности потенциально угрожает способности банка генерировать денежный поток при сохранении разумной стоимости.

Одним из методов может являться стресс-тестирование. Банку необходимо на регулярной основе проводить стресс-тестирование ликвидности для количественного определения и анализа уровня риска в отношении вероятного возникновения кризиса ликвидности в будущем, а также для подтверждения того, что текущий уровень риска соответствует приемлемому уровню для Банка. Если это не так, то стресс-тестирование ликвидности формирует основу для принятия корректирующих мер или действий по снижению риска в Банке, укрепления буфера ликвидности и корректировки профиля Банка по ликвидности таким образом, чтобы он соответствовал приемлемому уровню с точки зрения рисков. Это должно гарантировать, что Банк сможет выполнить свои платежные обязательства в кризисных ситуациях, в период «выживания», не прибегая к мерам, которые могут нанести ущерб франшизе Банка. Фактически, руководство Банка получает дополнительное время для того, чтобы решить, в соответствии со своим планом фондирования/финансирования в непредвиденных обстоятельствах, какие дополнительные меры необходимо принять, чтобы сохранить ликвидность банка в долгосрочной перспективе. Соответственно, результаты стресс-тестирования Банка также играют ключевую роль при разработке планов на случай возникновения непредвиденных ситуаций, а также при определении стратегии и тактики Банка в обстоятельствах кризиса ликвидности.

Стресс-тестирование определяет дальнейшие действия Банка по финансированию в непредвиденных обстоятельствах. Этот шаг относится к урегулированию кризиса ликвидности, устанавливает процедуры по восполнению нехватки наличных средств в чрезвычайных ситуациях и распределяет соответствующие задачи и обязанности. Гарантия быстрого принятия решения, наличия у сотрудников, ответственных за принятие решений, быстрого доступа к оперативной и подробной информации по ликвидности, а также возможности быстрого осуществления диверсифицированного комплекса эффективных мер по финансированию в непредвиденных обстоятельствах помогают банку выиграть время и обдумать круг возможных мер для защиты ликвидного положения банка.

План фондирования-финансирования Банка на случай непредвиденного развития событий разрабатывается на основе проведенных стресс-тестов по ликвидности. Он отражает стратегию Банка в кризисной ситуации, устанавливает процедуры по устранению разрывов ликвидности в кризисной ситуации, определяет соответствующих ответственных лиц и распределяет их задачи в кризисной ситуации. Данный план обеспечивает быстроту принятия решений, а также своевременный доступ лиц, принимающих решения, к подробной информации о ликвидности. Кроме того, различные жизнеспособные меры для решения непредвиденной проблемы ликвидности могут быть приняты быстро, а у Банка в распоряжении будет больше времени для обдумывания способов укрепления ликвидности Банка.

Стресс-тестирование ликвидности и план фондирования (финансирования) при возникновении непредвиденных обстоятельств являются неотъемлемой частью «Рациональной практики управления ликвидностью в банковских организациях» Базельского комитета по банковскому надзору, которая называется «Принципы рационального управления риском ликвидности и надзора». Важность проведения стресс-тестов по ликвидности также отмечается в документе Базельского комитета: «Базель III: Международный контекст для измерения ликвидности, применения стандартов и мониторинга».

Стресс-тестирование ликвидности и создание планов по фондированию-финансированию на случай непредвиденных событий, признаются передовой отраслевой практикой, наряду с другими мерами, включенными в документ «Принципы управления риском ликвидности».

Стресс-тестирование – комплексный процесс, учитывающий массу нюансов. Учитывая применение порядка отработанных подходов, в каждом государстве стресс-тестирование походит субъективно к проблемам, обусловливаемый различными позывами. За рубежом стресс-тестирование свободно применяется повсеместно в кредитных организациях, помогая риск - менеджменту. Подходя глобально к после кризисных проявлений на макроуровне, проявляются два типа стрессовых результатов – предугадываемые и непредугадываемые.

Предугадываемые модификации случаются реальными и попадающиеся под количественный анализ факторами (например, трансформация процентов по кредитам, объединенная денежно-кредитной политикой). Непредугадываемые (непредсказуемые) трансформации, возможно, вызываться внезапными результатами, быстрыми экономическими процессами, формированием новейших типов прямых и обратных экономических отношений. Количественное моделирование непредсказуемых результатов не может быть проведено привычными методами эконометрики, решение этой проблемы требует разработки других методов и алгоритмов. Указанные полномочия находятся у Центрального банка.

Кризисы неодинаково воздействуют на функциональность разных кредитных организаций, многообразны стратегии преодоления таких кризисов. Однако, несмотря на многообразие можно с уверенностью отметить аналогичные черты. Допустим если анализировать воздействие кризисов в России на ресурсную основу кредитных организаций за последние десятилетие, то бесспорен, к примеру, менее интенсивный перевод вложений клиентов из частных кредитных организаций и перевод в кредитные организации с государственным капиталом, таких как Сбербанк. Это говорит о том, что при моделировании стресса кредитные организации можно распределить на сферы, в пределах коих влияние кризиса будет иметь аналогичные результаты. Применение способов распределения кредитных организаций на сферы, обладающие совокупные признаки в ответах на стрессовые свершения, можно также анализировать как начальную стадию в течение разделения результатов кризиса макроэкономической, глобальной степени банковского сектора на микроуровень, каждого банка в отдельности, что очень существенно при составлении макромодели. Формирование начальной экономической модели возлегается на Центральный банк России. При существовании подобной начальной модели кредитные организации обладают вероятностью применения стресс-тестирования в риск-менедженте у себя. Большинство крупных банков, в том числе Сбербанк, уже используют элементы стресс-тестрования. В практике российских банков стресс-тестирование обычно используется для кредитного риска (рис.1)

Информация о рынке, экономики, финансовом секторе

Модель кредитного риска заемщика

Вероят-ность дефолтов

Модель кредитного риска портфеля

Вероят-ность дефолтов

Корреляция позиций

Рисунок 1. Модель стресс-тестирования

Тем не менее, необходимо брать во внимание, системность и связанность рисков, заменить старую модель стресс-тестирования используемую в Банке, на новую более усовершенствованную, схожую применяемой европейскими кредитными организациями.

На базе, действующей, на сегодняшний момент европейской модели находится применение кластерного анализа. Подобный анализ учитывает свойства появления рисков по сферам экономики и сложные взаимосвязи всевозможных экономических причин. Для установления заключения о создании кредитного портфеля предлагается применять ниже указанную технологию (рис.2).

Рисунок 2. Пошаговая процедура стресс-тестирования

В области показанной модели анализа стремления кредитной организации к кредитному риску должна строится направленность Банка на предоставление кредитов в обстановке кризиса. Модель анализа возможности дефолта кредитозаемщиков в сечении сфер экономики в пределах кластерной модели должна количественно анализировать подчиненность возможности дефолта кредитозаемщиков от макропараметров, таких как цены на нефть, валютные курсы, налоговые ставки и другое. Количественное определение таких взаимоотношений разрешит прогноз утрат по кредитному риску в обстоятельствах трансформации макроэкономических обстоятельств, а также дать оценку вероятного объема до формирования резервов на вероятные утраты по кредитам. Имитационная балансовая модель кредитной организации обязана позволять установить способность Банка защититься от стрессовых ситуаций в обстановках распространения кризисных проявлений. В особенности отправных данных для исчисления модели необходимо использование агрегированный баланс банка, а также стрессовые трансформации в некоторых балансовых статьях, принятые по итогам исчисления указанной модели для Абсолют Банка персонально. Для анализа индивидуальных стрессовых влияний всякой кредитной организации применяется модель «перекачки» ресурсов, модель анализа возможности кредитных организаций к кредитному риску и модель анализ возможности дефолта кредитозаемщиков в детализации сфер экономики.

Модель анализа утрат от банковских рисков обязана оценивать случившиеся вследствие кризиса трансформации в агрегированном балансе Абсолют Банка под влиянием стресса, а также реализовывать подсчет и группировку утрат в капитале, определенных разнообразными банковскими рисками, такими как кредитный, фондовый, валютный и риск потери ликвидности. По результатам агрегирования итогов подобного стресс-тестирования возможно приобрести анализ размахов допустимых утрат в обстоятельствах кризиса и реакцию банковского сектора на стрессовые влияния, а также установить его наиболее чувствительные составляющие. Подобная оценка крайне значим в обстоятельствах стагнации экономики, когда взаимное воздействие всевозможных областей, возможно, привести к мультипликативному эффекту и неоднократно усилить риски. Вследствие этого применение кластерного подхода в стресс-тестировании является наиболее аргументированным. По анализам МВФ применение предоставленной модели европейскими кредитными организациями разрешает уменьшить банковские риски на 7-10%. Необходимо заметить, что для значительного применения указанной выше модели нужно энергичное внимание Центрального Банка России в проектировании основных параметров. В 2008г. Центральный Банк России приступил к вводу политики введения методики стресс-тестирования в банковской сфере, тем не менее, по итогам опроса, проведенным Центральным банком, из всех российских банков на 1 января 2013года указанную технологию используют приблизительно 78%. Абсолют Банка тоже применяет компоненты стресс-тестирования. Однако на сегодняшний день наступила нужда усовершенствования указанного устройства, так как стагнация экономики России и видимое понижение цен на нефть, возможно, негативно отразиться не только лишь на нефтегазовой сферы, а и на тех сферах, которые прямо или опосредованно объединены с ней, то есть имеют отношение к системным. Для анализа подобных рисков очень годится как раз, предлагаемый кластерный подход.

Кластерный подход – как модель конкуренции, основа управления конкурентоспособностью на макроуровне. Многомерная статистическая процедура, осуществляющая сбор данных, которые содержат информацию о выборке объектов, и далее упорядочивающая объекты в относительно однородные группы.

Таблица 9.

Экономический эффект от внедрения мероприятия

|

Показатель |

Намеченные мероприятия |

Экономический эффект |

|

|

До проведения мероприятия, млн. руб. |

После проведения мероприятия, млн. руб. |

||

|

Прибыль |

Меры по снижению кредитного риска и банкротства |

1 182 |

2 364 |

Прибыль будет составлять 2 364 млн. руб.

Кредитные риски самые весомые из всех рисков. Необходим тщательный и частый анализ этого риска.

Обеспечение высокого качества выдаваемых кредитов достигается путём осуществления:

- комплексного анализа всех факторов риска, вязанных с предоставлением кредитов Заемщикам.

- целевой ориентации на определенную группу заемщиков.

Банк ориентируется в первую очередь на клиентов, получающих стабильный доход от своей текущей деятельности, достаточный для обслуживания своих обязательств.

Контроль за долей просроченных платежей начинается с рассмотрения заявки заемщика на кредит.

Банку необходимо осуществлять управление кредитными рисками по следующим направлениям:

- ограничение кредитного риска за счет действующей в банке системы лимитов на принятие решений, на концентрацию кредитных рисков, на отдельных заемщиков; такие лимиты регулярно пересматриваются структурным подразделение по управлению рисками Банка, утверждаются Кредитным комитетом и соответствуют нормативам, установленным Банком России;

- покрытие кредитных рисков за счет принимаемого обеспечения и его страхования, взимания адекватной платы за кредитный риск и формирования резервов на возможные потери по ссудам;

- контроль уровня кредитных рисков за счет оценки кредитного риска, принимаемого Банком на контрагента, а также в рамках регулярного мониторинга состояния кредитного портфеля, отдельных клиентов, сделок и залогового имущества (в том числе с использованием системы ранжирования заемщиков);

- предупреждение кредитного риска на стадии рассмотрения кредитных заявок, а также за счет принятия своевременных мер при выявлении факторов кредитного риска в ходе мониторинга.

Необходима реализация мер по усилению системы управления кредитным риском:

- ряд изменений в организацию кредитного процесса в Банке: разделены кредитные процессы клиентов крупного и среднего бизнеса, а также кредитные процессы в региональных подразделений Банка (в частности, по крупному бизнесу в работа над кредитной заявкой ведется проектной командой), пересмотрены и детализированы функции Кредитного подразделения, оптимизирована работа подразделений Банка с документами клиента (введен единый ресурс, на котором размещаются документы, предоставленные клиентом), сокращен объем предоставляемых клиентом документов и перечень обязательных экспертиз, что в целом привело к сокращению сроков от момента инициирования сделки до принятия решения по сделке;

- новый подход к установлению лимитов кредитного риска на банки и небанковские кредитные организации;

- валидация используемой в Банке рейтинговой системы;

- одобрена методика стресс-тестирования кредитного портфеля Банка;

- усовершенствованы подходы к управлению отраслевыми, региональными и страновыми рисками;

- подходы по оценке рисков концентрации;.

- дальнейшее развитие система ценообразования по сделкам с

кредитным риском - при определении премий за кредитный риск принимается во внимание величина регулятивного капитала, аллокируемого под сделку;

- расширение полномочий Малого кредитного комитета;

Мониторинг – как инструмент управления рисками подразумевает расчет величины риска, изучение ее динамики во времени и анализ причин изменения на регулярной основе. Банком проводится регулярный мониторинг как на уровне заемщиков (финансовое положение, платежная дисциплина, страхование залогового имущества), продуктов (уровень дефолтов доходность, достаточность резервов и фондов), так и в целом макроэкономической ситуации.

Комиссия по мониторингу кредитных сделок получила полномочия на принятие решений по приостановлению заключения новых кредитных сделок в рамках лимитов и на приостановление выдачи кредитных средств по заключенным кредитным сделкам (при наличии выявленных факторов кредитного риска).

В процессе управления кредитным риском Банку необходимо применяет различные инструменты:

Лимитирование – подразумевает установление ограничений на величину кредитного риска (продукт, уровень риска на заемщика и т.п.) и их последующий контроль. Величина лимита отражает готовность банка принимать на себя отдельный риск, но при этом не превысить потребностей бизнес-подразделения.

Допустим, лимит на совокупность ссуд по группам установлен 4%.

Таблица 8.

Лимит на совокупность ссуд

|

Группы риска |

2010г., % |

2011г., % |

2012г., % |

|

I |

19,05 |

22,23 |

20,27 |

|

II |

79,38 |

76,67 |

77,80 |

|

III |

0,74 |

0,80 |

1,67 |

|

IV |

0,55 |

0,00 |

0,00 |

|

V |

0,28 |

0,30 |

0,27 |

|

Итого |

100 |

100 |

100 |

Доля просроченных кредитов (V категория качества – отсутствует случайность возврата ссуд), низкие показатели в 2012г. равна 0,26%, это подтверждает эффективное управление кредитным портфелем. Ссуды IV группы качества отсутствуют, а с III в 2012г. 1,67% - повышается, что требует пристального внимания со стороны ответственных за анализ финансового положения заемщиков.

Залог–в своей кредитной политике банк придерживается принципа обязательности залогового обеспечения по ссудам. Благодаря этому, уровень взыскания безнадежных ссуд и качество кредитного портфеля находятся на приемлемом уровне.

Резервирование–на регулярной основе банк формирует фонды, равные ожидаемым потерям по портфелю в будущем. Благодаря резервированию, Банк заранее прогнозирует свои потери, что позволяет адекватно оценивать качество кредитного портфеля и предусмотреть будущие убытки за счет текущих доходов.

Норма банковского резерва устанавливается центральным банком и рассчитывается:

Норма резерва = (обязательные резервы / привлеченные средства) х 100%

Возьмем норму резервирования в 20%. Клиент вносит депозит 10 млн. руб., значит после формирования резервного фонда 2 млн. руб. , у банка в распоряжении остается 8 млн. руб. для предоставлению в кредит. Значит вместо 10 млн. уже 18 млн. руб., хотя 10млн. руб. в любой момент могут забрать. Если же клиетн расплатится с контрагентом, а тот положит эти 8 млн. руб. в банк в котором обслуживается, то этот банк после формирования своего резерва размером в 1,6 млн. руб., сможет прокредитовать на 6,4 млн. руб. То есть круговорот не в 10 млн. руб., а 10 + 8 + 6,4 = 24,4 млн. руб. И так продолжается пока выдаваемый кредит может иметь смысловую сумму. Т. о. получается банковский мультипликатор:

банковский мультипликатор = 1 / норма резервирования,

В данном случае: 1 / 0,2 = 5, это значит, что начальные 10 тыс. руб. могут увеличиться до 50 млн. руб.

Диверсификация–метод контроля риска путем подбора активов, доходы по которым слабо коррелируют между собой. Например, банк формирует свой кредитный портфель за счет ссуд разным категориям заемщиков: физические лица, корпоративные клиенты, малые и средние предприятия.

Одной из ключевых задач, стоящих перед Банком, необходима диверсификация фондирования с целью минимального использования ресурсов Группы Кей-Би-Си. Помимо успешного привлечения пассивов от всех категорий клиентов, Банку нужно воспользовался благоприятной рыночной конъюнктурой и выти на российский рынок привлечения средств, разместив в отчетном периоде облигационный займ.

Для сокращения и минимизации рисков относят:

- гарантийность и поручительство;

- залоговые;

- страхование кредитов и депозитов;

- необходимое обследование клиента, его кредито- и платежеспособности;

- дисконтирование ссуд;

- кредитование на консорциальной основе;

- снижение размеров выдаваемых кредитов одному заемщику; другие.

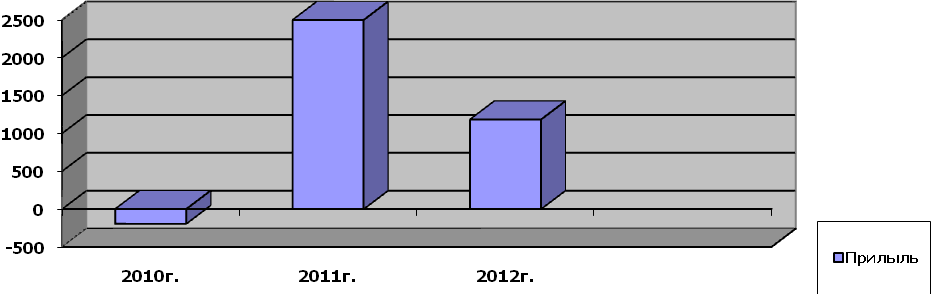

Учитывая, что возникал убыток, а прибыль имеет тенденцию к снижению.

Таблица 8.

Прибыль

|

2010г. |

2011г. |

2012г. |

|

- 194 |

2 497 |

1 182 |

Графически ниже изображена прибыль за три года.

Рисунок 3. Прибыль

После ряда мероприятий, Банку можно надеяться на увеличение прибыли и рассчитать экономический эффект.

Таблица 23

Общий экономический эффект

|

Мероприятия |

Экономические показатели эффекта, млн. руб. |

|

Реинжениринговый подход по управлению финансовыми рисками |

5 120 |

|

Диверсификация кредитной линии |

20 550 |

|

Более углубленный анализ кредитоспособности заемщиков |

15 220 |

|

Всего |

40 890 |

Ниже на рисунке изображен наглядно эффект.

Всего 40 890

Диверсификация кредитной линии

20 550 млн. руб.

Углубленный анализ кредитоспособности заемщиков 15 220 млн. руб.

Реинжениринговый подход – 5120 млн. руб.

Рисунок 4. Экономический эффект

Необходимые ориентации на более консервативный и низкорисковый клиентский сегмент Банк повысят качество собственных активов. Результатом этого решения будут, являются высокие показатели прибыльности, которые позволят Банку занять достойное место среди российских банков по показателям прибыльности бизнеса.

Для диагностики и предупреждения банкротства необходимо прододить финансовый анализ с переодичностью 1 раза в месяц.

С целью повышения собственной эффективности и финансовой устойчивости Банку необходимо проводить масштабную работу по переориентации своей стратегии и внесении изменений в организационную структуру. Основами новой стратегической модели бизнеса Банка являются:

- фокусирование на реализации новой операционной модели, переход от продуктового подхода к клиентскому и построение долгосрочных отношений с клиентами;

- определение основных продуктовых ниш, в которых будут концентрироваться усилия;

- увеличение доли продаж комиссионных продуктов;

- наращивание объемов кросс-продаж и показателей эффективности персонала;

- концентрация усилий на развитии в наиболее перспективных с точки зрения бизнеса Банка регионах;

- повышение качества управления рисками;

- сохранение высокого качества обслуживания в соответствии с ведущими мировыми и европейскими стандартами.

На сегодняшний день в Банке практически полностью завершена перестройка основных бизнес-процессов и операционной модели, в соответствии с которыми в дальнейшем Банк будет концентрироваться на построении долгосрочных отношениях с клиентами, предлагая каждой категории клиентов, как в корпоративном, так и в розничном бизнесе полный цикл необходимых для них банковских услуг и сервисов. Банк выбрал приоритетные для себя направления бизнеса и принял решение фокусироваться на их развитии, отказавшись от тех бизнес-направлений, которые в меньшей степени востребованы его целевой аудиторией. Аналогичным образом, банк принимал решение о дальнейшем развитии бизнеса в регионах, выйдя и продав портфели в неприоритетных регионах и инвестировав эти средства на более активное развитие в оставшихся 15-ти ключевых регионах. Организационная структура Банка также претерпела ряд изменений, которые повысили ее эффективность. Система управления была глобализирована, перестроена модель управления сетью, а команда топ-менеджмента - усилена экспатами, обладающими богатым европейским и международным опытом работы.

Заключение

Комплекс методик по анализу эффективности существующей рисковой политики предполагает: анализ групп заемщиков, оценку перспектив отрасли, выявление прочих отраслей экономики, являющихся перспективными, и обозначение приоритетов в кредитовании, анализ финансового положения заемщика, анализ экономических показателей в стране в целом, корректировку существующей репутационной политики банка и прогнозирование ее состояния в соответствии с новыми показателями. Подсистема динамического моделирования предполагает выдачу рекомендаций для принятия решения в зависимости от развития сценария.

Деятельность Группы связана с рисками. Группа осуществляет управление рисками в ходе постоянного процесса определения, оценки и наблюдения, а также посредством установления лимитов риска и других мер внутреннего контроля. Процесс управления рисками имеет решающее значение для поддержания устойчивости Группы, и каждый отдельный сотрудник Группы несет ответственность за риски, связанные с его или ее обязанностями. Группа подвержена кредитному риску, риску ликвидности и рыночному риску, который, в свою очередь, подразделяется на риск, связанный с торговыми операциями, и риск, связанный с неторговой деятельностью. Группа также подвержена операционному риску.

Процесс независимого контроля за рисками не относится к рискам ведения деятельности, таким, например, как изменения среды, технологии или изменения в отрасли. Такие риски контролируются Группой в ходе процесса стратегического планирования и при помощи так называемого "сканирования риска".

В планах Банка на перспективу ближайших лет–реализация утвержденной стратегии, достижение плановых показателей и активное наращивание объемов бизнеса, а так же дальнейшая оптимизация бизнес-процессов.

Для Банка сбалансированное управление рисками является одним из основных приоритетов. Таким образом, Банк использует риск-ориентированную бизнес-модель, включающую в себя многоуровневую систему управления рисками, отвечающую как требованиям Центрального Банка РФ, так и рекомендациям ведущих экспертов.

Банк рассматривает управление рисками и контроль за ними как важный аспект процесса управления и осуществления операций, постоянно проводя интеграцию данных функций в корпоративную структуру. Банком установлены внутренние стандарты по уровню прозрачности рисков. Эти стандарты используются Банком в качестве основы для контроля, ограничения и управления рисками.

При управлении рисками Банк руководствуется рекомендациями Банка России и Базельского комитета по банковскому регулированию и надзору. В Банках ведется контроль за следующими основными видами рисков: кредитный риск; страновой риск; рыночный риск, в том числе фондовый, валютный, процентный; риск ликвидности; операционный риск; правовой риск; риск потери деловой репутации (репутационный риск); стратегический риск.

Банки предлагают различные программы страхования при сотрудничестве со страховыми компаниями, либо свои собственные продукты.

Банку необходимо фокусироваться в основном на следующих целях: развитии безрисковых комиссионных продуктов, снижении зависимости от акционеров в части фондирования для повышения устойчивости Банка, а также расширении активной клиентской базы. Для достижения этих целей в розничном блоке Банка была развернута широкая программа по развитию DailyBanking и внедрению принципиально нового для Банка концепта пакетных предложений расчетного бизнеса для частных клиентов. Во второй половине года проект был запущен в массовом секторе, а уже к концу его было продано более 30 000 пакетов услуг. Помимо этого было уделено много внимания повышению эффективности работы розничной сети и усилению продаж кросс-продуктов. В кредитном сегменте Банк не только продолжил активно работать на розничном рынке, но и сумел вернуть себе докризисные позиции в ипотечном и автокредитовании, заняв лидирующие места в рейтингах еще в середине года.

Согласно действующей концепции развития, АКБ «Абсолют Банк» является универсальным банком, ключевыми приоритетами которого являются три основных направления: обслуживание частных клиентов-представителей среднего класса, корпоративных клиентов среднего и умеренно крупного масштаба бизнеса, а также представителей малого бизнеса. Основная задача стратегии развития Банка на текущий момент: повышение доходности при максимальном снижении рисковой нагрузки. При этом во главу угла в своей работе Банк ставит неизменное повышение качества предлагаемых продуктов и услуг и уровня комфорта клиентов, а также использование лучших и передовых технологий.

Политика Банка в области управления рисками базируется на комплексном, едином в рамках всего Банка подходе к организации процесса управления рисками, прежде всего в части идентификации всех существенных рисков, разработки методов и процедур их оценки, снижения (предотвращения) и мониторинга.

Список использованной литературы:

-

- Гражданский кодекс Российской Федерации (действующая редакция, с изменениями, от 2015г.).

- Федеральный закон «О банках и банковской деятельности» от 02.12.1990 г. № 395-1 (с изменениями от 2014г.).- Правовая Система Гарант.

- Федеральный закон РФ «О центральном банке» от 10 июля 2002 года № 86 – ФЗ.

- Федеральный закон РФ «Об акционерных обществах (об АО) » от 26 декабря 1995 года № 208 – ФЗ.

- ФЗ "О несостоятельности (банкротстве)"

- ФЗ "О несостоятельности (банкротстве) кредитных организаций"

- Положение Банка России от 16.12.2003 N 242-П "Об организации внутреннего контроля в кредитных организациях и банковских группах".

- Проект Федерального закона РФ «Об информатизации банковской системы российской федерации с использованием мировой информационной сети Интернет» // СПС Консультант Плюс.

- Заявление Правительства РФ и Банка России от 05.04.2011 "О стратегии развития банковского сектора Российской Федерации на период до 2015 года".

- Письмо Банка России от 23.06.2004 N 70-Т "О типичных банковских рисках". "Вестник Банка России", N 38, 30.06.2004.

- Письмо Банка России от 03.05.2011 N 67-Т "О системном риске расчетной системы". Вестник Банка России. 2011. N 25.

- Абаева Н. П. Классификация банковских услуг / Н. П. Абаева, Л. Т. Хасанова // Финансы и кредит. - 2011. - № 24.

- Балабанов А. И., Боровкова Вик. А., Боровкова Вал. А. Банки и банковское дело. СПб.: Питер, 2010.

- Бизянихин Н.А. Зависимость деловой репутации банка от рисков кредитования "Банковское кредитование", 2013, N 3.

- Бокова Ф. М. Исследование эффективности и качества банковских услуг/Ф. М. Бокова //Инженерный вестник Дона. 2011.Т. 15, № 1.

- Булгаков А., И.Телегин. Управление кредитным риском в коммерческом банке. "Бухгалтерия и банки", 2013, N 3.

- Васильева А.С., Васильев П.А. Особенности потребительского кредитования в России в современных условиях.// Банковское дело.

- Жарковская Е.П. Банковское дело., М.: Омега-Л, 2011.

- Жукова Е. Ф. Банковское законодательство: Учебник / ВЗФЭИ; Под ред. - 3-е изд. - М.: Вузовский учебник: ИНФРА-М, 2011.

- Пашков Р.В. Контроль за совокупным риском. "Внутренний контроль в кредитной организации", 2012, N 3.

- Плисецкий Д.Е. О классификации банковских активов по уровню кредитного риска / Д.Е. Плисецкий // Банковское дело. - 2010. - № 11.

- Сарнаков И.В. Потребительское кредитование в России: теория, практика, законодательство., М.: ИД «Юриспруденция»,2010.

- Татаринова Л.Ю. Банковские риски // Финансы и кредит. – 2009. - №8.

- Тимкин М. Кредитные риски: внутренние модели оценки // БДМ. Банки и деловой мир. – 2010, №1.

- Шевелев Б. Проблемы связанные с управлением процентным риском, "Бухгалтерия и банки", 2013, N 1.

- Нотариальные действия (Виды нотариальных действий).

- Содержание начального образования: состояние и перспективы.

- Преемственность в работе дошкольных образовательных учреждений и школы

- Методологические подходы и их роль в получении научных знаний

- СЕМЕЙНЫЕ КОНФЛИКТЫ И ПСИХОЛОГО-ПЕДАГОГИЧЕСКАЯ КОРРЕКЦИЯ ИХ ВЛИЯНИЯ НА ДЕТЕЙ (Конфликты во взаимодействии родителей и детей)

- ВЛИЯНИЕ СЮЖЕТНО- РОЛЕВОЙ ИГРЫ НА РАЗВИТИЕ ЛИЧНОСТИ ДЕТЕЙ ДОШКОЛЬНОГО ВОЗРАСТА (ИСТОРИЯ ВОЗНИКНОВЕНИЯ РОЛЕВОЙ ИГРЫ В ДОУ))

- Развитие творческих способностей дошкольников в театрализованной деятельности

- Процессор персонального компьютера. Назначение,функции, классификация процессора.

- "Коллектив как фактор развития индивидуальности ребенка"

- Портрет современного школьника

- Исследование готовности детей к школьному обучению (Общая психологическая характеристика детей, поступающих в школу)

- Ценные бумаги (Понятие и роль государственных ценных бумаг)