Теоретические аспекты управления запасами на предприятии

Содержание

Глава 1. Теоретические аспекты управления запасами на предприятии 5

1.1. Сущность и необходимость создания запасов 5

1.2. Цель, задачи и методы управления запасами 6

1.3. Информационные потоки в управлении запасами 11

Глава 2. Анализ управления запасами в ООО «Отель «Мечта» 15

2.1. Организационно-экономическая характеристика ООО «Отель «Мечта» 15

2.2. Анализ соблюдения нормативов запасов 18

2.3. Анализ товарооборачиваемости запасов 23

Глава 3. Управление системой товароснабжения ООО «Отель «Мечта» и пути её совершенствования 27

3.1. Общая характеристика резервов повышения эффективности деятельности ООО «Отель «Мечта» 27

3.2 Минимизация текущих затрат ООО «Отель «Мечта» по обслуживанию товарных запасов 30

список использованных источников 37

Введение

В процессе развития, а также по мере изменения экономических условий все предприятия сталкиваются с необходимостью совершенствования своих экономических структур. При этом предприятия преследуют две основные цели: повысить эффективность использования внутренних ресурсов и адаптироваться к новым внешним условиям. Одной из проблем достижения этих целей является задача повышения эффективности управления запасами предприятия.

На современном этапе российские предприятия пересматривают существующие системы управления, внедряют новые информационные системы управления, проводят реорганизацию бизнеса с помощью современных методов реинжиниринга. Сложившаяся на предприятиях ситуация обусловливает необходимость формирования новых методических основ и разработки практических рекомендаций по построению систем управления запасами, как одного из важнейших условий развития предприятий и системообразующих факторов повышения эффективности производства.

В последнее время предприятия в процессе анализа издержек обращают внимание на скопившиеся за годы работы излишние запасы материальных ресурсов, которые пролеживают на складах, морально и физически устаревают, теряя свою стоимость, и фактически замораживают вложенные в них оборотные средства.

Объектом исследования является ООО «Отель «Мечта», занимающееся гостиничным бизнесом.

Предмет исследования – запасы ООО «Отель «Мечта».

Целью исследования является разработка предложений по совершенствованию управления запасами ООО «Отель «Мечта».

Для достижения поставленной цели сформулированы следующие задачи:

- изучить теоретические основы управление запасами на предприятии;

- проанализировать состояние управления запасами на предприятии;

- разработать предложения по совершенствованию управления запасами на предприятии.

Методологической основой исследования являются учебная и методическая литература, статьи в периодической печати и Интернет ресурсы.

Структурно курсовая работа состоит из введения, трех глав основной части, заключения и списка использованных источников.

Глава 1. Теоретические аспекты управления запасами на предприятии

В производстве под запасами подразумевают находящиеся на разных стадиях производства и обращения продукцию производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс производственного или личного потребления[1].

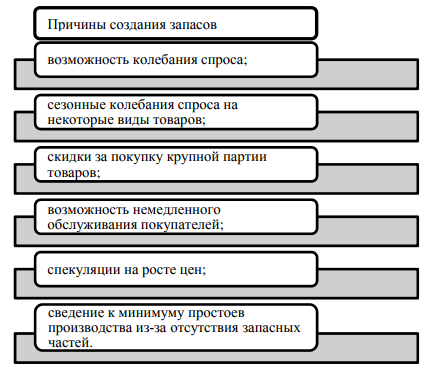

Рассмотрим основные причины, которыми руководствуется предприятие, создавая запасы (рис.1.1).

Рис.1.1. Причины создания запасов[2]

Создание запасов всегда сопряжено с дополнительными финансовыми расходами, будь то создание и содержание запасов или отсутствие необходимого объема запасов (таблица 1.1).

Таблица 1.1 – Затраты, связанные с управлением запасами

|

Затраты, связанные с содержанием |

Затраты, связанные с отсутствием необходимого объема |

|

– отвлечение части финансовых средств на поддержание запасов; |

– потери от простоя производства; |

|

– расходы на содержание специально оборудованных помещений (складов); |

– потеря от упущенной прибыли из-за отсутствия товара на сладе в момент возникновения повышенного спроса; |

|

– оплата труда специального персонала; |

|

|

– дополнительные налоги; |

– потери от закупки мелких партий по более высоким ценам; |

|

– постоянный риск порчи, нереализации просроченного товара, хищения. |

– потеря потенциальных покупателей и др. |

По перечисленным выше причинам предприятия отдают предпочтение созданию запасов, так как в противном случае увеличиваются издержки обращения, т.е. уменьшается прибыль.

Управление запасами - это процесс определения и поддержания оптимального размера запасов, а также обеспечение их финансирования, это важный инструмент управления прибылью[3]. Запасы являются важнейшим элементом оборотных активов предприятия. Абсолютно на любом предприятии существует запасы, которые можно разделить на следующие группы: сырье, материалы и полуфабрикаты; незавершенное производство; готовая продукция.

Следует отметить, что для финансового менеджера предметно-вещностная природа запасов не играет существенной роли, для него важно лишь стоимостное выражение запасов, в которых застаиваются денежные средства в течение технологического (производственного) цикла. Поэтому можно объединить эти, на первый взгляд, разнородные активы в одну группу и рассматривать их в контексте данной тематики.

Построение стратегии в управлении запасами играет огромную роль как в технологическом, так и в финансовых аспектах. Для менеджера финансового отдела запасы представляют собой иммобилизованные средства (средства, отвлеченные из оборота)[4]. Независимо от того, используют ли предприятия какую-либо определенную стратегию по управлению запасами, руководство осознанно или интуитивно пытается следовать принципам управления запасами с целью минимизации издержек. В управлении запасами основное внимание уделяется решению четырех вопросов:

- можно ли оптимизировать управление величиной запасов?

- каков должен быть оптимальный объем заказываемой партии?

- какой объем запасов является минимально необходимым?

- когда следует заказывать очередную партию запасов?

Необходимо заметить, что ни дефицит, ни избыток запасов положительно не отражается на деятельности предприятия. Необходимо найти золотую середину - баланс. Так, дефицит запасов вызывает остановку производства, падение объемов реализации, вследствие чего, предприятие недополучает прибыль. Избыток запасов приводит к увеличению затрат на их хранение, росту налогов на имущество предприятия, недополучению доходов из-за застаивания денежных средств в запасах, и, в следствие чего, может привести к моральному устареванию запасов[5].

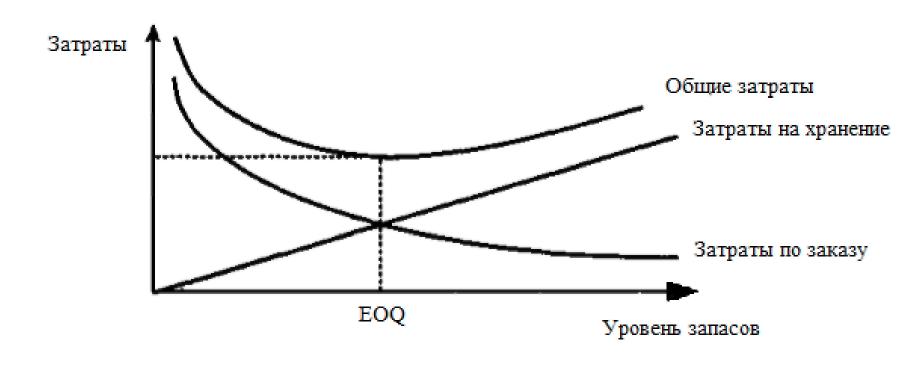

Решение любой оптимизационной задачи начинается с того, что устанавливается целевой критерий. В случае запасов, таким критерием выступают затраты, связанные с поддержанием запасов (затраты по хранению запасов, затраты по размещению и выполнению заказов). Очевидно, что при увеличении количества запасов, растут затраты на их хранение (требуется большая площадь для хранения, возрастают затраты на электроэнергию и т.д.). Стоит отметить, что в отличие от затрат на хранение, общие затраты находятся в прямой зависимости от объемов запасов, чаще всего эта зависимость носит обратный характер (при большем объеме можно получить скидку при заказе крупной партии). Данную зависимость можно отразить с помощью графика (рис.1.1):

Рис. 1.1. Модель оптимальной партии заказа

На основании графика можно вывести модель управления запасами:

График функции общих затрат имеет вид параболы, поэтому, дифференцируя по q и приравнивая к нулю первую производную, можно найти такое значение q, при котором функция достигает минимума. Соответствующая величина называется оптимальной партией заказа (Economic Order Quantity, EOQ). Формула расчета имеет вид:

В рамках данной теории разработаны схемы управления запасами, позволяющие определить уровень запасов, при котором необходимо произвести очередной заказ. Одна из таких схем имеет вид:

RP = MU ⋅ MD

SS = RP - AU ⋅ AD

MS = RP - LU ⋅ LD

Стратегия управления заказами в этом случае следующая. На основе статистики рассчитывают значения исходных факторов системы моделей. Как только уровень запасов опускается до величины RP или ниже, делают заказ на поставку сырья или материалов. Если поставка осуществляется максимально эффективно, то уровень запасов компании может достичь своей максимальной величины MS. Если после совершения заказа ежедневное потребление сырья и материалов достигло максимума, а поставка по каким-либо причинам затянулась, компании приходится использовать страховые запасы, т.е. уровень запасов может опуститься ниже величины SS, а при самых неблагоприятных условиях может быть равен нулю.

Данная модель носит абстрактный характер и имеет ряд условностей. Однако дает общую логическую основу для управления запасами на предприятии. На практике системы управления запасами могут быть разделены на две группы. Классифицирующим признаком выступает использование того или иного механизма обновления данных об имеющихся запасах. Первый тип – системы с периодическим обновлением данных о запасе (periodic inventory)[6]. При использовании данной системы производиться фактический подсчет запасов на предприятии, обычно в конце планового периода. Эта система проста в эксплуатации, однако имеет один весомый недостаток – она не учитывает запасы «в пути». Этого недостатка лишена вторая система – система с непрерывным обновлением данных (perpetual inventory). В данной системе операции с запасами фиксируются по мере их происхождения, а также позволяют учитывать запасы «в пути». Для управления запасами может быть использована интегрированная система отчетности с формированием данных для управления запасами[7].

Результатами управления запасами являются: снижение производственных потерь по причине недостатка в запасах; ускорение оборота; максимальное уменьшение излишков ТМЗ; снижение затрат предприятия на хранение ТМЗ; уменьшение потерь от порчи, старения запасов; оптимизация налогообложения.

Особому контролю и ревизии должны подвергаться устаревающие и неходовые товары, которые образую большую часть иммобилизованных средств. Данная практика применяется и в России. При анализе недостач и потерь от порчи ТМЦ, вовремя не списанных с баланса предприятия, необходимо изучить их состав и причины образования, постараться установить конкретных виновников и применить в отношении них штрафные или взыскательные процедуры. Необходимо также проверить и условия хранения ценностей, обеспечить их сохранность по количеству и качеству, проводить инвентаризацию и анализировать ее результаты. Несмотря на то, что рассмотренная модель – стандартная, активно применяется в практиках других стран, ее декомпозиция и анализ полезны. Ее адаптация применительно к российским условиям предполагает осмысление предпосылок, при которых она может давать хорошие результаты, и введение дополнительных условий, которые для базовой модели являются нетипичными, например, повышенного риска несвоевременных поставок или нелинейного характера зависимости затрат на хранение на малых и средних предприятиях от величины партии поставок. Расширение использования подобных моделей на практике предполагает усиление практической ориентации высшего образования[8].

Информационные потоки (ИП) - это поток сообщений в устной, документной и других формах, соответствующий материальному или сервисному потоку в рассматриваемой логистической системе, и предназначенный в основном для реализации управляющих функций[9].

Информационные потоки в сферах производства и товарного обращения являются сопутствующими по отношению к материальному потоку и содержат информацию, необходимую для управления его движением.

В связи с этим важной задачей считается установление причин возрастания роли ИП в современных экономических системах. К данным причинам относится следующее:

- потребителю необходимы сведения о статусе заказа, наличии товара на складе, сроках поставки, в таком случае информация является неотъемлемым элементом обслуживания клиентов;

- наличие полной и надежной информации дает возможность уменьшить потребность в запасах за счет сокращения неопределенности в спросе, тем самым уменьшить общие затраты;

- своевременная информация увеличивает гибкость логистической системы для достижения конкурентных преимуществ.

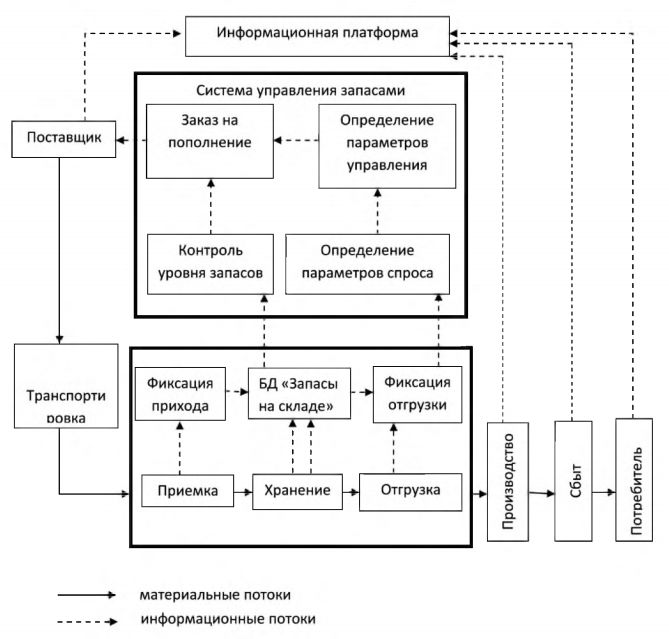

Информационное обеспечение в логистических системах подразумевает своевременность и точность обеспечения информацией лиц, принимающих управленческие решения[10]. Данное обеспечение информацией представлено в модели движения информационного потока при управлении запасами на рис. 1.2.

Это схема организации движения информационных потоков в системе управления, отражающих состояния ресурсного обеспечения производства. Здесь показаны основные элементы, схемы процесса выпуска продукции: поставщики, снабжение, производство, сбыт, потребитель и изображено движение соответствующих информационных потоков.

Информационные потоки направлены к информационной платформе, технические и программные средства которой обеспечивают обработку поступающей информации.

Для управления информационным ресурсом системы управления организуется информационная деятельность в следующих основных направлениях:

- поддержка и развитие информационной системы управления производством;

- выявление и отбор основных источников информации;

- сбор и обработка информации, анализ ее достоверности и значимости;

- выявление тенденций;

- разработка прогнозов и альтернатив поведения предприятия;

Рис.1.2. Модель движения информационного потока при управлении запасами

- принятие управляющих решений для реализации стратегических планов;

- формирование и постоянное обновление базы знаний предпринимательских идей и связанных с ними рисков и др.[11].

Внутри модели представлена структура системы управления запасами. На складе осуществляются операции по физическому перемещению материального потока - приемка, хранение, отгрузка. Данные об этих операция хранятся в виде электронной копии в складском компьютере (база данных «Запасы на складе», данные о приходе и расходе). Система управления осуществляет запрос складского компьютера для получения данных о текущих запасах на момент запроса.

Согласно данным фактических отгрузок определяются параметры спроса на товар данного наименования: интенсивность спроса, законы распределения - функция распределения, плотность распределения, их параметры.

По характеристикам спроса вычисляются значения параметров управления запасами - критический уровень, объем партии заказа и др.

При достижении запасов критического уровня поставщику подается заявка на пополнение запасов. После оплаты, отгрузки заказа поставщиком и транспортировки запасы восстанавливаются.

Таким образом, для результативного использования данных в системе управления организуется информационный ресурс, устанавливающий связь потоков внутренней и внешней информации, а также методов, технологий и средств поиска, обработки и распределения информации для принятия управленческих решений. Активное использование информационного ресурса системы управления дает возможность получить ряд преимуществ в управлении организацией. Обработка оперативной информации на всех этапах управления производственными процессами дает возможность определить оптимальную величину добавления стоимости выпускаемого продукта. Деятельность, связанная с целенаправленным поиском и обработкой данных может содействовать развитию новых технологических знаний, позволяющих уменьшить производственные и коммерческие риски и организовать систему управления запасами таким образом, чтобы уровень запаса не опускался ниже нормы, при это не создавая излишние запасы.

Глава 2. Анализ управления запасами в ООО «Отель «Мечта»

2.1. Организационно-экономическая характеристика ООО «Отель «Мечта»

Общество с ограниченной ответственностью «Отель «Мечта» создано и действует в соответствии с Гражданским кодексом РФ, Федеральным законом «Об обществах с ограниченной ответственностью».

Полное фирменное наименование Общества: на русском языке – Общество с ограниченной ответственностью «Отель «Мечта». Сокращенное фирменное наименование Общества: на русском языке – ООО «Отель «Мечта».

Место нахождения Общества: 603057, г. Нижний Новгород, пр. Гагарина, д. 54. По указанному адресу находится Исполнительный орган Общества (Генеральный директор).

Основным видом деятельности ООО «Отель «Мечта» является предоставление гостиничных услуг (в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД) – деятельность гостиница без ресторана).

Для обеспечения деятельности Общества за счет вклада его Участника образован уставный капитал в размере 100000 рублей. Уставный капитал Общества оплачен Участником Общества полностью денежными средствами.

Организационная структура управления ООО «Отель «Мечта» представлена на рис.2.1. Таким образом, в ООО «Отель «Мечта» используется линейно-функциональная структура управления.

Динамика финансовых результатов деятельности ООО «Отель «Мечта» представлена в табл.2.1.

Выручка ООО «Отель «Мечта» в 2019г. составила 592590 тыс. руб., что на 409170 тыс. руб. больше, чем в 2018г. (темп роста данного показателя составляет 323,08%). Себестоимость проданных товаров в отчетном (2019г.) равна 565865 тыс. руб., удельный вес данного показателя в выручке увеличился на 0,94%.

Генеральный директор

Коммерческий директор

Начальник отдела обслуживания

Главный бухгалтер

Менеджеры по продажам

Администратор

Горничная

Рабочий по комплексной уборке

Старшая горничная

Кассир

Рис.2.1. Организационная структура ООО «Отель «Мечта»

Таблица 2.1 – Анализ основных финансовых показателей ООО «Отель «Мечта» за 2018-2019гг.

|

Наименование показателя |

Сумма, тыс.руб. |

Уд. вес в выручке, % |

Абсол. откл., тыс.руб. |

Темп роста, % |

Откл. по уд. весам |

||

|

2018г. |

2019г. |

2018г. |

2019г. |

||||

|

Выручка (нетто) |

183420 |

592590 |

100,00 |

100,00 |

409170 |

323,08 |

0,00 |

|

Себестоимость |

173428 |

565865 |

94,5524 |

95,4901 |

392437 |

326,28 |

0,94 |

|

Валовая прибыль |

9992 |

26725 |

5,4476 |

4,5099 |

16733 |

267,46 |

-0,94 |

|

Коммерческие расходы |

7991 |

14200 |

4,36 |

2,40 |

6209 |

177,70 |

-1,96 |

|

Прибыль (убыток) от продаж |

2001 |

12525 |

1,09 |

2,11 |

10524 |

625,94 |

1,02 |

|

Проценты к получению |

0 |

4 |

0,00 |

0,00 |

4 |

- |

0,00 |

|

Проценты к уплате |

386 |

2720 |

0,21 |

0,46 |

2334 |

704,66 |

0,25 |

|

Прочие доходы |

0,00 |

0,00 |

0 |

- |

0,00 |

||

|

Прочие расходы |

326 |

787 |

0,18 |

0,13 |

461 |

241,41 |

-0,05 |

|

Прибыль (убыток) до налогообложения |

1289 |

9022 |

0,70 |

1,52 |

7733 |

699,92 |

0,82 |

|

Чистая прибыль (убыток) |

662 |

6857 |

0,36 |

1,16 |

6195 |

1035,80 |

0,80 |

Валовая прибыль ООО «Отель «Мечта» (т.е. прибыль от основного вида деятельности предприятия – перепродажи товаров) составляет 26725 тыс. руб. (темп роста по сравнению с 2018г. – 267,46%).

Сравнительная структура выручки ООО «Отель «Мечта» приведена на рис. 2.2.

|

а) Структура выручки в 2018г. |

б) Структура выручки в 2019г. |

Рис.2.2. Структура выручки ООО «Отель «Мечта» в 2018-2019гг.

Проведем факторный анализ изменения валовой прибыли в зависимости от выручки и удельного веса валовой прибыли в выручке.

Рост валовой прибыли за анализируемый период составил 16733 тыс. руб. Увеличение выручки от продаж товаров на 409170 тыс. руб. привело к росту валовой прибыли на 22258 тыс. руб. Снижение удельного веса (с 5,45% до 4,51%) валовой прибыли в выручке (т.е. рост удельного веса себестоимости реализованных товаров (услуг) в выручке) привело к снижению валовой прибыли на 5525 тыс. руб.

В заключение данного раздела работы остается добавить, что чистая прибыль ООО «Отель «Мечта» возросла по сравнению с прошлым аналогичным периодом (2018г.) на 6195 тыс. руб.; её удельный вес в выручке предприятия увеличился на 0,8%. Именно за счет роста данного показателя и наблюдается общее увеличение собственных средств предприятия, что является для ООО «Отель «Мечта» в целом благоприятной тенденцией.

2.2. Анализ соблюдения нормативов запасов

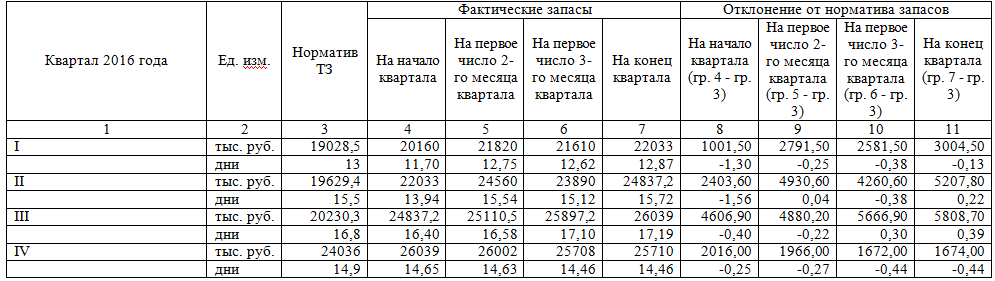

Проверка соблюдения нормативов запасов в действующей оценке по ООО «Отель «Мечта» является первым этапом анализа управления запасами на предприятии (табл. 2.2).

Так как нормативы запасов устанавливаются поквартально, то и их изучение проводится, прежде всего, по каждому кварталу в отдельности. Анализ текущих запасов начинают с сопоставления фактических их размеров с установленными нормативами. Изучение запасов проводят не только в сумме, но и в днях оборота. Для определения запасов в днях необходимо их сумму разделить на объем розничного товарооборота за изучаемый период и умножить на количество дней этого периода. При анализе принято считать в месяце 30 дней, квартале - 90, в году - 360 дней[12]. При изучении фактических запасов по данным за квартал их обычно определяют в днях исходя из товарооборота данного квартала.

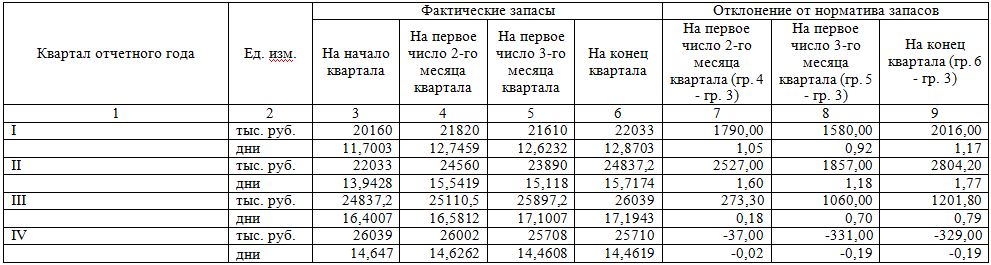

Таблица 2.2 - Проверка соблюдения нормативов запасов в действующей оценке по ООО «Отель «Мечта» за 2019г.

При их анализе по данным за месяц фактические запасы в днях на конец месяца определяют к товарообороту истекшего месяца.

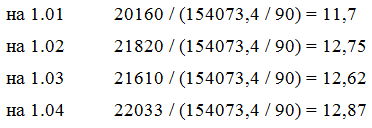

Фактические запасы в первом квартале отчетного года по ООО «Отель «Мечта» составили: на 1.01 — 20190 тыс. руб.; на 1.02 - 21820 тыс. руб.; на 1.03 - 21610 тыс. руб. и на 1.04 - 22033 тыс. руб.

Фактический розничный товарооборот за 2019г. (с поквартальной разбивкой) составляет (тыс. руб.):

|

I квартал |

154073,4 |

III квартал |

136295,7 |

|

II квартал |

142221,6 |

IV квартал |

159999,3 |

Запасы в первом квартале по ООО «Отель «Мечта» составили (в днях):

Оценку состояния запасов следует давать, прежде всего, в днях, т.е. увязывать их размер со степенью выполнения плана и динамикой розничного товарооборота. Норматив запасов (в днях) на первый квартал по ООО «Отель «Мечта» установлен в размере 13 дней. Таким образом, запасы в первом квартале занижены: на 1.02 — на 0,25 дня; на 1.03 – на 0,38 дня; на 1.04 – на 0,13 дня, а на 1.01 они занижены на 1,3 дня.

В процессе анализа устанавливают, как запасы обеспечивают развитие товарооборота и бесперебойное снабжение населения необходимыми товарами; изучают причины выявленных отклонений фактических запасов товаров от установленных нормативов. Такими причинами могут быть: невыполнение или перевыполнение плана товарооборота; невыполнение или перевыполнение плана поступления товаров; завоз товаров, не пользующихся спросом, или в размерах, превышающих спрос; неравномерное поступление товаров; неправильное распределение товарных ресурсов между отдельными предприятиями и их подразделениями; отсутствие достаточной информации у населения об имеющихся товарах, способах их потребления. Товарные запасы в сумме обычно снижаются, если поступление товаров отстает от темпов увеличения товарооборота, и повышаются при опережающих темпах роста поступления товаров.

Анализируя данные табл.2.2, можно отметить, что запасы текущего назначения в изучаемом периоде в небольших размерах отклонялись от установленных нормативов. Однако на конец анализируемого периода они оказались заниженными (в днях оборота).

Запасы на конец квартала одновременно являются и остатками товаров на начало следующего квартала. В связи с этим их следует также сопоставлять с нормативом в днях на следующий квартал. Предварительно необходимо фактические запасы на конец квартала определить в днях исходя из плана товарооборота на следующий квартал. Фактические запасы по ООО «Отель «Мечта» на конец первого квартала (на 1 апреля) составили 22033 тыс. руб. На второй квартал план товарооборота установлен в размере 150000 тыс. руб. Фактические запасы в днях на конец первого квартала, исчисленные к плановому товарообороту второго квартала, составили 13,22 дня [22033 / (150000 / 90)]. Норматив запасов на второй квартал установлен в размере 15,5 дня. Следовательно, ООО «Отель «Мечта» на начало второго квартала имеет заниженные запасы на 2,28 дня (15,50 - 13,22), что создаст определенные трудности в развитии товарооборота.

Анализ запасов проводят также в динамике. Рекомендуется фактические запасы на первые числа месяца в каждом квартале (в сумме и в днях оборота) сравнивать с данными на начало квартала (табл. 2.3). В результате устанавливают, не было ли резких колебаний в фактических запасах в течение каждого квартала и года.

Анализ запасов в динамике показывает, что отклонение норматива товарных запасов в ООО «Отель «Мечта» составляет:

- в днях:

Таблица 2.3 - Динамика запасов в действующей оценке по ООО «Отель «Мечта» за 2019г.

- в 1-3 кварталах – превышение на 0,18-1,77 дня (что можно считать незначительным);

- в 4 квартале – снижение фактического норматива по сравнению с плановым на 0,2-0,19 дня.

- в абсолютном выражении:

- в 1-3 кварталах – превышение на 273,3-2804,2 тыс. руб. (максимальное отклонение составляет менее 0,5% от годового товарооборота);

- в 4 квартале – снижение фактического норматива по сравнению с плановым на 37-331 тыс. руб. (несущественно).

2.3. Анализ товарооборачиваемости запасов

Заключительным этапом анализа запасов ООО «Отель «Мечта» является комплексная оценка показателя товарооборачиваемости предприятия.

Товарооборачиваемость является одним из важнейших качественных показателей. Под товарооборачиваемостью понимается время обращения товаров со дня их поступления до дня реализации, а также скорость оборота запасов. Время обращения характеризует среднюю продолжительность пребывания товаров в виде запаса. Скорость оборота показывает, сколько раз в течение изучаемого периода произошло обновление запасов. Следует отметить, что оборачиваются не сами запасы, а вложенные в них средства. После продажи товары в торговлю не возвращаются, а идут на удовлетворение материальных и духовных потребностей покупателей. Ускорение товарооборачиваемости имеет большое народнохозяйственное значение: высвобождаются оборотные средства, вложенные в запасы, снижаются потери запасов и другие расходы, сохраняется качество запасов, улучшается обслуживание клиентов и т.п. Замедление времени обращения запасов требует дополнительного привлечения кредитов и займов, ведет к росту издержек обращения, уменьшению прибыли, ухудшению финансового положения предприятия.

Товарооборачиваемость в днях (время обращения товаров) определяют на основе данных о средних запасах и товарообороте по одной из следующих формул:

(1)

(1)

или

(2)

(2)

или

(3)

(3)

где ТДН — товарооборачиваемость в днях;

Д — количество дней анализируемого периода (год — 360 дней, квартал — 90 и месяц — 30 дней);

Р — товарооборот за изучаемый период;

РДН — среднедневной объем товарооборота.

По формуле (2) определим время обращения товаров по ООО «Отель «Мечта» (в днях):

По предприятию товарооборачиваемость по сравнению с планом ускорилась на 1,60 дня (14,98 - 16,58), в динамике она замедлилась на 0,57 дня (14,98 - 14,41). Для определения суммы средств, высвобожденных или дополнительно вложенных за счет изменения товарооборачиваемости, необходимо ускорение (замедление) времени обращения запасов в днях умножить на фактический среднедневной товарооборот отчетного года. По ООО «Отель «Мечта» фактический среднедневной товарооборот в отчетном году составил 1646,08 тыс. руб. (592590 / 360). Ускорение товарооборачиваемости по сравнению с планом на 1,6 дня высвободило оборотных средств в размере 2633,728 тыс. руб. [(1646,08 * (- 1,6)]. Замедление времени обращения товаров по сравнению с прошлым годом на 0,57 дня увеличило средства, вложенные в запасы, в сумме -938,26 тыс. руб. [1646,08 * (- 0,57)].

Товарооборачиваемость в количестве оборотов (скорость обращения запасов) можно рассчитать по следующим формулам:

(4)

(4)

или

(5)

(5)

где Тоб — товарооборачиваемость в количестве оборотов (скорость обращения запасов).

По предприятию скорость обращения запасов составила (в оборотах):

|

фактически за прошлый год |

183420 / 7340 = 24,99 |

|

по плану на отчетный год |

450000 / 20730 = 21,71 |

|

фактически за отчетный год |

592590 / 24655 = 24,04 |

Итоговые результаты анализа товарооборачиваемости по ООО «Отель «Мечта» оформим таблицей (табл. 2.4).

Таблица 2.4 - Расчет товарооборачиваемости запасов по ООО «Отель «Мечта» за 2018-2019гг.

|

Показатель |

Фактически за 2018 год |

2019 год |

Отклонение |

В % к 2018г. |

|||

|

План |

Фактически |

% выполнения плана |

От плана |

От 2018г. |

|||

|

1. Товарооборот в действующих ценах, тыс. руб. |

183420 |

450000 |

592590 |

131,69 |

142590 |

409170 |

323,08 |

|

2. Среднегодовые товарные запасы в действующих ценах, тыс. руб. |

7340 |

20730 |

24655 |

118,93 |

3925,00 |

17315 |

335,90 |

|

3. Время обращения товаров в днях (стр. 2 / стр. 1) * 360 |

14,41 |

16,58 |

14,98 |

90,32 |

-1,60 |

0,57 |

103,97 |

|

4. Скорость обращения товаров, в оборотах (стр. 1 / стр. 2) |

24,99 |

21,71 |

24,04 |

110,72 |

2,33 |

-0,95 |

96,18 |

Следовательно, в отчетном году запасы фактически обновлялись 24,04 раза при плане в 21,71 раза. В динамике оборачиваемость запасов замедлилась на 0,95 оборота.

Глава 3. Управление системой товароснабжения ООО «Отель «Мечта» и пути её совершенствования

3.1. Общая характеристика резервов повышения эффективности деятельности ООО «Отель «Мечта»

Эффективность хозяйственной деятельности предприятия характеризуется сравнительно небольшим кругом показателей. Но на каждый такой показатель оказывает влияние целая система факторов. Для системного подхода характерны комплексная оценка влияния разноплановых факторов, целевой подход к их изучению.

При комплексном экономическом анализе наряду с общими синтетическими показателями рассчитываются более частные, аналитические, показатели. Каждый показатель, отражая определенную экономическую категорию, складывается под воздействием вполне определенных экономических и других факторов. Факторы — это элементы, причины, воздействующие на данный показатель или на ряд показателей.

Классификация факторов, определяющих экономические категории и показатели, является основой классификации резервов. В экономике различают два понятия резервов: резервные запасы (например, сырья, материалов), наличие которых необходимо для непрерывного, планомерного развития хозяйства, и резервы как еще не использованные возможности роста производства, улучшения его качественных показателей.

Понятие резервов сводится часто к снижению потерь в использовании ресурсов. Правильнее под резервами следует понимать неиспользованные возможности снижения текущих и авансируемых затрат материальных, трудовых и финансовых ресурсов при данном уровне развития производительных сил и производственных отношений. Устранение всякого рода потерь и нерациональных затрат — это один путь использования резервов. Другой путь связан с большими возможностями ускорения научно-технического развития как главного рычага повышения интенсификации и эффективности производства. Таким образом, резервы в полном объеме можно измерить разрывом между достигнутым уровнем использования ресурсов и возможным уровнем, исходя из накопленного производственного потенциала предприятия.

Основной признак классификации производственных резервов — по источникам повышения эффективности производства, которые сводятся к трем основным группам: целесообразная деятельность (труд), предмет труда и средства труда. Значит, в процессе производства следует различать: материальные факторы, или средства производства, и личный фактор, или рабочую силу. Научно обоснованная организация производственного процесса требует пропорционального наличия и использования материальных (средств труда и предметов труда) и трудовых ресурсов. Объем производства лимитируется теми факторами или ресурсами, наличие которых минимально. В процессе технико-экономического планирования подсчитывались производственные мощности цехов и предприятий в целом, а затем уже определялись потребности в рабочей силе и предметах труда. В современных условиях хозяйствования тормозом в развитии производства все чаще становятся трудовые и материальные ресурсы.

Использование производственных и финансовых ресурсов предприятия может носить как экстенсивный, так и интенсивный характер. Экстенсивное использование ресурсов и экстенсивное развитие ориентируются на вовлечение в производство дополнительных ресурсов. Интенсификация экономики состоит прежде всего в том, чтобы результаты производства росли быстрее, чем затраты на него, чтобы, вовлекая в производство сравнительно меньше ресурсов, можно было добиться больших результатов. Базой интенсивного развития является научно-технический прогресс. Анализ степени интенсификации производства, т.е. основы эффективности, требует разработки классификации резервов экстенсивного и интенсивного развития (рис. 3.1).

Рис. 3.1. Классификация факторов экстенсивного и интенсивного развития производства

Определенный рост эффективности может иметь место и при преимущественно экстенсивном типе воспроизводства, но возможность обеспечить неуклонный рост с достаточно высокими темпами экономической эффективности производства дает только переход к преимущественно интенсивному типу развития. Различие понятий «интенсификация» и «эффективность» состоит в том, что первое из них является причиной, второе — следствием.

3.2 Минимизация текущих затрат ООО «Отель «Мечта» по обслуживанию товарных запасов

В данном разделе курсовой работы представляется целесообразным рассмотреть возможность применения в ООО «Отель «Мечта» двух альтернативных методик расчета оптимальной величины товарных запасов (с помощью математических формул и таблиц прогнозных затрат) на примере конкретного изделия – свечи для торта (код товара – П322658; далее - изделие).

Объем продаж (N) - 273 тыс. шт. в год (по данным 2019г.). Величина спроса равномерно распределяется в течение года. Закупочная цена одного изделия - 6,52 руб. (среднегодовая цена 2019г.) Оформление одного заказа в 2019г. обходилось ООО «Отель «Мечта» в 2150 руб. Время доставки заказа от поставщика составляет 5 рабочих дней. Согласно данным управленческого учета расходы на хранение составляют 20% закупочной цены изделия.

Определим оптимальный размер закупок, минимизирующий стоимость запасов, и временной интервал между ними. Количество рабочих дней в 2019 году - 260.

Обратимся к первому методу - оптимизации запасов с помощью формулы. Она имеет следующий вид:

qо = 2Sо * N / Sh (6)

где N - объем продаж в год;

Sо - стоимость оформления заказа;

Sh - расходы на хранение одной единицы изделия.

qо = 2 * 2150 * 273000 / (0,2 * 6,52) = 30000 изделий.

Минимальный годовой размер дополнительных затрат, связанных с заказом партии товаров и их хранением, определяется по формуле:

(So * N / q) + (Sh * q / 2) = (2150 * 273000 / 30000) + (0,2 * 6,52 * 30000 / 2) = 39125 руб. в год.

Общая стоимость закупленных 273000 изделий (ТС общ.) в год составляет:

ТС общ. = Стоимость заказа, транспортировки и хранения запасов + Закупочная цена товара

ТС общ. = 39125 + 6,52 * 273 000 = 1819085 руб. в год.

Если бы специалист отдела закупок подавал заказы на партию в 28000 изделий, то их транспортировка и хранение обошлись бы ООО «Отель «Мечта» в следующую сумму:

(2150 * 273000 / 28000) + (0,2 * 6,52 * 28000 / 2) = 39218 руб.

Оформление нового заказа специалист отдела закупок должен осуществлять каждый раз по истечении периода, равного:

t = 30000 * 12 / 273000 = 1,3 мес.

Поскольку в году 260 рабочих дней, временной интервал между заказами составит:

t = 30000 * 260 / 273000 = 29 рабочих дней.

Объем продаж изделий за 5 дней (Q), в течение которых осуществляется поставка заказа, рассчитывается по формуле:

Q = Годовой спрос на товар / (Число рабочих дней в году * Продолжительность поставки)

и определяется следующим образом:

(273000 / 260) * 5 = 210 изделий.

Следовательно, заказ на поставку очередной партии изделий следует производить в тот момент, когда уровень их запасов составит 210 шт.

Второй метод исчисления оптимального размера заказа основывается на составлении таблицы прогнозных затрат для заказов разных размеров. Для ее составления используем представленную ранее информацию:

- цена одного изделия - 6,52 руб.:

- стоимость хранения одного изделия - 20% от 6,52 руб., то есть 1,3 руб.;

- расходы на оформление одного заказа - 2150 руб.

Таблица совокупных расходов на заказы различной величины будет выглядеть следующим образом (табл.9).

Таблица 3.1 - Совокупные расходы на заказы различной величины

|

№ |

Показатели |

Размеры партии заказа, шт. |

||||

|---|---|---|---|---|---|---|

|

20000 |

25000 |

30000 |

35000 |

40000 |

||

|

1. |

Средний размер запаса* |

10000 |

12500 |

15000 |

17500 |

20000 |

|

2. |

Количество заказов, обеспечивающих необходимую потребность в товаре** |

14 |

11 |

9 |

8 |

7 |

|

3. |

Годовая стоимость хранения запаса (стр. 1 * 1,3 руб.) |

13000 |

16250 |

19500 |

22750 |

26000 |

|

4. |

Годовая стоимость оформления запаса (стр. 2 * 2150 руб.) |

30100 |

23650 |

19350 |

17200 |

15050 |

|

5. |

Совокупные расходы по оформлению и хранению заказа (стр. 3 + стр. 4) |

43100 |

39900 |

38850 |

39950 |

41050 |

* При равномерной реализации товара средний размер запаса (стр.1) равен половине заказанной партии товара.

** Рассчитывается путем деления годового объема продажи товара (273000 изделий) на размер заказа. Например, для заказа в 20000 изделий количество заказов будет: 273000 / 20000 = 13,65 (полученный результат округляем до 14) и т.д.

Выполненные расчеты свидетельствуют о том, что оптимальным является заказ размером в 30000 изделий. Этот же результат был получен при вычислениях, сделанных первым методом. В этом случае наблюдается равенство затрат на хранение с расходами, связанными с оформлением заказов. Наблюдаемое в таблице небольшое расхождение данных (19500 и 19350 руб. соответственно) объясняется допущенными при решении задачи округлениями полученных результатов. По сравнению с другими альтернативами оформление заказа в объеме 30000 изделий и его последующее хранение потребует от ООО «Отель «Мечта» минимальных затрат (38950 руб.).

Однако на практике при оформлении заказа на поставку товара контрактная цена может зависеть от объема закупки: на заказы большого объема, как правило, предоставляются скидки. Конечно, заказы более крупных партий товаров влекут за собой увеличение стоимости запасов, которое в некоторой степени может быть компенсировано снижением закупочной цены. Выясним, как повлияет предоставление скидки на общую стоимость запасов ООО «Отель «Мечта».

Поставщик данного изделия (ООО «Полимербыт») предлагает следующую систему скидок (табл. 3.2).

Таблица 3.2 - Система скидок, предлагаемая поставщиком изделия П322658

|

Размер заказа, шт. (q) |

Скидка, % |

Цена за единицу изделия, руб. (С) |

|---|---|---|

|

10000 - 40000 |

0 |

6,52 |

|

40001 – 70000 |

2 |

6,39 |

|

70001 и более |

4 |

6,26 |

Следует ли ООО «Отель «Мечта» воспользоваться одной из скидок? Будет ли компенсировано увеличение расходов на хранение запасов снижением закупочных цен?

Рассмотрим три варианта закупки. В первом случае заказываемая партия товара (q) составит 30000 штук, что предполагает закупочную цену 6,52 руб. за изделие. Во втором - размер партии равняется 50000 штук, следовательно, закупочная цена будет снижена до 6,39 руб. за изделие. При третьем варианте количество изделий составит 80000, а цена - 6,26 руб.

При q = 30000 стоимость закупки, хранения и приобретения товара будет равняться:

(2150 * 273000 / 30000) + (1,3 * 15000) + (6,52 * 273000) = 1819025 руб.

Если q = 50000, ТС общ. составит:

(2150 * 273000 / 50000) + (1,3 * 25000) + (6,39 * 273000) = 1788709 руб.

При q = 80000 будем иметь:

(2150 * 273000 / 80000) + (1,3 * 40000) + (6,26 * 273000) = 1749536 руб.

Альтернативные варианты управленческих решений представлены в табл.3.3.

Таблица 3.3 -Альтернативные управленческие решения по формированию товарных запасов

|

Альтернатива |

Размера заказа, шт. |

Цена единицы, руб. |

Годовые затраты ООО «МЕЧТА» (руб.) на: |

Общая стоимость запасов, руб. |

||

|---|---|---|---|---|---|---|

|

Оформление заказов |

Закупку товара |

Хранение запасов |

||||

|

I |

30000 |

6,52 |

19565 |

1779960 |

19500 |

1819025 |

|

II |

50000 |

6,39 |

11739 |

1744470 |

32500 |

1788709 |

|

III |

80000 |

6,26 |

7336 |

1690200 |

52000 |

1749536 |

Следовательно, ООО «Отель «Мечта» наиболее выгодна третья альтернатива, предполагающая заказ в размере 80000 штук. В сравнении с первой альтернативой существенно возрастут затраты на хранение запасов (52000 руб. против 19500 руб.). Однако этот рост компенсируется экономией на закупочных ценах. Если в первом случае поставщику будет перечислено 1779960 руб., то при третьей альтернативе кредиторская задолженность ООО «Отель «Мечта» составит 1690200 руб. Более чем в два раза снизятся и расходы на оформление заказов. Если в первом случае эта сумма за год составит 19565 руб., то при закупке партии в 80000 изделий оформление заказов обойдется ООО «МЕЧТА» в 7336 руб.

Таким образом, в сравнении с первым, базовым вариантом третья альтернатива позволит ООО «Отель «Мечта» снизить общую стоимость товарных запасов по данной позиции на 69489 руб. в год (1819025 руб. - 1749536 руб.). Однако следует помнить, что подобное управленческое решение может быть принято лишь при наличии у ООО «Отель «Мечта» соответствующих финансовых возможностей и свободных складских помещений.

Заключение

Подводя краткие итоги настоящей работы, можно следующим образом выделить её ключевые моменты.

Запасы предприятия были определены в настоящей работе как часть товарного обеспечения, представляющая собой совокупность товарной массы в процессе ее движения из сферы производства к потребителю (с общеэкономической точки зрения) и как разновидность активов предприятия (с бухгалтерской точки зрения).

Поддержание оптимальной пропорции между величиной товарооборота и размерами товарных запасов - одна из важных задач торговых предприятий: при недостаточной величине запасов возникают сложности с товарным обеспечением товарооборота предприятия; излишние запасы вызывают дополнительные потери, увеличение потребности в кредитах и рост расходов по выплате процентов по ним, увеличение расходов по хранению запасов, что в совокупности ухудшает общее финансовое состояние торговых предприятий. Поэтому вопрос количественного измерения величины товарных запасов торгового предприятия и определения соответствия величины потребностям товарооборота является весьма актуальным.

Исходной базой для принятия управленческих решений по формированию запасов предприятия являются результаты их анализа, который применительно к ООО «Отель «Мечта» был проведен во второй главе курсовой работы и позволил выявить следующие основные тенденции:

1) Товарооборачиваемость по сравнению с планом ускорилась на 1,60 дня, в динамике она замедлилась на 0,57 дня. По ООО «Отель «Мечта» ускорение товарооборачиваемости по сравнению с планом на 1,6 дня высвободило оборотных средств в размере 2633,728 тыс. руб., а замедление времени обращения товаров по сравнению с прошлым годом на 0,57 дня увеличило средства, вложенные в товарные запасы, в сумме -938,26 тыс. руб.

2) В отчетном 2019 году товарные запасы фактически обновлялись 24,04 раза при плане в 21,71 раза. В динамике оборачиваемость товаров замедлилась на 0,95 оборота.

Рассмотрение альтернативных решений по формированию запасов показало, что ООО «Отель «Мечта» наиболее выгодна третья альтернатива, предполагающая заказ в размере 80000 штук. В сравнении с первой альтернативой существенно возрастут затраты на хранение запасов, однако этот рост компенсируется экономией на закупочных ценах. Более чем в два раза снизятся и расходы на оформление заказов. Таким образом, в сравнении с первым (действующим, базовым) вариантом третья альтернатива позволит ООО «Отель «Мечта» снизить общую стоимость запасов по данной позиции на 69489 руб. в год. Однако, следует помнить, что подобное управленческое решение может быть принято лишь при наличии у ООО «Отель «Мечта» соответствующих финансовых возможностей и свободных складских помещений. В заключение остается добавить, что выработанные в процессе написания работы рекомендации представлены руководству ООО «Отель «Мечта» и приняты им к рассмотрению в целях практического внедрения в практику деятельности предприятия.

список использованных источников

- Бродецкий Г.Л. Управление запасами. Полный курс MBA: Учеб. пособие. – М.: Эксмо, 2018. – 352 с.

- Ковалев В.В. Финансовый менеджмент: теория и практика. -2-е изд. перераб. и доп. - М: ТК Велби, Изд-во Проспект, 2019. - 1024с.

- Кравченко Л.И. Анализ хозяйственной деятельности в торговле: Учебник. 6-е изд., перераб. Мн.: Новое знание, 2015. – 523 с.

- Кучер А.Н. Акцепт как стадия заключения предпринимательского договора // Законодательство, 2015, № 7. – с.45 -51.

- Лаптев С.В., Волынец М.А. Управление прибылью предприятия мики // Экономика и предпринимательство. 2019. № 7 (72). С. 771-777.

- Лаптев СВ., Филина Ф.В. Проблема выбора финансово-экономической модели организации высшего образования // Фундаментальные исследования. 2019. № 10. Ч. 1. С. 140-148.

- Левкин Г.Г. // Основы логистики: учебное пособие / Г.Г. Левкин. -М.: Инфра- Инженерия, 2015. - 240 с.

- Меняев М. Ф. // Информационные потоки в системе управления/ М.Ф. Меняев // Наука и образование: научное издание МГТУ им. Н.Э. Баумана, 2019. -№05.-Юс.

- Мочалин С.М. // Логистика: учебное пособие / СМ. Мочалин, Г.Г. Левкин, А.В. Терентьев, Д.И. Заруднев. - М.-Берлин: Директ-Медиа, 2019. -168 с.

- Пашигорева Г.И., Савченко О.С. Цели и задачи управленческого учета // Бухгалтерский учет, 2011, № 19.

- Рогова Е.М., Ткаченко Е.А. Финансовый менеджмент: учебник. - М: Издательство Юрайт, 2019. - 540с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебное пособие. 8-е изд, перераб. и доп. Мн.: Новое знание, 2015. – 832 с.

- Справочник финансиста предприятия 2-е изд., доп. и перераб. М.: ИНФРА-М, 2019. – 630 с.

- Торговое дело: экономика, маркетинг, организация. Учебник / Под общ. ред. проф. Л.А. Брагина и проф. Т.П. Данько. М.: ИНФРА-М, 2018. – 401с.

- Трапезников В. Обязательства, возникающие из договора поставки // Российская юстиция, 2015, № 4. – с.23 -29.

- Управление затратами на предприятии: Учебное пособие / Под общ. ред. Г.А. Краюхина. СПб.: Издательский дом «Бизнес-пресса», 2015. – 327 с.

- Управленческий учет: Учебное пособие / Под ред. А.Д. Шеремета. 2-е изд., испр. М.: ИД ФБК-Пресс, 2019. – 402 с.

- Филина Ф.В., Лаптев СВ. Интегрированная отчетность как инструмент межпредметного факторного анализа использования ресурсов организации: оценка возможностей// Актуальные проблемы инновационного развития системы бухгалтерского учета, налогообложения и финансов. Сб. статей международной научно-практической конференции. - Елец: Елецкий государственный университет им. И.А. Бунина, 2019. С. 162-171.

- Финансовый менеджмент. Теория и практика: Учебник / Под ред. Е.С. Стояновой. 5-е изд., перераб. и доп. М.: Перспектива, 2015. – 329 с.

- Интернет ресурс: http://www.cfin.ru/itm/kis/mrp_inventory.shtml.

-

Пашигорева Г.И., Савченко О.С. Цели и задачи управленческого учета // Бухгалтерский учет, 2017, № 19. ↑

-

Бродецкий Г.Л. Управление запасами. Полный курс MBA: Учеб. пособие. – М.: Эксмо, 2015. – 352 с. ↑

-

Лаптев С.В., Волынец М.А. Управление прибылью предприятия мики // Экономика и предпринимательство. 2017. № 7 (72). С. 771-777. ↑

-

Ковалев В.В. Финансовый менеджмент: теория и практика. -2-е изд. перераб. и доп. - М: ТК Велби, Изд-во Проспект, 2007. - 1024с. ↑

-

Рогова Е.М., Ткаченко Е.А. Финансовый менеджмент: учебник. - М: Издательство Юрайт, 2017. - 540с. ↑

-

Интернет ресурс: http://www.cfin.ru/itm/kis/mrp_inventory.shtml. ↑

-

Филина Ф.В., Лаптев СВ. интегрированная отчетность как инструмент межпредметного факторного анализа использования ресурсов организации: оценка возможностей// Актуальные проблемы инновационного развития системы бухгалтерского учета, налогообложения и финансов. Сб. статей международной научно-практической конференции. - Елец: Елецкий государственный университет им. И.А. Бунина, 2017. С. 162-171. ↑

-

Лаптев СВ., Филина Ф.В. Проблема выбора финансово-экономической модели организации высшего образования // Фундаментальные исследования. 2017. № 10. Ч. 1. С. 140-148. ↑

-

Мочалин СМ. // Логистика: учебное пособие / СМ. Мочалин, Г.Г. Левкин, А.В. Терентьев, Д.И. Заруднев. - М.-Берлин: Директ-Медиа, 2017. -168 с. ↑

-

Левкин Г.Г. // Основы логистики: учебное пособие / Г.Г. Левкин. -М.: Инфра- Инженерия, 2015. - 240 с. ↑

-

Меняев М. Ф. // Информационные потоки в системе управления/ М.Ф. Меняев // Наука и образование: научное издание МГТУ им. Н.Э. Баумана, 2017. -№05.-Юс. ↑

-

Кравченко Л.И. Анализ хозяйственной деятельности в торговле: Учебник. 6-е изд., перераб. Мн.: Новое знание, 2017. - С. 45. ↑

- Основные функции в системе менеджмента (Организация как функция управления. Мотивация как одна из основных функций менеджмента)

- Гражданско-правовая охрана личности гражданина

- Правовое регулирование рекламной деятельности (Правовые аспекты рекламной деятельности)

- Нотариат в РФ

- Цель и задачи налогового учета

- Финансовая политика и ее реализация в Российской Федерации

- Мотивации персонала и проектирование систем стимулирования труда

- Невербальные проявления эмоциональных состояний человека (Анализ поведения человека в рабочем коллективе)

- Управление поведением в конфликтных ситуациях

- Логистический подход к управлению запасами

- Роль мотивации в поведение организации (Теоретические основы эволюции научных взглядов на мотивацию)

- Организация и управление процессами товародвижения на рынке (НК «Роснефть»)