Логистический подход к управлению запасами

Содержание:

Введение

Актуальность управления запасами обусловлена тем, что от того, насколько эффективно организация управляет запасами зависит оборачиваемость оборотных средств и прибыльность предприятия.

Как экономическая категория запасы очень важны в сфере производства и обращения товаров. Удовлетворение необходимых потребностей отдельно взятым человеком и в целом всем обществом является задачей любой экономической системы.

Но проблемы экономического развития связаны тесно со следующим: потребности общества безграничны, а у ресурсов есть собственные ограничения. Ограничение ресурсов влечет необходимость делать некоторый выбор в производстве продукции, опираясь на производственные факторы и возможности их альтернативного применения.

Все вышесказанное определяет актуальность темы данной работы.

Цель исследованиякурсовой работы – совершенствование управления запасами материально-технических ресурсовв ООО «ТД Брикс».

В соответствии с поставленной целью в ходе работы были определены следующие задачи исследования:

1)Исследовать теоретические аспекты управления запасами на предприятии;

2)Исследовать организацию и структуру запасов на предприятии ООО «ТД Брикс»;

3)Проанализировать эффективность использования запасов на предприятии;

4)Разработать предложения по совершенствованию управления запасами материально-технических ресурсов на предприятии

Объект исследования – ООО «ТД Брикс».

Предмет исследования – процесс управления запасами в ООО «ТД Брикс».

Для решения поставленных в данной работе задач использовались общенаучные и специальные методы исследования: метод системного и комплексного подхода, системного анализа, элементного анализа, наблюдения и др.

Теоретической основой исследования стали работы таких отечественных и зарубежных авторов, занимающихся проблемами управления материально-техническими ресурсами в организации, в частности, как:Воронцова А.Л., Бычковой С.М., Голанцева Ю.И., Жминько С.И., Егоровой Л.И., Иоффе Л. и пр.Помимо этого, в данной работе применялись сведения периодической печати, специальные литературные источники, сведения Интернет-сайтов, которые собрал и обработал автор.

Цель и задачи исследования определили структуру работы.

В первой главе работы проведено рассмотрение теоретико-методологических основ управления материально-техническими запасами предприятия: даны основные определения, связанные с материально-техническими запасами, рассмотрена их экономическая сущность, методы анализа запасов, политика управления материально-техническими запасами, приведена методика оценки эффективности управления материально-техническими запасами.

Во второй главе работы дана общая характеристика деятельности рассматриваемого предприятия, рассмотрена динамика, структура и эффективность использования запасов ООО «ТД Брикс», проведен АВС-анализ, дана характеристика системы управления материально-техническими запасами.

В третьей главе разработаны мероприятия по совершенствованию управления запасами ООО«ТД Брикс», а также обоснована их целесообразность и результативность. Заключение содержит основные выводы по проведенному исследованию.

1. Теоретические аспекты механизма управления запасами в организации

1.1 Понятие и классификация запасов в организации

Запас – это любой ресурс на складе, используемый для удовлетворения предстоящих нужд. «В качестве примеров запасов могут выступать материалы, готовые изделия, полуфабрикаты, разные товары, и такие специфические товары, как находящаяся в хранилище денежная наличность»[31, с. 15].

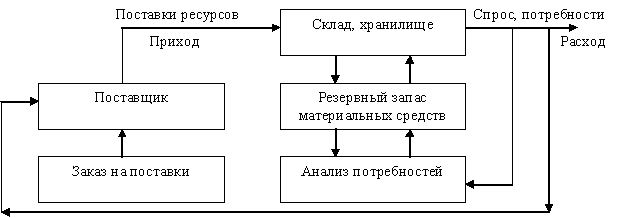

Большая часть предприятий имеют приблизительно один тип системы планирования и контроля запасов. В кредитной организации применяются методы контроля за объемом наличности, в учреждении здравоохранения применяются методы контроля поставки разных медицинских лекарств и препаратов. Простейшую схему системы управления запасами представили на рисунке 1.

Рис.1. Система управления запасами[25, с. 16]

Издержки выполнения заказа (иными словами, издержки заказа) представляют собой накладные расходы, которые сопряжены с реализацией заказа. В сфере промышленности этими издержками выступают затраты на различные подготовительно-заготовочные операции[26, с. 18].

Издержки хранения представляют собой расходы, которые сопряжены с фактическим содержанием продукции на складе предприятия, а также возможные проценты на вложенный в запасы капитал. Как правило они выражены либо же в абсолютных единицах, либо же в процентах от закупочной цены, а также связываются с каким-либо временным промежутком.

Упущенная прибыль представляет собой издержки, которые сопряжены с неудовлетворительным спросом, появляющимссявследствии отсутствия товара на складе. Общие издержки за период (иными словами, совокупные) – это сумма издержек хранения, издержек заказа и упущенного дохода. Зачастую к ним добавляются издержки на приобретение продукции.

Производственные запасы Т.В. Федосова группирует следующим образом[37, с. 120]:

— Первая группа – по назначению и функциональной роли в производственном процессе;

— Вторая группа – по техническим свойствам (марка, профиль, сорт, размер и так далее).

Запасы по назначению и функциональной роли в производственном процессе условно подразделяются следующим образом: основные и вспомогательные. Графически это представлено на рисунке 2.

Производственные запасы

Основные

Вспомогательные

Отделочные товары

Тара

Хозяйственный инвентарь

Топливо

Покупные полуфабрикаты

Основные материалы

Сырье

Комплектующие изделия

Рис.2.Классификация запасов материально-технических ресурсов по назначению и функциональной роли в производственномпроцессе[21, с. 14]

Основные запасы представляют собой предметы труда, которые составляют основы производимой продукции. К ним можно отнести: основные материалы и сырье, комплектующие изделия и покупные полуфабрикаты[32, с. 152].

Вспомогательные запасы представляют собой предметы труда, придающие основным материалам те или иные качества и свойства (садовые товары, лаки) либо используются в целях содержания средств труда (обтирочные, смазочные материалы) и в иных хозяйственных целей (например, уборка помещения).

Отдельно в качестве вспомогательных материалов можно выделить отделочные товары, тару и тарные материалы, топливо.Топливо отличают исходя из его применения на технологические цели (топливо технологическое), для отопления (топливо хозяйственное) и как горючее (топливо двигательное). К тарным материалам и таре можно отнести предметы, которые используются для транспортировки и упаковки готовой продукции и других предметов.

Запасными частями выступают предметы, которые используются в целях ремонта и замены некоторых деталей машин и инструмента. Прежде в специальную группу включались быстроизнашивающиеся и малоценные предметы[21, с. 15].

К малоценным предметам относятся такие предметы, чья стоимость ниже лимита стоимости ОС, установленного законом, вне зависимости от срока их использования. Что касается быстроизнашивающихся предметов, то ими выступают такие предметы, которые служат менее 1 года вне зависимости от их стоимости.

Стоит отметить, что классификация запасов по техническим свойствам применяется в организации аналитического учета и в технологии производства. Эта классификация служит основой при создании номенклатур, иными словами систематизированных списков материалов, которые непосредственно потребляются в производстве.

Каждому отдельному виду материала дается свой личный номенклатурный код (номер), который его идентифицирует. Л.И. Егорова предложила такую классификацию МТЗ(рис.3)[12, с. 42]:

Виды материально-технических запасов

Собствен-ные

Топливо

Приобретаемые со стороны

Полуфа-брикаты

Сырье

По месту производства

Рис.3. Виды материально-технических запасов

Все материалы Л.И. Егорова классифицирует в учете по техническим свойствам по функциональной роли и назначению в производственном процессе[8, с. 13].

1) Сырье и материалы. Сырье – это продукты сельского хозяйства и добывающей промышленности, которые поступают в переработку (молоко, хлопок, руда). Материалами являются продукты, которые прошли непосредственную предварительно промышленную обработку (ткани, пластики, металл).

Материалы подразделяются следующим образом: основные материалы, которые составляют физическую основу производимой продукции, и вспомогательные материалы, придающие продукции какие-либо особые качества (садовые товары). Материалы потребляются средствами труда (обтирочные, охлаждающие, смазочные), используются на канцелярские цели (карандаши, копировка, бумага), для содержания помещений в чистоте.

2) Комплектующие изделия, детали и конструкции, покупные полуфабрикаты, приобретаемые для выпускаемой продукции в порядке производственной кооперации, однако требующие сборки либо обработки.

3) Топливо –материалы, которые предназначены для отопления зданий, выработки энергии, на технические нужды субъекта хозяйствования, для эксплуатации транспорта (нефтепродукты, газ, уголь, дрова).

4) Тара и тарные материалы, которые необходимы для изготовления тары, а также для ремонта тары.

5) Прочие материалы – это производственные отходы (стружка, лоскут, обрубки, обрезки), полученные от списания ОС материальные ценности, отходы от утилизации неисправимого брака (например, металлолом).

1.2 Подходы к управлению запасами на предприятии

Управление материальными ресурсами предполагает решение таких вопросов, как нормирование расходов материалов и потребности в них для производственной деятельности предприятия, нормирование запасов предметов снабжения и расходов на их содержание, учет и контроль материальных ресурсов в процессе их хранения и потребления.

Экономический анализ дает возможность определения сути хозяйственных операций по движению запасов производства, реализации оценки хозяйственных ситуаций с МПЗ, определения резервов под снижение стоимости материальных ценностей и, следовательно, обоснования решений в области управления. Экономический анализ позволяет обобщить и проанализировать учетную информацию о МПЗ, а также предстает в качестве звена, связывающего аудит и учет.

Анализ материально-производственных запасов связан с:

- планированием материальных потребностей, т.е. когда, где и какие материалы требуются, кто может перейти к процессу доставки;

- определением того, когда покупать и сколько;

- прием и проверка поставляемых материалов;

- своевременные претензии;

- определение оптимального размера поставки;

- ведение товарно-материальных запасов таким образом, чтобы облегчить доступ, перемещение и сохранение;

- кодирование материалов для обеспечения беспрепятственной идентификации;

- обеспечение своевременной доставки;

- оценка потребления материалов;

Целями, поставленными для планирования материальных ресурсов и материального обеспечения, являются:

- обеспечение нормальной работы предприятия с необходимыми ресурсами;

- экономичное и эффективное использование ресурсов;

- балансирование потребности в ресурсах;

- выявление путей, рекомендаций и резервов для улучшения использования ресурсов.

Целью анализа является предоставление необходимого количества материалов в требуемом месте и в требуемое время без потерь из-за неправильной декларации, хранения и выпуска. Каждое предприятие должно иметь четко установленную процедуру, позволяющую предоставлять материалы в то время, когда они необходимы. Если элемент является стандартным, для него может быть предоставлена гарантия. Гарантийный запас обеспечивает постоянную доступность и предоставляет буферный запас. Когда размер производственных запасов достигает критического уровня, должна запускаться автоматическая процедура нового заказа.

Системы и методы доставки материалов чрезвычайно разнообразны. Можно заключить долгосрочные контракты по фиксированной цене, договоры с предложениями о пересмотре цен, ориентацию на покупку на наиболее выгодных условиях.

Анализ движения и запаса материалов должен:

- предоставлять данные в отдел закупок и в отдел планирования производства и контроля;

- предоставлять информацию о ценах по номенклатуре;

- предоставлять информацию об оптимальном объеме поставленной партии и времени подачи заявки;

- обеспечить количественную отчетность материалов и контроль складских операций.

В расходных материалах могут быть две основные проблемы:

- создание номенклатуры, которая превышает потребности производства и приводит к дополнительным рискам и издержкам;

- создание ассортимента, который не отвечает производственным потребностям предприятия.

Чтобы избежать этих двух крайностей, необходимо определить оптимальный размер поставляемых материалов. На коммерческих предприятиях запасы представлены товарами в сфере обращения. Это продукты, созданные для обмена. Комплексная, разнообразная и очень динамичная деятельность коммерческих предприятий характеризуется процессами, которые происходят в сфере обращения - поставки и продажи товаров. Анализ товаров (входящих в состав запасов) происходит в тех же направлениях, что и для материалов.

Стоимость проданных товаров представляет собой стоимость продаж на коммерческих предприятиях. В связи с выполнением задач планирования и контроля за расходами материалов их оценка и переоценка имеют особое значение. Для материалов и товаров, включенных в стоимость приобретения, включены следующие элементы: цена покупки, импортные пошлины, таможенные пошлины, невозмещаемые налоги и акцизы, транспортные расходы, другие расходы, непосредственно связанные с доставкой в конкретное место и состояние.

Если фактические затраты используются для оценки запасов, могут быть применены следующие методы оценки, известные из учета: FIFO, LIFO, средневзвешенная цена, указанная стоимость. В частности, себестоимость применяется, когда можно отслеживать физический поток материалов, товаров, незавершенного производства и готовой продукции.

В соответствии с соответствующим образом отобранным методом оценки запасов в их потреблении общая стоимость соответствующих ресурсов должна распределяться как стоимость продаж и сумма в конечном счете. Запасы материальных ресурсов: текущие, подготовительные, сезонные и гарантийные. Текущая инвентаризация отражает количество материальных ценностей, необходимых для поддержания нормального производственного процесса. Резерв готовности предназначен для обеспечения производства в течение периода, необходимого для доставки, количественного и качественного измерения и других действий.

Изучив разные методики и методы анализа материально-производственных запасов, мы сделали вывод, что в своей основе методики эти сведены к определенным задачам:

- оценке динамики и структуры состояния МПЗ;

- оценке оборачиваемости МПЗ;

- оценке обоюдного соответствия динамики компонентов МПЗ;

- факторному анализу запасов готовых товаров, товарной продукции, материаловисырья, НЗП;

- анализу поставщиков, схем поставоксырьяиматериалов, товаров и

1.3 Политика управления запасами

Политика управления запасами [inventorymanagementpolicy] – составная часть общей политики управления оборотными активами субъекта хозяйствования, заключающаяся в оптимизации общих размеров и структуры запасов ТМЦ с позиций наиболее эффективного осуществления операционного (производственно-коммерческого) цикла.

Оптимальный размер МТЗнепоосредственым образом обеспечивает выполнение плана товарооборота, а также его перевыполнение, сокращение части издержек, удовлетворение спроса. Размер текущих запасов – это не постоянная величина, однако от неё зависит в целом вся торговля.

Уменьшение времени обращения запасов ускоряет денежное обращение, а следовательно, формирует условия для увеличения эффективности. Стоит сказать, что в нестабильных экономических условиях следует в обязательном порядке обеспечить наибольшую скорость оборачиваемости этих запасов, в тех целях, чтобы избежать инфляционных убытков.

Отметим, что управление запасами предполагает проведение контроля за их реальным состоянием МТЗ. Необходимость организации на предприятии службы контроля за состоянием МТЗ связана с ростом издержек в ситауции выхода реального размера материально-технического запаса за границы, установленные нормами запаса.

Меры, направленные на повышение уровня управляемости МТЗ обеспечивают сохранность товаров с минимальными потерями и оптимальными затратами на их хранение. В этих целях нужно регулярно отслеживать и оценивать динамику и стуктуруматериально-технических запасов, информация о материально-технических запасах должна быть в обязательном порядке упорядочена.

В случае закупок тех или иных товаров с той целью, чтобы пополнить складские запасы, могут возникать риски, и самый опасный из них – возникновение неликвидов. Возникают они из-за следующего:

- спрос покупателей сокращается из-за появления новых конкурентов;

- спрос покупателей сокращается из-за ликвидации потребителя;

- неправильные закупки – или в избыточных количествах, или просто закупки устаревших товаров и пр.

Если говорить о цели ликвидации МТЗ, то заключается эта цель в том, чтобы реализовать нежелательные запасы как можно дороже и с как можно меньшими издержками. Ниже будет представлено несколько подходов решения этой проблемы.

- Лишние товарные запасы нужно переместить в то подразделение, которое нуждается в таких запасах. В пределах одного подразделения товар, грубо говоря, является «мертвым», тогда как в другом подразделении он очень востребован. Это должно быть сделано в случае превышения стоимости продукции над теми затратами, которые связаны с ее перемещением между подразделениями;

- возврат данных товаров их поставщикам. Этот вариант будет целесообразным, но на это влияет поставщик. К примеру, некоторые из поставщиков без особых сложностей готовы принять обратно товар, тогда как другие поставщики выставляют требования о выплате неустоек и пр., из-за чего возвращать товар попросту невыгодно;

- нужно уменьшить на эти товары, чтобы устранить излишки. Это вполне может принести результат, когда у потребителя будет выбор. Потребитель, например, мог купить какой-то товар из того или иного невозобновляемого МТЗ в том случае, если его цена является более низкой, в отличие от такого же товара в номенклатуре;

- премировать продавцов за реализацию данных излишков;

- сообщить тем или иным поставщикам о том, что субъект хозяйствования обладает излишками. Некоторые из дистрибьюторов размещают объявления в изданиях с указанием предполагаемых к ликвидации товаров. Также и в интернете есть площадки, где размещают списки с такими товарами;

- пожертвование тем или иным НКО, которые могут почти вдвое сократить излишки МТЗ субъекта хозяйствования;

- вывоз товаров, и это – нежелательно. Тем не менее, тут можно высвободить пространство на складе, можно списать себестоимость[35].

Нужно сказать о пятипроцентном допустимом объеме тех или иных неликвидных товаров по их стоимости. В противном случае денежные факторы, платежи попросту могут «съесть» всю прибыль без какой-либо возможности компенсации – неликвидные товары просто отнимают свободное место.

Во многих субъектах хозяйствования ликвидацию таких излишков осуществляют лишь иногда. Компьютерные БД должны предусматривать параметры, чтобы можно было эту номенклатуру оперативно обрабатывать, поскольку это позволяют ускорить принятие тех мер, которые дают возможность избавления от этой номенклатуры.

Таким образом, товарные запасы выступают основными финансовыми вложениями для торговых предприятий, главной проблемой каждодневного контроля, главным источником извлечения прибыли. Типичная проблема предприятий торговли заключается в следующем: многочисленные случаи дефицита продукции при излишках материально-технических запасов и больших затратах по ее закупке, а также по ее транспортировке.

В первой главе были рассмотрены теоретико-методологические аспекты управления запасами материально-технических ресурсов организации. Далее во второй главе работы на основе теории будет проведен анализ управления запасами ресурсов на примере конкретной организации.

2. Анализ эффективности управления запасами ООО ТД «Брикс»

2.1 Общая характеристика предприятия

Торговый дом «Брикс» - это динамично развивающаяся компания, обеспечивающая строительными материалами объектов любого назначения и масштаба.

Продукция полностью сертифицирована и соответствует санитарно-эпидемиологическим нормам.

Высококвалифицированные работники и продукция, завоевавшая доверие у потребителей, все это — составляющие успешной работы предприятия на протяжении многих лет.

Торговый дом «Брикс» всегда открыт для новых партнерских отношений и взаимовыгодного сотрудничества с различными организациями.

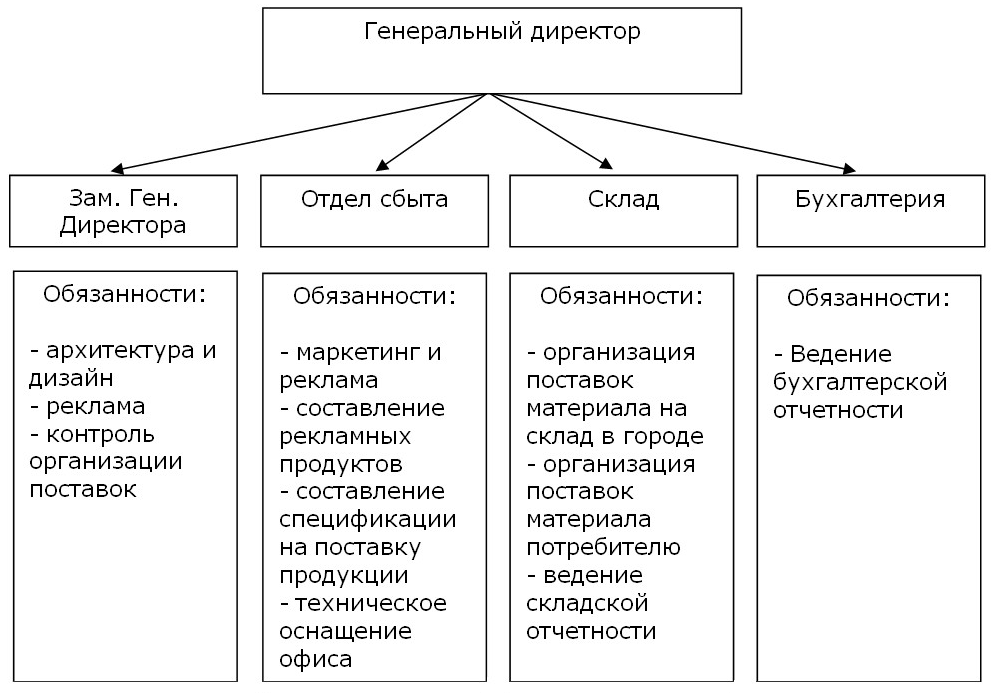

Организационная структура компании представлена на рисунке4.

Рис.4.Организационная структура компании

Основной целью своей деятельности, являясь коммерческой организацией, компания «ТД Брикс» считает извлечение прибыли.

2.2 Анализ финансово-экономических показателей деятельности

Для более полной характеристики деятельности ООО«ТД Брикс» необходимо рассмотреть основные экономические показатели за 2017-2019 гг. (таблица 1).

Таблица 1

Основные экономические показатели ООО«ТД Брикс»

за 2017-2019 гг.

|

Наименование показателя |

Значение показателя |

Изменение, (±) |

Темп роста, % |

|||

|

2017 г. |

2018 г. |

2019 г. |

2019 г. к |

2019 г. к |

||

|

Выручка, тыс. руб. |

39205 |

41304 |

43780 |

4575 |

111,67 |

|

|

Среднесписочная численность работников, чел. |

94 |

96 |

102 |

8 |

108,51 |

|

|

Среднегодовая выработка 1 работающего, тыс. руб./человек |

417,1 |

430,3 |

429,2 |

12,1 |

102,90 |

|

|

Фонд оплаты труда, тысяч рублей |

34210 |

34850 |

35420 |

1210 |

103,54 |

|

|

Среднегодовой уровень оплаты труда (1 работающего), тыс. руб./чел. |

363,9 |

363,0 |

347,3 |

-16,6 |

95,44 |

|

|

Среднегодовая стоимость ОПФ, тыс. руб. |

4510 |

4805 |

4805 |

295 |

106,54 |

|

|

Среднегодовая стоимость оборотных фондов, тыс. руб. |

8648 |

9083 |

11435 |

2787 |

132,23 |

|

|

Фондоотдача, % |

69,191 |

69,383 |

72,458 |

3,267 |

104,72 |

|

|

Фондоемкость |

0,0145 |

0,0144 |

0,0138 |

-0,0007 |

95,17 |

|

|

Себестоимость, тыс. руб. |

29500 |

31149 |

32657 |

3157 |

110,70 |

|

Продолжение таблицы 1

|

Наименование показателя |

Значение показателя |

Изменение, (±) |

Темп роста, % |

|||

|

2017 г. |

2018 г. |

2019 г. |

2019 г. к |

2019 г. к |

||

|

Сумма реализованных услуг, тыс. руб. |

27877,5 |

29124,3 |

30664,9 |

2787,4 |

110,00 |

|

|

Затраты на 1 руб. реализованных услуг, руб. |

0,945 |

0,935 |

0,939 |

-0,006 |

99,37 |

|

|

Прибыль от продаж |

9705 |

10155 |

11123 |

1418 |

114,61 |

|

|

Прибыль до налогообложения |

9705 |

10155 |

11123 |

1418 |

114,61 |

|

|

Чистая прибыль |

7764 |

8124 |

8898,4 |

1134,4 |

114,61 |

|

|

Рентабельность продаж, % |

19,80 |

19,67 |

20,33 |

0,53 |

102,68 |

|

Изменение (±) = 2019 г. – 2017 г. = 4575

Темп роста, % = 43780 : 39205 х 100 = 111,7

Сведения из таблицы 1 указывают на то, что в ООО «ТД Брикс» в анализируемом периоде времени повышаются ключевые технико-экономические показатели производственно-хозяйственной деятельности. Так, показатель выручки в 2019 году в сравнении с 2018 годом повысилась на 2476 тысяч рублей, либо же на 6,0%. При этом отмечено изменение среднесписочной численности сотрудников предприятия на 6 человек. Растет среднегодовая выработка на одного работающего: в 2019 году на 147,6 в сравнении с прошлым годом, в 2018 году – на 209,9 в сравнении с 2017 г. Рост указанных показателей – это положительный момент в деятельности предприятия.

Также был отмечен рост фондоотдачи – на 3,075 в 2019 году, если сравнивать с 2018 годом и на 0,193 в 2018 году, если сравнивать с 2019 годом. Этот показатель отражает более активное использование основных фондов предприятия. Подтверждение этому – снижается фондоемкость: в 2019 году на 0,001, если сравнивать с 2018 годом, в 2018 году на 0,0001, если сравнивать с 2017 годом.

Несмотря на увеличение выручки от реализации продукции наблюдается увеличение себестоимости реализованной продукции. Так, в 2019 г. по сравнению с 2018 г. этот показатель вырос на 1508 тыс. руб., в 2018 г. по сравнению с 2017 г. – на 1649 тыс. руб.

При этом, затраты на 1 рубль реализованных услуг в 2018 г. по сравнению с 2017 г. снизились на 0,010 руб. В ООО «ТД Брикс» наблюдается увеличение таких финансовых показателей, как: прибыль от продаж, прибыль до налогообложения, чистая прибыль и рентабельность продаж.

Порядок поступления, а также реализации материалов в ООО «ТД Брикс» регулируется договорными отношениями между предприятием и контрагентами (поставщиками). Общая схема движения материалов в ООО «ТД Брикс» представлена на рисунке 5.

Поступление материалов и комплектующих

Место хранения материалов и комплектующих

Отправка в производство материалов и комплектующих

Поступление материалов по договору поставки

Товарная накладная

Внутреннее перемещение материалов

Товарно-транспортная накладная

Списание непригодных материалов

Внутреннее перемещение товаров

Акты приемки, списания, порчи и др.

Рис.5.Схема движения материалов в ООО «ТД Брикс»

В процессе организации коммерческая деятельность ООО «ТД Брикс» закупок состоит из таких этапов:

- изучение, а также разработка прогноза расходования материалов;

- изучение рынка поставщиков;

- выбор лучших поставщиков;

- сотрудничество с ними.

В ООО «ТД Брикс»первой стадией данной деятельности занимается директор по закупкам – иными словами, он разрабатывает номенклатуру закупок и объемы плановых закупок. В число ключевых источников информациикасательно номенклатуры и объемов закупок ООО «ТД Брикс»нужно отнести:

- договоры на СМР;

- программа производства;

- сметы по объектам;

- акты инвентаризаций, учета запасов комплектующих и сырья.

На основе представленной информации директор по закупкам разрабатывает список материалов и сырья, подлежащих закупке. При этом процесс закупки на данной стадии в ООО «ТД Брикс» характеризует наличие определенных недостатков.

Существенный недостаток состоит в несистемности процесса закупки. Изучение данных для анализа проводится нерегулярно, при планировании номенклатуры и объемов закупок на предприятии не применяют каких-либо математических моделей, осуществляется интуитивное прогнозирование.

2.3 Анализ эффективности управления запасами

Закупочной работой в ООО «ТД Брикс» занимается менеджер отдела закупок. При закупках он пользуется сведениями в отчете об остатках материалов и сырья до заказа продукции у поставщика. В представленной отчетности есть вся информация об остатках комплектующих и сырья на складе. Далее сравниваются остатки и объем израсходованных материалов, после этого рассчитывают объем заказа и менеджер создает заявку на товар.

Таблица2содержит поквартальный анализ исполнения плана по закупкам.

Таблица 2

Анализ выполнения плана закупок

|

Периоды |

План, тыс. руб. |

Факт, тыс. руб. |

Выполнение плана, % |

|

Первый квартал 2017 г. |

13723 |

13036,9 |

0,95 |

|

Второй квартал2017 г. |

14672 |

14231,8 |

0,97 |

|

Третий квартал2017 г. |

16715 |

16046,4 |

0,96 |

|

Четвертый квартал2017 г. |

13210 |

12813,7 |

0,97 |

|

Первый квартал 2018 г. |

14510 |

14219,8 |

0,98 |

|

Второй квартал2018 г. |

16780 |

16276,6 |

0,97 |

|

Третий квартал2018 г. |

17800 |

17266,0 |

0,97 |

|

Четвертый квартал2018 г. |

15050 |

14749,0 |

0,98 |

|

Первый квартал 2019 г. |

14740 |

14150,4 |

0,96 |

|

Второй квартал2019 г. |

17750 |

17217,5 |

0,97 |

|

Третий квартал2019 г. |

18930 |

17983,5 |

0,95 |

|

Четвертый квартал2019 г. |

15675 |

15048,0 |

0,96 |

В течение изучаемого периода уровень исполнения плана закупок варьируется в пределах 0,95-0,98. Вместе с этим наиболее высоко выполнение плана в 2018 году.

Таблица3содержитпоквартальный анализ ритмичности товароснабжения.

Таблица 3

Анализ ритмичности товароснабжения

|

Периоды |

Поставки, тысяч рублей (Xi) |

Отклонение от среднего уровня (Xi – Xc) тыс. руб. |

Отклонение от среднего уровня в квадрате (Xi – Xc)2 тыс. рублей |

|

Первый квартал 2017 г. |

13036,9 |

-2216,4 |

4912428,96 |

|

Второй квартал2017 г. |

14231,8 |

-1021,5 |

1043462,25 |

|

Третий квартал2017 г. |

16046,4 |

793,1 |

629007,61 |

|

Четвертый квартал2017 г. |

12813,7 |

-2439,6 |

5951648,16 |

|

Первый квартал 2018 г. |

14219,8 |

-1033,5 |

1068122,25 |

|

Второй квартал2018 г. |

16276,6 |

1023,3 |

1047142,89 |

|

Третий квартал2018 г. |

17266,0 |

2012,7 |

4050961,29 |

|

Четвертый квартал2018 г. |

14749,0 |

-504,3 |

254318,49 |

|

Первый квартал 2019 г. |

14150,4 |

-1102,9 |

1216388,41 |

|

Второй квартал2019 г. |

17217,5 |

1964,2 |

3858081,64 |

|

Третий квартал2019 г. |

17983,5 |

2730,2 |

7453992,04 |

|

Четвертый квартал2019 г. |

15048,0 |

-205,3 |

42148,09 |

|

Итого |

183039,6 |

26615273,12 |

С целью расчета коэффициента ритмичности товароснабжения требуется расчет коэффициента вариации по поставке товаров. Первый шагк расчету коэффициента вариации заключается в вычислении среднеквадратического отклонения по поставке.

Рассчитаем среднеквадратическое отклонение:

, (1)

δ = 1489,3

После получения значения среднеквадратического отклонения, проведем расчета коэффициента вариации по поставке продукции:

, (2)

Кв = 9,76 %

Расчет коэффициента ритмичности поставок проведем при помощи формулы:

Кр = 100 % – Кв , (3)

Кр = 100 % – 9,76 % = 90,24 %

Управлять взаимоотношениями с поставщиками в ООО «ТД Брикс» начинают с того, что анализируют поставщиков материалов, а также их предложения. Чтобы получить информациюо поставщиках товаров, используют рекламу, которая есть в Интернете и СМИ.

А также контакты с посредниками, представителями производителей, изучаю коммерческие предложения, которые отправляют по факсу и на e-mail предприятия ООО «ТД Брикс». В число ключевых критериев, по которым выбирают поставщика, входят критерии:

- стоимости материалов;

- надежности поставки;

- возможности реализации внеплановой поставки;

- имиджа и деловой репутации поставщика;

- соблюдения поставщиком согласованных цен;

- соответствия продукции заданным стандартам качества;

- соблюдениянужных объемов поставки;

- предоставлениявсех сопроводительных документов;

- месторасположенияпредприятия поставщика.

Для того, чтобы изучить основных поставщиков, а также их коммерческих предложений, директором по закупкам ООО «ТД Брикс» при участии менеджеров формируется своя база данных возможных поставщиков. В состав главных сведений о потенциальных поставщиках относятся:

- наименование организации;

- юридический и фактический адрес;

- форма собственности;

- предлагаемый ассортимент и условия сотрудничества.

Представленные данные необходимы для дальнейшего развития партнерских отношений на основании доверия и взаимовыгодного сотрудничества. Помимо этого, заместителем директора ООО«ТД Брикс» осуществляется изучение ассортимента поставщиков, основные условия поставки продукции, виды оплаты, проводятся переговоры. Значимым фактором в процессе выбора поставщика выступает условия доставки продукции на предприятие.

Проанализируем структуру договоров поставки ООО«ТД Брикс» в 2017-2018 гг. в зависимости от предоставления или непредоставления поставщиком услуг доставки товаров (таблица 4). В ООО «ТД Брикс» наибольшим удельным весом в составе договоров обладают договоры, согласно которым осуществляют доставку: 2017 г. – 69,3%, 2018 г. – 77,1%.

Таблица 4

Структура договоров поставки ООО«ТД Брикс»

|

Условия доставки |

2017 г. |

2018 г. |

2019 г. |

|||

|

Количество догово-ров, ед. |

Удельный вес, % |

Количество догово-ров, ед. |

Удельный вес, % |

Количество догово-ров, ед. |

Удельный вес, % |

|

|

Доставку осуществляют |

52 |

69,34 |

64 |

77,07 |

60 |

80,46 |

|

Доставку не осуществляют |

23 |

30,66 |

19 |

22,93 |

17 |

19,54 |

|

Итого |

75 |

100,00 |

83 |

100,00 |

87 |

100,00 |

В ходе работы с поставщиками для организации немаловажным моментом является получение различных скидок, в том числе наличие возможности получения отсрочки платежа за купленные товары. Проведем анализ поставщиков ООО «ТД Брикс» по условиям оплаты, которые оговаривает договор поставки (таблица 5).

Таблица 5

Структура договоров ООО «ТД Брикс» в зависимостиот условий оплаты

|

Условия оплаты |

2017 г. |

2018 г. |

2019 г. |

|||

|

Количество догово-ров, ед. |

Удельный вес, % |

Количество догово-ров, ед. |

Удельный вес, % |

Количество договоров, ед. |

Удельный вес, % |

|

|

Оплата по реализации |

12 |

16,00 |

11 |

13,25 |

10 |

11,49 |

|

Отсрочка платежа 14 дней |

19 |

25,33 |

14 |

16,87 |

14 |

16,09 |

|

Отсрочка платежа 30 дней |

21 |

28,00 |

34 |

40,96 |

34 |

39,08 |

|

Предоплата 50% |

8 |

10,67 |

8 |

9,64 |

10 |

11,49 |

|

Предоплата 100% |

15 |

20,00 |

16 |

19,28 |

19 |

21,84 |

|

Итого |

75 |

100,00 |

83 |

100,00 |

87 |

100,00 |

Сведения из таблицы 5 показали, что в ООО «ТД Брикс» наибольший удельный вес в структуре договоров – у договоров с отсрочкой платежа 30 дней – 29,6% в 2017 г. и 33,8% в 2018 г.

Следующий этап – анализ структуры поставщиков по положению в цепи товародвижения (таблица 6).

Таблица 6

Структура поставщиков ООО «ТД Брикс» в зависимости от положения в цепи товародвижения

|

Условие оплаты |

2017 г |

2018 г |

2019 г |

|||

|

Кол-во договоров, ед |

% |

Кол-во договоров, ед |

% |

Кол-во договоров, ед |

% |

|

|

Предприятие-производитель |

32 |

43,12 |

42 |

51,14 |

45 |

52,07 |

|

Крупнооптовая фирма-посредник |

26 |

34,26 |

25 |

30,25 |

24 |

28,12 |

|

Мелкооптовая фирма-посредник |

17 |

22,62 |

15 |

18,61 |

17 |

19,81 |

|

Итого |

75 |

100 |

83 |

100 |

87 |

100 |

В структуре поставщиков ООО «ТД Брикс» по положению в цепи товародвижения лидирующую позицию занимают предприятия-производители – 43,0% в 2017 г. и 51,0% в 2018 году. На втором месте находятся крупнооптовые компании-посредники – 34,0% в 2017 году, а также 30,0% в 2018 году. Наименьшим удельным весом обладают мелокооптовые фирмы-посредники – 23,0% в 2017 г. и 19,0% в 2018 г. В изучаемом периоде времени в ООО «ТД Брикс» растет количество производителей-поставщиков. Это выступает в качестве положительного момента в работе субъекта хозяйствования, ввиду того, что работа непосредственно с производителями наиболее выгодна, она даст возможность улучшения эффективности и результативности деятельности организации.

Чтобы более полным образом описать закупочную деятельность ООО «ТД Брикс», нужно изучить количество исполненных и неисполненных заявок по ключевым поставщикам материалов (таблица 7). По итогам 2017 года совокупное число заказов от ООО «ТД Брикс» на покупку материалов равнялось 304 заказам, в их числе 290 выполнили и 14 не выполнили.

Таблица 7

Количество поступивших и выполненных заявок поставщиками ООО«ТД Брикс» в 2017-2019 гг.

|

Наименование поставщика |

2017 г. |

2018 г. |

2019 г. |

|||

|

Выпол-нено |

Не выпол-нено |

Выпол-нено |

Не выпол-нено |

Выпол-нено |

Не выпол-нено |

|

|

ООО «ДарСтрой-Комплект» |

68 |

0 |

70 |

2 |

74 |

0 |

|

ООО «Орион» |

44 |

1 |

40 |

0 |

44 |

2 |

|

ООО «Метпайп» |

36 |

2 |

41 |

3 |

41 |

3 |

|

ООО «ВостокПрод» |

24 |

1 |

26 |

0 |

18 |

2 |

|

ООО «СнабДжет» |

24 |

6 |

30 |

2 |

24 |

3 |

|

ООО «ТД СтройЛогистика» |

46 |

0 |

49 |

1 |

40 |

0 |

|

ООО «Альфа-Импульс» |

48 |

4 |

54 |

2 |

54 |

4 |

|

Итого |

290 |

14 |

310 |

10 |

298 |

14 |

По итогу 2018 года общее число заказов от ООО «ТД Брикс» на покупку материалов равнялось 320 заказам, в их числе 310 выполнили и 10 не выполнили. По итогам 2019 года совокупное число заказов от ООО «ТД Брикс» на покупку материалов равнялось 306 заказам, в их числе 298 выполнили и 14 не выполнили.

Таким образом, общий процент исполнения заказов ООО «ТД Брикс» поставщиками равняется 97,4%. Самый высокий % исполнения заказов можно наблюдать у следующих поставщиков: ООО «ДарСтройКомплект» (100%), а также ООО «ТД СтройЛогистика» (100%). Самый малый % исполнения заказов можно наблюдать по следующим поставщикам: ООО «Орион» – 91,7%, ООО «ВостокПрод» – 90,0%, ООО «СнабДжет» – 92,3%.

Проведенный анализ показал, что в ООО «ТД Брикс» в анализируемом периоде времени повышаются ключевые технико-экономические показатели производственно-хозяйственной деятельности.

3. Разработка мероприятий по совершенствованию управления запасами ООО ТД «Брикс»

3.1 Мероприятия по совершенствованию управления запасами

Чтобы ООО«ТД Брикс» могла улучшить показатели эффективности управления закупками, требуется SCM, то есть система по управлению цепями поставок.

Система эта позволяет интегрировать все ключевые БП, которые начинаются на конечных пользователях. В целом, SCM (SupplyChainManagement) представляет собой определенную последовательность потребителей и поставщиков: на своем уровне каждое звено – потребители товаров (услуг) в отношении более высоких звеньев, и поставщики – в отношении более низких. Происходит это до поступления готовых товаров ко всем конечным пользователям. Также на каждом этапе товары получают некоторую стоимость.

Такая система обеспечивает осуществление автоматизации организации всех поставок за счет усиленного контроля за тем, как продукция проходит различные этапы до продажи. Помимо этого, обеспечивает удовлетворение спроса, сокращая закупочные и логистические расходы. Лучше всего, если данная система охватывает весь процесс от закупок до продаж.

За счет ее ввода можно осуществлять оптимальное планирование, где подробно будет описываться как порядок производства товаров и их доставки, так и времени в целях наиболее выгодной их реализации. Максимальное удовлетворение спроса с минимальными затратами за счет оптимальных объемов закупок и сокращенных расходов. В целом, возможно условное деление SCM на подсистемы:

- планирования цепочки поставок – SCP (SupplyChainPlanning);

- реализации цепочки поставок – SCE (SupplyChainExecution).

Первая из них предполагает такие модули:

1) Прогнозирование спроса.

2) Управление запасами, пополнением.

Ниже проведем их рассмотрение:

1) Прогнозирование спроса

Является первым звеном во всей цепи поставок. Напримре, точность прогноза влияет на работоспособность всей системы. При широком ассортименте предприятие должно применять определенные методы прогнозирования на конкретные виды товаров. Как правило, в рамках автоматизированных систем комплекс данных методов делится на продукцию с гладким и редким спросом.

Для первого вида продукции применяют скользящее среднее, экспоненциальное сглаживание, нейронные сети. Последние являются наиболее сложными, но и наиболее точными.

Для второго вида применяют математическое моделирование, так как за счет стандартных методов нельзя получить столь точный результат.

В процессе прогнозирования спроса важен учет тренда, сезонности продажи, а также важно фильтровать аномальные продажи.

При правильном выборе методов прогнозирования, правильном учете факторов возможно высокоточное прогнозирование спроса, за счет чего возможна работа над дальнейшими звеньями цепочки.

2) Управление запасами, пополнением.

Важен анализ самых разных аспектов, будь то продаваемость, динамика изменений оборачиваемости и пр. Нет конкретного и полного списка, включающего в себя все важные показатели. На их выбор влияет размер компании и поставленные задачи.

Важно также проводить такие виды анализа, как кросс-ABC, ABC-XYZ.

За счетаналитикиможно выделить товары, подлежащие более высокому уровню сервиса, удалению из ассортимента и пр.

После этого нужно заняться созданием заказов поставщикам.

Помимо этого, важен учет возможностей перевозок (требуется корректное деление всех товаров по фурам, с учетом их веса, объема).

После проведения настройки требуется создание заказа по пополнению продукции.

Представленный выше материал дает возможность сделать вывод о трудоемкость процесса планирования, потому как существует множество подлежащих учету факторов. Но при правильном его построении возможна уверенность в корректности всех расчетов по заказам на пополнение.

Поэтому возможен переход к следующему звену:

В реальном времени происходит реализации данной цепи. SCEявляетсястратегиейпредпринимательства, за счеткоторойможнолюбыми активами управлять эффективным образом. Важный момент здесь в выполнении договоров. То есть, при реализации данной цепи на стороны возлагается обязанность по выполнению предусмотренных обязательств.

Поэтому введение такой системы управления каждый БП может быть оптимизирован в рамках каждого звена цепочки. Это обеспечивает улучшение показателей рентабельности задействованной компании.

Данная компания проводит расчеты транспортного обеспечения в рамках коммерческого предложения системного провайдера, а также предложения компании, занимающейся оказанием консалтингом.

Расчетный период, установленный ООО «ТД Брикс» для применения данной системы, составляет пять лет.

Специалист по данной системе, занятый в компании, займется вопросами поддержки системы.

Техническую поддержку берет на себя системный администратор компании ООО«ТД Брикс». На тот период, в течение которого проект будет реализовываться, ООО «ТД Брикс» выделит одного сотрудника, который будет заниматься управлением данным проектом. За 1 месяц будет расходоваться 2 000 рублей для оплаты техподдержки.

В отделе финансов, помимо этого, осуществляется работа по улучшению аппаратной инфраструктуры, а именно – закупка пяти компьютеров, но эти мероприятия не имеют прямой связи с данной системой.

Таблица 8

Расчеты стоимости лицензий, расчет расходов на поддержку SCM-системы, в рублях

|

Модули системы |

Расчеты |

Стоимость |

|

Платформа |

25 человек x 600 |

15 тысяч рублей |

|

Финансы: главная книга |

10 человек x 1 200 |

12 тысяч рублей |

|

Финансы: A/R, A/P |

10 человек x 1 000 |

10 тысяч рублей |

|

Финансы: ОС |

2 человек x 350 |

0,7 тысячи рублей |

|

Логистика: Управление складом |

7 человек x 400 |

2,8 тысячи рублей |

|

Логистика: Управление закупочнойдеятельностью |

5 человек x 300 |

1,5 тысячи рублей |

|

Логистика: Управление продажами |

15 человек x 300 |

4,5 тысячи рублей |

|

Логистическаярасширенная функциональность |

20 человек x 250 |

5 тысяч рублей |

|

Всего: |

51,5 тысячи рублей |

|

|

Поддержка SCM за год |

Пятаячасть от всейстоимости лицензий |

10,3 тысячи рублей |

Как установлено договором с поставщиком ПО, оплата лицензий осуществляется 3 месяца по 17 тыс. 167 руб. При этом, оплата поддержки – в первом месяце.

На оценочный период ввода системных модулей отведено 4 месяца.

Ввод логистических модулей в действие осуществлен будет после ввода финансовых модулей при перекрытии, которое составляет один месяц.

С целью повышения показателей быстродействия, с целью обеспечения ее безопасности ООО«ТД Брикс» осуществило приобретение дополнительного сервиса, на что был выделен бюджет в 6 000 руб.

Самый важный положительный момент претензионной работы в компании ООО«ТД Брикс» заключается в улучшении деловой репутации. Помимо этого, это позволяет сокращать те или иные риски, связанные с закупками, и улучшать работу данного субъекта хозяйствования с поставщиками, а также сокращать объемы поставок низкокачественной и несоответствующей продукции (таблица9).

Таблица 9

Динамика поставок ООО «ТД Брикс»низкокачественных и бракованных товаро

|

Поставщики |

До мероприятия |

После мероприятия |

Отклонения |

|

ООО «ДарСтройКомплект» |

0 |

0 |

- |

|

ООО «Орион» |

2 |

1 |

-1 |

|

ООО «Метпайп» |

3 |

0 |

-3 |

|

ООО «ВостокПрод» |

2 |

1 |

-1 |

|

ООО «СнабДжет» |

3 |

0 |

-3 |

|

ООО «ТД СтройЛогистика» |

0 |

0 |

- |

|

ООО «Альфа-Импульс» |

4 |

1 |

-4 |

|

Итого |

14 |

3 |

-12 |

По данным таблицы мы видим, что невыполненных заказов ООО «ТД Брикс» до мероприятия быловосемь, а после мероприятия их стало всего 3. Основой прогноза были оценки от экспертов.

Нужно провести оценку экономической эффективности реализации системы претензионной работы (таблица 10).

Таблица 10

Сравнение затрат до и после реализации системы ранжирования, а также оценки поставщиков

|

Наименования показателей |

До реа-лизации |

После реа-лизации |

Отклонения (+,-) |

|

Количество неисполненных поставок |

14 |

3 |

- 11 |

|

Средняя потеряот неисполненной поставки, рублей |

18,5 тыс. |

18,5 тыс. |

- |

|

Общие потери в результате неисполненной поставки |

259 тыс. |

55,5 тыс. |

- 203,5 тыс. |

|

Расходы на реализацию системы |

- |

50 тыс. |

50 тыс. |

|

Экономический эффект |

- |

153,5 тыс. |

153,5 тыс. |

Соответственно, величина экономического эффекта от реализации указанного мероприятия равняется 153,5 тысячи рублей за счет сокращения потерь от неисполненных поставок, а также сопутствующих задержек процесса производства.

Указанная информация показывает, что проведение мероприятий, связанных с улучшением закупочной деятельности субъекта хозяйствования, позволит поднять экономические показатели работы ООО«ТД Брикс». Соответственно, в числе направленийулучшения закупочной деятельности субъекта хозяйствования нами предлагаютсямероприятия, связанные с развитием претензионной работы, введением системы ранжирования, а также оценкой поставщиков.

После расчета была выявлена эффективность указанных мероприятий, а также положительные влияя на закупочную деятельность субъекта хозяйствования. После того, как мероприятия будут введены, он будет обращаться на «горячую линию» поставщика, но в целом большую часть задач субъект хозяйствования будет решать собственными силами.

Таблица 11

Расчет по услугам внедрения

|

Этап |

Периоды |

Кол-во часов |

Стоимость, рублей |

|

|

консультанта |

заказчика |

|||

|

1. Наладка плана счетов |

20.03.2021-31.03.2021 |

36 |

36 |

3,6 тыс. |

|

2. Наладка справочников |

01.04.2021-15.04.2021 |

36 |

12 |

3,6 тыс. |

|

3. Наладка валют |

15.04.2021-20.04.2021 |

16 |

20 |

1,6 тыс. |

|

4. Наладка формирования проводок из документации |

21.04.2021-30.04.2021 |

40 |

24 |

4 тыс. |

|

5. Наладка отчетов |

30.04.2021-30.05.2021 |

100 |

16 |

10 тыс. |

|

4. Обучение пользователей |

20 |

24 |

2 тыс. |

|

|

5. Обучение администраторов системы |

20 |

24 |

2 тыс. |

|

|

Всего (финансы): |

268 |

26,8 тыс. |

||

|

6. Наладка справочников |

01.06.2021-15.06.2021 |

36 |

36 |

3,6 тыс. |

|

7. Наладка формирования проводок из документации |

16.06.2021-30.06.2021 |

40 |

40 |

4 тыс. |

|

8. Наладка модели поставок |

01.07.2021-15.07.2021 |

40 |

40 |

4 тыс. |

|

9. Наладка модели продаж |

15.07.2021-31.07.2021 |

36 |

40 |

3,6 тыс. |

|

10. Наладка отчетов |

01.08.2021-30.08.2021 |

100 |

100 |

10 тыс. |

|

11. Обучение пользователей |

20 |

24 |

2 тыс. |

|

|

12. Обучение администратора системы |

20 |

24 |

2 000 |

|

|

Итого (логистика): |

292 |

29 200 |

||

|

Итого: |

560 |

56 000 |

||

С целью обучения, а также точечных задач введения запланировали привлечь консалтинговую компанию. Годовые бюджеты для обучения, а также консалтинга составила по 3 тыс. Нужно вычислить расходы за пять лет с 2021 по 2025 гг. применения системы в таблице 12.

Таблица 12

Вычисление затрат за пятилетний периодпользования системой системы, руб.

|

Вид расходов |

2021 г. |

2022 г. |

2023г. |

2024г. |

2025г. |

Всего |

|

Лицензии |

51,5 тыс. |

51,5 тыс. |

||||

|

Поддержка |

10,3 тыс. |

10,3 тыс. |

10,3 тыс. |

10,3 тыс. |

10,3 тыс. |

51,5 тыс. |

|

Оборудование |

6 тыс. |

6 тыс. |

||||

|

Внедрение (консалтинг) |

56 000 |

3 000 |

3 000 |

3 000 |

3 000 |

56 тыс. |

|

Зарплата администратора |

24 000 |

24 000 |

24 000 |

24 000 |

24 000 |

120 тыс. |

|

Зарплата менеджера проекта |

16 000 |

16 тыс. |

||||

|

Тренинги |

3 000 |

3 000 |

3 000 |

3 000 |

12 тыс. |

|

|

Итого: |

163 800 |

40 300 |

40 300 |

40 300 |

40 300 |

325 тыс. |

Соответственно, совокупная стоимость владения системой (TCO) за пять лет составляет 325 тысяч рублей.Также сумма первоначальных затрат на систему составляет 129,5 тыс. рублей (без зарплаты администратора и стоимости поддержки) или же 40% TCO. Постоянное и ежегодное владение составляет 40,3 тысячи рублей либо же 12,4% TCO.

3.2 Экономическая эффективность разработанных мероприятий

За счет введения такой системы улучшится инвестиционная привлекательность субъекта хозяйствования на внутреннем рынке. За счет перехода к иной форме собственности улучшится привлекательность предприятия на внешних рынках.

Далее нужно вычислить NPV (NetPresentValue) – чистая приведенная стоимость проекта. Традиционная формула к вычислению NPV такова:

(9)

(9)

где NPV – чистые приведенные потоки денег;

NCF – чистый поток денег соответствующего периода инвестпроекта;

n – горизонт исследования, (интервалы планирования) (сроки проекта);

k – период проекта;

r – ставка дисконтирования (десятичное выражение).

Из данных таблицы выходит:

NPV = PV1период+ PV2период+ PV3период + NCF0 = 749 + 2 236 + 2 583 – 270 = 5 298 (тысяч рублей) (см. сумму накопленного ЧДП в третьем периоде таблицы).

Как указывает общее правило, при NPV > 0 возникает необходимости принятия проекта. Положительный показатель NPV указывает на то, что денежные потоки проекта в течение рассматриваемых сроков с установленной ставкой дисконтирования покрыли инвестиции, а также текущие затраты за счет собственных поступлений, иначе говоря – обеспечили наименьший доход, который задает ставка дисконтирования (r), равный доходу от безрисковых альтернативных вложений и доход, который равен NPV.

В случае NPV = 0 – проект попросту лишь покрывает текущие затраты и собственные инвестиции, обеспечил наименьший доход, который задает ставка дисконтирования (r) при определенном риске. В этом случае при реализации проекта доходы собственников изменены не будут, но стоимость предприятия будет повышена на сумму инвестиций.

При NPV < 0 можем вести речь о том, что проект в данный период не принес даже минимальных доходов, равных доходам от безрисковых вложений, который закладывается в ставке дисконтирования, а, вероятно, не покрыли и текущих затрат и инвестиций (при ЧДП проекта NCF<0).

Здесь показатель NPV>0, из этого следует необходимость принятия проекта, но прежде чем сделать вывод об эффективности этого проекта, нужно вычислить все другие показатели и рассматривать их в совокупности.

Таблица 13

Период окупаемости вложений на основании текущей приведенной стоимости (при учете дисконтирования), тысяч рублей

|

Показатели |

Шаг нулевой |

Шаг первый |

Шаг второй |

Шаг третий |

|

Чистый дисконтированный поток со ставкой 12 %, |

- |

749 |

2 236 |

2 583 |

|

Это же, но нарастающим итогом |

-270 |

479 |

2 715 |

5 298 |

Нужно вычислить период окупаемости мероприятий. После расчета методом дисконтирования период окупаемости – 13 мес.:

1+ 270 : 749 = 1,36 года или 1 год и 4 месяца

Еще один популярный метод оценки эффективности проекта при учете дисконтирования – это вычисление дисконтированного индекса прибыльности капиталовложений. Индекс прибыльности капиталовложений – это соотношение чистых доходов от операционной деятельности за все время реализации инвестпроекта на сумму инвестиционных вложений на осуществление этого проекта.

Годовую рентабельность инвестиций оценивают процентным соотношением прибыли t-го года на инвестиции.

Также будет целесообразным применение значения чистой прибыли, добавив к нему сумму отчислений на амортизацию t-го года:

(10)

(10)

где Pt – рентабельность вложений в году t;

Пt – прибыль чистая в году t;

At –отчисления на амортизацию в году t;

К – сумма вложений.

Годовую рентабельность вложений рассчитали в таблице14.

Таблица 14

Расчет годовой рентабельности вложений

|

Показатели |

2021 г. |

2022 г. |

2023 г. |

2024 г. |

|

Рентабельность вложений, % |

-49,11 |

190,13 |

564,59 |

655,05 |

Показатель рентабельности по проекту инвестиций в среднем составлять будет 340,16%.

Таблица 15

Эффективность управления цепями поставок ООО «ТД Брикс»

|

Показатели |

Ед. измер-ия |

Обозначения |

Величины показателей |

|

Коэффициент дисконтирования |

% |

r |

12,0 |

|

Чистая приведенная стоимость |

тысяч рублей |

NPV |

5 298>0 |

|

Окупаемость инвестиций |

лет |

PP |

1,36 |

|

Рентабельность вложений |

% |

PI |

340,16 |

Таблица 15 содержит всю важную информацию и полученные расчеты, в которых отражена эффективность мероприятий, связанных с управлением цепями поставок ООО «ТД Брикс».

Выводы по главе 3 - За пять лет владения данной системой нужно заплатить 325 000 руб. После расчетов экономической эффективности всех обозначенных мероприятий в данной компании мы видим, что с условием ставки дисконтирования в 12% проект окупится через 16 месяцев, чистый приведенный доход будет равным 5 298 000 руб., что больше нуля. Общие затраты составляют 2 086 000 руб.

Рентабельность инвестиционных вложений будет примерно 340,16%. Из этого следует вывод об эффективности данного проекта, поэтому он может быть реализован в компании.

Заключение

В первой главе былопроведено рассмотрение теоретико-методологических аспектов управления материально-техническими запасамипредприятия. Далее во второй главе настоящей работы на основании теории проведен анализ управления материально-техническими запасами на примере конкретной организации.

Управление запасами нацелено на то, чтобы повысить рентабельность и скорость обращения вложенного капитала.На уровне компаний запасы входят в число объектов, которые требуют больших капиталовложений, и в связи с чем являются одним из факторов, которые определяют политику предприятия и влияют на уровень логистического обслуживания в общем.

Но многие компании не уделяют ему нужного внимания, а также постоянно недооценивают собственные будущие потребности в наличных запасах. Ввиду этого организации обычно имеют дело с тем, что им нужно вкладывать больший капитал в запасы, нежели предполагалось.

Таким образом, товарные запасы выступают основными финансовыми вложениями для торговых предприятий, главной проблемой каждодневного контроля, главным источником извлечения прибыли. Типичная проблема предприятий торговли заключается в следующем: многочисленные случаи дефицита продукции при излишках материально-технических запасов и больших затратах по ее закупке, а также по ее транспортировке.

Результат анализа ключевых поставщиков и количества исполненных заявок ООО «ТД Брикс» на материалы выявил необходимость в мероприятиях по улучшению работы с поставщиками, соблюдения дисциплины по договорам.Чтобы улучшить закупочную деятельность ООО «ТД Брикс», нужно произвести следующее:

1) внедрить оценочную и ранжирующую систему для поставщиков;

2) начать работать с претензиями.

Мероприятия, связанные с улучшением работы с закупками на данном предприятии, улучшат экономические показатели ООО«Профстиль-М». Проблема создания систем по эффективному управлению компанией – одна из проблем современного менеджмента. Сейчас нет какого-то универсального решения данной проблем, но общие принципы для этого могут быть созданы. SupplyChainManagement, к примеру, можно считать одним из современных методов, используемых для создания обозначенных выше систем.

SCM состоит в том, чтобы интегрировать все важные бизнес-процесс от конечных пользователей до поставщиков. Эта система дает возможность автоматизации поставок за счет того, что усиленным становится контроль за прохождением продукции и ее продажей. Помимо того, она обеспечивает наиболее полное удовлетворение спроса с одновременным сокращением затрат на логистику, закупки. В связи с этим, нужно говорить о том, что внедрение такой системы оптимизирует все БП на любом из звеньев цепи, что делает более рентабельными всех предприятий, которые принимают участие в данном процессе, улучшая их рыночную конкурентоспособность.

За пять лет владения данной системой нужно заплатить 325 000 руб. После расчетов экономической эффективности всех обозначенных мероприятий в данной компании мы видим, что с условием ставки дисконтирования в 12% проект окупится через 16 месяцев, чистый приведенный доход будет равным 5 298 000 руб., что больше нуля. Общие затраты составляют 2 086 000 руб. Рентабельность инвестиционных вложений будет примерно 340,16%. Из этого следует вывод об эффективности данного проекта, поэтому он может быть реализован в компании.

Список использованных источников

- Конституция Российской Федерации» (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ)// Российская газета, №7, 21.01.2009

- Гражданский кодекс РФ. Часть вторая: Федеральный закон от 26.01.1996 N 14-ФЗ//«Собрание законодательства РФ», 29.01.1996, N 5, ст. 410

- Гражданский кодекс РФ. Часть первая: Федеральный закон от 30.11.1994 г. № 51-ФЗ // «Российская газета», N 238-239, 08.12.1994

- Бабаева З.Ш. Бухгалтерский учет в зарубежных странах – Ростов н/Д.: Феникс, 2019. – 256 с.

- Бороненкова С. А. Управленческий анализ / С. А. Бороненкова – М.: Финансы и статистика, 2018. – 315 с.

- Брежнева Т.К. Анализ сырья и материалов как элементов МТЗ / Экономика – 2019, № 8. – С. 18-32

- Бычкова С.М. Бухгалтерский финансовый учет – М.: Эксмо, 2019. – 289 с.

- Бычкова С.М., Макарова Н.Н. МТЗ: отражение в учетной политике предприятия // Финансы. – 2018. – № 9

- Воронцова А.Л. План счетов в примерах – М.: «Налог Инфо», 2017. – 263 с.

- Голанцева Ю.И. Бухгалтерский и налоговый учет МТЗ // Бухгалтерский учет. – 2018. – № 5

- Друри К. Введение в производственный и управленческий учет / Пер. с англ.; под ред. Н. Д. Эриашвили.. – М.: Аудит, ЮНИТИ, 2019. – 783 с.

- Егорова Л.И. Комментарии к Методическим указаниям по бухгалтерскому учету МТЗ // Бухгалтерский учет. – 2019. – № 8 – с.42-47

- Жминько С.И., Кударенко В.А. Об оценивании материально-технических запасов субъекта хозяйствования // «Все для бухгалтера». – 2019. – № 9.

- Заболотный И.П. Порядок списаний МТЗ в производство // «Новое в бухгалтерском учете и отчетности». – 2019. – № 24

- Зимакова Л.А. Совершенствование организации контроля над остатками производственного ресурса в субъектах хозяйствования // «Экономический анализ: теория и практика». – 2018. – № 9

- Иоффе Л. Инвентаризация имущества и обязательств // «Практический бухгалтерский учет». – 2019. – № 11

- Клокова Н.В. Практические комментарии к Плану счетов бухгалтерского учета – М.: «ГроссМедиа: РОСБУХ», 2019. – 342 с.

- Краснослободцева Г.К., Котенева Е.Н., Фильчакова С.О. Управление затратами субъекта хозяйствования – М.: «Дашков и К», 2019. – 368 с.

- Кузьмина Ж.В. Инвентаризация основных средств и МТЗ // «Российский налоговый курьер». – 2018. – № 1-2

- Логистика: Учебное пособие /А.П.Долгов, М.Н.Григорьев, C.А.Уваров – М.: Гардарики, 2019. – 412 с.

- Митрич О. Документальное оформление движения МТЗ // «Практический бухгалтерский учет». – 2019. – № 6

- Невешкина Е.В. Управление финансово-товарными потоками на предприятиях торговли – Система ГАРАНТ, 2019. – 405 с.

- Осташева Н.Ю. Управленческий анализ МТЗ // Финансы. – 2018. – № 48

- Пятов М.Л. Бухгалтерский учет и оформление договоров – М.: Проспект, 2019. – 302 с.

- Пятов М.Л. Моделирование финансового положения организации // «БУХ.1С». 2018. – № 7

- Пятов М.Л., Смирнова И.А. Запасы как бухгалтерская категория в соответствии с МСФО и определение их себестоимости // «БУХ.1С». – 2018. – № 7

- Рассказова-Николаева С.А. Основные средства и материально-производственные запасы: учет по правилам ПБУ // «Экономико-правовой бюллетень». – 2019. – № 5

- Расходы фирмы: все, что должен знать бухгалтер, чтобы не платить лишних налогов // под общей ред. А.В. Петрова – М.: «Бератор-Паблишинг», 2019. – 115 с.

- Ребрищев И.Н. Теоретические аспекты учета и оценки МТЗ // «Все для бухгалтера». – 2019. – № 13

- Савицкая, Г. В. Анализ хозяйственной деятельности предприятия / Г. В. Савицкая – Минск: АО «Новое знание», 2019. – 142 с.

- Семенихин В.В. Аналитический учет товаров // «Новое в бухгалтерском учете и отчетности». – 2019. – № 11

- Сосненко Л. С. Анализ экономического потенциала действующего предприятия / Л. С. Сосненко – М.: Инфра-М, 2019. – 214 с.

- Сосненко Л.С., Федяй Е.С. Анализ МТЗ // Экономика. – 2019. – № 3

- Сотникова Л.В. Бухгалтерская отчетность организации за 2019 год. – СПб: «Питер», «БИНФА», 2018. – 315 с.

- Теплякова А.С. Учет запасов в соответствии с МСФО 2 «Запасы» // «Финансовая газета» – 2019.- № 45, 47

- Умрихин С.А. МСФО 2 «Запасы». Анализ практического применения // «Двойная запись». – 2019. – № 10

- Федосова Т.В. Бухгалтерский учет – Таганрог: ТТИ ЮФУ, 2019. – 321 с.

- Фролова Т.С. Инструменты и методы анализа финансовой отчетности. // «Горячая линия бухгалтера». – 2019. – № 23-24

- Что называют единицей аналитического учета материально-технических запасов? // «Нормативные акты для бухгалтера».- 2019. – № 22

Бухгалтерский баланс на 31 декабря 2019 года

|

Наименования показателей |

Код |

На |

На |

На |

|

|

АКТИВ |

|||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Нематериальные активы |

1110 |

- |

- |

- |

|

|

Основные средства |

1150 |

28118 |

34466 |

30460 |

|

|

Доходное вложение в материальные ценности |

1160 |

- |

- |

- |

|

|

Финансовые вложения |

1170 |

287 |

287 |

287 |

|

|

Отложенный налоговый актив |

1180 |

1264 |

- |

- |

|

|

Иные внеоборотные активы |

1190 |

- |

- |

- |

|

|

Приобретение взрослых животных |

11902 |

- |

- |

- |

|

|

В общем по разделу I |

1100 |

29669 |

34753 |

30747 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||

|

Запасы |

1210 |

322892 |

276440 |

195233 |

|

|

включая: |

|||||

|

Материалы |

12101 |

6488 |

14687 |

6358 |

|

|

Готовая продукция |

12102 |

259278 |

127420 |

89425 |

|

|

Основное производство |

12103 |

57126 |

134333 |

99450 |

|

|

Налоги на добавленную стоимость по приобретенным ценностям |

1220 |

- |

- |

- |

|

|

Дебиторская задолженность |

1230 |

37263 |

52097 |

70746 |

|

|

включая: |

|||||

|

Расчеты с подрядчиками и поставщиками |

12301 |

14511 |

14321 |

15399 |

|

|

Расчеты с заказчиками и покупателями |

12302 |

19736 |

33753 |

48442 |

|

|

Расчеты по сборам и налогам |

12303 |

740 |

880 |

2723 |

|

|

Расчеты по социальному страхованию и обеспечению |

12304 |

122 |

258 |

260 |

|

|

Расчеты с персоналом по прочим операциям |

12305 |

37 |

272 |

108 |

|

|

Расчеты с разными дебиторами и кредиторами |

12306 |

2117 |

2613 |

3814 |

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

447110 |

404863 |

326105 |

|

|

в том числе: |

|||||

|

Предоставленные займы |

12401 |

4000 |

- |

- |

|

|

Депозитные счета |

12402 |

443110 |

404863 |

326105 |

|

|

Деньги и их эквиваленты |

1250 |

2704 |

3152 |

5342 |

|

|

включая: |

|||||

|

Кассу организации |

12501 |

94 |

216 |

20 |

|

|

Расчетные счета |

12502 |

2610 |

2936 |

5322 |

|

|

Прочие оборотные активы |

1260 |

55605 |

- |

8235 |

|

|

в том числе: |

|||||

|

Расходы будущих периодов |

12601 |

393 |

- |

8235 |

|

|

Резервы предстоящих расходов |

12602 |

55212 |

- |

- |

|

|

Итого по разделу II |

1200 |

865574 |

736552 |

605661 |

|

|

БАЛАНС |

1600 |

895243 |

771305 |

636408 |

|

|

Наименование показателя |

Код |

На |

На |

На |

|

|

ПАССИВ |

|||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

1673 |

1673 |

1673 |

|

|

Собственные акции, выкупленные у акционеров |

1320 |

- |

- |

- |

|

|

Переоценка внеоборотных активов |

1340 |

3443 |

3458 |

3474 |

|

|

Добавочный капитал (без переоценки) |

1350 |

6 |

6 |

6 |

|

|

Резервный капитал |

1360 |

251 |

251 |

251 |

|

|

включая: |

|||||

|

Резервы, сформированные согласно законодательству |

13601 |

251 |

251 |

251 |

|

|

Нераспределенная прибыль (непокрытые убытки) |

1370 |

789065 |

703736 |

562725 |

|

|

В общем по разделу III |

1300 |

794438 |

709124 |

568129 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

1410 |

- |

- |

- |

|

|

Отложенные налоговые обязательства |

1420 |

1016 |

1181 |

669 |

|

|

Оценочные обязательства |

1430 |

- |

- |

- |

|

|

Прочие обязательства |

1450 |

- |

- |

- |

|

|

В общем по разделу IV |

1400 |

1016 |

1181 |

669 |

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

1510 |

- |

- |

- |

|

|

Кредиторская задолженность |

1520 |

83354 |

44880 |

64435 |

|

|

включая: |

|||||

|

Расчеты с подрядчиками и поставщиками |

15201 |

5289 |

10355 |

10615 |

|

|

Расчеты с заказчиками и покупателями |

15202 |

66475 |

23113 |

41386 |

|

|

Расчеты по сборам и налогам |

15203 |

6723 |

7052 |

9857 |

|

|

Расчеты по социальному страхованию и обеспечению |

15204 |

2415 |

1534 |

370 |

|

|

Расчеты с сотрудниками по оплате труда |

15205 |

2147 |

2628 |

1938 |

|

|

Расчеты с подотчетными лицами |

15206 |

2 |

- |

- |

|

|

Задолженность участникам (учредителям) по выплате дохода |

15207 |

205 |

139 |

76 |

|

|

Расчеты с разными дебиторами и кредиторами |

15208 |

98 |

59 |

193 |

|

|

Доходы будущих периодов |

1530 |

- |

- |

- |

|

|

Оценочные обязательства |

1540 |

16435 |

16120 |

3175 |

|

|

Прочие обязательства |

1550 |

- |

- |

- |

|

|

Итого по разделу V |

1500 |

99789 |

61000 |

67610 |

|

|

БАЛАНС |

1700 |

895243 |

771305 |

636408 |

|

Отчет о финансовых результатах за 2019 год

|

Пояснения |

Наименование показателя |

Код |

За Январь – Декабрь 2019 г. |

За Январь – Декабрь 2018 г. |

|

|

Выручка |

2110 |

315604 |

458455 |

||

|

Себестоимость продаж |

2120 |

(224365) |

(286931) |

||

|

Валовая прибыль (убыток) |

2100 |

91239 |

171524 |

||

|

Коммерческие расходы |

2210 |

(2139) |

- |

||

|

Управленческие расходы |

2220 |

- |

- |

||

|

Прибыль (убыток) от продаж |

2200 |

89100 |

171524 |

||

|

Доходы от участия в других организациях |

2310 |

1341 |

1638 |

||

|

Проценты к получению |

2320 |

34004 |

29652 |

||

|

Проценты к уплате |

2330 |

- |

- |

||

|

Прочие доходы |

2340 |

2879 |

27460 |

||

|

Прочие расходы |

2350 |

(15293) |

(52119) |

||

|

Прибыль (убыток) до налогообложения |

2300 |

112031 |

178155 |

||

|

Текущий налог на прибыль |

2410 |

(23369) |

(32929) |

||

|

в т.ч. постоянные налоговые обязательства |

2421 |

1841 |

1594 |

||

|

Изменение отложенных налоговых обязательств |

2430 |

165 |

(473) |

||

|

Изменение отложенных налоговых активов |

2450 |

1264 |

- |

||

|

Прочее |

2460 |

(392) |

- |

||

|

в том числе: |

|||||

|

Налоги, уплачиваемые организациями, применяющими специальные налоговые режимы |

24601 |

- |

- |

||

|

Штрафные санкции и пени за нарушение налогового и иного законодательства |

24602 |

(392) |

- |

||

|

Чистая прибыль (убыток) |

2400 |

89699 |

144753 |

||

- Роль мотивации в поведение организации (Теоретические основы эволюции научных взглядов на мотивацию)

- Организация и управление процессами товародвижения на рынке (НК «Роснефть»)

- Теоретические аспекты управления запасами на предприятии

- Основные функции в системе менеджмента (Организация как функция управления. Мотивация как одна из основных функций менеджмента)

- Гражданско-правовая охрана личности гражданина

- Правовое регулирование рекламной деятельности (Правовые аспекты рекламной деятельности)

- Виды научного перевода

- Возникновения, становления и развития конструкций с неличным формами глагола

- «Психология профессиональной карьеры: (психологическое сопровождение профессиональной карьеры; отбор, aдaптaция, развитие пepcoнала в организации, развитие пepcoнала и ситуационное лидерство)»

- Мотивации персонала и проектирование систем стимулирования труда

- Невербальные проявления эмоциональных состояний человека (Анализ поведения человека в рабочем коллективе)

- Управление поведением в конфликтных ситуациях