ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТНОЙ ПОЛИТИКИ

Содержание:

ВВЕДЕНИЕ

Главной целью деятельности любого предприятия можно назвать получение прибыли, сохранение и наращивание капитала. Достижение данной цели обеспечивает нужный уровень эффективности и успешности работы действующего хозяйствующего субъекта и удовлетворение интереса его собственников. Обе цели взаимосвязаны между собой, ибо главным источником увеличения капитала выступает чистая прибыль. Данные обстоятельства обуславливают потребность в оптимизации финансового результата деятельности организации.

Большое значение в формировании финансового результата отводится учетной политики предприятия. Экономический смысл учетной политики организации сводится к обеспечению формирования и отражения в учете оптимальных финансовых результатов ее деятельности.

Тема курсовой работы крайне актуальна в современных условиях, поскольку грамотно составленная учетная политика является одним из важных инструментов управления деятельностью организации и достижения, поставленных целей. Учетная политика организации является одним из основных документов, который определяет правила ведения в организации бухгалтерского и налогового учета. Грамотно составленная учетная политика должна помочь бухгалтерам, экономистам, аналитикам организации, которые не могут по каким-либо причинам оперативно связаться напрямую со своими руководителями, уяснить общую стратегию организации и ведения налогового и бухгалтерского учета в целом и на их участках работы в частности. Положения учетной политики должны помочь им избежать ошибок и противоречий в отражении учетных и отчетных данных.

Объектом исследования в курсовой работы является предприятие ООО «Стройбыт».

Предметом исследования курсовой работы выступает учетная политика предприятия.

Целью исследования в рамках данной курсовой работы является раскрытие роли учетной политики предприятия в формировании финансовых результатов предприятия.

Для достижения поставленной цели в курсовой работе был поставлен ряд задач:

- раскрыть теоретические аспекты учетной политики организации как инструмента формирования финансового результата;

- рассмотреть основные принципы формирования учетной политики на примере предприятия ООО «Стройбыт»;

- рассмотреть основные элементы учетной политики ООО «Стройбыт».

Информационной базой курсовой работы послужило законодательство Российской Федерации, нормативно-справочные материалы, монографии отечественных ученых экономистов, статьи из периодической печати специалистов по бухгалтерскому финансовому учету и анализу.

Структурно курсовая работа состоит из введения, основной части, заключения и списка используемой литературы.

Во введении обосновывается актуальность выбранной темы курсовой работы, осуществляется постановка цели и задач работы. Основная часть включает две главы, которые раскрывают тему курсовой работы. В заключении сформулированы наиболее общие выводы по результатам курсовой работы. Список использованной литературы представляет собой перечень информационных и литературных источников, которые были использованы при написании курсовой работы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТНОЙ ПОЛИТИКИ

1.1 Понятие учетной политики и принципы ее формирования

Учетная политика является одним из основных документов, устанавливающих правила ведения в организации бухгалтерского и налогового учета.[1]

Множество объектов бухгалтерского наблюдения характеризуются существенным разнообразием: здания, сооружения, мебель, транспортные средства и. т.д. Когда совокупности элементов, составляющих бухгалтерскую систему, свойственно такое многообразие, возникает потребность упорядочить ее, классифицировать всю совокупность по определенным признакам.

Учетная политика организации является основным документом, регламентирующим ведение бухгалтерского учета и порядок налогообложения.[2]

Учетная политика организации должна обеспечивать:

- полноту отражения в бухгалтерском учете всех факторов хозяйственной деятельности;

- своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности;

- большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов;

- отражение, в бухгалтерском учете факторов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования;

- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца;

- рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации.

Рассмотрим общие положения формирования учетной политики.

Учетная политика рассматривается как способ законодательного регулирования в условиях рыночной экономики финансово-экономических и хозяйственных особенностей функционирования организации исходя из ее структуры, отраслевой принадлежности и других особенностей.

Учетная политика организации представляет, с одной стороны, обязательный нормативный документ системы бухгалтерского учета,[3] а с другой стороны, учетная политика -это документ, который защищает интересы организации в области применения ею способов ведения бухгалтерского учета и его постановки.

Основы учетной политики устанавливает первый национальный стандарт по бухгалтерскому учету: «Учетная политика организации». Приказом Минфина России от 06.10.2008 № 106н было утверждено Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), которое вступило в силу с 1 января 2009 года. В целом данное положение аналогично прежнему.[4] Отличие заключается в том, что учетная политика организации может изменяться и не с начала года, если это обусловлено причиной такого изменения[5] Данное изменение нормативно закрепляет порядок, фактически применяемый достаточно давно.

Под учетной политикой организации понимается выбранная ею совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Организация имеет право на самостоятельный выбор способов группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способов применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иных соответствующих способов и приемов, разработанных системой нормативного регулирования. В случае отсутствия в системе нормативного регулирования каких-либо конкретных способов бухгалтерского учета или когда применение способов нормативными документами однозначно не определено организация вправе самостоятельно их разработать и узаконить для себя через механизм учетной политики, руководствуясь общеметодологическими принципами и правилами.

Учетная политика обязательна для всех структурных подразделений организации, включая выделенные на отдельный баланс, независимо от их месторасположения. Филиалы, представительства и прочие подразделения не вправе устанавливать собственные способы ведения бухгалтерского учета. Головному офису организации следует своевременно информировать финансовые службы подразделений по вопросам учетной политики.

Вновь созданные организации, которые по законодательству Российской Федерации обязаны публиковать свою бухгалтерскую отчетность, оформляют избранную ими учетную политику до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня приобретения прав юридического лица (государственной регистрации).

При формировании учетной политики организация устанавливает для себя возможные варианты учета тех или иных операций, по которым предусмотрены альтернативные решения в рамках системы нормативного регулирования бухгалтерского и налогового учета.

В современных условиях в зависимости от целей, которые поставлены руководством организации, величина формируемого финансового результата может варьироваться в сторону, как увеличения, так и уменьшения. Сроки включения затрат в себестоимость, подходы к определению величины отдельных статей затрат, формирование фондов и резервов за счет источников, включаемых в себестоимость, могут значительно занизить потенциальный финансовый результат организации. Это может послужить целям пополнения средств на развитие организации. В то же время, действуя в аналогичной ситуации, но выбрав другой вариант учетной политики, можно вполне добиться обратного эффекта, если, например, приоритетным в данном периоде является привлечение инвесторов, получение кредитов и т.п.

Учетная политика любой организации строиться на основных принципах учета. К этим базовым экономическим принципам принято относить:

1. Принцип целостности, согласно которому учетные данные составляют единую систему, обеспечивающую управление хозяйственными процессами.

2. Принцип имущественной обособленности, подразумевающий, что имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации.

3. Принцип непрерывности – бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством РФ. Организация будет продолжать свою деятельность в обозримом будущем, так как у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке.

4. Принцип сплошной регистрации (требование полноты) – все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

5. Принцип документирования, согласно которому факты отражаются в учете на основании соответствующих первичных документов.

6. Принцип временной определенности фактов хозяйственной деятельности (принцип начисления), подразумевающий, что факты хозяйственной деятельности отражаются в учете в том отчетном периоде, когда они имели место независимо от времени движения денежных средств, связанных с этими фактами.

7. Принцип количественного измерения и исчисления фактов хозяйственной деятельности.

8. Принцип верифицируемости – контроля информации.

9. Принцип непротиворечивости, предполагающий тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца.

10. Принцип разделения текущих и капитальных затрат – в бухгалтерском учете организаций текущие затраты на производство продукции и капитальные вложения учитываются раздельно.

11. Принцип интерпретируемости – учетная информация должна быть ясна и подвергаться истолкованию и анализу.

12. Принцип осмотрительности – большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов.

13. Принцип приоритетности содержания перед формой – отражение в бухгалтерском учете факторов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования.

14. Принцип рациональности – рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации.

1.2. Содержание учетной политики и ее роль в формировании финансовых результатов

Учетная политика организации содержит два основные раздела: организационно-технический и методический. Приказ «Об учетной политики», формируемый на предприятии также может содержать раздел «Общие положения» (рис. 1).

Организационно-технический раздел определяет:

- организацию ведения бухгалтерского учета в организации;

- форму бухгалтерского учета;

- технологию обработки учетной информации;

- порядок проведения инвентаризаций;

- организацию системы внутреннего контроля;

- порядок документооборота;

- рабочий план счетов бухгалтерского учета.

|

Общество с ограниченной ответственностью "ХХХ" |

У Т В Е Р Ж Д А Ю |

«Об учетной политике на 2017 год»

Руководствуясь требованиями бухгалтерского и налогового законодательства с целью соблюдения в организации единой методики ведения бухгалтерского и налогового учета ПРИКАЗЫВАЮ: Принять с 01 января 2017 года учетную политику для целей бухгалтерского учета и налогообложения следующего содержания.

1. ОБЩИЕ ПОЛОЖЕНИЯ

|

Рисунок 1 - Раздел «Общие положения» в приказе «Об учетной политики»

Организационно-технический раздел учетной политики представлен в Приложении А.

Методический раздел учетной политики определяет:

- методы оценки активов и обязательств организации. Активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций (допущение имущественной обособленности);

- методы признания доходов и расходов организации. В настоящее Налоговым кодексом предусмотрены два метода:

- метод начисления — доходы и расходы признаются в учёте по мере их возникновения, то есть в том отчётном (налоговом) периоде, в котором они имели место, независимо от факта их оплаты;

- кассовый метод — доходы и расходы признаются в учёте в день поступления или выбытия денежных средств в качестве оплаты по сделке. Этот метод в настоящее время в России применяется редко из-за возможности применения Упрощённой системы налогообложения).;

- методы калькулирования себестоимости. Определение себестоимости продукции или услуги а также себестоимости производственных ресурсов. Калькулирование производится на основе учётных и расчётных затрат и на основе структуры этих затрат. Расчёт структуры затрат опирается на понимание типа производства, вида производства, загрузки предприятия, прочих «вспомогательных» процессов (таких как маркетинг, логистика и т. д.) и в зависимости от категории производства.[6]

Методический раздел учетной политики представлен в Приложении Б.

Необходимо подчеркнуть, что представленные элементы организационно-технического и методического разделов учетной политики предприятия не являются вполне исчерпывающими. Предприятия могут расширять их и дополнять эти разделы другими подразделами.

Финансовый результат от основной деятельности определяется сопоставлением доходов и расходов. В соответствии с ПБУ 9/99 доходом от основной деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг. В соответствии с ПБУ 10/99 расходы по основной деятельности включают (рисунок 2):

Расходы по обычным видам деятельности

Расходы, связанные с изготовлением продукции и продажи продукции, приобретением и продажей товаров

Расходы, связанные с осуществлением с деятельностью организации

Рисунок 2. - Состав расходов по основной деятельности

При сопоставлении доходов и расходов от основной деятельности определяется финансовый результат, который может быть представлен в форме прибыли или убытка. Учет доходов и расходов по обычным видам деятельности ведется на счете 90 «Продажи».

По данному счету предусмотрен детальный аналитический учет доходов и расходов, связанных с продажей готовой продукции (товаров).

Это достигается за счет открытия отдельных субсчетов (табл. 1.1).

Таблица 1 - Порядок записей на субсчетах к счету 90 «Продажи»

|

Субсчет |

Учет |

Дебет |

Кредит |

|

|

90-1 "Выручка" |

Поступление активов, признаваемые выручкой |

62 |

90-1 |

|

|

90-2 "Себестоимость продаж" |

Себестоимость продаж, по которым на субсчете 90-1 признана выручка |

90-2 |

43, 41, 44, 20 |

|

|

90-3 "Налог на добавленную стоимость" |

Суммы НДС, причитающиеся к получению от покупателя |

90-3 |

68 |

|

|

90-4 "Акцизы" |

Суммы акцизов, включенных в цену проданной продукции |

90-4 |

68 |

|

|

90-9 "Прибыль/убыток от продаж" |

Выявление финансового результата. |

Прибыль |

90-9 |

99 |

|

Убыток |

99 |

90-9 |

||

Существенной особенностью счета 90 «Продажи» является система накопительных записей по субсчетам в течение отчетного года. Закрываются они в системном порядке только по окончании отчетного года.

Что касается прочей деятельности, то все доходы и расходы, которые не относятся к основной, учитываются в составе прочей деятельности. Классификация доходов от прочей деятельности представлена в Приложении А. Состав прочих расходов отражен в Приложении Б.

Сопоставление прочих доходов и расходов позволяет определить финансовый результат от прочей деятельности.

Для учета доходов и расходов по прочей деятельности применяется счет 91 «Прочие доходы и расходы». Указанный счет по своей структуре и порядку записей на нем аналогичен счету 90 «Продажи». По кредиту этого счета в течение отчетного периода находят отражение поступления активов, признаваемые прочими, а по его дебету отражаются соответствующие указанным поступлениям расходы.[7]

В соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению к счету 91 «Прочие доходы и расходы» могут быть открыты субсчета (таблица 2).

Таблица 2 - Порядок записей на субсчетах к счету 91 «Прочие доходы и расходы»

|

Субсчет |

Учет |

Дебет |

Кредит |

|

|

91-1 "Прочие доходы" |

Поступление активов, признаваемых прочими доходами |

62 |

91-1 |

|

|

91-2 "Прочие расходы" |

Отражены прочие расходы |

91-2 |

10, 76,01 |

|

|

91-1 "Прочие доходы" |

Суммы НДС |

91-2 |

68 |

|

|

91-9 "Прибыль/убыток от продаж" |

Выявление финансового результата. |

Прибыль |

91-9 |

99 |

|

Убыток |

99 |

91-9 |

||

Записи по кредиту субсчета 91-1 «Прочие доходы» и дебету субсчета 91-2 «Прочие расходы» производятся кумулятивным способом, т.е. накопительно в течение всего отчетного года.

Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 «Прочие расходы» и кредитового оборота по субсчету 91-1 «Прочие доходы» определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо заключительными оборотами каждого отчетного месяца списывается с субсчета 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет. По окончании отчетного года все субсчета, открытые к счету 91 «Прочие доходы и расходы» (кроме субсчета 91-9 «Сальдо прочих доходов и расходов»), закрываются внутренними записями на субсчете 91-9 «Сальдо прочих доходов и расходов».

При этом основным источником получения организацией прибыли является выручка. Выручка, уменьшенная на величину себестоимости и суммы НДС, дает валовую прибыль, которая определяется по формуле:

где: ВП – валовая прибыль, руб.;

В – выручка, руб.;

НДС – налог на добавленную стоимость, руб.;

СС – себестоимость, руб.

Разница между валовой прибылью и коммерческими и управленческими расходами представляет собой прибыль от продаж и определяется по формуле:

ПП = ВП-КР-УР, (2)

где: ПП – прибыль от продаж, руб.

КР – коммерческие расходы, руб.

УР – управленческие расходы, руб.

Прибыль до налогообложения определяется как разность между прибылью от продаж и сальдо прочих доходов и расходов по формуле:

где: ПН – прибыль (убыток) до налогообложения, руб.;

ПР – прибыль от реализации, руб.;

СДР – сальдо прочих доходов и расходов, руб.

Прибыль, остающаяся в распоряжении организации (чистая прибыль), может быть вычислена по формуле:

где: ЧП – чистая прибыль организации, руб.;

ПН – прибыль до налогообложения, руб.;

НП – налог на прибыль, руб.

Совокупный финансовый результат периода определяется по формуле:

СФР = ЧП + РПер + Рпроч, (5)

где СФР – совокупный финансовый результат периода ;

ЧП – чистая прибыль (убыток);

РПер – результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода;

Рпроч – результат от прочих операций, не включаемый в чистую прибыль (убыток) периода.

Таким образом, данные о финансовых результатах является важной информационной базой для оценки финансового положения предприятия.

ГЛАВА 2. РАСКРЫТИЕ УЧЕТНОЙ ПОЛИТИКИ НА ПРИМЕРЕ ООО «СТРОЙБЫТ»

2.1. Общая характеристика организации

Общество с ограниченной ответственностью «Стройбыт» создано в ноябре 2006 года по решению физических лиц – участников Общества.

ООО «Стройбыт» осуществляет свою деятельность на основании действующего законодательства РФ и Устава.

Целью создания ООО «Стройбыт» являлось получение и прибыли и предложение качественных услуг.

В штате ООО «Стройбыт» состоят 120 человек, со всеми сотрудниками заключены трудовые договоры

Основными видами деятельности, предусмотренными Уставом Общества являются:

- монтаж и прокладка кабельных сетей (монтаж слаботочных кабельных линий с обеспечением эксплуатационной надежности кабеля);

- установка эфирных, цифровых и спутниковых антенн любого типа, включая установку, настройку и подключение телевизоров, компьютеров к любым источникам сигнала, включая аналоговое и цифровое эфирное, а также спутниковое вещание;

- проектирование, монтаж и настройка системы видеонаблюдения под ключ. Восстановление и модернизация существующей системы видеонаблюдения. Организация удаленного доступа к объекту видеонаблюдения в режиме онлайн через интернет;

- установка аудио и видеодомофонов. Обеспечение любой односторонней и двухсторонней связи между посетителем и абонентом;

- установка систем контроля и управления доступом. Установка сложных систем учета и разграничения доступа сотрудников предприятия посредствам использования электронных «карточек» и разделением территории турникетами и дверьми со специальными считывателями;

- установка и программирование АТС;

- организация локальных сетей, включая установку и настройку оборудования.

ООО «Стройбыт» для осуществления своей деятельности имеет в собственности имущество, учитываемое на балансе. Общество самостоятельно осуществляет свою деятельность, распоряжается полученной прибылью, оставшейся в его распоряжении после уплаты налогов и других обязательных платежей.

Общество самостоятельно организует и обеспечивает свою трудовую, финансовую, хозяйственную и иные виды деятельности, разрабатывает необходимые для этого внутренние положения и другие акты локального характера. Самостоятельно заключает и контролирует исполнение хозяйственных и других договоров со всеми видами организаций, предприятий и учреждений, а также частными лицами.

Общество имеет следующую структуру (рисунок 3):

Генеральный директор

Административный

департамент

Бухгалтерия

Администратор

Производственный департамент

Складское хозяйство

Коммерчес-кий департамент

Марке-толог

Инженер-ный цех

Служба продаж

Транспорт-ный цех

Служба снабже-ния

Служба заказов

Финансо-

вый департамент

Финан-сово-экономи-ческая служба

Юридическая служба

Цех монтажа и пуско-наладки

IT служба

Служба сервис-ного ремонта

Рисунок 3 - Организационная структура ООО «Стройбыт»

ООО «Стройбыт» занимает стабильное положение в отрасли на протяжении последних лет с устойчивым, но небольшим ростом объема продаж своих услуг, постепенным расширением спектра предлагаемых услуг.

Проведем анализ основных экономических показателей за 2016-2017гг. (таблица 3).

Таблица 3 - Основные экономические показатели ООО «Стройбыт»

|

Показатель |

2016г. |

2017г. |

Изменения 2017г. к 2016г. |

|

|

абсолют. |

темп роста, % |

|||

|

Выручка от продажи продукции, тыс.руб. |

52 340 |

54 250 |

+1 910 |

104 |

|

Себестоимость продаж, тыс. руб. |

44 656 |

46 824 |

+2 168 |

105 |

|

Прибыль от продаж, тыс. руб. |

7 684 |

7 426 |

-258 |

97 |

|

Среднесписочная численность производственного персонала, чел |

62 |

60 |

-2 |

97 |

|

Производительность труда, руб./чел |

844,2 |

904,2 |

+60 |

107 |

|

Среднемесячная зарплата, тыс.руб. |

122, 9 |

133,4 |

+10,5 |

109 |

|

Среднегодовая стоимость основных производственных фондов, руб. |

3 050 |

3 318 |

+268 |

109 |

|

Фондоотдача, руб/руб. |

17,2 |

16,4 |

-1 |

95 |

|

Рентабельность продаж, % |

14,7 |

13,7 |

-1 |

93 |

Анализ основных экономических показателей, показанных в таблице 3, свидетельствует о том, что в 2017г. в сравнении с 2016г. объем продаж увеличился на 1910 тыс. руб. (или на 104,0%). Себестоимость продукции снизилась на 2168 тыс. руб. (или на 105,0%).

При этом численность снизилась на 2 чел. (или на 3 %). Однако, производительность труда в 2017 году в сравнении с 2016 году возросла на 60 тыс. руб. (или на 107,0%).

Таким образом, при снижении численности наблюдается увеличение производительности труда и, соответственно, увеличилась средняя заработная плата на 10,5 тыс. руб. (или на 109,0%). Данный факт свидетельствует об эффективной работе предприятия и хорошей мотивационной политике для персонала.

В 2017 году по сравнению с 2016 годом наблюдается снижение фондоотдачи и рентабельности.

2.2. Особенности формирования учетной политики предприятия

Учетная политика организации ООО «Стройбыт» формируется главным бухгалтером, на которого в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации.

Основным документом по учётной политике ООО «Стройбыт» является Положение по бухгалтерскому учёту «Учётная политика организаций» ПБУ 1/2008. Данное Положение устанавливает основы формирования (выбора и обоснования) и раскрытия (придание гласности) учётной политики организаций, являющихся юридическими лицами по законодательству РФ (кроме кредитных организаций).

Учетная политика организации представлена в Приложении В.

При формировании учётной политики ООО «Стройбыт» предполагается что:

- активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций (допущение имущественной обособленности);

- организация будет продолжать свою деятельность в обозримом будущем и у неё отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке;

- принятая организацией учётная политика применяется последовательно от одного отчётного года к другому;

- факты хозяйственной деятельности организации относятся к тому отчётному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

Отчётным годом в ООО «Стройбыт» считается период с 1 января по 31 декабря включительно.

ООО «Стройбыт» представляет в обязательном порядке квартальную и годовую бухгалтерскую отчётность в утвердительные сроки. Также известно, что предприятие осуществляет оценку имущества, обязательств и хозяйственных операций в рублях.

Принятая учетная политика ООО «Стройбыт» обеспечивает:

- полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности,

- своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности,

- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца,

- рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации.

Все это соответствует требованиям, разработанным и утверждённым Министерством финансов Российской Федерации, специализированным формам бухгалтерской отчётности, разработанным Министерствами и Ведомствами.

Учетная политика ООО «Стройбыт», обеспечивает максимальный эффект от ведения учета. Под этим прежде всего понимается своевременное формирование финансовой и управленческой информации, ее достоверность, объективность, доступность и полезность для управленческих решений и широкого круга пользователей. Так как эффективность решения управленческих проблем предприятия зависит от решения указанной функции бухгалтерского учета.

Выбранный способ ведения бухгалтерского учета на предприятии ООО «Стройбыт» применяется с первого января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. При этом этот способ ведения бухгалтерского учёта, применяются всеми филиалами, закрепленными за предприятием, независимо от их места нахождения.

В случае изменения учетной политики ООО «Стройбыт» раскрывает следующую информацию:

- причину изменения учетной политики организации;

- содержание изменения учетной политики организации;

- порядок отражения последствий изменения учетной политики в бухгалтерской финансовой отчетности организации;

- суммы корректировок, которые связаны с изменением учетной политики, по каждой статье бухгалтерской отчетности за каждый из представленных отчетных периодов, а если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию, - также по данным о базовой и разводненной прибыли (убытку) на акцию;

- сумму соответствующей корректировки, относящейся к отчетным периодам, предшествующим представленным в бухгалтерской отчетности, — до той степени, до которой это практически возможно.

Существенные способы ведения бухгалтерского учета, а также информация об изменении учетной политики будут подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчетности организации.

На ООО «Стройбыт» отчётным годом считается период с 1 января по 31 декабря включительно.

2.3. Характеристика элементов учетной политики и формирование финансового результата предприятия

Рассмотрим основные элементы учетной политики данного предприятия (таблица 4).

Таблица 4 - Элементы учетной политики ООО «Стройбыт»

|

№ |

Элемент учетной политики |

Вариант учета на предприятии |

|

Организационно-технические вопросы |

||

|

1 |

Организация учетной работы |

Бухгалтерия, как структурное подразделение |

|

2 |

Рабочий план счетов |

Собственный план счетов, разработанный на основе плана счетов по приказу Минфина РФ от 31.10.2000 г. № 94н |

|

3 |

Формы первичных документов |

Унифицированные формы документов и формы документов, для которых нет унифицированных форм, разработанные самой организацией в соответствии с общими принципами формирования документов |

|

4 |

Организация документооборота |

Графики движения документов в организации и сдаче их в бухгалтерию. Правом подписи обладает главный бухгалтер и директор |

|

5 |

Порядок проведения |

Инвентаризация ОС-1 раз в год |

|

инвентаризации |

Инвентаризация ДС – 1 раз в месяц Инвентаризация обязательств – 1 раз в месяц |

|

|

6 |

Форма бухгалтерского учета и технология обработки учетной информации |

Автоматизированная |

|

7 |

Внутренняя отчетность организации |

Состав отчетности и сроки предоставления в соответствии с ФЗ «О бухгалтерском учете» и налоговым кодексом |

|

Методы ведения учета |

||

|

1 |

Способ начисления амортизации основных средств |

Линейный |

|

2 |

Ограничение стоимости между основными средствами и материалами |

Основные средства стоимостью до 40 000 руб. отражаются в составе МПЗ |

|

3 |

Способ начисления амортизации НМА |

Линейный |

|

4 |

Оценка материалов в текущем учете |

По фактической себестоимости их приобретения (заготовления) |

|

5 |

Отражение на счетах процесса заготовления материалов |

На счете 10 |

|

6 |

Способ оценки материалов, списываемых в расход |

По средней себестоимости |

|

7 |

Оценка товаров при их приобретении |

С учетом расходов по заготовке и доставке товаров |

|

8 |

Оценка товаров в текущем учете |

По продажным ценам |

|

9 |

Метод учета издержек обращения |

Простой |

|

10 |

Создание резервов за счет издержек производства и обращения |

Не производится |

|

11 |

Отнесение затрат на ремонт основных средств |

На счет 44 |

|

12 |

Списание расходов будущих периодов |

В течение срока, к которому они относятся |

Продолжение таблицы 4

|

№ |

Элемент учетной политики |

Вариант учета на предприятии |

|

13 |

Текущий учет расходов по ведению деятельности |

На счете 20,23, 44 |

|

14 |

Порядок списания общехозяйственных расходов |

На счет 26,90 |

|

15 |

Создание резервов за счет прибыли |

Не производится |

|

16 |

Порядок учета налога на прибыль |

С применением ПБУ 18/02 |

Таким образом, в учете отражены основные принципы ведения учета на предприятии. В учетной политике ООО «Стройбыт» указано, что бухгалтерский учет ведется бухгалтерией. Структура бухгалтерии представлена на рисунке 4.

Главный бухгалтер

Бухгалтер по учету денежных средств и расчетов

Бухгалтер -кассир

Рисунок 5 - Структура бухгалтерской службы

Особое место в формировании финансового результата занимают особенности учета затрат, закрепленные в учетной политики предприятия.

Как установлено учетной политикой ООО «Стройбыт» в зависимости от вида подразделения организации затраты аккумулируются в следующем порядке (таблица 5).

Таблица 5 - Порядок учета затрат по подразделениям

|

Дебет счета |

Подразделения организации |

|

20 «Основное производство» |

1)Инженерный цех; 2) Цех монтажа и пусконаладки; 3) Служба сервисного ремонта |

|

23 «Вспомогательное производство» |

1)IT служба; 2)Транспортный цех |

|

26 «Общехозяйственные расходы» |

1)Административный департамент; 2)Финансовый департамент; 3)Складское хозяйство 4)Коммерческий департамент (за исключением отдела продаж) |

|

44 «Расходы на продажу» |

Отдел продаж |

Учет затрат по основному производству организуется путем сбора всех затрат в разрезе структурных подразделений за определенный период времени (месяц, квартал, полугодие, 9 месяцев, год) организуется раздельно по заказам. Для учета затрат по цехам, производствам ведутся аналитические ведомости.

Затраты по цехам вспомогательного производства также учитываются в аналитических ведомостях в разрезе цехов.

Аккумулирование затрат в организации начинается с первичных учетных документов. Далее эти данные накапливаются в регистрах аналитического и синтетического учета, затем в главной книге, а затем отражаются в бухгалтерской отчетности.

Учет затрат по основному и вспомогательному производству организуется путем сбора всех затрат в разрезе структурных подразделений основного и вспомогательного производств за определенный период времени (месяц, квартал, полугодие, год) раздельно по каждому виду услуг.

Все данные по затратам, возникающим в течение периода собираются бухгалтерской службой с помощью средств вычислительной техники в аналитических и сальдо-оборотных ведомостях. При этом данные аналитического учета позволяют определить характер затрат, место их возникновение, принадлежность к подразделению организации, период к которому относятся.

После приема заказа в организации открывается соответствующая позиция «Заказ №……», который вносится в базу данных.

После приемки заказа и по мере его выполнения в бухгалтерию начинают поступать первичные учетные документы по начислению заработной платы, расходу материалов и т.д. Каждый поступающий документ идентифицируется с номером заказа.

Рассмотрим отражение затрат по счету 20 «Основное производство» на примере данных бухгалтерского учета за декабрь 2017 (таблица 6) на основании журнала проводок, формируемым в бухгалтерской программе.

Таблица 6 - Отчет по проводкам цехов основного производства за декабрь 2017г.

|

Дата отражения |

Номер докумен-та |

Содержание операции |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дт |

Кт |

||||

|

01.12.2017 |

3245 |

Услуги связи |

20 |

60 |

2345 |

|

05.12.2017 |

3246 |

Расходы на электроэнергию |

20 |

60 |

19890 |

|

06.12.2017 |

3247 |

Командировочные расходы |

20 |

71 |

23146 |

|

10.12.2017 |

3567 |

Отпущены материалы в производство |

20 |

10 |

228350 |

|

15.12.2017 |

3790 |

Расходы на сертификацию продукции основного производства |

20 |

60 |

10120 |

|

31.12.2017 |

4114 |

Начислена амортизация по основным средствам |

20 |

02 |

55678 |

|

31.12.2017 |

4235 |

Начислена заработная плата производственному персоналу |

20 |

70 |

1345254 |

|

31.12.2017 |

4236 |

Начислены страховые взносы на заработную плату |

20 |

69 |

403576 |

|

31.12.2017 |

4500 |

Распределение затрат вспомогательных цехов |

20 |

23 |

234678 |

|

31.12.2017 |

5123 |

Списание себестоимости на реализацию услуг, выполнение работ |

90/2 |

20 |

2323037 |

На примере «Транспортного цеха» можно рассмотреть отражения затрат вспомогательных цехов (таблица 7).

Таблица 7 - Отчет по проводкам «Транспортного цеха» за декабрь 2017г

|

Дата отражения |

Номер документа |

Содержание операции |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дт |

Кт |

||||

|

01.12.2017 |

3219 |

Услуги связи |

23 |

60 |

1235 |

|

05.12.2017 |

3413 |

Расходы на электроэнергию |

23 |

60 |

9890 |

|

06.12.2017 |

3588 |

Командировочные расходы |

23 |

71 |

15120 |

|

10.12.2017 |

3522 |

Расходы на ГСМ |

23 |

10 |

254679 |

|

10.12.2017 |

3954 |

Ремонт и техобслуживание автомобилей |

23 |

60 |

34230 |

|

31.12.2017 |

4215 |

Начислена амортизация по основным средствам |

23 |

02 |

12900 |

|

31.12.2017 |

4239 |

Начислена заработная плата |

23 |

70 |

254328 |

|

31.12.2017 |

4236 |

Начислены страховые взносы на заработную плату |

23 |

69 |

76298 |

|

31.12.2017 |

5123 |

Распределение себестоимости вспомогательных производств |

20 |

23 |

658680 |

Согласно учетной политики ООО «РемСрой СПб» в организации рассчитывается неполная (сокращенная) производственная себестоимость без учета общехозяйственных расходов.

Согласно учетной политике в ООО «Стройбыт» распределение затрат осуществляется по следующей схеме (рисунок 5):

Счет 20 «Основное производство»

Основные производственные цеха

Счет 90 «Продажи»

Затраты, которые непосредственно не относятся к заказам

Счет 23 «Вспомогательное производство»

Цеха вспомогательного производства

Счет 26 «Общехозяйственные расходы»

Объекты калькулирования -ЗАКАЗЫ

Рисунок 5 - Схема распределения затрат в ООО «Стройбыт»

Затраты основного производства, аккумулируются на счете 20 «Основное производство» в разрезе субсчетов:

20/01 «Затраты инженерного цеха»;

20/02 «Затраты цеха монтажа и пусконаладки»;

20/03 «Затраты службы сервисного ремонта»

Затраты, которые можно непосредственно отнести на какой-либо заказ – относятся на заказ (амортизация, заработная плата, отчисления социального характера, материалы, прочие расходы).

Расходы по заработной плате по заказам определяются на основании данных Заказа-наряда (Приложение Г), материальные затраты относятся на прямую на заказы согласно требований-накладных, в которых указываются номера заказов (Приложение Д).

Расходы, которые учитываются на счете 20 «Основное производство» и напрямую непосредственно не могут быть отнесены на какие-либо заказы (коммунальные расходы, некоторые виды выплат по заработной плате – отпускные, компенсация за неиспользованный отпуск, 2 дня по больничному листу за счет средств работодателя и пр.), в конце месяца распределяются пропорционально заработной плате, учтенной на заказах.

Распределение косвенных затрат (затрат вспомогательных служб) в организации осуществляется в следующем порядке:

Затраты вспомогательных служб «IT службы» и «Транспортного цеха» учтенные на счете 23 «Вспомогательное производство» (в разрезе субсчетов) в конце каждого месяца распределяются между видами продукции и деятельности (Дт сч.20,23,26).

Затраты вспомогательных цехов ежемесячно распределяются по базовому коэффициенту, расчет которого осуществляется в следующем порядке:

К =

Затраченное количество человеко/часов на выполнение работы/оказание услуги службам и департаментам организации определяется на основании внутренних заявок –заказов, поступающих от этих служб и департаментов (Приложение Е).

Затраченное количество человеко/часов на выполнение работы/оказание услуги службам и департаментам организации определяется на основании внутренних заявок –заказов, поступающих от этих служб и департаментов (Приложение Е).

Итоговыми проводками по распределению затрат вспомогательных цехов за декабрь 2017 году будут проводки (таблица 8).

Таблица 8 - Бухгалтерские проводки по распределенным затратам вспомогательных цехов

|

Дебет |

Кредит |

Сумма, руб. |

|

20 «Основное производство» |

23 «Вспомогательное производство» |

673949 |

|

26 «Основное производство» |

23 «Вспомогательное производство» |

132237 |

|

44 «Расходы на продажу» |

23 «Вспомогательное производство» |

17581 |

|

Итого: |

823767 |

Затраты учтенные в течение месяца на счете 26 «Общехозяйственные расходы» в полном объеме списываются в Дебет счета 90/2/2 «Управленческие расходы».

Затраты, учтенные на счете 44 «Издержки обращения» в конце месяца в полном объеме списываются с кредита в Дебет счета 90/2/3 «Коммерческие расходы».

Затраты, учтенные на счете 20 «Основное производство» списываются в Дебет счета 90/2 «Себестоимость продукции». В соответствии с учетной политикой организации счет 43 «Готовая продукция» не применяется.

За 2016 год закрытие расходов было произведено следующим образом (таблица 9).

Таблица 9 - Формирование себестоимости выполненных работ, оказанных услуг в ООО «Стройбыт» в 2017 году

|

Дебет |

Кредит |

Сумма, тыс. руб. |

|

90/2 «Себестоимость продаж» |

20 «Основное производство» |

46824 |

|

90/2 «Себестоимость продаж» |

26 «Общехозяйственные расходы» |

3654 |

|

90/2 «Себестоимость продаж» |

44 «Расходы на продажу» |

1680 |

В целях обеспечения достоверности данных бухгалтерского учета и отчётности на предприятие обязано производить инвентаризацию имущества и финансовых обязательств.

Проведение инвентаризации, кроме случаев, предусмотренных действующим законодательством обязательно при смене материально ответственного лица. Инвентаризация основных средств должна проводиться через 3 года.

При каждой инвентаризации должна формироваться инвентаризационная комиссия, отвечающая за полноту и достоверность результатов инвентаризации имущества и обязательств, состав которой должен утверждаться приказом директора.

Амортизация основных средств и нематериальных активов, в бухгалтерском и налоговом учете начисляется линейным способом.

Прибыль или убыток, выявленные в отчётном году, но относящиеся к операциям прошлых лет, включаются в результаты хозяйственной деятельности отчётного года.

Доходы, полученные в отчётном периоде, но относящиеся к следующим отчётным периодам, отражаются в учёте и отчётности отдельной статьёй как доходы будущих периодов. Эти доходы подлежат включению в результаты хозяйственной деятельности при наступлении отчётного периода, к которому они относятся,

Списание курсовых разниц по операциям с иностранной валютой производить непосредственно на финансовый результат деятельности ООО «Стройбыт» (счёт 99 «Прибыль и убытки») по мере совершения операций.

Принятая ООО «Стройбыт» учетная политика применяется последовательно от одного отчетного года к другому.

Раскрыв учётную политику ООО «Стройбыт», можно сделать вывод что, она разработана в соответствии с требованиями формирования учетной политики в Российской Федерации, включая требования Положения по бухгалтерскому учету 1/2008 «Учетная политика организации», утвержденного приказом Минфина России.

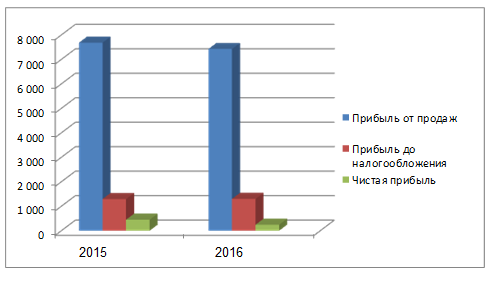

В результате применения учетной политики по итогам 2017 года был сформирован финансовый результат (таблица 10).

Таблица 10 – Финансовые результаты ООО «Стройбыт»

|

Показатель |

2016г. |

2017г. |

Изменения 2017г. к 2016г. |

|

|

абсолют. |

темп роста, % |

|||

|

Выручка от продажи продукции, тыс. руб. |

52 340 |

54 250 |

+1 910 |

104 |

|

Себестоимость продаж, тыс. руб. |

44 656 |

46 824 |

+2 168 |

105 |

|

Прибыль от продаж, тыс. руб. |

7 684 |

7 426 |

-258 |

97 |

|

Прибыль до налогообложения, тыс. руб. |

1295 |

1300 |

+5 |

100,4 |

|

Чистая прибыль, тыс. руб. |

450 |

244 |

-206 |

54,2 |

Динамика прибыли схематично представлена на рисунке 6.

Рисунок 6 - Динамика прибыли ООО «Стройбыт» за 2015-2016 гг.

Таким образом, в 2017 году наблюдается уменьшение чистой прибыли на 206 тыс. руб. Это связано с уменьшением выручки предприятия и ростом себестоимости работ, услуг.

ЗАКЛЮЧЕНИЕ

В заключение проведенного исследования можно сделать ряд выводов.

Каждое предприятие имеет возможность выбрать учетную политику по специфике работы своего предприятия. Учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, и утверждается руководителем организации.

Принятая организацией учётная политика подлежит оформлению определенной организационно – распорядительной документацией (приказами, распоряжениями и т.п.) организации.

При формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики происходит разработка организацией соответствующего способа исходя из настоящего и иных положений по бухгалтерскому учету. При организации учетной политики оформляется соответствующей организационно-распорядительной документацией. Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с 1 января года, следующего за годом учреждения соответствующего организационно распорядительного документа.

Учетная политика ООО «Стройбыт» сформирована в соответствии с нормативными документами.

Руководство ООО «Стройбыт» не допустило серьезных ошибок, при формирование своей учетной политики. В учетной политике ООО «Стройбыт» установлены все необходимые требования для правильного ведения бухгалтерского учёта на предприятии. На предприятии утвержден рабочий план счетов и субсчетов бухгалтерского учета, применяемого на предприятии и его подразделениях, что является очень важным, для любой организации. Бухгалтерская отчётность предприятия, отражающая нарастающим итогом имущественное и финансовое положение предприятия и результаты хозяйственной за отчётный период, составляется бухгалтерским отделом. Для достоверности данных бухгалтерского учета и отчётности необходимо производить инвентаризацию имущества и финансовых обязательств. Также, в приказе были прописаны причины инвентаризации имущества. Сформированная учетная политика ООО «Стройбыт» применяются всеми филиалами, закрепленными за предприятием, независимо от их места нахождения.

СПИСОК ЛИТЕРАТУРЫ

- Федеральный закон от 06.12.2014г. №402-ФЗ «О бухгалтерском учете» (в ред. от 04.11.2017 N 344-ФЗ).

- Федеральный закон «Об оществах с ограниченной ответственностью от 14.02.1998 (ред. от 29.12.2015 N 282-ФЗ ).

- Положение по бухгалтерскому учету «Учетная политика предприятий» (ПБУ 1/2008), утвержденного приказом Минфина России от 09.12.2009 № 60 (ред. от 18.12.2015 N 164н).

- Приказ Минфина РФ от 31.10.2000 N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» (ред. от 08.11.2010) .

- Алимов С.А., Коростелкин М.М., Попова Л. В Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы. – М.: Дело и сервис, 2014. -240 с.

- Богаченко В.М. Бухгалтерский учет. – М.: Феникс, 2017 – 350 с.

- Гарнов А.П. Экономика предприятия. Современное бизнес-планирование. – М.:Дело и Сервис, 2014- 272 с.

- Гетьман В.Г., Терехова В.А. Бухгалтерский финансовый учет. – М.: Дашков и Ко, 2016. - 240 с.

- Гетьман В.Г. Бухгалтреский учет. Учебник. – М.:Инфра-М, 2017- 340 с.

- Гомола А.И., Кириллов В.Е., Кириллов С.В. Бухгалтерский учет. – М.: Академия, 2016. – 190 с.

- Ивашкевич В.Б. Бухгалтерский управленческий учет. Учеб. Для вузов. – М.: Экономистъ, 2014. – 618с.

- Кувакина О. Комплексный экономический анализ предприятия. – Спб.: Питер, 2015 – 576 с.

- Петров А.М.- Учет и анализ. Учебник. –М.: Инфра-М, 2017 – 255 с.

- Пылева И. Комментарий к ПБУ 1/2008, ПБУ 21/2008//Финансовая газета. – 2016. – № 4. – С. 33

- Соколов Я.В. Бухгалтерский учет - веселая наука. – М.:1С, 2014. – с. 95

- Савицкая Г.В. Экономический анализ: Учебник. 14-е изд., перераб. и доп. – М.: Инфра-М, 2014. – 250 c.

- Шеремет А.Д. Старовойтова Е.В. Бухгалтерский учет и анализ. – М.: Инфра-М, 2015. – 617 с.

Ниже перечислены некоторые факторы, которые могут положительно повлиять на эффективность и результативность труда ООО "Стройбыт" организации:

— условия труда, в связи возможности с тем, что сотрудники проводят много времени в рабочей обстановке каждую неделю, важно, чтобы компании стремились оптимизировать условия труда. Например, предоставление инструментов повышения производительности, таких, как технологии актуальной информации для того, чтобы помочь сотрудникам выполнять задачи более эффективно, также влияет на удовлетворенность в работе;

— возможности для повышения, работники более удовлетворены своей нынешней работой, если они видят путь, доступный для повышения позиций компании, что делает их более ответственными. Многие компании поощряют своих сотрудников, которые приобретают навыки, более продвинутые, приводящие к возможности продвижения. Например, компании, как правило, оплачивают обучение сотрудников, которые проходят курсы повышения квалификации. В ходе проверки выполненной работы за год, руководитель должен наметить путь, чтобы показать сотрудникам, что необходимо предпринять, и какие новые навыки нужно развить, чтобы добиться прогресса организации;

— трудовая нагрузка и ООО "Стройбыт" уровень стресса, противостоять трудовой нагрузке слишком тяжело. И если поставлен срок, в который невозможно достичь нужного результата, то это может вызвать недовольство работой, даже для работника со стажем. Несоблюдение предусмотренных сроков, вызывает споры между работниками и руководителями, и повышает уровень стресса в рабочей среде;

— уважение коллег, каждый сотрудник заслуживает должного уважения тех, с кем выполняет рутинную работу. Враждебную рабочую атмосферу создает фактор, где не выполняются правила общежития, или там, где присутствуют грубые и неприятные люди. Именно здесь менеджеры должны установить дисциплину или, при необходимости, вмешаться в любое проявление неуважения сразу, чтобы избежать неприятных ситуаций;

— отношения с руководителями, эффективные менеджеры знают, что их сотрудникам необходимы признания и похвалы за свои усилия и достижения. Кроме того, они предоставляют работнику возможность уверенно и свободно выражать свое мнение, когда это необходимо, обеспечивая, таким образом, через общение устранение недостатков и принятие важных решений в нужный момент;

— финансовые вознаграждения, удовлетворенность ООО "Стройбыт" работой зависит от мнения работника о беспристрастности шкалы заработной платы компании, а также от текущего финансового положения, в котором он находится. Предприятия должны иметь механизм оценки результатов деятельности сотрудников и предлагать им возможность повышения заработной платы. Возможности получать специальные стимулы, такие как бонусы, оплачиваемое дополнительное время работы, оплачиваемый отпуск, также улучшают эмоции и повышают удовлетворенность работой;

— стандарты менеджмента, стандарты менеджмента могут быть фактором мотивации или демотивации сотрудников. Отдел кадров должен быть бдительным в том, что работник выполняет те обязанности, которые изложены в описании должности и выполняет их в полном объеме;

— сотрудники проводят много времени в рабочей обстановке каждую неделю, важно, чтобы компании стремились оптимизировать условия труда Предоставление инструментов повышения производительности, таких, как технологии актуальной информации для того, чтобы помочь сотрудникам выполнять задачи более эффективно, также влияет на удовлетворенность в работе;

— мотивация, для получения большей и лучшей производительности труда сотрудников необходима особая мотивация, выходящая за рамки ежемесячного вознаграждения. Экономическая мотивация имеет большое значение, но также существуют и другие виды мотивации, которые способствуют успешной деятельности работника. К ним относятся: ООО "Стройбыт" признание, похвала, продвижение по службе, возможности самосовершенствования, участия в проектах и др. Эффективная мотивация может улучшить производительность рабочей силы, а отсутствие факторов мотивации может привести к поиску причин, по которым сотрудники не выполняют работу по максимуму;

— обязательства, организации, которым удается стимулировать и поощрять своих сотрудников, автоматически создают ссылки на компромисс между работником и компанией. Так что, если у вас есть все необходимые ресурсы, производительность гарантирована. Когда компания соглашается с сотрудником, заботится о его благополучии и дает хорошие преимущества (привлекательные пакеты заработной платы, образование, здравоохранение, самосовершенствование, постоянные тренировки для планов обновлений и инноваций и др.), это порождает обязательство со стороны сотрудника выполнять отлично работу, которая от него требуется. Когда работник чувствует себя комфортно, он стремится применять все усилия для достижения наилучших результатов, ожидаемых компанией.

— оценки сотрудников, оценка персонала является ключевым инструментом или одним из ключевых факторов для улучшения результатов в области людских ресурсов компании, поскольку облегчает важные аспекты, такие как: стимулирование к повышению производительности труда и оценка потенциала развития работников. Менеджеры ООО "Стройбыт" посредством оценки результатов деятельности имеют возможность проверить степень выполнения поставленных задач, на индивидуальном уровне. Эта система позволяет измерять систематическое, объективное и всестороннее профессиональное поведение и достижения. Важно выяснить слабые и сильные стороны сотрудников, самооценку, потенциал и общую характеристику.

— условия труда, в связи возможности с тем, что сотрудники проводят много времени в рабочей обстановке каждую неделю, важно, чтобы компании стремились оптимизировать условия труда. Например, предоставление инструментов повышения производительности, таких, как технологии актуальной информации для того, чтобы помочь сотрудникам выполнять задачи более эффективно, также влияет на удовлетворенность в работе;

— возможности для повышения, работники более удовлетворены своей нынешней работой, если они видят путь, доступный для повышения позиций компании, что делает их более ответственными. Многие компании поощряют своих сотрудников, которые приобретают навыки, более продвинутые, приводящие к возможности продвижения. Например, компании, как правило, оплачивают обучение сотрудников, которые проходят курсы повышения квалификации. В ходе проверки выполненной работы за год, руководитель должен наметить путь, чтобы показать сотрудникам, что необходимо предпринять, и какие новые навыки нужно развить, чтобы добиться прогресса организации;

— трудовая нагрузка и ООО "Стройбыт" уровень стресса, противостоять трудовой нагрузке слишком тяжело. И если поставлен срок, в который невозможно достичь нужного результата, то это может вызвать недовольство работой,

Ниже перечислены некоторые факторы, которые могут положительно повлиять на эффективность и результативность труда ООО "Стройбыт" организации: Ниже перечислены некоторые факторы, которые могут положительно повлиять на эффективность и результативность труда ООО "Стройбыт" организации:

— условия труда, в связи возможности с тем, что сотрудники

— обязательства, организации, которым удается стимулировать и поощрять своих сотрудников, автоматически создают ссылки на компромисс между работником и компанией. Так что, если у вас есть все необходимые ресурсы, производительность гарантирована. Когда компания соглашается с сотрудником, заботится о его благополучии и дает хорошие преимущества (привлекательные пакеты заработной платы, образование, здравоохранение, самосовершенствование, постоянные тренировки для планов обновлений и инноваций и др.), это порождает обязательство со стороны сотрудника выполнять отлично работу, которая от него требуется. Когда работник чувствует себя комфортно, он стремится применять все усилия для достижения наилучших результатов, ожидаемых компанией.

— оценки сотрудников, оценка персонала является ключевым инструментом или одним из ключевых факторов для улучшения результатов в области людских ресурсов компании, поскольку облегчает важные аспекты, такие как: стимулирование к повышению производительности труда и оценка потенциала развития работников. Менеджеры ООО "Стройбыт" посредством оценки результатов деятельности имеют возможность проверить степень выполнения поставленных задач, на индивидуальном уровне. Эта система позволяет измерять систематическое, объективное и всестороннее профессиональное поведение и достижения. Важно выяснить слабые и сильные стороны сотрудников, самооценку, потенциал и общую характеристику.

— условия труда, в связи возможности с тем, что сотрудники проводят много времени в рабочей обстановке каждую неделю, важно, чтобы компании стремились оптимизировать условия труда. Например, предоставление инструментов повышения производительности, таких, как технологии актуальной информации для того, чтобы помочь сотрудникам выполнять задачи более эффективно, также влияет на удовлетворенность в работе;

— возможности для повышения, работники более удовлетворены своей нынешней работой, если они видят путь, доступный для повышения позиций компании, что делает их более ответственными. Многие компании поощряют своих сотрудников, которые приобретают навыки, более продвинутые, приводящие к возможности продвижения. Например, компании, как правило, оплачивают обучение сотрудников, которые проходят курсы повышения квалификации. В ходе проверки выполненной работы за год, руководитель должен наметить путь, чтобы показать сотрудникам, что необходимо предпринять, и какие новые навыки нужно развить, чтобы добиться прогресса организации;

— трудовая нагрузка и ООО "Стройбыт" уровень стресса, противостоять трудовой нагрузке слишком тяжело. И если поставлен срок, в который невозможно достичь нужного результата, то это может вызвать недовольство работой, даже для работника со стажем. Несоблюдение предусмотренных сроков, вызывает споры между работниками и руководителями, и повышает уровень стресса в рабочей среде;

— уважение коллег, каждый сотрудник заслуживает должного уважения тех, с кем выполняет рутинную работу. Враждебную рабочую атмосферу создает фактор, где не выполняются правила общежития, или там, где присутствуют грубые и неприятные люди. Именно здесь менеджеры должны установить дисциплину или, при необходимости, вмешаться в любое проявление неуважения сразу, чтобы избежать неприятных ситуаций;

— отношения с руководителями, эффективные менеджеры знают, что их сотрудникам необходимы признания и похвалы за свои усилия и достижения. Кроме того, они предоставляют работнику возможность уверенно и свободно выражать свое мнение, когда это необходимо, обеспечивая, таким образом, через общение устранение недостатков и принятие важных решений в нужный момент;

— финансовые вознаграждения, удовлетворенность ООО "Стройбыт" работой зависит от мнения работника о беспристрастности шкалы заработной платы компании, а также от текущего финансового положения, в котором он находится. Предприятия должны иметь механизм оценки результатов деятельности сотрудников и предлагать им возможность повышения заработной платы. Возможности получать специальные стимулы, такие как бонусы, оплачиваемое дополнительное время работы, оплачиваемый отпуск, также улучшают эмоции и повышают удовлетворенность работой;

— стандарты менеджмента, стандарты менеджмента могут быть фактором мотивации или демотивации сотрудников. Отдел кадров должен быть бдительным в том, что работник выполняет те обязанности, которые изложены в описании должности и выполняет их в полном объеме;

— сотрудники проводят много времени в рабочей обстановке каждую неделю, важно, чтобы компании стремились оптимизировать условия труда Предоставление инструментов повышения производительности, таких, как технологии актуальной информации для того, чтобы помочь сотрудникам выполнять задачи более эффективно, также влияет на удовлетворенность в работе;

— мотивация, для получения большей и лучшей производительности труда сотрудников необходима особая мотивация, выходящая за рамки ежемесячного вознаграждения. Экономическая мотивация имеет большое значение, но также существуют и другие виды мотивации, которые способствуют успешной деятельности работника. К ним относятся: ООО "Стройбыт" признание, похвала, продвижение по службе, возможности самосовершенствования, участия в проектах и др. Эффективная мотивация может улучшить производительность рабочей силы, а отсутствие факторов мотивации может привести к поиску причин, по которым сотрудники не выполняют работу по максимуму;

— обязательства, организации, которым удается стимулировать и поощрять своих сотрудников, автоматически создают ссылки на компромисс между работником и компанией. Так что, если у вас есть все необходимые ресурсы, производительность гарантирована. Когда компания соглашается с сотрудником, заботится о его благополучии и дает хорошие преимущества (привлекательные пакеты заработной платы, образование, здравоохранение, самосовершенствование, постоянные тренировки для планов обновлений и инноваций и др.), это порождает обязательство со стороны сотрудника выполнять отлично работу, которая от него требуется. Когда работник чувствует себя комфортно, он стремится применять все усилия для достижения наилучших результатов, ожидаемых компанией.

— оценки сотрудников, оценка персонала является ключевым инструментом или одним из ключевых факторов для улучшения результатов в области людских ресурсов компании, поскольку облегчает важные аспекты, такие как: стимулирование к повышению производительности труда и оценка потенциала развития работников. Менеджеры ООО "Стройбыт" посредством оценки результатов деятельности имеют возможность проверить степень выполнения поставленных задач, на индивидуальном уровне. Эта система позволяет измерять систематическое, объективное и всестороннее профессиональное поведение и достижения. Важно выяснить слабые и сильные стороны сотрудников, самооценку, потенциал и общую характеристику.

то делает их более ответственными. Многие компании поощряют своих сотрудников, которые приобретают навыки, более продвинутые, приводящие к возможности продвижения. Например, компании, как правило, оплачивают обучение сотрудников, которые проходят курсы повышения квалификации. В ходе проверки выполненной работы за год, руководитель должен наметить путь, чтобы показать сотрудникам, что необходимо предпринять, и какие новые навыки нужно развить, чтобы добиться прогресса организации;

— трудовая нагрузка и ООО "Стройбыт" уровень стресса, противостоять трудовой нагрузке слишком тяжело. И если поставлен срок, в который невозможно достичь нужного результата, то это может вызвать недовольство работой, даже для работника со стажем. Несоблюдение предусмотренных сроков, вызывает споры между работниками и руководителями, и повышает уровень стресса в рабочей среде;

— уважение коллег, каждый сотрудник заслуживает должного уважения тех, с кем выполняет рутинную работу. Враждебную рабочую атмосферу создает фактор, где не выполняются правила общежития, или там, где присутствуют грубые и неприятные люди. Именно здесь менеджеры должны установить дисциплину или, при необходимости, вмешаться в любое проявление неуважения сразу, чтобы избежать неприятных ситуаций;

— отношения с руководителями, эффективные менеджеры знают, что их сотрудникам необходимы признания и похвалы за свои усилия и достижения. Кроме того, они предоставляют работнику возможность уверенно и свободно выражать свое мнение, когда это необходимо, обеспечивая, таким образом, через общение устранение недостатков и принятие важных решений в нужный момент;

— финансовые вознаграждения, удовлетворенность ООО "Стройбыт" работой зависит от мнения работника о беспристрастности шкалы заработной платы компании, а также от текущего финансового положения, в котором он находится. Предприятия должны иметь механизм оценки результатов деятельности сотрудников и предлагать им возможность повышения заработной платы. Возможности получать специальные стимулы, такие как бонусы, оплачиваемое дополнительное время работы, оплачиваемый отпуск, также улучшают эмоции и повышают удовлетворенность работой;

— стандарты менеджмента, стандарты менеджмента могут быть фактором мотивации или демотивации сотрудников. Отдел кадров должен быть бдительным в том, что работник выполняет те обязанности, которые изложены в описании должности и выполняет их в полном объеме;

— сотрудники проводят много времени в рабочей обстановке каждую неделю, важно, чтобы компании стремились оптимизировать условия труда Предоставление инструментов повышения производительности, таких, как технологии актуальной информации для того, чтобы помочь сотрудникам выполнять задачи более эффективно, также влияет на удовлетворенность в работе;

— мотивация, для получения большей и лучшей производительности труда сотрудников необходима особая мотивация, выходящая за рамки ежемесячного вознаграждения. Экономическая мотивация имеет большое значение, но также существуют и другие виды мотивации, которые способствуют успешной деятельности работника. К ним относятся: ООО "Стройбыт" признание, похвала, продвижение по службе, возможности самосовершенствования, участия в проектах и др. Эффективная мотивация может улучшить производительность рабочей силы, а отсутствие факторов мотивации может привести к поиску причин, по которым сотрудники не выполняют работу по максимуму;

— обязательства, организации, которым удается стимулировать и поощрять своих сотрудников, автоматически создают ссылки на компромисс между работником и компанией. Так что, если у вас есть все необходимые ресурсы, производительность гарантирована. Когда компания соглашается с сотрудником, заботится о его благополучии и дает хорошие преимущества (привлекательные пакеты заработной платы, образование, здравоохранение, самосовершенствование, постоянные тренировки для планов обновлений и инноваций и др.), это порождает обязательство со стороны сотрудника выполнять отлично работу, которая от него требуется. Когда работник чувствует себя комфортно, он стремится применять все усилия для достижения наилучших результатов, ожидаемых компанией.

— оценки сотрудников, оценка персонала является ключевым инструментом или одним из ключевых факторов для улучшения результатов в области людских ресурсов компании, поскольку облегчает важные аспекты, такие как: стимулирование к повышению производительности труда и оценка потенциала развития работников. Менеджеры ООО "Стройбыт" посредством оценки результатов деятельности имеют возможность проверить степень выполнения поставленных задач, на индивидуальном уровне. Эта система позволяет измерять систематическое, объективное и всестороннее профессиональное поведение и достижения. Важно выяснить слабые и сильные стороны сотрудников, самооценку, потенциал и общую характеристику.

ме того, они предоставляют работнику возможность уверенно и свободно выражать свое мнение, когда это необходимо, обеспечивая, таким образом, через общение устранение недостатков и принятие важных решений в нужный момент;

— финансовые вознаграждения, удовлетворенность ООО "Стройбыт" работой зависит от мнения работника о беспристрастности шкалы заработной платы компании, а также от текущего финансового положения, в котором он находится. Предприятия должны иметь механизм оценки результатов деятельности сотрудников и предлагать им возможность повышения заработной платы. Возможности получать специальные стимулы, такие как бонусы, оплачиваемое дополнительное время работы, оплачиваемый отпуск, также улучшают эмоции и повышают удовлетворенность работой;

— стандарты менеджмента, стандарты менеджмента могут быть фактором мотивации или демотивации сотрудников. Отдел кадров должен быть бдительным в том, что работник выполняет те обязанности, которые изложены в описании должности и выполняет их в полном объеме;

— сотрудники проводят много времени в рабочей обстановке каждую неделю, важно, чтобы компании стремились оптимизировать условия труда Предоставление инструментов повышения производительности, таких, как технологии актуальной информации для того, чтобы помочь сотрудникам выполнять задачи более эффективно, также влияет на удовлетворенность в работе;

— мотивация, для получения большей и лучшей производительности труда сотрудников необходима особая мотивация, выходящая за рамки ежемесячного вознаграждения. Экономическая мотивация имеет большое значение, но также существуют и другие виды мотивации, которые способствуют успешной деятельности работника. К ним относятся: ООО "Стройбыт" признание, похвала, продвижение по службе, возможности самосовершенствования, участия в проектах и др. Эффективная мотивация может улучшить производительность рабочей силы, а отсутствие факторов мотивации может привести к поиску причин, по которым сотрудники не выполняют работу по максимуму;

— обязательства, организации, которым удается стимулировать и поощрять своих сотрудников, автоматически создают ссылки на компромисс между работником и компанией. Так что, если у вас есть все необходимые ресурсы, производительность гарантирована. Когда компания соглашается с сотрудником, заботится о его благополучии и дает хорошие преимущества (привлекательные пакеты заработной платы, образование, здравоохранение, самосовершенствование, постоянные тренировки для планов обновлений и инноваций и др.), это порождает обязательство со стороны сотрудника выполнять отлично работу, которая от него требуется. Когда работник чувствует себя комфортно, он стремится применять все усилия для достижения наилучших результатов, ожидаемых компанией.

— оценки сотрудников, оценка персонала является ключевым инструментом или одним из ключевых факторов для улучшения результатов в области людских ресурсов компании, поскольку облегчает важные аспекты, такие как: стимулирование к повышению производительности труда и оценка потенциала развития работников. Менеджеры ООО "Стройбыт" посредством оценки результатов деятельности имеют возможность проверить степень выполнения поставленных задач, на индивидуальном уровне. Эта система позволяет измерять систематическое, объективное и всестороннее профессиональное поведение и достижения. Важно выяснить слабые и сильные стороны сотрудников, самооценку, потенциал и общую характеристику.

— условия труда, в связи возможности с тем, что сотрудники проводят много времени в рабочей обстановке каждую неделю, важно, чтобы компании стремились оптимизировать условия труда. Например, предоставление инструментов повышения производительности, таких, как технологии актуальной информации для того, чтобы помочь сотрудникам выполнять задачи более эффективно, также влияет на удовлетворенность в работе;

— возможности для повышения, работники более удовлетворены своей нынешней работой, если они видят путь, доступный для повышения позиций компании, что делает их более ответственными. Многие компании поощряют своих сотрудников, которые приобретают навыки, более продвинутые, приводящие к возможности продвижения. Например, компании, как правило, оплачивают обучение сотрудников, которые проходят курсы повышения квалификации. В ходе проверки выполненной работы за год, руководитель должен наметить путь, чтобы показать сотрудникам, что необходимо предпринять, и какие новые навыки нужно развить, чтобы добиться прогресса организации;

— трудовая нагрузка и ООО "Стройбыт" уровень стресса, противостоять трудовой нагрузке слишком тяжело. И если поставлен срок, в который невозможно достичь нужного результата, то это может вызвать недовольство работой, даже для работника со стажем. Несоблюдение предусмотренных сроков, вызывает споры между работниками и руководителями, и повышает уровень стресса в рабочей среде;

— уважение коллег, каждый сотрудник заслуживает должного уважения тех, с кем выполняет рутинную работу. Враждебную рабочую атмосферу создает фактор, где не выполняются правила общежития, или там, где присутствуют грубые и неприятные люди. Именно здесь менеджеры должны установить дисциплину или, при необходимости, вмешаться в любое проявление неуважения сразу, чтобы избежать неприятных ситуаций;

— отношения с руководителями, эффективные менеджеры знают, что их сотрудникам необходимы признания и похвалы за свои усилия и достижения. Кроме того, они предоставляют работнику возможность уверенно и свободно выражать свое мнение, когда это необходимо, обеспечивая, таким образом, через общение устранение недостатков и принятие важных решений в нужный момент;

— финансовые вознаграждения, удовлетворенность ООО "Стройбыт" работой зависит от мнения работника о беспристрастности шкалы заработной платы компании, а также от текущего финансового положения, в котором он находится. Предприятия должны иметь механизм оценки результатов деятельности сотрудников и предлагать им возможность повышения заработной платы. Возможности получать специальные стимулы, такие как бонусы, оплачиваемое дополнительное время работы, оплачиваемый отпуск, также улучшают эмоции и повышают удовлетворенность работой;

— стандарты менеджмента, стандарты менеджмента могут быть фактором мотивации или демотивации сотрудников. Отдел кадров должен быть бдительным в том, что работник выполняет те обязанности, которые изложены в описании должности и выполняет их в полном объеме;

— сотрудники проводят много времени в рабочей обстановке каждую неделю, важно, чтобы компании стремились оптимизировать условия труда Предоставление инструментов повышения производительности, таких, как технологии актуальной информации для того, чтобы помочь сотрудникам выполнять задачи более эффективно, также влияет на удовлетворенность в работе;

— мотивация, для получения большей и лучшей производительности труда сотрудников необходима особая мотивация, выходящая за рамки ежемесячного вознаграждения. Экономическая мотивация имеет большое значение, но также существуют и другие виды мотивации, которые способствуют успешной деятельности работника. К ним относятся: ООО "Стройбыт" признание, похвала, продвижение по службе, возможности самосовершенствования, участия в проектах и др. Эффективная мотивация может улучшить производительность рабочей силы, а отсутствие факторов мотивации может привести к поиску причин, по которым сотрудники не выполняют работу по максимуму;

— обязательства, организации, которым удается стимулировать и поощрять своих сотрудников, автоматически создают ссылки на компромисс между работником и компанией. Так что, если у вас есть все необходимые ресурсы, производительность гарантирована. Когда компания соглашается с сотрудником, заботится о его благополучии и дает хорошие преимущества (привлекательные пакеты заработной платы, образование, здравоохранение, самосовершенствование, постоянные тренировки для планов обновлений и инноваций и др.), это порождает обязательство со стороны сотрудника выполнять отлично работу, которая от него требуется. Когда работник чувствует себя комфортно, он стремится применять все усилия для достижения наилучших результатов, ожидаемых компанией.

— оценки сотрудников, оценка персонала является ключевым инструментом или одним из ключевых факторов для улучшения результатов в области людских ресурсов компании, поскольку облегчает важные аспекты, такие как: стимулирование к повышению производительности труда и оценка потенциала развития работников. Менеджеры ООО "Стройбыт" посредством оценки результатов деятельности имеют возможность проверить степень выполнения поставленных задач, на индивидуальном уровне. Эта система позволяет измерять систематическое, объективное и всестороннее профессиональное поведение и достижения. Важно выяснить слабые и сильные стороны сотрудников, самооценку, потенциал и общую характеристику.

даже для работника со стажем. Несоблюдение предусмотренных сроков, вызывает споры между работниками и руководителями, и повышает уровень стресса в рабочей среде;