Теоретические аспекты учета по налогу на прибыль

Содержание:

ВВЕДЕНИЕ

В последние годы опубликовано немало учебных и научных материалов по проблемам налогового учета по налогу на прибыль.

Значимость темы курсовой работы состоит в том, что существует потребность более углубленного рассмотрения и изучения не только теоретических, но и практических аспектов ведения аналитических регистров налогового учета по налогу на прибыль. Вследствие этого в современной российской системе налогообложения имеют место противоречия и неразрешенные моменты, требующие дополнительной доработки.

Исследование основано на фундаментальных положениях Налогового кодекса Российской Федерации и федерального закона от О бухгалтерском учете, а также на работах российских ученых в области налогообложения, экономического и налогового анализа, налогового и бухгалтерского учета, так как знание действующего законодательства и налоговая грамотность являются неприменным условием в успешном продвижении реформ.

В работе большое внимание уделено нестандартным ситуациям при использовании аналитических регистров налогового учета по налогу на прибыль. Приведено много различных примеров, которые помогут разобраться в сложных вопросах, с которыми приходится сталкиваться бухгалтеру, исчисляющему налог на прибыль.

Прикладная значимость работы заключена в том, обобщение накопившегося практического опыта, теоретических исследований в области использовании аналитических регистров налогового учета по налогу на прибыль дает возможность развить и усовершенствовать существующие методики налогообложения.

Целью исследования является обоснование теоретических и организационно-методических основ организации налогового учета по налогу на прибыль, используя аналитические регистры налогового учета.

Для достижения поставленной цели были определены следующие задачи:

• Исследовать теоретические аспекты учета по налогу на прибыль;

• Обосновать Основы налогового учета в целях расчета налога на прибыль;

• Охарактеризовать аналитические регистры по налогу на прибыль;

• Определить особенности ведения налогового учета на прибыль с использованием аналитических регистров для оптимизации налоговых платежей.

Предметом курсовой работы является аналитические регистры по налогу на прибыль. Объект исследования - налоговый учет по налогу на прибыль.

1. Теоретические аспекты учета по налогу на прибыль

1.1. Основы налогового учета в целях расчета налога на прибыль

Эффективность деятельности организации оценивается с помощью ее финансового результата, который складывается из доходов, полученных от реализации изготовленной продукции, и расходов фирмы, понесенных в процессе производства. На финансовый результат также влияют размеры налогов, необходимых к уплате в бюджет государства. Основным является налог на прибыль, методика расчета которого зависит от многих факторов и прописана в нормативных актах.[1]

Налоговой политикой страны определены нормы взимания этих платежей, и предприятие должно самостоятельно рассчитать сумму выплачиваемого налога в соответствие с нормами, определенными законодательством. Расчет этой суммы можно проводить на основе данных бухгалтерского учета, где учитываются все средства предприятия и его хозяйственные операции в соответствии с требованиями стандартов ведения учета и составления отчетности, и с помощью налогового учета, который ведется по требованиям Налогового кодекса РФ.[2]

Большинство организаций имеют специализированные регистры налогового учета либо в полном объеме, либо по отдельным участкам учета. Налоговый учет не существует как стабильная самостоятельная система учета, и принимает различные формы соединения с системой бухгалтерского учета, вплоть до полного совпадения с ним.[3]

В учетной политике организаций все чаще утверждаются такие правила учета, которые позволяют унифицировать бухгалтерский и налоговый учет. При этом предпочитаются те приемы, которые регламентированы налоговым законодательством. Так как для организации как налогоплательщика приоритет имеет налоговая отчетность, она стремится использовать унифицированные учетные методы для максимального приближения налоговой отчетности к бухгалтерской и формирования доходов и расходов для целей налогового учета непосредственно в бухгалтерских регистрах. Таким образом, предпочтение отдается рационализации учетного процесса и имеет место пренебрежение принципами экономической достоверности представления финансовой отчетности.[4]

Налоговый учет требует от налогоплательщиков (включая постоянные представительства) ведения отдельных регистров для целей налога на прибыль. Правила налогового учета могут отличаться от обязательных принципов российского бухгалтерского учета (например, в отношении амортизации, признания расходов на выплату процентов и т.п.). Методология, применяемая в целях учета налога на прибыль, должна быть четко изложена в политике налогового учета компании-налогоплательщика. После того как политика налогового учета выбрана, она не может быть изменена в течение финансового года, за исключением случаев, когда необходимо вносить поправки в связи с изменением законодательства.[5]

Налогооблагаемая прибыль рассчитывается путем вычета расходов из общей суммы доходов в соответствии с регистрами налогового учета. Доход обычно определяется по методу начислений. Использование кассового метода учета допустимо только в случае, если средняя выручка с продаж составляет в течение четырех кварталов подряд менее 1 млн.руб., за вычетом НДС за квартал.[6]

Расходы подлежат вычету из налогооблагаемой базы, если они были понесены в целях получения дохода, являются экономически обоснованными и документально подтвержденными. Некоторые категории расходов отнесены НК к не подлежащим учету при определении налогооблагаемой базы.

Допускается предоставление консолидированной отчетности по налогу на прибыль при условии, что материнская компания владеет долей участия не менее 90% в дочерних компаниях и общий объем НДС, акцизов, налога на прибыль и НДПИ составляет не менее 10 млрд. руб. Кроме того, совокупная выручка группы должна составлять не менее 100 млрд. руб., а совокупные активы должны составлять не менее 300 млрд. руб.

Соответственно, лишь несколько крупнейших российских компаний имеют возможность предоставлять консолидированную отчетность по налогу на прибыль.[7]

Максимальная ставка налога на прибыль составляет 20%, включая 2%, которыеплатятся в федеральный бюджет, и 18% – в региональный бюджет. При этом ставка регионального налога на прибыль может быть снижена до 13,5% по решению властей субъекта федерации. Определенные виды прибыли облагаются налогом, удерживаемым у источника по фиксированной ставке, установленной в НК РФ.[8]

Налог на прибыльналогооблагаемой прибыли за текущие или прошлые отчетные периоды предприятиедолжно признавать текущее налоговое обязательство в отношении текущего налога,подлежащего уплате. Если уплаченная сумма превышает сумму, подлежащую уплате, топредприятие признает текущий налоговый актив.[9]

Предприятие оценивает текущий налог, используя применяемое налоговоезаконодательство и ставки, которые являются действующими или по существудействующими на отчетную дату, включая результат возможного исхода проверкиналоговыми органами.

-

- Аналитические регистры по налогу на прибыль

Каждая организация на основе анализа хозяйственных операций предыдущих периодов и сучетомспецифики деятельности должна разработать:

- учетную политику для целей налогообложения;

- формы первичных документов для налогового учета;

- формы аналитических регистров налогового учета.[10]

В настоящее время дискуссионным является вопрос о том, как должны формироваться данные налогового учета - независимо от бухгалтерского учета или на основе показателей регистров бухгалтерского учета. По нашему мнению, информация для налогового учета должна формироваться на основе показателей бухгалтерского учета.[11]

Данные бухгалтерского учета доходов могут служить основанием получения информации для налогового учета.

Группировка доходовдля целей бухгалтерского учетаприведена в Положении по бухгалтерскому учету «Доходы организаций» (ПБУ 9/99),для целей налогообложения - в ст. 248 НК РФ. Наглядно классификация доходов для целей бухгалтерского и налогового учета представлена в таблице 1.

Как видим, существуют некоторые отличия, однако соответствующий порядок учета доходов в бухгалтерском учете позволяет получить данные для налогового учета.

Таблица 1

Классификация доходов.

|

Доходы для целей бухгалтерского учета |

Доходы для целей налогообложения |

|

Доходы от обычных видов деятельности |

Доходы от реализации |

|

Операционные доходы |

Внереализационные доходы |

|

Внереализационные доходы |

Доходы, не учитываемые для целей налогообложения |

|

Чрезвычайные доходы |

Таблица составлена по Марчева И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. - Нижний Новгород: Нижегородский госуниверситет, 2012. - 111 с. URL: http://www.unn.ru/books/met_files/nalog.pdf

Сводные формы систематизации данных налогового учета без распределения по счетам бухгалтерского учета называются аналитическими регистрами НУ.[12]

Согласно 314 ст. НК РФ, данные налогового учета - это данные, которые учитываются в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения.[13]

Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет).[14]

При этом аналитический учет данных налогового учета должен быть так организован налогоплательщиком, чтобы он раскрывал порядок формирования налоговой базы.

К сожалению, до сих пор случается, что бухгалтер при расчете налоговой базы по налогу на прибыль использует распечатанные регистры бухучета с пометками и корректировками «на полях».

Соответственно, при внесении уточнений в декларацию по налогу на прибыль и при любом пересчете налоговой базы, в процессе работы, все приходится пересчитывать заново. Впослествии проблемно вспомнить, откуда взялись итоговые цифры при проведении выездной налоговой проверки ИФНС.[15]

Регистры налогового учета можно вести и хранить как в электронном виде, так и на бумажных носителях. Формы регистров нужно закрепить в учетной политике организаций, в виде приложений к ней.

При внесении поправок разработчики упустили из виду, что в первой части НК РФ не дано понятие регистра налогового учета. Регистры там лишь вскользь упоминаются. В частности, сказано, что в ходе камеральной проверки налогоплательщик может представить в инспекцию выписки из регистров налогового учета.[16]

В Законе о бухгалтерском учете есть понятие регистра бухгалтерского учетап. 1 ст. 10 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете».[17]

Однако вывести из него понятие налогового регистра тоже нельзя. Ведь это термин налогового законодательства, и его должен определить именно НК п. 3 ст. 11 НК РФ. Необходимо вести учет так, чтобы методы учета и списания расходов в бухгалтерском учете были максимально приближены к налоговому учету.[18]

Для этого желательно пользоваться одинаковым методом начисления амортизации для целей НУ и БУ, одинаковыми способами списания МПЗ. При списании в БУ общехозяйственных расходов - использовать метод «директ-костинг», а не распределять их на себестоимость отдельных видов продукции.[19]

Так же необходимо расходы, не принимаемые для целей налогообложения, отображать обособленно (еще удобней, когда их там нет вовсе, а все они учтены на счете 91 «Прочие доходы и расходы», но это не всегда возможно).

Выделить расходы можно с помощью аналитического учета, введя разную аналитику для расходов, принимаемых для целей НУ и не принимаемых для целей НУ. Например «рекламные расходы, принимаемые для целей НУ» и «рекламные расходы, не принимаемые для целей НУ».[20]

В случаях, когда такое разделение проблематично или невозможно (например, при использовании амортизационной премии для целей НУ), следует опираться на расчетные данные. То есть к регистрам НУ в части расчета амортизации надо будет приложить амортизационную ведомость для целей НУ, чтобы подтвердить сумму расходов на амортизацию для целей налогового учета.

Период закрыт, все регламентные операции проведены, расходы определены, распределены и списаны. Можно переходить к формированию регистров. Предлагается это делать в Excel. Формируется анализ счета расходов и к анализу счета - оборотно-сальдовую ведомость (ОСВ). Сохраняется в формате Excel (можно данные по каждому счету сохранить в отдельном файле, а можно в одной книге, присвоив соответствующие названия ярлыкам листов).[21]

Открыв ОСВ доходов и расходов в Excel и добавив в таблицы такие реквизиты как:

- расходы принимаемые для целей НУ;

- расходы не принимаемые для целей НУ;

- примечание (для расходов учитываемых в особом порядке);

получаем данные для заполнения регистров для целей НУ.[22]

Соответственно, раскрыв каждую статью аналитики, мы получим карточку счета со всеми реквизитами первичных учетных документов. Если какие то суммы расходов определяются расчетно, необходимо приложить расчеты, на основании которых эти суммы были получены.[23]

Налоговый регистр по расчету доли прибыли и особенности заполнения налоговой декларации по налогу на прибыль

Для удобства расчета доли прибыли, приходящейся на обособленное подразделение,следует утвердить налоговый регистр. Форма регистра утверждается Учетной политикой Фонда.

Данные налогового регистра по расчету доли прибыли используются при заполнении Приложения № 5 «Расчет распределения авансовых платежей и налога на прибыльорганизаций в бюджет субъекта Российской Федерации организацией, имеющейобособленные подразделения» к листу 02 «Расчет налога на прибыль» налоговойдекларации.[24]

Регистр может выглядеть следующим образом. (Таблица 1)

Таблица 1

Налоговый регистр по расчету доли прибыли обособленных подразделений НПФ «У»

|

№ |

Показатели |

Всего |

В том числе |

||

|

Головной Офис |

ОП 1 |

ОП 2 |

|||

|

Среднесписочная численность сотрудников |

100 |

70 |

20 |

10 |

|

Удельный вес среднесписоч.числен-ти, (%) |

100 |

70 |

20 |

10 |

|

Остаточная стоимость ОС (руб.) |

100 |

80 |

10 |

10 |

|

Удельный вес остаточнойстои-ти ОС, % |

100 |

80 |

10 |

10 |

|

5 |

Доля для распределения налоговой базы (стр. 2 +стр. 4) : 2 |

100,0 |

75 |

15 |

10 |

Таблица составленна на основании Недерица, А. Д. Налогообложение : Курс лекций / А.Д. Недерица. - Кишинев: Изд-во МЭА, 2010 - 56 с

Фонды, в состав которых входят обособленные подразделения, по окончаниикаждого отчетного и налогового периода представляет в налоговый орган по месту своегонахождения декларацию, составленную в целом по организации с распределениемприбыли по обособленным подразделениям или по обособленнымподразделениям, находящимся на территории одного субъекта РФ, при уплате налога наприбыль в соответствии с абз. 2 п. 2 ст. 288 НК.[25]

В налоговый орган по месту нахождения обособленного подразделения организациипредставляют декларацию, включающую в себя титульный лист (лист 01), подраздел 1.1разд. 1 и подраздел 1.2 разд. 1 (при уплате в течение отчетных (налогового) периодовежемесячных авансовых платежей), а также расчет суммы налога (Приложение № 5 клисту 02), подлежащей уплате по месту нахождения данного обособленногоподразделения.[26]

Приложение № 5 заполняется на отдельных листах для Фонда и всехобособленных подразделений, по месту нахождения которых уплачиваются авансовыеплатежи и налог на прибыль.

При расчете налога на прибыль по группе обособленных подразделений,находящихся на территории одного субъекта РФ, декларация в указанном объемепредставляется в налоговый орган по месту нахождения обособленного подразделения,через которое осуществляется уплата налога на прибыль в бюджет этого субъектаРоссийской Федерации (ответственное обособленное подразделение).[27]

В случае принятия решения опрекращении деятельности обособленного подразделения, уплата авансовых платежей запоследующие отчетные периоды и налог за текущий налоговый период по бывшему местунахождения этого обособленного подразделения не производятся. В дальнейшемдекларация за текущий налоговый период представляется в налоговый орган по местунахождения (учета) организации, т.е. Фонда. В налоговый орган по месту нахожденияорганизации сдаются и уточненные декларации по закрытому обособленномуподразделению. При ликвидации обособленного подразделения последним отчетнымпериодом для этого подразделения является отчетный период, предшествующий периоду,в котором оно ликвидировано.[28]

Разъяснения о порядке составления расчетов налога на прибыль при ликвидацииобособленных подразделений, а также уточнения в последующем указанных расчетовотражены в Письмах Минфина России от и ФНС России.[29]

При перечислении сумм авансовых платежей, а также сумм налога на прибыльФондами, имеющими обособленные подразделения, необходимо учесть следующиенюансы:

Во-первых, исчисление и уплату в федеральный бюджет сумм авансовых платежей,а также сумм налога, исчисленного по итогам налогового периода, производят по местусвоего нахождения без распределения указанных сумм по обособленнымподразделениям.[30]

Во-вторых, суммы авансовых платежей, а также суммы налога, подлежащиеьзачислению в доходную часть бюджетов субъектов Российской Федерации и бюджетовмуниципальных образований, исчисляются по ставкам налога, действующим натерриториях, где расположены организация и ее обособленные подразделения. ЕслиФонд имеет несколько обособленных подразделений на территории одного субъекта РФ,распределение прибыли по каждому из этих подразделений может не производиться;[31]

В третьих, если Фонд имеет несколько обособленных подразделений на территорииодного субъекта Российской Федерации, то распределение прибыли по каждому из этихподразделений может не производиться. Сумма налога, подлежащая уплате в бюджетэтого субъекта Российской Федерации, в таком случае определяется исходя из долиприбыли, исчисленной из совокупности показателей обособленных подразделений,находящихся на территории субъекта Российской Федерации. При этом налогоплательщик самостоятельно выбирает то обособленное подразделение, черезкоторое осуществляется уплата налога в бюджет этого субъекта Российской Федерации, уведомив о принятом решении до 31 декабря года, предшествующего налоговомупериоду, налоговые органы, в которых налогоплательщик состоит на налоговом учете поместу нахождения своих обособленных подразделений.[32]

В-четвертых, уплата налога осуществляется в сроки, установленные НК РФ, начинаяс отчетного (налогового) периода, следующего за отчетным (налоговым) периодом, вкотором такое обособленное подразделение было создано или ликвидировано.[33]

Таким образом, исчисление налога на прибыль для НПФ, в которых естьобособленные подразделения, находящиеся в разных регионах страны, зависит отправильного расчета нескольких показателей, что, в свою очередь, может повлиять нараспределение налоговой нагрузки по различным региональным бюджетами расчеты сналоговыми органами в местах регистрации обособленных подрахделений.

Налоговый учет можно классифицировать следующим образом:

1. Налоговый учет по УСН (упрощенной системы налогообложения) - ведется книга доходов и расходов.

2. Налоговый учет по общей системе налогообложения

- учет НДС - счета-фактуры, книга покупок, книга продаж;

- налоговый учет в целях расчета налога на прибыль;

Существует ряд ситуаций, когда по правилам бухгалтерского учета и по правилам 25 главы Налогового Кодекса учет доходов и расходов ведется по-разному. А ПБУ 18-2 вводит обязательное требование сопоставить и обосновать различия в бухгалтерском и налоговом учете.

- прочие налоги вполне могут рассчитываться по данным бухгалтерского учета.[34]

Часто именно налоговый учет с целью расчета налога на прибыль называют налоговым учетом, особенно когда речь идет об учете в 1С.

Налог на прибыль – это налог на результаты деятельности за период. То есть, в расчетах участвуют именно обороты счетов результатов (доходов и расходов, счета 90,91). Оценка доходов и расходов может различаться по правилам бухучета и правилам налогового учета.[35]

Налог на прибыльналогооблагаемой прибыли за текущие или прошлые отчетные периоды предприятиедолжно признавать текущее налоговое обязательство в отношении текущего налога,подлежащего уплате. Если уплаченная сумма превышает сумму, подлежащую уплате, топредприятие признает текущий налоговый актив.[36]

Предприятие оценивает текущий налог, используя применяемое налоговоезаконодательство и ставки, которые являются действующими или по существудействующими на отчетную дату, включая результат возможного исхода проверкиналоговыми органами.[37]

Вывод: Налоговый учет в общем случае предполагает ведение специальных регистров учета, дополнительных к бухгалтерскому учету с целью расчета налогов и составления соответствующих деклараций.

2. Методологический аспект организации налогового учета на предприятии

2.1 Особенности ведения налогового учета на прибыль

Компании часто создают налоговые регистры«под себя». Между тем, налоговый кодекс требует, чтобы регистры были утверждены приложением к учетной политике, да еще и подписаны ответственными лицами.[38]

Примерный перечень регистров налогового учета представлен в Приложении 1.

Обязательно ли выполнять эти требования? И если да, то какая ответственность наступает за действия, связанные с ведением налоговых регистров?

Ситуация- Компания не заполнила строки в тех аналитических регистрах, по которым данные полностью формируются на основании сведений бухгалтерского учета. Инспекция посчитала, что тем самым компания нарушила правила ведения налогового учета. Контролеры решили, что поскольку налоговые регистры не охватывают всей совокупности информации, то налоговый учет не ведется вообще.[39]

Решение - Итак, организация ведет налоговый учет, формирует налоговые регистры. Но при этом не под каждую строку налоговой декларации существует налоговый регистр.

На самом деле совсем не обязательно, чтобы каждая строка налоговой декларации была обоснована регистрами. Но важно, чтобы все строки декларации подтверждались данными налогового учета. То есть сведениями, которые содержатся в разработочных таблицах, справках бухгалтера и других документах, группирующих информацию об объектах налогообложения. Такой вывод можно сделать из ст. 313 и 314 НК РФ.[40]

Рассматривая аналогичный случай, арбитры указали, что неполное заполнение аналитических регистров не приводит к искажению налоговой базы. Было отмечено, что «аналитический учет и аналитический регистр соотносятся как целое и частное». Значит, именно аналитический учет служит для обобщения информации при определении налоговой базы. Аналитический регистр характеризует лишь отдельный элемент налоговой базы.[41]

Если показатели декларации основаны на отчетах из информационной системы, хотя бы иногда необходимо проверять правильность построения в ней алгоритма формирования данных налогового учета. Из-за ошибок в настройке могут возникнуть искажения. Например, один и тот же расход может быть дважды учтен в налоговой базе.

Ситуация- Компания ведет регистры налогового учета в электронном виде. При этом норма ст. 314 НК РФ говорит о том, что налоговые регистры должны быть подписаны ответственными лицами. Как быть, если придет инспекция, а подписанных налоговых регистров у компании не окажется? Грозят ли компании какие-либо санкции?

Решение - Налоговый кодекс не устанавливает санкций за то, что на момент прихода проверяющих у организации не будет подписанных налоговых регистров. В рамках налоговой проверки инспекторы могут потребовать документы, и у компании будет 10 дней (п. 3 ст. 93 НК РФ), чтобы распечатать налоговые регистры и подписать их.[42]

Чтобы избежать нервотрепки при появлении проверяющих органов, имеет смысл налоговые регистры распечатывать и подписывать заблаговременно. Делать это лучше по окончании налогового периода, когда отчетность уже сформирована.[43]

Если бнаружились ошибки в налоговом учете и внеслись исправления уже после того, как регистры распечатаны из информационной системы и подписаны, необходимо распечатать и подписать, либо эти изменения, либо исправленную версию регистров.[44]

Ситуация - Компания утвердила в учетной политике два регистра для учета прямых расходов - регистр прямых расходов на производство продукции и регистр-расчет суммы прямых расходов на производство, уменьшающих доходы от реализации.

Решение - Если компания приложением к учетной политике утвердила налоговые регистры, то инспекция в рамках проверки может запросить только те из них, что утверждены. Потребовать налоговые регистры в иной форме, ином разрезе проверяющие не вправе. Такой вывод можно сделать из арбитражной практики.[45]

В частности, считается, что ответственность по ст. 126 НК РФ (за непредставление документов) наступает лишь тогда, когда документы, которые запрашивает налоговый орган, у организации имеются. Получается, что в данной ситуации штраф возможен за непредставление только двух документов.

Ситуация - Налоговый орган попросил компанию составить расшифровку прямых затрат на производство и расчет прямых затрат на производство и реализацию. Фирма применяла налоговые регистры прямых расходов, но не вела регистры в том формате, в котором налоговый орган их требовал. Поэтому представить их отказалась. Инспекция применила санкции по ст. 126 НК РФ, приведя следующие аргументы.

1. Документы, затребованные налоговой инспекцией, не предусмотрены налоговым законодательством. Кроме того, их составление не предусмотрено внутренними документами предприятия.

2. Инспекция не представила доказательств, что у предприятия имеются требуемые документы.

3. Систему налогового учета компания организует самостоятельно, при этом порядок ведения налогового учета утверждается в учетной политике. Налоговые органы не вправе устанавливать для налогоплательщика обязательные формы документов налогового учета.[46]

Ситуация - Компания ведет бухгалтерский и налоговый учет при помощи информационной системы, которая позволяет формировать данные в любом аналитическом разрезе. Бухгалтер считает, что требование ст. 314 НК РФ об утверждении в учетной политике форм регистров и порядка отражения в них данных налогового учета безнадежно устарело.

Решение - Если компания регистры ведет, но в учетной политике они не прописаны, никаких санкций не будет. Они не предусмотрены законодательством. И все же лучше выполнить требование НК РФ и утвердить перечень и описание системы налоговых регистров как приложение к учетной политике.[47]

При проверках это избавит компанию от пустой бумажной работы и не даст повода инспекции запросить излишнюю информацию. Ведь не каждая организация захочет предоставлять проверяющим сведения в тех аналитических разрезах, которые им требуются. И уж тем более открывать инспекторам доступ в информационную систему. А налоговый орган, как уже было отмечено, в рамках проверки вправе потребовать только те регистры, которые утверждены учетной политикой.[48]

Ситуация - новый главбухкомпании, принимая дела, выяснил, что первичные документы в полном порядке, налоговые декларации представлены в срок. Однако налоговые регистры не ведутся. Обороты большие, но «первички» немного, поэтому регистры вроде бы и не очень нужны.

Решение - Во-первых, возможны санкции по ст. 120 НК РФ, в которой установлена ответственность за грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения. Таким нарушением считается, в том числе, и отсутствие регистров бухгалтерского или налогового учета. Для компании это грозит штрафом в размере 10 000 руб. Если же регистры не ведутся более одного налогового периода, сумма штрафа возрастает до 30 000 руб.[49]

Во-вторых, могут быть применены санкции по ст. 31 НК РФ, дающей налоговым органам право определять сумму налогов расчетным путем, в том числе при ведении учета с нарушением установленного порядка, приведшего к невозможности исчислить налоги (подп. 7 п. 1 ст. 31 НК РФ).[50]

Налоговый учет организуется для того, чтобы компания правильно определила налоговую базу и предоставила инспекции необходимые сведения для проверки. При больших объемах данных вести учет и проверять его правильность довольно трудно. Поэтому теоретически, в крайних случаях, проверяющие могут применить ст. 31 НК РФ. [51]

Налоги всегда были и продолжают оставаться важнейщим инструментом осуществления экономической политики государства. Знание налогового законодательства является необходимым условием обеспечения успешного продвижения экономических реформ.

2.2 Использование аналитических регистров для оптимизации налоговых платежей

Введение в действие нового Налогового кодекса РФ повлекло за собой возникновение различий в признании доходов и расходов в бухгалтерском и налоговом учете для целей налогообложения прибыли. Данные различия привели к потере информативности отчетности показателя «Налог на прибыль».

В соответствии с требованиями Налогового Кодекса особенности исчисления налога на прибыль требуют для расчета величины налоговой базы по налогу на прибыль ведения предприятиями налогового учета. [52]

Налоговый кодекс не содержит указаний по конкретной методологии ведения налогового учета, поэтому на предприятиях необходима самостоятельная проработка данного вопроса. Совершенствование налогового учета для расчета налога на прибыль в современных условиях связано с необходимостью формирования полной и достоверной информации о порядке учета хозяйственных операций для целей налогообложения, осуществляемых предприятием в течение отчетного (налогового) периода.[53]

Отлаженная система учета позволит обеспечить информацией внутренних и внешних пользователей в целях осуществления контроля расчета суммы налога, а также полнотой и своевременностью уплаты налога в бюджет.[54]

В целях совершенствования налогового учета по налогу на прибыль предприятия, для предотвращения недостатков ведения налогового учета, предложены аналитические регистры налогового учета по налогу на прибыль, которые представляют собой сводные формы систематизации данных налогового учета за определенный налоговый период, сгруппированных в соответствии требованиями Налогового Кодекса.[55]

Применение аналитических регистров по налогу на прибыль, позволяет решить следующие задачи:

- устранить и предотвратить при расчете налога на прибыль в последующих налоговых периодах выявленные ранее ошибки;

- систематизировать данные для определения налогооблагаемой базы по налогу на прибыль, для составления налоговой декларации по налогу на прибыль, что приводит к значительному снижению трудозатрат;

- применение кодов аналитического учета в регистрах налогового учета по налогу на прибыль обеспечивает информативность, и формирование достоверных данных для нелеп налогообложения по налогу на прибыль в части расходов, не учитываемых для целей налогообложения прибыли, перечень которых не содержится в первичных документах бухгалтерского учета.[56]

Основное правило определения прибыли и в бухгалтерском, и в налоговом учете едино: прибыль определяется как разница между суммой всех доходов и суммой всех расходов.[57]

Основными проблемами в исчислении налога на прибыль и главной задачей в развитии налоговой науки является задача простоты исчисления этого налога и постепенное сближение бухгалтерского и налогового учета, а также укрепление и дальнейшее повышение роли прямого налогообложения в бюджете страны.

Налог на прибыль среди доходных источников консолидированного бюджета занимает второе место, и его роль в доходе бюджета с каждым годом возрастает.

ЗАКЛЮЧЕНИЕ

Основой определения налоговой базы являются формы аналитических регистров налогового учета.

Поэтому нами был выбран метод группировки аналитических регистров налогового учета в порядке очередности и с нумерацией, примененной в «Расчете налоговой базы». Каждому показателю «Расчета налоговой базы» присваиваются коды:

• первые три цифры - код строки расчета;

• остальные - порядковые номера в аналитическом налоговом учете по каждой группе доходов и расходов.

Данные налогового учета, включаемые в «Расчет налоговой базы», представлены в соответствующих регистрах и раскрывают порядок их формирования в тех случаях, когда это необходимо в силу отличия порядка группировки и учета в налоговом учете от порядка, установленного по правилам бухгалтерского учета (регистр Расчет налоговой базы по налогу на прибыль).

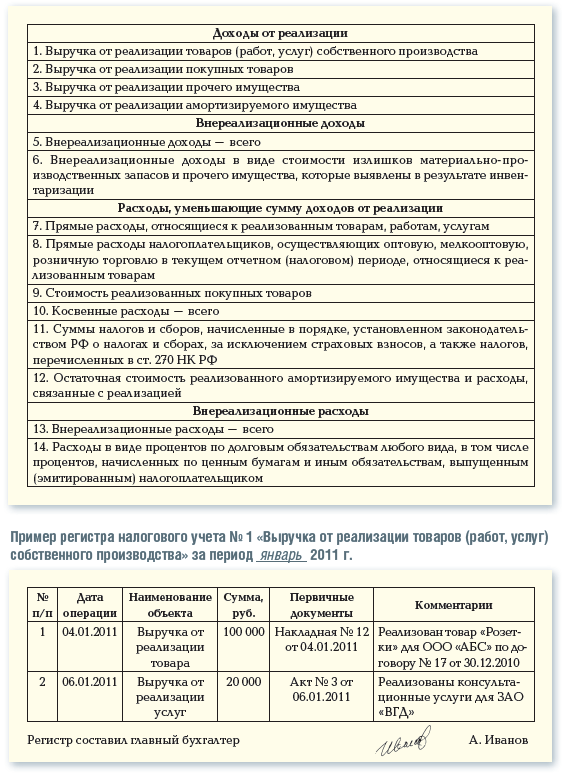

Доходом от реализации для целей налогообложения (ст. 249 НК РФ) признается выручка от реализации товаров как собственного производства (продукции), так и ранее приобретенных, выручка от выполненных работ и оказанных услуг, а также выручка от реализации имущества (включая ценные бумаги) и имущественных прав.

В состав выручки для целей налогообложения включена выручка от реализации имущества и имущественных прав, которая по правилам бухгалтерского учета относится к операционным доходам.

В бухгалтерском учете выручка от обычных видов деятельности отражается на счете 90 «Продажи», а доход от реализации имущества - на кредите счета 91-1 «Прочие доходы». При формировании аналитического регистра налогового учета «Выручка от реализации» доходы от реализации имущества и имущественных прав, учитываемые на счете 91-1 «Прочие доходы», подлежат включению в данный регистр.

В разрабатываемый рабочий план счетов следует ввести субсчета и коды для получения аналитической информации, позволяющей определить сумму выручки для целей налогообложения.

5 установок по поводу регистров налогового учета

1. Компания вправе специально разрабатывать регистры налогового учета или же дополнять регистры бухгалтерского учета недостающими реквизитами (ст. 313 Налогового кодекса).

2. Налоговые регистры ведутся на бумажных носителях, в электронном виде и (или) на любых машинных носителях (ст. 314 Налогового кодекса).

3. Формы налоговых регистров и порядок отражения данных в них компания утверждает приложениями к учетной политике (ст. 314 Налогового кодекса).

4. Налоговые и иные органы не вправе устанавливать для компаний обязательные формы документов налогового учета (ст. 313 Налогового кодекса).

5. Правильность отражения хозяйственных операций в регистрах налогового учета обеспечивают лица, составившие и подписавшие их (ст. 314 Налогового кодекса).

Список использованных источников

- Налоговый кодекс Российской Федерации : [федерал. закон от 31.07.1998 № 146-ФЗ (ред. от 28.06.2014)] // Справочная правовая система «КонсультантПлюс» URL: http://www.consultant.ru/popular/nalog1/.

- О бухгалтерском учете: [федерал. закон от 06.12.2011 № 402 (ред. от 28.12.2013)] // Справочная правовая система «КонсультантПлюс» URL: http://www.consultant.ru/popular/buch/

- Аксенов, С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – 356 с. URL: http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf

- Войтоловский, Н.В. Экономический анализ: учебник для бакалавров / под ред. Н.В. Войтоловского, А.П. Калининой, И.И. Мазуровой. - 4-е изд., перераб. и доп.-М.: Издательство Юрайт, 2013. - 548 c. - Серия: Бакалавр. Углубленный курс.

- Гетьман, В.Г. Международные стандарты финансовой отчетности: учебник для студентов вузов, обучающихся по экономическим специальностям и направлениям / [В.Г. Гетьман и др- 2-е изд., перераб. и доп. - М.: ИНФРА-М, 2012. - 557, с. - (Высшее образование).

- Лешина, Е.А. Налоговый учет: учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – 143 с. -URL:http://window.edu.ru/resource/849/71849/files/ulstu2010-115.pdf

- Марчева, И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. - Нижний Новгород: Нижегородский госуниверситет, 2012. - 122 с. URL: http://www.unn.ru/books/met_files/nalog.pdf

- Налоговый учет и аудит: состояние и развитие : монография / Н.Т. Лабынцев [и др.]. - Ростов н/Д: Изд-во Рост. гос. экон. ун-та (РИНХ), 2010. - 263 с.

- Налогообложение организаций и физических лиц: учебник / Т.Е. Косарева, Л.А. Юринова, Л.Г. Баранова и др.; под ред. Т.Е. Косаревой. - 7-е изд., испр. и доп. - СПб.: Изд-во СПбГУЭФ, 2011.- 239 с.

- Недерица, А. Д. Налогообложение : Курс лекций / А.Д. Недерица. - Кишинев: Изд-во МЭА, 2010 - 216 с

- Нестеров, Г. Г. Налоговый учет: учебник / Г.Г. Нестеров, А.В. Терзиди; 2-е изд., перераб. и доп. - М.: Рид Групп, 2011. - 304 c. – (Национальное экономическое образование).

- Смагина, М. Н. Налоговый учёт: учебное пособие / М.Н. Смагина. – Тамбов : Изд-во Тамб. гос. техн. ун-та,2009. – 80 с.

- Терентьева, Т. В. Теория бухгалтерского учета: Учеб. Пособие / Т.В. Терентьева. - М.: Вузовский учебник, 2012. - 208 с.

- Чипуренко, Е. В. Налоговый анализ деятельности коммерческой организации. Монография / Е.В. Чипуренко. – М.: Дюжина и К, 2011. – 256 с.

- Шестакова, Е.В. Оптимизация налогов / Е.В. Шестакова. - Ростов н/Д: Феникс, 2013. - 331 с. - (Библиотека бухгалтера).

Приложение 1

Примерный перечень регистров налогового учета

Приложение составлено по Недерица, А. Д. Налогообложение : Курс лекций / А.Д. Недерица. - Кишинев: Изд-во МЭА, 2010 - 96 с

-

Чипуренко, Е.В. Налоговый анализ деятельности коммерческой организации. Монография / Е.В. Чипуренко. – М.: Дюжина и К, 2011. – 56 с. ↑

-

1. Налоговый кодекс Российской Федерации : [федерал. закон от 31.07.1998 № 146-ФЗ (ред. от 28.06.2014)] // Справочная правовая система «КонсультантПлюс» URL: http://www.consultant.ru/popular/nalog1/ ↑

-

Терентьева Т.В. Теория бухгалтерского учета: Учеб. Пособие / Т.В. Терентьева. - М.: Вузовский учебник, 2012. - 98 с. ↑

-

Шестакова, Е.В. Оптимизация налогов / Е.В. Шестакова. - Ростов н/Д: Феникс, 2013. - 102 с. ↑

-

СмагинаМ.Н. Налоговый учёт : учебное пособие / М.Н. Смагина. – Тамбов : Изд-во Тамб. гос. техн. ун-та,2009. – 55 с. ↑

-

Недерица А.Д. Налогообложение : Курс лекций / А.Д. Недерица. - Кишинев: Изд-во МЭА, 2010 - 76 с ↑

-

Налоговый учет и аудит: состояние и развитие : монография / Н.Т. Лабынцев [и др.]. - Ростов н/Д: Изд-во Рост.гос. экон. ун-та (РИНХ), 2010. - 86 с. ↑

-

Налогообложение организаций и физических лиц: учебник / Т.Е. Косарева, Л.А. Юринова, Л.Г. Баранова и др.; под ред. Т.Е. Косаревой. - 7-е изд., испр. и доп. - СПб.: Изд-во СПбГУЭФ, 2011.- 99 с. ↑

-

Нестеров, Г.Г. Налоговый учет: учебник / Г.Г. Нестеров, А.В. Терзиди; 2-е изд., перераб. и доп. - М.: Рид Групп, 2011. - 54 c. ↑

-

Нестеров, Г.Г. Налоговый учет: учебник / Г.Г. Нестеров, А.В. Терзиди; 2-е изд., перераб. и доп. - М.: Рид Групп, 2011. - 49 c. ↑

-

Шестакова, Е.В. Оптимизация налогов / Е.В. Шестакова. - Ростов н/Д: Феникс, 2013. - 58 с. ↑

-

Чипуренко, Е.В. Налоговый анализ деятельности коммерческой организации. Монография / Е.В. Чипуренко. – М.: Дюжина и К, 2011. –151 с. ↑

-

Шестакова, Е.В. Оптимизация налогов / Е.В. Шестакова. - Ростов н/Д: Феникс, 2013. - 191 с. ↑

-

Налоговый кодекс Российской Федерации : [федерал. закон от 31.07.1998 № 146-ФЗ (ред. от 28.06.2014)] // Справочная правовая система «КонсультантПлюс» URL: http://www.consultant.ru/popular/nalog1/ ↑

-

О бухгалтерском учете: [федерал. закон от 06.12.2011 № 402 (ред. от 28.12.2013)] // Справочная правовая система «КонсультантПлюс» URL: http://www.consultant.ru/popular/buch/ ↑

-

Налоговый кодекс Российской Федерации : [федерал. закон от 31.07.1998 № 146-ФЗ (ред. от 28.06.2014)] // Справочная правовая система «КонсультантПлюс» URL: http://www.consultant.ru/popular/nalog1/ ↑

-

Налоговый учет и аудит: состояние и развитие : монография / Н.Т. Лабынцев [и др.]. - Ростов н/Д: Изд-во Рост.гос. экон. ун-та (РИНХ), 2010. - 63 с. ↑

-

Лешина, Е.А. Налоговый учет: учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – 39 с. -URL:http://window.edu.ru/resource/849/71849/files/ulstu2010-115.pdf ↑

-

Марчева, И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. - Нижний Новгород: Нижегородский госуниверситет, 2012. - 112 с. URL: http://www.unn.ru/books/met_files/nalog.pdf ↑

-

Лешина, Е.А. Налоговый учет: учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – 48 с. -URL:http://window.edu.ru/resource/849/71849/files/ulstu2010-115.pdf ↑

-

Аксенов, С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – 356 с. URL:URL:http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf ↑

-

Налогообложение организаций и физических лиц: учебник / Т.Е. Косарева, Л.А. Юринова, Л.Г. Баранова и др.; под ред. Т.Е. Косаревой. - 7-е изд., испр. и доп. - СПб.: Изд-во СПбГУЭФ, 2011.- 123 с. ↑

-

Налоговый кодекс Российской Федерации : [федерал. закон от 31.07.1998 № 146-ФЗ (ред. от 28.06.2014)] // Справочная правовая система «КонсультантПлюс» URL: http://www.consultant.ru/popular/nalog1/ ↑

-

Терентьева, Т. В. Теория бухгалтерского учета: Учеб. Пособие / Т.В. Терентьева. - М.: Вузовский учебник, 2012. - 88 с. ↑

-

Марчева, И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. - Нижний Новгород: Нижегородский госуниверситет, 2012. - 2 9с. URL: http://www.unn.ru/books/met_files/nalog.pdf ↑

-

Лешина, Е.А. Налоговый учет: учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – 63 с. -URL:http://window.edu.ru/resource/849/71849/files/ulstu2010-115.pdf ↑

-

Шестакова, Е.В. Оптимизация налогов / Е.В. Шестакова. - Ростов н/Д: Феникс, 2013. - 96 с. ↑

-

Марчева, И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. - Нижний Новгород: Нижегородский госуниверситет, 2012. - 33с. URL: http://www.unn.ru/books/met_files/nalog.pdf ↑

-

Лешина, Е.А. Налоговый учет: учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – 76 с. -URL:http://window.edu.ru/resource/849/71849/files/ulstu2010-115.pdf ? ↑

-

Аксенов, С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – 356 с. URL: http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf ↑

-

Войтоловский, Н.В. Экономический анализ: учебник для бакалавров / под ред. Н.В. Войтоловского, А.П. Калининой, И.И. Мазуровой. - 4-е изд., перераб. и доп.-М.: Издательство Юрайт, 2013. - 98 c. ↑

-

Нестеров, Г. Г. Налоговый учет: учебник / Г.Г. Нестеров, А.В. Терзиди; 2-е изд., перераб. и доп. - М.: Рид Групп, 2011. - 73 c. ↑

-

Смагина, М. Н. Налоговый учёт: учебное пособие / М.Н. Смагина. – Тамбов : Изд-во Тамб. гос. техн. ун-та,2009. – 56 с. ↑

-

Лешина, Е.А. Налоговый учет: учебное пособие / Е. А. Лешина. - Ульяновск: УлГТУ, 2009. – 111 с. -URL:http://window.edu.ru/resource/849/71849/files/ulstu2010-115.pdf ↑

-

Марчева, И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. - Нижний Новгород: Нижегородский госуниверситет, 2012. - 52 с. URL: http://www.unn.ru/books/met_files/nalog.pdf ↑

-

Чипуренко, Е. В. Налоговый анализ деятельности коммерческой организации. Монография / Е.В. Чипуренко. – М.: Дюжина и К, 2011. – 116 с. ↑

-

Смагина, М. Н. Налоговый учёт: учебное пособие / М.Н. Смагина. – Тамбов : Изд-во Тамб. гос. техн. ун-та,2009. – 54 с. ↑

-

Налоговый кодекс Российской Федерации : [федерал. закон от 31.07.1998 № 146-ФЗ (ред. от 28.06.2014)] // Справочная правовая система «КонсультантПлюс» URL: http://www.consultant.ru/popular/nalog1/ ↑

-

Налоговый учет и аудит: состояние и развитие : монография / Н.Т. Лабынцев [и др.]. - Ростов н/Д: Изд-во Рост. гос. экон. ун-та (РИНХ), 2010. - 59 с. ↑

-

Нестеров, Г. Г. Налоговый учет: учебник / Г.Г. Нестеров, А.В. Терзиди; 2-е изд., перераб. и доп. - М.: Рид Групп, 2011. - 53 c. ↑

-

Аксенов, С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – 211 с. URL: http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf ↑

-

Войтоловский, Н.В. Экономический анализ: учебник для бакалавров / под ред. Н.В. Войтоловского, А.П. Калининой, И.И. Мазуровой. - 4-е изд., перераб. и доп.-М.: Издательство Юрайт, 2013. - 68 c. ↑

-

Марчева, И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. - Нижний Новгород: Нижегородский госуниверситет, 2012. - 122 с. URL: http://www.unn.ru/books/met_files/nalog.pdf ↑

-

Налоговый учет и аудит: состояние и развитие : монография / Н.Т. Лабынцев [и др.]. - Ростов н/Д: Изд-во Рост. гос. экон. ун-та (РИНХ), 2010. - 49 с. ↑

-

Налогообложение организаций и физических лиц: учебник / Т.Е. Косарева, Л.А. Юринова, Л.Г. Баранова и др.; под ред. Т.Е. Косаревой. - 7-е изд., испр. и доп. - СПб.: Изд-во СПбГУЭФ, 2011.- 54 с. ↑

-

Недерица, А. Д. Налогообложение : Курс лекций / А.Д. Недерица. - Кишинев: Изд-во МЭА, 2010 - 58 с ↑

-

Аксенов, С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – 76 с. URL: http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf ↑

-

Лешина, Е.А. Налоговый учет: учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – 56 с. -URL:http://window.edu.ru/resource/849/71849/files/ulstu2010-115.pdf ↑

-

Марчева, И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. - Нижний Новгород: Нижегородский госуниверситет, 2012. - 77 с. URL: http://www.unn.ru/books/met_files/nalog.pdf ↑

-

Налоговый кодекс Российской Федерации : [федерал. закон от 31.07.1998 № 146-ФЗ (ред. от 28.06.2014)] // Справочная правовая система «КонсультантПлюс» URL: http://www.consultant.ru/popular/nalog1/ ↑

-

Налоговый учет и аудит: состояние и развитие : монография / Н.Т. Лабынцев [и др.]. - Ростов н/Д: Изд-во Рост. гос. экон. ун-та (РИНХ), 2010. - 83 с. ↑

-

Нестеров, Г. Г. Налоговый учет: учебник / Г.Г. Нестеров, А.В. Терзиди; 2-е изд., перераб. и доп. - М.: Рид Групп, 2011. - 88 c. ↑

-

Аксенов, С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – 94 с. URL: http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf ↑

-

Марчева, И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. - Нижний Новгород: Нижегородский госуниверситет, 2012. - 65 с. URL: http://www.unn.ru/books/met_files/nalog.pdf ↑

-

Нестеров, Г. Г. Налоговый учет: учебник / Г.Г. Нестеров, А.В. Терзиди; 2-е изд., перераб. и доп. - М.: Рид Групп, 2011. - 64 c. ↑

- Опека и попечительство: общая характеристика

- Подтверждение данных налогового учета

- Налоговая декларация в налоговом учете (Особенности заполнения налоговой декларации)

- Методология организации налогового учета прибыли предприятия

- Учетная политика организации (Формирование учетной политики)

- Налоговый учет по налогу на прибыль (Ставка налога на прибыль)

- Цель и задачи налогового учета (Характеристика налогового учета и его регулирование)

- Понятие, принципы и основные элементы налога на прибыль

- Основы налогового и бухгалтерского учета

- Данные налогового учета и порядок их подтверждения (Содержание и значение налогового учета)

- Система налогового учета (Теоретические аспекты системы налогового учета)

- Система налогового учета: генезис, основные элементы, принципы