Учетная политика организации (Формирование учетной политики)

Содержание:

ВВЕДЕНИЕ

Учетная политика организации представляет собой основополагающий документ, который разрабатывается перед началом ведения бухгалтерского учета и четко регламентирует особенности бухгалтерского и налогового учета в определенном периоде.

Необходимость изучения учетной политики обусловливается тем, что грамотное ее формирование очень важно для деятельности организации в будущем, поскольку позволяет повысить эффективность взаимодействия всех участвующих в ней структур, оптимизировать документооборот, минимизировать финансовые, трудовые и временные затраты.

Для изучения темы исследования были использованы как нормативные документы в области бухгалтерского и налогового учета, так и работы ученых-экономистов, изданные в последние пять лет. Большинство авторов учетную политику определяют как совокупность способов ведения бухгалтерского учета. Так, например, Кондраков Н. дает такое определение: это выбор предприятием конкретных методик, форм, техники ведения и организации бухгалтерского учета, исходя из установленных правил и особенностей деятельности. Пляс К считает, что учетная политика - это выбранная предприятием, с учетом установленных норм и особенностей, методология бухгалтерского учета, которая направлена на достижение его целей и задач и используется с целью обеспечения надежности финансовой отчетности и качественной системы управления.

В то же время, необходимо согласиться с мнением других авторов, учетная политика, кроме ведения учета, включая довольно широкое понятие его организации. При формировании учетной политики, по мнению Недерицы А., нецелесообразно включать требования, которые четко установленные законодательством, а указывать только те моменты, по которым предприятию предоставлено право выбора. Кроме этого, существуют более широкие взгляды на значение и применение учетной политики.

Предметом исследования курсовой работы выступает совокупность способов ведения учета.

Объектом исследования, в свою очередь выступает учетная политика, необходимая для успешного функционирования предприятий.

Целью курсовой работы является раскрытие содержания учетной политики.

К задачам курсовой работы относятся:

1. Определение понятия и значения учетной политики;

2. Определение необходимости и целей составления учетной политики;

3. Дать характеристику формированию учетной политики;

4. Определить факторы, влияющие на выбор учетной политики;

5. Рассмотреть сущность учетной политики для целей налогообложения;

6. Изучить характер изменений и дополнений учетной политики.

Практическая значимость курсовой работы определена тем, что учетная политика предприятия должна быть построена так, чтобы могла способствовать повышению эффективности хозяйствования, внедрению новых технологий для удовлетворения собственных потребностей и выполнения обязательств перед государством. Материал курсовой работы можно использовать при разработке учетной политики в качестве ознакомительного материала.

1.Сущность учетной политики

1.1 Понятие и значение учетной политики

Учетная политика для целей налогообложения - выбранная налогоплательщиком совокупность допускаемых настоящим Кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика.[1]

Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского и налогового учета.(Рисунок

1)

Рисунок 1

Совокупность способов ведения бухгалтерского и налогового учета

«Рисунок составлен по Богданова Н. А.Налоговый учет : учебно-практическое пособие / Н. А. Богданова, Д. Г. Айнуллова.– Ульяновск : УлГТУ, 2011. – 159 с.»

Учётная политика – это перечень способов ведения бухгалтерского и налогового учёта в организации в случаях, когда организация может выбрать один из них. А также перечень особенностей учёта, которые присущи организации. То есть учётная политика – своего рода инструкция по ведению учёта в конкретной организации.[2]

Таким образом, учетная политика организации является одним из наиболее важных документов, регламентирующих порядок ведения бухгалтерского и налогового учета.

Согласно Закону о бухгалтерском учете учетная политика - это принятая организацией совокупность способов ведения бухгалтерского учета. То есть, это выбор предприятием конкретных методик, форм и техники ведения бухгалтерского учета, исходя из положений действующих нормативных документов и особенностей деятельности предприятия.

Экономический субъект самостоятельно формирует свою учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами.[3]

Принятая организацией учетная политика для целей налогообложения утверждается соответствующими приказами, распоряжениями руководителя организации.[4]

Причинами появления учетной политики в рыночных условиях являются:

- альтернативные варианты по организации и ведению бухгалтерского учета, предусмотренные законодательными документами;

- расширение видов деятельности и организационно-правовых форм субъектов хозяйствования;

- изменение роли бухгалтера в хозяйственной жизни предприятия от простого регистратора хозяйственных операций к активному ее участнику.

Будучи элементом системы нормативного регулирования бухгалтерского учета, учетная политика сочетает государственное регулирование и определенную самостоятельность предприятия по вопросам бухгалтерского учета.

Характер информации, процесс ее сбора, обработки и использования является внутренним делом каждой организации.[5]

Степень свободы предприятия в формировании учетной политики ограничена государственной регламентацией бухгалтерского учета, которая предусматривает методики и учетные процедуры, среди которых допустимы альтернативные варианты. Свобода предприятия заключается в возможности выбора конкретных способов оценки, калькуляции, перечня бухгалтерских счетов и т.д.[6]

В то же время нормативные документы могут не содержать конкретных рекомендаций относительно правил ведения бухгалтерского учета отдельных фактов хозяйственной жизни.

Вновь созданная организация, организация, возникшая в результате реорганизации, оформляет избранную учетную политику в соответствии с настоящим Положением не позднее 90 дней со дня государственной регистрации юридического лица. Принятая вновь созданной организацией учетная политика считается применяемой со дня государственной регистрации юридического лица.[7]

Учетная политика как специфический элемент системы бухгалтерского и налогового учета должна создавать организационно-методическое обеспечение выполнения задач данного учета. Соответственно, это требует от владельцев должного внимания к учетной политике предприятия, через которую они реализуют свою собственную политику в сфере бухгалтерского и налогового учета.[8]

Формирование и реализация учетной политики является тем инструментом, который позволяет владельцам организовать бухгалтерский и налоговый учет так, чтобы максимально удовлетворить их потребности в информации для управления собственностью

1.2 Необходимость и цель составления учетной политики

Значение учетной политики недооценивается многими организациями. К разработке учетной политики во многих организациях относятся формально, не изучают последствия применения тех или иных ее элементов. Между тем выбранная организацией учетная политика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налогов на прибыль, добавленную стоимость и имущество, показателей финансового состояния организации.[9]

Учетная политика организации необходима всем предприятиям и организациям, которые в процессе деятельности используют общий режим налогообложения (ЕСХН или ЕНВД). Если же организация использует упрощенную схему налогообложения (УСН), то можно воспользоваться упрощенной учетной политикой, в основе которой лежит учет основных средств и нематериальных активов. Согласно действующему законодательству, на формирование учетной политики новой организации отводится 90 дней со дня регистрации.

Формирование налоговой учетной политики организации необходимо:

- по налогу на имущество, прибыль и НДС, если применяется общий режим налогообложения;

- по ЕСХН, если уплачивается ЕСХН или ЕСХН с ЕНВД;

- по УСН при ведении упрощенного бухгалтерского учета и учета, который совмещает УСН и уплату ЕНВД.[10]

Если организация оплачивает только ЕНВД, то в формировании учетной политики необходимости нет.

Учетную политику организации по НДС необходимо утвердить до окончания первого квартала со дня ее регистрации. Сроки для утверждения учетной политики по налогу в законодательстве не установлены, но, как показывает практика, ее необходимо утвердить в тот же срок.[11]

Целью составления учетной политики для целей бухгалтерского учета является выбор способа ведения бухгалтерского учета конкретных объектов из способов, допускаемых федеральными стандартами.[12]

Такая учетная политика должна обеспечивать:

- полноту отражения в бухучете всех фактов хозяйственной деятельности (требование полноты);

- своевременность отражения хозяйственных операций в бухучете и бухгалтерской отчетности (требование своевременности);

- большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

- отражение операций в бухгалтерском учете исходя не столько из их правовой формы, сколько из их экономического содержания (требование приоритета содержания перед формой);

- равенство данных аналитического учета оборотам и остаткам по счетам синтетического учета (требование непротиворечивости);

- рациональное ведение бухучета исходя из условий хозяйствования и величины организации (требование рациональности).

Вместе с тем дублировать эти принципы в самой учетной политике не нужно. При отступлении от них организация обязана раскрыть этот факт в пояснениях к бухгалтерской отчетности.

Целью составления учетной политики для целей налогового учета является закрепление совокупности допускаемых Налоговым кодексом РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности.[13]

Дублировать общие принципы учета доходов, расходов и прочих объектов налогообложения, закрепленные в Налоговом кодексе РФ, в учетной политике также не нужно.

Можно ориентироваться на следующие примеры оформления учетных политик в зависимости от вида деятельности:

- учетные политики для целей бухучета;

- учетные политики для целей налогообложения.[14]

В качестве приложений к учетной политике могут быть утверждены следующие документы:

- график документооборота;

- перечень первичных документов и (или) образцы нетиповых форм бланков, которые будет применять организация.

Без ознакомления с учетной политикой нельзя осуществлять сравнительный анализ показателей деятельности организации за различные периоды и тем более сравнительный анализ различных организаций.[15]

1.3 Формирование учетной политики

Налогоплательщик самостоятельно в установленных НК РФ рамках разрабатывает и утверждает элементы учетной политики. Их можно условно разделить на три группы:

- основные;

- специальные;

- дополнительные (необязательные элементы).[16]

Учетная политика предприятия или организации может включать следующие элементы:

- рабочий план счетов;

- формы первичной документации, которая необходима для оформления операций хоздеятельности;

- формы внутренних отчетов;

- порядок, согласно которому будет осуществляться инвентаризация;

- способы оценки обязательств и активов;

- правила осуществления документооборота и методы обработки информации, полученной в результате учетной деятельности;

- другие решения, необходимые для грамотного ведения бухгалтерского учета;

- решения о принятии той или иной налоговой политики.

Учетная политика организации - это принятая ею совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.[17]

Разработка учетной политики организации основывается на Положении «Учетная политика организации» (ПБУ 1/2008).

Учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, на основе настоящего Положения и утверждается руководителем организации.[18]

Оформление документов учетной политики начинается с издательства приказа, форму которого организация может разработать самостоятельно. Основные положения политики могут быть приведены как в самом приказе, так и в приложении к нему.

В случае, если в отношении конкретного объекта бухгалтерского учета федеральными стандартами не установлен способ ведения бухгалтерского учета, такой способ самостоятельно разрабатывается исходя из требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами.[19]

Следует отметить, что типовой формы оформления учетной политики не существует. Тем не менее, для оформления лучше использовать проверенные методы, которые подтвердили удобство использования на практике. Например, для бухучета и каждого налога можно подготовить отдельный документ или же сформировать единый документ, разбитый на разделы по бухгалтерской и налоговой политики.

Формируемая организациями учетная политика должна соответствовать требованиям полноты, своевременности, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности.[20](Приложение)

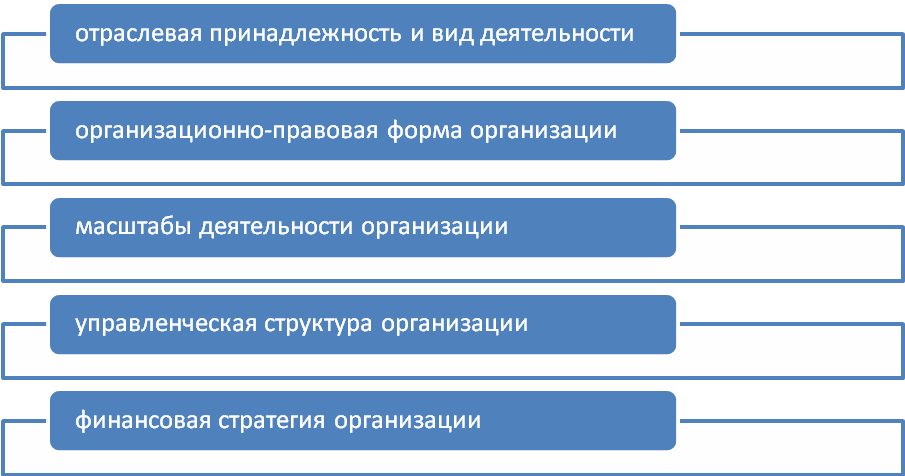

На выбор и обоснование учетной политики влияют определенные факторы.(Рисунок 2)

Рисунок 2

Факторы, влияющие на выбор учетной политики

«Рисунок составлен по: Кондраков Н. Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета. Н. Кондаков. – М.: Эксмо, 2012. URL: http://royallib.com/read/kondrakov_nikolay/uchetnaya_politika_organizatsiy_na_2012_god_v_tselyah_buhgalterskogo_finansovogo_upravlencheskogo_i_nalogovogo_ucheta.(дата обращения 29.02.2016)»

Разработка учетной политики организации состоит из нескольких шагов, перечисленных ниже;

- анализ учетной и финансовой информации;

- разработка стандартов управленческого и бухгалтерского учета;

- сопряжение управленческих факторов и бухгалтерской деятельности;

- взаимодействие учетной политики и прочих функций управления организацией;

- анализ влияния учетной политики на величину показателей финансового состояния организации.

При формировании учетной политики предполагается, что: принятая организацией учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики)[21]

Оценка учетной политики организации проводится с целью:

- подтвердить факт наличия учетной политики, утвержденной в соответствующих контролирующих органах;

- отразить в учетной политике способы ведения бухгалтерского и налогового учета;

- оценить рациональность выбранных способов организации ведения бухгалтерского и налогового учета.[22]

Проведение анализа учетной политики организации позволяет руководству объективно:

- оценить эффективность системы бухгалтерского учета;

- проанализировать каждый раздел учетной политики и влияние его содержания на процесс ведения учетной;

- определить степень соответствия действующей системы бухгалтерского учета потребностям управленческого процесса.[23]

Проведение анализа и оценки учетной политики организации осуществляется для выявления разного рода ошибок и нарушений, таких как:

- отсутствие сформированного порядка документооборота;

- недостаточно раскрытая информация о методах организации и ведения бухгалтерского учета;

- несоответствие сроков утверждения приказа об учетной политике действующему законодательству и т. п.

Таким образом, в результате оценки учетной политики может быть выявлена необходимость во внесении ряда изменений в случае наличия ошибок в первоначальном документе или появления новых участков в бухгалтерском учете.[24]

Итак, учетной политикой организации регламентируют осуществление бухгалтерского и налогового учета с учетом действующего законодательства. Впоследствии контролирующие органы будут проверять соответствие ведения учетной деятельности данному документу.

Правильно сформированная учетная политика позволяет:

- минимизировать себестоимость продукции или услуг за счет уменьшения расходов на уплату налогов;

- максимизировать прибыль;

- улучшить в целом все финансовые показатели.

Анализ эффективности учетной политики организации позволяет обнаружить ошибки, недочеты и нарушения, а также оперативно их исправить.

2.Содержание учетной политики

2.1 Факторы, влияющие на выбор учетной политики

При формировании учетной политики организации по каждому конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету.[25]

Выбор учетной политики предприятия зависит от многих факторов. Во-первых, это стратегия финансово-хозяйственного развития организации. Так, цели и задачи экономического развития предприятия на долгосрочную перспективу накладывают свой отпечаток на подходы к выбору учетных методов и процедур.

Финансовые результаты является условной величиной, размер которой зависит от выбранных методов учета. Поэтому в зависимости от поставленной цели учетная политика может способствовать или максимизации прибыли текущих периодов, или созданию условий для получения максимальной прибыли в будущем. [26]

Ко второй группе факторов влияния на учетную политику принадлежат форма собственности предприятия, его отраслевая принадлежность, вид деятельности, объемы деятельности, система налогообложения. Каждый из перечисленных факторов раскрывает особенности и ограничения, которые следует учитывать при избрании элементов учетной политики конкретного предприятия.

Третью группу факторов, влияющих на формирование учетной политики, можно условно обозначить как субъективные, так что они связаны с уровнем квалификации и ответственности бухгалтерских кадров за выполнение своих обязанностей.

В процессе формирования учетной политики степень свободы предприятия ограничено государственной регламентацией бухгалтерского учета, а именно: допустимыми альтернативными вариантами в перечне методик и учетных процедур.

Учетная политика утверждается приказом руководителя предприятия и раскрывается в примечаниях к финансовой отчетности.[27]

Однако учетная политика и организация бухгалтерского учета должны стать отправной точкой не только для составления финансовой отчетности, но и для использования данных при планировании деятельности, для анализа и контроля деятельности предприятия в периодах между составлением финансовой отчетности.[28]

Учетная политика должна учитывать также и подходы к бухгалтерскому учету налогов. Так, по мнению многих ученых, которые исследовали вопросы формирования учетной политики предприятия, распорядительный документ, которым она утверждается, должен состоять из двух основных частей:

- раскрытие основных положений по организации бухгалтерского учета;

- непосредственное освещение учетной политики.

Такой подход в состав элементов учетной политики позволяет выделить не только финансовые, но и отдельные управленческие и налоговые ее аспекты.[29]

Финансовый, управленческий и налоговый учет, как подсистемы бухгалтерского учета, прежде всего, нуждаются в соответствующей своей организации.

Среди вопросов организации бухгалтерского учета, которые раскрываются в учетной политике, должны быть указаны:

- выбранная форма организации учета;

- выбранная форма бухгалтерского учета и технология обработки учетной информации;

- права работников на подпись документов;

- должностные лица, ответственные за качественное и своевременное составление и предоставление финансовой, статистической, налоговой отчетности;

- система и формы внутрихозяйственного учета, утверждения разработанных собственных форм внутренних и первичных документов.[30]

2.2 Учетная политика для целей налогообложения

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.[31]

Учетная политика для целей налогообложения - выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика.[32]

В ней следует выделять организационные и методические приемы и способы ведения налогового учета и при этом давать ссылку на статью НК РФ, на которой основан выбор того или иного варианта учета.[33]

Налоговое законодательство в некоторых случаях допускает для налогоплательщика возможность выбора способа определения доходов и расходов, метода списания расходов, порядка уплаты авансовых платежей.

Эти и другие выбираемые показатели финансово-хозяйственной деятельности должны быть зафиксированы в специальном документе – учетной политике для целей налогообложения, к которому многие налогоплательщики совершенно напрасно формально подходят.

Налоговым Кодексом РФ предусмотрено обязательное наличие в организации учетной политики для целей налогообложения, причем в качестве самостоятельного документа.[34]

Учетная политика для целей бухгалтерского учета этот документ не заменяет.

Если у налогоплательщика отсутствуют регистры налогового учета, которые статьей 314 НК РФ предписано устанавливать приложениями к учетной политике, то наступает ответственность по статье 120 НК РФ

Отсутствие учетной политики, точнее, отсутствие выбранных показателей для расчета, просто не позволит налогоплательщику, применяющему общий режим налогообложения, в большинстве случаев уплатить налоги.

Обязанности налогоплательщика направлять учетную политику в налоговый орган к какому-либо установленному сроку нет. Поэтому представлять учетную политику нужно, если получено соответствующее требование налогового органа в рамках налоговой проверки.[35]

В таком случае представлению подлежат приказ об утверждении учетной политики, собственно учетная политика, все приложения, входящие в ее состав.

В качестве исходной должна быть информация о том, какой режим налогообложения будет применять организация: общий, специальный или их совмещение.[36]

Помимо этого нужно знать структуру организации, так как наличие или отсутствие обособленных подразделений влияет на порядок уплаты налогов и требует отражения в учетной политике. Кроме того, при наличии обособленных подразделений в учетной политике закрепляется порядок нумерации, составления и оформления счетов-фактур, корректировочных счетов-фактур, а также ведения журнала учета счетов-фактур и книги продаж.

В учетной политике фиксируются особенности определения налоговой базы и ведения раздельного учета объектов налогообложения по тем видам деятельности, которые осуществляются конкретной организацией.[37]

Нужно проанализировать виды деятельности, которыми организация фактически занимается. В случае начала осуществления новых видов деятельности учетная политика может быть дополнена порядком отражения этих видов деятельности для целей налогообложения. При необходимости такие дополнения вносятся в течение налогового периода.

Учетная политика не является методичкой о порядке исчисления и уплаты налогов.

Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.[38]

В приложениях к приказу об учетной политике следует привести перечень и формы аналитических регистров налогового учета, перечень бухгалтерских регистров, применяемых для налогового учета; перечень объектов основных средств, по которым при исчислении сумм амортизации применяются специальные коэффициенты и др.[39]

В пределах налогового периода учетная политика организации не может изменяться, кроме случаев прямо предусмотренных законодательством о налогах и сборах (например, при внесении изменений в законодательство, затрагивающее принятую учетную политику).[40]

В учетной политике излишне воспроизводить, дублировать положения Налогового кодекса, которые не предусматривают для налогоплательщика выбора варианта поведения или не нужны для описания выбранного организацией способа (метода) учета показателей.

В учетную политику следует включать те положения, которые необходимы для исполнения обязанности по исчислению и уплате налогов в связи с конкретной деятельностью, осуществляемой организацией.

Учетная политика должна являться инструментом, позволяющим налогоплательщику в максимальной степени использовать предоставляемые законодательством о налогах и сборах преференции в виде ускоренного списания расходов, переноса убытков и т.д.

В случае, если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности.[41]

Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается добровольно с начала нового налогового периода добровольно, а при изменении законодательства о налогах и сборах – не ранее чем с момента вступления в силу изменений норм указанного законодательства.[42]

2.3 Изменения и дополнения учетной политики

Изменение учетной политики может производиться при следующих условиях:

- изменении требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

- разработке или выборе нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

- существенном изменении условий деятельности экономического субъекта.[43]

Изменение учетной политики производится с начала отчетного года, если иное не обуславливается причиной такого изменения.[44]

Для внесения изменений нужно:

- подготовить текст изменений или дополнений с их обоснованием;

- определить дату вступления изменений в силу (например, 1января следующего года);

- проверить, соблюдаются ли ограничения, связанные с продолжительностью применения отдельных методов налогового учета (некоторые методы организация должна применять, не изменяя, в течение нескольких налоговых периодов);

- утвердить изменения или дополнения в учетной политике приказом руководителя.[45]

В зависимости от причины, вызвавшей изменения в учетной политике, они вступают в силу в разное время:

- при смене метода учета – с начала нового налогового периода (с 1 января года, следующего за внесением изменений);

- при изменении законодательства – не ранее даты вступления изменений в силу.[46]

В течение календарного года корректировать учетную политику можно только в связи с изменениями законодательства. Если поправки вступают в силу задним числом (с начала текущего года), изменения в учетную политику также могут действовать с начала года. Сдавать уточненные декларации при этом не нужно.

Меняя учетную политику в части расходов, необходимо соблюдать определенные правила.

Во-первых, измененные положения о порядке учета прямых расходов распространяются только на операции нового налогового периода - задним числом применять их нельзя. Прямые расходы по операциям, не завершенным к началу нового налогового периода, учитывают в прежнем порядке.

Недосписанные расходы, понесенные организацией до нового года, будут уменьшать налогооблагаемую прибыль в прежнем порядке. То есть по мере реализации продукции, в стоимость которой эти затраты были включены.[47]

Во-вторых, скорректированный порядок учета косвенных или внереализационных расходов распространяется на отношения, возникшие до изменений. Например, с нового года организация изменила способ определения предельной величины процентов по кредитам и займам. Измененные положения применяются ко всем расходам в виде процентов, возникшим с начала нового года. Независимо от того, когда организация получила кредиты или займы, по которым начисляются проценты.

Также существует минимальная периодичность, соблюдая которую должны действовать некоторые правила. В частности, в течение двух налоговых периодов подряд нельзя изменить метод:

- оценки остатков незавершенного производства;

- формирования покупной стоимости товаров.[48]

Дополнения в учетную политику нужно внести, если у организации появятся новые виды деятельности. В таком случае в учетной политике необходимо прописать принципы и порядок налогообложения новых операций.

Изменения в учетную политику вносят в двух случаях:

- если организация меняет выбранный метод учета – с начала нового налогового периода (с 1 января года, следующего за внесением изменений);

- если вносят поправки в законодательство о налогах и сборах – не ранее даты, когда изменения вступают в силу.

Дополнения в учетную политику нужно внести, если у организации появятся новые виды деятельности.[49]

При реорганизации в форме присоединения новое юридическое лицо не образуется. Присоединенная организация прекращает свою деятельность, а реорганизованная организация приобретает права и обязанности присоединенной.

Реорганизованная организация может начать заниматься деятельностью присоединенных организаций, которую она раньше не вела. В этом случае организация обязана определить и зафиксировать в учетной политике для целей налогового учета принципы и порядок отражения этих видов деятельности. Как только завершится реорганизация, надо внести в учетную политику изменения, связанные с налогообложением новых операций.

Изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, подлежат обособленному раскрытию в бухгалтерской отчетности.[50]

Последствия изменения учетной политики, вызванного изменением законодательства Российской Федерации или нормативными правовыми актами по бухгалтерскому учету, отражаются в бухгалтерском учете и отчетности в порядке, предусмотренном соответствующим законодательством или нормативным актом.[51]

Таким образом, необходимо отметить, что законом о бухгалтерском учете установлено, что предприятие самостоятельно определяет учетную политику и выбирает форму бухгалтерского учета. Учетная политика это совокупность принципов, методов и процедур, используемых предприятием для составления и представления финансовой отчетности, задачей которой, в свою очередь, является предоставление полной, достоверной информации о финансовом состоянии и результатах деятельности предприятия.

Принятая учетная политика для целей налогообложения является обязательной для всех обособленных подразделений организации. Это значит, что в организации не может быть нескольких учетных политик для целей налогообложения.

ЗАКЛЮЧЕНИЕ

Функционирование системы учета требует соответствующей организационной инфраструктуры. Данная инфраструктура предусматривает решение ряда методических, технологических, технических и организационных вопросов. В процессе их решения руководство предприятия совместно с главным бухгалтером реализует свою политику в области бухгалтерского и налогового учета путем самостоятельного выбора учетных способов и процедур. Это обусловливает появление такого инструмента организации учета, как учетная политика.

Построение и функционирование бухгалтерского и налогового учета на каждом предприятии осуществляется на основании принятых нормативно-правовых документов, разработанных органами, на которые возлагается руководство учетом. Это обеспечивает сопоставимость учетной и отчетной информации, ее единство не только по форме, но и по содержанию.

Переход к рыночной экономике, демократизация общества требуют и соответствующих существенных изменений в учете, его приближения к реальной экономической среде, с требованиями международных стандартов.

Обязательным условием эффективного формирования учетной политики является цель, для реализации которой она осуществляется. Наличие целей является очень важным свойством управления.

Нормативные документы, регулирующие учет определенных объектов, предусматривает вариантность, альтернативность решения определенных учетных процессов. Каждое предприятие, исходя из конкретных условий своей деятельности, выбирает наиболее приемлемый для себя вариант, который обеспечивает надежный контроль за эффективным использованием данного ресурса. Этот выбор и составляет, собственно, суть современной учетной политики.

Формируя учетную политику, необходимо исходить из того, что предприятие функционирует бессрочно, а все хозяйственные операции относят к тому отчетному периоду, в котором они имели место. Выбранная учетная политика, как правило, применяется предприятием из года в год. В любом случае она должна оставаться неизменной по крайней мере в течение календарного года.

Изменения учетной политики могут быть вызваны изменениями в законодательстве (соответствующих нормативных актах), разработкой и применением новых методов ведения учета или существенными изменениями в условиях работы или в структуре предприятия. Об изменениях в учетной политике с их тщательным обоснованием предприятие сообщает в пояснительной записке к годовому отчету.

Учетная политика является основополагающим документом, регулирующим учетный процесс в организации. При этом формирование учетной политики организациями должно производиться исходя из их структуры, отрасли и других особенностей деятельности.

Поэтому учетная политика должна не только соответствовать нормам действующего законодательства по бухгалтерскому и налоговому учету, но и отвечать структуре, отраслевой принадлежности и другим особенностям деятельности организации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый Кодекс Российской Федерации URL: :http://docs.cntd.ru/document/nalogovyj-kodeks-rf-nk-rf (дата обращения 28.02.2016)

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете» URL: https://www.consultant.ru/document/cons_doc_LAW_122855/(дата обращения 28.02.2016)

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина от 29.07.1998 (ред.2010 года)URL:https://www.consultant.ru/document/cons_doc_LAW_20081/(дата обращения 28.02.2016)

- Бабаев Ю.А. Бухгалтерский учет. Учебник для бак. / Ю.А. Бабаев. – М.: Издательство: Проспект, 2014. - 458 с.

- Богданова Н. А.Налоговый учет : учебно-практическое пособие / Н. А. Богданова, Д. Г. Айнуллова.– Ульяновск : УлГТУ, 2011. – 159 с.

- Дараева Ю. Теория бухгалтерского учета. Конспект лекций / Ю. Дараева//URL:http://www.ereading.club/chapter.php/103654/42/Daraeva__Teoriya_buhgalterskogo_ucheta__konspekt_lekciii.html. (Дата обращения: 29.02.2016)

- Кондраков Н. Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета. Н. Кондаков. – М.: Эксмо, 2012. URL: http://royallib.com/read/kondrakov_nikolay/uchetnaya_politika_organizatsiy_na_2012_god_v_tselyah_buhgalterskogo_finansovogo_upravlencheskogo_i_nalogovogo_ucheta.(дата обращения 29.02.2016)

- Львова И. Учетная политика организации. / И. Львова. – М.:Магистр, 2010. – 272 с.

- Недерица А.Д.Бухгалтерский, финансовый учет / А.Д. Недерица. – Кишинев: ACAP, 2012. – 483с

- Пляс К Учетная политика организации. Шаг за шагом. / К. Пляс. – СПб: Петербургский правовой портал, 2015. – 290 с.

- Туктарова Ф.А. Налоговый учет. Курс лекций / Ф.А. Туктарова. – Пенза, 2012. – 202с.

- Цуркану В. Основы бухгалтерского учета / В. Цуркану. - Кишинэу: Молд. Экон. Акад., 2013. – 279 с.

Приложения

Требования формирования учетной политики

|

ПОЛНОТА |

отражение в бухгалтерском учете всех фактов хозяйственной жизни |

|

СВОЕВРЕМЕННОСТЬ |

отражение в бухгалтерском учете всех без исключения фактов хозяйственной жизни в момент или сразу после их совершения |

|

ОСМОТРИТЕЛЬНОСТЬ |

предполагает большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных дохо- дои и активов, не допуская создания скрытых резервов |

|

ПРИОРИТЕТ СОДЕРЖАНИЯ ПЕРЕД ФОРМОЙ |

отражение фактов хозяйственной жизни не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования |

|

НЕПРОТИВОРЕЧИВОСТЬ |

обеспечение тождества данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца |

|

РАЦИОНАЛЬНОСТЬ |

обеспечение рационального ведения бухгалтерского учета исходя из условий хозяйствования, величины экономического субъекта и объема информации для принятия обособленных управленческих решений |

«Таблица составлена по: Кондраков Н. Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета. Н. Кондаков. – М.: Эксмо, 2012. URL:http://royallib.com/read/kondrakov_nikolay/uchetnaya_politika_organizatsiy_na_2012_god_v_tselyah_buhgalterskogo_finansovogo_upravlencheskogo_i_nalogovogo_ucheta.(дата обращения 29.02.2016)»

-

Налоговый Кодекс Российской Федерации URL: :http://docs.cntd.ru/document/nalogovyj-kodeks-rf-nk-rf (дата обращения 28.02.2016) ↑

-

Пляс К Учетная политика организации. Шаг за шагом. / К. Пляс. – СПб: Петербургский правовой портал, 2015. – С.5 ↑

-

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете" URL: https://www.consultant.ru/document/cons_doc_LAW_122855/(дата обращения 28.02.2016) ↑

-

Налоговый Кодекс Российской Федерации URL: :http://docs.cntd.ru/document/nalogovyj-kodeks-rf-nk-rf (дата обращения 28.02.2016) ↑

-

Дараева Ю. Теория бухгалтерского учета. Конспект лекций / Ю. Дараева//URL:http://www.ereading.club/chapter.php/103654/42/Daraeva__Teoriya_buhgalterskogo_ucheta__konspekt_lekciii.html. (Дата обращения: 29.02.2016) ↑

-

Цуркану В. Основы бухгалтерского учета / В. Цуркану. - Кишинэу: Молд. Экон. Акад., 2013. – С.25 ↑

-

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина от 29.07.1998 (ред.2010 года)URL:https://www.consultant.ru/document/cons_doc_LAW_20081/(дата обращения 28.02.2016) ↑

-

Пляс К Учетная политика организации. Шаг за шагом. / К. Пляс. – СПб: Петербургский правовой портал, 2015. – С. 21 ↑

-

Кондраков Н. Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета. Н. Кондаков. – М.: Эксмо, 2012. URL: http://royallib.com/read/kondrakov_nikolay/uchetnaya_politika_organizatsiy_na_2012_god_v_tselyah_buhgalterskogo_finansovogo_upravlencheskogo_i_nalogovogo_ucheta.(дата обращения 28.02.2016) ↑

-

Дараева Ю. Теория бухгалтерского учета. Конспект лекций / Ю. Дараева//URL:http://www.ereading.club/chapter.php/103654/42/Daraeva__Teoriya_buhgalterskogo_ucheta__konspekt_lekciii.html. (Дата обращения: 29.02.2016) ↑

-

Львова И. Учетная политика организации. / И. Львова. – М.:Магистр, 2010. – С.36 ↑

-

Бабаев Ю.А. Бухгалтерский учет. Учебник для бак. / Ю.А. Бабаев. – М.: Издательство: Проспект, 2014. – С. 105 ↑

-

Налоговый Кодекс Российской Федерации URL: :http://docs.cntd.ru/document/nalogovyj-kodeks-rf-nk-rf (дата обращения 28.02.2016) ↑

-

Цуркану В. Основы бухгалтерского учета / В. Цуркану. - Кишинэу: Молд. Экон. Акад., 2013. – с. 46 ↑

-

Кондраков Н. Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета. Н. Кондаков. – М.: Эксмо, 2012. URL: http://royallib.com/read/kondrakov_nikolay/uchetnaya_politika_organizatsiy_na_2012_god_v_tselyah_buhgalterskogo_finansovogo_upravlencheskogo_i_nalogovogo_ucheta.(дата обращения 29.02.2016) ↑

-

Богданова Н. А.Налоговый учет : учебно-практическое пособие / Н. А. Богданова, Д. Г. Айнуллова.– Ульяновск : УлГТУ, 2011. – С.19 ↑

-

Кондраков Н. Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета. Н. Кондаков. – М.: Эксмо, 2012. URL: http://royallib.com/read/kondrakov_nikolay/uchetnaya_politika_organizatsiy_na_2012_god_v_tselyah_buhgalterskogo_finansovogo_upravlencheskogo_i_nalogovogo_ucheta.(дата обращения 29.02.2016) ↑

-

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина от 29.07.1998 (ред.2010 года)URL:https://www.consultant.ru/document/cons_doc_LAW_20081/(дата обращения 28.02.2016) ↑

-

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете" URL: https://www.consultant.ru/document/cons_doc_LAW_122855/(дата обращения 28.02.2016) ↑

-

Кондраков Н. Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета. Н. Кондаков. – М.: Эксмо, 2012. URL: http://royallib.com/read/kondrakov_nikolay/uchetnaya_politika_organizatsiy_na_2012_god_v_tselyah_buhgalterskogo_finansovogo_upravlencheskogo_i_nalogovogo_ucheta.(дата обращения 29.02.2016) ↑

-

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина от 29.07.1998 (ред.2010 года)URL:https://www.consultant.ru/document/cons_doc_LAW_20081/(дата обращения 28.02.2016) ↑

-

Недерица А.Д.Бухгалтерский, финансовый учет / А.Д. Недерица. – Кишинев: ACAP, 2012. – С. 71 ↑

-

Львова И. Учетная политика организации. / И. Львова. – М.:Магистр, 2010. – С.39 ↑

-

Пляс К Учетная политика организации. Шаг за шагом. / К. Пляс. – СПб: Петербургский правовой портал, 2015. – С. 72 ↑

-

Кондраков Н. Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета. Н. Кондаков. – М.: Эксмо, 2012. URL: http://royallib.com/read/kondrakov_nikolay/uchetnaya_politika_organizatsiy_na_2012_god_v_tselyah_buhgalterskogo_finansovogo_upravlencheskogo_i_nalogovogo_ucheta.(дата обращения 29.02.2016) ↑

-

Недерица А.Д.Бухгалтерский, финансовый учет / А.Д. Недерица. – Кишинев: ACAP, 2012. – С. 73 ↑

-

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина от 29.07.1998 (ред.2010 года)URL:https://www.consultant.ru/document/cons_doc_LAW_20081/(дата обращения 28.02.2016) ↑

-

Цуркану В. Основы бухгалтерского учета / В. Цуркану. - Кишинэу: Молд. Экон. Акад., 2013. – С. 49 ↑

-

Кондраков Н. Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета. Н. Кондаков. – М.: Эксмо, 2012. URL: http://royallib.com/read/kondrakov_nikolay/uchetnaya_politika_organizatsiy_na_2012_god_v_tselyah_buhgalterskogo_finansovogo_upravlencheskogo_i_nalogovogo_ucheta.(дата обращения 29.02.2016) ↑

-

Кондраков Н. Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета. Н. Кондаков. – М.: Эксмо, 2012. URL: http://royallib.com/read/kondrakov_nikolay/uchetnaya_politika_organizatsiy_na_2012_god_v_tselyah_buhgalterskogo_finansovogo_upravlencheskogo_i_nalogovogo_ucheta.(дата обращения 29.02.2016) ↑

-

Налоговый Кодекс Российской Федерации URL: :http://docs.cntd.ru/document/nalogovyj-kodeks-rf-nk-rf (дата обращения 28.02.2016) ↑

-

Туктарова Ф.А. Налоговый учет. Курс лекций / Ф.А. Туктарова. – Пенза, 2012. – С.40 ↑

-

Богданова Н. А.Налоговый учет : учебно-практическое пособие / Н. А. Богданова, Д. Г. Айнуллова.– Ульяновск : УлГТУ, 2011. – С.25 ↑

-

Налоговый Кодекс Российской Федерации URL: :http://docs.cntd.ru/document/nalogovyj-kodeks-rf-nk-rf (дата обращения 28.02.2016) ↑

-

Кондраков Н. Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета. Н. Кондаков. – М.: Эксмо, 2012. URL: http://royallib.com/read/kondrakov_nikolay/uchetnaya_politika_organizatsiy_na_2012_god_v_tselyah_buhgalterskogo_finansovogo_upravlencheskogo_i_nalogovogo_ucheta.(дата обращения 29.02.2016) ↑

-

Недерица А.Д.Бухгалтерский, финансовый учет / А.Д. Недерица. – Кишинев: ACAP, 2012. – С. 79 ↑

-

Туктарова Ф.А. Налоговый учет. Курс лекций / Ф.А. Туктарова. – Пенза, 2012. – С.42 ↑

-

Налоговый Кодекс Российской Федерации URL: :http://docs.cntd.ru/document/nalogovyj-kodeks-rf-nk-rf (дата обращения 28.02.2016) ↑

-

Богданова Н. А.Налоговый учет : учебно-практическое пособие / Н. А. Богданова, Д. Г. Айнуллова.– Ульяновск : УлГТУ, 2011. – С.25 ↑

-

Туктарова Ф.А. Налоговый учет. Курс лекций / Ф.А. Туктарова. – Пенза, 2012. – С.41 ↑

-

Налоговый Кодекс Российской Федерации URL: :http://docs.cntd.ru/document/nalogovyj-kodeks-rf-nk-rf (дата обращения 28.02.2016) ↑

-

Богданова Н. А.Налоговый учет : учебно-практическое пособие / Н. А. Богданова, Д. Г. Айнуллова.– Ульяновск : УлГТУ, 2011. – С.26 ↑

-

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете" URL: https://www.consultant.ru/document/cons_doc_LAW_122855/(дата обращения 28.02.2016) ↑

-

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина от 29.07.1998 (ред.2010 года)URL:https://www.consultant.ru/document/cons_doc_LAW_20081/(дата обращения 28.02.2016) ↑

-

Пляс К Учетная политика организации. Шаг за шагом. / К. Пляс. – СПб: Петербургский правовой портал, 2015. – С. 103 ↑

-

Недерица А.Д.Бухгалтерский, финансовый учет / А.Д. Недерица. – Кишинев: ACAP, 2012. – С. 88 ↑

-

Налоговый Кодекс Российской Федерации URL: :http://docs.cntd.ru/document/nalogovyj-kodeks-rf-nk-rf (дата обращения 28.02.2016) ↑

-

Кондраков Н. Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета. Н. Кондаков. – М.: Эксмо, 2012. URL: http://royallib.com/read/kondrakov_nikolay/uchetnaya_politika_organizatsiy_na_2012_god_v_tselyah_buhgalterskogo_finansovogo_upravlencheskogo_i_nalogovogo_ucheta.(дата обращения 29.02.2016) ↑

-

Налоговый Кодекс Российской Федерации URL: :http://docs.cntd.ru/document/nalogovyj-kodeks-rf-nk-rf (дата обращения 28.02.2016 ↑

-

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина от 29.07.1998 (ред.2010 года)URL:https://www.consultant.ru/document/cons_doc_LAW_20081/(дата обращения 28.02.2016) ↑

-

Кондраков Н. Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета. Н. Кондаков. – М.: Эксмо, 2012. URL: http://royallib.com/read/kondrakov_nikolay/uchetnaya_politika_organizatsiy_na_2012_god_v_tselyah_buhgalterskogo_finansovogo_upravlencheskogo_i_nalogovogo_ucheta.(дата обращения 29.02.2016) ↑

- Налоговый учет по налогу на прибыль (Ставка налога на прибыль)

- Система налогового учета (Понятие и принципы организации системы налогового учета)

- Правоспособность и дееспособность граждан: понятие и содержание (Понятие гражданской правоспособности граждан)

- Факторы, влияющие на качество и конкурентоспособность товаров

- Анализ факторов конкурентоспособности коммерческого предприятия

- Первичные учетные документы и их значение

- Система налогового учета: генезис, основные элементы, принципы

- Теоретические аспекты учета по налогу на прибыль

- Опека и попечительство: общая характеристика

- Подтверждение данных налогового учета

- Налоговая декларация в налоговом учете (Особенности заполнения налоговой декларации)

- Методология организации налогового учета прибыли предприятия