Налоговая декларация в налоговом учете (Особенности заполнения налоговой декларации)

Содержание:

ВВЕДЕНИЕ

Значимость темы курсовой работы состоит в том, что ни для кого не секрет, что современное налоговое законодательство сложное и запутанное. Бухгалтер же, как искусный фокусник должен разобраться в налоговых лабиринтах, правильно рассчитать налоги и составить налоговые декларации. Составление декларации может быть правильным только при условии корректного отражения финансово-хозяйственных операций в бухгалтерском и налоговом учете. Но даже в этом случае остаются вопросы при составлении деклараций. При этом законодательство снова и снова вносит поправки в законы, меняет формы деклараций.

Например, одним из последних новшеств стало совмещение в рамках одной декларации отчетности по НДС внутри страны, а так же экспорта. Если учесть, что после введения дополнительных листов у налогоплательщиков до сих пор остается много вопросов, то стоит ли удивляться, что расчету по налогу на добавленную стоимость в книге уделено не мало внимания. Так же сложным по многообразию ситуаций является налог на прибыль. Часто у налогоплательщиков возникают вопросы по формированию налоговой базы по налогу на прибыль. Заполнение данной декларации то же не самое простое, особенно в случае, если организация имеет обособленные подразделения или использует при расчетах векселя.

Следует отметить, что к настоящему времени наметился значительный разрыв между требованиями документов системы нормативного регулирования бухгалтерского учета и отчетности и положениями налогового законодательства. В связи с этим необходима разработка как методологических, так и организационных основ, обеспечивающих возможность наиболее рационально, с наименьшими временными и финансовыми затратами заполнять Налоговую декларацию в налоговом учете.

Слабая разработка теоретических проблем взаимодействия бухгалтерского и налогового учета и практическая востребованность организационно-методологических подходов к их гармонизации и оптимальной организации налогового учета обусловливает актуальность избранной нами темы и содержание исследуемых в ней вопросов.

Исследование основано на фундаментальных положениях, научно-методологических подходах, работах российских ученых в области налогообложения, экономического и налогового анализа, налогового и бухгалтерского учета.

Аспекты связанные с Налоговой декларацией как составной части современного налогового учета недостаточно подробно разработаны в научной экономической литературе. Многообразие подходов отечественных исследователей-экономистов по широкому кругу вопросов, охватывающих различные аспекты теории и практики заполнения Налоговой декларации в налоговом учете, затронуто в научно-исследовательских работах многих известных отечественных авторов. В большинстве из них изложены отдельные теоретические аспекты, затрагивающие требования Налоговой декларация в налоговом учете. В связи с этим очевиден недостаток исследованной научно-методологической базы для разработки основных проблем связанных с Налоговой декларацией в налоговом учете, а также основных направлений ведения налогового учета организаций.

В работе большое внимание уделено нестандартным ситуациям при заполнении Налоговой декларации в налоговом учете. Приведено много различных примеров, которые помогут разобраться в сложных вопросах, с которыми приходится сталкиваться бухгалтеру, заполняющему Налоговой декларацией в налоговом учете.

Прикладная значимость работы заключена в том, обобщение накопившегося практического опыта, теоретических исследований в области налогового учета Налоговой декларацией в налоговом учете дает возможность развить и усовершенствовать существующие методики налогообложения предприятия.

Целью исследования является обоснование теоретических и организационно-методических основ организации Налоговой декларации в налоговом учете, позволяющих в максимальной степени использовать данные бухгалтерского учета.

Для достижения поставленной цели были определены следующие задачи:

• Исследовать теоретические основы основные элементы, принципы Налоговой декларации в налоговом учете;

• Обосновать современную концепцию Налоговой декларации в налоговом учете;

• Обосновать роль и значение Налоговой декларации в налоговом учете

• Определить этапы разработки методического аспекта формирования Налоговой декларации в налоговом учете.

Предметом курсовой работы является Налоговая декларация. Объект исследования - Налоговая декларация в налоговом учете.

1. Налоговая декларация: понятие, основные элементы, принципы

1.1. Понятие налоговой декларации

Налоговая декларация представляет собой письменное заявление или заявление, составленное в электронном виде и переданное по телекоммуникационным каналам связи с применением электронной цифровой подписи, налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога.

Налоговым кодексом Российской Федерации на налогоплательщиков возложена обязанность по ведению налогового учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, и по представлению по истечении налогового (отчетного) периода налоговых деклараций в налоговые органы по месту своего нахождения.[1]

В этот перечень входит :

- восстановление, постановка и ведение налогового учета;

- налоговое консультирование;

- подготовка и сдача налоговых деклараций.[2]

Налоговая декларация - это заявление плательщика налогов и сборов, направленное в налоговые органы, о своих результатах ведения налогового учета, финансовой деятельности и обороте. Она является формой налоговой отчетности о финансовом результате и имуществе лица, которое подлежит налогообложению. Декларация представляется лицом в налоговую инспекцию в отношении тех налогов, по которым он признан налогоплательщиком согласно НК РФ.[3]

Специальные налоговые режимы предполагают уплату единого налога вместо перечисления нескольких, то есть более упрощенный вариант ведения налогового учета. Предприятия и ИП, находящиеся на специальных режимах, освобождены от подачи нулевых деклараций по тем налогам, начисление и уплату которых эти режимы отменяют.[4]

Налоговые декларации и расчеты составляются по установленным формам. Они подаются в ту налоговую инспекцию, в которой налогоплательщик стоит на учете.Декларация может быть представлена в бумажном виде при личном обращении налогоплательщика либо его доверенного представителя, а также отправлена почтой с описью всех вложений.[5]

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах.

Налоговый агент представляет в налоговые органы расчеты, предусмотренные частью второй настоящего Кодекса. Указанные расчеты представляются в порядке, установленном частью второй настоящего Кодекса применительно к конкретному налогу.

Каждый налогоплательщик должен понимать, что налоговая декларация - это не просто листы бумаги или электронный файл. Помимо своевременного перечисления правильно начисленной суммы налога, лицо должно сдать специалистам налоговых органов декларации по тем видам налогов, по которым оно признано плательщиком. Каждый налог имеет свои сроки сдачи налоговой отчетности (деклараций, расчетов). Применительно к конкретному налогу их можно найти в главах ч. 2 НК РФ.

За нарушение сроков сдачи деклараций в налоговые органы лицо несет налоговую ответственность в виде штрафа в размере 5 % от суммы налога по декларации, но не больше 30 % за каждый месяц. Отсчет 1-го дня штрафных санкций начинается со дня непредставления декларации после окончания установленного налоговым законодательством срока. Минимальная сумма такого штрафа — 1 000 руб.

В случае, когда налогоплательщик просрочил сдачу нулевой декларации, ему также будет назначен штраф в размере 1 000 руб.

Последние несколько лет все большее количество налогоплательщиков используют для обращения в налоговые органы коммуникационные каналы связи, а также возможности личного кабинета.[6] Передачу данных ведет специальный оператор.

Электронный документооборот позволяет:

- упростить процесс подачи деклараций;

- осуществлять обратную связь (запрос различных документов со стороны как налоговых органов, так и налогоплательщиков);

- сэкономить время на личных обращениях к специалистам налоговых инспекций;

- уменьшить бумажный документооборот.[7]

Для защиты данных применяются электронные подписи, которые также получили широкое распространение в других сферах деятельности, например в платежных системах банков.

1.2. Особенности заполнения налоговой декларации

В хозяйственной практике нередко возникают ситуации, когда налогоплательщик не осуществляет деятельность. Возникает вопрос: если, к примеру, лицо находится на общем налоговом режиме и является плательщиком налога на прибыль, НДС и др., должно ли оно в этом случае подавать пустые формы деклараций по данным налогам?[8]

В этом нам поможет разобраться п. 2 ст. 80 НК РФ. Он указывает, что если налогоплательщик не осуществляет хозяйственных операций, не имеет оборота денежных средств на расчетных счетах в банках и в кассе, объектов обложения налогами, то он может подавать в налоговую инспекцию единую декларацию по упрощенной форме. Она сдается не позднее 20-го числа месяца, который начинается после истечения 3, 6 и 9 месяцев календарного года.

Каждому налогу в ч. 2 НК РФ посвящена отдельная глава. В них подробным образом расписан порядок определения налоговой базы, расчета налога, а также сроки его уплаты и представления налоговых деклараций и расчетов по нему.[9]

На практике для того, чтобы не запутаться во множестве сроков перечисления налогов и подачи налоговой отчетности по ним, бухгалтер может составить налоговый календарь.

Лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляющее операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеющее по этим налогам объектов налогообложения, представляет по данным налогам единую (упрощенную) налоговую декларацию.

Декларация представляется не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом.

Форма единой (упрощенной) налоговой декларации и порядок ее заполнения утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по согласованию с Министерством финансов Российской Федерации.

При личном обращении плательщика налогов или его доверенного лица в ФНС этот вопрос затруднений не вызовет. День, в который налоговым специалистом был поставлен штамп о приеме декларации, и считается датой ее представления.[10]

Если же налогоплательщик выбрал почтовое отправление, то датой представления декларации и других документов по описи считается дата их отправки почтовыми отделениями. При сдаче в личном кабинете или через оператора (электронный формат) датой сдачи признается дата отправки электронного документа.[11]

Как было упомянуто ранее, налоговые декларации и расчеты сдаются по установленным формам. Документы должны быть заполнены в соответствии с требованиями НК РФ и органов, осуществляющих контрольные функции в сфере налогообложения.

При сдаче налоговой отчетности в инспекцию плательщик должен обязательно указать в ней:

- ИНН.

- Вид документа (первичный, корректировка).

- Код налоговой инспекции.

- Полное наименование предприятия (Ф. И. О. физического лица).

- Место нахождения организации (жительства физического лица).

- Номера телефонов для осуществления обратной связи и др.[12]

При сдаче деклараций на бумаге ставятся личные подписи (не факсимиле). Если отчетность представляет доверенное лицо, то проставляются его подписи и прикладывается оригинал доверенности. При использовании коммуникационных каналов связи через интернет-оператора электронная форма обязательно проходит через электронно-цифровые подписи (ЭЦП).[13]

При сдаче деклараций на бумаге обязательны личные подписи (не факсимиле). Если отчетность представляет доверенное лицо, то проставляются его подписи и прикладывается оригинал доверенности. В случаях использования коммуникационных каналов связи через интернет-оператора электронная форма обязательно проходит через электронно-цифровые подписи (ЭЦП).[14]

2. Методический аспект организации налогового учета налоговых деклараций

2.1 Модели организации налогового учета налоговых деклараций

Для автоматического расчета и формирования декларации по УСН за 2015 год в форматах PDF и Excel, можно воспользоваться бесплатным онлайн-сервисом. Также многие ИП и организации для сдачи отчетности используют данную интернет-бухгалтерию. ИП и организации на УСН обязаны сдавать декларацию после окончания налогового периода (календарного года). Декларацию по УСН необходимо также сдавать, если ИП и ООО не вели фактической деятельности (тогда ее называют нулевой декларацией УСН) или индивидуальный предприниматель решил закрыть ИП (в этом случае декларация сдается за неполный год).[15]

Планировалось, что в 2016 году будет использоваться новая форма декларации УСН. Однако ФНС до сих пор так и не успела ее принять. Поэтому в 2016 году (при отчете за 2015 год) налоговые инспекции пока принимают декларации по той же форме, которая использовалась при отчете за 2014 год. [16]

Декларация на УСН предоставляется раз в год – после каждого налогового периода. Поквартальная отчетность на УСН не предусмотрена, однако ежеквартально необходимо не забывать уплачивать авансовые платежи. Крайний срок сдачи декларации по УСН: для индивидуальных предпринимателей – 30 апреля следующего года; для организаций – 31 марта следующего года. [17]

Штрафы за несвоевременную сдачу декларации:

Если налог УСН был уплачен – 1 000 рублей. Если налог УСН не был уплачен – 5% суммы налога, подлежащей уплате на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 рублей.

Декларация предоставляется в налоговый орган: ИП – по месту своего жительства; ООО – по месту своего нахождения (юридическому адресу главного офиса).[18]

Декларацию на УСН можно подать тремя способами:

1. В бумажной форме (в 2-х экземплярах) лично или через своего представителя. Один экземпляр останется в налоговой, а второй (с необходимой пометкой) отдадут обратно. Эта бумага будет служить подтверждением того, что вы сдали декларацию.

2. По почте регистрируемым отправлением с описью вложения. В этом случае, должна остаться опись вложения (с указанием отсылаемой декларации) и квитанция, число в которой будет считаться датой сдачи декларации.

3. В электронном виде по интернету (по договору через одного из операторов электронного документооборота или сервиса на сайте ФНС). Примечание, для подачи декларации через представителя — ИП необходимо оформить нотариальную доверенность, а организациям выписать доверенность в простой письменной форме (с подписью руководителя и печатью).[19]

При подаче декларации в бумажной форме некоторые ИФНС могут потребовать: приложить файл декларации в электронном виде на дискете или флешке; напечатать на декларации специальный штрих-код, который будет дублировать информацию, содержащуюся в декларации. Такие требования не основаны на НК РФ, но на практике их невыполнение может привести к неудачной попытке сдачи декларации.[20]

При заполнении декларации УСН требуется указывать суммы авансовых платежей (налога) УСН, которые вы должны были бы заплатить правильно (т.е. в теории), а не те, что вы уплатили или не уплатили на самом деле. В ситуации со страховыми взносами наоборот – указываются только реально оплаченные суммы. Штрафы и пени в декларации не отражаются. В новой декларации теперь предусмотрены отдельные разделы для УСН 6% и УСН 15% (раздел 1 и раздел 2).[21]

Плательщики УСН «доходы» заполняют титульный лист, раздел 1.1, раздел 2.1, раздел 3. Плательщики УСН «доходы минус расходы» заполняют титульный лист, раздел 1.2, раздел 2.2, раздел 3. Раздел 3 заполняется, только если ИП или ООО получали имущество, работы, услуги в рамках благотворительной деятельности, целевых поступлений, целевого финансирования (полный список приведен в Приложении №5 инструкции к декларации УСН).

Удобнее заполнять сначала второй раздел, а только потом первый. Все суммы указываются в целых рублях по правилам округления. Все показатели записываются, начиная с первой (левой) ячейки, однако если какие-либо ячейки справа остались незаполненными — в них ставятся прочерки. Если сумма равна нулю или данные для заполнения поля отсутствуют, в каждой его ячейке ставится прочерк. Все страницы необходимо пронумеровать.[22]

Распечатываются только заполненные листы, т.е. пустые страницы сдавать не нужно. Подпись и дата подписания в разделе 1.1 (для УСН «Доходы») или в разделе 1.2 (для УСН «Доходы минус расходы») должны совпадать с данными указанными на титульном листе. Если есть печать, то ее нужно ставить только на титульном листе, где указано М.П. (место печати). Сшивать или скреплять декларацию не нужно (главное не портить бумажный носитель, т.е. подойдут скрепки, но степлером и т.п. лучше не пользоваться). Инструкция по заполнению декларации

Титульный лист

Раздел 2.1 (для налогоплательщиков на УСН «Доходы»)

Раздел 1.1 (для налогоплательщиков на УСН «Доходы»)

Раздел 2.2 (для налогоплательщиков УСН «Доходы минус расходы»)

Раздел 1.2 (для налогоплательщиков УСН «Доходы минус расходы»)

Раздел 3 Нулевая декларация УСН

Чтобы заполнить нулевую декларацию на УСН «доходы» нужно: Титульный лист заполнить обычным способом.

В разделе 1.1 заполнить строки 010, 030, 060, 090 (см. инструкцию выше). В разделе 2.1 заполнить строку 102.

Чтобы заполнить нулевую декларацию на УСН «доходы минус расходы» нужно: Титульный лист заполнить обычным способом. В разделе 1.2 заполнить строки 010, 030, 060, 090 (см. инструкцию выше). В разделе 2.2 заполнить строки 260 – 263.[23]

Заполнение декларации через программы и сервисы Налоговую декларацию по УСН можно также заполнить с помощью: Бесплатной программы «Налогоплательщик ЮЛ» от ФНС РФ; Платной программы «1С:Предприниматель» (для ИП); Платных интернет-сервисов («Мое дело», «Б.Контур» и др.); Специализированных бухгалтерских компаний.[24]

2.2 Единая упрощенная налоговая декларация

Налоговый кодекс предусматривает для ИП и организаций возможность заменить декларации по разным налогам — одной единой упрощенной декларацией. Для этого необходимо соблюдение следующих условий: У налогоплательщика должны отсутствовать операции, в результате которых происходит движение денежных средств на расчетных счетах в банках (в кассе).[25]

Декларацию можно сдавать только по тем налогам, по которым отсутствуют объекты налогообложения (доходы, реализация товаров и услуг, имущество и т.д.). По сути, выполнение вышеперечисленных условий, означает, что фактически деятельность не ведется или налогоплательщик только недавно зарегистрировался и лишь начинает свою деятельность. Стоит заметить, что некоторые ИП и организации для сдачи единой упрощенной декларации используют различные специальные программы или онлайн-сервисы. Бланк декларации Бланк единой упрощенной декларации, действующий в 2015 году.[26]

Сроки сдачи налоговой декларации Декларацию по итогам 2015 года необходимо сдать в срок до 22 января 2016 года включительно (т.к. 20 января – выходной день). Единая упрощенная декларация подается не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами или календарным годом. При этом если подача декларации по конкретному налогу предусмотрена только по итогам календарного года (например, для плательщиков УСН), то единую декларацию ежеквартально сдавать не нужно. [27]

Штрафы за несвоевременную сдачу декларации: Если налог был уплачен – 1 000 рублей. Если налог не был уплачен – 5% суммы налога, подлежащей уплате на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 рублей.

Если налогоплательщик не имел право на представление единой декларации, но все равно её подал, то ему грозит штраф за непредставление деклараций по всем налогам, по которым он должен был отчитаться.

Единая упрощенная декларация подается в налоговый орган: ИП – по месту своего жительства; ООО – по месту своего нахождения (юридическому адресу главного офиса).[28]

Единую упрощенную декларацию можно подать тремя способами: В бумажной форме (в 2-х экземплярах). Один экземпляр останется в налоговой, а второй (с необходимой пометкой) отдадут обратно. Он будет служить подтверждением того, что вы сдали декларацию. По почте регистрируемым отправлением с описью вложения. В этом случае, должна остаться опись вложения (с указанием отсылаемой декларации) и квитанция, число в которой будет считаться датой сдачи декларации. В электронном виде по интернету (по договору через оператора ЭДО или сервиса на сайте ФНС). Примечание, для подачи декларации через представителя – ИП необходимо оформить нотариальную доверенность, а организациям выписать доверенность в простой письменной форме (с подписью руководителя и печатью).[29]

При подаче декларации в бумажной форме некоторые ИФНС могут потребовать: приложить файл декларации в формате xml на дискете или флешке; напечатать на декларации специальный штрих-код, который будет дублировать информацию, содержащуюся в декларации. Такие требования не основаны на НК РФ, но на практике их невыполнение может привести к неудачной попытке сдачи декларации.[30]

Декларация заполняется от руки или при помощи компьютера. При заполнении декларации используются чернила черного или синего цвета. Не допускается исправление ошибок в декларации при помощи корректирующего средства.[31]

Декларация состоит из двух страниц. Организации и ИП заполняют только первую страницу. Обе страницы заполняют только физлица (не ИП), которые по каким-либо причинам, не хотят указывать свой ИНН.

Инструкция по заполнению декларации:

Страница 1. Единая (упрощенная) налоговая декларация

Страница 2. Сведения о физическом лице, не являющемся ИП Приложение 1. Таблица налогов и соответствующих им глав Налогового кодекса Приложение 2. Таблица кодов документов, подтверждающих личность налогоплательщика.[32]

На практике, единая декларация сдается, как правило, организациями и предпринимателями на общей системе налогообложения и то в довольно редких случаях. Согласитесь, что достаточно трудно найти компанию, у которой полностью отсутствуют какие-либо денежные операции. Как минимум выплачивается зарплата гендиректору или списываются деньги за обслуживание расчетного счета в банке.[33]

Но такие ситуации могут возникнуть: Например. ООО «Y» зарегистрированное 10 декабря 2015 года, применяет общий налоговый режим. В организации работает один сотрудник, которому за декабрь была начислена зарплата, но непосредственно в декабре она не выплачивалась. Других операций приводящих к движению денежных средств не было. В декабре объектов обложения по налогу на прибыль и НДС у организации не было. Следовательно, за 2015 год ООО «Y» подаст одну единую декларацию по НДС и налогу на прибыль.

В единой декларации не нужно отражать налоги, по которым компания не признается налогоплательщиком.

У организации в рассмотренном выше примере отсутствует имущество, поэтому и декларацию по налогу на имущество подавать не нужно (такое правило действует также для земельного и транспортного налогов).

Бывают случаи, когда единая декларация может пригодиться и бывшим плательщикам специальных налоговых режимов: Например. ИП «Y» в 2014 году применял ПСН, но деятельности при этом не вел. В конце года он забыл оплатить 2/3 патента вследствие чего, утратил право на применение ПСН и был переведен на общую систему налогообложения. В такой ситуации ему необходимо отчитаться за 2015 год по налогам общего режима (подоходный налог и НДС).[34]

В 2016 году декларации по НДС необходимо сдавать только к электронной форме с усиленной цифровой подписью. Поэтому для сдачи деклараций ИП «Y» придется обращаться в специализированную компанию. Но так как в 2015 году предприниматель деятельности не вел, то он может отчитаться по налогу НДС единой упрощенной декларацией, которую разрешается сдавать в простой бумажной форме. Подоходный налог в единой декларации отражать нельзя, поэтому за него необходимо отчитаться декларацией по форме 3-НДФЛ.[35]

2.3 Документальное оформление налоговой декларации

Приказом ФНС России от 27.11.2015 (зарегистрирован в Минюсте России 18.12.2015) внесены изменения в форму налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядок ее заполнения, а также формат представления налоговой декларации по налогу на доходы физических лиц в электронной форме.[36]

В настоящее время выделены три модели ведения налогового учета. Рассмотрим каждую из них.

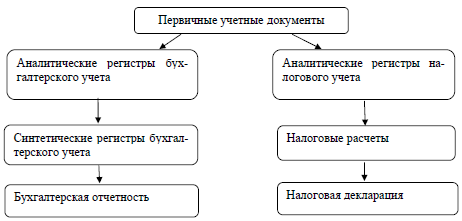

Модель 1. Данная модель предусматривает использование самостоятельных аналитических регистров налогового учета, при этом налоговый учет ведется параллельно с бухгалтерским (рис.1).

Рисунок 1 - Схема заполнения налоговой декларации (модель 1)

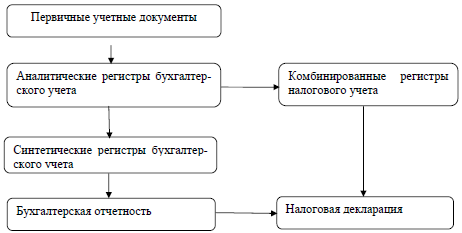

Модель 2. В основу этой модели положены данные, формируемые в системе бухгалтерского учета. При этом регистры бухгалтерского учета дополняются реквизитами, необходимыми для определения налоговой базы. Тем самым формируются комбинированные регистры, используемые для налогового учета (рис. 2).

Рисунок 2 - Схема заполнения налоговой декларации(модель 2)[37]

В обновленной форме декларации учтены изменения, касающиеся особенностей налогообложения доходов по операциям, учитываемым на индивидуальном инвестиционном счете, налогообложения сумм прибыли контролируемых иностранных компаний, уточнения порядка предоставления налоговых вычетов (включая предоставление налоговыми агентами социальных вычетов по расходам на лечение и образование), изменения ставки налога по доходам в виде дивидендов.[38]

В этой связи налогоплательщикам при декларировании налогооблагаемых доходов, полученных в истекшем году, необходимо использовать форму налоговой декларации по налогу на доходы физических лиц с учетом внесенных в нее изменений, утвержденных приказом.

Зарегистрированные пользователи сервиса «Личный кабинет налогоплательщика для физических лиц» смогут заполнить налоговую декларацию по НДФЛ в интерактивном режиме через свой «Личный кабинет» без скачивания программы по заполнению.[39]

Представить в налоговую инспекцию декларацию по форме 3-НДФЛ в обязаны физические лица, получившие в истекшем году доходы:

- от продажи имущества (квартиры, автомобиля, земельного участка, жилого дома, гаража и т.п.), находившегося в собственности менее трех лет;

- от других физических лиц (например, на основании договоров аренды жилых или нежилых помещений);

- в виде выигрышей, полученных от организаторов лотерей, тотализаторов и иных основанных на риске игр;

- в порядке дарения от физических лиц, не являющихся близкими родственниками.[40]

Соответственно, налогоплательщик при ведении налогового учета может:

1) в случае, если порядок бухгалтерского учета не отличается от порядка ведения налогового учета, - использовать данные бухгалтерского учета для осуществления налогового учета;

2) в случае, если порядок бухгалтерского учета отличается от порядка ведения налогового учета незначительно, - дополнить регистры бухгалтерского учета дополнительными реквизитами и тем самым сформировать регистры налогового учета;

3) в случае, если порядок бухгалтерского учета отличается от порядка ведения налогового учета существенно, - вести самостоятельные регистры налогового учета.[41]

Система налогового учета должна обеспечить порядок первичной регистрации фактов хозяйственной деятельности, систематизации указанных фактов (учет доходов и расходов) и формирование показателей налоговой декларации. Должна быть обеспечена «прозрачность» формирования показателей налоговой декларации начиная с первичного документа.[42]

Хранение документов налогового учета - обязанность налогоплательщиков в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов, а также уплату (удержание) налогов.

ЗАКЛЮЧЕНИЕ

Налоговое декларирование представляет собой заявление налогоплательщиком налоговому органу сведений об объектах налогообложения, а также сведений об имущественном и финансовом положении налогоплательщика, необходимых для исчисления того или иного налога.

Считается, что налоговая Декларация - это всего лишь отчет по налогу на прибыль. Так было в нашей стране в течение всей ее небольшой налоговой истории, начиная с 1996 года. И сдавали налоговую Декларацию те, кто эту самую прибыль и получал: предприниматели от предпринимательской деятельности, неважно в какой форме велась эта деятельность – в форме организации или индивидуально. Также сдавали Декларацию о доходах и имуществе государственные служащие. Для этих категорий налогоплательщиков ничего практически не изменилось, они будут продолжать сдавать Декларации.

Новый Налоговый кодекс добавил к действующим инструментам налогового администрирования с 2016 года новый механизм всеобщего декларирования.

С формальной точки зрения сдача налоговой Декларации преследует следующие основные цели:

• исчисление и уплату физическими лицами подоходного налога;

• представление финансовой и иной информации об экономической деятельности физического лица;

• подтверждение источников доходов физического лица.

Но, это только формальные задачи, которые сами по себе и в отдельности не столь важны для конкретных интересов бюджета с точки зрения налогообложения доходов рядового гражданина.

Таким образом, всеобщее декларирование - это очень мощный и постоянно действующий государственный инструмент выявления и предупреждения коррупционных проявлений и неправомочных правоотношений. И эффективность данного инструмента, небольшая в первые годы, будет все более и более возрастать по мере накопления информации. Ведь любой актив сам по себе не появляется и не исчезает, он может поменять форму, например, были деньги - стала машина, если у одного декларанта появился новый актив, значит, у другого этот актив выбыл.

Примерно, таким образом, работают налоговые Декларации в странах с развитой налоговой культурой. Именно поэтому так щепетильно граждане этих стран относятся к правильному исполнению своих налоговых обязательств и считают уплату налогов своей главной гражданской обязанностью. И правильно считают. И гордятся тем, что они своевременно и полно уплачивают налоги.

Список использованных источников

- Налоговый Кодекс Российской Федерации. URL: http://ppt.ru/kodeks.phtml?kodeks=14&paper=31

- Аксенов С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – 356 с. URL: http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf

- Богаченко В.М. Бухгалтерский учет / В.М. Богаченко. – Ростов н/Дону. – Феникс, 2015. – 510 с.

- Лешина Е.А. Налоговый учет : учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – 143 с. - URL:http://window.edu.ru/resource/849/71849/files/ulstu2010-115.pdf

- Марчева И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. – Нижний Новгород: Нижегородский госуниверситет, 2012. – 122 с. URL: http://www.unn.ru/books/met_files/nalog.pdf

- Недерица А.Д. Налогообложение : Курс лекций / А.Д. Недерица. – Кишинев: Изд-во МЭА, 2010 - 216 с.

- Смагина М.Н. Налоговый учёт : учебное пособие / М.Н. Смагина. – Тамбов : Изд-во Тамб. гос. техн. ун-та,2009. – 80 с.

- Чипуренко, Е.В. Налоговый анализ деятельности коммерческой организации. Монография / Е.В. Чипуренко. – М.: Дюжина и К, 2011. – 256 с.

- Швецкая В.М. Бухгалтерское дело / В.М. Швецкая. – М.: Дашков и К., 2010. – 304 с.

- Шестакова, Е.В. Оптимизация налогов / Е.В. Шестакова. - Ростов н/Д: Феникс, 2013. - 331 с. - (Библиотека бухгалтера).

Приложение 1

-

Налоговый Кодекс Российской Федерации. URL: http://ppt.ru/kodeks.phtml?kodeks=14&paper=31 ↑

-

Лешина Е.А. Налоговый учет : учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – 113 с. - URL:http://window.edu.ru/resource/849/71849/files/ulstu2010-115.pdf ↑

-

Марчева И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. – Нижний Новгород: Нижегородский госуниверситет, 2012. – 90 с. URL: http://www.unn.ru/books/met_files/nalog.pdf ↑

-

Лешина Е.А. Налоговый учет : учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – 116 с. - URL:http://window.edu.ru/resource/849/71849/files/ulstu2010-115.pdf ↑

-

Марчева И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. – Нижний Новгород: Нижегородский госуниверситет, 2012. – 92 с. URL: http://www.unn.ru/books/met_files/nalog.pdf ↑

-

Аксенов С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – 123 с. URL: http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf ↑

-

Шестакова, Е.В. Оптимизация налогов / Е.В. Шестакова. - Ростов н/Д: Феникс, 2013. - 71 с. ↑

-

Швецкая В.М. Бухгалтерское дело / В.М. Швецкая. – М.: Дашков и К., 2010. – 94 с. ↑

-

Чипуренко, Е.В. Налоговый анализ деятельности коммерческой организации. Монография / Е.В. Чипуренко. – М.: Дюжина и К, 2011. – 68 с. ↑

-

Аксенов С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – 56 с. URL: http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf ↑

-

Богаченко В.М. Бухгалтерский учет / В.М. Богаченко. – Ростов н/Дону. – Феникс, 2015. – 109 с. ↑

-

Лешина Е.А. Налоговый учет : учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – 43 с. - URL:http://window.edu.ru/resource/849/71849/files/ulstu2010-115.pdf ↑

-

Аксенов С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – 59 с. URL: http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf ↑

-

Лешина Е.А. Налоговый учет : учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – 43 с. - URL:http://window.edu.ru/resource/849/71849/files/ulstu2010-115.pdf ↑

-

Швецкая В.М. Бухгалтерское дело / В.М. Швецкая. – М.: Дашков и К., 2010. – 43 с. ↑

-

Чипуренко, Е.В. Налоговый анализ деятельности коммерческой организации. Монография / Е.В. Чипуренко. – М.: Дюжина и К, 2011. – 126 с. ↑

-

Смагина М.Н. Налоговый учёт : учебное пособие / М.Н. Смагина. – Тамбов : Изд-во Тамб. гос. техн. ун-та,2009. – 30 с. ↑

-

Марчева И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. – Нижний Новгород: Нижегородский госуниверситет, 2012. – 62 с. URL: http://www.unn.ru/books/met_files/nalog.pdf ↑

-

Лешина Е.А. Налоговый учет : учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – 93 с. - URL:http://window.edu.ru/resource/849/71849/files/ulstu2010-115.pdf ↑

-

Аксенов С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – 356 с. URL: http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf ↑

-

Недерица А.Д. Налогообложение : Курс лекций / А.Д. Недерица. – Кишинев: Изд-во МЭА, 2010 - 83 с. ↑

-

Швецкая В.М. Бухгалтерское дело / В.М. Швецкая. – М.: Дашков и К., 2010. – 143 с. ↑

-

Аксенов С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – 131 с. URL: http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf ↑

-

Марчева И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. – Нижний Новгород: Нижегородский госуниверситет, 2012. – 32 с. URL: http://www.unn.ru/books/met_files/nalog.pdf ↑

-

Лешина Е.А. Налоговый учет : учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – 113 с. - URL:http://window.edu.ru/resource/849/71849/files/ulstu2010-115.pdf ↑

-

Чипуренко, Е.В. Налоговый анализ деятельности коммерческой организации. Монография / Е.В. Чипуренко. – М.: Дюжина и К, 2011. – 116 с. ↑

-

Смагина М.Н. Налоговый учёт : учебное пособие / М.Н. Смагина. – Тамбов : Изд-во Тамб. гос. техн. ун-та,2009. – 70 с. ↑

-

Аксенов С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – 69 с. URL: http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf ↑

-

Марчева И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. – Нижний Новгород: Нижегородский госуниверситет, 2012. – 62 с. URL: http://www.unn.ru/books/met_files/nalog.pdf ↑

-

Лешина Е.А. Налоговый учет : учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – 39 с. - URL:http://window.edu.ru/resource/849/71849/files/ulstu2010-115.pdf ↑

-

Швецкая В.М. Бухгалтерское дело / В.М. Швецкая. – М.: Дашков и К., 2010. – 94 с. ↑

-

Богаченко В.М. Бухгалтерский учет / В.М. Богаченко. – Ростов н/Дону. – Феникс, 2015. – 123 с. ↑

-

Чипуренко, Е.В. Налоговый анализ деятельности коммерческой организации. Монография / Е.В. Чипуренко. – М.: Дюжина и К, 2011. – 116 с. ↑

-

Богаченко В.М. Бухгалтерский учет / В.М. Богаченко. – Ростов н/Дону. – Феникс, 2015. – 510 с. ↑

-

Недерица А.Д. Налогообложение : Курс лекций / А.Д. Недерица. – Кишинев: Изд-во МЭА, 2010 - 142 с. ↑

-

Смагина М.Н. Налоговый учёт : учебное пособие / М.Н. Смагина. – Тамбов : Изд-во Тамб. гос. техн. ун-та,2009. – 54 с. ↑

-

Недерица А.Д. Налогообложение : Курс лекций / А.Д. Недерица. – Кишинев: Изд-во МЭА, 2010 - 143 с ↑

-

Швецкая В.М. Бухгалтерское дело / В.М. Швецкая. – М.: Дашков и К., 2010. – 146 с. ↑

-

Богаченко В.М. Бухгалтерский учет / В.М. Богаченко. – Ростов н/Дону. – Феникс, 2015. – 310 с. ↑

-

Недерица А.Д. Налогообложение : Курс лекций / А.Д. Недерица. – Кишинев: Изд-во МЭА, 2010 - 143 с ↑

-

Швецкая В.М. Бухгалтерское дело / В.М. Швецкая. – М.: Дашков и К., 2010. – 146 с. ↑

-

Богаченко В.М. Бухгалтерский учет / В.М. Богаченко. – Ростов н/Дону. – Феникс, 2015. – 310 с. ↑

- Методология организации налогового учета прибыли предприятия

- Учетная политика организации (Формирование учетной политики)

- Налоговый учет по налогу на прибыль (Ставка налога на прибыль)

- Система налогового учета (Понятие и принципы организации системы налогового учета)

- Правоспособность и дееспособность граждан: понятие и содержание (Понятие гражданской правоспособности граждан)

- Факторы, влияющие на качество и конкурентоспособность товаров

- Данные налогового учета и порядок их подтверждения (Содержание и значение налогового учета)

- Система налогового учета (Теоретические аспекты системы налогового учета)

- Система налогового учета: генезис, основные элементы, принципы

- Теоретические аспекты учета по налогу на прибыль

- Опека и попечительство: общая характеристика

- Подтверждение данных налогового учета