ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПОНЯТИЯ РЫНОЧНОЙ КОНКУРЕНЦИИ

Содержание:

ВВЕДЕНИЕ

правовой

Экономическая система определяется как совокупность взаимосвязанных и упорядоченных элементов экономики, образующих экономическую структуру общества. Возобновление экономических отношений и институтов, теоретическое осмысление экономических явлений и процессов возможны только в рамках системы. Корректное и научно обоснованное обнаружение закономерностей функционирования экономических систем имеет решающее значение при любом экономическом анализе. В России проблема сущности экономического развития имеет дополнительную актуальность, так как уже длительное время не удается выйти на траекторию устойчивого экономического роста.

В современном мире существует большое количество рынков, и все они имеют свои специфические черты. Так, существуют рынки совершенной конкуренции, на которых имеется много продавцов и покупателей, а поэтому ни один отдельно взятый продавец или покупатель не оказывает значительного влияния на цену. Но кроме рынков совершенной конкуренции существуют и рынки несовершенной конкуренции. Такая несовершенная конкуренция может существовать в условиях монополии, олигополии, монопсонии, а также на рынке дифференцированных продуктов.

Актуальность обращения к теме обусловлена тем, что современная жизнь требует от субъектов экономических взаимоотношений проведения глубокого анализа протекающих на рынке процессов, чтобы сформировать эффективную конкурентную стратегию.

Целью данной работы является сравнительный анализ теорий конкуренции на современном этапе.

Соответственно цели определены следующие задачи, к ним можно отнести:

- изучение теоретических аспектов понятия рыночной конкуренции;

- изучение особенностей развития конкуренции;

- проведение сравнительного анализа рыночной конкуренции в США и России.

Объект исследования – конкуренция.

Предмет исследования - сравнительный анализ теорий конкуренции.

Методы исследования. В работе были использованы такие методы как аналитический, научный, описательный, статистический, сравнительный и др.

Выбор структуры курсовой работы обусловлен последовательностью решения поставленных задач и логикой изучения темы. Работа состоит из двух глав. В первой главе рассматриваются теоретические аспекты рыночной конкуренции. Во второй главе производится изучение особенностей развития конкуренции на примере олигополистического рынка сотовой связи в России.

В заключении cделаны определенные выводы.

В работе были использованы нормативно-правовые документы, интернет-ресурсы, а также труды таких авторов как Т.А. Агапова, Н.А. Бороздина, Н.Г. Буцкая Н. Г. , Г.С. Вечканова, В.В. Громыко и др.

Глава 1. Теоретические аспекты понятия рыночной конкуренции

1.1. Понятие и виды рыночной конкуренции

Ключевым понятием, выражающим сущность рыночных отношений, является понятие конкуренции (лат.concurrentia – сталкиваться, состязаться).

Большой энциклопедический словарь рассматривает конкуренцию (от лат. concurrere – сталкиваться) как «…соперничество, соревнование людей, групп, организаций в достижении сходных целей, лучших результатов в определенной общественной сфере. Конкуренция – существенная черта различных видов деятельности, в которых происходит столкновение интересов…».[1]

Такое столкновение неизбежно и порождается объективными условиями: полная экономическая изоляция каждого субъекта рынка, его зависимость от экономических условий и антагонизм с другими претендентами за наибольший доход. Борьба за экономическое выживание и процветание – закон рынка.

Конкуренция находится в центре тяжести всей системы рыночного хозяйства во взаимоотношениях между производителями по установлению цен и объемов предложения товаров на рынке. Это конкуренция между производителями.

Аналогично определяется конкуренция между потребителями, то есть как отношения по поводу формирования цен и объема спроса на рынке. В качестве стимула для конкурентной борьбы – стремление превзойти других. В конкуренции на рынках речь идет о заключении сделок и долей участия в рынке. Конкуренция-это динамический процесс. Он улучшает положение товаров на рынке.

В качестве инструментов, способствующих рыночной конкуренции компании используют, например, качество продукции, цену, сервис, ассортимент, условия поставок и платежей, информацию через рекламу.

С позиции экономики, конкуренция-это борьба продавцов (производителей) за лучшее удовлетворение требований потребителей, а также соперничество покупателей для приобретения наиболее полезных товаров на наиболее выгодных условиях[2]. Конкуренция, с одной стороны, является ключом к непрерывному прогрессу общества, препятствует застою экономики, с другой стороны неотъемлемыми спутниками конкуренции являются конфликты, нестабильность, банкротство, увольнение работников.

Под конкуренцией понимается соперничество между отдельными фирмами, заинтересованными в достижении одной цели на любом рынке. Конкуренция характеризуется наличием нескольких участников, имеющих идентичные цели в одной отрасли. В настоящее время практически любой рынок является конкурентным, т.е. характеризуется наличием нескольких участников, предлагающих аналогичные товары. Конкуренция выгодна в первую очередь для потребителя, так как он заставляет компании постоянно совершенствовать производство, понижать цены, разрабатывать новые продукты.

Предмет конкуренции – товар, посредством которого соперники стремятся завоевать потребителя и его деньги.

Объект конкуренции – это потребитель и покупатель, за расположение которого борются на рынке противоположные стороны.

Колз Ричард Л. и Ул. Джозеф считают, что конкуренция в условиях рыночной экономики выполняет ряд важных задач. Она помогает компаниям организовать экономическую деятельность и ответить на фундаментальные вопросы: что, как и сколько производить, как распределить товары и услуги. B процессе конкуренции производятся цены, которые влияют на поведение покупателей и продавцов, а также распределение ресурсов.

Таким образом, конкуренция является механизмом, с помощью которого можно направить в интересах общества деятельность фирм, стремящихся получить прибыль. Конкурентная активность является важным фактором, вызывающим изменения на рынках, так как она стимулирует эффективную организацию производства и развитие новых технологий, продуктов и маркетинговых стратегий.

Конкуренция бывает ценовая и неценовая.

Ценообразование характеризуется тем, что однородные товары различаются в цене. Конкуренция снижает цены, чтобы получить долю рынка объемом конкурентов. Федин определяет ценовой метод конкурентной борьбы неэффективным, так как конкуренты практически сразу же могут предпринять аналогичные ответные шаги. Кроме того, манипулирование ценой исключает возможность какой-либо финансовой стабильности, осложняет планирование и управление предприятием[3].

Однако снижение цен предполагает точный и тщательный анализ будущей прибыли и уровень рентабельности.

Неценовая конкуренция заключается в переносе центра тяжести на качество товаров (в том числе надежность, упаковку, дизайн и т.д.).

В современных условиях развитой рыночной экономики предпочтительным способом является неценовая конкуренция, т.е. выход товаров из ряда аналогичной продукции конкурентов, что дает фирме уникальность покупательских свойств, повышение уровня обслуживания, развитие прогрессивных форм продаж, совершенствование структуры и функциональных аспектов деятельности компании. При неценовой конкуренции обеспечивается относительная финансовая стабильность, которая позволяет эффективно управлять предприятием. Неценовой метод конкуренции является более эффективным, так как конкуренты не так быстро как с ценой предпринимают ответные шаги.

Конкурентами считаются предприятия, действующие в пределах рынка одного товара или его заменителя. При этом один продавец конкурирует с другим за место на рынке и в итоге «борется» за покупателя. Соотношение конкурирующих сил на рынке, т.е. соотношение между количеством, разновидностями и конкурентоспособностью субъектов рыночных отношений, определяется в качестве рыночной структуры.

1.2. Классификация и модели рыночной конкуренции

Классификация рыночной конкуренции может быть представлена следующим образом[4]:

I. В зависимости от законности действий:

1. Добросовестная – методы конкурентной борьбы в соответствии с принятыми на рынке нормами, правилами и законами страны;

2. Недобросовестная – методы конкурентной борьбы, связанные с нарушением принятых на рынке норм и прав конкуренции:

- продажа по демпинговым ценам (доклад);

- установления контроля над хозяйственной деятельностью конкурента с целью прекращения его деятельности (доклад по рейдерству);

- злоупотребление фирмы на рынке в силу ее господствующего положения, например завышение цен (сообщение по империи Рокфеллера);

- дискриминация конкурентов (компромат и др.);

II. По охвату рынка:

1. Внутриотраслевая;

2. Межотраслевая.

Под рыночной структурой понимается совокупность отражающих отраслевые особенности признаков рыночной организации, обусловливающих способ установления цены и объема выпуска, а также определяющих характер взаимодействия фирм отрасли.

Типы рыночных структур характеризуются[5]:

- Количеством агентов;

- Информационной мобильностью;

3. Степенью дифференциации продукта;

4. Наличием или отсутствием отраслевых барьеров.

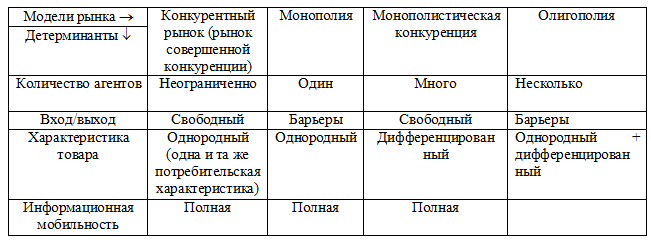

В таблице 1 представлена сравнительная характеристика рыночных моделей.

Таблица1-Сравнительная характеристика рыночных моделей[6]

- Конкурентный рынок – это механизм (институт, инструмент), реализующий рациональные планы (цели) двух главных экономических агентов.

Детерминанты рынка (обязательные черты, особенности конкурентного рынка):

- Свободный вход/выход;

- Бесконечное количество рыночных агентов;

- Рынок формируется по однородному товару;

- Полная информационная мобильность (равный доступ к информации).

Характеристика конкурентного рынка[7]:

- агентами конкурентного рынка являются небольшие по размерам фирмы, которые не могут повлиять на конъюнктуру рынка; то есть она не может повлиять на цены (в наших условиях – это малый и средний бизнес);

- они (фирмы) свободно конкурируют друг с другом, не объединяясь ни в какие союзы;

- каждая из фирм производит очень небольшой объём продукта;

- средний срок жизни фирм на таком рынке – 3 – 5 лет (дальше они либо уходят с рынка, либо переходят в другую сферу) – модифицируются;

- такие фирмы выпускают до 10% ВВП;

- такая система (конкурентный рынок) не существует, хотя то, что существует может быть в каких-то частях быть приближённым к идеальной рыночной системе (сельское хозяйство, гостиничный бизнес, сфера бытового обслуживания);

- несмотря на то, что в реальной жизни онкурентный рынок почти не существует, модель конкурентного рынка является базовой для проведения исследования.

2. Монополия – это такая организация рынка, когда на рынке функционирует только один экономический агент (если один продавец – монополия; если один покупатель – монопсония). Этот агент сам выбирает такой объём выпуска (х), который обеспечивает ему максимальную прибыль.

Чистая (= рыночная) монополия – это монополия, которая находится на рынке одна; она выросла из рынка совершенной конкуренции и не предполагает прямого вмешательства государства в свою деятельность.

Причины формирования чистой монополии

• экономия от масштаба: предполагает, что на данном рынке, данной отрасли, там, где существует одна монополия – самые низкие издержки; если здесь будут существовать две – три компании, то издержки существенно вырастут. Это главная причина существования любой монополии;

• монополия возникает из ситуации, когда какая-либо фирма владеет патентами на изготовление какого-либо продукта или технологии; когда необходимо лицензирование продукции;

• монополия возникает на рынке с малоэластичным или неэластичным спросом;

• возникает на рынке, на котором отсутствуют субституты (заменители);

• фирма становится монополией, предлагая такую продукцию, которую предпочитают потребители.

3. Рынок монополистической конкуренции – тип рыночной структуры, где обладающие рыночной властью продавцы дифференцированного товара конкурируют за объем продаж.

Основными признаками рынка монополистической конкуренции являются[8]:

– дифференциация продукта;

– отсутствие барьеров проникновения в отрасль;

– отсутствие стратегического поведения из-за большого количества продавцов.

4. Олигополия – это такой рынок, на котором функционируют две или более монополий, но исходя из мировой практики, на олигополистическом рынке не бывает более 21 монополии; обычно это 2 – 10 монополий.

Признаки олигополии:

– немногочисленность фирм в отрасли, фирмы – монополии.

– очень высокие барьеры на вход в отрасль, туда войти практически не возможно;

– эффект масштаба (очень низкие издержки при очень высоком объёме производства);

– патентные и лицензионные барьеры;

– размеры капитала (вступительный капитал);

– внутри олигополия может представлять собой объединение двух или более предприятий, то есть предприятия с разной продукцией, либо предприятия с одной продукцией, но продающие её на разных рынках (например, разные города);

- олигополистический рынок может создаться как по однородному продукту, так и по дифференцированному (рынок, производящий товары – частичные субституты, комплименты).

Так как на олигополистическом рынке мало участников, то над ним превалирует корпоративное поведение над индивидуальным.

1.3. Сравнительный анализ конкуренции в экономических школах

Интерес к изучению отдельных аспектов конкуренции и конкурентоспособности проявляли представители различных экономических школ.

Развитие международной торговли и зарождение мирового рынка привело к росту внимания к исследованию конкурентных отношений со стороны представителей меркантилизма. Его представители (Т. Ман, А. Монкретьен, У. Стаффорд и др.) уделяли большое внимание ограничению конкуренции со стороны иностранных товаропроизводителей посредством государственного протекционизма[9].

Активное развитие капиталистических отношений и обострение конкурентной борьбы за факторы производства обусловили интерес представителей классической английской политэкономии к проблеме конкуренции. Работа Адама Смита «Исследования о природе и причинах богатства народов» послужила отправной точкой в теории конкуренции.

Несмотря на то, что А. Смит в своей работе[10] не дает однозначного определения конкуренции и использует дефиниции «соперничество» и «соревнование», для характеристики взаимоотношений между участниками рынка, он формулирует основную функцию конкуренции, которая реализуется посредством «невидимой руки». Более эффективное распределение ресурсов является результатом конкуренции, что и представляет собой общественное благо.

В качестве основного механизма конкуренции А. Смит рассматривает цены, которые, в свою очередь, оказывают непосредственное влияние на динамику спроса и предложения, что приводит к конкуренции покупателей, в случае возникновения дефицита товаров, и конкуренции среди производителей в случае возникновения профицита. При этом равновесная цена формируется в процессе взаимодействия покупателей и продавцов.

Д. Рикардо, рассматривая конкуренцию, не принимает в расчет такие факторы как государственное регулирование, монопольная власть, географические особенности рынка, равновесная цена, по его мнению, результат исключительно свободной конкурентной борьбы участников рынка[11].

Ж-Б. Сей рассматривая различные аспекты конкуренции товаропроизводителей и регулирования стоимости произведенных товаров, отмечал негативное влияние государственного протекционизма на развитие свободной конкуренции и ущерб наносимый потребителям подобными мерами.

Значительное влияние на развитие теории конкуренции оказал Дж. Стюарт Милль разработав уравнение международного спроса, выделив «не конкурирующие группы на рынке», дав тройственную классификацию ценовой эластичности спроса, разработав понятия «экономия на масштабах» и «альтернативные издержки».

Принципиальное отличие позиции К. Маркса от позиции последователей А. Смита заключалось в точке зрения на предмет исследования. Если представители классической политэкономии рассматривали конкуренцию как инструмент обеспечения равновесия на рынке и фактор экономического оздоровления в среде производителей, то К. Маркс уделял большее внимание социальным последствиям конкурентной борьбы. В частности, более крупные производители изначально имеют более преимущественное положение на рынке, следствием конкурентной борьбы является разорение мелких производителей, что приводит к еще большей концентрации капитала и господству монополий[12].

Неоклассическая школа, наиболее ярким представителем которой является А. Маршалл рассматривала рынок с позиций совершенной конкуренции, что предполагает свободный доступ покупателей и продавцов и отсутствие решающего влияния субъектов рынка на его динамику (уровень цен). Форма конкуренции имеет решающее значение, так как только совершенная конкуренция выступает в качестве «движителя экономического роста».

Представители различных направлений маржинализма в своем анализе рассматривают также различные аспекты конкурентных отношений. В частности, Л. Вальрас, при рассмотрении модели общего экономического равновесия исходил из наличия совершенной конкуренции на рынке, что в свою очередь привело к большому количеству допущений.

Изменения, происходившие на рынке в конце XIX – начале XX века, не могли быть объяснены с позиций классической теории конкуренции, растущая степень монополизации, высокая динамика общественных отношений, «выдавливание» мелких производителей более не согласовывались с концепциями «невидимой руки», или совершенной конкуренции, что привело к новому этапу в развитии теории конкурентных отношений.

Первый шаг в развитии структурного подхода сделал американский экономист Э. Чемберлин, с его точки зрения, каждый продавец выступает в качестве локального монополиста, производя дифференцированный продукт, он формирует специфический рынок и регулирует цену на нем. Реальные цены не тяготеют к крайностям и формируются исходя из силы влияния обоих факторов, что приводит к заключению об искусственности чистой конкурентной цены и отсутствии тенденции к ее установлению. Таким образом, Чемберлин рассматривает конкуренцию на рынке как конкуренцию монополистов[13].

Автор теории несовершенной конкуренции Дж. Робинсон,помимо ценовой конкуренции рассматривает в качестве инструментов конкурентной борьбы: репутацию фирмы, уровень качества продукции, рекламу, особенности обслуживания клиентов, возможность получения и сроки кредита[14].

Ключевым признаком совершенной конкуренции считается возможность компании оказывать влияние на уровень цен на рынке.

Следующим этапом в эволюции экономических взглядов на теорию конкурентных отношений стал функциональный подход Й. Шумпетера, считает, что монополия является следствием нововведений и выделяет её позитивные черты. Получение монопольной прибыли, считающейся экономистом справедливой платой общества за научно-технический прогресс, влечет за собой наличие у монополистов более прочного финансового положения, недоступных или труднодоступных способов производства, средств для финансирования технического прогресса.

Наиболее весомый вклад в развитие теории конкурентных отношений во второй половине XX века внес М. Портер.[15]

Исследуя теорию конкуренции, ведущее место отводит способности к адаптации к технологическим изменениям. В качестве источника конкуренции М. Портер рассматривает её основополагающую экономическую структуру и ставит её в зависимость от возможности появления на рынке новых участников, товаров-заменителей, рыночного влияния покупателей и поставщиков, особенностей конкурентной борьбы между субъектами рынка.

Таким образом, можно подвести итоги, конкуренция – соперничество между участниками рыночного хозяйства за лучшие условия производства, купли и продажи товаров.

Толкование понятия «конкуренция» в экономической науке прошло несколько этапов. Конкуренцию изучали такие великие ученые экономисты как Йозеф Шумпетер, Адам Смит, Ф. фон Хайек, Ф. Эджуорт, А. Курно, Дж. Робинсон, Э. Чемберлин и многие другие.

Под видом рыночной конкуренции понимается совокупность отражающих отраслевые особенности признаков рыночной организации, обусловливающих способ установления цены и объема выпуска, а также определяющих характер взаимодействия фирм отрасли.

К видам рыночной конкуренции можно отнести следующие типы рыночных структур: монополия, олигополия, монополистическая конкуренция, совершенная конкуренция.

ГЛАВА 2. АНАЛИЗ КОНКУРЕНЦИИ НА ПРИМЕРЕ ОЛИГОПОЛИСТИЧЕСКОЙ МОДЕЛИ РЫНКА СОТОВОЙ СВЯЗИ РОССИИ

2.1 Краткая характеристика участников российского рынка сотовой связи олигопольного типа

На современном этапе для российского рынок сотовой связи характерен олигопольный тип, на котором функционируют три главных его участника: ОАО «ВымпелКом» (торговая марка Билайн), ООО «Мобильные ТелеСистемы» (торговая марка МТС) и компания ОАО «Мегафон» (бренд Мегафон), - контролируют примерно долю рынка в размере 82,5 %. [16] .

Когда возникает речь о рынке сотовой связи, то многие специалисты употребляют выражение «большая тройка» и региональные операторы. Данный оборот указывает на высокую степень монополизации и доминирования трех этих лидеров.

Для данного рынка характерны такие главные черты:

- стандартный продукт, т.е. услуги связи;

- контроль над ценой, которая приобретает значимость при тайном сговоре;

- затруднено вступление в данную отрасль: существуют барьеры, необходимы огромные финансовые вложения и время, чтобы построить сеть, заставить работать высокотехнологичное и дорогостоящее оборудование, получить лицензию, радиочастотный диапазон и т.д.;

- используется неценовая конкуренция: маркетинговые войны, которые связаны с тем, чтобы постоянно поддерживать бренда и имидж организации.

Рассматривая российский рынок операторов мобильной связи, можно отметить, что он включает в себя черты модели доминирующей фирмы Форхаймера. На самом деле, на практике редко встречаются чистые модели олигополии: обычно проявляются либо некоторые признаки какой-либо модели, либо происходит комбинирование черт нескольких. Анализируемый рынок характеризуется предоставлением недифференцированных сотовых услуг, спрос каждой фирмы по цене эластичен.

Начиная с 2011 г. рынок связи вступил в период зрелости. Проникновение сотовой связи в России превысило 100%, что свидетельствует о достаточно высоком уровне насыщения рынка.

Зрелые рынки характеризуются замедлением темпов роста и обострением конкурентной борьбы, а также снижением финансовых результатов участников[17] .

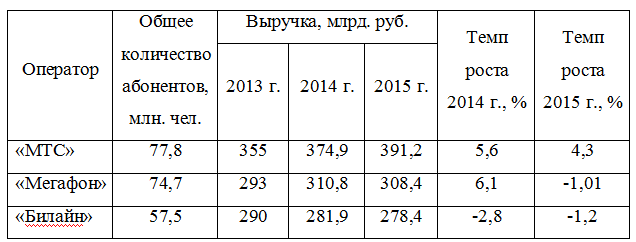

Ведущими компаниями, обеспечивающими сотовую связь, являются «МТС» («Мобильные Телесистемы»), «Билайн» (ПАО «Вымпелком») и «Мегафон».

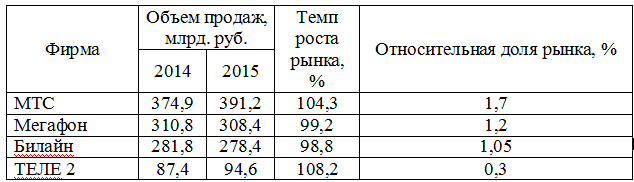

В таблице 2 представлены основные данные по трем перечисленным операторам, которых называют «большой тройкой».

Таблица 2 - Основные показатели «большой тройки»[18]

Данные таблицы 2 отражают тенденцию к снижению выручки «большой тройки». Сокращение темпов прироста выручки от реализации услуг объясняется освоением нового сегмента рынка мобильного широкополосного доступа в интернет для смартфонов, планшетов и 3G и 4G модемов, которым необходимы высокие скорости и большие объёмы мобильного интернета. Однако в целом динамика финансовых результатов российских операторов мобильной связи оценивается положительно.

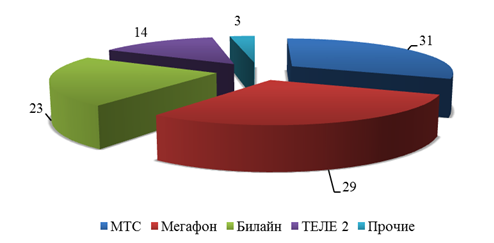

Снижение доходов населения не стали препятствием увеличения результатов деятельности компании, рисунок 3.

Рис.3 Доли мобильных операторов России за 2015 г[19]

Важнейшей причиной снижения темпов прироста выручки является обострение конкуренции на рынке среди участников «большой тройки». На рисунке 1 представлены доли мобильных операторов России за 2015 г. [4].

«МТС» является лидером рынка мобильной связи России, можно сказать, даже неявным ценовым лидером. По выручке и доле рынка «МТС» также впереди остальных операторов. «МТС» является лидером по количеству пользователей в молодежном сегменте, благодаря запуску тарифов Smart «Безлимитище» и «Red Energy» с безлимитными звонками и SMS по фиксированной стоимости в день. Еще одной особенностью «МТС» на сегодняшний день является собственная линейка смартфонов с уже подключенными услугами «МТС» и предустановленными различными сервисами. В целом по стране услуги «МТС» одни из самых дешевых.

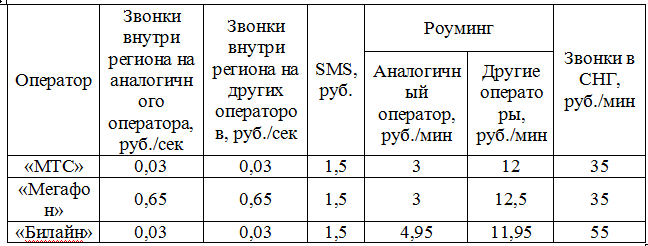

Для наглядности в таблице 4 представлены цены на «Посекундный» тариф «большой тройки» российских операторов в Омске и Омской области.

Таблица 4 - Цены на тариф «Посекундный» операторов «большой тройки»[20]

Из таблицы 4 видно, что цены всех операторов на тариф «Посекундный» примерно равны. Исключением является «Мегафон», который отличается достаточно высокими ценами на звонки внутри региона.

Более мелкой по количеству абонентов в 35 млн. чел., предлагаемых услуг и популярности является действующая с 2003 г. «Tele2», последнее время наращивающая свои обороты. В России «Tele2» построила бизнес по уникальной модели: качественные услуги по низким ценам.

Политика более низких тарифов достигалась, прежде всего, за счёт экономии на постоянных и операционных затратах. Стратегия «дискаунтера» принесла компании десятки миллионов пользователей и вывела в число федеральных операторов на практически сложившемся рынке[21]

Конкурентная борьба сегодня не столько борьба бюджетов, сколько – идей и влияний, борьба за осмысленную лояльность и эмоциональную предрасположенность целевой аудитории.

После того, как ценовая война на телекоммуникационном рынке зашла в тупик, т.е. достигла предела себестоимости, компании активно занялись неценовой конкуренцией.

Введение принципа «платит звонящий» и системы межоператорских расчетов на рынке сотовой связи вынудило его участников задуматься об эффективности и рентабельности бизнес-процессов. Себестоимость значительно была увеличена и примерно составляла с учетом межоператорских расчетов в среднем 1,3 – 1,5 руб./минута вызова . Долгое время после этих событий компании не снижали стоимость звонка в тарифах ниже 1,5 руб./мин. исходящих вызовов на городские и другие мобильные телефоны. Прогнозируя такую ситуацию, некоторые операторы превентивно начали проводить укрепление бренда, повышать лояльности своих потребителей.

2.2. Оценка склонности к сговору на рынке сотовой связи

На характер конкурентных отношений на сотовом рынке оказывает влияние специфика услуги мобильной связи, которая по своим свойствам относится к однородному товару, т. е. для потребителя нет большой разницы, какой оператор предоставляет ему эту услугу.

Степень однородности услуги мобильной связи как товара повысилась после отмены в 2014 г., так называемого «мобильного рабства», т. е. необходимости смены номера при переходе к другому оператору.

Рынки однородных товаров отличаются высоким накалом ценовой конкуренции, которая в условиях олигополии перерастает в ценовую войну, в которой, как известно, не может быть победителей.

Наиболее сильное воздействие на поведение фирм «большой тройки» оказывают угрозы вторжения новых игроков и появления субститутов. Именно эти факторы определили наличие стойких барьеров проникновения «Tele2» в центральные регионы страны[22].

Освоение московского рынка началось в 2015 г. с объявления тарифов, которые, по оценке самого оператора, на 25–50% ниже рынка. Реакция конкурентов последовала незамедлительно: «большая тройка» операторов в составе «МТС», «Билайн» и «Мегафон» заявила о готовности снизить цены на свои услуги до 30% в связи с выходом на московский рынок нового конкурента.

К тому же компании «большой тройки» в этот период перешли к активной реализации стратегии дифференциации, предлагая различные тарифные планы и пакеты услуг, в которые, помимо мобильной связи, включалось совершенствование качества выхода в интернет. «Теlе2» была не в состоянии конкурировать с «большой тройкой» в дифференциации услуг в связи с отсутствием лицензии на право работать в формате 3G и 4G, что не позволяло предоставлять клиентам услугу выхода в интернет.

Уже в 2014 г. произошло объединение активов «Теlе2» и компании «Ростелеком», что способствовало в конце 2014 г. появлению четвертого федерального оператора мобильной связи «Т2 РТК Холдинг» и запуску сетей 3G и 4G

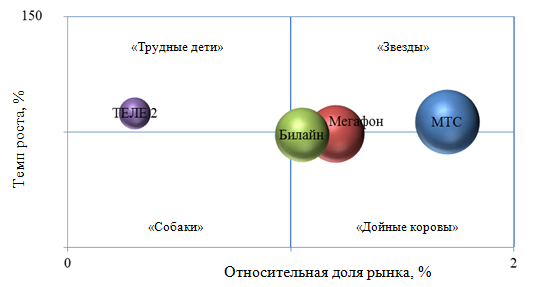

Как было сказано выше, одним из методов анализа конкурентной рыночной среды является построение матрицы БКГ. На основе данных таблицы 5 была построена матрица БГК для рынка сотовой связи России, которая представлена на рисунке 6.

Таблица 5 - Показатели «большой тройки» для матрицы БКГ [23]

Матрица БКГ отражает реальную ситуацию на рынке связи России. «МТС», занимающая большую долю рынка и имеющая большую прибыль, относится к такой группе фирм, как «звезды».

Согласно данным таблицы 5, рост компании замедляется, что выражается, прежде всего, в снижении выручки. Для еще большего роста и предотвращения перехода в категорию «дойных коров» «МТС» необходимо мощное инвестирование.

Рис. 6 Матрица БКГ для рынка сотовой связи России[24]

Аналогичная ситуация у ближайших конкурентов «МТС» «Билайн» и «Мегафон». «Tele2» на данный момент относится к группе «трудные дети», которые характеризуются низкой долей рынка, но высокими темпами роста. Для дальнейшего проникновения на рынок и укрепления своих позиций «Tele2» необходимы капиталовложения и новые разработки.

Что касается сговоров на анализируемом рынке, можно сказать, что зачастую существовали признаки явного сговора фирм «большой тройки».

Суть ценового сговора заключается в межоператорских расчетах, когда, к примеру, один оператор перечисляет другому согласованную сумму за каждую минуту исходящего соединения на абонентский номер другого оператора. В то время как исходящий вызов на номер федерального оператора обойдется местной конкурирующей компании дороже.

Последней ничего не остается, как поднять тарифы для своих абонентов. Те в свою очередь начнут уходить туда, где более низкие цены, т.е. под крыло тех же гигантов-монополистов.

Так, конфликт, который вспыхнул в апреле 2015 г. заключался в том, что МТС объявила, что будет продавать в своих салонах смартфоны (в основном Samsung) по ценам, близким к себестоимости, – оператор рассчитывал таким образом привлечь в свои салоны посетителей и увеличить число новых подключений, несмотря на прекращение сотрудничества со «Связным».

В ответ «Связной», а также вернувшиеся в его салоны «Вымпелком» и «Мегафон»» и их дочерняя «Еросеть» в конце весны 2015 г. отказались торговать устройствами Samsung, объяснив это высоким уровнем брака. В итоге МТС стала основным продавцом Samsung в России[25].

В августе 2016 г. Samsung вернулся в салоны «Вымпелкома». В декабре корейский производитель и «Евросеть» договорились отозвать взаимные претензии друг к другу. А позже стало известно о переговорах «Связного» и Samsung о возобновлении сотрудничества. В целом можно сказать, что МТС с Samsung эту войну против всего рынка как минимум не проиграли.

С момента перехода на новую стратегию розницы МТС в 2015 г. все время улучшала рентабельность и к III кварталу 2016 г. достигла максимального отрыва от конкурентов по этому показателю.

Решение продавать телефоны с минимальной наценкой и превращение розницы в планово-убыточную на определенном этапе борьбы за поток покупателей было оправданно. Несколько кварталов МТС демонстрировала сильную динамику по выручке от услуг, в то время как конкуренты испытывали проблемы даже с сохранением ее уровня. Но в III квартале 2016 г. МТС уже не удалось показать рост.

Эксплуатировать эту модель бесконечно не получится.

МТС последовательно увеличивает отрыв от конкурентов по выручке и OIBDA, хотя те находились в гораздо более благоприятных условиях (не лишались ни одного из федеральных каналов продаж).

По итогам девяти месяцев 2016 г. отрыв по доходам от «Мегафона» и «Вымпелкома» достиг 65,4 млрд. и 92,6 млрд. руб. соответственно, а отрыв по OIBDA – 28,7 млрд. и 43,1 млрд руб., утверждает он, ссылаясь на отчетность конкурентов.

При этом по итогам III квартала у МТС лучше остальных выросла абонентская база: на 2,7% год к году. У «Мегафона» она увеличилась на 2,1%, у «Вымпелкома» сократилась на 2%.

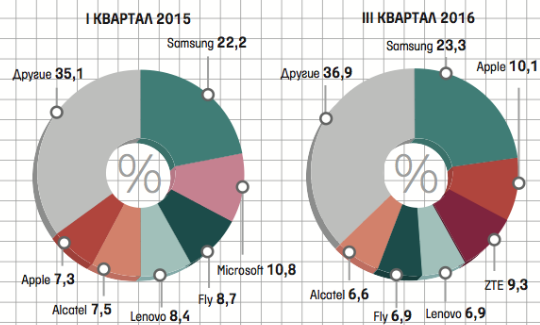

На рисунке 7 рассмотрим итоги ценовой войны.

Рис.7 Итоги ценовой войны: перераспределение долей производителей на российском рынке смартфонов[26]

Из-за ценовой войны доля Samsung просела, но уже с выходом из «коалиции» «Вымпелкома» она начала расти. Ритейлеры – оппоненты Samsung из-за ценовой войны также начали терять долю рынка смартфонов: найти замену Samsung среди B-брендов так и не удалось.

Возвращение Samsung в розницу «Евросети» и «Связного» может привести к тому, что его доля в штуках на российском рынке в первой половине 2017 г. вырастет на 5–6 п. п.

Итак, рынок сотовой связи России можно охарактеризовать как олигополию с тайным сговором фирм, так как он соответствует признакам данной модели[27]:

- наличие неявного ценового лидера в качестве компании «МТС»;

- одинаковый уровень цен на некоторые пакеты услуг;

- раскрытие информации о ценах на сайтах компании;

- молчаливое следование фирм из конкурентного окружения за лидером;

- наличие сговоров на рынке и их неоднократность.

На рынке связи России конкуренция не является исключительно ценовой.

За право привлечь внимание потребителя ведутся настоящие войны, порой используются методы недобросовестной конкуренции.

Примером использования методов недобросовестной конкуренции на рынке сотовой связи России могут послужить претензии Федеральной антимонопольной службы насчет рекламной кампании «Tele2» «Сезон охоты», в рамках которой абонентам других компаний предлагалось рассказать о «нечестности» их оператора («большой тройки») и сменить его на «честные» услуги «Tele2».

Суть акции изначально ставила «Tele2» в более выгодное положение в глазах абонента, а остальных операторов представляла в негативном свете.

Как считают многие специалисты, ценовые войны могли создать российский рынок сотовой связи, т.к. это привело к тому, что снизились тарифы на услуги и увеличился спрос со стороны потребителей.

Также на сегодняшний день, ценовые войны используют федеральные компании, для того, чтобы вытеснить с рынка региональных операторов.

2.3 Антимонопольная политика как метод регулирования несовершенной конкуренции на рынке сотовой связи

Государственное регулирование поведения экономических субъектов на рынке играет значимую роль во взаимоотношениях между ними. Государство вмешивается в экономику для того, чтобы упорядочить воздействие хозяйствующих субъектов на иные.

На данный момент времени любой рынок - это несовершенная конкуренция, поэтому существует риск использования на нем конкретных нерыночных инструментов для того, чтобы получить выгоду.

Так, как было уже ранее сказано, для рынка мобильной связи в России характерен олигопольный тип, т.к. здесь присутствуют такие курупные компании как ОАО «ВымпелКом» (торговая марка Билайн), ООО «Мобильные ТелеСистемы» (торговая марка МТС) и компания ОАО «Мегафон» (бренд Мегафон).

Для данного рынка мобильной связи также употребляют выражение «большая тройка», которое точно характеризует высокую степень монополизации данного рынка.

Для рынка сотовой связи характерны такие главные черты:

- стандартный продукт, т.е. услуги связи;

- контроль над ценой, которая приобретает значимость при тайном сговоре;

- затруднено вступление в данную отрасль: существуют барьеры, необходимы огромные финансовые вложения и время, чтобы построить сеть, заставить работать высокотехнологичное и дорогостоящее оборудование, получить лицензию, радиочастотный диапазон и т.д.;

- используется неценовая конкуренция: маркетинговые войны, которые связаны с тем, чтобы постоянно поддерживать бренда и имидж организации.

Таким образом, данный рынок нужно контролировать на уровне государства, для того, чтобы предотвратить тайный сговор.

Так, в данном случаея, государство проводит антимонопольную политику.

Под антимонопольной политикой понимают систему мер, которые направлены на то, чтобы:

- демонополизировать экономику;

- контролировать и наблюдать за процессами концентрации на рынках;

- пресекать монополистические действия и недобросовестную конкуренцию;

- устранять административные барьеры и обеспечивать условия для того, чтобы развивалась честная конкуренция на рынке;

- пропагандировать и распространять знания, которые бы способствовали тому, что создавались новые условия для все участников рынка и формировалось общественное сознание в пользу развития рыночных отношений.

Главной целью вмешательства государства является защита и сохранение свободной конкуренции, которой может угрожать монопольные тенденции.

Таким образом, главная функция любой антимонопольной политики заключается в том, чтобы использовать выгоды крупномасштабной экономики и в нейтрализовать ее негативные последствия, которые связаны с ослаблением конкуренции на товарных и других рынках.

Если применяется механизм антимонопольной политики, то нужно всегда находить «золотую середину» социально-положительного эффекта, и нужно при этом учесть не только выигрыш потребителя, но и выигрыш производителя, когда последний сможет повысить инвестиционную привлекательность отрасли, увеличатся налоговые поступления в бюджет и т.д.

Очень часто бывают такие нарушения, когда навязывают контрагенту невыгодные условия договора, не соблюдается порядок ценообразования, происходит сговор цен между крупными компаниями.

В истории развития российской отрасли связи известны такие нарушения, которые привлекали внимание Федеральной антимонопольной службы (далее ФАС).

Источником их считается введение поправок к закону «О связи»[28].

Основные изменения:

- вводится принцип «платит тот кто звонит», который отменял стоимость входящих вызовов для абонентов мобильной связи;

- система межоператорских расчетов за пропуск трафика.

Так, данные поправки к законодательству сказались на снижении доходов всех участников рынка. И для их компенсации были предприняты конкретные действия.

Операторы –лидеры аргументировали это тем, что они друг другу предоставляли скидки, которые зависели от объема трафика. Раньше региональные операторы для того, чтобы выжить на рынке, вынуждены были держать низкую цену. Теперь же, после того как они приняли условия и была проведена определенная корректировка цен тарифов при учете новых затрат, они могли обанкротится, т.е. становились неконкурентоспособными и потерять своих клиентов.

Данное дело было рассмотрено и вынесено решение о том, чтобы были нарушения, но в связи с тем, Билайн и МТС добровольно все устранили, то предписание было выдано только Мегафону, который оспаривал это дело в арбитражном суде.

Так, еще можно привести пример использования сговора – это соглашение о роуминге. В регионах, где существуют филиалы «большой тройки», используют внутрисетевой роуминг по цене, которая равна стоимости вызовов внутри сети в домашнем регионе.

Многие операторы, которые чаще всего представлены только в нескольких регионах, или вообще в одном, они не могут предоставить такую цену на свою услугу. Исходя из соглашения о роуминге с операторами «большой тройки» их клиенты могли совершать вызов, находясь в ином регионе[29].

Поэтому региональные операторы не могут конкурировать с такими гигантами в этом виде услуг перед своими клиентами, т.к. МТС, Билайн и Мегафон устанавливают стоимость на мобильную связь, которая в несколько раз превышает их собственную цену внутрисетевого роуминга.

Так, в январе 2016 г. Федеральная антимонопольная служба России возбудила дело в отношении «Мегафон», «МТС» и «Билайн» за введение поклиентского учета SMS-трафика для SMS-агрегаторов, который привел к повышению тарифов для конечных заказчиков рассылок.

Таким образом, основная функция антимонопольной политики - использовать выгоды крупномасштабной экономики, нейтрализовать ее негативные последствия, которые связаны с ослаблением конкуренции на товарных и других рынках.

Выводы.

Рынок сотовой связи России представляет собой олигополию с доминированием нескольких фирм. Приверженности четкой олигополистической модели не наблюдается.

Поведение компаний «большой тройки» зависит от угроз вторжения новых игроков и появления субститутов. Так, в связи с появление нового игрока на рынке мобильной связи они готовы снизить цены на свои услуги до 30% в связи с выходом на московский рынок нового конкурента.

Необходимо отметить, что рынок мобильной связи находится на стадии роста, здесь за счет использования использовании инструментов маркетинга и рекламы компании могут повлиять на увеличение своей прибыли, и следовательно и на капитализацию.

Если рынок услуг перенасыщен, а уже трудно найти инструменты для того, чтобы повысить свой доход, то очень часто компании используют административный ресурс, т.е. происходит лоббирование своих интересов.

Так, изменение закона «О связи», где все входящие бесплатно, является лоббирования интересов операторов фиксированной связи.

Мобильные операторы потеряли миллионы доходов, до 20% от своей выручки, а фиксированные операторы получили новую статью дохода – стоимость исходящих вызовов на мобильные телефоны.

Заключение

Таким образом, исходя из темы курсовой работы, можно сделать соответствующие выводы.

На протяжении развития системы рыночной экономики конкуренция - важный элемент механизма саморегулирования рыночной экономики и одновременно конкретная форма ее функционирования.

В переводе с латинского это слово означает «сходиться», «сталкиваться». Конкуренция - это соперничество между субъектами рыночной экономики за лучшие условия производства, выгодную позицию на рынке и т.п. Она является той рыночной силой, обеспечивающей взаимодействие спроса и предложения, которое уравновешивает рыночные цены.

В конкуренции на рынках речь идет о заключении сделок и долей участия в рынке. Конкуренция-это динамический процесс. Он улучшает положение товаров на рынке.

В качестве инструментов, способствующих рыночной конкуренции компании используют, например, качество продукции, цену, сервис, ассортимент, условия поставок и платежей, информацию через рекламу.

Само понятие «конкуренция» в экономической науке прошло несколько этапов. Конкуренцию изучали такие великие ученые экономисты как Йозеф Шумпетер, Адам Смит, Ф. фон Хайек, Ф. Эджуорт, А. Курно, Дж. Робинсон, Э. Чемберлин и т.д.

К видам рыночной конкуренции можно отнести следующие типы рыночных структур: монополия, олигополия, монополистическая конкуренция, совершенная конкуренция.

Рынок сотовой связи России представляет собой олигополию с доминированием нескольких фирм. Приверженности четкой олигополистической модели не наблюдается.

На сегодняшний день, рынок связи достаточно концентрирован и находится в стадии зрелости.

Отрасль связи насчитывает четыре крупнейшие компании, предоставляющие свои услуги населению:

- «МТС»;

- «Билайн»;

- «Мегафон» и Tele2.

Можно сказать, компания «МТС» является неявным ценовым лидером рынка, определяет цены на мобильные услуги.

Конкурентное окружение, использует молчаливый сговор, следует за лидером.

Компании «большой тройки» устанавливают высокие барьеры для входа в отрасль для новых конкурентов, это выражено прежде всего, в понижении издержек, цен, в накоплении опыта, и используются новейшие и современные технологии.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Федеральный закон «О связи» от 07.07.2003 № 126-ФЗ (с изм и доп. от 17.04.2017 г)//Российская газета.-2003-№3249

2. Агапова Т.А. Макроэкономика: Учебник / Т.А. Агапова, С.Ф. Серегина. - М.: МФПУ Университет, 2013. - 560 c.

3. Аналитический обзор: «Рынок сотовой связи в России 2009-2015» URL: http://www.json.ru/ru/marketss (дата обращения: 12.010.16)

4. Бороздина Н. А. Тенденции развития российского рынка услуг мобильной связи //Экономические науки.- 2015 - № 39–1-С.9-12

5. Буцкая Н. Г. Теории конкуренции: сравнительный анализ/Н.Г.Буцкая // Экономика и управление: проблемы, решения. - 2013. - № 11. - С. 71–86.

6. Васильева С.В. Экономика отраслевых рынков: учеб. Пособие/С.В.Васильев. - Чита: ЧитГУ, 2011. – 125 с.

7. Волошин А.В. Эволюция теорий конкуренции и конкурентоспособности в экономической науке // Фундаментальные исследования. – 2017. – № 4-2. – С. 330-338.

8. Все просто / Мегафон. Тарифы. Все тарифы. Для общения с абонентами других операторов. URL: 22_kto_bolshe_zarabotal_v_2015_g_mtsbilajn http://www.json.ru/ru/ (дата обращения: 01.09.15)

9. Горбунова А.Ю. Учение А.Смита в современной теории инноваций//Апробация.-2013.-№4(7).-С.25-28

10. Громыко В.В. Микроэкономика: Учебное пособие / В.В. Громыко, Г.П. Журавлева. - М.: ИЦ РИОР, 2012. - 159 c.

11. Гордеев А. Ценовая война на сотовом розничном рынке затихает URL: https://www.vedomosti.ru/tec (дата обращения: 05.08.16)

12. Карпов А.О. Особенности конкурентной борьбы на рынке услуг мобильной связи России URL: http://www.json.ru/ru/ (дата обращения: 09.05.16)

13. Кто больше заработал в 2015г.: «МТС», «Билайн» или «Мегафон» / Cnews. Бизнес. Финансовые результаты. Телеком. Экспертиза Rednews URL: 22_kto_bolshe_zarabotal_v_2015_g_mtsbilajn http://www.json.ru/ru/ (дата обращения: 02.03.15)

14. Лямин Л.В. Микроэкономика. Конспект лекций / Л.В. Лямин. - М.: КноРус, 2013. - 224 c.

15. Орленок В.В. Микроэкономика (для бакалавров) / В.В. Орленок. - М.: КноРус, 2013. - 280 c.

16. Поляков В.В. Микроэкономика (для бакалавров) / В.В. Поляков. - М.: КноРус, 2013. - 320 c.

17. Портер М. Конкурентная стратегия: Методика анализа отраслей и конкурентов / М. Портер. Пер. с англ. – М.: Альпина Бизнес Букс, 2005. – 454 с.

18. Савелло Л. Л., Иванова М. А., Карташов Б. А., Андреев Г. Н. Основы теории рыночной экономики: Учеб. пособие / Под ред. Л. С. Шаховской / ВолгГТУ. Волгоград. - 2011. – 275с.

19. Розанова Н.М. Экономика отраслевых рынков: практикум/Н.М.Розанова.-М.:Юрайт, 2014.- 492с.

20. Сидоренко Е. А. Особенности конкуренции на российском рынке услуг мобильной связи/Е.А.Сидоренко // Молодой ученый. - 2016. - №10. - С. 870-873.

21. Сотников С.М. Генезис концепций конкуренции в ретроспективе экономической мысли/С.М.Сотников//Воронежский государственный университет.- 2016.-№9.-С.8-19

22. Тарасов В.И.Tacit VS Explicit: почему производители вступают в явный сговор/. В.И. Тарасов // Вестник БДУ. Серия 3. - 2012. - №2.- С. 61-66.

-

Большой энциклопедический словарь: в 2-х кн. / под ред. А.М. Прохорова. – М.: Большая российская энциклопедия, 2001. –С.312 ↑

-

Орленок В.В. Микроэкономика (для бакалавров) / В.В. Орленок. - М.: КноРус, 2013. – С.99 ↑

-

Лямин Л.В. Микроэкономика. Конспект лекций / Л.В. Лямин. - М.: КноРус, 2013. – С.102 ↑

-

Агапова Т.А. Макроэкономика: Учебник / Т.А. Агапова, С.Ф. Серегина. - М.: МФПУ Университет, 2013. – С.207 ↑

-

Агапова Т.А. С.208 ↑

-

Розанова Н.М. Экономика отраслевых рынков: практикум/Н.М.Розанова.-М.:Юрайт, 2014.- С.132 ↑

-

Савелло Л. Л., Иванова М. А., Карташов Б. А., Андреев Г. Н. Основы теории рыночной экономики: Учеб. пособие / Под ред. Л. С. Шаховской / ВолгГТУ. Волгоград. - 2011. – С.177 ↑

-

Васильева С.В. Экономика отраслевых рынков: учеб. Пособие/С.В.Васильев. - Чита: ЧитГУ, 2011. – С.55 ↑

-

Буцкая Н. Г. Теории конкуренции: сравнительный анализ/Н.Г.Буцкая // Экономика и управление: проблемы, решения. - 2013. - № 11. - С. 78 ↑

-

Горбунова А.Ю. Учение А.Смита в современной теории инноваций/А.Ю.Горбунова//Апробация.-2013.-№4(7).-С.25 ↑

-

Волошин А.В Эволюция теорий конкуренции и конкурентоспособности в экономической науке/А.В.Волошин // Фундаментальные исследования. – 2017. – № 4-2. – С. 331 ↑

-

Поляков В.В. Микроэкономика (для бакалавров) / В.В. Поляков. - М.: КноРус, 2013. – С.211 ↑

-

Эзрох Ю.С. Генезис и эволюция теории конкуренции в трудах экономистов до Дж. Робинсок и Э. Чемберлина/Ю.С.Эзрох// Вестник ТвГУ. Серия «Экономика и управление». – 2014. – № 4. – С. 71–87. ↑

-

Там же С.78 ↑

-

Портер М. Конкурентная стратегия: Методика анализа отраслей и конкурентов / М. Портер. Пер. с англ. – М.: Альпина Бизнес Букс, 2005. – С.205 ↑

-

Аналитический обзор: «Рынок сотовой связи в России 2009-2015» URL: http://www.json.ru/ru/marketss (дата обращения: 12.10.16)

-

Бороздина Н. А. Тенденции развития российского рынка услуг мобильной связи/Н.А.Бороздина //Экономические науки.- 2015 - № 39–1-С.10 ↑

-

Кто больше заработал в 2015г.: «МТС», «Билайн» или «Мегафон» / Cnews. Бизнес. Финансовые результаты. Телеком. Экспертиза Rednews URL: 22_kto_bolshe_zarabotal_v_2015_g_mtsbilajn http://www.json.ru/ru/ (дата обращения: 02.03.15)

-

Там же.С.3 ↑

-

Кто больше заработал в 2015г.: «МТС», «Билайн» или «Мегафон» / Cnews. Бизнес. Финансовые результаты. Телеком. Экспертиза Rednews URL: 22_kto_bolshe_zarabotal_v_2015_g_mtsbilajn http://www.json.ru/ru/ (дата обращения: 02.03.15)

-

Кто больше заработал в 2015г.: «МТС», «Билайн» или «Мегафон» / Cnews. Бизнес. Финансовые результаты. Телеком. Экспертиза Rednews URL: 22_kto_bolshe_zarabotal_v_2015_g_mtsbilajn http://www.json.ru/ru/ (дата обращения: 02.03.15) ↑

-

Сидоренко Е. А.Особенности конкуренции на российском рынке услуг мобильной связи/Е.А.Сидоренко // Молодой ученый. - 2016. - №10. - С. 872. ↑

-

Кто больше заработал в 2015г.: «МТС», «Билайн» или «Мегафон» / Cnews. Бизнес. Финансовые результаты. Телеком. Экспертиза Rednews URL: 22_kto_bolshe_zarabotal_v_2015_g_mtsbilajn http://www.json.ru/ru/ (дата обращения: 02.03.15) ↑

-

Портер М. Конкурентная стратегия: Методика анализа отраслей и конкурентов / М. Портер. Пер. с англ. – М.: Альпина Бизнес Букс, 2005. – С.207 ↑

-

Гордеев А. Ценовая война на сотовом розничном рынке затихает URL: https://www.vedomosti.ru/tec (дата обращения: 05.08.16) ↑

-

Гордеев А. Ценовая война на сотовом розничном рынке затихает URL: https://www.vedomosti.ru/tec (дата обращения: 05.08.16) ↑

-

Карпов А.О. Особенности конкурентной борьбы на рынке услуг мобильной связи России URL: http://www.json.ru/ru/ (дата обращения: 09.05.16) ↑

-

Федеральный закон «О связи» от 07.07.2003 № 126-ФЗ (с изм и доп. от 17.04.2017 г)//Российская газета.-2003-№3249.-С.28 ↑

-

Тарасов В.И.Tacit VS Explicit: почему производители вступают в явный сговор/ В.И. Тарасов // Вестник БДУ. Серия 3. - 2012. - №2.- С. 65 ↑

- Учет безналичных денежных средств (Понятие и формы безналичных расчетов)

- Понятие предпринимательского договора (Понятие и значение предпринимательского договора)

- Правовые отношения юридических лиц (История возникновения и понятие юридического лица)

- Особенности политики мотивации персонала малых предприятий(Теоретические основы мотивации и ее роли в управлении на предприятии)

- Понятие и структура рынка ценных бумаг

- Ипотека в гражданском праве в РФ

- Понятие общей собственности(Понятие и виды права общей собственности)

- Проблемы создания, реорганизации и ликвидации субъектов предпринимательского права

- Частное и публичное право, как отрасли права в России

- Исследование и диагностика конфликта (ЗАО «СМ-Полидекс»)

- Психологические и организационные основы обеспечения профессионального обучения персонала (Психологические условия организации профессионального обучения персонала)

- Биологическая обратная связь как психотерапевтический метод.