Теоретические аспекты организации и управления денежными потоками на предприятии

Содержание:

Введение

Процесс управления на предприятии - это последовательное выполнение следующих функций: планирование (определение прогнозных значений ожидаемых результатов); учет (регистрация фактических значений полученных результатов); контроль (сопоставление плана с фактом и выявление отклонений); анализ (выяснение причин отклонения факта от плана); регулирование (принятие мер по ликвидации отклонений).

Среди функций управления первой и наиболее важной является планирование. Именно с этой функции начинается процесс управления и от того, насколько четко и правильно разработаны планы, зависит эффективность управления предприятием.

Непредсказуемость многих факторов внешней среды (инфляция, постоянные изменения в нормативно-правовых документах, регулирующих налогообложение, финансовые кризисы, кризис неплатежей и тому подобное), влияющих на финансово-хозяйственную деятельность предприятия, отрицательно сказалась на развитии финансового планирования в условиях рынка и применении его на предприятиях.

Использование методов управления финансовыми потоками, утративших свою актуальность, равно как и использование интуитивного способа принятия решений, может привести к негативным последствиям для предприятия. Невозможно эффективно управлять производством и деятельностью любого коммерческого предприятия, не имея четкого, обоснованного и детально разработанного финансового плана.

В настоящее время в научной и учебно-практической литературе по финансовому планированию рассмотрены всевозможные методы, способы, принципы планирования как на стадиях стратегического и перспективного планирования, так и на стадиях текущего и оперативного планирования.

При этом в рамках развития управленческого учета и анализа широкое распространение получили методы и принципы бюджетирования. Основным и наиболее важным объектом финансового планирования являются денежные потоки предприятия.

Цель данного исследования - разработка плана управления денежными потоками на предприятии в аспекте инвестиционной деятельности.

В процессе исследований были поставлены и решены следующие задачи:

1. рассмотреть теоретические аспекты организации и управления денежными потоками на предприятии;

2. провести финансовый анализ объекта исследования;

3. предложить план повышения эффективности управления денежными потоками на предприятии.

Объектом исследования выступило общество с ограниченной ответственностью «Тюльпан». Предметом исследования стала совокупность процессов, определяющих организацию и управление денежными потоками на предприятии.

Глава 1. Теоретические аспекты организации и управления денежными потоками на предприятии

Наиболее общепринятым определением денежного потока является «сальдо реальных денег», то есть сальдо поступлений (на операционные, расчетные счета предприятия и его оприходованную кассу) и платежей (с указанных счетов и из названной кассы).

При этом всегда имеется в виду денежный поток за некий единичный период — сутки, неделя, месяц, год. Если же этот термин используют во множественном числе («денежные потоки»), то должен подразумеваться просто некоторый ряд чисел, каждое из которых представляет сальдо денежных поступлений и платежей за соответствующие последовательные единичные периоды. [1, ст 59]

Заметим, что в более «богатом» английском финансовом языке существуют два приблизительно одинаково переводимых на русский язык термина — «cash flow» и «cash stream». Первый означает сальдо денежных поступлений и платежей за один период, а второй — ряд этих сальдо за несколько последовательных периодов. [2, ст 123]

Как известно, главными достоинствами показателей денежных потоков по сравнению с показателями прибылей являются:

1. независимость от принятой на предприятии системы учета (которая может позволять манипулировать показываемыми в отчетности прибылями);

2. возможность отражения в денежных потоках не только текущих затрат и финансовых результатов, но и всех платежей и поступлений, не связанных с операционной деятельностью компании (инвестиций в основные и оборотные фонды, движения кредитных средств и накоплений предприятия, внереализационных доходов типа доходов от дополнительных

3. эмиссий акций, выручки от продажи избыточных активов и проч.).

В силу отмеченных достоинств показатель денежных потоков используется в наиболее ответственных областях управления предприятием, таких как:

- управление рыночной стоимостью компаний (Value Management); финансовое планирование (как планирование притоков и оттоков денежных средств);

- управление денежными потоками с целью простого недопущения «кассовых разрывов» (нехватки свободных средств для срочных платежей);

- то же, но и с целью максимизации денежных потоков вследствие планирования возможного вложения временно свободных денежных средств в финансовые активы (ликвидные ценные бумаги, банковские депозиты);

- то же, но также с целью максимально эффективно осуществлять не только операционную, но и инвестиционную деятельность компании (включая построение наиболее эффективных схем привлечения внешнего долевого и заемного финансирования). [3, ст 35]

Особенно важно последнее. Ведь финансово-хозяйственный процесс на любом предприятии может включать в себя не только операционную деятельность (текущий финансово-хозяйственный процесс), но и инвестиционный финансово-хозяйственный процесс, сопряженный с процессом привлечения и обслуживания внешнего финансирования. [4, ст 88]

Переходя к различным классификациям денежного потока как основного реального показателя финансово-хозяйственного процесса на предприятии, подчеркнем главное: вся разница в принятых рассматриваемых ниже классификациях как раз и связана с тем, для каких управленческих целей удобнее (адекватнее, корректнее) опираться на тот или иной вид (модель) денежного потока.

Заметим, что нас здесь интересует классификация денежных потоков с точки зрения того, какой круг разных видов притока и оттока денежных средств учитывается в том или ином типе денежного потока как финансового показателя, а не то, как во времени производится этот учет. [5, ст 94]

Самое общее деление управленческих целей может быть предложено исходя из того, что в конкретном случае (конкретными владельцами бизнеса, высшим менеджментом) понимается в качестве приоритетной цели как такового управления на предприятии.

- Если приоритетной целью управления считать максимизацию текущих финансовых результатов деятельности не развивающегося, т. е. не осуществляющего инвестиционных проектов, предприятия (в виде неким образом объективизированных его прибылей), то, по-видимому, под денежным потоком следует понимать сальдо денежных поступлений и платежей, связанных с операционной деятельностью предприятия. Иначе говоря, на первый план в управлении денежными потоками выходит управление так называемыми операционными денежными потоками (operating cash flows), которые как раз и представляют собой для каждого текущего периода указанное сальдо.

Очевидно, такой подход важен, в свою очередь, для операционного менеджмента.

- Если же приоритет для менеджмента видеть в обеспечении текущей платежеспособности развивающегося, т.е. осуществляющего инвестиционные проекты, предприятия (другими словами, в обеспечении и максимизируемых его текущих финансовых результатов, и намеченного развития предприятия), то наряду с операционными денежными потоками объектом управления становятся также и прочие характерные для подобного предприятия денежные поступления и платежи, связанные с инвестициями предприятия и их финансированием. [6, ст 85]

Иначе говоря, в сферу управления тогда вовлекается не только текущий финансово-хозяйственный процесс на предприятии, но и его инвестиционный финансово-хозяйственный процесс. Именно в контексте подобной постановки вопроса во многих специальных литературных источниках помимо операционного денежного потока выделяют так называемые инвестиционный и финансовый денежные потоки.

Сходная классификация приводится в немецкоязычных учебниках по экономике предприятия, где инвестиционный денежный поток выделяется как прибавление к операционному денежному потоку, превращающему его в совокупный свободный денежный поток брутто. Финансовый же денежный поток при этом представляет разницу между последним и чистым свободным денежным потоком. [7, ст 99]

- Если, наконец, подчинять менеджмент (хотя бы в среднесрочном и долгосрочном плане) приоритетной цели роста справедливой стоимости компании, то основными предметами управления денежными потоками при оптимизации бизнес-плана фирмы и оценке указанной стоимости оказываются наиболее существенные для оценочной деятельности и управления стоимостью компании:

денежные потоки для владельцев собственного капитала (cash flows to equityholders «flows to equity») или денежные потоки для владельцев собственного капитала, а также так называемые свободные денежные потоки (free cash flows), их иногда именуют бездолговыми.

«Денежный поток для владельцев собственного капитала», иногда также именуемый «полным», или «конечным», денежным потоком, равен сальдо всех притоков и оттоков денежных средств компании.

То же, что называется «инвестиционным денежным потоком», представляет собой, по сути, сальдо притоков и оттоков денежных средств, обеспечивающих инвестиционный финансово-хозяйственный процесс предприятия (например, инвестиции в обновление технологического оборудования, в разработку и освоение новой продукции и т. п.) — однако только в расчете на финансирование инвестиций предприятия из источников самофинансирования или, в более широком смысле — внутреннего финансирования.

В финансовом аспекте функционирование фирмы можно представить как совокупность потоков финансовых ресурсов. Эти потоки имеют как внутрифирменную, так и внефирменную природу. В первом случае потоки сосредоточены в самой фирме, они отражают трансформацию ресурсов фирмы. Например, за наличные деньги куплены запасы сырья. Здесь имущественный потенциал фирмы не меняется. Во втором случае потоки выходят за пределы фирмы, они связывают фирму с некоторыми контрагентами, например с бюджетом. В этом случае финансовый потенциал фирмы меняется. [8, ст 61]

Операции с ресурсами порождают три вида денежных потоков организации:

1. Материальные (например, отпуск сырья и материалов в производство).

2. Расчетные (начислены проценты за пользование кредитом).

3. Денежные (например, получены дивиденды от вложений в акции других компаний).

Наличие у фирмы дебиторов обусловливает приток денежных средств, кредиторов - отток денежных средств. Денежный поток, циркулирующий через фирму, состоит из двух частей: притока денежных средств как результата продажи произведенной продукции и денежных оттоков как результата уплаты за привлеченные фирмой ресурсы.

Оттоки денежных средств находятся под непосредственным контролем со стороны руководства фирмы, так как именно руководитель фирмы принимает решение о том или ином платеже.

Притоки денежных средств зависят от партнеров по бизнесу, от которых ожидается платеж. Поэтому менеджеры по управлению денежными потоками фирмы должны организовать систему согласования притоков и оттоков денежных средств по времени и суммам. Делается это путем разработки и осуществления специальной политики взаимоотношений с контрагентами по бизнесу в форме разработки специальных платежных календарей. [11, ст 99]

Для того, чтобы сбалансировать денежные потоки организации и разработать оптимальный платежный календарь, необходимо подробно проанализировать денежные потоки и оттоки фирмы по данным формы № 4

В стратегическом аспекте, с точки зрения развития фирмы, а таковое возможно лишь в случае превышения притоков денежных средств над оттоками, что проявляется в росте капитала собственников фирмы, схему денежных потоков фирмы можно представить в следующем виде:

Условие успешного развития фирмы можно выразить следующим неравенством: CF3>CF2+C1

Условие успешного развития фирмы можно выразить следующим неравенством: CF3>CF2+C1

Рисунок 1.1. Схема денежных потоков организации

Кроме того, движение денежных средств как потоков связано с процессами инвестирования и финансирования. В процессе движения денежных средств проект инвестирования предполагает отток, сменяющийся со временем притоком, т. е. вложения капитала в инвестиционный проект или инструмент, которые в будущем должны смениться притоком денежных средств, компенсирующим их первоначальный отток и обеспечивающий общее положительное сальдо с учетом временной ценности денег. [10, ст78]

В случае с проектом финансирования ситуация обратная: приток сменяется в будущем оттоком. Проект означает, что фирма получает единовременный или распределенный во времени приток денежных средств и обязательства по возмещению в будущем полученной суммы в соответствии с определенным графиком, а так как привлеченные средства не бесплатны, то прогнозируемый отток денежных средств будет превышать фактический приток.

Таким образом, при управлении денежными потоками, в первую очередь, необходимо обеспечить возможности погашения задолженностей кредиторам, а затем инвестировать свободные денежные средства, возможно, с привлечением заёмного капитала для осуществления инвестирования.

Это представляется возможным лишь при наличии положительно денежного потока. Поэтому управление денежными потоками основывается на расчёте и анализе чистого денежного потока (ЧДП) как разнице между всеми притоками и оттоками. И только в том случае, если ЧДП будет положительным, т. е. притоки будут превышать оттоки денежных средств, организация будет платёжеспособной и кредитоспособной.

Возможности установить кредитоспособность организации и постоянно управлять ею даёт проведение систематического анализа денежных потоков по данным Ф№ 4 «Отчёт о движении денежных средств организации».

1.2 Оперативное управление денежными потоками на предприятии

Несмотря на огромное значение бюджетного управления для предприятия, составление годовых планов (бюджетов) с детализацией их по месяцам явно недостаточно для оперативного управления движением денежных средств. Для этого необходимо составлять более подробный оперативный план - платежный календарь.

Платежный календарь - это план организации производственно-финансовой деятельности предприятия, в котором календарно взаимосвязаны все источники денежных поступлений и расходы за определенный период времени. Он полностью охватывает денежный оборот коммерческой организации; дает возможность увязать поступления денежных средств и платежи как в наличной, так и безналичной форме; позволяет обеспечить постоянную платежеспособность и ликвидность. [11, ст 152]

Платежный календарь, как правило, представляет собой месячную детализацию показателей положительных и отрицательных денежных потоков с разбивкой по дням (пятидневкам, декадам) бюджета движения денежных средств. Основная цель составления платежного календаря видится в достижении максимальной сбалансированности положительных и отрицательных денежных потоков в каждый момент планируемого интервала времени, а также в обеспечении платежеспособности предприятия. Именно платежный календарь как средство управления денежными потоками на предприятии должен решать задачу синхронизации положительных и отрицательных денежных потоков.

Достижение такой сбалансированности способствует ускорению оборачиваемости денежных средств, вовлечению дополнительного их количества в оборот, улучшению платежной дисциплины и так далее, что в совокупности приводит в итоге, к повышению рентабельности деятельности организации. [12, ст 122]

Общая схема составления платежного календаря, следующая:

1) определение остатка денежных средств (ДС) на начало периода;

2) расчет планируемой выручки от реализации продукции и других возможных поступлений денежных средств за планируемый интервал времени;

3) планирование платежей, которые необходимо произвести для осуществления производственной деятельности организации, осуществления инвестиций, выплат задолженностей по кредитам и займам и тому подобное;

4) расчет остатка свободных денежных средств на конец периода.

Наиболее сложным моментом в составлении платежного календаря для сельскохозяйственного или любого другого пред приятия является прогнозирование поступлений денежных средств в каждый конкретный момент времени. Насколько правильно управленцы смогут спрогнозировать поступление денежных средств на счета предприятия, зависит и разница между запланированными и фактическими оттоками денежных ресурсов.

В сложившейся практике рыночных отношений предприятию зачастую сложно, а иногда и невозможно точно определить, когда поступят денежные средства на счета, или когда будут произведены оплаты, за отгруженную продукцию.

Как показывает практика планирования денежных потоков на ряде сельскохозяйственных предприятий, суммы фактических платежей очень сильно разнятся от запланированных. В первую очередь это связано с отсутствием или недостаточным притоком денежных средств в тот день, в который запланированы те или иные платежи.

В результате нарушаются сроки платежей, растет сумма кредиторской задолженности, предприятию приходится оплачивать штрафные санкции и неустойки, предусмотренные в договорах, в спешном порядке происходит перераспределение имеющихся денежных средств по наиболее важным направлениям. [13, ст 54]

Все это, естественно, негативно влияет на эффективность работы предприятия по управлению денежными потоками.

Чтобы максимально реально спрогнозировать поступление денежных средств на счета предприятия, управленческому персоналу необходимо знать множество факторов, которые прямо или косвенно могут повлиять на денежные притоки.

Среди основных таких факторов можно выделить: объемы реализации продукции, возможные цены реализации каждого вида продукции, количество продукции, уже проданной с отсрочкой платежа, сроки инкассации дебиторской задолженности по каждому конкретному покупателю и сделке, сколько продукции будет отгружено без предоплаты в планируемом периоде, и множество других.

Однако как бы хорошо ни работали на предприятии отдел маркетинга, плановый и другие отделы, невозможно точно определить сумму денежных средств, которая придет на счета организации в каждый конкретный момент времени.

Для того чтобы наиболее эффективно спланировать распределение денежных платежей на предприятии для обеспечения их наибольшей синхронизации с поступлениями средств, а также для поддержания необходимого уровня платежеспособности предлагаю использовать имитационную модель.

Процесс имитационного моделирования Р. Шеннон определяют как «процесс конструирования реальной системы и постановки экспериментов на этой модели в целях либо понять поведение системы, либо оценить (в рамках ограничений, накладываемых некоторым критерием или совокупностью критериев) различные стратегии, обеспечивающие функционирование данной системы». [14, ст 120]

Имитационное моделирование позволяет изучать сложные экономические процессы и системы, описываемые большим числом элементов и ограничений со сложными математическими уравнениями взаимосвязей между ними. В имитационном моделировании могут использоваться различные средства и методы: схемы, таблицы, графики, математические соотношения и так далее.

Преимущества использования метода имитационного моделирования при исследовании экономических процессов, протекающих на предприятии, выражаются в следующем: проводя эксперименты над имитационной моделью, экономисты, руководители экономят как значительные средства, так и время.

Проведение экспериментов над реальными объектами требует огромных затрат и продолжительного времени для их осуществления, не говоря уже о невозможности проведения многих экспериментов; в имитационной модели при желании можно добиться очень высокого уровня детализации процессов, а также учета многочисленных факторов, что позволяет глубже понять многообразие внутренних и внешних факторов, причинно-следственные взаимосвязи, оказывающие влияние на изучаемый объект или процесс; имитационные модели широко применяются для исследования динамических имитационное моделирование в отличие от многих математических моделей позволяет изучать объекты и процессы в условиях неопределенности и риска, при отсутствии всех необходимых данных и так далее; наиболее важным достоинством имитационного исследования является возможность получения огромного числа альтернативных вариантов решений при различных значениях входных переменных.

Отсюда возможность у исследователя осуществлять прогнозирование функционирования проектируемых объектов и процессов, еще не существующих в реальности.

Для того чтобы был более понятен процесс имитационного моделирования с помощью предложенной модели, важно учесть некоторые ограничения и допущения.

Во-первых, в модели вводится допущение о неразграничении денежных потоков по различным счетам учета денежных средств. Другими словами, по каждой строчке притока и оттока денежных средств в платежном календаре за день показывается сумма по всем счетам учета денежных средств: 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути».

Во-вторых, для того чтобы не допустить отрицательного остатка денежных средств на конец дня и, соответственно, переноса этого остатка на начало следующего дня, вводим следующие допущения: неоплаченные платежи переносятся на следующий день; для расчета по данным платежам берется краткосрочный кредит в банке (предполагается, что у хозяйства в банке открыта кредитная линия). Данное допущение позволит нам выяснить примерную среднюю и максимальную величину кредита, которая может потребоваться при неблагоприятных событиях, т. е. при скачкообразных поступлениях выручки. [15, ст 112]

В-третьих, всем планируемым платежам присваивается приоритет, который позволит в дальнейшем оптимизировать платежный календарь. Например, расчеты с бюджетом по налогам и сборам, возврат кредитов банку имеют высший платежный приоритет и, следовательно, данные платежи осуществляются в строго определенный день планируемого периода.

После анализа полученной информации принимаются решения по оптимизации денежных потоков в виде перераспределения платежей в планируемом платежном календаре хозяйства таким образом, чтобы максимально синхронизировать положительные и отрицательные денежные потоки, обеспечить заданный уровень платежеспособности предприятия. На данном этапе очень важно следовать составленному графику распределения платежей и учитывать те приоритеты, которые присвоены тому или иному платежу.

В результате использования имитационной модели платежного календаря финансовый менеджер хозяйства сможет оптимизировать распределение платежей за планируемый период наиболее эффективно. Это позволит обеспечить финансово-хозяйственную деятельность организации с привлечением минимального количества заемных средств или вовсе обойтись без них, повысить платежную дисциплину на предприятии, уменьшить кредиторскую задолженность. [16, ст 98]

Глава 2. Анализ деятельности предприятия на примере ООО “Тюльпан”

2.1. Организационная характеристика ООО «Тюльпан»

ООО «Тюльпан» - общество с ограниченной ответственностью, уставный капитал ООО «Тюльпан» сформирован в сумме 12 000 рублей.

Основным видом деятельности является производство пищевых продуктов.

ООО «Тюльпан» действует на региональном рынке, является поставщиком пищевых продуктов в сетевые магазины, расположенные на территории г. Элиста, а также в магазины розничной торговли. Компания обеспечивает потребности населения в продуктах питания.

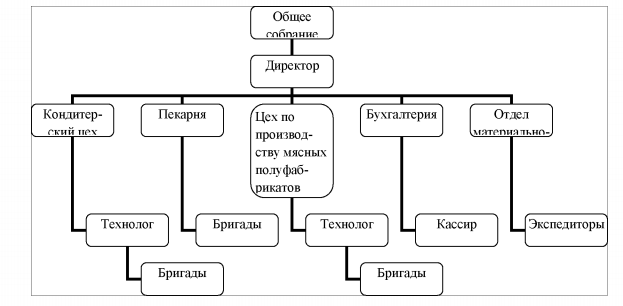

В производственную структуру ООО «Тюльпан» входит кондитерский цех, пекарня, цех по производству мясных замороженных полуфабрикатов.

Специалисты компании регулярно отслеживают изменения в потребностях населения. В ассортимент товара вводятся новые номенклатурные группы, удовлетворяющие покупательский спрос.

Организационная структура ООО «Тюльпан» показана на рис. 2.1.

Организационная структура ООО «Тюльпан» показана на рис. 2.1.

Рисунок 2.1. Организационная структура предприятия ООО «Тюльпан»

Высшим органом управления ООО «Тюльпан» выступает общее собрание учредителей.

Текущее руководство ООО «Тюльпан» реализуется генеральным директором. Он действует на основании Устава и выступает исполнительным органом, отвечает за деятельность предприятия, а также заключает договоры, налаживает с заказчиками, вносит предложения о распределении обязанностей среди работников и исполняет прочие функции по должности. Трудовые взаимоотношения регламентируются на основании заключённого договора.

Бухгалтерия осуществляет учёт, анализ, формирование отчётности и предоставление статистических данных.

Организацией перевозок и транспортно-экспедиционной деятельностью занимаются экспедиторы. Основу производственного сектора составляют 3 цеха, которыми руководят технологи производства. Кондитерским и хлебопекарным цехами руководит один технолог.

Таким образом, управление организацией построено по линейно-функциональному принципу.

Линейно — функциональную организационную структуру иногда называют традиционной или классической, поскольку она была первой структурой, подвергшейся изучению и разработке. Подобные структуры базируются, с одной стороны, на линейных полномочиях. Линейные полномочия — это полномочия, которые передаются непосредственно от начальника к подчиненному и далее к другим подчиненным (иерархия уровней управления). Принципы управления, заложенные в линейные структуры, сформулированы Максом Вебером.

В основе подобных структур управления лежит принцип функциональной департаментализации (процесс деления организации на отдельные элементы, каждый из которых имеет свою четко определенную, конкретную задачу и обязанности). Конкретные характеристики и черты деятельности того или иного подразделения соответствуют наиболее важным направлениям деятельности всей организации, что в большей степени отвечает специфике деятельности ООО «Тюльпан».

В настоящее время пищевых товаров Республики Калмыкия представлен разнообразными ассортиментными группами товаров. Прочную нишу занимают хлебобулочные и кондитерские изделия, замороженные мясные полуфабрикаты. Популярность последнего вида продукции связана, прежде всего, с тем, что ее легко готовить. В данном сегменте рынка, как и в любом другом, наблюдаются определенные различия в потребительских предпочтениях.

Реализация готовой продукции осуществляется на территории г. Элиста. Однако, учитывая, что производство ориентировано, в том числе и на выполнение частных заказов, в случае поступления заказа из районов Республики Калмыкия, географические границы реализации расширяются.

В производимую продукцию заложены следующие свойства, выгодно отличающие ее от продукции остальных производителей мясных полуфабрикатов, представленных на рынке пищевых продуктов в г. Элиста и в целом Калмыкии:

- высокий уровень вкусовых качеств, что предполагает строгий контроль за качеством исходного сырья, гарантирование только правильно сбалансированных рецептур. Это также является основным фактором неценовой конкуренции с импортируемой в г. Элиста продукции, чей вкус очень часто мало приемлем для потребителя;

- качество планируемой к выпуску продукции соответствует установленным стандартам, причем вкус адаптирован именно к запросам местного рынка;

- доступная цена: в результате рациональной организации своего производства и значительного снижения производственных издержек за счет сближения сырьевой и перерабатывающей базы.

Несмотря на высокую конкуренцию в данном направлении бизнеса, именно эти основополагающие факторы (из которых последний является решающим) являются залогом конкурентоспособности производства в ООО «Тюльпан».

Учитывая рыночную ситуацию, совершенность конкуренции, а основными производителями, а, следовательно, и главными конкурентами являются ЦОТ “Кит”, ООО “Сар”, ИП “Деликова” и др., чья совокупная рыночная доля составляет 60-70%, собственную долю рынка, спрос на предлагаемую продукцию можно оценить на уровне 30-40%. За счет удовлетворения потребителей по цене и качеству.

При планировании и организации сбыта производимой продукции уделено внимание следующим аспектам:

1. расчет и обоснование цены продукции основан на методе «средние издержки+прибыль», что позволяет выбрать ценовую политику, ориентированную на массового потребителя с точки зрения доступности произведенной продукции, со стороны рассмотренных субъектов рынка при данной рыночной конъюнктуре невозможна серьезная ценовая конкуренция;

2. целевой сегмент рынка - рассматривается все население с различным уровнем доходов.

Можно считать, что сбыт планируемой к выпуску продукции экономически обоснован и гарантирован.

Основной канал сбыта прямой - по принципу “производитель-потребитель»;

2.2. Анализ организации управления денежными потоками в ООО «Тюльпан»

Анализ финансового состояния предприятия подразумевает комплексный подход, в основе которого лежит система показателей, расчет и обоснование которых позволяет сформировать выводы о его финансовой и хозяйственной устойчивости.31

Анализ показателей агрегированного баланса за 2017-2019 гг. на основе темпа прироста отдельных показателей, входящих в состав активной и пассивной частей дает возможность сформулировать следующие обоснованные выводы:

инвестиционная деятельность предприятия связана с процессом обновления основных производственных фондов и производственными инвестициями ООО «Тюльпан» является неэффективной, прирост показателей инвестиционной деятельности составил 12,4%;

операционная деятельность предприятия, отражающая его производственную специализацию, также признана неэффективной.

сбытовая деятельность организована эффективно, что позволяет говорить об оптимальном соотношении между управлением затратами и ценовой политикой ООО «Тюльпан».

Эффективность сбытовой политики позволяет поддерживать деятельность в зоне денежных потоков на эффективном уровне, однако, ликвидность организации снижается и это является зоной, которой следует уделить особое внимание.

Вместе с тем исследование динамики собственного капитала, обязательств предприятия, заемного капитала и кредиторской задолженности свидетельствует о повышении финансовой устойчивости, а изменение устойчивых источников финансирования поддерживает снижение ликвидности организации.

Таблица 2.1

Анализ динамики экономических показателей ООО «Тюльпан»

|

Темп прироста экономических показателей |

2016-2017гг |

2017-2018гг |

2017-2019гг |

Абс. Изм. |

|

Выручки (нетто) |

3,8 |

4,6 |

3,9 |

0,1 |

|

Начисленная добавленная стоимость |

34,7 |

45,8 |

62,8 |

28,1 |

|

Оплаченная добавленная стоимость |

123,9 |

108,7 |

173,1 |

49,2 |

|

Чистая добавленная стоимость |

45,9 |

78,6 |

80,7 |

34,8 |

|

Прибыль от продаж |

-34,8 |

-45,7 |

-41,1 |

6,3 |

|

Прибыль до налогообложения |

-23,4 |

-27,6 |

-30,6 |

7,2 |

|

Чистая прибыль |

-23,4 |

-27,6 |

-30,6 |

7,2 |

|

Валюта баланса |

2,0 |

4,3 |

3,1 |

1,1 |

|

Собственные основные средства |

10,7 |

13,4 |

12,7 |

3,0 |

|

Затраты на оплату труда |

9,7 |

11,2 |

13,3 |

3,6 |

Средний темп прироста экономических показателей деятельности ООО «Тюльпан» составил 10,9%. Основную роль в этот усредненный показатель внес существенный прирост оплаченной стоимости (173,1%), чистой добавленной стоимости (80,7%) и сокращение прибыли от продаж (41,1%) (табл. 2.1).

Из данных таблицы 2.1 видно, что прирост экономических показателей характерен для таких позиций, как оплаченная добавленная стоимость, что в целом могло бы сформировать приток денежных средств в хозяйственную деятельность предприятия, однако, показатели чистой прибыли этого не подтверждают.

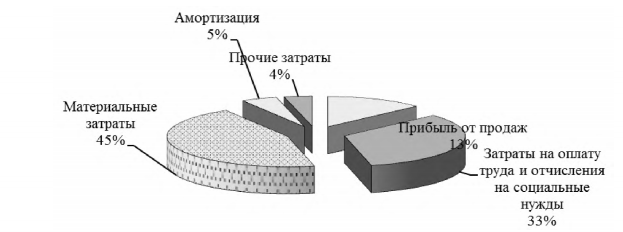

Рисунок 2.2. Структура выручки ООО «Тюльпан» в 2019 г., %

В отчетном 2019 году в структуре выручки основная доля приходится на материальные затраты (45%), а вклад прибыли от продаж составил только 13%, что можно увидеть на рис. 2.2, что также свидетельствует о недостаточности объемов притока денежных средств.

Оборотные активы обусловлены денежными потоками и формируют ежедневные основания для развития предприятия.

Стратегия финансирования определяется предприятием, исходя из его текущего финансового положения, инвестиционных перспектив и проектов. Определяющими фактами стратегии финансирования является соотношение между частью устойчивых пассивов и постоянной части оборотных активов.

Таблица 2.2

Оценка стратегии управления оборотными активами ООО «Тюльпан»

|

Показатель |

2017 г. |

2018 г. |

2019 г. |

|

Устойчивые источники финансирования (собственные оборотные средства и долгосрочные обязательства), тыс. руб |

77 881 |

78 001 |

79 508 |

|

Постоянная часть оборотных активов (запасы и НДС), тыс. руб. |

48 364 |

49 346 |

56 370 |

|

Отношение устойчивых источников к постоянной части оборотных активов, % |

161 |

159 |

141 |

|

Вывод о стратегии финансирования на основе соотношения постоянной части оборотных активов и устойчивых источников |

Консервативная стратегия |

||

|

Дебиторская задолженность, тыс. руб |

23 749 |

23 089 |

24 060 |

|

Кредиторская задолженность, тыс. руб. |

18 463 |

16 003 |

14 728 |

|

Отношение дебиторской задолженности к кредиторской, % |

129 |

144 |

163 |

|

Вывод о стратегии финансирования на основе соотношения дебиторской и кредиторской задолженностей |

Консервативная стратегия |

||

|

Величина денежных средств и КФВ тыс. руб |

13 012 |

8 012 |

7 737 |

|

Нормативное значение денежных средств и КФВ (3% от оборотных активов) |

2 554 |

2 554 |

2 645 |

|

Отношение величины денежных средств и КФВ к их нормативной величине |

510 |

495 |

293 |

|

Вывод о стратегии финансирования на основе оценки достат. денежных средств и КФВ |

Консервативная стратегия |

||

Консервативная стратегия финансирования оборотного капитала, как правило, подходит для наименее рисковых предпринимателей. Ее суть - активное финансирование почти всех активов и потребностей компании путем оформления долгосрочных займов.

ООО «Тюльпан» выбрало консервативную стратегию финансирования оборотных активов, а отношение дебиторской задолженности к кредиторской, денежных средств и краткосрочных финансовых вложений к нормативной величине подтверждают этот вывод.

На основании этого можно заметить, что ООО «Тюльпан» предпочитает использовать в моменты необходимости только часть своих кредитных возможностей, но в большей степени ориентировано на сохранение высокой ликвидности своих активов.

Таблица 2.3

Обоснование стратегии финансирования оборотных активов ООО «Тюльпан»

|

Наименование показателя |

Вывод |

|

Устойчивые источники финансирования оборотных активов |

Уменьшать |

|

Кредиторскую задолженность |

Увеличивать |

|

Высоколиквидные активы |

Уменьшать |

Обоснование строится на том, что оптимальной стратегией является компромиссная: сохранение высоко ликвидных средств как подушки безопасности сокращает инвестиционную активность ООО «Тюльпан». Выше приведены рекомендации по оптимизации стратегии финансирования оборотных активов, что предполагает переход на компромиссную стратегию, целью которой является обеспечение расчетов по обязательствам предприятия при наступлении сроков платежей.

В этом отношении важно исследовать степень достаточности денежных средств ООО «Тюльпан» для перехода на умеренную (компромиссную) стратегию финансирования (табл. 2.4).

Отношение величины денежных средств и КФВ к их нормативной величине показывает, что предприятие обладает излишком высоколиквидных активов, а отношение величины денежных средств к их нормативной величине свидетельствует об излишке денежных средств.

Таблица 2.4

Оценка достаточности денежных средств ЭОО «Тюльпан»

|

Показатель |

2017 г. |

2018 г. |

2019 г. |

|

Величина денежных средств, тыс. руб. |

10 612 |

8 012 |

7 287 |

|

Величина денежных средств и КФВ, тыс. руб. |

13 012 |

8 012 |

7 737 |

|

Нормативное значение денежных средств и КФВ (3% от оборотных активов), тыс. руб. |

2 554 |

2 004 |

2 645 |

|

Отношение величины денежных средств и КФВ к их нормативной величине, % |

510 |

495 |

293 |

|

Вывод |

Излишек высоколиквидных активов |

||

|

Нормативное значение денежных средств и КФВ (1% от выручки), тыс. руб |

388 |

376 |

403 |

|

Отношение величины денежных средств и КФВ к их нормативной величине, % |

3 356,1 |

2 345,6 |

1 920,2 |

|

Вывод |

Излишек высоколиквидных активов |

||

Продолжение таблицы 2.4

|

Нормативное значение денежных средств и КФВ, (5% от краткосрочных обязательств), тыс. руб. |

1 048 |

946 |

830 |

|

Отношение величины денежных средств и КФВ к их нормативной величине, % |

1 241,4 |

1 023,4 |

932,7 |

|

Вывод |

Излишек высоколиквидных активов |

||

|

Нормативное значение денежных средств (обеспеченность платежей по текущей деятельности 1 день), тыс. руб. |

60,6 |

68,9 |

101,4 |

|

Отношение величины денежных средств к их нормативной величине, % |

17 519,5 |

12 345,3 |

7 186,4 |

|

Вывод |

Излишек денежных средств |

||

Таким образом, можно говорить, что предприятие имеет потенциальную возможность часть денежных средств включить в операционную и/или инвестиционную деятельность, нацеливаясь на повышение ее эффективности.

Таблица 2.5

Соотношение между произведенной, реализованной и оплаченной продукцией

|

Показатель |

2017 г |

2018 г |

2019 г |

В среднем за 2017 – 2019 гг. |

|

Произведенная продукция (себестоимость) |

29338 |

27600 |

48395 |

35111 |

|

Товарная продукция (себестоимость) |

29338 |

27600 |

48395 |

35111 |

|

Соотношение произведенная / товарная продукция |

1,0 |

1,0 |

1,0 |

1,0 |

|

Реализованная продукция (себестоимость) |

29338 |

27600 |

48395 |

35111 |

|

Соотношение товарная / реализованная продукция |

1,0 |

1,0 |

1,0 |

1,0 |

|

Реализованная продукция (выручка) |

30001 |

37892 |

52973 |

40292 |

|

Оплаченная продукция (выручка) |

30001 |

37892 |

52973 |

40292 |

|

Соотношение реализованная / оплаченная продукция |

1,0 |

1,0 |

1,0 |

1,0 |

|

Вывод (при благоприятной ситуации соотношения должны быть больше единицы) |

Неблагоприятное положение |

|||

Соотношение между произведенной и товарной продукцией ООО «Тюльпан» равно 1, что говорит о неблагоприятном положении и подтверждает вывод о необходимости оптимизации управления денежными потоками и развитии операционной деятельности предприятия.

В структуре активов предприятия наблюдается общее снижение. В значительной степени сократилась ликвидная часть активов, краткосрочные кредиты и займы, кредиторская задолженность. Неблагоприятное соотношение между произведенной, реализованной и оплаченной продукцией подтверждается значительным уменьшением валовой и чистой прибыли предприятия.

Текущая деятельность ООО «Тюльпан» является основным источником поступлений и соответственно платежей, обеспечивая более 70% их покрытия. Финансовая деятельность выступает источников лишь на 29,7%, однако, именно это направление обеспечивает прирост чистых денежных средств на 3500 тыс. руб. или 34%.

Сокращение объема чистых денежных средств весьма существенное, основная роль в данном сокращении отводится финансовой деятельности предприятия.

За 2017-2019 гг. среднедневной расход денежных средств возрос на 50 тыс. руб., обеспеченность денежными средствами, напротив, существенно сократилась, что соответственно отразилось на уменьшении интервала самофинансирования и потребовало привлечение заемных средств. Однако, данная потребность должна исходить из обоснования стратегии финансирования, которая строится на исследовании ряда финансовых критериев.

Нельзя дать однозначные рекомендации о стратегии финансирования с использованием заемных средств. Так, обеспеченность оборотных активов собственными оборотными средствами и обеспеченность внеоборотных активов устойчивыми источниками финансирования позволяют привлекать заемный капитал. А динамика дифференциала финансового рычага меняет рекомендации по итогам 2019 г. на нежелательные. Обеспеченность запасов "нормальными" источниками финансирования оценивается как достаточная, однако, оценка общей степени платежеспособности подтверждает нежелательное привлечение заемного капитала.

Валовая прибыль предприятия сократилась на 41,1%, что также соответствует сокращению прибыли от продаж. Прибыль до вычета процентов, налогов и амортизации уменьшилась на 27%, что соответствует сокращению прибыли до вычета процентов, налогов. Прибыль до налогообложения уменьшилась на 30,6%. Сокращение чистой операционной прибыли составило 37,8%, в чистой прибыли превысило одну треть. Таким образом, можно говорить о сокращении всех показателей прибыли ООО «Тюльпан», что, безусловно, нашло отражение и в показателях рентабельности.

Возросшая величина расходов на 1 рубль доходов и соответственно сокращение доходности расходов нашли отражение в снижении рентабельности продаж по прибыли от продаж на 9,84%, рентабельности продаж по прибыли до налогообложения - на 14,23%, рентабельности расходов по обычным видам деятельности по прибыли от продаж - на 14,61%, рентабельности расходов по чистой прибыли - на 19,27%. Данное положение требует поиска новых путей управления доходностью предприятия.

Заключение

Денежный поток - это сальдо поступлений (на операционные, расчетные счета предприятия и его оприходованную кассу) и платежей (с указанных счетов и из названной кассы).

Как известно, главными достоинствами показателей денежных потоков по сравнению с показателями прибылей являются: независимость от принятой на предприятии системы учета (которая может позволять манипулировать показываемыми в отчетности прибылями); возможность отражения в денежных потоках не только текущих затрат и финансовых результатов, но и всех платежей и поступлений, не связанных с операционной деятельностью компании (инвестиций в основные и оборотные фонды, движения кредитных средств и накоплений предприятия, внереализационных доходов типа доходов от дополнительных эмиссий акций, выручки от продажи избыточных активов и проч.).

В силу отмеченных достоинств показатель денежных потоков используется в наиболее ответственных областях управления предприятием, таких как: управление рыночной стоимостью компаний (Value Management); финансовое планирование (как планирование притоков и оттоков денежных средств) управление денежными потоками с целью простого недопущения «кассовых разрывов» (нехватки свободных средств для срочных платежей); то же, но и с целью максимизации денежных потоков вследствие планирования возможного вложения временно свободных денежных средств в финансовые активы (ликвидные ценные бумаги, банковские депозиты); то же, но также с целью максимально эффективно осуществлять не только операционную, но и инвестиционную деятельность компании (включая построение наиболее эффективных схем привлечения внешнего долевого и заемного финансирования).

Инвестиционный денежный поток представляет собой, по сути, сальдо притоков и оттоков денежных средств, обеспечивающих инвестиционный финансово-хозяйственный процесс предприятия (например, инвестиции в обновление технологического оборудования, в разработку и освоение новой продукции и т. п.)

Объектом исследования стало общество с ограниченной ответственностью «Тюльпан». Основным видом деятельности является производство пищевых продуктов.

Анализ показателей агрегированного баланса за 2017-2019 гг. на основе темпа прироста отдельных показателей, входящих в состав активной и пассивной частей дает возможность сформулировать следующие обоснованные выводы:

Инвестиционная деятельность предприятия связана с процессом обновления основных производственных фондов и производственными инвестициями ООО «Тюльпан» является неэффективной, прирост показателей инвестиционной деятельности составил 12,4%;

операционная деятельность предприятия, отражающая его производственную специализацию, также признана неэффективной.

сбытовая деятельность организована эффективно, что позволяет говорить об оптимальном соотношении между управлением затратами и ценовой политикой ООО «Тюльпан».

Эффективность сбытовой политики позволяет поддерживать деятельность в зоне денежных потоков на эффективном уровне, однако, ликвидность организации снижается и это является зоной, которой следует уделить особое внимание.

Вместе с тем исследование динамики собственного капитала, обязательств предприятия, заемного капитала и кредиторской задолженности свидетельствует о повышении финансовой устойчивости, а изменение устойчивых источников финансирования поддерживает снижение ликвидности организации.

Средний темп прироста экономических показателей деятельности ООО «Тюльпан» составил 10,9%. Основную роль в этот усредненный показатель внес существенный прирост оплаченной стоимости (173,1%), чистой добавленной стоимости (80,7%) и сокращение прибыли от продаж (41,1%)

В отчетном 2019 году в структуре выручки основная доля приходится на материальные затраты (45%), а вклад прибыли от продаж составил только 13, что также свидетельствует о недостаточности объемов притока денежных средств.

Стратегия финансирования определяется предприятием, исходя из его текущего финансового положения, инвестиционных перспектив и проектов.

Консервативная стратегия финансирования оборотного капитала, как правило, подходит для наименее рисковых предпринимателей. Ее суть - активное финансирование почти всех активов и потребностей компании путем оформления долгосрочных займов.

ООО «Тюльпан» выбрало консервативную стратегию финансирования оборотных активов, а отношение дебиторской задолженности к кредиторской, денежных средств и краткосрочных финансовых вложений к нормативной величине подтверждают этот вывод. На основании этого можно заметить, что ООО «Тюльпан» предпочитает использовать в моменты необходимости только часть своих кредитных возможностей, но в большей степени ориентировано на сохранение высокой ликвидности своих активов. Между тем, оптимальной стратегией является компромиссная: целью которой является обеспечение расчетов по обязательствам предприятия при наступлении сроков платежей. Отношение величины денежных средств и КФВ к их нормативной величине показывает, что предприятие обладает излишком высоколиквидных активов, а отношение величины денежных средств к их нормативной величине свидетельствует об излишке денежных средств. Таким образом, можно говорить, что предприятие имеет потенциальную возможность часть денежных средств включить в операционную и/или инвестиционную деятельность, нацеливаясь на повышение ее эффективности.

Список использованной литературы

- Бакланова Ю.О. Управление портфелем проектов развития организации: монография. Киров, 2018.

- Дюдюн Т.Ю. Оценка рентабельности денежных потоков при управлении финансово-хозяйственной деятельностью предприятия. Кривой Рог, 2017. 180 с.

- Овечкина А.И. Управление денежными потоками дочерних компаний. Модели финансового управления. Монография / Saarbrucken, 2019.

- Алексеева Н.А. Концепции денежных потоков и их реализация в управлении активами предприятия// Экономические науки. 2019. № 96. \

- Ахметзянова О.Н., Бочкарев К.А., Давыдова И.Ш. К вопросу об управлении денежными потоками на предприятии// Студенческая наука XXI века. 2019. № 2 (5). С. 284-286.

- Башева А.В. Эффективное управление предприятием на основе системных изменений// Инновации. 2018.№ 3.С. 109-110.

- Божко А.С. Анализ и прогнозирование денежных потоков компании: основные аспекты и их применение в управлении бизнесом/Наука и образование: проблемы и перспективы: Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян А.А.. 2019. С. 130-133.

- Бокова Н.А. Основные способы минимизации финансовых рисков// Современный научный вестник.2019.Т. 5.№ 1.С. 30-33.

- Брыкин И.М. Логистический подход к управлению денежными потоками в корпоративных структурах. М., 2018. 120 с.

- Букач И.А. Денежные потоки снабженческой организации// Наука и общество.2018.№ 2.С. 17-22.

- Булгакова С.В. Бюджетирование денежных потоков в управлении финансами коммерческих организаций/ Теория и практика функционирования финансовой и денежно-кредитной системы России Сборник статей Всероссийской научно-практической конференции (пятое заседание). Воронежский государственный университет, Экономический факультет, Кафедра финансового кредита; редколлегия: Е. Ф. Сысоева (ответственный редактор). Воронеж, 2017. С. 547-550.

- Бумагина В.А. К вопросу об управлении денежными потоками государственных образовательных учреждений высшего профессионального образования// Вестник Инжэкона. Серия: Экономика. 2019. № 6. С. 310-313.

- Бычкова А.А. Роль отчета о движении денежных средств в управлении денежными потоками/ В мире научных открытий Материалы III Всероссийской студенческой научной конференции (с международным участием). Авторы опубликованных статей несут ответственность за достоверность и точность приведенных фактов, цитат, экономикостатистических данных, собственных имен, географических названий и прочих сведений, а также за разглашение данных, не подлежащих открытой публикации. 2019. С. 169-174.

- Валдайцев С.В. Денежные потоки в оценке и управлении стоимостью компаний// Вестник Санкт-Петербургского университета. Экономика. 2017. № 3. С. 105-123.

- Великанова И.В. Концептуальные подходы к стратегическому управлению денежными потоками предприятия аграрной сферы/ В сборнике: Сборник научных трудов по материалам III этапа Всероссийского конкурса на лучшую научную работу среди студентов, аспирантов и молодых ученых высших учебных заведений Минсельхоза России (номинации «Менеджмент», «Экономика», «Экономические науки») Ярославская государственная сельскохозяйственная академия; Под редакцией Дугин П.И, Шаталов М.П., Воронова Л.В., Суховская А.М., Дорохова В.И., Кудрявцева Е.И, Шуматбаева Ю.В.. 2018. С. 15-21.

- Верещагина Е.С., Мулько А.А., Гольченко Ю.В. Современные подходы к управлению денежными потоками предприятия в современных условиях/ В сборнике: Студенческая молодежь в научно-исследовательском поиске. VI конференция молодых исследователей, школьников и студенчества. Волгоградский филиал МГЭИ. 2019. С. 292-295.

- Доходы и расходы бюджета (Виды и назначение расходов государственного бюджета)

- Экономическое содержание собственного капитала банка, источники его формирования, состав и структура

- Профессиональный спортивный клуб как объект управления на примере ФК «Зенит»

- Стратегические и тактические решения в спортивной организации

- Основные функции в системе менеджмента (Теоретические аспекты функций менеджмента )

- Особенности управления организациями в современных условиях и пути его совершенствования(Теоретические основы управления организациями в современных условиях)

- Организация как объект управления.

- Понятие бренда и его сущность

- Налоги и налогообложение. Земельный налог

- Понятия, инструменты, и типы налоговой политики

- Особенности коммуникаций в организации (Теоретические аспекты коммуникаций в организации )

- Социально-экономическая сущность и назначение бюджетной политики