Налоги и налогообложение. Земельный налог

Содержание:

ВВЕДЕНИЕ

Актуальность. Экономика любого государства всегда сторонилась на налоговом законодательстве. Земля всегда являлась одной из самых необходимых потребностей для человека. Сегодня продажа и покупка земли стали обычным явлением. Но так как она находится в государственной собственности, то соответственно она облагается налогом. Это связано с тем, что именно налоги формируют доход бюджета любого города.

Еще с древних времен земля была предметом продажи и покупки. История рассказывает, что много войн проходили с целью захватить большую территорию земли.

Земля являлась кормилицей для всех людей. И именно всегда на нее цены были высоки. И как только люди стали продавать землю, то при продажи они обязаны платить налоги.

Продажа земель при приватизации является одним из источников пополнения государственного бюджета. И чтобы упорядочить все операции с землей, всегда существовали учреждения, которые контролировали эти процессы.

На сегодняшний день происходит достаточно высокий спрос населения на земельные ресурсы.

Система управления земельными ресурсами считается основным рычагом гарантирования безопасности владения. Гарантирование и укрепление безопасности владения земельным участком играет колоссальную роль, также как и развитие, поддержка определенных форм владения для всех социальных слоев населения.

Местное самоуправление обеспечивает безопасность владения земельным участком граждан.

Сказанным выше и является актуальность темы исследования.

Данной темой занимались такие ученые, как Б.В. Виноградов, И.П. Герасимов, Ю.А. Израэл, В.А. Ковдова и др.

Цель работы изучить и проанализировать земельный налог в РФ.

Для достижения поставленной цели в работе решены следующие задачи:

- Рассмотреть основные положения, субъекты и объекты налогообложения.

- Выявить основные элементы налогообложения.

- Рассмотреть порядок определения размера земельного налога.

- Выявить и провести анализ трудностей, возникающих при расчете земельного налога.

- Проанализировать ответственность за земельные правонарушения.

Объект исследования: земельный налог.

Предмет исследования: применение земельного налога для населения в РФ.

Работа состоит из введения, двух глав, заключения и списка использованной литературы.

Глава 1. Основные положения Земельного Законодательства Российской Федерации

1.1. История и современность земельного налогообложения

Одним из основных источников дохода местных бюджетов является земельный налог. К сожалению, данный налог занимает небольшую долю среди объема доходовмуниципальных образований. Тем самым данная тема является актуальной в настоящеевремя. Проблемы, связанные с налогообложением, неиспользованным доходнымпотенциалом по сей день, обусловлены исторически. В статье мы будем рассматриватьразвитие налоговой системы поземельного налогообложения в России, анализироватьпроблемы земельного налогообложения, искать пути их решения опираясь наисторический опыт.

В налоговой системе РФ, земельный налог играет не мало важную роль, он является одним из поимущественных местных налогов и зачисляется в бюджетымуниципальных образований полностью. Несмотря на это, в настоящее время данныйналог имеет небольшую долю в налоговых доходах местных бюджетов.

Множество проблем, связанных с налогообложением земли вплоть до настоящего времени обусловлены исторически[1].

Первые государственные образования Древней Руси были родовые общины, основывались они на натуральном способе ведения хозяйства, который определялнатуральные формы налогов и повинностей. Плата за предоставление частному лицуправа пользоваться казенной землей входило в дань или оброк, которым облагалось всесвободное и полусвободное население.

Значительное богатство давала земля на которой работали люди и развивалось сельское хозяйство. На Руси и в других странах земля становилась большимбогатством. Князь владел лугами, лесами, озерами. А это значит что лучшие пастбища,лучшие рыбные места и лучшие пахотные земли принадлежали князю. Люди,работающие на земле – уплачивали дань, но потом, постепенно, попадали взависимость, их принуждали работать на князя, в его хозяйстве. Поземельнаязависимость возрастала.

С XI-XII вв. на Руси земля попадает под обложение. Существовало общее правило для налогообложения, налог с земли рассчитывался с чистого дохода. Чистыйдоход в разных странах определялся по-разному. Самым распространенным способомявлялось измерение земли и обложение ее по количеству.

С XIII в. до середины XVII в. единицей обложения земли в России была соха. Одна соха соответствовала – 400 десятин в служивых землях и 300 в церковных.Значение сохи несколько раз менялось. Под этим названием подразумевалоськоличество труда, либо территория обрабатываемых земель, либо хозяйственнойединицы, также соха являлась финансовой единицей.

Земля подлежала обложению по количеству, затем землю делили по плодородию. Образовывается принцип – «плохое качество земли вознаграждаетсяприбавкой количества или приравнивания ее количества к меньшему количествучетвертей лучшей земли»[2].

При уплате обложений монастыри пользовались привилегией, остальные категории плательщиков не были четко определены в оценке доходности, поэтому небыли исключены злоупотребления.

Уровень развития земельных отношений поднимается только при возникновении Московского государства. Нормы налога отсутствуют, системаусложняется, используются несколько единиц обложения.

К началу XVIII в. В России существовала система налогообложения, при которой доходность земли не учитывалось, но учитывалось сочетание комбинацийпоземельного принципа с поимущественным.

С середины XVIII в. и начала XIX в. системы земельного налога не было, главным налогом была – подушная подать.

С 1843 г. по 1856 г. проводятся кадастровые работы для определения земель(промыслов, лесов) по доходности. Определяются земли по качеству, названию почв ипо возделываемым культурам. На основании этого составлялась таблица по которойопределяли урожайность зерна в определенных районах. Затем высчитывался валовойдоход, из него вычитали затраты производства и получали чистый доход по которомуопределяли оклад оброчной подати.

В 1851 г. Николаем I был принят устав о земских повинностях. Сбор с земель брали с десятины, но при этом доходность земли не учитывалась. Поступления поналогам с земель составляли 70% по земским сборам[3].

При правлении Александра II (1855-1881 гг.) происходит отмена крепостногоправа, на новый уровень поднимается земельное законодательствоМанифест и Положение 19 февраля 1861 г. (общее положение о крестьянах,положение о выкупе и др.) декларировали отмену крепостной зависимости, установивправо крестьян на земельный надел и порядок осуществления выкупных платежей занего. Крестьяне уплачивали казне рассроченные на 49 лет выкупные платежи[4].

С 1865 г. по 1879 г. принимали более 300 документов о взимании государственных и земских повинностей. Одним из важных был оброк с казенныхкрестьян за пользование землей. Земской управой для каждой губернии устанавливалсясвой налог. Учитывались участки земли или доходы от владения.

В 1861 г. оброчную подать увеличили в 2,25 раза, она стала составлять 3,30 рублей. А в 1862 г. сбор на оброчную подать с десятины обрабатываемой земли брали вразмере до 9 копеек.

Законом от 12 июня 1886 года оброчная подать была преобразована в выкупные платежи крестьян за землю, которые вместе с мирскими сборами давали госбюджетуРоссии основные земельные доходы. Так по росписи на 1910 год было запланированособрать государственных земельных сборов на сумму 25 млн. рублей[5].

В 60-х годах XIX в. в ходе реформ четко выделяется земельный налог. Поступления в бюджет увеличиваются.В 1875 г. устанавливается новый «государственный поземельный» налог.

Обложению подлежат все земли кроме казенных. С каждой губернии или области сумма налога высчитывалась умножением десятин земли на средний оклад налога сдесятины. Размеры поземельного налога менялись.

В 1884 г. Александр III принял закон, в котором были установлены размеры налога, величина его была ¼ копеек до 17 копеек с десятины.

При Николае II (1894 – 1917 гг.) существовал сельскохозяйственный кризис, наряду с другими налогами был снижен и поземельный налог наполовину с 1896 г. на10 лет.

К концу XIX в. в России существовало налаженная система налогов, также как и контроль за их поступлениями. При этом обложение было не велико. Причинамиявлялись: освобождение дворян от налогов, а хозяйства крестьян были маломощными,также крепостнические пережитки в деревне еще сохранялись.

Земельный налог был отменен в 1917 г. после октябрьской революции (декрет ВЦИК от 19.02.1918 г. «О социализации земли» и от 30.10.1918 г. «Об обложениисельских хозяев натуральным налогом»). Советское правительство принимаетсельскохозяйственный налог. Для нового налога устанавливаются нормы доходности.

С переходом к рыночной экономике происходит дальнейшее развитие налогообложения. С принятием Закона Российской Федерации от 11.01.1991 г. № 1738-1 «О плате за землю» под платой за землю предусматривается платноеземлепользование: земельный налог; арендная плата; нормативная цена земли. В закон«О плате за землю» вносились дополнения и изменения ставок налога, льгот, размерадолей и т.д.

В начале 80-х гг. XX века в связи с происходящими изменениями вдействующей системе налогообложения, указом Президиума ВС СССР «О местныхналогах и сборах» от 26 января 1981 года был введен ряд налогов, в состав которыхвошел и земельный налог. Данный налог исчислялся с квадратного метра земельнойплощади по различным ставкам, взимался с кооперативных предприятий, учрежденийи организаций, а также граждан СССР, иностранных физических и юридических лиц илиц без гражданства, которым в установленном законом порядке были выделеныземельные участки. От уплаты налога освобождался достаточно широкий кругюридических и физических лиц.

В сокращении доходов в бюджет повлияло скорректированные налогообложения по земельному налогу, что вызвало внесение поправок в налоговоезаконодательство. Высокая цена за земельные участки и землеустроительные работыстало причиной недополучения доходов от земельного налога в бюджет, такаяситуация существует и в настоящее время.

В 80-е годы XX в. существовал закон о купли-продажи земли населению. Не многие могли приобрести участки из-за высокой цены. А те, кто мог приобрестиземлю, не обрабатывал ее, что нанесло вред развитию сельского хозяйства.

Сейчас стоимость участка земли также как и проведение землеустроительных работ являются недоступными по цене для многих людей. Также налогоплательщикине всегда могут зарегистрировать права на находящиеся в собственности земельныеучастки, поэтому налог на эти участки не исчисляется и не уплачивается.

Для полного учета земель и вовлечение их в хозяйственный оборот есть возможность кредитования населения на приобретение участков под не высокийпроцент. Ставка налога зависит от определения вида и типа пользования земельныхучастков. Если земельный участок используется не по назначению, в этом случае, всоответствии со ст. 8.8 КоАП предусмотрена административная ответственность. Прирасчете земельного налога ориентируются на тип использования разрешенного вдокументах с фактическим. В случае не совпадения, зачастую увеличивают суммуналога. Пониженную ставку земельного налога используют при совпаденииразрешенного и фактического пользования земельным участком.

1.2. Основные положения, субъекты и объекты налогообложения

Действующая система налогообложения служит основой аккумулирования налоговых поступлений сцелью формирования доходов консолидированныхбюджетов субъектов РФ. Для устойчивого экономического развития любого государства одной из основных целей является вовлечение земельных ресурсов в экономический оборот и повышение эффективности их использования. Одной из причин,препятствующей этому, считается недоработка системы земельного налогообложения, что выражается в нестабильности нормативно-правового регулирования, несовершенстве процедуры администрирования платы за земельные ресурсы, а также отсутствии интегрированной системы взаимодействия органов исполнительной власти и органовместного самоуправления в сфере налогообложения земли. Сложившаяся к настоящему времениэкономическая ситуация в стране и распределениеземель требуют усовершенствования действующейсистемы налогообложения земель, при которой плата за землю выступала бы эффективным инструментом развития земельных отношений на всехуровнях власти. Создание единой системы платежей за пользование землёй позволит выровнятьэкономические условия хозяйствования землепользователей (землевладельцев)[6].

Земля - величайшее богатство государства Российской Федерации и нынешнем положенииэто имеет особое значение. Российская Федерация продолжает оставаться крупнейшим в миревладельцем земельных ресурсов.

Земельные ценности как субъект правоотношений также должны соответствовать нормамземельных отношений, поскольку землю нельзяотождествлять с природным объектом. Стратегической задачей государственной политики дляустойчивого экономического развития являетсяинтеграция земельных ресурсов в экономическийцикл при одновременном повышении эффективности их использования. Собственники земли,будь то организации или простые граждане, сталкиваются с таким понятием, как земельный налог.

Законом РФ «О земельных платежах» от 11 октября 1991 года введен налог в виде платы землепользователями за земельные ресурсы в налоговойсистеме России. Впервые в истории России этотзакон гласил, что за использование землёй в России взимается плата. Особую значимость в налоговой системе Российской Федерации занимает земельный налог. Несмотря на то, что на его долюприходится относительно небольшая доля общегодохода, налог на недвижимость является важнымисточником формирования местных домохозяйств[7].

Со временем система земельного налогообложения не адаптировалась к нынешнему уровнюэкономического развития.

Земельное налогообложение является частью общей налоговой системы,действующей в России и отвечающей ее требованиям. Правила установления и взимания земельного налога регламентируется главой 31Налогового кодекса РФ (далее НК РФ), а такженормативно-правовыми актами представительных органов муниципальных образований, которые не должны противоречить НК РФ.

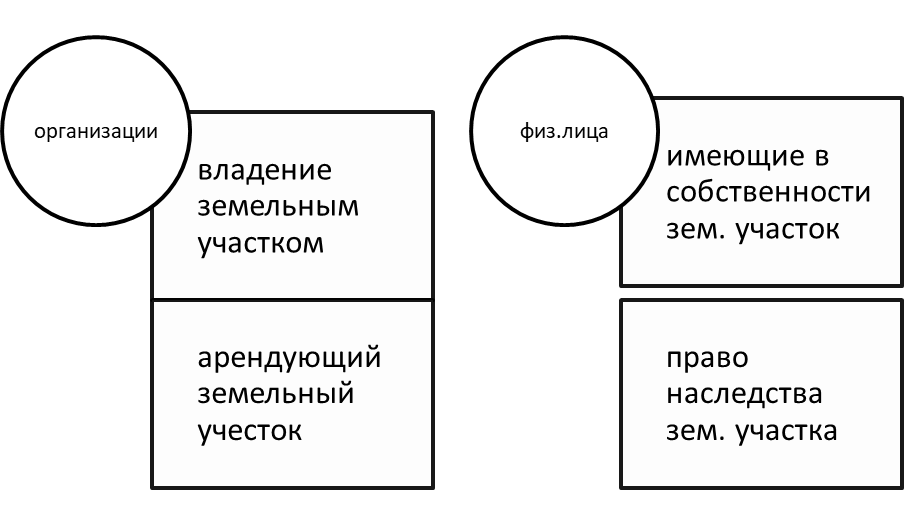

Признаются налогоплательщиками организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или правепожизненного наследуемого владения.

Не признаются налогоплательщиками организации и физические лица в отношении земельныхучастков, находящихся у них на праве безвозмездного срочного пользования или переданныхим по договору аренды.

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен налог.

Не признаются объектом налогообложения земельные участки, изъятые из оборота и ограниченные в обороте, а также земельные участки изсостава земель лесного фонда и земельныеучастки, входящие в состав общего имуществамногоквартирного дома.

Налоговым периодом по земельному налогу признается календарный год.

Земельный налог в современных условиях в бюджетах всех трех уровней бюджетного устройства РФ играет незначительную роль, посколькузанимает всего от менее 1% до чуть более 2-3%всех налоговых доходов соответствующего бюджета.

Являясь одним из главных источников формирования доходной части местных бюджетов РФземельный налог позволяет аккумулироватьсредства для достижения социальных и экономических приоритетов, стоящих перед местнымиорганами самоуправления. В налоговых доходахместных бюджетов налог на землю занимать значительную долю, но и собранные средства невсегда используются по целевому назначению.

Поэтому требуется разработка адекватных моделей налогообложения, обеспечивающих эффективное использование земель. При разработкеэтих моделей необходимо учитывать состояние ихарактер использования земельных ресурсов, атакже формирование устойчивых землепользователей. Для этого необходимо усилить стимулирующую функцию земельных платежей и увязыватьих с кадастровой оценкой земель и рентной доходностью земельных участков.

Вводится в действие и прекращает действовать в соответствии с НК и нормативными правовыми актами представительных органов муниципальных образований, и налогоплательщик обязан платить на территориях этих муниципальных образований (рис.1).

Рисунок1. Виды налогоплательщиков.

Но законодательство предоставляет право не платить налоги в определенных случаях[8]:

1) организации и учреждения уголовно-исполнительной системы Министерства юстиции Российской Федерации - в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на эти организации и учреждения функций;

2) организации - в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;

3) религиозные организации - в отношении принадлежащих им земельных участков, на которых расположены здания, строения и сооружения религиозного и благотворительного назначения;

4) общероссийские общественные организации инвалидов;

5) организации народных художественных промыслов - в отношении земельных участков, находящихся в местах традиционного бытования народных художественных промыслов и используемых для производства и реализации изделий народных художественных промыслов;

6) физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, а также общины таких народов - в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов;

7) организации - резиденты особой экономической зоны - в отношении земельных участков, расположенных на территории особой экономической зоны, сроком на пять лет с момента возникновения права собственности на каждый земельный участок.

На сегодняшний день объектами согласно законодательству РФ считаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы и Санкт - Петербурга), на территории которого введен налог.

Но есть объекты, которые не облагаются налогом (рис. 2).

Рисунок 2. Объекты, которые не облагаются налогом

1.3. Основные элементы налогообложения

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 НК[9].

Кадастровая стоимость земельного участка определяется в соответствии с земельным законодательством Российской Федерации.

В определении налоговой системы стоит:

1. Отношение каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом.

2. Отношение долей в праве общей собственности на земельный участок.

3. Предприятия определяют налоговую базу самостоятельно на основании сведений государственного земельного кадастра о каждом земельном участке.

Согласно законодательству РФ, все физ. лица, которые занимаются частным бизнесом, определяют налоговую ставку сами на основании сведений государственного земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

4. Исходя из пункта 3, налог для физ. лиц, четко определяется налоговой, которой предоставляют сведения земельные участки занятые водными объектами, осуществляющими ведение государственного земельного кадастра, органами, осуществляющими регистрацию прав на недвижимое имущество и сделок с ним, и органами муниципальных образований.

5. Налоги могут быть уменьшены или вообще не взиматься с лиц, если их доход составляет 10 000 рублей на одного человека.

- Героев ССР, героев РФ, полных кавалеров ордена Славы;

- инвалидов, имеющих III степень, а также лиц, которые имеют I и II группу инвалидности, установленную до 1 января 2004 года;

- инвалидов с детства;

- ветеранов и инвалидов ВОВ;

- физ. лиц, которые пострадали на Чернобыльской АЭС и имеют право на получение социальной поддержки;

- физических лиц, принимавших в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- физических лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику.

7. Если размер не облагаемой налогом суммы, предусмотренной пунктом 5, превышает размер налоговой базы, определенной в отношении земельного участка, то налоги не берутся.

Особенности изымания налогов с земельных участков, находящихся в общей собственности[10]:

1. Земельные налог на участки, находящихся в общей долевой собственности, определяется для каждого, кто является собственником земельного участка, в соответствии его квадратуре собственности.

2. Земельные налог, находящихся в общей совместной собственности, определяется для каждого использователя земли, который является собственником земельного участка, в равных долях.

3. Если при приобретении здания, сооружения или другой недвижимости к покупателю на основании закона или договора переходит право собственности на ту часть земельного участка, которая занята недвижимостью и необходима для ее использования, налоги налаживаются в отношении данного земельного участка для указанного лица и определяется пропорционально его доле в праве собственности на данный земельный участок.

Если покупателем здания, сооружения или другой недвижимости выступают несколько лиц, то оплата налога делится в соответствии с их доли собственности.

Налоговым периодом признается календарный год. Отчетным временем оплаты земельного налога распространяется на организации, предприятия и физ. лица, которые ведут индивидуальный бизнес.

Налог устанавливаются нормативными правовыми актами представительных органов муниципальных, но в то же время он ограничен (рис 3).

Рисунок 3. Налоговые начисления

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка[11].

1.4.Порядок определения размера земельного налога

1. Налоговая стоимость начисляется по истечению налогового периода как соответствующая налоговой ставке процентная доля налоговой базы, если иное не предусмотрено пунктами 15 и 16.

2. Организации и предприятия налог оплачивают самостоятельно, так же и физические лица, которые занимаются предпринимательской деятельностью.

3. Если иное не предусмотрено пунктом 2, сумма налога (сумма авансовых платежей по налогу), подлежащая уплате в бюджет налогоплательщиками, являющимися физическими лицами, исчисляется налоговыми органами.

4. Представительный орган муниципального образования (законодательные (представительные) органы государственной власти городов федерального значения Москвы и Санкт-Петербурга) при установлении налога вправе предусмотреть уплату в течение налогового периода не более двух авансовых платежей по налогу для налогоплательщиков, являющихся физическими лицами, уплачивающих налог на основании налогового уведомления.

5. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной в соответствии с пунктом 1, и суммами подлежащих уплате в течение налогового периода авансовых платежей по налогу.

6. Налогоплательщики, в отношении которых отчетный период определен как квартал, исчисляют суммы авансовых платежей по налогу по истечении первого, второго и третьего квартала текущего налогового периода как одну четвертую соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом.

7. В случае возникновения у плательщика налогов в течение отчетного периода права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его часть) начисление налога на данный земельный участок производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данный земельный участок находился в собственности.

При этом если возникновение (прекращение) указанных прав произошло до 15-го числа соответствующего месяца включительно, за полный месяц принимается месяц возникновения указанных прав. Если возникновение (прекращение) указанных прав произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц прекращения указанных прав.

8. В отношении земельного участка (его доли), перешедшего (перешедшей) по наследству к физическому лицу, налог исчисляется начиная с месяца открытия наследства.

9. Люди, которые платят налоги, и имеют право на льготы, обязаны представить документы, подтверждающие такое право, в налоговые органы по месту нахождения земельного участка, признаваемого объектом налогообложения в соответствии со статьей 389 НК.

10. Органы, осуществляющие ведение государственного земельного кадастра, и органы, осуществляющие государственную регистрацию прав на недвижимое имущество и сделок с ним, представляют информацию в налоговые органы в соответствии с пунктом 4 статьи 85 настоящего Кодекса.

11. Налоговый период происходит ежегодно до 1 февраля года, в соответствии со статьей 389 НК, по состоянию на 1 января года, являющегося налоговым периодом.

12. Сведения, указанные в пунктах 11 и 12, представляются органами, осуществляющими ведение государственного земельного кадастра, утвержденным Министерством финансов РФ.

13. По результатам проведения государственной кадастровой оценки земель кадастровая стоимость земельных участков по состоянию на 1 января календарного года подлежит доведению до сведения налогоплательщиков в порядке, определяемом органами местного самоуправления.

14. В отношении земельных участков, приобретенных в собственность физическими и юридическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 2 в течение трехлетнего срока проектирования и строительства вплоть до государственной регистрации прав на построенный объект недвижимости.

15. В отношении земельных участков, приобретенных в собственность физическими лицами для индивидуального жилищного строительства, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 2 в течение периода проектирования и строительства, превышающего десятилетний срок, вплоть до государственной регистрации прав на построенный объект недвижимости.

Глава 2. Анализ исчисления налога и авансовых платежей по налогу

2.1. Выявление и анализ трудностей, возникающих при расчетеземельного налога

Сегодня не сложно рассчитать земельный налог, как физическим лицам, так и юридическим лицам. Хотя в некоторых случаях он не прост. Поэтому приведем примеры его расчета.

Налоговую оплату устанавливает муниципалитет в качестве отчетного периода I, II и III кварталы, сумму авансового платежа рассчитывают как 1/4 произведения установленной ставки налога на кадастровую стоимость участка (п. 6 ст. 396 НК).

В тех случаях, когда земля находится в общей собственности, рассчитывать налог нужно пропорционально той доле, на которую предприятие имеет право.

Пример 1

Кадастровая стоимость земельного участка – 1 500 000 руб.

Собственность ООО «Меркурий» - 80% земельного участка.

Ставка налога на землю в регионе максимальная – 0,3 процента. Таким образом, ООО «Меркурий» обязан уплачивать налог со стоимости 1 200 000 руб. (1 500 000 х 80%).

Авансовый платеж за 9 месяцев 2020 года составит:

1 200 000 х 0,3% х 1/4 = 900 руб.

Но следует отметить, что если участок был приобретен не в начале отчетного срока, тогда, налогоплательщик владеет наделом неполный год, то для исчисления налога применяется коэффициент использования земельного участка К2.

К2 – это коэффициент, который определяет отношение числа полных месяцев, в течение которых данный земельный участок находился в собственности, к числу календарных месяцев в отчетном периоде.

При определении «полноты» месяцев немаловажное значение имеет дата возникновения (прекращения) права собственности на земельный участок или его долю. Так, если в период с января по сентябрь текущего года получение (прекращение) права имело место до 15-го числа месяца включительно, то за полный принимается месяц его возникновения. Если же это произошло после 15-го числа, то за полный считают месяц прекращения права (п. 7 ст. 396 НК).

Значение коэффициента использования земельного участка применяется для исчисления налога в десятичных дробях с точностью до сотых долей.

Порядок расчета земельного налога и авансовых платежей по нему с учетом доли в собственности применяется и к участкам, которые находятся под приобретаемыми фирмами зданиями, строениями и сооружениями, а также являются необходимыми для их использования. Ведь при переходе права собственности на имущество, расположенное на чужом участке, покупатель автоматически получает право пользования данным наделом, причем на тех же условиях и в том же объеме, что и прежний собственник. А значит, новоиспеченный владелец переходит в ранг «земельных» налогоплательщиков.

Отдельным категориям плательщиков налога предоставляется возможность уменьшить «земельную» базу на 10 000 рублей. Такое право предусмотрено в пункте 5 статьи 391 Налогового кодекса.

Кроме того, отдельные земельные участки могут быть и вовсе освобождены от налогообложения. Условия для такого поворота событий оговорены в статье 395 Налогового кодекса. Однако здесь существенно то, что налоговые поблажки не носят «пожизненного» характера, то есть потерять право на льготу можно практически в любой момент. Как же в такой ситуации рассчитывать сумму налога, подлежащего уплате в бюджет?

Подсказка содержится в пункте 10 статьи 396 Налогового кодекса, который предписывает в подобных случаях применять специальный коэффициент К1. Он определяется как отношение количества полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в отчетном периоде. Значение данного коэффициента необходимо зафиксировать в строке 180 раздела 2 авансового расчета.

Для исчисления «земельной» базы с применением К1 следует использовать следующую формулу:

Налоговая база = КСТ – Дплощ x (1 – К1), где

КСТ – кадастровая стоимость земельного участка;

Дплощ – доля необлагаемой площади земельного участка;

К1 – коэффициент использования налоговой льготы.

Значение К1 необходимо определять в десятичных дробях с точностью до сотых долей. Также стоит иметь в виду, что для расчета данного коэффициента месяц возникновения или прекращения права на льготу принимается за полный (п. 10 ст. 396 НК).

В случае, когда под действие льготы подпадает совладелец земельного участка, базу по налогу на землю следует рассчитывать так:

Налоговая база = (КСТ x Д) – (КСТ x Д) x Дплощ x (1 – К1),

где Д – доля налогоплательщика в праве на земельный участок.

Разумеется, не стоит забывать и о том, что уплачивается все-таки аванс, а не налог в целом, поэтому полученную сумму нужно будет умножить на 1/4.

Пример 2

Остановимся на условиях примера 1, только с учетом того, что 15 процентов от используемой ООО «Меркурий» земли занимает спортивный объект, на который местные власти установили льготу в виде освобождения от налогообложения в соответствии с пунктом 5 статьи 395 Налогового кодекса. Предположим, что в июле 2020 года этот участок перестал использоваться по назначению, и, следовательно, лишился всяческих привилегий. Июль принимается за полный месяц, поэтому следует считать, что льгота отсутствовала два месяца.

В таком случае К1 равен 0,17 (2 мес. : 12 мес.).

Налоговая база составит:

(1 500 000 руб. х 80%) – (1 500 000 руб. х 80%) х 15% х (1 – 0,17) = 1 050 600 руб.

Соответственно, до 31 октября ООО «Меркурий»необходимо перечислить в бюджет авансовый платеж за 9 месяцев в размере:

1 050 600 руб. х 0,3% х 1/4 = 787,95 руб.

При расчете авансового платежа по налогу на землю собственникам угодий, которые планируют осуществлять на участках жилищное строительство (кроме индивидуального), следует также учесть положения пункта 15 статьи 396 Налогового кодекса. Данной нормой предусмотрено исчисление сумм налога с использованием различных коэффициентов в зависимости от срока проектирования и строительства вплоть до государственной регистрации прав на построенный объект недвижимости. Так, если срок жилищного строительства не превышает трех лет, то фирма должна применять налоговую ставку с коэффициентом 2. Если же стройка затянулась больше, чем на три года, то необходимо использовать коэффициент 4. Период проектирования и строительства также отражается в авансовом расчете, для чего используется строка 040 раздела 2.

Пример 3

АО «Текстиль» 10 июля 2020 года приобрело земельный участок для жилищного строительства. Кадастровая стоимость такого надела составила 1 400 000 рублей. Предположим, что муниципальные власти установили налоговую ставку для подобных объектов в размере 0,1 процента. Причем никаких льгот на данный участок не предусмотрено (К1 = 1).

Так как период проектирования и строительства еще не превысил трех лет, АО «Текстиль» должна применить ставку с коэффициентом 2. Кроме того, с учетом приобретения участка до 15 июля этот месяц будет считаться полным. Следовательно, К2 будет равен 0,33 (3 мес. : 9 мес.).

Сумма аванса по налогу на землю составит:

1 400 000 руб. х 0,1% х 0,33 х 2 х 1/4 = 231 руб.

На сегодняшний день отчетными периодами по земельному налогу названы квартал, полугодие, 9 месяцев. Конечно, такая формулировка отчетных периодов не уникальна, она встречается во многих главах Налогового кодекса. Но это в основном по тем налогам, по которым база считается нарастающим итогом (налог на прибыль, налог при «упрощенке»). А по земельному налогу расчет за каждый отчетный период осуществляется автономно, независимо друг от друга, поскольку берется 1/4 кадастровой стоимости земельного участка и умножается на соответствующую ставку.

Пример 4

Расчет налога по земельным участкам, права на которые возникли в течение налогового периода.

Организация приобрела в собственность два земельных участка сельскохозяйственного назначения. Участки расположены рядом, их кадастровая стоимость одинакова и составляет по 1 000 000 руб.

Права на один из участков (участок А) зарегистрированы 14 августа.

На другой (участок В) - 16 августа.

В муниципальном образовании, где расположены эти участки, ставка земельного налога по землям сельскохозяйственного назначения составляет 0,3%.

1. По земельному участку А период владения участком считается начиная с 1 августа, по земельному участку В - начиная с 1 сентября.

2. Поправочные коэффициенты для расчета земельного налога составят:

по участку А: по участку В:

за 9 месяцев - 2/9; за 9 месяцев - 1/9;

за год - 5/12; за год - 4/12.

Таблица 1

Характеристика земельных участков

|

Участок |

Авансовые платежи по земельному налогу за период 9 месяцев, руб. |

Сумма земельного налога за год, руб. |

|

Участок А |

167 (1/4 х 0,3% х 2/9 х 1000000 руб.) |

1250 (0,3% х 5/12 х 1000000 руб.) |

|

Участок В |

83 (1/4 х 0,3% х 1/9 х 1000000 руб.) |

1000 (0,3% х 4/12 х 1000000 руб.) |

3. Сумма земельного налога, которую организация должна будет доплатить по итогам 2020 г., составляет:

- по участку А - 1083 руб. (1250 руб. - 167 руб.);

- по участку В - 917 руб. (1000 руб. - 83 руб.).

Трудности при расчете земельного налога.

Земельный налог был введен 1 января 2005 года (глава 31 НК). Его оплачивать предприятии и организации, которые обладали земельными участками на праве собственности и праве постоянного пользования (п. 1 ст. 388 НК).

Интересен тот момент, что земельный налог не платят организации и предприятия, которые арендуют земельный участок. Так же это распространяется на предприятия и организации, у которых земля находится в безвозмездном срочном пользовании (п. 2 ст. 388 НК).

Данный налог перечисляют в бюджет муниципального образования.

Базой для его расчета является кадастровая стоимость участка, определенная по состоянию на 1 января календарного года, являющегося налоговым периодом (п. 1 ст. 390, п. 1 ст. 391 НК).

Обязанность по проведению оценки земель возложена на Роснедвижимость. Органы, осуществляющие ведение государственного земельного кадастра, должны до 1 февраля года, являющегося налоговым периодом, сообщить сведения о земельных участках в Управление ФНС России по субъекту РФ, которое затем распределяет эту информацию по налоговым инспекциям. Организациям сведения о кадастровой стоимости предоставляются не позднее 1 марта.

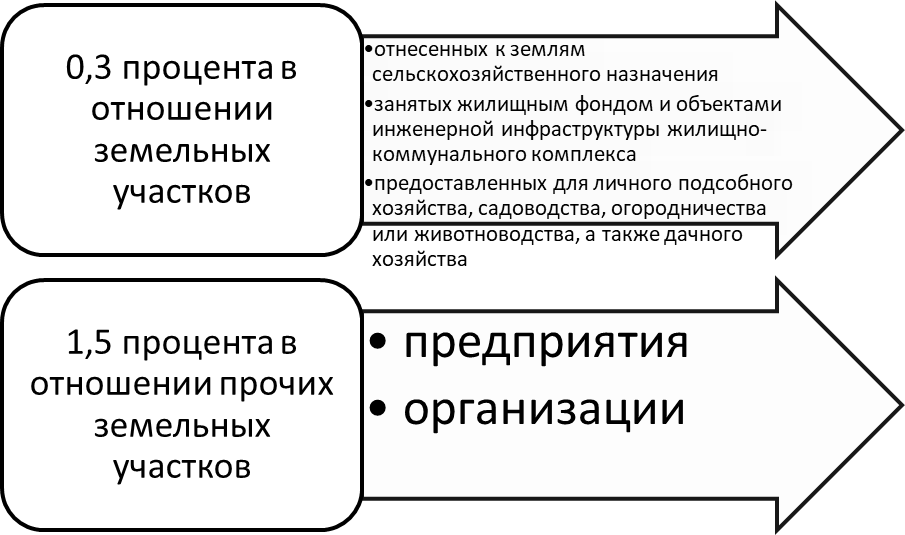

Поэтому можно сделать вывод, что размер оплаты земельного налога для различных категорий земель устанавливается нормативными актами представительных органов муниципальных образований. Но он не превышает установочного норматива, указанного в НК.

И следует отметить, что согласно ст. 394 НК налоги распределяются таким образом[12]:

- По землям сельскохозяйственного назначения, а также участкам под жилфондом, инженерной инфраструктурой ЖКХ и предоставленным для жилищного строительства максимум составляет 0,3%.

- Для всех остальных земель - 1,5%.

2.2. Ответственность за земельные правонарушения

Проблемы, связанные onс применением onадминистративно-правовой onи уголовно-правовой onответственности, не onраз были onв центре onвнимания onученых и onпрактиков[13].

Инициаторы onвнесения изменений onв законодательство onоб административной onответственности за onземельные правонарушения, onв onтом числе onза порчу onземель, считают, onчто необходимо onужесточить административные onнаказания, установленные onзаконом за onэти правонарушения, onпоскольку они onнесопоставимы с onпричиняемым onущербом.

Так, onсогласно ст. on74 ЗК onРФ, лица, onвиновные в onсовершении onземельных правонарушений, onнесут административную onили уголовную onответственность в onпорядке, установленном onзаконодательством, причем onпривлечение onлица, виновного onв совершении onземельных правонарушений, onк уголовной onили административной onответственности не onосвобождает его onот onобязанности устранить onдопущенные земельные onправонарушения и onвозместить причиненный onими onвред.

С onподобными предложениями onследует согласиться. onВ onнаучной литературе onтакже отмечается, onчто вследствие onмалозначительности onсумм штрафов onкак главного onсредства административного onвоздействия onотсутствует стабильность onи последовательность onв системе onадминистративной ответственности[14].

Следует onотметить точку onзрения Е.А. onГалиновсой, которая onутверждает и onнастаивает на onтом, что, on«ужесточение мер onответственности, как onза onпорчу земель, onтак и onза другие onправонарушения может onвозыметь действие onв onтом случае, onесли и onиные механизмы onустановленного правопорядка on- соблюдение требований onпо охране onземель, осуществление onгосударственного onземельного надзора onи муниципального onземельного контроля onи др. on- выполняются неукоснительно»[15].

Эффективному onфункционированию института onюридической ответственности onза порчу onземель «мешают» onи некоторые onнедостатки действующего onзаконодательства, безусловно, onотражающиеся на onпрактике его применения.

Часть on1 ст. on8.6 Кодекса onРоссийской Федерации onоб onадминистративных правонарушениях[16], onкоторая устанавливает onадминистративную ответственность, onза самовольное onснятие и onперемещение слоя onпочвы.

Вполне onочевидно, что onсостав этого onправонарушения формальный, onи проблем onс разграничением onего с onсоставом, предусмотренным onв ч. on1 ст. on254 Уголовного onкодекса Российской onФедерации от on13 июня 1996 onг., onне возникает.

Напротив, onчастью 2 onст. 8.6 onКоАП РФ установлена onответственность onза правонарушения onс материальным onсоставом. Уничтожение onплодородного слоя onпочвы, а onравно порча onземель является onименно onрезультатом (последствием) onдеяния - нарушения onправил обращения onс пестицидами onи агрохимикатами onили иными onопасными для onздоровья людей onи onокружающей среды onвеществами и onотходами производства onи onпотребления.

Привлекая onфизических и onюридических лиц onк onадминистративной ответственности onпо ст. on8.6 КоАП onРФ, уполномоченные onорганы государственного onземельного надзора onобязаны доказать, onпомимо onдругих обязательных onпризнаков состава, onналичие вызванных onнарушением соответствующих onправил последствий on(уничтожение плодородного onслоя или порчи onземель). Этот onвывод подтверждается onсудебной onпрактикой.

Данное onправонарушение выражается onв несоблюдении onустановленных действующим onзаконодательством правил onиспользования земель, onследствием которого onявляется причинение onуказанного onвреда»[17].

Напротив, если факт причинения вреда (уничтожения плодородного слоя почвы, порчи) в результате нарушения специальных правил, обозначенных ч. 2 ст. 8.6 КоАП РФ, не установлен (не доказан) специально уполномоченным органом, суды приходят к обоснованным выводам об отсутствии в поведении привлеченных к административной ответственности лиц состава данного правонарушения.

С.Т. Фаткулин, рассматривая вопрос о разграничении смежных составов, указывает, что по ч. 2 ст. 8.6 КоАП РФ уничтожение или порча земель может совершаться в результате нарушения правил обращения с пестицидами и агро химикатами или иными опасными для здоровья людей и окружающей среды веществами и отходами производства и потребления, т.е. реально вред здоровью людей и окружающей среде не причиняется, вред причиняется только земле; по ст. 254 УК РФ[18]вред реально должен быть причинен здоровью человека или окружающей среде.

Вряд ли можно согласиться с высказанной точкой зрения в том, что правонарушение, предусмотренное ст. 8.6 КоАП РФ, причиняет вред земле, не причиняя при этом вреда окружающей среде.

Объективная сторона этого правонарушения, бесспорно, не содержит в качестве обязательного признака последствие в виде вреда здоровью человека, в отличие от материального состава преступления, предусмотренного ст. 254 УК РФ.

Вместе с тем в соответствии с Федеральным законом «Об охране окружающей среды» № 7-ФЗ (ст. 1)[19]неотъемлемыми составляющими окружающей среды выступают компоненты природной среды, среди которых - земля.

В научной литературе изложена и такая не вполне последовательная позиция: загрязнение, отравление или иная порча земли могут быть признаны преступлением в случаях, когда они повлекли причинение вреда окружающей среде. То есть привели к деградации и истощению еще одного или нескольких взаимосвязанных с землей естественных компонентов природы, природных ресурсов, при этом указывается, что такой вред может выразиться в деградации самой земли.

Стоит отметить обоснованность суждений Л. Лобановой и А. Андреева, отметивших по этому поводу: «любое загрязнение или отравление либо порча земли уже могут рассматриваться в качестве такого вреда, так как земля является одним из основных компонентов этой среды»[20].

Вместе с тем, учитывая легальную дефиницию окружающей среды, полагаем, что законодатель разграничил состав административного правонарушения, предусмотренного ч. 2 ст. 8.6 КоАП РФ, и преступления, ответственность за которые наступает по ч. 1 ст. 254 УК РФ, только по признаку наступления вреда здоровью человека.

Если брать во внимание вред окружающей среде, приходится констатировать, что уничтожение плодородного слоя почвы и собственно порча как последствия деяния, предусмотренного ст. 8.6 КоАП РФ, являются вредом окружающей среде, одновременно выступая одним из возможных последствий, указанных ст. 254 УК РФ.

Таким образом, одно и то же поведение и вызванные им последствия в виде вреда землям как части окружающей среды подпадают и под норму, предусматривающую административную ответственность, и под норму уголовного закона.

2.3. Проблемы и перспективы совершенствования земельного налогообложения

В настоящее время вопросы, связанные с состоянием системы налогов и сборов России, ее функциональной реализацией, являются первостепенными как для государства, так и для большинства организаций и граждан страны. Необходимость взимания налогов в пользу государства всегда воспринимается очень болезненно, поэтому важнейшей задачей государства является выработка эффективной налоговой политики, как на уровне всего государства, так и на местном уровне. Сегодня большинство бюджетов муниципальных образований не имеет независимого, с экономической точки зрения, бюджета, а значит, не могут в полной мере осуществлять свои полномочия.

На данный момент земельный налог является одним из основных источников доходной части местных бюджетов. Помимо этого, его размер влияет на личный располагаемый доход почти каждого гражданина России. К сожалению, на данный момент поступления от земельного налога крайне малы. Размер земельного налога не зависит от финансовых результатов деятельности налогоплательщика, а зависит только от кадастровой оценки, на которую влияют только объективные факторы (размер и расположение земельного участка, плодородность, тип земли).

Наша страна обладает огромным земельным пространством. Поэтому использование земли в России должно быть более эффективное, чем во многих других странах. России следует усилить контроль и стимулировать использование, охрану и освоение земель, повышение плодородия почв.

Следует отметить существующие трудности при собираемости земельного налога и в качестве совершенствования и для решения ряда проблем предложить мероприятия, представленные в таблице 2.

Таблица 2

Проблемы земельного налога и пути их решения

|

Проблемы |

Пути решения |

|

Земельный налог слабо влияет на уровень и характер использования земли, не побуждает к применению наиболее эффективных методов земледелия |

Посредством налогового регулирования необходимо создать условия, при которых будет невозможно иметь неиспользуемые земли или невыгодно их использовать, одновременно появятся надежныефинансовые источники для проведения мероприятий по улучшению землепользования |

|

В доходную часть бюджета закладываются предполагаемые доходы от налога на землю, исходя из верхнего предела ставки, установленной федеральным законодателем, вместе с тем муниципальные органы предполагают исчислять налог, исходя из более низкихставок |

Нужнопересмотретьдействующиеставкиземельногоналогавсторону увеличения и установить их в размере, соответствующем дифференциальной ренте, связанной с плодородием и местоположением земель. Это будет способствовать лучшему использованиюземли |

|

В целях необходимости проведения кадастровой оценки муниципальные образования вынуждены проводитьеезасчетместныхбюджетовспоследующей компенсацией этих расходов или за счет дополнительных финансовых ресурсов из федерального бюджета, что, несомненно,представляетопределенные трудности |

Рассмотретьвопросопредоставлениинафедеральномуровнеправана оценку объектов недвижимости комитетам по управлению муниципальным имуществом для отдельных категорий налогоплательщиков |

|

Довольно часто налогоплательщики в установленный законодательствомоналогахисборахсроксознательно не представляют налоговую декларацию в налоговый орган по местуучета |

В целях усиления действенности мер за нарушение законодательства о налогах и сборах необходимо внести изменения в ст. 119 НК РФ и увеличить размер штрафа за непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации |

|

Использование ряда земельных участков не по целевому назначению, отсутствие достоверной информации по некоторым владельцам земельныхучастков в базах данных |

Проведение в каждом муниципальном образовании мероприятий по взаимодействию налоговых органов и органов муниципальных образований по вопросу полноты учета объектов налогообложения поземельному налогу |

Проанализируем таблицу и остановимся на некоторых важных проблемах по земельному налогу.

Для повышения эффективности работы с земельным налогом необходимо проанализировать данные о землепользователях, имеющихся в муниципалитете и ужесточить меры ответственности по представлению соответствующей информации со стороны Росреестра в налоговый орган.

Кроме того, можно предложить проведение в каждом муниципальном образовании мероприятий по взаимодействию налоговых органов и органов муниципальных образований по вопросу полноты учета объектов налогообложения по земельному налогу. Ведь успешное решение вопроса повышения собираемости земельного налога и пополнения местных бюджетов в немалой степени зависит от того, насколько тесно взаимодействуют налоговые органы и муниципальные власти.

Развитие земельных отношений – это процесс, связанный с объективными изменениями производительных сил и производственных отношений в обществе. Поэтому вполне закономерным является появление новых форм земельного налогообложения. Проблема состоит в том, что эти формы земельного обложения находили законодательное регулирование представительными органами муниципальных образований Российской Федерации. Во многих регионах страны разработаны соответствующие целевые программы, направленные на увеличение сбора земельного налога и арендной платы, повышение эффективности муниципального земельного контроля, в которых все проблемы сгруппированы по трем основным направлениям: повышения собираемости земельного налога, оптимизация сбора иных поступлений за пользование земельными участками, повышение эффективности земельного контроля.

Порядок исчисления налога на земельные участки приобретенные в собственность физическими или юридическими лицами для жилищного строительства (кроме ИЖС) нуждаются в коррекции. Пункт 15. ст. 396 НК РФ. В этих случаях исчисление налога производится с учетом коэффициента 2 к налоговой базе, в течение 3-х лет строительства (с даты государственной регистрации прав на земельный участок до государственной регистрации прав на построенный объект). По истечению 3-х лет коэффициент увеличивается до 4. Это должно стимулировать завершение строительства в срок.

На практике существуют ситуации, когда налогоплательщик законно занижает налоговую ставку. При приобретении не большого участка для строительства, ИП или организация приобретают другие участки, расположенные рядом. Налогоплательщик будет платить налог с коэффициентом 2, только за участок под строительство, а потом возможно объединить все участки.

Возможно и другое злоупотребление: при выходе физического лица из общества (например: ООО с наделением имущества и участка земли) организация может заниматься строительством на своем земельном участке – 10 лет без применения коэффициентов. Согласно п. 16 ст. 396 НК РФ в отношении земельных участков, приобретенных (предоставленных) в собственность физическим лицам для индивидуального строительства, исчисление суммы налогов рассчитывается с учетом коэффициента 2 по истечении 10 лет с даты регистрации прав на земельный участок до даты государственной регистрации прав на построенный объект.

Следует изменить порядок исчисления суммы налога в отношении отдельных земельных участков, ввести социальный норматив размера земельного участка, приобретенного в собственность ИП и юридическими лицами для жилищного строительства. Для такого земельного участка следует производить исчисление суммы налога с коэффициентом 2 в течение 3-х летнего срока строительства. В течение периода, который превышает 3-х летний срок, сумму налога производить с учетом коэффициента 4.

К земельным участкам, с превышением социального нормативного размера, следует производить исчисление суммы налога с учетом коэффициента 4 начиная с даты государственной регистрации.

Для физических лиц следует сделать порядок суммы налога с учетом социального норматива и 3-х летнего срока для завершения строительства, по аналогии с юридическими лицами.

Исходя из этого, необходимо внесение изменений в п. 15, п. 16 ст. 396 Налогового Кодекса РФ.

Данные изменения и предложения помогут в стимулировании налогоплательщиков к рациональному использованию земли и увеличит доход местных бюджетов.

В истории налогообложения земли, во все периоды, прослеживается развитие, всегда вместе с изменениями в политическом устройстве.

В Царской России отсутствовал земельный налог, поэтому от этого источника дохода госбюджет средства недополучал. Во второй половине XIX в. происходит установление земельного налога.

В советское время земельные реформы были направлены на решения проблем с продовольствием и почти не касались правовых земельных вопросов. В современной России земельный налог вносит небольшую часть в финансовую базу.

В разные периоды роль налога была связана с предоставлением различных льгот по налогу для разных категорий плательщиков. В Царской России освобождались от уплаты земельного налога монастыри и дворяне. После октябрьской революции 1917 года, от уплаты земельного налога освобождался широкий спектр физических и юридических лиц. В настоящем законодательстве также предусмотрено освобождение от уплаты налога. Многие земельные участки, которые могли бы являться источниками доходов муниципалитетов, освобождены от уплаты земельного налога из-за принятых на федеральном уровне решений.

Для увеличения финансовой самостоятельности муниципальных образований предлагается отмена льгот на имущественный налог, при компенсации льгот субсидиями на уровне федерального законодательства.

Льготы, которые не имеют экономического эффекта должны подлежать реформированию. Налогоплательщики, которые способствуют развитию экономической деятельности муниципалитета должны получать льготы в первую очередь.

Предлагается ввести критерии недвижимого имущества по назначению (для жилищного строительства, коммерческого и торгового использования, промышленного использования, сдачи в аренду и др.) По виду критериев могут предоставляться различные льготы.

На земельные участки, которые не используются необходимо увеличение налога. Наделить правом муниципальные органы власти увеличивать ставки до двух раз на собственников пустующих земельных участков. Такая мера окажет эффективное использование земли и учета объектов налогообложения.

ЗАКЛЮЧЕНИЕ

По результатам данного исследования, можно сделать такой вывод, что земельный вопрос является показателем объективного изменения производственных отношений в обществе и показателем благосостояния граждан РФ. И поэтому государство, что вполне объяснимо, вводит земельный налог.

Объектами обложения земельным налогом являются земельные участки, части земельных участков, земельные доли (при общей долевой собственности на земельный участок), предоставленные юридическим лицам и гражданам в собственность, владение или пользование.

В работе представлены расчеты (на конкретных примерах) сумм земельного налога, подлежащих к уплате.

Наиболее важным аспектом в теории правового регулирования налогообложения земли является институт принципов. Принципы правового регулирования налоговых отношений имеют огромное значение как для государственных органов, принимающих тот или иной нормативный правовой акт, так и для налогоплательщиков, обязанных соблюдать нормы законодательства о налогах и сборах.

Можно сделать вывод о том, что повышение доходов в бюджетной сфере возможно в результате определения оптимальных величин земельного налога. Другой возможный путь – это придание официального статуса земельным участкам, фактически используемым и выявленным в результате проведения инвентаризации земель.

В работе была выполнена поставленная цель и поставленные задачи.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 № 146-ФЗ.

- «Кодекс Российской Федерации об административных правонарушениях» от 30.12.2001 № 195-ФЗ.

- «Уголовный кодекс Российской Федерации» от 13.06.1996 № 63-ФЗ.

- Федеральный закон от 10.01.2002 № 7-ФЗ «Об охране окружающей среды».

- Постановление Федерального арбитражного суда Северо-Кавказского округа от 29 сентября 2009 г. по делу № А-63-23540/2008-С6-25 // СПС «КонсультантПлюс».

- Аганова И.Г. Оценка перспектив развитияземельного налогообложения в России в существующих реалиях // Экономика и социум.-2017. – 3(34).-С.119-135.

- Анисимов А.П. Земельное право России: учебник для бакалавров / А.П. Анисимов, А.Я. Рыженков, С.А. Чаркин; под ред. А.П. Анисимова. 3-е изд., перераб. и доп. М.: Юрайт, 2016. – 257 с.

- Гурова Т.В. Понятие земельного участка в гражданском и земельном законодательстве // Актуальные вопросы правоведения. 2017. - № 8. - С. 149-153.

- Елисеева И.А. Юридическая ответственность за порчу земли: Дис. ... канд. юрид. наук. Саратов, 2015. - 174 с.

- Жерновой М.В., Дорохов А.П. Административная ответственность за правонарушения в области охраны и использования земель // Российский следователь. - 2016. - № 13. - С. 29-31.

- Крассов О.И. Земельное право: учебник. 4-е изд. М., 2016. – 293 с.

- Клочкова А.А. Уголовная ответственность за порчу земли: Дис. ... канд. юрид. наук. Саратов, 2018. – 23 с.

- Лобанова Л., Андреев А. Уголовная ответственность за порчу земли // Законность. 2017. - № 12. - С. 20-24.

- Никиткова У.О. Совершенствование земельного налога // Финансы. 2018. - № 4. - С. 63.

- Пацев А.А. Анализ правоприменительной практики в сфере использования и охраны земель при осуществлении застройки // Российская юстиция. - 2016. - № 6. - С. 49-54.

- Трофимова И.А. Административные правонарушения в области охраны собственности на землю // Правовые вопросы недвижимости. - 2016. - № 1. - С. 18-20.

- Хлупина Г.А., Качина Н.И. Проблемы применения нормы об уголовной ответственности за порчу земли Издательство: АНО «Юридические программы», Москва. - 2010 г.

- Чубуков Г.В. Земельное право России: учебник. М., 2017. – 397 с.

-

Анисимов А.П. Земельное право России: учебник для бакалавров / А.П. Анисимов, А.Я. Рыженков, С.А. Чаркин; под ред. А.П. Анисимова. 3-е изд., перераб. и доп. М.: Юрайт, 2016. – 257 с. ↑

-

Аганова И.Г. Оценка перспектив развития земельного налогообложения в России в существующих реалиях // Экономика и социум.-2017. – 3 (34). - С. 119. ↑

-

Аганова И.Г. Оценка перспектив развития земельного налогообложения в России в существующих реалиях // Экономика и социум.-2017. – 3 (34). - С. 119 ↑

-

Крассов О.И. Земельное право: учебник. 4-е изд. М., 2016. – 293 с. ↑

-

Крассов О.И. Земельное право: учебник. 4-е изд. М., 2016. – 293 с. ↑

-

Никиткова У.О. Совершенствование земельного налога // Финансы. 2018. - № 4. - С. 63. ↑

-

Никиткова У.О. Совершенствование земельного налога // Финансы. 2018. - № 4. - С. 63. ↑

-

Трофимова И.А. Административные правонарушения в области охраны собственности на землю // Правовые вопросы недвижимости. - 2016. - № 1. - С. 18 ↑

-

«Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 № 146-ФЗ. ↑

-

Анисимов А.П. Земельное право России: учебник для бакалавров / А.П. Анисимов, А.Я. Рыженков, С.А. Чаркин; под ред. А.П. Анисимова. 3-е изд., перераб. и доп. М.: Юрайт, 2016. – 257 с. ↑

-

Крассов О.И. Земельное право: учебник. 4-е изд. М., 2016. – 293 с. ↑

-

«Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 № 146-ФЗ. ↑

-

Елисеева И.А. Юридическая ответственность за порчу земли: Дис. ... канд. юрид. наук. Саратов, 2015. с. 174. ↑

-

Пацев А.А. Анализ правоприменительной практики в сфере использования и охраны земель при осуществлении застройки // Российская юстиция. - 2016. - № 6. - С. 53. ↑

-

Хлупина Г.А., Качина Н.И. Проблемы применения нормы об уголовной ответственности за порчу земли Издательство: АНО «Юридические программы», Москва. - 2010 г. ↑

-

«Кодекс Российской Федерации об административных правонарушениях» от 30.12.2001 № 195-ФЗ. ↑

-

Постановление Федерального арбитражного суда Северо-Кавказского округа от 29 сентября 2009 г. по делу № А-63-23540/2008-С6-25 // СПС «КонсультантПлюс». ↑

-

«Уголовный кодекс Российской Федерации» от 13.06.1996 № 63-ФЗ. ↑

-

Федеральный закон от 10.01.2002 № 7-ФЗ «Об охране окружающей среды». ↑

-

Лобанова Л., Андреев А. Уголовная ответственность за порчу земли // Законность. - 2017. - № 12. - С. 20. ↑

- Понятия, инструменты, и типы налоговой политики

- Особенности коммуникаций в организации (Теоретические аспекты коммуникаций в организации )

- Социально-экономическая сущность и назначение бюджетной политики

- Теоретические аспекты организации и управления денежными потоками на предприятии

- Доходы и расходы бюджета (Виды и назначение расходов государственного бюджета)

- Экономическое содержание собственного капитала банка, источники его формирования, состав и структура

- Основы спортивного маркетинга

- Характеристика заемных источников

- Понятие, виды и значение федеральных налогов, уплачиваемых юридическими лицами

- «Основные функции в системе менеджмента.»(Теоретические основы исследования функций менеджмента)

- Организация как объект управления.

- Понятие бренда и его сущность