Тенденции развития международного кредита

Содержание:

Введение

Развитие экономики в мировой практике неразрывно связано с кредитом, который проникает в различных формах во все сферы хозяйственной жизни. Свидетельствует об этом расширение круга операций банков, и в области кредитования в том числе.

Такая услуга, как кредитование в последние годы приобретает все большую популярность. Оно прочно заняло место основного вида банковской активной деятельности, поскольку банки призваны аккумулировать привлеченные и собственные ресурсы для кредитования в развитие экономики страны. Успешное осуществление кредитных операций способствует повышению их устойчивости и надежности, влечет за собой получение основных доходов банков, а неудачам в кредитовании сопутствует их банкротство и разорение. Эта деятельность при успешном ее осуществлении приносит всем ее участникам прибыль: кредитным организациям, обществу в целом и заемщикам.

Кредитные операции представляют собой основной источник доходов банков. Предрасположенность в банковской системе к кредитованию физических лиц выше, чем склонность населения к сбережениям, т.е. чистым заемщиком становится население. Кредит в условиях нереальности создания надежных накоплений и инфляции - единственный источник денежных средств. С другой стороны, большое значение для банков имеет и то обстоятельство, что риски и издержки кредитования по мере увеличения объемов ссудной задолженности и разбухания кредитных портфелей возрастают.

Объектом исследования данной курсовой работы является международный кредитный рынок.

Предметом исследования данной курсовой работы является процесс функционирования международного кредитного рынка.

Настоящая работа ставит своей целью исследование тенденций развития международного кредитного рынка.

Для достижения поставленной цели необходимо решить следующие задачи:

исследование сущность и видов кредитов

определение особенностей кредитного рынка

исследование функций международного кредита и форм регулирования международного кредитования

исследование тенденций развития международного кредитного рынка

разработка рекомендаций по совершенствованию международного кредитования.

Для написания данной курсовой работы использованы законодательные и другие нормативно-правовые документы, теоретические материалы учебных пособий и учебников, статистическая и бухгалтерская отчетность рассматриваемого банка.

1. Особенности кредитных отношений

1.1 Сущность и виды кредитов

В деятельности банков в отличие от других финансово-кредитных учреждений всегда присутствуют такие виды операций: размещение собственных средств и от своего имени и ведение и открытие счетов до востребования. Таким образом, организацией этих двух направлений работы всегда сопровождается создание банка. Ликвидация одного из данных направлений означает ликвидацию банка.

Банк – это учреждение, финансово-кредитный институт, производящий различные виды операций с ценными бумагами и деньгами и оказывающий финансовые услуги предприятиям, правительству, организациям, другим банкам и гражданам. Банки аккумулируют, выпускают, хранят, размещают, предоставляют в кредит, продают и покупают, обменивают ценные бумаги и деньги, оказывают услуги по денежным расчетам и платежам, контролируют обращение ценных бумаг и денег, движение денежных средств, осуществляют трастовые и посреднические операции.

Осуществляя в сфере обращения свою деятельность, банки путем создания условий для доведения до конечного потребления изготовленных в материальном производстве благ, принимают участие в воспроизводственном процессе и на себе испытывают влияние тесно взаимодействующих друг с другом всех фаз воспроизводства, будучи институтом обмена, и активно, в свою очередь, влияют на распределение ВВП и на производство. Это подразумевает решение множества различных задач, без чего может быть затруднено полноценное функционирование экономики.

Выделяют следующие виды кредитов:

- ипотечный,

- ростовщический,

- банковский,

- коммерческий,

- потребительский,

- международный,

- ломбардный,

- государственный.

Первой формой кредита исторически стал ростовщический кредит, когда за очень высокую плату предоставлялись ссуды. Обычно ростовщический процент превышал 100% и достигал часто 300-500% годовых. Для ростовщического процента требовалось материальное обязательное обеспечение ссуды.

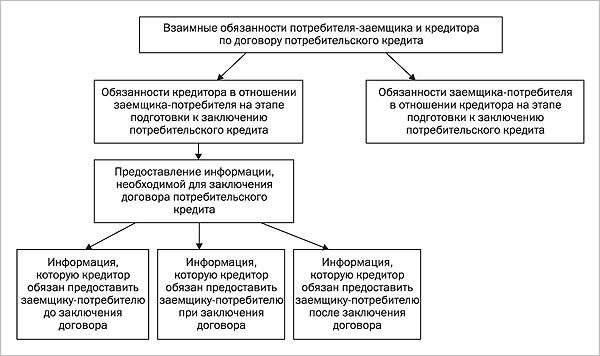

Коммерческий кредит представляет собой предоставление с отсрочкой платежа товара покупателю продавцом. Поскольку не происходит немедленной оплаты, то срок кредита является сроком отсрочки платежа. Естественно, за этот кредит взимаются проценты (рис.1)[1].

Потребительский кредит характеризуется кредитованием конечного потребителя банками (населения). Его основными характеристиками являются:

- целевое назначение таких ссуд;

- заемщиками выступают физические лица.

Международный кредит — это предоставление ссуд в коммерческой или банковской форме кредиторами одной страны заемщикам другой страны. Кредиторами и заемщиками по международному кредитованию выступают государства и юридические лица (банки и фирмы).

Государственный кредит имеет форму займов государства у юридических лиц, населения, иностранных государств с целью финансирования государственных расходов или покрытия дефицита госбюджета.

Рисунок 1 - Обязательства по договору потребительского кредита

Ломбардный кредит —финансовый краткосрочный кредит под залог движимого легкореализуемого имущества.

Ипотечный кредит — предоставление под залог недвижимого имущества (жилища, земли и прочее) долгосрочной ссуды. Предоставляется этот кредит под залог недвижимого имущества на длительные сроки.

Обычно в литературе теоретическая сущность банков производится за счет раскрытия их функций. В процессе эволюции среди функций были выделены:

- сберегательная функция;

- кредитная функция;

- функции платежей и расчетов;

- функция банковского инвестора;

- функция управления потоками наличности (выплаты по операциям фирм, инкассация платежей, инвестирования в краткосрочные кредиты и ценные бумаги избытка наличности);

- функция инвестиционного планирования;

- функция страхования;

- трастовая функция;

- лизинг и факторинг;

- брокерская функция.

Множественность возможных функций банков и особенности их осуществления привели к их специализации.

Из классической концепции известно, что такое понятие как кредит развивалось с развитием экономических отношений. Под словом кредит одни специалисты понимают движение ссудного фонда, иные - форму движения денежного капитала, третьи - ссуду в товарной или денежной форме. Для слова кредит единого определения на сегодняшний день не существует[2].

Кредит - на условиях возвратности ссуда в товарной или денежной форме и обычно с уплатой процента. По мнению М. Фасмера, слово «кредит» в самом начале 18 в. русским языком заимствовано из немецкого со значением «авторитет». В литературе о банковской деятельности высказывались мнения о разной смысловой нагрузке терминов. Так, справочное пособие «Банковское дело» трактует кредит как более широкое понятие, которое предполагает наличие различных форм организации кредитных отношений банка по вложению ресурсов и по их привлечению. Ссуда же является одной из форм организации кредитных отношений, формирование которых сопровождается открытием ссудного счета.

Термин «заем» в новом Гражданском кодексе РФ (ст. 807 - 818) для сделок по поводу передачи в собственность денег или иных вещей на срок под проценты используется как общее понятие, а термины «кредит», «товарный кредит» и «коммерческий кредит» в качестве разновидностей займа. Упоминается о ссуде лишь по отношению к договорам безвозмездного пользования вещью (ст. 701). Предусмотрено предоставление кредита лишь денежными средствами и лишь кредитными организациями (ст. 819). Выдается товарный кредит вещами (ст. 822), а коммерческий кредит - денежными средствами или вещами в виде аванса, отсрочки, предварительной оплаты или рассрочки оплаты товаров, услуг или работ (ст. 823)[3].

Глава 42 «Заем и кредит» ГК РФ выделяет следующие виды формирующих заемные отношения договорных обязательств:

- кредитный договор,

- договор займа,

- денежный и товарный кредит,

- возникающие при приобретении облигаций, векселей и других ценных бумаг заемные отношения.

В этой классификации, как видно, договор ссуды отсутствует в перечне разных видов заемных отношении. Это связано с тем, что договор ссуды в ст. 689 определен в качестве договора безвозмездного пользования вещами. Таким образом, ссудные отношения и ссуда характеризуются важнейшими признаками - передачей вещей и безвозмездностью.

Следует подчеркивать, рассматривая единое смысловое содержание кредита, займа и ссуды, что в банковском кредитовании существует ряд особенностей. От кредитов, которые связаны с предоставлением не банками, государством и хозяйствующими субъектами заемных средств, а также тем, что банк выступает кредитором, банковский кредит отличается.

Банковский кредит представляет собой предоставление кредитополучателю ссуды в основном на условиях платы, возврата кредитным учреждением (банком), на строго оговоренные цели и на срок, а также под залог или под гарантии чаще всего. И юридические, и лица физические могут быть Получателями банковского кредита.

Банковский кредит обладает целым рядом особенностей:

- широкий спектр участников;

- участие в кредитной сделке одного из кредитных учреждений;

- денежная форма предоставления ссуды;

- дифференциация условий кредита;

- широкая вариация сроков ссуды[4].

Новыми формами банковского кредитования являются лизинг, факторинг и форфейтинг. Лизинг - соглашение о долгосрочной аренде дорогостоящего недвижимого и движимого имущества. В лизинговой сделке кредитные отношения возникают между лизингополучателем (использующей в своей деятельности объекты лизинга фирмой) и лизингодателем, которым может быть финансовая компания или банк. Лизинг — это сочетание аренды с кредитом. Лизинг обслуживается всегда долгосрочным кредитом, гасится который либо компенсационным платежом (произведенными на арендованном оборудовании товарами) либо денежным платежом.

Факторинг представляет собой посредническую операцию кредитного учреждения (дилинг) по взысканию с должников своего клиента денежных средств и управление его долговыми требованиями.

1.2 Особенности кредитного рынка

Базируется система кредитования на трех аспектах:

- обеспечении кредита;

- субъектах кредита;

- объектах кредитования[5].

Технологией кредитных операций, организационными основами можно маневрировать сколько угодно, однако эти три базовых элемента во всякой системе сохраняют свое основополагающее значение, определяют практически «лицо» и эффективность кредитной операции. Друг от друга базовые элементы системы кредитования неотделимы. Успех приходит в деятельности банка по кредитованию лишь в том случае, если друг друга дополняет каждый из них, усиливает надежность кредитной сделки. Попытка разорвать их единство, с другой стороны, всю систему неизбежно нарушает, подрывает ее, привести может к нарушению возвратности банковских ссуд.

Также можно выделить такие следующие важные особенности банковского кредитования:

- предоставляется банковский кредит в отличие от обычного договора-займа или кредитного договора, объектом которого могут быть и вещи и ценности, и деньги, исключительно в денежной форме,

- характеризуются эти отношения тем, что осуществляются предоставление кредита банками, которые профессионально, регулярно, на основе специальной выданной Банком России лицензии занимаются этим важнейшим видом деятельности,

- кредитные отношения, в которых участвуют банки, носят обычно возмездный, т.е. платный характер, в то время как могут даваться бесплатно небанковские кредиты чаще, чем банковские.

Для целей данной работы, исходя из всего выше сказанного, предлагается применять термин «кредит». Следует обратить внимание на то, что кто бы кредит ни предоставлял: непосредственно государство, банк ли, организация, предприятие, т.е. хозяйствующие субъекты, - принципы, названные выше, должны соблюдаться обязательно, причем принцип возвратности особенно. Возвратность - это неотъемлемый атрибут и ссуды, и кредита, и займа. К принципам кредитования в традиционном понимании относятся: дифференцированность, срочность, обеспеченность, целевой характер, платность.

Как экономическую категорию кредит существенно отличает от других экономических категорий товарно-денежных отношений принцип возвратности. Он не может существовать без возвратности. Возвратность - неотъемлемая черта кредита. Под принципом срочности понимается, что предоставляется кредит на определенный срок. Сроком кредитования является период времени нахождения в обороте заемщика заемных средств - от момента получения заемщиком средств, до момента возврата их банку. Если срок пользования кредитом нарушается, то его сущность искажается, свое подлинное назначение он теряет.

Необходимо соблюдение сроков возврата для обеспечения ликвидности коммерческих банков. Вкладывать в безвозвратные вложения привлеченные ресурсы принципы организации работы банков им не позволяют. Соблюдении е принципа срочности возврата кредита для каждого отдельного заемщика дает возможность получения новых кредитов в банке, а также позволяет за просроченные ссуды не уплачивать повышенные проценты и не увеличивать, тем самым, себестоимость своей продукции[6].

Очень тесно связаны с принципом срочности возврата кредита два других принципа кредитования, таких как обеспеченность и дифференцированность. Дифференцированность кредитования означает, что к вопросу о выдаче кредита претендующим на его получение клиентам коммерческие банки однозначно подходить не должны. Кредит предоставляться должен только тем, кто в состоянии вернуть его своевременно.

Состоит принцип дифференцированности в том, что при предоставлении кредита банк учитывает репутацию заемщика, кредитный риск, на какие цели кредит испрашивается, своевременность возврата, сроки и некоторые иные обстоятельства. Поскольку важное значение имеет цель кредита, целевой характер в настоящее время выделяется в самостоятельный принцип кредитования. У кредита в любом случае, цель всегда есть. Зная на какие цели кредит необходим, у банка появляется возможность обдумать на каких приемлемых условиях его предоставить. Поэтому, принципом кредитования целевой характер и становится[7].

Обусловлена дифференциация кредитования селекцией наиболее надежных заемщиков и необходимостью возврата выданных кредитов. Как правило, ненадежным заемщикам банки кредиты не предоставляют, так как связано это с повышенным риском. Характерна наиболее высокая степень риска для просроченных кредитов, способных вызвать убытки. Поэтому новые кредиты банки не предоставляют при наличии просроченной хронической задолженности у клиентов. Прежде всего, определяется возможность возврата кредита, наличием первичных источников погашения ссуды у заемщика, т.е. денежных поступлений в процессе функционирования предприятия: доходов от инвестиций и вложений, выручки от реализации продукции, услуг и работ и других доходов.

Но у предприятия даже при нормальной работе в достаточно стабильных экономических условиях есть вероятность того, что, в силу каких-либо причин, заемщик погасить задолженность будет не в состоянии. Поэтому, чтобы от риска себя в определенной степени обезопасить, при выдаче кредита банки требуют наличия вторичного источника для его погашения - заключения разного рода обеспечительных обязательств.

После принятия Закона «О банках и банковской деятельности» коммерческие банки РФ получили возможность выдавать кредиты своим клиентам под разные принятые в международной банковской практике формы обеспечения кредита, и закрепленные впоследствии в ГК РФ.

Под принципом платности кредита подразумевается, что банку каждый заемщик за временное заимствование у него денежных средств для своих нужд должен внести определенную плату. Реализация на практике этого принципа осуществляется за счет механизма банковского процента. Процент - это цена кредита своего рода. При установлении за кредит платы банк учитывает структуру кредитных ресурсов, ставку процента по предоставляемым Центральным Банком коммерческим банкам (ставка рефинансирования) кредитам, ставки по депозитам, ситуацию на рынке кредитных ресурсов, степень риска для банка и другие факторы.

Рассмотренная сущность банковских кредитов и ее критерии с принципами кредитования неизбежно взаимосвязаны. Непременное требование современной системы кредитования заключается в требовании целевого характера кредита, срочности и полноты возврата ссуд, их обеспеченности. Принцип дифференцированности относится к общеэкономическим принципам кредитования и выражает неодинаковый подход к кредитованию банка как объекта, субъекта, так и к обеспечению ссуд.

Кредитный рынок является наиболее крупным сегментом финансового рынка в современной рыночной экономике, так как именно кредитные отношения – основной механизм, движущий и ускоряющий рыночную экономику в целом. Кредитный рынок – это совокупность экономических связей по поводу спроса и предложения ссудного фонда (ссудного капитала).

Участниками кредитного рынка являются:

1. Первичные инвесторы — владельцы свободных финансовых ресурсов (домохозяйства и фирмы). Временно свободные средства фирм складываются из временно свободных оборотных средств, амортизации, устойчивых пассивов, прибыли, предназначенной для накопления.

2. Специализированные посредники — кредитно-финансовые организации, которые аккумулируют временно свободные средства и предоставляют их во временное пользование на возмездной основе.

3. Заемщики, юридические и физические лица, государство.

Особенности кредитного рынка:

а) взаимосвязь интересов со стороны предложения и со стороны спроса – одни и те же представители (субъекты) могут последовательно или даже одновременно предлагать и брать заемные средства;

б) отсутствие прозрачности и публичности кредитных сделок, коммерческая тайна в этой сфере наиболее распространена;

в) кредитные национальные рынки выходят за пределы своих стран и участвуют в формировании мирового рынка ссудных капиталов.

2. Особенности развития международного кредитного рынка

2.1 Функции международного кредита и формы регулирования международного кредитования

В зависимости от признака, положенного в основу классификации, международный кредит подразделяют:

Займы — прямое заимствование средств у кредитора под определенный процент на строго оговоренный срок. В качестве кредитора и заемщика могут выступать правительства различных стран, банки, международные экономические организации, частные фирмы и т. д. К числу займов относятся кредиты на финансирование торговли, ипотечные займы, кредиты МВФ и др.

Торговый кредит — требования и пассивы, возникающие в результате прямого предоставления кредита поставщиками и покупателями по сделкам с товарами и услугами, и авансовые платежи за работу, связанную с такого рода сделками[8].

Торговые кредиты, как правило, предоставляются на короткий срок с целью ускорить и облегчить оборот товаров и услуг между странами. Могут предоставляться как правительствами, так и частными организациями.

Депозит — денежные средства или ценные бумаги вкладчика, находящиеся на счетах банков и в их распоряжении, но при условии обеспечения вкладчику кассовых услуг и процентов.

Связанные кредиты — имеют строго целевой характер, закрепленный в кредитном договоре. К ним относятся, например, инвестиционные кредиты, предназначенные для строительства конкретных объектов. Связанные кредиты могут быть как государственные, так и частные.

Финансовые кредиты — не имеют целевого назначения и могут быть использованы по усмотрению заемщика. Например, покрытие дефицита платежного баланса, погашение внешней задолженности, закупку товаров и т. д. Они могут быть государственными и частными.

Обеспеченные — кредиты, обеспеченные недвижимостью, товарными документами, векселями, ценными бумагами.

Бланковые - кредиты, предоставленные под обязательство должника (простой вексель).

Наличные — зачисляемые на счет и в распоряжение должника.

В безналичной форме — депозитные сертификаты, переводные векселя и т. д.

Международный кредит выполняет следующие функции:

- перераспределение ссудных капиталов между странами, при его помощи происходит перелив капиталов в страны с низкой нормой прибыли, способствуя ее выравниванию и преобразованию в среднюю норму прибыли;

- экономия издержек обращения в сфере международных экономических отношений путем замены золота как мировых денег на такие средства обращения, как вексель, чек, банковские переводы, депозитные сертификаты, электронные деньги, твердые национальные и международные валюты;

- ускорение концентрации капитала: в результате ускорения процесса капитализации прибыли и получения дополнительной прибыли в связи с привлечением иностранного капитала, с созданием транснациональных корпораций и банков, путем предоставления льготных международных кредитов крупным предприятиям;

- регулирование экономики страны: привлечение иностранных инвестиций, в первую очередь, капиталов международных ва- лютно-кредитных и региональных организаций, что способствует росту ВНП и его распределению[9].

В то же время кредит выполняет двойственную роль в экономике страны. С одной стороны, положительную, так как способствует ускорению развития производительных сил, непрерывности процесса воспроизводства и его расширению, стимулирует внешнеэкономическую деятельность, создает благоприятные условия для иностранных инвестиций, обеспечивает бесперебойность международных расчетов и валютных отношений.

С другой стороны, кредит играет негативную роль, что выражается в обострении противоречий рыночной экономики путем форсирования перепроизводства товаров, перераспределения ссудного капитала, усиления диспропорций общественного воспроизводства и конкурентной борьбы за рынки сбыта, сферы приложения капитала и источники сырья. Международный кредит используется для укрепления позиций иностранных кредиторов в конкурентной борьбе. Границы кредита зависят от источников и потребности стран в иностранных заемных средствах, возвратности кредита в срок. Нарушение этой объективной границы порождает проблему урегулирования внешней задолженности стран-за- емшиц. Двоякая роль международного кредита в условиях рыночной экономики проявляется в его использовании как средства взаимовыгодного сотрудничества и конкурентной борьбы.

Формы международного кредита можно классифицировать по следующим признакам:

По назначению:

- коммерческие — непосредственно связаны с внешней тор- го влей и услугами;

- финансовые — прямые капиталовложения: строительство объектов, приобретение ценных бумаг, погашение внешней задолженности, валютная интервенция центрального банка;

- промежуточные — кредиты для обслуживания смешанных форм вывоза капитала, товаров, услуг, выполнение подрядных работ;

По форме предоставления:

- наличные (зачисляемые на счет и в распоряжение должника);

- акцептные (при согласии оплатить переводной вексель импортером или банком);

- депозитные сертификаты;

- облигационные займы[10];

По срокам:

- сверхсрочные (до трех месяцев);

- краткосрочные (до одного года). Отдельным видом выделяется кредитование внешней торговли, которое включает в себя кредитование экспорта и импорта в форме коммерческого и банковского кредита;

- среднесрочные (от одного года до пяти лет);

- долгосрочные (свыше пяти лет);

По обеспеченности:

- обеспеченные (товарными документами, векселями, ценными бумагами, недвижимостью, частью официальных золотых запасов, оцененных по средней рыночной цене);

- под обязательство должника (простой вексель с одной подписью).

По категориям кредиторов: частные, банковские, брокерские, правительственные, смешанные (с участием государства и частных компаний), межгосударственные кредиты международных финансово-кредитных институтов (на основе межправительственных соглашений).

Банковские кредиты предоставляются, как правило, под залог как импортерам, так и экспортерам. Общепринятыми являются банковские синдикаты, консорциумы и пулы для мобилизации крупных кредитных ресурсов и распределения риска. Их роль за последние 20 лет значительно возросла. Банковские кредиты по импорту предоставляются в акцептной форме — банк импортера согласен оплатить переводной вексель экспортера.

Функционирование международного кредитного рынка породило проблему внешнего долга и привело к необходимости регулирования кредитных отношений и управления внешним долгом стран.

Эффективное управление внешним долгом включает три взаимосвязанные задачи:

1. Определение временного профиля по обязательствам страны в рамках обслуживания внешнего долга.

2. Прогнозирование ожидаемых чистых экспортных поступлений и других источников обслуживания внешнего долга.

3. Прогнозирование внутренних налоговых поступлений, так как государственные доходы должны соответствовать обязательствам государства по обслуживанию внешнего долга.

Показатели внешнего долга должны согласовываться со счетами национального дохода, платежного баланса и государственных финансов.

Управление международным кредитом и внешним долгом осуществляется:

— на уровне международных валютно-финансовых организаций (ВС, МВФ);

— на уровне различных межправительственных и неправительственных объединений;

— на государственном уровне.

В целях гармонизации данных платежного баланса с данными государственного управления внешним долгом МВФ разработал принципы составления Международной инвестиционной позиции страны. МИП – это декларация всех финансовых активов и пассивов страны с нерезидентами, подлежащих уплате в национальной или иностранной валюте.

Роль МВФ и ВС заключается в применении системы международного кредитования правительств стран, которые столкнулись с проблемами финансирования национального хозяйства или выплатами внешних займов. Однако предоставление международных кредитов по линии этих организаций связано с необходимостью принять и соблюдать их рекомендации и условия, что не всегда благоприятно сказывается на национальной экономике и приводит к росту зависимости страны-должника.

В целях решения проблем мировой задолженности страны-кредиторы объединяются в так называемые «клубы». Наиболее известными являются Парижский и Лондонский клуб.

Парижский клуб создан в 1956 г. Он является неформальной организацией, которую создали промышленно развитые страны. Местом проведения встреч членов этого клуба является Париж. Состав клуба не является постоянным. Работа клуба проходит в виде встреч всех заинтересованных сторон. Каждое его заседание посвящено проблеме задолженности 1-й страны.

Лондонский клуб создан в 1976 г., он объединяет 600 частных коммерческих банков-кредиторов.

Конкретными мероприятиями, которые реализуются в целях регулирования международного кредита на международном уровне, являются:

— реструктуризация долга – т.е. увеличение сроков погашения (переход от коротких к длинным кредитам) с отсрочкой выплаты процентов, использование револьверных кредитов (выдача нового кредита для погашения предыдущих обязательств;

— конверсия долговых обязательств в ценные бумаги или прямые инвестиции, в том числе и с использованием возможностей еврорынка;

— дисконтирование части долга – т.е. списание согласованных сумм под гарантии выплаты оставшейся доли;

— продажа долгов на вторичном рынке.

На национальном уровне правительства стран также принимают меры по урегулированию внешней задолженности. Они заключаются, прежде всего, в обеспечении устойчивого экономического развития страны. Это позволяет национальному правительству за счет поступлений на внутреннем рынке сформировать резервы для погашения внешней задолженности.

Также правительства обычно принимают специальные программы, направленные на особое регулирование сферы ВЭД. К их числу можно отнести программы развития экспорта и сокращения импорта путем реализации импортозамещающих проектов, стимулирование притока иностранных инвестиций в противовес иностранному кредитованию.

2.2 Тенденции развития международного кредитного рынка

За последние 15-20 лет глобальные рынки капитала усилились. Финансовые институты вошли в этап глобального движения капитала (акции, облигации и другие инструменты), объем которых оценивается в триллионы долларов США. По оценкам МВФ и Всемирного банка, мировые финансовые активы увеличились с 1980 по 2014 год. Более 15 раз. Мировые финансовые рынки расширяются более быстрыми темпами, чем ВВП, что позволяет хозяйствующим субъектам иметь доступ к капиталу и распределению рисков[11].

Анализ общих экономических показателей ведущих стран мира, их рейтинги по таким показателям, как объем ВВП и его доля в общем мировом объеме, а также сравнение с рейтингом стран по индексу глобализации (Таблица1) [12]. Следует отметить, что нет четкой связи между финансовой интеграцией и экономическим ростом указанных стран.

Следующей тенденцией является рост международной конкуренции. Это связано с тем, что мировой финансовый рынок постоянно циркулирует. В связи с этим расширяется бизнес-сектор, который хочет оказаться более привлекательным для инвестиций. По мере роста деловой активности спрос на финансовые учреждения также растет. В конкурентной среде многие фирмы (организации) не выдерживают натиска и просто исчезают из сферы деятельности.

Следует отметить, что существует тесная взаимосвязь между финансовым рынком и рынком ценных бумаг в качестве его компонента. Новые участники участвуют в рынке ценных бумаг, для которых эта деятельность является базовой и профессиональной. С учетом высоких темпов развития рынка ценных бумаг среди его участников формируются ведущие специалисты рынка. В будущем можно объединить ведущие компании в единое целое, что объясняет тенденцию концентрации и централизации капитала[13].

Современное общество постоянно развивается, каждый день появляются открытия, прогрессии, инновации, поэтому мы должны выделить еще одну тенденцию - компьютеризацию. Функционирование мирового финансового рынка невозможно представить без технологий. С помощью компьютерных технологий и глобального Интернета наблюдается постоянный мониторинг реального состояния экономики. Например, с помощью новейших технологий акционеры могут наблюдать изменения индексов на фондовых биржах (индекс Dow Jones, индекс NASD и другие) [14].

В дополнение ко всему вышесказанному, ставка рефинансирования Центрального банка страны оказывает большое влияние на функционирование мирового кредитного рынка, так как изменение этой ставки может существенно повлиять на кредитную политику банковского сектора экономики и тем самым Инвестиционной деятельности. Для дальнейшего вывода в таблице. 2 показана динамика ставки рефинансирования трех наиболее экономически интересных стран мира[15][16].

Таблица 1 - Оценки стран, которые имеют основные экономические и финансовые последствия в мире

|

Мировой рейтинг стран по размеру ВВП |

Рейтинг стран по индексу глобализации |

||||

|

Рейтинг |

Страна |

млрд. дол. США |

Доля в мировом ВВП, % |

Место в рейтинге |

Значение индекса |

|

1 |

КНР |

17617 |

16,32 |

74 |

59,43 |

|

2 |

США |

17419 |

16,14 |

34 |

74,76 |

|

3 |

Индия |

7376 |

6,84 |

107 |

51,57 |

|

4 |

Япония |

4751 |

4,4 |

56 |

63,73 |

|

5 |

Германия |

3722 |

3,45 |

22 |

81,08 |

|

6 |

Россия |

3565 |

3,3 |

48 |

67,78 |

|

7 |

Бразилия |

3264 |

3,02 |

76 |

59,21 |

|

8 |

Индонезия |

2676 |

2,48 |

90 |

55,2 |

|

9 |

Франция |

2581 |

2,39 |

18 |

83,86 |

|

10 |

Великобритания |

2549 |

2,36 |

12 |

85,39 |

|

11 |

Мексика |

2141 |

1,98 |

74 |

59,25 |

|

12 |

Италия |

2128 |

1,97 |

23 |

81,01 |

|

13 |

Республика Корея |

1779 |

1,65 |

60 |

62,31 |

|

14 |

Саудовская Аравия |

1606 |

1,49 |

50 |

67,49 |

|

15 |

Канада |

1592 |

1,48 |

13 |

85,38 |

Таблица 2 - Динамика ставок рефинансирования центральных банков

|

Страна |

Ставка рефинансирования, % |

||

|

2004 г. |

2010 г. |

2016 г. |

|

|

Россия |

8,75 |

14,00 |

11,00 |

|

Япония |

0,1 |

0,00 |

-0,001 |

|

Китай |

5,85 |

5,56 |

4,35 |

Как видно из результатов таблицы, учетная политика этих стран существенно различается, что объясняется оценкой инфляционных рисков и рисков для устойчивости экономического роста, в том числе вызванных сохраняющейся неопределенностью в развитии Внешняя экономическая ситуация. Таким образом, ставка дисконтирования определяется на основе текущей экономической ситуации в стране и уровня инфляции. Если инфляция повышается, центральный банк повышает ставку рефинансирования, тем самым напрямую сдерживая инфляцию. Если уровень инфляции уменьшается, центральный банк снижает ставку рефинансирования.

За отчетный период Россия увеличила и понизила ставку рефинансирования, а на фоне других стран этот показатель значительно выше. Что касается Японии, то эта страна проводила политику обнуления ставки рефинансирования. Фактически, многие центральные банки во всем мире уже снизили свои ставки до нуля. Это объясняется тем, что люди более охотно берут кредит или ипотеку, когда процентная ставка относительно низкая - поэтому они вливают деньги в экономику, в результате население перестанет экономить деньги, поскольку нет Стимул для этого. Согласно прогнозам японских экономистов, Центральный банк Японии намерен ввести отрицательную ставку рефинансирования. В этом случае средства, а не поступления на счета Центрального банка, будут инвестированы в экономику.

Учетная политика Китая характеризуется снижением ставки рефинансирования. Народный банк Китая снизил базовые ставки в целях поддержки финансового сектора страны на фоне краха фондового рынка. Снижение ставок способствовало росту мировых фондовых индексов. Совокупный индикатор европейских рынков EURO STOXX 50 подскочил на 4,4 процента. Британский FTSE увеличился на 3,2 процента, а французский CAC 40 прибавил 4,5 процента[17].

2.3 Направления совершенствования международного кредитования

С целью совершенствования международного кредитования необходимо действовать в следующих направлениях:

1) использовать систему электронных расчетов за услуги и товары. Основным видом платежной карты стать должна электронная карточка, а дебетовая система расчетов - ключевым вариантом платежной системы.

Это решение дает возможность на базе системы телекоммуникаций, которая уже существует, внедрить электронную систему расчетов. В области услуг и торговли более того можно обойтись без существенных затрат. Это значительно расширяет географию использования системы, делает ее применение дешевым в эксплуатации и ориентирует на массовые расчеты. Эффективность данной системы высокой будет даже при незначительных суммах, но массовых расчетах населения в сфере обслуживания и в магазинах[18].

Одна из главных задач заключается в создании системы, работающей по единым стандартам. В этом случае, имея карточку одного из банков-эмитентов, каждый потребитель сможет оплатить без проблем услуги и товары в какой угодно точке государства.

Внедрение и создание такой системы потребует больших капиталовложений, поскольку отечественной промышленностью большинство компонентов программных и технических средств не выпускается. Одному банковскому учреждению эти расходы не по карману. Потому необходимо создание координационного центра по формированию системы электронных массовых платежей, целью которого должно стать обеспечение создания национальной системы расчетов с помощью пластиковых карточек за услуги и товары, а также создание для обслуживания карт систем международного уровня необходимой инфраструктуры.

2) обеспечить защиту информации.

Банки в наше время встречаются с довольно распространенным явлением, таким как мошенничество.

Субъекты информационных отношений для успешного осуществления деятельности по управлению объектами определенной предметной области заинтересованы могут быть в обеспечении:

- конфиденциальности определенной части информации;

- своевременного доступа к определенным автоматизированным сервисам или службам и необходимой им информации;

- разграничения за нарушения установленных правил обращения с информацией и законных прав других субъектов информационных отношений ответственности;

- достоверности (точности, полноты, целостности, адекватности) информации;

- защиты от незаконного тиражировании части информации (защиты прав собственника, авторских прав и т.п.);

- защиты от навязывания ложной (искаженной, недостоверной) информации;

- возможность осуществления непрерывного управления и контроля процессов передачи и обработки информации и т.д.

Субъект информационных отношений, будучи заинтересованным в обеспечении как минимум одного из представленных требований, является уязвимым, то есть потенциально подверженным нанесению ему ущерба за счет неправомерного использования информации либо за счет воздействия на информацию, критичную для него, процессы обработки и ее носитель. Потому в той или иной степени все субъекты информационных отношений заинтересованы в обеспечении собственной информационной безопасности.

Для удовлетворения интересов, перечисленных выше, и обеспечения законных прав субъектов необходимо постоянно поддерживать такие свойства информации, а также систем ее обработки[19]:

- целостность - свойство информации, заключающееся в ее существовании в неискаженном виде. Точнее говоря, субъектам необходимо обеспечение достоверности информации, складывающейся из непосредственно целостности информации и адекватности (точности и полноты) отображения состояния предметной сферы;

- доступность - свойство средств, технологий и инфраструктуры обработки, характеризующее способность обеспечивать к интересующей субъектов информации их своевременный доступ и к соответствующим автоматизированным сервисам и службам, в которой информация циркулирует;

- конфиденциальность - определяемая субъективно характеристика информации, указывающая на необходимость введения на круг имеющих к данной информации доступ субъектов ограничения, и обеспечивающая способностью системы сохранять в тайне указанную информацию от субъектов, которые не имеют к ней прав доступа.

Необходимо отметить, что интенсивная автоматизация деятельности банков, которая связана с внедрением в кредитных организациях банковских автоматизированных систем и технологий дистанционного обслуживания, позволяющих увеличить предоставление банковских услуг и клиентскую базу кредитных организаций, наблюдается в последнее время довольно часто.

Позитивные тенденции не исключают некоторых проблем, негативно сказывающихся на уровне доверия к кредитным организациям потребителей и качестве предоставления услуг в современной банковской сфере. Для разрешения данных проблем следует усовершенствовать законодательство Российской Федерации.

Банк России и российское Правительство в вопросах развития банковского сектора активно увеличивают взаимодействие с международными организациями. Проблема приведения критериев деловой репутации членов совета директоров и руководителей кредитных организаций в соответствие с международной практикой остается актуальной. В последние годы с прозрачностью структуры собственности кредитных организаций ситуация стала улучшаться.

Заключение

Как экономическую категорию кредит существенно отличает от других экономических категорий товарно-денежных отношений принцип возвратности. Он не может существовать без возвратности. Возвратность - неотъемлемая черта кредита. Под принципом срочности понимается, что предоставляется кредит на определенный срок. Сроком кредитования является период времени нахождения в обороте заемщика заемных средств - от момента получения заемщиком средств, до момента возврата их банку. Если срок пользования кредитом нарушается, то его сущность искажается, свое подлинное назначение он теряет.

Международный кредит — это предоставление ссуд в коммерческой или банковской форме кредиторами одной страны заемщикам другой страны. Кредиторами и заемщиками по международному кредитованию выступают государства и юридические лица (банки и фирмы).

Банковские кредиты предоставляются, как правило, под залог как импортерам, так и экспортерам. Общепринятыми являются банковские синдикаты, консорциумы и пулы для мобилизации крупных кредитных ресурсов и распределения риска. Их роль за последние 20 лет значительно возросла. Банковские кредиты по импорту предоставляются в акцептной форме — банк импортера согласен оплатить переводной вексель экспортера.

Функционирование мировых финансовых рынков подчиняется действию определенного экономического механизма, основой которого является взаимосвязь его элементов. Согласно полученным исследованиям, наблюдается тесная взаимосвязь рынка ценных бумаг и мирового кредитного рынка, так как с помощью первого есть проблема и инвестиции. Ряд факторов, как внешних, так и внутренних, оказывают непосредственное влияние на дальнейшее развитие и функционирование: политика государств, количественный и качественный рост международных институциональных инвесторов, усиление роли международных инвестиционных и страховых компаний, паевые инвестиционные фонды , Цена, предложение и спрос. В будущем динамика цен на нефть и другие энергетические ресурсы будет продолжать оказывать влияние на развитие мирового кредитного рынка. Следует также отметить, что доллар играет важную роль на мировом финансовом рынке, и чем меньше колебания этой валюты, тем стабильнее будет функционировать финансовый сектор. Не менее важно влияние ставки рефинансирования центральных банков отдельных стран, поскольку именно этот инструмент действует как определенный рычаг влияния инфляции и стабильности национальных валют, ее рост отражается в покупательной способности и оттоке финансовых ресурсов в мировом денежном обращении. Из всего сказанного следует, что на современном этапе происходит новый раунд развития мировой финансовой системы, который подчиняется тенденциям глобализации и геоэкономической ситуации.

С целью совершенствования международного кредитования необходимо действовать в следующих направлениях:

- использовать систему электронных расчетов за услуги и товары. Основным видом платежной карты стать должна электронная карточка, а дебетовая система расчетов - ключевым вариантом платежной системы;

- обеспечить защиту информации.

Список использованной литературы

- Авагян Г.Л. Международные валютно-кредитные отношения: Учеб. – 2-е изд., перераб. И доп. – М.: Магистр, ИНФРА-М, 2015. – 129 с.

Антонов В.А. Международные валютно-кредитные и финансовые отношения. М.: Издательство "Юрайт", 2014. - 548 с.

- Банковское дело: учебное пособие / [М. А. Петров и др.]; под ред. М. А. Петрова. – Москва : Рид Групп, 2017. - 240 с.

- Белоглазова, Г. С., Кроливецкая, Л. В. Банковское дело. Организация деятельности коммерческого банка / Г. Г. С. Белоглазова, Л. В. Кроливецкая. – Москва: Юрайт, 2015. – 608 с.

- Беркович М.Н., Беркович И.Г. Финансы и кредит: Учеб.пособие. – Самара: Самар.гос.техн.ун-т, Поволжский институт бизнеса, 2014. – 310 с.

Гражданский Кодекс Российской Федерации. [Электронный ресурс] : федер. закон от 30 нояб. 1994 г. № 51-ФЗ : (в ред. от 30 дек. 2012 г.; с изм. и доп. от 2 янв. 2013 г.) // КонсультантПлюс : справ. правовая система. – Версия Проф. – Электрон. дан. – М., 2013.

Ковалева А.М. Финансовый менеджмент: Учеб.пособие. – М.: ИНФРА-М, 2013. – 117 с.

- Колмыкова Т.С. Инвестиционный анализ: Учеб.пособие. – М.: Инфра-М, 2017. – 93 с.

- Лаврушин О.И. Банковское дело: Учебник для вузов, обучающихся по экономическим специальностям. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2014. – 672 с.

- Основы банковского дела / Коробов, Ю. А. и др.; под ред. Ю.А. Коробова, Г.Д. Коробовой. – Москва: ИНФРА-М, 2015. – 448 с.

- Пшеничная В.П., Дребенникова М.Ю. Тенденции развития мирового финансового рынка // Вестник Уральского института экономики, упрвления и права, 2016. - №3 – 4-10

- Соломин С.К. Банковский кредит: проблемы теории и практики., М.: Юстицинформ, 2013. - 288 с.

- Статистические данные Центрального банка России [Электронный ресурс]. Режим доступа: http://www.cbr.ru/

Статистические данные. Значения процентных ставок ЦБ мира [Электронный ресурс]. Режим доступа: http://www.fxstreet.ru.com/economic-calendar/interest-rates-table/

- Тихомирова Е.В. Клиентоориентированный подход банков как условие инновационного роста // Деньги и кредит. - 2014. - N 1. - С.51-56.

Цику Б.Х. Проблемы развития финансового рынка современной России // Вестник Адыгейского государственного университета. Серия 5: Экономика. 2013. - № 1 (115). – С.6

Чернецов С.А. Финансы, денежное обращение и кредит: Учеб.пособие. – М.: Магистр, ИНФРА-М, 2014. – 185 с.

- World Economic Situation and Prospects 2015, United Nations, New York, 2015, 192 p. [Электронный ресурс]. Режим доступа: http://www.un.org/en/development/desa/policy/wesp/ wesp_archive/2015wesp_full_en.pdf

The Global Competitiveness Report 2014-2015: World Economic Forum Geneva, 2015, 565 p. [Электронный ресурс]. Режим доступа: http://www3.weforum.org/docs/ WEF_GlobalCompetitivenessReport_2014-15.pdf

-

Банковское дело: учебное пособие / [М. А. Петров и др.]; под ред. М. А. Петрова. – Москва : Рид Групп, 2017. - 240 с. ↑

-

Соломин С.К. Банковский кредит: проблемы теории и практики., М.: Юстицинформ, 2013. - 288 с. ↑

-

Гражданский Кодекс Российской Федерации. [Электронный ресурс] : федер. закон от 30 нояб. 1994 г. № 51-ФЗ : (в ред. от 30 дек. 2012 г.; с изм. и доп. от 2 янв. 2013 г.) // КонсультантПлюс : справ. правовая система. – Версия Проф. – Электрон. дан. – М., 2013. ↑

-

Лаврушин О.И. Банковское дело: Учебник для вузов, обучающихся по экономическим специальностям. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2014. – 672 с. ↑

-

Белоглазова, Г. С., Кроливецкая, Л. В. Банковское дело. Организация деятельности коммерческого банка / Г. Г. С. Белоглазова, Л. В. Кроливецкая. – Москва: Юрайт, 2015. – 608 с. ↑

-

Основы банковского дела / Коробов, Ю. А. и др.; под ред. Ю.А. Коробова, Г.Д. Коробовой. – Москва: ИНФРА-М, 2015. – 448 с. ↑

-

Тихомирова Е.В. Клиентоориентированный подход банков как условие инновационного роста // Деньги и кредит. - 2014. - N 1. - С.51-56. ↑

-

Беркович М.Н., Беркович И.Г. Финансы и кредит: Учеб.пособие. – Самара: Самар.гос.техн.ун-т, Поволжский институт бизнеса, 2014. – 310 с. ↑

-

Колмыкова Т.С. Инвестиционный анализ: Учеб.пособие. – М.: Инфра-М, 2017. – 93 с. ↑

-

Авагян Г.Л. Международные валютно-кредитные отношения: Учеб. – 2-е изд., перераб. И доп. – М.: Магистр, ИНФРА-М, 2015. – 129 с. ↑

-

World Economic Situation and Prospects 2015, United Nations, New York, 2015, 192 p. [Электронный ресурс]. Режим доступа: http://www.un.org/en/development/desa/policy/wesp/ wesp_archive/2015wesp_full_en.pdf ↑

-

Пшеничная В.П., Дребенникова М.Ю. Тенденции развития мирового финансового рынка // Вестник Уральского института экономики, упрвления и права, 2016. - №3 – 4-10 ↑

-

Цику Б.Х. Проблемы развития финансового рынка современной России // Вестник Адыгейского государственного университета. Серия 5: Экономика. 2013. - № 1 (115). – С.6 ↑

-

Антонов В.А. Международные валютно-кредитные и финансовые отношения. М.: Издательство "Юрайт", 2014. - 548 с. ↑

-

Статистические данные Центрального банка России [Электронный ресурс]. Режим доступа: http://www.cbr.ru/ ↑

-

Статистические данные. Значения процентных ставок ЦБ мира [Электронный ресурс]. Режим доступа: http://www.fxstreet.ru.com/economic-calendar/interest-rates-table/ ↑

-

The Global Competitiveness Report 2014-2015: World Economic Forum Geneva, 2015, 565 p. [Электронный ресурс]. Режим доступа: http://www3.weforum.org/docs/ WEF_GlobalCompetitivenessReport_2014-15.pdf ↑

-

Чернецов С.А. Финансы, денежное обращение и кредит: Учеб.пособие. – М.: Магистр, ИНФРА-М, 2014. – 185 с. ↑

-

Ковалева А.М. Финансовый менеджмент: Учеб.пособие. – М.: ИНФРА-М, 2013. – 117 с. ↑

- Рынок ценных бумаг (Содержание понятия «рынок ценных бумаг»)

- Общая совместная собственность супругов (Понятие «семья» в современном законодательстве)

- Особенности политики мотивации персонала организации бюджетной сферы

- Управление поведением в конфликтных ситуациях ( ООО «Коринф» )

- Общие особенности кадровой стратегии малых предприятий(Кадровая политика и кадровая стратегия)

- Этапы и особенности ведения социально-психологического тренинга (История становления групповых форм психологической работы)

- Международный валютный фонд: цели, функции, особенности (История создания Международного Валютного Фонда, цели, виды, источники и структура формируемых Фондом ресурсов)

- Особенности кадровой стратегии торговых организаций (Сущность и понятие кадровой стратегии)

- Понятие и виды ценных бумаг (Понятие ценной бумаги как объекта гражданских правоотношений)

- Комплексный анализ правового статуса ООО как юридического лица

- Корпоративная культура в организации (Понятие, сущность и характеристика термина «корпоративная культура»)

- Организация и управление процессами товародвижения на рынке (Понятие коммерческой деятельности и сущность организационных процессов товародвижения на торговом предприятии)