Организация и управление процессами товародвижения на рынке (Понятие коммерческой деятельности и сущность организационных процессов товародвижения на торговом предприятии)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования объясняется тем, что в условиях рыночной экономики одним из ключевых элементов организации бизнеса является система организации коммерческой деятельности. Коммерция в сфере товарного обращения – это совокупность коммерческих операций и процессов, направленных на эффективную куплю-продажу и доведение товаров до потребителей с ориентацией на спрос и получение реальной прибыли. Коммерческая деятельность является одной из важнейших областей человеческой деятельности, возникших в результате разделения труда. Она заключается в выполнении ряда торгово-организационных операций, направленных на процесс купли-продажи товаров и оказание торговых услуг с целью получения прибыли. От эффективности организации этих процессов зависит рентабельность торговых организаций.

В условиях рынка торговые предприятия устанавливают принципиально новые отношения с партнерами, действуют свойственные рыночной экономике регуляторы, вырабатываются коммерческие принципы, направленные на целенаправленную куплю-продажу товаров. Руководитель-администратор обязан стать еще и руководителем-коммерсантом, владеть основами современного хозяйствования и коммерческого предпринимательства. Умелое и грамотное ведение коммерческой деятельности в сочетании с желанием служить своему делу становится основой труда коммерческих работников. Активность, предприимчивость, оправданный риск – непременные признаки коммерческих действий.

Торговля является важнейшей отраслью экономики страны, состояние и эффективность функционирования которой непосредственно влияют как на уровень жизни населения, так и на развитие производства потребительских товаров. Она составляет около 27% внутреннего валового продукта РФ; по размеру налоговых поступлений в федеральный бюджет торговля занимает второе место среди основных отраслей экономики.

Рыночная экономика требует от предприятия торговли повышения эффективности деятельности, конкурентоспособности реализуемых товаров и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования, квалифицированного маркетинга и управления торговой деятельностью, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т. д.

Торговый бизнес как опорная составляющая развитых экономических отношений во многом способствует решению главной задачи общественного производства - удовлетворению разносторонних потребностей людей. Именно торговля, реализуя произведенную потребительскую стоимость, связывает производство с потреблением и поддерживает баланс между спросом и предложением.

Объект исследования – предприятие ООО «Омега».

Предмет исследования – организация коммерческой деятельности на предприятии.

Цель исследования – разработка рекомендаций по совершенствованию организации и управления товародвижением на предприятии.

Задачи исследования:

– дать понятие коммерческой деятельности и показать сущность организационных процессов товародвижения на торговом предприятии;

– охарактеризовать порядок управления процессами товародвижения в оптово-розничных магазинах;

– дать общую характеристику предприятия ООО «Омега», оценить показатели его работы;

– проанализировать эффективность коммерческой деятельности предприятия ООО «Омега»

– разработать рекомендации по совершенствованию организации и управления товародвижением на предприятии.

1. Теоретические основы организации и управления процессами товародвижения на рынке

1.1. Понятие коммерческой деятельности и сущность организационных процессов товародвижения на торговом предприятии

Коммерческая деятельность возникла в глубокой древности с появлением товарно-денежных отношений и торговых посредников. В России становление торговли относят к VIII-IX вв. В XIX — начале XX вв. коммерческая деятельность была основным объектом занятия российского купечества, являвшегося почётным сословием российского общества.

Реформирование в торговле и переориентация торговых предприятий на коммерческую деятельность следует осуществлять с учетом ряда обстоятельств. Во-первых, происходящие экономические перемены, особенности переходного периода обусловливают новые, отличные от прежних менталитет и покупательное поведение россиян. Во-вторых, все элементы макро- и микросистемы должны работать как единый и слаженный механизм, обеспечивающий становление и развитие торговых предприятий, действующих в новых условиях хозяйствования. В-третьих, рыночные преобразования в торговле необходимо проводить в соответствии с экономическими принципами рыночной системы, утвердившимися в мировой практике.

Любая деятельность, в том числе и коммерческая, имеет определенную направленность и организуется для достижения поставленных целей, которые можно назвать целями функционирования. Являясь атрибутом рынка, коммерция формируется на его принципах, которые служат непременным условием ее развития. Рынок выступает как система экономических отношений между продавцами и покупателями, основой которых является купля-продажа товаров, т. е. коммерческая деятельность. Ее цель - увеличение доходов в торговле при условии удовлетворения спроса покупателей.

Коммерческой деятельностью можно признать все покупки товаров, совершаемые или в целях их последующей продажи в том же виде или после их обработки и доведения до необходимых свойств, кондиций, качества, или даже просто в целях сдачи их в аренду, напрокат [12, с. 72]

Коммерческая деятельность является одной из важнейших областей человеческой деятельности, возникших в результате разделения труда. Она заключается в выполнении ряда торгово-организационных операций, направленных на процесс купли-продажи товаров и оказание торговых услуг с целью получения прибыли [9, с. 14].

В отечественной экономической литературе существуют различные определения коммерческой деятельности. Приведем наиболее распространенные и них в таблице 1.1.

Таблица 1.1

Определения коммерческой деятельности

|

Источник |

Определение |

|

согласно определению из Толкового словаря В. И. Даля [9, с.101] |

-коммерция - «торг, торговые обороты, купеческие промыслы» |

|

Панкратов Ф.Г. [23, с.112] |

-коммерческая деятельность - товарно-денежный обмен, в процессе которого товары от поставщика переходят в собственность торгового предприятия с ориентацией на потребности рыночного спроса |

|

Брагин Л.А. [7, с.58] |

-коммерческая деятельность- особый вид деятельности, связанный с реализацией товаров, от которой зависят конечные результаты торгового предприятия |

|

Половцева Ф.П. [26, с.66] |

-коммерческая деятельность в сфере услуг - это все то, что обеспечивает максимальную выгодность торговой сделки для каждого из партнеров при первоочередном учете интересов и запросов потребителей |

|

Артамонова Л.И. [1, с.155] |

-коммерческая деятельность - комплекс операций, обеспечивающих куплю-продажу товаров и вместе с торговыми процессами представляющих собой торговлю в широком смысле слова; |

Можно сделать вывод, что коммерческая деятельность - оперативно-организационная деятельность по осуществлению операций обмена товарно-материальных ценностей в целях удовлетворения потребностей населения и получения прибыли.

В процессе коммерческой деятельности торговые организации и предприятия, а также физические лица, занимающиеся предпринимательством, изучают спрос населения и рынок сбыта товаров, определяют потребность в них, выявляют источники поступления и поставщиков товаров, устанавливают с ними хозяйственные связи, ведут оптовую и розничную торговлю, занимаются рекламно-информационной деятельностью. Кроме того, проводится кропотливая работа по формированию ассортимента и управлению товарными запасами, оказанию торговых услуг. Все эти операции взаимосвязаны между собой и выполняются в определенной последовательности.

Основным видом деятельности торговых организаций является оптовая и розничная торговля собственным или комиссионным товаром.

В инструкции по определению розничного товарооборота и товарных запасов юридическими лицами и обособленными подразделениями независимо от форм собственности, осуществляющие различную торговлю и общественное питание утвержденного Госкомстатом РФ от 01.04.96 г. №25 определены различия между оптовой и розничной торговлей (табл.1.2).

Таблица 1.2

Отличия оптовой и розничной торговли

|

Оптовая торговля |

Розничная торговля |

|

1. Понятие торговли |

1.Понятие торговли |

|

Оптовая торговля - это перепродажа товаров, приобретенных исключительно для этой цели. |

Розничная торговля — это перепродажа товаров, которые ранее были приобретены именно для этой цели, физическим лицам, использующим купленные товары для конечного потребления. |

|

2. Товарооборот |

2.Товарооборот |

|

Оптовым товарооборотом является продажа товаров одной организацией другой для последующей перепродажи или потребления. Продажа по безналичному расчету непродовольственных товаров юридическим лицам, их обособленным подразделениям для собственных нужд включаются в оптовый товарооборот. |

Под розничным Товарооборотом понимается продажа потребительских товаров населению за наличный расчет независимо от каналов их реализации: - юридическим лицам, осуществляющим розничную торговлю и общественное питание, для которых торговая деятельность является основной; - юридическим лицам, осуществлявшим торговлю, но для которых торговая деятельность не является основной; - физическим лицам, осуществляющим продажу товаров на вещевых, смешанных и продовольственных рынках. В состав розничного товарооборота включается также продажа продовольственных товаров отдельным юридическим лицам (больницам, детским учреждениям и т.п.) |

|

3. Формы осуществления торговли |

3.Формы осуществления торговли |

|

Оптовая торговля может осуществляться через оптовые склады, базы, оптовые рынки, оптовые торговые центры. |

В зависимости от особенностей торгового обслуживания покупателей, наличия торгового помещения различают следующие виды розничной торговли: - торговля через стационарную торговую сеть (магазины, павильоны, имеющие торговый зал); - торговля через передвижную торговую сеть (тележки, автолавки, лотки и т.п.); - торговля пересылкой заказанных товаров |

|

4. Договор купли-продажи |

4. Договор купли-продажи |

|

По договору купли-продажи (ст. 454 ГК РФ) одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную сумму (цену). Договор может быть заключен на куплю-продажу: - товара, который будет приобретен продавцом в будущем; - товар, который имеется в наличии у продавца. По договору продавец обязан: 1) передать товар, предусмотренный договором; 2) передать покупателю документы на товар. Покупатель обязан оплатить товар до или после передачи ему товара продавцом. |

Статья 492 ГК РФ дает определение договора розничной купли-продажи: «По договору розничной купли-продажи продавец, осуществляя предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью». Сторонами договора являются торговая организация (продавец) и покупатель - гражданин. Договор может быть заключен на товар, который имеется у продавца в наличии. При отсутствии документа на товар (чека и т.п.), покупатель может прибегнуть к свидетельским показаниям |

Торговля является одной из важнейших отраслей народного хозяйства страны. Функции торговли весьма многогранны, обширны и дифференцированы. Торговля призвана решать исключительно важные задачи, информационные содержательные и методологические особенности которых проявляются на фоне общего механизма расширенного воспроизводства. Это механизм включает стадии производства материальных благ, распределения, обмена и их потребления. Все три стадии взаимосвязаны и взаимообусловлены и образуют сложную динамическую систему, находящуюся в состоянии непрерывных количественных изменений, многообразных структурных и функциональных преобразований.

Стадия производства материальных благ является исходной, решающей. Однако материальные блага, несмотря на все их многообразие и обилие, не могут быть использованы по своему прямому назначению, если не будут доведены до потребителя.

Запасы в торговле образуются на всех стадиях движения товаров от производства к потребителю.

На предприятиях поступление товара в учетных ценах за отчетный период определяется по документам, на основании которых приходуется товар. Учетной ценой называется цена, по которой ведется учет товаров. Остаток товара в учетных ценах на начало и конец отчетного периода определяется по результатам инвентаризации (снятия остатков).

Складской учет товаров ведется по группам и наименованиям. Принадлежность товара к определенной группе и наименованию определяется номенклатурным номером, который присваивается каждой товарной единице. Этот учет ведется материально-ответственным лицом на карточках складского учета. Они же являются и карточками аналитического учета.

Основными элементами производственного процесса являются: приемка товаров; хранение товаров; отпуск (продажа) товаров покупателю.

Правила документального оформления приемки, хранения и отпуска товаров установлены Методическими рекомендациями по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных письмом Комитета РФ по торговле от 10.07.96 г. №1-794/32-5 [14].

Приемка товаров регламентируется договором и соответствующими стандартами и правилами. Предприятие может принимать товар от поставщика по договору купли-продажи, договорам комиссии и т.п. При приемке товаров по количеству, качеству и комплектности проверяется соответствие товара его характеристикам.

Торгово-технологический процесс в торговле представляет собой комплекс взаимосвязанных торговых (коммерческих) и технологических операций и является завершающей стадией всего торгово-технологического процесса товародвижения.

Структура торгово-технологического процесса, последовательность выполнения различных операций зависят от степени хозяйственной самостоятельности торгового предприятия, применяемого метода продажи товаров, типа, размера магазина и других факторов.

Большую роль в торгово-технологическом процессе играют коммерческие операции. Их своевременность и качество выполнения влияют на широту ассортимента предлагаемых товаров, бесперебойность торговли ими и на качество обслуживания покупателей.

Товароснабжение — это процесс обеспечения розничных торговых предприятий товарами в необходимом объеме и ассортименте путем реализации организациями комплекса коммерческих, организационно-технологических и юридических операций.

Процесс товароснабжения является составным элементом процесса товародвижения при поставках товаров от производителя в розничную торговлю.

Таким образом, коммерцию следует рассматривать как одну из форм (видов) предпринимательской деятельности. В то же время и в некоторых видах предпринимательской деятельности могут осуществляться операции по купле–продаже товаров, сырья, заготовленной продукции, полуфабрикатов и т.п., т.е. элементы коммерческой деятельности могут осуществляться во всех видах предпринимательства, но не являются для них определяющими, главными. Главная цель коммерческой деятельности – получение прибыли через удовлетворение покупательского спроса при высокой культуре торгового обслуживания.

1.2. Управление процессами товародвижения в оптово-розничных магазинах

Содержание основ коммерческой деятельности включает такие направления:

– закупка материально-технических ресурсов предприятиями и товаров оптово-посредническими и др. торговыми предприятиями;

– планирование ассортимента и сбыта продукции на промышленных предприятиях;

– организация сбыта продукции предприятиями – изготовителями;

– выбор наилучшего партнера в коммерческой деятельности;

– организация оптовой продажи товаров и коммерческое посредничество;

– розничная торговля как форма коммерческо –посреднической деятельности [15, с. 113].

Управление – есть сознательное воздействие человека на объекты и процессы в целях придания деятельности предприятия коммерческой направленности и получения определенных результатов.

По мере усложнения производства управление превратилось в особую категорию, вовлекая все больше и больше участников. В управлении деятельностью предприятия присутствуют две стороны: управляющие и управляемые. Тех, кто управляет, принято называть субъектами управления, к ним относятся администраторы, руководители, управляющие [7, с. 119].

Объекты управления – это те, кем управляют – работники, коллективы, и то, чем управляют – экономика, коммерческое дело, торговый процесс. Взаимодействие субъектов и объектов посредством управляющих воздействий и обратной связи позволяет целенаправленно управлять всесторонней деятельностью предприятия. Управляющие воздействия представлены законами, указами, планами, программами, постановлениями, нормативами, рекомендациями, инструкциями, материальными и финансовыми стимулами. Обратные связи – это результаты непосредственных наблюдений и контроля со стороны субъекта управления, статистическая и текущая отчетность, бухгалтерская документация. В новых условиях хозяйствования торговых предприятий многие методические и практические положения отечественного управления оказались неприемлемыми. Это вызвано тем, что наука управления в нашей стране нарабатывалась с ориентацией на интересы государства. Подходы к формированию основополагающих принципов и методов носили преднамеренный характер и были направлены на процессы управления предприятиями государственной формы собственности[13, с. 117].

В современных условиях деятельность торгового предприятия связана с предпринимательством, коммерцией, эконометрикой, экономической кибернетикой и информатикой. Этим определяется новый качественный уровень и экономический рост рынка. Соответствующим образом должна строиться и организационная структура управления торговым предприятием.

Коммерческая деятельность торговых предприятий имеет много общего. Однако конкретные управленческие решения, разработанные и реализованные одними торговыми предприятиями, не всегда могут быть использованы другими предприятиями. Это обусловлено факторами внешней среды на стадии перехода к рыночной экономике, в первую очередь изменениями потребительского рынка. Кроме того, изменяются во времени и внутренние условия функционирования торгового предприятия. Следовательно, процесс управления должен определяться параметрами окружающей среды и их переменными величинами в пределах торгового предприятия.

Коммерческая деятельность как объект управления всегда связана с управлением операциями по доведению материальных ресурсов от поставщиков до потребителей. К таким операциям относятся:

– у изготовителей – подготовка продукции к отправке, отгрузка, отпуск и ее документальное оформление;

– на складах посреднических и транспортных предприятий в процессе движения продукции – ее приемка, хранение, формирование комплектных партий, отгрузка;

– на складах предприятий-потребителей – приемка продукции по количеству и качеству, хранение, доведение приобретенных материалов до высокой степени технологической готовности к производственному потреблению, отпуск и доставка материалов к рабочим местам.

В целом все эти операции в зависимости от конкретной ситуации можно условно распределить на две категории – сбытовые и снабженческие. Сбытовые операции и процессы связаны с производством и поставкой продукции. Процесс производства продукции заканчивается сбытом продукции. Снабженческие операции связаны с производственным потреблением материальных ресурсов, получением материальных ресурсов и обеспечением ими предприятий производственной и непроизводственной сферы.

Для формирования и развития коммерческой деятельности необходимы определенные условия и конкретизация воздействующих факторов. От объективности изучения исходных факторов зависит целевой подход к решению коммерческих задач.

В качестве первоочередных факторов, влияющих на деятельность торгового предприятия, выступают субъекты и объекты. Субъектами являются лица, выполняющие предпринимательские функции и принимающие коммерческие решения. Свои действия они реализуют через объекты торгового предприятия: основные производственные фонды (пассивные - здания, активные - оборудование) и товарно-материальные ценности.

Торговое предприятие, имея дело с потребительским рынком, поставляет на него товары и обеспечивает покупателей необходимой информацией: характеристики товаров, их надежность, гарантийные сроки, цены, условия продажи и т. д. С рынка предприятие получает обратную информацию: данные о конкурирующих товарах, потребностях и возможностях покупателей, объемах и темпах продажи товаров. В результате возникает замкнутая система связи, функционирующая как единое целое, где предприятие взаимодействует с внешней средой. Очевидно, что коммерческие позиции складываются под влиянием внешней и внутренней среды.

Все многообразие факторов внешней и внутренней среды следует рассматривать во взаимодействии и совокупности. Исходная информация о внешней и внутренней среде вводится в банк данных компьютера для обработки и систематизации, а затем подвергается анализу. Полученные данные позволяют более активно воздействовать на коммерческий процесс, связанный с доведением продукции до потребителей и направленный на удовлетворение их потребностей. Для реализации этой задачи коммерческой деятельности предполагается:

– расширение взаимоотношений с субъектами рынка путем компромиссов и коммерческих подходов;

– воздействие через спрос на производство необходимых товаров для перехода от рынка продавца к рынку покупателя;

– всемерное развитие предпринимательства на основе рыночных отношений;

– интегрированный подход, охватывающий различные уровни коммерческой деятельности;

– придание коммерческому процессу динамичности, оперативности и результативности;

– применение современных технических средств для информационного обеспечения в целях принятия действенных управленческих решений в коммерции.

Коммерческая деятельность как система управления (от греч. systema - целое, составленное из частей; соединение) имеет составные элементы, системные характеристики функционирования и цели. Канадский ученый Л. фон Берталанфи, создатель общей теории систем, под системой понимал объекты, обладающие целостностью и состоящие из взаимодействующих между собой и с окружающей средой частей, элементов [7, С.85]

Управление коммерческой деятельностью базируется на принципах и методах управления. В литературе предлагаются следующие основополагающие принципы построения управления коммерческой деятельностью торгового предприятия. Коммерческие операции осуществляются и изменяются в соответствии с интересами и потребностями производства. Следовательно, функции управления коммерческой деятельностью реализуются с учетом целей торгового предприятия. Характерным признаком управления является иерархический ранг. Организация управления коммерческой деятельностью должна быть ориентирована на вертикальные и горизонтальные связи, что обеспечивает иерархичность структуры управления.

Для обеспечения комплексного подхода в управлении принимаются во внимание все факторы, воздействующие на управленческие решения в организации коммерческой деятельности. Предусматривается также связь коммерческих процессов торгового предприятия с субъектами внешней среды. Под обеспечением малозвенности в структуре управления понимается такая структура управления, при которой должны достигаться стабильность и эффективность управления коммерческой деятельностью.

Выработка и принятие управленческих решений основываются на исполнительной информации. Она включает получение исходной информации, обработку, анализ и выдачу результатов управляющего воздействия. Эта задача выполняется с помощью современных технических средств, позволяющих автоматизировать процесс информационного обеспечения.

Методы управления — это способы воздействия на управление коммерческими процессами и деятельностью предприятия в целом. Они подразделяются на административные, организационные, экономические и правовые (таблица 1.3)

Таблица 1.3

Методы управления коммерческой деятельностью [14, С.155].

|

Методы |

Характеристика |

|

Административные |

Определяются сферой деятельности и конкретными условиями торгового предприятия. Необходимо учитывать и альтернативные варианты управления, выбор и реализация которых определяются предвидением результатов деятельности предприятия. Иерархическое построение системы управления и содержание управленческих функций во многом зависят от занимаемых позиций руководством торгового предприятия |

|

Организационные |

Основаны на организационном, методическом и нормативном обеспечении. Они включают регламентирующие требования организационного и методического характера, распорядительные, инструктивные и нормативные материалы, являющиеся предпосылками принятия управленческих решений |

|

Экономические |

Ориентированы на избранный курс и экономическую стратегию торгового предприятия, его потенциальные ресурсы, экономическое положение рынка. Совокупность экономических элементов — это исходные позиции в управлении коммерческой деятельностью предприятия. Воздействие экономических методов предопределяется внешними факторами конкурентной среды |

|

Правовые |

Ориентированы на использование правового механизма, который базируется на принятых правовых, законодательных и нормативных актах и положениях. Правовые методы заключаются в юридическом регулировании коммерческих процессов с учетом целевых задач торгового предприятия |

|

Информационные |

Ориентированы на использование информационных систем и современных технологий передачи и обработки информации. Использование информационных методов позволяет аккумулировать и использовать в коммерческой деятельности внешнюю и внутреннюю информацию |

В процессе управления коммерческой деятельностью реализуются функции процесса управления: планирование, организация, учет и контроль.

Планирование— одна из важнейших функций управления коммерческой деятельностью торгового предприятия. Планирование закупок, товарных запасов и продаж связано с динамикой торговых процессов и способствует достижению поставленных целей торгового предприятия. Планы закупок и продаж обычно содержат показатели, которые должны быть достигнуты в результате их выполнения. В планах отражается содержание работ, устанавливается персональная ответственность за их выполнение, намечаются сроки и определяются методы контроля и анализа эффективности выполнения заданий [14, с.147].

Сущность организации как функции управления состоит в упорядочении, согласовании, регламентировании действий исполнителей, участвующих в процессах закупки, продажи и продвижения товаров до потребителей. Организация управления коммерческой деятельностью включает также оперативное регулирование, под которым подразумеваются текущие управленческие решения, инструкции, приказы, распоряжения, указания, вырабатываемые и принимаемые субъектами управления в соответствии с конкретной рыночной ситуацией.

Учет как функция управления коммерческой деятельностью представляет собой документальное оформление поступлений, приемки, реализации товаров и их движения в торговом предприятии. Благодаря учету обеспечиваются сохранность материальных ценностей и денежных средств, контроль за торговыми процессами и результатами коммерческой деятельности.

Под контролем подразумеваются надзор за исполнением управленческих воздействий, проверка соблюдения документов, регламентирующих коммерческую деятельность торгового предприятия. Контроль наряду о учетом позволяет сделать вывод о результативности торговых процессов и служит средством корректирующего воздействия со стороны органов управления на тех, кому надлежит исполнять управляющие решения.

Таким образом, управление коммерческой деятельностью обусловлено взаимодействием с конкурентами, поставщиками, потребителями и другими элементами конкурентной среды. Полученные исходные данные из внутренних и внешних источников трансформируются в информацию, на основе которой осуществляется коммерческая деятельность в торговом предприятии.

Продажа – это многоступенчатый процесс прохождения товаров от производителя к потребителю. Розничная торговля – вид предпринимательской деятельности в сфере торговли, связанный с реализацией товаров непосредственно потребителю для личного, бытового, семейного, домашнего использования. Это наиболее распространенное определение понятия розничной торговли, содержащееся в нормативно-правовых документах.[9]

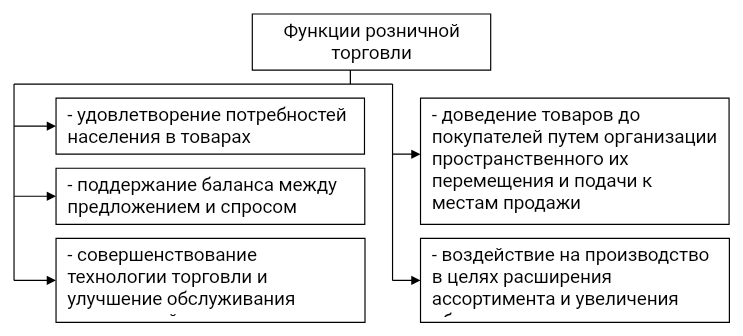

Функции розничной торговли определяются ее сущностью и заключаются в следующем (рис.1.1).

Рисунок 1.1 – Функции розничной торговли

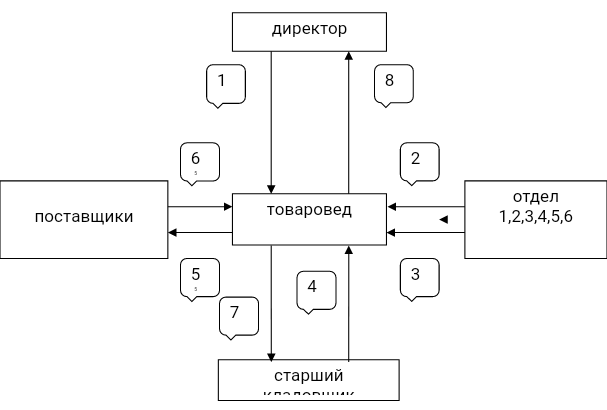

Структура организации и управление процессами закупки, продажи и продвижения товара до потребителя представлена на рисунке 1.2.

Поставка товаров осуществляется на основании договора купли-продажи. В договоре указываются основные реквизиты сторон, предмет договора, заказ и условия поставки, стоимость продукции и порядок оплаты. Дополнительным соглашением стороны вправе изменять срок оплаты продукции. Оплата производится путем перечисления денежных средств на расчетный счет продавца. В договоре также оговаривается порядок приемки продукции по качеству и количеству, ответственность сторон и порядок разрешения споров.

Рисунок 1.2 – Структура организации и управление процессами закупки, продажи и продвижения товара до потребителя

На складе хранится товар, который пользуется повышенным спросом у покупателей, из расчета на 1-2 дня. Поэтому товаровед ежедневно просматривает ассортимент товара, который находится в торговом зале, и запрашивает у каждого отдела остатки товара по наименованию и количеству. Продавец отдела, исходя из необходимости заказа, составляет отчет об остатках, который предоставляется товароведу в письменном виде (поток 2). Также продавец отдела дает информацию о товаре, которого нет в магазине, но покупатели хотели бы купить («неудовлетворенный спрос») (поток3).

Затем товаровед запрашивает старшего кладовщика остатки товара на складе. Отчет о товаре он предоставляет также в письменном виде (поток 4). Собрав информацию по магазину, товаровед просматривает предыдущие заказы по каждой группе товара, анализирует спрос покупателей. По итогам анализа составляет заказ. В зависимости от проходимости увеличивает или уменьшает количество товара, вводит новый ассортимент и изучает спрос на него. Составив заказы, товаровед связывается с поставщиками по телефону и передает им заказ (поток 5).

Поставщик, приняв заказ, сообщает о наличие товара и дате поставки. Иногда поставщик не сразу может подтвердить заказ, и он перезванивает позже (поток 6). Выполнив заказы, товаровед передает бланк заказа, в котором указано наименование, количество и дата поставки старшему кладовщику (поток 7).

В конце недели составляется отчет по выполнению плана товарооборота за неделю и предоставляется директору (поток 8).

Одной из важных составляющих концепции торгового объекта является технологическая планировка, т.е., совокупность всех помещений торгового предприятия в определённой взаимосвязи, обеспечивающей наиболее рациональную организацию оперативных процессов. Она является непременным условием создания или реконструкции торгового объекта, позволяя добиваться максимально эффективного использования имеющихся торговых площадей. Эффективность вовсе не предполагает, чтобы каждый метр торговых или вспомогательных помещений торгового объекта был занят оборудованием или товаром.

Рациональное использование площадей торгового предприятия означает то, что каждый квадратный метр помещения учитывается в операционном процессе и выполняет в нём строго определённую функцию. Задача заключается в том, чтобы заставить работать каждый метр площади с наибольшей отдачей.

Теоретический обзор организации коммерческой деятельности будет не полным без анализа современного состояния этой проблемы, поэтому целесообразно в следующем параграфе представить актуальные вопросы организации коммерческой деятельности в России и за рубежом.

2. Организация и управление товародвижением на предприятии ООО «Омега»

2.1. Характеристика предприятия

Объектом исследования является Общество с ограниченной ответственностью «Омега», созданное в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом Российской Федерации «Об обществах с ограниченной ответственностью».

Форма собственности – частная.

Учредителями общества являются физические лица (пять человек), граждане Российской Федерации.

В собственности Общества находится имущество (материальные ценности и финансовые ресурсы), учитываемое на его самостоятельном балансе. Имущество Общества образуется за счет личных средств учредителей (участников), вложенных в Уставный капитал, из дополнительных взносов в имущество Общества, спонсорских средств, доходов от производственно–хозяйственной деятельности, краткосрочных кредитов, а также иных поступлений.

В настоящий момент ООО «Омега» занимается оптовой торговлей.

Общеизвестно, что успех любого бизнеса зависит от его правильной организации.

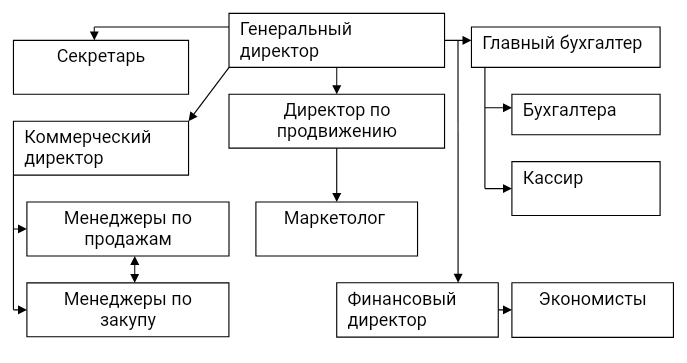

Предприятие ООО «Омега» имеет линейный тип организационной структуры (рисунок 2.1). Это одна из простейших организационных структур управления. Во главе каждого структурного подразделения находится руководитель, наделенный всеми полномочиями, осуществляющий все функции управления. При линейном управлении каждое звено и каждый подчиненный имеют одного руководителя, через которого по одному каналу проходят все команды управления. В этом случае управленческие звенья несут ответственность за результаты всей деятельности управляемых ими объектов. В данном случае действует принцип единоначалия, суть которого состоит в том, что подчиненные выполняют распоряжения только одного руководителя.

Рисунок 2.1 – Организационная структура предприятия

Во главе предприятия стоит генеральный директор. Он решает самостоятельно все вопросы деятельности предприятия, действует от его имени, представляет его интересы во всех предприятиях и организациях. Также он распоряжается в пределах предоставленному ему имуществом, заключает договоры, в том числе по найму работников. Издает приказы и распоряжения, обязательные к исполнению всеми работниками. Директор несет в пределах своих полномочий полную ответственность за деятельность персонала, обеспечение сохранности товарно–материальных ценностей, денежных средств и другого имущества предприятия. Выдает доверенности, открывает в банках счета, пользуется правом распоряжения средствами.

Главный бухгалтер осуществляет организацию бухгалтерского учета хозяйственно–финансовой деятельности предприятия и контроль за экономным использованием материальных, трудовых и финансовых ресурсов. Организует учет поступающих денежных средств, товарно–материальных ценностей и основных средств, учет издержек производства и обращения, выполнение работ, а также финансовых, расчетных и кредитных операций.

Коммерческий директор осуществляет работу с поставщиками, составление заказов, контроль за их исполнением, отслеживание спроса и предложения на рынке товаров и услуг, ведение графика оплаты, поддерживание ассортимента.

Коммерческий директор отслеживает продажи, изучает спрос на ту или иную продукцию, планирует и контролирует работу менеджеров опта и торговых представителей, которые находятся у него в подчинении.

Менеджеры управляют товарно–транспортными потоками, обеспечивают оптимальный запас товара на складах. Менеджеры занимаются непосредственно продажами, работают с клиентами, заключают договоры, контролируют оплату клиентов.

На предприятии ООО «Омега» поступление товара в учетных ценах за отчетный период определяется по документам, на основании которых приходуется товар. Учетной ценой называется цена, по которой ведется учет товаров. Остаток товара в учетных ценах на начало и конец отчетного периода определяется по результатам инвентаризации (снятия остатков).

Согласно п. 5 Приказа Минфина РФ от 09.06.01 № 44н товары, приобретаемые по договорам купли-продажи или поставки за плату, принимаются к бухгалтерскому учету в ООО «Омега» по фактической себестоимости .

Фактическая себестоимость товаров определяется исходя из фактически произведенных затрат на их приобретение за исключением налога на добавленную стоимость и иных возмещаемых налогов (п. 6 Приказа Минфина РФ от 09.06.01 № 44н).

Складской учет товаров в ООО «Омега» ведется по группам и наименованиям. Принадлежность товара к определенной группе и наименованию определяется номенклатурным номером, который присваивается каждой товарной единице. Этот учет ведется материально-ответственным лицом на карточках складского учета. Они же являются и карточками аналитического учета.

Основными элементами производственного процесса в ООО «Омега» являются: приемка товаров; хранение товаров; отпуск (продажа) товаров покупателю.

Правила документального оформления приемки, хранения и отпуска товаров установлены Методическими рекомендациями по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных письмом Комитета РФ по торговле от 10.07.96 г. №1-794/32-5 [14].

Приемка товаров регламентируется договором и соответствующими стандартами и правилами.

ООО «Омега» может принимать товар от поставщика по договору купли-продажи, договорам комиссии и т.п. При приемке товаров по количеству, качеству и комплектности проверяется соответствие товара его характеристикам.

2.2. Анализ организации и управления товародвижением на предприятии

В настоящее время ООО «Омега» занимается оптовой торговлей строительными и отделочными материалами. Реализация строительных и отелочных материалов относится к перспективному, развивающему рынку со значительной конкуренцией.

Строительство относится к числу важных отраслей общественного производства, которое определяло и определяет развитие страны в экономическом, политическом и социальном направлении. По существу нет ни одной отрасли, которая не была бы связана со строительством. В строительстве функционирует 1/4 производственных фондов страны и занято от 8 до 10 млн. человек. По степени участия в создании валового внутреннего продукта строительство занимает 3 - 4-е место в экономике страны.

Рынок ремонта помещений любой сложности также в настоящее время быстро развивается в связи с развитием инфраструктуры города, изменений предпочтений жителей в сторону загородного жилья.

На сегодняшний день наблюдаются стремительные тенденции развития этого рынка, в первую очередь это проявляется в реализации объектов коммерческой недвижимости - офисов, магазинов, аптек, складов и т. д. Этот рынок порождает множество дополнительных услуг - это, в первую очередь, услуги по ремонту помещений. По своей сути этот рынок является вторичным рынком, хотя на первичном рынке уже тоже есть предложения.

Рынок строительства многоэтажного жилья развивается. Рынок малоэтажного частного строительства также растет. Увеличение спроса на жилье в коттеджных поселках с хорошо развитой не только инженерной, но социальной инфраструктурой следует рассматривать в качестве перспективы развития рынка отделочных ремонтных работ.

Сегодня отделочные ремонтные работы считаются выгодным бизнесом. Неудивительно, что этот сегмент привлекает множество операторов-новичков, в числе которых нередки и непрофессионалы. По оценкам операторов, на данном сегменте как основном направлении зарабатывает порядка 10 специализированных на отделке помещений строительных компаний. В числе крупных конкурентов числятся ООО «ИНСИ», АО «ВММ» и др.

На рынке продаж строительных и отделочных материалов основными конкурентами фирмы ООО «Омега» являются «Армада», «Комфорт», «Джем», «Хозяин». Ниже приведена общая сравнительная оценка по факторам конкурентоспособности (таблица 2.1). Каждый фактор в таблице получает оценку от 0 (наиболее слабые позиции) до 6 (доминирующие позиции). Для проведения экспертной оценки была сформирована группа из квалифицированных работников ООО «Омега».

Таблица 2.1

Экспертная оценка работы конкурентов

|

Факторы конкурентоспособности |

«Армада» |

«Комфорт» |

«Хозяин» |

«Премьер» |

«УГСС» |

|

I эксперт |

|||||

|

1 . Товар (с/мат) |

|||||

|

Качество |

4 |

4 |

6 |

6 |

6 |

|

Престиж торговой марки |

5 |

4 |

4 |

6 |

6 |

|

Уровень обслуживания |

5 |

4 |

6 |

6 |

6 |

|

Защищенность патентами |

4 |

5 |

6 |

6 |

6 |

|

2. Цена |

|||||

|

Продажная |

4 |

4 |

5 |

5 |

6 |

|

Процент скидки с цены |

5 |

5 |

6 |

6 |

5 |

|

3. Рынок сбыта |

|||||

|

Реклама |

5 |

6 |

6 |

6 |

5 |

|

Пропаганда |

5 |

5 |

6 |

6 |

5 |

|

II эксперт |

|||||

|

1 . Товар (с/мат) |

|||||

|

Качество |

5 |

4 |

5 |

5 |

5 |

|

Престиж торговой марки |

4 |

3 |

3 |

5 |

6 |

|

Уровень обслуживания |

4 |

4 |

6 |

5 |

6 |

|

Защищенность патентами |

3 |

5 |

6 |

6 |

5 |

|

2. Цена |

|||||

|

Продажная |

4 |

3 |

4 |

5 |

5 |

|

Процент скидки с цены |

4 |

5 |

6 |

5 |

6 |

|

3. Рынок сбыта |

|||||

|

Реклама |

5 |

5 |

6 |

5 |

4 |

|

Пропаганда |

5 |

4 |

5 |

5 |

4 |

|

III экспер. |

|||||

|

1 . Товар (с/мат) |

|||||

|

Качество |

4 |

4 |

6 |

6 |

6 |

|

Престиж торговой марки |

5 |

4 |

4 |

6 |

6 |

|

Уровень обслуживания |

5 |

4 |

6 |

6 |

6 |

|

Защищенность патентами |

4 |

5 |

6 |

6 |

6 |

|

IV эксперт |

|||||

|

2. Цена |

|||||

|

Продажная |

4 |

4 |

5 |

5 |

6 |

|

Процент скидки с цены |

5 |

5 |

6 |

6 |

5 |

|

3. Рынок сбыта |

|||||

|

Реклама |

5 |

6 |

6 |

6 |

5 |

|

Пропаганда |

5 |

5 |

6 |

6 |

5 |

|

4. Общее количество баллов |

37 |

35 |

40 |

47 |

44 |

Таким образом, по мнению экспертов, конкурентоспособность данных товаров примерно на уровне конкурентоспособности других действующих в Челябинске фирм:

44/(37+35+40+47+44)* 100=22%, что соответствует 23% насыщенности рынка отделочных товаров.

При этом доли рынка других фирм, специализирующихся на реализации отделочных материалов, соответственно составляют:

«Комфорт»: 35/203*100=17%;

«Хозяин»: 40/203* 100=20%;

«Армада»: 37/203*100=18%;

«Премьер»: 47/203*100=23%.

Проведя анализ деятельности конкурентов, можно сказать, что деятельность этих фирм за время существования, развивается и завоевывает своего клиента. Увеличение прибыли ООО «Омега» будет возможно за счет тщательно выработанной стратегии фирмы – диверсификация направлений деятельности – открытие розничного отдела. Упор необходимо делать на качество обслуживания потенциального потребителя и проведение интенсивной рекламной кампании ООО «Омега», в рекламе которой будут рассматриваться наличие уникальных свойств товара, его тестирование и получение сертификата соответствия.

В таблице 2.2 представлены основные поставщики строительных материалов предприятию ООО «Омега».

Таблица 2.2

Объемы поставок строительных материалов предприятию ООО «Омега» основными поставщиками

|

Наименование покупателя |

2015год |

2016 год |

2017 год |

Изменение за три года |

||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс.руб. |

% |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 = 6 - 2 |

9 = 8 / 2 х 100 |

|

ООО «Торг- Сервис» |

13 918 |

18,23 |

10 287 |

15,23 |

5 645 |

8,32 |

-8 274 |

-59,44 |

Продолжение таблицы 2.2.

|

ООО «Индустрия строительства» |

9 353 |

2,25 |

17 608 |

26,07 |

13 867 |

20,44 |

4 515 |

48,27 |

|

АО «Стройторг» |

8 001 |

10,48 |

4 944 |

7,32 |

8 202 |

12,09 |

201 |

2,51 |

|

АО «Вектор» |

7 139 |

9,35 |

7 416 |

10,98 |

7 076 |

10,43 |

-63 |

-0,88 |

|

ООО «Верон» |

6 474 |

8,48 |

4 958 |

7,34 |

4 973 |

7,33 |

-1 501 |

-23,19 |

|

АО «Мир строительства» |

5 520 |

7,23 |

3 397 |

5,03 |

5 014 |

7,39 |

-506 |

-9,17 |

|

ИП Шамсутдинова Л.Р. |

5 329 |

6,98 |

4 579 |

6,78 |

2 185 |

3,22 |

-3 145 |

-59,01 |

|

ИП Королятина А.П. |

4 321 |

5,66 |

6 660 |

9,86 |

6 147 |

9,06 |

1 825 |

42,24 |

|

ИП Бородина И.А |

3 909 |

5,12 |

3 364 |

4,98 |

4 966 |

7,32 |

1 057 |

27,04 |

|

ИП Лежнев К.К |

3 703 |

4,85 |

1 499 |

2,22 |

4 437 |

6,54 |

734 |

19,82 |

|

ИП Сорокин П.Н. |

2 535 |

3,32 |

1 263 |

1,87 |

1 886 |

2,78 |

-649 |

-25,59 |

|

ИП Носова К.А |

2 191 |

2,87 |

540 |

0,8 |

733 |

1,08 |

-1 459 |

-66,56 |

|

ИП Долгова И.А. |

2 229 |

2,92 |

689 |

1,02 |

1 370 |

2,02 |

-859 |

-38,53 |

|

Прочие поставщики |

1 725 |

2,26 |

338 |

0,5 |

1 343 |

1,98 |

-382 |

-22,15 |

|

Итого |

76 349 |

100 |

67 543 |

100 |

67 844 |

100 |

-8 505 |

-11,14 |

Финансовые результаты работы компании ООО «Омега» представлены в табл.2.3.

Таблица 2.3

Финансовые результаты работы предприятия ООО «ОМЕГА»

|

Наименование |

Абсолютные значения |

Изменение, тыс.руб. |

Темп изменения, % |

||||

|

2015 г. |

2016 г. |

2017 г. |

2016 год по сравнению с 2015 годом |

2017 год по сравнению с 2016 годом |

2016 год по сравнению с 2015 годом |

2017 год по сравнению с 2016 годом |

|

|

Выручка от продажи товаров |

215192 |

229216 |

281148 |

14024 |

51932 |

106,52 |

122,7 |

|

Себестоимость проданных товаров |

202528 |

204661 |

262252 |

2133 |

57591 |

101,05 |

128,1 |

|

Валовая прибыль |

12664 |

24555 |

18896 |

11891 |

-5659 |

193,90 |

76,95 |

Продолжение таблицы 2.3

|

Прибыль от продаж |

823 |

2988 |

3753 |

2165 |

6741 |

363,06 |

125,6 |

|

Прибыль до налогообложения |

501 |

289 |

961 |

-212 |

672 |

57,68 |

332,5 |

|

Чистая прибыль |

324 |

236 |

769 |

-88 |

533 |

72,84 |

325,9 |

Компания ООО «Омега» эффективно формирует финансовые результаты. Выручка от реализации услуг и работ предприятия в 2015 году составляла 215192 тыс.руб., в 2017 году объемы продаж предприятия выросли на 65956 тыс.руб. или на 30,65% и составили 281148 тыс.руб.

Опережающие темпы роста выручки от реализации над темпами роста себестоимости реализованных товаров позволили значительно увеличить показатель валовой прибыли предприятия. Себестоимость проданных товаров предприятия выросла с 202528 тыс.руб. до 262252 тыс.руб. или на 59724 тыс.руб. или на 29,49%. Данная динамика позволила увеличить валовую прибыль предприятия с 12664 тыс.руб. в 2015 году до 18896 тыс.руб. в 2017 году или на 6232 тыс.руб. или на 49,21%.

За счет положительного финансового результата по прочим операциям компании, прибыль до налогообложения повысилась с 501 тыс.руб. до 961 тыс.руб. или на 460 тыс.руб. или на 91,82%. Эффективная политика снижения налогового бремени компании привела к росту чистой прибыли предприятия с 324 тыс.руб. до 769 тыс.руб. или на 445 тыс.руб. или более, чем в два раза.

В табл.2.4 представлены результаты анализа продаж компании ООО «Омега» по ассортиментным группам»

Таблица 2.4

Анализ объема реализации товаров предприятия по ассортиментным группам

|

Наименование |

2015 год |

2016 год |

2017 год |

Изменение за три года |

||||

|

Тыс.руб. |

% |

Тыс.руб. |

% |

Тыс.руб. |

% |

Тыс.руб. |

% |

|

|

Обои |

90 703 |

2,15 |

94 208 |

41,1 |

117 042 |

1,63 |

26 338 |

29,04 |

Продолжение таблицы 2.4

|

Облицовочная плитка |

34 474 |

6,02 |

29 088 |

2,69 |

34 947 |

2,43 |

473 |

1,37 |

|

Стеновые панели |

25 156 |

1,69 |

36 583 |

5,96 |

44 084 |

5,68 |

18 928 |

75,24 |

|

Текстильные покрытия для стен |

21 820 |

10,14 |

32 526 |

14,19 |

40 401 |

14,37 |

18 580 |

85,15 |

|

Жидкие обои |

18 894 |

8,78 |

16 481 |

7,19 |

20 074 |

7,14 |

1 180 |

6,25 |

|

Клеи, герметики, штукатурка |

12 804 |

5,95 |

11 392 |

4,97 |

13 832 |

4,92 |

1 029 |

8,03 |

|

Прочие |

11 341 |

5,27 |

8 939 |

3,9 |

10 768 |

3,83 |

-573 |

-5,05 |

|

Итого: |

215 192 |

100 |

229 216 |

100 |

281 148 |

100 |

65 956 |

30,65 |

В таблице 2.5 представлена диагностика проблемы неэффективного соотношения затрат и выручки от реализации предприятия на основании Отчета о финансовых результатах предприятия, данных экономического отдела предприятия, специалисты которого производят разбивку затрат на постоянные и переменные.

На основании исходных данных определим критические объемы продаж для предприятия ООО «Омега».

Таблица 2.5

Реализация методики CVP «Издержки – Оборот – Прибыль»

|

Наименование показателя |

2015 год |

2016 год |

2017 год |

|

1. Выручка от реализации, В, тыс.руб. |

215192 |

229216 |

281148 |

|

2. Себестоимость проданных товаров, С, тыс.руб. |

214369 |

226228 |

277395 |

|

3. Прибыль от продаж, тыс.руб., П, п.1 – п.2 |

823 |

2988 |

3753 |

|

4. Переменные затраты в себестоимости выпуска товаров, ПС, тыс.руб. |

156489 |

158360 |

180307 |

|

5. Постоянные затраты предприятия, ПосЗ, тыс.руб. |

57880 |

67868 |

97088 |

|

6. Маржинальный доход, тыс.руб., МД, п.3 + п.5 |

58703 |

70856 |

100841 |

|

7. Точка безубыточности, ПС/МД х В, тыс.руб. |

212175 |

219550 |

270685 |

|

8. Абсолютный запас финансовой прочности, В – ТБ, тыс.руб. |

3 017 |

9 666 |

10 463 |

|

9. Относительный запас финансовой прочности, ЗФП/Вх100, % |

1,4 |

4,2 |

3,7 |

|

10. Операционный рычаг предприятия, МД /П |

71,3 |

23,7 |

26,9 |

где ПС – постоянные затраты предприятия, тыс.руб.;

МД – маржинальный доход, тыс.руб.;

В – выручка от реализации, тыс.руб.;

ТБ – точка безубыточности, тыс.руб.;

ЗФП – запас финансовой прочности, тыс.руб.;

П – прибыль от продаж, тыс.руб.

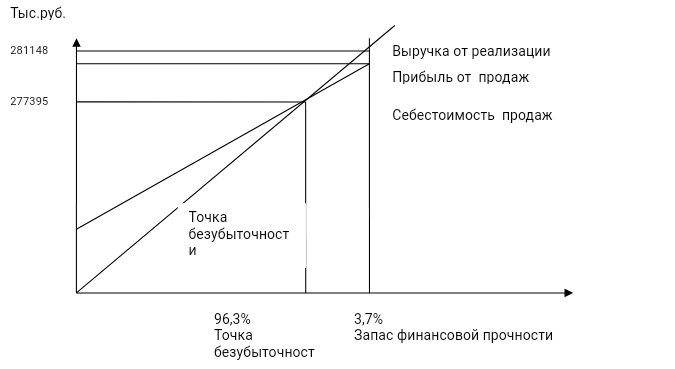

Точка безубыточности — минимальный объем товарооборота, при котором величина выручки от реализации товаров равна издержкам производства и обращения. Относительный запас финансовой прочности - отношение разности между текущим объемом продаж и объемом продаж в точке безубыточности к текущему объему продаж, выраженное в процентах.

Операционный рычаг зависит от соотношения постоянных и переменных расходов компании. Если доля постоянных расходов велика, то компания имеет высокий уровень производственного левериджа. И даже небольшое изменение объемов продажи может привести к существенному изменению операционной прибыли. Эффект производственного рычага определяется отношением маржинального дохода к прибыли от продаж.

График определение безубыточного объема продаж представлен на рисунке 2.2.

Рисунок 2.2 – График определения безубыточного объема продаж для 2017 года

Таким образом, точка безубыточности в 2015г. составила 98,6% от выручки от реализации предприятия, или 212175 тыс.руб., а в 2017 г. точка безубыточности составила 96,3% или 270685 тыс.руб.

Соответственно, запас безопасности составлял 3017 тыс.руб. или 1,4% в 2015 году, а в 2017 году запас безопасности составлял 10463 тыс.руб. или 3,7%.

Размер операционного рычага, а вместе с ним и уровень операционного риска, снижается с 71,3 в 2015 году до 26,9 в 2017 году.

Рассчитаем динамику выручки от реализации предприятия по месяцам на основании товарных отчетов предприятия в таблице 2.6.

Таблица 2.6 – Динамика выручки от реализации в разрезе месяцев и кварталов

|

Период |

2015 г. |

2016 г. |

2017 г. |

Изменения за три года |

|

|

абс. |

отн., % |

||||

|

Январь |

12 912 |

12839 |

16 869 |

3 957 |

30,65 |

|

Февраль |

13 987 |

14888 |

17 431 |

3 444 |

24,62 |

|

Март |

18 076 |

18940 |

23 054 |

4 978 |

27,54 |

|

1 квартал |

44 975 |

46667 |

57 354 |

12 379 |

27,52 |

|

Апрель |

15 279 |

14930 |

21 367 |

6 089 |

39,85 |

|

Май |

12 481 |

13748 |

17 431 |

4 950 |

39,66 |

|

Июнь |

13 342 |

14774 |

18 556 |

5 214 |

39,08 |

|

2 квартал |

41 102 |

43452 |

57 354 |

16 253 |

39,54 |

|

Июль |

12 266 |

13829 |

18 556 |

6 290 |

51,28 |

|

Август |

15 924 |

16382 |

21 086 |

5 162 |

32,42 |

|

Сентябрь |

18 291 |

19884 |

26 709 |

8 418 |

46,02 |

|

3 квартал |

46 481 |

50095 |

66 351 |

19 869 |

42,75 |

|

Октябрь |

21 304 |

22839 |

27 834 |

6 530 |

30,65 |

|

Ноябрь |

22 595 |

23473 |

27 271 |

4 676 |

20,7 |

|

Декабрь |

38 735 |

42690 |

44 984 |

6 249 |

16,13 |

|

4 квартал |

82 634 |

89002 |

100 089 |

17 455 |

21,12 |

|

ГОД |

215 192 |

229216 |

281 148 |

65 956 |

30,65 |

За исследуемый период положительная динамика роста объемов выручки от реализации компании ООО «Омега». Так в 2015 году выручка от реализации предприятия составляла 215192 тыс.руб., при этом в 1 квартале года было реализовано товаров на сумму 44975 тыс.руб., во втором квартале на сумму 41102 тыс.руб., в третьем квартале на сумму 46481 тыс.руб., в четвертом на сумму 82634 тыс.руб.

В 2017 году выручка от реализации растет на 65956 тыс.руб. или на 30,65%. В том числе в первом квартале она растет на 12379 тыс.руб. или на 27,52%, во втором квартале растет на 16253 тыс.руб. или на 39,54%, в третьем квартале также растет на 19869 тыс.руб. или на 42,75%, и в четвертом квартале растет на 17455 тыс.руб. или на 21,12%.

Как можно заметить, рост выручки от реализации компании наблюдался в течение всего года. Следовательно, это обусловлено развитием предприятия, а не сезонным спросом. Причем наибольшее увеличение выручки от реализации произошло в летние месяцы.

Проанализируем изменение выручки от реализации по месяцам за каждый год в таблице 2.7.

Таблица 2.7

Анализ структуры выручки от реализации

|

Период |

2015 г. (тыс. руб.) |

Удельный вес (%) |

2017 г. (тыс. руб.) |

Удельный вес (%) |

|

|

Январь |

12 912 |

6 |

16 869 |

6 |

|

|

Февраль |

13 987 |

6,5 |

17 431 |

6,2 |

|

|

Март |

18 076 |

8,4 |

23 054 |

8,2 |

|

|

1 кв. |

44 975 |

20,9 |

57 354 |

20,4 |

|

|

Апрель |

15 279 |

7,1 |

21 367 |

7,6 |

|

|

Май |

12 481 |

5,8 |

17 431 |

6,2 |

|

|

Июнь |

13 342 |

6,2 |

18 556 |

6,6 |

|

|

2 кв. |

41 102 |

19,1 |

57 354 |

20,4 |

|

|

Июль |

12 266 |

5,7 |

18 556 |

6,6 |

|

|

Август |

15 924 |

7,4 |

21 086 |

7,5 |

|

|

Сентябрь |

18 291 |

8,5 |

26 709 |

9,5 |

|

|

3 кв. |

46 481 |

21,6 |

66 351 |

23,6 |

|

|

Октябрь |

21 304 |

9,9 |

27 834 |

9,9 |

|

|

Ноябрь |

22 595 |

10,5 |

27 271 |

9,7 |

|

|

Декабрь |

38 735 |

18 |

44 984 |

16 |

|

|

4кв. |

82 634 |

38,4 |

100 089 |

35,6 |

|

|

ГОД |

215 192 |

100 |

281 148 |

100 |

|

Как можно заметить в течение обоих лет наибольший объем спроса приходится на 4 квартал (38,4% в 2015 г. и 35,6% в 2017 г).

В течение 3–х лет существенно не меняется структура выручки от реализации по месяцам, что говорит о том, что предприятие учитывает сезонные колебания спроса и готово к ним.

Оценка рентабельности хозяйственной деятельности предприятия осуществляется по таблице 2.8.

где Ппр – прибыль от продаж, тыс.руб.;

В – выручка от реализации, тыс.руб.;

С – себестоимость, тыс.руб.;

ЧП – чистая прибыль, тыс.руб.

Таблица 2.8

Оценка рентабельности хозяйственной деятельности, %.

|

Показатель |

2015 год |

2016 год |

2017 год |

|

Выручка от реализации, В, тыс.руб. |

215192 |

229216 |

281148 |

|

Себестоимость реализованных товаров, С, тыс.руб. |

202528 |

204661 |

262252 |

|

Прибыль от продаж, Ппр, тыс.руб. |

823 |

2988 |

3753 |

|

Чистая прибыль, ЧП, тыс.руб. |

324 |

236 |

769 |

|

Рентабельность продаж, Ппр / В х 100, % |

0,382 |

1,304 |

1,335 |

|

Рентабельность основной деятельности, Ппр/Сх100, % |

0,406 |

1,460 |

1,431 |

|

Норма прибыль (коммерческая маржа), ЧП / В х 100, % |

0,151 |

0,103 |

0,274 |

Данные таблицы 2.8 показывают, что вследствие наличия прибыли на предприятии все показатели рентабельности имели положительное значение.

Так рентабельность продаж, 1 рубль выручки от реализации сформировал 38,2 копеек прибыли от продаж. В динамике этот показатель рентабельности продаж растет с 0,382% до 1,335%, что говорит о значительном росте доходов предприятия. Также этот показатель показывает долю прибыли в выручке от реализации, а, следовательно, соотношение в ней прибыли и полной себестоимости продукции. Именно с помощью данного показателя предприятие может выбрать пути для увеличения прибыли: снижение себестоимости или увеличение объема продаж.

Показатель рентабельности основной деятельности показывает, что каждый рубль, который мы затрачиваем на производство и реализацию продукции в течение года позволяет получить прибыль. В динамике показатель также растет с 0,406% до 1,431%. Этот объясняется тем, что темп роста себестоимости ниже темпа роста прибыли.

Норма прибыли показывает, что 1 рубль выручки приносит чистую прибыль. Данный показатель по предприятию имеет достаточно низкое значение, но положительную динамику роста и положительное значение.

Далее проведем оценку рентабельности использования капитала. Расчеты представлены в таблице 2.9.

Таблица 2.9

Оценка рентабельности использования капитала, %

|

Показатель |

2015 год |

2016 год |

2017 год |

|

Прибыль до налогообложения, Пно, тыс.руб. |

501 |

289 |

961 |

|

Чистая прибыль, ЧП, тыс.руб. |

324 |

236 |

769 |

|

Капитал, К, тыс.руб. |

23813 |

31108 |

43808 |

|

Собственный капитал, СК, тыс.руб. |

41 |

334 |

1135 |

|

Долгосрочные обязательства, ДК, тыс.руб. |

0 |

0 |

0 |

|

Внеоборотные активы, ВА, тыс.руб. |

510 |

486 |

323 |

|

Экономическая рентабельность, Пно/Кх100, % |

2,10 |

0,93 |

2,19 |

|

Финансовая рентабельность, ЧП / СК х100, % |

790,24 |

70,66 |

67,75 |

|

Фондорентабельность, Пно / ВА х 100, % |

63,53 |

48,56 |

238,08 |

|

Рентабельность перманентного капитала, Пно / (СК+ДК) х 100, % |

790,24 |

70,66 |

67,75 |

где Пно – прибыль до налогообложения, тыс.руб.;

К – капитал предприятия, тыс.руб.;

ЧП – чистая прибыль, тыс.руб.;

СК – собственный капитал, тыс.руб.;

ВА – внеоборотные активы, тыс.руб.;

ДК – долгосрочные кредиты и займы, тыс.руб.

Данные таблицы 2.9 показывают, что экономическая рентабельность растет с 2,10% в 2015 году до 2,19% в 2017 году, что является положительным фактором. Отметим очень низкое значение показателя, что свидетельствует о невысоких платежных возможностях предприятия. Фондорентабельность показывает, что с каждых 100 рублей основного капитала предприятие формирует 63 рублей 53 копейки прибыли. Чем выше этот показатель, тем лучше для предприятия. В 2017 году по сравнению с 2015 годом значительно повышаются показатели рентабельности деятельности компании, что свидетельствует о повышении его конкурентоспособности на рынке.

Таким образом, проведенный анализ показал, что размер прибыли, получаемый предприятием, недостаточен. Поэтому предприятие вынуждено финансировать свою деятельность за счет заемных средств, привлекаемых из различных источников.

3. Рекомендации по совершенствованию организации и управления товародвижением на предприятии

В результате проведенного исследования для компании ООО «ОМЕГА» предложена стратегия диверсификации за счет открытия собственного магазина строительных материалов.

Увеличение спроса на жилье следует рассматривать в качестве перспективы развития рынка строительных и отделочных материалов. Сегодня отделочные ремонтные работы считаются выгодным бизнесом.

Увеличить прибыли компании можно за счет оптимизации политики расчетов на предприятии. В ООО «Омега» контроль за движением дебиторской и кредиторской задолженностей находится на очень низком уровне. Их инвентаризация не проводится. Это может привести к ухудшению финансового положения Общества. Уже сейчас на предприятии есть просроченная дебиторская задолженность. Это означает, что недоимка по расчетам с дебиторами не была вовремя отслежена, и работа по ней не была произведена или была произведена с низким качеством. В данный момент по просроченной дебиторской задолженности следует провести мониторинг платежеспособности существующих дебиторов Общества. Если истребовать задолженность с них нет возможности, то списать ее в убыток как задолженность с истекшим сроком исковой давности.

Если расчеты за продукцию или оказанные услуги производятся на условиях последующей оплаты, можно говорить о получении предприятием кредита от своих поставщиков и подрядчиков.

Продажа в кредит, отсрочка платежей, деловая жизнь организаций при наличии постоянной дебиторской и кредиторской задолженности — обычное явление, атрибут нашего времени, следствие нормальных хозяйственных отношений в условиях рынка.

Особое значение имеет управление дебиторской задолженностью, поскольку она ведет к прямому отвлечению денежных и других платежных средств из оборота.

Существует ряд приемов и способов предотвращения неоправданного роста дебиторской задолженности, обеспечения возврата долгов и снижения потерь при их невозврате. Для этого необходимо:

- избегать дебиторов с высоким риском неоплаты, например покупателей, представляющих организации, отрасли или страны, испытывающие серьезные финансовые трудности;

- периодически пересматривать предельную сумму отпуска товаров (услуг) в долг исходя из финансового положения покупателей и своего собственного;

- при продаже большого количества товаров немедленно выставлять счета покупателям с тем, чтобы они получили их не позднее чем за день до наступления срока платежа;

- определять срок просроченных платежей на счетах дебиторов, сравнивая этот срок со средним по отрасли, с данными у конкурентов и с показателями прошлых лет;

- при предоставлении займа или кредита требовать залог на сумму не ниже величины дебиторской задолженности по предстоящему платежу, пользоваться услугами учреждений и организаций, взыскивающих долги при наличии поручительства;

- гасить задолженность путем зачета, новации, отступного, т. е. предоставления встречного однородного требования, замены первоначального обязательства другим или предоставления иного исполнения долговых обязательств;

- продавать долги дебиторов банку, осуществляющему факторинговые операции, или другим организациям на основе договора цессии, если потери от невозвращенного долга существенно меньше, чем время и средства, которые необходимо потратить на его взыскание;

- обменивать дебиторскую задолженность на акции или доли участия и уставном капитале предприятия-должника с целью усиления своего влияния в его бизнесе [42, с. 123].

Конечно, в первую очередь необходимо не допускать необоснованной задолженности, роста не оплаченных в срок и безнадежных к возврату долгов. Важную роль здесь играет избранная форма расчетов между поставщиками и покупателями.

На предприятии ООО «Омега» используется безналичная форма расчетов с предприятиями.

Предприятию необходимо регулярно проводить мониторинг дебиторской задолженности для того, чтобы своевременно предпринять меры к ее взысканию. Чем больше срок просроченной дебиторской задолженности, тем меньше возможность ее получения.

Для контроля за дебиторской и кредиторской задолженностью по прочим операциям следует проводить инвентаризацию задолженности с целью выявления правильности формирования дебиторской и кредиторской задолженности.

Управлять дебиторской задолженностью можно, стимулируя покупателей за досрочную оплату счетов. Обычно это делают путем предоставления скидок с цены продажи или стоимости поставки, если платеж осуществлен ранее договорного срока. Выигрыш поставщика состоит в том, что, получив выручку раньше обусловленного срока и используя ее в денежном обороте, он с лихвой возмещает предоставленную скидку. Данная форма в ООО «Омега» не используется.

В каждом из перечисленных случаев необходимы предварительный расчет и сопоставление дополнительных расходов от продаж в долг и расходов, связанных с риском неоплаты в установленный договором или превращения дебиторской задолженности в безнадежную к взысканию. Если решается вопрос, отпускать или не отпускать в долг продукцию (товар) покупателям, от сделок с которыми ожидается минимальная прибыль, существует правило, согласно которому это целесообразно делать в тех случаях, когда доход от дополнительных продаж превышает суммы затрат по обслуживанию кредита.

Иногда возникает проблема, стоит ли отпускать продукцию или товар, оказывать услуги в долг в полном объеме временно некредитоспособным или ограниченным в средствах покупателям при уверенности и последующем возврате дебиторской задолженности. Опыт отечественных и зарубежных организаций свидетельствует о том, что отпускать товар и услуги в кредит в полном объеме можно лишь тогда, когда это приведет к получению маржинальной прибыли (дохода).

В современной коммерческой и финансовой практике реализация продукции в кредит (с отсрочкой платежа за нее) получила широкое распространение как в нашей стране, так и в странах с развитой рыночной экономикой. Формирование принципов кредитной политики отражает условия этой практики и направлено на повышение эффективности операционной и финансовой деятельности предприятия [19, с. 378].

Кредитная политика принимается на год, по истечении которого уточняются цели и задачи, принятые стандарты, подходы и условия.

Приведем типичную структуру этого документа:

Цели кредитной политики.

Тип кредитной политики.

Стандарты оценки покупателей.

Подразделения, задействованные в управлении дебиторской задолженностью.

Действия персонала.

1) Цели проводимой кредитной политики

Целями кредитной политики должны быть повышение эффективности инвестирования средств в дебиторскую задолженность, увеличение объема продаж (прибыли от продаж) и отдачи на вложенные средства.

Помимо формализации целей управления дебиторской задолженностью в кредитной политике следует определить задачи, решение которых позволит достичь целевых значений (например, выход на новые рынки сбыта, завоевание большей доли существующего рынка, формирование репутации, минимизация стоимости кредитных ресурсов). Каждая сформулированная задача должна иметь количественное измерение и сроки выполнения.

2) Тип кредитной политики

Принято выделять три типа кредитной политики:

- консервативная;

- умеренная;

- агрессивная.

В ООО «Омега» используют консервативный тип.

3) Стандарты оценки покупателей

Покупатели, как правило, имеют различные возможности по объемам закупок, своевременности оплаты и претендуют на различные условия предоставления отсрочки платежа.

Для того чтобы дифференцировать условия коммерческого кредитования, но при этом избежать злоупотреблений со стороны менеджеров отдела продаж, необходимо разработать алгоритм оценки покупателей.

Создание алгоритма дифференциации условий предоставления отсрочки платежа предполагает выполнение ряда шагов:

Отбор показателей, на основании которых будет проводиться оценка кредитоспособности контрагента (своевременность погашения ранее предоставленных отсрочек платежа, прибыльность бизнеса, ликвидность, размер чистых оборотных активов и т. д.);

Определение принципов присвоения кредитных рейтингов клиентам предприятия. Рейтинг присваивается на определенный период, по истечении которого должен пересматриваться, например, раз в месяц;

Разработка кредитных условий для каждого кредитного рейтинга, то есть определение:

- цены реализации;

- времени отсрочки платежа;

- максимального размера коммерческого кредита;

- системы скидок и штрафов.

Таблица 3.1

Значения кредитных рейтингов

|

Платежная дисциплина |

Объем поставок |

||

|

Просрочка оплаты, дн. |

Рейтинг |

Сумма реализации за год, руб. |

Рейтинг |

|

Больше 60 |

Е |

Больше 1 млн |

Е |

|

Меньше 60 |

D |

Больше 7 млн |

D |

|

Меньше 30 |

С |

Больше 10 млн |

С |

|

Меньше 7 |

В |

Больше 50 млн |

В |

|

0 |

А |

Больше 100 млн |

А |

В качестве двух наиболее важных характеристик кредитоспособности покупателя руководству ООО «Омега» следует выделить платежную дисциплину и объем продаж (в денежном выражении) в предшествующие периоды. Сначала клиенты ранжируются по платежной дисциплине. Получившие рейтинг «D» или «E» к ранжированию по объему продаж не допускаются. Для предприятий, получивших рейтинги «А», «В» и «С», рекомендованы следующие условия работы: - рейтинг «С»: работа с такой компанией только при условии наличия залога; - рейтинг «B»: обязательное описание в договорах системы штрафов и пеней и их строгое исполнение; - рейтинг «А»: предоставление отсрочки платежа без использования санкций со стороны предприятия. На основании рейтинга объема поставок определяется максимально допустимый объем товарного кредита и цены на реализуемую продукцию.

При необходимости принятия стратегического решения, например при выборе из двух покупателей наиболее перспективного, следует учитывать более широкий набор факторов, чем объем закупок и платежная дисциплина. Могут использоваться такие показатели, как рентабельность продаж и перспективный объем реализации покупателю. Также немаловажно рассмотрение неколичественных характеристик: репутация клиента на рынке и существование гарантов. Для проведения комплексной оценки стратегической привлекательности того или иного клиента могут использоваться балльные системы оценки перечисленных выше показателей.

Можно порекомендовать предоставлять клиентам предприятия информацию о принципах присвоения рейтингов и кредитных условиях по каждому из рейтингов. Это позволит дополнительно мотивировать своих покупателей на своевременное исполнение обязательств.

4) Уровни ответственности

Необходимо строго распределить ответственность за управление дебиторской задолженностью между коммерческой, финансовой и юридической службами.

Предложено закреплять в регламенте управления дебиторской задолженностью ответственность сотрудника на предприятии ООО «Омега». Регламент управления задолжностью представлен в таблице 3.2.

Таблица 3.2

Регламент управления задолженностью в ООО «Омега»

|

Этап управления дебиторской задолженностью |

Процедура |

Ответственное лицо(подразделение) |

|

Критический срок оплаты не наступил |

Заключение договора |

Менеджер по продажам |

|

Контроль отгрузки |

Коммерческий директор |

|

|

Выставление счета |

Финансовая служба |

|

|

Уведомления об отгрузке (номера вагонов, машин, даты, вес) |

||

|

Уведомление о сумме и расчетных сроках погашения дебиторской задолженности |

||

|

За 2-3 дня до наступления критического срока оплаты - звонок с напоминанием об окончании периода отсрочки, а при необходимости - сверка сумм |

||

|

Просрочка до 7 дней |

При неоплате в срок - звонок с выяснением причин, формирование графика платежей |

Менеджер по продажам |

|

Прекращение поставок (до оплаты) |

Коммерческий директор |

|

|

Направление предупредительного письма о начислении штрафа |

Финансовая служба |

|

|

Просрочка от 7 до 30 дней |

Начисление штрафа |

Финансовая служба |

|

Предарбитражное предупреждение |

Юридический отдел |

|

|

Ежедневные звонки с напоминанием |

Менеджер по продажам |

|

|

Переговоры с ответственными лицами |

||

|

Просрочка от 30 до 60 дней |

Командировка ответственного менеджера, принятие всех возможных мер по досудебному урегулированию |

Менеджер по продажам |

|

Официальная претензия (заказным письмом) |

Юридический отдел |

|

|

Просрочка более 60 дней |

Подача иска в арбитражный суд |

Юридический отдел |

На основании отчетов по критическому сроку погашения дебиторской задолженности торговые менеджеры ежедневно должны контролировать ситуацию по расчетам. Часть их заработной платы будет зависеть от своевременного погашения дебиторской задолженности [9, с. 256].

Финансовая служба формирует основные принципы управления дебиторской задолженностью - лимиты, сроки, условия предоставления кредита, контроль погашения. Если просрочка составляет больше 30 дней, то информация об этом будет передается руководителю службы продаж для контроля. На определенном этапе выставляется претензия, подключаются служба безопасности и юридический отдел.

ЗАКЛЮЧЕНИЕ

На основе проведенных исследований можно сделать следующие выводы.

Коммерческая деятельность представляет собой направление в работе предприятий, получившее развитие в связи с формированием рыночных отношений в экономической системе России, что в значительной мере определяет тот интерес, который проявляется к ней со стороны участников процесса производства товаров, поскольку этот интерес напрямую связан с возможностями работы предприятий и зачастую определяет дальнейшее его существование.

Необходимость самостоятельного решения вопросов коммерческой деятельности, имеющих ответственный характер, требует как понимания задач, стоящих перед каждым, кто с ними сталкивается, так и принятия обоснованных решений на основе грамотного подхода, который возможен только через овладение основами коммерческой работы.

Вступление России в ВТО обусловило потребность в новых подходах к организации и технологии торговых процессов, широкому развитию частной инициативы и предпринимательства.