Структура движения денежных средств

Содержание:

Введение

Актуальность темы работы обусловлена тем, что конкурентоспособность любого предприятия возможна только при правильном и эффективном использовании денежных активов, которые оно имеет в наличии. При этом важным является проведение анализа эффективности использования тех оборотных ресурсов, которыми располагает предприятие, что и является инструментом для разработки стратегий и тактики развития торгового предприятия, принятия обдуманных управленческих решений.

Объектом работы является управление денежными активами предприятия, пути их формирования и эффективность использования и управления ими.

Предметом работы определено хозяйственная деятельность предприятия ОАО «Оборонэнергосбыт», на основании которого и будет проведено анализ управления денежными активами.

Целью работы можно назвать изучение теоретических основ формирования и использования денежных активов, и проведение анализа обеспеченности предприятия денежными активами, для предложения методов по усовершенствованию управления денежными активами на предприятии.

Для достижения целей работы поставлены следующие задачи:

- изучить методы анализа движения денежных потоков и их роль в управлении предприятием;

- провести анализ денежных активов на предприятии;

- предложить пути по усовершенствованию управления и эффективности использования денежных активов на примере действующего предприятия.

Работа состоит из введения, двух глав, заключения, списка литературы и приложений.

Глава 1. Денежные потоки и их роль в формировании прибыли предприятия

1.1. Методы анализа и управления денежными потоками

Анализ движения денежных потоков - это по сути определение моментов и величин притоков и оттоков денежной наличности. Основной целью анализа денежных потоков - является прежде всего, анализ финансовой устойчивости и доходности предприятия. Его исходным моментом является расчет денежных потоков, прежде всего, от операционной (текущей) деятельности. [22,c.56]

Денежный поток характеризует степень самофинансирования предприятия, его финансовую силу, финансовый потенциал, доходность.

Финансовое благополучие предприятия во многом зависит от притока денежных средств, обеспечивающих покрытие его обязательств. Отсутствие минимально-необходимого запаса денежных средств может указывать на финансовые затруднения. Избыток денежных средств может быть знаком того, что предприятие терпит убытки. [17,c.42]

Причем причина этих убытков может быть связана как с инфляцией и обесценением денег, так и с упущенной возможностью их выгодного размещения и получения дополнительного дохода. В любом случае именно анализ денежных потоков позволит установить реальное финансовое состояние на предприятии. [20,c.54]

Анализ денежных потоков является одним из ключевых моментов в анализе финансового состояния предприятия, поскольку при этом удается выяснить, смогло ли предприятие организовать управление денежными потоками так, чтобы в любой момент в распоряжении фирмы было достаточное количество наличных денежных средств.

Отчет о движении денежных средств составляется для того, чтобы наглядно увидеть воздействие текущей, инвестиционной и финансовой деятельности организации на состояние ее денежных средств за определенный период и позволяет объяснить изменения денежных средств за этот период. [11]

Отчет о движении денежных средств является очень важной информацией как для руководства организации, так и для ее инвесторов и кредиторов.

Руководство организации может использовать сведения отчета при расчете ликвидности организации, при определении дивидендов, для оценки воздействий на общее состояние организации решений о финансировании каких-либо программ. Другими словами, руководству организации отчет о движении денежных средств необходим для того, чтобы определить будет ли у нее достаточно денежных средств для погашения краткосрочной кредиторской задолженности, для решения вопроса об увеличении поощрений работникам. Кроме того, отчет поможет руководству планировать инвестиционную и финансовую политику организации. [27,c.123]

Инвесторы и кредиторы используют данные отчета о движении денежных средств для исследования вопроса способно ли руководство организации управлять ею так, чтобы генерировать на счетах достаточное количество денежных средств для погашения долга, для выплаты дивидендов. [19]

Составными частями отчета о движении денежных средств является поступление и выбытие денежных средств в разрезе текущей, инвестиционной и финансовой деятельности организации.

Текущая деятельность включает воздействие на денежные средства хозяйственных операций, оказывающих влияние на размер прибыли организации. К этой категории относятся такие операции как реализация товаров (работ, услуг), приобретение товаров (работ, услуг), необходимых в производственной деятельности организации, выплата процентов за кредит, выплаты по заработной плате, перечисления налогов. [22,c.87]

Составление отчета о движении денежных средств предполагает:

- определение денежных средств в результате текущей деятельности организации;

- определение денежных средств в результате инвестиционной деятельности организации;

- определение денежных средств в результате финансовой деятельности организации. [13,c.8]

Оценка денежных потоков является одним из ключевых моментов в анализе финансового состояния предприятия, поскольку при этом удается выяснить, смогло ли предприятие организовать управление денежными потоками так, чтобы в любой момент в распоряжении фирмы было достаточное количество наличных денежных средств. [19,c.55]

Оценка денежных потоков удобно проводить при помощи отчета о движении денежных средств (форма № 4). Согласно международному стандарту IAS7 этот отчет формируется не по источникам и направлениям использования средств, а по сферам деятельности предприятия – операционной (текущей), инвестиционной и финансовой. Он является основным источником информации для анализа денежных потоков [26].

Отчет о движении денежных средств составляется для того, чтобы наглядно увидеть воздействие текущей, инвестиционной и финансовой деятельности организации на состояние ее денежных средств за определенный период и позволяет объяснить изменения денежных средств за этот период [9, c.17].

Отчет о движении денежных средств является очень важной информацией, как для руководства организации, так и для ее инвесторов и кредиторов.

Руководство организации может использовать сведения отчета при расчете ликвидности организации, при определении дивидендов, для оценки воздействий на общее состояние организации решений о финансировании каких-либо программ.

Другими словами, руководству организации отчет о движении денежных средств необходим для того, чтобы определить будет ли у нее достаточно денежных средств для погашения краткосрочной кредиторской задолженности, для решения вопроса об увеличении поощрений работникам. Кроме того, отчет поможет руководству планировать инвестиционную и финансовую политику организации.

1.2.Оптимизация системы движения денежных потоков как фактор повышения прибыли

Оптимизация денежных потоков представляет собой процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления его хозяйственной деятельности. Основу оптимизации платежного оборота предприятия составляет обеспечение сбалансированности объемов положительного и отрицательного его денежных потоков во времени [21, c.105].

Основными целями оптимизации денежных потоков предприятия являются:

-обеспечение синхронности формирования денежных потоков во времени;

-обеспечение роста чистого денежного потока предприятия.

-основными объектами оптимизации выступают:

-положительный денежный поток;

-отрицательный денежный поток;

-остаток денежных активов;

-чистый денежный поток [11].

Результаты анализа используются для выявления резервов оптимизации денежных потоков предприятия и их планирования на предстоящий период.

Важнейшими задачами, решаемыми в процессе этапа оптимизации управления денежными потоками, являются:

-выявление и реализация резервов, позволяющих снизить зависимость предприятия от внешних источников привлечения денежных средств;

-обеспечение более полной сбалансированности положительных и отрицательных денежных потоков во времени и по объемам; обеспечение более тесной взаимосвязи денежных потоков по видам хозяйственной деятельности предприятия; [23,c.88]

-повышение суммы и качества чистого денежного потока, генерируемого хозяйственной деятельностью предприятия [22].

Планирование денежных потоков предприятия в разрезе различных их видов. Такое планирование носит прогнозный характер в силу неопределенности ряда исходных его предпосылок. Поэтому планирование денежных потоков осуществляется в форме многовариантных плановых расчетов этих показателей при различных сценариях развития исходных факторов (оптимистическом, реалистическом, пессимистическом) [14, c.98].

Методы оптимизации дефицитного денежного потока зависят от характера этой дефицитности - краткосрочной или долгосрочной.

Сбалансированность дефицитного денежного потока в краткосрочном периоде достигается путем использования «Системы ускорения - замедления платежного оборота» (или «Системы лидс энд лэгс»). Суть этой системы заключается в разработке на предприятии организационных мероприятий по ускорению привлечения денежных средств и замедлению их выплат [28].

Следует отметить, что «Система ускорения — замедления платежного оборота», решая проблему сбалансированности объемов дефицитного денежного потока в краткосрочном периоде (и соответственно повышая уровень абсолютной платежеспособности предприятия), создает определенные проблемы нарастания дефицитности этого потока в последующих периодах. Поэтому параллельно с использованием механизма этой системы должны быть разработаны меры по обеспечению сбалансированности дефицитного денежного потока в долгосрочном периоде [17,c.45].

Рост объема положительного денежного потока в долгосрочном периоде может быть достигнут за счет следующих мероприятий:

-привлечения стратегических инвесторов с целью увеличения объема собственного капитала;

-дополнительной эмиссии акций;

-привлечения долгосрочных финансовых кредитов;

-продажи части (или всего объема) финансовых инструментов инвестирования;

-продажи (или сдачи в аренду) неиспользуемых видов основных средств.

Снижение объема отрицательного денежного потока в долгосрочном периоде может быть достигнуто за счет следующих мероприятий:

-сокращения объема и состава реальных инвестиционных программ;

-отказа от финансового инвестирования:

-снижения суммы постоянных издержек предприятия. [10,c.54]

Методы оптимизации избыточного денежного потока предприятия связаны с обеспечением роста его инвестиционной активности. В системе этих методов могут быть использованы:

-увеличение объема расширенного воспроизводства операционных внеоборотных активов;

-ускорение периода разработки реальных инвестиционных проектов и начала их реализации;

-осуществление региональной диверсификации операционной деятельности предприятия;

-активное формирование портфеля финансовых инвестиций;

-досрочное погашение долгосрочных финансовых кредитов [14, c.205].

В системе оптимизации денежных потоков предприятия важное место принадлежит их сбалансированности во времени. В процессе такой оптимизации используются два основных метода — выравнивание и синхронизация.

Выравнивание денежных потоков направлено на сглаживание их объемов в разрезе отдельных интервалов рассматриваемого периода времени. Этот метод оптимизации позволяет устранить в определенной мере сезонные и циклические различия в формировании денежных потоков (как положительных, так и отрицательных), оптимизируя параллельно средние остатки денежных средств и повышая уровень абсолютной ликвидности. Результаты этого метода оптимизации денежных потоков во времени оцениваются с помощью среднеквадратического отклонения или коэффициента вариации, которые в процессе оптимизации должны снижаться [23].

Результаты этого метода оптимизации денежных потоков во времени оцениваются с помощью коэффициента корреляции, который в процессе оптимизации должен стремиться к значению "+1".

Заключительным этапом оптимизации является обеспечение условий максимизации чистого денежного потока предприятия. Рост чистого денежного потока обеспечивает повышение темпов экономического развития предприятия на принципах самофинансирования, снижает зависимость этого развития от внешних источников формирования финансовых ресурсов, обеспечивает прирост рыночной стоимости предприятия.

Повышение суммы чистого денежного потока предприятия может быть обеспечено за счет осуществления следующих основных мероприятий:

-снижения суммы постоянных, переменных издержек;

-осуществления эффективной налоговой политики, обеспечивающей снижение уровня суммарных налоговых выплат;

-осуществления эффективной ценовой политики, обеспечивающей повышение уровня доходности операционной деятельности;

-использования метода ускоренной амортизации основных средств;

-сокращения периода амортизации используемых предприятием нематериальных активов;

-продажи неиспользуемых видов основных средств и нематериальных активов;

-усиления претензионной работы с целью полного и своевременного взыскания штрафных санкций.

Результаты оптимизации денежных потоков предприятия получают свое отражение в системе планов формирования и использования денежных средств в предстоящем периоде. [23.c.98]

1.3. Влияние денежных средств на основные показатели деятельности предприятия

Увеличение или уменьшение остатков денежной наличности на счетах в банке обуславливается уровнем несбалансированности денежных потоков, то есть притоком и оттоком денег.

Превышение положительного денежного потока над отрицательным денежным потоком увеличивает остаток свободной денежной наличности, и наоборот, превышение оттоков над притоками приводит к нехватке денежных средств и увеличению потребности в кредите [14, 110].

Для обеспечения эффективного управления денежными потоками целесообразно осуществлять их классификацию по различным признакам.

По направленности движения денежных средств выделяют следующие виды денежных потоков рисунок 1 Стрелки, направленные внутрь, показывают положительный денежный поток (приток денежных средств), наружу – отрицательный денежный: поток (отток денежных средств):

– положительный денежный поток (приток денежных средств);

– отрицательный денежный поток (отток денежных средств). [24]

Следует отметить их тесную взаимообусловленность: сбой во времени или объеме одного из них обуславливает сбой и другого потока. Поэтому их целесообразно рассматривать во взаимосвязи как единый объект управления.

По методу исчисления объема:

– валовой денежный поток – это все поступления или вся сумма расходования денежных средств в анализируемом периоде времени;

– чистый денежный поток (ЧДП), который представляет собой разность между положительным (ПДП) и отрицательным (ОДП) потоками денежных средств в аналитическом периоде времени:

ЧПД = ПДП – ОДП (1)

Чистый денежный поток может быть как положительной, так и отрицательной величины.

По видам деятельности:

– денежный поток от операционной деятельности (отражает поступление денежных средств от покупателей и выплаты денег поставщикам, заработной платы персоналу, занятому в основном производстве, налоговых платежей, отчислений органам соцстраха);

– денежный поток от инвестиционной деятельности – это поступления и расходования денежных средств, связанные с процессом реального и финансового инвестирования; [16,c.32]

– денежный поток от финансовой деятельности – это поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного и паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, выплатой дивидендов.

По уровню достаточности объема различают: избыточный денежный поток, при котором поступления денежных средств значительно превышают реальную потребность предприятия в финансовых ресурсах, в результате чего накапливаются и простаивают свободные остатки денежной наличности на счетах в банке; дефицитный денежный поток, при котором поступление денежных средств значительно ниже реальных потребностей предприятия.

По непрерывности формирования различают:

– регулярный денежный поток, при котором в рассматриваемом периоде времени по отдельным хозяйственным операциям осуществляется регулярный приток или отток денежных средств;

– эпизодический денежный поток, который связан с осуществлением единичных хозяйственных операций в рассматриваемом периоде времени.

По стабильности временных интервалов регулярные денежные потоки могут быть

– с равномерными интервалами, который носит название аннуитета:

– с неравными временными интервалами.

В зависимости от того, когда поступают денежные средств – в начале периода или в конце периода

По законности осуществления выделяют:

– легальный денежный поток, который соответствует действующим правовым нормам и налоговому законодательству; [11,c.4]

– нелегальный денежный поток, который осуществляется с нарушением принятых норм с целью уклонения от налогообложения и личной выгоды.

Рассмотренные классификации позволяют более целенаправленно осуществлять учет, анализ и планирование различных видов денежных потоков на предприятии.

Выводы

Взаимосвязь прибыли и движения денежных средств определяется на основе данных анализа. Опираясь на результаты анализа, можно переходить к разработке предложений по формированию целевой финансовой стратегии организации, направленной на улучшение ее финансового состояния.

Целью анализа взаимосвязи прибыли и движения денежных средств предприятия является подготовка информации об объемах, временных параметрах, источниках поступления и направлениях расходования денежных средств, которая необходима для обоснованного принятия решений по управлению ими с учетом влияния объективных и субъективных, внутренних и внешних факторов.

Цели анализа зависят от субъектов финансового анализа, т.е. конкретных пользователей финансовой информации. Анализом взаимосвязи прибыли и движения денежных средств занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки – для оценки условий кредитования и определения степени риска, поставщики – для своевременного получения платежей, налоговые инспекции – для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ взаимосвязи прибыли и движения денежных средств делится на внутренний и внешний.

Внутренний анализ проводится службами предприятия и его результаты используются для планирования, контроля и прогнозирования прибыли и денежных потоков предприятия. Его цель – обеспечить планомерное поступление денежных средств, чтобы создать условия для нормального функционирования предприятия, получения максимума прибыли и исключения риска банкротства.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заемщика. То же должны сделать и предприятия, которые хотят вступить в экономические отношения друг с другом. Им важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа. Поэтому цель внешнего анализа – установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери.

Глава 2. Денежные потоки организации на примере ОАО «Оборонэнергосбыт»

2.1 Общая характеристика организации

2 февраля 2014 года распоряжением Правительства Российской Федерации №78-р открытое акционерное общество «Оборонэнергосбыт» определено единственным поставщиком электрической энергии для нужд Минобороны России, в том числе в целях обеспечения электрической энергией подведомственных Минобороны России организаций.

В течение февраля-марта 2014 года сформированы 12 филиалов ОАО «Оборонэнергосбыт» в Российской Федерации (Центральный, Калининградский, Северо-Западный, Северный, Южный, Уральский, Приволжский, Сибирский, Забайкальский, Дальневосточный, Приморский, Камчатский) с отделениями (всего 64 отделения), расположенными в субъектах Российской Федерации.

15 марта 2014 года Минобороны России централизовано заключило с ОАО «Оборонэнергосбыт» первый Государственный контракт на поставку электрической энергии на территории Российской Федерации.

С июня 2014 года ОАО «Оборонэнергосбыт» является Членом Некоммерческого партнерства «Совет рынка по организации эффективной системы оптовой и розничной торговли электрической энергией и мощностью».

В сентябре 2014 года ОАО «Оборонэнергосбыт» получило статус субъекта оптового рынка.

С января 2015 года ОАО «Оборонэнергосбыт» осуществляет поставку электрической энергии потребителям Минобороны России, дислоцированным в странах СНГ (в Республиках Украина, Белоруссия, Казахстан, Азербайджан, Таджикистан, Молдова, Киргизия, Южная Осетия и Абхазия). В странах СНГ создано 3 представительства ОАО «Оборонэнергосбыт».

В мае 2015 года ОАО «Оборонэнергосбыт» приобрело статус гарантирующего поставщика. Определены границы зоны деятельности ОАО «Оборонэнергосбыт» в 82 субъектах Российской Федерации.

2.2. Движение денежных потоков организации

Проанализируем основные показатели деятельности ОАО «Оборонэнергосбыт» за 2015-2016гг. (Таблица 1, См. приложения)

Результаты анализа хозяйственной деятельности ОАО «Оборонэнергосбыт» за 2015 – 2016 гг. свидетельствуют о небольшом снижении масштабов деятельности предприятия, что выражено уменьшением товарной продукции на 10697 тыс. руб., что составляло 79,23% в относительном выражении к 2015 году.

Опережающий темп роста объема производства по сравнению с темпами роста материальных затрат в отчетном году говорит об эффективном использовании материальных ресурсов на предприятии. Вследствие этого можно наблюдать увеличение значения материалоотдачи на 0,094%, что в свою очередь определило рост объемов товарной продукции.

Использование трудовых ресурсов ОАО «Оборонэнергосбыт» в 2016 г. в целом можно оценить негативно, так как наблюдается снижение среднегодовой выработки одного работающего (79,23%) по сравнению со снижением объемов производства (на 79,23%) и расходов на оплату труда в расчете на одного работника (на 4,8%). Среднесписочная численность работников предприятия была неизменно в 2015-2016гг. и составляла 59 человек. В этой связи темп роста производительности труда работающего практически равен темпу роста производственного рабочего.

Менее эффективно, чем в прошлом году использовались в 2016 г. основные средства. Фондоотдача в указанный период снизилась на 19,30%.

Для того, чтобы узнать насколько предприятие эффективно использует собственные финансовые ресурсы проведем оценку деловой активности.

Таблица 2. Анализ деловой активности ОАО «Оборонэнергосбыт» за 2015-2016гг.

|

Показатели |

Ед. изм. |

Усл. обозн. |

2015г. |

2016г. |

Абсолютное отклонение |

Темп роста, % |

|

А |

Б |

В |

1 |

2 |

3(2-1) |

4(2/1*100 |

|

1. Выручка от продажи |

Тыс. руб. |

ВР |

51502 |

40805 |

-10697 |

79,23 |

|

2. Чистая прибыль |

Тыс. руб. |

ЧП |

478 |

1223 |

745 |

255,86 |

|

3.Среднегодовая величина активов |

Тыс. руб. |

А |

27459 |

24675 |

-2784 |

89,86 |

|

4. Среднегодовая величина оборотных активов |

Тыс. руб. |

ОБ |

25711 |

22447 |

-3264 |

87,31 |

|

5. Скорость обращения имущества (стр.1/стр.3) |

Об. |

СА |

1,88 |

1,65 |

-0,22 |

88,17 |

|

6. Время обращения оборотных активов (стр.4/стр.1*360) |

Дн. |

ВОА |

49,92 |

55,01 |

5,09 |

110,19 |

|

7. Рентабельность активов (стр.2/стр.3)*100 |

% |

РА |

1,74 |

4,96 |

3,22 |

284,73 |

|

8.Комплексный показатель деловой активности ((стр.5+ стр.7)/2) |

% |

Кда |

х |

х |

х |

230,53 |

За проведенной оценкой деловой активности можно сделать следующие выводы.

Скорость обращения оборотных активов предприятия в 2016 году была ниже, чем в 2015 году и составляла 1,65 в сравнении с 1,88, что говорит о снижении оборачиваемости оборотных активов. Это так же показывает и показатель времени обращения оборотных активов. Так в 2016 году время обращения оборотных активов увеличилось на 5,09 дней и составляло 55,01 дней в сравнении с 49,92 днями 2015 года, что говорит о неэффективности использования финансовых ресурсов предприятия.

Возросла так же рентабельность активов на 3,22% в 2016 году, что является же позитивной тенденцией в эффективности использования финансовых ресурсов. Рентабельность активов показывает, что в 2016 году на 1 руб. вложенных активов предприятие получило 4,96 руб. прибыли.

Комплексный показатель деловой активности показывает, что эффективность использования финансовых ресурсов предприятия составила 230,53%, то есть предприятие эффективно использует свои активы и финансовые ресурсы и постепенно наращивает производство.

Таким образом, на основании проведенных расчетов видно, что имущество предприятия уменьшилось на 2784 тыс. руб. в 2016 г., что является негативной тенденцией. Уменьшились оборотные средства предприятия, однако доля заемных средств, в 2016 году составила большую часть, тогда как в 2015 году доля заемных средств составляла чуть больше 50% оборотных средств. Это является негативной тенденцией и говорит о том, что предприятие становится более зависимой от кредиторов.

Изучение деловой активности организации позволило сделать вывод о низком уровне деловой активности компании и низкой эффективности использования ресурсов.

Далее необходимо дать оценку структуры финансовых ресурсов и их размещение в активах, что в конечном итоге обусловливает уровень финансовой устойчивости и ликвидности организации. Расчет представлен в таблице 2.3.

Ликвидность баланса определяется степенью покрытия обязательств предприятия его активами, срок превращения которых в денежную форму совпадает со сроком погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу с обязательствами по пассиву. Проведем анализ финансовой устойчивости и ликвидности ОАО «Оборонэнергосбыт» за 2015-2016гг. (таблица 3.См. Приложения)

На основании проведенного анализа финансового состояния и ликвидности предприятия можно сделать следующие выводы.

К концу 2016 года произошло снижение суммы баланса по сравнению с предыдущим периодом на 3,46% или на 870 тыс. руб. На снижение суммы баланса повлияло много факторов, к которым относятся следующие. Снизилась сумма оборотных активов на 1,6% или на 362 тыс. руб. по сравнению с 2015 годом. Это негативно сказывается на финансовом состоянии предприятия. Значительно так же уменьшилась дебиторская задолженность - на 27,91% или на 3089 тыс. руб. Однако следует заметить, что наряду со снижением дебиторской задолженности произошло еще снижение сумы заемных средств предприятия на 4,71% или на 2093 тыс. руб.

Сумма собственных средств предприятия увеличилась на 1223 тыс. руб. в 2016 году в сравнении с предыдущим годом. Такую тенденцию можно объяснить тем, что предприятие наращивает свои объемы реализации и расширяет материальную базу.

В структуре финансовых ресурсов предприятия наибольший удельный вес в 2016 году занимают краткосрочные обязательства, которые составили 174,79% от общей структуры финансовых ресурсов.

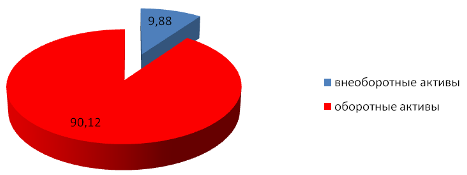

Структуру размещения финансовых ресурсов за 2015 и 2016 годы представим в виде секторной диаграммы (Рис. 1. и Рис. 2.)

Рис. 1. Структура размещения финансовых ресурсов в 2015 году.

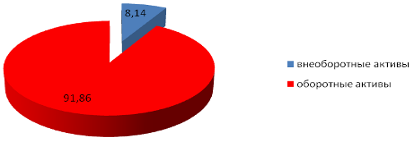

Рис. 2. Структура размещения финансовых ресурсов в 2016 году.

Как видно из приведенных данных, наибольший удельный вес в структуре размещения финансовых ресурсов в 2015 году был направлен на оборотные активы – 90,12%, в 2016 году процент размещения в оборотные активы составлял 91,86%, размещение в внеоборотные активы в 2016 году немного снизилось и составило 8,14%, то есть происходило уменьшение основных фондов.

Кроме того следует отметить, что в 2015 году значительный объем финансовых ресурсов был направлен на материально-производственное обеспечение – 39,40%, однако в 2016 году уже этот показатель повысился и составлял 44,17%. Это свидетельствует что в 2015 и 2016 году предприятие вело политику накопления запасов для обеспечения производства, что стало причиной снижения оборачиваемости производственных запасов предприятия.

Как видно из проанализированных показателей финансовой устойчивости предприятия, коэффициент автономии (финансовой независимости) характеризует некоторый рост в устойчивости предприятия, который к концу 2016 года составил -0,75, в то время как на начало 2016 года этот показатель составлял всего -0,77. Это говорит о том, что доля владельцев предприятия в общей сумме средств, которые авансированы в его деятельность, возросло на 0,02%. Таким образом, предприятие можно назвать финансово неустойчивым и зависящим от внешних факторов.

Значение коэффициента обеспеченности собственными оборотными средствами увеличился на 0,06 пункта, что является положительной тенденцией, так как увеличилась доля оборотных средств, сформированных за счет собственных источников. По состоянию на 31.12.2016г его значение составило -0,96,оно ниже нормативного значения -0,1,что негативно влияет на финансовое состояние предприятия, поскольку предприятие на 2016 год имеет недостаточно собственных оборотных средств.

Решение по распределению прибыли на предприятии зависит от показателей его рентабельности, поэтому необходимым этапом при определении направлений распределения прибыли является анализ рентабельности деятельности предприятия (Таблица 4, см. Приложения)

Результат проведенного анализа динамики показателей деятельности позволяют сформировать позитивную оценку деятельности ОАО «Оборонэнергосбыт» за 2016 г. т.к при снижении выручки на 20,77%, чистая прибыль компании увеличилась на 255,36 %,что указывает на эффективное использования имеющихся у организации финансовых ресурсов, и как следствие рост прибыли.

Снижение скорости обращения активов на 0,22 об. было обусловлено более медленным темпом роста выручки по сравнению с темпом роста средней величины активов.

Снижение оборачиваемости наиболее мобильной части активов - оборотных активов на 0,44 об. привело к потере выручки. Время обращения оборотных активов увеличилось в отчетном году на 38,27 дней.

Увеличение показателей рентабельности собственного капитала и активов за анализируемый период было вызвано увеличением чистой прибыли предприятия за анализируемый период на 745 тыс. руб. Достигнутые ими позитивные значения говорят об улучшении эффективности использования собственного и общего объема капитала, в результате чего компания получила прибыль.

Проанализировать формирование денежного потока по составляющим поступления и выбытия в разрезе видов деятельности (таблица 5, см. Приложения). Сделать выводы по каждому показателю за счет, какого вида деятельности он сформировался, а также оценить интенсивность притоков и оттоков с учетом переходящих остатков.

На основании проведенного анализа движения денежных средств на предприятии видно, что в 2016 году поступления денежных средств от текущей деятельности было ниже на 7107 тыс. руб., чем в 2015 году. А использование денежных средств в этом году было ниже на 1292 тыс. руб. эти показатели свидетельствуют о недополучении денежных средств предприятием на сумму 7107 тыс. руб.

Проведем группировку денежных потоков предприятия (таблица 6.)

Таблица 6 – Сгруппированный анализ финансовых потоков

|

Показатель |

Прошлый год |

Отчетный год |

Изменение |

Темп прироста, % |

|||

|

Сумма, тыс. р. |

Уд. вес, % |

Сумма, тыс. р. |

Уд. вес, % |

Сумма, тыс. р. |

Уд. вес, % |

||

|

Денежные средства, полученные |

53417 |

100 |

50102 |

100 |

-3315 |

х |

93,79 |

|

- по текущей деятельности |

46909 |

87,82 |

39802 |

79,44 |

-7107 |

-8,38 |

84,85 |

|

- по инвестиционной деятельности |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

- по текущей финансовой деятельности |

6508 |

12,18 |

10300 |

20,56 |

3792 |

8,38 |

158,27 |

|

Денежные средства, направленные: |

54829 |

100 |

53643 |

100 |

-1186 |

0 |

97,84 |

|

- по текущей деятельности |

48311 |

88,11 |

47019 |

87,65 |

-1292 |

-0,46 |

97,33 |

|

- по инвестиционной деятельности |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

- по текущей финансовой деятельности |

6518 |

11,89 |

6624 |

12,35 |

106 |

0,46 |

101,63 |

|

Чистый денежный поток |

-1412 |

100 |

-3541 |

100 |

-4953 |

0 |

|

|

- по текущей деятельности |

-1402 |

99,29 |

-7217 |

203,81 |

-5815 |

х |

514,76 |

|

- по инвестиционной деятельности |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

- по текущей финансовой деятельности |

-10 |

0,71 |

3676 |

-103,81 |

3686 |

-104,52 |

36760 |

|

Остаток денежных средств на конец отчетного периода |

-1412 |

х |

604 |

х |

2016 |

0 |

427,8 |

Проанализируем относительные показатели эффективности использования денежных средств компании (таблица 7.).

Таблица 7. – Анализ показателей движения денежных потоков

|

Показатели |

Прошлый год |

Отчетный год |

Изменение |

Темп прироста, % |

|

Коэффициент срочной ликвидности |

0,27 |

0,22 |

-0,05 |

81,48 |

|

Коэффициент платежеспособности за период |

0,91 |

0,93 |

0,02 |

102,20 |

|

Модифицированный коэффициент платежеспособности |

0,85 |

0,61 |

-0,24 |

71,76 |

|

Интервал (длительность) самофинансирования |

0,82 |

0,998 |

0,178 |

121,71 |

|

Коэффициент самофинансирования |

2,49 |

1,46 |

-1,03 |

58,63 |

|

Рентабельность имущества организации, % |

22,74 |

11,2 |

-11,54 |

49,25 |

|

Рентабельность собственного капитала организации, % |

31,88 |

18,88 |

-13 |

59,22 |

|

Длительность оборота денежных средств, дн. |

6,16 |

5,19 |

-0,97 |

84,25 |

На основании проведенных расчетов, в 2016 году предприятие получило больше денежных средств чем в 2015 году, однако расходы их были так же выше. По данным показателям движения денежных потоков, в 2016 году предприятие имело платежеспособность ниже, чем в 2015 год, об этом свидетельствуют показатели ликвидности и платежеспособности.

2.3. Организация прогнозирования денежных потоков

В настоящее время многие компании оказались в непростой ситуации. С одной стороны, нехватка денежных средств, с другой стороны требования кредиторов немедленно погасить долги. Чтобы хоть как-то исправить ситуацию, многие предпринимают такие очевидные меры, как повышение цен или сокращение инвестиций. Однако это не всегда целесообразно – высокие цены снижают конкурентную способность продукции, а отказ от инвестиций замедляет развитие предприятия. Возможно, чтобы сохранить финансовую устойчивость, поможет повышение эффективности управления денежными средствами. Функция управления денежными средствами является весьма важной, поскольку нехватка денег может в короткие сроки привести к резкой остановке работы компании.

Для эффективного управления финансовыми потоками большую роль играет определение оптимального размера оборотного капитала, так как денежные средства входят в его состав. С одной стороны, недостаток наличных средств может привести фирму к банкротству, и чем быстрее темпы ее развития, тем больше риск остаться без денег. С другой стороны, чрезмерное накопление денежных средств не является показателем благополучия, так как предприятие теряет прибыль, которую могло бы получить в результате инвестирования этих денег. Это приводит к "омертвлению" капитала и снижает эффективность его использования.

Денежные средства представляют собой один из частных случаев инвестирования в товароматериальные ценности. Поэтому к ним применимы общие требования:

- необходим базовый запас денежных средств для текущих расчетов;

- необходимы определенные денежные средства для покрытия непредвиденных расходов;

- целесообразно иметь определенную величину свободных денежных средств для обеспечения прогнозируемого расширения деятельности.

Эффективное управление денежными средствами является одним из главных условий нормальной деятельности предприятия, оценить которую позволяет анализ денежных средств. Данный анализ был проведен на примере реального предприятия ОАО «Оборонэнергосбыт», которое занимается сельским хозяйством. Основная задача анализа заключалась в выявлении причин недостатка денежных средств, определении источников их поступлений и направлений использования, разработке рекомендаций. Анализ проводился с помощью прямого и косвенного методов при формировании формы №4 «Отчета о движении денежных средств». Прямой метод основывается на исчислении притока и оттока денежных средств, то есть исходным элементом является выручка. Косвенный метод основан на анализе статей баланса и отчета о финансовых результатах, и последовательной корректировке чистой прибыли, то есть исходным элементом является прибыль.

Можно сделать следующие выводы: сложившаяся ситуация свидетельствует о том, что в отчетном году по основной деятельности, связанной с производством и продажей продукции, предприятие израсходовало денежных средств больше, чем их заработало (был получен положительный чистый денежный поток в размере 604тыс. руб.). Недостаток денег компенсировался за счет накопленных остатков наличности за предыдущие периоды и покрывался за счет заимствования денег извне. Таким образом, происходит усиление зависимости организации от внешних источников финансирования, что повышает риск потери ликвидности. В 2015г. тенденция к снижению приобретает все более отчетливый характер.

Несмотря на уменьшение остатков денежных средств, предприятие получило прибыль в размере 1223 тыс. руб., поэтому в целом финансовое положение предприятия можно признать благоприятным.

Таким образом, для исследуемой организации можно предпринять следующие рекомендации:

1. Немного увеличить коэффициент ликвидности до нормального значения, что обеспечит организации устойчивую платежеспособность.

2. Постараться сократить сроки погашения дебиторской задолженности, используя частичную предоплату или другие методы.

3. Попытаться получить больше прибыли от основной деятельности.

4.Направлять свободные денежные средства на финансовую деятельность.

5. Основные источники расходования нужно попытаться снизить.

Также за основу создания эффективной системы управления денежными средствами на предприятии может быть взята определенная методика. Ее реализация позволит путем проведения ряда последовательных операций создать систему управления денежными средствами.

Процесс реализации данной методологии состоит из следующих этапов:

1. Планирование разработки системы управления денежными средствами.

2. Анализ денежных средств в предшествующем периоде.

3. Оптимизации денежных средств на основе полученных результатов.

4. Планирование денежных средств в разрезе отдельных их видов.

5.Обеспечение системой эффективного контроля за денежными средствами.

Оценивая эффективность управления денежными активами определяется оборачиваемость денежных средств предприятия: период оборотности и количество оборотов.

Проведем оценку оборотности материально-производственных запасов на предприятии.

Таблица 8. Анализ оборачиваемости материально-производственных запасов на ОАО «Оборонэнергосбыт»

|

Показатели |

За 2014 год |

За 2015 год |

Изменение за год |

|

1. Выручка от продаж товаров., тыс. руб. |

51502 |

40805 |

-10697 |

|

2. Среднегодовые денежные средства, тыс. руб. |

784 |

1389 |

605 |

|

3. Период оборота материально-производственных запасов (2*360)/1 |

5,48 |

12,25 |

6,77 |

|

4. Коэффициент оборачиваемости материально-производственных запасов, раз (1/2) |

65,69 |

29,38 |

-36,31 |

За рассчитанными данными таблицы, мы видим замедление оборачиваемости денежных активов предприятия. Обращения денежных средств вырос на 6,77 дней и составил в отчетном году 12,25 дней. Выявленная тенденция свидетельствует о том, что денежные средства не направляются вовремя в оборот.

Исходя из проведенных расчетов необходимо внедрять бюджет движения денежных средств. Он позволяет наладить контроль за платежеспособностью и необходим для текущей устойчивости предприятия.

Данные предложения принесут неоценимую пользу в работе предприятия ОАО «Оборонэнергосбыт» с денежными средствами, что скажется в его общей работе предприятия.

Пути улучшения использования денежных активов заключаются в следующем:

Необходимо оптимизировать размер оборотного капитала, который обслуживает хозяйственные потребности предприятия.

Поскольку финансовые ресурсы предоставляются на платной основе, ОАО «Оборонэнергосбыт» заинтересовано в сокращении потребностей с целью минимизации расходов на их привлечение и дальнейшее использование. Это достигается путем: планирование потребности ОАО в формировании оборотных активов, нормирования объемов отдельных групп оборотных активов, контроля над выполнением планов и нормативов и организации работы по выявлению возможностей сокращения потребности в оборотных активах.

В ходе исследования нами установлено, что на ОАО «Оборонэнергосбыт» не осуществляется нормирование его оборотных активов. На наш взгляд это и является одной из причин ухудшения использования оборотных активов, потому считаем, что для улучшения качества управления оборотными активами целесообразно ввести систему нормирования, которая предусматривает определение оптимальных объемов оборотных средств на предприятии.

Эффективное использование денежных активов на предприятии имеет большое значение, так как оказывает огромное воздействие на общую эффективность всей совокупности средств, привлеченных предприятием.

Это разъясняется тем, что длительность оборота основных и оборотных средств значительно различается вследствие принципиальных различий по характеру влияния в производственном процессе главных фондов и оборотных фондов. Если первые неоднократно участвуют в процессе изготовления, то оборотные фонды - однократно, вполне употребляясь в каждом его цикле. Оборот основных фондов исчисляется годами, в то время как оборотные фонды и фонды обращения в движение года делают, как показатель для определения количества оборотов. Следовательно, оборотные средства, обслуживающие кругооборот оборотных фондов и фондов обращения, во многом предопределяют общие темпы и эффективность изготовления. В первую очередность выучим модифицирование состава и динамики оборотных активов, от состояния которых в значимой ступени зависит финансовое положение компании.

Одним из методов улучшения управления денежными активами предприятия является определение оптимальной структуры капитала, что представляет собой основное условие устойчивого развития любого предприятия. Анализ научной литературы свидетельствует, что большинство авторов выделяют три метода оптимизации структуры капитала:

- оптимизация структуры капитала по критерию максимизации уровня прогнозируемой финансовой рентабельности;

- оптимизация структуры капитала по критерию минимизации его стоимости;

- оптимизация структуры капитала по критерию минимизации уровня финансовых рисков.

Как правило, исследователи уделяют внимание какому-то одному методу, не рассматривая их вместе, что бы дало возможность эффективнее понять природу оптимизации с точки зрения эффективности управления формирования собственным капиталом.

Множественность критериев оптимизации структуры собственного капитала побуждает владельцев предприятия избирать самый эффективный вариант на основании своих субъективных отношений. При этом возникает парадокс: чем больше критериев учитывает инвестор, тем более многогранным будет результат оптимизации, с другой же стороны рост их количества резко усложняет процесс разъяснение задания оптимизации структуры собственного капитала.

Структура капитала характеризует соотношения собственных и ссудных финансовых средств, которые использует предприятие в процессе хозяйственной деятельности.

Структура капитала влияет на коэффициент рентабельности активов и собственного капитала, определяет систему коэффициентов финансовой стойкости и платежеспособности, формирует соотношение уровня прибыльности и риска в процессе развития предприятия.

Специалисты в отрасли финансового менеджмента утверждают, что не существует единственных рецептов эффективного соотношения собственного и ссудного капитала не только для однотипных предприятий, но и для одного предприятия на разных стадиях его развития и при разной конъюнктуре товарного и финансового рынков.

С учетом отмеченных подходов к оптимизации структуры собственного капитала предприятий, по нашему мнению, целесообразным является проведение комплексных мероприятий относительно оптимизации.

Предлагаем применить такую модель оптимизации собственного капитала, которая бы дала возможность управлять процессом собственного капитала предприятия с учетом влияния всех источников его формирования.

Разработанная многофакторная модель оптимизации структуры капитала предприятия предусматривает такой алгоритм действий:

1. На первом этапе анализируется собственный капитал, источники его формирования, динамика и состав его структуры в предыдущих периодах.

2. В течение второго этапа исследуется внешняя среда, факторы, которые могут повлиять на структуру собственного капитала предприятия.

3. На третьем этапе определяется ориентироваться ли в дальнейшем на имеющуюся структуру собственного капитала, или стремиться максимизировать рентабельность собственного капитала.

Должен быть рассчитанный показатель рентабельности собственного капитала, ведь он лучше всего характеризует результативность деятельности предприятия.

Дальнейшим шагом является определение формулы расчета значения выбранного критерия:

Rвк = П/В*А/ВК*ПП/А*ПА/ПП*В/ПА, (2)

где П - чистая прибыль; В - чистая выручка от реализации продукции; А - активы; ПА - текущие активы; ПП - текущие пассивы.

При этом формула должна представлять функцию зависимости значения рентабельности собственного капитала от чистой прибыли. Следующим является расчет данного показателя при фиксированном значении прибыли. Если значение данного критерия отвечает оптимальному - прекратить расчет. Если Rвк 15%, переходим к следующему этапу.

Rвк= 1223/40805*24240/ 24240*22266/24240 *22266/42236*40805/22266 = 0,03*1*0,92*0,53*1,83 = 0,03

Rвк = 3%

Следующим этапом является определение средневзвешенной стоимости собственного капитала. При этом обязательным является определение оптимальной структуры собственного капитала, что можно осуществлять, используя существующие методы оптимизации.

Исходя из своего отношения к финансовому риску руководство предприятия избирает один из рассмотренных вариантов финансирования активов. Учитывая, что на современном этапе долгосрочные ссуды предприятиям практически не предоставляются, тогда избранная модель финансирования активов будет представлять соотношение собственного и ссудного (краткосрочного) капитала, то есть оптимизировать его структуру с этих позиций.

Данные для определения оптимальной модели финансирования оборотных активов ОАО «Оборонэнергосбыт» в 2015г. представлены в таблице 10

Таблица 10. Данные для определения оптимальной структуры капитала ОАО «Оборонэнергосбыт» в 2015г.

|

Название показателя |

Значение, тыс. руб. |

|

Собственный капитал, тыс. руб. |

-18128 |

|

Долгосрочный капитал, тыс. руб. |

0 |

|

Необоротные активы, тыс. руб. |

1974 |

|

Оборотные активы, тыс. руб., в т.ч. |

22266 |

|

Постоянна часть оборотных активов, тыс. руб. |

7977 |

|

Вариационная часть оборотных активов, тыс. руб. |

14289 |

На основании данных таблицы, определим модель финансирования оборотных активов, которую использовало предприятия.

Агрессивная модель финансирования текущих активов заключается в том, что долгосрочные пассивы являются источником покрытия необоротных активов и постоянной части текущих активов, то есть их минимуму, который необходим для осуществления хозяйственной деятельности. В этом случае вариационная часть текущих активов в полном объеме покрывается краткосрочной кредиторской задолженностью.

С позиции ликвидности эта стратегия также является рискованной, поскольку в практической деятельности ограничиваться лишь минимумом текущих активов. Агрессивная модель финансирования текущих активов имеет такой вид:

ДП = НА + ПЧ (3)

где ДП - долгосрочные пассивы;

НА - необоротные активы;

ПЧ - постоянная часть оборотных активов (норматив оборотных средств).

ДП = 1974+7977 = 9951 тыс. руб.

Консервативная модель предусматривает, что вариационная часть текущих активов также покрывается долгосрочными пассивами. Как правило, консервативная модель применяется на начальных стадиях существования предприятия при условии достаточной величины капитала владельцев предприятия и доступности долгосрочных кредитов инвестиционного финансирования.

В этом случае краткосрочной кредиторской задолженности нет, отсутствующий риск потери ликвидности, то есть модель имеет искусственный вид. В хозяйственной деятельности такого не бывает, чтобы отсутствовала кредиторская задолженность.

Эта модель имеет такой вид:

ДП = НА + ПЧ + ВЧ (4)

где ДП - долгосрочные пассивы;

НА - необоротные активы;

ПЧ - постоянная часть оборотных активов;

ВЧ - вариационная часть оборотных активов.

ДП = 1974+7977+14289 = 24240 тыс. руб.

Компромиссная модель финансирования текущих активов наиболее реальна. Сущность ее заключается ее в том, что необоротные активы, постоянная часть текущих активов и приблизительно половина вариационной части текущих активов покрывается долгосрочными пассивами. При этом собственный оборотный капитал определяется в виде разницы между долгосрочными пассивами и необоротными активами, то есть:

ВОК = ДП - НА (5)

где ВОК - собственный оборотный капитал;

ДП - долгосрочные пассивы;

НА - необоротные активы;

ВОК = 24240-1974= 22266 тыс. руб.

При компромиссной модели в отдельные периоды хозяйственной деятельности предприятие может иметь чрезмерные текущие активы, что негативно влияет на размер прибыли. В то же время это дает возможность поддерживать ликвидность баланса предприятия на соответствующем уровне.

2.4. Совершенствование прогнозирования денежных потоков в ОАО «Оборонэнеросбыт»

Компромиссная модель финансирования текущих активов имеет такой вид:

ДП= НА + ПЧ + 0,5·ВЧ (6)

где ДП- долгосрочные пассивы

НА – необоротные активы

ПЧ - постоянная часть оборотных активов;

ВЧ - вариационная часть оборотных активов.

ДП= 1974+7977+(0,5*14289) = 17095,5 тыс. руб.

Таким образом, можно сделать вывод, что с точки зрения оптимизации прибыльности и риска наиболее оптимальной является стратегия компромиссного финансирования. Данная стратегия оптимально сочетает уровень прибыльности и средний уровень риска, обеспечивает достаточно высокий уровень финансовой стойкости и платежеспособности предприятия

Для того, чтобы выбрать вариант оптимизации капитала предприятия, необходимо рассчитать их оптимальное значение.

Рассчитаем оптимальные величины собственного и ссудного капитала:

СК = НА+ВЧ+ДП/2

СК = 1974+14289/2 = 8131,5 тыс. руб.

ПК =ДП/2

ПК = 0/2 = 0 тыс. руб.

Соответственно структура капитала, который минимизирует уровень финансовых рисков, будет складывать:

СК = 148930/226740 · 100% = 65,68%

ПК = 77810/226740 · 100%% = 34,32%

Рис. 5. Оптимальная структура капитала ОАО «Оборонэнергосбыт»

Исходя из проведенных расчетов, оптимальной структурой капитала предприятия, при которой ему не будут угрожать финансовые риски, будет составлять 65,68% собственного капитала и 34,32% - привлеченного капитала.

Предложенная модель оптимизации структуры собственного капитала дает возможность увеличить рыночную стоимость предприятия. Поэтапный расчет обеспечивает оперативность и оптимальность структуры собственного капитала, а также прогнозирует максимальный рост рентабельности собственного капитала и финансовой стойкости предприятия в будущем.

Первый фактор находит отражение в структуре активов предприятия (основных и оборотных средств), в эффективности их использования.

Второй фактор отображается в структуре капитала, то есть в соотношении собственных и ссудных средств. Категорией, которая отображает влияние данного фактора на величину чистой прибыли, является финансовый леверидж.

На основании определенной оптимальной структуры капитала в предыдущем разделе проведем анализ оптимальной структуры капитала на основании выбранной модели.

Таблица 11 Определение эффективности оптимальной структуры капитала ОАО «Оборонэнергосбыт» на основе оптимизационной модели.

|

№ п/п |

Показатель |

2014г. |

Модель |

|

1 |

Совокупный капитал, тыс. руб. |

24240 |

24240 |

|

2. |

Собственный капитал, тыс. руб. |

-18128 |

-18128 |

|

3 |

Привлеченный капитал, тыс. руб. |

42368 |

40000 |

|

4 |

Структура капитала: |

||

|

5 |

Собственный капитал, % |

21,61 |

65,68 |

|

6 |

Привлеченный капитал, % |

78,39 |

34,32 |

|

7 |

Чистая прибыль, тыс. руб. |

1223 |

2000 |

|

8 |

Ставка процента за кредит, % |

13,5 |

14 |

|

9 |

Ставка налога на прибыль, выражена десятичной дробью |

0,2 |

0,2 |

|

10 |

Уровень расходов относительно привлечения банковского кредита, выраженный десятичной дробью |

0,08 |

0,07 |

|

11 |

Стоимость собственного капитала, % ((ряд.7/ряд.2)*100) |

56,47 |

20,15 |

|

12 |

Стоимость ссудного капитала в форме банковского кредита % ((ряд.8* (1-ряд.9))/(1-ряд.10)) |

9,88 |

14,19 |

|

13 |

Средневзвешенная стоимость капитала, % ((ряд.5/100)*ряд.11) + (ряд.6/100) *ряд.12)) |

18,10 |

19,95 |

Предположим, имеются данные: денежные расходы в течение года составляют 47019 рублей; ставка по государственным ценным бумагам – 6 %; затраты, связанные с каждой реализацией государственных ценных бумаг, составляют 800 рублей.

Используя модель Баумоля, необходимо определить: 1) оптимальную величину средств фирмы, которая должна быть получена в результате продажи ценных бумаг; 2) средний размер денежных средств на расчётном счёте; 3) общее количество сделок по трансформации ценных бумаг в денежные средства; 4) суммарные расходы фирмы по реализации подобной политики.

Сумма пополнения составит:

Q = √2*47019*800/0,06 = 35409 руб. (7)

Таким образом, средний размер средств на счёте фирмы:

Q/S = 35409/2 = 17704,5 руб. (8)

По формуле общее количество сделок по конвертации ценных бумаг в денежные средства составит:

К = 47019/35409 = 1,32 (9)

Суммарные расходы по реализации такой политики управления денежными средствами, рассчитанные по формуле:

СТ = 800*1,32+0,06*(47019/2) = 1410,57+ 1056= 2466,57 руб. (10)

Политика фирмы по управлению денежными средствами будет следующей. Как только средства на счёте заканчиваются, компания должна продать часть своих ликвидных ценных бумаг на сумму 47019 рублей. Такая операция будет выполняться 1,32 раз в год. Максимально допустимый размер денежных средств на счёте – 35409 рублей, средний – 17704,5 рублей. Общие расходы по реализации такой политики управления денежными средствами на основе модели Уильяма Баумоля для фирмы составят 2466,57 рублей.

В окончательном результате все перечисленные выше способы станут содействовать уменьшению дебиторской задолженности и поэтому увеличению притока денежных средств.

Для наглядности целесообразно представить результат от введения предлагаемых мероприятий в виде таблицы (табл.12.).

Таблица 12. Показатели экономического эффекта от проектных мероприятий ОАО «Оборонэнергосбыт»

|

Мероприятие |

Эффект от мероприятия |

|

|

основной тыс. руб. |

сопутствующий |

|

|

1. Увеличить объем продаж |

4080,5 |

- Создает новые рабочие места; - Расширяет номенклатуру выпускаемых изделий - повышает устойчивость работы предприятия |

|

2. Реализовать неликвидные запасы сырья и материалов |

8923 |

- Освобождает складские площади (Данные с баланса 12101) |

|

3. Улучшение политики по управлению денежными средствами |

35409 |

- Передает затраты по обслуживанию производственных площадей и оборудования арендатору, строительство основных средств (Баланс 11305) |

|

4. Перейти на лизинг вместо долгосрочного кредитования |

4,0 |

- Улучшает структуру баланса предприятия |

|

ИТОГО |

48416,05 |

|

Увеличение объема продаж на 10% = 40805*10% = 4080,5 тыс. руб.

Перейти на лизинг вместо долгосрочного кредитования, то есть снижение долгосрочных обязательств к уровню предыдущего года: долгосрочные обязательства 2014-2013 = 42-38 = 4

По предложенным мероприятиям по улучшению финансового состояния компании экономический эффект составит 48416,05 тыс. руб. и его применение является целесообразным.

Управление денежными средствами в этой компании выглядит скорее осторожным, чем оптимальным. При достижении верхней границы сумма средств падает ниже точки возврата, но при достижении нижней границы не происходит возврата к точке возврата.

Недостатком указанной модели является то, что в явном виде не учитываются денежные обороты компании (компания с малыми оборотами должна поддерживать такие же остатки денежных средств, как и компания с большими оборотами).

Выводы

На основе вышеприведенных расчетов можно сделать следующие выводы: самая низкая средневзвешенная стоимость капитала наблюдается при соотношении собственного и привлеченного капитала на уровне 2014г.. (21,61: 78,39). Снижение удельного веса заемных средств вызывает значительное снижение средневзвешенной стоимости капитала на 36,32%

Показатель средневзвешенной стоимости капитала ОАО «Оборонэнергосбыт» формируется под воздействием многих факторов, основными из которых является: средняя ставка процента за кредит, что сложилась на финансовом рынке; доступность разных источников финансирования (кредитов банков; коммерческого кредита; собственной эмиссии акций и облигаций и тому подобное); отраслевые особенности операционной деятельности, которые определяют длительность операционного цикла и уровень ликвидности активов, которые используются; отношения объемов операционной и инвестиционной деятельности и др.

Заключение

Эффективное управление позволяет воспользоваться возникающим в повседневной деятельности излишком или недостатком денежных средств, отличающимся от допустимой величины для нормального функционирования предприятия. Излишняя сумма может быть инвестирована в высоколиквидные финансовые инструменты (акции, облигации, паи и т.д.), т.е. инструменты, конвертация в которые не сопровождается длительным сроком реализации. При низком уровне денежных ресурсов производится обратная операция.

Во второй главе дипломной работы рассмотрен процесс управления денежными активами предприятия.

По результатам анализа деятельности предприятия можно сказать о небольшом снижении масштабов деятельности предприятия, что выражено уменьшением товарной продукции на 10697 тыс. руб., что составляло 79,23% в относительном выражении к 2013 году.

Из приведенных данных, наибольший удельный вес в структуре размещения финансовых ресурсов в 2013 году был направлен на оборотные активы – 90,12%, в 2014 году процент размещения в оборотные активы составлял 91,86%, размещение в внеоборотные активы в 2014 году немного снизилось и составило 8,14%, то есть происходило уменьшение основных фондов.

На основании проведенного анализа движения денежных средств на предприятии видно, что в 2014 году поступления денежных средств от текущей деятельности было ниже на 7107 тыс. руб., чем в 2013 году.

Предприятие получило больше денежных средств чем в 2013 году, однако расходы их были так же выше.

Замедление оборачиваемости денежных активов предприятия. Обращения денежных средств вырос на 6,77 дней и составил в отчетном году 12,25 дней. Выявленная тенденция свидетельствует о том, что денежные средства не направляются вовремя в оборот.

Исходя из проведенных расчетов необходимо внедрять бюджет движения денежных средств. Он позволяет наладить контроль за платежеспособностью и необходим для текущей устойчивости предприятия.

В третьей главе дипломной работы предложены мероприятия по улучшению управления денежными активами на предприятии.

Для эффективного управления финансовыми потоками большую роль играет определение оптимального размера оборотного капитала, так как денежные средства входят в его состав. С одной стороны, недостаток наличных средств может привести фирму к банкротству, и чем быстрее темпы ее развития, тем больше риск остаться без денег. С другой стороны, чрезмерное накопление денежных средств не является показателем благополучия, так как предприятие теряет прибыль, которую могло бы получить в результате инвестирования этих денег. Это приводит к "омертвлению" капитала и снижает эффективность его использования.

Исходя из проведенных расчетов, оптимальной структурой капитала предприятия, при которой ему не будут угрожать финансовые риски, будет составлять 65,68% собственного капитала и 34,32% - привлеченного капитала.

Предложенная модель оптимизации структуры собственного капитала дает возможность увеличить рыночную стоимость предприятия. Поэтапный расчет обеспечивает оперативность и оптимальность структуры собственного капитала, а также прогнозирует максимальный рост рентабельности собственного капитала и финансовой стойкости предприятия в будущем.

Используя модель Боумана было проведено расчет оптимального количества денежных средств предприятия.

По предложенным мероприятиям по улучшению финансового состояния компании экономический эффект составит 48416,05 тыс. руб. и его применение является целесообразным.

Управление денежными средствами в этой компании выглядит скорее осторожным, чем оптимальным. При достижении верхней границы сумма средств падает ниже точки возврата, но при достижении нижней границы не происходит возврата к точке возврата.

Библиография

1.Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 03.04.2017) (с изм. и доп., вступ. в силу с 01.07.2017)

2. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99: утв. приказом Минфина РФ от 6 мая 1999 г. № 32н (в редакции от 27 апреля 2012 г. № 55н).

3. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99: утв. приказом Минфина РФ от 6 мая 1999 г. № 33н (в редакции от 27 апреля 2012 г. № 55н).

4. Аббасов С.А. Эффективное управление денежными потоками как важный рычаг финансового менеджмента // Российское предпринимательство. - 2013. - № 14. С. 84-90.

5. Абрамян А. К. Теоретическое представление категории «денежные потоки» // Молодой ученый. - 2012. - №1. С. 84-86.

6. Барулин С.В., Ермакова Е.А., Степаненко В.В. Налоговый менеджмент. - М.: Омега-Л, 2014. 272 с

7. Безбородова Т.И. Анализ финансовой отчетности: Курс лекций. - Пенза, 2012. 207 с.

8. Бланк И.А. Основы финансового менеджмента. Т. 1. - Киев: Ника-Центр, 2012. 590 с.

9. Бланк И. А. Управление прибылью. - Киев: Ника-Центр, 2008. 768 с.

10. Гаврилова А.Н. Финансы организаций (предприятий) - М.: КНОРУС, 2007. 608 с.

11. Галькова В. О. Обеспечение максимизации прибыли при оптимизации объема запасов // Теория и практика общественного развития. - 2012. -№3. С. 314-316.

12. Гарифулин А. Ф. Платежный календарь как инструмент бюджетирования// «Планово-экономический отдел» - 2012. - №1. С.22-26

13. Головкин С.Д. Оценка результатов хозяйственной деятельности промышленных предприятий. - М.: ИНФРА-М, 2015. 411 с.

14. Губина О. В Анализ денежных средств // Управленческий учет. – 2013. - №1. С. 26-37.

15. Гусева А. В. Анализ прибыли предприятия и поиски резервов ее повышения // Международный студенческий научный вестник. - 2013. - № 2. С. 5-9.

16. Демченко И. А. Финансовый анализ: методические указания и задания для выполнения контрольной работы. - Ставрополь: Параграф, 2012. 21 с.

17. Добросердова И. И., Самонова И.Н., Попова Р.Г. Финансы предприятий. – СПб.: Питер, 2013. 208 с.

18. Дробозина Л. А. Финансы: Учебник для вузов. - М.: ЮНИТИ, 2012. 527 с.

19. Ермасова Н. Б. Финансовый менеджмент: Учебное пособие. - М.: ЮРАЙТ, 2013. 169 с.

20. Иванов Ю.Р. Расчет финансовых коэффициентов торговой организации // Управление предприятием. - 2012. - №3. С. 1-11.

21. Иохин В.Я. Экономическая теория. - М.: Экономистъ, 2012. - 861 с.

22. Кибиткин А.И., Дрождинина А.И., Мухомедзянова Е.В., Скотаренко О.В.Учет и анализ в коммерческой организации: Учебное пособие. - М.: Академии Естествознания, 2012. 368 с.

23. Кибиткин А.И. Финансовый анализ: риски, кредитоспособность, инвестиции: монография. - М.: Академия естествознания, 2013. 84 с.

24. Киров А.В. Управление финансовой устойчивостью предприятия: теоретические аспекты // Вестник Волгоградского государственного университета. - 2012. - №1. С. 154-159.

25. Ковалев В. В., Уланов В. А. Курс финансовых вычислений. 3-е изд., перераб; и доп. М:: Финансы и статистика, 2005. 267 с.

26. Ковда Н.И. Управление денежными потоками предприятия // Новый университет. – 2014. - №1. С. 9-12.

27. Колчина И.В. Поляк Г.Б. Павлова Л.П. и др. Финансы предприятий. - М.: ЮНИТИ, 2012. 447 с.

28. Лукасевич И.Я. Два метода формирования отчета о движении денежных средств// www.elitarium.ru. – 2012 – №10. С. 41-45

29. Литвинюк А.С. Экономический анализ. Шпаргалки. - М.: Эксмо, 2013. 32 с.

30. Максимова А.И., Мохина М.И., Наумкова О.Г. Финансовый менеджмент: учебное пособие. - Пермь: АНО ВПО «Пермский институт экономики и финансов», 2014. 130 с.

31. Пискунова И. В. Оценка финансовой устойчивости предприятия в современных условиях хозяйствования // Вопросы экономики и права. - 2014. - № 3. С. 304-310

32. Продченко И.А. Теоретические основы финансового менеджмента: Учебно-методический комплекс. - М.: МИЭМП, 2013. 128 с.

33. Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия. - М.: Академия, 2014. 336 с.

34. Родионова В.М. Вавилова Ю.Я. Гончаренко Л.И. и др. Финансы. - М.: Финансы и статистика, 2012. 432 c.

35. Рыбникова И. А. Анализ ликвидности предприятия // Экономические науки. Актуальные проблемы фундаментальных исследований. - 2013. - №1. С. 65-67.

36. Самарина Г. П., Дорошко С.Е. Финансы предприятий: Учебно-методическое пособие. - СПб.: СПбГЭТУ "ЛЭТИ", 2012. 259 с.

37. Толпегина О.А. Анализ финансовой отчетности: Учебное пособие. - М.: МИЭМП, 2014. 196 с.

38. Харсеева А.В. Оптимизация денежных потоков как элемент управления устойчивостью финансового состояния организации // Теория и практика общественного развития. - 2013. - № 7. С. 329-333.

39. Черутова М.И. Финансовый менеджмент: Учебное пособие. - М.: Флинта, 2012. 104 с.

40. Шеремет А.Д. Сайфулин Р.С. Негашев Е.В. Методика финансового анализа. - М.: ИНФРА-М, 2012. 208 с.

Приложение

Таблица 2.1. Анализ динамики результатов хозяйственной деятельности ОАО «Оборонэнергосбыт» за 2015-2016гг.

|

ПОКАЗАТЕЛИ |

Усл. обозн. |

2015 г. |

2016 г. |

Абсолютное отклонение |

Темп роста, % |

|

1. Объем товарной продукции, тыс.руб. |

ТП |

51502 |

40805 |

-10697 |

79,23 |

|

2. Материальные затраты на производство продукции, тыс.руб. |

МЗ |

43554 |

31975 |

-11579 |

73,41 |

|

3. Материалоотдача, руб. [стр.1:стр.2] |

Мо |

1,18 |

1,28 |

0,094 |

107,92 |

|

4. Среднесписочная численность работников всего, чел. |

|

59 |

59 |

0 |

100 |

|

5. в том числе среднесписочная численность работников основного производства, чел. |

|

50 |

50 |

0 |

100 |

|

6. Удельный вес среднесписочной численности работников основного производства в среднесписочной численности работающих, % [стр.5:стр.4х100] |

dпр |

84,75 |

84,75 |

0 |

х |

|

7. Среднегодовая выработка одного работающего, тыс.руб. [стр.1:стр.4] |

ПТ |

872,92 |

691,61 |

-181,31 |

79,23 |

|

8. в том числе среднегодовая выработка одного работника основного производства, тыс.руб. [стр.1: стр.5] |

ПТпр |

1030,04 |

816,1 |

-213,94 |

79,23 |

|

9. Расходы на оплату труда всего, тыс.руб., |

РОТ |

4986 |

4206 |

-780 |

84,36 |

|

9.1. в расчете на одного работника, тыс.руб. [стр.9:стр.4] |

РОТ’ |

84,51 |

71,29 |

-13,22 |

84,36 |

|

10. Среднегодовая стоимость основных фондов, тыс.руб. |

|

1369 |

2228 |

859 |

162,75 |

|

11. Фондоотдача, руб. [стр.1:стр.10] |

ФО |

37,62 |

18,31 |

-19,306 |

48,68 |

|

12. Комплексный показатель эффективности хозяйствования, % [(стр.3+стр.7+стр.11):3] |

Кэх |

Х |

Х |

Х |

78,61 |

Таблица 3. Анализ финансовой устойчивости и ликвидности ОАО «Оборонэнергосбыт» за 2015-2016гг.

|

Показатели |

На 1.01.2016 |

На 1.01.2015 |

Абсолютное отклонение |

Темп роста, % |

|||

|

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

||

|

А |

1 |

2 |

3 |

4 |

5(3-1) |

6(4-2) |

7(3/1*100 |

|

1. Финансовые ресурсы в т.ч. |

25110 |

100 |

24240 |

100 |

-870 |

0 |

96,54 |

|

1.1.Собственный капитал |

-19351 |

-77,06 |

-18128 |

-74,79 |

1223 |

2,28 |

93,68 |

|

1.2.Долгосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

1.3.Краткосрочные обязательства из них |

44461 |

177,06 |

42368 |

174,79 |

-2093 |

-2,28 |

95,29 |

|

1.3.1.Кредиторская задолженность |

10633 |

42,35 |

4864 |

20,07 |

-5769 |

-22,28 |

45,74 |

|

2. Размещение финансовых ресурсов |

25110 |

100 |

24240 |

100 |

-870 |

0 |

96,54 |

|

2.1. Внеоборотные активы, из них |

2482 |

9,88 |

1974 |

8,14 |

-508 |

-1,74 |

79,53 |

|

2.1.1.Основные средства |

2482 |

9,88 |

1974 |

8,14 |

-508 |

-1,74 |

79,53 |

|

2.2.Оборотные активы из них |

22628 |

90,12 |

22266 |

91,86 |

-362 |

1,74 |

98,40 |

|

2.2.1.Материально-производственные запасы |

9819 |

39,10 |

10708 |

44,17 |

889 |

5,07 |

109,05 |

|

2.2.2.Краткосрочная дебиторская задолженность |

11066 |

44,07 |

7977 |

32,91 |

-3089 |

-11,16 |

72,09 |

|

2.2.3.Наиболее ликвидные активы |

784 |

3,12 |

1389 |

5,73 |

605 |

2,61 |

177,17 |

|

2.2.4.Прочие оборотные активы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

3. Коэффициент автономии (стр.1.1./стр.1) |

-0,77 |

Х |

-0,75 |

Х |

0,02 |

Х |

Х |

|

4. Доля вложений в торгово-производственный потенциал ((стр.2.1.1.+ стр.2.2.1.)/стр.1) |

0,49 |

Х |

0,52 |

Х |

0,03 |

Х |

Х |

|

5. Коэффициент обеспеченности собственными оборотными средствами ((стр.1.1.+ стр.1.2.-стр.2.1.)/стр.2.2.) |

-0,96 |

Х |

-0,90 |

Х |

0,06 |

Х |

Х |

|

6. Коэффициент текущей ликвидности (стр.2.2./стр.1.3.) |

0,51 |

х |

0,53 |

Х |

0,02 |

Х |

Х |

Таблица 4. Анализ динамики показателей деловой активности ОАО «Оборонэнергосбыт» за 2015-2016 гг.

|

Показатели |

Ед. изм. |

2015 год |

2016 год |

Абсолютное отклонение |

Темп роста, % |

|

А |

Б |

1 |

2 |

3[2-1] |

4[2:1х100] |

|

1. Выручка от реализации |

млн. руб. |

51502 |

40805 |

-10697 |

79,23 |

|

2. Чистая прибыль (убыток) |

млн. руб. |

478 |

1223 |

745 |

255,86 |

|

3. Средняя величина активов |

млн. руб. |

27459 |

24675 |

-2784 |

89,86 |

|

4. Средняя величина собственного капитала |

млн. руб. |

-19351 |

-18128 |

1223 |

93,68 |

|

5. Средняя стоимость внеоборотных активов |

млн. руб. |

2482 |

1974 |

-508 |

79,53 |

|

6. Средняя стоимость оборотных активов |

млн. руб. |

22628 |

22266 |

-362 |

98,40 |

|

7. Коэффициент оборачиваемости (скорость обращения) активов [стр.1/стр.3] |

обор. |

1,88 |

1,65 |

-0,2219 |

88,17 |

|

8. Коэффициент оборачиваемости (скорость обращения) собственного капитала [стр.1/стр.4] |

обор. |

-2,66 |

-2,25 |

0,410527 |

84,58 |

|

9. Отдача внеоборотных активов [стр.1/стр.5] |

руб. |

1,88 |

1,65 |

-0,22 |

88,17 |

|

10. Коэффициент оборачиваемости (скорость обращения) оборотных активов [стр.1/стр.6] |

обор. |

2,28 |

1,83 |

-0,44 |

80,52 |

|

11. Время обращения оборотных активов [стр.6/стр.1х360] |

дни |

158,17 |

196,44 |

38,27 |

124,20 |

|

12. Рентабельность активов [стр.2/стр.3х100] |

% |

1,74 |

4,96 |

3,22 |

х |

|

13. Рентабельность собственного капитала [стр.2/стр.4х100] |

% |

-2,47 |

-6,75 |

-4,28 |

х |

|

14. Рентабельность деятельности [стр.2/стр.1] |

% |

0,93 |

3,00 |

2,07 |

х |

Таблица 5 – Горизонтальный и вертикальный анализ отчета о движении денежных средств

|

Показатель |

Прошлый год |

Отчетный год |

Изменение |

Темп прироста, % |

|||

|

Сумма, тыс. р. |

Уд. вес, % |

Сумма, тыс. р. |

Уд. вес, % |

Сумма, тыс. р. |

Уд. вес, % |

||

|

Текущая деятельность |

|||||||

|

Денежные средства, полученные |

46909 |

100 |

39802 |

100 |

-7107 |

х |

84,85 |

|

-от покупателей, заказчиков |

46374 |

98,86 |

39593 |

99,47 |

-6781 |

0,61 |

85,38 |

|

-арендные платежи, лицензионные платежи, гонорары, комиссионные платежи и пр. |

0 |

0 |

|||||

|

-прочие доходы |

535 |

1,14 |

209 |

0,53 |

-326 |

-0,61 |

39,07 |

|

Денежные средства, направленные: |

48311 |

100 |

47019 |

100 |

-1292 |

0 |

97,33 |

|

-на оплату приобретенных товаров, услуг, сырья и иных оборотных активов |

35661 |

73,81 |

36062 |

76,7 |

401 |

2,89 |

101,12 |

|

-на оплату труда |

4986 |

10,32 |

4206 |

8,94 |

-780 |

-1,38 |

84,36 |

|

-на выплату дивидендов, процентов |

0 |

0 |

|||||

|

-на расчеты по налогам и сборам |

3043 |

6,3 |

2938 |

6,25 |

-105 |

-0,05 |

96,55 |

|

-на прочие расходы |

4621 |

9,57 |

3813 |

8,11 |

-808 |

-1,46 |

82,51 |

|

Чистые денежные средства от текущей деятельности |

-1402 |

х |

-7217 |

х |

-5815 |

х |

514,76 |

|

Финансовая деятельность |

|||||||

|

Денежные средства, полученные |

6508 |

100 |

10300 |

100 |

3792 |

х |

158,27 |

|

-поступления от эмиссии акций или иных долевых бумаг |

|||||||

|

-поступления от займов и кредитов, предоставленных другими организациями |

6508 |

100 |

10300 |

100 |

3792 |

0 |

158,27 |

|

-бюджетных ассигнований и иного целевого финансирования |

|||||||

|

-вкладов участников |

|||||||

|

-другие поступления |

|||||||

|