Инвестиции в дочерние и ассоциированные компании МСФО 27

Содержание:

Введение

Актуальность темы. В условиях существования рыночной экономики, актуален процесс разработки и реализации современной корпоративной стратегии на основе данных финансового учета, как одного из источников экономической информации. Совокупность этих показателей представляет систему качественных и количественных характеристик материальных и денежных средств, задействованных в корпоративных бизнес-процессах и позволяющих осуществлять своевременный контролинг и воздействие над движением средств. В задачи финансового учета входит усовершенствование презентации и исследования финансово-имущественного состава организации и его эффективное применение.

Международные стандарты финансовой отчетности - это комплекс общепринятых требований, принципов, правил и процедур, которые определяют унифицированный подход к составлению бухгалтерской отчетности, полезной широкому кругу стейкхолдеров, и устанавливают единые требования к признанию, оценке и раскрытию информации о финансово-хозяйственных операциях. Прежде всего, МСФО представляют собой только финальную часть финансового учета, а не совокупность плана счетов, первичных документов и регистров, как в российской системе ПБУ. Главным отличием МСФО является рекомендательный принцип: при анализе отдать приоритет экономическому содержанию, а не законодательным нормам. Безусловно, российская система ПБУ ставит целью придерживаться данного принципа, но это не всегда выполняется.

В современных условиях международно-признанной системой стандартов составления финансовой отчетности являются МСФО или Г ААП. Последний комплекс применяется в США. При переходе бухгалтерской системы учета предприятия на МСФО можно выделить следующие преимущества:

- участие в глобализации мировой экономики, базирующаяся на единой информационной учётной системе. Многие западные инвесторы отклоняют отчетность, составленную по российским стандартам. В связи с этим, предприятиям, заинтересованным в привлечении западного или акционерного капитала, целесообразно предоставление финансовой отчетности в соответствии с МСФО.

- высокая информативность и полезность отчетности для пользователей, сформированной на основе международных стандартов. Стандарты формируются с учетом нужд конкретного пользователя. При выборе метода основным критерием выступает полезность данных для принятия экономического решения.

- зрелость системы стандартов. МСФО закрепляют длительный опыт ведения учета и отчетности в условиях рыночной экономики.

Не смотря на общепринятый и общеприменимый характер стандартов, МСФО представляет собой свод общих вариантов учета, носящих рекомендательный характер. Международные стандарты не являются догмами. Тем не менее, на основе их можно разработать национальную систему стандартов введения бухгалтерского учета, тратя при этом минимум времени и ресурсов.

В связи с интеграцией России в мировое сообщество, возникла необходимость унификации бухгалтерского учета и приведения основных принципов бизнеса к международным стандартам. Россия — как один из крупнейших мировых партнеров в сфере торговли вплотную занимается внедрением МСФО в свою практическую деятельность. Учитывая недавнее вступление России во Всемирную торговую организацию, необходимо усилить позиции в обостряющейся конкурентной борьбе на мировой арене. [1]

Впервые идея о внедрении МСФО сформировалась в начале 90-х годов. Результатом тридцатилетних усилий стало принятие ряда нормативноправовых актов, обязывающих российские предприятия к ведению отчётности в соответствии с МСФО [2]: Федеральный закон № 208-ФЗ «О консолидированной финансовой отчетности», Министерством Финансов РФ подписан с Фондом МСФО договор, согласно которому Фонд МСФО предоставляет право перевода Международных стандартов на русский язык на территории РФ. В общей сложности Приказом Минфина РФ от 2011 № 160Н утверждены 37 стандартов и 26 разъяснений МСФО. [3]

При внедрении МСФО в российскую экономику необходимо учитывать ряд особенностей:

- недостаток высококвалифицированных сотрудников в сфере МСФО;

- высокая стоимость подготовки кадров для получения сертификатов по МСФО;

- отсутствие опыта применения стандартов субъектами российской экономики.

Это может негативно отразиться на качестве отчетности по МСФО, составляемой российскими предприятиями, ставить под сомнение ее достоверность, снижать инвестиционную привлекательность и конкурентоспособность российских компаний.

Исходя из вышеизложенного, целью настоящей работы является анализ экономического эффекта трансформации системы бухгалтерской отчетности в соответчики с МСФО на примере УК «МонолитХолдинг».

При достижении поставленной цели необходимо разрешить ряд задач:

- осветить теоретические аспекты соответствия российских и международных стандартов;

- провести анализ внутренней и внешней среды предприятия;

- скорректировать показатели бухгалтерской отчетности предприятия в соответствии с МСФО.

Глава 1. Инвестиции в дочерние и ассоциированные компании

1.1. МСФО 27 «Консолидированная и индивидуальная финансовая отчетность»

Пользователям финансовой отчетности материнской компании нужна информация о финансовом положении, результатах и изменениях в финансовом положении группы в целом. Поэтому стандарт определяет следующие требования:

- процедуры подготовки и представления консолидированной финансовой отчетности;

- порядок учета дочерних компаний в отдельной финансовой отчетности материнской компании. [3.C.12]

Стандарт применяется при подготовке финансовой отчетности материнской компании и ее дочерних компаний, входящих в группу, находящуюся под контролем материнской компании. Контроль реализуется как способность управлять финансовой и операционной политикой предприятия с целью получения выгод от его деятельности.

Контроль – это полномочия по управлению финансовой и хозяйственной политикой компании с целью получения выгоды от ее деятельности. [10.C.6]

Свидетельством реальности контроля получения выгод является система таких показателей, как:

- собственность – материнская компания владеет через дочерние предприятия более чем половиной голосующего потенциала (акция с правом голоса);

- право голоса – потенциал, составляющий более половины голосующих акций, достигнут за счет соглашений с другими инвесторами;

- политика – возможность руководить финансовой и операционной политикой предприятия соответственно по уставу или по соглашению;

- совет директоров – возможность назначать и смещать большинство членов совета;

- голосующие права директоров – возможность иметь большинство голосов на собраниях совета.

Материнская компания – компания, имеющая одну или несколько дочерних компаний. [12.C.76]

Дочерняя компания – компания, находящаяся под контролем другой компании.

Группа – это материнская компания со всеми ее дочерними компаниями.

Консолидированная финансовая отчетность – это финансовая отчетность группы, представленная как финансовая отчетность единой компании.

Доля меньшинства – это часть чистых результатов деятельности и чистых активов дочерней компании, которой материнская компания не владеет прямо или косвенно.

Материнская компания должна представить сводную финансовую отчетность, если группа является единой компанией. Материнской компании, являющейся в свою очередь дочерней, находящейся в полной собственности другой компании, не нужно представлять сводную финансовую отчетность.

Материнская компания должна сводить все финансовые отчеты дочерних компаний, зарубежных и национальных, за исключением приобретенных и удерживаемых для их последующей продажи в будущем, действующих в рамках долгосрочных ограничений, которые значительно снижают ее способность переводить средства. Такие дочерние компании в соответствии с требованиями МСФО 39 учитываются в качестве инвестиций.

В основе консолидированной финансовой отчетности лежит объединение отчетности материнской и дочерних компаний, которое осуществляется путем сложения аналогичных статей активов, обязательств, капитала, доходов и расходов. [7.C.44]

Остальные процедуры заключаются в следующем:

- балансовая стоимость инвестиций материнской компании и ее доля в капитале дочерней компании в соответствии с требованиями МСФО 22 исключаются;

- доля меньшинства в чистых активах консолидированных дочерних компаний должна быть определена и отдельно представлена в сводном балансе;

- внутригрупповые сальдо и внутригрупповые операции исключаются;

- нереализованные потенциальные возможные на текущий момент прибыли и убытки исключаются; [6.C.71]

- доля меньшинства в прибылях (убытках) дочерних предприятий за период должна быть определена и отдельно представлена в отчете о прибылях и убытках. Этот показатель используется для корректировки прибыли (убытка) группы, для определения чистой прибыли (убытков), причитающейся владельцам материнской компании;

- учет налогов происходит в соответствии с МСФО 12;

- консолидированная прибыль корректируется с учетом дивидендов по кумулятивным привилегированным акциям дочерней компании вне зависимости от того, были ли дивиденды объявлены;

- инвестиции следует учитывать в соответствии с МСФО 39 начиная с даты, когда прекращается соответствие определения дочерней компании, но она не становится при этом ассоциированной компанией; [10]

- убытки, относящиеся к доле меньшинства, могут превышать ее долю в капитале дочерней компании. Такое превышение списывается за счет доли большинства, за исключением той ее части, по которой меньшинство несет обязательства и имеет возможность покрыть убытки. Если отчетные даты материнской и дочерних компаний не совпадают, необходимо произвести корректировку для учета воздействия существенных операций и событий, имеющих место в период между этими датами. Этот период не должен превышать 3 месяца.

В отдельной финансовой отчетности материнской компании инвестиции в дочерние компании, включенные в сводную финансовую отчетность, должны быть учтены:

- по фактической себестоимости;

- по методу долевого участия в соответствии с МСФО 28;

- как финансовые активы, имеющиеся в наличии для продажи в соответствии с МСФО 39.

Сводная финансовая отчетность включает:

- перечисление существенных параметров дочерних предприятий;

- название, страну регистрации (расположения);

- долю участия или процент голосующих акций;

- причины, по которым дочерняя компания не включена в сводную отчетность; [8.C.31]

- характер отношений с материнской компанией, если ей не принадлежит более 50 % акций;

- наименование компании, в которой более 50 % голосующего потенциала принадлежит другой компании, но которая не является дочерней компанией в силу отсутствия контроля над ней;

- эффект от приобретения или выбытия дочерних компаний на финансовом положении, результаты деятельности за отчетный период и сравнительные суммы за предшествующий период.

Отдельная финансовая отчетность материнской компании включает описание методов, использованных для учета дочерних компаний.

1.2. МСФО 28 «Учет инвестиций в ассоциированные компании»

В этом стандарте анализируются альтернативные методы учета, применяемые в отношении ассоциированных компаний. Основной задачей стандарта является предоставление пользователям данных относительно доли инвесторов в прибыли, а также об активах и обязательствах, имеющихся у объекта инвестирования. [10.C.43]

Он применяется ко всем инвестициям в ассоциированные компании, т. е. таким, на деятельность которых инвестор имеет существенное влияние (такая компания не является ни дочерней компанией, ни совместным предприятием инвестора). Существенное влияние – это право участвовать в выработке решений по финансовой и операционной политике объекта инвестирования, но не контролировать ее. Свидетельством наличия существенного влияния является: владение более 20 % акций с правом голоса, за исключением случаев очевидного отсутствия существенного влияния; представительство в органах управления; участие в выработке политики; наличие крупных сделок между сторонами; обмен управленческим персоналом; представление важной технической информации. [5.C.13]

Инвестиции в ассоциированные предприятия могут учитываться с использованием методов:

долевого участия: инвестиции первоначально учитываются по себестоимости, которая затем корректируется на величину последующего изменения доли инвестора в чистых активах объекта капиталовложения. Балансовая стоимость инвестиций уменьшается на величину полученных распределений;

учета по себестоимости: инвестиции учитываются по себестоимости. В отчете о прибылях и убытках отражается прибыль, которую инвестор получает от накопленной чистой прибыли объекта инвестирования, сформировавшейся после даты приобретения.

Инвестиции в ассоциированных компаниях, отражаемые в сводной финансовой отчетности, обычно учитываются в соответствии с методом участия. Если инвестиция приобретается и удерживается в целях продажи в ближайшем будущем или если действуют долгосрочные ограничения, то такие инвестиции должны отражаться в соответствии с МСФО 39. [15]

В индивидуальной финансовой отчетности инвестора инвестиции в ассоциированные компании отражаются аналогично инвестициям в дочерние компании согласно МСФО 27, т. е. либо по фактическим затратам или как финансовые активы в соответствии с МСФО 39, либо по единому методу как в консолидированной отчетности (по методу долевого участия).

Принципы учета по методу долевого участия:

учет ведется с даты, когда объект капиталовложения начинает соответствовать определению ассоциированной компании. Инвестор должен прекратить применение этого метода с даты, когда он утрачивает существенное влияние на ассоциированную компанию, но сохраняет полностью или частично свои инвестиции; когда ассоциированная компания действует в условиях долгосрочных ограничений, которые подрывают ее возможность перечислять средства инвестору.

Порядок учета по методу участия сходен с процедурами сведения. В него входят:

- исключение нереализованных прибылей (убытков) от операций между инвестором и объектом капиталовложения (ПКИ-З), получение которых возможно на текущий момент;

- определение и указание доли деловой репутации в цене покупки;

- амортизация деловой репутации;

- корректировка амортизации, рассматриваемых активов на основе справедливой стоимости;

- корректировка с учетом эффекта перекрестного владения;

- использование единой учетной политики. [10.C.32]

Для учета по методу долевого участия используется последняя финансовая отчетность ассоциированной компании. Если даты составления отчетности отличаются, следует провести корректировку в отношении существенных событий, произошедших между датой составления финансовой отчетности ассоциированной компании и датой составления отчетности инвестора. Инвестор рассчитывает свою долю в прибылях и убытках после проведения корректировки в отношении дивидендов по кумулятивным привилегированным акциям (вне зависимости от того, были ли такие дивиденды объявлены). Инвестор признает убытки ассоциированной компании, пока инвестиции не будут сведены к нулю. Дальнейшие убытки засчитываются в размере данных инвестором гарантий. [12.C.54]

Балансовая стоимость уменьшается на величину постоянного снижения стоимости инвестиций (по каждой инвестиции в отдельности).

Учетная политика фиксирует метод, используемый для учета: инвестиций в ассоциированные компании; деловой репутации и отрицательной деловой репутации; периода амортизации деловой репутации.

В финансовой отчетности должна раскрываться следующая информация: соответствующий перечень и описание важных ассоциированных компаний, включая долю участия и долю в общем количестве акций, имеющих право голоса, если она отличается от доли владения; методы, используемые для учета таких инвестиций.

В бухгалтерском балансе инвестиции в ассоциированную компанию должны классифицироваться как долгосрочный актив и раскрываться как отдельная статья в балансе.

В отчете о прибылях и убытках доля инвестора в прибылях и убытках от таких инвестиций должна раскрываться как отдельная статья. Доля инвестора в чрезвычайных статьях или статьях предыдущего периода также должна отражаться отдельно.

Если инвестор не представляет сводную финансовую отчетность по методу долевого участия, следует указать тот результат, который был бы получен при применении метода долевого участия. Если ассоциированные компании применяют иную учетную политику, чем инвестор, а расчет соответствующих корректировок является нецелесообразным, этот факт должен быть отражен и обоснован. [4.C.87]

1.3. МСФО 3 «Объединение бизнеса»

МСФО 22 «Объединение компаний» заменен на МСФО 3 «Объединение бизнеса», регламентирующий вопросы консолидации, учет гудвила (деловой репутации), доли меньшинства и др.

Все операции по объединению компаний должны учитываться только методом покупки (приобретения). Согласно МСФО 3 требуется первоначальная оценка идентифицируемых активов, обязательств и условных обязательств приобретаемой компании по справедливой стоимости на дату приобретения. При этом любая доля меньшинства в приобретаемой компании является долей чистой справедливой стоимости, принадлежащей меньшинству.

Согласно МСФО 3 гудвил – это превышение затрат по объединению бизнеса над приобретенным интересом покупателя, оцененным в справедливой стоимости идентифицируемых активов, обязательств и условных обязательств. [11.C.9]

Деловая репутация согласно МСФО 3 не амортизируется, а отражается по себестоимости за вычетом накопленных убытков от обесценения.

Согласно МСФО 3 отрицательный гудвил должен незамедлительно признаваться в качестве дохода в отчете о прибылях и убытках покупателя.

МСФО 3 не рассматривает объединение компаний, которые образуют совместную компанию; находятся под общим контролем, а также объединение, в процессе которого сливаются две и более компании на взаимных началах, отдельные компании формально объединяются в одну отчитывающуюся компанию без приобретения одной компанией долей участия в капитале другой компании.

Раскрытие информации. Покупатель должен раскрыть информацию, позволяющую пользователям отчетности оценить характер и финансовый эффект объединения компаний:

- в финансовой отчетности рассматриваемого периода;

- после отчетной даты, но до утверждения публикации финансовой отчетности.

Рекомендуется раскрыть следующую информацию по каждому объединению компаний данного отчетного периода:

- название и описание компаний, участвующих в объединении;

- дата приобретения;

- процент приобретенных голосующих акций;

- затраты, связанные с объединением, их составные элементы, включая затраты, напрямую связанные с объединением.

При выпуске акций (или утверждении их к выпуску), связанном с операцией приобретения компании, раскрытию подлежит информация:

- о количестве выпущенных акций (или акций, утвержденных к выпуску);

- об их справедливой стоимости. [13]

Если на дату обмена не существует рыночной стоимости акций, должны раскрываться основания для определения их справедливой стоимости.

Если такая стоимость существует, но не применяется в качестве основы определения стоимости объединения компаний, этот факт должен быть раскрыт, как и причины, по которым рыночная стоимость не была использована для оценки акций; метод учета, используемый для определения стоимости акций; общая сумма разницы между стоимостью акций, использованных при осуществлении объединения, и их рыночной стоимостью.

Если такое раскрытие информации невозможно, этот факт констатируется в отчетности с объяснением причин.

Информация должна раскрываться в совокупности для объединений компаний, возникших в течение отчетного периода, которые по отдельности являются несущественными.

Если в начале учета объединения подход к отражению объединения компаний (возникшего в течение отчетного периода) был лишь предварительно определен, этот факт должен быть раскрыт вместе с объяснением причины необходимости дальнейшей корректировки (например, когда стоимостная оценка активов приобретаемой компании подлежит последующей корректировке у компании-покупателя с учетом их справедливой стоимости). [9.C.32]

Покупатель должен раскрывать информацию о выручке объединенной компании и о прибыли объединенной компании за отчетный период, как если бы датой покупки для всех объединений компаний (осуществленных за период) было начало этого отчетного периода.

Если раскрытие вышеуказанной информации считается нецелесообразным, этот факт также должен быть раскрыт вместе с объяснением причин нецелесообразности раскрытия.

Покупатель должен раскрывать информацию по каждому объединению компаний, осуществленному после отчетной даты, но до публикации финансовой отчетности, если только такое раскрытие не считается нецелесообразным.

Подлежат раскрытию сведения, помогающие пользователям финансовой отчетности оценить прибыль (убыток), влияние на результаты отчетного периода исправлений ошибок и других корректировок, признанных в текущем периоде и связанных с объединениями компаний, осуществленными в текущем или предыдущих отчетных периодах. В этой связи отражается следующая информация:

- сумма прибыли (убытка), признанная в текущем отчетном периоде, которая:

- относится к идентифицируемым приобретенным активам (или принятым обязательствам, или условным обязательствам) при объединении компаний, осуществленном в текущем или предыдущем отчетном периоде;

- имеет такой размер, характер или влияние, что раскрытие информации необходимо для адекватного понимания финансового положения и результатов деятельности объединенной компании;

суммы корректировок отчетного периода, которые были произведены в отношении стоимостной оценки активов и обязательств приобретенной компании в текущем периоде, и их объяснение.

Компания должна раскрыть информацию, помогающую пользователям финансовой отчетности оценить изменения балансовой стоимости гудвила в течение периода, а также представить сверку балансовой стоимости гудвила на начало и конец периода, показывающую отдельно.

Кроме того, компания раскрывает информацию о возмещаемой сумме и обесценении гудвила.

Выводы

- Требования МСФО 24 применяются к финансовой отчетности отдельных компаний, контролирующих компаний, предпринимателей (являющихся сторонами в совместной компании), инвесторов и консолидированных групп.

Связанная сторона – стороны считаются связанными, если одна сторона может контролировать другую или оказывать существенное влияние на нее в процессе принятия финансовых и оперативных решений.

- Все операции по объединению компаний должны учитываться только методом покупки (приобретения). Согласно МСФО 3 требуется первоначальная оценка идентифицируемых активов, обязательств и условных обязательств приобретаемой компании по справедливой стоимости на дату приобретения. При этом любая доля меньшинства в приобретаемой компании является долей чистой справедливой стоимости, принадлежащей меньшинству.

Деловая репутация согласно МСФО 3 не амортизируется, а отражается по себестоимости за вычетом накопленных убытков от обесценения.

Согласно МСФО 3 отрицательный гудвил должен незамедлительно признаваться в качестве дохода в отчете о прибылях и убытках покупателя.

- Порядок учета инвестиций в совместную деятельность регламентируется МСФО 31. В сводной финансовой отчетности для них используется либо основной метод пропорционального сведения, либо альтернативный метод долевого участия.

- В основе сводной финансовой отчетности лежит объединение отчетности материнской и дочерних компаний, которое осуществляется путем сложения аналогичных статей активов, обязательств, капитала, доходов и расходов. Основные процедуры сведения сводной финансовой отчетности регламентируются стандартом МСФО 27.

- Инвестиционная собственность - это собственность, находящаяся в распоряжении собственника и предназначенная для получения арендных платежей, доходов от прироста стоимости капитала.

Первоначально инвестиционная собственность должна оцениваться по себестоимости.

После первоначальной оценки инвестиционной собственности необходимо выбрать и отразить в учетной политике один из возможных вариантов учета этой собственности: по справедливой или по первоначальной стоимости.

- Те компании, в которых доля формального и неформального участия составляет от 20 % до 50 %, являются ассоциированными, и их включение в финансовую отчетность производится либо методом долевого участия, либо по себестоимости.

Глава 2. Практические проблемы перехода на МСФО в УК «МонолитХолдинг»

2.1. Характеристика организации

В виде объекта работы выбрана Управляющая компания «МонолитХолдинг», являющаяся лидирующим застройщиком в городе Красноярске, занимающий более 15% рынка недвижимости. Компания в полной мере выполняет свои обязательства налогоплательщика из года в год.

Для характеристики современной комплексной системы функционирования предприятия необходимо проследить процесс его становления.

Предприятие «Монолитстрой» было основано в 1989 году группой энтузиастов, которые первыми в городе освоили технологию монолитного домостроения. За 26 лет оно превратилась в огромный холдинг, который включает в себя компании различных направлений деятельности: инвестиционные, промышленные, строительные, проектные и сервисные. Благодаря этому в Холдинге обеспечен полный строительный цикл: от проектирования, производства строительных материалов и собственно строительства до продажи и эксплуатации объектов.

С самого начала работы «МонолитХолдинг» ставил перед собой задачу -комплексная застройка микрорайонов. Со времен СССР в городе компания являлась единственным исполнителем задачи по возведению жилых районов с полным благоустройством и всей необходимой социально—культурной инфраструктурой. Все микрорайоны и жилые комплексы, строительством которых занимается компания, объединены единым принципом: клиенты «МонолитХолдинга» приобретают не просто жилое пространство, но и уникальные планировочные решения квартир, уютный благоустроенный двор, удобные транспортные развязки, школы, детские сады, магазины.

В настоящее время компания «МонолитХолдинг» в полной мере освоила технологию строительства домов методом сборного монолитно— каркасного домостроения. На сегодняшний день это одна из наиболее перспективных и современных технологий строительства. В суровых климатических условиях новая технология позволяет значительно сократить объем «мокрых» процессов при строительстве, в том числе, на 30—40 % снизить сроки монтажа зданий и на 15—20 % снизить объемы используемых строительных материалов. И в тоже время гибко подходить к вопросам внутренней планировки зданий, изменяя её с учетом индивидуальных требований потребителей.

Надежность, короткие сроки выполнения работ при высоком качестве - это отличительная черта данной компании.

Кредо компании при строительстве жилья — комплексное развитие и воплощение масштабного архитектурно—строительного и планировочного решения микрорайонов:

- создание комфортной среды обитания в условиях динамичного города;

- соответствие лучшим образцам современной архитектуры современного мегаполиса;

- гармоничное развитие инфраструктуры отдыха и быта

- удобное местоположение с транспортными развязками, регулирующими направления транспортных потоков;

- ресурсосберегающие технологии строительства и эксплуатации жилых зданий.

Одним из основополагающих понятий управления является миссия, которая представляет собой основную цель организации и смысл её существования. Миссия данного предприятия заключается создания удобной современной среды для жизни, работы и отдых, путем применения самых передовых технологий. Инновационное, безопасное, современное и технологичное строительство качественных жилых и нежилых объектов. Благодаря уникальному сочетанию высокого технологического уровня и команде профессионалов, компания преумножает свои доходы. Их деятельность способствует социальной стабильности, процветанию и прогрессу края.

Не смотря на недолгий срок функционирования предприятия, за период с 1990 по 2013 год компанией было введено в эксплуатацию более 1,3 млн м2 недвижимости. Все два десятилетия своей истории компания развивались за счёт гибкой стратегии, комплексного подхода и активного освоения новых направления деятельности.

Холдинговая компания (холдинг) — это система коммерческих организаций, которая включает в себя "управляющую компанию", владеющую контрольными пакетами акций и/или паями дочерних компаний, и дочерние компании. (п. 1 ст.105 ГК; п. 2 ст. 6 Закона об акционерных обществах; п.2 ст. 6 Закона об обществах с ограниченной ответственностью).

Структура УК «МонолитХолдинг» основана на принципах децентрализации управления и максимальной концентрации на каждом из направлений деятельности компании.

Функционирование холдинговых компаний имеет ряд преимуществ перед другими видами организационных структур:

- Возможность создания единого процесса производства и реализации продукции.

- Снижение расходной части на услуги консалтинговых фирм.

- Формирование единой налоговой и кредитно—финансовой политики.

- Гибкость финансовых и инвестиционных ресурсов в рамках холдинговой системы.

Основной задачей ООО «МонолитХолдинг» является осуществление функции исполнительного органа участников Холдинга.

В функции ООО ФСК «Монолитинвест» входит осуществление финансовых инвестиций в строительную отрасль, купля, продажа и аренда недвижимости.

Оказанием услуг бухгалтерского учёта и аудит занимается ООО «ФРЦ».

2.2. Корректировка денежных и неденежных показателей

Все статьи формы 1 должны быть разделены на денежные и неденежные. Большая часть статей бухгалтерского баланса довольно просто поддается группировке. В некоторых случаях определение того, является ли статья денежной, зависит от ее основополагающих характеристик.

Рисунок 1 - Примеры денежных и неденежных статей баланса

Авансы уплаченные и полученные считаются немонетарные статьями, в случае, если их значения связаны с конкретными физическими объемами покупок или продаж. В противном случае они анализируются как монетарные статьи.

Активы и обязательства, отличные от монетарных, называются немонетарные. Все составляющие акционерного капитала с момента их оплаты или накопления в фондах рассматриваются как не денежные.

Денежные статьи не подлежат пересчету на основании того, что они представляют наличные денежные эквиваленты к получению или к уплате.

Немонетарные активы и обязательства, за исключением нераспределенной прибыли, пересчитываются с учетом покупательной способности национальной валюты на отчетную дату. Пересчет ведется на основе роста общего ценового индекса за период с момента совершения операции до отчетной даты.

Суммы фактической стоимости поддаются пересчёту с целью определить соответствующие денежные прибыль или убыток. Затем пересчитанная стоимость сопоставляется с «текущей» стоимостью, а разница, если таковая образуется, увеличивает или уменьшает показатели формы 2 или акционерный капитал.

В связи с тем, что чистая продажная стоимость актива может быть ниже его величины, полученной в результате корректировки, применение обычного правила по обесценению приведет к снижению балансовой стоимости в скорректированной финансовой отчетности, даже если в ней, подготовленной на основе метода фактической стоимости, не требовалось оценивать обесценение актива.

2.3. Автоматизация отчетности в соответствии с МСФО

Наличие доподлинной отчетности является основой для эффективности принятия управленческих решений. В связи со сложившиеся тенденцией усложнения и ужесточения требований, использование ресурсов характеризуется нерациональностью.

Цель автоматизированной системы подготовки отчетности в соответствии с МСФО - сокращение временных затрат на подготовительные этапы учета. Кроме того, при автоматизации проверки информации как на этапе ввода ее в систему, так и на этапе контроля непротиворечивости данных в отчетности значительно сокращается количество ошибок, связанных с человеческим фактором.

- Построение автоматизированной формы учета осуществляется на тех же методических принципах, что и ручной учет, т.е. в соответствии с нормативными актами, регламентирующими порядок ведения учета, а также с соблюдением следующих общеметодологических принципов бухгалтерского учета: регламентации техники балансового обобщения;

- интеграции данных первичного учета;

- взаимосвязи регистров и стадий учетного процесса;

- автоматического формирования регистров;

- сохранения метода двойной записи;

- расширения аналитических и контрольных функций;

- возможности развития.

Таким образом, в автоматизированной форме принципы методологического обеспечения бухгалтерского учета полностью соблюдаются.

На современном рынке существует ряд систем автоматизации отчетности по МСФО с использованием международных стандартов и принципов (IAS, GAAP) для разных конечных целей и потребителей (публикуемая, внутренняя, аудируемая, промежуточная отчетность).

Итак, из ранее сказанного следует, что автоматизированная форма бухгалтерского учета базируется на методологии бухгалтерского учета и охватывает решение взаимосвязанных вопросов информационного, программного и технического обеспечения.

Далее проанализируем технический уровень формирования отчетности в соответствии с МСФО. Существует три метода подготовки финансовой отчетности в соответствии с международными стандартами:

- на основе параллельного учета, при котором каждый факт хозяйственной жизни регистрируется отдельно в каждом из параллельных видов учета. При построении параллельного учета показатели финансовой отчетности в соответствии с МСФО формируются на основе данных бухгалтерского учета согласно РПБУ;

- метод трансляции проводок, осуществляемый посредством перевода данных из регистров, составленных по российским стандартам в записи иного учетного стандарта;

- метод трансформации отчетности, составленной согласно РПБУ, в отчетность, составленную в соответствии с МСФО. В этом случае показатели отчетности по международным стандартам формируются на основе данных отчетности по РПБУ, скорректированных на величину отличий в учете и отчетности.

Выбор метода составления отчетности в соответствии с МСФО обычно обусловлен предполагаемыми затратами и целью внедрения международных стандартов в компании.

По—нашему мнению, автоматизацию основных этапов учетного цикла вмодуле «МСФО» для ERP—системы «1С:Предприятие 8. Управление производственным предприятием» возможно реализовать в порядке, представленном в табл. 1.[13]

Таблица 1- Этапы учетного цикла в модуле «МСФО» ERP—системы «1С: Предприятие 8. Управление производственным предприятием»

|

Этапы учетного цикла |

Настройки модуля |

|

Учетная политика |

|

|

Первоначальные настройки |

Применение международного счетного плана. |

|

Принципы отражения проводок |

|

|

Предоставление данных из РБУ на МСФО |

|

|

Учёт основных средств и НМА, оценка амортизации, выбытие ОС и НМА. |

|

|

Текущая работа |

|

|

Корректировка стоимости продукции и сырья |

|

|

Начисление резерва |

|

|

Формирование отчетности |

Составление финансовой отчетности в соответствии с МСФО |

|

Консолидация |

В соответствии с учетом. |

В табл. 1 рассмотрен поэтапный учетный цикл в модуле «МСФО», применяя систему ERP—класса «1С: Предприятие 8. Управление производственным предприятием» для составления отчетности организации. Таким образом, система позволяет обеспечить:

- ведение бухгалтерского учета и подготовку финансовой отчетности по МСФО;

- трансляцию учетных записей (проводок) из подсистемы бухгалтерского учета;

- параллельное осуществление учета по РБУ и МСФО на участках;

- проведение регламентных документов (учет резервов, обесценение активов и др.), а также внесение корректирующих записей вручную.

2.4. Корректировка показателей бухгалтерской отчетности УК «МонолитХолдинг»

Принятие и реализация эффективных и научно обоснованных управленческих решений как на микро, так и на макроуровне экономической среды базируется на ключевой характеристике информации, ее достоверности, представленная в финансовой отчётности предприятия.

Важнейшее требование к финансовой отчетности в Российской Федерации — включение данных, необходимых для формирования фактического и полного представления о финансовом состоянии предприятия, финансовых результатах деятельности и изменениях в ее финансовом положении. Тем не менее, качество экономических стоимостных показателей характеризуется отрицательной динамикой. Данное изменение порождается инфляцией, выступающей налогом на остатки денежных средств предприятия, выраженных в национальной валюте. В свою очередь, игнорирование инфляционных процессов при учете активов и пассивов предприятия приводит к снижению достоверности информации и искажению результатов и выводов исследования.

Данная проблематика отражается в нескольких международных правовых источниках: [14]

- МСФО № 6 «Отражение в учете изменения цен» с 1977г.;

- МСФО № 15 «Информация, отражающая влияние изменения цен» с января 1983г.;

- МСФО № 29 «Финансовая отчетность в условиях гиперинфляции» с 1990г.

Согласно последнему стандарту отчетность предприятия, относящаяся к отчетному и предшествующим отчетному периодам должна представляться в единицах измерения, действующих на дату составления отчетности, вне зависимости от базы расчета (восстановительной или фактической стоимости).

С началом период рыночных преобразования, в особенности 1992— 1995гг., инфляция занимала господствующую позицию. Несмотря на данный факт и то, что экономика России на протяжении многих лет характеризовалась высоким уровнем инфляции, вопрос о корректировке показателей финансовой отчетности остается до сегодняшнего дня не потерял своей актуальности. Такая корректировка проводиться единожды с 1992г., с целью переоценки основных средств. Однако открытым остается обсуждение достоверности данной переоценки с точки зрения восстановительной стоимости.

В целом проблема возможности и методики проведения корректировки показателей финансовой отчетности на российских предприятиях, при протекании инфляционных процессов, остается неразрешенной, в связи с их недоработкой. Однако опыт экономически развитых стран подтверждает необходимость проведения, прежде всего, в аналитических целях корректировки данных финансовой отчетности.

В связи с указанным выше, целесообразно исследовать методику проведения корректировки показателей финансовой отчетности организаций в условиях гиперинфляционной экономики.

Основные проблемы, возникающие при разработке такой методики связаны со следующим рядом шагов:

- определение методов корректировки с учетом уровня инфляции;

- анализ показателей финансовой отчетности;

- соотнесение методов и показателей измерения инфляции;

- расчет коэффициентов корректировки показателей финансовой;

- формирование отчетности;

- последовательное проведение корректировочных процедур;

- представление показателей финансовой отчетности.

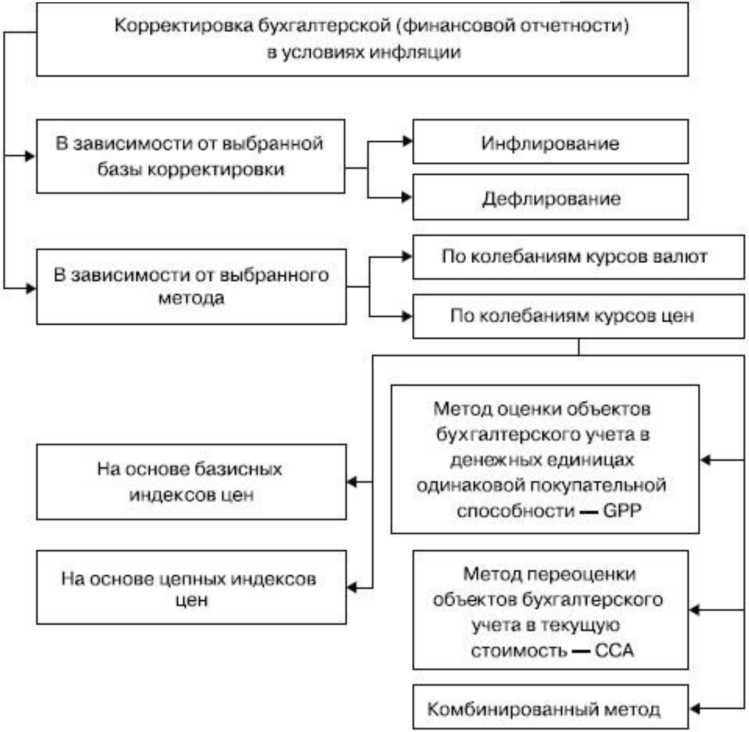

Решение первой проблемы имеет определяющее значение. Истинность полученных результатов исследования и обоснованность выводов по его результатам зависят от методики корректировки показателей финансовой. Основные методические подходы к корректировке финансовой отчетности в условиях инфляции могут быть представлены на рисунке.

В зависимости от выбранной стоимости — базисной или отчетной — производится выбор базы финансовой отчетности: инфлированием и дефлированием. В первом случае, в соответствии с МСФО 29 показатели предшествующих годов пересчитываются с учетом инфляционного роста. Второй метод базируется на приведении показателей к единой стоимостной оценке, то есть опирается на фактическую стоимость базиса.

Ниже представлены направления корректировки бухгалтерской отчетности в условиях инфляции (рисунок 2). [14]

Рисунок 2 — Направления корректировка финансовой отчётности в условиях инфляционной экономики

Принимая во внимания опыт исследовательской работы прошлых лет, отметим, что отсутствие универсальных методов к трансформации финансовой отчетности в условиях инфляции оказывает существенное влияние на эффективность реализации такой корректировки специалистами.[15]

Модель учета в постоянных ценах, в дальнейшем GPP, основывается на обобщенном индексировании цен к периодическому пересчету показателей отчетности с учетом девальвации национальной валюты. Данная модель базируется на теории финансового характера капитала. Цель корректировки

55 — представление отчетности в унифицированных единицах покупательной способности без учета ценовой динамики по элементам активной и пассивной части баланса. В данном методе корректируются только немонетарные статьи отчетности, за исключением нераспределённой прибыли и сумм дооценки.

На основе рассчитанных индексов цен на начало и конец отчетного периода, а также средних индексов цен за отчетные и базисные периоды определяются коэффициенты корректировки показателей бухгалтерской отчетности предприятия. При использовании показателей отчетного периода определяются моментные показатели, характеризующие состояние на определенный момент времени. Они включают показатели формы 1, отражающие стоимостную оценку имущества предприятия и источников его формирования на начало и конец анализируемого периода. В свою очередь, средние уровни индексов цен применяются при корректировке значений показателей, относящихся к категории показателей "потока": выручки, себестоимости, доходов, расходов и др.

Последний аспект связан с определением последовательности проведения корректировочных процедур показателей финансовой отчетности предприятий. Данная методика до настоящего времени не рассматривалась в российской научной и методической практике. За основу при разработке такой методики можно использовать метод GPP, рекомендованный к применению МСФО № 29.

Корректировка показателей, согласно стандарту, основана на следующих правилах:

- показатели формы 1 и 2, не выраженные в единицах измерения, действующих на отчетную дату, должны быть скорректированы с использованием коэффициентов корректировки, рассчитанных на основе обобщенного уровня цен;

- денежные показатели бухгалтерского баланса не корректируются, поскольку они уже представлены в денежных единицах, действующих на отчетную дату анализируемого периода;

- неденежные показатели финансовой отчетности подлежат корректировке;

- скорректированная сумма неденежной статьи актива бухгалтерского баланса уменьшается, в случае, если она превышает сумму, возмещаемую за счет будущего использования актива, включая его продажу или другую форму реализации;

- инфляционная прибыль (убыток) рассчитывается как произведение уровня инфляции и разницы между монетарными пассивами и монетарными активами (формула 9);

- инфляционная прибыль (убыток) включается в чистую прибыль организации (нераспределенную прибыль отчетного периода).

Представляется возможным выделить следующие основные этапы реализации метода GPP (рисунок 10): Расчет общего индекса цен

Классификация статей баланса на монетарные и немонетарные

Определение чистой денежной позиции на начало анализируемого периода

Определение динамики ЧДП

Определение чистой денежной позиции на конец анализируемого периода

Определение инфляционной прибыли/убытка

Пересчет немонетарных статей баланса

Составление финансовой отчетности на основе скорректированных показателей

В дальнейшем будет осуществляться корректировка показателей финансовой отчетности, в соответствии с последовательностью и методикой, рекомендованной МСФО 29.

В качестве предмета исследования возьмем бухгалтерский баланс (форма № 1) и отчет о прибылях и убытках (форма № 2) УК «Монолит холдинг» за 2017 год, на основе которых проведем корректировку данных отчетности на уровень инфляции методом GPP.

Таблица 1- Бухгалтерский баланс (без учета уровня инфляции) за 2017 г., млн. руб

|

Актив |

на 1 января 2016 |

на 1 января 2017 |

Пассивы |

на 1 января 2016 |

на 1 января 2017 |

|

Основные средства |

19 513 |

11342 |

Уставный капитал |

3 000 |

3 000 |

|

Запасы материальных ценностей |

3 074 |

2643 |

Нераспределенная прибыль (непокрытый убыток) |

36 924 |

36 921 |

|

Финансовые вложения |

14 883 |

48210 |

Заемные средства |

8 789 |

5 472 |

|

Дебиторская задолженность |

53 443 |

18722 |

Кредиторская задолженность |

42 530 |

36 333 |

|

Денежные средства |

8 |

573 |

|||

|

Прочие оборотные активы |

322 |

235 |

|||

|

Баланс |

91 242 |

81726 |

91 242 |

81 726 |

Таблица 2 — Отчет о прибылях и убытках (без учета уровня инфляции) за 2017 г., млн. руб

|

Показатель |

За отчетный год |

|

Выручка |

78898 |

|

Себестоимость продаж |

(54) |

|

Валовая прибыль (убыток) |

78844 |

|

Управленческие расходы |

(71385) |

|

Прибыль (убыток) от продаж |

7459 |

|

Доходы от участия в других организациях |

10 |

|

Проценты к уплате |

(316) |

|

Прочие доходы |

42940 |

|

Прочие расходы |

(48785) |

|

Прибыль (убыток) до налогообложения |

1308 |

|

Текущий налог на прибыль |

(1304) |

|

в т.ч. постоянные налоговые обязательства (активы) |

—1043 |

|

Чистая прибыль (убыток) |

4 |

2.5. Последовательная корректировка показателей бухгалтерской отчетности УК «МонолитХолдинг»

Классификация статей бухгалтерского баланса на монетарные и немонетарные

Таблица 2 — Агрегированный бухгалтерский баланс (без учета уровня инфляции) за 2017 г., млн. руб.

|

Актив |

на 1 января 2016 |

на 1 января 2017 |

Пассивы |

на 1 января 2016 |

на 1 января 2017 |

|

Основные средства |

19 513 |

11 342 |

Уставный капитал |

3000 |

3000 |

|

Запасы |

3 074 |

2 643 |

Нераспределенная прибыль (непокрытый убыток) |

36924 |

36921 |

|

Финансовые вложения |

14 883 |

48 210 |

Кредиторская задолженность |

51319 |

41805 |

|

Дебиторская задолженность |

53443 |

18722 |

|||

|

Денежные средства |

8 |

573 |

|||

|

Прочие оборотные активы |

322 |

235 |

|||

|

Баланс |

91242 |

81726 |

91242 |

81726 |

Монетарные активы включают денежные средства, финансовые вложения и дебиторскую задолженность, а немонетарные — остальные статьи актива баланса, в частности, основные средства, запасы и прочие оборотные активы.

К монетарным пассивам относится заемного капитала, к немонетарным остальные статьи пассива, т.е. собственный капитал.

Результаты группировки статей на монетарные и немонетарные представлены в таблице.

Таблица 3 — Перегруппировка показателей на монетарные и немонетарные, тыс. руб.

|

Актив |

01.15 |

01.16 |

Пассив |

01.15 |

01.16 |

|

1.Монетарные активы МА |

67 505 |

68 334 |

1. Немонетарные пассивы собственный капитал Е |

39 921 |

39 924 |

|

2.Немонетарные активы NMA |

14 220 |

22 909 |

2. Монетарные пассивы заемный капитал L |

41 805 |

51 319 |

|

Баланс |

81 726 |

91 242 |

Баланс |

81 726 |

91 242 |

Пересчет немонетарных статей отчетности в текущие

Пересчет немонетарных статьей отчетности производится с помощью коэффициентов корректировки, определенных исходя из общих индексов цен. Корректировка показателей основных средств приведена в таблице ниже, оборотных активов в таблице второй.

Таблица 4 — Корректировка показателей основных средств

|

Показатель |

Коэффициент корректировки |

Млн. руб. |

|

Стоимость основных средств, приобретенных в 2014 г. |

121,02: (100,00: 110,56 х 100,00) =1,34 или 1,21 х 1,1056 = 1,34 |

16,44052675х1,34=22,0 30305845 |

|

Амортизационные отчисления по основным средствам, приобретенным в 2014 г. |

121,02: (100,00: 110,56 х 100,00) =1,34 или 1,21 х 1,1056 =1,34 |

16,44052675*0,02*1,34 = 17,80052675 |

|

Стоимость основных средств, приобретенных в отчетном периоде |

121,02: 100,00 = 1,2102 |

0,1097*1,2102=0,13274 797 |

|

Амортизационные отчисления по основным средствам, приобретенным в отчетном периоде |

121,02: 100,00 = 1,2102 |

0,1097*1,2102*0,02=0,0 026549594 или 2 654,95 |

|

Первоначальная стоимость основных средств с учетом корректировки |

х |

22,030305845+0,132747 97=22,163053815 |

|

Сумма накопленной амортизации с учетом корректировки |

х |

17,80052675+0,0026549 594=17,8031817094 |

|

Остаточная стоимость основных средств с учетом корректировки |

х |

22,163053815- 17,8031817094=4,35987 21056 |

Таблица 5— Корректировка показателей оборотных активов за 2017г.

|

Показатель |

Коэффициент корректировки |

тыс. руб. |

|

Немонетарные активы в части оборотных средств на начало отчетного периода |

121,02: 100,00 = 1,2102 |

22384*1,2102=27 089,1 168 |

|

Увеличение немонетарных активов в части оборотных средств за отчетный период |

121,02: 110,01 =110,00 |

2 587,*1,10= 2 845,7 |

|

Немонетарные активы в части оборотных средств |

121,02: 1,2102= 1,000 |

2 643*1,000=2 643 |

|

на конец отчетного периода |

||

|

Уменьшение немонетарных активов в части оборотных средств за отчетный период |

х |

27 089,1168+2 845,7— 2 643=27 291,8168 |

2.6. Составление бухгалтерской отчетности на основе скорректированных значений показателей

Скорректировав немонетарные показатели отчетности, перейдем к составлению бухгалтерской отчетности. Сначала целесообразно составить скорректированный на уровень инфляции отчет о прибылях и убытках, а затем бухгалтерский баланс организации. Результаты расчетов и составления форм отчетности, скорректированных на уровень инфляции, приведены в таблицах.

Таблица 5 — Скорректированный отчет о прибылях и убытках на уровень инфляции за 2017 г.

|

Показатель |

Сумма, тыс. руб. |

Коэффициент корректировки |

Скорректированное значение показателя, тыс.руб. |

|

Выручка (нетто) от реализации продукции (работ, услуг) |

78 898 |

121,02: 110,01 =110,00 |

78 898*1,10=86 787,8 |

|

Себестоимость реализации продукции (работ, услуг) |

54 |

х |

54 |

|

Управленческие расходы |

71 385 |

121,02: 110,01 =110,00 |

71 385 |

|

Прибыль (убыток) от реализации |

7 459 |

х |

86 787,8—54—71 385= 15 348,8 |

|

Прибыль (убыток) от финансово - хозяйственной деятельности |

7 459 |

х |

15 348,8 |

|

Прибыль (убыток) отчетного периода |

7 459 |

х |

15 348,8 |

|

Налог на прибыль |

1 304 |

121,02: 110,01 =110,00 |

1 304*1,10=1 434,4 |

|

Нераспределенная прибыль (убыток) отчетного периода |

36 924 |

х |

15 348,8— 1 434,4=13 914,4 |

|

Инфляционная прибыль для метода GPP |

х |

х |

4 905,93 |

|

Нераспределенная прибыль (убыток) отчетного периода с учетом инфляционной прибыли |

х |

х |

13 914,4+4 905,93=18 820,33 |

Таблица 6 — Скорректированный бухгалтерский баланс на уровень инфляции за 2017 г.

|

Показатель |

За отчетный период (по данным формы N 1), тыс. руб. |

Коэффициент корректировк и |

Скорректированное значение показателя, тыс.руб. |

|

Основные средства |

19 513 |

х |

4 359, 8721056 |

|

Запасы |

3 074 |

121,02 : 121,02 = 1,0000 |

3 074*1=3 074 |

|

Финансовые вложения |

14 883 |

х |

14 883 |

|

Дебиторская задолженность |

53 443 |

х |

53 443 |

|

Денежные средства |

8 |

х |

8 |

|

Баланс |

91 242 |

=4359,8721056+3 074 +14883+53 443+8=71 843,8721 |

|

|

Уставный капитал |

3 000 |

121,02*109,46 *110,56=146,4 |

3 000 *1,464=4 392 |

|

Нераспределенная прибыль (непокрытый убыток) |

36 924 |

х |

71 843,8721—4 392— 42 530— 8 789=16 132,872 |

|

Заемные средства |

8 789 |

х |

89,68 |

|

Кредиторская задолженность |

42 530 |

х |

570 |

|

Баланс (пассив) |

91 242 |

х |

71 843,8721 |

Таким образом, корректировка показателей финансовой отчетности на уровень инфляции с помощью метода GPP позволила определить величину инфляционной прибыли за 2017 г., она составила 4 905,93 тыс.рублей.

2.7. Сопоставление скорректированных финансовых показателей с базовыми

На основании осуществлённого выше алгоритма и данных представленных в таблице 35 можно сделать несколько выводов:

- статья «Основные средства» снизила свой показатель на 77,66%, что в незначительной степени повлияло на раздел «Внеоборотные средства»;

- раздел «Оборотные активы» не поддается корректировке, что способствовало сохранению показателей;

- не смотря на положительную динамику статьи «Уставный капитал», раздела «Капитал и резервы» снизился на 41% за счет уменьшения нераспределённой прибыли на 56%;

- раздел краткосрочных обязательств сохранил свои значения без учета инфляции;

- доходные статьи формы 2, составляющие «Выручка», «Прибыль от продаж», «Прибыль до налогообложения», выросли на 10%, 5,78% и 10% соответственно;

- единственной статьей, скорректированной с учетов инфляции, является «Налог на прибыль».

Таблица 6 - Изменение финансовых показателей формы 1 и формы 2 с учетом корректировки на инфляцию

|

Показатель |

Базовое значение |

С учетом инфляции |

Относительное отклонение, % |

|

АКТИВЫ |

|||

|

I. Внеоборотные активы |

|||

|

Нематериальные активы |

0,00 |

0,00 |

0 |

|

Основные средства |

19 513,00 |

4 359,87 |

-77,66% |

|

Финансовые вложения |

14 673,00 |

14 673,00 |

0 |

|

Итого по разделу I |

34 185,00 |

19 032,87 |

-0,44 |

|

II. Оборотные активы |

|||

|

Запасы |

3 074 |

3 074 |

0 |

|

Дебиторская задолженность |

53 443 |

53 443 |

0 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

210 |

210 |

0 |

|

Денежные средства и денежные эквиваленты |

8 |

8 |

0 |

|

Прочие оборотные активы |

322 |

322 |

0 |

|

Итого по разделу II |

57 057 |

57 057 |

0 |

|

ПАССИВ |

|||

|

III. Капитал и резервы |

|||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

3 000 |

4 392 |

46,40% |

|

Нераспределенная прибыль (непокрытый убыток) |

36 924 |

16 132,872 |

-56,18% |

|

Итого по разделу III |

39 924 |

23 525 |

-41,08% |

|

IV. Долгосрочные обязательства |

|||

|

Итого по разделу IV |

0 |

0 |

0 |

|

V. Краткосрочные обязательства |

|||

|

Заемные средства |

8 789 |

8 789 |

00,00% |

|

Кредиторская задолженность |

42 530 |

42 530 |

00,00% |

|

Итого по разделу V |

51 318 |

51 318 |

00,00% |

|

БАЛАНС |

91242 |

71 843,87 |

-21,26% |

|

Показатель |

Базовое значение |

С учетом инфляции |

Относительное отклонение, % |

|

Выручка |

78 898 |

86 787,80 |

10,00% |

|

С ебестоимость продаж |

-54,00 |

-54,00 |

0,00% |

|

Валовая прибыль (убыток) |

78 844 |

86 733,80 |

10,01% |

|

Коммерческие расходы |

0,00 |

0,00 |

0,00% |

|

Управленческие расходы |

-71 385,00 |

-71 385,00 |

0,00% |

|

Прибыль (убыток) от продаж |

7 459 |

15 348,8 |

5,78% |

|

Доходы от участия в других организациях |

10,00 |

10,00 |

0,00% |

|

Проценты к получению |

0,00 |

0,00 |

0,00% |

|

Проценты к уплате |

-316,00 |

-316,00 |

0,00% |

|

Прочие доходы |

42 940,00 |

42 940,00 |

0,00% |

|

Прочие расходы |

-48 785,00 |

-48 785,00 |

0,00% |

|

Прибыль (убыток) до налогообложения |

1 308 |

9 197 |

505,29% |

|

Текущий налог на прибыль |

-1 304,00 |

-1 434,40 |

10,00% |

|

в т.ч. постоянные налоговые обязательства (активы) |

-1 043 |

-1 043 |

0,00% |

|

Изменение отложенных налоговых обязательств |

0,00 |

0,00 |

0,00% |

|

Изменение отложенных налоговых активов |

0,00 |

0,00 |

0,00% |

|

Прочее |

0,00 |

0,00 |

0,00% |

|

Чистая прибыль (убыток) |

4,00 |

7 762,6 |

Подводя итог, важно отметить, что, не смотря на отрицательную динамику множества показателей бухгалтерского баланса, значение статьи «Чистая прибыль» увеличилось до 7 762,6 тыс.рублей. Международные стандарты финансовой отчетности с каждым годом приобретают все большую актуальность. Тысячи организаций, включающие Транснациональные корпорации и субъекты финансового рынка, ежегодно представляют отчетность в соответствии стандартам МСФО. Большое количество стран применяют международные стандарты, при этом адаптируя их к условиям государственной экономики.

Заключение

В последние годы, Минфин РФ призывает российские компании представлять финансовые показатели в соответствии со стандартами. Но все же данное заявление не является обязательным к исполнению. По статистике на 2012 год лишь 26% российских компаний, входящие в список крупнейших мировых организаций, последовали данной рекомендации.

УК «МонолитХолдинг» занимает лидирующую позицию в строительной отрасли Красноярского края. На момент 2012 года было заключено соглашение о сотрудничестве с японским проектным бюро — компанией Nikken Sekkei (Никкен Секкей) по возведению нового жилого комплекс «Красноярск-Сити», который станет первым районом поколения «смарт-сити», основанный на применении высоких технологий.

В 2004 году Япония и большинство японских компания осуществили переход на систему стандартов МСФО. Поскольку УК «МонолитХолдинг» стремится к получению заказов при поддержке иностранных партнеров, применение данных стандартов на практике является необходимым.

В современных российских условиях, разворачивание инфляционных процессов приводят к необходимости перерасчетов затрат в единое денежное выражение. Данные действия позволят обеспечить истинность данных о результатах деятельности компании, с целью усиления инвестиционной привлекательности со стороны зарубежных инвесторов. Для избегания негативных последствий, компании необходимо скорректировать статьи финансовой отчетности по правилам, описанным в МСФО 29 «Финансовая отчетность в условиях гиперинфляции».

Библиография

- Международные стандарты финансовой отчетности и Разъяснения к ним (Материал подготовлен специалистами КонсультантПлюс)

- Федеральный закон от 27.07.2010 N 208-ФЗ (ред. от 31.12.2017) "О консолидированной финансовой отчетности"

- Абдукаримов, И.Т. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности): Учебное пособие / И.Т. Абдукаримов. - М.: НИЦ ИНФРА-М, 2013. - 320 c.

- Басовский, Л.Е. Экономический анализ (Комплексный экономический анализ хозяйственной деятельности): Учебное пособие / Л.Е. Басовский, А.М. Лунева, А.Л. Басовский. - М.: ИНФРА-М, 2010. - 222 c.

- Бровкина Н.Д. Международные стандарты финансовой отчетности/учебное пособие: 2013.

- Ковалев, А. Е. Подготовка и анализ отдельной и консолидированной отчетности по МСФО с помощью "1С:Консолидация 8" / А.Е. Ковалев. - М.: 1С-Паблишинг, Питер, 2015. - 536 c.

- Макарова, Л.Г. Экономический анализ в управлении финансами фирмы: Учебное пособие для студ. высш. учеб. заведений / Л.Г. Макарова, А.С. Макаров. - М.: ИЦ Академия, 2008. - 336 c.

- Медведев, В. Ю. МСФО. Переводы на человеческий. IAS 8. Учетная политика, изменения в бухгалтерских оценках и ошибки. Выпуск 1 / В.Ю. Медведев. - М.: ДМК Пресс, 2016. - 676 c.

- Медведев, В. Ю. МСФО: переводы на человеческий. Выпуск 2. IFRS 1 "Первое применение международных стандартов финансовой отчетности" / В.Ю. Медведев. - М.: ДМК Пресс, 2016. - 906 c.

- Медведев, М. Ю. IAS 1 «Представление финансовой отчетности». МСФО. Переводы на человеческий / М.Ю. Медведев. - М.: ДМК Пресс, 2016. - 482 c.

- Невешкина, Е. В. МСФО. Учет и отчетность. Практическое пособие / Е.В. Невешкина, Е.Ю. Ремизова, Г.С. Султанова. - М.: Омега-Л, 2015. - 144 c.

- Новые МСФО по консолидации и оценке справедливой стоимости. - М.: Альпина Паблишер, 2016. - 408 c.

- Пантелеев, А. С. МСФО. Что нужно знать бухгалтеру: моногр. / А.С. Пантелеев, А.Л. Звездин. - М.: Омега-Л, 2016. - 168 c.

- Ремизова, Е. Ю. МСФО. Учет и отчетность / Е.Ю. Ремизова, Е.С. Султанова. - М.: Омега-Л, 2016. - 144 c

- Сафина З.З. Автоматизация формирования отчетности в соответствии с МСФО в современных /статья:2013.

- Чуев, И.Н. Комплексный экономический анализ финансово-хозяйственной деятельности: Учебник для вузов / И.Н. Чуев. - М.: Дашков и К, 2013. - 384 c.

- Количественные методы анализа и их использование для принятия управленческих решений

- Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия

- Общие принципы учета расходов и доходов

- Общие принципы учета доходов и расходов ООО «Север – Авто».

- Характеристика принципов бухгалтерского и финансового учета

- Бюджетирование в системе управленческого учета ООО «Импульс»

- Налоговый учет индивидуальных предпринимателей (системы налогообложения)

- Международный финансовый учет (сущность стандартов МСФО)

- Учет безналичных денежных средств (формы безналичных расчетов и условия их применения)

- Процесс принятия управленческого решения (Понятие, сущность и классификация управленческих решений)

- Структура движения денежных средств

- Налоговый учет индивидуальных предпринимателей ИП Кошкин С.И.