Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия

Содержание:

Введение

Анализ финансового состояния представляет собой актуальную задачу любого финансового менеджера. Нынешняя нестабильная экономическая и геополитическая ситуации делают компании подверженными риску утраты платежеспособности и финансовой устойчивости в связи с потерей инвестиционных возможностей, снижением объемов кредитования, спадом производства и рецессии в экономике.

Условия финансово-экономического кризиса и санкционного давления на экономику составляют своеобразный «экзамен» для коммерческих организаций; в условиях кризиса возможно функционирование только тех хозяйствующих субъектов, руководство которых смогло адаптировать работу компаний в изменяющихся макро- и микроэкономических показателях. Условия кризиса увеличивают количество неплатежей, применения процедур банкротства. В этих условиях определение финансовой устойчивости предприятий является наиболее важной не только финансовой, но и общеэкономической проблемой. В случае финансовой устойчивости предприятия, платежеспособности, оно обладает целым рядом преимуществ перед другими предприятиями того же профиля для того, чтобы получить кредиты, привлечь инвестиции, выбрать поставщиков и подобрать квалифицированные кадры.

В современных условиях правильное определение реального финансового состояния хозяйствующих субъектов обладает приоритетным значением не только для самих субъектов хозяйствования, но и для многочисленных акционеров и особенно тех, кто является будущими потенциальными инвесторами. И те, кто хотел и мог бы вложить свободные средства в развитие предпринимательства, должны верить в надежность, финансовое благополучие предприятий.

Финансовая устойчивость предприятия представляет одну из ключевых характеристик финансового состояния, являясь наиболее емким, концентрированным показателем, отражающим степень безопасности вложения средств в это предприятие.

Управление финансовым состоянием составляет важную задачу менеджмента на всем протяжении существования предприятия.

Цель управления финансовым состоянием состоит в достижении независимости от внешних контрагентов и рациональности покрытия активов источниками их финансирования.

Анализ на предприятии проводится в целях оценки его финансового состояния, а также, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния помогает выяснить, по каким конкретным направлениям надо вести эту деятельность. Полученные в ходе анализа результаты дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности.

Таким образом, всё вышеизложенное обуславливает актуальность выбранной темы: необходимость изучения и анализа бухгалтерской отчётности как действенного фактора оптимизации управления финансовыми ресурсами предприятия в условиях нестабильной рыночной экономики.

Цель работы – провести комплексный анализ финансового состояния предприятия и предложить пути укрепления его финансового состояния.

Для достижения поставленной цели решаются следующие задачи:

- изучить теоретические аспекты анализа финансового состояния;

- дать общую характеристику предприятию;

- изучить бухгалтерскую отчетность предприятия;

- дать оценку изменению имущественного положения;

- проанализировать финансовую устойчивость предприятия с помощью финансовых показателей и коэффициентов;

- оценить уровень деловой активности, ликвидности и платежеспособности, проанализировать сумму прибыли и рентабельность предприятия;

- выявить проблемы и предложить мероприятия для улучшения финансового состояния.

Объектом исследования является финансовая деятельность ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ».

Предметом исследования выступают показатели финансового состояния.

Теоретическую и методологическую основу исследования составляет изучение положений, опубликованных во множестве трудов российских ученых экономистов и финансистов. Перечислим лишь некоторых из них: О.В. Ефимова, В.В. Ковалев, Г.В. Савицкая, Е.С. Стоянова, А.Д. Шеремет, Л.В. Донцова, Н.А. Никифорова, Л.Т. Гиляровская, В.Р. Банк, В.М. Глазунов, П. Ревенко, Л.Г. Скамай и др.

При написании работы были использованы методы анализа и синтеза, индукции, дедукции и методы экономико-математического моделирования.

Информационной базой исследования является нормативные акты, учебно-методическая литература, а также бухгалтерская отчетность исследуемого предприятия.

Глава 1. Теоретические основы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия

1.1. Сущность и содержание финансового анализа

Финансовое состояние – это возможность предприятия самостоятельно финансировать свой производственный процесс. Его характеризует обеспеченность финансовыми ресурсами, которые необходимы для нормальной деятельности предприятия, целесообразности их размещения и эффективности использования. Также его характеризуют финансовые взаимоотношения с партнерами - юридическими и физическими лицами, платежеспособность и кредитоспособность и финансовая устойчивость [6, с. 58].

Основная цель финансового анализа – расчет наиболее информативных ключевых параметров, которые показывают объективные и точные показатели финансового состояния, его финансовых результатов, изменения в структурах актива и пассива, расчетов с дебиторами и кредиторами.

При этом можно определить как текущее финансовое состояние предприятия, так и его проекцию на ближайшую или более отдаленную перспективу, то есть ожидаемые параметры финансового состояния, а также своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния организации и ее платежеспособности.

Основной целью финансовой деятельности – найти оптимальные способы использования финансовых ресурсов для эффективного развития производства и получения максимальной прибыли [20, с. 71].

Финансовый анализ– это метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности.

Финансовый анализ необходим для:

- выявления изменений показателей финансового состояния;

- выявления влияния основных факторов на показатели финансового состояния предприятия;

- оценку полученных отклонений показателей финансового состояния в пространственно-временном разрезе;

- выявление количественного и качественного изменения финансового состояния;

- определение финансового положения на определенную дату;

- выявление тенденций улучшения или ухудшения финансового состояния предприятия [18, с. 54].

Анализ финансового состояния предприятия включает в себя анализ бухгалтерских балансов и отчетов о финансовых результатах работы оцениваемого предприятия за прошедшие периоды для выявления тенденций в его деятельности и определения основных финансовых показателей. Изменению финансового состояния на предприятии может способствовать влияние внешних (общее состояние экономики, политическая ситуация) и внутренних (все результаты хозяйственной деятельности) факторов[19, с. 42].

Финансовое состояние предприятия характеризуется составом, размещением и использованием средств предприятия, определяет структуру их источников, скорость оборотов капитала, возможностью погасить свои обязательства в указанные сроки и в полном объеме.

Для оценки устойчивости финансового состояния применяют систему показателей, показывающих изменения:

- структуру капитала по его размещению и источникам образования;

- платеже- и кредитоспособности;

- финансовой устойчивости [12, с. 98].

1.2. Методы и информационная база анализа финансового состояния

Методика анализа финансового состояния включает следующие блоки анализа:

- общая оценка финансового состояния и его изменения за отчетный период;

- анализ финансовой устойчивости предприятия;

- анализ ликвидности баланса;

- анализ деловой активности;

- анализ платежеспособности предприятия;

- анализ банкротства по существующим методикам [14, с. 63].

В настоящее время финансовому анализу отводится приоритетное место для определения стратегий развития [14, с. 65]. Различные авторы в экономической литературе придают большое внимание рассмотрению источников информационного обеспечения.

При изучении этой темы учеными были сформированы разные виды классификаций источников информации для проведения финансового анализа.

Например, очень подробно описаны источники аналитической информации автором В. Р. Банк [9, с. 43].

Представим эту классификацию в таблице 1.1.

Таблица 1.1

Источники информации для финансового анализа (по В. Р. Банку)

Л.Т. Басовский представляет более обширно классификацию источников информации для проведения финансового анализа (таблица 1.2)

Таблица 1.2

Источники информации для проведения финансового анализа[10, с. 83].

В. В. Ковалев сформулировал характеристику информационной базы, используемой для различных аналитических расчетов. Представим её основные элементы в таблице 1.3 [18, с. 57].

Таблица 1.3

Источники информации для проведения финансового анализа по В. В. Ковалеву

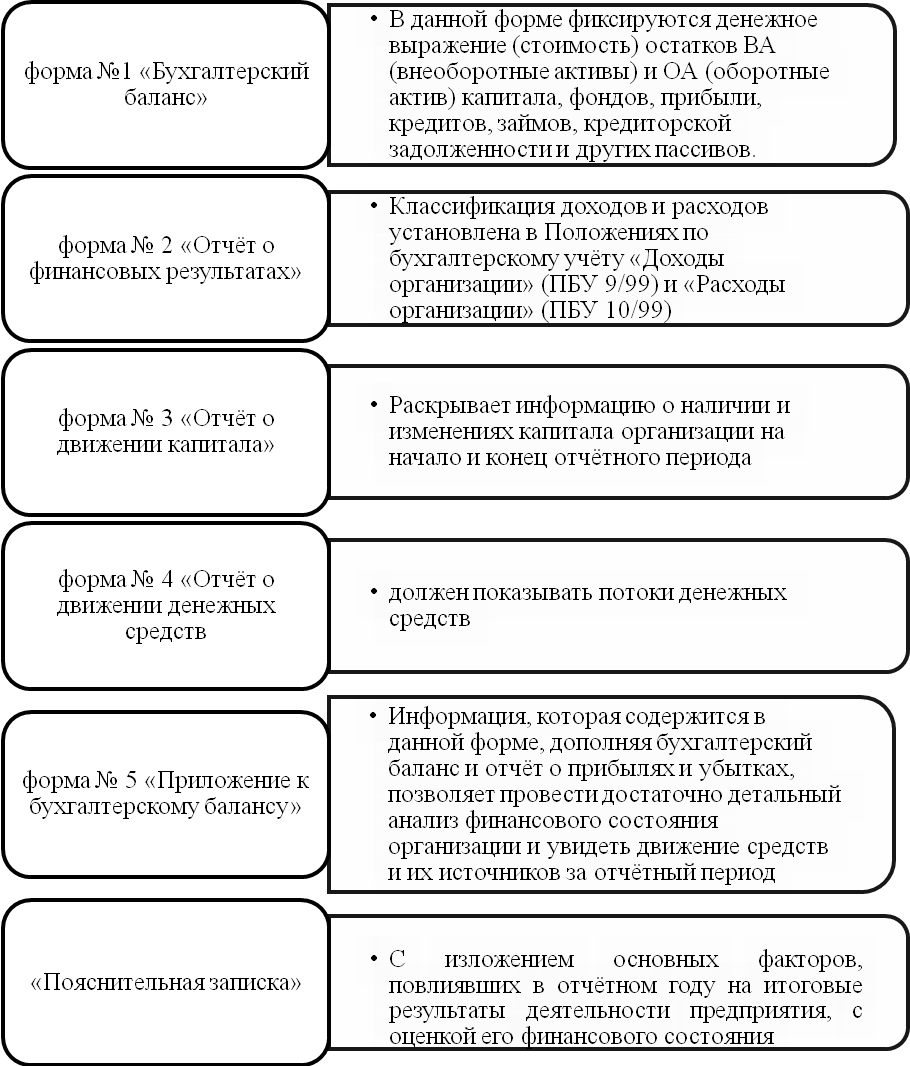

Перечень форм, включающихся в годовую бухгалтерскую отчетность компании, представлен на рисунке 1. [4, с. 102].

Рис. 1. Перечень форм, включающихся в годовую бухгалтерскую отчетность компании[21, с. 114].

Источники информации для проведения анализа финансового состояния подразделяются на внутренние и внешние. К внешним источникам информации относится нормативно-правовая база, содержащая информацию относительно методологии анализа, к внешним источникам относится внутренняя управленческая, годовая бухгалтерская, а также прочая внутренняя информация о деятельности хозяйствующего субъекта [23, с. 78].

1.3. Основные показатели финансового состояния предприятия

В ходе анализа финансового состояния изучается способность организации финансировать свою деятельность, т.е. обеспеченность финансовыми ресурсами, необходимыми для ее нормального функционирования, целесообразность их размещения и степень использования. В настоящее время существует большое число методик анализа и оценки финансового состояния предприятия [19, с.25].

Для того, чтобы оценить финансовое состояние предприятия, как во внешней, так и во внутренней среде используется ряд показателей [12, с. 41].

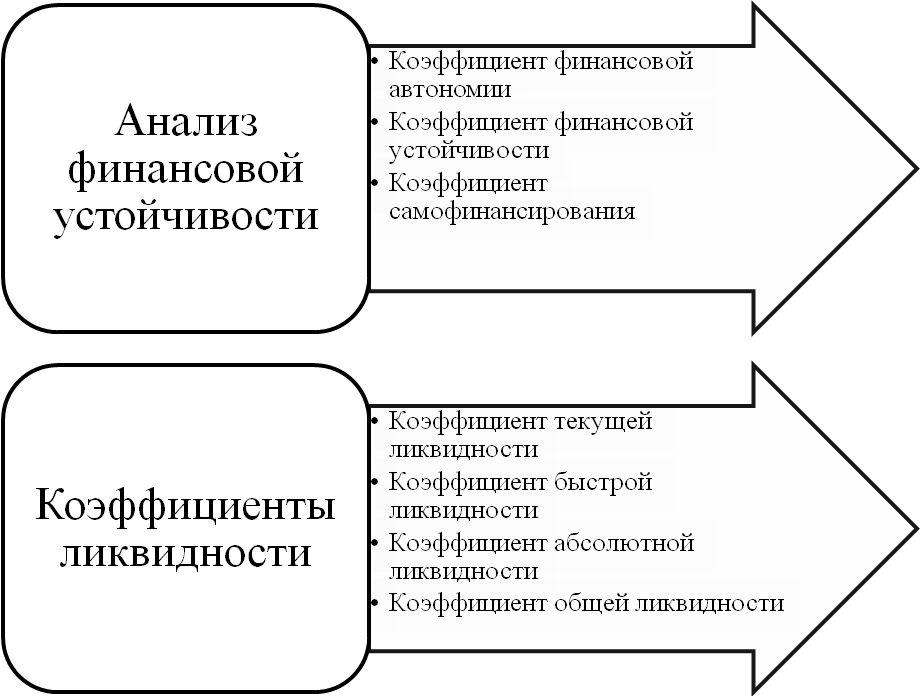

В экономической литературе многие авторы предлагают разные показатели для анализа финансовой устойчивости, которые схематично представлены на рисунке 2 и в качестве которых используют показатели, характеризующие степень обеспечения запасов и затрат источниками их формирования.

Рис.2. Показатели для анализа финансовой устойчивости

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на четыре группы:

– А1 – денежные средства и краткосрочныефинансовые вложения;

– А2 – быстрореализуемые активы – дебиторская задолженность;

– А3 – медленно реализуемые активы: запасы, а также долгосрочные финансовые вложения;

– А4 – труднореализуемые активы: внеоборотные активы и долгосрочная дебиторская задолженность.

Пассивы баланса группируются по степени срочности их оплаты [12, с.43]:

– П1 – кредиторская задолженность

– П2 – краткосрочные пассивы: краткосрочные кредиты и займы (со сроком погашения до года);

– П3 – долгосрочные пассивы: долгосрочные кредиты и займы (обязательства со сроком погашения более года);

– П4 – постоянные пассивы: собственный капитал предприятия (обязательства перед собственниками).

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если одновременно имеют место следующие соотношения:

А1≥ П1; А2≥ П2; А3≥ П3; А4< П4

Существенным является выполнение первых трех условий, так как четвертое неравенство носит балансирующий характер. Его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости – наличии у предприятия собственных оборотных средств (собственного оборотного капитала).

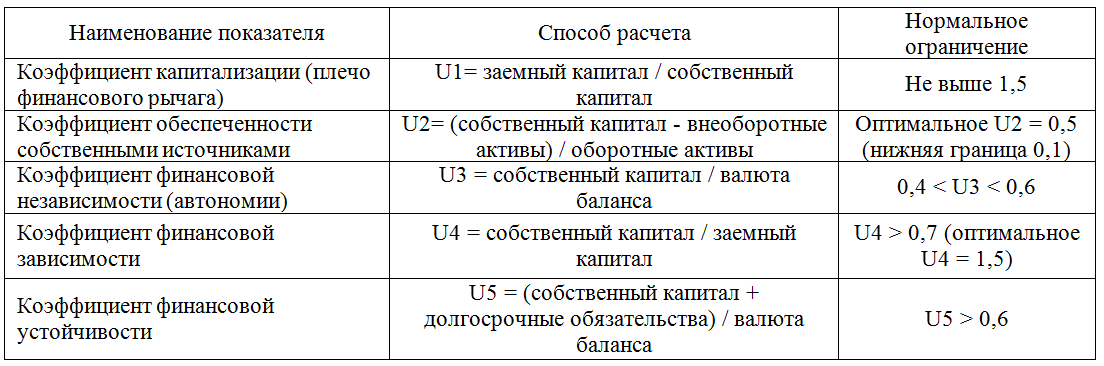

Теперь в связи с предложенным порядком анализа изучим ряд наиболее применяемых и актуальных показателей, перечень которых представлен на рисунке 3.

Рис. 3. Перечень актуальных показателей анализа финансовой устойчивости

– коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие сможет погасить в ближайшее время (1) [13, с.76]:

Кал.=,(1)

где ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

КО – краткосрочные обязательства.

Рекомендуемое значение 0,2–0,5. Низкое значение указывает на снижение платежеспособности.

– коэффициент срочной ликвидности (промежуточный коэффициент покрытия), характеризующий ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности (2) [13, с.77]:

Ксроч..=,(2)

где ДЗ – дебиторская задолженность.

Рекомендуемое значение 0,7–0,8. Низкое значение указывает на необходимость систематической работы с дебиторами.

– коэффициент текущей ликвидности (общей ликвидности), показывает достаточность оборотных средств предприятия для покрытия своих краткосрочных обязательств (3) [13, с.77]:

Кт.л..=, (3)

где З – запасы.

Рекомендуемое значение показателя 1–2 указывает на то, что оборотные средства должны превышать краткосрочные обязательства [14, с. 23].

Для характеристики источников формирования запасов применяют три основных показателя:

– собственный оборотный капитал – увеличение их в динамике рассматривается как положительная тенденция (4) [13, с.79]:

СОК = СК – ВОА,(4)

где СК – собственный капитал;

ВОА – внеоборотные активы.

– затем рассчитывается размер функционирующего капитала (5) [13, с.80]:

СДИ = СОК + ДКЗ, (5)

где СДИ – собственные и долгосрочные источники;

ДКЗ – долгосрочная кредиторская задолженность.

– общая величина основных источников формирования запасов дополнительно включает краткосрочные кредиты и займы (6) [13, с.80]:

ОИ = СДИ + ККЗ,(6)

где ККЗ – краткосрочная кредиторская задолженность.

Этим трем показателям соответствуют показатели обеспеченности запасов источниками формирования:

– излишек (+), недостаток (–) собственного оборотного капитала (7) [13, с.82]:

∆ СОК = СОК – Запасы, (7)

– излишек (+), недостаток (–) собственных и долгосрочных источников формирования запасов (8) [13, с.82]:

∆ СДИ = СДИ – Запасы,(8)

– излишек (+), недостаток (–) общей величины источников покрытия запасов (9) [13, с.83]:

∆ ОИ = ОИ – Запасы, (9)

Излишек (+) или недостаток (–) источников средств для формирования запасов является одним из критериев оценки финансовой устойчивости предприятия.

В таблице 1.4 представлена характеристика показателей финансовой устойчивости.

Таблица 1.4

Характеристика показателей финансовой устойчивости[16, с. 42].

Основными показателями для оценки деловой активности являются:

– коэффициент оборачиваемости активов – показывает скорость оборота всего авансированного капитала (активов), т.е. количество совершенных им оборотов за анализируемый период (10) [18, с.46]:

, (10)

где ВР – выручка от реализации товаров, работ, услуг

– средняя стоимость активов;

– продолжительность одного оборота активов в днях характеризует продолжительность одного оборота всего авансируемого капитала (активов) в днях (11) [18, с.47]:

,(11)

где Ка - коэффициент оборачиваемости активов.

По такому же принципу рассчитываются и другие коэффициенты оборачиваемости и продолжительности оборачиваемости: внеоборотных и оборотных активов, дебиторской и кредиторской задолженности, а также собственного капитала [19, с.87].

Результативность и экономическая целесообразность функционирования предприятия оценивается с помощью системы показателей рентабельности [20, с. 172].

Отразим показатели рентабельности в таблице 1.5.

Таблица 1.5

Показатели рентабельности

|

Наименование показателя |

Способ расчета |

|

Рентабельность продаж |

R1 = прибыль от продаж / выручка от продаж х 100% |

|

Общая рентабельность отчетного периода |

R2 = прибыль до налогообложения / выручка от продаж х 100% |

|

Чистая рентабельность |

R3 = чистая прибыль / выручка от продаж х 100% |

|

Экономическая рентабельность активов |

R4 = чистая прибыль / средняя стоимость имущества х 100% |

|

Рентабельность собственного капитала |

R5 = чистая прибыль / средняя стоимость собственного капитала х 100% |

|

Валовая рентабельность |

R6 = прибыль валовая / выручка от продаж х 100% |

|

Затратоотдача |

R7 = прибыль от продаж / затраты на производство и реализацию продукции х 100% |

Глава 2. Анализ финансово-хозяйственной деятельности предприятия

2.1 Характеристика предприятия

ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» располагается по адресу: 155908, Ивановская область, Шуйский район, город Шуя, Южное шоссе, 1.

ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» – это завод по производству древесно-стружечных плит.

Под зонтичным брендом EGGER объединен широкий ассортимент продукции, предназначенной для производства мебели, внутренней отделки, деревянного домостроения и отделки полов.

Территория, занимаемая предприятием – 23га. Численность работающих около 1700 человек. В состав предприятия входят 6 основных цехов, выпускающих продукцию (лесопильный, цех брусового домостроения, погонажных изделий, цементно-стружечных плит, цех по производству оконных блоков, столярный цех) и 6 обслуживающих цехов (механический, паросиловое хозяйство и инженерные сети, автобаза, цех по сушке пиломатериалов, погрузка готовой продукции).

Лесопильный цех имеет линию окорки и сортировки пиловочника мощностью 300тыс. м3 в год. Фрезерно-брусующую линию мощностью 50 тыс. м3 обрезного материала в год. Рамные потоки мощностью 80тыс. м3 в год. Собственное лесопильное производство на базе рамных технологических потоков, а также новая фрезерно-брусующая линия на основе финской установки обеспечивают заводу независимый цикл переработки древесины.

Выпускаются товарные пиломатериалы различных сортиментов хвойных и лиственных пород, а также пиломатериалы на экспорт. Гарантией успешной работы предприятия является постоянная модернизация технологии на основе последних достижений отечественных и зарубежных разработок.

2.2 Анализ имущественного положения предприятия

Финансовое состояние предприятия характеризуется размещением и использованием средств и источников их формирования.

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Структура стоимости имущества даёт общее представление о финансовом состоянии предприятия. Она показывает долю каждого элемента в активах и соотношении заёмных и собственных средств, покрывающих их в пассивах.

По данным баланса в табл. 2.1 представлена динамика имущественного положения ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» и может быть охарактеризована следующим образом.

Таблица 2.1

Изменение имущественного положения ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» за 2014-2016 гг.

|

Наименование |

2014 год, тыс.руб. |

2015 год, тыс.руб. |

2016 год, тыс.руб. |

Отклонение 2015/2014 годы |

Отклонение 2016/2015 годы |

Отклонение 2016/2014 годы |

|||

|

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||||

|

Основные средства |

1866625 |

1665652 |

1397281 |

-200973 |

-10,8 |

-268371 |

-16,11 |

-469344 |

-25,14 |

|

Финансовые вложения |

3573060 |

3580252 |

3988587 |

7192 |

0,2 |

408335 |

11,41 |

415527 |

11,63 |

|

Отложенные налоговые активы |

10544 |

131902 |

138047 |

121358 |

1151,0 |

6145 |

4,66 |

127503 |

1209,25 |

|

Прочие внеоборотные активы |

62129 |

5978 |

1736 |

-56151 |

-90,4 |

-4242 |

-70,96 |

-60393 |

-97,21 |

|

Итого по разделу I |

5512358 |

5383784 |

5525651 |

-128574 |

-2,3 |

141867 |

2,64 |

13293 |

0,24 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||||||

|

Запасы |

558461 |

691961 |

845559 |

133500 |

23,9 |

153598 |

22,20 |

287098 |

51,41 |

|

Налог на добавленную стоимость по приобретенным ценностям |

11001 |

10226 |

13531 |

-775 |

-7,0 |

3305 |

32,32 |

2530 |

23,00 |

|

Дебиторская задолженность |

621687 |

920066 |

650781 |

298379 |

48,0 |

-269285 |

-29,27 |

29094 |

4,68 |

|

Денежные средства и денежные эквиваленты |

75211 |

108780 |

206778 |

33569 |

44,6 |

97998 |

90,09 |

131567 |

174,93 |

|

Прочие оборотные активы |

4196 |

9856 |

9201 |

5660 |

134,9 |

-655 |

-6,65 |

5005 |

119,28 |

|

Итого по разделу II |

1270556 |

1740889 |

1725850 |

470333 |

37,0 |

-15039 |

-0,86 |

455294 |

35,83 |

|

БАЛАНС |

6782914 |

7124673 |

7251501 |

341759 |

5,0 |

126828 |

1,78 |

468587 |

6,91 |

На основе горизонтального анализа баланса ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» можно сделать следующие выводы:

- общая величина имущества компании за три года выросла на 468587 тыс. руб. или на 6,91%, что свидетельствует о соответствующем росте ее производственно-финансового потенциала ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ»;

- рост величины имущества произошел в первую очередь за счет финансирования оборотных активов: прирост текущих активов составил 13293 тыс. руб. или на 0,24, а постоянных – 455294 тыс. руб. или 35,83%;

- положительным моментом является прирост суммы денежных средств, что способствует росту ликвидности предприятия, а отрицательным – рост дебиторской задолженности, что сигнализирует об ухудшении платежной дисциплины на фирме. Однако, рост дебиторской задолженности не значительный, в то время, как рост денежных средств за 2014-2016 гг. составил 174,9%.

Ниже, в табл. 2.2, проведен вертикальный анализ актива ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ».

Таблица 2.2

Вертикальный анализ агрегированного балансаООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» за 2014-2016 гг.

|

Наименование |

2014 год, % |

2015 год, % |

2016 год, % |

Отклонение удельного веса 2015 к 2014 г., % |

Отклонение удельного веса 2016 к 2015 г., % |

Отклонение удельного веса 2016 к 2014 г., % |

|

Основные средства |

27,5 |

23,4 |

19,3 |

-4,1 |

-4,1 |

-8,3 |

|

Финансовые вложения |

52,7 |

50,3 |

55,0 |

-2,4 |

4,8 |

2,3 |

|

Отложенные налоговые активы |

0,2 |

1,9 |

1,9 |

1,7 |

0,1 |

1,7 |

|

Прочие внеоборотные активы |

0,9 |

0,1 |

0,01 |

-0,8 |

-0,1 |

-0,9 |

|

Итого по разделу I |

81,3 |

75,6 |

76,2 |

-5,7 |

0,6 |

-5,1 |

|

Запасы |

8,2 |

9,7 |

11,7 |

1,5 |

1,9 |

3,4 |

|

Налог на добавленную стоимость по приобретенным ценностям |

0,2 |

0,1 |

0,2 |

0,0 |

0,0 |

0,0 |

|

Дебиторская задолженность |

9,2 |

12,9 |

9,0 |

3,7 |

-3,9 |

-0,2 |

|

Денежные средства и денежные эквиваленты |

1,1 |

1,5 |

2,9 |

0,4 |

1,3 |

1,7 |

|

Прочие оборотные активы |

0,1 |

0,1 |

0,1 |

0,1 |

0,0 |

0,1 |

|

Итого по разделу II |

18,7 |

24,4 |

23,8 |

5,7 |

-0,6 |

5,1 |

|

Баланс |

100 |

100 |

100 |

- |

- |

- |

Чем выше удельный вес оборотных активов в стоимости имущества, тем у предприятия больше возможностей маневрировать свою работу. Оборотные активы значительно быстрее, чем внеоборотные, или, иммобилизованные активы (основные средства и другие долгосрочные вложения) превращаются из иных форм в денежную.

В составе имущества в анализируемом периоде оборотные средства («мобильные») составляют 76-81%. Этот показатель близок к нормативному значению, в остальном периоде данный показатель менялся не значительно. Это говорит о том, что предприятие имеет большую долю мобильных активов в общем балансе предприятия. Однако, они снижаются к 2016 г. на 5,1%.

Проанализировав и сравнив представленную выше аналитическую таблицу можно сделать следующее описание. Выросло имущество баланса, что было обусловлено увеличением статей актива баланса.

Наибольший удельный вес в активах ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» занимает такая статья, как «финансовые вложения», что свидетельствует о значительных финансовых вливаниях предприятия в свою деятельность за протяжении отчетного периода.

Основную часть в структуре имущества занимали внеоборотные активы. Опережение темпов роста оборотных активов над внеоборотными активами может свидетельствовать о расширении основной (производственной) деятельности Предприятия.

Доля основных средств в имуществе на конец анализируемого периода составила 76,2%.Таким образом, ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» имеет «тяжелую» структуру активов. Как правило, это свидетельствует о значительных накладных расходах и высокой чувствительности прибыли.

В табл. 2.3 представлен анализ пассива (источников имущества) предприятия за три года.

Таблица 2.3

Горизонтальный анализ пассива баланса ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» за 2014-2016 гг.

|

Наименование |

2014 год, тыс.руб. |

2015 год, тыс.руб. |

2016 год, тыс.руб. |

Отклонение 2015/2014 годы |

Отклонение 2016/2015 годы |

Отклонение 2016/2014 годы |

|||

|

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||||||

|

Уставный капитал |

1839511 |

1839511 |

1839521 |

0 |

0,0 |

10 |

0,00 |

10 |

0,00 |

|

Добавочный капитал |

0 |

0 |

999990 |

0 |

100,0 |

999990 |

100,00 |

999990 |

100,00 |

|

Нераспределенная прибыль |

36064 |

-539337 |

-641988 |

-575401 |

-1595,5 |

-102651 |

19,03 |

-678052 |

-1880,14 |

|

Итого по разделу III |

1875575 |

1300174 |

2197523 |

-575401 |

-30,7 |

897349 |

69,02 |

321948 |

17,17 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯАЗТЕЛЬСТВА |

|||||||||

|

Заемные средства |

2900000 |

2900000 |

4150000 |

0 |

0,0 |

1250000 |

43,10 |

1250000 |

43,10 |

|

Отложенные налоговые обязательства |

19716 |

21753 |

9403 |

2037 |

100,0 |

-12350 |

100,00 |

-10313 |

100,00 |

|

Итого по разделу IV |

2919716 |

2921753 |

4159403 |

2037 |

0,1 |

1237650 |

42,36 |

1239687 |

42,46 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||

|

Заемные средства |

934054 |

683801 |

409524 |

-250253 |

-26,8 |

-274277 |

-40,11 |

-524530 |

-56,16 |

|

Кредиторская задолженность |

1040966 |

2205790 |

464603 |

1164824 |

100,0 |

-1741187 |

100,00 |

-576363 |

100,00 |

|

Оценочные обязательства |

12603 |

13155 |

20448 |

552 |

4,4 |

7293 |

55,44 |

7845 |

62,25 |

|

Итого по разделу IV |

1987623 |

2902746 |

894575 |

915123 |

46,0 |

-2008171 |

-69,18 |

-1093048 |

-54,99 |

|

БАЛАНС |

6782914 |

7124673 |

7251501 |

341759 |

5,0 |

126828 |

1,78 |

468587 |

6,91 |

На основе результатов анализа баланса пассива ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» за 2014-2016 гг. можно сделать следующие выводы:

- собственный капитал предприятия растет с каждым годом, общий рост за три года составил 17,17%.

- долгосрочный заемный капитал на протяжении всего анализируемого периода так же растет – к 2016 году заемный капитал вырос на 42,46%;

- краткосрочный заемный капитал показал свое снижение – на 56,16% к 2016 году.

Однако, темп роста собственного капитала опережает темп роста заемного, что является положительным моментом и означает возможности ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» в обеспечении заемных средств и кредиторских обязательств.

В таблице 2.4 приведен вертикальный анализ пассива бухгалтерского баланса ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» за 2014-2016 гг.

Таблица 2.4

Анализ образования источников имущества ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» за 2014-2016 гг.

|

Наименование |

2014 год, % |

2015 год, % |

2016 год, % |

Отклонение удельного веса 2015 к 2014 г., % |

Отклонение удельного веса 2016 к 2015 г., % |

Отклонение удельного веса 2016 к 2014 г., % |

|

Уставный капитал |

27,1 |

25,8 |

25,4 |

-1,3 |

-0,5 |

-1,8 |

|

Добавочный капитал |

0,0 |

0,0 |

13,8 |

0,0 |

13,8 |

13,8 |

|

Нераспределенная прибыль |

0,5 |

-7,6 |

-8,9 |

-8,1 |

-1,3 |

-9,4 |

|

Итого по разделу III |

27,7 |

18,2 |

30,3 |

-9,4 |

12,1 |

2,7 |

|

Заемные средства |

42,8 |

40,7 |

57,2 |

-2,1 |

16,5 |

14,5 |

|

Отложенные налоговые обязательства |

0,3 |

0,3 |

0,1 |

0,0 |

-0,2 |

-0,2 |

|

Итого по разделу IV |

43,0 |

41,0 |

57,4 |

-2,0 |

16,4 |

14,3 |

|

Заемные средства |

13,8 |

9,6 |

5,6 |

-4,2 |

-4,0 |

-8,1 |

|

Кредиторская задолженность |

15,3 |

31,0 |

6,4 |

15,6 |

-24,6 |

-8,9 |

|

Оценочные обязательства |

0,2 |

0,2 |

0,3 |

0,0 |

0,1 |

0,1 |

|

Итого по разделу IV |

29,3 |

40,7 |

12,3 |

11,4 |

-28,4 |

-17,0 |

|

Баланс |

100,0 |

100,0 |

100,0 |

- |

- |

- |

На основе результатов вертикального анализа баланса пассива ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» за 2014-2016 гг. можно сделать следующие выводы:

- рост капитала компании был обеспечен в основном за счет увеличения заемного капитала, удельный вес которого занимает 57,4% в общем объеме;

- собственный капитал составляет 30,3% к 2016 г.

Соотношение собственного и заемного капиталов говорит об автономии ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» за 2014-2016 гг. в условиях рыночных связей, о его финансовой устойчивости.

Таким образом, на основе общей оценки баланса выявлено увеличение производственного потенциала ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» за 2014-2016 гг, которое сопровождалось увеличением финансирования оборотных активов в структуре имущества и ростом финансирования кредиторской задолженности в структуре капитала. В целом структура имущества предприятия характеризуется существенным преобладанием оборотных средств, а структура обязательств – неблагоприятным соотношением собственного и заемного капитала.

Чтобы говорить об эффективности данного потенциала, необходимо проанализировать деятельность ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» за 2014-2016 гг. на ликвидность и платёжеспособность и выяснить сможет ли предприятие погасить все свои краткосрочные обязательства без нарушений сроков погашения, и имеет ли предприятие достаточное количество денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

2.3. Анализ финансовой устойчивости предприятия

Текущая финансовая устойчивость, как и в долгосрочном плане, характеризуется соотношением собственных и заёмных средств. Нужно заметить, что данный показатель даёт лишь общую оценку финансовой устойчивости. Поэтому проведём анализ в табл. 2.5по нижеследующей расширенной системе показателей, для расчета используем данные балансов.

Таблица 2.5

Динамика показателей финансовой устойчивостиООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» за 2014-2016 гг.

|

Наименование |

Норма |

2014 год |

2015 год |

2016 год |

Изменения, % |

|

|

2015/2014гг. |

2016/2014гг. |

|||||

|

Коэффициент концентрации собственного капитала |

≤1 |

0,05 |

0,12 |

0,07 |

144,75 |

58,06 |

|

Коэффициент финансовой зависимости |

≥0,5 |

21,3 |

8,54 |

14,71 |

69,09 |

172,22 |

|

Коэффициент маневренности собственного капитала |

≤0,4 |

20,29 |

7,84 |

12,55 |

61,83 |

160,06 |

|

Коэффициент концентрации заемного капитала |

≥0,6 |

0,95 |

0,88 |

0,93 |

97,80 |

105,56 |

Анализ финансовой устойчивости ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» за 2014-2016 гг позволяет установить, насколько рационально предприятие управляет собственными и заемными средствами. В целом, финансовая устойчивость хозяйствующего субъекта представляет собой такое состояние его денежных ресурсов, которое обеспечивает развитие предприятия преимущественно за счет собственных средств при сохранении платежеспособности и кредитоспособности при минимальном уровне предпринимательского риска.

На основании результатов приведённых в таблице 2.5 показателей финансовой устойчивости работы ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» за 2014-2016 гг., можно сделать следующие заключения.

Коэффициент концентрации собственного капитала (указан нижний предел 60%) не превысил нормативное значение не в одном из анализируемых лет, то есть доля собственного капитала в источниках средств оставалась на достаточно низком уровне.

Коэффициент финансовой зависимости является обратным к коэффициенту концентрации собственного капитала. Снижение этого показателя в динамике с 21,3 до 14,71, означает снижении доли заёмных средств в финансировании ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ».

Значение коэффициента манёвренности может ощутимо варьировать в зависимости от структуры капитала и отраслевой принадлежности предприятия. В данном случае предприятие имеет показатель выше нормы.

Данному предприятию нужно срочно увеличивать собственный капитал.

С помощью показателей определим трехкомпонентный показатель типа финансовой ситуации.

Таблица 2.6

Классификация типов финансового состояния ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ»

|

Показатели |

2014 год |

2015 год |

2016 год |

|

Общая величина запасов (ЗП) |

558461 |

691961 |

845559 |

|

Наличие собственных оборотных средств (СОС) |

-3636783 |

-4083610 |

-3338128 |

|

Функционирующий капитал (КФ) |

-717067 |

-1161857 |

831275 |

|

Общая величина источников (ВИ) |

8432074 |

8305537 |

9685054 |

|

±Фс= СОС-ЗП |

-4195244 |

-4775571 |

-4183687 |

|

±Фт =КФ-ЗП |

-1275528 |

-1853818 |

-14284 |

|

±Фо =ВИ-ЗП |

7873613 |

7613576 |

8839495 |

|

Трехкомпонентный показатель типа финансовой ситуации S(Ф)=[S( ±Фс), S(±Фт), S(±Фо)} |

{0,0,1} |

{0,0,1} |

{0,0,1} |

Данные таблица 2.6 говорят о том, что в ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» нарушение нормальной платежеспособности. Возникает необходимость привлечения дополнительных источников финансирования.

Проведя вышеизложенный анализ финансовой устойчивости ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» можно сказать, что в целом по предприятию складываются отрицательная тенденции. Однако, восстановление финансового состояния возможно. При падении ликвидности и достаточно низкой платёжеспособности в дальнейшем при необходимости данной организации всё труднее будет иметь возможность пользоваться средствами на заёмной основе.

2.4. Анализ ликвидности и платежеспособности предприятия

Ликвидность и платежеспособность ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» самым серьезным образом влияют на финансовое положение предприятия.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Расчет анализа ликвидности балансов за анализируемый период приводится в табл. 2.7.

Таблица 2.7

Анализ ликвидности баланса ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ»

|

Группа ликвидности (актив) |

На начало года |

На конец года |

Группа ликвид-ности (пассив) |

На начало года |

На конец года |

Платежный излишек (+), недостаток (-) |

|

|

на начало |

на конец |

||||||

|

2015 год |

|||||||

|

А1 |

75 211 |

108 780 |

П1 |

1 987 623 |

2 902 746 |

- 1 912 412 |

- 2 793 966 |

|

А2 |

621 687 |

920 066 |

П2 |

621 687 |

920 066 |

||

|

А3 |

11 096 |

10 553 |

П3 |

11 096 |

10 553 |

||

|

А4 |

5 439 685 |

5 245 904 |

П4 |

1 875 575 |

1 300 174 |

3 564 110 |

3 945 730 |

|

ИТОГО |

7124673 |

7251501 |

ИТОГО |

3 863 198 |

4 202 920 |

2 284 481 |

2 082 383 |

|

2016 год |

|||||||

|

А1 |

108 780 |

206 778 |

П1 |

2 902 746 |

894 575 |

- 2 793 966 |

- 687 797 |

|

А2 |

920 066 |

650 781 |

П2 |

2 145 850 |

8 451 |

920 066 |

650 781 |

|

А3 |

10 553 |

13 961 |

П3 |

1 520 630 |

1 210 521 |

10 553 |

13 961 |

|

А4 |

5 245 904 |

5 385 868 |

П4 |

1 300 174 |

2 197 523 |

3 945 730 |

3 188 345 |

|

ИТОГО |

7124673 |

7251501 |

ИТОГО |

4 202 920 |

3 092 098 |

2 082 383 |

3 165 290 |

Как видно из приведенных в таблице2.7 данных, ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» нельзя назвать абсолютно ликвидным, поскольку не выполняется первое неравенство, характеризующее степень текущей ликвидности предприятия, то есть платежеспособность предприятия не самая высокая, имеется недостаток ликвидных активов по сравнению со срочными обязательствами, поэтому баланс не оптимален. Третье неравенство говорит о перспективной ликвидности предприятия, то есть платежеспособность предприятия в будущем должна быть выше.

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

В рамках углублённого анализа рассчитаем ряд аналитических показателей оценки ликвидности предприятия. Для расчета используем данные из соответствующих строк балансов. Данный расчет приведен в табл. 2.8.

Таблица 2.8

Динамика коэффициентов ликвидности

|

Показатели |

Норма |

2014 год |

2015 год |

2016 год |

Изменения, % |

|

|

2015/2014гг. |

2016/2014гг. |

|||||

|

Общий показатель ликвидности |

≥ 1 |

0,52 |

0,45 |

0,42 |

79,96 |

92,64 |

|

Коэффициент абсолютной ликвидности |

≥ 0,2÷0,5 |

0,133 |

0,037 |

0,036 |

26,80 |

95,82 |

|

Промежуточный коэффициент покрытия |

≥ 1 |

0,76 |

0,59 |

0,61 |

79,79 |

104,00 |

|

Коэффициент быстрой ликвидности |

≥ 2 |

1,00 |

1,04 |

0,92 |

92,12 |

88,32 |

|

Коэффициент текущей ликвидности |

≥ 2 |

1,00 |

1,04 |

0,92 |

92,13 |

88,33 |

|

Коэффициент обеспеченности собственными оборотными средствами |

≥ 0,1 |

0,00 |

0,04 |

-0,09 |

- |

-247,07 |

Обобщив данные расчета коэффициента быстрой ликвидности можно сказать, что с помощью дебиторской задолженности предприятия не в состоянии расплатится по своим долгам, даже при условии, что расчеты с дебиторами будут произведены в предусмотренные сроки.

Коэффициент абсолютной ликвидности так же ниже нормативных значений, это значит, что предприятие не сможет в срочном порядке погасить все свои долговые обязательства

В целом же на основе анализов финансовой устойчивости и ликвидности предприятия можно сделать вывод, что предприятие находится в неустойчивом состоянии и платежеспособность его низка. Но к концу 2014 года наметилась тенденция небольшого роста финансовой устойчивости предприятия.

Подводя итог, можно сделать вывод о том, что увеличение суммы денежных средств и краткосрочной дебиторской задолженности положительно сказалось на уровне ликвидности ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ», однако слишком высокий уровень кредиторской задолженности не позволяет в полной мере отнести анализируемое предприятие к категории ликвидных.

В целом ключевой проблемой финансового положения данного предприятия является неблагоприятное соотношением собственных и заемных средств.

2.5. Рейтинговая оценка финансового состояния

Исследования показывают, что в настоящее время предложено немало методик рейтинговой оценки предприятий, каждая из которых отличается целями проводимой оценки, набором исходных параметров и показателей, степенью применения автоматизированных баз данных, алгоритмами получения стандартизированных показателей, свертки критериев и расчета рейтинговой оценки, возможностью использования в динамике.

Таблица 2.9

Оценка финансового состояния ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ»

|

Показатели |

2014 год |

2015 год |

2016 год |

|||

|

Фактическое значение коэффициента |

Количество балов |

Фактическое значение коэффициента |

Количество балов |

Фактическое значение коэффициента |

Количество балов |

|

|

Коэффициент абсолютной ликвидности (L2) |

0,133 |

1,8 |

0,037 |

0,5 |

0,036 |

0,5 |

|

Коэффициент «критической» оценки (L3) |

0,76 |

6 |

0,59 |

3,00 |

0,68 |

4,8 |

|

Коэффициент текущей ликвидности (L4) |

1,00 |

0,4 |

1,04 |

0,5 |

0,92 |

0,6 |

|

Доля оборотных средств в активах (L6) |

0,95 |

12 |

0,92 |

11 |

0,85 |

10 |

|

Коэффициент обеспеченности собственными средствами (L7) |

0,00 |

0,2 |

0,04 |

0,2 |

-0,09 |

0,2 |

|

Коэффициент капитализации (U1) |

0,95 |

17,5 |

0,88 |

17,5 |

0,93 |

17,5 |

|

Коэффициент финансовой независимости (U3) |

20,29 |

10 |

7,84 |

10 |

12,55 |

10 |

|

Коэффициент финансовой устойчивости (U5) |

0,05 |

1 |

0,12 |

1 |

0,07 |

1 |

|

Итого: |

48,90 |

43,70 |

44,60 |

|||

По данным расчетов получается, что ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ»за три года относилась ко 3-му классу финансового состояния, но нужно отметить, что тенденция идет к снижению общего результата в набранных рейтинговых баллах. У данного предприятия платежеспособность находится на границе минимально допустимого уровня, и неустойчивое финансовое состояние из-за преобладания заемных источников финансирования, но есть некоторая текущая платежеспособность. При взаимоотношениях с такими организациями вряд ли существует угроза потери средств, но выполнение обязательств в срок предоставляется сомнительным.

2.6. Анализ результативности деятельности предприятия

Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность.

Величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования. Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самого предприятия и государства в целом.

По итогам отчетного периода прибыль (убыток) предприятия формируется в результате получения доходов и осуществления расходов. Доходы и расходы предприятия выступают в качестве факторов формирования прибыли, поэтому анализу финансовых результатов предприятия должен предшествовать анализ его доходов и расходов.

В таблицах 2.10 и 2.11 представлен горизонтальный и вертикальный анализ отчета о финансовых результатах деятельностиООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» за 2014-2016 гг.

Таблица 2.10

Горизонтальный анализ о финансовых результатах деятельности ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» за 2014-2016 гг.

|

Наименование |

2014 год |

2015 год |

2016 год |

Отклонение 2016/2015 годы |

Отклонение 2016/2014 годы |

||

|

+/- |

% |

+/- |

% |

||||

|

Выручка |

5123541 |

5735558 |

5820246 |

84688 |

1,48 |

696705 |

13,60 |

|

Себестоимость продаж |

4027677 |

4571822 |

4841503 |

269681 |

5,90 |

813826 |

20,21 |

|

Валовая прибыль (убыток) |

1095864 |

1163736 |

978743 |

-184993 |

-15,90 |

-117121 |

-10,69 |

|

Коммерческие расходы |

438750 |

483617 |

338475 |

-145142 |

-30,01 |

-100275 |

-22,85 |

|

Управленческие расходы |

294928 |

305209 |

338475 |

33266 |

10,90 |

43547 |

14,77 |

|

Прибыль (убыток) от продаж |

362186 |

374910 |

10691 |

-364219 |

-97,15 |

-351495 |

-97,05 |

|

Проценты к получению |

862 |

370 |

10671 |

10301 |

2784,05 |

9809 |

1137,94 |

|

Проценты к уплате |

324976 |

309192 |

522568 |

213376 |

69,01 |

197592 |

60,80 |

|

Прочие доходы |

39668 |

35165 |

265143 |

229978 |

654,00 |

225475 |

568,41 |

|

Прочие расходы |

115504 |

782860 |

265143 |

-517717 |

-66,13 |

149639 |

129,55 |

|

Прибыль (убыток) до налогообложения |

-37764 |

-681607 |

-120785 |

560822 |

-82,28 |

-83021 |

219,84 |

|

Изменение отложенных налоговых обязательств |

1266 |

2037 |

-12350 |

-14387 |

-706,28 |

-13616 |

-1075,51 |

|

Изменение отложенных налоговых активов |

-13159 |

121358 |

6145 |

-115213 |

-94,94 |

19304 |

-146,70 |

|

Прочее |

-11492 |

13115 |

361 |

-12754 |

-97,25 |

11853 |

-103,14 |

|

Чистая прибыль (убыток) |

-40697 |

-575401 |

-102651 |

472750 |

-82,16 |

-61954 |

152,23 |

Как свидетельствуют данные таблицы 2.10, за три года у ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ»произошло небольшое улучшение деятельности. Однако, в положительный доход предприятие так и не вышло – ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» находится в кризисном положении.

Подводя итоги анализу финансового состояния ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ», можно сделать следующие выводы:

- увеличение производственного потенциала предприятия сопровождалось увеличением финансирования оборотных активов в структуре имущества и ростом финансирования краткосрочной задолженности в структуре капитала;

- несмотря на то, что абсолютные показатели свидетельствуют о нормальной устойчивости финансового состояния предприятия, реальное соотношение собственного и заемного капитала вызывает серьезные опасения относительно степени финансовой независимости ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ»;

- во всех трех отчетных периодах баланс предприятия нельзя назвать абсолютно ликвидным, поскольку не выполняется первое неравенство, характеризующее степень абсолютной ликвидности предприятия;

- динамика финансовых результатов деятельности ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» подтверждает факт существенного увеличения производственно-финансового потенциала предприятия, и оно работает на минусовых отметках чистой прибыли;

- основными проблемами в работеООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» являются рост уровня затрат в структуре выручки от реализации, то есть увеличение себестоимости, а также получение незначительной прибыли, которая не перекрывает затрат организации.

Глава 3. Направления совершенствования финансово-хозяйственной деятельности предприятия

На данном этапе развития предприятия сырье для производства строительных материалов поставляется из Ярославской области (горелые породы, природный каменный материал, кварцевый песок и т.д.)

В качестве экономии затрат сырья и материалов предлагается использование вторичного сырья для производства древесно-стружечных плит.

Заменой плиточного материла, который используется в качестве сырья для производства древесно-стружечных плит на данном этапе развития ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ», является вторичное сырье – стружка (получаемая в строгальном производстве), отходы лесопильного производства (рейки, обапол и обрезки после оторцовки досок и т.д.) и специально рубленная щепа, которой в избытке на предприятии.

Использование отходов в качестве вторичного сырья позволяет экономить первичное сырье и материалы, и не требуется внедрения нового оборудования и дополнительных транспортных затрат.

Рассчитаем, себестоимость производства продукции до внедрения мероприятия.

1. Объем производства продукции до и после внедрения мероприятия не изменится – 1500 штук древесно-стружечных плит в месяц. В год на предприятии производится 18 000 штук плит.

2. Рассмотрим показатели «сырье и материалы для производства древесно-стружечной плиты» до внедрения мероприятия. Так, до внедрения мероприятия сырьем для производства древесно-стружечной плиты является плиточный материал из высушенных древесных волокон. Для производства одной плиты необходимо 2 кг. плиточного материала, стоимость которого составляет 22,01 руб. за кг. Таким образом, для производства 18 000 штук древесно-стружечных плит необходимо 36 000 кг (18 000 шт. × 2 кг), стоимость которого составит 44,02 руб. на одну плиту (22,01 руб. × 2 кг) и 792 360,00 руб. в год (44,02 руб. × 18 000 шт.).

Также при производстве древесно-стружечных плит используется эпоксидный клей на сумму 250,00 руб. в месяц. В год потребление клея составит 3000,00 руб. (250,00 руб. × 12 мес.).

Итоговая сумма расходов на сырье и материалы при производстве плит до внедрения мероприятия составит 795 360,00 руб. (792 360,00 руб. + 3000,00 руб.)

3. До внедрения мероприятия транспортные расходы (доставка необходимого сырья) составляла 8 960,00 руб. в месяц. Итак, транспортные расходы предприятия до внедрения мероприятия составляют доставку сырья (плиточный материал из высушенных древесных волокон) из Ярославля в город Шуя. Расстояние доставкигруза: 256 км.Стоимость доставки осуществляется при помощи транспортной компании «СтандартАвто» и составляет 35 руб./км, то есть 8 960,00 руб.

Итак, транспортные расходы цеха в год составят 107 520,00 руб. (8 960,00 × 12 мес.)

4. Заработная плата работника-сдельщика составляет 20 000 руб. в месяц. Сдельная расценка за одну плиту – 40 руб. Работник изготавливает в среднем за месяц 500 деталей, его заработная плата за месяц составит 20 000 руб. (40 руб. × 500). Так как при производстве древесно-стружечных плит было занято три работника, то ФОТ рабочих-сдельщиков (Зсд) за запланированный объем работ по сдельным расценкам рассчитывается по формуле:

Зсд = Р × N × К (3.1)

где Р – сдельная расценка за единицу продукции;

N – количество (объем) изделий по программе;

К – коэффициент выполнения планового задания.

Зсд = 40 × 500 × 100% = 20 000 руб.

Так как рабочих при производстве плиты задействовано трое, то ФОТ составит 60 000 руб. (20 000 руб. × 3 чел.)

Таким образом, за год работники-сдельщики произведут 18 000 штук плит (500 шт. × 3 чел. × 12 мес.). Итак, ФОТ работников за год составит 720 000,00 руб. (20 000 руб. × 3 чел. × 12 мес.).

Таким образом, ФОТ работников составит 892 800,00 руб. вместе с социальными отчислениями.

5. Оценим расходы по эксплуатации машин и механизмов до внедрения мероприятия. Общие расходы по эксплуатации составят 15 200 руб. в месяц. Расходы по эксплуатации машин и механизмов состоят из следующих статей:

- замена / смазка маслом – 240 руб. в месяц;

- замена деталей – 9100 руб.в месяц;

- прочистка пресса – 860 руб. в месяц;

- прочие расходы – 5 000 руб. в месяц.

Таким образом, если в месяц эксплуатационные расходы цеха ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» составят 15 200 руб., то в год – 182 400 руб. в год (15 200 руб. × 12 мес.)

Итак, произведем расчет итоговой себестоимости древесно-стружечной плиты до внедрения мероприятия.

Сырье и материалы + транспортные расходы + заработная плата сотрудников + расходы по эксплуатации машин и механизмов

795 360,00 руб. + 107 520,00 руб. + 892 800,00 руб. + 182 400,00 руб. = 1 978 080,00 руб. в год

Таким образом, себестоимость 1 плиты до внедрения мероприятия составляет 109,8 руб. (1 978 080,00 / 18 000)

В свою очередь, цена одной плиты на предприятии – 252,5 руб.

Прибыль предприятия до налогообложения с 1 плиты составит 142,7 руб. (252,5 руб. – 109,8 руб.). В год прибыль предприятия составит 2 568 600,00 руб. (142,7 руб. × 18 000 шт.).

Налог на прибыль составляет 20% в год (513 720,00 руб. в год), поэтому прибыль предприятия после налогообложения составит 2 054 880,00 руб. в год (2 568 600,00 руб. – 513 720,00 руб.).

Рассчитаем, себестоимость производства продукции после внедрения мероприятия.

1. Выше было указано, что объем производства продукции до и после внедрения мероприятия не изменится.

2. Рассмотрим показатели «сырье и материалы для производства древесно-стружечной плиты» после внедрения мероприятия. Так, после внедрения мероприятия сырьем для производства древесно-стружечной плиты вторичный материал собственного производства, которого на предприятии в избытке. Так, предприятие в месяц получает в других цехах до 100 000 кг. (1 тонна) вторичного сырья (лесопилка, выравнивание досок и т.д.), что в год составит 12 тонн. Для производства одной плиты необходимо 4 кг вторичного материала. На данном этапе развития предприятия вторичное сырье сжигалось в печах ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ».

Таким образом, для производства 18 000 штук плит необходимо 72 000 кг в год (18 000 шт. × 4 кг). Так как в месяц предприятие вырабатывает около 100 000 кг вторичного сырья, то необходимого сырья для производства плит достаточно из собственного производства, что не потребует денежных затрат на сырье.

Также при производстве древесно-стружечных плит используется эпоксидный клей. При использовании вторичного сырья эпоксидного клея требуется в два раза больше – на сумму 500,00 руб. в месяц. В год потребление клея составит 6 000,00 руб. (500,00 руб. × 12 мес.).

Итоговая сумма расходов на сырье и материалы при производстве плит после внедрения мероприятия составит 6 000,00 руб.

3. После внедрения мероприятия транспортные расходы (доставка необходимого сырья) не потребуется.

4. Заработная плата работника-сдельщика останется на уровне прошлых лет, а требуемое количество работников не изменится – бригада из трех человек, т.е. ФОТ работников цеха по производству плит за год составит 720 000 руб. (20 000 руб. × 3 чел. × 12 мес.).

Таким образом, ФОТ работников со социальными отчислениями составит 892 800,00 руб.

5. Расходы по эксплуатации машин и механизмов после внедрения мероприятия останутся на прежнем уровне, так как технология производства плиты существенно не изменится и не потребует какого-либо нового оборудования. Таким образом, в год эксплуатационные расходы цеха составят 182 400 руб.

Итак, произведем расчет итоговой себестоимости древесно-стружечной плиты после внедрения мероприятия.

Сырье и материалы + транспортные расходы + заработная плата сотрудников + расходы по эксплуатации машин и механизмов

6 000,00 руб. + 0,00 руб. + 892 800,00 руб. + 182 400,00 руб. = 1 081 200,00 руб. в год

Таким образом, себестоимость 1 плиты после внедрения мероприятия составляет 60,00 руб. (1 081 200,00 / 18 000)

В свою очередь, цена одной плиты на предприятии после внедрения мероприятия останется прежней – 252,5 руб.

Прибыль предприятия до налогообложения с 1 плиты составит 192,5 руб. (252,5 руб. – 60,00 руб.). В год прибыль предприятия составит 3 465 000,00 руб. (192,5 руб. × 18 000 шт.).

Налог на прибыль составляет 20% в год (693 000,00 руб. в год), поэтому прибыль предприятия после налогообложения составит 2 772 000,00 руб. в год (3 465 000,00 руб. – 693 000,00 руб.).

Заключение

Целью данной работы было провести анализ финансовой деятельности ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» и на основе полученных результатов разработать мероприятия для повышения эффективности его работы.

В соответствии с поставленной целью были рассмотрены теоретические основы проведения финансового анализа, дана общая характеристику исследуемого предприятия, проведен анализ финансового состояния компании на основе данных бухгалтерской отчетности за 2013-2015 гг. и разработаны мероприятия для улучшения финансовой деятельности ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ».

Подводя итоги анализу финансового состояния ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ», можно сделать следующие выводы:

- рост производственного потенциала организации сопровождался увеличением финансирования оборотных активов в структуре имущества и ростом финансирования краткосрочной задолженности в структуре капитала предприятия;

- несмотря на то, что абсолютные показатели свидетельствуют о нормальной устойчивости финансового состояния предприятия, реальное соотношение собственного и заемного капитала вызывает серьезные опасения относительно степени финансовой независимости ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ»;

- во всех трех отчетных периодах баланс предприятия нельзя назвать абсолютно ликвидным, поскольку не выполняется первое неравенство, характеризующее степень абсолютной ликвидности предприятия;

- динамика финансовых результатов деятельности ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» подтверждает факт существенного увеличения производственно-финансового потенциала предприятия, и оно работает на минусовых отметках чистой прибыли;

- основными проблемами в работе ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» являются рост уровня затрат в структуре выручки от реализации, то есть увеличение себестоимости, а также получение незначительной прибыли, которая не перекрывает затрат организации.

В качестве мероприятия для ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» предлагается внедрение экономии затрат сырья и материалов – использование вторичного сырья для производства древесных плит.

Сырьем для производства плиты в настоящее время на предприятии служит плиточный материал, который приходится закупать у ярославского производителя. Новая технология позволит снизить затраты предприятия при реализации производства древесной плиты.

В свою очередь, мероприятие по снижению себестоимости продукции позволит получить прибыль ООО «ЭГГЕР ДРЕВПРОДУКТ ШУЯ» и снизить себестоимость, что положительно скажется на деятельности организации.

Список использованной литературы

- Гражданский кодекс Российской Федерации. Части первая, вторая, третья и четвертая (с измен.). – М.: Проспект: КноРус, 2013. – 544 с.

- Российская Федерация. Законы.О несостоятельности (банкротстве): федер. Закон // Российская газета. – 2011. – 10 марта. – С. 1.

- Российская Федерация. Распоряжение.Об утверждении Типовой программы подготовки специалистов по антикризисному управлению // Российская газета. – 2012. – 15 апреля. – С. 1.

- Российская Федерация. Распоряжение.Об учете неплатежеспособных предприятий: распоряжение Федерального управления по делам о несостоятельности (банкротстве) // Российская газета. – 2012. – 10 августа. – С. 1-2.

- Российская Федерация. О Методических рекомендациях по анализу финансовой отчетности, составленной кредитными организациями в соответствии с МСФО // Российская газета. - 2012. – 13 апреля. – С. 2.

- Абрютина М. С. Анализ финансово-экономической деятельности предприятия: учеб. пособие / М. С. Арбютина. – М.: Дело и сервис, 2013. – 265 с.

- Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие/ под ред. П. П. Табурчака, В. М. Тумина. – М.: Феникс, 2012. – 352 с.

- Анализ финансового состояния и инвестиционной привлекательности предприятия: учеб. пособие/ под ред. Э. И. Крылова, В. М. Власова. – М.: Финансы и статистка, 2013. – 192 с.

- Банк В. Р. Финансовый анализ: учеб. пособие / В. Р. Банк. – М.: Проспект, 2015. – 158 с.

- Басовский Л. Е. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие/ Л. Е. Басовский. – М.: ИНФРА-М, 2013. – 366 с.

- Бочаров В.В. Финансовый анализ/В.В. Бочаров - СПб.: Питер, 2012. – 240 с.

- Грузинов В. П. Экономика предприятия: учебник / В. П. Грузинов. – М.: Банки и биржи, 2014. – 535 с.

- Донцова Л. В. Анализ финансовой отчетности: учебник / Л. В. Донцова, Н. А. Никифорова. – М.: Дело и сервис, 2013. – 336 с.

- Дыбаль С. В. Финансовый анализ: теория и практика: учеб. пособие / С. В. Дыбаль. – М.: Цена: Бизнес-пресса, 2012. – 264 с.

- Ефимова О. В. Финансовый анализ: учеб. пособие / О. В. Ефимова. – М.: Бухгалтерский учет, 2013. – 528 с.

- Ионов М. Д. Регулирование инвестиционной и инновационной деятельности / М. Д. Ионов // Экономист. – 2015. – № 5. – С. 61-68.

- Кирина Л. В. Стратегия инновационной деятельности предприятия: учеб. пособие / Л. В. Кирина. – М.: Норма, 2012. – 246 с.

- Ковалев В. В. Введение в финансовый менеджмент: учеб. пособие / В. В. Ковалев. – М.: Финансы и статистика, 2014. – 356 с.

- Ковалев В. В. Методы оценки инвестиционных проектов: учеб. пособие / В. В. Ковалев. – М.: Финансы и статистика, 2013. – 178 с.

- Кузьмин О. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности/ О. В. Кузьмин. – М.: Финансы и статистика, 2012. – 432 с.

- Кузьмин О. В. Финансы предприятий: учебник / В. В. Ковалев. – М.: Проспект, 2014. – 352 с.

- Лисовская И. А. Основы финансового менеджмента: учеб. пособие / И. А. Лисовская. – М.: Теис, 2013. – 402 с.

- Лиференко Г. Н. Финансовый анализ предприятия: учебник / Г. Н. Лиференко. – М.: Экзамен, 2012. – 184 с.

- Любушин Н. П. Комплексный экономический анализ хозяйственной деятельности: учебник / Н. П. Любушин. – М.: ЮНИТИ-ДАНА, 2014. – 448 с.

- Малый бизнес: налоги и отчетность/ под ред. А. Р. Оганесова. – М.: Главбух, 2013. – 328 с.

- Маркарьян Э. А. Финансовый анализ: учеб. пособие / Э. А. Маркарьян. – М.: ФБК-ПРЕСС, 2015. – 267 с.

- Прыкина Л. В. Экономический анализ предприятия: учеб. пособие / Л. В. Прыкина. – М.: ЮНИТИ-ДАНА, 2012. – 407 с.

- Раицкий К. А. Экономика предприятия: учебник / К. А. Раицкий. – М.: Маркетинг, 2012. – 387 с.

- Румянцева Е. Е. Финансы организаций: финансовые технологии управления предприятием: учеб. пособие / Е. Е. Румянцева. – М.: ИНФРА-М, 2013. – 459 с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия [Текст] : учебник / Г. В. Савицкая. – М.: ИНФРА-М, 2014. – 425 с.

- Сафонова Л. А. Финансовый менеджмент: учеб. пособие / Л. А. Сафонова, Н. Ю. Плотникова. – М.: Высшая школа, 2014. – 422 с.

- Селезнева Н. Н. Финансовый анализ. Управление финансами: учеб. пособие / Н. Н. Селезнева, А. Ф. Ионова. – М.: ЮНИТИ, 2013. – 257 с.

- Скамай Л. Г. Экономический анализ деятельности предприятий: учеб. пособие / Л. Г. Скамай, М. И. Трубочкина. – М. : ИНФРА-М, 2013. – 296 с.

- Титов В. И. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник / В. И. Титов. – М.: Дашков и К, 2012. – 352 с.

- Тютюкина Е. Б. Финансы предприятий: учеб. пособие / Е. Б. Тютюкина. – М.: Дашков и К, 2013. – 252 с.

- Финансовый учет: учеб. пособие / под ред. В. Г. Гетьмана. – М.: Финансы и статистика, 2012. – 784 с.

- Финансы и кредит: учеб. пособие / под ред. А. М. Ковалевой. – М.: Финансы и статистика, 2013. – 512 с.

- Хелферт Э. Техника финансового анализа/ Э. Хелферт. – СПб.: Питер, 2012. – 164 с.

- Хотяшова О. М. Инновационный менеджмент: учеб. пособие / О. М. Хотяшова. – СПб.: Питер, 2012. – 318 с.

- Финансовый менеджмент: учеб. пособие / под ред. М. Ю. Ковалевой. – М.: ИНФРА-М, 2013. – 284 с.

- Финансовый и экономический анализ деятельности предприятия: учеб. пособие/ под ред. Ю. Н. Воропаева. – М. : Финансы и статистика, 2013. – 426 с.

- Финансовый учет: учеб. пособие / под ред. В. Г. Гетьмана. – М.: Финансы и статистика, 2013. – 638 с.

- Шеремет А. Д. Финансы предприятий/ А. Д. Шеремет, Р. С. Сайфулин. – М.: ИНФРА-М, 2015. – 343 с.

- Общие принципы учета расходов и доходов

- Общие принципы учета доходов и расходов ООО «Север – Авто».

- Характеристика принципов бухгалтерского и финансового учета

- Бюджетирование в системе управленческого учета ООО «Импульс»

- Управление поведением в конфликтной ситуациии

- Бюджетный федерализм в РФ

- Учет безналичных денежных средств (формы безналичных расчетов и условия их применения)

- Процесс принятия управленческого решения (Понятие, сущность и классификация управленческих решений)

- Структура движения денежных средств

- Налоговый учет индивидуальных предпринимателей ИП Кошкин С.И.

- Инвестиции в дочерние и ассоциированные компании МСФО 27

- Количественные методы анализа и их использование для принятия управленческих решений