Налоговый учет индивидуальных предпринимателей ИП Кошкин С.И.

Содержание:

Введение

Актуальность темы. Целью налогового планирования является уплата налогоплательщиком минимально возможной суммы налогов в максимально возможный срок при абсолютном соблюдении закона. Налоговое планирование со стороны собственника можно рассмотреть, как стремление обезопасить свое имущество, в том числе денежные средства. Достичь поставленных целей можно не только за счет полного знания и применения отрицательных и положительных сторон законодательства, но также и за счет грамотного и правильного использования всех звеньев оптимизации налогообложения. Одна из таких составляющих — это ведение налогового и бухгалтерского учета, а также взаимодействие между ними. Собственник должен знать, что взаимодействие между двумя вышеупомянутыми учетами должно строго соответствовать нормативно-правовым актам, а также очень важен постоянный мониторинг изменений в законодательстве о налогах и сборах и быстрое реагирование на данные изменения. Разумеется, для ведения учета по налогам, данные бухгалтерского учета и бухгалтерской отчетности должны позволять получать всю необходимую информацию.

В свою очередь, налоговый учет выступает как система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствие с порядком, установленным главой 25 Налогового Кодекса Российской Федерации. Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения финансовых операций.

Объектом работы является ИП Кошкин С.И.

Предметом данной работы является система налогового учета индивидуального предпринимателя.

Целью работы является: изучение особенностей налогового учета, который ведет индивидуальный предприниматель.

В соответствии с поставленной мною целью при выполнении работы возникают следующие задачи:

- Рассмотреть понятие налогового учёта, его сущность ;

- Охарактеризовать особенности налогового учета в деятельности индивидуального предпринимателя;

- Исследовать практические аспекты ведения налогового учета индивидуальным предпринимателем.

Методологическую основу исследования составил общенаучный диалектический метод познания общественных явлений. При разработке понятийного аппарата исследования использованы методы анализа и синтеза.

Работа состоит из введения, двух глав, заключения, списка литературы и приложений.

Глава 1. Сущность налогового учёта и особенности его организации

1.1.Понятие налогового учёта, его сущность и общие положения

В Российской Федерации инициатива выделения налогового учёта из системы бухгалтерского учёта принадлежит специалистам из контролирующих органов. Именно эти специалисты стали считать, что потребность в налоговом учете вызвана разнообразием, а также сложностью выявления объектов и исчисления показателей, которые необходимы для определения точного размера налоговых обязательств и представления их в налоговой отчетности.

Налоговый учёт получил свой официальный статус в 2002 году с вступлением в силу 25 главы Налогового Кодекса Российской Федерации (далее по тексту - НК РФ) «Налог на прибыль организаций». В соответствии с НК РФ под налоговым учетом понимается ... «система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом» [2, ст. 313].

Цель налогового учёта заключается в правильности и максимальной достоверности учёта расчетов между организациями, хозяйствующими субъектами, либо коммерческими банками с государственными органами. А также, перед налоговым учётом стоит такая цель, как обеспечение информацией как внутренних, так и внешних ее пользователей для контроля своевременности, правильности и полноты уплаты и исчисления в государственный бюджет. Налоговый учет осуществляется с целью формирования полной и достоверной информации о порядке учета для целей налогообложения. В банке же налоговый учет осуществляется для целей налогообложения банковских операций. [4, c. 23]

Одной из главных задач налогового учёта является установление суммы платежей в государственный бюджет и задолженность перед ним по налогу на прибыль на определенную дату времени.

Под объектом налогового учёта понимаются хозяйственные операции, которые осуществляет налогоплательщик в течение отчетного (налогового) периода. Данные хозяйственные операции формируют и оказывают влияние на доходы и расходы коммерческого банка для целей налогообложения прибыли, как в данном отчетном (налоговом) периоде, так и в последующие отчетные (налоговые) периоды в будущем. [5, c. 9]

В основе бухгалтерского учёта лежит сбор и регистрация информации путём её документирования. Налоговый же учёт, в отличие от бухгалтерского, состоит из этапа обобщения информации.

Однако было бы неправильно говорить о налоговом учёте только в узком смысле, налоговый учет в широком смысле - представляет собой учет для целей расчета каждого вида налогов. Нормативно он не определен, но требования его ведения содержатся в законодательстве в косвенных нормах.

Обратимся к иностранной литературе. Смысл понятия «налоговый учет» по сравнению с отечественной трактовкой потерян не был. Налоговый учет сравнительно легок в объяснении, хотя в нем очень много нюансов по его ведению и исполнению. Короче говоря, существует множество правил налогового учета и нормативных актов. Соблюдение этих правил и положений имеют решающее значение для предотвращения штрафов. Таким образом, налоговый учет представляет собой сочетание юридических и финансовых знаний наряду с предоставленной налоговой документацией [9, c. 15].

Законодательство о налогах и сборах должно формироваться как системное целое, а, следовательно, и налоговый учет должен формироваться как системный элемент налогового законодательства.

В связи с этим принято считать, что в широком смысле слова налоговый учет представляет собой четко слаженную и упорядоченную систему сбора, обобщения и регистрации поступающей информации, которая важна для функционирования прозрачности и эффективности процесса по расчету налогов, а также их взаимосвязь и составление налоговой отчетности в порядке установленным законодательством [6, с.44].

Раннее в тексте было сказано о пользователях информации налогового учета, стоит вернуться и более подробно рассмотреть лица, которые являются пользователями, а также изучить их интересы в этом вопросе. Стоит также отметить, что цель налогового учета складывается исходя из интересов пользователей данной информации, которых можно поделить на две группы - это внутренние и внешние пользователи информации налогового учета. Данные лица могут прямо или косвенно влиять на хозяйствующий субъект.

Внутренние пользователи информации налогового учета - это администрация организации, а именно: собственники и управленческий персонал, например, топ-менеджеры и руководители среднего звена, аудиторы. На основе полученной информации и анализу данные лица могут произвести работу над налоговым планированием, что приведет к минимизации налоговых потерь и повышению эффективности работы организации в будущем [10, c. 79].

К внешним пользователям информации, в первую очередь, относятся налоговые службы и консультанты по налоговым вопросам. Налоговые органы следят за правильностью формирования налоговой базы, производят проверку налоговых расчетов, а также контроль над поступлением налогов в государственную казну. Консультанты по налоговым вопросам могут дать рекомендации по оптимизации налоговых платежей и дать направление налоговой политики для администрации организации. [13, c. 10]

Интересы пользователей информации налогового учета также различны. Например, интерес государства, выраженный через налоговые органы, обуславливается, во-первых, в создании дополнительных рабочих мест и, во- вторых, в изъятии в государственный бюджет части доходов хозяйствующего субъекта через систему налогообложения. Также для налоговых органов немаловажно соблюдать правильность исчисления налогооблагаемой прибыли, так как для держателей акций, скорее всего, самый большой интерес представляет прибыль, из которой потом будут выплачиваться дивиденды.

Интерес собственников выражается в возможности получения прибыли и дивидендов в долгосрочном аспекте. Интерес работников можно выразить тем, что сами работники готовы сократить свои трудовые затраты на составление налоговой отчетности. Основанием для данного суждения послужил такой факт, что группа бухгалтеров, которая занимается составлением и подготовкой отчетности, представляет собой, как правило, группу наемных работников. Даже порой должность главного бухгалтера занимает лицо, не являющееся акционером, то есть участником данной организации, в которой и производится составление отчетности. Но не стоит забывать, что даже наемные работники чувствуют косвенную зависимость величины их заработной платы от успехов организации, на которой они выполняют свою работу. Но даже и эта зависимость может быть настолько низкой, если организация крупная, а должность работника на ней не особо высока. [14, c. 5]

Изучая вопрос налогового учета необходимо разобрать его общие положения. Для этого обратимся к статье 313 НК РФ, в которой, прежде всего, сказано, что налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных именно налогового учета. Согласно данной статье, налоговый учет представляет собой особую систему по обобщению информации с целью определения налоговой базы по налогу, ссылаясь на первичные документы организации, которые сгруппированы в соответствии с порядком [2].

Все данные должны содержаться в регистрах налогового учета. В таких случаях, когда в регистрах бухгалтерского учета содержание информации является недостаточным для определения налоговой базы, налогоплательщик имеет полное право самостоятельно дополнить регистры учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо налогоплательщик вправе вести самостоятельно регистры налогового учета.

НК РФ [2] гласит о том, что налоговый учет осуществляется в целях формирования достоверной, а также полной информации о порядке учета для налогообложения операций, которые налогоплательщик осуществляет в течение налогового периода .

Налоговый учет организуется налогоплательщиком самостоятельно, ссылаясь на принципы последовательности применения правил, норм налогового учета, то есть он применяется от одного налогового периода к другому последовательно. В отличие от бухгалтерского учета, ведение налогового учета устанавливается самим налогоплательщиком и закрепляется в учетной политике, для целей последующего налогообложения, далее порядок ведения утверждается соответствующим приказом руководителя. Исходя из этого, налоговые органы не могут установить и навязать обязательные формы документов для ведения налогового учета.

В случае, если налогоплательщик начинает заниматься новыми видами деятельности, НК РФ гласит, что данный налогоплательщик также в обязательном порядке должен отразить в своей учетной политике принципы и порядок отражения для целей налогообложения и этих видов его деятельности. [2]

Информация, содержащаяся в налоговом учете, должна содержать порядок формирования доходов и расходов, порядок определения доли расходов, которые учитываются для целей налогообложения в текущем отчетном (налоговом) периоде, сумму остатка расходов, либо убытков, которая подлежит отнесению на расходы в последующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности перед государственным бюджетом [16, c. 5].

Перейдем к рассмотрению необходимых и достаточных документов, определенных статьей 313 Налогового Кодекса Российской Федерации для подтверждения данных налогового учета. В-первую очередь необходимыми документами считаются первичные учетные документы, включая и справку бухгалтера хозяйствующего субъекта. Затем данный список пополняют аналитические регистры налогового учета. Немаловажно иметь расчет налоговой базы. [2]

Первичный учетный документ должен быть составлен при совершении сделки, операции, либо непосредственно после ее окончания, если во время совершения такова возможность не представилась. Обязательными реквизитами первичного учетного документа должны являться: его наименование, дата составления, наименование экономического субъекта, составившего данный документ, содержание факта хозяйственной жизни субъекта, величина данного факта хозяйственной жизни субъекта в натуральном или денежном измерении, включая и единицу измерения, указание должностей лиц, совершивших данную сделку и ответственного за ее оформление, а также подписи вышеуказанных лиц с указанием их фамилий и инициалов для возможности дальнейшей идентификации данных лиц. Данный документ может быть составлен как на бумажном носителе, так и в электронном виде, подписанный электронной подписью. [18, c. 101]

Содержащаяся информация в налоговом учете, а также данные первичных документов, представляют собой налоговую тайну. А лица, которые, так или иначе, получили доступ к данной информации, обязуются хранить налоговую тайну, так как за ее разглашение они несут ответственность, установленную действующим законодательством [2, ст. 313].

Подводя итоги нужно сказать о том, что налоговый учет был введен сравнительно недавно, создав тем самым некие трудности для хозяйствующих субъектов. Это обуславливается тем, что теперь нужно вести два учета: бухгалтерский и налоговый, что повысило затраты на ведение двух данных отчетов. Также у налогового учета отсутствуют какие-либо нормативные документы, регламентирующие его ведение, а существуют только рекомендации, что создает также некие трудности по его ведению. Это можно отнести к минусам создания данного учета. [19, c. 34]

К главному плюсу налогового учета можно отнести тот факт, что его создание и ведение отметает проблему налоговых проверок. Конечно, налоговые органы не перестанут вовсе устраивать налоговые проверки, но при этом все данные экономического субъекта будут «на лицо», если проверка ему все-таки грозит.

1.2. Особенности налогового учета в деятельности индивидуального предпринимателя

Порядок учета доходов и расходов ИП разработан в соответствии с п. 2 ст. 54 НК РФ, в соответствии с которым индивидуальные предприниматели исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций. [2]

В Приказе Минфина России N 86н, МНС России N БГ-3-04/430 от 13 августа 2002 г. содержатся порядок учета и примерная форма Книги учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей.

Таблица 1 – Особенности налогового учета

|

Вид налогообложения |

Книга учета доходов и расходов |

|

ИП исчисляет и уплачивает налог в связи с применением упрощенной системы налогообложения |

Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденной Приказом Минфина России от 31 декабря 2008 г. N 154н; при заполнении следует руководствоваться Порядком заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения |

|

ИП исчисляет и уплачивает налог в связи с применением упрощенной системы налогообложения на основании патента |

Книга учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, утвержденной Приказом Минфина России N 154н; следует руководствоваться Порядком заполнения Книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента. Примечание: С 2013 г. УСНО для индивидуальных предпринимателей на основе патента заменит патентная система налогообложения. Индивидуальные предприниматели, применяющие патентную систему налогообложения, должны будут вести книгу учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения. Форму и порядок ее заполнения должен утвердить Минфин России. По каждому полученному патенту придется вести отдельную книгу (п. 1 ст. 346.53 НК РФ). |

|

ИП исчисляет и уплачивает налог в связи с применением ЕСХН |

Книга учета по форме, утвержденной Приказом Минфина России от 11 декабря 2006 г. N 169н; следует руководствоваться Порядком заполнения Книги учета доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), утвержденной этим же Приказом. |

В соответствии с Приказом Минфина России от 31 декабря 2008 г. N 154н:

п. 1.4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

п. 1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа до начала ее ведения. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа. [21, c,34]

Книга учета доходов и расходов, ведение которой в течение налогового периода осуществлялось в электронном виде, после выведения на бумажные носители по окончании налогового периода должна быть представлена в налоговый орган для заверения должностным лицом налогового органа не позднее срока, установленного для представления налоговой декларации по итогам налогового периода статьей 346.23 Налогового кодекса Российской Федерации. [20, c.45

Порядок налогообложения

Основанием для уплаты конкретного вида налога является применение того или иного режима налогообложения,

установленного НК РФ. Действующее законодательство позволяет индивидуальному предпринимателю применять общую систему налогообложения и специальные налоговые режимы (ЕНВД, УСН, единый сельскохозяйственный налог). [2]

Особенности исчисления НДФЛ индивидуальными предпринимателями определены ст. 227 НК РФ, в соответствии с которой исчисление и уплата налогов производятся только с доходов, полученных им от ведения бизнеса.

При этом объектом налогообложения на основании ст. 210 НК РФ являются все доходы предпринимателя, полученные им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ. [2]

Если при ведении бизнеса ИП использует наемный труд, то при выплате доходов другим физическим лицам он признается налоговым агентом по НДФЛ, на что указывает ст. 226 НК РФ.

Особенности исчисления сумм НДФЛ индивидуальными предпринимателями оговорены в ст. 227 НК РФ.

Налоговые ставки по НДФЛ установлены в ст. 224 НК РФ.

Доход индивидуального предпринимателя от занятия предпринимательской деятельностью облагается по ставке 13% (если иное не предусмотрено положениями ст. 224 НК РФ).

Доходы физических лиц, которые облагаются по ставке НДФЛ в размере 13%, можно уменьшить (п. 3 ст. 210, п. 1 ст. 224 НК РФ) на так называемые вычеты, предусмотренные ст. 218-220 НК РФ. [2]

НДС

Предприниматели признаются налогоплательщиками налога на добавленную стоимость.

Объект налогообложения по НДС определяется в соответствии со ст. 146 НК РФ.

Согласно НК РФ ИП исчисляют налоговую базу по итогам каждого налогового периода на основании данных учета доходов и расходов и хозяйственных операций в Порядке, утвержденном Приказом Минфина России и МНС России от 13.08.2002 N 86н/БГ-3-04/430. Данным Порядком установлено, что предприниматель должен вести книгу учета доходов и расходов и хозяйственных операций, в которой отражаются имущественное положение ИП, а также результаты предпринимательской деятельности за налоговый период.

Порядок определения налоговой базы по различным операциям установлен ст. ст. 154 - 162 НК РФ. После определения налоговой базы индивидуальный предприниматель должен определить ставку налога, по которой следует исчислить налог. [21, c. 54]

Размеры действующих ставок по НДС установлены ст. 164 НК РФ. Как следует из указанной статьи, налог может взиматься по ставке 0, 10, 18%.

Страховые взносы

В соответствии с Федеральным законом от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования", индивидуальные предприниматели уплачивают страховые взносы в особом порядке.

Индивидуальные предприниматели, выступающие в качестве самозанятых лиц, уплачивают страховые взносы исходя из стоимости страхового года (ст. 13, ч. 1 ст. 14 Закона N 212-ФЗ, ст. 28 Закона N 167-ФЗ).

ИП уплачивают за себя только взносы на обязательное медицинское страхование и на обязательное пенсионное страхование (ч. 5 ст. 14 Закона N 212-ФЗ, абз. 5 ст. 3, п. 1 ст. 5 Закона N 125-ФЗ). Взносы уплачиваются в фиксированном размере, который не зависит от полученных плательщиком доходов. Страховые взносы на случай временной нетрудоспособности и в связи с материнством уплачиваются в добровольном порядке (ч. 5 ст. 14 Закона N 212-ФЗ). [2]

Если ИП производят выплаты физическим лицам, исчисление и уплата страховых взносов осуществляются в общем порядке на основании пп. 1 п. 1 ст. 5 Федерального закона N 212-ФЗ.

Таким образом, если физическое лицо зарегистрировалось в качестве индивидуального предпринимателя, оно обязано уплачивать страховые взносы исходя из стоимости страхового года - за себя, а если он нанимает работников, то еще и в общем порядке с выплат в пользу работников. То есть, если индивидуальный предприниматель одновременно относится к двум категориям плательщиков страховых взносов, он исчисляет и уплачивает страховые взносы по каждому основанию.

- Тарифы для ИП в 2012-2013гг. (ст. 58.2 Федерального закона от 24.07.2009 N 212-ФЗ), выступающих в качестве работодателей (за исключением плательщиков страховых взносов, указанных в статьях 58 и 58.1 Федерального закона от 24.07.2009 N 212-ФЗ):

ПФР – 22%

ФСС РФ – 2,9%

ФФОМС – 5,1%

- ИП как самозанятые лица.

Стоимость страхового года – это сумма денежных средств, которые должны поступить за застрахованное лицо по обязательному социальному страхованию в бюджет соответствующего государственного внебюджетного фонда в течение одного финансового года для предоставления этому лицу обязательного страхового обеспечения в размере, определенном законодательством Российской Федерации (ч. 2 ст. 13 Закона N 212-ФЗ).

Стоимость страхового года определяется как произведение минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в соответствующий государственный внебюджетный фонд, установленного ч. 2 ст. 12 Закона N 212-ФЗ, увеличенное в 12 раз.

Минимальный размер оплаты труда с 1 июня 2011 г. установлен в сумме 4611 руб. в месяц (Федеральный закон от 1 июня 2011 г. N 106-ФЗ "О внесении изменения в статью 1 Федерального закона "О минимальном размере оплаты труда").

Индивидуальные предприниматели, которые уплачивают страховые взносы за себя, применяют положения ч. 2 ст. 12 Закона N 212-ФЗ, которой установлены тарифы страховых взносов в размерах:

- 26% для уплаты взносов в ПФР;

- 5,1% для уплаты взносов в ФФОМС.

Также, исходя из п. 2 ст. 28 Закона N 167-ФЗ и Постановления Правительства РФ от 21 марта 2012 г. N 208 "О стоимости страхового года на 2012 г." следует, что стоимость страхового года составляет на 2012 г. 14 386 руб. 32 коп. исходя из тарифа страховых взносов в Пенсионный фонд Российской Федерации. [23,c. 87]

Другие налоги

(транспортный налог, земельный налог, налог на имущество физический лиц, акцизы)

Упрощенная система налогообложения

В соответствии со ст. 346.11 ИП, применяющие УСН, освобождаются от уплаты следующих налогов:

- НДС (за исключением НДС, подлежащего уплате в соответствии с НК РФ при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией; НДС, уплачиваемого в соответствии со ст. 174.1 НК РФ, а также при исполнении обязанности налогового агента в соответствии со ст. 161 НК РФ). [2]

- налог на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности);

- налог на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 2, 4 и 5 ст.224 НК РФ).

В рамках УСН налог можно платить:

- с величины доходов по ставке 6% (ст. 346.14, п. 1 ст. 346.20 НК РФ);

- с разницы между доходами и расходами по ставке от 5 до 15% (ст. 346.14, п. 2 ст. 346.20 НК РФ);

- в виде фиксированного платежа в случае приобретения патента (ст. 346.25.1 НК РФ). [2]

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивают минимальный налог в случае, если сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога. В соответствии с п. 6 ст. 346.18 Налогового кодекса РФ он составляет 1% от суммы полученного налогооблагаемого дохода.

Минимальный налог рассчитывается только по итогам налогового периода (п. 6 ст. 346.18 Налогового кодекса РФ).

Индивидуальные предприниматели при УСН должны вести налоговый учет следующих показателей своей деятельности (ст. 346.24 НК РФ):

- только доходов, если они применяют объект налогообложения "доходы";

- доходов и расходов - если они выбрали объект налогообложения "доходы минус расходы".

Приказом Минфина России от 31.12.2008 N 154н утверждены две формы налогового учета:

- Книга учета доходов и расходов - для организаций и индивидуальных предпринимателей, которые применяют УСН в общем порядке;

- Книга учета доходов - для индивидуальных предпринимателей, применяющих УСН на основе патента.

Индивидуальные предприниматели, которые совмещают патентную УСН с обычной, обязаны вести обе Книги учета.

Книга учета доходов и расходов является регистром налогового учета для тех, кто применяет УСН. Несмотря на то что Налоговый кодекс РФ не содержит прямого указания на это, такую позицию занимают контролирующие органы (Письмо Минфина России от 15.04.2003 N 16-00-14/132). Аналогичного мнения придерживаются и суды (см. Решение ВАС РФ от 08.09.2004 N 9352/04, Постановления ФАС Северо-Западного округа от 13.07.2009 N А05-11078/2008, ФАС Западно-Сибирского округа от 12.02.2010 N А46-11396/2009). [2]

ЕНВД

ЕНВД вводится в действие законами муниципальных районов, городских округов, городов, применяется наряду с общей системой налогообложения и распространяется только на определенные виды деятельности. В 2012 году исчисление и уплата ЕНВД обязательны, если данный вид деятельности попадает под данный режим налогообложения.

При этом ИП освобождается от уплаты НДФЛ, налога на имущество физический лиц, НДС.

Налоговой базой для исчисления суммы единого налога на вмененный доход признается величина вмененного дохода. Рассчитывают ее исходя из установленных п. 3 ст. 346.29 Налогового кодекса РФ значений базовой доходности за налоговый период и физического показателя, а также значений корректирующих коэффициентов К1 и К2.

Размер ЕНВД = базовая доходность (устанавливается Налоговым кодексом по каждому виду деятельности) Х физический показатель (количество работников ИП, размер торговой площади) Х К1 (коэффициент-дефлятор, устанавливается ежегодно федеральным законом) Х К2 (корректирующий коэффициент, устанавливается представительными органами муниципальных районов и городских округов) Х 15 % (ставка налога в соответствии с Налоговым кодексом).

При этом полученную сумму ЕНВД, подлежащего уплате за квартал, можно уменьшить на сумму (но не более чем на 50%):

- фактически уплаченных (в пределах начисленных сумм) взносов на обязательное пенсионное страхование;

- фактически уплаченных (в пределах начисленных сумм) взносов на обязательное социальное страхование;

- фактически уплаченных (в пределах начисленных сумм) взносов на обязательное медицинское страхование;

- фактически уплаченных (в пределах начисленных сумм) взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний за соответствующий квартал;

- пособий по временной нетрудоспособности, выплаченных работникам в течение квартала, за который рассчитан налог (ЕНВД).

Это следует из п. 2 ст. 346.32 Налогового кодекса РФ.

Уплата единого налога производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода (п. 1 ст. 346.32 Налогового кодекса РФ).

Выводы:

В соответствии с ФЗ «О бухгалтерском учете» индивидуальные предприниматели освобождаются от обязанности вести учет бухгалтерский учет.

Учет имущества индивидуального предпринимателя ведется в соответствии с налоговым законодательством. Для учета при обычной системе налогообложения используется книга доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, утвержденная утвержденный приказом Минфина РФ и МНС РФ от 13 августа 2002 г. Законодательно установлено, что налоговый учет ИП должен осуществляться в строго регламентированном порядке.

Прежде чем начать осуществление предпринимательской деятельности, индивидуальный предприниматель должен ее зарегистрировать в государственных органах.

ИП обязан платить в дальнейшем налог на прибыль от такой деятельности, регулярно подавать отчетность в контролирующие органы. Налоговый учет индивидуального предпринимателя начинается с регистрации.

Глава 2. Практические аспекты ведения налогового учета индивидуальным предпринимателем

2.1. Общая характеристика ИП Кошкин С.И.

ИП Кошкин С.И. ведет свою деятельность в сфере розничной торговли. У предприятия функционирует магазин мужской одежды «Mens», расположенный в городе Кемерово на улице проспект Октябрьский дом 34. Магазин расположен в торгово-развлекательном комплексе «Лапландия». Современное трехэтажное здание, имеющее еще два цокольных этажа. В ТРК «Лапландия» зарегистрировано 184 организации. Спектр услуг этих организаций включает в себя весь список желаний и потребностей жителей и гостей города Кемерово. Присутствуют такие организации, как: «3 желания», магазин товаров для праздника; «BODYBUILDING SHOP», магазин спортивного питания; «Kari», сеть магазинов обуви и аксессуаров, «АвтоГаджет», магазин автоаксессуаров; «Аллюр», экспресс-студия плетения кос; «Игрушкино», сеть магазинов детских товаров; «Кэт.ти», бутик для четвероногих стиляг; «Немецкая марка», сеть химчисток-прачечных; «Циферблат», сеть салонов часов; «Шоколадное дерево», сеть бутиков кондитерских изделий и многие другие. Магазин «Mens» находится на минус первом этаже.

Удачное расположение торгово-развлекательного комплекса (рядом находится поликлиника, большой строительный магазин «Практик», популярная гостиница «Кристалл»), а так же наличие огромного продуктового гипермаркета «Чибис» на первом этаже обеспечивает постоянный приток покупателей, как в сам ТРК «Лапландия», так и в магазин «Mens».

Магазин «Mens» осуществляет продажу мужской одежды, верхней одежды (так же мужской), ремней, бейсболок, скейтов, наклеек на одежду и др. Часы работы магазина: с 9.00 до 20.00 без перерывов на обед и выходных дней. Удобный график работы позволяет покупателям совершать покупки в любое время. Владелец магазина, индивидуальный предприниматель Кошкин Сергей Иванович, осуществляет свою деятельность на основании Свидетельства о государственной регистрации физического лица в качестве индивидуального предпринимателя серия 42 № 0019297 от 16 сентября 1999 года, зарегистрирована в территориальном управлении Заводского района Администрации г. Кемерово .

С.И. Кошкин арендует занимаемую площадь, согласно договора аренды, заключенного с руководством торгово-развлекательного комплекса.

У индивидуального предпринимателя имеется расчетный счет в банке, круглая печать, штампы, бланки.

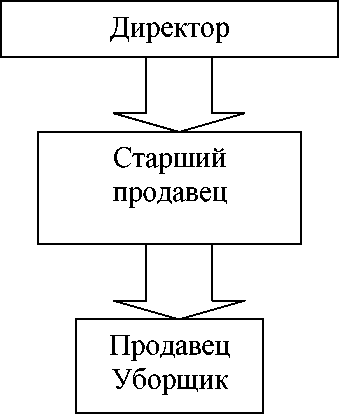

Штат предприятия составляют: директор - Кошкин С.И.;

старшие продавцы - Кошкин В.С., Кошкин М.С.; продавцы - Балабанова А.Ю., Шашкина Е.А.; уборщик производственных помещений - Уткина Н.Г.

Рисунок 1 - Линейная схема управления на предприятии ИП Кошкин С.И.

INCLUDEPICTURE "../../AppData/Local/Temp/FineReader11.00/media/image4.png" \* MERGEFORMAT INCLUDEPICTURE "../../AppData/Local/Temp/FineReader11.00/media/image4.png" \* MERGEFORMAT

Как видно из рисунка 1, на предприятии представлена линейная структура управления. При линейной структуре на первом месте находится

39руководитель, который держит в своих руках все обязанности управления, осуществляет самостоятельное управление подчиненными. Его постановления непременно выполняются нижестоящим персоналом. Он также подчиняется вышестоящему руководителю.

В период с 2000 года по сегодняшний день количество работников не изменилось. Увольнений за этот период так же не было. Наличие постоянных кадров благополучно сказывается на работе предприятия. В третьем квартале планируется увеличение рабочих мест, в связи с открытием нового отдела.

Подводя итоги можно заметить, что стабильность и постоянство кадрового состава ИП Кошкин С.И. не меняется уже шестнадцать лет, что является неоспоримым преимуществом предприятия. Профессионализм и компетентность сотрудников доказана непрерывной отличной работой на данном предприятии.

В обязанности директора входит: разработка стратегии и тактики магазина, представительские функции, взаимодействие с партнерами. А так же получение необходимых разрешительных документов (СЭС, пожарный надзор), планирование рекламной компании, управленческие функции, формирование имиджа, деловая переписка, контакты, бухгалтерская отчетность, кадровые вопросы.

Старший продавец - организация учета товара, инвентаризация, контроль за сопроводительными документами на товар, составление и отправка заказов на товар, проведение сверок с поставщиками.

Продавец - непосредственное общение с потенциальными покупателями, предложение ассортимента, помощь в выборе продукции.

Уборщик производственных помещений занимается уборкой торгового зала и подсобных помещений.

2.2. Документация и документооборот в ИП Кошкин С.И.

Документация присутствует в любой сфере организация бизнеса. Не важно, малое предприятие или большое, правильно оформленные документы определяют законность ведения бизнеса. Разница будет только в объеме документооборота.

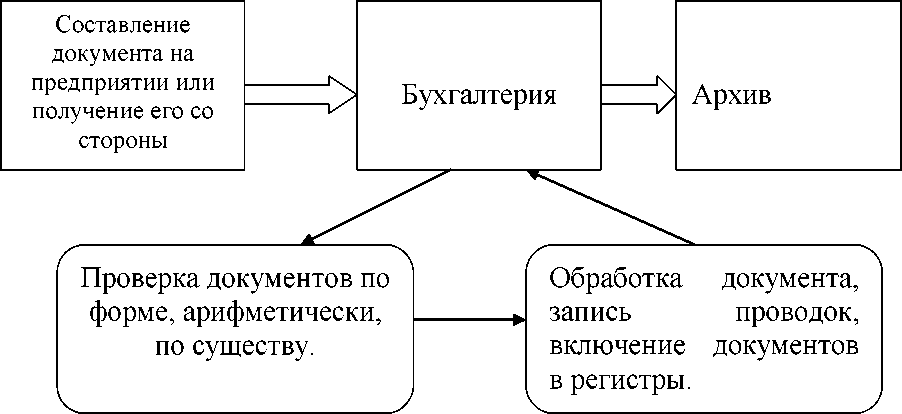

Документооборот - это движение документа с момента его создания или получения до завершения исполнения или отправки [4].

В рассматриваемом в данной работе предприятии ИП Кошкин С.И. документооборот представлен такими основными документами, как договор аренды, договор поставки, товарные накладные на получение товара, ПКО, РКО, банковские выписки, ведомости по заработной плате, кассовые чеки. Ниже будет рассмотрено организация документов и документооборота на примере отношений с поставщиками товаров.

Поставщики предприятия ИП Кошкин С.И. отгружают товары в соответствии с заключенными с ними договорами поставки, определяющими права обеих сторон, а так же их обязанности. Договора должны оформляться в двух экземплярах и содержать подписи обеих сторон и оттиски печатей.

Основные реквизиты договора: наименование сторон (поставщик и покупатель), предмет договора (количество и наименование товара), ответственность двух сторон в случае невыполнения (ненадлежащее выполнение) договора, цены на каждую конкретную единицу товара, сроки поставки и доставки товара, порядок расчетов и так далее. Периодически осуществляются проверки выполнения договора, в случае несоблюдения договора предъявляются претензии.

Доставка товара до магазина, в котором он будет реализован, в данном случае находящемуся по адресу проспект Октябрьский дом 34, может проходить как за счет средств поставщика, так и силами ИП Кошкин С.И.. Поставщик вправе задействовать стороннюю организацию (транспортные компании), с которыми имеется действующий, юридически обоснованный договор. Особые условия по расходам на доставку обязательно прописаны в условиях договора.

По условию договора поставки (приложение Б) отгрузка товара ИП Кошкин С.И. будет реализована после того, как индивидуальный предприниматель сделает 100% предоплату.

Организация документооборота по поставке товара в организации ИП Кошкин С.И. происходит по следующей схеме:

Изначально поставщик передает счет на товар. В счете приведен образец заполнения платежного поручения: номер поручения, дата составления поручения, вид платежа, идентификационный номер плательщика, банк и расчетный счет, код банка, наименование получателя, идентификационный номер получателя, банк и расчетный счет, сумма прописью и цифрами и другое.

Поставщиками оформляется счет-фактура, посредством которой можно возместить налог на добавленную стоимость.

Организации, которые применяют ЕНВД, не являются плательщиками НДС, поэтому вправе не выставлять покупателям счет-фактуры. Для общей картины документооборота правила оформления счет-фактур такие: счет- фактура подписывается главным бухгалтером и руководителем организации, либо уполномоченным лицом по доверенности. Обязательными данными в счет-фактуре должны быть: Номер и дата составления, наименование продавца и покупателя, адрес обоих сторон, наименование грузоотправителя и грузополучателя, адрес обоих сторон, номер платежного поручения (при авансовых платежах), наименование товара, цена за единицу товара без учета налога, общая стоимость товара без учета налога, общая стоимость товара с учетом налога и другое.

Для оформления продажи товара применяется товарная накладная, которая так же в обязательном порядке оформляется в двух экземплярах. Одна товарная накладная остается у покупателя. По ней приходуются товары. Вторая возвращается поставщику, по ней фиксируется отпуск товара.

Все данные и суммы не должны расходиться с данными и суммами в счет- фактуре (при условии ее наличия).

Товарные накладные подписываются лично лицами, уполномоченными разрешать отпуск и приход товара (приложение В). Так же подписи должны заверяться печатями организации.

На предприятии ИП Кошкин С.И. иногда возникают ситуации, когда товар необходимо вернуть из-за ненадлежащего качества либо брака, возникшего не по вине покупателя.

Возможны два варианта возврата товара покупателем продавцу:

- товар не соответствует требованиям, которые указаны в договоре;

- качественный товар возвращается по взаимному согласию сторон.

На основании актов разбраковки и пересортицы формируется претензия поставщику. Данные, которые должны быть указаны в претензии: дата документа; наименование организации; указание договора поставки; указание сопроводительных документов, описание брака товара; ссылка на акт о браке; изложение требований; требование о возмещение убытков и другое.

Выше было рассмотрено документальное оформление договора на поставку и поступление товара ИП Кошкин С.И. Можно сделать вывод, что, в целом, оформление документов соответствует требованиям законодательства. При изучении первичной документации нарушений не выявлено.

На предприятии ИП Кошкин С.И. существует комбинированный документооборот, то есть присутствуют как бумажные, так и электронные носители информации.

На бумажных носителях созданы все юридически значимые документы - первичные документы с печатями и подписями. Такой документооборот образуется для обмена информацией с внешними структурами: поставщики, налоговые организации, внебюджетные фонды и другие.

Электронный документооборот представлен электронными копиями юридически значимых документов для ускорения технологических процессов. Электронные копии обязательно подтверждаются оригиналами документов на бумажном носителе.

Внутренний документооборот ИП Кошкин С.И. формируется только в электронном виде, что позволяет максимально упростить документооборот и минимизировать затраты рабочего времени

Особенностью бухгалтерского учета при документальном оформлении можно указать то, что субъекты малого предпринимательства и , в частности, ИП Кошкин С.И., применяющие такой способ ведения бухгалтерского учета, как ЕНВД, могут не использовать в системе документооборота счет-фактуры, так как не являются плательщиками НДС. В виду отсутствия обязанностей по уплате налога на прибыль, налога на имущество они значительно упрощают учет в части надлежащего оформления необходимых документов.

2.3.Анализ учетной политики ИП Кошкин С.И.

Формируя учетную политику ИП Кошкин С.И. исходит из того, что выбранные методы оценки, общие положения, принципы учета применяются последовательно от одного отчетного года к другому, с соблюдением российского законодательства.

Учетная политика — это документ, регламентирующий порядок ведения бухгалтерского и налогового учета в организации, свод правил отражения на счетах имущества, доходов, расходов, прочих операций, составления и сдачи отчетности.

Учетная политика на ИП Кошкин С.И. имеет следующие особенности, отличные от других: уменьшение ее объема из-за небольшого объема хозяйственных операций и ограниченным числом сотрудников предприятия; в связи с небольшим количеством персонала осуществление нескольких функций осуществляется одним лицом. Так же учетная политика содержит сведения о методологии ведения бухгалтерского учета по следующим объектам: основные средства, нематериальные активы, дебиторская и кредиторская задолженность и другие.

Учетная политика субъектов малого предпринимательства, в том числе и ИП Кошкин С.И., разделяются на бухгалтерскую (приложение Г) и налоговую (приложение Д).

Представленная учетная политика ИП Кошкин С.И. общем и целом отвечает требованиям по ее формированию.

Но при формировании учетной политики на 2017 год следует учесть недостатки уже существующей учетной политики на предприятии ИП Кошкин С.И.

В результате детального рассмотрения и анализа учетной политики для целей налогообложения ИП Кошкин С.И. можно сделать вывод, что в этом документе существуют следующие недостатки:

- Отсутствует график документооборота.

Документооборот - это движение документа с момента его создания или получения до завершения исполнения или отправки. Основные этапы документооборота включают в себя:

- составление и должное оформление первичного документа;

- принятие к рассмотрению документа бухгалтером или материально-ответственным лицом (в ИП Кошкин С.И. функции бухгалтера исполняет директор предприятия);

- обработка документа к использованию для учетных записей;

- проведение операций по документам в программе ЭВМ (на предприятии ИП Кошкин С.И. это специализированная программа 1С «Бухгалтерия»;

- передача первичных документов в архив.

План документооборота на каждом предприятии, пример которого приведен на рисунке 2, разрабатывается руководителем или директором данной организации. Порядок составления и сдачи документов регламентируется положением об организации документооборота и графиком документооборота. Данное положение должно быть разработано с учетом специфики деятельности предприятия.

INCLUDEPICTURE "../../AppData/Local/Temp/FineReader11.00/media/image6.png" \* MERGEFORMAT

Рисунок 3 - Схема документооборота на предприятии

Положение об организации и графика документооборота служит для нормализации продвижения документооборота, обеспечивает своевременное получение первичных документов для бухгалтерского обслуживания документации.

В положении указывается

- срок предоставления документов;

- путь движения документов;

- лица, ответственные за документацию;

- перечень работ по созданию документов;

- перечень работ по проверке и обработке документов;

- должны указываться конкретные исполнители по созданию, проверке и обработке документов;

- сроки выполнения работ по созданию, проверке и обработке документов.

Контроль за соблюдением графика документооборота осуществлять на предприятии ИП Кошкин С.И. должен непосредственно директор организации. Требования директора по поводу сроков подачи необходимых документов являются беспрекословным и обязательным для каждого сотрудника организации.

- Пересмотреть пункт 31 учетной политики для целей налогообложения ИП Кошкин С.И. «Резерв на предстоящую оплату отпусков сотрудникам не создается».

Сумму предполагаемых отпускных за год нужно определять с учетом возможных расходов на оплату дополнительных отпусков, независимо от общей продолжительности отпуска.

Процент отчислений в резерв = предполагаемая годовая сумма расходов на отпуска (включая сумму страховых взносов) *-10%

предполагаемый годовой размер расходов на оплату труда (включая сумму страховых взносов).

И в последующем каждый месяц организация будет начислять резерв, умножая сумму фактических расходов на оплату труда на полученный процент.

Организация самостоятельно определяет (в соответствии с учетной политикой) к прямому или косвенному виду расходов будут относиться затраты на создание резерва.

В течение года затраты на выплату отпускных и страховых взносов на них списываются только за счет созданного резерва. Компенсацию же за неиспользованный отпуск и страховые взносы на не списывать за счет резерва нельзя.

Учет резерва на предстоящую оплату отпусков сотрудникам должен формироваться в отдельном налоговом регистре.

- Рекомендуется пересмотреть пункт 9 учетной политики. «Инвентаризация имущества и обязательств проводится раз в год перед составлением годового баланса, а также в иных случаях, предусмотренных законодательством, федеральными и отраслевыми стандартами, регулирующими ведение бухучета».

Предприятию рекомендовано рассмотреть сроки и порядок проведения инвентаризации. Слишком редкая ревизия имущества и обязательств может привести к повышенным фактам хищения на предприятии и к ослаблению контроля. Слишком частая инвентаризация будет отвлекать персонал от основной работы.

Проанализировав все данные, можно рекомендовать ИП Кошкин С.И. сроки проведения инвентаризации имущества и обязательств один раз в квартал.

- Сделать документ об учетной политике мобильным, в отношении реагирования на обстоятельства, связанные с изменением нормативно-правовой и законодательной базы, изменениями в направлениях деятельности, либо в организационно-правовой форме предприятия.

В результате детального рассмотрения и анализа учетной политики по бухгалтерскому учету ИП Кошкин С.И. можно сделать вывод, что в этом документе не обнаружено каких-либо значимых недостатков. Но все же будет пара рекомендаций.

- Привлечь к работе наемного специалиста в области бухгалтерского учета, либо пользоваться услугами фирмы по оказанию помощи в ведении бухгалтерского учета.

Объединение обязанностей директора и бухгалтера не всегда бывает эффективным. Должность руководителя предприятия отнимает много сил и времени на ведение повседневных и текущих дел, к тому же ведение качественного бухгалтерского учета требует специальной подготовки и опыта.

Если ИП Кошкин С.И. будет пользоваться услугами специализированной фирмы, то это гарантирует качественный бухгалтерский учет, вовремя заплаченные налоги и поданные декларации, профессионализм в области постоянно терпящего изменения бухгалтерского учета.

- Так как организация ИП Кошкин С.И. является малым предприятием и не подлежит проверке обязательного аудита, и инициативный аудит за все время работы предприятия так же не проводился, то рекомендовано организовать проведение внутреннего аудита.

Внутренний аудит обеспечит проверку и оценку правильности отражения в бухгалтерском и налоговом учете тех или иных операций, а так же выявит, не содержит ли ошибок ранее поданная отчетность предприятия.

2.4.Налоговый учет и отчетность ИП Кошкин С.И.

Помимо бухгалтерской отчетности существует так же налоговая отчетность. Налоговая отчетность — это документ налогоплательщика, который включает в себя расчеты и налоговый декларации по каждому виду налога и обязательного платежа или по выплаченным доходам, а так же приложения к расчетам и налоговым декларациям.

ИП Кошкин С.И. применяет специальный налоговый режим - ЕНВД. ЕНВД - единый налог на вмененный доход, является определенной формой упрощенной формы налогообложения. Этот налог вводится законами городских округов, муниципальных районов, городов Федерального значения.

Вмененный доход - потенциально возможный доход, планируемый с учетом всех факторов, которые оказывают влияние на получение дохода.

ЕНВД распространяется только на определенные виды деятельности: -услуги ремонта, техобслуживания, мойки и хранения автотранспортных средств;

-розничная торговля;

-услуги общественного питания;

-услуги временного размещения и проживания;

-бытовые и ветеринарные услуги;

-передача в аренду торговых мест и земельных участков для торговли;

-автотранспортные услуги;

-размещение наружной рекламы и рекламы на транспортных средствах.

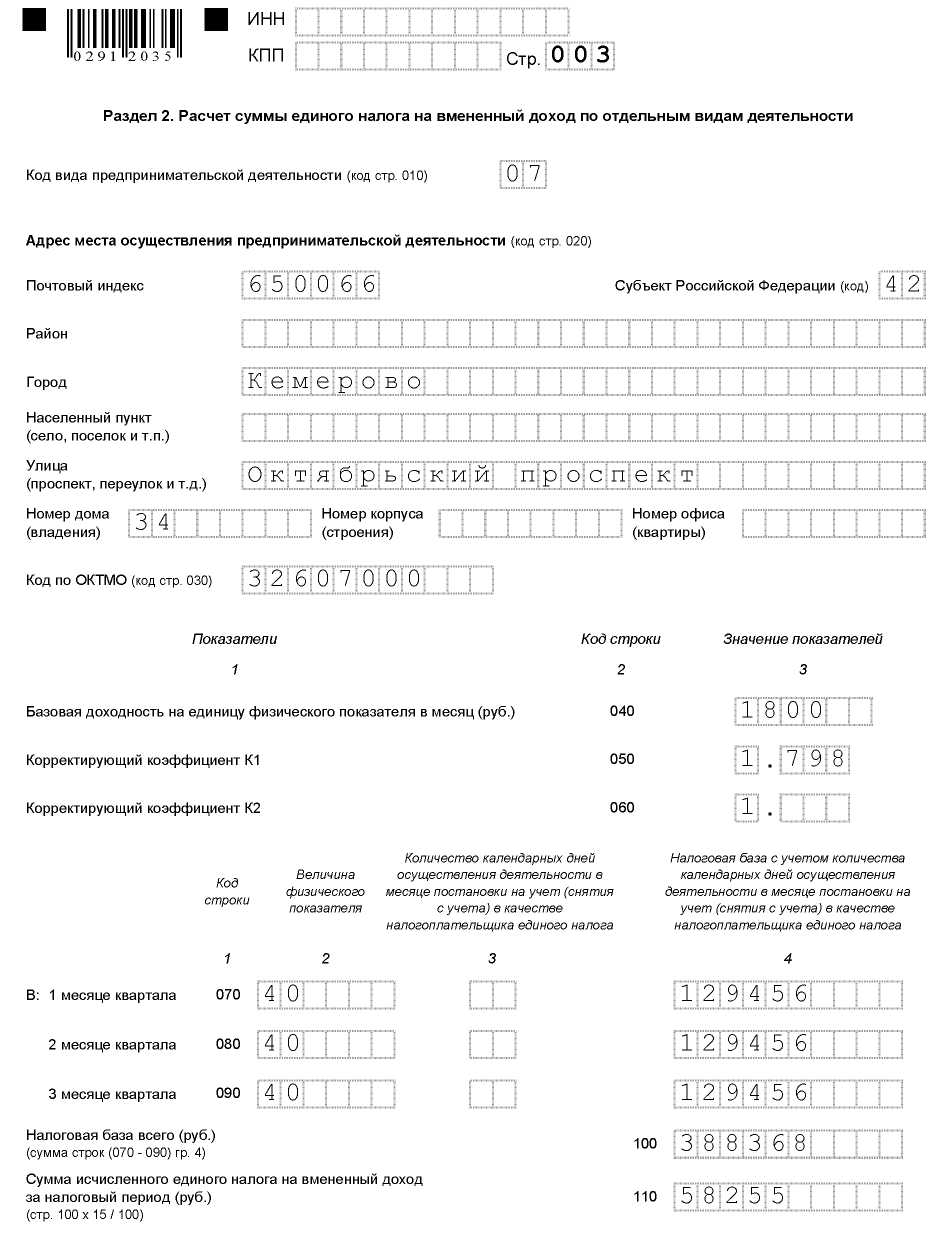

Деятельность ИП Кошкин С.И. подходит под статью «розничная торговля», а, значит, обязан применять ЕНВД.

Расчет суммы налога, подлежащего уплате, производится поквартально. Декларацию необходимо подать не позднее двадцатого числа месяца, следующего за отчетным периодом.

Формула расчета единого налога на вмененный доход:

ВД (база) = БД * (Ф1+Ф2+Ф3) * К1 * К2, ЕНВД (1) где ВД - вмененный доход,

БД - базовая доходность,

Ф - физический показатель бизнеса за конкретный месяц (3 значения = 3 месяца в квартале),

К1 - дефлятор, установленный для ЕНВД;

К2 - коэффициент для корректировки БД.

Базовая доходность - потенциальная сумма дохода, то есть та величина, которую может получить ИП в результате работы по итогам месяца. Указывается в налоговом кодексе в виде значения на единицу физического показателя. Согласно таблице соотношения видов предпринимательской деятельности ИП с физическими показателями и базовой доходностью, ИП Кошкин С.И. занимается розничной торговлей, имеющей торговые залы до 150 квадратных метров.

Базовая доходность для данного предприятия будет равна 1800 рублей на квадратный метр.

Физический показатель - это некоторая характеристика бизнеса ИП. Для каждой деятельности установлен свой показатель. Конкретно для нашего предприятия физический показатель - это величина площади арендуемого помещения. Согласно договора аренды (Приложение Г), данный показатель равен 40 квадратным метрам.Так как налог рассчитывается за квартал и в ближайшем будущем предприниматель не собирается менять арендуемой помещение, рассчитаем физический показатель за квартал: 40+40+40=120.

К1 - это корректировочные параметры. Размер К1 устанавливает Министерство экономического развития, срок его действия равен одному году. В 2015 году значение К1 для ЕНВД был равен 1,798. В 2016 году этот коэффициент остался на прежнем уровне.

Таким образом К1 - 1,798.

К2 - утверждают власти субъекта РФ с учетом особенностей ведения бизнеса на территории области. Установить К2 возможно в границах от 0,005 до 1.

Значение корректирующего коэффициента К2 не менялось с 2005 года и равно 1.

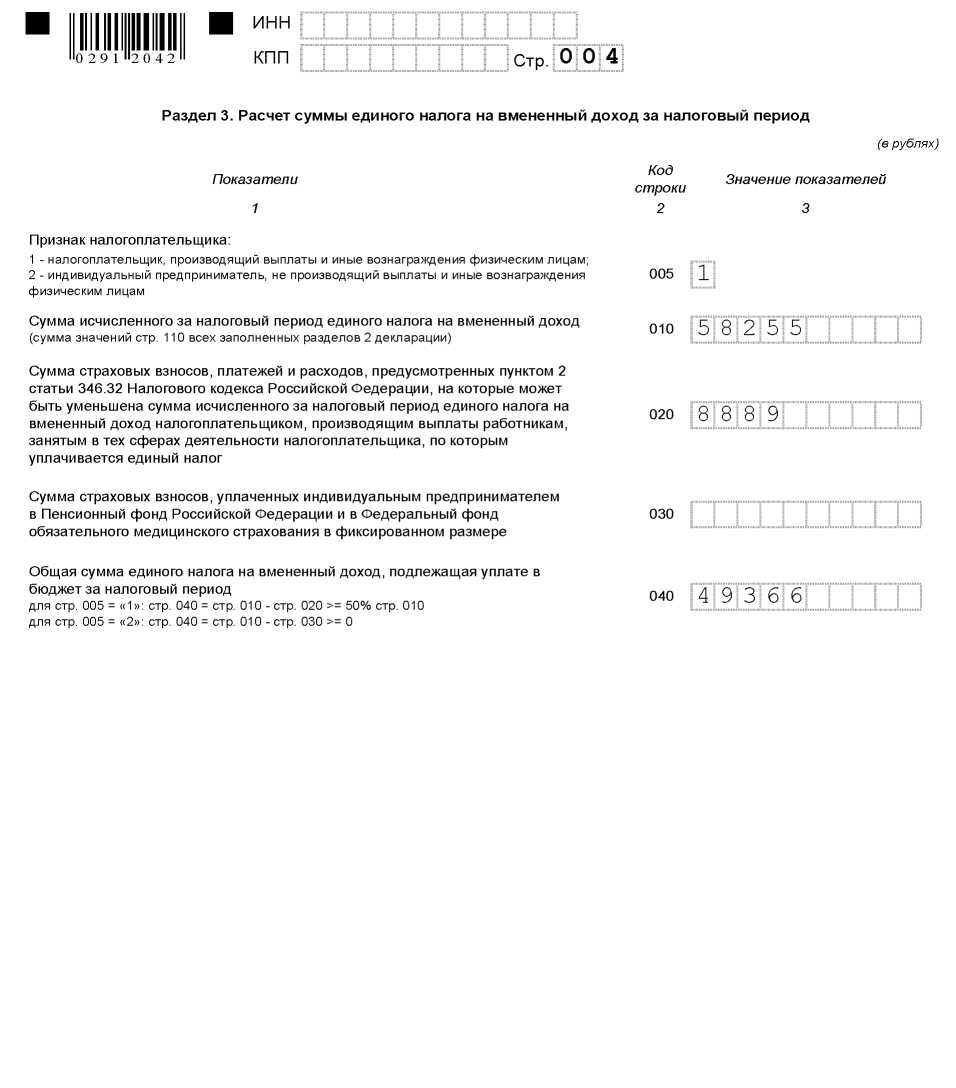

Важно учесть взносы в страховые фонды при расчете ЕНВД:

ИП с работниками платит страховые взносы на своих сотрудников по действующим ставкам и за себя.

ИП Кошкин С.И. может принять страховые взносы к вычету (уменьшить сумму налога) в момент расчета налога. Так как для предприятий использующих ЕНВД налоговый период - квартал, то из суммы налога, подлежащий к уплате, можно вычесть только взносы, перечисленные в фонды в этот же период.

С 2016 года увеличился минимальный размер оплаты труда (МРОТ). МРОТ составляет 6204 рубля. Соответственно, увеличились и размеры взносов. Их сумма в 2016 году составляет 23153,33 рубля в год.

В квартал сумма взносов равна 1777,78. Так как на предприятии ИП Кошкин С.И. персонал составляет пять человек, и официальная заработная плата соответствует МРОТ, то отчисления за всех сотрудников в квартале будет соответствовать сумма в 8888,9 Именно на эту сумму можно

Из всех вышеперечисленных данных можно посчитать единый налог на вмененный доход за первый квартал 2016 года, с условием того, что предприятия не поменяет арендуемое помещение, не уволит сотрудников и не примет на работу новых, сотрудники не пойдут на больничный.

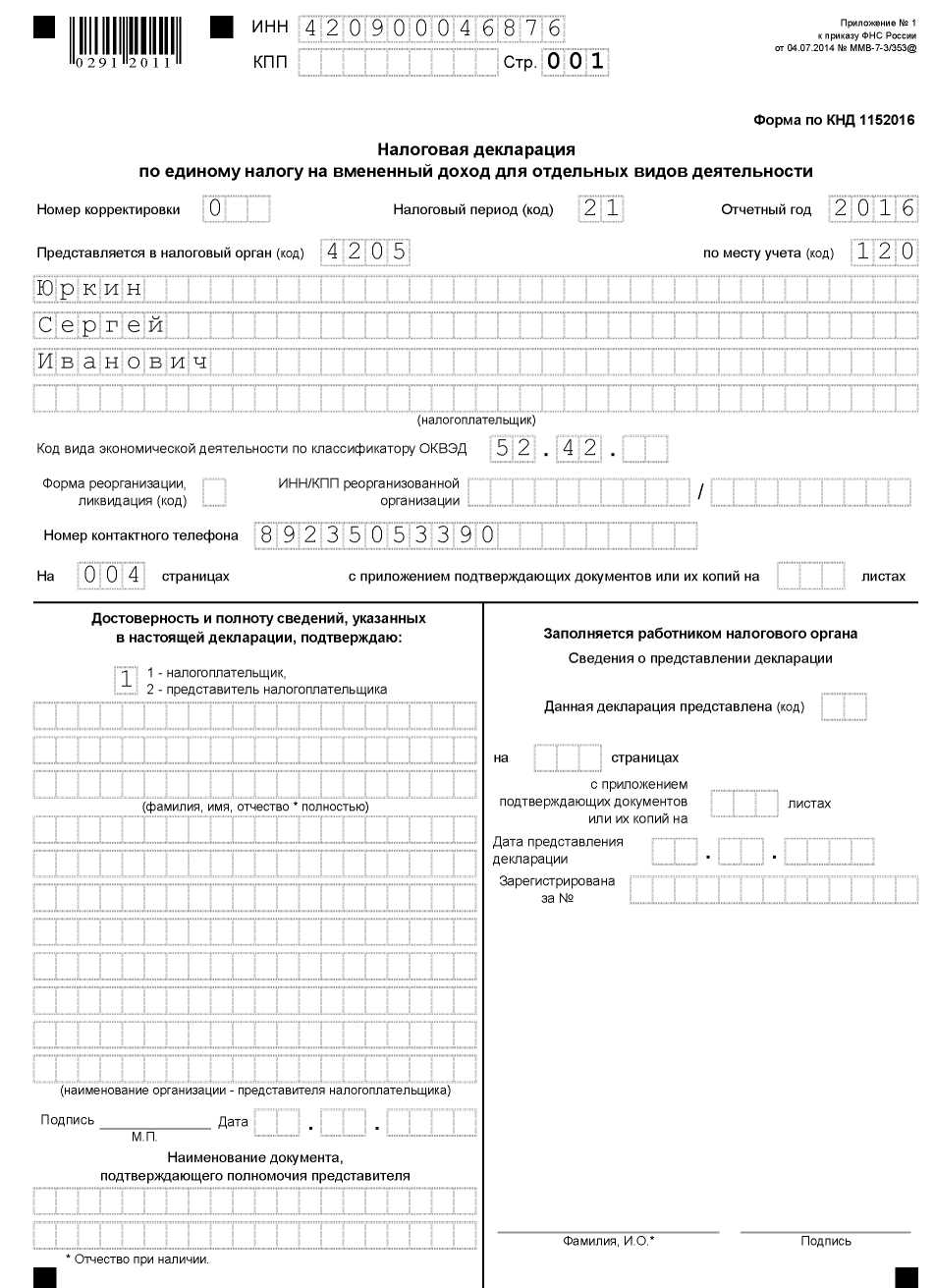

Ниже представлен образец заполнения декларации ЕНВД ИП Кошкин С.И. Запись показателей, пример которой на рисунке 8, начинается с первой (левой) ячейки. В незаполненных ячейках ставятся прочерки.

Текстовые поля заполняются только печатными заглавными буквами. При заполнении декларации ЕНВД ручкой, можно использовать чернила трех цветов — фиолетового, синего и черного.

Физические показатели (и стоимостные показатели) должны записываться в целых единицах (по правилам округления). Значение коэффициента К2 округляется до третьего знака (после запятой). Штрафы и пени в декларацию не вносятся. Все страницы декларации нумеруются (рисунок 4, Приложение).

При заполнении декларации ЕНВД на компьютере нужно пользоваться шрифтом Courier New (высота -16 — 18 пунктов). На титульном листе декларации обязательно необходимо поставить дату и подпись. При наличии печати — она ставится на титульном листе (где указано М.П). Листы декларации не скрепляются и не сшиваются. Недопустимыми являются исправление ошибок и двухсторонняя печать

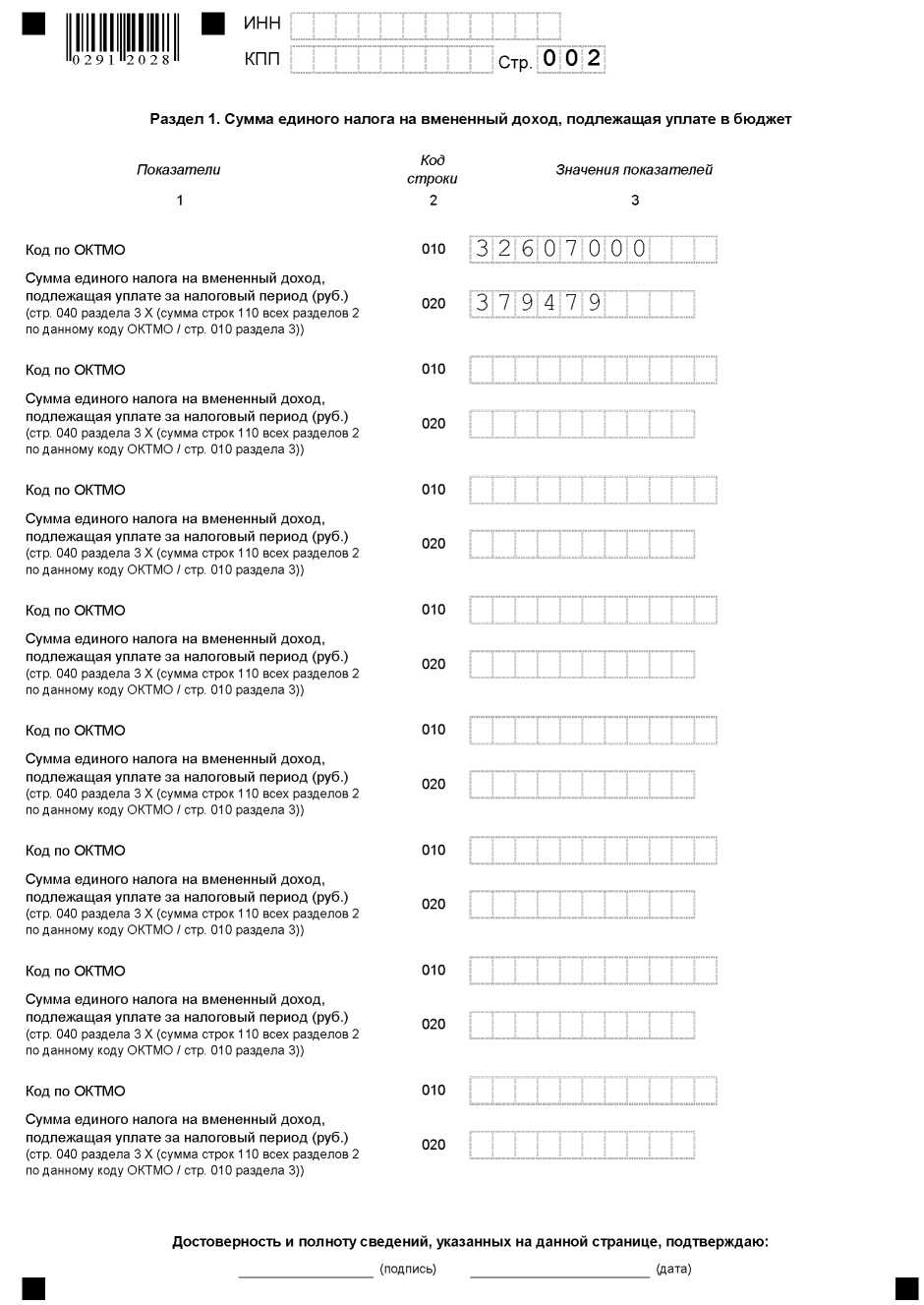

Во втором разделе декларации ЕНВД заполняется поле вида предпринимательской деятельности. Также указывается код ОКТМО и адрес ведения деятельности.

В строке 040 указывается базовая доходность, а в строках 050 и 060 прописываются коэффициенты К1 и К2.

Физический показатель за каждый месяц квартала заполняется в строках 070-090. В этих строках с 2015 года появились новые графы, актуальные и в форме 2016 года. Если ИП зарегистрировал фирму (или снял с учета), то налог ЕНВД платится только за отработанные дни.

Новые графы следующие:

- — физический показатель;

- — количество фактических календарных дней осуществления деятельности в неполном месяце, в котором произошла регистрация или снятие с учета;

- — налоговая база.

В третьем разделе декларации ЕНВД, пример которой на рисунке 10, в строке 005 ставится код вида налогоплательщика:

- — для организаций и ИП, имеющих сотрудников;

- — для ИП без работников.

В строке 010 проставляют значения строки 110 (раздел 2 декларации ЕНВД)

Второй раздел заполняется для каждого кода деятельности, а также адреса и ОКТМО, пример на рисунке 11.

После этого, налогоплательщики, которые указали в строке 005 код 1, заполняют 020 строку: указываются уплаченные страховые взносы

и пособия, выплаченные работникам, которые уменьшают налог (ст. 346.32 до 50%).

Индивидуальные предприниматели, работающие без сотрудников, в строке 030 заполняют суммы взносов, которые они перечислили «за себя» (за квартал). В этом случае налог уменьшается в полном размере уплаченных денежных средств.

Итоговая сумма ЕНВД рассчитывается в строке 040, как показано на рисунке 6 (Приложение).

Налоговая декларация подается не позднее двадцатого апреля на бумажном носителе или в электронном варианте в налоговую инспекцию, оплата налога не позднее 25 апреля.

Заключение

В настоящее время все организации независимо от их вида, форм собственности и подчиненности ведут бухгалтерский учет имущества, обязательств и хозяйственных операций согласно действующему законодательству и нормативным документам.

Резюмируя всю данную работу можно прийти к следующим выводам.

Принципы ведения бухгалтерского учета субъектами малого предпринимательства:

- объекты учета -доходы, расходы, активы, обязательства, хозяйственные операции, источники финансирования;

- ведение бухгалтерского учета должно быть организовано руководителем фирмы - руководитель ведет учет самостоятельно либо пользуется услугами квалифицированного бухгалтера;

- на предприятии должна быть разработана учетная политика и утвержден план счетов;

- все операции должны быть документально оформлены: должны использоваться унифицированные формы или самостоятельно разработанные, но имеющие обязательные реквизиты;

- все хозяйственные операции должны отражаться в регистрах бухгалтерского учета;

- по окончанию отчетного периода организация представляет бухгалтерскую отчетность в налоговую службу.

Но бухгалтерский учет и отчетность на субъектах малого предпринимательства имеет и свой ряд отличий:

- главной особенностью организации бухгалтерского учета является возможность субъектов малого предпринимательства использовать специальные режимы налогообложения;

- при использовании специального режима налогообложения у предприятия появляется возможность использовать сокращенный план бухгалтерских счетов, что существенно облегчает работу по ведению бухгалтерского учета и отчетности;

- при использовании специального режима налогообложения у субъектов малого предпринимательства появляется возможность заменить НДС, налог на прибыль, налог на имущества единым социальным налогом.

- предоставление в налоговые органы бухгалтерского баланса и отчета о финансовых результатах - небольшой объем отчетов по сравнению с предприятиями, работающими на общем режиме налогообложения.

- особенностью бухгалтерского учета при документальном оформлении можно указать то, что субъекты малого предпринимательства, применяющие упрощенную систему налогообложения и не являющиеся плательщиками НДС, могут не использовать в системе документооборота счет-фактуры.

- учетная политика субъектов малого предпринимательства имеет следующие особенности: незначительный объем в связи с небольшим количеством хозяйственных.

Библиография:

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 29.12.2017)

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 19.02.2018)

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"

- Актуальные проблемы бухгалтерского учета, аудита и анализа в современных условиях: монография // Н.Г. Барышников, И.А. Бондин, Н.Н. Бондина и др. Под. ред. Н.Н. Бондиной. -Пенза: РИО ПГСХА, 2016. -152 с.

- Веселая А.А. Некоторые аспекты автоматизации бухгалтерского учета // Анализ современных экономических процессов и информационные технологии. Днепропетровск. 2011. С. 8-9.

- Веселая А.А., Ильенко И.В. Информатизация экономических процессов и ее роль в развитии общества //Вестник ТГПИ. Физико-математические и естественные науки. Таганрог: ТГПИ им. А.П. Чехова, 2014. № 1. С. 41-44.

- Дорощук А.И. Диверсификация профессиональной подготовки специалистов на базе технологий «1С» // Новые информационные технологии в образовании: сб. науч. тр. 15-й международной научно-практической конференции (Применение технологий «1С» для формирования инновационной среды образования и бизнеса). Часть 1. - М.: ООО «1С-Паблишинг». - 2015. - с. 113-116

- Дорощук А.И. Направления и методические подходы профессиональной подготовки экономистов с использованием технологий «1 С» // Новые информационные технологии в образовании: Развитие инновационной инфраструктуры образовательных учреждений с использованием технологий «1С»: Сб. науч. тр. одиннадцатой международной научно-практической конференции. Часть 1. - М.: ООО «1С-Паблишинг». - 2011. - с. 361-365

- Дубровина Л.А. Автоматизация бухгалтерского учета на основе программы «Бухгалтерия-ИНФИН» // Бухгалтер и компьютер. - 2011. - № 1. - С. 15-19

- Зубкова Т.В. Анализ дебиторской и кредиторской задолженности //Бухгалтерский учет, анализ, аудит и налогообложение: проблемы и перспективы: Сборник материалов III Всероссийской научно-практической конференции / МНИЦ ПГСХА. - Пенза: РИО ПГСХА, 2015.- с.79-82

- Ковальчученко В. Внутренний аудит. Как автоматизировать анализ данных бухгалтерского учета? // Финансовая газета. 2012. № 24.

- Кольвах О.И. Компьютерная бухгалтерия для всех. - Ростов н/Д.: Изд-во «Феникс». - 2016. - С. 416.

- Комиссарова М.А. Возможности использования реинжиниринга как основного инструмента управления компаниями с позиций процессного подхода // Креативная экономика. - 2011. - № 7 (55). - С. 10-16

- Королев Ю. Развитие автоматизированной формы учета // Бухгалтер и компьютер. - 2011. - № 3. - С. 5-8.

- Королев Ю.Ю. Классификация программных продуктов по автоматизации бухгалтерского учета // Компьютеры в бухгалтерском учете и аудите. - 2011. - № 2. - С. 35-43.

- Липкович Э.И., Дорощук А.И. Основные направления автоматизации агропромышленного комплекса // Адаптивные технологии и технические средства в полеводстве и животноводстве: сб. науч. тр. / под ред. академика РАСХН Э.И. Липковича. - Зерноград, 2014. - С. 5-12.

- Олефиренко Б. Комплексная автоматизация - это реально: система на основе «1С: Предприятие» в компании ИТЛВ // Бухгалтер и компьютер. - 2011. - № 6. - С. 9-12.

- Палий В.Ф. Управленческий учет издержек и доходов (с элементами финансового учета). — М.: Инфра-М, 2006. — 279 с

- Проблемы и перспективы развития агропромышленного производства: монография / Л.Б. Винничек, А.И. Алтухов, А.А. Иванов и др. Под общ. ред. Л.Б. Винничек, А.А. Галиуллина. -Пенза: РИО ПГСХА, 2014. -220с.

- Прохорова, Т.В. Автоматизированная обработка информации в бухгалтерском учете [Текст]: учеб. пособие / Т.В. Прохорова, Т.Г. Ускевич. – Минск:БГЭУ, 2013. – 407 с.

- Робсон М., Уллах Ф. Практическое руководство по реинжинирингу бизнес-процессов / пер. с англ. под ред. H. Д. Эриашвили. - М.: Аудит: Юнити, 2016

- Слободняк И. А. Система принципов формирования и анализа показателей внутренней бухгалтерской управленческой отчетности. Иркутск: Изд-во БГУЭП, 2010.

- Слободняк И. А. Система учетно-аналитической информации бухгалтерской управленческой отчетности коммерческой организации. Иркутск: Изд-во БГУЭП, 2011.

- Слободняк И. А. Содержание основных форм внутренней бухгалтерской отчетности коммерческих организаций. Иркутск: Изд-во БГУЭП, 2011.

INCLUDEPICTURE "../../AppData/Local/Temp/FineReader11.00/media/image9.jpeg" \* MERGEFORMAT

Рисунок 3 - Декларация по ЕНВД, раздел 1 страница 1

INCLUDEPICTURE "../../AppData/Local/Temp/FineReader11.00/media/image10.jpeg" \* MERGEFORMAT

Рисунок 4 - Декларация ЕНВД, часть 1 страница 2

INCLUDEPICTURE "../../AppData/Local/Temp/FineReader11.00/media/image11.jpeg" \* MERGEFORMAT

Рисунок 5- Декларация ЕНВД, раздел 2

INCLUDEPICTURE "../../AppData/Local/Temp/FineReader11.00/media/image12.jpeg" \* MERGEFORMAT

Рисунок 6 - Декларация ЕНВД, раздел 3

- Инвестиции в дочерние и ассоциированные компании МСФО 27

- Количественные методы анализа и их использование для принятия управленческих решений

- Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия

- Общие принципы учета расходов и доходов

- Общие принципы учета доходов и расходов ООО «Север – Авто».

- Характеристика принципов бухгалтерского и финансового учета

- Корпоративный инновационный проект и корпоративная ООО «Пивоваренная компания «Балтика» инновационная система

- Налоговый учет индивидуальных предпринимателей (системы налогообложения)

- Международный финансовый учет (сущность стандартов МСФО)

- Учет безналичных денежных средств (формы безналичных расчетов и условия их применения)

- Процесс принятия управленческого решения (Понятие, сущность и классификация управленческих решений)

- Структура движения денежных средств