Общие принципы учета доходов и расходов ООО «Север – Авто».

Содержание:

Введение

Актуальность темы курсовой работы определяется тем фактом, что организации, осуществляющие предпринимательскую деятельность в некоторых сферах могут уплачивать ЕНВД, если в их регионе для этой сферы деятельности введен данный специальный режим.

Налогоплательщики, применяющие ЕНВД, не платят налог на прибыль в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом; в свою очередь, плательщики налога на прибыль при исчислении налоговой базы не учитывают доходы и расходы, относящиеся к другим налоговым режимам, в том числе к ЕНВД.

Однако на практике организации и индивидуальные предприниматели не всегда сосредоточивают свою деятельность только лишь на одной сфере. Они, как правило, осуществляют несколько видов предпринимательской деятельности.

В связи с этим у данных плательщиков возникает обязанность ведения раздельного учета тех параметров, которые являются необходимыми для расчета физических показателей и исчисления суммы налога, подлежащей уплате в бюджет.

Объект исследования – ООО «Север – Авто»

Предмет исследования – раздельный налоговый учет доходов организации.

Цель исследования –изучение особенностей налогообложения доходов по различным видам деятельности.

Для достижения поставленной цели сформулированы следующие задачи:

1) Изучить нормативно- правовое регулирование организации осуществляющей различные виды деятельности с позиции налогообложения;

2) Проанализировать организацию налогового учета деятельности ООО «Север – Авто».

Глава 1. Теоретические аспекты ведения раздельного налогового учета доходов по видам деятельности предприятия

1.1. Сущность и нормативное регулирование организации налогового учета на предприятии

Обязанность организовать и вести налоговый учёт у всех предприятий появилась с вступлением в силу главы 25 второй части НК РФ «Налог на прибыль организации». Понятие налогового учета введено ст. 313 гл. 25 НК РФ. Налоговый учет – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ [2].Организацию налогового учёта на предприятии необходимо начинать с разработки порядка ведения данного учёта и закреплении его в приказе об учётной политики организации для целей налогообложения.

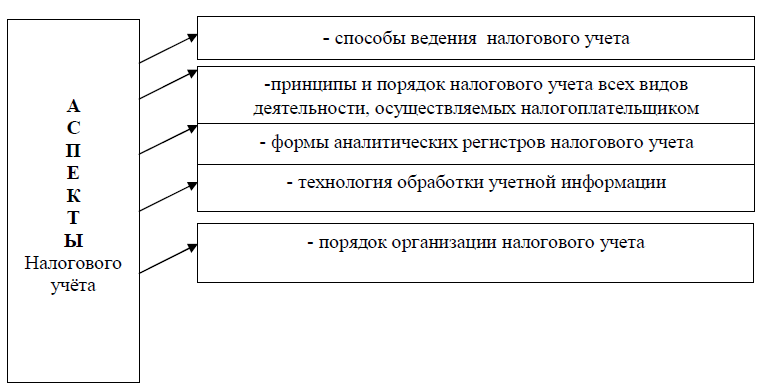

Учетная политика для целей налогообложения - это совокупность способов ведения налогового учета имущества, хозяйственных операций, доходов и расходов с целью формирования достоверной информации о прибыли организации в налоговой декларации. Учетная политика должна раскрывать подходы организации при решении вопросов определения налоговой базы по налогу на прибыль, оценки имущества, формирование налоговых обязательств перед бюджетом, распределение убытков между налоговыми периодами, формирование налоговой отчётности [5]. В процессе формирования учетной политики должны быть установлены и обоснованы организационно-технические и методические аспекты налогового учета (рисунок 1).

Детальная регламентация налогового учёта как методологической и организационной категории осуществлена в налоговом законодательстве. Использование унифицированных рекомендаций по организации налогового учёта на предприятии очень затруднительно. Это связано со сферой деятельности предприятия, со структурой и объёмом производства и продаж, применяемой системы налогообложения, с отраслевой принадлежностью, наличием внешних и внутренних пользователей информации; степенью автоматизации и объем информационных потоков между структурными подразделениями, уровнем состояния системы бухгалтерского учета, внутреннего и внешнего контроля и другими факторами его деятельности.

Рисунок 1 – Основные аспекты формирования налогового учёта [4]

Однако можно сформировать наиболее общие подходы в организации и ведении налогового учёта, приемлемые для большинства налогоплательщиков.

Для этого в первую очередь рассмотрим наиболее основные способы ведению налогового учёта, представленные на рисунке 2.

Основные способы ведения налогового учёта на предприятии

Данные налогового учета формируются на счетах бухгалтерского учета

Бухгалтерский

и налоговый

учет ведутся в

параллельном

режиме

Учет ведется в

соответствии с

правилами

налогового

учета

Рисунок 2 - Основные подходы к ведению налогового учёта на предприятии [5]

Первый подход к ведению налогового учёта предусматривает максимальное сближение (интеграцию) его с бухгалтерским учётом. Поскольку в этом варианте регистры налогового учета строятся на основе регистров и первичных документов бухгалтерского учета, ведение налогового учета осуществляется работниками бухгалтерской службы.В основе первого способа лежит организация налогового учета на основе бухгалтерского. Если порядок группировки и учета объектов и хозяйственных операций для целей налогообложения соответствует порядку их группировки и отражения в бухгалтерском учете, то регистры бухгалтерского учета могут быть заявлены как регистры налогового учета.

Данный путь сближения бухгалтерского и налогового учета позволяет с наименьшими затратами рассчитать налог на прибыль и организовать учет в соответствии с нормативными требованиями.

Если наряду с финансовыми и комбинированными регистрами возникает необходимость в применении еще и аналитических регистров налогового учета, то оправдан первый способ ведения налогового учета – данные налогового учёта ведутся на счетах бухгалтерского учёта.

Такая схема позволяет в максимальной степени использовать данные бухгалтерского учёта и сблизить налоговую и финансовую подсистемы бухгалтерии. К аналитическим регистрам налогового учета относятся накопительные ведомости, справки-расшифровки, специальные расчеты и иные аналогичные по назначению документы, в которых группируются данные первичных учетных документов. Они предназначены для систематизации и накопления первичной информации, содержащейся в принятых к учету первичных документах, и аналитических данных, сформированных в бухгалтерских справках и комбинированных регистрах бухгалтерского и налогового учета. На основании данных аналитических регистров налогового учета составляется расчет налоговой базы. При этом аналитический учет данных должен быть организован налогоплательщиком самостоятельно, а порядок формирования налоговой базы должен полностью раскрываться.

Второй подход ведения налогового учета предусматривает необходимость организации специальной службы, занимающейся всеми вопросами налогообложения на предприятии, включая формирование налоговой политики (оптимизации налогообложения) и взаимодействие с налоговыми органами.

Второй способ основан на параллельном учете, когда накопление информации для определения налогооблагаемой базы по расчету налога на прибыль ведется с использованием только регистров налогового учета.

Преимуществом данного способа является то, что данные для формирования налоговой базы поступают непосредственно из налоговых регистров, которые, в свою очередь, формируются непосредственно по первичным учетным документам. Взаимодействие финансовой и налоговой составляющих бухгалтерского учета в этом варианте сведено к минимуму, общими документами для подсистем учета являются только данные первичных документов. Однако такой путь приводит к дублированию учетной работы, значительному увеличению объемов учетных документов, большему числу персонала [6].

Второй способ ведения налогового учета в рамках бухгалтерского возможен только при создании комбинированных регистров бухгалтерского и налогового учета. Такие комбинированные регистры учета представляют собой уже существующие бухгалтерские регистры, дополненные необходимыми реквизитами для целей налогообложения. В дальнейшем набор таких регистров требует систематизации для определения доходов и расходов организации при расчете налогооблагаемой прибыли с учетом особенностей конкретной организации-налогоплательщика.

Преимуществом данного варианта ведения налогового учета является относительно небольшой объем учетной работы. Однако, его применение возможно только, когда методы группировки данных в бухгалтерском и налоговом учете сходны. Если методы начисления амортизации в налоговом и финансовом учете различаются, то использование комбинированных регистров нецелесообразно. Ведь способ начисления амортизации непосредственно влияет на сумму налога на имущество и налога на прибыль организации [6].

Третий подход заключается в том, что налоговый учет ведется по правилам налогового законодательства, которое предоставляет организации больше свободы, чем бухгалтерское законодательство. Систему налогового учета организация создает самостоятельно. Обычно в интересах налогового учета используются так называемые аналитические регистры налогового учета, в которых по правилам простой бухгалтерии ведутся записи налогового учета.

В связи с существующих законодательством организовать самостоятельный, независимый от бухгалтерского, налоговый учет на средних и крупных предприятиях представляется проблематичным. При данном подходе организации налогового учёта понадобится создание специальных структурных подразделений и привлечение в сферу управления специалистов в области налогового учета, которых надо еще обучить и подготовить. Данная структура должна иметь совершенно новый график документооборота, новый порядок обработки и хранения первичных документов и другие новые подходы для организации такого вида налогового учёта. Все вопросы создания новых структур по ведению налогового учёта на предприятии неизбежно затрагивают финансовую сторону данного вопроса, т.е. требует финансовых вложений в организацию ведения налогового учёта по правилам налогового законодательства [7].

Следовательно, исходя из всех перечисленных положительных и отрицательных сторон при выборе способа ведения налогового учёта, предприятию необходимо помнить о цели ведения налогового учёта – правильном формировании налоговой базы по налогам , созданию адекватной налоговой отчетности, планомерному отчислению налоговых платежей в бюджет. Реализация такого подхода в организации налогового учёта важна для стабильного функционирования предприятия и экономического развития и роста государства.

1.2. Раздельный учет доходов при совмещении разных налоговых режимов

Если деятельность, облагаемая ЕНВД, совмещается с другими видами предпринимательской деятельности, то необходимо вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности с разными налоговыми режимами. Одним из видов деятельности, для которого применяется режим налогообложения в виде ЕНВД, является розничная торговля. Однако согласно ГОСТу Р 51303-99 "Торговля. Термины и определения" торговля – вид предпринимательской деятельности, связанный с куплей-продажей товаров и оказанием услуг покупателям. Это означает, что помимо собственно реализации продавец (включая организации, занимающиеся розничной торговлей) должен производить закупку товаров.

Иными словами, закупка товаров является неотъемлемой частью торгово-технологического процесса или вида деятельности, в том числе розничной торговли.

Поскольку ЕНВД облагается вид деятельности в целом, то правила "вмененки" должны охватывать и операции по закупке товаров. А по ним продавец платит единый налог исходя из величины физического показателя, характеризующего данный вид деятельности.

Помимо доходов от реализации товаров (выручки) плательщик ЕНВД может получать другие виды доходов – "внереализационные".

В разъяснениях Минфина России подтверждено, что скидки за выполнение определенных условий договоров поставки товаров, предоставленные поставщиками при закупке товаров, связаны исключительно с (розничной) торговой деятельностью. Другое дело, что эти разъяснения (затрагивающие в том числе индивидуальных предпринимателей) касаются только плательщиков ЕНВД, не ведущих иной деятельности. Скидки, бонусы, премии (или экономия на оплате в связи со скидками) от поставщиков включаются в доход от деятельности, облагаемой ЕНВД. При этом раздельного учета не требуется (письма Минфина России от 01.02.08 №03-11-04/3/37, 21.12.07 № 03-11-05/311 и др.).

Такой подход выгоден налогоплательщикам, переведенным на ЕНВД, потому что у них размер данного налога никоим образом не зависит от суммы поступлений. Ведь у ЕНВД другая налоговая база – вмененный, а не фактический доход.

Если налогоплательщик совмещает ЕНВД с другим налоговым режимом и ведет раздельный учет, то возникает вопрос о распределении доходов и расходов между разными видами деятельности.

Порядок ведения раздельного учета Налоговым кодексом РФ прямо не регулируется, его нужно определить в учетной политике. При этом следует уделить особое внимание разделению физических показателей, используемых для исчисления ЕНВД.

Так, физическим показателем для розничной торговли через объекты стационарной торговой сети, имеющей торговые залы, является площадь торгового зала в квадратных метрах. А для разносной (развозной) торговли физическим показателем является количество работников, включая индивидуального предпринимателя.

Минфин России указывает на то, что распределять расходы между двумя разными видами необходимо, однако не предлагает единой методики распределения. В одних письмах рекомендуется распределять расходы между ЕНВД и общей системой налогообложения по отчетным периодам нарастающим итогом с начала года. Для составления пропорции используется удельный вес доходов от разных видов деятельности, причем доходы определяются нарастающим итогом. С методикой распределения расходов в бухгалтерском учете "налоговая" методика не связана (письма Минфина России от 17.11.08 № 03-11-02/130, 14.03.06 № 03-03-04/1/224).

В других письмах предлагается определять выручку (доходы) и расходы за каждый месяц с последующим суммированием результатов нарастающим итогом с начала года до отчетной даты (письмо Минфина России от 17.03.08 № 03-11-04/3/121). Независимо от методики для определения удельного веса берутся не любые доходы, а только выручка от реализации (письмо Минфина России от 28.06.07 № 03-11-04/3/237). При этом сумма НДС с выручки в расчете не участвует (письмо Минфина России от 20.05.05 № 03-06-05-04/137, постановление Президиума ВАС РФ от 18.11.08 № 7185/08).

При совмещении деятельности, по которой уплачивается ЕНВД, с деятельностью, переведенной на УСН, Минфин России рекомендует определять доходы от деятельности, переведенной на уплату ЕНВД, с применением кассового метода на основании данных

бухгалтерского учета и нарастающим итогом с начала года (письмо Минфина России от 23.11.09 №03-11-06/3/271).

Относительно возможности распределять внереализационные доходы между разными налоговыми режимами аналогичными либо иными способами представители Минфина России высказывают две противоположные точки зрения (правда, в последнее время наблюдается тенденция к запрету распределения внереализационных доходов).

В письме Минфина России от 01.12.06 № 03-11-04/3/519 рассмотрена ситуация, в которой аптека реализует лекарственные средства в розницу с применением ЕНВД. Причем часть лекарств реализуется населению по льготным и бесплатным рецептам, оплачиваемым полностью за счет бюджетных средств. Такая выручка, по мнению Минфина России, не относится к розничной торговле, переведенной на ЕНВД, и должна облагаться в рамках общей системы налогообложения или в соответствии с УСН. В ситуации, рассмотренной в указанном письме, организация должна вести раздельный учет в отношении полученных доходов в виде скидок, предоставленных аптеке поставщиком.

В письме Минфина России от 29.10.08 № 03-11-04/3/490 сказано, что у организации, применяющей одновременно ЕНВД в отношении розничной торговли и УСН в отношении оптовой торговли, доход, полученный в виде премии, предоставленной поставщиком за выполнение определенных условий договора поставки товаров, может быть признан частью дохода, полученного в связи с осуществлением деятельности в сфере розничной торговли, облагаемого ЕНВД. Основанием является соответствующий раздельный учет имущества, обязательств и хозяйственных операций.

Более четкая точка зрения высказывается в разъяснениях Минфина России в части ситуаций, когда "совместитель" может четко привязать скидки от поставщика к "вмененной" деятельности (при наличии раздельного учета). В этом случае соответствующие внереализационные доходы к другим видам деятельности относить не нужно. Такая идея, в частности, содержится в письме Минфина России от 27.08.09 № 03-11-06/3/223. В нем рассмотрен запрос, автор которого совмещает "вмененную" розничную торговлю со сдачей недвижимости в аренду, облагаемой упрощенным единым налогом. Скидки им были получены по товарам, предназначенным для перепродажи в розницу.

Аналогичные разъяснения даны и в письмах Минфина России от 12.09.08 № 03-11-04/3/430, 15.12.09 № 03-11-06/3/291. В них говорится о совмещении розничной и оптовой торговли. Вместе с тем в перечисленных письмах сказано, что если скидки нельзя однозначно отнести к оптовой или розничной торговле, то распределение таких доходов между разными видами деятельности Налоговым кодексом РФ не предусмотрено.

Действительно, в п. 9 ст. 274 НК РФ говорится про распределение расходов в случае невозможности их разделения при ведении разных видов деятельности, в том числе ЕНВД. При этом категории распределяемых расходов не уточняются. Расходы распределяются по видам деятельности пропорционально доле доходов от этих видов деятельности в общем доходе организации. А вот про распределение доходов каким-либо способом в указанном пункте нет ни слова.

Буквальное прочтение данной нормы взяли на вооружение представители Минфина России: распределять внереализационные расходы исходя из самостоятельно выбранной налогоплательщиком пропорции можно и нужно, а вот внереализационные доходы распределять нельзя. Ссылаются они при этом на отсутствие в гл. 25 НК РФ четкого механизма распределения внереализационных доходов между видами деятельности, к которым применяются разные режимы налогообложения.

Несложно догадаться, почему Минфин России ратует за подобное толкование п. 9 ст. 274 НК РФ. Он защищает интересы бюджета. Ведь если после распределения внереализационных расходов часть из них будет отнесена к деятельности, облагаемой ЕНВД, то подрастет налоговая база и, как следствие, налог на прибыль (или налог, применяемый при УСН) по "невмененным" видам деятельности. Зато если такую налоговую базу уменьшить за счет переноса части внереализационных доходов в доходы от "вмененной" деятельности, то налог на прибыль (или единый упрощенный налог) уменьшится, а ЕНВД к "лишним" доходам безразличен. Целесообразно организовать раздельный учет таким образом, чтобы можно было доказать принадлежность соответствующей части скидок к партии товара, реализованного в розницу, которая облагается ЕНВД

Представляется, что налоговые органы будут руководствоваться разъяснениями Минфина России в пользу бюджета. Воспользоваться отдельными частными да к тому же весьма обтекаемыми разъяснениями в пользу автора запроса остальным налогоплательщикам вряд ли удастся. Следует еще иметь в виду, что полный текст запроса обычно не публикуется. А нормы, освобождающие налогоплательщика, применившего на практике разъяснения Минфина России, от штрафов и пени, не применяются, если указанные письменные разъяснения основаны на неполной или недостоверной информации.

Целесообразно организовать раздельный учет таким образом, чтобы можно было доказать принадлежность соответствующей части скидок к партии товара, реализованного в розницу, которая облагается ЕНВД. Ведь никто не мешает даже одну партию одинакового товара разделить на более мелкие партии. В крайнем случае можно сослаться на возложенную Налоговым кодексом РФ обязанность вести раздельный учет доходов и расходов без конкретизации его способов.

В качестве примера из судебной практики можно привести постановление Семнадцатого арбитражного апелляционного суда от 02.07.09 № 17АП% 4929/2009%АК. При рассмотрении этого дела налогоплательщику удалось убедить судей, что оптовые и розничные продажи им осуществлялись в разных местах, поэтому скидки от поставщика алкогольной продукции, реализуемой исключительно в розницу, относятся только к ЕНВД. Арбитражные судьи пришли к выводу, что налог на прибыль с указанного внереализационного дохода платить не нужно.

Отсутствие конкретики в нормах Налогового кодекса РФ о раздельном учете при совмещении ЕНВД с иными налоговыми режимами подразумевает разработку налогоплательщиком самостоятельной методики ведения такого учета. Ее нужно непременно отразить в учетной политике. Представляется, что при составлении пропорции для распределения внереализационных доходов в виде скидок поставщиков лучше использовать данные, связанные с покупной стоимостью товаров, по которым получена скидка, а не с выручкой от их реализации.

Глава 2. Организация раздельного учета доходов в организации

2.1. Общая характеристика деятельности организации

Объектом исследования в работе является ООО «Север – Авто».

Общество является юридическим лицом, имеет самостоятельный баланс, печать, штампы, бланки со своим наименованием, зарегистрированный в установленном порядке товарный знак. Общество образовано и осуществляет свою деятельность в соответствии с законодательством РФ. Уставной капитал ООО «Север – Авто» составляет 10 тыс. руб.

Для обеспечения обязательств Общества, его производственного и социального развития за счет прибыли и иных поступлений

Миссия фирмы: предоставлять клиентам широкий выбор высококачественной продукции, необходимой для ремонта их автомобилей. Максимально быстро и качественно решать самые сложные технические проблемы, связанные с поставкой требуемых запасных частей для отечественных и импортных автомобилей клиентов. Быть лидером в сфере обслуживания потребителей в своем регионе.

На рис. 4 представлена организационная структура ООО «Север – Авто». Организационная структура ООО «Север – Авто» является линейной.

Начальник транспортной службы

Главный бухгалтер

Заместитель гл. бухгалтера

Собрание участников

Генеральный директор

Директор по продажам

Директор по маркетингу

Директор по финансам

Главбух.

Бухгалтерия

Отдел продаж

Склад запчастей

Отдел по закупкам

Управление экономического планирования, учета и контроля

Управление финансового планирования, учета и контроля

Отдел рекламы

Call-центр

Директор по общим вопросам

Охрана

Административное управление

Хозяйственное управление

Юридическая служба

Отдел маркетинга

Рис.4. Организационная структура ООО «Север – Авто»

Преимущества данной структуры:

- четкая система взаимных связей функций и подразделений;

- четкая система единоначалия - один руководитель сосредотачивает в своих руках руководство всей совокупностью процессов, имеющих общую цель;

- ясно выраженная ответственность;

- быстрая реакция исполнительных подразделений на прямые указания вышестоящих.

В то же время данная структура имеет недостатки:

- отсутствие звеньев, занимающихся вопросами стратегического планирования; в работе руководителей практически всех уровней оперативные проблемы («текучка») доминируют над стратегическими;

- тенденция к волоките и перекладыванию ответственности при решении проблем, требующих участия нескольких подразделений;

- малая гибкость и приспособляемость к изменению ситуации;

- критерии эффективности и качества работы подразделений и организации в целом - разные;

- тенденция к формализации оценки эффективности и качества работы подразделений приводит обычно к возникновению атмосферы страха и разобщенности;

- повышенная зависимость результатов работы организации от квалификации, личных и деловых качеств высших управленцев.

По моему мнению, организационная структура ООО «Север – Авто» удовлетворяет требования миссии и отвечает (соответствует) целям, поставленным её учредителями. На предприятии между работниками и администрацией заключается коллективный договор, в котором определена кадровая политика, оплата труда, социальная защита и т.д. Такая структура, быстро решать возникающие проблемы, точнее доводить до подчиненных управленческие решения. К тому же с экономической точки зрения это менее затратная структура по сравнению с другими возможными.

Деятельность организаций в сфере оказания услуг по ремонту и техническому обслуживанию автотранспортных средств в силу своей специфики обусловливает особые требования к правовому регулированию такого рода деятельности и оформлению договорных отношений.

ООО «Север – Авто» относится к малому предприятию. В целях реализации государственной политики в области развития малого и среднего предпринимательства в России федеральными законами и иными нормативными правовыми актами Российской Федерации для этих предприятий предусматриваются:

- специальные налоговые режимы;

- упрощенные правила ведения налогового учета;

- упрощенные формы налоговых деклараций по отдельным налогам и сборам;

- упрощенная система ведения бухгалтерской отчетности для малых предприятий, осуществляющих отдельные виды деятельности;

- упрощенный порядок составления субъектами малого и среднего предпринимательства статистической отчетности.

Но, несмотря на это, на практике в сфере услуг по ремонту и техническому обслуживанию автотранспортных средств руководителю и бухгалтеру приходится встречаться с различного рода проблемами, многие из которых связанны с неоднозначной трактовкой законодательных актов, в том числе и Налогового кодекса РФ.

В соответствии со ст. 38 Закона РФ «О защите прав потребителей» Правительство РФ постановлением от 11.04.2001 № 290 (в редакции постановления Правительства РФ от 23.01.2007 № 43) утвердило Правила оказания услуг (выполнения работ) по техническому обслуживанию и ремонту автомототранспортных средств, которыми регулируются отношения, возникающие между потребителем и исполнителем при оказании услуг (выполнении работ) по техническому обслуживанию и ремонту автомототранспортных средств и их составных частей, утвержден порядок приема заказов и оформления договоров, порядок оказания и оплаты оказываемых услуг, а также определена ответственность исполнителя за предоставленные услуги.

Кроме того, исполнитель обязан довести до сведения потребителя Правила оказания услуг (выполнения работ) по техническому обслуживанию и ремонту автомототранспортных средств, утвержденные постановлением Правительства РФ от 11.04.2001 №290.

Исполнитель также обязан иметь книгу отзывов и предложений.

Однако в Правилах не раскрыто, что входит в техническое обслуживание и ремонт автомобилей. Представление об этом дает Классификатор услуг населению ОК 002-93 (ОКУН), утвержденный постановлением Госстандарта России от 28.06.1993 № 163. Работы и услуги, которые выполняются (оказываются) при техническом обслуживании, поименованы в нем под кодами с 017100 по 017114 (легковые автомобили), с 017300 по 017315 (грузовики), а ремонтные работы — под кодами с 017200 по 017219 (легковые автомобили), с 017400 по 017424 (грузовики).

Отношения между организацией-исполнителем и потребителем регулируются также Гражданским кодексом РФ, в частности гл. 37, 39. Оказание услуг по ремонту автотранспортных средств осуществляется на основании договора бытового подряда (ст. 730 § 2 «Бытовой подряд» ГК РФ). К отношениям по договору бытового подряда, не урегулированным ГК РФ, применяются законы о защите прав потребителей и иные правовые акты, принятые в соответствии с ними. Договор бытового подряда является публичным договором (ст. 426 ГК РФ). Коммерческая организация не вправе оказывать предпочтение одному лицу перед другим в отношении заключения публичного договора, кроме случаев, предусмотренных законом и иными правовыми актами.

2.2. Системы налогообложения, используемые в организации

В отношении предпринимательской деятельности по ремонту и техническому обслуживанию автотранспортных средств может применяться система налогообложения в виде единого налога на вмененный доход (ЕНВД). Как любой из видов деятельности, попадающий под специальный налоговый режим, услуги по ремонту и техническому обслуживанию автотранспортных средств имеют ряд особенностей, связанных со спецификой его осуществления.

Так объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика, аналоговой базой для исчисления суммы единого налога — величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности. В соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» организации, уплачивающие ЕНВД, ведут бухгалтерский учет в общеустановленном порядке.

Применение системы налогообложения в виде ЕНВД при гарантийном ремонте и техническом обслуживании имеет свои особенности.

В соответствии с Правилами оказания услуг (выполнения работ) по техническому обслуживанию и ремонту автомототранспортных средств в случае обнаружения недостатков оказанной услуги (выполненной работы) потребитель вправе по своему выбору потребовать от исполнителя: безвозмездного устранения недостатков; соответствующего уменьшения установленной за работу цены; безвозмездного повторного выполнения работы; возмещения понесенных им расходов по исправлению недостатков своими силами или третьими лицами. Потребитель вправе отказаться от исполнения договора и потребовать полного возмещения убытков, если в установленный договором срок недостатки оказанной услуги не будут устранены исполнителем.

Требования, связанные с недостатками оказанной услуги, могут быть предъявлены в течение гарантийного срока, а при его отсутствии — в разумный срок, в пределах двух лет со дня принятия оказанной услуги, а в случае выявления существенных недостатков — в течение десяти лет, в том случае, если срок службы не установлен. Недостатки оказанной услуги должны быть устранены исполнителем в назначенный потребителем разумный срок, который указывается в договоре.

Таким образом, выдача потребителю после окончания работ (оказания услуг) гарантийного талона влечет за собой принятие организацией-исполнителем гарантийных обязательств по бесплатному устранению недостатков в безоговорочном порядке.

До 2008 г. Минфин России неоднократно высказывал мнение, что если налогоплательщик оказывает услуги по гарантийному обслуживанию и ремонту автотранспортных средств за счет организации-поставщика, т. е. данные услуги оплачиваются не физическими лицами (заказчиками), а продавцом или изготовителем автомобиля, то такая деятельность не подлежит переводу на систему налогообложения в виде ЕНВД, несмотря на то, что данные услуги в соответствии с Общероссийским классификатором услуг населению (ОКУН) отнесены к услугам по ремонту и техническому обслуживанию транспортных средств (код 017619). Такое мнение высказывалось в официальных письмах Минфина России и вызывало много споров.

С 2008 г. с такими спорами покончено. В новую редакцию НК РФ были внесены изменения. Так, в абз. 9 ст. 346.27 НК РФ прямо указано, что услуги по гарантийному ремонту автомобилей не относятся к услугам по ремонту и техническому обслуживанию автотранспортных средств в целях ЕНВД. Следовательно, ЕНВД в отношении таких услуг не применяется, и налоги по ним ООО «Север – Авто» уплачиваются в соответствии с общим режимом налогообложения (ОСН). При этом ООО «Север – Авто» как налогоплательщик, оказывающий наряду с услугами по гарантийному ремонту платные услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств, обязано для целей налогообложения вести раздельный учет доходов и расходов по каждому из таких видов деятельности согласно п. 7 ст. 346.26 НК РФ.

Учитывая, что ООО «Север – Авто» в отношении гарантийного ремонта применяет общий режим налогообложения, то в соответствии с подп. 13 п. 2ст. 149 НК РФ оказание без взимания дополнительной платы услуг по ремонту и техническому обслуживанию товаров и бытовых приборов в период гарантийного срока их эксплуатации, включая стоимость запасных частей для них и деталей к ним, налогом на добавленную стоимость (НДС) не облагается. Следует иметь в виду, что при приобретении организацией, выполняющей гарантийный ремонт, запасных частей, суммы НДС, предъявленные поставщиками, в соответствии с подп. 1 п. 2ст. 170 НК РФ учитываются в стоимости запасных частей. А в том случае, если сумма НДС по запасным частям ранее уже была принята к вычету, то при использовании впоследствии данных запасных частей для гарантийного ремонта данная сумма НДС подлежит восстановлению и уплате в бюджет (подп. 1 п. 2, подп. 2 п. 3 ст. 170 НК РФ). Согласно ст. 264 НК РФ подлежащая восстановлению сумма НДС учитывается в составе прочих расходов. Восстановление НДС производится в том налоговом периоде, в котором запасные части передаются для осуществления гарантийного ремонта (абз. 4 подп. 2 п. Зет. 170 НК РФ).

Таким образом, услуги ООО «Север – Авто» как автосервиса по гарантийному ремонту автомобилей, плата за которые с потребителей дополнительно не взимается, НДС не облагаются. В свою очередь денежные средства, полученные автосервисом в качестве компенсации затрат на гарантийный ремонт, в налоговую базу по НДС не включаются, а в счете-фактуре, выставляемом организацией, осуществляющей гарантийный ремонт, изготовителю НДС не выделяется. А вот услуги по ремонту автотранспортных средств, стоимость которых оплачивается самим потребителем, в полном объеме облагаются НДС.

Согласно ст. 346.27 НК РФ для целей гл. 26.3 НК РФ к услугам по ремонту, техническому обслуживанию и мойке автотранспортных средств относятся платные услуги, оказываемые физическим лицам и организациям по перечню услуг, предусмотренному Общероссийским классификатором услуг населению ОК 002-93, утвержденным постановлением Госстандарта России от 28.06.1993 № 163. Так, согласно ОКУН данные услуги определены кодами 017100 — 017400, 017600 подгруппы 017000 «Техническое обслуживание и ремонт транспортных средств, машин и оборудования» группы 01 «Бытовые услуги» (письма Минфина России от 26.03.2007 № 03-11-04/3/87, от 12.10.2006 № 03-11-04/3/449, от07.02.2006№ 03-11-04/3/64). Также в статье дано пояснение, что к данным услугам не относятся услуги по заправке автотранспортных средств, услуги по гарантийному ремонту и обслуживанию (с 2008 г.), а также услуги по хранению автотранспортных средств на платных автостоянках.

В этой же статье четко дано определение транспортных средств. Там сказано, что транспортные средства — это автотранспортные средства, предназначенные для перевозки по дорогам пассажиров и грузов (автобусы любых типов, легковые и грузовые автомобили). К транспортным средствам не относятся прицепы, полуприцепы и прицепы-роспуски.

Таким образом, ремонт машин и оборудования, неподходящих под определение «транспортные средства», не попадает под деятельность, переведенную на уплату ЕНВД в соответствии со ст. 346.27 НК РФ в части оказания услуг по ремонту и техническому обслуживанию автотранспортных средств. Например, при обслуживании и ремонте дорожно-строительных машин (погрузчиков, катков и др.) или снегоходов и катеров ЕНВД применять нельзя, так как они не предназначены для перевозки пассажиров и грузов по дороге, а данная техника используется в основном для погрузочно-разгрузочных, строительных и других работ. Любая другая деятельность организации будет рассматриваться как отдельный вид деятельности.

При осуществлении организацией двух видов деятельности следует учитывать положения ст. 346.26 НК РФ, согласно которому ООО «Север – Авто» обязано вести раздельный учет имущества, обязательств и хозяйственных операций при осуществлении как облагаемых, так и не облагаемых ЕНВД видов деятельности.

2.3. Организация раздельного учета доходов по различным видам деятельности

Большинство показателей, в отношении которых необходимо вести раздельный учет, целесообразнее всего учитывать бухгалтеру с использованием отдельных субсчетов. Результаты первичного учета выручки от разных видов деятельности могут быть отражены по субсчетам второго порядка, открытым к субсчету 90-1 «Выручка»: субсчет 90-1-1 «Выручка по ЕНВД» и субсчет 90-1-2 «Выручка по ОСН». Или же для раздельного учета основных средств, которые задействованы сразу в двух или более видах деятельности, можно открыть субсчета 01-1 «Основные средства, используемые в деятельности, не облагаемой ЕНВД», 01-2 «Основные средства, используемые в деятельности, облагаемой ЕНВД», 01-3 «Основные средства, используемые в обоих видах деятельности».

Показатели, которые нельзя однозначно отнести к тому или иному виду деятельности, следует распределять по видам деятельности по специальным методикам и правилам. Для целей бухгалтерского учета это делается согласно нормативным актам, которые регулируют бухгалтерский учет, например ПБУ. Для целей налогового учета часть методик определена НК РФ, которые используются для целей исчисления конкретных налогов, а некоторым предприятиям приходится разрабатывать самостоятельно. Так, согласно п. 9 ст. 274 НК РФ в случае невозможности разделения расходов организации они определяются пропорционально доле доходов организации от деятельности, облагаемой ЕНВД, в общем доходе организации по всем видам деятельности. При исчислении налоговой базы по ЕНВД и единому налогу при УСН в случае невозможности разделения расходов эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов, в соответствии с п. 8ст. 346.18, п. 10 ст. 346.6 НК РФ. А согласно п. 4 ст. 170 НК РФ входной НДС принимается к вычету либо учитывается в стоимости приобретенных товаров в той пропорции, в которой эти товары используются для деятельности, облагаемой (не облагаемой) НДС, и в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения. Указанная пропорция определяется исходя из стоимости отгруженных товаров, реализация которых подлежит налогообложению (освобождена от налогообложения), в общей стоимости товаров, отгруженных за налоговый период.

Таким образом, НК РФ определил порядок распределения только некоторых неразделимых показателей. В остальных же случаях организация может разработать такой порядок самостоятельно и закрепить его во внутренних документах.

Как уже отмечалось, ООО «Север - Авто» использует имущество для осуществления двух видов деятельности, облагаемых по общей системе налогообложения и ЕНВД. При этом налог на имущество организаций начисляется в соответствии с гл. 30 НКРФ. Согласно п. 4 ст. 346.26 НК РФ плательщики ЕНВД освобождены от уплаты этого налога. Заплатить налог на имущество организация обязана в отношении части имущества, используемого для деятельности, облагаемой налогами по ОСН. Стоимость имущества, являющегося объектом налогообложения по налогу на имущество, следует определять пропорционально сумме выручки от реализации продукции (работ, услуг), полученной в процессе иной деятельности, в общей сумме выручки от реализации продукции (работ, услуг), за минусом НДС (письмо Минфина России от 06.10.2006 № 03-11-04/3/436).

Рассмотрим следующую ситуацию. В первом квартале ООО «Север - Авто» реализован товар на общую сумму 900 000 руб., в том числе выручка от услуг по ремонту и техническому обслуживанию автотранспортных средств (деятельность, переведенная на ЕНВД) — 400 000руб., и выручка от деятельности на ОСН— 500 000руб., в том числе НДС — 76 271руб.

Выручка от услуг по ремонту и техническому обслуживанию автотранспортных средств в процентах от общей выручки составляет 48,56%:

400 000руб. /[(500000руб. — 76271руб.) + 400 000руб.]х 100% = 48,56%.

Соответственно, выручка от деятельности, подлежащая налогообложению в общеустановленном порядке, в процентах от общей выручки будет равна 51,44%:

(500 000руб. — 76 271 руб.) /[(500 000 руб. — 76271руб.) + 400 000 руб.] х 100% = 51,44%.

Стоимость части имущества, используемого как для деятельности, облагаемой по ОСН, так и для деятельности, облагаемой ЕНВД, составляет 32000 руб. Стоимость имущества, которое подлежит обложению налогом на имущество, будет составлять: 32 000руб. х 51,44/100 % = 16 461руб. Часть стоимости имущества, которое не подлежит обложению налогом на имущество, будет составлять: 32 000руб. х 48,56/100 % = 15 539 руб.

Заключение

По результатам проведенного исследования можно сделать следующие выводы; налогоплательщики, совмещающие систему обложения ЕНВД и общий режим налогообложения, при отсутствии раздельного учета не вправе в соответствии с п. 4ст. 170 НК РФ принять к вычету суммы «входного» налога на добавленную стоимость. При этом указанная сумма налога на добавленную стоимость не может быть включена в расходы в целях определения налоговой базы по налогу на прибыль организаций, следовательно, уплата входного налога на добавленную стоимость полностью ляжет на плечи налогоплательщика.

Как уже было сказано, действующая гл. 26.3 НК РФ не содержит порядка ведения раздельного учета плательщиками ЕНВД.

Следовательно, налогоплательщик вправе разработать и применять собственный порядок ведения раздельного учета. Главным требованием к такому порядку является его способность обеспечить разделение необходимых физических и стоимостных показателей в целях исчисления соответствующих налогов.

Разработанный налогоплательщиком порядок ведения раздельного учета необходимо отразить в приказе об учетной политике для целей налогообложения или в любом другом локальном документе, утвержденном приказом по организации, или нескольких документах, которые в совокупности будут содержать все правила, касающиеся порядка ведения организацией раздельного учета.

При этом следует учитывать, что в приказе об учетной политике необходимо закрепить следующее:

— принцип (способ) и форму разделения показателей по видам предпринимательской деятельности;

— основания (документы), на которые налогоплательщик будет ссылаться при ведении раздельного учета, и требования, предъявляемые к этим документам;

— правила распределения показателей, одновременно применяемых в нескольких видах деятельности (в тех случаях, когда эти показатели нельзя однозначно отнести к тому или иному виду деятельности). Эти правила должны касаться каждого налога в отдельности.

В приказе об учетной политике также должен быть отражен порядок организации раздельного учета в бухгалтерском учете. При этом необходимо руководствоваться Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

В учетной политике для целей бухгалтерского учета следует закрепить:

— план счетов организации с перечислением всех субсчетов, которые будут открыты для ведения раздельного учета. К каждому счету, на котором учитывается тот или иной показатель, целесообразно открыть два субсчета, на которых отдельно учитываются показатели, относящиеся к деятельности по ЕНВД; показатели, относящиеся к деятельности, облагаемой налогами в соответствии с иными режимами налогообложения; показатели, которые невозможно однозначно отнести к тому или иному виду деятельности (т. е. подлежащие распределению);

— методику разнесения показателей по этим субсчетам;

— методы оценки активов и обязательств по данным раздельного учета, а также другие решения, которые соответствуют принципам ведения раздельного учета и правилам ведения бухгалтерского учета.

Список литературы

1. Налоговый кодекс Российской Федерации.

2. Беспалов М.В., Филина Ф.Н. Схемы минимизации налогообложения / М.В. Беспалов, Ф.Н. Филина. – М.: ГроссМедиа, РОСБУХ, 2014. – 368 с.

3. Брызгалин, А.В. Налоговый учет и налоговая политика предприятия / А.В. Брызгалин, В.Р. Берник, А.Н. Головкин, Е.В. Демешева. - М.: «Аналитика-Пресс», 2015. - С. 81.

4. Горлов В.В., Кузнецов Л.М. Сравнительный анализ методов начисления амортизации / В.В. Горлов, Л.М. Кузнецов // Все о налогах. – 2014. –№ 11. – С. 17-23.

5. Грекова З.Н. Методические аспекты учетной политики как метод оптимизации налогообложения / З.Н. Грекова // Все для бухгалтера. – 2015. –№ 12.

6. Лешина ЕА. Налоговый учет : учеб. пособие / ЕА. Лешина, МА. Суркова, НА. Богданова. - Ульяновск : УлГТУ, 2015. - С. 96.

7. Лермонтов Ю.М. Вопросы законности оптимизации налогообложения / Ю.М. Лермонтов // Налоговый вестник. - 2015. - № 10. - С. 43.

8. Максимова Т.Н. Налоговое планирование / Т.Н. Максимова. – М.: ГроссМедиа, РОСБУХ, 2015. – 340 с.

9. Сахчинская, Н.С. Формирование и раскрытие учетной политики организации : монография. - Самара : Изд-во СаГА, 2015. - С. 121-122.

10. Семенихин В.В. Налог на прибыль организаций, доходы и расходы / В.В. Семенихин. – 2-е изд. – М.: ГроссМедиа, РОСБУХ, 2014. – 1984 с.

- Характеристика принципов бухгалтерского и финансового учета

- Бюджетирование в системе управленческого учета ООО «Импульс»

- Управление поведением в конфликтной ситуациии

- Бюджетный федерализм в РФ

- «Национальная безопасность Российской Федерации: региональный аспект» .

- «Учет наличных денежных средств в кассе предприятия» .

- Структура движения денежных средств

- Налоговый учет индивидуальных предпринимателей ИП Кошкин С.И.

- Инвестиции в дочерние и ассоциированные компании МСФО 27

- Количественные методы анализа и их использование для принятия управленческих решений

- Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия

- Общие принципы учета расходов и доходов