Страхование и его роль в развитии экономики

Содержание:

ВВЕДЕНИЕ

На сегодняшний день страхование является одной из важнейших составляющих финансовой системы страны, которая выполняет функцию обеспечения социальной защиты населения и защиты имущественных интересов государства и его граждан.

Изучение проблем развития рынка страховых услуг посвящены работы как российских, так и зарубежных экономистов. Вместе с тем, целы ряд актуальных проблем, связанных с формами и направлениями развития государственного регулирования страховой деятельности, остается недостаточно исследованным. Страховая деятельность должна осуществляться под надзором органов государственной власти и базироваться на эффективной нормативной правовой базе, иметь строго регламентированные, нормативно оформленные инструменты и рычаги регулирования, позволяющие обеспечить охрану и защиту прав субъектов страховых отношений.

Актуальность темы исследования обосновывается тем, что с одной стороны страхование является действенным инструментом стабилизации экономики, имеющее высокий потенциал с большими возможностями и ресурсами. С другой стороны, проблемы законодательной неурегулированности; эффективных инвестиционных инструментов, удовлетворяющих требованиям страховщиков; проблема стиля работы участников страхового рынка и развития страховой культуры остаются не решенными.

Целью данной работы является выявление проблем и тенденций развития страхования в России.

Исходя из поставленной цели курсовой работы определились следующие задачи:

- Рассмотреть понятие и сущность страхования;

- Обозначить основные виды страховой деятельности;

- Провести анализ страховой деятельности в России;

- Рассмотреть особенности государственного регулирования страховой деятельности в России;

- Обозначить проблемы и тенденции развития страхования в России.

Объектом исследования является страхование.

Предметом – организационно-экономические отношения, возникающие в результате осуществления страховой деятельности в России.

Теоретической основой исследования являются материалы специализированных печатных изданий. Положения фундаментальных и прикладных научных работ ведущих отечественных и зарубежных ученых в области экономики, финансов, теории человеческого капитала, экономической безопасности и т.д.

Методология исследования. Для реализации поставленных задач в работе были использованы следующие методы исследования: Методы абстрагирования, сравнения, синтеза; Обзор, обработка и анализ научных источников.

Теоретические аспекты страхования

Понятие и сущность страхования

Согласно закону об организации страхового дела в Российской Федерации, страхование – это отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев. Страхование происходит за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков. В страховании необходимо наличие двух сторон: страховщика (специальной организации, которая опосредует формирование и использование денежного фонда) и страхователя (юридического либо физического лица, которое выплачивает в данный фонд установленные суммы) [1].

Страхование в узком смысле – это заключение договора, при котором страховщик принимает на себя обязательство возместить страхователю или третьему лицу в пределах страховой суммы убытки, происшедшие вследствие наступления события, предусмотренного договором [4; с. 9]. Сделку страхования подтверждает страховой полис, который выдается страхователю после совершения сделки. Взносы, собранные страховщиком и создающие основу страхового фонда, называют страховыми премиями. Страховая премия представляет собой плату за принятие страховщиком на себя обязательств возместить ущерб, нанесенный имуществу страхователя. Страховая сумма по договору не может быть выше действительной стоимости застрахованного объекта.

Страхование в широком смысле – это система экономических отношений, включающая организацию стабилизирующих фондов и их последующее использование для возмещения ущерба от разрушительных сил природы и противоречиво-рисковых факторов общественного производства, т.е. включает различные виды страховой деятельности, которые в комплексе обеспечивают страховую защиту.

Понятие страховая деятельность (страховое дело) включает не только деятельность страховщиков по страхованию, но и по перестрахованию, взаимному страхованию, а также деятельность страховых брокеров, страховых актуариев по оказанию услуг, связанных со страхованием, с перестрахованием [5; с. 24].

Рассмотрим каждый из подвидов страховой деятельности подробнее.

Перестрахование – переложение части риска одной страховой организации на другую (перестраховщика) с уплатой ей соответствующей доли премии, полученной от страхователя. То есть перестрахование – это деятельность по защите одним страховщиком (перестраховщиком) имущественных интересов другого страховщика (перестрахователя), связанных с принятым последним по договору страхования обязательств по страховой выплате. Согласно законодательству, не подлежит перестрахованию риск страховой выплаты по договору страхования жизни в части дожития застрахованного лица до определенного возраста или срока либо наступления иного события [4; с. 112].

Взаимное страхование – это взаимный обмен рисками между участниками страхования, при котором не преследуется цель извлечения прибыли.

Страховые брокеры – это юридические лица или индивидуальные предприниматели, которые осуществляют посредническую деятельность по оказанию услуг, связанных с заключением договоров страхования между страховщиком и страхователем, а также с исполнением указанных договоров, действуют в интересах страхователя или страховщика. Их деятельность подлежит лицензированию, страховые брокеры не вправе осуществлять деятельность, не связанную со страхованием.

Страховые актуарии – это физические лица, имеющие квалификационный аттестат и осуществляющие на основании договора со страховщиком деятельность по расчетам страховых тарифов, страховых резервов страховщика, оценке его инвестиционных проектов с использованием актуарных расчетов [18; с. 119].

Сущность страховой деятельности проявляется через ее функции, выражающие общественное назначение этой экономической категории: рисковая функция, восстановительная предупредительная, сберегательная, инвестиционная, социальная и контрольная [7]:

- Рисковая функция: состоит в том, что риски от различных страховых случаев перекладываются на страховые компании. Риски – случайные события, ведущие к потерям. В рамках действия этой функции происходит перераспределение денежных ресурсов между всеми участниками страхования в соответствии с действующим страховым договором, по окончании которого страховые взносы (денежные средства) страхователю не возвращаются. Данная функция отражает основное назначение страхования — защиту от рисков.

- Восстановительная (защитная) функция: состоит в том, что при наступлении страхового случая застрахованным лицам возмещается понесенный ущерб.

- Предупредительная функция: состоит в том, что за счёт части средств страхового фонда финансируются мероприятия по уменьшению страхового риска, т.е. средства фонда используются на финансирование различных мероприятий по предупреждению, локализации и ограничению негативных последствий катастроф, аварий, несчастных случаев.

- Накопительная (сберегательная) функция: состоит в том, что за счет аккумулирования средств в фонды, становится возможным покрытие значительных убытков.

- Инвестиционная функция: состоит в том, что временно свободные средства страховых фондов (страховых резервов) могут быть инвестированы в государственные ценные бумаги, вклады (депозиты) и векселя банков, денежные средства на счетах в банках, акции, слитки золота и серебра и в другие активы. Средства должны быть размещены на условиях возвратности, прибыльности, диверсификации и, что самое главное, ликвидности.

- Социальная функция: состоит в том, что застрахованным лицам в случае расстройства здоровья, утраты трудоспособности в результате заболеваний или несчастных случаев оказывается материальная помощь. За счет обязательного или добровольного медицинского страхования финансируются медицинские расходы на лечение и восстановление здоровья застрахованных лиц. Страхование также может обеспечить компенсацию утраченных доходов в связи с заболеванием, инвалидностью страхователя.

- Контрольная функция: состоит в строго целевом формировании и использовании средств страхового фонда. Данная функция вытекает из указанных выше и проявляется одновременно с ними в конкретных страховых отношениях и условиях страхования. В соответствии с контрольной функцией на основании законодательных и инструктивных документов осуществляется финансовый страховой контроль за правильным проведением страховых операций. В России органом контроля за страховой деятельностью является Федеральная служба по финансовым рынкам [10; с. 78].

Таким образом, страховая деятельность представляет собой деятельность по страхованию, перестрахованию, взаимному страхованию, а также страховых брокеров по оказанию услуг, связанных со страхованием и перестрахованием. Страхование, в свою очередь, — это создание за счет денежных средств государства, предприятий, организаций, граждан специальных резервных фондов (страховых фондов), предназначенных для возмещения ущерба, потерь, вызванных неблагоприятными событиями, несчастными случаями. Участниками страховых отношений выступают страхователи, страховые организации, общества взаимного страхования, брокеры и т.д.

В современном мире страховая деятельность выполняет несколько важнейших функций, в числе которых контрольная функция, рисковая функция, восстановительная функция и другие.

Основные виды страхования

Признак «юридической природы» определяет две основные формы страхования - добровольного и обязательного. Обязательное страхование производится по текущему законодательству. Правила, виды, условия и порядок осуществления этого страхования определяет соответствующий закон.

Добровольное страхование предполагает, что взаимоотношения страховщика и страхователя основаны на базе их договора. Правила добровольного страхования, порядок проведения и определяющие условия, устанавливаются страховщиком в самостоятельном порядке, в соответствии с существующими законодательными основами. Более точные условия страхования определяются в процессе заключения договора. Объект страхования, как правило, имущественные интересы, связанные с заинтересованностью в сокращении ущерба, вызванного экономическим риском [4; с. 68].

Признаком «содержания объекта страхования» разделяются все виды страхования на имущественное и личное страхование ответственности.

В отечественной классификации личное страхование состоит из медицинского страхования, страхования от болезни и несчастных случаев, страхования жизни [10; с. 57]. Объект личного страхования — имущественные интересы, связанные с такими аспектами, как здоровье, жизнь, трудоспособность, пенсионное обеспечение застрахованного лица или страхователя.

Имущественное страхование состоит из страхования грузов, средств водного, воздушного, наземного транспорта и иных видов имущества, а также животных, строений строительно-монтажного риска, домашнего имущества, многолетних насаждений и сельскохозяйственных культур. Объект имущественного страхования — имущественные интересы, связанные с правами пользования, распоряжения и владения имуществом. В отечественных законодательных нормах группа видов имущественного страхования состоит из страхования финансовых рисков, при этом в международной практике этот вид страхования выделен в абсолютно самостоятельный.

Страхование финансовых рисков состоит из страхования риска по непогашению кредита, другого финансового риска, допустим, связанные с банкротством, с возможностью недополучить ожидаемую прибыль, с возникновением внезапных коммерческих расходов, с потерей работы, с перевозками ценностей, с приемом фальшивой наличности, с нелояльностью сотрудников банка, с махинациями и т.д [10; с. 61]. Объект страхования финансовых рисков — имущественные интересы, связанные с коммерческой деятельностью.

Страхование ответственности в отечественной классификации состоит из: страхования по гражданской ответственности собственников автотранспортных средств, организаций-перевозчиков – т.е. источников, несущие повышенную опасность, страхование по профессиональной ответственности, страхование ответственности при невыполнении обязательств и страхование других видов гражданской ответственности. Объектом страхования ответственности выступают имущественные интересы, которые связаны с обязанностью застрахованного либо страхователя по возмещению ущерба, который причинен ими третьим лицам.

В страховых законодательных нормах Европы выделены две весьма большие группы видов страхования, которую представляет группа видов личного страхования и группа рисковых видов страхования.

Кроме зафиксированных в законодательстве иностранного и отечественного страхования используются также иные системы в классификации.

Таким образом, признаком «формы организации» разделяется личное страхование на групповое (коллективное) и индивидуальное. С индивидуальным страхованием договор заключается по отношению к одному застрахованному, а с групповым (коллективным) – по отношению к коллективу застрахованных субъектов.

Как признак классификации страхования может выступать «однородность рисков». В таком случае отмечают подобные виды страхования: от несчастных случаев, гражданской ответственности, авиа, морское, транспортное и так далее.

Признаком «вид последствий» выделяется огневое страхование, а признаком «вид страхового случая» выделяется страхование от критических заболеваний, несчастных случаев и т.д.

Главой 48 (Часть Вторая) Гражданского кодекса предусмотрено заключение два основных вида договоров страхования. Первый вид – договор имущественного страхования, при котором обе стороны (страховщик и страхователь) договариваются о возмещении убытков страховщиком при наступлении страхового случая, связанного с имуществом.

В соответствии с договором имущественного страхования могут быть застрахованы следующие имущественные интересы [6]:

- риск утраты (гибели), недостачи или повреждения определенного имущества;

- риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственности по договорам - риск гражданской ответственности;

- риск убытков от предпринимательской деятельности.

Второй вид договоров страхования, предусмотренный Гражданским Кодексом – это договор личного страхования, который заключается между страховщиком и страхователем. Личное страхование подразумевает выплату денежной суммы при наступлении страхового случая (причинение вреда жизни или здоровью лицу, указанному в договоре).

Таким образом, в Федеральном Законе "Об организации страхового дела в Российской Федерации" представлены все возможные разновидности страхования, которые могут осуществляться на территории Российской Федерации. В отличие от Гражданского Кодекса, в Законе идет четкое разделение на личное страхование, имущественное и гражданской ответственности.

Направления регулирования страхования

На сегодняшний день организация страховой деятельности невозможна без государственного вмешательства. Государственное регулирование страховой деятельности представляет собой определенный механизм, которые представлен сводом методов, форм и инструментов, применяемых в целях обеспечения эффективного функционирования сторон страховых отношений.

По мнению Бабашкиной А. М., функции государственного регулирования можно представить следующим образом [8; 211]:

- Институциональная функция проявляется в формирования правил и норм органами, осуществляющими регулирование;

- Контрольная функция состоит в контроле и надзоре за соблюдением законодательных актов органом страхового надзора;

- Аллокационная функция проявляется в перераспределении общественных благ посредством контроля за формированием и расходованием средств страховых ресурсов;

- Стимулирующая функция подразумевает формированием конкурентной среды на страховом рынке.

Кроме того, необходимо определить цели государственного регулирования страховой деятельности:

- На макроуровне – это:

- Создание благоприятных условий функционирования страхового сектора экономики;

- Обеспечение «принципа гласности»;

- Повышение качества страховых услуг и др.

- На микроуровне:

- Создание комплексной нормативно-правовой базы, которая регулирует страховую деятельность.

Перспективной целью государственного регулирования страховой деятельность также становится стимулирование инвестиционной функции страхования, обеспечение стабильного функционирования финансовых рынков, создание льготных условий для российских и иностранных страховщиков [22].

Основными методами государственного регулирования страховой деятельности выступают:

- Разработка и принятие законов и других НПА в области страхования;

- Контроль, проводимый уполномоченными на то органами, за соблюдением сторон страховых отношений законодательства в области страхования;

- Регулирование финансовой устойчивости страховщиков и обеспечение выполнения ими обязательств перед клиентами;

- Контроль за уплатой сторонами страховых отношений налогов и сборов;

- Наложение санкций на стороны страховых отношений, невыполняющих установленные требования.

Предметом государственного регулирования при этом является:

- Деятельность страховщиков и перестраховщиков;

- Деятельность посредников страхового дела;

- Деятельность страхователей, а также застрахованных.

Наибольшее внимание уделяется регулированию деятельности страховщиков, поскольку последний обязан выполнять договорные обязательства. Кроме того, потребитель страховых услуг не обладает необходимыми знаниями в области страхования, поэтому требования к нему смягчены. В то же время, страховщик является профессионалом и может злоупотреблять своими знаниями.

В общемировой практике существует три системы регулирования деятельности страховщиков:

- Система публичности;

- Нормативная система;

- Система материального надзора.

Система публичности предполагает, что в обязанности страховщика входит лишь предоставление необходимой отчетной документации в установленные сроки, а также публикация их в открытых изданиях. Кроме того, здесь подразумевается, что потенциальные потребители страховых услуг, изучив отчетность страховщика, могут сложить впечатление о нем и его деятельности. Такую систему можно назвать попустительской, не обеспечивающей потребителей страховых услуг гарантиями. К тому же, при таком порядке никак не защищены интересы тех лиц, которые заключили договоры страхования еще до того, как у страховщика были обнаружены какие-либо проблемы. Наконец, совершенно не осуществляется контроль государства за условиями заключаемых договоров страхования. Поэтому в чистом виде такая система сейчас практически не используется.

Нормативная система включается в себя признаки системы публичности, а также дополняется определенными нормативами, установленными государством. Эти нормативы устанавливают требования к деятельности страховщиков. Эти требования могут быть связаны с финансовой стороной деятельности страховщиков (размерами их капиталов, соответствием принятым обязательствам и т. п.), организационно-правовыми формами организаций-страховщиков, регулярностью предоставления ими отчетности и т. д. При невыполнении этих требований на страховщиков накладывают установленные санкции.

И, наконец, материальная система, которая также включает в себя принципы системы публичности, предполагает контроль со стороны страховых органов за условиями договоров страхования. Например, контроль за условиями договоров страхования имеет своей целью недопущение ущемления интересов страхователей и других лиц, участвующих в таких договорах. Регулирование размеров тарифных ставок осуществляется для пресечения фактов осуществления страховщиками ценового демпинга, т. е. установления в целях привлечения страхователей размеров тарифных ставок на таком низком уровне, который не позволит собрать страховые взносы, достаточные для выполнения страховщиками своих обязательств при наступлении страховых случаев.

Исходя из этого, можно сделать вывод, что материальная система значительно шире ее предшественниц.

Таким образом, государственное регулирования страховой деятельности представляет собой совокупность инструментов, методов и форм государственного воздействия на деятельность страховщиков, потребителей страховых услуг, брокеров и т.д. Оно заключается в разработке НПА, регулирующих страховую деятельность участников отношений, контроля за их соблюдением, наложением санкций в случае необходимости.

Страхование в России и его государственное регулирование

Анализ страховой деятельности в РФ

Одним из важнейших финансовых институтов в Российской Федерации является страхование. Роль страхования заключается в обеспечении непрерывности, бесперебойности и сбалансированности общественного производства.

По данным ЦентроБанка РФ в 2017 году вели свою деятельность 309 страховщиков. При этом в течение года 16 страховщиков самостоятельно покинули рынок, 5 – в связи с реорганизаций, а 9 – ввиду несоблюдения действующего законодательства [23].

Проведем анализ количества страховых организаций в России (табл. 1).

Таблица 1

Количество страховых организаций на страховой рынке России в 2015-2017 гг.

|

Страховые организации |

2015 |

2016 |

2017 |

Темп роста, 2017 к 2015 |

|

|

Абсолют. |

% |

||||

|

1.Страховые компании всего, в т.ч. |

346 |

256 |

305 |

-41 |

8,2 |

|

Брокеры |

138 |

103 |

116 |

-22 |

84,1 |

|

ОВС |

11 |

12 |

21 |

10 |

190,9 |

|

Перестраховщики |

78 |

54 |

53 |

-25 |

67,9 |

|

2.Перестраховочные общества |

10 |

5 |

4 |

-6 |

40 |

Таблица составлена по [23]

Данные таблицы 1 отражают, что количество страховых организаций в 2017 году сократилось по всем организациям по сравнению с 2015 годом. Наибольшее отклонение наблюдалось у перестраховщиков (-25).

Объем страховых взносов, собранных в течение 2017 года составил 1 278, 8 млрд. руб., что на 8,3 % выше показателя предыдущего года.

При этом рост премий обеспечило добровольное страхование – объем взносов по таким видам страхования, на которые приходится 80, 6% рынка, за год вырос на 11,9%. Тогда как по обязательным видам страхования взносы сократились на 5%. Так, рассмотрим объем страховых выплат и премий в секторе страхования в России (табл. 2).

Таблица 2

Динамика страховых премий и выплат в России

|

Страховые премии (млрд. руб.) |

Темп роста премий, % |

Страховые выплаты (млрд. руб.) |

Тем изменения выплат, % |

Коэффициент выплат, % |

|

|

2010 |

555,8 |

4,2 |

295,97 |

3,8 |

53,25 |

|

2011 |

665,02 |

19,65 |

303,76 |

2,63 |

45,68 |

|

2012 |

809,06 |

21,66 |

369,44 |

21,62 |

45,66 |

|

2013 |

904,86 |

11,1 |

420,77 |

12,9 |

46,5 |

|

2014 |

987,77 |

8,5 |

472,27 |

11,4 |

47,81 |

|

2015 |

1023,82 |

3,3 |

509,22 |

7,1 |

49,73 |

|

2016 |

1180,63 |

15,3 |

505,8 |

-0,67 |

42,84 |

|

2017 |

1278,84 |

8,32 |

509,72 |

0,77 |

39,86 |

Таблица составлена по [23]

Таким образом, можно заметить рост и премий, и выплат в целом за последние 7 лет. Однако темп роста премий превышает темп роста выплат.

Лидеры по сборам страховых премий за 2017 года представлены в таблице 3.

Таблица 3

Наибольшие сборы страховых компаний

|

Наименование страховщика |

Сумма страховых премий, тыс. руб. |

Доля в общем объеме, % |

|

СОГАЗ |

142 818 632 |

11,2 |

|

РОСГОССТРАХ |

123 121 496 |

9,6 |

|

РЕСО-ГАРАНТИЯ |

88 347 700 |

6,9 |

|

ИНГОССТРАХ |

86 629 301 |

6,8 |

Таблица составлена по [25]

Таким образом, наибольший объем страховых премий пришелся на СОГАЗ (11,2%). В 2016 году лидерство было у компании РОСГОССТРАХ. На первые две компании приходилось свыше 20% всех страховых премий.

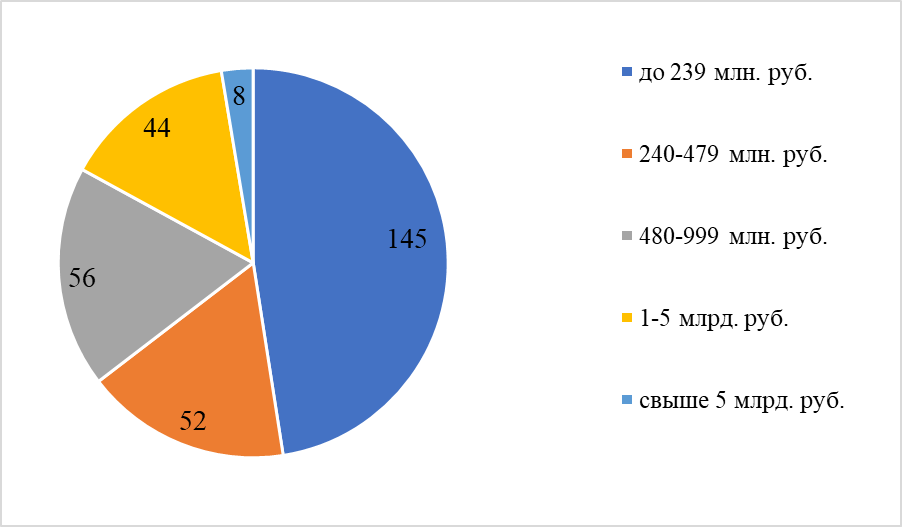

Далее рассмотрим структуру страховых компаний в 2017 году по размеру уставного капитала (рис. 1).

Рис. 1. Распределение страховых компаний по размеру уставного капитала

В 2017 году продолжился процесс укрупнения страховых компаний как по размеру уставного капитала, так и по объему премий ввиду того, что малые страховщики становились неконкурентоспособными.

Основу страхового рынка на сегодняшний день составляет страхование жизни, а также обязательное страхование автогражданское ответственности. Структура страхового рынка продемонстрирована на рисунке 2.

Рис. 2. Вклад основных сегментов в динамику премий, % [23]

Так, за 2017 год было заключено 193,1 млн единиц договоров, из которых на розничное страхование приходится 90%.

Таким образом, страхование является важнейшим институтом финансовой сферы общества. На сегодняшний день в российской экономике сокращается количество страховых компаний, однако это не говорит о снижении эффективности страховой деятельности, наоборот, с рынка уходят неконкурентоспособные компании. Отрицательной тенденцией можно назвать высокую концентрацию на рынке страховых услуг, что в дальнейшем, может повлечь за собой образование монополии.

Государственное регулирование страхования в России

Проведя анализ страховой деятельности в РФ, необходимо сказать, какие меры государственного регулирования используются в нашей стране.

Государственное регулирование страховой деятельности призвано содействовать развитию страхового дела, защите интересов страхователей, обеспечить регистрацию страховых организаций, лицензирование страховых операций и т.д.

Функционирование рыночной экономики на сегодняшний день во многом зависит от содержания рынка страховых услуг, уровня его динамичности и развитости.

Государственное регулирование страховой деятельности в РФ в настоящий момент проявляется в различных направлениях.

Прямое участие государства в становлении страховой системы защиты имущественных интересов обусловливается необходимостью:

- Предоставления гарантий социальной защиты определенных групп населения и проведением обязательного государственного страхования за счет средств из бюджета;

- Определением основ и порядка участия государства в страховании некоммерческих рисков для защиты инвестиций, в том числе иностранных, в страховании экспортных кредитов;

- Предоставлением дополнительных гарантий тем средствам страховщиков, которые размещаются в форме специальных нерыночных государственных ценных бумаг с гарантированным доходом;

- Созданием целевых резервов, компенсирующих несостоятельность отдельных страховых организаций при исполнении ими договорных обязательств долгосрочного страхования жизни и пенсионного страхования жизни.

Основную часть надзора за страховой деятельности в Российской Федерации осуществляют Центральный Банк РФ, а также Департамент страхового рынка.

При этом, в задачи ЦБ РФ входит [14]:

- Выдача страховщикам лицензий на осуществление страховой деятельности;

- Ведение единого Государственного реестра страховщиков и объединений страховщиков, а также реестра страховых брокеров;

- Контроль за обоснованностью страховых тарифов и обеспечением платежеспособности страховщиков;

- Установление правил формирования и размещения страховых резервов, показателей и форм учета страховых операций и т.д.

Кроме того, в РФ надзор за страховой деятельностью подразделяют на предварительный и текущий.

Предварительный – это проверка соответствия страховых организаций установленным требованиям и выдача лицензий на осуществление страховой деятельности.

Текущий надзор представляет собой проверку соблюдений требований законодательства страховщиками, страховыми агентами, брокерами и т.д.

Так, в течение 2018 года ЦБ РФ было принято решении о [19]:

- Ограничении лицензии 7 страховым компаниям, среди которых Уралсиб и ВТБ страхование;

- Отзыве лицензии с последующим прекращением страховой деятельности у 19 страховых компаний, в том числе Альянс-Мед, Инвестстрах;

- Приостановлении лицензий у 2 страховых компаний – Российской лесопромышленное перестраховочное общество и Омега.

Еще одной мерой государственного регулирования страховой деятельности в РФ является обеспечение финансовой устойчивости и платежеспособности страховщиков. Ввиду этого установлены следующие нормативы организации страховой деятельности страховой компанией в 2019 году:

- Размер уставного капитала для страховщиков, вид деятельности которых исключает страхование жизни, должен быть равен 300 млн. руб.;

- Размер уставного капитала для страховщиков, вид деятельности которых включает страхование жизни – 450 млн. руб.;

- Размер уставного капитала для страховых компаний с реализацией перестрахования должен быть равен 600 млн. руб.

Таким образом, страховая деятельность является одним из ключевых элементов финансовой системы РФ. Государственное регулирование страховой деятельности в России осуществляется Центральным банков РФ и Департаментом страхового рынка. Формы регулирования страховой деятельности различны: надзор за страховой деятельностью, создание целевых резервов, предоставление гарантий социальной защиты и т.д.

Проблемы и перспективы развития страхования в России

Существующие проблемы в области страхования в РФ

Несмотря на то, что объем рынка страховых услуг растет, существуют некоторые страховой деятельности в РФ. Рассмотрим их более подробно.

Основу государственного регулирования страховой деятельности составляет правовое регулирование. Так, в российском законодательстве существует достаточно количество нормативно-правовых актов, регулирующих страховую деятельность. Большое количество регулирующих НПА – это основа для пересечения правовых норм, а также появления двойственных понятий и положений.

Государственное регулирование страховой деятельности должно обеспечивать развитие национальной системы страхования и осуществлять контроль над страховым сектором экономики. В связи с этим Министерство финансов РФ совместно с другими заинтересованными федеральными органами исполнительной власти должно принимать меры по совершенствованию нормативно-методической базы регулирования страховой деятельности.

Так, страхование в общественном секторе и добровольное страхование имеют две различные цели, которые образуют противоречивое единство. Проблема проявляется в том, что целью страхования является обеспечение защиты от случайных опасностей законных имущественных интересов юридических и физических лиц, самой РФ, а также ее субъектов и муниципальных образований, тогда как целью добровольного страхования является экономическая цель коммерческого предпринимательства, то есть извлечение прибыли.

Исходя из всего вышесказанного, модно сделать вывод о малоэффективном государственном регулировании или полном его отсутствии в добровольном страховании, тогда как в части обязательного страхования страховщик будет пытаться экономить средства в первую очередь за счет страховых выплат.

Еще одной проблемой страховой деятельности является жесткая политика Центрального Банка России пот отношению к страховщикам. Исходя из данных официальной статистики, количество страховых компаний с каждым годом уменьшается. Одной из причин этого является отзывы лицензий у них. Исходя из этого, отрасль страхования становится противоречивой: с одной стороны ЦБ РФ действует в интересах потребителей страховых услуг, защищая их тем самым от недобросовестных страховщиков, а с другой стороны, сокращается количество игроков рынка и монополизирует его.

Одним из ярких примеров такой проблемы является сегмент автострахования. Страхователю ОСАГО и КАСКО уже сегодня сталкиваются с низкой конкуренцией на рынке. Ввиду этого, многие страховщики навязывают клиентам дополнительных страховые полисы, необоснованно завышают цены и т.д.

Среди проблем, сдерживающих развитие страховой деятельности, можно обозначить низку страховую грамотность населения РФ. Люди до конца не осознают важность страхования как такового, и тем более страхования жизни, которое находит свой отклик пока в основном среди старшего поколения.

Отсутствие осознанной потребности в страховании жизни тормозит рынок. С одной стороны, страховщики неактивно информируют население о существовании страхования жизни и не делают привлекательных продуктовых предложений. С другой стороны, большинство потребителей не в состоянии самостоятельности осознать свои финансовые потребности и построить систему возможностей, которые несут продукты страхования жизни для удовлетворения потребностей.

Россия серьезно отстает в развитии страховании от западных стран, чему способствуют менталитет, а также определенные исторические факторы.

На сегодняшний день, страхование жизни в РФ скорее «продают», чем «покупают». Это означает, что происходит навязывание данного вида страхования. Ввиду этого, актуальной становится проблема недостатка квалифицированных кадров, способных объяснить страхователю все выгоды от страхования жизни, убедить последнего в необходимости данной услуги.

Важнейшей проблемой для страховщиков в России является нестабильная экономическая и политическая ситуация, возникшая в период финансово-экономического кризиса 2014-2015 гг. Ввиду отсутствия стабильности в экономике страны появляется недоверие к долгосрочным договорам страхования. В этом есть доля вины и самих страховщиков, хотя большая часть всех недостатков складывается ввиду неидеальной финансово-сберегательной системы, поскольку накопление требует четкой экономической политики и стабильного финансового состояния.

Ввиду этого, одним из направлений развития государственного регулирования страховой деятельности является государственная поддержка страхования. Так, разработана «Стратегия развития страховой отрасли в Российской Федерации на 2019-2021 годы», которая включает в себя основные положения направлений государственной поддержки страховой деятельности.

В частности, большое внимание уделяется сельскохозяйственному страхованию, поскольку на сегодняшний день система государственной поддержки страхования не распространяется на специальные страховые программы для отдельных отраслей агропромышленности, а субсидии, предусмотренные в рамках оказания государственной поддержки в сфере сельскохозяйственного страхования, не защищены.

Без государственного поддержки сегодня возможно страхование лишь отдельных локальных рисков, что не позволяет решить задачи продовольственной безопасности в целом.

Таким образом, основными проблемами государственного регулирования страховой деятельности в России является несовершенство законодательной базы страхового дела, жесткая политика ЦБ России, низкая страхования культура населения и т.д.

Перспективы развития страхования в России

Потенциал развития страхование в России напрямую зависит от макроэкономических перспектив страны. Прогноз Минэкономразвития предусматривает повышение уровня жизни населения на основе умеренного увеличения социальных обязательств государства и бизнеса.

Исходя из этого, можно сделать вывод, что прогноз Министерства экономического развития предполагается небольшой рост экономики при достаточно оптимистичном варианте. В связи с этим можно предположить следующие тенденции развития страхования в РФ:

- Развитие директ-страхования (дистанционные продажи по заявкам через сайт или кол-центр). Использование интернет для продаж страховых полисов позволит страховым компаниям сэкономить комиссионные для уплаты посредникам (агентам, брокерам, партнерам). Наибольшее развитие директ-страхование уже происходит в таких сегментах, как добровольное и обязательное страхование автогражданской ответственности, каско, а также упрощенные продукты страхования имущества физических лиц.

- Изменение тарифной политики многих страховых компаний, предложение клиентам адаптированных страховых решений: страховые продукты с франшизой, страхование отдельных частей автомобиля, установление величины страховой премии в зависимости от параметров вождения при установке телематического устройства.

- Предложение новых инновационных страховых продуктов. Некоторые страховые компании начали объединять в рамках одного договора несколько видов страхования. Например, страхование имущества, личное страхование и страхование гражданской ответственности.

- Централизация бизнес-процессов, что предполагает изменение управления бизнеса за счет четкого разграничения полномочий между центром и филиалами страховой компании, при котором филиалы выполняют функцию продаж и осуществления сервиса. Основная цель проведения централизации бизнес-процессов – снижение издержек компании в части численности персонала компаний и стоимости аренды рабочих офисов. Целями второго уровня являются: снижение показателей убыточности, увеличение страховых сборов и рост прибыли организации.

В перспективе, проведение данных мер позволят страховым компаниям получить ряд преимуществ в сложных макроэкономических условиях российской экономики, что положительно скажется на страховую деятельность в стране в целом.

На перспективу дальнейшего развития страховых компаний также повлияло принятие в 2016 году Госдумой в первом чтении законопроекта, повышающего минимальный размер уставного капитала для страховщиков со 120 млн. руб. до 300 млн. руб. Законодатели предполагают, что это качественно отразится на входящих в рынок компаний и повысит их финансовую устойчивость. Однако, по мнению экспертов страхового рынка, данная мера негативно отразится на небольших региональных страховых компаниях, которые не смогут привести уставный капитал к требованиям законодательства.

Кроме того, Банком России предложены следующие направления развития страхования в России:

- обеспечение защиты прав потребителей финансовых услуг и инвесторов, повышение финансовой грамотности населения Российской Федерации;

- повышение уровня доступности и качества финансовых услуг для населения;

- противодействие недобросовестным практикам, профилактика и пресечение правонарушений на финансовом рынке;

- развитие корпоративных отношений;

- совершенствование надзорного подхода Банка России и др.

Страховое сообщество считает все обозначенные Банком России направления значимыми.

Помимо вышеописанных мер, необходимо сказать о появлении юридических лиц на рынке страховых услуг. Важным аспектом повышения востребованности страховых услуг юридическими лицами является совершенствование законодательного регулирования в части устранения излишних ограничений на учет в целях налогообложения прибыли организаций расходов по добровольному страхованию, возникающих в ходе хозяйственной деятельности. Такие изменения позволят создать экономическую мотивацию бизнеса к страхованию.

С внедрением саморегулирования на страховом рынке страховое сообщество получило реальные инструменты для проведения работы по исключению недобросовестных практик отдельных страховых организаций. Такими инструментами на текущий момент являются стандартизация деятельности: введение базовых и внутренних стандартов деятельности, устанавливающих единые требования к членам саморегулируемой организации (СРО), направленные на повышение их ответственности перед потребителями услуг, обеспечение добросовестности при совершении финансовых операций на страховом рынке, следование нормам профессиональной этики, - и контроль соблюдения стандартов.

Указанная самостоятельная и инициативная деятельность субъектов страхового дела позволит:

- поднять уровень профессиональной подготовки членов саморегулируемой организации;

- обеспечить информационную открытость и прозрачность деятельности членов саморегулируемых организаций для контролирующих органов и потребителей страховых услуг;

- внедрить полезные практики, устранить и снизить конфликт интересов участников страховых отношений.

Одной из важных задач саморегулирования является снижение степени вмешательства государства в бизнес-процессы и их государственного регулирования, а также снижение числа административных барьеров.

Также крайне важным в свете задачи повышения доверия к страховым организациям является аспект высокой финансовой грамотности населения. Поэтому внимание должно быть обращено не только на совершенствование общих положений о защите прав потребителей, но и на просвещение и информирование граждан (учеников школ, колледжей, ВУЗов и прочее) по вопросам в сфере финансового поведения, что приведет к росту понимания сути страховых продуктов и, в конечном итоге, общему повышению доверия и популяризации страхования.

Таким образом, в рамках экономического развития страны особое внимание следует уделить развитию страхования в России. Мерами для устранения проблем в сфере страхования, а также по развитию на сегодняшний день является совершенствование законодательства, развитие директ-страхования, повышение финансовой грамотности населения, повышение уровня доступности страховых услуг и др.

ЗАКЛЮЧЕНИЕ

Страховая деятельность представляет собой деятельность по страхованию, перестрахованию, взаимному страхованию, а также страховых брокеров по оказанию услуг, связанных со страхованием и перестрахованием. Страхование, в свою очередь, — это создание за счет денежных средств государства, предприятий, организаций, граждан специальных резервных фондов (страховых фондов), предназначенных для возмещения ущерба, потерь, вызванных неблагоприятными событиями, несчастными случаями. Участниками страховых отношений выступают страхователи, страховые организации, общества взаимного страхования, брокеры и т.д.

В современном мире страховая деятельность выполняет несколько важнейших функций, в числе которых контрольная функция, рисковая функция, восстановительная функция и другие.

Кроме того, в работе были рассмотрены виды страхования (имущественное, личное, ответственности и т.д.). А также затронуты две основных формы страхования, обязательное и добровольное.

Государственное регулирования страховой деятельности представляет собой совокупность инструментов, методов и форм государственного воздействия на деятельность страховщиков, потребителей страховых услуг, брокеров и т.д. Оно заключается в разработке НПА, регулирующих страховую деятельность участников отношений, контроля за их соблюдением, наложением санкций в случае необходимости.

Страхование является важнейшим институтом финансовой сферы общества. На сегодняшний день в российской экономике сокращается количество страховых компаний, однако это не говорит о снижении эффективности страховой деятельности, наоборот, с рынка уходят неконкурентоспособные компании. Отрицательной тенденцией можно назвать высокую концентрацию на рынке страховых услуг, что в дальнейшем, может повлечь за собой образование монополии.

Основными проблемами государственного регулирования страховой деятельности в России является несовершенство законодательной базы страхового дела, жесткая политика ЦБ России, низкая страхования культура населения и т.д.

В рамках экономического развития страны особое внимание следует уделить развитию страхования в России. Мерами для устранения проблем в сфере страхования, а также по развитию на сегодняшний день является совершенствование законодательства, развитие директ-страхования, повышение финансовой грамотности населения, повышение уровня доступности страховых услуг и др.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Об организации страхового дела в Российской Федерации [Электронный ресурс] : закон РФ от 27 нояб. 1992 г. № 4015-I : (в ред. от 4 нояб. 2014 г.) // СПС «КонсультантПлюс».

- О взаимном страховании [Электронный ресурс] : федер. закон РФ от 29 нояб. 2007 г. № 4286-ФЗ : (в ред. от 4 нояб. 2014 г.) // СПС «КонсультантПлюс».

- Стратегия развития страховой деятельности в РФ до 2020 года [текст]// Распоряжение Правительства РФ от 22.07.2013 № 1293-р;

- Основы страхования: Учебник для студентов вузов, обучающихмя по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит" / Алиев Б.Х., Махдиева Ю.М. - М.:ЮНИТИ-ДАНА, 2015. - 503 с.

- Страховая деятельность и ее регулирование на современном страховом рынке / Е. В. Андреева, О. И. Русакова. – Иркутск : Изд-во БГУЭП, 2015. – 160 с.

- Основы страхового дела / Архипов А.П., Гомелля В.Б. - М.:Магистр, НИЦ ИНФРА-М, 2016. - 544 с.

- Страхование / Ахвледиани Ю.Т., Амаглобели Н.Д., - 4-е изд. - М.:ЮНИТИ-ДАНА, 2015. - 495 с.: ISBN 978-5-238-02185-0 - Режим доступа: http://znanium.com/

- Бабашкина, А.М. Государственное регулирование национальной экономики [Электронный ресурс] / А.М. Бабашкина .— учеб. пособие .— М. : Издательство "Финансы и статистика", 2007 .— 481 с.

- Быканова Н. И., Черкашина А. С. Страховой рынок России: проблемы и направления развития // Молодой ученый. – 2017. – № 10. – С. 204– 207.

- Страхование / Годин А.М., Фрумина С.В., - 3-е изд. - М.:Дашков и К, 2018. - 256 с.: ISBN 978-5-394-02148-0 - Режим доступа: http://znanium.com/

- Исламов Ф.Ф. Страховой рынок России и перспективы его развития // Международный научно-исследовательский журнал. – 2017. - №12-3. – С. 36-39

- Калинин Н. В., Медведева Т. В. Анализ страховой деятельности в РФ // Научно-методический электронный журнал «Концепт». – 2017. – Т. 3. – С. 53–58.

- Краткий аналитический обзор страхового рынка России. Национальное рейтинговое агентство – 11 с. – 2018 г.

- Макарова Е. С. Особенности правового регулирования страхования в Российской Федерации и за рубежом // Молодой ученый. — 2017. — №1. — С. 220-223.

- Обзор страхового рынка в России (2018 год) // КПМГ – 2018. № 4 – с. 40

- Пеухова М.А., Марков А.В. Проблемы и перспективы развития страхового рынка в РФ // Университет наук. – 2017. - №7. – С. 107-111

- Страховое дело: Учебное пособие / Скамай Л.Г., - 3-е изд., доп. и перераб. - М.:НИЦ ИНФРА-М, 2016. - 300 с.

- Страхование: Учебное пособие / Сплетухов Ю.А., Дюжиков Е.Ф. - 2-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. - 357 с.: 60x90 1/16. - (Высшее образование: Бакалавриат) (Переплёт 7БЦ) ISBN 978-5-16-003575-8 - Режим доступа: http://znanium.com/

- Цыганов А. А., Кириллова Н. В. Страховой рынок Российской Федерации. Региональный аспект // Экономика региона. — 2018. — Т. 14, вып. 4. — С. 1270-1281

- Цыганов А.А. Развитие страхового рынка как функция развития национальной экономики // Страхование и управление рисками. Проблемы и перспективы. — Москва. — 2017. — С. 140–152

- Ширшов В.Ю. Современные принципы осуществления обязательного страхования в России // Финансовые исследования. 2015. № 1 (46).— С. 192–197.

- Государственное регулирование и стимулирование социально значимых видов страхования [Электронный ресурс] //электронный журнал «Мудрый экономист». – Режим доступа:https://wiseeconomist.ru/poleznoe/13157- gosudarstvennoe-regulirovanie-stimulirovanie-socialno-znachimyx-vidov- straxovaniya;

- Официальный сайт Центрального Банка России. [Электронный ресурс]– Режим доступа: https://www.cbr.ru/

- Официальный сайт Федеральной службы государственной статистики. [Электронный ресурс]– Режим доступа: http://www.gks.ru/

- Национальное рейтинговое агентство. [Электронный ресурс] – Режим доступа: www.ranational.ru

- О развитии рынка страховых услуг в государствах- участниках СНГ. Информационно-аналитический обзор. Интернет-портал СНГ. [Электронный ресурс] - Режим доступа: http://www.ecis.info.

- Понятие форма государства и его устройства

- Особенности управления организациями в современных условиях и пути его совершенствования (Развитие теории управления и ее современные особенности)

- Развитие вида спорта практическая стрельба в России

- Правовой статус индивидуального предпринимателя (Тенденции развития индивидуального предпринимательства)

- Права покупателей по законодательству РФ

- Теоретические аспекты нотариальной деятельности

- Теоретический разбор контроль в управлении бизнес-процессами

- Обзор языков программирования высокого уровня (История возникновения языков программирования )

- История развития российской судебной системы

- Понятие и сущность социального обслуживания населения.

- Функции менеджмента (Краткая характеристика моделей менеджмента)

- «Цель и задачи налогового учета» .. .