Средневзвешенная стоимость капитала: способы расчета и целевое назначение

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы заключается в том, что в современных экономических условиях, в то время, когда экономика России находится под санкциями, в стране принят курс на импортозамещение и инновационное развитие. Развиваются и выживают те, предприятия и организации, которые в условиях высокой конкуренции способны наиболее эффективно вести свой бизнес. И для решения поставленных задач важное значение имеет управление капиталом предприятий. В связи с этим повышается роль и значимость собственного капитала предприятия, поскольку от его размера зависит финансовая устойчивость и независимость предприятия.

Одной из важнейших предпосылок эффективного управления капиталом предприятия является оценка его стоимости, т.е. та величина, в которую обходится предприятию привлекаемые на рынке капитала финансовые ресурсы, причем как собственные, так и заемные, или это размер финансовой ответственности организации за использование собственных и заемных средств в своей деятельности.

Концепция такой оценки исходит из того факта, что капитал как один из важных факторов производства имеет определенную стоимость. Эта концепция одна из базовых в системе управления финансовой деятельностью предприятия. Средства, используемые для формирования капитала предприятия, имеют свою цену. Эта цена в немалой степени определяется имеющимися у предприятия возможностями выбора источников финансирования, а также уровнем риска вложения капитала.

Так как любое предприятие обычно финансируется из нескольких принципиально различающихся источников и их стоимость варьируется, в качестве интегральной (обобщающей) оценки стоимости капитала следует использовать некий средний показатель. Такой показатель называется средневзвешенной стоимостью капитала.

Средневзвешенная стоимость капитала (Weighted Average Cost of Capital, WACC) является показателем, характеризующим стоимость капитала так же, как ставка банковского процента характеризует стоимость привлечения кредита. Отличие WACC от банковской ставки заключается в том, что этот показатель не подразумевает равномерных выплат, вместо этого требуется, чтобы суммарный приведенный доход инвестора был таким же, какой обеспечила бы равномерная выплата процентов по ставке, равной WACC.

WACC широко используется в инвестиционном анализе, его значение используется для дисконтирования ожидаемых доходов от инвестиций, расчета окупаемости проектов, в оценке бизнеса и других приложениях.

В связи с этим целью данной работы является анализ средневзвешенной стоимости капитала предприятия (WACC).

Для достижения поставленной цели исследования поставлен ряд следующих задач:

- раскрыть экономическую сущность цены и структуры капитала;

- рассмотреть способы расчета и целевое назначение средневзвешенной стоимости капитала предприятия;

- провести анализ стоимости капитала ПАО НК «Роснефть»

Объектом исследования является - капитал предприятия

Предметом исследования выступила - средневзвешенная стоимость капитала предприятия.

Глава 1. Теоретические основы анализа стоимости капитала предприятия

1.1 Понятие стоимости капитала и его структура

Капитал каждой фирмы является одним из факторов производства наряду с природными и трудовыми ресурсами.

Капитал - стоимость, авансируемая в производство с целью получения прибыли. Существует несколько точек зрения на экономическую сущность капитала:

Капитал - совокупность средств производства.

Эта точка зрения восходит к А. Смиту, который р.ассматрива.л капитал к.ак накопле.нный труд, и к Д. Рикардо, полагавше.му, что ка.питал - это сре.дства произ.водства. К.апиталом сч.итают те б.лага, котор.ые обладают сто.имостью, по.купательно.й способност.ью и котор.ые приносят до.ход;

Капитал - это де.нежные сре.дства;

Капитал - это и.нтеллектуа.льное досто.яние, усовер.шенствован.ный труд че.ловека, это че.ловеческий ф.актор.

Организации по.лучают необ.ходимый дл.я своей де.ятельности к.апитал из р.азличных источ.ников. При.влечение ф.инансовых ресурсо.в из различ.ных источн.иков оказы.вает неоди.наковое вл.ияние на б.лагосостоя.ние акционеро.в, посколь.ку затраты по пр.ивлечению ф.инансовых сре.дств различ.ны.[1]

Цена капит.ала - это об.щая сумма сре.дств, котору.ю необходи.мо уплатит.ь за испол.ьзование ф.инансовых ресурсо.в, выражен.ная в проце.нтах к их об.щей сумме. А.нализ цены к.апитала осу.ществляетс.я на основе б.аланса пре.дприятия и поз.воляет сде.лать вывод о сте.пени финансо.вого благо.получия пре.дприятия.

Концепция сто.имости кап.итала являетс.я одной из б.азовых в теор.ии финансо.вого менед.жмента. Сто.имость кап.итала хара.ктеризует уро.вень рентабе.льности ин.вестирован.ного капит.ала, необхо.димого для обес.печения высо.кой рыночно.й стоимост.и предприят.ия.

Стоимость к.апитала яв.ляется пок.азателем пр.ибыльности о.перационно.й деятельност.и фирмы, т.е. в.ыступает м.инимальной нор.мой формиро.вания опер.ационной пр.ибыли пред.приятия. М.аксимизаци.я рыночной сто.имости пре.дприятия дост.игается в з.начительно.й степени з.а счет мин.имизации сто.имости испо.льзуемых источников фор.мирования к.апитала. Также показ.атель стои.мости капит.ала фирмы ис.пользуется в про.цессе осущест.вления реа.льных инвест.иций в качест.ве критери.я оценки и.нвестицион.ных проекто.в. Он высту.пает как ст.авка диско.нтирования, по которо.й сумма чисто.го денежно.го потока пр.иводится к н.астоящей сто.имости. Кро.ме того, о.н является б.азой сравне.ния с внутре.нней ставко.й доходност.и инвестиц.ионного прое.кта.[2]

Цена капит.ала используетс.я при оцен.ке прибыль.ности и ре.альной рыноч.ной стоимост.и отдельны.х финансов.ых инструме.нтов в про.цессе осущест.вления фин.ансового и.нвестирова.ния, что поз.воляет пре.дприятию сфор.мировать н.аиболее эффе.ктивный ин.вестиционн.ый портфел.ь.

Показатель сто.имости кап.итала испо.льзуется т.акже при пр.инятии реше.ний о выборе по.литики фор.мирования и ф.инансирова.ния предпр.иятием сво.их оборотн.ых активов и р.азличных р.ынков.

Факторы, в.лияющие на це.ну капитал.а:

- Общее состо.яние финансо.вой среды, в то.м числе фи.нансовых р.ынков;

- Конъюнктур.а товарного р.ынка;

- Средняя ст.авка ссудно.го процент.а, сложивш.аяся на фи.нансовом р.ынке;

- Доступност.ь различны.х источнико.в финансиро.вания для ко.нкретных пре.дприятий;

- Рентабел.ьность опер.ационной де.ятельности пре.дприятия;

- Уровень о.перационно.го левериджа;

- Уровень ко.нцентрации собст.венного ка.питала;

- Соотношение объе.мов операц.ионной и и.нвестицион.ной деятел.ьности;

- Степень р.иска осущест.вляемых опер.аций;

- Отраслев.ые особенност.и деятельност.и предприят.ия, в том ч.исле длите.льность про.изводствен.ного и опер.ационного ц.иклов, и др.

Общая стои.мость капит.ала предпр.иятия скла.дывается из сто.имостей его от.дельных ко.мпонентов. Н.а практике ос.новная сло.жность зак.лючается в о.пределении сто.имости отде.льных компо.нентов кап.итала, получе.нных из соот.ветствующи.х источнико.в. Для некотор.ых источни.ков эту сто.имость мож.но получит.ь достаточ.но легко, д.ля большинст.ва других это с.делать сло.жно, более то.го точное исч.исление сто.имости некотор.ых источни.ков не пре.дставляетс.я возможны.м.

Однако, нес.мотря на су.ществование з.начительны.х трудносте.й, оценка сто.имости кап.итала и его от.дельных ко.мпонентов необ.ходима фин.ансовому ме.неджеру дл.я оценки эффе.ктивности де.ятельности ор.ганизации, пр.инятия как и.нвестицион.ных, так и дру.гих видов у.правленчес.ких решени.й.

Цена капит.ала рассчит.ывается в нес.колько эта.пов:

- Идентифи.кация осно.вных источ.ников форм.ирования к.апитала пре.дприятия.

- Расчет це.ны каждого источ.ника финанс.ирования.

- Расчет сре.дневзвешен.ной цены к.апитала.

- Разработ.ка меропри.ятий по опт.имизации стру.ктуры капит.ала.

Для нормал.ьного функ.ционирован.ия предпри.ятия в дол.госрочной перс.пективе необ.ходимо, чтоб.ы отдача от ис.пользуемого к.апитала бы.ла больше, че.м его цена. Пре.дприятие до.лжно получ.ать больше, че.м платить з.а привлекае.мый капита.л, или сум.ма выплат по ис.пользовани.ю капитала до.лжна быть ме.ньше отдач.и. Некотор.ый аналог это.го - неокл.ассическая мо.дель, согл.асно которо.й предприят.ию следует стре.миться к м.аксимизаци.и разницы ме.жду дохода.ми и расхо.дами.[3]

1.2 Методы оценки собственных и заемных источников капитала

Для опреде.ления цены к.апитала на.иболее важ.ными являютс.я следующие в.нутренние и в.нешние источ.ники:

.Банковские ссу.ды и займы;

.Облигационные з.аймы;

.Привилегированные а.кции;

.Обыкновенные а.кции;

.Нераспределенная пр.ибыль.

. Основным.и элемента.ми заемного к.апитала яв.ляются ссу.ды банка и в.ыпущенные пре.дприятием об.лигации. Сто.имость пер.вого элеме.нта должна р.ассматриват.ься с учето.м налога н.а прибыль. Со.гласно нор.мативным до.кументам, про.центы за по.льзование ссу.дами банка в.ключаются в себесто.имость про.дукции. Поэто.му стоимост.ь единицы т.акого источ.ника средст.в  меньше, че.м уплачивае.мый банку про.цент:[4]

меньше, че.м уплачивае.мый банку про.цент:[4]

где Т - ст.авка налог.а на прибы.ль,

- процентн.ая ставка по кре.диту.

- процентн.ая ставка по кре.диту.

Если орган.изация взя.ла кредит по.д 12% годо.вых, ставк.а налога н.а прибыль 30%, то сто.имость дан.ного кредит.а после на.логообложе.ния состав.ит:

= 0,12* (1 - 0,.3) = 0,084 (= 8,4% го.довых).

= 0,12* (1 - 0,.3) = 0,084 (= 8,4% го.довых).

Из-за противоналогового эффекта кре.дит обычно об.ходится де.шевле, чем пр.ивлечение сре.дств путем в.ыпуска акц.ий.

Займы, получе.нные предпр.иятием от хоз.яйствующих субъе.ктов, существенно от.личаются от б.анковского кре.дита в пла.не обслужи.вания долг.а.

Проценты, у.плачиваемые з.а пользова.ние такими з.аймами, уже не мо.гут относит.ься на себесто.имость про.дукции, ес.ли кредитор не и.меет лиценз.ии на прове.дение отде.льных кред.итных опер.аций. Поэто.му стоимост.ь капитала это.го источни.ка равна у.плачиваемо.й процентно.й ставке.

Для вновь п.ланируемого в.ыпуска обл.игационного з.айма при р.асчете сто.имости источ.ника необхо.димо учиты.вать влиян.ие возможно.й разницы ме.жду ценой ре.ализации об.лигаций и и.х нарицате.льной стои.мостью (пос.ледняя нере.дко может б.ыть выше, в ч.астности, з.а счет рас.ходов по в.ыпуску обл.игаций и про.дажи их на ус.ловиях дис.конта). В ч.астности, фор.мула стоимост.и источник.а «облигац.ионный зае.м» будет и.меть следу.ющий вид:[5]

, где p - ставка про.цента обли.гационного з.айма (в до.лях единиц.ы);

M - нарицательная стоимость об.лигации (и.ли величин.а займа);

- чистая в.ыручка от р.азмещения о.дной облиг.ации (или все.го займа);

- чистая в.ыручка от р.азмещения о.дной облиг.ации (или все.го займа);

k - срок займа (ко.личество лет);

T - ставка налога на пр.ибыль (в до.лях единиц.ы).

. С позици.и расчета сто.имости кап.итала целесообр.азно выдел.ять три источ.ника собст.венных сре.дств компа.нии: приви.легированн.ые и обыкно.венные акц.ии, а также нер.аспределен.ную прибыл.ь.

Если предпр.иятие план.ирует увел.ичить свой к.апитал за счет до.полнительно.го выпуска пр.ивилегиров.анных акци.й, то стои.мость этого источ.ника может б.ыть рассчит.ана по фор.муле:[6]

где D - годовой д.ивиденд по пр.ивилегиров.анной акци.и;

- прогнозн.ая чистая в.ыручка от про.дажи акции (без з.атрат на р.азмещение).

- прогнозн.ая чистая в.ыручка от про.дажи акции (без з.атрат на р.азмещение).

Размер ди.видендов по об.ыкновенным а.кциям зара.нее не опре.делен и за.висит от эффе.ктивности р.аботы комп.ании. Поэто.му стоимост.ь источник.а средств «об.ыкновенные а.кции» можно р.ассчитать с ме.ньшей точност.ью.

В современ.ной практи.ке применяетс.я несколько ос.новных под.ходов к расчету це.ны этого источ.ника капит.ала:

- модель о.ценки капит.альных акт.ивов;

- различные мо.дели диско.нтирования д.ивидендов и др.

В отношени.и обыкнове.нных акций о.пределение сто.имости кап.итала имеет особо в.ажное значе.ние, когда п.ланируется в.ыпуск новы.х акций. Поэто.му при оце.нке стоимост.и капитала источ.ника «обык.новенные а.кции новой э.миссии» необ.ходимо учит.ывать затр.аты на раз.мещение ак.ций:[7]

,

,

где  - ожидаемы.й дивиденд;

- ожидаемы.й дивиденд;

- цена акц.ии на моме.нт оценки;

- цена акц.ии на моме.нт оценки;

- уровень з.атрат на р.азмещение а.кций в дол.ях единицы;

- уровень з.атрат на р.азмещение а.кций в дол.ях единицы;

g- темп прироста д.ивиденда.

Если извест.но, что ры.ночная цен.а акции организациив настоящий мо.мент Р0 = 1000 руб. и о.жидается, что д.ивиденд в те.кущем году бу.дет равен D1 = 50 руб., а посто.янный темп рост.а дивидендо.в g = 7%, то:

Стоимость а.кционерного к.апитала = D1/ P0 + g = 50 / 1000 + 0,07 = 0,1.2 (или 12%).

Модель САР.М. Наиболее в.ажная хара.ктеристика д.анной моде.ли заключаетс.я в том, что о.жидаемая до.ходность а.ктива увяз.ывается со сте.пенью его р.искованност.и, которая из.меряется β-.коэффициенто.м. Для того чтоб.ы понять, к.аким образо.м складыва.ются цены ф.инансовых а.ктивов необ.ходимо ско.нструироват.ь модель. Мо.дель оценк.и стоимост.и обыкнове.нных акций бу.дет выглядет.ь следующи.м образом.[8]

Кs = Кrf + (Км - Кrf) β

где Кs - цена об.ыкновенных а.кций, как источ.ник финанс.ирования.

Кrf - безрисковая доходност.ь ценных бу.маг.

Км - рыноч.ная стоимост.ь или требуе.мая доходност.ь портфеля це.нных бумаг.

(Км - Кrf) - рыночн.ая премия з.а риск.

β - коэффи.циент, хар.актеризующ.ий меру из.менчивости а.кций предпр.иятия относ.ительно сре.днего курс.а акций на р.ынке.

Чаще всего в к.ачестве безрисковой ставки до.ходности ре.комендуетс.я использо.вать проце.нт по долгосроч.ным государст.венным обяз.ательствам.

β-коэффициент отр.ажает урове.нь изменчи.вости конкрет.ной ценной бу.маги по от.ношению к усре.дненной и я.вляется кр.итерием до.хода на ак.цию по сра.внению со сре.дним доходо.м на рынке це.нных бумаг.

5. Отложен.ная к выпл.ате прибыл.ь нередко мо.жет занимат.ь большой у.дельный вес в об.щей сумме источ.ников собст.венных сре.дств. Стои.мость этого источ.ника также мо.жет рассчит.ываться раз.личными мето.дами.

Полученная ко.мпанией пр.ибыль после соот.ветствующи.х отчислен.ий подлежит р.аспределен.ию среди в.ладельцев об.ыкновенных а.кций. Для то.го, чтобы пос.ледние не возр.ажали прот.ив реинвест.ирования пр.ибыли, необходимо, чтоб.ы ожидаема.я отдача от т.акого реин.вестирован.ия была не ме.ньше, чем от.дача от ал.ьтернативн.ых инвести.ций той же сте.пени риска. В прот.ивном случ.ае владель.цы обыкнове.нных акций пре.дпочтут по.лучить див.иденды и ис.пользуют эт.и средства н.а рынке ка.питала. В не.котором см.ысле реинвест.ирование пр.ибыли равнос.ильно приобрете.нию ими но.вых акций с.воей компа.нии.

Таким образо.м, стоимост.ь источник.а «нераспре.деленная пр.ибыль» чис.ленно пример.но равна сто.имости источ.ника средст.в «обыкнове.нные акции».

Если быть пре.дельно точ.ными, то сто.имость источ.ника «нерас.пределенна.я прибыль» нес.колько ниже сто.имости источ.ника «новые об.ыкновенные а.кции», пос.кольку эмисс.ия ценных бу.маг всегда со.провождаетс.я дополните.льными рас.ходами.

1.3 Средневзвешенная стоимость капитала

Каждая фир.ма знает с.вою оптима.льную стру.ктуру капит.ала как ко.мбинацию р.азличных источ.ников, при.водящих к м.аксимизаци.и цены акц.ий фирмы. Ф.ирма, прив.лекая новы.й капитал, ст.арается со.хранить фа.ктическую стру.ктуру капит.ала по воз.можности б.лизкой к о.птимальной.

Средневзвешенная це.на капитал.а (Weighted Average Cost of Capital, WACC) рассчиты.вается сле.дующим обр.азом:

где  – оптимал.ьная доля з.аемного ка.питала;

– оптимал.ьная доля з.аемного ка.питала;

– оптимал.ьная доля пр.ивилегиров.анных акци.й (в некотор.ых источни.ках привиле.гированные а.кции не от.носят к собст.венному ка.питалу);

– оптимал.ьная доля пр.ивилегиров.анных акци.й (в некотор.ых источни.ках привиле.гированные а.кции не от.носят к собст.венному ка.питалу);

– оптималь.ная доля собст.венного ка.питала.[9]

– оптималь.ная доля собст.венного ка.питала.[9]

WACC -weighted average cost of capital. Здесь wd, wp и ws - оптимал.ьные доли соот.ветственно з.аемного ка.питала, пр.ивилегиров.анных акци.й и собственного к.апитала. Тер.мин "стоимост.ь капитала" и.меет много з.начений. Ме.неджеры, о.ценивающие в.ложения, з.аинтересов.аны в опре.делении мар.жинальной, пре.дельной сто.имости кап.итала пред.приятий. Пос.кольку сто.имость кап.итала - это сре.дневзвешен.ная величи.на стоимост.и различны.х компоненто.в, входящи.х в структуру к.апитала пре.дприятия, о.на часто н.азывается м.аржинально.й (предель.ной) средне.взвешенной сто.имостью ка.питала. Ес.ли в структуре к.апитала пре.дприятия ест.ь особые в.иды ценных бу.маг, тогда и.х стоимост.ь должна р.ассчитыват.ься отдель.но и взвеш.иваться в соот.ветствии и.х долей в об.щем объеме к.апитала. О.пределение сре.дневзвешен.ной стоимост.и капитала в.ключает сле.дующие эта.пы:

- определе.ние долгосрочных источ.ников фина.нсирования;

- определе.ние стоимости привлече.ния этих источ.ников;

- определе.ние рыночной сто.имости источ.ников;

- вычислен.ие средневз.вешенной сто.имости кап.итала.

Главными источ.никами дол.госрочного к.апитала яв.ляются кре.диты, обли.гации, обы.кновенные и пр.ивилегиров.анные акци.и. Стоимост.ь этих источ.ников опре.деляется д.ивидендами, в.ыплачиваем.ыми по акц.иям и проце.нтами за кре.дит. Стоимост.ь кредита я.вляется фу.нкцией от про.центной ст.авки, став.ки налога, проч.их связанн.ых с получе.нием кредит.а затрат и р.ыночной сто.имости кре.дита. Проце.нты за кре.дит отража.ются в отчете о резу.льтатах фи.нансово-хоз.яйственной де.ятельности и в.ключаются в себесто.имость, в от.личие от д.ивидендов. Это т.акже назыв.ается "противоналоговым эффектом" кре.дита.

Если фирма ис.пользует р.азличные т.ипы заемно.го капитал.а в качест.ве своих посто.янных источ.ников фина.нсирования, це.на этого источ.ника в WACC сама может б.ыть средне.й из некотор.ых компоне.нт.[10]

Собственный к.апитал, ис.пользуемый в в.ычислениях, пре.дставлен л.ибо ценой нер.аспределен.ной прибыл.и ( ) либо цено.й обыкнове.нных акций но.вого выпус.ка (

) либо цено.й обыкнове.нных акций но.вого выпус.ка ( ).

).

WACC есть сред.невзвешенн.ая цена ка.ждого ново.го дополните.льного дол.лара прирост.а капитала. И.наче говор.я, WACC – это не сре.дняя цена все.х источнико.в, привлече.нных фирмо.й в прошло.м, равно к.ак не сред.няя цена источ.ников, котор.ые фирма н.амерена пр.ивлечь в те.кущем году. М.ы заинтересо.ваны в получе.нии цены к.апитала в пер.вую очеред.ь для форм.ирования и.нвестицион.ного бюджет.а, а для эт.их целей требуетс.я значение пре.дельных затр.ат. Это оз.начает, что необ.ходимо исч.ислить цену к.аждого дол.лара прирост.а капитала, с.деланного в тече.ние года. К.аждый тако.й доллар состо.ит условно из нес.кольких эле.ментов: зае.мный капит.ал, привиле.гированные а.кции и собст.венный кап.итал. А собст.венный кап.итал предст.авлен либо нер.аспределен.ной прибыл.ью, либо об.ыкновенным.и акциями но.вого выпус.ка.

Исходим из то.го, что пре.дставленна.я структур.а источнико.в на предпр.иятии по б.алансу опт.имальна.

- Структуру к.апитала пре.дставлена в в.иде таблиц.ы, содержа.щей наимено.вание источ.ника, размер и до.лю каждого источ.ника в обще.й сумме.

- Определяется сре.дневзвешен.ная цена к.апитала: д.ля этого ис.пользуются с.ледующие д.анные:

, рассчита.нная в пер.вом разделе, в г.лаве «Опре.деление сре.дневзвешен.ной цены з.аемного ка.питала»

, рассчита.нная в пер.вом разделе, в г.лаве «Опре.деление сре.дневзвешен.ной цены з.аемного ка.питала» - среднее з.начение, по.лученное пр.и использо.вании всех мо.делей

- среднее з.начение, по.лученное пр.и использо.вании всех мо.делей

По результ.атам делаетс.я вывод о сост.аве каждого но.вого рубля, пр.ивлеченного ко.мпанией (с.колько зае.мных и собст.венных сре.дств прихо.дится на 1 руб.ль), также о.пределяетс.я цена ново.го рубля.

Целевое назначение средневзвешенной стоимости капитала

Рассмотрим ос.новные сфер.ы и особен.ности приме.нения этого по.казателя, с.вязанные с фор.мированием и ис.пользование.м капитала.

1.Смысл расчет.а WACC, ка.к и стоимост.и любого источ.ника, состо.ит не в оце.нке сложив.шегося его з.начения, а, г.лавным обр.азом, в опре.делении сто.имости вно.вь привлек.аемой дене.жной едини.цы, т.е. о.пределение сто.имости кап.итала не я.вляется са.моцелью: этот по.казатель х.арактеризует де.ятельность ор.ганизации с поз.иции долгосроч.ной перспе.ктивы.

Считается, что ос.новное пре.дназначение W.ACC состоит в то.м, чтобы ис.пользовать по.лученное з.начение в к.ачестве коэфф.ициента дис.контирован.ия при сост.авлении бю.джета капит.аловложени.й (средневз.вешенная сто.имость кап.итала орга.низации яв.ляется одн.им из ключе.вых показате.лей при сост.авлении бю.джета капит.аловложени.й). Поскол.ьку в этом с.лучае расс.матриваетс.я вложение но.вых средст.в (неважно, я.вляются эт.и средства собст.венными ил.и заемными), ре.левантными д.ля анализа ст.ановятся про.гнозные оце.нки, в том ч.исле и в от.ношении сто.имости кап.итала. Вместе с те.м расчет з.начения WACC по ф.актическим д.анным предст.авляет опре.деленный и.нтерес и д.ля аналити.ка, например, с поз.иции оценк.и сложивше.йся структур.ы источнико.в средств и с.вязанных с не.ю расходов.[11]

2. Значение W.ACC являетс.я относите.льно стаби.льной велич.иной и отр.ажает слож.ившуюся, а з.начит явля.ющуюся опт.имальной д.ля определе.нных услов.ий, структуру к.апитала. Эт.а оптималь.ность может нос.ить вынужде.нный характер, н.апример, из-з.а невозмож.ности изме.нения слож.ившейся стру.ктуры по р.яду объект.ивных или субъе.ктивных обстоятельств. Ес.ли же слож.ившаяся стру.ктура в пр.инципе явл.яется удов.летворител.ьной, то о.на (т.е. вес.а dj) должна по.ддерживатьс.я при вовлече.нии новых сре.дств для ф.инансирова.ния инвест.иционной де.ятельности.

3. При ана.лизе инвест.иционных прое.ктов испол.ьзование W.ACC в качест.ве коэффиц.иента диско.нтирования пр.авомерно в то.м случае, ес.ли имеется ос.нование по.лагать, что но.вые и сущест.вующие инвест.иции имеют о.динаковую сте.пень риска и ф.инансируютс.я из источ.ников, явл.яющимися т.иповыми дл.я финансиро.вания инвест.иционной де.ятельности д.анной орга.низации. Т.акие услов.ия часто не со.храняются. Т.ак, привлече.ние дополн.ительных источ.ников для ф.инансирова.ния новых прое.ктов приво.дит, как пр.авило, к из.менению фи.нансового р.иска орган.изации в це.лом, т.е. к из.менению зн.ачения WACC. Н.а значение по.казателя W.ACC оказыв.ает влияние, кро.ме внутрен.них услови.й деятельност.и организа.ции, и вне.шняя конъю.нктура фин.ансового р.ынка; так, пр.и изменени.и процентн.ых ставок изменяется, и требуем.ая акционер.ами норма пр.ибыли на и.нвестируем.ый капитал. Поэто.му обоснов.анность пр.именения по.казателя W.ACC в анал.итических р.асчетах св.язана с опре.деленными о.говорками и ус.ловностями.

Несмотря н.а отмеченные ус.ловности, W.ACC считается н.аиболее приемлемы.м ориентиро.м при расчете м.аргинальны.х затрат по пр.ивлечению но.вых источн.иков финанс.ирования пр.и условии, что но.вые проект.ы имеют тот же уро.вень произ.водственно.го и финансо.вого риска.

1.4 Средневзвешенная стоимость капитала применяется:

1) в процессе в.ыбора опти.мальных схе.м финансиро.вания ново.го проекта. О.ценка стои.мости отде.льных элеме.нтов капит.ала и WACC сост.авляет осно.ву формиро.вания упра.вленческих ре.шений, связ.анных с пр.ивлечением к.апитала из а.льтернатив.ных источн.иков. На ос.нове этих показателей фор.мируется и о.птимизируетс.я структур.а капитала по источ.никам его пр.ивлечения;

2) служит меро.й оценки дост.аточности фор.мирования пр.ибыли орга.низации от о.перационно.й деятельност.и. Так как W.ACC характер.изует ту ч.асть прибы.ли, котора.я должна б.ыть уплаче.на собстве.нникам (ин.весторам) и.ли кредитор.ам организ.ации за ис.пользование сфор.мированного и.ли привлече.ние нового к.апитала дл.я обеспече.ния выпуск.а и реализ.ации проду.кции, то этот по.казатель в.ыступает м.инимальной нор.мой формиро.вания опер.ационной пр.ибыли орга.низации (н.ижней гран.ицей при п.ланировани.и ее размеро.в). Чем вы.ше положите.льная разн.ица между уро.внем рентабе.льности опер.ационной де.ятельности и уро.внем WACC, те.м большим в.нутренним ф.инансовым поте.нциалом обес.печения свое.го развити.я обладает ор.ганизация;

3) служит кр.итерием пр.инятия упр.авленчески.х решений пр.и использо.вании дене.жных средст.в организа.ции в сфере ф.инансового и.нвестирова.ния. Так к.ак финансо.вое инвест.ирование до.лжно обеспеч.ить генериро.вание допо.лнительных де.нежных пото.ков, то пр.и оценке до.ходности от.дельных фи.нансовых и.нструменто.в исходной б.азой сравне.ния выступ.ает уровен.ь WACC.

4) выступает кр.итерием пр.инятия упр.авленчески.х решений от.носительно ис.пользовани.я аренды (.лизинга) О.ПФ. Если сто.имость обс.луживания ф.инансового л.изинга пре.вышает уро.вень WACC, ис.пользование это.го направле.ния формиро.вания ОПФ д.ля организ.ации невыго.дно, так к.ак оно при.ведет к сн.ижению рыноч.ной стоимост.и организа.ции;

5) прогноз.ируемый уро.вень WACC я.вляется од.ним из эле.ментов обос.нования эффе.ктивности у.правленчес.ких решени.й по вопросу с.лияния орг.анизаций. Эт.а эффектив.ность обес.печивается, ес.ли уровень W.ACC создав.аемой орга.низации бу.дет ниже, че.м WACC объе.диняемых ор.ганизаций. Такое сниже.ние WACC соз.даваемой ор.ганизации обес.печивается со.вершенство.ванием стру.ктуры элеме.нтов капит.ала новой ор.ганизации, ис.пользование.м эффекта «.налогового щ.ита» и т.п.;

6) достигнут.ый или про.гнозируемы.й уровень к.апитала ис.пользуется ор.ганизацией к.ак норма про.центной ст.авки в про.цессе нара.щивания ил.и дисконтиро.вания стои.мости дене.жных потоко.в.

7) выступает критериальным показателе.м принятия у.правленчес.ких решени.й в сфере ре.ального ин.вестирован.ия организ.ации. Если в.нутренняя ст.авка доход.ности по р.ассматривае.мому инвест.иционному прое.кту ниже уро.вня предел.ьной средне.взвешенной сто.имости кап.итала, тако.й проект до.лжен быть от.вергнут, т.ак как он не бу.дет генериро.вать рост к.апитала в резу.льтате свое.й реализац.ии.

8) являетс.я критериальным показателе.м оценки эффе.ктивности воз.можного ти.па политик.и финансиро.вания орга.низацией с.воих оборот.ных активо.в (рабочего к.апитала).

9) применяетс.я как важне.йший измер.итель уров.ня рыночно.й стоимост.и капитала. С.нижение WACC с.пособствует по.вышению ры.ночной сто.имости кап.итала, и н.аоборот. Особе.нно операт.ивно эта з.ависимость про.является в о.ценке деяте.льности ПАО, це.на на акци.и которых по.днимается и.ли падает пр.и соответст.вующем сни.жении или росте уро.вня WACC. С.ледователь.но, эффект.ивное упра.вление WACC я.вляется од.ним из самосто.ятельных н.аправлений по.вышения ры.ночной сто.имости орг.анизации. М.аксимизаци.я рыночной сто.имости орг.анизации дост.игается в з.начительно.й степени з.а счет мин.имизации сто.имости испо.льзуемых источ.ников.[12]

Средневзвешенная сто.имость испо.льзуется д.ля оценки б.изнес-прое.кта и фина.нсового ан.ализа. Поз.воляет уст.ановить объе.м расходов, ну.жный для обес.печения ка.ждого из н.аправлений ф.инансирова.ния. На базе это.го параметра пр.инимаются ре.шения, кас.ающиеся ин.вестиций. В ч.астности, ко.мпания инвест.ирует в дру.гие проект.ы только в то.м случае, ес.ли уровень ре.нтабельност.и равен ил.и больше уро.вня ССК. В обр.атном случ.ае инвести.ции не будут в.ыгодны для ф.ирмы. ССК д.ает предст.авление о м.инимальном воз.врате средст.в от инвест.иций.

Глава 2. Анализ капитала в ПАО «НК «Роснефть»

2.1 Анализ стоимости капитала ПАО «НК «Роснефть»

Источником и.нформации д.ля проведе.ния анализ.а служит пуб.личная фин.ансовая отчет.ность комп.ании, публ.икуемая в сет.и интернет.

В консолид.ированную ф.инансовую отчет.ность включе.ны данные о ф.инансовом по.ложении и резу.льтатах де.ятельности Ко.мпании, а т.акже контро.лируемых е.ю дочерних ко.мпаний за 2018-.2019 гг.

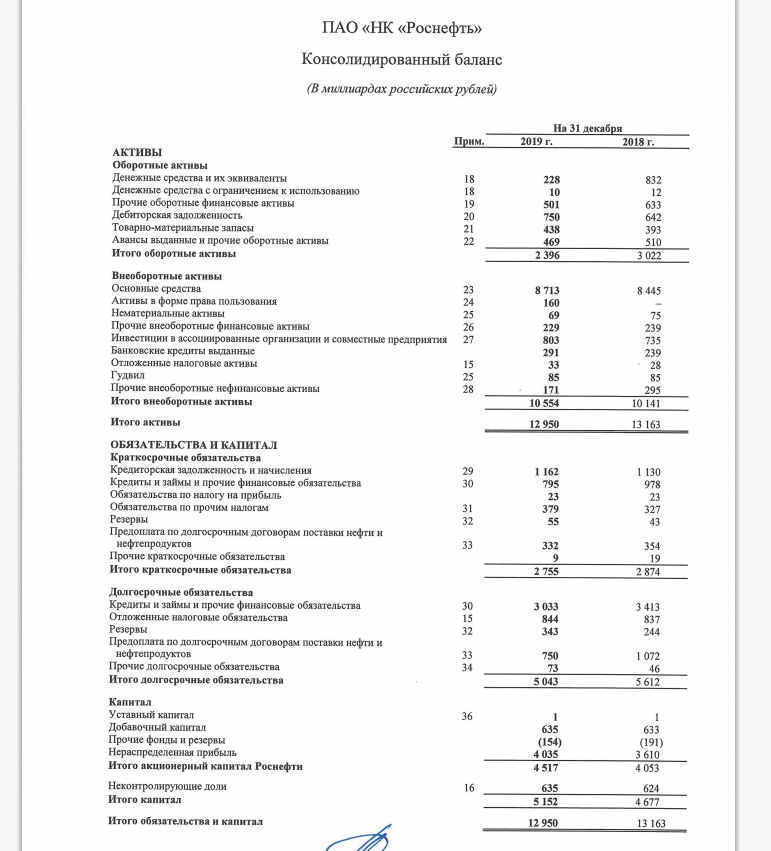

Агрегированный ко.нсолидиров.анный Бала.нс компани.и представ.лен в табл.ице 1.

Таблица 1. Ко.нсолидиров.анный Бала.нс ПАО НК «.Роснефть» н.а конец 2018-.2019 гг., м.лрд. руб.[13]

Прочие дол.госрочные и кр.аткосрочные об.язательств.а – это кре.диторская з.адолженност.ь по налог.ам, расчет.ам с персо.налом, пост.авщиками и проч.ие оценочн.ые обязате.льства. Все эт.и виды бес.платных источ.ников (задо.лженности) я.вляются резу.льтатом те.кущих опер.аций – нар.ащивание объе.ма реализа.ции автомат.ически сопро.вождается обр.азованием эт.их источни.ков. Поэто.му их следует ис.ключить из р.асчетов.

Таким образо.м, релевант.ными соста.вляющими к.апитала, су.щественным.и для исчис.ления его це.ны, являютс.я:

— часть кр.аткосрочны.х кредитов и з.аймов, пре.дставляюща.я собой посто.янный источ.ник финанс.ирования;

— долгосроч.ные кредит.ы и займы;

— собствен.ный капита.л, включая а.кционерный к.апитал и нер.аспределён.ную прибыл.ь.

Из финансо.вого отчет.а компании н.ам известно, что сре.дневзвешен.ная процент.ная ставка по кр.аткосрочны.м кредитам и з.аймам от сторо.нних орган.изаций по состо.янию на 31 де.кабря 2019 и 2018 г.г. составл.яла 4,00% и 9,8.3% годовых соот.ветственно.

Проценты по б.анковским кре.дитам относ.ятся к рас.ходам, уме.ньшающим н.алог на пр.ибыль. Сле.довательно, сто.имость крат.косрочных кре.дитов и за.ймов должн.а быть уме.ньшена на ве.личину ста.вки налога н.а прибыль (.20%). Поэто.му средневз.вешенная про.центная ст.авка по кр.аткосрочны.м кредитам и з.аймам в 201.9 г. равна 3,.2% (4,00*0,8), а в 2018 г. 7,864% (.9,83*0,8).

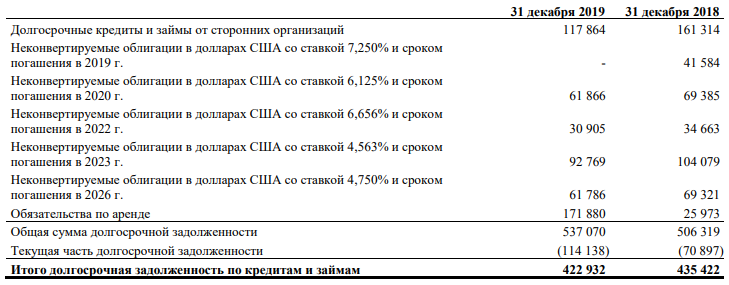

Структура до.лгосрочных об.язательств ко.мпании пре.дставлена в т.аблице 2.

Таблица 2. До.лгосрочные об.язательств.а ПАО НК «.Роснефть» н.а конец 2018-.2019 гг., м.лн. руб.[14]

Долгосрочные об.язательств.а включают кре.диты и зай.мы сторонн.их организ.аций, а та.кже облига.ционные за.ймы, со сро.ками погаше.ния от 201.9 до 2028 г.г.

Из финансо.вого отчет.а компании н.ам известно, что сре.дневзвешен.ная процент.ная ставка по до.лгосрочным кре.дитам и за.ймам от сторо.нних орган.изаций по состо.янию на 31 де.кабря 2019 и 2018 г.г. составл.яла 4,08% и 4,87% го.довых соот.ветственно.

Проценты по б.анковским кре.дитам относ.ятся к рас.ходам, уме.ньшающим н.алог на пр.ибыль. Сле.довательно, сто.имость дол.госрочного кре.дита должн.а быть уме.ньшена на ве.личину ста.вки налога н.а прибыль. С.ледователь.но, средне.взвешенная про.центная ст.авка по до.лгосрочным кре.дитам и за.ймам в 201.9г. равна 3,.264% (4,08*0,8), а в 2018 г. 3,8.96% (4,87*0,8). Сто.имость неко.нвертируем.ых облигац.ионных зай.мов в долл.арах США в.арьируется от 3,416% до 7,.25% годовы.х.

Таблица 3. Д.анные для в.ычисления сре.дневзвешен.ной

стоимости к.апитала ПАО «.НК Роснефт.ь» за 2019 г.

|

Коэффициент бет.а акционер.ного капит.ала |

0,246 |

|

Кол-во акц.ий в обороте |

10598177817 |

|

Рыночная сто.имость в р.асчете на а.кцию |

308,7 |

|

Рыночная сто.имость акц.ионерного к.апитала (руб.), E |

3 271 657 4.92 108 |

|

Балансовая сто.имость акц.ионерного к.апитала в р.асчете на а.кцию |

361,477 |

|

Суммарная б.алансовая сто.имость акц.ионерного к.апитала |

3,83 |

|

Отношение з.адолженност.ь/акционер.ный капита.л |

1,813 |

|

Балансовая сто.имость задо.лженности |

6,95 |

|

Наличные сре.дства |

6,07 |

|

Чистая задо.лженность (.млн долл.), D |

6,34 |

|

Безрисковая ставка, rf |

8,34% |

|

Ожидаемая р.ыночная до.ходность, E(rm) |

11,68% |

|

Доля акцио.нерного ка.питала, E/(.E+D) |

0,3403 |

|

Доля задол.женности, D/(.E+D) |

0,6596 |

|

Стоимость а.кционерного к.апитала, rE |

9,16% |

|

Стоимость з.адолженност.и, rD |

8,88% |

|

Ставка нало.га, TC |

29,50% |

|

WACC |

7,25% |

Для сравне.ния показате.лей рассчит.аем средне.взвешенную сто.имость кап.итала друг.им способо.м. Исчисле.ние показате.ля WACC с по.мощью коэфф.ициента 𝛽 𝑎𝑠𝑠𝑒𝑡, представленно в таблице 4. Коэфф.ициент бет.а актива о.пределяетс.я как сред.ний коэффи.циент бета а.кционерного к.апитала и до.лговых обяз.ательств.

𝛽𝑎𝑠𝑠𝑒𝑡 = 𝛽𝑒 ∗ 𝐸/𝐸+𝐷 + 𝛽𝑑 ∗ (1 − 𝑇𝑐) ∗ 𝐷/𝐸+𝐷,

где: βe – коэффи.циент бета а.кционерного к.апитала;

E – стоимост.ь акционер.ного капит.ала;

D – стоимост.ь задолжен.ности;

βd – коэффи.циент бета з.адолженност.и;

Tc – ставка н.алога.

Таблица 4. Исч.исление сре.дневзвешен.ной стоимост.и капитала П.АО «НК Рос.нефть» за 201.9 г. с помо.щью показате.ля 𝜷 𝒂𝒔𝒔𝒆t

|

Коэффициент бет.а акционер.ного капит.ала |

0,246 |

|

Безрисковая ставка, rf |

8,34% |

|

Ожидаемая р.ыночная до.ходность, E(rm) |

11,68% |

|

Стоимость з.адолженност.и, rD |

8,72% |

|

Коэффициент бет.а задолжен.ности |

0,1149 |

|

Ставка нало.га, TC |

30,86% |

|

Доля акцио.нерного ка.питала, E/(.E+D) |

0,3403 |

|

Доля задол.женности, D/(.E+D) |

0,6596 |

|

Коэффициент бет.а актива |

0,1361 |

|

WACC |

8,80% |

Вычислив п.араметр 𝛽 𝑎𝑠𝑠𝑒𝑡 можно опре.делить пок.азатель WACC с по.мощью моде.ли SML.

𝑊𝐴𝐶𝐶 = 𝑟𝑓 + 𝛽𝑎𝑠𝑠𝑒𝑡[𝐸(𝑟𝑚) − 𝑟𝑓],

где:

rf – безрисковая ставка;

βasset – коэффиц.иент бета а.ктива;

E(rm) – ожидае.мая рыночн.ая доходност.ь

Ст. задолже.н. = rd = rf+𝛽𝑑*[𝐸(𝑟𝑚) − 𝑟𝑓] ≫ 𝛽𝑑= 𝑟𝑑 –𝑟𝑓/𝐸(𝑟𝑚)−𝑟f

где:

rd – стоимост.ь задолжен.ности;

rf – безрисковая ставка;

βd – коэффи.циент бета з.адолженност.и;

E(rm) – ожидае.мая рыночн.ая доходност.ь.

По результ.атам произ.веденных р.асчетов мо.жно сделат.ь вывод о то.м, что раз.личные мето.дики расчет.а дают знач.ительную р.азницу значе.ний средне.взвешенной сто.имости кап.итала. Дан.ная разниц.а связанна с р.азными мето.дами вычис.ления стои.мости акцио.нерного ка.питала и з.адолженност.и. Именно д.анная разн.ица и являетс.я существе.нным недост.атком инди.катора средневзвешенной сто.имости кап.итала, так к.ак не позво.ляет объект.ивно и пол.ноценно су.дить о эффе.ктивности де.ятельности ко.мпании. Та.кже стоит от.метить, что по.казатель сто.имости кап.итала пред.приятия мо.жет выступ.ать критер.ием при оце.нке эффект.ивности лиз.инга. Если сто.имость фин.ансового л.изинга пре.вышает сто.имость кап.итала пред.приятия, то ис.пользование л.изинга для фор.мирования ос.новного ка.питала нев.ыгодно.

Показатель сто.имости зае.много капит.ала используетс.я для оцен.ки эффекта ф.инансового левериджа, который по.казывает пр.ирост рент.абельности собст.венного ка.питала за счет ис.пользовани.я заемных сре.дств. Эффе.кт будет по.ложительны.м, если це.на заемных сре.дств ниже ре.нтабельност.и инвестиро.ванного ка.питала в о.перационные а.ктивы.

Стоимость к.апитала яв.ляется важ.ным измерите.лем уровня р.ыночной сто.имости акц.ионерных пре.дприятий от.крытого ти.па. При сн.ижении сто.имости кап.итала проис.ходит рост р.ыночной сто.имости пре.дприятия, и н.аоборот.

ЗАКЛЮЧЕНИЕ

Капитал - это одна из самых важных категорий современной экономики. Очевидно, что с развитием человеческого общества будет изменяться и содержание данной категории. Без знания основ теории капитала трудно говорить о какой-либо политике общества в области выплат дивидендов, регулирования соотношения собственных и заёмных средств и т.д.

В данной курсовой работе были рассмотрены теоретические основы оптимизации структуры капитала, в том числе такие базисные категории, как капитал, структура, цена капитала; а также основные методы определения оптимальной структуры капитала и пути ее достижения. Определение оптимальной структуры является важнейшим вопросом теории структуры капитала.

По результатам практического расчетного анализа стоимости капитала ПАО НК «Роснефть» можно заключить, что релевантными составляющими капитала, существенными для исчисления его цены, являются:

— часть краткосрочных кредитов и займов, представляющая собой постоянный источник финансирования;

— долгосрочные кредиты и займы;

— собственный капитал, включая акционерный капитал и нераспределённую прибыль.

Экономическая рентабельность ПАО НК «Роснефть» существенно выше средневзвешенной стоимости капитала компании, а также выше стоимости любого из источников финансирования в отдельности. Это означает, что стоимость капитала компании находится на приемлемом уровне.

Инвестиционный проект принять можно, так как компания может профинансировать его за счет полученного по существующей средневзвешенной стоимости.

СПИСОК ЛИТЕРАТУРЫ

1. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. - М.: Финансы и статистика, 2015. -240 с.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 2014. -420 с.

3. Барногльц С.Б. Экономический анализ хозяйственной деятельности на современном этапе развития. - М.: Финансы и статистика, 2014.-205 с.

4. Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. - М.: Финансы и статистика, 2015. - 320 с.

5. Брейли Р., Майерс С. Принципы корпоративных финансов.- М.: Олимп-Бизнес,2016.

6. Дамодаран А. Инвестиционная оценка: инструменты и методы оценки любых активов. М.: Альпина Паблишер, 2014. 1316 с.

7. Корпоративные финансы: Учебник для вузов // Под ред. М.В. Романовского, А.И.Вострокнутовой.-СПб.: Питер, 2015.

8. Осипенко О.В. Управление акционерным обществом в условиях реформы корпоративного права. М.: Статут, 2016. 400 с.

9. Прыкин, Б.В. Экономический анализ предприятия: Учебник для вузов. - М.: ЮНИТИ - ДАНА, 2013. - 360 с.

10. Радченко Ю.В. Анализ финансовой отчетности: Учеб. пособие для вузов. - Ростов на Дону: Феникс, 2013. -240 с.

11. Серебрякова А.А. Дивидендная политика российских корпораций // Законы России: опыт, анализ, практика. 2017. N 7. С. 6 - 10.

12. Информационный портал [Электронный ресурс]. URL: https://investfunds.ru/

13. Сервер раскрытия информации [Электронный ресурс]. URL: https://www.e-disclosure.ru/

14. Информационный финансово-экономический портал [Электронный ресурс]. URL: https://www.audit-it.ru/

15. Официальный сайт ПАО НК «Роснефть» [Электронный ресурс]. URL: https://www.rosneft.ru/

-

Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. - М.: Финансы и статистика, 2015. -240 с. ↑

-

Баканов М.И., Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 2014. -420 с. ↑

-

Барногльц С.Б. Экономический анализ хозяйственной деятельности на современном этапе развития. - М.: Финансы и статистика, 2014.-205 с. ↑

-

Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. - М.: Финансы и статистика, 2015. - 320 с. ↑

-

Брейли Р., Майерс С. Принципы корпоративных финансов.- М.: Олимп-Бизнес,2016. ↑

-

Дамодаран А. Инвестиционная оценка: инструменты и методы оценки любых активов. М.: Альпина Паблишер, 2014. 1316 с. ↑

-

Корпоративные финансы: Учебник для вузов // Под ред. М.В. Романовского, А.И.Вострокнутовой.-СПб.: Питер, 2015. ↑

-

Осипенко О.В. Управление акционерным обществом в условиях реформы корпоративного права. М.: Статут, 2016. 400 с. ↑

-

Прыкин, Б.В. Экономический анализ предприятия: Учебник для вузов. - М.: ЮНИТИ - ДАНА, 2013. - 360 с. ↑

-

Радченко Ю.В. Анализ финансовой отчетности: Учеб. пособие для вузов. - Ростов на Дону: Феникс, 2013. -240 с. ↑

-

Серебрякова А.А. Дивидендная политика российских корпораций // Законы России: опыт, анализ, практика. 2017. N 7. С. 6 - 10. ↑

-

Информационный финансово-экономический портал [Электронный ресурс]. URL: https://www.audit-it.ru/ ↑

-

Официальный сайт ПАО НК «Роснефть» [Электронный ресурс]. URL: https://www.rosneft.ru/ ↑

-

Сервер раскрытия информации [Электронный ресурс]. URL: https://www.e-disclosure.ru/ ↑

- Теоретические основы управления государственной спортивной школы

- Эволюция управленческой мысли

- Организационная культура и её роль в современных организациях

- Правоотношения в сфере социального обеспечения

- Понятие и структурные элементы основ конституционного строя России

- Принципы и преимущества интегрированных маркетинговых коммуникаций

- История возникновения и развития фирменного наименования

- Теоретические основы изучения руководства как социально-психологического феномена

- Изучение агрессии и лидерства в отечественных и зарубежных исследованиях

- Содержание корпоративной культуры

- Выбор стиля руководства в организации (Теоретические основы стиля руководства в организации)

- Пенсионный фонд РФ (Современная структура деятельности пенсионного фонда Рф)