Система налогового учета в РФ

Содержание:

Введение

Актуальность темы курсовой работы. Перестройка экономики РФ в соответствии с принципами рыночного хозяйствования неизбежно вызывает реструктуризацию всей финансовой системы страны, а также существующих отношений между налогоплательщиками и государством.

В начале 90-х годов, в российских условиях несовершенного налогового законодательства выполнение поставленных государством задач исчисления налогов и сборов в организациях решалось посредством ведения бухгалтерского учета. Активная работа по реструктуризации российской системы налогообложения и повышению ее эффективности привела к пониманию того факта, что непосредственное их решение в системе бухгалтерского учета не соответствует ее целям и задачам. Основываясь на постоянно действующих правилах получения, обработки и предоставления деловой информации ее пользователям, система бухгалтерского учета не может своевременно менять принципы формирования учетных данных и отчетности, подчиняя их постоянно развивающимся концепциям организации финансовых потоков между организациями и бюджетной системой. Формирование современной системы налогообложения в РФ, усиление ее фискальной направленности затрудняет расчет разных видов налогов, что становится основной причиной появления налогового учета как системы сбора и обобщения информации для определения налоговой базы в целях исчисления налогов на предприятиях.

В этой связи особую значимость приобретает проблема адекватного сочетания принципов и порядка сосуществования системы бухгалтерского и налогового учетов. Приоритетной становится необходимость идентификации элементов системы ведения учета и составления отчетности для целей финансового контроля, налогообложения, планирования и прогнозирования деятельности предприятий.

Учет для целей налогообложения довольно часто осуществляется на счетах бухгалтерского учета, что приводит не только к нарушению принципов бухгалтерского учета, но и к искажению главных показателей деятельности предприятия. Поэтому актуальными являются вопросы организации системы эффективного налогового учета, позволяющей не только формировать е расчетные инструменты налогообложения, но и увеличить эффективность управления финансами субъекта экономических отношений на основе использования ее важных принципов для целей налогового планирования, а также финансового контроля. Эту проблему делает более трудной отсутствие теоретических разработок и практических рекомендаций по эффективной системе ведения налогового учета на предприятиях РФ. Законодательное обоснование ведения налогового учета в обязательном порядке экономическими субъектами преследовало, прежде всего, фискальные цели. При этом государство оставило без внимания довольно высокие финансовые затраты налогоплательщиков на постановку системы налогового учета при отсутствии видимого экономического эффекта. Поэтому, обязанность по ведению налогового учета большей частью налогоплательщиков принимается как дополнительное бремя, которое навязано государственной системой, и ее исполнение на практике носит чисто формальный характер. Все вышеперечисленное обусловливает практическую значимость темы курсовой работы.

Степень разработанности проблемы. Вопросам налогового учета посвящены работы следующих отечественных ученых, как: А.С. Бакаев, М.Н. Карасев, Б.А. Минаев, О.Д. Хороший, С.Д. Шаталов, Л.З. Шнейдман и другие.

Целью курсовой работы является обоснование принципов построения эффективного налогового учета в системе управления финансами экономических субъектов.

В связи с поставленной целью необходимо решить ряд ниже перечисленных задач:

– изучить теоретические основы системы налогового учета, рассмотреть основные ее элементы, а также провести обзор существующих моделей налогообложения;

– рассмотреть роль налогового учета в системе управления финансами, а также функции системы налогового учета в системе финансов и место системы налогового учета в системе управления финансами;

– провести анализ состояния налоговой системы РФ за 2015 – 2016 гг., выявить существующие проблемы и сформулировать направления ее совершенствования.

Предметом исследования является налоговые отношения между экономическими субъектами и государством по поводу формирования системы налогового учета в организациях.

Объектом исследования курсовой работы является система налогового учета РФ.

Информационную базу исследования курсовой работы составили данные Министерства Финансов РФ, Федеральной службы государственной статистики, законодательные и нормативные акты РФ, постановления Правительства РФ, научные работы по теме исследования, методические рекомендации и материалы фискальных органов, а также материалы Интернет-источников.

Глава 1. Теоретические основы системы налогового учета

1.1. Элементы системы налогового учета

Налоговый учет взаимосвязан с категорией налогов, которая является составной частью системы финансов, попытаемся дать определение системы налогового учета.

Согласно определению JI.A. Дробозиной, «финансовая система – это совокупность различных сфер финансовых отношений, в процессе которых образуются и используются фонды денежных средств», или «финансовая система – это система форм и методов образования, распределения и использования фондов денежных средств государства и предприятий».

«Налоговая система РФ, по определению НК РФ, представляет собой совокупность федеральных, региональных и местных налогов, принципов, форм и методов их установления, изменения и отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства» [6, с.35].

Под системой понимают основанную на специальных отношениях и юридических нормах совокупность принципов, форм и методов, которые направлены на исполнение определенных задач. Для определения СНУ можно использовать определение частного понятия «налоговый учет для целей исчисления налога на прибыль», который приведен в ст. 313 НК РФ: «Налоговый учет – это система обобщения информации, которая необходима для определения налоговой базы по налогу на основе данных первичных документов, которые сгруппированы в соответствии с порядком, предусмотренным настоящим НК РФ». [2]

Налоговый учет осуществляется в целях формирования достоверной информации о порядке учета для целей налогообложения хозяйственных операций, которые осуществлены налогоплательщиком в течение налогового периода, а также для обеспечения пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога». [2]

Таким образом, получим следующее понятие системы налогового учета (далее по тексту – СНУ). Это основанная на налоговых отношениях юридически закрепленная совокупность принципов, форм и методов обобщения учетных данных в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение налогового периода, а также обеспечения информацией пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налогов.

Так, ныне действующая СНУ характеризуется набором специальных правил формирования учетно-налоговых показателей, отличных от бухгалтерских учетно-финансовых правил и методик. Такие правила и методы получения учетно-налоговых показателей можно условно разделить на две группы:

– прямое или косвенное использование методик бухгалтерского учета;

– применение специальных правил и методов, отличных от бухгалтерских учетно-финансовых правил и методик. [8, с.29]

К существенным элементам налогового учета как системы следует отнести определение специальных методов учета формирования налоговой базы.

Отличительным элементом самостоятельной СНУ следует считать формально-технические приемы методологии налогового учета, такие как специальные налоговые регистры и иная налоговая документация.

В настоящее время перечень документов налогового учета приведен в ст. 313 НК РФ, но только по налогу на прибыль организаций. Указанные нормы следует распространить и в отношении остальных налогов.

Подтверждением данных налогового учета являются:

– первичные учетные документы. Особенностью налоговой документации является то, что в ее составе отсутствуют специализированные «налоговые» первичные документы, поскольку основанием для ведения налогового учета являются первичные бухгалтерско-учетные документы, которые фиксируют факт совершения хозяйственной операции;

– аналитические регистры налогового учета – это сводные формы систематизации данных налогового учета за налоговый период, которые сгруппированы установленными требованиями, без распределения по счетам бухгалтерского учета;

– расчеты налоговой базы – представляет собой специализированные типовые формы, в которых налогоплательщик отражает основные налогово-расчетные показатели и рассчитывает сумму налогового обязательства (налоговые декларации, специальные расчеты по некоторым видам налогов).

В основе организации любой системы (и учетные системы здесь не исключение) должны лежать четкие и ясные руководящие начала, исходные пункты, или иначе – принципы. От того, насколько эти руководящие начала будут универсальными для решения практических задач, а также в какой мере логически выдержанные процедуры учета позволят системно объединить данные налогового учета, зависит решение основных задач налогового учета: формирование достоверной информации о порядке учета для целей налогообложения хозяйственных операций, которые будут осуществлены налогоплательщиком в течение налогового периода, и обеспечены информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты налогов в бюджет.[6, с.23]

Действующее в настоящее время налоговое законодательство РФ не содержит четкий перечень принципов СНУ. По этой причине, а также исходя из того, что очень тесно связана и взаимодействует с системой бухгалтерского учета, имеющей отработанный набор подходов и принципов, представляется возможным к СНУ применить отдельные принципы бухгалтерского учета. Такой же подход – разумная трансляция принципов одной учетной системы на другую – декларировался и в проекте НК РФ. С.Д. Шаталов в комментарии к проекту указывал, что наряду с использованием собственных принципов, «статьи Налогового кодекса распространяют важнейшие принципы ведения бухгалтерского учета на налоговый учет» [2].

1.2. Краткий обзор моделей системы налогового учета

Система налогового учета (СНУ) находится в тесном взаимодействии с системой бухгалтерского учета, так как значительная часть объектов СНУ – выручка, прибыль, имущество, хозяйственные операции и иные – является также и объектом бухгалтерского учета. Поэтому налоговый учет нельзя изучать как некую самостоятельную от бухгалтерской систему учета. Теоретические основы организации системы налогового учета следует искать в вариантах взаимодействия бухгалтерского и налогового учета. [8, с. 21]

Как показывает мировой опыт, что чем больше правила налогового учета соответствуют правилам бухгалтерского учета, тем становится все более простой подготовка налоговых деклараций и расчет налогового обязательства в бюджеты различных уровней, а также налоговый контроль. Различия будут всегда, так как задачей бухгалтерского учета является достоверное выявление для своих пользователей степени финансового благополучия предприятия, а задачей налогового учета – получение информации для осуществления разных налоговых расчетов с целью формирования государственного бюджета, который будет соответствовать приоритетам государства на определенном этапе его экономического развития. [10, с. 13]

Рассмотрим подходы, используемые при организации системы налогового учета зарубежными странами и в России. В мировой теории и практике выделяются две модели сосуществования бухгалтерского и налогового учета: континентальная и англо-американская.

Континентальная (европейская) модель – модель, которая предполагает практически полное совпадение бухгалтерского и налогового учета с минимальным количеством корректировок. Модель также предполагает использование данных бухгалтерского учета при определении налоговой базы по налогу на прибыль, с незначительной корректировкой бухгалтерского показателя прибыли. Континентальная модель взаимосвязи бухгалтерского учета и налогообложения возникла в XIX веке в Пруссии. В этой стране было сформулировано правило – сумма балансовой прибыли должна быть равна налогооблагаемой базе. Эта модель наиболее приближена к российской практике налогообложения, которая применяется на протяжении последнего десятилетия. [14, с. 18]

В странах с континентальной моделью построения взаимосвязей налогового и бухгалтерского учета (Германия, Швеция, Франция, Бельгия, Испания, Швейцария) система бухгалтерского учета формируется и функционирует под сильным воздействием налогообложения. Бухгалтерская прибыль по шведским правилам равняется налогооблагаемой, исключение составляют только представительские расходы, на которые корректируется налоговая база, если эти расходы превышают предельный норматив.

Учетная политика этих стран сформирована под влиянием приоритетности интересов государства и поэтому направлена на удовлетворение требований правительства в отношении налогообложения. Степень подчиненности системы налогообложения бухгалтерским нормам учета в вышеуказанных странах не однородна. [14, с. 19]

Германия является примером жесткой зависимости, так как самостоятельного налогового учета у нее практически не существует, а бухгалтерский учет в этой стране рассматривается как база для определения налога, а также финансового управления. Поэтому, одной из главных задач бухгалтерского учета является создание основы для точного определения налоговых платежей. Торговый баланс также является основой для составления налогового баланса.

Во Франции существует сильная, но постепенно снижающаяся зависимость налогового учета от принципов бухгалтерского учета. В этой стране хотя и существует отдельный налоговый учет, но он основывается только на правилах бухгалтерского учета. Механизм расчета налогооблагаемой прибыли на основе данных бухгалтерского учета является строго регламентированным. Для определения налоговых обязательств предприятия заполняют специально созданные таблицы корректировок бухгалтерской прибыли.

В Бельгии действует такой налоговый режим, при котором публикуемая годовая отчетность служит основой для налогообложения. Акционерные общества обязаны представлять в налоговые органы баланс и отчет о прибылях и убытках, а налоговые органы могут оспаривать содержание бухгалтерской отчетности и делать корректировки для определения налогооблагаемой базы. [11, с. 14]

К странам с европейской моделью учета относят ряд стран Южной Америки такие как: Аргентину, Перу, Уругвай и другие.

Англо-американская модель – предусматривает взаимовыгодное взаимодействие бухгалтерского и налогового учета.

В этой модели взаимосвязи бухгалтерского и налогового учета, в отличие от континентальной, налоговый учет представляет собой некоторую корректировку данных бухгалтерского учета, которое вызвано более значимыми (по сравнению со странами континентальной модели) различиями в порядке признания доходов и расходов для целей бухгалтерского и налогового учета и, поэтому, необходимостью корректировки отдельных бухгалтерских показателей учета доходов и расходов (а не сводного показателя прибыли).

Англо-американская модель предполагает параллельное существование налогового и бухгалтерского учета. [12, с. 17]

В отечественной теории и практике в настоящее время можно выделить три модели удовлетворения интересов государства как пользователя информации об объектах налогообложения, которые отличаются по степени самостоятельности по отношению к системе бухгалтерского учета. [10, с. 8]

Первая модель («бухгалтерский налоговый учет») – модель, которая включает бухгалтерскую информационную систему, не предусматривает корректировку показателей бухгалтерского учета. Примером такой модели служил налог на имущество организаций, инструкция по исчислению которого содержала перечень счетов бухгалтерского учета, остатки по которым представляют собой налоговую базу. Представим данную модель в виде схемы. [7, с. 23]

Вторая модель («смешанный налоговый учет») – модель, которая предполагает формирование показателей налогового учета путем корректировки бухгалтерских показателей. К этой модели взаимодействия налогового и бухгалтерского учета относился с 1995 г. налог на прибыль организаций (с момента принятия Правительством РФ Постановления от 1.07.1995 г. № 661 «О внесении изменений и дополнений в Положение о составе затрат по производству и реализации продукции, включаемых в себестоимость продукции, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли»). Данная модель совпадает с «континентальной» моделью взаимосвязи бухгалтерского учета и налогового. [13, с. 15]

Третья модель («абсолютного налогового учета») – модель самостоятельного налогового учета, которая предполагает, что прибыль определяется не только на базе данных бухгалтерского учета, но также и на основании регистров налогового учета. [15, с. 19]

Российская модель «абсолютного налогового учета» – по мнению специалистов в области бухгалтерского учета и налогового, применение модели «абсолютного налогового учета» не является целесообразным по ряду ниже сформулированных причин: [12, с. 11]

– установление особой системы налогового учета усложняет работу бухгалтерских структурных подразделений, так как ведение двойного учета может привести к противоречиям, а также к различным техническим сложностям;

– установленная ст. 314 НК РФ норма о самостоятельной разработке налогоплательщиком форм регистров налогового учета, а также порядке отражения в них аналитических данных налогового учета и данных первичных учетных документов имеет несколько сторон. [2]

1. Для налогоплательщиков возникает обязанность разработать учетные формы, которые бы в полной мере раскрывали порядок формирования налоговой базы, что является довольно трудоемким и дорогостоящим процессом.

2. Отсутствие нормативно утвержденных форм налогового учета позволяет налогоплательщику подойти к формированию системы налогового учета довольно формально.При этом меры ответственности к нему применены быть не могут. Например, при разработке регистров налогового учета по суммам начисленной амортизации налогоплательщик может установить (в учетной политике для целей налогообложения), что таким регистром является разработочная ведомость по начислению амортизации для целей бухгалтерского учета. В случае если данные для целей бухгалтерского учета не отклоняются от данных для целей налогообложения, такой подход оправдан.

Несмотря на это, неизбежны «многочисленные разногласия налогоплательщиков с налоговыми органами, так как каждый из них по-своему будет понимать заложенные в главе нормы» [11, с 34].

По мнению экономиста А.С. Бакаева, «предложенная система СНУ создает неограниченные возможности для изобретения различных путей ухода от налогообложения. Учитывая российскую «любовь к уплате налогов», это всегда будет совсем не в пользу бюджета» [5, с.134].

Оптимальная модель налогового учета

Вместо разработки сложной системы аналитических регистров налогового учета следовало бы предусмотреть составление необходимых налоговых корректировок по отношению к данным бухгалтерского учета, которые обеспечат существенное уменьшение объема работ по сравнению с ведением оторванных друг от друга систем налогового и бухгалтерского учета. [11, с.15]

Несмотря на высокий резонанс, который был вызван введением требования исчисления налога на прибыль в отдельной от бухгалтерской системе налогового учета, исследование порядка исчисления действующих в РФ налогов показало, что в большинстве случаев законодательно применяется модель «абсолютного налогового учета», когда необходимые показатели для определения налоговой базы, группируются и систематизируются не в регистрах бухгалтерского учета, а в налоговых, формы которых разработаны и утверждены налоговыми органами. [19, с. 69].

Типы моделей налогового учета, которые применяются при исчислении налогов РФ представлены в Приложении 1. Три подхода к постановке системы налогового учета по налогу на прибыль представлены в Приложении 2.

Как следует из Приложения 1, по большинству действующих в РФ основных налогов налоговым законодательством предусмотрена модель «абсолютного налогового учета». Исключением из общего правила явились налог на имущество организаций, по которому гл. 30 НК РФ прямо предусмотрено использование данных бухгалтерского учета для целей исчисления налога, а также налог на прибыль организаций, по которому гл. 25 НК РФ налогоплательщику при организации системы налогового учета фактически предоставлено право выбрать либо модель «смешанного бухгалтерского учета», либо модель «абсолютного налогового учета». [19, с. 71].

Глава 2. Роль налогового учета в системе управления финансами

2.1. Функции системы налогового учета в системе финансов

Система налогового учета (СНУ) по определению может существовать исключительно при условии существования налогов. И те цели, которые ставятся перед налогами системой финансовых отношений, безусловно, проецируются на следующие ниже перечисленные функции: [19, с. 81]

– на уровне общегосударственных финансов: информационная, регулирующая и контрольная;

– на уровне финансов предприятий: учетная, информационная и контрольная.

Таким образом, законодательно можно выделить две основные цели СНУ:

– обеспечение информацией налогоплательщика для целей исчисления налоговых обязательств;

– обеспечение информацией других пользователей для проведения различных мероприятий налогового контроля.

Также следует отметить, что не все вышеприведенные функции системы налогового учета одинаково прямо зависят от достижения указанных целей. Часть перечисленных функций, присущих СНУ и выполняемых ею, лишь косвенно связана с этими целями.

Регулирующая функция СНУ на уровне финансов государства формируется из одноименной функции финансов, когда государство вмешивается через финансовые отношения в воспроизводственный процесс, используя при этом такие финансовые инструменты, как финансовое и бюджетное планирование, государственный кредит, государственное регулирование рынка ценных бумаг. В настоящий момент одним из главных финансовых инструментов являются налоги. Государство через налоговый механизм воздействует на процессы производства и обращения, а также стимулирует или сдерживает их темпы, усиливает или ослабляет накопление капитала, оказывает влияние на рост или снижение платежеспособного спроса населения. [19, с.84]

СНУ является неотъемлемой частью эффективно действующей системы налогообложения и содействует в исполнении регулирующей функции налогов на уровне общегосударственных финансов. Следует отметить, что исполнение данной функции не является целью создания и ведения СНУ, но достигается ее применением, что свидетельствует об опосредованном характере целей, достигаемых системой налогового учета при исполнении регулирующей функции.

Информационная функция СНУ на уровне общегосударственных финансов имеет важное значение в правовом государстве и заключается в том, что для целей исчисления налогов становится невозможным использование исключительно данных бухгалтерского учета, и объективно возникает необходимость в разработке специальных налоговых правил получения данных для целей исчисления налогов. [19, с. 87]

Контрольная функция СНУ на уровне общегосударственных финансов является одной из форм проявления контрольной функции финансов и заключается в проведении мероприятий финансового контроля при проверке точного соблюдения законодательства РФ по разным вопросам своевременности и полноты выполнения налоговых обязательств. [19, с. 93]

Учетная функция СНУ проявляется на уровне финансов предприятий и является прямым следствием основных целей применения такой системы – формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, которые осуществляются налогоплательщиком в течение отчетного периода, а также обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налогов.

Таким образом, при осуществлении функций финансового контроля предприятию целесообразно воспользоваться именно данными налогового учета с целью принятия решения о полезности тех или иных затрат, понесенных организацией.

Различного вида внутренний контроль обеспечивается посредством управленческого учета, и, следовательно, источниками данных управленческого учета должны быть не только данные статистической отчетности, бухгалтерского учета, финансовые показатели деятельности предприятия, но также регистры налогового учета, которые содержат сгруппированную в особом порядке информацию о доходах и расходах предприятия.

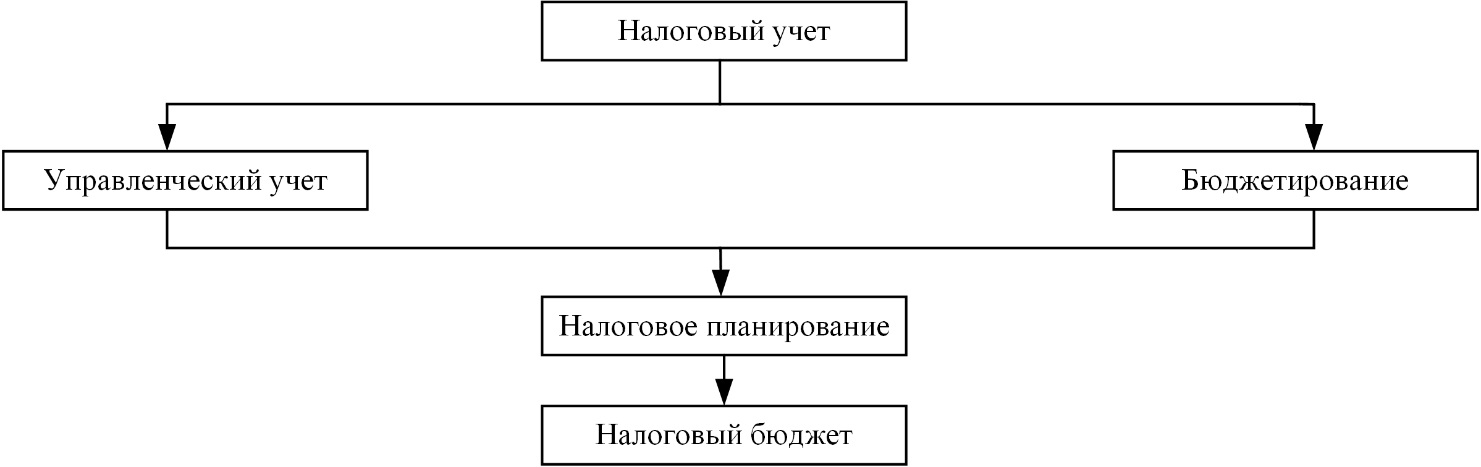

Взаимосвязь управленческого и налогового учета представлена на рисунке 2.1.

Взаимосвязь управленческого и налогового учета представлена на рисунке 2.1.

Рис. 2.1 – Взаимосвязь управленческого и налогового учета [19, с. 95]

Исполнение СНУ информационной функции на уровне финансов предприятия не является главной целью СНУ, но дает определенные преимущества при осуществлении финансового планирования (налогового планирования). При этом информационная функция СНУ заключается в предоставлении информации о налоговых показателях деятельности организации для целей финансового планирования. В результате этого ускоряется сбор и растет достоверность данных при выполнении ряда задач налогового планирования. Происходит выявление внутрихозяйственных резервов роста прибыли за счет более экономного использования денежных средств путем оптимизации налоговых платежей и установление рациональных финансовых отношений с бюджетом в части своевременного перечисления налогов. [19, с. 99]

Взаимосвязь налогового и управленческого учета наиболее полно проявляется при планировании, анализе и контроле налогового бюджета, который является результатом налогового планирования. Необходимость планирования налогового бюджета определяется ограниченностью финансовых ресурсов и требованием их эффективного использования. [17, с. 87]

Таким образом, переход от налогового учета к налоговому планированию необходим в условиях применения бюджетирования. Эту взаимосвязь можно показать с помощью ниже представленной схемы (рис. 2.2).

Таким образом, переход от налогового учета к налоговому планированию необходим в условиях применения бюджетирования. Эту взаимосвязь можно показать с помощью ниже представленной схемы (рис. 2.2).

Рис. 2.2 – Взаимосвязь налогового и управленческого учета в условиях бюджетирования [19, с. 101]

Таким образом, СНУ при правильной ее организации может стать источником необходимых данных для системы управленческого учета.

В заключение рассмотрения функций, свойственных СНУ, и их соотношения с основными целями, которые поставлены перед данной системой, целесообразно объединить выше изложенное в таблице 2.1.

Таблица 2.1

Соотношение функций системы налогового учета с ее основными

целями [19, с. 103]

|

№ п/п |

Функция системы налогового учета |

Является ли выполнение данной функции прямой целью системы |

|

1 |

Регулирующая функция на уровне общегосударственных финансов |

Не является |

|

2 |

Информационная функция на уровне общегосударственных финансов |

Является |

|

3 |

Контрольная функция на уровне общегосударственных финансов |

Является |

|

4 |

Учетная функция |

Является |

|

5 |

Контрольная функция на уровне финансов предприятия |

Не является |

|

6 |

Информационная функция на уровне финансов предприятия |

Не является |

Из таблицы 2.1 следует, что решению основных целей СНУ, а в частности обеспечению информацией налогоплательщика для целей исчисления налоговых обязательств и обеспечению информацией внешних пользователей для проведения мероприятий налогового контроля способствуют лишь три из приведенных шести функций системы. Это информационная и контрольная функции на уровне финансов государства, а также учетная функция на уровне финансов предприятия. При правильной постановке СНУ, при использовании всех свойственных ей функций, в том числе и не основных, таких как: регулирующая функция на уровне финансов государства, контрольная и информационная функция на уровне финансов предприятия, СНУ может стать полноценным звеном системы финансового учета на предприятии и играть эффективную роль в управлении финансами экономического субъекта. [19, с. 105]

2.2. Место системы налогового учета в системе управления

СНУ, являющаяся системой сбора и группировки данных, которые необходимы для исчисления налогов, не может рассматриваться без такой категории, как налоги. Поэтому, и место СНУ в системе финансов объясняется значимой ролью налогов в финансовых отношениях. [20, с. 87]

Налоги как элемент финансового механизма присутствуют в том или ином виде в любой системе финансовых отношений. При этом не каждая система налогообложения должна сопровождаться наличием системы налогового учета. СНУ может возникнуть при соблюдении первого или обоих условий: [15, с. 63]

– система должна быть востребована государством (для исполнения, информационной или контрольной функций на уровне финансов государства);

– система должна быть необходимой для хозяйствующего субъекта (для выполнения учетной функции).

Необходимость ведения налогового учета по инициативе хозяйствующего субъекта является вторичным по отношению к налоговой политике государства, так как государство законодательно устанавливает свои «правила игры» по вопросам исчисления и уплаты налогов, которые будут обязательными для исполнения налогоплательщиками. Поэтому, СНУ станет необходимостью для организации только в случае прямого указания действующего налогового законодательства на обязанность по ведению таких налоговых регистров или в случае, когда налоговое законодательство содержит усложненный порядок расчета налоговой базы для исчисления суммы налога, и предприятие вынуждено применять специальные регистры для учета, накопления и систематизации данных. [12, с. 101]

Таким образом, финансовая политика государства формирует систему налогообложения, а также оказывает огромное влияние на факт возникновения СНУ и необходимость выполнения ею определенного набора функций. Проанализируем данный вывод на четырех основных типах финансовой политики государства – классической, планово-директивной, регулирующей и современной.

Основное направление финансовой политики классического варианта, которое характерно для различных стран в период до конца 20-х годов прошлого столетия, – это состояние невмешательства государства в экономику, а также сохранение свободной конкуренции, а также использование рыночного механизма как главного регулятора хозяйственных процессов. Следствием этого было ограничение расходов и налогов государства, а также обеспечение условий для формирования и исполнения равновесного бюджета.

Система управления финансовой деятельностью была проста и сосредоточивалась в одном органе управления – министерстве финансов (казначействе). [19, с. 109]

Поэтому, если организация не ведет СНУ с целью обеспечения сбора и группировки статистических данных, которые необходимы для исчисления и уплаты налогов (т.е. не осуществляется учетная функция), то введение такой СНУ специально для целей осуществления внутрихозяйственного контроля (контрольная функция) или получения налоговых данных для целей управленческого учета (информационная функция) не целесообразно. Поэтому, так как в отношении основной учетной функции СНУ был сделан вывод о том, что потребности в такой системе в условиях применения классического типа финансовой политики не возникает, то и дальнейшее рассмотрение контрольной и информационной функций в классическом типе финансовой политики не является целесообразным.

Функции СНУ и их актуальность в классическом типе финансовой политики представлены в таблице 2.2.

Таблица 2.2

Функции системы налогового учета и их актуальность в классическом типе финансовой политики [19, с. 112]

|

№ п/п |

Функция системы налогового учета |

Востребованность результатов, достигаемых системой налогового учета при осуществления своих функций, в классическом типе финансовой политики |

|

1 |

Регулирующая функция на уровне общегосударственных финансов |

Не востребована |

|

2 |

Информационная функция на уровне общегосударственных финансов |

Незначительная |

|

3 |

Контрольная функция на уровне общегосударственных финансов |

Незначительная |

|

4 |

Учетная функция |

Незначительная |

|

5 |

Контрольная функция на уровне финансов предприятия |

Незначительная |

|

6 |

Информационная функция на уровне финансов предприятия |

Не востребована |

Поэтому, классическая модель финансовой политики не нуждается в таких дополнительных финансовых инструментах, как система налогового учета.

Регулирующий тип финансовой политики исходит из необходимости вмешательства и регулирования государством циклического экономического развития. Финансовая политика наряду с ее традиционными целями и задачами стала преследовать цель использовать финансовый механизм для регулирования экономики и социальных отношений в целях обеспечения полной занятости населения. [19, с. 119]

Основными инструментами вмешательства в экономику страны становятся государственные расходы, за счет которых формируется дополнительный спрос. Поэтому, система налогообложения в условиях регулирующей финансовой политики кардинально меняется. Главным механизмом такого регулирования становится подоходный налог, который используют прогрессивные ставки. Этот налог обеспечивает изъятие у экономических субъектов доходов, которые используются в виде сбережений, что позволяет обеспечить сбалансированность бюджета государства при высоком уровне расходов. [13, с. 127]

Функции системы налогового учета и также их актуальность в регулирующем типе финансовой политики представлены ниже в таблице 2.3.

Таблица 2.3

Функции системы налогового учета и их актуальность в регулирующем типе финансовой политики [19, с. 115]

|

№ п/п |

Функция системы налогового учета |

Востребованность результатов, достигаемых системой налогового учета при осуществления своих функций, в регулирующем типе финансовой политики |

|

1. |

Регулирующая функция на уровне общегосударственных финансов |

Незначительная |

|

2. |

Информационная функция на уровне общегосударственных финансов |

Значительная |

|

3. |

Контрольная функция на уровне общегосударственных финансов |

Значительная |

|

4. |

Учетная функция |

Значительная |

|

5. |

Контрольная функция на уровне финансов предприятия |

Востребованы |

|

6. |

Информационная функция на уровне финансов предприятия |

В условиях планово-директивной модели финансовой политики не возникает необходимость в использовании контрольной и информационной функций СНУ, так как весь финансовый механизм государственных организаций полностью регулируется государством, а финансовый менеджмент в таких условиях централизованно планируемой социалистической экономики не получил должного развития. Организации, его финансовой службе отводилась роль простых исполнителей, а потребность в финансовом планировании на низовом уровне при директивном управлении утрачивалась.

Обобщим результат анализа степени востребованности всех функций СНУ для планово-директивного типа финансовой политики в таблице 2.4.

Таблица 2.4

Функции системы налогового учета и их актуальность в планово-директивной финансовой политике [19, с.125]

|

№ п/п |

Функция системы налогового учета |

Востребованность результатов, достигаемых системой налогового учета при осуществления своих функций, в планово-директивном типе финансовой политики |

|

1. |

Регулирующая функция на уровне общегосударственных финансов |

Не востребована |

|

2. |

Информационная функция на уровне общегосударственных финансов |

Не востребована |

|

3. |

Контрольная функция на уровне общегосударственных финансов |

Не востребована |

|

4. |

Учетная функция |

Незначительная |

|

5. |

Контрольная функция на уровне финансов предприятия |

Не востребована |

|

6. |

Информационная функция на уровне финансов предприятия |

Поэтому, в условиях планово-директивной финансовой политики СНУ остается невостребованной как на уровне государства, так и на уровне хозяйствующих субъектов.

Также кардинально изменилась система управления финансами. На смену единому органу управления – Министерству финансов пришла целая система специализированных финансовых и контрольных органов: Федеральная налоговая служба, Счетная палата, Государственный таможенный комитет.

В этих условиях СНУ может в полной мере реализовать все свойственные ей функции для достижения как основных, так и побочных целей. [11, с.15]

Изучив место СНУ при различных типах финансовой политики государства, можно сделать следующий вывод, что финансовая политика государства предопределяет используемую систему налогообложения, а также оказывает значительное влияние на факт возникновения системы налогового учета и необходимость выполнения ею определенного набора различных функций. Место системы налогового учета при различных типах финансовой представлено в таблице 2.5.

Таблица 2.5

Место системы налогового учета при различных типах финансовой политики [19, с.128]

|

№ п/п |

Типы финансовой политики государства |

Характеристика системы налогового учета |

|

1 |

Классический |

В связи с отсутствием большого разнообразия и достаточной простотой в исчислении применяемых налогов система налогового учета не востребована. |

|

2 |

Регулирующий |

Система налогообложения, присущая данному типу финансовой политики, скорее всего, нуждается в использовании системы налогового учета. |

|

3 |

Плавно-директивный |

Не предполагает применение системы налогового учета. |

|

4 |

Современный |

Использует систему налогового учета в полном объеме, во всех функциях. |

Наблюдаемое в настоящий момент выделение налогового учета в самостоятельную учетную систему является объективным фактором, который характерен для современного типа финансовой государственной политики, при котором использование всех присущих системе налогового учета функций как на уровне финансов государства, так и на уровне финансов организации возможно в полной мере, что позволит ей стать полноценным звеном системы финансового учета и играть эффективную роль в управлении финансами экономического субъекта. [15, с. 45]

Глава 3. Налоговая система РФ на современном этапе ее развития

3.1. Анализ состояния налоговой системы РФ за 2015 – 2016 гг.

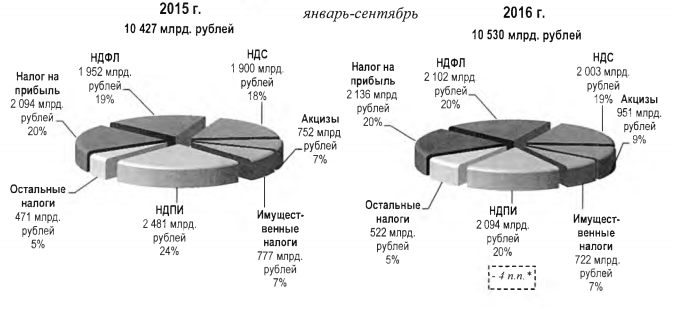

Анализ современного состояния налоговой системы по уровням налоговой системы показывает, что в консолидированный бюджет в январе-сентябре 2016 г. поступило администрируемых Службой доходов 10 529,7 млрд. руб., или на 1,0% больше, чем в январе-сентябре 2015 года. Структура доходов по уровням консолидированного бюджета РФ представлена на рис. 3.1.

Рис. 3.1 – Структура доходов по уровням консолидированного бюджета РФ за январь – сентябрь2015 – 2016 гг. [3]

Формирование всех доходов в январе-сентябре 2016 г. на 79 % обеспечено за счет поступления налога на прибыль, НДФЛ и НДПИ – по 20%, НДС – 19%. В январе-сентябре 2015 г. совокупная доля указанных налогов составляла 81 %. Структура доходов консолидированного бюджета РФ представлена на рис. 3.2.

Рис. 3.2 – Структура доходов консолидированного бюджета РФ за январь – сентябрь 2015 – 2016 гг. [3]

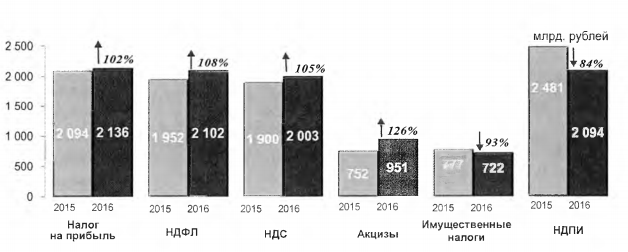

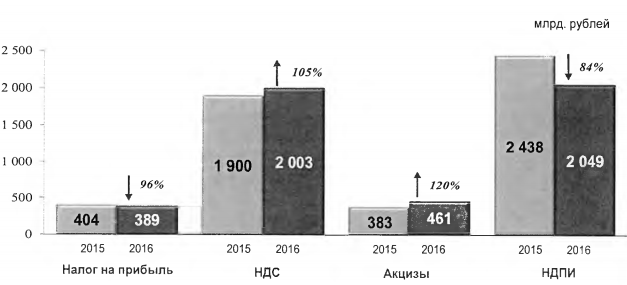

Динамика поступлений основных налогов в консолидированный бюджет РФ в январе-сентябре 2015-2016 гг. приведена на рис. 3.3.

Рис. 3.3 – Динамика поступлений основных налогов в консолидированный бюджет РФ в январе-сентябре 2015-2016 гг. [3]

Из рис. 3.3. следует:

Налога на прибыль организаций в консолидированный бюджет РФ январе-сентябре 2016 г. поступило 2 136,1 млрд. руб., или на 2,0% больше, чем в январе-сентябре 2015 г. Из общей суммы поступления в федеральный бюджет составили 388,9 млрд. руб. (18%), или на 3,7% меньше, чем в январе-сентябре 2015 г., в консолидированные бюджеты субъектов РФ – 1747,1 млрд. руб. (82%), или на 3,4% больше, чем в январе-сентябре 2015 г. В январе-сентябре 2015 г. указанное соотношение составляло 19% и 81%.

Налога на доходы физических лиц в консолидированный бюджет РФ в январе-сентябре 2016 г. поступило 2 102,3 млрд. руб., или на 7,7% больше, чем в январе-сентябре 2015 г.

Налога на добавленную стоимость на товары (услуги, работы), которые реализуются на территории РФ, в федеральный бюджет в январе-сентябре 2016 г. поступило 2 002,7 млрд. руб., или на 5,4% больше, чем в январе-сентябре 2015 г.

Налога на добавленную стоимость на товары, которые ввозятся на территорию РФ, в федеральный бюджет в январе-сентябре 2016 г. поступило 109,3 млрд. руб., или на 5,1% больше, чем в январе-сентябре 2015 г.

Поступления по сводной группе акцизов в консолидированный бюджет РФ в январе-сентябре 2016 г. составили 951,0 млрд. руб., или на 26,4% больше, чем в январе-сентябре 2015 г.

Формирование доходов по сводной группе акцизов в январе-сентябре 2016 г. на 83%) обеспечено за счет поступлений акцизов на табачную ФНС России продукцию – 37%, акцизов на нефтепродукты – 34%, акцизов на алкогольную продукцию – 12%.

Из общей суммы января-сентября 2016 г. поступления в федеральный бюджет составили 460,9 млрд. руб. (48%), или на 20,3% больше, чем в январе-сентябре 2015 г., в консолидированные бюджеты субъектов РФ – 490,1 млрд. рублей (51%), или на 32,7% больше, чем в январе-сентябре 2015 г.

Имущественных налогов в консолидированный бюджет РФ в январе-сентябре 2016 г. поступило 722,3 млрд. руб., или на 7,0% меньше, чем в январе-сентябре 2015 г.

Налога на имущество физических лиц в январе-сентябре 2016 г. поступило 5,1 млрд. руб., или в 4 раза меньше, чем в январе-сентябре 2015г.

Налога на имущество организаций в январе-сентябре 2016 г. поступило 559,2 млрд. руб. (77% общей суммы поступлений имущественных налогов), или на 6,3% больше, чем в январе-сентябре 2015 г.

Транспортного налога в январе-сентябре 2016 года поступило 45,0 млрд. руб. (6% общей суммы поступлений имущественных налогов), что в два раза меньше, чем в январе-сентябре 2015 г.

Поступления земельного налога в январе-сентябре 2016 г. составили 112,4 млрд. руб. (16% всех поступлений имущественных налогов), что на 17,1% меньше, чем в январе-сентябре 2015 г.

Налога на добычу полезных ископаемых в консолидированный бюджет РФ в январе-сентябре 2016 г. поступило 2 094,0 млрд. руб., или на 15,6% меньше, чем в январе-сентябре 2015 г.

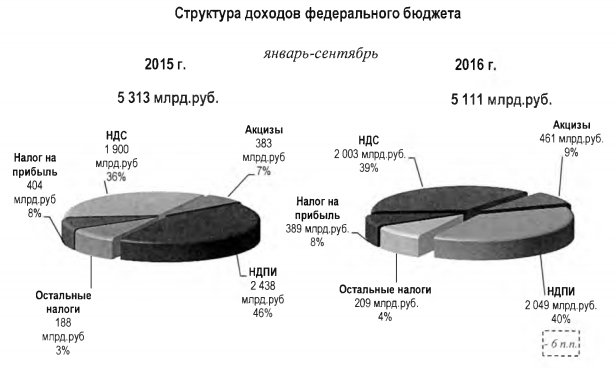

II. В федеральный бюджет в январе-сентябре 2016 г. поступило 5 110,9 млрд. рублей, что на 3,8% меньше, чем в январе-сентябре 2015 г.

Поступления доходов в федеральный бюджет за январь-сентябрь 2015 – 2016 гг. представлены на рис. 3.4.

Рис. 3.4 – Поступления доходов в федеральный бюджет за январь-сентябрь 2015 – 2016 гг. [3]

В общей сумме администрируемых ФНС России доходов федерального бюджета поступления налога на добычу полезных ископаемых составили 40%, НДС – 39%, акцизов по подакцизным товарам (продукции), производимым на территории РФ – 9%.

Структура доходов федерального бюджета за январь-сентябрь 2015 – 2016 гг. представлена на рис. 3.5.

Рис. 3.5 – Структура доходов федерального бюджета за январь-сентябрь 2015 – 2016 гг. [3]

Динамика поступлений основных налогов в федеральный бюджет в январе-сентябре 2015-2016 гг. приведена на рис. 3.6.

Рис.3.6 – Динамика поступлений основных налогов в федеральный бюджет в январе-сентябре 2015-2016 гг. [3]

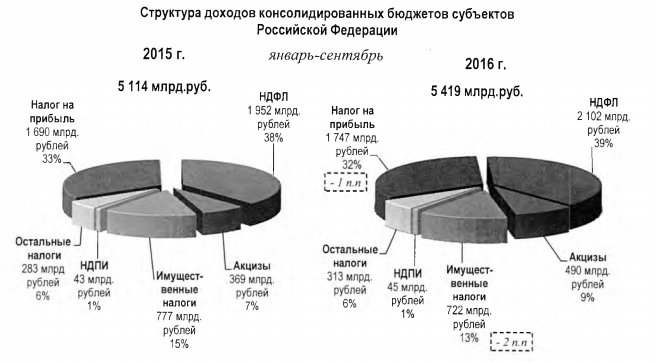

III. В консолидированные бюджеты субъектов РФ в январе-сентябре 2016 г. поступило 5 418,9 млрд. руб., или на 6,0% больше, чем в январе-сентябре 2015 г. Формирование доходов консолидированных бюджетов субъектов РФ в январе-сентябре 2016 г. на 93% обеспечили НДФЛ – 39%, налог на прибыль – 32%, имущественные налоги – 13% и акцизы по подакцизным товарам (продукции), производимым на территории РФ – 9%. В январе-сентябре 2015 г. совокупная доля выше перечисленных налогов также составляла 93%.

Структура доходов консолидированных бюджетов субъектов РФ за январь-сентябрь 2015-2016 гг. приведена на рис.3.7.

Рис. 3.7 – Структура доходов консолидированных бюджетов субъектов РФ за январь-сентябрь 2015-2016 гг. [3]

Таким образом, проанализировав структуру и динамику налогов по уровням налоговой системы, были определены проблемы и выработаны направления совершенствования современной налоговой системы России.

3.2. Пути совершенствования налоговой системы РФ

По мнению экономиста Б. Х. Алиева можно выделить следующие недостатки российской налоговой системы. [11, с. 14]

1. Налоговая система носит в большей степени фискальный характер, что значительно затрудняет реализацию стимулирующей и регулирующей функций налогообложения.

2. Действует неоптимальная шкала ставок подоходного налога с физических лиц.

3. Недостаточно эффективен контроль за сбором налогов, что выражается в сокрытии доходов, вследствие чего, по различным оценкам, бюджетная система РФ недополучает от 30 до 50 % налоговых платежей.

4. Растет неэффективность существующих льгот.

5. Происходит постоянное изменение налогового законодательства РФ и ставок налогообложения, что не способствует долгосрочному вложению капиталов и росту экономики.

6. За региональными и местными бюджетами закреплены налоги, которые не имеют существенного фискального значения для соответствующих бюджетов. Удельный вес их не превышает 15-20 % всех доходов консолидированных бюджетов субъектов РФ, что вызывает необходимость регулирования бюджетов путем нормативных отчислений от федеральных регулирующих налогов.

7. В настоящее время в систему налогов и сборов в РФ не включаются таможенные пошлины и сборы. [11, 19]

Профессор Л. Н. Лыкова в своих научных работах выделяет следующие причины низкой налоговой обеспеченности региональных бюджетов в условиях децентрализации бюджетно-налоговых отношений в РФ: [13, с.56]

– произошло сокращение общего перечня налогов, которые могли быть задействованы и задействовались на региональном и местном уровнях;

– происходило перераспределение федеральных налоговых доходов между федеральным и субфедеральными бюджетами;

– изменения, которые вносились в порядок формирования отдельных элементов налогов, режима их уплаты зачастую приводили к изменению объемов поступлений в бюджеты различных уровней и перераспределению доходов между бюджетами различных субъектов РФ. Особо яркими примерами являются – изменение режима уплаты акцизов на алкогольную продукцию с частичным перераспределением обязанности по уплате налога на торговлю;

– различная динамика налоговых доходов, которые формируют доходную базу федерального и субфедеральных бюджетов, также отражается на перераспределении финансовых ресурсов. [11, с. 21]

В последнее время все чаще высказываются мнения экспертов о необходимости кардинального изменения налоговой системы. В программе мер по налоговой политике до 2020 г. говорится о двух возможных направлениях:

– совершенствовании существующей налоговой системы РФ;

– структурная перестройка всей налоговой системы.

В связи с этим интересна позиция ученого И. А. Майбурова, которая не приемлет кардинальных изменений существующей налоговой системы РФ. [14, с. 11]

Основными моментами этой позиции являются:

1. Обеспечивать стабильность и преемственность налоговой системы РФ с точки зрения всех участников, так как это гораздо важнее, чем рискованные налоговые эксперименты с заранее непредсказуемым результатом.

2. Существующая налоговая система РФ адаптирована к структуре экономики России и вполне удовлетворительно выполняет свою фискальную функцию. [20, с.56]

3. Налоговая система РФ демонстрирует повышательный тренд налогового бремени в период устойчивого экономического роста и понижательный тренд – в период экономического спада.

4. Наблюдается заметное улучшение налогового администрирования. На роль количественного показателя качества налогового администрирования «налоговые ножницы». Это показатель, напрямую свидетельствует об уровне налоговой дисциплины, а также эффективности функционирования системы налогового администрирования и состояния экономического развития.

5. Достаточно сбалансированной можно признать эффективную налоговую нагрузку на отдельные элементы ВВП (оплату труда (с учетом страховых взносов), валовую прибыль, фактическое конечное потребление). [11, с. 23]

Реформирования также требует НДС, так как в последние годы наблюдается снижение его фискальной эффективности. На данный момент основные обсуждаемые пути повышения фискальной эффективности за счет НДС следующие:

– отмена возмещения НДС из бюджета;

– изменение методологии расчета налоговой базы по НДС;

– введение механизма электронных счетов-фактур;

– введение системы регистрации плательщиков НДС;

– введение специальных НДС-счетов.

Таким образом, российская налоговая система удовлетворяет потребностям экономического развития страны и не требует кардинального реформирования. Для устранения и решения существующих проблем необходимо осуществлять лишь точечные изменения, которые будут способствовать более полному развитию экономики.

Принципиальную роль для налоговой системы РФ имеет проблема собираемости налогов. Последние инициативы правительства по этому важному вопросу являются крайне актуальными и необходимыми, так как наше налоговое законодательство в части, касающейся налоговых правонарушений и ответственности за их совершение, крайне либерально. Штрафные санкции, которые предъявляются нарушителям, принятые в 1990-х гг., мало ощутимы и не нацеливают предпринимателей на соблюдение законодательства. Ни в одной индустриальной стране, нет такого либерального подхода к собираемости налогов. [11, с. 22]

В большинстве случаев, в западных индустриальных странах нарушения налогового законодательства относятся к наиболее опасным.

Поэтому важным направлением в совершенствовании налоговой системы РФ является перераспределение налоговой нагрузки с юридических лиц на физические. Это обусловлено органическими изменениями в хозяйственных системах развитых стран, в которых значительно расширяется круг собственников. В настоящее время в процесс капиталообразования вовлечены более широкие массы населения (держатели акций, вкладов, облигаций, а также собственники недвижимости потребительского назначения), за счет которых возможно существенно расширить налогооблагаемую базу и тем самым снизить налоговую нагрузку с организаций, которые функционируют в базовых экономических отраслях. Это благотворно отразится на весь воспроизводственный процесс, а также существенно улучшит основные параметрические характеристики современной экономической динамики.

Заключение

Налоговая система РФ, по определению НК РФ, представляет собой совокупность федеральных, региональных и местных налогов, принципов, форм и методов их установления, изменения и отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства.

СНУ по определению может существовать исключительно при условии существования налогов.

СНУ, являющаяся системой сбора и группировки данных, которые необходимы для исчисления налогов, не может рассматриваться без категории «налоги». Поэтому, и место системы налогового учета в системе финансов объясняется значимостью налогов в финансовых отношениях.

Налоги как элемент финансового механизма присутствуют в том или ином виде в любой системе финансовых отношений. При этом не каждая система налогообложения должна сопровождаться наличием системы налогового учета.

Наблюдаемое в настоящее время выделение налогового учета в самостоятельную учетную систему является объективным фактором, который характерен для современного типа финансовой государственной политики, при котором использование всех присущих СНУ функций как на уровне финансов государства, так и на уровне финансов организации возможно в полной мере, что позволит ей стать полноценным звеном системы финансового учета и играть эффективную роль в управлении субъекта экономических отношений.

Анализ современного состояния налоговой системы по уровням налоговой системы показывает, что в консолидированный бюджет в январе-сентябре 2016 года поступило администрируемых Службой доходов 10 529,7 млрд. рублей, или на 1,0% больше, чем в январе-сентябре 2015 года.

Формирование всех доходов в январе-сентябре 2016 г. на 79 % обеспечено за счет поступления налога на прибыль, НДФЛ и НДПИ – по 20%, НДС – 19%. В январе-сентябре 2015 г. совокупная доля указанных налогов составляла 81 %.

Таким образом, проанализировав структуру и динамику налогов по уровням налоговой системы, были определены проблемы и выработаны направления совершенствования современной налоговой системы России.

В курсовой работе были выделены следующие недостатки налоговой системы РФ.

1. Налоговая система РФ носит преимущественно фискальный характер, что значительно затрудняет реализацию стимулирующей и регулирующей функций налогообложения.

2. Действует неоптимальная шкала ставок подоходного налога с физических лиц.

3. Недостаточно эффективен контроль за сбором налогов, что особенно выражается в сокрытии доходов, вследствие чего, по различным оценкам, бюджетная система РФ недополучает от 30 до 50 % налоговых платежей.

4. Значительно выросла неэффективность существующих льгот.

5. Происходит постоянное изменение налогового законодательства РФ и ставок налогообложения, что не способствует долгосрочному вложению капиталов и соответственно росту экономики.

6. За региональными и местными бюджетами закреплены такие налоги, которые не имеют существенного фискального значения для соответствующих бюджетов. Их удельный вес не превышает 15-20 % всех доходов консолидированных бюджетов субъектов РФ, что вызывает необходимость регулирования бюджетов путем нормативных отчислений от федеральных регулирующих налогов.

7. В систему налогов и сборов в РФ в настоящее время не включаются таможенные пошлины и сборы.

В курсовой работе были выделены следующие причины низкой налоговой обеспеченности региональных бюджетов в условиях децентрализации бюджетно-налоговых отношений в РФ:

– произошло сокращение общего перечня налогов, которые могли быть задействованы и задействовались на региональном и местном уровнях;

– происходило перераспределение федеральных налоговых доходов между федеральным и субфедеральными бюджетами;

– изменения, которые вносились в порядок формирования отдельных элементов налогов, режима их уплаты зачастую приводили к изменению объемов поступлений в бюджеты различных уровней и перераспределению доходов между бюджетами различных субъектов РФ. Особо яркими примерами являются – изменение режима уплаты акцизов на алкогольную продукцию с частичным перераспределением обязанности по уплате налога на торговлю;

– различная динамика налоговых доходов, которые формируют доходную базу федерального и субфедеральных бюджетов, также отражается на перераспределении финансовых ресурсов.

К основным направлениям совершенствования налоговой системы РФ можно отнести:

1. Обеспечение преемственности и стабильности налоговой системы РФ с позиций всех участников, так как это гораздо более значимо, чем рискованные налоговые эксперименты с заранее непредсказуемым результатом.

2. Существующая налоговая система РФ адаптирована к структуре российской экономики и вполне удовлетворительно выполняет свою фискальную функцию.

3. Налоговая система РФ демонстрирует растущий тренд налогового бремени в период устойчивого экономического роста и понижательный тренд – в период экономического спада.

4. Наблюдается заметное улучшение налогового администрирования. 5. Достаточно сбалансированной можно признать эффективную налоговую нагрузку на отдельные элементы ВВП: на оплату труда (с учетом страховых взносов), на валовую прибыль в экономике, на фактическое конечное потребление.

Реформирования требует НДС, так как в последние годы наблюдается снижение его фискальной эффективности. На данный момент основные обсуждаемые возможные направления роста фискальной эффективности НДС следующие:

– отмена возмещения НДС из бюджета;

– изменение методологии расчета налоговой базы по НДС;

– введение механизма электронных счетов-фактур;

– введение системы регистрации плательщиков НДС;

– введение специальных НДС-счетов.

Таким образом, налоговая система РФ удовлетворяет потребностям экономического развития страны и не требует кардинального реформирования. Для решения существующих проблем необходимо вносить лишь точечные изменения, которые будут способствовать более полному развитию российской экономики.

Поэтому важным направлением в совершенствовании налоговой системы РФ является грамотное перераспределение налоговой нагрузки с юридических лиц на физические. Это обусловлено изменениями в хозяйственных системах развитых стран, в которых довольно значительно расширяется круг собственников. В настоящее время в процесс капиталообразования вовлечены более широкие слои населения (держатели акций, вкладов, облигаций, а также собственники недвижимости потребительского назначения), за счет которых возможно существенно расширить налогооблагаемую базу и тем самым снизить налоговое бремя с организаций, которые функционируют в базовых отраслях экономики. Это должно благотворно отразится на воспроизводственном процессе, а также существенно повысит основные параметрические характеристики современной экономической динамики.

Библиография

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 28.12.2016).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.04.2017) (с изм. и доп., вступ. в силу с 07.04.2017).

- Аналитическая справка «О поступлении администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации в январе-сентябре 2016 года».

- Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта в условиях рынка. – М.: Финансы и статистика, 2015. – 324 с.

- Кондраков Н.П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит. Учебник. – М.: Перспектива, 2013 – 192 с.

- Кондраков Н.П. Бухгалтерский учет. Учебное пособие. – М.: Инфра-М, 2014.

- Кондраков Н.П. Бухгалтерский учет. Учебное пособие. – М.: ИПБ- БИНФА, 2013. – 304 с.

- Кондраков Н.П. Управленческий учет: Учеб. пособие. – М.: ИПБ - БИНФА, 2014.

- Кузьмина М.С. Формирование управленческой учетной политики // Бухгалтерский учет - 2007. №04.

- Кутер М.И. Теория бухгалтерского учета: учебник. – М.: Финансы и статистика, 2013. – 640 с.

- Алиев Б. Х., Сулейманов М. М. Стратегические ориентиры совершенствования налоговой системы России // Финансы и кредит. – 2013. – № 42.

- Бондаренко Любовь Викторовна, Чернокожева Светлана Андреевна Основные принципы налоговой системы России // Science Time. – 2014. – № 9.

- Лыкова Л. Н. Налоговая система России: некоторые результаты реформ и современное состояние (Науч. доклад). – М., 2015.

- Майбуров И. А. Налоговая система России: выбор дальнейшего пути реформирования // Финансы. – 2013. – № 8.

- Панченко А. Ю. Определение экономической эффективности в планировании трудовых показателей // Диспут плюс. – 2012. – № 10 (10).

- Понемасов Анатолий Дмитриевич Налоговая система российской Федерации: пути совершенствования // Вестник ОмГУ. Серия: Экономика. – 2014. – №1.

- Сарабский А. А. Инвестиционное развитие – как фактор ускоренной модернизации производства // Диспут плюс. – 2012. – № 4 (14).

- Светлаков А. Г. Особенности возникновения теневых явлений в современных условиях функционирования АПК // Аграрный вестник Урала. – 2012. – № 5.

- Севастьянова Т.В. Налоговый учет в системе управления финансами организаций. – диссертация на соискание степени к.э.н. Москва,2005.

- Стремоусова Е. Г., Кляйзер Е. С. Роль заработной платы в развитии инновационной активности работников малых предприятий //Диспут плюс. – 2012. – № 4 (4).

- Чернышова О. Н. Основные подходы к совершенствованию налогообложения в России // Социально-экономические явления и процессы. Тамбов, 2015. – № 1-2.

- Яркова Т. М. Динамика и тенденции развития государственной поддержки в условиях вхождения в ВТО // Аграрная Россия. – 2013. – № 6.

- gks.ru – официальный сайт федеральной службы государственной статистики.

- http://minfin.ru/ru/ – официальный сайт Министерства финансов РФ.

Налоги РФ и модели их налогового учета

|

№ п/п |

Виды налогов |

Виды моделей налогового учета |

|

1 |

2 |

3 |

|

1 |

Налог на добавленную стоимость (гл. 21 НК РФ) |

«Абсолютный налоговый учет» (ст. 169 НК РФ) – налоговые данные принимаются к учету только в случае, если они приведены в специальном первичном учетном документе налогового учета – счете-фактуре. Учет полученных и выданных счетов-фактур происходит в специальных регистрах налогового учета – журналах учета выданных и полученных счетов-фактур. Группировка данных, которые необходимы для исчисления налога, осуществляется в налоговых регистрах – книге покупок и книге продаж. |

|

2 |

Налог на доходы физических лиц (гл. 23 НК РФ) |

«Абсолютный налоговый учет» (ст. 54, 230 НК РФ) – граждане, которые осуществляют предпринимательскую деятельность без образования юр. лица, ведут учет своих доходов и расходов в порядке, которое установлено налоговым законодательством РФ, – в специальных налоговых регистрах без обязанности ведения бухгалтерского учета. Лица, которые осуществляют выплаты в пользу физ. лиц, исполняя обязанности налоговых агентов, обязаны вести учет доходов, которые получены от них физ. лицами, в специальных регистрах налогового учета. |

|

3 |

Единый социальный налог (гл. 24 НК РФ) |

«Абсолютный налоговый учет» (ст. 243 НК РФ) – налогоплательщики обязаны вести учет сумм начисленных выплат и иных вознаграждений, сумм налога, относящегося к ним, а также сумм налоговых вычетов по каждому физическому лицу, в пользу которого осуществляются выплаты, в специальных регистрах налогового учета (Форма налогового регистра утверждена Приказом МНС РФ от 21 февраля 2002 г. № БГ-3-05/91 «Об утверждении формы индивидуальной карточки учета сумм начисленных выплат и иных вознаграждений, сумм начисленного единого социального налога, а также сумм налогового вычета и порядка ее заполнения»). |

|

4 |

Налог на прибыль (гл. 25 НК РФ) |

«Смешанный налоговый учет» или «абсолютный налоговый учет» – на усмотрение налогоплательщика (ст. 313 НК РФ) – источником информации для исчисления налогов являются данные бухгалтерского учета, которые систематизируются и группируются в налоговых регистрах. В случае если в регистрах бухгалтерского учета содержится достаточно информации для определения налоговой базы, налогоплательщик может использовать бухгалтерские регистры, а также самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, таким образом формируя регистры налогового учета. |

|

5 |

Налог на добычу полезных ископаемых (гл. 26 НК РФ) |

«Абсолютный налоговый учет» (ст. 340 НК РФ) – при исчислении налоговой базы применяются исключительно налоговые показатели выручки и расчетной стоимости добытого полезного ископаемого, которые подлежат учету (расчету) в специальных регистрах налогового учета. |

|

6 |

Упрощенная система налогообложения (гл. 26.2 НК РФ) |

«Абсолютный налоговый учет» – налогоплательщики обязаны вести налоговый учет показателей деятельности, которые необходимы для исчисления налоговой базы и суммы налога, на основании специального налогового регистра – книги учета доходов и расходов (Форма налогового регистра утверждена Приказом МНС РФ от 28.10.2002 г. № БГ-3-22/606 «Об утверждении формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядка отражения хозяйственных операций в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения») (ст. 346.24 НК РФ); организации, которые перешли на УСН, освобождаются от обязанности ведения бухгалтерского учета, за исключением учета основных средств и нематериальных активов. |

|

7 |

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (гл. 26.3 НК РФ) |

«Абсолютный налоговый учет» (ст. 346.29 НК РФ) – поскольку исчисление налоговой базы зависит от базовой доходности, которая установлена налоговым законодательством, и величины физического показателя по конкретному виду деятельности, то и не предполагается использование данных бухгалтерского учета. Расчет налоговой базы осуществляется в налоговой декларации. |

|

8 |

Транспортный налог (гл. 28 НК РФ |

«Абсолютный налоговый учет» (ст. 359 НК РФ) – для исчисления налоговой базы используются не бухгалтерские данные (мощность двигателя, валовая вместимость, количество единиц транспортных средств и т.п.), расчет налоговой базы проводится в налоговой декларации. |

|

9 |

Налог на игорный бизнес (гл. 29 НК РФ) |

«Абсолютный налоговый учет» (ст. 369 НК РФ) – для исчисления налоговой базы используются не бухгалтерские данные (количество игровых столов, автоматов, касс тотализаторов), расчет налоговой базы проводится в налоговой декларации. |

|

10 |

Налог на имущество организаций (гл. 30 НК РФ) |

«Бухгалтерский налоговый учет» (ст. 375 НК РФ) – при исчислении налоговой базы принимаются данные бухгалтерского учета. |

Три подхода к постановке системы налогового учета по налогу на

прибыль

|

№ п/п |

Описание подхода к постановке системы налогового учета |

Пояснения |

|

1 |

2 |

3 |

|

1 |

За основу берутся данные бухг. учета, а налоговый учет как таковой заключается в налоговых корректировках (по аналогии с порядком исчисления налога на прибыль до 1.01. 2002 г.) |

Это более простой способ с точки зрения трудоемкости процедур по организации системы налогового учета, значительно облегчающий расчет налоговых показателей. Однако при имеющихся глубоких различиях в порядке расчета показателей для целей бухгалтерского и налогового учета, закрепленных гл. 25 НК РФ, указанный подход к постановке системы налогового учета практически не применим. |

|

2 |

Налоговый учет является самостоятельной системой, которая никаким образом не связанной с бухгалтерским учетом. При этом движение информации происходит из первичных учетных документов непосредственно в налоговые регистры |

Это параллельное ведение обоих видов учета. Общими для них будут лишь первичные документы, а взаимодействие двух систем учета сведется к минимуму: данные бухгалтерского учета не используются для налогового учета, а бухгалтерский учет использует из налогового учета только данные о начисленном налоге на прибыль. Этот вариант взаимодействия двух систем учета в целом нерационален уже потому, что в любом случае реализация на практике такого варианта приведет к росту накладных расходов организации. Отказ в налоговом учете от данных бухгалтерского учета, где отражение хозяйственных операций осуществляется на взаимосвязанных счетах, имеет высокий риск утраты информации о причинно-следственных связях не только в системе средства - источники, но и в системе доходы-расходы, что в конечном итоге может отразиться на правильности исчисления налоговой базы по налогу на прибыль. |

Продолжение Приложения 2

|

1 |

2 |

3 |

|

3 |

Налоговый учет является самостоятельной системой, но при этом при расчете отдельных налоговых показателей используются данные бухгалтерского учета |

Налоговый учет – система обобщения информации, которая имеет общие источники с бухгалтерским учетом в виде хоз. операций, но обобщает не все операции, а только те, которые связаны с доходами и расходами, регистрирует хоз. операции на основании первичных документов. Поэтому, и для бухгалтерского, и для налогового учета существует единая информационная база, источником которой являются общие первичные документы об одних и тех же хоз. операциях. Для формирования полной и достоверной информации о порядке учета в целях налогообложения используются бухгалтерские данные, а также информация, которая получена путем преобразования бухгалтерской отчетности. Таким образом, система налогового учета не должна существовать обособленно, вне остальных учетных систем. Кроме того, данный подход закреплен законодательно. Согласно ст. 313 НК РФ если порядок группировки и учета объектов и хозяйственных операций для целей налогообложения, который предусмотрен ст. гл. 25 НК РФ, соответствует порядку группировки и отражения в бухгалтерском учете, установленному правилами бухгалтерского учета, данные налогового учета могут быть получены из регистров бухгалтерского учета. |

- Понятие и структура правовой основы оперативной и розыскной деятельности

- Защита прав собственности в России

- Нотариальные действия

- ЮРИДИЧЕСКИЕ ЛИЦА КАК СУБЪЕКТЫ ПРЕДПРИНИМАТЕЛЬСКОГО ПРАВА (Организационно-правовые формы некоммерческих организаций)

- Общая характеристика оперативных и розыскных мероприятий

- Субъекты предпринимательского права в России

- Предмет, метод предпринимательского права и его принципы

- Проблемы диагностики и управления организационной культурой (Теоретические основы анализа организационной культуры)

- Эволюция форм и видов денег (Сущность и функции денег).

- Основные этапы формирования налогового учёта в развитии России

- Саморегуляция в условиях профессионального стресса

- Эмоциональная сфера человека