Рынок банковских продуктов и услуг

Содержание:

ВВЕДЕНИЕ

Банковская система, являясь неотъемлемой частью экономической системы любой страны, занимает стратегическое положение в экономике, что определяется ее целями, задачами, функциями, а также воздействием на другие системы. Любой сбой в функционировании банковской системы затронет интересы всех хозяйствующих субъектов. Современная банковская система России развивается под воздействием как позитивных внешнеэкономических факторов, так и внутренних социально-экономических процессов, которые создают благоприятные условия для развития кредитования реального сектора экономики.

В процессе своей деятельности любой банк вступает в контакт с различными типами аудиторий: конкурентами, клиентами, государством и т.д. С ними банк взаимодействует с целью оптимизации прибыли. Однако это не единственная цель, которую преследуют банки, функционируя на рынке банковских услуг. Кроме этого банки стремятся обеспечить оптимальное сочетание ликвидности и доходности финансовых ресурсов, создание и поддержку репутации. Отношения банка с клиентурой возникает в процессе покупки/продажи банковских продуктов и включают в себя: предоставление кредитов, открытие депозитных счетов, операции по выпуску, покупке или продаже ценных бумаг, валютные отношения, расчетные операции, а также трастовые услуги, хранение драгоценностей и т.п.

Рынок розничных банковских услуг только формируется и имеет огромный потенциал роста (по статистике, 50-60% населения практически не пользуются банковскими услугами). Денежные доходы населения растут, что ведет к росту сбережений, а они являются важным источником формирования пассивов для банков, так как могут служить дополнительными ресурсами для кредитования населения.

Актуальность настоящей работы обусловливается стремительным развитием рынка банковских продуктов и услуг, постоянной либерализацией выдачи кредитов, необходимостью снижения кредитных рисков, отсутствием у населения четкого понимания механизма кредитования и специальной регулирующей нормативно-правовой базы.

Цель курсовой работы - рассмотрение сущности и содержания банковских продуктов и услуг.

Исходя из поставленной цели, были сформулированы задачи работы:

1. Рассмотреть понятие и характеристику банковских продуктов и услуг

2. Изучить основные виды банковских продуктов и услуг.

Предметом исследования данной курсовой работы является - банковские продукты и услуги.

Объект исследования - кредитные организации, осуществляющие разработку и внедрение новых банковских продуктов и услуг.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РЫНКА БАНКОВСКИХ ПРОДУКТОВ И УСЛУГ

1.1 Понятие и сущность банковских продуктов и услуг

Под банковским продуктом понимается комплекс взаимосвязанных банковских услуг и операций, который направлен на удовлетворение потребностей клиентов в отдельных видах банковской деятельности.

Таким образом, банковская услуга является частью понятия "банковский продукт", но между этими понятиями есть отличия, которые проявляются в:

- физической неосязаемости, невозможности их увидеть или услышать;

- неотделимости от своего источника, но продукт в его материальном виде существует независимо от присутствия или отсутствия источника его происхождения;

- неспособности накапливаться и сохраняться, то есть услугой необходимо пользоваться только в момент, когда она предоставляется клиенту;

- непостоянстве качества, так как одни и те же продукты имеют одинаковое качество (предоставляются клиенту на одном уровне качества), а одни и те же услуги могут оказываться на более высоком или более низком уровнях качества.

Однако банковские услуги имеют особенности, свойственные только им:

- услуги абстрактны, потребитель видит их материальную субстанцию не в момент получения, а на базе заключенного договора между банком и потребителем банковских услуг;

- их оказание связано с использованием денег в различных формах;

- услуги покупаются и продаются в одной связи с протяженностью во времени, например, клиент при получении кредита вступает в продолжительные отношения с банком.

Одним из главных факторов успешного продвижения на рынке является проведение анализа и последующего планирования деятельности с учетом этапов жизненного цикла банковской услуги.

Основными этапами создания банковской услуги является:

- поиск идеи создания новой услуги или модернизации существующей, а так же прогнозирование спроса на неё;

- создание банковской услуги;

- внедрение банковской услуги и расширение набора сопутствующих банковских услуг, создание различных модификаций услуги в зависимости от специфики конкретного потребителя для различных рыночных сегментов.

На этапе поиска идеи создания новой или модернизация существующей услуги происходит прогнозирование спроса, а так же вероятности успеха данной услуги в случае ее реализации с учетом величины затрат и сроков доведения новой услуги до клиента.

На этом этапе проводят анализ эффективности оказываемых услуг банка, исходя из целесообразности их развития в перспективе, рассматриваются рекомендации по внедрению конкретной услуги или модификации действующей.

На основе рекомендаций коммерческая служба банка принимает решение о продвижении или модификации конкретной услуги и приступает к разработке бизнес-плана внедрения (корректировки) банковской услуги.

Этап создания банковской услуги включает в себя:

- маркетинговое обследование рынка с расчетом возможных объемов предоставления новой услуги клиентам и контрагентам;

- анализ потребности в дополнительных функциях, кадровых изменениях и технической оснащенности служб банка и на этой основе координация, подготовка приказов, распоряжений и их реализация;

- обеспечение оптимальных затрат на создание услуги исходя из возможного спроса и дохода на внедряемую услугу;

- подготовка методического и нормативного материала и обучение сотрудников банка его применению в работке с клиентом;

- определение стимулов сотрудников банка при создании и внедрении услуги.

На этапе внедрения банковской услуги внимание уделяется рекламе, способам стимулирования сбыта, личным продажам, осуществляемым через комплекс коммуникаций.

Такие факторы, как реальный уровень качества и наличие (или отсутствие) маржи определяют реальную услугу. Это реальный набор услуг, предлагаемый банком своим клиентам, включает все виды сервисного обслуживания (дополнительное кредитование, особые условия при оформлении некоторых банковских услуг, таких как лизинг, факторинг, трастовые операции).

Таким образом, услуга получает общественное признание, которое обуславливает возможность развиваться и приносить прибыль.

На конечном этапе банк проводит анализ результатов внедрения новой услуги, состоящего из:

- анализа клиентской базы услуги – изучается динамика количества пользователей, территориальное распределение пользователей, динамика структуры клиентской базы, анализ финансового состояния клиентуры банка.

- анализа объемов предоставления услуги – изучается динамика объема предоставления услуги, динамика объема сопутствующих услуг.

- анализа затрат на предоставленные услуги – изучается динамика используемых трудовых ресурсов, динамика технического обеспечения, динамика эффективности затрат.

- расчетов по эффективности внедрения новой услуги с предложениями по ее дальнейшей перспективе.

Маркетинговые мероприятия , способствующие оповещению клиентов о новой банковской услуге являются :

- рассылка клиентам банка информационных писем как традиционных, так и электронных;

- исходящие звонки клиентам банка;

- приглашение клиентов с улицы (листовки, флаеры);

- наружная реклама (особенно результативна в районе шаговой доступности от отделений банка). Она обладает такими достоинствами, как гибкость, высокая частота повторных контактов, невысокая стоимость, слабая конкуренция. Но к ее негативным сторонам можно отнести такие, как полное отсутствие избирательности контактной аудитории, ограничение творческого характера.

- разработка и выпуск рекламно – полиграфических материалов для размещения в отделениях банка;

- другие способы.

Вторым методом распространения банковских продуктов является персональная продажа, в процессе чего менеджеры банка должны убедить своего потенциального покупателя отдать предпочтение именно их продукту или услуге. Таким образом, персональную продажу банковских услуг можно считать также одним из методов стимулирования сбыта, который в последнее время приобретает всё большее значение.

К третьему методу для информирования клиентов о новом банковском продукте (услуге), а так же для его продвижения относится реклама.

К четвертому способу относится стимулирование сбыта. Стимулирование сбыта в банковской сфере, как и в любой другой, является средством кратковременного воздействия на рынок и используется для повышения спроса, осведомленности клиентов о предполагаемых услугах, для создания необходимого имиджа.

Преследуемые цели стимулирования сбыта должны быть согласованы с общей стратегией банка, а так же приняты во внимание возможные ответные действия конкурентов.

После всех манипуляций по созданию и продвижению банковских продуктов и услуг, проведенных банком, следует проверка их качества.

Проверка качества нового продукта или услуги, подразумевает под собой предложение её ограниченному кругу клиентов банка, с целью проверки их реакции на данный банковский продукт. Если новая услуга отвечает всем требованиям клиента, то банк предлагает ее уже широкому кругу потенциальных и реальных клиентов.

Основное направление деятельности любого банка – эффективное предоставление банковских услуг. Для получения прибыли и осуществления своей деятельности, банковское учреждение должно произвести свою услугу, определить её цену и выйти с ней на рынок.

То есть банковская услуга – это продукция, удовлетворяющая какой-нибудь спрос и предназначенная для продажи на рынке. Товар банка специфичен – это банковские услуги, которые представляют собой операции с деньгами или ценными бумагами – эквивалентом денег.

Таким образом, под банковской услугой понимается профессиональный интеллектуальный продукт, состоящий из комплекса банковских операций, которые приводят к оптимальному исполнению требований клиента и созданный с целью реализации его на рынке и извлечения прибыли.

На основе исследований банки разрабатывают стратегии, позволяющие выйти на рынок с новой банковской услугой. Планирование банковских услуг – это непрерывный процесс принятие решений по всем аспектам разработки и предоставления банковских услуг.

Для укрепления определенных позиций на рынке и повышения соответствия услуги потребностям конкретных клиентов производится ее позиционирование, то есть определение её особенностей, характерных черт, которые отличают действующую услугу от услуг-аналогов или услуг – заменителей.

Клиентская политика современного коммерческого банка должна быть направлена на максимально полное удовлетворение потребностей клиентов в банковских услугах. При этом банки постоянно расширяют и дополняют спектр предлагаемых услуг внедряя актуальные и востребованные услуги.

Многие авторы синонимизируют понятия «банковский продукт», «банковская услуга» и «банковская операция». Однако, эти понятия, синонимичные по своей форме, по содержанию оказываются различными. В настоящее время понятия банковского продукта и банковской услуги в теории различаются. Но все-таки в практике достаточно часто мы встречаем, что эти понятия отождествляют. Банки рассматривают все свои продукты и услуги как один единый товар. Рассмотрим каждое понятие отдельно.

Банковские услуги же подразумевают под собой различные операции банка по работе с клиентами. В связи с тем, что практически после любой банковской операции рождается документ, эти понятия и смешивают.

На самом деле, и банковский продукт, и банковская услуга являются средством удовлетворения потребностей клиентов.

В настоящее время есть четыре подхода к выявлению особенностей рассматриваемых понятий.

Первым из них является денежный подход. В основе его лежит осознание того, что деньги являются ресурсом, изготавливаемым банком согласно требованиям законов, связанных с экономикой. Таким образом, согласно этому мнению данный продукт банка должен включать следующее:

- это должен быть товар, который представлен в виде платежных средств;

- определенные ценные бумаги, которые продаются и предлагаются клиентам;

- различные услуги именно денежного характера;

- эмиссия денег;

- определенные банковские документы.

Следующий подход – лингвистический. Здесь банковский продукт и банковская услуга рассматриваются как синонимы, удовлетворяющие потребности клиентов.

1.2 Виды банковских продуктов и услуг

О.И. Лаврушин[1] характеризует банковские операции как практическая реализация банковских функций, а банковские услуги – одна или несколько операций, осуществляемых банками и удовлетворяющие за определенную плату потребности клиента.

Е.Ф. Жуковым[2] банковские операции были разделены на активные и пассивные. Так же им к финансовым услугам были причислены лизинг, факторинг, форфейтинг, трастовые операции. Однако, существует единая точка зрения отечественных ученых, которая показывает огромную роль банков в обслуживании реального сектора экономики и генерировании околорыночного пространства.

Под банковской услугой понимается профессиональный интеллектуальный продукт, который состоит из комплекса банковских операций, приводящий к оптимальному исполнению требований клиента и созданный с целью реализации его на рынке и извлечения прибыли.

Банковская услуга – результат банковской операции, то есть итог или полезный эффект банковской операции (целенаправленной трудовой деятельности сотрудников банка), состоящий в удовлетворении заявленной клиентом потребности (в кредите, в расчетно-кассовом обслуживании, в гарантиях, в покупке/продаже ценных бумаг, иностранной валюты и т.д.). Операции: пассивные, активные и активно – пассивные

Частные лица могут проводить через банки практически все виды платежей: вносить плату за жилищно-коммунальные услуги, оплачивать услуги связи, налоговые сборы, отправлять и получать денежные переводы. Банки обеспечивают минимальные сроки прохождения платежей. Денежные переводы по РФ и международные переводы в большинстве банков возможно осуществить без открытия счета. Банковский продукт по своей сути это определенный документ в материальном виде, которые банк непосредственно производит для работы с клиентами и проведения конкретных операций. Такими документами являются ценные бумаги банка: векселя, чеки, сертификаты.

Коммерческие банки предлагают различные виды вкладов, которые обеспечивают удобный доступ к сбережениям и позволяют получать стабильный доход. Отдельную группу вкладов составляют вклады для пенсионеров с повышенной процентной ставкой. Механизм ведения счета по отдельным видам вкладов позволяет производить частичное пополнение или изъятие денежных средств.

Еще одна из услуг современных коммерческих банков - это пластиковые карты. Карты удобны при расчетах за товары и услуги и при снятии наличных, незаменимы при поездках за границу, позволяют в любое время получить наличные в банкоматах.

Для хранения документов, ювелирных драгоценностей, денежных средств и других ценных вещей банки предлагают воспользоваться услугами хранения в индивидуальных банковских сейфах.

Одними из старейших, традиционных банковских услуг являются депозитные операции, связанные с хранением свободных денежных средств клиентов на банковских счетах с условием начисления определенных процентов на них.

Хотя большинство российских банков очень неохотно развивают операции по кредитованию физических лиц, пологая, что незначительные размеры большей части потребительских кредитов, а также относительно высокая вероятность невыполнения заемщиком условий кредитного договора делают подобную услугу нерентабельной. И все же некоторые положительные тенденции развития таких форм кредитования наблюдалось некоторое время назад. Число банков, предоставляющих кредиты физическим лицам (потребительские кредиты), продолжает снижаться. Все это лишний раз подчеркивает актуальность изучения данной темы - ведь широта спектра услуг, предлагаемых как физическим, так и юридическим лицам, их качество и доступность, формируют в обществе имидж устойчивого и надежного банка, что позволяет в итоге привлекать более дешевые ресурсы юридических лиц, межбанковских кредитов и зарубежные инвестиции.

Понятие и классификация банковских продуктов

В качестве результата взаимодействия банка и клиента сторонники маркетингового подхода видят банковскую услугу. Динамика понятийного аппарата категории «услуга» позволяет выявить семантику слова «service» (услуга) через следующие ее отличительные свойства применительно к банковской сфере:

- деятельность по оказанию потребителю (клиенту) помощи или содействия в получении прибыли;

- система, удовлетворяющая определенным потребностям;

- квалифицированная помощь или совет, подходящий для повседневного использования.

При изучении отечественных законодательных актов, нормативных документов Банка России можно встретить категорию «финансовая услуга», которая определяется как «деятельность, связанная с привлечением и использованием денежных средств физических и юридических лиц».

В российской экономической литературе понятие «банковская услуга» определяется, как «проведение банковских операций по поручению клиента и в пользу последнего за определенную плату». Некоторые авторы называют банковской услугой «выполнение банком определенных действий в интересах клиента». Гойденко Ю.Н. под услугой понимает «реализованный продукт». Тавасиев А.М., Масленченков Ю.С. и Дубанков А.П. дают следующее определение банковской услуге : «банковская услуга - результат банковской операции, т.е. итог или полезный эффект банковской операции (целенаправленной трудовой деятельности сотрудников банка), состоящий в удовлетворении заявленной клиентом потребности (в кредите, расчетно-кассовом обслуживании , гарантиях , покупке/продаже ценных бумаг и т.п.)». Казаренков Н.П. трактует банковскую услугу, как «собой совокупность операций, производимых банковскими работниками и непосредственно направленных на удовлетворение конкретной (единичной) потребности клиента». Лаврушин О.И., Жуков А.И. банковской услугой называют «одну или несколько операций банка, удовлетворяющих определенную потребность клиента».

Обобщая приведенные выше определения, будем понимать под банковской услугой единичную банковскую операцию или их совокупность, объединенных и структурированных таким образом, чтобы удовлетворить потребность клиента.

Структура банковской услуги складывается изнескольких элементов:

- Восприятие;

- Коммуникативная связь (общение);

- Исполнение требования;

- Отдача.

Банковским услугам присущи свойства класса услуг в целом: неосязаемость, несохраняемость, невозможность накапливания (в запасах или производства услуги впрок) и гарантии стабильности качества услуги, прямой контакт потребителя с производителем услуги. Необходимо выделить несколько черт, характерных только для банковских услуг. Во-первых, предоставление и потребление банковской услуги растянуто во времени. Во-вторых, потребительская ценность банковской услуги зависит от надежности банка в целом. В-третьих, ценообразование на банковские услуги носит особый характер. Так, отдельные услуги банка совершенно бесплатны, другие оплачиваются не клиентом, а самим банком (проценты по вкладу). В-четвертых, в оказании услуги совместное участие принимают потребитель и производитель услуги.

При классификации услуг, предоставляемых банками, несмотря на значительное сужение рассматриваемого сферы и обстоятельств их применения, исследователь сталкивается с трудностями, схожими с теми, что и при классификации услуг вообще как одной из нематериальных разновидностей товара.

Наиболее важным является разделение банковских услуг на материальные и чистые услуги. Чистые услуги в отличие от материальных не связаны напрямую с движением денег , но требуют определенных затрат . Таким образом, специфика деятельности кредитной организации главным образом связана с материальными услугами. Примерами материальных услуг банка могут служить кредитование, проведение безналичных расчетов, прием вкладов. К чистым услугам относятся предоставление индивидуальных сейфовых ячеек и пр. В дальнейшем, говоря о банковских услугах и операциях, в первую очередь будем иметь в виду те из них, которые предполагают движение денег при выполнении банком услуг.

Другим распространенным критерием классификации банковских услуг является характер потребителя. В соответствии с ним выделяют розничные услуги (услуги для частных лиц) и корпоративные ( для юридических ). Услуги разделяются при этом на удовлетворяющие экономические запросы клиентов (потребности в получении дохода, прибыли, экономии затрат, времени и др.) , психологические запросы (в безопасности, удобстве , уверенности, надежности, индивидуальном подходе) и социальные (в получении дополнительного престижа, общественном признании и пр.).

1.3 Проблемы и преимущества рынка банковских услуг

Процедура расширения рынка банковских услуг на этапе реструктуризации банковской системы встретилась с проблемами:

-развития конкурентной борьбы с западными банками, работающими на российской рынке за привлечение и сохранение корпоративных клиентов;

-создания на основе возрождения национальной экономики надёжной и устойчивой в финансовом отношении базы корпоративных клиентов;

-снижения уровня годовой инфляции с тем, чтобы добиться повышения кредитной активности российских банков;

-улучшения качественных показателей кредитного портфеля и на этой основе снизить относительную долю просроченных ссуд;

-устранения возникающих по мере универсализации деятельности банков текущих трудностей, связанных с формированием ресурсной базы, филиальной сети, маркетинговых исследований и т.п.

Следует отметить доля уже решенных проблем рынка банковских услуг у Российских банков незначительна. Трудности ожидают банки, преждевременно следующие по пути универсализации своей денежно-кредитной деятельности, банки, ещё не ставшие на путь широкого привлечения в акционерный капитал зарубежных инвесторов.

Положение российских банков на рынке услуг несколько усложняется ещё тем, что иностранные банки и их филиалы, работающие на российском рынке банковских услуг, имеют ряд несомненных преимуществ:

-гарантируют возврат привлеченных средств;

-имеют высокую корпоративную культуру, соответствующую установленным внутри банка процедурам;

-добиваются систематического повышения деловой квалификации банковского персонала, более широко использует для этой цели методы материального и морального стимулирования;

-уделяют больше внимания повышению значимости банковского менеджмента в развитии отношений с клиентами, ориентируясь на увеличение абсолютной их численности в зоне действия рынка банковских услуг.

В этих условиях российские банки могут и должны использовать свои преимущества в обслуживании корпоративных клиентов и частных лиц.

Во-первых, российский банковский сектор располагает надёжной информацией и хорошо знает рыночное пространство деятельности своих корпоративных клиентов, объёмы и структуру выпускаемой ими продукции, экспортно-импортные возможности отечественных предприятий, их потребности в услугах кредитных организаций.

Во-вторых, российские банки уже адаптировались к работе в сложных условиях перехода к рыночной экономике и кризисных потрясений, а следовательно могут проявить максимальную осторожность к возможным рискам на различных сегментах рынка банковских услуг.

И, наконец, в-третьих, у российских банков наблюдается повышенная потребность в получении прибыли за счёт кредитования реального сектора экономики.

Постепенная реализация этих и других преимуществ даёт российским банкам возможность для дальнейшего расширения структуры услуг по всему комплексу операций, выполняемых на рынке, особенно в Евровалюте, поскольку доля стран ЕС в экспорте и в импорте товаров, в развитии совокупности торгово-экономических отношений постоянно увеличивается. Однако его использование в настоящее время несколько ограничено во времени, требует активизации единого западноевропейского рынка ссудных капиталов. Тем не менее, многие российские банки наладили и успешно развивают расчетно-платежные услуги, услуги по открытию и ведению счетов в европейской валюте:

В Евро предоставляется много услуг и корпоративным клиентам по всему комплексу вопросов, касающихся:

-валютного регулирования и валютного контроля;

-организации краткосрочного и среднесрочного кредитования коммерческих сделок;

-страхованию валютных рисков;

-привлечению краткосрочных кредитных ресурсов и др.

Характер банковских услуг в Евро на российском рынке во многом определяется экономическими факторами – оживлением деятельности всех производственных подразделений, занятых изготовлением конкурентоспособной продукции, повышением инвестиционной активности крупных предприятий и ростом международного влияния страны на всех сегментах финансового рынка.

Глава 2 : АНАЛИЗ РЫНКА БАНКОВСКИХ ПРОДУКТОВ И УСЛУГ

2.1 Правовое регулирование рынка банковских продуктов и услуг

Правовое регулирование банковской деятельности осуществляется Конституцией РФ, федеральными законами «О банках и банковской деятельности»[3] (в редакции Федерального закона РФ от 3 февраля 1996 г. № 17-ФЗ) и «Центральном банке Российской Федерации (Банке России)»[4], другими федеральными законами, а также нормативными актами Банка России .

Таким образом, под банковским правом понимается совокупность норм права, содержащих предписания, относящиеся к банковской деятельности, т.е. устанавливающих правовое положение самих банков и иных кредитных организаций, регулирующих публичные отношения банков, а также их частно-правовые отношения с клиентами. То есть банковское право включает нормы, в той или иной степени соотносимые с банковской деятельностью. В России условиями возникновения и формирования понятия «банковское право» выступили следующие экономико-управленческие основания:

- создание новых кредитных организаций или коммерциализация уже действующих банков, целью которых является получение прибыли при помощи используемых на свой риск финансовых инструментов;

- преобразование одноуровневой банковской системы в двухуровневую, что вызвало к жизни деятельность коммерческих кредитных организаций, являющихся основными посредниками в совершении денежных операций общества, для чего необходимо банковское право;

- развитие денежного рынка и рынка финансовых услуг.

Современной правовой основой существования банковской системы служит Гражданский кодекс РФ и Конституция РФ. Конституционные нормы определяют органы, уполномоченные выполнять функции управления кредитно-банковской системой, порядок их образования и принципы осуществления поставленных перед ними задач. В Конституции РФ отражены статус, задачи, основные функции и принципы организации и деятельности Центрального банка РФ как публично-правовой организации, его организационная структура, а также основополагающие права и обязанности. В частности. Конституцией РФ регламентирована независимость Банка России (ст. 75). Согласно ст. 75 п. 1 исключительной денежной единицей Российской Федерации является рубль, при этом денежная эмиссия монопольно осуществляется Центральным банком, а введение и эмиссия прочими банками других денег не допускается. В соответствии с п. 2 ст. 75 Конституции РФ основными функциями Банка России является защита и обеспечение устойчивости рубля, ст. 74, 75 устанавливают важнейшие принципы осуществления операций с финансовыми средствами, в частности, принцип недопустимости установления каких бы то ни было препятствий для свободного перемещения финансовых средств .

2.2 Анализ Российского рынка банковских услуг

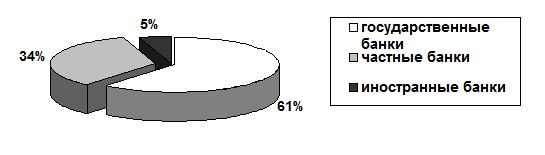

Начиная с января 2015 года отмечался средний ежемесячный прирост вкладов граждан в российских банках в долларовом выражении на уровне 3,5%, и определялся приростом вкладов в государственных, частных и иностранных банках. Так же за этот же период портфель депозитов физических лиц в государственных банках имел ежемесячный прирост в среднем на 3%, а в иностранных и в частных российских банках – на 4%. Таким образом, в 2015 году в российской банковской системе наблюдался стабильный рост портфеля депозитов физических лиц, а общий объём средств граждан в банках РФ достигал в августе 2015 г. 236 млрд. долларов (Рисунок 1).

Рисунок 1[5]

Структура портфеля вкладов физических лиц в банках РФ по состоянию на август 2015 г. (в %).

По данным диаграммы видно, что доля государственных банков составляла 61 % от общего количества вкладов физических лиц или 144 млрд., частных российских банков – 34 % или 79 миллиардов от общего портфеля вкладов физических лиц, иностранных банков – всего 5 % или 13 миллиардов. Однако в 4 квартале 2015 года (впервые с 1999 года) произошло изменение характера экономических процессов, что привело к падению спроса и сокращению производства во многих основных видах экономической деятельности.

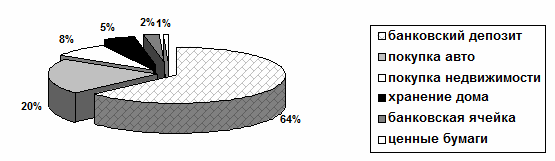

Данная тенденция привела к сокращению доходов к концу года, что повлекло к снижению внутреннего спроса и уменьшению объемов производства в ключевых отраслях экономики. Еще в самом начале кризиса подавляющее большинство граждан стали активно изымать свои накопления из банков, таким образом, во второй половине 2015 года населением ежемесячно изымалось по 12 млрд. долларов и привело к уменьшению депозитов на 70 млрд. долларов. Такая тенденция показала, что во время кризиса российские клиенты банков выбирали другие способы вложения денежных средств, например 53,7 % москвичей хранят свои денежные средства на банковских депозитах, 17 % – вкладывают средства в покупку автомобиля, 7 % – в недвижимость, 4,1 % – хранят деньги у себя дома, а только 1,8 % хранят свободные средства в банковской ячейке (Рисунок 2).

Рисунок 2

Предпочтения москвичей в выборе инвестиционного инструмента для сохранения денежных средств, (в %).

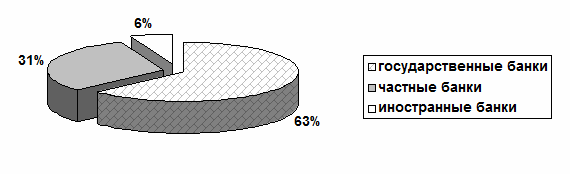

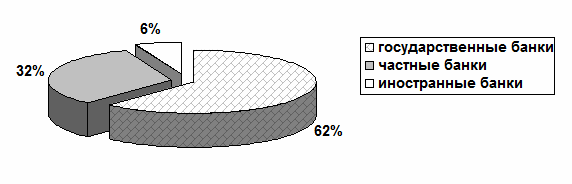

К началу 2016 г. российские банки потеряли более 28 млрд. долларов и уменьшили свою рыночную долю на 3%. За этот же период у иностранных банков эта же доля выросла до 6%, а у госбанков до 63% (Рисунок 3).

Рисунок 3

Структура портфеля вкладов физических лиц в банках РФ январе 2016 года, (в %).

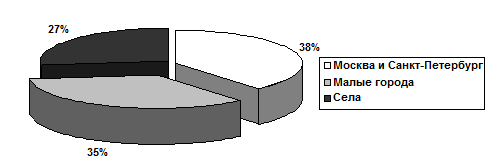

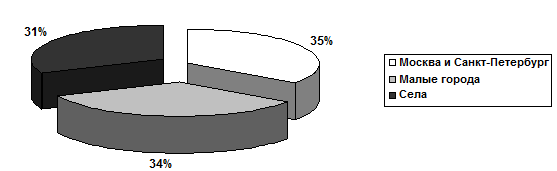

Однако, по данным национального агентства финансовых исследований (НАФИ), в целом, по России за год количество потребителей финансовых услуг не изменилось, но в обеих столицах доля пользователей снизилась с 61% до 54%, в малых городах с 55% до 50%, а в селах, наоборот, выросла с 42% до 46%. На рисунке 4 показана динамика пользователей банковскими услугами в населенных пунктах различной численности населения по состоянию на апрель 2016 г.

Рисунок 4

Динамика пользователей банковскими услугами в населенных пунктах различной численности населения по состоянию на апрель 2016 г. (в %).

Чтобы иметь полную картину об изменении динамики пользователей банковскими услугами в населенных пунктах различной численности населения на рисунке 5 рассматриваются данные по состоянию на апрель 2017 г.

Рисунок 5[6]

Динамика пользователей банковскими услугами в населенных пунктах различной численности населения по состоянию на апрель 2017 г. (в %).

Уже в начале 2016 года в банковской системе России замечен рост депозитного портфеля примерно на 3 % каждый месяц и таким образом, общий рост за 8 месяцев 2016 года составил 37% или 44 млрд. долларов. Из них 4 млрд. принесли в иностранные банки, 15 млрд. – в частные российские банки и 25 млрд. долларов – в государственные банки.

Активный рост был отмечен в доле иностранных банков – 7 %, частные российские банки ежемесячно прибавляли 3,3 %, а госбанки – 2,7 % . Таким образом, октябре 2016 года иностранные банки занимали долю на рынке в размере 6% , частные российские банки – увеличили долю до 32% за счёт падения доли государственных банков, которая в настоящее время составляет 62% (Рисунок 6).

Рисунок 6

Структура портфеля вкладов физических лиц в банках России в октябре 2016 года (в %).

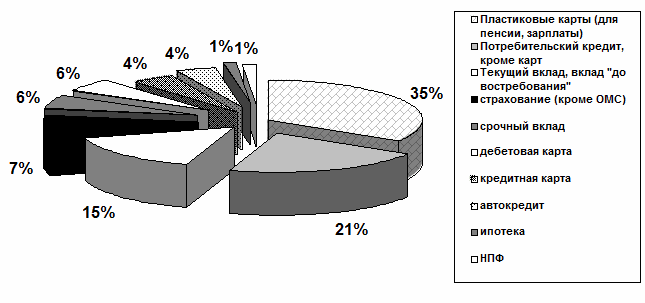

По данным национального агентства финансовых исследований (НАФИ) по состоянию на апрель 2016 года, россияне чаще всего пользуются пластиковыми картами для получения пенсии, зарплаты, стипендии, потребительских кредитов, а также имеют текущий счет или вклад "до востребования" (Рисунок 7).

В настоящее время динамика развития российского банковского сектора определяется макроэкономической ситуацией в стране. В экономике России в 2016 году наблюдался слабый рост на уровне 1,7%, который усилился в 2017 году. В этой связи многим банкам потребовалось снизить размер активов, определить возможности для привлечения нового капитала и погашения внешнего долга, а также пересмотреть свою стратегию фондирования.

Таблица 1

Доли банковских услуг в апреле 2016 г. (в %).

|

Вид банковской услуги |

Доля ( в %) |

|

Пластиковые карты ( для пенсии , зарплаты ) |

35 |

|

Потребительский кредит , кроме карт |

21 |

|

Текущий вклад , вклад до востребования |

15 |

|

Страхование (кроме ОМС ) |

7 |

|

Срочный вклад |

6 |

|

Дебетовая карта |

6 |

|

Кредитная карта |

4 |

|

Автокредит |

4 |

|

Ипотека |

1 |

|

НПФ |

1 |

Рисунок 7

Доли банковских услуг в апреле 2016 г. (в %).

На сегодняшний день среди жителей России растет спрос на банковские услуги, при этом наиболее популярны депозиты, пластиковые карты и платежи. Об этом свидетельствуют результаты всероссийского опроса, проведенного Национальным агентством финансовых исследований (НАФИ).

2.3 Анализ рынка банковских продуктов

Рассматривая потребительское кредитования необходимо уделить внимание таким его основным видам как автокредит, ипотечный кредит, образовательный кредит, кредит на неотложные нужды и кредитная карта.

В настоящее время в России порядка 60% всех автомобилей покупается на заемные средства. В мае 2009, начала работать в полную силу правительственная программа льготного автокредитования. По декабрь 2009 года было выдано чуть более 250 тыс. автокредитов. На графике представлена динамика роста данных по льготному автокредитованию в 2015 году, ед. (нарастающим итогом) .

Рисунок 8[7]

Итоги реализации госпрограммы льготного автокредитования в 2015 году, ед.

Кредитная карта - это именной платежно-расчетный документ в виде пластиковой карточки, выпущенный кредитным учреждением и удостоверяющий наличие у владельца карты кредита в данном учреждении. Карта используется для расчетов за любые товары и услуги в магазинах либо сети Интернет. Вопреки общепринятому заблуждению, не нужно класть деньги на кредитную карту, чтобы в дальнейшем их использовать. Напротив, банк выдает автоматически возобновляемый кредит в рамках установленного лимита кредитования. При этом лимит кредита обычно ниже по сравнению с ипотечным кредитом или потребительским кредитом, и составляет от 10000 до 500000 рублей в месяц. Кредитные карты являются персональными, на них указаны имя и фамилия владельца, образец его подписи и номер карты. Кредитные карты выпускаются международными платежными системами: VISA, Master Card, Discover, American Express, и т.д. В зависимости от величины кредита и предоставляемых дополнительных льгот и услуг, карты бывают классические, золотые и платиновые .

Основным преимуществом кредитных карт является то, что клиенту не надо каждый раз обращаться в банк за кредитом; кредит по карте является автоматически продлеваемым. Кредитные карты выдаются на срок один или два года и автоматически продлеваются при условии своевременной оплатой счетов по карте. Процентная ставка является наиболее важным фактором, влияющим на выбор той или иной карты. Однако стоит также обратить внимание на комиссию за обслуживание и дополнительные услуги.

На 1 марта 2015 года объем рынка кредитных карт в России составляет 235,8 млрд. рублей. Прогнозируется рост рынка кредитных карт в этом году минимум на 30%. Лидером на рынке кредитных карт является «Русский Стандарт». Его доля составляет 20,9% . Далее следует Сбербанк, чья доля на рынке составляет 12%, а портфель - 28,3 млрд. В десятку лидеров также входят ВТБ 24, Ситибанк, ОТП Банк, Альфа-Банк, Росбанк (Рисунок 9).

Рисунок 9[8]

Банки-лидеры на рынке банковских карт в России

Кредит юридическим лицам .

Одним из основных направлений деятельности любого банка является кредитование юридических лиц. Кредиты для юридических лиц могут быть самыми разными: обычно они выдаются предприятиям на развитие бизнеса, на покупку недвижимости и оборудования, на пополнение оборотных средств.

Объемы кредитования юридических лиц в России по видам экономической деятельности представлены на рисунке 10.

Рисунок 10

Объемы кредитования юридических лиц в России по видам экономической деятельности.

Таблица 2[9]

Оценка потенциального спроса физических лиц на банковские продукты по Москве

|

Банковский продукт |

Количество семей, намеревающихся воспользоваться данным видом услуг, тыс. |

Потенциальный спрос, млрд руб. |

|

Депозиты и векселя |

118.2 |

1092.2 |

|

Пластиковые карты |

76.6 |

- |

|

ГКО |

15.1 |

98.6 |

|

Страхование |

88.5 |

21.4 |

|

Хранение ценностей |

18.3 |

- |

|

Кредит |

51.2 |

2990.5 |

ЗАКЛЮЧЕНИЕ

После рассмотрения данных задач, определенных целью данной курсовой , можно сделать следующие выводы:

В процессе своей деятельности любой банк вступает в контакт с различными типами аудиторий: конкурентами, клиентами, государством и т.д. С ними банк взаимодействует с целью оптимизации прибыли. Однако это не единственная цель, которую преследуют банки, функционируя на рынке банковских услуг. Кроме этого банки стремятся обеспечить оптимальное сочетание ликвидности и доходности финансовых ресурсов, создание и поддержку репутации. Отношения банка с клиентурой возникает в процессе покупки/продажи банковских продуктов и включают в себя: предоставление кредитов, открытие депозитных счетов, операции по выпуску, покупке или продаже ценных бумаг, валютные отношения, расчетные операции, а также трастовые услуги, хранение драгоценностей и т.п.

Под банковским продуктом понимается комплекс взаимосвязанных банковских услуг и операций, который направлен на удовлетворение потребностей клиентов в отдельных видах банковской деятельности.

Банковская услуга – это продукция, удовлетворяющая какой-нибудь спрос и предназначенная для продажи на рынке. Товар банка специфичен – это банковские услуги, которые представляют собой операции с деньгами или ценными бумагами – эквивалентом денег.

Таким образом, развитие банковских продуктов и услуг, в частности, внедрение в практику стратегий многоканального обслуживания, комплексного обслуживания и самообслуживания клиентов, расширение спектра и повышение качества банковских продуктов и услуг будут способствовать дальнейшему развитию . Расширение спектра услуг, освоение новых сегментов рынка банковских продуктов и услуг поможет оптимизировать использование текущих возможностей и, следовательно, увеличит рентабельность деятельности банка, отдачу от вложенного капитала.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1.Гражданский Кодекс РФ. Часть II. Принят Государственной Думой 22 декабря 1995 г. (c изм. идоп. от 8 мая 2010 г.)

2. Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном банке РоссийскойФедерации (Банке России)» (с изм. и доп. от 25 ноября 2009 г.)

3. Федеральный закон от 02.12.1990 N 395-1 (ред. от 26.07.2017) "О банках и банковской деятельности".

4. Абаева Н. П. Классификация банковских услуг / Н. П. Абаева, Л. Т. Хасанова // Финансы и кредит. - 2016. - № 24. - С. 16-21. - Библиогр.: с. 21 (8 назв.).

5. Альтернативный рынок банковских услуг / М. Кирьянов // Банковское дело. - 2015. - № 3. - С. 7-20.

6. Бадалов Л.А. Становление рынка потребительского кредитования в России и его современное состояние // Банковские услуги, 2016, № 2. С. 12--14

7. Волчков А. Ю. Информационное обеспечение управленческого анализа доходности банковских продуктов / А. Ю. Волчков // Управление экономическими системами: электронный научный журнал. - 2016. - № 26. - С. 113-120

8. Пахомов, В.Ю. Технологии продажи розничных банковских продуктов В.Ю. Пахомов // Банковский ритейл. - 2015. - № 2. - С. 70-79.

9. https://studfiles.net/preview/5764655/page:2/ - Теоретические основы банковских продуктов и услуг

10. http://works.doklad.ru/view/3q0oN0Yfymw/2.html - Рынок банковских продуктов и услуг в России

11. http://cbr.ru/ - Центральный Банк Российской Федерации

-

О.И. Лаврушин. Деньги, кредит, банки ↑

-

Жуков Е.Ф. и др. Деньги. Кредит. Банки ↑

-

ФЕДЕРАЛЬНЫЙ ЗАКОН О БАНКАХ И БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ ↑

-

ФЕДЕРАЛЬНЫЙ ЗАКОН О ЦЕНТРАЛЬНОМ БАНКЕ РОССИЙСКОЙ ФЕДЕРАЦИИ (БАНКЕ РОССИИ) ↑

-

http://www.cbr.ru/ - ЦБ РФ ↑

-

http://www.marketcenter.ru/content/doc-2-12770.html - Система межрегиональных маркетинговых центров ↑

-

http://pravo-auto.com/gosprogramma-avtokreditovaniya/ - PRAVO-AUTO.RU ↑

-

http://www.cbr.ru/ - ЦБ РФ ↑

-

http://www.cfin.ru/press/marketing/1998-2/05.shtml - Маркетинговое исследование рынка банковских услуг «Столичного банка сбережений» для частных лиц в Москве

- Методы оценки кредитоспособности заемщика (Критерии и методы оценки кредитоспособности заемщика)

- Международный валютный фонд: цели, функции, особенности

- Финансовая политика и ее реализация в РФ ( Теоретические основы финансовой политики и ее задачи )

- Финансовый рынок и его роль в мобилизации и распределении финансовых ресурсов

- Кредитная и банковская системы в экономике (Банковская система: понятие, сущность и современное состояние в России)

- Понятие предпринимательского договора (Договор в системе гражданских прав и обязанностей предпринимателей)

- Бизнес-план компьютерного клуба "Тайм-Аут"

- Гарантии прав и свобод человека и гражданина (Основные права и свободы)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование

- Управление поведением в конфликтных ситуациях

- ОРГАНИЗАЦИЯ И РАЗРАБОТКА БИЗНЕС-ПЛАНА ОРГАНИЗАЦИИ

- ОРГАНИЗАЦИЯ ВЫСТАВОЧНО-ЯРМАРОЧНОЙ ДЕЯТЕЛЬНОСТИ