Кредитная и банковская системы в экономике (Банковская система: понятие, сущность и современное состояние в России)

Содержание:

Введение

Экономическая политика любой страны экономического роста, поддержание темпов ее направлена на стимулирование развития на стабильном уровне. Одним из основных экономических инструментов государства, обеспечивающих благоприятные условия для роста национальной экономики, является кредитно-банковская система, выступающая составной частью общегосударственной экономической политики.

кредитно-банковская система в мировой практике традиционно выступает одним из узловых инструментов воздействия государства на сферу экономики. Концепция целесообразности и необходимости денежно-кредитного регулирования финансового рынка со стороны государства получила активное развитие лишь в ХХ в., в эпоху доминирования либеральной модели, не рассчитывающей на полное проникновение государства в процессы экономики.

Применение различных рычагов государственного воздействия на финансовый рынок, в том числе на количество денег в экономике, от которого в большей степени зависят инфляционные процессы и темпы экономического роста, стало одной из основных функций национальных регуляторов финансового рынка.

При всем том отдельные значительные аспекты кредитно-банковской политики, такие как соответствие требованиям современного экономического положения России, кризиса на финансовом рынке, эластичность в обстоятельствах нестабильной экономики, недостаточно исследованы. Заложенный в инструменты денежно-кредитного регулирования потенциал недооценен ни Банком России, ни Правительством РФ.

В связи с чем, актуальность данной работы обусловлена возрастающей ролью кредитно-банковской системы в достижении финансовой стабильности и обеспечении экономического роста России в условиях финансиализации современной экономики.

Цель работы – исследование кредитно-банковской системы.

Вышеобозначенная цель достигается в работе путем решения следующих основных задач:

- рассмотреть понятие банков и их услуг;

- изучить понятие и структуру банковской системы;

- исследовать особенности кредитно-банковской системы России на современном этапе;

- выявить проблемы кредитно-банковской системы России и пути их решения.

Объект исследования – теоретические и прикладные основы кредитно-банковской системы государства.

Предмет исследования - современная кредитно-банковская система России, установленная в программном документе деятельности Банка России в монетарной сфере на среднесрочную перспективу.

Нормативной основой для написания данной курсовой работы составили научные труды таких экономистов, как М.А. Абрамова, В.А. Галанов, В.А. Иванов, М.В. Лошкарев, А.В. Скуратова, Е.А. Янова, Д.А. Михалевкий, Д.А. Сухов, и др.

В курсовой работе использованы такие методы исследования, как: диалектический, аналитический, системный и целевой. Совокупность методов исследования основывается на позиции системного познания, а также определенных методах: диалектико-материалистический, эмпирико-теоретический, системного анализа, сравнения, синтеза, интуиции.

Структура работы представлена введением, двумя главами, заключением и списком использованной литературы.

Глава 1. Банковская система: понятие, сущность и современное состояние в России

1.1. Понятие банков и их услуг

В сознании многих людей слово «банк» ассоциируется с учреждением, предназначенным для хранения денег и иных ценностей. Однако банк – это не просто сейф с охраной, он выполняет множество других функций. Совокупность банков в масштабах государства образует единый денежно-кредитный механизм – банковскую систему.

Банк – это кредитно-финансовая организация, которая создается в соответствии с законодательством, занимается лицензированной предпринимательской деятельностью в финансовой сфере[1]. Сущность деятельности банка состоит в том, что он привлекает временно свободные средства граждан и передает их во временное пользование другим гражданам. За предоставление средств учреждение взимает плату, часть полученных средств выплачивает владельцам привлеченных средств.

Собственный капитал банка не превышает 10% от его баланса, в основном свою деятельность он осуществляет благодаря заемным средствам.

Банк как субъект экономических отношений выступает посредником между поставщиками и потребителями финансового капитала, выполняет ряд функций[2]:

1) аккумулирование финансовых ресурсов – привлечение и накопление денежных средств;

2) трансформация активов – временное и рисковое преобразование денежных средств вкладчиков в денежные средства заемщиков;

3) регулирование денежного оборота – создание условий для совершения обмена, оборота денежных средств и капитала;

4) управление рисками – предвидение, предупреждение и минимизация рисков в финансовых отношениях.

Банки являются важнейшим источником финансирования производителей, потребителей, государства. Существуют банки:

- универсальные, осуществляющие все формы банковской деятельности;

- специализированные, выполняющие один или несколько видов банковской деятельности.

Последние разделяют на:

- инвестиционные – мобилизуют долгосрочный ссудный капитал для компаний, государства;

- торговые – финансируют внешнеторговую деятельность;

- ссудо-сберегательные – распоряжаются сбережениями мелких вкладчиков;

- ипотечные – выдают долгосрочные кредиты под залог недвижимого имущества;

- венчурные – специализируются на кредитовании высокорисковых проектов;

- инновационные – финансируют научные исследования и разработки;

- банки потребительского кредита – специализируются на выдаче краткосрочных и среднесрочных ссуд на приобретение дорогостоящих товаров длительного пользования.

Банки также различают по географическому признаку (местные, региональные, национальные, транснациональные) и по форме собственности (акционерные, кооперативные, государственные, муниципальные).

Рассмотрим банковские продукты и услуги.

Банк – это предприятие со всеми правами и обязанностями юридического лица. Он производит и реализует финансовые продукты и оказывает услуги.

Под банковским продуктом понимают документ, производимый банком для обслуживания клиента и проведения операции[3]:

- вексель;

- чек;

- акция;

- облигация;

- банковский процент;

- депозит;

- кредитное соглашение;

- банковский счет;

- пластиковые кредитные и расчетные карты;

- банковский сертификат.

Банковский продукт – это материально оформленная часть банковской услуги.

Банковская услуга – выполнение определенных действий в интересах клиента:

1) расчетно-кассовое обслуживание – прием и выдача наличных денег, осуществление безналичных расчетов;

2) кредитование, в том числе лизинг, факторинг, форфейтинг, гарантийные обязательства;

3) депозитные услуги – открытие бессрочных, срочных, сберегательных счетов;

4) осуществление денежных переводов;

5) инвестирование денежных средств клиента в движимое и недвижимое имущество, в ценные бумаги;

6) валютные операции;

7) выдача банковских гарантий и поручительств;

8) осуществление операций с драгоценными металлами и камнями;

9) доверенное управление имуществом клиента;

10) инкассация, транспортировка ценностей;

11) консультирование и информационные услуги.

Во всем мире банки предоставляют своим клиентам более 200 видов продуктов и услуг, и их число постоянно растет.

1.2. Банковская система: понятие и структура

Банковская система – совокупность взаимосвязанных банковских учреждений, функционирующих в рамках единого денежно-кредитного механизма данной страны[4].

Существует 3 типа банковских систем:

1) двухуровневая – в которой верхний ярус принадлежит Центральному банку, а нижний занимают банки и иные кредитные учреждения;

2) децентрализованная – функции Центрального банка поделены между несколькими банками, которые совместно определяют направления кредитно-денежной политики страны;

3) монобанковская централизованная – единый банк с отделениями по всей стране.

В мире наибольшее распространение получила двухуровневая банковская система.

Российская банковская система принадлежит к банковским системам с двумя уровнями – первый уровень это Центробанк, второй – остальные финансово-кредитные организации (рис. 1).

Центральный банк выступает главным банкиром государства и всей денежно-кредитной системы. Это основное звено, регулирующее всю ее деятельность. Центральный банк создается правительством в качестве инструмента денежно-кредитной политики. В его функции входит[5]:

- ведение государственных счетов;

- сотрудничество с коммерческими банками – принятие от них депозитных вкладов и предоставление займов;

- выпуск бумажных денег (монопольное право);

- управление государственным долгом;

- контроль над деятельностью коммерческих банков;

- регулирование денежного обращения;

- управление государственным бюджетом.

Рисунок 1. Банковская система России

Центральный банк работает только с кредитными организациями, именно они являются его клиентами. Коммерческие банки и другие кредитные организации работают с физическими и юридическими лицами, проводят различные банковские операции, но не участвуют в разработке и реализации денежно-кредитной политики.

Структурные элементы банковской системы[6]:

- аппарат управления;

- внутренние стандарты по выполнению операций;

- законодательные нормы;

- информационно-аналитическая база.

Функционирование банковской системы оказывает прямое влияние на состояние экономики государства, и косвенное – на политические процессы, происходящие в стране. В то же время, изменение политической ситуации неизбежно влечет за собой реакцию со стороны банковской системы.

В мировой экономике растет риск наступления стагнации: на развитие глобальных рынков давит микроэкономическая нестабильность, финансовое неравенство, торговая напряженность, сокращение инвестиций, неуверенность бизнеса и высокие долги. Возможности для монетарных и фискальных стимулов экономики менее широкие, чем до кризиса 2007-2008 года. В ряде стран растет недовольство работой правительства по экономическим и социальным проблемам (например, Чили, Боливия, Ливан).

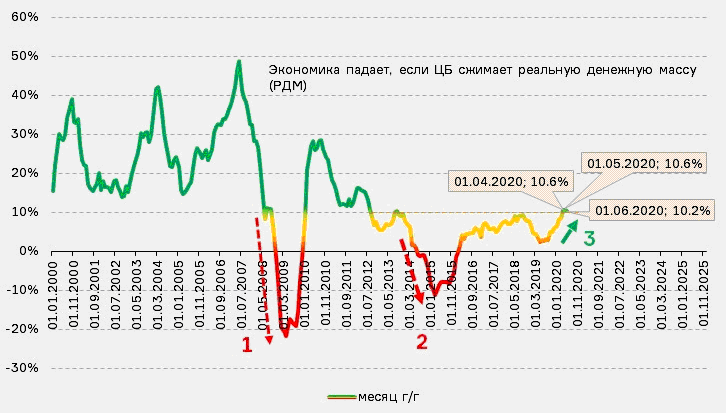

В 2020 г. российская экономика еще раз подтвердила: на правильную политику ЦБ она откликается очень хорошо. Ведь главная причина относительно хорошего, по сравнению со странами-конкурентами, состояния российской экономики в том, что в этот раз наш ЦБ не стал загонять ее в кризис, сжимая денежную массу в реальном выражении. Раньше такое случалось всякий раз, когда падали цены на нефть или в мире возникала финансовая паника (стрелки 1 и 2 на рис. 2).

Рисунок 2. Динамика реальной денежной массы в России (М2, % к аналогичному периоду прошлого года)[7]

Наоборот, в нынешний кризис регулятор проводил и проводит правильную антикризисную денежную политику: реальная денежная масса в стране не сжимается, а растет.

График 2 дает хорошее представление о характере влияния политики ЦБ на экономический рост:

- растет РДМ, растет и ВВП.

- РДМ сжимается, ВВП сокращается вслед.

И даже замедления или ускорения РДМ на динамике ВВП отражаются так же — ускорением или замедлением.

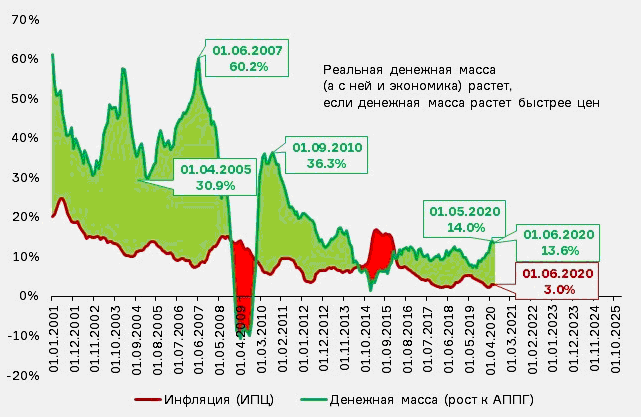

Темпы роста реальной денежной массы, в свою очередь, складываются из темпов роста номинальной денежной массы и инфляции (рис. 3).

Росту РДМ соответствует зеленая область на рисунке 3 (денежная масса растет быстрее цен). Падению РДМ соответствует красная область (денежная масса растет медленнее цен).

Эта картина помогает понять, как те или иные действия ЦБ влияют на экономический рост, ведь чем шире зеленая область - тем быстрее растет ВВП. Сейчас ЦБ признает свою ответственность только за инфляцию (красная линия на рис. 3). Но и номинальные темпы роста денежной массы (зеленая линия на рис. 3) тоже зависят от действий ЦБ, признает он это, или нет.

Как видно, сейчас зеленая зона постепенно расширяется, а значит, денежно-кредитная политика (ДКП) Центрального банка к кризису не ведет.

Рисунок 3. Динамика номинальной денежной массы и инфляции[8]

Рисунок 3. Динамика номинальной денежной массы и инфляции[8]

Конечно, Центробанк не в силах полностью компенсировать действие карантинных ограничений, влиявших на экономику во втором квартале, но со снятием этих ограничений экономика будет быстро возвращаться к росту ВВП. ВВП в 2020 году, по прогнозам экономистов, упадет на 2%[9].

ЦБ пока еще придерживается своего июльского прогноза более глубокого падения от 4.5% до 5.5% ВВП. Но к декабрьскому заседанию совета директоров прогнозы будут обновлены, и обновлены в сторону меньшего падения. Экономика в России реагирует не на прогнозы ВВП от Центробанка, а на его денежно-кредитную политику.

ЦБ РФ в своей политике ориентируется не на курс рубля, а на инфляцию, и колебания курса волнуют ЦБ лишь в той мере, в какой они влияют на рост цен. А это влияние, по оценке ЦБ, невелико. Так, по сообщению зампредседателя ЦБ по денежно-кредитной политике Алексея Заботкина, рост курса доллара на 10% приводит к росту цен всего на 0.6–1%[10].

Такая позиция ЦБ, то есть ориентир на инфляцию (на ее удержание в рамках целевого диапазона), а не на курс рубля, благоразумна, потому что инфляция — один из двух важнейших факторов, определяющих РДМ (см. рис. 5), а следовательно, и экономический рост.

Чем выше темпы роста номинальной денежной массы и чем ниже инфляция - тем быстрее растет экономика.

Курс же рубля при этом действительно может колебаться в довольно широких пределах. Экономика России, уместно сказать, может расти и при ослаблении рубля (так было в течение 4 лет в 1999–2002 годах), и при его укреплении (так было, например, в течение пяти с половиной лет с 2003 года по август 2008 года).

Тем не менее, ослабление рубля может быть первым сигналом того, что ключевая ставка ЦБ слишком низка и, соответственно, возрастают риски ценовой нестабильности. Об этом, в частности, говорит тот факт, что до нынешних уровней (≈ 73 рубля за доллар) среднегодовой курс рубля не падал даже во время кризиса 2014-2015 годов (рис. 4).

Рисунок 4. Курс доллара (в руб.)[11]

В моменте курс доллара тогда достигал 86 рублей, а средняя цена января 2015 года была 77.5 рубля, но эти кратковременные скачки не успели сказаться на среднегодовом курсе. Сейчас же курс доллара подскакивал «всего» до 83 рублей за доллар (в марте), а средний курс в марте был 75.5 рубля.

То есть ослабление, казалось бы, и не такое сильное, как в 2016 году, но курс доллара держится на высокой отметке уже долгое время, и потому среднегодовой курс доллара (а именно этот курс фигурирует, в частности, в правительственных прогнозах) устанавливает новые исторические рекорды (для рубля, соответственно, антирекорды).

Другими словами, ЦБ в своей политике правильно ориентируется не на курс рубля, а на инфляцию. Но сегодняшняя ситуация с курсом - серьезный повод осознать, что ставку ЦБ снижал в последнее время зря.

Интенсивное и резкое снижение ключевой ставки, которое мы наблюдали в последние месяцы, на взгляд экономистов, было излишним. Ведь экономика растет или падает не из-за уровня ставок. Если денежная масса растет в реальном выражении на десятки процентов, то даже ставка в 55–60% не будет помехой для роста ВВП более чем на 6% в год. И это не только теория, но и российская практика. Именно такая ситуация была в России в 1999 году: рост ВВП на 6.4% тогда наблюдался при ставке рефинансирования ЦБ в диапазоне 55–60%[12].

В определенном смысле высокий темп роста денежной массы даже требует более высоких ставок — это помогает сдерживать инфляцию. Ведь экономическому росту, как мы уже отметили выше (см. рис. 6-7), нужен не номинальный, а реальный рост денежной массы.

И вопрос про «психологическое дно» для ЦБ в части снижения ставки очень хорош. Ведь с точки зрения необходимости реального роста денежной массы, а не номинального, низкие ставки могут быть вредны. Для ЦБ порогом, «красной чертой», переходить которую в снижении ставки, как правило, не следует, должен быть уровень инфляции.

Ставка ниже инфляции (это называется отрицательной реальной ставкой) - очень опасная ситуация, грозящая и взрывным ростом инфляции, и ослаблением курса рубля [17].

В России это наблюдали в 1992–1995 годах. Реальные ставки тогда были отрицательными, долгое время они держались ниже отметки в −90% (минус девяносто процентов!). Неудивительно, что инфляция в такой ситуации «сжигала» весь, казавшийся гигантским, номинальный прирост денежной массы, реальная денежная масса сжималась. Последствия этого сжатия для экономики России были катастрофическими.

Другими словами, снижение ставок никаких особенных выигрышей субъектам экономики не дает, но риски инфляции и ослабления рубля, как мы уже отметили выше, при таком снижении возрастают существенно.

Немаловажно также, что снижение ставок уменьшает маржу банков и, соответственно, уменьшает их стимулы кредитовать экономику. Экономисты считают, ужесточать ДКП не надо, а вот повысить ставку было бы полезно.

Дело в том, что Центральный банк, говоря о переходе к нейтральной или жесткой денежно-кредитной политике, имеет в виду ключевую ставку, ее повышение. Но настоящая мягкость денежно-кредитной политики заключается не в снижении уровня ставок, а в том, растет ли в экономике количество денег в реальном выражении.

Выше было отмечено, что высокие ставки — не препятствие росту экономики. Более того, такие ставки держат «в узде» инфляцию и не дают излишне ослабнуть рублю. В такой ситуации ДКП вполне может быть мягкой, ведь критерий мягкости или жесткости не ставка, а темпы роста реальной денежной массы.

Мировые центробанки вполне могут перейти к повышению ставок. Это не будет разворотом в их ДКП, если при этом они продолжат наращивать денежные массы своих стран достаточными темпами. Такое количественное смягчение при высоких ставках будет даже эффективнее[13].

Во-первых, при росте ставок растет маржа банков и они активнее включаются в процесс наращивания денежной массы, потому что это им снова становится выгодно.

Во-вторых, высокие ставки надежно защищают от рисков инфляции. Это значит, что денежная масса будет расти в реальном выражении. То есть рост денег не останется лишь «номинальным», как это наблюдалось в Зимбабве, Венесуэле или в 1992 году в России.

Но новым такой подход является только в части понимания механизма экономического роста. Неосознанно этот механизм использовался (и используется) во многих странах, в том числе, например, в России в 2003–2008 годах. Денежная масса тогда росла благодаря операциям ЦБ по скупке валюты. Целью ЦБ было не допустить излишнее укрепление рубля. Наращивание денежной массы (то есть количественное смягчение) целью ЦБ не было, скорее это было побочным эффектом, причем, с точки зрения тогдашних экономических властей, нежелательным. Так, в те годы «прирост денег в экономике был чрезмерным. Но именно этот рост РДМ и стал причиной бурного роста ВВП в те годы.

Экономические законы действуют вне зависимости от того, понимают ли их в Центробанке или не понимают. В 2003–2008 годах денежная масса быстро (на 30–60% в год) росла, а достаточно высокие ставки ЦБ (ниже 10% они не опускались) позволяли удерживать инфляцию в узде и делать рост денежной массы не только номинальным, но и реальным[19].

Поэтому, отрицательно повышение ставок мировыми центральными банками на мировой экономике не скажется, если при этом реальная денежная масса продолжит расти.

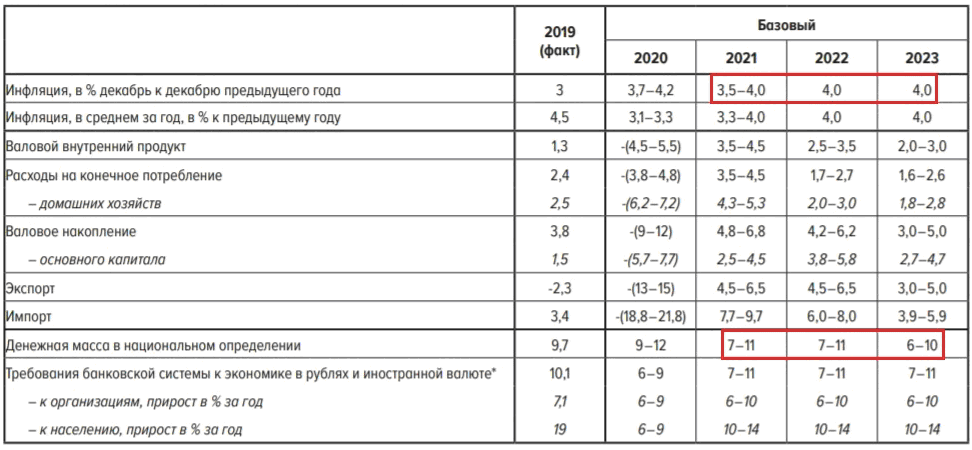

10 сентября 2021 года ЦБ РФ обнародовал первую версию «Основных направлений единой государственной денежно-кредитной политики на 2021 год и период 2022 и 2023 годов» (далее - «Основные направления»)[14]. Благодаря этому можно проанализировать проектировки ЦБ и делать обоснованный прогноз не то что на ближайшее будущее, а на целых три года вперед, практически до следующих президентских выборов.

Ключевая информация этого многостраничного документа заключена в таблице 1. Посмотрим на две строки из этой таблицы: инфляция в 2021–2023 годах планируется на уровне 4% (первая строка), а рост номинальной денежной массы — на уровне 9% в 2021–2022 годах (диапазон 7–11%) и на уровне 8% в 2023 году (диапазон 6–10%, десятая строка таблицы).

Таблица 1. Основные параметры прогноза Банка России в рамках базового сценария[15]

Это означает, что Центральный банк позволит реальной денежной массе расти всего лишь на 4–5% в год. Поскольку взаимосвязь между РДМ и ВВП очень тесная, то и экономический прогноз однозначен и неутешителен: в 2021–2022 годах экономика страны будет расти в среднем на 1% в год.

Нужно отметить, что взаимосвязь между динамиками РДМ и ВВП позволяет оценивать последствия действий ЦБ лучше и точнее, чем это делает сам регулятор. Поэтому указанные Центробанком в своих проектировках темпы ВВП (от 2 до 4.5%, см. третью строку таблицы) не реалистичны. ВВП будет расти настолько, насколько ему позволит рост реальной денежной массы, то есть примерно на один процент в год. Если, конечно, ЦБ не пересмотрит свои планы в нужном для ускорения экономики направлении[16].

Если ЦБ будет придерживаться обозначенных в «Основных направлениях» планов, то экономического прорыва в России в ближайшие три года ждать не стоит.

Центральный банк продолжит оценивать целесообразность дальнейшего снижения ключевой ставки, но и сроки реализации этого пространства для смягчения денежно-кредитной политики в базовом сценарии, и необходимость воспользоваться этим пространством будет во многом определяться поступающей информацией как по российской экономике, по траектории инфляции, так и тем, как будет развиваться ситуация со внешними условиями.

Если дезинфляционные риски будут более значительными и мы будем видеть, что растет вероятность более значительного отклонения инфляции от цели, это будет означать, что есть пространство для большего смягчения денежно-кредитной политики, с тем чтобы компенсировать эти дезинфляционные риски.

Если будет необходимо вернуть инфляцию к цели, регулятор допускает снижение ставки и ниже 4% в определенных условиях.

Банк России работает над тем, чтобы обеспечить устойчивую инфляцию вблизи 4%, и инструментом для достижения этой цели как раз является денежно-кредитная политика. ДКП проводится так, чтобы инфляция возвращалась к цели в базовом сценарии и в любом другом сценарии, вопрос лишь в сроках и в траектории этого возвращения[17].

Банк России принял решение расширить свой макроэкономический прогноз — и начнет публиковать траекторию ключевой ставки.

«Для повышения прозрачности и четкости коммуникации относительно перспектив денежно-кредитной политики Банк России планирует начать публикацию траектории ключевой ставки в рамках своего макроэкономического прогноза», - говорится в докладе ЦБ об основных направлениях денежно-кредитной политики.

Форматы такой коммуникации Банк России выработает в ближайшей перспективе. Публикация макроэкономического прогноза в более развернутом формате планируется в следующем году и в него войдет и прогнозная траектория ключевой ставки. В качестве аналогов ЦБ рассматривает уже используемые другими центральными банками форматы траекторий ключевой ставки.

По мере нормализации экономических условий и стабилизации инфляции вблизи 4% Банк России будет оценивать возможные сроки и скорость перехода от мягкой к нейтральной денежно-кредитной политике, при которой ключевая ставка будет находиться в нейтральном диапазоне 5–6% годовых», - отмечается в «Основных направлениях ДКП»[18].

К нейтральной ставке можно будет перейти во второй половине прогнозного периода, который продлится до 2023 года включительно.

Нейтральная ставка - это такой уровень ключевой ставки, при котором экономика устойчиво находится в состоянии полной занятости (выпуск равен потенциальному) и инфляция стабильно поддерживается на целевом уровне.

В заключение можно сделать следующие выводы. Банковская система имеет большое значение для экономики страны. Она создает условия для ее нормального функционирования, способствует становлению денежного рынка, содействуют поддержанию стабильности платежной системы и денежно-кредитной политики государства.

Глава 2. Кредитно-банковская система РФ: структура и современное состояние

2.1. Понятие кредитно-банковской системы России

Различные экономические процессы и денежный оборот в государстве невозможны без существования мощной кредитно-банковской системы (КБС). Она накапливает средства, а также предоставляет и проводит операции с банковскими продуктами в интересах клиентов и собственной структуры. КБС входит в рыночно-финансовую часть общей экономики, и реализует себя как внутри страны, так и на внешнем пространстве (мировом рынке)[19].

Во главе всех финансовых оборотов, деятельности банковских и кредитных учреждений находится Центральный Банк РФ. Он имеет юридические полномочия в отношении большой сети аккредитованных учреждений, входящих в денежную систему страны, которые обязаны подчиняться всем приказам и распоряжениям ЦБ. Поэтому КБС полностью подконтрольна и подотчетна Центральному Банку, и функционирует в соответствии с действующим законодательством РФ.

Кредитная и банковская система в России – это тесное сочетание всех видов учреждений, которые прямо влияют на экономику, и изменяют количество денежных средств, находящихся в обращении. Эти системы состоят из учреждений, работающих с банковскими продуктом, поэтому их объединили в одно общее тесное понятие – КБС, наделенную различными полномочиями в пределах своих полномочий.

Банковско-кредитная деятельность обеспечивается Конституцией РФ, Гражданским Кодексом, а также Федеральными Законами: № 395-1, 86, 177, 161, 353 и 127. Поскольку КБС полностью зависит от деятельности банков и кредитных учреждений, стоит указать, что данные социально-экономические институты имеют лицензию и представлены большой разветвленной структурой, основой которой считается именно банковская отрасль.

Успешными банками РФ являются следующие учреждения:

1) Сбер.

2) ВТБ.

3) Газпромбанк.

4) Альфа-банк.

5) Московский кредитный банк.

6) Иные[20].

На территории государства осуществляют свою деятельность не только российские банки, а также иностранные, подчиняющиеся законам РФ, функционирующие в пределах международных договоров, и действующие в интересах граждан Российской Федерации.

Кредитная система, как подразделение КБС, представлена учреждениями специальной направленности, включающими в себя деятельность на территории банков или от их имени, в виде больших и малых кредитных союзов, парабанковских организаций и финансовых учреждений.

Кредитная система полностью использует возможность работы с банковским продуктом, оказывая услуги физическим и юридическим лицам по предоставлению займов по указанной процентной ставке в договоре с клиентом. Она может быть крупным кредитором или работать по лицензии, как МФО (малая финансовая организация).

КБС считают важным структурным элементом всей финансовой системы РФ, так как она[21]:

1) Оказывает прямое влияние на любые разновидности народного хозяйствования и предпринимательства.

2) Определяет правила денежных взаимоотношений между субъектами рынка.

3) Предоставляет различные услуги, связанные с денежными операциями, физическим, юридическим лицам и государству.

4) Проводит кассовые операции, аккумулирует и накапливает средства.

5) Выдает кредиты всем слоям населения и работающим предприятиям.

Структура кредитно-банковской системы состоит из:

- ЦБ, который полностью координирует становление и оборот в сфере национальной валюты, проводит контроль за коммерческими банками, контролирует деятельность и работу учреждений, нижестоящих по структуре и подчиняющихся ему;

- коммерческих банковских учреждений, оказывающих услуги в пределах своих полномочий;

- парабанковских финансовых учреждений, взаимодействующих с определенными хозяйственными секторами.

Элементы структуры КБС осуществляют функции, регламентированные в действующих нормативных актах. К ним относят следующие действия:

1) Финансовые. Проводят различные операции со средствами населения и действующих компаний.

2) Хозяйственные. Сохраняют сбережения и приумножают их.

3) Информационные. Предоставляют субъектам интересующие их данные, инструкции, права и нормы, связанные с действующими функциями банков и кредитных организаций.

4) Регулирующие. Влияют на состояние денежного оборота в государстве, а также на изменения по вкладам и кредитам, с учетом процентной ставки.

5) Регламентирующие. Осуществляют надзор за проведением деятельности финансовых учреждений.

Вся КБС разделена на блоки – функциональные, организационные, регулирующие.

Два уровня КБС РФ состоят из ЦБ и всех остальных учреждений, занятых в финансовом секторе.

Одно из важных направлений, которым занимается государство в сфере социально-экономического регулирования, – это денежно-кредитная политика.

Представленное понятие состоит из комплекса мер, которые используются финансовыми государственными структурами, для достижения ими определенных целей, касающихся денежной составляющей национальной валюты, находящейся в обороте.

Соблюдая предписания ФЗ № 86 «О Центральном Банке РФ» (10.07.2002 г.), стоит отметить положения государственной денежно-кредитной политики, которые относятся к инструментам и методам регулирования оборота[22]:

1) Процентная ставка. Действует и назначается только ЦБ. Считается, что все ставки по процентам минимальные, но в России у банков самые высокие проценты (до 23%), в сравнении с банками других государств (до 12%).

2) Нормативные резервы. Обязательные беспроцентные вклады всех финансовокредитных организаций по РФ, которые способствуют регулированию оборота.

3) Открытые операции (купля-продажа ценных бумаг, изъятие наличных средств из оборота).

4) Рефинансирование банковских учреждений. Проведение ЦБ кредитования коммерческих банков по индивидуально установленной процентной ставке. Как только ставка дает рост, уменьшаются оборотные средства; происходит падение ставки – дешевеют кредиты и растет основная масса денежных средств.

5) Операции с депозитами. Заключаются в привлечении средств на вклады. Это способствует их нейтрализации на валютном рынке.

Кредиты предоставляются в виде ссуды, на основе платности и уплаты процентной ставки. Займы представлены в разных формах – частные, предпринимательские и государственные. Последняя разновидность – государственный кредит, считается особенно привлекательным при одновременной социальной поддержке населения. Чаще всего, государство не полностью оплачивает субъекту его благо (например, ипотеку по квартире), а только от 25 до 50% стоимости материального блага, но это тоже приятный бонус. Так, например, это проявляется в выдаче военной ипотеки, займов для многодетных родителей, молодой семьи, которые проходят по государственным и федеральным программам поддержки.

Беспроцентная ссуда выдается государством только некоторым предприятиям, которые имеют важное стратегическое значение для страны в целом, ее суверенности, или являются ее собственностью. ЦБ выдает средства для таких предприятий напрямую, без участия коммерческих банков (космическая отрасль, военная, некоторые виды медицинской и биологической).

Больше всего функций по КБС исполняет именно Центральный Банк, как главный руководитель всей системы. Он имеет право эмиссии российского рубля, хранит золотовалютный запас, формирует банковский государственный резерв, определяя размер финансирования отдельных коммерческих банковских учреждений. ЦБ играет важную роль для макроэкономики всей страны, поэтому считается первым важным уровнем финансовой системы[23].

Вторым уровнем КБС считают коммерческие банки, которые обслуживают отдельных гражданских лиц, а также компании. Имея лицензию от ЦБ, коммерческие учреждения работают с кредитами и депозитами, формируют счета, выполняют ряд банковских операций, а также участвуют в инвестировании, управлении капиталами, факторинге, лизинге, валютном обмене.

К третьему уровню КБС относят парабанковские учреждения. Эти организации работают в определенном секторе, и проводят небольшое количество операций. К данной ветке относят инвестиционные банки, занимающиеся эмиссией и ценными бумагами, МФО, сберегательные банки, страховые и пенсионные фонды.

Как уже указывалось выше, кредитно-банковская система имеет уровни, которые возглавляются государственным Центральным Банком.

При этом система КБС имеет следующие особенности[24]:

1) Иерархия построения. Несмотря на то, что в ФЗ № 86 указано четкое наличие трех основных вертикальных уровней, на самом деле ветви системы представлены большим разнообразием. К разновидностям относят различные союзы (банковские и кредитные), ассоциации, группы и холдинги, Бюро кредитных историй, а также Агентство страхования вкладов. Все взаимодействующие финансовокредитные институты функционируют только в интересах денежного механизма страны.

2) Наличие связей в самой системе, образующих единое целое. Данное понятие полностью характеризует связи и отношения, которые осуществляются с помощью специфических банковских операций. Единый функционирующий механизм всех структурных подразделений привлекает вклады, выдает займы, ведет счета для клиентов, проводит расчеты, инкассации всех видов финансовых средств и документов, вложение собственных средств в различные проекты, выпуск платежной документации (пластиковых карт, чеков), покупку и продажу иностранной валюты, драгоценных металлов и изделий из них, образование валютных вкладов, трастовые операции, предоставление гарантий на банковский продукт, осуществление денежных переводов.

3) Упорядоченность структурных элементов и связей между ними. Порядок в связях и распределение функций всю систему делит на подсистемы, которые занимаются организационно-правовыми функциями, различными банковскими операциями, работой с отраслями, образованием банков разных размеров, участием в социально-экономических программах, определении рейтингов.

4) Взаимодействие на внутреннем и внешнем финансовых рынках. Данная особенность характеризуется определенными правилами поведения банковского учреждения, работающего с финансами внутри страны или за ее пределами, в соответствии с действующим законодательством. Здесь проявляется состояние национальной валюты, формируются платежи по облигациям, выдаются кредиты под установленный процент, формируется банковский стиль обслуживания.

5) Определенный характер процессов управления. Осуществление функций полностью основано на нормативноправовой базе, которая формирует регламентационную, контролирующую, проверяющую, уполномочивающие особенности действий, помогает формировать банковскую и кредитную сферы, устанавливая их роль для финансово-экономической стабильности в стране.

Чтобы состояние КБС в государстве находилось в гармоничном уравновешенном состоянии, так как оно во многом оказывает влияние на положение экономики в целом, Правительство и ЦБ постоянно вносят поправки в законодательную систему страны, меняют нормативные показатели резервов и проценты по кредитам в коммерческих учреждениях, проводят улучшения функционирующей системы и придумывают новые способы деятельности и регулирования.

2.2. Современное состояние кредитно-банковской системы РФ: проблемы и пути их преодоления

Глобальный экономический (финансовый) кризис 2008-2009 гг. стоил мировой экономике 2,47 процентного пункта в первый год и 1,68 п.п. - во второй год и был связан с «пузырем» на финансовом рынке.

К новому кризису как мировая, так и российская экономики подошли не в лучшем состоянии. Нарастает экономическая конфронтация: с января 2018 года ведется торговая война между США и Китаем. С марта 2014 года США, Канада, страны Евросоюза и другие страны ограничивают свое сотрудничество с Россией и применяют экономические и финансовые санкции, обусловленные украинским конфликтом.

Сейчас экономика России демонстрирует относительно устойчивую динамику, свидетельствующую скорее не о реализации шока от распространения COVID-19, а о сохранении структурных ограничений. Промышленное производство выросло на 3,3% (февраль 2020 года к февралю 2019 года), однако опережающий индекс закупок в сфере промышленности еще с 2019 года свидетельствует о негативной конъюнктуре в промышленности. Инфляция (ИПЦ) за 3 месяца 2020 года составила 1,3%, в то же время курс национальной валюты с начала года обновил трехлетний минимум и превысил уровень 70 рублей за доллар. Темпы роста национальной экономики уже 6 лет подряд не превышают среднемировых[25].

Меры оперативного реагирования, предпринятые правительством РФ, направлены, с одной стороны, на снижение скорости распространения COVID 19 путем обеспечения безопасной санитарно эпидемиологической обстановки (ограничение сообщения с третьими странами, карантинные мероприятия, режим «самоизоляции», дополнительное финансирование лекарственных разработок), а с другой стороны на поддержку экономики (кредитные каникулы, отсрочка налоговых платежей, мораторий на банкротство и др.). Среди принятых решений следующие[26]:

1) в части обеспечения санитарно эпидемиологической обстановки:

- ограничение до 1 мая 2020 года въезда в Россию иностранных граждан и лиц без гражданства, в т.ч. пребывающих с территории Республики Беларусь (Распоряжение от 16 марта 2020 года №635 рр)

- определен порядок обращения медицинских изделий и ограничения на оптовую и розничную торговлю медицинскими изделиями (Постановление от 3 апреля 2020 года №431 431) и др.;

2) в части поддержки населения:

- введение до 1 января 2021 года моратория на начисление штрафных санкций за неоплаченные коммунальные услуги (Постановление от 2 апреля 2020 года №424);

- возврат туристам денежных сумм из средств фондов персональной ответственности туроператоров (Распоряжение от 4 апреля 2020 года №898 рр);

- предоставление права заёмщику обратиться к кредитору с требованием об изменении условий кредитного договора, предусматривающим приостановление исполнения заёмщиком своих обязательств (Постановление от 3 апреля 2020 года №435 435);

3) в части поддержки деятельности предприятий:

- продление действия разрешительной документации, срок действия которых истекает с 15 марта по 31 декабря 2021 года на 12 месяцев (лицензии на алкоголь, недра, услуги связи, лекарственные препараты, судовые радиостанции радиостанции);

- продление сроков уплаты налогов (авансовых платежей) для малых и средних предприятий, страховых взносов для микропредприятий, сроков предоставления налоговых деклараций; приостановление до 31 мая 2020 года выездных проверок (Постановление от 2 апреля 2020 года №409);

- субсидирование кредитным организациям части процентов по кредитам субъектов малого и среднего предпринимательства при условии переноса срока уплаты процентов без начисления штрафных санкций (Распоряжение от 2 апреля 2020 года №846 р) и др.

Для оказания первоочередной адресной поддержки правительство утвердило список отдельных сфер деятельности, наиболее пострадавших от ухудшения ситуации в связи с распространением новой коронавирусной инфекции (Постановление от 3 апреля 2020 года №434 434), в т.ч. деятельность в области авиаперевозок, культуры, туризма, гостиничного бизнеса и общественного питания, дополнительного образования, организации конференций и выставок, предоставлению бытовых услуг.

В структуре валовой добавленной стоимости данные виды деятельности обеспечивают порядка 16%. Таким образом условное выбытие данных видов деятельности грозит российской экономике потерей 16% ВВП в абсолютном выражении

Введение такой меры поддержки экономики, как предоставление кредитных каникул, по нашим расчетам, затронет кредитный портфель на сумму около 2,8 трлн руб. или 14% совокупного объема выданных кредитов физическим лицам и субъектам малого и среднего предпринимательства (МСП)[27].

Объем кредитов МСП, подлежащий кредитным каникулам, при этом оценивается в 1 трлн руб.

Недополученная банками ликвидность из за кредитных каникул в этом сегменте, по оценкам НРА, 38 47 млрд руб. Однако возможные проблемы с ликвидностью коснуться небольшого количества банков, что связано с высокой концентрацией кредитования предприятий в сегменте МСП в топ 30 банках России. У данных банков в настоящее время наблюдается устойчивая позиция и хороший доступ к источникам ликвидности, поэтому возможная помощь ЦБ РФ потребуется только небольшому числу банков

Введение кредитных каникул в свою очередь может нивелировать эффект роста неплатежеспособности МСП, уровень просрочки по кредитам которых к концу 2020 года может составить 20 22%, а объем кредитных убытков вырасти до 150 170 млрд руб., поэтому предпринятых мер государственной поддержки (субсидирование платежей по кредитам МСП, расширение программ льготного кредитования, гарантийная поддержка со стороны корпорации МСП, освобождение и снижение ставок налоговых платежей, предоставление «арендных каникул» может оказаться недостаточно. Также рост просроченной задолженности негативно скажется на самом кредитовании сектора МСП размер портфеля может сократиться до 3,5 3,8 трлн руб. к концу 2020 года 17,4% к уровню 2019 года).

В сегменте потребительского и ипотечного кредитования доля кредитных портфелей, подверженная кредитным каникулам, составит 1,4 1 6 трлн рублей и около 385 млрд рублей соответственно. Объем недополученной банками ликвидности из за кредитных каникул (при предположении средней ставки кредита в секторе необеспеченного кредитования в размере 12% и предположении средней ставки в секторе ипотечных кредитов в 9%) может составить около 100 млрд руб. 20

Ущерб для российской экономики от введения режима самоизоляции, по расчетам экономистов[28], может превысить приведенные выше оценки в 16 % валовой добавленной стоимости наиболее пострадавших видов деятельности за счет более широких индуцированных эффектов. Оценка на основе межотраслевого баланса позволяет говорить о потерях до 19,3% ВВП или 17,9 трлн руб. в годовом выражении. Потенциально невостребованными на рынке труда могут оказаться до 15,5 млн чел. Сокращение налогов, сборов и страховых взносов оценивается в 4,2 трлн руб. В наибольшей степени пострадает деятельность гостиниц и предприятий общественного питания 83,9%)83,9%), прочие виды услуг 77,5%); производство одежды, кожи и обуви ( 52,7%), деятельность в области культуры, спорта, организации досуга и развлечений ( 46,1%) [13]. Такой ущерб является неприемлемым для экономики страны , поэтому можно ожидать введения дополнительных мер для более быстрого выхода экономики из кризиса.

Подходы к оценке влияния распространения COVID 19 на мировую экономику и сами оценки разнятся (табл. 2).

Таблица 2. Прогноз роста ВВП мировой экономики и России [14]

|

Организация |

Прогноз 2020 |

|

Всемирный банк |

2,5%, в т.ч. Россия: 1,6% |

|

МВФ |

3,3%, в т.ч. Россия |

|

ОЭСР |

2,4%, в т.ч. Россия |

|

Консенсус прогноз по приведенным оценкам |

2,73%, в т.ч. Россия |

Прогностические математические модели имеют ограниченную функциональность в период кризисных явлений, поэтому важнее определиться со сценариями («развилками») развития.

Ввиду того, что локомотивом мировой экономики является Китай (18,7% мирового ВВП, 10,6% мирового экспорта), рассматривается несколько сценариев распространения негативных эффектов от приостановки работы китайских предприятий. Такие оценки говорят о потерях до 2,7 трлн долл. США мирового ВВП, что составляет 3,14% от ВВП 2018 года и сопоставимо с совокупным объемом мирового китайского импорта за предыдущий год (2,1 трлн долл. США)[29].

В наиболее благоприятном сценарии в случае успешной локализации эпидемии COVID китайская экономика быстро восстановится и потеряет только 0,7 п.п. от прогнозного ВВП. Если шок от эпидемии усилится и распространится на большинство стран, то рост экономики Китая уменьшится уже на 1,5 п.п. от прогнозного значения, а рост мирового ВВП составит 2,3%. Для России такой сценарий означает сокращение прогнозного ВВП на 0,9 п.п. Если эпидемия COVID 19 охватит широкий круг стран и пострадают крупнейшие экономики, то мировой ВВП потеряет 1,2 п.п. от базового прогноза, Россия 3,0 п.п. В наихудшем сценарии, когда все страны испытают сильный шок от COVID 19, прирост мирового ВВП будет нулевым, рост китайской экономики будет минимальным с 1980 года и составит 3,5%[30].

Однако, по оценкам экспертов[31], наиболее вероятны сценарии, учитывающие комбинацию шоков, связанных, с одной стороны, с эпидемиологическим кризисом от COVID 19, а с другой стороны с дестабилизацией нефтяного рынка. Сценарные прогнозы для России в таком случае говорит о слабом росте экономики на 0,4 0,7% в оптимистическом сценарии, рецессии до минус в базовом сценарии и в пессимистическом сценарии падении до минус 7,1% (табл. 3).

Таблица 3. Сценарии развития для российской экономики на 2020 год, учитывающие комбинацию шоков от COVID 19 и нефтяного рынка

|

Оптимистический сценарий (вероятность 15%) |

Базовый сценарий (вероятность 55%) |

Пессимистический сценарий (вероятность 30%) |

|

|

Экономический рост, % ВВП |

0,4-0,7% |

-(3 3,3%) |

-(6,7 - 7,1%) |

|

Инвестиции в основной капитал (сокращение) |

-(3,3- 3,7%) |

-(7,5 - 8,0%) |

-(12,5 - 13%) |

|

Реальная заработная плата |

0,3-0,6% |

-(3 - 3,2%) |

-(7,5 - 7,8%) |

|

Розничный товарооборот |

0,3-0,5% |

-(2,5 - 3%) |

-(5,5 6,0%) |

|

Курс доллара США |

75-80 руб. |

85-90 руб. |

100-103 руб. |

|

Инфляция, дек. к дек. |

6,2-6,5% |

7,2-7,3% |

8,8-9,2% |

При этом прогностические модели, основанные на оценках экономических циклов, говорят о том, что мировая экономика уже находится в состоянии очередного циклического (структурного) кризиса, связанного с перекредитованностью новых индустриальных экономик (например, Аргентина, Турция, Индонезия, Китай), бюджетными дефицитами, состояние м финансовых рынков развитых стран

Проблемами России являются сохраняющаяся зависимость экономики от нефтяного рынка (неустойчивый рост) и зависимость реального сектора от импорта (нечувствительность к девальвации рубля ).

Пессимистический сценарий предполагает, что мировую экономику ждет кризис с последствиями, многократно превосходящими проблемы 2008 2010 года с трудно прогнозируемыми эффектами, однако вероятность его реализации пока остается невысокой.

Антикризисные меры правительства не дадут эффекта, если денежно-кредитная политика (ДКП) останется неизменной. Предлагаемый ЦБ проект Основных направлений ДКП до 2023 г. не сулит ничего нового. Денежное предложение в реальном выражении не увеличится, а это означает, что кредитование промышленных предприятий останется на недостаточном уровне. Не будет роста производственных инвестиций, значит, не будет не только рывка в развитии экономики, но и роста доходов граждан, которые в этом году в очередной раз обвалились на 5%. Ожидаемый Банком России по итогам 2020 г. рекордный 10%-ный обвал потребления домохозяйств является закономерным результатом его политики.

Антикризисную программу правительства экономисты предлагают дополнить мерами по кардинальному изменению ДКП[32].

Во-первых, нужно возобновить специальные инструменты рефинансирования Банка России, посредством которых вернуть в экономику изъятые за последние пять лет 12 трлн руб. - в виде целевых долгосрочных низкопроцентных (1-3%) кредитов производствам на инвестиции; МСП для возобновления деятельности после карантина; институтам развития для финансирования инновационных и инфраструктурных проектов. Во избежание нецелевого использования следует провести оцифровку предоставляемых денег с введением автоматического контроля за совершаемыми за их счет платежами, не допускающего их перевод в валюту или обычную наличную форму.

Во-вторых, приступить, наконец, к практической реализации стратегического планирования, которое застряло в фазе бумагописания. Ввести ответственность за достижение запланированных в документах стратегического планирования целей и инструменты их практической реализации. ДКП должна создавать кредитные ресурсы, необходимые для достижения стратегических целей наращивания инвестиций и производства. Не обслуживание интересов валютно-финансовых спекулянтов, а максимизация капиталовложений должна стать главной функцией ЦБ. Борьба с инфляцией должна вестись не за счет сжатия конечного спроса, а на основе НТП, обеспечивающего снижение издержек и повышение качества продукции.

В-третьих, обеспечить хотя бы среднесрочную стабилизацию обменного курса рубля. Без этого нормализация инвестиционного климата невозможна. Все возможности у Банка России для этого есть. Как показывает анализ колебаний курса рубля, ЦБ мог бы его легко стабилизировать его в конце 2014 года, обеспечив его стабильность вплоть до сегодняшнего дня. Сегодня курс рубля опустился до отметок девальвации 2014 года. Если бы ЦБ зафиксировал его на том уровне, то вплоть до настоящего времени мог бы держать его стабильным, попутно наращивая валютные резервы за счет стабильно положительного торгового баланса.

В-четвертых, важно защитить отечественных товаропроизводителей от недобросовестной конкуренции со стороны импортеров. Прежде всего – добиться строгого исполнения норм технических регламентов в отношении импортной продукции. Примерно треть ее ввозится по незаконно выданным сертификатам без проведения должных испытаний на соответствие требованиям безопасности.

В-пятых, принять меры по оптимизации налогообложения пропорционально рентным доходам: восстановить экспортные пошлины на сырьевые товары или хотя бы отменить возврат НДС по их экспорту вместе с налогом на добычу полезных ископаемых, который ложится на потребителей, и освободить от налогообложения все доходы, вкладываемые предприятиями в НИОКР и в инвестиции в основной капитал.

В заключении можно сделать следующие выводы. Кредитно-банковская система помогает решить целый ряд важных вопросов, которые характеризуют состояние финансовой сферы в государстве. КБС обеспечивает экономику нужными средствами и документацией, необходимыми для стабилизации производства, рыночных отношений, занятости населения и установления ценового уровня на все виды товарной продукции и предоставляемых услуг от компаний, союзов и сообществ. В заключение важно подчеркнуть, что хотя разумная монетарная политика может помочь российской экономике, она не должна быть единственным драйвером выхода из кризиса. Никакие действия ЦБ не могут заменить необходимые меры фискальной политики (адресную поддержку потерявшим работу людям и налоговые каникулы пострадавшим отраслям) или полезные шаги внешнеторговой политики (смягчение контрсанкций).

Заключение

Кредитная система представляет собой финансово-кредитные отношения, которые базируются на представлениях о погашении и использовании займам по принципам срочности, платности и возвратности.

Роль кредитной системы заключается в аккумулировании денежных средств физических и юридических лиц для приобретения новых активов для решения производственных задач. Иными словами кредитная система способствует активизации роста инвестиционного потока финансовых средств в экономику государства.

В Российской Федерации структура кредитной системы представлена двумя ступенями: на первой стоит Центральный банк, на второй – коммерческие банки и иные небанковские структуры.

Центральный банк находится в ведении государства и наделен правом выпуска (эмиссии) денежных средств в национальной валюте. Соответственно, Центральный банк проводит денежную политику, сосредотачивает и сохраняет золотовалютный запас государства и банковские резервы.

Посредством ставки по процентам по кредитам Центральный банк стимулирует или, наоборот, снижает предпринимательскую и потребительскую активность населения. Центральный банк регулирует объем денежных средств путем определения нормы обязательных банковских резервов. В зависимости от того, в какую сторону изменяется норма резерва, коммерческие банки расширяют или сокращают перераспределение денежных средств вкладчиков.

Независимо от того, сколько ярусов имеет та или иная структура кредитной системы, основным ее звеном являются коммерческие банки.

Коммерческий банк – это юридическое лицо, которое на основании лицензии Центрального банка имеет исключительное право осуществлять банковские операции. Преимущественно именно коммерческие банки оказывают наибольшее влияние на формирование денежной массы страны.

Во-первых, они аккумулируют свободные финансовые ресурсы. Во-вторых, создают кредитные ресурсы и предоставляют их населению на условиях возвратности, срочности и платежности. В-третьих, выпускают ценные бумаги: акции, облигации и иные ценные бумаги.

Под банковской системой принято понимать комплекс, состоящий из коммерческих и национальных банков всех типов, которые, в свою очередь, в своей деятельности придерживаться единого денежно-кредитного механизма. На современном этапе она включает в себя центральный банк, выступающий главным регулятором, и коммерческие банки и иные кредитные и расчётные компании. Банковская система в целом должна в полной мере соответствовать конкретным требованиям, которые обеспечивают постоянство и эффективность ее функционирования. К таким требованиям относятся: устойчивость всех уровней банковской системы; эффективность деятельности; активность и оперативность в принятии решений; экономичность и финансовая целесообразность.

Банковская система России - один из важнейших элементов ее финансовой системы. Как и вся экономика России, она претерпевает в настоящее время кардинальные изменения, затрагивающие как структурную ее часть, так и функциональную. Изменения фиксируются банковским законодательством, разработка которого осуществляется на основе зарубежного опыта, опыта первых лет экономических реформ в России, современных представлений о сущности и назначении банковских учреждений.

В России возглавляет всю банковскую структуру страны Центробанк. Он является единственным учреждением, управляющим финансовыми делами государства, хранящим все золотовалютные запасы. В обязанности входит обеспечение безопасности, устойчивости рубля в отношении к валютам других государств. Также осуществляет развитие, укрепление всей банковской структуры РФ. Им выполняется и надзор за другими финансовыми организациями, выдача, отзыв лицензии на их деятельность. Второй уровень представляют кредитные финучреждения и организации, к которым относятся: коммерческие банки; филиалы зарубежных банков; небанковские организации; российские финучреждения с иностранным капиталом.

Денежно-кредитная политика - это форма экономической политики, которая охватывает трансформацию денежной массы с целью видоизменения цены заимствований, что, в свою очередь, модифицирует величину инфляции, уровень и темпы роста безработицы. Денежно-кредитная политика применяется для избавления экономики от тяжелых подъемов и падений.

Распространенными инструментами, применяемыми центральными банками при осуществлении денежно-кредитной политики, выступают:

- трансформация ставки дисконтирования: ставка дисконтирования снижается для борьбы с кризисным напором и увеличивается для борьбы с давлением инфляции.

- Операции на открытом рынке: для борьбы с рецессией приобретаются государственные ценные бумаги и сбывают для борьбы с инфляцией.

- видоизменение коэффициента обязательных резервов: коэффициент резервирования понижается для борьбы с рецессией и повышается для борьбы с инфляцией.

- Использование правила Тейлора для определения целевой процентной ставки.

Сейчас экономика России демонстрирует относительно устойчивую динамику, свидетельствующую скорее не о реализации шока от распространения COVID-19, а о сохранении структурных ограничений. Промышленное производство выросло на 3,3% (февраль 2020 года к февралю 2019 года), однако опережающий индекс закупок в сфере промышленности еще с 2019 года свидетельствует о негативной конъюнктуре в промышленности. Инфляция (ИПЦ) за 3 месяца 2020 года составила 1,3%, в то же время курс национальной валюты с начала года обновил трехлетний минимум и превысил уровень 70 рублей за доллар. Темпы роста национальной экономики уже 6 лет подряд не превышают среднемировых.

Меры оперативного реагирования, предпринятые правительством РФ, направлены, с одной стороны, на снижение скорости распространения COVID-19 путем обеспечения безопасной санитарно-эпидемиологической обстановки (ограничение сообщения с третьими странами, карантинные мероприятия, режим «самоизоляции», дополнительное финансирование лекарственных разработок), а с другой стороны - на поддержку экономики (кредитные каникулы, отсрочка налоговых платежей, мораторий на банкротство и др.).

Ущерб для российской экономики от введения режима самоизоляции, по нашим расчетам, может превысить приведенные выше оценки в 16% валовой добавленной стоимости наиболее пострадавших видов деятельности за счет более широких индуцированных эффектов. Оценка на основе межотраслевого баланса позволяет говорить о потерях до 19,3% ВВП или 17,9 трлн руб. в годовом выражении.21 Потенциально невостребованными на рынке труда могут оказаться до 15,5 млн чел. Сокращение налогов, сборов и страховых взносов оценивается в 4,2 трлн руб.

Процесс восстановления российской экономики будет длительным. Падение ВВП в России будет существенным, а восстановление может затянуться. Для российской экономики развитие нового кризиса в комбинации с нестабильностью нефтяного рынка, по оценкам НРА, может привести в оптимистическом сценарии к снижению ВВП на 1,6% (консенсус-прогноз), а в пессимистическом - сокращению на 7,1% (консенсус-прогноз). По оценкам НРА, каждая дополнительная неделя карантина ведет к сокращению ВВП в годовом исчислении на 1-2% (в зависимости от жесткости принимаемых мер). Пессимистический прогноз также предполагает продолжение спада в 2021 году, хотя и в меньшем масштабе (спад в 2021 году может варьироваться в пределах 2-4%).

Список использованной литературы

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 02.12.2019) «О Центральном банке Российской Федерации (Банке России)» // «Собрание законодательства РФ», 15.07.2002, N 28, ст. 2790

- Федеральный закон «О банках и банковской деятельности» от 02.12.1990 N 395-1 (последняя редакция). [Электронный ресурс]. – Режим доступа: http://www.consultant.ru

- Основные направления единой государственной денежно-кредитной политики [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/

- Сухарев О.С. Экономическая динамика: институциональные и структурные факторы. - М.: Финансы и статистика, 2019. – 98 с.

- Горюнов Е.Л. Дробышевский С.М., Трунин П.В. Денежно-кредитная политика Банка России: стратегия и тактика // Вопросы экономики. - 2018. - № 4. - С. 53-85

- Юдина И.Н. Денежно-кредитная политика на современном этапе: вызовы и ограничения / в сборнике: Двадцать первые апрельские экономические чтения материалы Международной научно-практической конференции. Омский филиал Финансового университета при Правительстве РФ; под редакцией В.В. Карпова, А.И. Ковалева. 2019. - С. 94-98

- Крылова, О. С. Роль Центрального банка в банковской системе РФ // Молодой ученый. - 2018. - № 48 (234). - С. 163-165

- Водолазова А. Инструменты денежно-кредитной политики. [Электронный ресурс]. – Режим доступа: https://zaimisrochno.ru/articles/3350-instrumenty-denezhno-kreditnoy-politiki-spisok

- Главное из доклада ЦБ о денежно-кредитной политике. [Электронный ресурс]. – Режим доступа: https://bcs-express.ru/novosti-i-analitika/glavnoe-iz-doklada-tsb-o-denezhno-kreditnoi-politike

- Зотович И.Г. Методы и инструменты денежно-кредитной политики. [Электронный ресурс]. – Режим доступа: https://cyberleninka.ru/article/n/metody-i-instrumenty-denezhno-kreditnoy-politiki

- Инструменты денежно-кредитной политики: как они работают. [Электронный ресурс]. – Режим доступа: https://ru.routestofinance.com/monetary-policy-tools-how-they-work

- Какую монетарную политику ведет Центробанк России, и куда в итоге заведет страну? [Электронный ресурс]. – Режим доступа: https://bankstoday.net/last-articles/kakuyu-monetarnuyu-politiku-vedet-tsentrobank-rossii-i-kuda-v-itoge-zavedet-stranu

- Картаев Ф. Монетарная политика во время пандемии. Центральные банки не справятся с кризисом без государственной помощи бизнесу и людям. [Электронный ресурс]. – Режим доступа: https://www.kommersant.ru/doc/4391853

- Кредит и банковская система [Электронный ресурс]. – Режим доступа: https://ekonomika-student.com/kredit-i-bankovskaya-sistema.html

- Кредитная система [Электронный ресурс]. – Режим доступа: https://nauchniestati.ru/spravka/kreditnaya-sistema/

- Кредитно-банковская система, её структура в современной экономике [Электронный ресурс]. – Режим доступа: https://economuch.com/makroekonomika-uchebniki/kreditno-bankovskaya-sistema-struktura-43732.html

- Лекция 20: Кредитная и банковская системы [Электронный ресурс]. – Режим доступа: https://intuit.ru/studies/professional_skill_improvements/20715/courses/848/lecture/31631?page=2

- Раздел 2. Структура кредитной, банковской и финансовой системы [Электронный ресурс]. – Режим доступа: http://aic.cfuv.ru/wp-content/uploads/2020/03/OP05eko-1ve-ls.pdf

- Тема. 10. Роль банковской системы в экономике страны. Взаимодействие банковской системы с другими секторами экономики и рынками. Банковские кризисы. Перспективы развития банковского сектора [Электронный ресурс]. – Режим доступа: https://www.rea.ru/ru/org/cathedries/Kafedra-Finansovye-rynki/Documents/ЭКДКБ__т10_Роль%20БС%20в%20экономике%20страны.%20Взаимодействие%20БС%20с%20другими%20секторами%20экономики%20и%20рынками.pdf

- ЦБ опубликовал проект реализации денежно-кредитной политики на 2020-2022 годы. [Электронный ресурс]. – Режим доступа: https://долг-рф.turbopages.org/xn--c1abvl.xn--p1ai/s/stat/ekonomika/tsb-opublikoval-proekt-realizatsii-denezhno-kreditnoy-politiki-na-2020-2022-gody/

-

Кредитно-банковская система, её структура в современной экономике [Электронный ресурс]. – Режим доступа: https://economuch.com/makroekonomika-uchebniki/kreditno-bankovskaya-sistema-struktura-43732.html ↑

-

Тема. 10. Роль банковской системы в экономике страны. Взаимодействие банковской системы с другими секторами экономики и рынками. Банковские кризисы. Перспективы развития банковского сектора [Электронный ресурс]. – Режим доступа: https://www.rea.ru/ru/org/cathedries/Kafedra-Finansovye-rynki/Documents/ЭКДКБ__т10_Роль%20БС%20в%20экономике%20страны.%20Взаимодействие%20БС%20с%20другими%20секторами%20экономики%20и%20рынками.pdf ↑

-

Лекция 20: Кредитная и банковская системы [Электронный ресурс]. – Режим доступа: https://intuit.ru/studies/professional_skill_improvements/20715/courses/848/lecture/31631?page=2

Кредит и банковская система [Электронный ресурс]. – Режим доступа: https://ekonomika-student.com/kredit-i-bankovskaya-sistema.html ↑

-

Тема. 10. Роль банковской системы в экономике страны. Взаимодействие банковской системы с другими секторами экономики и рынками. Банковские кризисы. Перспективы развития банковского сектора [Электронный ресурс]. – Режим доступа: https://www.rea.ru/ru/org/cathedries/Kafedra-Finansovye-rynki/Documents/ЭКДКБ__т10_Роль%20БС%20в%20экономике%20страны.%20Взаимодействие%20БС%20с%20другими%20секторами%20экономики%20и%20рынками.pdf ↑

-

Крылова, О. С. Роль Центрального банка в банковской системе РФ // Молодой ученый. - 2018. - № 48 (234). - С. 163-165 ↑

-

Раздел 2. Структура кредитной, банковской и финансовой системы [Электронный ресурс]. – Режим доступа: http://aic.cfuv.ru/wp-content/uploads/2020/03/OP05eko-1ve-ls.pdf ↑

-

Юдина И.Н. Денежно-кредитная политика на современном этапе: вызовы и ограничения / в сборнике: Двадцать первые апрельские экономические чтения материалы Международной научно-практической конференции. Омский филиал Финансового университета при Правительстве РФ; под редакцией В.В. Карпова, А.И. Ковалева. 2019. - С. 94-98 ↑

-

Юдина И.Н. Денежно-кредитная политика на современном этапе: вызовы и ограничения / в сборнике: Двадцать первые апрельские экономические чтения материалы Международной научно-практической конференции. Омский филиал Финансового университета при Правительстве РФ; под редакцией В.В. Карпова, А.И. Ковалева. 2019. - С. 94-98 ↑

-

См.: Сухарев О.С. Экономическая динамика: институциональные и структурные факторы. - М.: Финансы и статистика, 2019. – 98 с. Горюнов Е.Л. Дробышевский С.М., Трунин П.В. Денежно – кредитная политика Банка России: стратегия и тактика / Вопросы экономики. - 2018. - № 4. - С. 53-85. ↑

-

ЦБ опубликовал проект реализации денежно-кредитной политики на 2020-2022 годы. [Электронный ресурс]. – Режим доступа: https://долг-рф.turbopages.org/xn--c1abvl.xn--p1ai/s/stat/ekonomika/tsb-opublikoval-proekt-realizatsii-denezhno-kreditnoy-politiki-na-2020-2022-gody/ ↑

-

Главное из доклада ЦБ о денежно-кредитной политике. [Электронный ресурс]. – Режим доступа: https://bcs-express.ru/novosti-i-analitika/glavnoe-iz-doklada-tsb-o-denezhno-kreditnoi-politike ↑

-

Главное из доклада ЦБ о денежно-кредитной политике. [Электронный ресурс]. – Режим доступа: https://bcs-express.ru/novosti-i-analitika/glavnoe-iz-doklada-tsb-o-denezhno-kreditnoi-politike ↑

-

Зотович И.Г. Методы и инструменты денежно-кредитной политики. [Электронный ресурс]. – Режим доступа: https://cyberleninka.ru/article/n/metody-i-instrumenty-denezhno-kreditnoy-politiki ↑

-

Основные направления единой государственной денежно-кредитной политики [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/ ↑

-

Основные направления единой государственной денежно-кредитной политики [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/ ↑

-

Картаев Ф. Монетарная политика во время пандемии. Центральные банки не справятся с кризисом без государственной помощи бизнесу и людям. [Электронный ресурс]. – Режим доступа: https://www.kommersant.ru/doc/4391853 ↑

-

ЦБ опубликовал проект реализации денежно-кредитной политики на 2020-2022 годы. [Электронный ресурс]. – Режим доступа: https://долг-рф.turbopages.org/xn--c1abvl.xn--p1ai/s/stat/ekonomika/tsb-opublikoval-proekt-realizatsii-denezhno-kreditnoy-politiki-na-2020-2022-gody/ ↑

-

Основные направления единой государственной денежно-кредитной политики [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/ ↑

-

Кредитная система [Электронный ресурс]. – Режим доступа: https://nauchniestati.ru/spravka/kreditnaya-sistema/ ↑

-

Крылова, О. С. Роль Центрального банка в банковской системе РФ // Молодой ученый. - 2018. - № 48 (234). - С. 163-165 ↑

-

Кредитно-банковская система, её структура в современной экономике [Электронный ресурс]. – Режим доступа: https://economuch.com/makroekonomika-uchebniki/kreditno-bankovskaya-sistema-struktura-43732.html ↑

-

Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 02.12.2019) «О Центральном банке Российской Федерации (Банке России)» // «Собрание законодательства РФ», 15.07.2002, N 28, ст. 2790 ↑

-

Крылова, О. С. Роль Центрального банка в банковской системе РФ // Молодой ученый. - 2018. - № 48 (234). - С. 163-165 ↑

-

Тема. 10. Роль банковской системы в экономике страны. Взаимодействие банковской системы с другими секторами экономики и рынками. Банковские кризисы. Перспективы развития банковского сектора [Электронный ресурс]. – Режим доступа: https://www.rea.ru/ru/org/cathedries/Kafedra-Finansovye-rynki/Documents/ЭКДКБ__т10_Роль%20БС%20в%20экономике%20страны.%20Взаимодействие%20БС%20с%20другими%20секторами%20экономики%20и%20рынками.pdf ↑

-

Водолазова А. Инструменты денежно-кредитной политики. [Электронный ресурс]. – Режим доступа: https://zaimisrochno.ru/articles/3350-instrumenty-denezhno-kreditnoy-politiki-spisok ↑

-

Картаев Ф. Монетарная политика во время пандемии. Центральные банки не справятся с кризисом без государственной помощи бизнесу и людям. [Электронный ресурс]. – Режим доступа: https://www.kommersant.ru/doc/4391853 ↑

-

Зотович И.Г. Методы и инструменты денежно-кредитной политики. [Электронный ресурс]. – Режим доступа: https://cyberleninka.ru/article/n/metody-i-instrumenty-denezhno-kreditnoy-politiki ↑

-

Сухарев О.С. Экономическая динамика: институциональные и структурные факторы. - М.: Финансы и статистика, 2019. – С.44 ↑

-

Юдина И.Н. Денежно-кредитная политика на современном этапе: вызовы и ограничения / в сборнике: Двадцать первые апрельские экономические чтения материалы Международной научно-практической конференции. Омский филиал Финансового университета при Правительстве РФ; под редакцией В.В. Карпова, А.И. Ковалева. 2019. - С. 94-98 ↑

-

Картаев Ф. Монетарная политика во время пандемии. Центральные банки не справятся с кризисом без государственной помощи бизнесу и людям. [Электронный ресурс]. – Режим доступа: https://www.kommersant.ru/doc/4391853 ↑

-

Там же ↑

-

См.: Горюнов Е.Л. Дробышевский С.М., Трунин П.В. Денежно – кредитная политика Банка России: стратегия и тактика / Вопросы экономики. - 2018. - № 4. - С. 53-85; Сухарев О.С. Экономическая динамика: институциональные и структурные факторы. - М.: Финансы и статистика, 2019. – 98 с. Зотович И.Г. Методы и инструменты денежно-кредитной политики. [Электронный ресурс]. – Режим доступа: https://cyberleninka.ru/article/n/metody-i-instrumenty-denezhno-kreditnoy-politiki ↑

- Понятие предпринимательского договора (Договор в системе гражданских прав и обязанностей предпринимателей)

- Ситуационный подход к менеджменту

- Факторы, влияющие на эффективность управленческих решений (Перечень факторов, влияющих на эффективность управленческого решения)

- Понятие и границы суверенитета государства (Понятие государственного суверенитета).

- Пенсионная система России: современное состояние

- Судебная защита прав и свобод человека и гражданина в Российской Федерации (Организация судебной защиты прав и свобод человека в Российской Федерации)

- ОРГАНИЗАЦИЯ ВЫСТАВОЧНО-ЯРМАРОЧНОЙ ДЕЯТЕЛЬНОСТИ

- Рынок банковских продуктов и услуг

- Методы оценки кредитоспособности заемщика (Критерии и методы оценки кредитоспособности заемщика)

- Международный валютный фонд: цели, функции, особенности

- Финансовая политика и ее реализация в РФ ( Теоретические основы финансовой политики и ее задачи )

- Финансовый рынок и его роль в мобилизации и распределении финансовых ресурсов