Роль налога на имущество в налоговой системе РФ

Содержание:

Введение

Актуальность темы исследования. Социально-экономические преобразования, проводимые сегодня в России, предопределяют необходимость формирования эффективной системы налогообложения как одного из важных условий улучшения экономической ситуации в стране.

Организация процесса налогообложения имущества организаций влияет как на формирование налоговых доходов региональных бюджетов Российской Федерации, так и на эффективность финансового механизма самих коммерческих организаций. Совершенствование налогообложения имущества со стороны государства в современной налоговой системе Российской Федерации осуществляется в основном в двух направлениях: повышение обоснованности уровня изъятия и улучшения его организации. В результате реализации комплекса мероприятий в этих направлениях за последнее десятилетие существенно повысился налоговый потенциал бюджетов. Однако, современных исследований данного налога на сегодняшний день не достаточно.

Существующий механизм начисления и взимания имущественных налогов в большей степени служит фискальным целям, нежели задачам общеэкономического характера, и имеет массу недостатков. Налог на имущество предприятий не стимулирует внедрение новых технологий, инвестиции в модернизацию основных фондов.

Только совместные, подкрепленные научным инструментарием усилия государства и налогоплательщиков дадут результат в решении вопроса совершенствования налогообложения имущества, соответствующем современному этапу развития экономики и состояния финансовой системы РФ. Поэтому рассмотрение в исследовании порядка налогообложения имущества в современных условиях особенно актуально.

Целью работы является исследование налога на имущество организаций, его места в налоговой системе РФ и порядка налогообложения.

Для достижения указанной цели в работе поставлены и решены следующие основные задачи:

1. рассмотреть понятие налога на имущество организации, его место и роль в налоговой системе РФ;

2. исследовать налогооблагаемую базу по данному налогу;

3. определить порядок расчета и уплаты налога на имущество организации;

4. проанализировать современное состояние и выявить изменения в налогообложении, введенные с 1 января 2016 г.; показать пример расчетов налога с учетом данных изменений;

5. изучить проблемы расчета и уплаты налога на имущество организации в практике арбитражных судов РФ;

6. сформулировать выводы по результатам проведенных исследований

Объектом исследования является процесс налогообложения.

Предметом исследования выступают финансово-экономические отношения, возникающие в процессе налогообложения имущества организации.

Информационную и эмпирическую основу работы составили действующие федеральные законы, акты министерств и ведомств России, данные Госкомстата России, периодические издания и ресурсы сети Интернет.

Теоретическую основу и методологическую базу исследования составили научные труды Б.Х. Алиева, М.Г. Алимирзоевой, О. Борзуновой, С.М. Бычковой, О.П. Гришиной, Н.И. Куликова, Н.В. Милякова и др. При изучении общих вопросов теории и практики налогообложения были использованы научные исследования российских ученых. Работа выполнена с использованием методов экономического анализа, использован диалектический метод. В работе применялись методы группировки, сравнения, другие общепринятые экономико-статистические методы.

Практическая значимость результатов, полученных в ходе проведенного исследования, заключается в том, что они могут быть использованы в качестве основы при проведении научных исследований и написании дипломной работы по данной теме. Полученные результаты исследования могут быть использованы в учебном процессе при изучении дисциплин: «Финансы», «Экономика предприятий», «Налоги и налогообложение».

Структура работы. Настоящее исследование состоит из введения, двух глав, заключения, списка используемой литературы.

1. Общая теоретическая характеристика налога на имущество организаций

1.1 Понятие и правовая основа налога на имущество

При построении системы налогообложения было предусмотрено, что имущественные налоги будут относиться к ведению региональных органов власти и органов местного самоуправления и, таким образом, должны стать одними из значимых источников формирования доходной базы региональных и местных бюджетов. Такой подход обусловлен тем, что данные органы власти получали возможность реально осуществлять эффективный контроль над накопленным имуществом, полнотой учета и сбора имущественных налогов, а также оценивать необходимость предоставления налоговых льгот.

Главным образом, такая доходообразующая роль отводилось налогу на имущество организаций. При введении этого налога ставилось несколько задач: создание у предприятий заинтересованности в реализации неиспользуемого имущества и стимулирование эффективного использования имущества, которое находится на их балансе.

Как отмечает М.Г. Алимирзоева, с экономической точки зрения данный налог должен был выполнять стимулирующую и контрольную функции, а с финансовой точки зрения - фискальную функцию.[1]

На протяжении ряда последних лет законодательство о налогах и сборах совершенствовалось, вернее, налогооблагаемая база постепенно сужалась и повышалась ставка налога с одновременной переоценкой основных средств. Это позволило превратить налог на имущество предприятий в стабильный источник формирования доходов в структуре региональных бюджетов субъектов РФ.

Первоначально система налогообложения в целом выполняла свою роль путем обеспечения в условиях высокой инфляции и глубоких структурных изменений в экономике поступлений в бюджеты всех уровней необходимых ресурсов, в том числе и за счет имущественных налогов.

Предполагается, что налог на имущество организаций будет существовать до введения налога на недвижимость, что будет определяться органами местного самоуправления по согласованию с уполномоченным органом власти субъекта РФ.[2]

Налог на имущество организаций является важнейшим налогом в системе имущественного налогообложения в РФ. Региональным бюджетам наибольшие доходы обеспечивают поступления от налога на имущество организаций.

Налог на имущество организаций был законодательно установлен в РФ с 1 января 1992 года в качестве регионального налога. В 2003 году была принята глава 30 НК РФ, которая внесла ряд принципиальных изменений в порядок исчисления и уплаты налога. Так, с целью стимулирования развития производства предусматривается существенное сокращение налогооблагаемых объектов за счет исключения из налогообложения таких объектов как готовая продукция, сырье и материалы, товары и др. Для сохранения объема поступлений по этому налогу предельный размер ставки налога увеличивается в сравнении с действовавшей до введения данной главы НК РФ ставкой (ранее было 2 % в настоящее время 2,2 %).

При передаче имущества в совместную деятельность или доверительное управление устанавливается специальный порядок определения налоговой базы.

1.2 Роль налога на имущество в налоговой системе РФ

В соответствии со статусом этого налога, его вводят на конкретной территории законодательные органы власти субъектов России. Субъекты РФ устанавливают определенные ставки налога дополнительно сверх льгот, которые устанавливаются федеральным законом, а также форму отчетности по нему. Специальный порядок определения налоговой базы устанавливается, в том числе, и для иностранных предприятий, которые имеют недвижимое имущество на территории России, но не осуществляют деятельность на данной территории.

Существенно сокращен перечень исключений из объекта налогообложения, а также перечень налоговых льгот, установленных непосредственно в Налоговом кодексе РФ.[3] Он распространен лишь на узкий круг имущества организаций. Вместе с тем, как отмечает М.В. Романовский, предусмотрено право законодательных (представительных) органов субъектов РФ на установление дополнительных налоговых льгот.[4]

Законы субъектов Российской Федерации, принимаемые в целях приведения их в соответствие с Федеральным законом от 29.11.2012 N 202-ФЗ, должны учитывать требования ст. 5 НК РФ, согласно которой, акты законодательства о налогах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по налогу.

Между тем следует отметить, что законы субъектов РФ, предусматривающие пониженные налоговые ставки в отношении железнодорожных путей общего пользования; магистральных трубопроводов; линий энергопередачи; сооружений, являющихся неотъемлемой технологической частью указанных объектов; относительно налоговых ставок, установленных ст. 380 НК РФ, на основании норм п. 4 ст. 5 НК РФ, могут иметь обратную силу и, вступив в силу с 2014 г., применяться к правоотношениям 2013 г.

В соответствии с данным законом, порядок и сроки уплаты, а также конкретную ставку налога устанавливал законодательный орган власти субъекта РФ.

Согласно данного Закона действовала Инструкция Госналогслужбы России «О порядке исчисления и уплаты в бюджет налога на имущество предприятий».[5]

Налог на имущество организаций является прямым. Он вносится в бюджет в обязательном и первоочередном порядке и относится на финансовые результаты деятельности организации.

То есть, как верно отмечает Н.В. Миляков, данный налог, несмотря на то, что он принадлежит к категории прямых и потому зависит от результатов хозяйственной деятельности плательщика, уплачивается даже в том случае, когда финансовый результат деятельности за отчетный период принимает форму убытка.[6]

Очевидно, что в системе имущественного налогообложения налог на имущество организаций занимает центральное место. Его доля в общей сумме поступлений от имущественных налогов составляет более 95 %, хотя удельный вес в доходах консолидированного бюджета Российской Федерации невысок - около 5 % и не имеет существенного значения, в отличие, например, от налога на имущество корпораций за рубежом.[7]

В рамках бюджетных правоотношений налог на имущество организаций относится к собственному доходу регионов, которым в силу ст. 47 Бюджетного кодекса РФ,[8] называется доход, зачисляемый в бюджеты в соответствии с бюджетным законодательством РФ и законодательством о налогах и сборах.

Полномочия законодательного (представительного) органа государственной власти субъекта РФ по определению элементов обложения региональным налогом всегда ограничены соответствующим федеральным законом об этом же налоге.

В соответствии с нормами налогового законодательства, законодательный (представительный) орган государственной власти субъекта РФ при установлении регионального налога вправе определить:

- налоговую ставку в пределах, закрепленных НК РФ;

- порядок и сроки уплаты налога;

- налоговые льготы и основания для их использования налогоплательщиками.

НК РФ не только установил единообразный подход к вопросам расчета и уплаты налога на имущество предприятий, но и существенно изменил собственно процесс такого вида налогообложения.

1.3 Налогооблагаемые объекты, их виды и особенности

В соответствии с Федеральным законом от 02.11.2013 N 307-ФЗ "О внесении изменений в статью 12 части первой и главу 30 части второй Налогового кодекса Российской Федерации" налог на имущество организаций в отношении отдельных объектов недвижимого имущества будет уплачиваться на основании кадастровой стоимости.[9]

Поскольку налог региональный, право вводить новую систему налогообложения предоставлено субъектам Российской Федерации, и, установив на своей территории новый порядок налогообложения объектов недвижимости, они уже не вправе будут вернуть прежнюю систему.

Введение данного порядка на самом деле не является резкой мерой, а продиктовано общей тенденцией перехода к налогу на недвижимость. Минфин России уже давно собирается заменить три "имущественных" налога налогом на недвижимость. Не случайно еще ранее был принят Федеральный закон от 29.11.2012 N 202-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации", освободивший от налога на имущество организаций все движимое имущество, принятое на учет в качестве объектов основных средств после 01.01.2013.

Как отмечает О. Борзунова, новый порядок налогообложения имущества организаций устанавливается в отношении отдельных категорий объектов недвижимости:

1) административно-деловых центров и торговых центров (комплексов) и помещений в них;

2) нежилых помещений, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

3) объектов недвижимого имущества иностранных организаций, не осуществляющих деятельности в РФ через постоянные представительства, а также объектов недвижимого имущества иностранных организаций, не относящихся к деятельности данных организаций в РФ через постоянные представительства.[10]

Следует рассмотреть данные категории подробнее.

Административно-деловой центр.

Для целей налогообложения раскрывается, что понимается под каждым из облагаемых объектов. Административно-деловым центром признается отдельно стоящее нежилое здание (строение, сооружение), помещения в котором принадлежат одному или нескольким собственникам и которое отвечает хотя бы одному из следующих условий:

1) здание расположено на земельном участке, один из видов разрешенного использования, которого предусматривает размещение офисных зданий делового, административного и коммерческого назначения.

Виды разрешенного использования земельных участков устанавливаются в градостроительном регламенте. В соответствии со ст. 37 Градостроительного кодекса Российской Федерации (далее - ГСК РФ) в отношении земельных участков и объектов капитального строительства устанавливаются три вида разрешенного использования земельного участка и объекта капитального строительства (основные, условно разрешенные, вспомогательные).[11]

В последние годы наблюдается ситуация установления вида разрешенного использования при оформлении документов на земельный участок независимо от категории и вида земель, на которых он расположен.

Если градостроительный регламент не устанавливается для каких-то категорий земель, то согласно ч. 7 ст. 37 ГСК РФ использование земельных участков определяется уполномоченными федеральными органами исполнительной власти, уполномоченными органами исполнительной власти субъектов РФ или уполномоченными органами местного самоуправления;

2) здание предназначено для использования или фактически используется в целях делового, административного или коммерческого назначения.

Устанавливается в отношении объектов, расположенных на земельных участках, для которых вид разрешенного использования не определен. Или если собственник здания эксплуатирует его не в соответствии с видом разрешенного использования, указанного в градостроительном регламенте. Однако при этом обращаем внимание, что за эксплуатацию здания не в соответствии с видом разрешенного использования предусмотрена ответственность.

Фактическое использование.

В каких случаях здание предназначено для использования в целях делового, административного или коммерческого назначения? Согласно ст. 378.2 НК РФ если назначение помещений общей площадью не менее 20% общей площади этого здания предусматривает размещение офисов и сопутствующей офисной инфраструктуры. К сопутствующей офисной инфраструктуре относятся централизованные приемные помещения, комнаты для проведения встреч, офисное оборудование, парковки. В принципе к таким объектам может относиться и иное помещение, однако НК РФ не содержит четкого ответа, закрытый ли перечень офисной инфраструктуры перечислен в указанной статье НК РФ.

Назначение помещений определяется в соответствии с кадастровыми паспортами соответствующих объектов недвижимости или документами технического учета (инвентаризации) таких объектов недвижимости. Формы кадастровых паспортов утверждены Приказом Минэкономразвития России от 28.12.2012 N 831.[12] Общая площадь здания или помещения указывается в разделе "Тип основной характеристики объекта недвижимости, его значение и единица измерения". Для здания в данном разделе она указывается в квадратных метрах с точностью до одной десятой. В кадастровом паспорте предусмотрен отдельный раздел "Общая площадь помещения", в котором общая площадь помещения указывается также в квадратных метрах с точностью до одной десятой.

Сумма общих площадей помещений, предусматривающих размещение офисов, сравнивается с общей площадью здания. Если они занимают более 20% общей площади, такое здание тоже подпадает под налогообложение налогом на имущество организаций по новому порядку.

Фактическим использованием признается использование не менее 20% общей площади здания для размещения офисов и сопутствующей офисной инфраструктуры (включая централизованные приемные помещения, комнаты для проведения встреч, офисное оборудование, парковки).

Вид фактического использования зданий (строений, сооружений) и помещений будет определяться уполномоченным органом исполнительной власти субъекта РФ в соответствии с порядком определения вида фактического использования зданий (строений, сооружений) и помещений, устанавливаемым федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере имущественных отношений, по согласованию с Министерством финансов РФ.

Такой порядок Минэкономразвития России пока не утвержден. В этом случае установление вида фактического использования зданий (строений, сооружений) и помещений осуществляется в порядке, установленном нормативным правовым актом субъекта РФ.

Кстати, выявленные в течение налогового периода объекты недвижимого имущества, не включенные в перечень, подлежат включению в перечень, определяемый уполномоченным органом исполнительной власти субъекта РФ на очередной налоговый период.

Если в середине текущего года вы обнаружите свою собственность в перечне, которая на 1 января года там не состояла, по новому порядку налог будет уплачиваться только со следующего налогового периода.

Торговые центры.

Новый порядок налогообложения распространяется также на торговые центры и комплексы. Под торговым центром (комплексом) понимается отдельно стоящее нежилое здание (строение, сооружение), помещения в котором принадлежат одному или нескольким собственникам и которое отвечает хотя бы одному из следующих условий:

1) здание (строение, сооружение) расположено на земельном участке, один из видов разрешенного использования которого предусматривает размещение торговых объектов, объектов общественного питания и (или) бытового обслуживания.

Для целей налогообложения к торговым центрам отнесены также объекты общественного питания и объекты бытового обслуживания, поскольку обычно в торговом центре располагаются не только магазины, но и рестораны и химчистки. Таким образом, если вид разрешенного использования земельного участка, на котором находится такой торговый комплекс, предполагает размещение торговых объектов, объектов общественного питания или объектов бытового обслуживания, такой торговый комплекс должен облагаться по новому порядку.

Вид разрешенного использования, как говорилось выше, определяется в соответствии с градостроительным регламентом. Также обращаем внимание, что вид разрешенного использования предполагает использование всего здания, расположенного на участке, с указанным видом. Как отметил Президиум ВАС РФ в Постановлении от 18.06.2013 N 71/13 по делу N А67-4294/2012, в ГСК РФ отсутствуют исключения в виде возможности использования части земельного участка не по целевому назначению (не в соответствии с разрешенным использованием);

2) здание (строение, сооружение) предназначено для использования или фактически используется в целях размещения торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания.

Аналогично определению фактического использования или предназначения административных центров устанавливается фактическое предназначение или использование торговых комплексов. Помещений, используемых для целей размещения торговых объектов, объектов общественного питания или бытового обслуживания, должно быть не менее 20% от общей площади всего здания. При этом, в отличие от административных центров, никакие объекты инфраструктуры, находящиеся или прилегающие к торговому комплексу (например, парковки), не учитываются.

Иностранные организации.

На иностранные организации, не осуществляющие деятельности в РФ через постоянные представительства, также распространяется новый порядок применения налога на имущество организаций. Такие компании не ведут учета в соответствии с российским законодательством и не сдают отчетности в российские органы; для них и ранее был установлен порядок обложения налогом на имущество организаций на основании кадастровой стоимости, а не балансовой по данным бухгалтерского учета.

Для заграничных юридических лиц в п. 14 ст. 378.2 НК РФ содержится оговорка. Если в отношении объектов недвижимого имущества кадастровая стоимость не определена, то налоговая база по таким объектам принимается равной нулю.

Указанный порядок распространяется на иностранные организации, не имеющие на территории России постоянного представительства, а также объекты недвижимого имущества, не относящиеся к деятельности иностранных организаций в нашей стране через постоянные представительства (не числящиеся на балансе).

1.4 Порядок налогообложения по действующему законодательству

Налоговые изменения предполагают, что не все объекты недвижимости подпадают под новую систему налогообложения. Для определения того, какие объекты подпадают, а какие - нет, уполномоченный орган исполнительной власти субъекта РФ не позднее 1-го января очередного года устанавливает на следующий налоговый период перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость. Указанный перечень в электронной форме направляется в налоговые органы по месту нахождения соответствующих объектов недвижимого имущества и размещается на их официальных сайтах или на официальном сайте субъекта РФ в сети Интернет.

Если объект недвижимости оказывается в названном перечне, то налоговая база по нему определяется как кадастровая стоимость, указанная в Реестре объектов недвижимости. Она определяется раз в год и применяется для налогообложения начиная со следующего налогового периода. Если кадастровая стоимость помещения не определена, налоговая база в отношении этого помещения определяется как доля кадастровой стоимости здания, в котором находится помещение, соответствующая доле, которую составляет площадь помещения в общей площади здания.

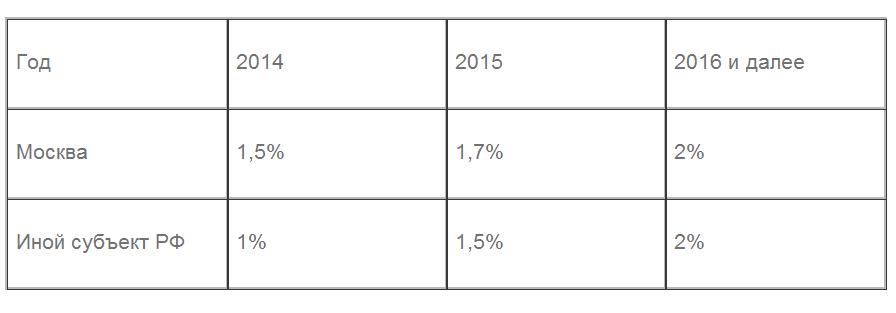

Сумма налога в отношении объектов, облагаемых исходя из их кадастровой стоимости, определяется как соответствующая налоговой ставке процентная доля кадастровой стоимости (см. таблицу 1). Также организации должны уплачивать авансовые платежи (1/4 суммы налога) в бюджет по месту нахождения каждого из объектов, которые есть у организации в собственности.

Таблица 1. Налоговые ставки

Если кадастровая стоимость объекта недвижимого имущества не была определена на 1 января налогового периода или объект недвижимого имущества не включен в перечень на 1 января налогового периода, определение налоговой базы и исчисление суммы налога (суммы авансового платежа по налогу) по текущему налоговому периоду в отношении данного объекта недвижимого имущества осуществляются в общем порядке - исходя из балансовой стоимости объекта.

Подведем итоги. Во-первых, с 2014 г. установлен различный порядок налогообложения движимого и недвижимого имущества с постепенным полным отказом от обложения налогом на имущество движимого имущества.

Во-вторых, налог на имущество организаций по новому порядку должны уплачивать собственники, а не балансодержатели.

В-третьих, налог уплачивается только по тем объектам, которые включены в перечень, утверждаемый субъектом РФ.

Таким образом, в первой главе работы рассмотрены общие положения налога на имущество организаций: понятие, особенности, объекты налогообложения, порядок налогообложения.

2. Практические особенности расчета и уплаты налога на имущество организации

2.1 Примеры расчета налога на имущество организации в соответствии с изменениями 2016-го года

С 1 января 2016 г. вступают в силу многочисленные изменения в налоговом законодательстве. Согласно п. 3 ст. 12 НК РФ региональные налоги в РФ устанавливаются в соответствии с Налоговым кодексом РФ, вводятся в действие законами субъектов РФ и обязательны к уплате на территории соответствующих субъектов РФ. Проанализируем наиболее значимые поправки, касающиеся региональных налогов, вступивших в силу с начала года.

Напомним, что ст. 378.2 НК РФ введена специальная норма, устанавливающая особенности определения налоговой базы по налогу на имущество в отношении отдельных объектов недвижимого имущества (административно-деловых центров, торговых центров (комплексов), офисов, торговых объектов, объектов общественного питания и бытового обслуживания). В соответствии с указанной нормой налогооблагаемая база в отношении указанных объектов, включенных в перечень, определяется как их кадастровая стоимость. Для применения специального порядка налогообложения объектов, находящихся в собственности юридических лиц, необходимо принятие регионального закона, устанавливающего особенности определения налоговой базы исходя из кадастровой стоимости объектов недвижимого имущества, указанных в пп. 1 и 2 п. 1 ст. 378.2 НК РФ.

В условиях снижения темпов экономического роста и, как следствие, роста негативных тенденций по увеличению дефицитов региональных бюджетов проблема наполняемости консолидированного регионального бюджета становится одной из ключевых, стоящих перед регионами. Таким образом, во многих регионах начиная с 2016 г. уже принят расчет налога на имущество по кадастровой стоимости с целью решения проблемы дефицитов региональных бюджетов. Например, Законом Челябинской области от 28.10.2015 N 242-ЗО "О внесении изменений в Закон Челябинской области "О налоге на имущество" установлено, что налоговая база будет определяться как кадастровая стоимость имущества в отношении следующих объектов недвижимого имущества:

- административно-деловых центров и торговых центров (комплексов) площадью 2000 кв. м и более и помещений в них площадью 2000 кв. м и более;

- недвижимого имущества иностранных организаций, не осуществляющих деятельность в РФ через постоянные представительства, а также недвижимого имущества иностранных организаций, не относящегося к деятельности данных организаций в РФ через постоянные представительства;

- нежилых помещений, назначение которых предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания площадью 2000 кв. м и более.

Отчетные периоды для налога на имущество, исчисляемого с кадастровой стоимости объектов недвижимости

Отметим, что в большинстве регионов приняты поправки в региональные законы и опубликованы на официальном сайте субъекта РФ (его уполномоченного органа) до 1 января 2016 г. перечни конкретных объектов недвижимости с указанием кадастровых номеров, по которым налог на имущество определяется исходя из кадастровой стоимости. Однако организации, которые владели такой недвижимостью менее года, до 1 января 2016 г. вынуждены были платить авансы и лишь по итогам года возвращать переплату по излишне уплаченному налогу на имущество. Поэтому принятые Федеральным законом от 28.11.2015 N 327-ФЗ[13] (далее - Закон N 327-ФЗ) поправки в п. 2 ст. 379 НК РФ оказались как нельзя кстати, так как налоговая нагрузка таких организаций существенно выросла.

Проиллюстрируем новый и старый порядок расчета налога на имущество на примере.

Пример 1. Организация реализовала объект недвижимости (столовую) 22 февраля 2016 г. Предположим, что региональным законом в отношении данного объекта установлено, что налог на имущество рассчитывается исходя из кадастровой стоимости объекта, ставка налога - 2%. Кадастровая стоимость здания столовой составила 1 млн руб.

Рассчитаем авансовые платежи по налогу на имущество за I, II и III кварталы исходя из старого и нового порядка (табл. 2).

Таблица 2. Расчет авансовых платежей по налогу на имущество по старому и новому порядку

|

Период расчета |

Порядок расчета, действовавший до 1 января 2016 г. |

Порядок расчета с 1 января 2016 г. |

|

I квартал |

1 млн руб. x 2/3 x 2% x 1/4 = 3333 руб. |

1 млн руб. x 2/3 x 2% x 1/4 = 3333 руб. |

|

II квартал |

1 млн руб. x 2/6 x 2% x 1/4 = 1667 руб. |

1 млн руб. x 0/3 x 2% x 1/4 = 0 |

|

III квартал |

1 млн руб. x 2/9 x 2% x 1/4 = 1111 руб. |

1 млн руб. x 0/3 x 2% x 1/4 = 0 |

|

2016 г. |

1 млн руб. x 2/12 x 2% - (3333 руб. + 1667 руб. + 1111 руб.) = - 2778 руб. (переплата по итогам года) |

1 млн руб. x 2/12 x 2% - 3333 руб. = 0 |

Таким образом, с 1 января 2016 г. для организаций, которые исчисляют налог на имущество на основе кадастровой стоимости объектов недвижимости, отчетными периодами являются I, II и III кварталы календарного года (п. 2 ст. 379 НК РФ). Для имущества, облагаемого по остаточной стоимости, отчетными периодами по-прежнему будут являться квартал, полугодие, девять месяцев.

Унитарные предприятия исчисляют налог исходя из кадастровой стоимости

Изменения, предусмотренные Федеральным законом от 29.11.2014 N 382-ФЗ (далее - Закон N 382-ФЗ), коснутся юридических лиц, владеющих на праве хозяйственного ведения объектом недвижимости, по которому налоговая база определяется как его кадастровая стоимость (пп. 3 п. 12 ст. 378.2 НК РФ в новой редакции).

До 1 января 2016 г. в отношении недвижимого имущества, по которому налоговая база определяется с учетом установленных в ст. 378.2 НК РФ особенностей, принадлежащего организации на праве хозяйственного ведения и учтенного на балансе как объект основных средств налог исчисляется исходя из среднегодовой стоимости объекта. Аналогичная позиция выражена в Письме Минфина России от 04.06.2015 N 03-05-05-01/32447, в котором разъясняется, что в отношении объектов недвижимого имущества, закрепленных на праве хозяйственного ведения, применяется общеустановленный налоговым законодательством порядок определения налоговой базы исходя из среднегодовой стоимости объекта недвижимого имущества. В момент изменения порядка налогообложения имущества в отношении недвижимости законодатели упустили из виду, что организация может распоряжаться имуществом, имея его не только в собственности. Однако с 1 января 2016 г. такого пробела в законодательстве не будет.

С 1 января 2016 г. унитарные предприятия, владеющие на праве хозяйственного ведения недвижимостью, по которой налоговая база определяется исходя из кадастровой стоимости, должны исчислять налог на имущество по тем же правилам, что и собственники таких объектов, т.е. на основании кадастровой стоимости имущества (пп. 3 п. 12 ст. 378.2 НК РФ).

Изменен расчет при покупке (продаже) объектов недвижимости в середине года

Напомним, что до 1 января 2016 г. месяц возникновения либо прекращения права собственности на объекты недвижимого имущества принимался за полный месяц.

Согласно обновленной редакции п. 5 ст. 382 НК РФ, если возникновение права собственности на объекты недвижимого имущества произошло:

- до 15-го числа соответствующего месяца включительно или прекращение указанного права произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права;

- после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении поправочного коэффициента.

Данный алгоритм расчета полностью заимствован из порядка расчета земельного налога.

Пример 2. Организация зарегистрировала право собственности на объект недвижимого имущества (офисное здание) 5 февраля 2016 г. Предположим, что региональным законом в отношении данного объекта установлено, что налог на имущество рассчитывается исходя из кадастровой стоимости объекта, ставка налога - 2%.

Кадастровая стоимость офисного здания - 1 млн руб.

Поскольку право собственности на офисное здание зарегистрировано 5 февраля 2016 г. (здание находилось в собственности организации два месяца), то авансовый платеж по налогу на имущество за I квартал 2016 г. будет рассчитан с учетом поправочного коэффициента - 2 мес. / 3 мес.:

1 млн руб. x 2% x 2/3 x 1/4 = 3333 руб.

2.2 Проблемы исчисления и уплаты налога на имущество в судебной практике

Объектом обложения налогом на имущество для российских организаций признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов ОС в соответствии с установленным порядком ведения бухгалтерского учета (ст. 374 НК РФ). Иными словами, при исчислении указанного налога организация должна соблюсти не только требования Налогового кодекса, но и правила, определенные стандартом по бухгалтерскому учету. ПБУ 6/01 "Учет основных средств"[14] допускает изменение первоначальной стоимости ОС, по которой они приняты к бухгалтерскому учету, в случаях достройки, дооборудования, реконструкции, модернизации. Эти изменения, несомненно, оказывают влияние на размер налогового обязательства по налогу на имущество. Но вопрос в том, когда именно данные изменения должны быть учтены при налогообложении.

Условиями отнесения объекта недвижимости к ОС и, соответственно, условиями обложения налогом на имущество являются в том числе способность объекта приносить организации экономические выгоды (доход) в будущем, возможность эксплуатации объекта, ввод объекта в эксплуатацию. Изменение первоначальной стоимости ОС, по которой они приняты к бухгалтерскому учету, допускается в случае достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств (п. 14 ПБУ 6/01).

При этом затраты на достройку, дооборудование, модернизацию и реконструкцию объекта ОС после их окончания увеличивают первоначальную стоимость такого объекта, если в результате улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.д.) объекта ОС (п. 27 ПБУ 6/01).

Таким образом, из содержания вышеупомянутых правил следует, что затраты на достройку, дооборудование основных средств относятся к расходам, увеличивающим первоначальную стоимость ОС. Следовательно, они участвуют в формировании налоговой базы по налогу на имущество организаций. Так как согласно п. 1 ст. 375 НК РФ при определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации. Разумеется, в том случае, если недвижимое имущество не является коммерческой и торговой недвижимостью, налоговая база по которой в силу ст. ст. 375 и 378.2 НК РФ определяется исходя из кадастровой стоимости.

Между тем момент, когда именно указанные изменения первоначальной стоимости должны быть учтены при исчислении налога на имущество, действующим законодательством не определен. Традиционно в данной ситуации используются общие критерии признания актива объектом ОС, установленные п. 4 ПБУ 6/01. Но упомянутые критерии носят оценочный характер, что, в свою очередь, указывает на субъективность (подчеркнем, неизбежную) при их применении. Поэтому не исключены споры по поводу того, с какого момента затраты на достройку, дооборудование, реконструкцию, увеличивающие первоначальную стоимость объекта ОС, должны быть учтены при налогообложении.

Далее рассмотрим ситуацию из практики и выводы арбитров, сделанные в отношении их.

Характерный спор рассмотрен в Постановлении ФАС ЗСО от 02.06.2014 по делу N А46-10370/2013.[15] Цена вопроса - 1 788 000,01 руб.: сумма доначисленного налога - 1 362 366 руб., штраф - 272 473,20 руб., пени - 153 160,9 руб.

Обстоятельства спора таковы. На балансе организации учитывалось здание с момента его приобретения в собственность, то есть с 29.04.2009. С 2009 г. общество осуществляло реконструкцию здания на основании приказа руководителя от той же даты.

26.04.2011 налогоплательщиком подано заявление в Госжилстройнадзор Омской области о получении заключения о соответствии реконструированного объекта требованиям технических регламентов, проектной документации.

Госжилстройнадзор Омской области в акте итоговой проверки от 17.05.2011 указал на нарушения противопожарных требований, норм и правил, а также на то, что работы по реконструкции выполнены на 85%.

Считая, что реконструкция объекта в полном объеме не завершена (апеллируя в том числе к данным упомянутого акта), затраты на реконструкцию объекта налогоплательщик, на основании п. 27 ПБУ 6/01 и п. 42 Методических указаний, учитывал на счете 08, следовательно, не увеличивал на них первоначальную стоимость объекта ОС.

Налоговый орган, проводивший выездную налоговую проверку в отношении общества за период с 01.01.2010 по 31.12.2011, решил, что спорный объект по состоянию на 01.04.2011 соответствовал условиям принятия актива к бухгалтерскому учету в качестве объекта ОС. В связи с чем обществу был доначислен налог на имущество, начислены соответствующие суммы штрафа и пеней.

В ходе судебного разбирательства описанная ситуации была подвергнута тщательному анализу, и вот какие аргументы привели стороны.

Аргументы налоговых инспекторов.

Из содержания п. 4 ПБУ 6/01 следует, что обязанность по уплате налога на имущество связана с фактом эксплуатации недвижимого имущества, отвечающего признакам основного средства. Тот факт, что реконструкция объекта ОС не завершена, по мнению инспекторов, не может служить основанием для неуплаты налога на имущество.

Несмотря на то, что спорный объект не был введен в эксплуатацию в качестве ОС, он использовался обществом в производственной деятельности. Использование имущества подтверждается рядом приказов, например:

- "Об утверждении плановых цен на производимую продукцию" (от 01.02.2011);

- "Об утверждении норм технологических потерь и брака" (от 01.02.2011);

- "О привлечении к сверхурочной работе" в связи с отработкой технологии производства ваты (от 02.02.2011);

- "О назначении ответственного за производственный контроль на опасном производственном объекте" (от 08.02.2011);

- "Об утверждении технологического регламента" (от 10.03.2011).

Также в материалы дела были представлены документы, свидетельствующие о том, что в спорный период (полагаем, речь идет о периоде начиная с 01.04.2011):

- было увеличено число работников, занятых в производстве;

- в штате предприятия появились должности по обслуживанию машин и оборудования по переработке сырья и производству ваты;

- введен двухсменный режим работы;

- увеличен размер коммунальных платежей;

- оформлены накладные на передачу готовой продукции в места хранения;

- осуществлены операции по реализации льносодержащей продукции собственного производства.

Кроме того, налоговый орган в подтверждение факта эксплуатации объекта и выпуска продукции, а также обоснованности произведенных доначислений по налогу на имущество представил:

- Распоряжение от 11.05.2011 "О награждении почетной грамотой Правительства Омской области" общества за завершение строительства завода по производству ваты медицинской из льноволокна;

- публикации в сети Интернет о начале производства медицинской ваты из льна.

Резюмируя сказанное, надо признать, что налоговые инспекторы собрали и представили в суд довольно внушительный пакет документов. Анализ собранных контролерами доказательств позволяет признать справедливость предъявленных претензий к обществу в части налога на имущество. Но это с одной стороны. С другой стороны, и доводы налогоплательщика не лишены логики.

Доводы налогоплательщика.

Запланированная налогоплательщиком реконструкция спорного объекта ОС включает в себя большой перечень работ. Часть из них по состоянию на 01.04.2011 еще не была завершена. Об этом свидетельствует в том числе акт итоговой проверки Госжилстройнадзора Омской области, в котором экспертами указаны процент выполнения работ по реконструкции - 85%, а также выявленные нарушения противопожарных норм и правил использования данного объекта.

Кроме того, в качестве доказательств незавершенной реконструкции общество представило документы (акты о выполнении строительно-монтажных и иных работ, в том числе пусконаладочных работ), оформленные позднее определенной контролерами даты, на которую спорный объект должен быть включен в налогооблагаемую базу (01.04.2011).

Общество также указывало, что:

- использование части объекта в том числе в целях выпуска опытных образцов для произведения пусконаладочных работ не запрещено;

- информация в сети Интернет о начале производства медицинской ваты размещена с целью привлечения покупателей.

Но главный аргумент налогоплательщика, пожалуй, это то, что реконструкция в рассматриваемой ситуации не была завершена (в частности, не закончены отдельные строительно-монтажные работы, акты по ним подписаны, например, 26.12.2011, 07.11.2011). Следовательно, стоимость спорного объекта ОС (в части ее увеличения), по которой он отражается в учете, не сформирована.

Действительно, доведение объекта недвижимости до состояния, пригодного к эксплуатации, сопровождается увеличением его стоимости, что, в свою очередь, влияет на формирование первоначальной стоимости, по которой он в дальнейшем будет принят к учету в качестве основного средства. То есть затраты на реконструкцию, отраженные на счете 08, принимаются на увеличение первоначальной стоимости объекта после завершения реконструкции. Это следует из содержания п. 27 ПБУ 6/01 и п. 42 Методических указаний.

Если реконструкция не завершена (соответственно, в учете не отражена вся сумма затрат, увеличивающая первоначальную стоимость объекта недвижимости), по какой стоимости реконструируемый объект должен быть включен в состав основных средств? По некой промежуточной стоимости (что, по сути, и сделали контролеры, рассчитав сумму налога исходя из стоимости объекта с учетом затрат на реконструкцию, произведенных до 01.04.2011)? Но в силу п. 14 ПБУ 6/01 изменение первоначальной стоимости допускается лишь в случае реконструкции, которая на момент 01.04.2011 не была закончена. А из материалов дела не следует, что планом реконструкции была предусмотрена поэтапная сдача объекта недвижимости в эксплуатацию.

Позиция суда.

Арбитры всех трех инстанций встали на сторону контролирующего органа.

Свое решение они обосновали, например, ссылкой на п. 52 Методических указаний (заметим, в старой редакции, которая с 01.01.2011 не применялась). Но как в прежней, так и в новой редакции названного пункта акцент сделан на законченных капитальных вложениях в объект ОС. При этом п. 52 Методических указаний (в прежней редакции) возможность начисления амортизации по объектам недвижимости, по которым закончены капитальные вложения, связывал с фактическим вводом объекта в эксплуатацию. Из новой редакции упомянутого пункта следует, что организация обязана принять к бухучету в качестве основного средства недвижимость, документы по которой поданы на государственную регистрацию.

Однако в материалах дела имеется ссылка на представление налогоплательщиком документов на экспертизу о соответствии реконструированного объекта требованиям технических регламентов, проектной документации, а не на государственную регистрацию. Согласитесь, это существенное различие. Добавим, о государственной регистрации в рамках анализируемого судебного спора вообще ни слова не говорится.

Довод о выполнении работ по реконструкции на 85% арбитры также отклонили, указав, что данное обстоятельство не является безусловным доказательством того, что объект капитального строительства не эксплуатируется. Так как спорный объект ОС использовался в предпринимательской деятельности общества, с него должен быть начислен и уплачен налог на имущество.

Выявленные экспертами и отраженные в акте итоговой проверки факты нарушений противопожарных норм, по мнению арбитров, также не имеют значения для целей налогообложения, поскольку в акте отсутствуют указания на то, что выявленные нарушения препятствуют эксплуатации объекта.

По сути, судьи ФАС ЗСО согласились со всеми доводами контролирующего органа, отклонив при этом все аргументы налогоплательщика. Более того, судья ВС РФ, оценив представленные доказательства, отказалась передать спор в надзорную инстанцию.

Можно сделать следующие выводы.

По настоянию контролирующего органа (и суды согласились с его мнением) реконструкция объекта недвижимости завершилась по состоянию на 01.04.2011. Что указывает на то, что данный объект доведен до состояния, пригодного для эксплуатации. Следовательно, на эту дату сформирована и первоначальная стоимость объекта с учетом увеличения, по которой он подлежит отражению в бухгалтерском учете. Исходя из данной стоимости инспекторы и осуществили доначисление налога на имущество, начислили штраф и пени.

В то же время возникает закономерный вопрос (он, конечно, выходит за рамки анализируемой ситуации, но имеет к ней непосредственное отношение): в каком порядке следует учесть затраты, которые налогоплательщик понес после указанной даты? И этот вопрос отнюдь не праздный, поскольку в данном случае речь идет уже о двух налогах - налоге на имущество и налоге на прибыль.

В связи с тем что инспекторы (и суды) сочли реконструкцию объекта недвижимости завершенной, полагаем, что налогоплательщик вправе квалифицировать все понесенные в дальнейшем по данному объекту затраты не как капитальные вложения, а как текущие. То есть рассматривать их как затраты, которые признаются в налоговом учете единовременно, а не посредством амортизационных отчислений. Например, как расходы на ремонт основных средств. Напомним, на основании п. 1 ст. 260 НК РФ подобные расходы, произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат. Что касается затрат на проведение пусконаладочных работ, то их можно учесть в составе налоговых расходов на основании пп. 34 п. 1 ст. 264 НК РФ. Поскольку эти расходы не связаны с доведением оборудования до состояния, в котором оно пригодно к эксплуатации (см., например, Постановление ФАС МО от 01.09.2009 N КА-А40/8619-09 по делу N А40-82453/08-35-366).

Вывод реконструируемого объекта недвижимости из состава амортизируемого имущества никак не скажется на налоге на имущество, так как объект в любом случае остается в составе ОС. Исключение имущества из состава ОС возможно исходя из ПБУ 6/01 в случае полного погашения стоимости объекта либо выбытия ОС. Согласно п. 29 ПБУ 6/01 стоимость объекта ОС, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию в бухгалтерском учете.

Таким образом, достройка, дооборудование, реконструкция, модернизация объекта недвижимого имущества - это мероприятия, требующие зачастую немалых финансовых вложений. Любой хозяйствующий субъект, разумеется, заинтересован в том, чтобы эти вложения как можно быстрее окупились (принесли доход). Но свое стремление как можно быстрее извлечь доход налогоплательщикам, очевидно, следует соизмерять с возможными потерями. Постановление ФАС ЗСО по делу N А46-10370/2013 - наглядный тому пример.

Заключение

Сформулируем основные выводы по работе.

Впервые налог на имущество организаций был законодательно установлен в РФ с 1 января 1992 года в качестве регионального налога.

В 2003 году была принята глава 30 Налогового кодекса РФ, которая внесла ряд принципиальных изменений в порядок исчисления и уплаты налога:

1) с целью стимулирования развития производства предусматривается существенное сокращение налогооблагаемых объектов за счет исключения из налогообложения таких объектов как готовая продукция, сырье и материалы, товары и др.;

2) для сохранения объема поступлений по этому налогу предельный размер ставки налога увеличивается в сравнении с действовавшей до введения данной главы НК РФ ставкой (ранее было 2 % в настоящее время 2,2 %).

Следует указать его основные характеристики.

Так, во-первых, данный налог вводят на конкретной территории законодательные органы власти субъектов России. Субъекты РФ устанавливают определенные ставки налога дополнительно сверх льгот, которые устанавливаются федеральным законом, а также форму отчетности по нему.

Во-вторых, налог на имущество организаций является прямым. Он вносится в бюджет в обязательном и первоочередном порядке и относится на финансовые результаты деятельности организации. Тем не менее, он уплачивается даже в том случае, когда финансовый результат деятельности за отчетный период принимает форму убытка.

В-третьих, налог на имущество организаций относится к собственному доходу регионов. При этом его доля в общей сумме поступлений от имущественных налогов составляет более 95 % для отдельных регионов.

Как отмечено в работе, в качестве объектов налогообложения выступают:

- административно-деловые центры и торговые центры (комплексы) и помещения в них;

- нежилые помещения, назначение которых предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

- объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в РФ через постоянные представительства.

Исследование порядка налогообложения показало следующее:

1) с 2014 г. установлен различный порядок налогообложения движимого и недвижимого имущества с постепенным полным отказом от обложения налогом на имущество движимого имущества;

2) налог на имущество организаций по новому порядку должны уплачивать собственники, а не балансодержатели;

3) налог уплачивается только по тем объектам, которые включены в перечень, утверждаемый субъектом РФ.

Во второй главе исследования были проанализированы изменения, касающиеся налога на имущество организаций, вступившие в силу с 1 января 2016 г. Сделаны практические расчеты, показывающие отличия между прежним и действующим порядком расчета.

Также проанализирован случай из судебной практики по поводу расчета данного налога, приведены доводы сторон и позиция суда, сделаны надлежащие выводы.

Список использованной литературы

- Бюджетный кодекс РФ от 31 июля 1998 года № 145-ФЗ (ред. от 15.02.2016 г.) // Собрание законодательства РФ. – 1998. - № 31. - Ст. 3823.

- Градостроительный кодекс Российской Федерации от 29 декабря 2004 г. № 190-ФЗ (ред. от 30.12.2015 г.) (с изм. и доп., вступ. в силу с 10.01.2016) // Собрание законодательства РФ. – 2005. - № 1 (часть 1). - Ст. 16.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 г. № 146-ФЗ (ред. от 15.02.2016 г.) // Собрание законодательства РФ. – 1998. - № 31. - Ст. 3824.

- Федеральный закон от 28 ноября 2015 г. № 327-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» // Собрание законодательства РФ. – 2015. - № 48 (часть I). - Ст. 6693.

- Федеральный закон от 02 ноября 2013 г. № 307-ФЗ «О внесении изменений в статью 12 части первой и главу 30 части второй Налогового кодекса Российской Федерации» // Собрание законодательства РФ. – 2013. - № 44. - Ст. 5646.

- Приказ Минэкономразвития России от 28 декабря 2012 г. № 831 "Об утверждении форм кадастровых паспортов здания, сооружения, объекта незавершенного строительства, помещения, земельного участка, кадастровых выписок о земельном участке, о здании, сооружении, объекте незавершенного строительства и кадастрового плана территории"// Справочно-правовая система «Консультант Плюс» [Электронный ресурс]. - Режим доступа: www.consultant.ru

- Приказ Минфина РФ от 30 марта 2001 г. № 26н (ред. от 24.12.2010 г.) «Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01» // Российская газета. – 2001. - № 91-92.

- Инструкция Госналогслужбы России от 8 июня 1995 года № 33 «О порядке исчисления и уплаты в бюджет налога на имущество предприятий» // Справочно-правовая система «Консультант Плюс» [Электронный ресурс]. - Режим доступа: www.consultant.ru

- Алиев Б.Х. Налоги и налогообложение: учебное пособие / Под ред. Б.Х. Алиева. - М.: Финансы и статистика, 2008. – 320 с.

- Алимирзоева М.Г. Место и роль налога на имущество организаций в налоговой системе // Актуальные вопросы экономических наук. – 2014. - № 38. – С. 159-164.

- Борзунова О.Новый порядок налогообложения имущества организаций // Налоговый учет для бухгалтера. – 2014. - № 2. – С. 29-34.

- Бычкова С.М., Бадмаева Д.Г. Бухгалтерский и налоговый учет основных средств организации // Учет. Анализ и аудит. – 2015. - № 3. – С. 81-94.

- Гришина О.П. Налог на имущество: учимся на чужих ошибках // Актуальные вопросы бухгалтерского учета и налогообложения. – 2014. - № 24. – С. 41-46.

- Куликов Н.И. Налоги и налогообложение : учебное пособие / Н.И. Куликов, М.А. Куликова, Н.П. Назарчук. - Тамбов :Изд-во ФГБОУ ВПО «ТГТУ», 2013. - 388 с.

- Миляков Н.В. Налоги и налогообложение: учебник. / Н.В. Миляков. - 4-е изд., пере раб. и доп. - М.: ИНФРА-М, 2014. - С. 201.

- Налоги и налогообложение: учебник / Под редакцией М.В. Романовского, О.В. Врублевской. - СПб.: Питер, 2008. – 320 с.

- Стародубцева И. Региональное налогообложение. Об изменениях, вступающих в силу в 2016 г. // Финансовая газета. – 2016. - № 3. – С. 12-19.

- Постановление Федерального арбитражного суда Западно-Сибирского округа от 02 июня 2014 г. по делу № А46-10370/2013 // Справочно-правовая система «Консультант Плюс» [Электронный ресурс]. - Режим доступа: www.consultant.ru

Приложение 1

Рисунок 1. Налог на имущество организаций: плательщики и объект налогообложения

Приложение 2

Таблица 1. Элементы налогообложения и их характеристика

|

Элементы налогообложения |

Положения налогового законодательства (глава 30 НК РФ) |

Основание |

|

Налогоплательщики |

Организации, имеющие имущество, признаваемое объектом налогообложения |

п.1 ст. 373 НК РФ |

|

Объект налогообложения для российских организаций |

Движимое и недвижимое имущество: а) учитываемое на балансе организации в порядке, установленном для ведения бухгалтерского учета основных средств, в том числе имущество: - переданное во временное владение, в пользование, распоряжение; - внесенное в совместную деятельность; - полученное по концессионному соглашению; б) приобретенное или созданное в процессе совместной деятельности (пропорционально вкладу налогоплательщика в простое товарищество) |

п.1 ст. 374 НК РФ, статья 377 НК РФ |

|

Не признаются объектами налогообложения |

Земельные участки; Иные объекты природопользования (водные объекты и другие природные ресурсы) |

пп.1 п.4 ст.374 НК РФ |

|

Налоговая база |

Среднегодовая остаточная стоимость основных средств, сформированная по правилам, установленным бухгалтерской учетной политикой организации; Если начисление амортизации по объекту основных средств правилами бухгалтерского учета не предусмотрено, то остаточная стоимость определяется как разница между первоначальной стоимостью объекта и суммой начисленного за балансом износа |

п.1 ст.375НК РФ |

|

Правила исчисления налоговой базы и уплаты налога |

1. Налоговая база исчисляется отдельно в отношении имущества: -по месту нахождения организации; -по месту нахождения обособленного подразделения, выделенного на отдельный баланс; -по каждому объекту недвижимости, находящемуся вне места нахождения организации или обособленного подразделения на отдельном балансе 2. Для объекта недвижимости, находящегося на территориях разных субъектов РФ, налоговая база в части каждого субъекта определяется пропорционально приходящейся на этот субъект балансовой стоимости объекта 3. Налог уплачивается в порядке, установленном законом соответствующего субъекта РФ в бюджет по местонахождению: а) организации, б) каждого обособленного подразделения, в) каждого объекта недвижимости (если объект находится вне места нахождения организации или обособленного подразделения с отдельным балансом) |

п.1 ст.376НК РФ п.2 ст.376НК РФ статьи 384, 385 НК РФ |

|

Отчетный период |

Отчетные периоды – первый квартал, полугодие, 9 месяцев календарного года; Субъекты РФ вправе не устанавливать отчетные периоды |

пункты 2, 3 ст.379 НК РФ |

|

Налоговый период |

Налоговым периодом признается календарный год |

п.1 ст. 379 НК РФ |

|

Формула для исчисления налоговой базы за отчетный период |

n+1 Sn = ∑ OSk / (n + 1), где k=1 Sn – средняя стоимость основных средств за отчетный период, n – количество месяцев в отчетном периоде, OSk– остаточная стоимость основных средств на 1-е число каждого месяца отчетного периода, а также первого месяца, следующего за отчетным периодом |

п.4 ст.376 НК РФ |

|

Определение суммы авансового платежа, подлежащего уплате за отчетный период |

Аn = Snх P/4, где Аn – сумма авансового платежа за отчетный период, Sn– налоговая база за отчетный период (средняя стоимость основных средств за отчетный период), P – ставка налога на имущество |

п.4 ст. 382 НК РФ |

|

Формула для исчисления налоговой базы за налоговый период |

12 S = ( ∑ OSk + OSd)/ 13, где k=1 S – средняя стоимость основных средств за налоговый период, OSk– остаточная стоимость основных средств на 1-е число каждого месяца налогового периода, OSd – остаточная стоимость основных средств на 31 декабря (последнее число налогового периода) |

п.4 ст.376 НК РФ |

|

Формула для исчисления суммы налога |

N = S х P, где N – сумма налога за год, S – налоговая база за налоговый период (средняя стоимость основных средств за налоговый период), P – налоговая ставка по налогу на имущество |

п.1 ст.382 НК РФ |

|

Определение суммы налога, подлежащей уплате в бюджет за налоговый период |

Ny = N – А1 – А2 – А3, где Ny– сумма налога к уплате, N – сумма исчисленного за год налога, А1 – сумма аванса, исчисленного за 1 квартал, А2 – сумма аванса, исчисленного за полугодие, А3 – сумма аванса, исчисленного за 9 месяцев |

п.2 ст.382 НК РФ |

|

Налоговая ставка |

Устанавливается законами субъектов РФ, но не выше 2,2% |

статья 380 НК РФ |

|

Налоговые льготы |

Перечень организаций и имущества, освобождаемых от налога на имущество, приведен в статье 381 НК РФ |

|

-

Алимирзоева М.Г. Место и роль налога на имущество организаций в налоговой системе // Актуальные вопросы экономических наук. – 2014. - № 38. – С. 159. ↑

-

Алиев Б.Х. Налоги и налогообложение: учебное пособие / Под ред. Б.Х. Алиева. - М.: Финансы и статистика, 2008. С. 127. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 г. № 146-ФЗ (ред. от 15.02.2016 г.) // Собрание законодательства РФ. – 1998. - № 31. - Ст. 3824. ↑

-

Налоги и налогообложение: учебник / Под редакцией М.В. Романовского, О.В. Врублевской. - СПб.: Питер, 2008. С. 121. ↑

-

Инструкция Госналогслужбы России от 8 июня 1995 года № 33 «О порядке исчисления и уплаты в бюджет налога на имущество предприятий» // Справочно-правовая система «Консультант Плюс» [Электронный ресурс]. - Режим доступа: www.consultant.ru ↑

-

Миляков Н.В. Налоги и налогообложение: учебник. / Н.В. Миляков. - 4-е изд., пере раб. и доп. - М.: ИНФРА-М, 2014. С. 201. ↑

-

Алиев Б.Х. Налоги и налогообложение: учебное пособие / Под ред. Б.Х. Алиева. - М.: Финансы и статистика, 2008. С. 129. ↑

-

Бюджетный кодекс РФ от 31 июля 1998 года № 145-ФЗ (ред. от 15.02.2016 г.) // Собрание законодательства РФ. – 1998. - № 31. - Ст. 3823. ↑

-

Федеральный закон от 02 ноября 2013 г. № 307-ФЗ «О внесении изменений в статью 12 части первой и главу 30 части второй Налогового кодекса Российской Федерации» // Собрание законодательства РФ. – 2013. - № 44. - Ст. 5646. ↑

-

Борзунова О.Новый порядок налогообложения имущества организаций // Налоговый учет для бухгалтера. – 2014. - № 2. – С. 30-31. ↑

-

Градостроительный кодекс Российской Федерации от 29 декабря 2004 г. № 190-ФЗ (ред. от 30.12.2015 г.) (с изм. и доп., вступ. в силу с 10.01.2016) // Собрание законодательства РФ. – 2005. - № 1 (часть 1). - Ст. 16. ↑

-

Приказ Минэкономразвития России от 28 декабря 2012 г. № 831 "Об утверждении форм кадастровых паспортов здания, сооружения, объекта незавершенного строительства, помещения, земельного участка, кадастровых выписок о земельном участке, о здании, сооружении, объекте незавершенного строительства и кадастрового плана территории"// Справочно-правовая система «Консультант Плюс» [Электронный ресурс]. - Режим доступа: www.consultant.ru ↑

-

Федеральный закон от 28 ноября 2015 г. № 327-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации" // Собрание законодательства РФ. – 2015. - № 48 (часть I). - Ст. 6693. ↑

-

Приказ Минфина РФ от 30 марта 2001 г. № 26н (ред. от 24.12.2010 г.) «Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01» // Российская газета. – 2001. - № 91-92. ↑

-

Постановление Федерального арбитражного суда Западно-Сибирского округа от 02 июня 2014 г. по делу № А46-10370/2013 // Справочно-правовая система «Консультант Плюс» [Электронный ресурс]. - Режим доступа: www.consultant.ru ↑

- Правовое регулирование рекламной деятельности (Правовая природа рекламы как особого вида информации. Понятие рекламной деятельности)

- Понятие и система источников гражданского права.

- Аналитические регистры налогового учета по налогу на прибыль (Содержание налогового учета на основе аналитических регистров)

- Налоговый учет по акцизу (Сущность акцизного налогообложения)

- Налоговый учет по налогу на имущество организаций (Порядок фискального учета по налогу)

- Понятие учетной политики организации

- Классификация развития налогового учета в России

- Сущность и принципы налогового учета

- Отличие бухгалтерского учета от налогового учета (Основные отличительные свойства)

- Аналитические регистры налогового учета

- Акциз как экономическая категория налогового учета

- Налоговый учет по налогу на прибыль (Общие положения о налоговом (фискальном) учете налога на прибыль)