Отличие бухгалтерского учета от налогового учета (Основные отличительные свойства)

Содержание:

Введение

Актуальность данного изыскания обусловливается посредством выявления узловой роли учета, налогового и бухгалтерского, их значимостью для любых организационных форм. Как показывает практика, для того чтобы достигнуть каких-либо сколь-нибудь значимых и удовлетворяющих результатов следует обеспечить полноценный и объективный сбор данных. Это все на определенном этапе приведет к тому, что у собственника появится влияние на управленческие решения, эффективность и целесообразность определенных видов деятельности. Проще говоря, деятельность организаций (предприятий) базируется на учете, ставится во главу угла его правильность, придерживаться требований налогового законодательства, т.е. не смотря на то, что категории носят экономический характер, осуществляются они по определенным нормам.

В рамках производственной политики руководство обязано принимать следующие решения:

- виды учетов, т.е. в каких обнаруживается первостепенная и факультативная необходимость;

- процедура совмещения разнотипных учетов, какая цель при этом преследуется и каковы вероятные результирующие свойства.

Таким образом, вывод следующий, дл оперативного и эффективного управления следует определить тип применяемого учета (бухгалтерского или налогового).

Бухучет – упорядоченная по определенным правилам система сбора, обобщения, регистрации и т.д. данных выраженных в денежной координате различного имущества, активов и т.д. закрепление данных осуществляется через непрерывный и сплошной учет операций.

Налоговый учет (НУ) - система обобщающая показатели для определения общей суммы обложения налогами. Собственно как видим, общее различие между двумя учетами в том, что один дает показатели для внутреннего пользования, другой для внешнего с целью налогообложения.

Состояние источников: тема КР исследуется на общих основаниях и занимает видное место в рамках учебной программы, т.к. и бухгалтерский и налоговый учет объединяет общая форма существования 0 отчетность. Поэтому наибольший интерес представляет тема именно фундаментального разделения данных явлений. По субъективному мнению наибольший интерес представляют следующие авторы:

- И.Л. Титова, Л.Г. Лукинова, М.В. Семенов и т.д.

Цель работы – провести исследование, на основании которого будет сформирован вывод об императивных и факультативных признаков отличающих бухгалтерский и налоговый учет друг от друга.

Задачи курсового анализа:

- общие положения о бухгалтерском и налоговом учете (в сравнительном и отличительном ключе);

- специфические свойства, отличающие налоговый учет от бухгалтерского;

- выводы по работе.

Объект – общественные отношения имеющие место внутри организаций по поводу формирования правил учета на бахче бухгалтерского и налогового.

Предмет работы – учебники, статьи и мнения отдельных авторов по проблеме определения основных и факультативных признаков отличающих бухгалтерский учет от налогового.

Методы, которые применены в КР:

- инвентаризация, документирование, диалектический метод, компаративный метод.

1. Общие положения, отличающие бухгалтерский учет от налогового учета и отчетности

1.1. Основные отличительные свойства

Бухгалтерский учет в целом - это рутинный процесс систематизации хозяйственных операций, отраженных в первичных документах с двойной целью:

а) для обеспечения контроля над наличием, движением и рациональным использованием активов предприятия, своевременным выполнением им своих обязательств перед поставщиками и подрядчиками, финансово-кредитными органами и тому подобное;

б) формирование информации для составления внутренней и внешней отчетности (финансовой, налоговой и статистической).

Как известно, для осуществления хозяйственной деятельности каждое предприятие должен иметь денежные средства, материальные ресурсы, рабочую силу, здания, сооружения, станки и другие ценности, а бухгалтерский учет отражает их поступления, наличие, использование. Поэтому совокупность указанных денежных средств и ресурсов по данным М.В. Акулич:

- Это хозяйственные средства, являющиеся предметом бухгалтерского учета. Хозяйственные средства формируются за счет различных источников: паи государственных предприятий, пополнение за счет собственной прибыли, инвестиций акционеров, получение кредитов банка и др.[1]

Таким образом, предметом бухгалтерского учета является также источники образования хозяйственных средств. На действующих предприятиях производственной сферы происходит постоянное потребление средств производства с целью получения продукции, ее реализации и формирование прибыли, пополнение потребленных материально-технических ресурсов.

При этом происходит круговорот средств, охватывает следующие процессы: поставки (приобретения для производства сырья, материалов, топлива) производство (изготовление готовой продукции, выполнение работ, оказание услуг) и сбыт (отгрузки покупателям готовой продукции). указанные хозяйственные процессы также включаются в понятие предмета бухгалтерского учета.[2]

Таблица № 1. Сравнительная характеристика БУ и НУ

Краткое описание по М.В. Калинской:

Фискальный учет – система сбора, фиксации и обработки хозяйственной и финансовой данных (показателей) необходимой для правильного расчетов фискальных обязательств плательщика. Фискальный учет осуществляется в целях формирования полной и достоверной данных (показателей) о порядке учета для целей налогообложения, а также для обеспечения информацией внутренних и внешних пользователей для контроля над правильностью исчисления, полнотой и своевременностью расчетов и уплаты в бюджет налога.

Бухгалтерский учет - упорядоченная система сбора, регистрации и обобщения данных (показателей) в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Фискальный учет официально появился с принятием 25 главы НК РФ «Налог на прибыль» в 2002 г., до этого фискальный учет существовал в рамках бухгалтерского, поэтому эти два понятия тесно связаны и взаимодействуют друг с другом.

Аналитические регистры фискального учета - сводные формы систематизации данных фискального учета за отчетный (налоговый) период без распределения (отражения) по счетам бухгалтерского учета. Данные (показатели) фискального учета - данные, которые учитываются в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения.

Аналитические регистры фискального учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных фискального учета для отражения в расчете фискальной базы. Регистры фискального учета ведутся в виде специальных форм на бумажных носителях, в электронной форме и (или) любых машинных носителях, при этом формы регистров и порядок отражения в них данных разрабатывается самостоятельно налогоплательщиком.[3]

Расчет фискальной базы составляется налогоплательщиком самостоятельно, исходя из данных фискального учета нарастающим итогом с начала года, и должен содержать следующие данные:

1. Период, за который определяется фискальная база (с начала фискального периода нарастающим итогом);

2. Сумма доходов от реализации;

3. Сумма расходов, уменьшающих сумму доходов от реализации;

4. Прибыль (убыток) от реализации;

5. Сумма внереализационных доходов;

6. Сумма внереализационных расходов;

7. Прибыль (убыток) от внереализационных операций;

8. Итого фискальная база за отчетный (налоговый) период;

9. Из фискальной базы исключается сумма убытка, подлежащего переносу на будущее.

Доходы определяются по видам деятельности, если для данного вида деятельности предусмотрен иной порядок налогообложения. Сумма выручки от реализации определяется:

- исходя из всех полученных доходов от реализации и доходов;

- не учитываются при определении фискальной базы, в соответствии с выбранным кассовым методом или методом начисления (при кассовом методе датой получения дохода и расхода признается день фактического поступления денежных средств., а по методу начислений - признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств).

Если плательщик учитывает доходы и расходы по методу начисления, то расходы на производство и реализацию подразделяются на прямые и косвенные. Прямые: материальные затраты, расходы на оплату труда, суммы начисленной амортизации. Косвенные: иные суммы расходов, за исключением внереализационных. При этом сумма косвенных расходов относится к расходам в текущ. отчетном (налог.) периоде в полном объеме, а сумма прямых – по мере реализации продукции, работ, услуг и т.д. (либо в полном объеме без распределения на остатки незавершенного производства).[4]

Особенности ведения фискального учета бюджетными учреждениями

По данным Т.Л. Крутяковой до 1 июля 2012 года бюджетными учреждениями, получающими бюджетные средства и использующие для осуществления деятельности доходы от платных услуг, применяются следующие положения:

1) если за счет бюджетных ассигнований предусмотрено покрытие определенных расходов за счет доходов от платных услуг и доходов в рамках целевого финансирования, эти расходы для уменьшения доходов относятся пропорционально доле доходов от платных услуг в общей сумме доходов;

2) если за счет бюджетных ассигнований не предусмотрено покрытие определенных расходов за счет бюджет.средств, эти расходы учитываются при определении фискальной базы при оказании платных услуг (если эти расходы связаны с платными услугами).

Учётная политика – это совокупность способов ведения экономическим субъектом бухгалтерского учёта. Применяется последовательно из года в год.

Экономический субъект самостоятельно формирует свою учётную политику в соответствии с Законодательством РФ «О Бухгалтерском Учёте» способами, допускаемых федеральными стандартами.[5]

Порядок разработки учётной политики для целей налогообложения законодательно не утверждён (по данным И.Л. Титовой).

Организация должна иметь 2 учётные политики:

- Одну - для целей бухгалтерского учёта;

- Вторую - для целей налогообложения.

Они могут быть оформлены как в виде:

- отдельных документов;

- разделов общей учётной политики организации.

Порядок разработки учётной политики для целей налогообложения законодательно не утверждён.

Кто составляет приказ об учётной политике?

- Бухгалтерский учёт.

- Налоговый учёт.

Кто составляет приказ об учётной политике?

Главбух или иное лицо, на которое в соответствии с законодательством РФ возложено ведение бухгалтерского учёта.

Главбух или иное лицо, на которое в соответствии с законодательством РФ возложено ведение налогового учёта.

Кто подписывает?

Руководитель.

Руководитель.

Есть ли унифицированная форма об учётной политике?

Нет, каждая организация разрабатывает самостоятельно.

Нет, каждая организация разрабатывает самостоятельно.

На какие подразделения распространяется приказ об учётной политике?

Приказ руководителя об учётной политике является обязательным для исполнения всеми структурными подразделениями организации, а также всеми филиалами, представительствами (включая выделенные на отдельный баланс) не зависимо от места нахождения.[6]

Приказ руководителя об учётной политике является обязательным для исполнения всеми структурными подразделениями организации.

Когда необходимо создать приказ об учётной политике?

Вновь созданная организация оформляет учётную политику до первой публикации бухгалтерской отчётности, но не позднее 90 дней со дня приобретения прав юридического лица ( с даты внесения в ЕГРЮЛ).

Утвердить новую учётную политику вновь созданная организация должна до окончания первого налогового периода.

Можно ли вносить изменения в учётную политику?

Да.

Да.

В каких случаях можно вносить изменения?

Изменения Законодательства РФ и (или) нормативных правовых актов по бухгалтерскому учёту;

Разработка организацией новых способов ведения бухучёта. Применение нового способа ведения бухучёта предполагает более достоверное представление фактов хозяйственной деятельности в бухучёте и отчётности или меньшую трудоёмкость учётного процесса без снижения степени достоверности информации;

Существенное изменение условий хозяйствования, которое может быть связано с реорганизацией, изменением видов деятельности и т.п.

Не считается изменением учётной политики утверждение способа ведения бухгалтерского учёта фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

Изменение порядка учёта отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства о налогах и сборах или применяемых методов учёта.

В случае если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учётной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности.[7]

С какого числа применяется приказ об учётной политике?

Способы ведения бухгалтерского учёта, избранные при формировании учётной политики, применяются с 1 января года, следующего за годом её утверждения руководителем организации.

Способы ведения бухгалтерского учёта, избранные при формировании учётной политики, применяются с 1 января года, следующего за годом её утверждения руководителем организации.

Решение о внесении изменений в учётную политику для целей налогообложения принимается с момента вступления в силу норм законодательства.

Какие разделы рекомендовано включать в приказ об учётной политике?

Организационно-технический раздел учётной политики организации.

Методический раздел учётной политики.

Организационные моменты налогового учёта.

Правила и способы налогообложения.

Налоговые учётные регистры.[8]

Итак:

- с развитием и углублением рыночных отношений в различных странах вопросы методологии бухгалтерского и налогового учета также приобретают все больший научный и практический интерес с позиций возможных путей совершенствования, появления новых экономических категорий, изменения систем взаимоотношений между организациями. Подходы и позиции европейских ученых и практиков представлены достаточно обширно. Однако Россия как с устоявшимся экономико-политическим режимом и современными тенденциями развития является, на наш взгляд, наиболее интересным и малоизученным объектом исследования.

1.2. Значение бухгалтерского и налогового учета

Конец 20 века был для нашей страны очень знаменательным, так как произошел переход страны от административно-командной формы управления к рыночной экономике, что привело к значительным переменам во всех сферах жизни, но особенно в экономике.

По мнению Н.А. Лытневой внедрение рыночных экономических законов в нашей стране привело к тому, что стала формироваться основа экономики - частная собственность, активно функционировала приватизация государственного имущества, стали работать частные предприниматели, образовалась банковская система, в которой действовали не только государственный банк и коммерческие. В итоге огромному изменению в нашей стране подверглась налоговая система, так как фактически в СССР налогов не было, а они для рыночной экономики являются одним из наиболее важных источников пополнения бюджета.

Особое внимание стали уделять созданию эффективной налоговой системы, основными участниками и плательщиками стали предприятия. Поэтому в нашей стране, активно формировался наряду с реформируемым бухгалтерским учетом, и налоговый учет, который является неотъемлемым элементом деятельности любого предприятия.[9]

Непосвященному человека может показаться, зачем разделять бухгалтерский и налоговый учет, ведь их цель едина, которая выражается в соблюдении установленных норм по отражению совершенных предприятием операций и создание эффективной системы функционирования предприятия, поддержания его стабильности, платежеспособности. Однако при этом, если бухгалтерский учет направлен на отражение и формирование информации о положении предприятия и так далее, то ведение налогового учета направленно непосредственно на соблюдение налоговых норм в частности в рамках учета и уплаты налога на прибыль, что отражается в ПБУ 18/02.

Поэтому Г.И. Касьянова утверждает, что особе внимание особенно в последнее время многие экономисты, как теоретики, так и практики уделяли и уделяют внимание совмещению бухгалтерского и налогового учета, так как это позволит оптимизировать многие процессы предприятия, исключит возможность в возникновении разногласий при осуществлении учета проводимых операций предприятием.

Как показала практика, совмещение данных видов учета возможно только в том случае, если учет на предприятии будет осуществляться в раках метода начисления, при кассовом же методе моменты учета операций по данным видам учета не совпадают.[10]

В соответствии с ПБУ 18/02 каждое расхождение между данными типами учета должно быть обязательно отражено на счетах бухгалтерского учета в частности в итоге в виде разницы между «бухгалтерском» и «налоговом» налогом на прибыль.

Отличие между данными формами учета заключается в том, что систематизированная в бухгалтерских регистрах информация отражается на счетах бухгалтерского учета и в бухгалтерской отчетности, а сгруппированная в налоговых регистрах — в расчете налоговой базы без распределения по счетам бухгалтерского учета. Также добавим, что в налоговом учете регистрируются не все хозяйственные операции и не все расходы, а только те, которые учитываются в целях налогообложения и в рамках установленных нормативов, как например представительские расходы.

В силу данных обстоятельств, происходит расхождение между данными налогового и бухгалтерского учета, что значительно затрудняет работу как налоговых органом, так и бухгалтерии, а также значительно искажает данные для других официальных служб и инвесторов.

Поэтому для решения данных проблем необходимо проводить сближение налогового и бухгалтерского учета, в рамках уравнивания порядка отражения отдельных видов доходов и расходов в данных формах учета. Это может быть достигнуто на основании следующих мер, а именно заключение договоров с контрагентами на соответствующих условиях, в частности, что позволит применять метод начисления при учете расходов и доходов, формирование и редактирование учетной политики, таким образом, чтобы конкретный доход или расход отражается в обоих учетах одинаково.

В итоге совмещение бухгалтерского и налогового учета в рамках учета налога на прибыль позволит предприятиям значительно упростить процедуру ведения учетной работы, упростит порядок сдачи отчетности в налоговые органы, а также информация, отраженная в отчетности будет как для внешних, так и для внутренних пользователей аналогична, что очень важно в рамках международной интеграции, когда для инвесторов очень важно получать как можно более точную информацию о положении предприятия.[11]

Подводя итог, хотелось бы отметить, что поднятая в настоящей статье проблема чрезвычайно актуальна и важна для всех без исключения российских организаций. Грамотное и умелое ведение двух видов учета неизбежно проиграет единому методу учетной политики по скорости и эффективности. К тому же все возможности для сближения бухгалтерского и налогового учета, не противоречащие их основным принципам, существуют. Главное четко определить место и роль каждой системы учета на предприятии.

2. Практическая составляющая разделения учета на бухгалтерский и налоговый учет и отчетность

2.1. Экономико-математическая модель, отличающая бухгалтерский учет от налогового учета

После того как был подписан Закон «О бухгалтерском учете», на форумах в интернете часто встречается вопрос: "А зачем упрощенцам бухучет?" Этот вопрос возникает лишь потому, что собственники предприятий не понимают разницы между бухгалтерским учетом и налоговым учетом.

В данном подпункте пойдет речь об отличиях между бухгалтерским и налоговым учетом, и приведем пример сведений, которые получает хозяин предприятия о его деятельности при бухгалтерском учете и налоговом учете.

Отличия бухгалтерского учета и налогового учета (Г.А. Василенко):

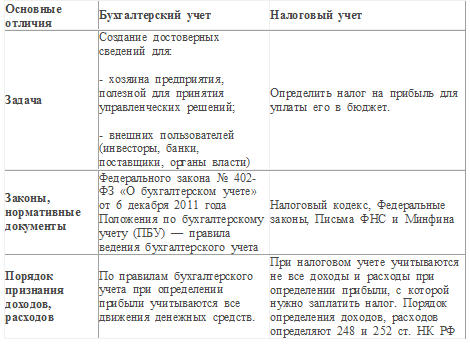

У бухгалтерского и налогового учета три основных отличия:

- задачи;

- законы, нормативные документы, которым они подчиняются;

- порядок признания доходов и расходов.

Задачи бухгалтерского и налогового учета. Задачей бухгалтерского учета является составление достоверных сведений в первую очередь для Хозяина предприятия. Эти сведения также необходимы для предоставления их инвесторам, банкам, органам власти и т.п.

Задача же налогового учета это определение налога на прибыль для дальнейшей уплаты его в бюджет.[12]

Законы и нормативные документы бухгалтерского и налогового учета: Бухгалтерский учет ведется на основании Федерального закона N 402-ФЗ "О бухгалтерском учете" от 6 декабря 2011 года. В законе сказано, что бухгалтерский учет следует вести основываясь на Положения по бухгалтескому учету (ПБУ).

Положения по бухгалтерскому учету (ПБУ) - это правила ведения бухгалтерского учета. В них описаны правила ведения учета на каждом участке учета и при различных событиях при учете.

Таблица № 2. Ниже все три отличия представлены в виде таблицы

|

Основные отличия |

Бухгалтерский учет |

Налоговый учет |

|

Задача |

Создание достоверных сведений для: |

Определить налог на прибыль для уплаты его в бюджет. |

|

Законы, нормативные документы |

Федерального закона N 402-ФЗ "О бухгалтерском учете" от 6 декабря 2011 года |

Налоговый кодекс, |

|

Порядок признания доходов и расходов |

По правилам бухгалтерского учета при определении прибыли учитываются все движения денежных средств. |

При налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог. Для предприятий и индивидуальных предпринимателей, применяющих УСН, в главах 25 и 26.2 Налогового кодекса РФ перечислены поступления, которые можно считать доходами (ст. 246, 250, 346.15) и расходы, которые можно считать расходами (ст. 254, 346.16). |

Налоговый учет на предприятии ведется на основании Налогового Кодекса РФ, Федеральных законов, Писем ФНС и Минфина.[13]

Порядок признания доходов и расходов. Третье, последнее отличие между бухгалтерским и налоговым учетом - это порядок призвания доходов и расходов.

По правилам бухгалтерского учета при определении прибыли учитываются все движения денежных средств.

В налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог. Для предприятий и индивидуальных предпринимателей, применяющих УСН, в главах 25 и 26.2 Налогового кодекса РФ перечислены поступления, которые можно считать доходами (ст. 246, 250, 346.15) и расходы, которые можно считать расходами (ст. 254, 346.16).

Для Хозяина предприятия важно знать, как идут дела на предприятии. Налоговый учет представления о результатах деятельности предприятия не дает и может ввести в заблуждение при попытке увидеть настоящий результат. Такая разница, получается, из-за разницы в признании доходов и расходов при бухгалтерском и налоговом учете.[14]

Пример. Исходные данные:

Предприятие применяет УСН с объектом налогообложения доходы минус расходы.

В 1 квартале у предприятие были следующие движения денег:

Поступление денежных средств за оказанные услуги 50000 рублей

Выплата заработной платы 25000 рублей

Уплачен НДФЛ 3000 рублей

Уплачены взносы в фонды 5000 рублей

Оплачены консультационные услуги по исследованию рынка 3000 руб.[15]

Необходимо определить размер прибыли по бухгалтерскому учету и по налоговому учету.

Прибыль по бухгалтерскому учету.

Согласно положениям по бухгалтерскому учету для определения прибыли учитываются все движения денег

Сумма прихода: 50000 рублей

Сумма расхода: 25000+3000+5000+3000=36000 рублей.

Сумма прибыли по бухгалтерскому учету расчитывается по формуле:

приход - расход = прибыль

50000 - 36000 = 14000 рублей

Прибыль по налоговому учету (налогооблагаемая прибыль). При налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог.

В нашем примере консультационные услуги по исследованию рынка не признается расходом. На основании того, что прочие (не бухгалтерские) консультационные услуги не признаются в составе расходов организаций, применяющих УСН - такие затраты не поименованы в п. 1 ст. 346.16 НК РФ.

Сумма прихода: 50000 рублей

Сумма расхода: 25000+3000+5000=33000 рублей

Сумма прибыли по налоговому учету расчитывается по формуле:

приход - расход = прибыль

50000 - 33000 = 17000 рублей

В нашем примере по итогам 1 квартала при ведении только налогового учета Хозяин предприятия увидит прибыль 17000 рублей. Хотя на самом деле она меньше на сумму оплаченных консультационных услуг 3000 рублей, но не учтенных как расход в целях налогообложения. На самом деле прибыль предприятия 14000 рублей.[16]

Так зачем же Упрощенцам бухучет?

Бухучет помогает Хозяину ориентироваться в том, как на самом деле идут дела предприятия и принимать верные управленческие решения, не зависимо от того, какую систему налогообложения применяет предприятие.

Не каждый руководитель может ответить на вопрос «Почему по форме 2 компания получила убыток?», в то время как он уверен что её деятельность прибыльна. И почему налог на прибыль составил не 20% от прибыли до налогообложения по форме 2? И как рассчитан сам налог?....

В первую очередь необходимо обозначить «временные разрывы» и «постоянные разрывы» - отличия в финансовых показателей НУ и БУ. Иллюстрацией «временных разрывов» может служить следующий пример:

В НУ амортизация может учитываться единовременно до 30% в первом же месяце, а в последующие равномерно, как и в БУ. Следовательно, в первом месяце по НУ прибыль будет больше чем по БУ, а в совокупности по году — одинаковой.

«Постоянные разницы» оказывают влияние на окончательный финансовый результат компании.[17]

Можно отметить следующие отличия между БУ и НУ:

в НУ проценты по кредитам и займам признаются в пределах норм, установленных НК РФ;

в НУ расходы на рекламу, выплаты компенсаций за использование для служебных поездок личного легкового транспорта, командировки, представительские расходы — признаются в пределах норм, установленных НК РФ;

в НУ предусматривается возможность переносить убыток текущего периода на следующие отчетные периоды;

убыток от продажи ОС в БУ учитывается в полном объеме в периоде продажи имущества, в НУ убыток признается равномерно в течение срока, исчисляемого как разница между количеством месяцев срока полезного использования этого имущества и количеством месяцев эксплуатации имущества до момента его реализации (включая месяц, в котором имущество было реализовано);

создание резервов в НУ ограничивается сроками возникновения сомнительной задолженности и объемом выручки;

в БУ в состав внереализационных расходов входит все переданное безвозмездно имущество; в НУ — только если доля в УК организации-получателя не превышает 50% (при этом, если доля превышает 50% и если в течение одного года после сделки данное имущество передается третьим лицам — доходы облагаются налогом на прибыль в общем порядке);

срок эксплуатации основных средств в БУ и в НУ отличаются друг от друга.[18]

Пример отражения доходов/расходов в БУ и НУ:

Операции компании ООО «Свет» за 1 квартал 2011г:

Реализовано товара на 100 000 руб.;

От компании ООО «Мир», которой принадлежит 60% доли в уставном капитале ООО «Свет», безвозмездно получен автомобиль по остаточной стоимости 5 000 руб.;

Компания ООО «Свет» безвозмездно передала компании ООО «Сто» оборудование на сумму 1 000 руб. Компании не аффилированы;

Получены дивиденды от компании ООО «Клён» в размере 200 руб. и от иностранной компании JG Fog в размере 400 руб.;

Компания приобрела оборудование на 50 000 руб. и применила право единовременного списания амортизации в размере 10%. Срок полезного использования — 12 месяцев;

Проведен капитальный ремонт основных средств на сумму 100 руб.;

Приобретено сырья для производства на сумму 1 750 евро (курс — 40 руб. за 1 евро), то есть на сумму 70 000 руб. На 01.04.2011 г. курс составил 38 руб. за евро;

Уплачены расходы по рекламе на приобретение призов в сумме 1 500 руб.;

Привлечен кредит в размере 20 000 руб. Годовая процентная ставка — 15%. Ставка рефинансирования — 8%. Выплата процентов производится не позднее десятого числа следующего месяца;

Оплачена годовая аренда помещений в размере 2 000 руб.;

Продано оборудование (п.5) за 48 000 руб. Затраты, связанные с реализацией, составили 500 руб. (см. приложение 1).

Как видно из приложения № 1, налог на прибыль по налоговому учету меньше, чем по бухгалтерскому. Особенно наглядным это окажется, если до налогообложения прибыль будет сильно «соптимизирована, и финансовый результат деятельности компании окажется отрицательным. А как хорошо известно, если компания показала убыток – жди налоговую «в гости». Именно поэтому большинство компаний стараются показать пусть 100 рублей, но прибыли.[19]

2.2. Отличия в отображении денежных средств

Различия в учете движения денежных средств предприятия в бухгалтерском и налоговом учете приводят к неоднозначным показателям, в частности, это величина прибыли предприятия.

Владельца предприятия, как заинтересованного лица, интересует, в первую, очередь именно размер полученной прибыли за отчетный период. Однако, С.В. Лисун полагает, что пользуясь данными полученными лишь в бухгалтерском учете, можно неверно предположить сумму подлежащую уплате в бюджет, в качестве налога на прибыль, и тем самым получить неверное представление о результатах деятельности в виде чистой прибыли предприятия.[20] В свою очередь, если владелец предприятия воспользуется данными полученными в налоговом учете, он может войти в заблуждение, так как не все доходы и расходы предприятия учитываются при расчете налогооблагаемой базы.

Отличия бухгалтерского и налогового учета движения денежных средств предприятия, в частности доходов и расходов предприятия при формировании налогооблагаемой базы, заложены в различии основных нормативных документов в каждом из этих видов учета. Так, основными нормативными документами в области бухгалтерского учета движения денежных средств являются ФЗ «О бухгалтерском учете» № 402-ФЗ, ПБУ 9/99 и 10/99. Основными нормативным документом в области налогового учета движения денежных средств является НК РФ.[21]

По правилам бухгалтерского учета при определении прибыли учитываются все движения денежных средств.

При налоговом же учете учитываются в составе прибыли не все поступления и расходования денежных средств в процессе хозяйственной деятельности предприятия, а лишь предусмотренный перечень доходов и расходов, указанные в ст.249, 250, 253, 254, 255, 260, 261, 262, 263, 264, 265, 266, 267, 268, 269 НК РФ. Также ст. 251 и 270 НК РФ содержат закрытый перечень доходов и расходов не учитываемых при исчислении налогооблагаемой прибыли.

В соответствии с вышеуказанным, в процессе ведения учета у предприятия возникают постоянные и временные разницы. Рассмотрим разницу формирования прибыли до налогообложения в бухгалтерском и налоговом учете на примере предприятия «А».[22]

Допустим, за первый квартал на предприятии «А» наблюдалось следующее движение денежных средств:

поступление денежных средств от покупателей продукции на сумму 100 тыс. руб.;

выплата заработной платы работникам предприятия на сумму 30 тыс.

руб.;

отчисления с заработной платы работников на сумму 9 тыс. руб.

оплачены консультативные услуги маркетинговому агентству в сумме 20 тыс. руб.

Итак, прибыль до налогообложения, формируемая в бухгалтерском учете, за первый квартал составила 41 тыс. руб.

Прибыль до налогообложения, формируемая в налоговом учете за первый квартал оказалась больше прибыли формируемой в бухгалтерском учете на сумму в 20 тыс. руб., и составила 61 тыс. руб.

Данная разница возникла по причине того, что консультационные услуги являются прочими (не бухгалтерскими) и не подлежат признанию в качестве расходов. Исходя из этого, предприятие понесет более высокие расходы по налогу на прибыль, чем ожидалось в бухгалтерском учете. В данной ситуации мы видим пример постоянной временной разницы.[23]

Согласно ПБУ 18/02 под постоянными временными разницами понимаются доходы и расходы:

формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые при определении налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов;

учитываемые при определении налоговой базы по налогу на прибыль отчетного периода, но не признаваемые для целей бухгалтерского учета доходами и расходами как отчетного, так и последующих отчетных периодов.

ПБУ 18/02 предусматривает следующие случаи возникновения постоянных разниц:

превышение фактических расходов, учитываемых при формировании бухгалтерской прибыли (убытка), над расходами, принимаемыми для целей налогообложения, по которым предусмотрены ограничения по расходам;

непризнание для целей налогообложения расходов, связанных с передачей на безвозмездной основе имущества (товаров, работ, услуг) и расходов, связанных с этой передачей;

образование убытка, перенесенного на будущее, который по истечении определенного времени, согласно законодательству Российской Федерации о налогах и сборах, уже не может быть принят в целях налогообложения как в отчетном, так и в последующих отчетных периодах.

Прочие аналогичные различия. Помимо постоянных разниц возможно возникновение временных разниц, обусловленных разными моментами признания доходов и расходов в учете. Данные разницы названы временными, так как они возникают, в отличие от постоянных разниц, в одном периоде, а погашаются в других.

Допустим, в среднем за предыдущие четыре квартала размер выручки предприятия «А» от реализации товаров работ и услуг без учета НДС не превысил 1 000 000 руб. за каждый квартал. Исходя из этого, предприятие имеет право применять в налоговом учете кассовый метод признания полученных доходов и понесенных расходов. В то же время, в учетной политике предприятия «А» закреплен метод начислений в целях учета доходов и расходов. В этой ситуации целиком полагаться лишь на данные одного из методов нельзя. Рассмотрим возможные расхождения в сумме налогооблагаемой базы на конкретных примерах.[24]

Допустим, предприятие реализовало продукцию в отчетном периоде, на расчетный счет предприятия от покупателя поступила выручка в сумме 80 тыс. руб., задолженность предприятия перед поставщиком сырья по изготовлению проданной продукции на сумму 45 тыс. руб. была начислена, но выплата не производилась. Тогда, прибыль в бухгалтерском учете (при применении предприятием метода начислений) составила 35 тыс. руб. (условный расчет, без учета остальных возможных доходов и расходов). В налоговом же учете (при применении кассового метода) налогооблагаемая база значительно больше, а именно на величину начисленных но не перечисленных поставщику расходов, налогооблагаемая база равна 80 тыс. руб. В данном случае имеет место временная разница.

Как видно из примера, в целях упрощения учетной работы на предприятии, желательно, чтобы методы признания доходов и расходов предприятия совпадали.

Итак, различия в бухгалтерском и налоговом учете движения денежных средств предприятия влечет возникновение ряда сложностей, в первую очередь у субъекта осуществляющего учет. Так как это требует от него знание всех тонкостей и особенностей как в налоговом, так и в бухгалтерском учете.

Различия в классификации для целей признания, а также в методах признания доходов и расходов организации влечет за собой образование постоянных и временных разниц, требующих обособленного учета и дополнительных вычислений. И это только часть разниц. Зачастую в повседневном учете возникают сотни их вариаций. Многие разницы могут быть устранены путем согласования учетной политики в области бухгалтерского учета и в области налогового. Однако оставшаяся часть может быть устранена лишь за счет снижения достоверности бухгалтерской отчетности, и конечно есть разницы, устранить которые никак не возможно.

На наш взгляд, наиболее оптимальными действиями в целях избежания проблем учета движения денежных средств предприятия является сближение бухгалтерского и налогового учета (в части применяемого метода признания доходов и расходов), а также разработка единого перечня расходов включаемых в себестоимость продукции как для целей бухгалтерского, так и для целей налогового учета для избежания возникновения постоянных разниц.[25]

Заключение

Интерес к теме данного изыскания обусловливается посредством выявления узловой роли учета, налогового и бухгалтерского, их значимостью для любых организационных форм. Как показывает практика, для того чтобы достигнуть каких-либо сколь-нибудь значимых и удовлетворяющих результатов следует обеспечить полноценный и объективный сбор данных. Это все на определенном этапе приведет к тому, что у собственника появится влияние на управленческие решения, эффективность и целесообразность определенных видов деятельности. Проще говоря, деятельность организаций (предприятий) базируется на учете, ставится во главу угла его правильность, придерживаться требований налогового законодательства, т.е. не смотря на то, что категории носят экономический характер, осуществляются они по определенным нормам.

В рамках производственной политики руководство обязано принимать следующие решения:

- виды учетов, т.е. в каких обнаруживается первостепенная и факультативная необходимость;

- процедура совмещения разнотипных учетов, какая цель при этом преследуется и каковы вероятные результирующие свойства.

Таким образом, вывод следующий, дл оперативного и эффективного управления следует определить тип применяемого учета (бухгалтерского или налогового).

Бухучет – упорядоченная по определенным правилам система сбора, обобщения, регистрации и т.д. данных выраженных в денежной координате различного имущества, активов и т.д. закрепление данных осуществляется через непрерывный и сплошной учет операций.

Налоговый учет (НУ) - система обобщающая показатели для определения общей суммы обложения налогами. Собственно как видим, общее различие между двумя учетами в том, что один дает показатели для внутреннего пользования, другой для внешнего с целью налогообложения.

Основным источником средств для любого предприятия является прибыль. В системе бухгалтерского и налогового учета существуют различные методы его исчисления, непосредственно влияет на определение суммы налога на прибыль.

Данные налогового учета за реализацию фискальных целей контролирующих органов подлежат сплошной проверке. Сложная законодательная база обуславливает допущение на практике большого количества ошибок и, соответственно, применение штрафных санкций.

Бухгалтерский учет остается более вариативным при выборе форм его ведения. При вычислении суммы бухгалтерской прибыли формируется реальная картина финансового состояния предприятия. В отличие от этого, при определении прибыли по методике налогового законодательства плательщик получает достоверную информацию о результатах хозяйственной деятельности в части доходов, расходов, результатов. Главным следствием применения различных методик является возникновение налоговых разниц в определенных суммах прибыли.

Основным источником средств для любого предприятия является прибыль. В системе бухгалтерского и налогового учета существуют различные методы его исчисления, непосредственно влияет на определение суммы налога на прибыль.

Важным условием функционирования любого объекта хозяйствования является наличие основных средств. От их количества, возрастного состояния и эффективности использования зависит финансовое состояние предприятия.

Соответствующим образом вопросы учета основных средств имеют теоретическое и практическое значение для предприятий. Исследуются вопросы учета и начисления амортизации основных средств в контексте изменений бухгалтерского и налогового законодательства.

Список использованных источников

Нормативно-правовые акты:

- Налоговый кодекс Российской Федерации. Часть первая от 31 июля 1998 г. N 146-ФЗ (с изм. от 08.06.2015 № 150-ФЗ) // Российская газета, № Собрание законодательства Российской Федерации. 1998. 3 августа. № 31. Ст. 3824

- Федеральный закон от 06 декабря 2011 года № 402-ФЗ О бухгалтерском учете // Российская газета, № 5654 (278)

Научная литература:

- Акулич М.В. Налоговый учет и отчетность / М.В. Акулич. – М.: Норма, 2013. – 400 с.

- Башкатов, В.В. Проблемы сближения налоговой и бухгалтерской систем учета при начислении амортизации // Теоретические и прикладные аспекты современной науки. – 2015. - № 8-7, с. 15-19

- Брагинец Л.К. ПБУ 19/02: совмещение бухгалтерского учета с налоговым // Бухгалтерский учет и налоги в торговле и общественном питании. – 2014. - № 1. – с. 78-86

- Бунько В.А. Сближение налогового и бухгалтерского учета // Учет. Налоги. Право. – 2013. - № 11. – с. 96-102

- Василенко Г.А. Особенности бухгалтерского и налогового учета // Современные тенденции развития науки и технологий. – 2015. - № 2-7. – с. 24-26

- Калинская М.В. Налоговый учет / М.В. Калинская. - М.: Феникс, 2015. – 390 с.

- Касьянова Г.И. Основные средства. Бухгалтерский и налоговый учет / Г.И. Касьянова. – М.: Норма, 2013. – 336 с.

- Крутякова Т.Л. Расходы и налоги / Т.Л. Крутякова. – М.: Проспект, 2012. – 360 с.

- Лисун С.В. Различия в учете движения денежных средств предприятия в бухгалтерском и налоговом учете // Бухгалтерский учет и налоги в торговле и общественном питании. – 2016. - № 12. – с. 8-13

- Лукинова Л.Г. Бухгалтерский и налоговый учет основных средств // Торговля. – 2015. - № 6. – с. 4-9

- Лытнева Н.А. Налоговый учет и анализ / Н.А. Лытнева, Н.В. Парушина. - Ростов н/Д: Феникс, 2011. - 604 с.

- Пошерстник Н.В. Отличия налогового учета от бухгалтерского учета // Молодой ученый. - 2016. - № 2. - с. 80-85

- Семенов М.В. Соотношение бухгалтерского и налогового учета // Налоговый учет для бухгалтера. – 2014. - № 5. – с. 11-15

- Сибиряткина И.В. Сближение бухгалтерского и налогового учета // Международный студенческий научный вестник. – 2015. - № 4-2, - с. 305-306

- Сидоренко И.С. Особенности бухгалтерского и налогового учета денежных средств // Современные тенденции развития науки и технологий. – 2015. - № 4-5. – с. 125-126

- Титова И.Л. Необходимость разделения налогового и бухгалтерского учета // Проблемы теории и практики управления. - 2014. № 2. с. 47-50

Приложение 1

Таблица № 3. Соотношение показателей БУ и НУ

|

Наименование позиций |

БУ |

НУ |

Комментарии к НУ |

|

Выручка |

100000 |

100000 |

|

|

Себестоимость реализации товаров |

70000 |

70000 |

|

|

Валовая прибыль |

30000 |

30000 |

|

|

Прибыль (убыток) от реализации |

|||

|

Прочие доходы и расходы |

|||

|

%% к получению |

0 |

0 |

|

|

%% к уплате |

500 |

480 |

8%*1,8 = 14,4% в год |

|

Прочие расходы |

2100 |

1434 |

|

|

Капитальный ремонт |

100 |

100 |

|

|

Реклама |

1500 |

1000 |

Не более 1% от выручки |

|

Аренда |

500 |

334 |

В БУ общая сумма делится на срок аренды и отражается равными долями. В НУ затраты отражаются по факту оказания услуг, т.е. за 2 мес. (334 руб.) |

|

Прочие внереализационные доходы: |

15600 |

14150 |

|

|

Передано безвозмездно оборудование |

5000 |

0 |

|

|

Получены дивиденды |

600 |

200 |

|

|

Финансовый результат от реализации основных средств |

10000 |

13750 |

В БУ: |

|

Прочие внереализационные расходы: |

17000 |

20750 |

|

|

Передано безвозмездно оборудование |

1000 |

1000 |

|

|

Амортизация |

12500 |

16250 |

В БУ стоимость оборудования делится на срок полезного использования и отражается поквартально равными долями — 50 000/12*3 = 12 500 руб. В НУ применяется право на 10% списания единовременно = (50000)*10% + (45 000/12*3 мес.) = 5 000 + 11 250 = 16 250 руб. |

|

Курсовые разницы |

3500 |

3500 |

70 000 – 66 500 = 3 500 |

|

Прибыль (убыток) до налогообложения |

26000 |

21486 |

|

|

Отложенные налоговые активы |

|||

|

Отложенные налоговые обязательства |

|||

|

Текущий налог на прибыль по ставке 20% |

5080 |

6114,94 |

|

|

Текущий налог на прибыль по ставке 9% (дивиденды) |

54 |

36 |

|

|

Иные аналогичные платежи |

|||

|

Чистая прибыль (убыток) отчетного периода |

20866 |

15135 |

|

|

Постоянные налоговые обязательства |

|||

|

Базовая прибыль (убыток) на акцию |

|||

|

Разводненная прибыль (убыток) на акцию |

Приложение 2

Таблица № 4. Бухгалтерский и налоговый учет основных средств

|

Наименование |

Бухгалтерский учет |

Налоговый учет |

|

Различия в определении |

||

|

Основные средства (aмортизируемое имущество) |

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия: |

Имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности и: |

|

Различия в оценке |

||

|

Формирование первоначальной стоимости |

В сумме фактических расходов на приобретение (сооружение, изготовление), в том числе: |

В сумме расходов на приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования. |

|

Переоценка |

||

|

Учитывается при определении первоначальной стоимости в полном объеме. |

- до 2002 года учитывается в полном объеме; |

|

|

Амортизация |

||

|

Cрок полезного использования: |

В соответствии с Классификатором, утв. Постановлением Совмина СССР от 22.10.1990 N 1072 |

Оставшийся срок полезного использования устанавливается исходя из фактического срока использования объекта и нормативного срока полезного использования по амортизационным группам, в соответствии с Классификацией, утв. Постановлением Правительства РФ от 01.01.2002 N 1. |

|

- основные средства, введенные в эксплуатацию после 01.01.2002 |

- в соответствии с Классификацией, утв. Постановлением Правительства РФ от 01.01.2002 N 1; |

В соответствии с Классификацией, утв. Постановлением Правительства РФ от 01.01.2002 N 1 |

|

Cпособ начисления |

- линейный способ; |

По 8 - 10 амортизационным группам, - линейный метод. |

|

Применение специальных коэффициентов |

Срок полезного использования устанавливается организацией самостоятельно исходя из: |

Применяются в порядке, установленном НК-259 |

|

Различия в признании |

||

|

Недвижимое имущество |

Признаются амортизируемым имуществом до момента подачи документов на гос. регистрацию |

Не признаются амортизируемым имуществом до подачи документов на гос. регистрацию |

|

Имущество, не участвующее в производстве с целью получения доходов |

Признаются в составе внереализационных расходов |

Не признаются амортизируемым имуществом |

-

Акулич М.В. Налоговый учет и отчетность / М.В. Акулич. – М.: Норма, 2013. – с. 39 ↑

-

Акулич М.В. Налоговый учет и отчетность / М.В. Акулич. – М.: Норма, 2013. – с. 40 ↑

-

Калинская М.В. Налоговый учет / М.В. Калинская. - М.: Феникс, 2015. – с. 33 ↑

-

Калинская М.В. Налоговый учет / М.В. Калинская. - М.: Феникс, 2015. – с. 34 ↑

-

Крутякова Т.Л. Расходы и налоги / Т.Л. Крутякова. – М.: Проспект, 2012. – с. 47 ↑

-

Титова И.Л. Необходимость разделения налогового и бухгалтерского учета // Проблемы теории и практики управления. - 2014. № 2. с. 47 ↑

-

Титова И.Л. Необходимость разделения налогового и бухгалтерского учета // Проблемы теории и практики управления. - 2014. № 2. с. 48 ↑

-

Титова И.Л. Необходимость разделения налогового и бухгалтерского учета // Проблемы теории и практики управления. - 2014. № 2. с. 48 ↑

-

Лытнева Н.А. Налоговый учет и анализ / Н.А. Лытнева, Н.В. Парушина. - Ростов н/Д: Феникс, 2011. – с. 59 ↑

-

Касьянова Г.И. Основные средства. Бухгалтерский и налоговый учет / Г.И. Касьянова. – М.: Норма, 2013. – с. 51 ↑

-

Лытнева Н.А. Налоговый учет и анализ / Н.А. Лытнева, Н.В. Парушина. - Ростов н/Д: Феникс, 2011. – с. 60 ↑

-

Василенко Г.А. Особенности бухгалтерского и налогового учета // Современные тенденции развития науки и технологий. – 2015. - № 2-7. – с. 25 ↑

-

Василенко Г.А. Особенности бухгалтерского и налогового учета // Современные тенденции развития науки и технологий. – 2015. - № 2-7. – с. 25 ↑

-

Василенко Г.А. Особенности бухгалтерского и налогового учета // Современные тенденции развития науки и технологий. – 2015. - № 2-7. – с. 25 ↑

-

Титова И.Л. Необходимость разделения налогового и бухгалтерского учета // Проблемы теории и практики управления. - 2014. № 2. с.51 ↑

-

Титова И.Л. Необходимость разделения налогового и бухгалтерского учета // Проблемы теории и практики управления. - 2014. № 2. с.51 ↑

-

Сибиряткина И.В. Сближение бухгалтерского и налогового учета // Международный студенческий научный вестник. – 2015. - № 4-2, - с. 305 ↑

-

Бунько В.А. Сближение налогового и бухгалтерского учета // Учет. Налоги. Право. – 2013. - № 11. – с. 99 ↑

-

Бунько В.А. Сближение налогового и бухгалтерского учета // Учет. Налоги. Право. – 2013. - № 11. – с. 100 ↑

-

Лисун С.В. Различия в учете движения денежных средств предприятия в бухгалтерском и налоговом учете // Бухгалтерский учет и налоги в торговле и общественном питании. – 2016. - № 12. – с. 8 ↑

-

Лисун С.В. Различия в учете движения денежных средств предприятия в бухгалтерском и налоговом учете // Бухгалтерский учет и налоги в торговле и общественном питании. – 2016. - № 12. – с. 9 ↑

-

Сидоренко И.С. Особенности бухгалтерского и налогового учета денежных средств // Современные тенденции развития науки и технологий. – 2015. - № 4-5. – с. 126 ↑

-

Сидоренко И.С. Особенности бухгалтерского и налогового учета денежных средств // Современные тенденции развития науки и технологий. – 2015. - № 4-5. – с. 126 ↑

-

Брагинец Л.К. ПБУ 19/02: совмещение бухгалтерского учета с налоговым // Бухгалтерский учет и налоги в торговле и общественном питании. – 2014. - № 1. – с. 83 ↑

-

Брагинец Л.К. ПБУ 19/02: совмещение бухгалтерского учета с налоговым // Бухгалтерский учет и налоги в торговле и общественном питании. – 2014. - № 1. – с. 83 ↑

- Аналитические регистры налогового учета

- Акциз как экономическая категория налогового учета

- Налоговый учет по налогу на прибыль (Общие положения о налоговом (фискальном) учете налога на прибыль)

- Роль налога на имущество в налоговой системе РФ

- Правовое регулирование рекламной деятельности (Правовая природа рекламы как особого вида информации. Понятие рекламной деятельности)

- Понятие и система источников гражданского права.

- Правовое регулирование рекламной деятельности (Общие требования к рекламе)

- Недействительность сделок (Проблемы недействительности сделок)

- ПЕРВИЧНЫЕ УЧЕТНЫЕ ДОКУМЕНТЫ (Что такое документооборот и первичные учетные документы)

- Первичные учетные документы как основа налогового учета

- Классификация развития налогового учета в России

- Сущность и принципы налогового учета