Аналитические регистры налогового учета

Содержание:

Введение

Актуальность. Аналитические регистры фискального (налогового) учета – это сводные конфигурации систематизации информативных данных фискального (фискального) учета за отчетный (фискальный) период, группируемые в соответствии с императивами фискального законодательства, без распределения (отражения) по счетам бухгалтерского учета.

Данные (показатели) фискального учета – это данные, что учитываются в специально созданных таблицах, справках от бухгалтера и других бумагах субъектов фискальных отчислений, сводящих воедино данные об объектах подлежащих налогообложению.

Систематика показателей фискального учета требует императивного соблюдения определенных правил, среди таковых числятся следующие:

- непрерывность процесса ввода объективных данных с позиции хронологического подхода, с целью выявления верной величины обложения налоговыми выплатами. К таким операциям относятся те, данные которых используются для отображения нескольких отчетных периодов или использование в хронологическом разрыве. Организация аналитического учета налоговой отчетности исключительная обязанность налогоплательщика, целью является раскрытие порядка, посредством которого формируется фискальная база (осуществляется данная обязанности на основе Федерального закона от 29.05.2002 N 57-ФЗ).

Регистр фискального учета тип аналитический предназначен для накопления данных и их последующей систематизации, объективные показатели содержатся в документах первичного учета.

Регистр фискального учета тип аналитический отличается определенным перечнем характеристик:

- индивидуальный порядок разработки и заполнения аналитических и первичных учетных данных;

- защита регистров от несанкционированного ввода данных с целью исправления или по каким-либо иным причинам.

Состояние источников (разработанность темы): исследование теоретических основ аналитического регистра базируется на трудах следующих авторов:

- С.Н. Козырева, О.Г. Лапина, А.Д. Шеремет, А.С.Бакаева и т.д. характеризуя работы упомянутых исследователей, укажем на системный и объективный подход, структурность и актуальность выкладок. Авторами не упускается из поля зрения несовершенство принятых правил ведения аналитических регистров.

Цель работы – общий и структурный анализ аналитического регистра как фиксирующего элемента фискального учета и налоговой системы.

Задачи КР:

- понятие аналитического регистра;

- правила ведения регистров;

- процесс модификации параметров аналитического регистра;

- выводы.

Объект работы – общественные отношения имеющие место быть в налоговой сфере, основным фактором развития которых является аналитический регистр НУ.

Предмет работы – методология, теория и практика осуществления налогооблагаемой деятельности посредством аналитического регистра НУ.

Методология курсовой работы:

- математико-экономические методы исследования, методы анализа и синтеза, диалектический метод и т.д.

1. Вводная составляющая об аналитических регистрах фискального учета (далее НУ)

1.1. Понятие аналитического регистра НУ

В статье 313 НК РФ определено, что налоговый учёт – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Согласно российскому Налоговому Кодексу начисление и уплате налогов являются обязательными для каждой зарегистрированной на территории Федерации организации либо предприятия. Правильное определение суммы необходимых бюджетных уплат невозможно без ведения регулярного и непрерывного фиксирования и обработки числовых данных, полученных в ходе осуществления той или иной хозяйственно-финансовой операции. По данным Т.Н. Беликовой для удобства этого процесса используются специальные регистры фискального учета. Это установленные законодательными актами формы документов, в которых ведутся необходимые расчеты: - формируются суммы доходов и расходов; - определяется перечень расходов, подлежащих вычету в целях налогообложения в этом отчетном периоде; - фиксируется числовое значение расходов, которые будут отнесены на следующие периоды; - создаются резервы; - выводится размер задолженности бюджету. Регистры фискального учета по налогу на прибыль формируются в виде закрепленных нормативами форм учетных книг либо журналов, а также на электронных носителях.[1]

Анализ при исчислении налогов Аналитические регистры фискального учета – это сгруппированные формы, которые содержат сведения и систематизацию цифровых данных учета за определенный налоговый временной промежуток без использования бухгалтерских счетов. Они применяются для накопления и систематизации информации и отражении ее в расчете налогооблагаемой базы, зафиксированной в первичных документах, а также в итогах анализа фискального учета.

В двадцать пятой главе Фискального Кодекса России представлены нормы фискального учета. На их основании Министерством по налогам и сборам в информационном сообщении в декабре 2001 года были предложены к использованию основные регистры для определения сумм отчислений в бюджет.[2]

Рис. 1. Аналитический регистр НУ

Перечень фискальных регистров (С.В. Булаев): в настоящее время органами фискального контроля закреплены следующие регистры фискального учета: расчетный регистр, отражающий формирование суммы, показывающей денежную величину объекта учета;

расчетный регистр, показывающий амортизацию нематериальных активов; расчетный регистр стоимости материалов либо сырья, списанных методом ЛИФО;

расчетный регистр, отражающий стоимость списанных материалов либо сырья в определенном отчетном периоде;

расчетный регистр, показывающий стоимость списанных товаров за налоговый период; расчетный регистр, показывающий резервы безнадежных и сомнительных долгов за данный временной промежуток отчета;

расчетный регистр понесенных расходов, отражающих размеры сумм на добровольное страхование работников на текущий период; расчетный регистр расходов, отчисленных на ремонт в текущем отчетном периоде; расчетный регистр расходов, планируемых на ремонтные работы, учитываемых в настоящем и будущих отчетных периодах; 10. расчетный регистр, отражающий имеющиеся резервы расходов в случае бесплатного гарантийного ремонта;

расчетный регистр перерасчетного коэффициента резервов расходов при имеющем место гарантийном ремонте;

учетный регистр, составляемый по данным инвентаризации на дату отчета и показывающий размер дебиторской безнадежной задолженности;

учетный регистр кредиторской задолженности, составляемый по данным инвентаризации на дату отчета;

учетный регистр, фиксирующий страховые суммы на основании договоров работников на добровольное страхование;[3]

учетный регистр расходов предприятия по страхованию работающих;

учетный регистр операций по внереализационным расходам уступки права требований, отнесенным к будущим периодам. Кроме приведенных здесь рекомендованных учетно-расчетных документов, организацией могут быть разработаны дополнительные регистры фискального учета. Они могут быть расширены, разделены или другим образом преобразованы, исходя из индивидуальных особенностей хозяйственно-финансовой деятельности организации либо предприятия.

Вне зависимости от форм используемых регистров (бухгалтерских регистров или специально разработанных фискальных регистров), для целей фискального учета они являются аналитическими регистрами фискального учета.[4]

Т.Н. Беликова указывает, что в соответствие со ст. 314 НК РФ аналитические регистры фискального учета – это сводные по своей сути формы структурирования данных фискального учета за отчетный (налоговый по большому счету) период, сгруппированных таким образом, что учитывают императивы НК РФ, вне распределения (отображения) по счетам бухгалтерского учета. Информация (данные) фискального учета – это данные, которые имеются в виду в разработочных таблицах, справках бухгалтера и иных документах плательщика налога, группирующих информацию (данные) об объектах налогообложения.[5]

Формы (наполнение) аналитических регистров фискального учета в неукоснительном порядке обязаны заключать в себе следующие реквизиты (ст. 313 НК РФ):

- наименование (название) регистра;

- временной промежуток (число, дату) создания;

- измерители операции в натуральном (если это возможно) и в денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровку подписи) лица, ответственного за составление указанных регистров. Регистры фискального учета ведутся в виде специальных форм на бумажных носителях, в электронной форме и (или) любых машинных носителях (ст. 314 НК РФ).

Исправление ошибки в регистре фискального учета должно быть обосновано и подтверждено подписью ответственного лица, внесшего исправление, с указанием даты и обоснованием внесенного исправления (ст. 314 НК РФ).

Аналитические регистры фискального учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных фискального учета для отражения в расчете налоговой базы (ст. 314 НК РФ). Таким образом, все записи, вносимые в налоговые регистры, должны быть документально подтверждены.

Подтверждением данных фискального учета являются (ст. 313 НК РФ по Н.И. Малис):

1) первичные учетные документы (включая справку бухгалтера);

2) аналитические регистры фискального учета;

3) расчет налоговой базы.

Формирование данных фискального учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет) (ст. 314 НК РФ). Например, если организация реализовала основное средство с убытком, то форма фискального регистра должна быть разработана таким образом, чтобы в ней содержалась вся необходимая информация об этом основном средстве и операции по его продаже в течение всего срока списания убытка.[6]

Данные фискального учета должны отражать (ст. 313 НК РФ):

- порядок создания суммы доходов и расходов;

- порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

- сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

- порядок создания сумм создаваемых резервов;

- задолженность по расчетам с бюджетом по налогу.

Согласно ст. 315 НК РФ плательщик налогов по окончании отчетного (налогового) периода обязан составить расчет налоговой базы по налогу на прибыль по данным фискального учета. Соответственно, аналитический учет данных фискального учета должен быть так организован налогоплательщиком, чтобы он раскрывал порядок создания налоговой базы (ст. 314 НК РФ).

Статьей 315 НК РФ установлен перечень показателей, которые должны включаться в сводный расчет налоговой базы по налогу на прибыль. Отсюда вытекают и требования к составу регистров фискального учета. Как минимум, у организации в отчетном (налоговом) периоде должны быть сформированы регистры, на основании которых он могла бы заполнить сводный расчет.[7]

1.2. Содержание аналитических регистров НУ

Аналитические регистры фискального учета содержат важную информацию, необходимую для расчета налоговых обязательств. Из нашего материала вы узнаете о том, как построить аналитический налоговый учет в компании и какие угрозы возникают при его отсутствии.

Аналитическим регистрам фискального учета посвящена ст. 314 НК РФ. Кодексом определено, что эти регистры предназначены для систематизации данных фискального учета (НУ).

Т.В. Дорошенко полагает крайне важным, что в ст. 313 НК РФ расшифровано понятие НУ как системы обобщения учетной информации на основе первичных документов, позволяющей рассчитать налог.

В Налоговом кодексе вопрос необходимости оформления аналитических регистров и расшифровка термина НУ рассматривается в отдельных статьях. Например, в ст. 314 25-й главы НК РФ (налог на прибыль) или в п. 1 ст. 230 23-й главы НК РФ (НДФЛ). Это означает только одно: все компании, рассчитывающие и уплачивающие эти налоги, обязаны организовать налоговый учет и формировать аналитические регистры фискального учета.

Сделано это совсем не для того, чтобы загрузить бухгалтерские службы дополнительной работой. Необходимость ведения НУ и составления аналитических регистров фискального учета продиктована существенными различиями бухгалтерского учета (БУ) и НУ по отдельным объектам учета или конкретным хозяйственным операциям.

Несмотря на то что расчет, например, налога на прибыль производится на основе тех же первичных документов, с использованием которых формируются записи в бухучете, без дополнительных вычислений, группировок и обобщений не обойтись. Для этого и предусмотрены специальные документы – аналитические регистры фискального учета.[8]

Как облегчить работу с налоговыми регистрами? Для небольших фирм с ограниченным объемом стандартных хозяйственных операций существует возможность существенно облегчить ведение НУ. При этом на правильность расчета налогооблагаемой базы (например, по налогу на прибыль) это не повлияет, а требования ст. 313 по организации фискального учета будут выполнены.

Для этого учетной политикой необходимо предусмотреть, что отдельные регистры БУ служат одновременно регистрами НУ. Это возможно в том случае, когда порядок учета объектов или операций для целей обоих видов учета одинаков.

Рассмотрим пример:

Фирма «Трейд» приобрела дорогостоящий металлорежущий станок первоначальной стоимостью 6 300 000 руб. в октябре 2015 года и сразу ввела его в эксплуатацию, установив срок полезного использования 90 мес. Учетной политикой для целей БУ и НУ начисление амортизации предусмотрено линейным способом. В этом случае ежемесячная сумма амортизации по данным бухучета совпадет с налоговой амортизацией данного объекта и составит: 6 300 000 руб. / 90 мес. = 70 000 руб.

Формировать отдельный налоговый аналитический учет амортизационных сумм не имеет смысла – достаточно одного (общего) регистра для целей БУ и НУ. При расчете налога на прибыль будет участвовать расход, подтвержденный данными бухучета.

Иная ситуация возникнет в том случае, если фирма захочет быстрее признать в налоговых расходах стоимость ОС и предусмотрит учетной политикой применение амортизационной премии.

О последствиях такого шага расскажем в следующем разделе.

Когда без регистров не обойтись и по какой форме их составить?

Применение амортизационной премии приводит к тому, что величина налоговых расходов в первом месяце эксплуатации ОС превысит бухгалтерские, а сумма налоговой амортизации, учитываемая при расчете налога на прибыль в течение периода эксплуатации станка, составит меньшую сумму по сравнению с бухгалтерской амортизацией.[9]

Увеличить единовременно налоговые расходы за счет амортизационной премии позволяет п. 9 ст. 258 НК.

Продолжим рассмотренный ранее пример:

Бухгалтер фирмы «Трейд» в ноябре 2015 года включил в налоговые расходы амортизационную премию в сумме 6 300 000 руб. * 0,3 = 1 890 000 руб. (для объектов 3–7 амортизационных групп амортизационная премия может составлять 30% от их первоначальной стоимости), а также амортизацию за первый месяц работы станка. Ежемесячная сумма налоговой амортизации составила: (6 300 000 – 1 890 000) руб. / 90 мес. = 49 000 руб.

Если учетная политика компании предусматривает применение амортизационной премии, воспользоваться этим правом она может только при вводе ОС в эксплуатацию – позднее это сделать нельзя (письмо Минфина от 21.04.2015 № 03-03-06/1/22577).

Все рассчитанные выше расходы должны найти отражение в аналитических регистрах НУ либо в расширенной версии регистра БУ, дополненной недостающей информацией. Если фирма решит оформить отдельный налоговый регистр, его форма может иметь произвольный характер, но обязательно должны присутствовать следующие реквизиты (абз. 10 ст. 313 НК РФ):

название регистра; дата составления (в том числе указание на период, за который составлен регистр); натуральные (если это возможно) и денежные измерители операции; наименование объектов учета или хозяйственных операций; подпись (расшифровку подписи) ответственного за составление регистра лица.

При этом не следует забывать, что форма применяемых фирмой регистров должна быть утверждена в качестве приложения к учетной политике (абз. 7 ст. 314 НК РФ).

Последствия отсутствия налоговых регистров. Отсутствие регистров НУ в первую очередь вредит самой компании. Результат такого упущения, повлекший неправильный расчет налогооблагаемой базы, приводит к незапланированным материальным потерям (недоимке, пеням и штрафам).[10]

Важно! Отсутствие регистров НУ налоговики классифицируют как грубое нарушение правил учета доходов и расходов и наказывают коммерсантов по ст. 120 НК РФ.

Если регистры не оформлялись в течение одного фискального периода, может последовать штраф в размере 10 000 руб., а если это нарушение длилось несколько периодов, размер налоговой санкции увеличивается втрое.

Например, налоговый временной промежуток по НДС составляет квартал. Если в течение одного года компания забывала оформлять налоговые регистры по этому налогу, есть риск, что налоговики оштрафуют ее исходя из продолжительности нарушения, равной 4 налоговым периодам (кварталам). А значит, материальные потери «забывчивого» коммерсанта составят 30 000 руб. Отделаться минимальным штрафом не получится. Хотя компании, попавшейся на отсутствии регистров НУ в течение тех же 12 месяцев, но по другому налогу (например, по налогу на прибыль), налоговый временной промежуток которого составляет календарный год, налоговики больше 10 000 руб. штрафа предъявить не смогут.

Аналитические регистры НУ необходимы для правильного расчета налогов. Их форма разрабатывается самостоятельно предприятием и закрепляется в учетной политике, а обязательные реквизиты регистра определяются отдельными статьями фискального кодекса.

Отсутствие регистров может обернуться для фирмы дополнительными материальными затратами – ст. 120 НК РФ за это нарушение предусматривает наказание в сумме от 10 000 до 30 000 руб.[11]

Итак:

Аналитические регистры фискального учета - сводные формы систематизации сгруппированных данных фискального учета за отчетный (налоговый) временной промежуток без отражения по счетам бухгалтерского учета.

Условия создания форм регистров аналитического типа по НУ:

- можно создать самостоятельно;

- употребить рекомендациями ФНС по составлению налоговых регистров;

- применить данные аналитического учета, разработанные в соответствии с правилами ведения БУ и т.д.

2. Практика ведения аналитических регистров НУ

2.1. Правила ведения

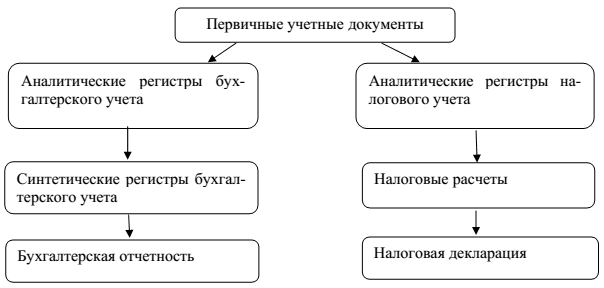

Из утверждения С.Н. Козыревой следует, что аналитические регистры фискального учета составляются на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным налоговым законодательством, и представляют собой сводные формы систематизации данных фискального учета за отчетный (налоговый) период. Регистры фискального учета формируются по всем операциям, которые учитываются для целей налогообложения. Плательщик налогов самостоятельно определяет, по каким объектам учета он должен разработать и утвердить формы регистров фискального учета, в которых должны быть представлены все данные, необходимые для правильного определения показателей налоговой декларации.[12]

Рис. 1. Аналитические регистры НУ в системе ПУД

Для определения налоговой базы по налогу на прибыль нужны данные фискального учета. Сформируйте их на основании:

– первичных учетных документов (включая бухгалтерские справки);

– аналитических регистров фискального учета;

– расчета налоговой базы.

Об этом сказано в статье 313 Фискального кодекса РФ.

Первичные документы фискального учета оформляйте в соответствии со статьей 9 Закона от 21 ноября 1996 г. № 129-ФЗ. Аналогичная точка зрения отражена в письме Минфина России от 24 апреля 2007 г. № 07-05-06/106.

Расчет налоговой базы производите непосредственно в налоговой декларации, форма которой утверждена приказом ФНС России от 15 декабря 2010 г. № ММВ-7-3/730.

Обязательных форм (бланков) регистров фискального учета в законодательстве нет. Организация сама решает, какие регистры использовать в своей деятельности (ст. 314 НК РФ).

Если различий между бухгалтерским и налоговым учетом нет, вести регистры фискального учета необязательно. Налоговый кодекс РФ позволяет формировать данные фискального учета на основе регистров бухучета (абз. 3 ст. 313 НК РФ). Такое положение объясняется рядом причин.

Во-первых, сведения для фискального учета берутся из тех же первичных документов, которые используются для отражения операций в бухучете.

Во-вторых, из-за совпадения многих методов и способов оценки в налоговом и бухгалтерском учете составлять отдельные налоговые регистры нецелесообразно. Для расчета налоговой базы можно использовать данные бухучета.

Таким образом, если отличий между бухгалтерским и налоговым учетом нет, налоговые регистры не ведите. А в учетной политике для целей налогообложения укажите источники, из которых берутся данные для расчета налоговой базы (перечень бухгалтерских регистров).[13]

З.И. Кругляк указывает на тот факт, что в соответствие с рекомендациями от ФНС России назначены методологические базисы, посредством которых осуществляется ведение фискального учета и создания регистров. Предусмотрено ведение 51 регистра с их группировкой по следующим разделам:

- регистры учета хозяйственных операций;

- регистры учета состояния единицы фискального учета;

- регистры учета целевых средств некоммерческими организациями;

- регистры промежуточных расчетов;

- регистры создания отчетных данных.

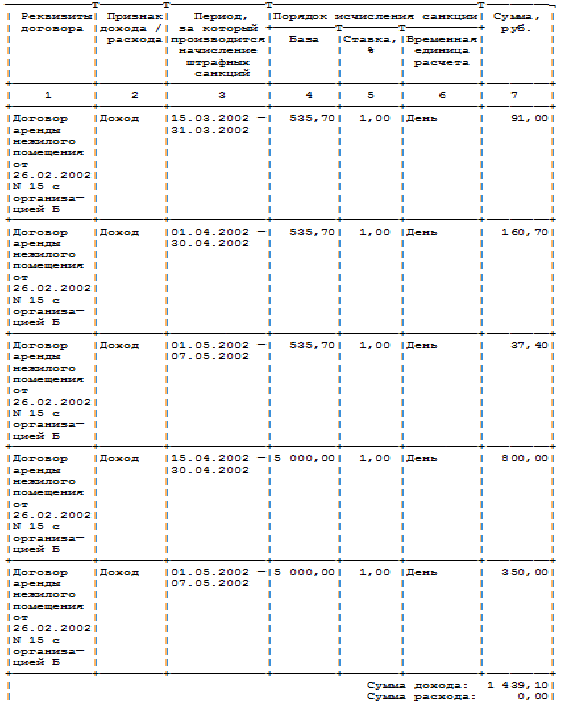

Представим себе образец формирования регистра фискального учета по таким типам внереализационных доходов (прибытков), как суммы штрафных (административных) санкций (наказаний), рассчитанные предприятием за нарушение противоположной стороной договорных обязательств. Организации, учитывающие доходы методом начисления, отражают суммы штрафных санкций, причитающиеся к получению (в отличие от бухгалтерского учета), в регистрах фискального учета в том налоговом периоде, в котором они подлежат начислению по условиям договора с контрагентом или по решению суда.[14]

Пример учета штрафных санкций по договорам. Организация А заключила с организацией Б договор аренды нежилого помещения от 26.02.2002 N 15. По условиям договора арендная платеж в размере 6000 руб. с НДС осуществляется ежемесячно до 15-го числа месяца, следующего за отчетным. За задержку арендной платы предусмотрена пеня в размере 1% от суммы арендной платы за каждый день просрочки.

7 мая 2002 г. была перечислена арендная платеж за март и апрель.

Следовательно, за временной промежуток с 26 февраля по 7 мая 2002 г. организация А была обязана начислить санкции за нарушение условий договора и отразить их в регистре "Расчет сумм начисленных штрафных санкций за отчетный период" (см. табл. 1):

Таблица 1. Регистр "Расчет сумм начисленных штрафных санкций"

Плательщик налогов Организация А

Идентификационный номер плательщика налогов 7701028560. Временной промежуток с 01.03.2002 по 31.05.2002

- реквизиты договора (соглашения) или решения судебной инстанции; - признак расхода или дохода;

- темпоральный промежуток, за который производится (рассчитывается) начисление штрафных (административных) санкций;

- порядок начисления штрафных (административных) санкций в текущем отчетном временном промежутке (база, ставка, временная единица расчета); - совокупная сумма штрафного типа, вмененных за текущий период.[15]

Примерная форма регистра включает следующие показатели:

- реквизиты договора (соглашения) или решения судебной инстанции; - признак расхода или дохода; - темпоральный промежуток, за который производится (рассчитывается) начисление штрафных (административных) санкций;

- порядок начисления штрафных (административных) санкций в текущем отчетном временном промежутке (база, ставка, временная единица расчета); - совокупная сумма штрафного типа, вмененных за текущий период.

В разделе (графе) "Реквизиты договора" указываются наименование контрагента (организация Б) и основание расчетов (договор аренды нежилого помещения от 26.02.2002 N 15). Санкции, подлежащие получению с контрагента, признаются внереализационными доходами. Поэтому в разделе (графе) "Признак дохода / расхода" указывается "Доход".

В табл. 1 представлен фрагмент регистра за отчетный временной промежуток март - май 2002 г.

В разделе (графе) 3 табл. 1 показывается период, за который производится начисление штрафных санкций. В рассматриваемом примере санкции начисляются со срока платежа - 15 марта 2002 г. Поскольку арендная платеж поступила 7 мая 2002 г., то санкции начисляются по 31 мая 2002 г.

Задолженность контрагента на 7 мая 2002 г. составила 535,70 руб. (без НДС) - за три дня февраля и 5000 руб. (без НДС) - за март. Эти суммы формирует значение графы 4 "База" табл. 1.

Приводим расчет базы или задолженности по арендной плате.

1. Определяем сумму арендной платы за месяц без НДС:

6000 руб. - (6000 руб. х 16,67%) = 5000 руб.

2. Определяем задолженность по арендной плате за три дня февраля:

5000 руб. : 28 дн. х 3 дн. = 535,70 руб.

В графах "Ставка" и "Временная единица расчета" табл. 1 указываются соответствующие значения реквизитов из договора. В рассматриваемом примере санкции начисляются в размере 1% за каждый день.[16]

В разделе (графе) "Сумма" табл. 1 приводится сумма санкций, начисленных за текущий период.

Регистр "Учет расчетов по штрафным санкциям" (см. табл. 2) представляет собой отчет, который формируется по конкретному договору. В отчетном периоде такие регистры распечатываются по мере прекращения начисления сумм штрафных санкций по объекту учета, по завершении налогового периода - по всем незавершенным расчетам, предусматривающим уплату штрафных санкций.

Таблица 2. Регистр учета расчетов по штрафным санкциям. Налогоплательщик Организация А. Идентификационный номер налогоплательщика 7701028560. Реквизиты договора Договор аренды нежилого помещения от 26.02.2002 N 15 с организацией Б. Дата начала начисления штрафных санкций 15 марта 2002 года. Дата прекращения начисления штрафных санкций 7 мая 2002 года.

Примечание: Правильность отражения хозяйственных операций в налоговых регистрах обеспечивают лица, составившие и подписавшие их. При хранении регистров необходимо обеспечить их защиту от несанкционированных исправлений. Если в регистре обнаружена ошибка, то исправить ее можно только, обосновав внесение исправлений и подтвердив подписью ответственного лица. Кроме того, необходимо указать дату исправления (ст. 314 НК РФ).[17]

2.2. Аналитические регистры по налогу на прибыль

Сводные формы систематизации сведений фискального учета без разделения по счетам бухгалтерского учета именуются аналитическими регистрами НУ. При этом следует иметь в виду, для уменьшения, или вовсе обнуления трудозатрат, все же целесообразно обладать хоть какими-то параллелями с бухучетом, чтобы провести анализ «для себя», чтоб не расходовать лишнее время.

В соответствие со ст. 314 ст. НК РФ, данные (информация) фискального учета - это отображение объективных сведений, которые имеются в виду в разработочных таблицах, справках (и иных документах) бухгалтера налогоплательщика, дающих гарантию, что информация об объектах налогообложения верна.[18]

Формирование сведений фискального учета предполагает исключительную непрерывность отображения во временном порядке объектов учета для целей обложения налогами (в общий список операций входят операции, итоги которых учитываются в нескольких отчетных периодах или переносятся на ряд лет).

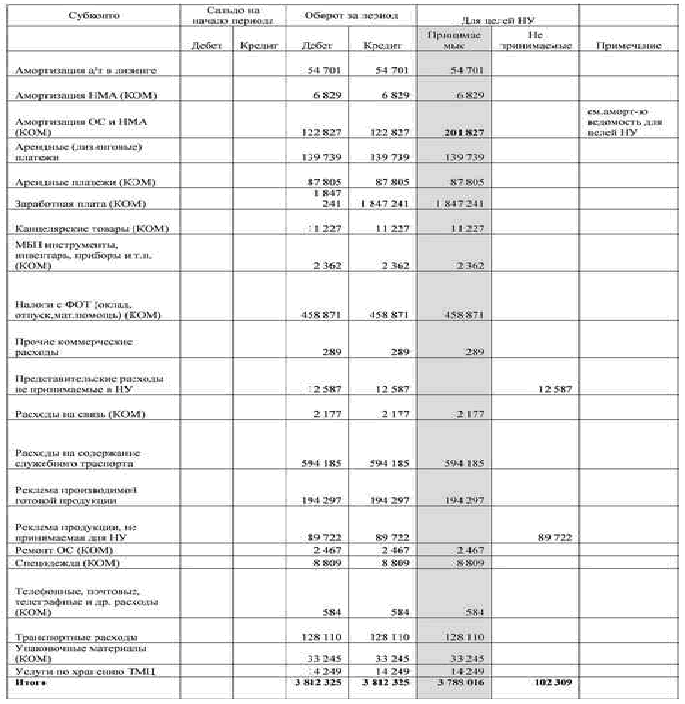

Таблица 3. Оборотно-сальдовая ведомость

Следует иметь в виду, что с позиции В.А. Семинихина в данном случае аналитический учет сведений фискального учета обязан быть так организован плательщиком налогов, чтобы он обнаруживал систему формирования фискальной базы.[19]

Выделить расходы допустимо при помощи аналитического учета, введя разную аналитику для расходов, принимаемых и не принимаемых для целей налогового учета. К примеру «рекламные расходы, зачисляемые для целей НУ» и «рекламные расходы, не зачисляемые для целей НУ».

В тех случаях, когда такого рода дробление проблематично либо исключено фактически (к примеру, в случае, использования амортизационной премии для целей НУ), надлежит основываться на расчетные данные. Имеется в виду, что к регистрам НУ в части расчета амортизации надо будет приложить амортизационную ведомость для целей НУ, чтобы подтвердить сумму расходов на амортизацию для целей фискального учета.

Период по факту закрыт, все требуемые регламентные операции доведены до определенных параметров, расходы установлены, разделены и списаны. Допустимо переходить к формированию регистров. Предлагаем это делать в Excel. Формируем анализ счета расходов и к анализу счета - оборотно-сальдовую ведомость (ОСВ). Сохраняем в формате Excel (можно данные (информация) по каждому счету сохранить в отдельном файле, а можно в одной книге, присвоив соответствующие названия ярлыкам листов).[20]

Открыв ОСВ доходов и расходов в Excel и добавив в таблицы такие реквизиты как:

- расходы принимаемые для целей НУ;

- расходы не принимаемые для целей НУ;

- примечание (для расходов учитываемых в особом порядке);

мы получим данные (информация) для заполнения регистров для целей НУ. Выглядеть это может следующим образом (рассмотрим данную методику на примере несуществующего ООО «Ромашка» (см. Таблица № 3)).

Таким образом, вскрыв все статью касательно аналитики, мы обретем так называемую карточку счета со всеми (показателями) реквизитами ПУД (первичные учетные документы). Если какие-то суммы расходов обусловливаются расчетно, следует применить расчеты, на базе которых эти суммы были обретены.

Не позднее как в 2011 г. ИФНС по г. Москва № 23 при организации выездной фискальной проверки, просила организации (предприятия) предоставить (показать) налоговые регистры, имеющие вид как у ООО «Ромашка» (с добавлением счетов БУ для упрощения последующей расшифровки расходов и доходов). Указание на пример имеется в приложении № 1.

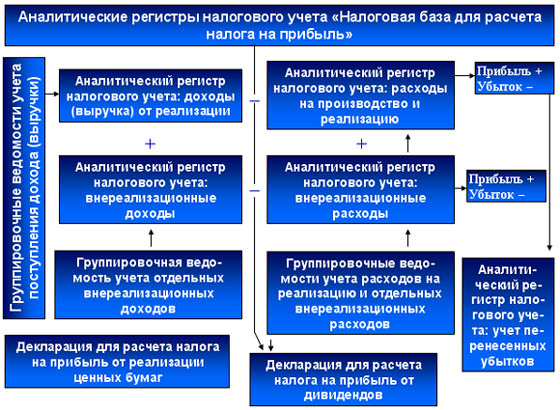

В корреляции со статьей 315 НК РФ, расчет фискальной базы за отчетный (фискальный) период составляется плательщиком налогов исходя из показателей фискального учета нарастающим результатом с начала календарного года.

Данный расчет обязан включать следующие показатели:

- период, за который определяется фискальная база (в нашем примере – 2010 год);

- суммы доходов от продаж за период (время), с расшифровкой по видам доходов в корреспонденции с фискальной декларацией;

- суммы расходов, уменьшающих сумму доходов от реализации за период, с расшифровкой по видам расходов в соответствии с налоговой декларацией;

- суммы внереализационных доходов и расходов за период;

- итоговую сумму налогооблагаемой прибыли (налоговую базу) за период.[21]

Таким образом, рекомендуется утвердить формы используемых расчетных таблиц в качестве приложений к учетной политике организаций по налоговому учету. Использование таких таблиц в качестве регистров налогового учета по налогу на прибыль, поможет бухгалтеру решить проблему аналитики НУ.

Заключение

Аналитические регистры фискального (налогового) учета – это сводные конфигурации систематизации информативных данных фискального (фискального) учета за отчетный (фискальный) период, группируемые в соответствии с императивами фискального законодательства, без распределения (отражения) по счетам бухгалтерского учета.

Данные (показатели) фискального учета – это данные, что учитываются в специально созданных таблицах, справках от бухгалтера и других бумагах субъектов фискальных отчислений, сводящих воедино данные об объектах подлежащих налогообложению.

Систематика показателей фискального учета требует императивного соблюдения определенных правил, среди таковых числятся следующие:

- непрерывность процесса ввода объективных данных с позиции хронологического подхода, с целью выявления верной величины обложения налоговыми выплатами. К таким операциям относятся те, данные которых используются для отображения нескольких отчетных периодов или использование в хронологическом разрыве. Организация аналитического учета налоговой отчетности исключительная обязанность налогоплательщика, целью является раскрытие порядка, посредством которого формируется фискальная база (осуществляется данная обязанности на основе Федерального закона от 29.05.2002 N 57-ФЗ).

Регистр фискального учета тип аналитический предназначен для накопления данных и их последующей систематизации, объективные показатели содержатся в документах первичного учета.

Регистр фискального учета тип аналитический отличается определенным перечнем характеристик:

- индивидуальный порядок разработки и заполнения аналитических и первичных учетных данных;

- защита регистров от несанкционированного ввода данных с целью исправления или по каким-либо иным причинам.

Аналитические регистры налогового учета - это сгруппированы формы, содержащие сведения и систематизацию цифровых данных учета за определенный налоговый период без использования бухгалтерских счетов. Они применяются для накопления и систематизации информации и отображения ее в расчете налогооблагаемой базы, зафиксированной в первичных документах, а также в итогах анализа налогового учета.

В двадцать пятом разделе Налогового Кодекса России представлены нормы налогового учета. На их основании Министерством по налогам и сборам в информационном сообщении в декабре 2001 года были предложены к использованию основные регистры для определения сумм отчислений в бюджет.

Примечание: Кроме приведенных в работе и ФНС рекомендованных учетно-расчетных документов, организацией могут быть разработаны дополнительные регистры налогового учета. Они могут быть расширены, разделены или иным образом преобразованы, исходя из индивидуальных особенностей финансово-хозяйственной деятельности организации или предприятия.

Список использованных источников

Нормативно-правовые акты:

- Налоговый кодекс Российской Федерации. Часть первая от 31 июля 1998 г. N 146-ФЗ (с изм. от 08.06.2015 № 150-ФЗ) // Российская газета, № Собрание законодательства Российской Федерации. 1998. 3 августа. № 31. Ст. 3824

- Федеральный закон от 06 декабря 2011 года № 402-ФЗ О бухгалтерском учете // Российская газета, № 5654 (278)

Научная литература:

- Беликова Т.Н. Самоучитель по бухгалтерскому и налоговому учету и отчетности / Т.Н. Беликова. – СПб.: Питер, 2010. – 288 с.

- Беликова Т.Н. Учет об отчетность индивидуального предприятия / Т.Н. Беликова. – СПб: Питер, 2012. – 276 с.

- Булаев С.В. Аналитические регистры в бухгалтерском и налоговом учете // Проблемы теории и практики управления. - 2011. № 6. с. 6-10

- Валова С.Г. Учетная политика для целей налогообложения // Торговля. – 2014. - № 4. – с. 78-80

- Дорошенко Т.В. Аналитический регистр в налоговом учете: теория и практика // Налоговый учет для бухгалтера. – 2015. - № 6. – с. 43-47

- Иванова С.Б. Самостоятельная организация аналитических регистров налогового учета // Молодой ученый. - 2015. - № 8. - с. 60-64

- Игонина Т.В. Контроль над правильностью составления аналитического регистра налогового учета // Бухгалтерский учет и налоги в торговле и общественном питании. – 2013. - № 5. – с. 21-25

- Козырева С.Н. Аналитические регистры по налогу на прибыль // Учет. Налоги. Право. – 2015. - № 6. – с. 33-37

- Кругляк З.И. Налоговый учет и отчетность в современных условиях: Учебное пособие / З.И. Кругляк. – М.: Инфра-М, 2015. – 352 с.

- Левкевич М.М. Малый бизнес. Учет и налогообложение / М.М. Левкевич. – М.: Инфра-М, 2013. – 433 с.

- Лисун С.В. Построение налогового учета в организации: проблемы отображения данных регистров // Бухгалтерский учет и налоги в торговле и общественном питании. – 2015. - № 10. – с. 82-85

- Малис Н.И. Налоговый учет и отчетность. Учебник и практикум для академического бакалавриата / Н.И. Малис. – М.: Юрайт, 2016. – 365 с.

- Опальский А.Ю. Учетная политика автономного учреждения для целей налогового учета // Главбух. – 2013. - № 9. – с. 53-58

- Семинихин В.А. Практика ведения аналитических регистров НУ // Бухгалтерский учет. – 2015. - № 11. - с. 88-91

- Тимошина И.М. Аналитические регистры по налогу на прибыль // Российский налоговый курьер. – 2012. - № 2. – с. 52-56

- Трушицына А.Ю. Содержание аналитических регистров налогового учета // Налоговый учет для бухгалтера. – 2014. - № 9. – с. 10-14

Приложение 1

Таблица № 4. Пример налогового регистра аналитического типа

Приложение 2

Рис. 2. Аналитический регистр НУ по НДФЛ

-

Беликова Т.Н. Учет об отчетность индивидуального предприятия / Т.Н. Беликова. – СПб: Питер, 2012. – с. 183 ↑

-

Беликова Т.Н. Учет об отчетность индивидуального предприятия / Т.Н. Беликова. – СПб: Питер, 2012. – с. 183 ↑

-

Булаев С.В. Аналитические регистры в бухгалтерском и налоговом учете // Проблемы теории и практики управления. - 2011. - № 6. - с. 6 ↑

-

Булаев С.В. Аналитические регистры в бухгалтерском и налоговом учете // Проблемы теории и практики управления. - 2011. - № 6. - с. 7 ↑

-

Беликова Т.Н. Самоучитель по бухгалтерскому и налоговому учету и отчетности / Т.Н. Беликова. – СПб.: Питер, 2010. – с. 202 ↑

-

Малис Н.И. Налоговый учет и отчетность. Учебник и практикум для академического бакалавриата / Н.И. Малис. – М.: Юрайт, 2016. – с. 207 ↑

-

Малис Н.И. Налоговый учет и отчетность. Учебник и практикум для академического бакалавриата / Н.И. Малис. – М.: Юрайт, 2016. – с. 208 ↑

-

Дорошенко Т.В. Аналитический регистр в налоговом учете: теория и практика // Налоговый учет для бухгалтера. – 2015. - № 6. – с. 44 ↑

-

Валова С.Г. Учетная политика для целей налогообложения // Торговля. – 2014. - № 4. – с. 78 ↑

-

Валова С.Г. Учетная политика для целей налогообложения // Торговля. – 2014. - № 4. – с. 79 ↑

-

Дорошенко Т.В. Аналитический регистр в налоговом учете: теория и практика // Налоговый учет для бухгалтера. – 2015. - № 6. – с. 44 ↑

-

Козырева С.Н. Аналитические регистры по налогу на прибыль // Учет. Налоги. Право. – 2015. - № 6. – с. 34 ↑

-

Козырева С.Н. Аналитические регистры по налогу на прибыль // Учет. Налоги. Право. – 2015. - № 6. – с. 35 ↑

-

Кругляк З.И. Налоговый учет и отчетность в современных условиях: Учебное пособие / З.И. Кругляк. – М.: Инфра-М, 2015. – с. 225 ↑

-

Трушицына А.Ю. Содержание аналитических регистров налогового учета // Налоговый учет для бухгалтера. – 2014. - № 9. – с. 13 ↑

-

Тимошина И.М. Аналитические регистры по налогу на прибыль // Российский налоговый курьер. – 2012. - № 2. – с. 54 ↑

-

Тимошина И.М. Аналитические регистры по налогу на прибыль // Российский налоговый курьер. – 2012. - № 2. – с. 55 ↑

-

Опальский А.Ю. Учетная политика автономного учреждения для целей налогового учета // Главбух. – 2013. - № 9. – с. 55 ↑

-

Опальский А.Ю. Учетная политика автономного учреждения для целей налогового учета // Главбух. – 2013. - № 9. – с. 54 ↑

-

Семинихин В.А. Практика ведения аналитических регистров НУ // Бухгалтерский учет. – 2015. - № 11. - с. 90 ↑

-

Лисун С.В. Построение налогового учета в организации: проблемы отображения данных регистров // Бухгалтерский учет и налоги в торговле и общественном питании. – 2015. - № 10. – с. 85 ↑

- Акциз как экономическая категория налогового учета

- Налоговый учет по налогу на прибыль (Общие положения о налоговом (фискальном) учете налога на прибыль)

- Роль налога на имущество в налоговой системе РФ

- Правовое регулирование рекламной деятельности (Правовая природа рекламы как особого вида информации. Понятие рекламной деятельности)

- Понятие и система источников гражданского права.

- Аналитические регистры налогового учета по налогу на прибыль (Содержание налогового учета на основе аналитических регистров)

- Недействительность сделок (Проблемы недействительности сделок)

- ПЕРВИЧНЫЕ УЧЕТНЫЕ ДОКУМЕНТЫ (Что такое документооборот и первичные учетные документы)

- Первичные учетные документы как основа налогового учета

- Классификация развития налогового учета в России

- Сущность и принципы налогового учета

- Отличие бухгалтерского учета от налогового учета (Основные отличительные свойства)