Акциз как экономическая категория налогового учета

Содержание:

Введение

Актуальность. Акцизы - это вид (типология классификационного типа) косвенного обложения в сфере налогов некоторых типов товаров, обычно взимаемых с субъектов обязанных вносить налоговые выплаты. Налогообложение распространяется на лиц изготовляющих и продающих подакцизный товар (продукцию).

Акцизами типично облагаются, товары, которые отличаются высокой рентабельностью с целью дальнейшего изымания, в доход государственной казны (бюджета) обретенной производителями сверхприбыли.

Акцизы как тип налогового сбора вводятся в структуру цен так называемого подакцизного товара (продукции), таким образом, предопределяющим образом воздействия на ценовой уровень как таковой.

В том случае если осуществляется выбор типа продукции, в отношении которых оформляется ставка акцизов, следует уделить особое внимание следующему моменту:

- фискальная составляющая такого налога в теории и на практике, в зависимости от субъекта и предмета налогового воздействия;

- градация доходной части населения, которая является потребителем данного типа товара (продукции). Имеется в виду, что при необоснованном завышении ценового порога, могут наступить негативные последствия со стороны налоговых структур.

С момента введения в практику данного налога мы стали свидетелями знаковых изменений вдоль всей структуры: 1-ое января 2007 г. отказ от выдачи свидетельства на регистрацию лиц, практикующий нефтяной бизнес.

Состояние источников (степень разработанности):

- тема с позиции объективного анализа вполне разработана, в большей степени научные «копья» ломают по причине расхождения ценового диапазона и правил расчета. Наибольшего интереса добились следующие авторы: М.А. Тюмина, Е.В. Шестакова, И.В. Гейц и т.д.

Объект работы – отношения, возникающие между субъектами налоговой отчетности относительно выплат по акцизам через коэффициент налогового учета.

Предмет работы – акциз как налогооблагаемая категория с позиции научных исследований исходящих из налогового учета и отчетности.

Цель работы – преследует потребность в системно-структурном анализе категории акциз, на который воздействует категория налогового учета и соответствующих выплат в казну (бюджет) государства.

Перечень аналитических задач:

- акциз и виды акцизов;

- перечень плательщиков акциза и объекты (предметы) распространения данного налогового сбора;

- определение налоговой базы отчетности по акцизам.

Методология работы:

- метод математического анализа, метод стратификации, диалектический метод, метод синтеза и анализа научного знания.

Значение результатов работы:

- определение акциза и его налогового учета.

1. Акциз как экономическая категория налогового учета

1.1. Акциз – понятие и свойства

Краткий обзор по Е.М, Ашмариной:

Налоговая декларация по акцизам на подакцизные товары, за исключением табачных изделий (КНД 1151084).

Применяется - с отчетности за январь 2014 года.

Утверждена - Приказом ФНС России от 14.06.2011 N ММВ-7-3/369@.

Срок сдачи - по общему правилу не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Материалы по заполнению декларации по акцизам на подакцизные товары, за исключением табачных изделий:

- Приказ ФНС России от 14.06.2011 N ММВ-7-3/369@;

- Справочная информация: «Перечень контрольных соотношений к налоговым декларациям (расчетам)»;

- Письмо ФНС России от 30.12.2014 N ГД-4-3/27262@;

- Письмо ФНС России от 07.04.2015 N ГД-4-3/5770@.

Налоговая декларация по акцизам на табачные изделия (КНД 1151074).

Применяется - с отчетности за июль 2011 года.

Утверждена - Приказом Минфина РФ от 14.11.2006 N 146н.

В соответствии с Письмом ФНС России от 17.10.2013 N ЕД-4-3/18585 налогоплательщикам и налоговым агентам при заполнении налоговых деклараций по форме, утвержденной данным документом, начиная с 01.01.2014 до утверждения новой формы декларации в поле «код ОКАТО» рекомендуется указывать код ОКТМО.[1]

Срок сдачи - по общему правилу не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Материалы по заполнению декларации по акцизам на табачные изделия:

- Приказ Минфина РФ от 14.11.2006 N 146н.

- Справочная информация: «Перечень контрольных соотношений к налоговым декларациям (расчетам)».

Налоговая декларация по акцизу на подакцизное минеральное сырье (природный газ) (КНД 1151040).

Применяется - с отчетности за март 2005 года.

Утверждена - Приказом Минфина РФ от 03.03.2005 N 32н.

Срок сдачи - не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.[2]

Реализация подакцизных товаров (статья 181 НК РФ), а также совершение иных операций, предусмотренных статьей 182 НК РФ, порождают обязанность уплаты акциза по ставкам, установленным статьей 193 НК РФ, и представления декларации по акцизам.

По данным М.В. Акулич форма налоговой декларации утверждена приказом Минфина РФ от 14 ноября 2006 г. N 146н "Об утверждении форм налоговой декларации по акцизам на подакцизные товары, за исключением табачных изделий, налоговой декларации по акцизам на табачные изделия и порядков их заполнения".[3]

Исследуя историю акцизов, И. Янжул написал, что название "акциз" происходит от латинского exidere (в других источниках adcensare) - отрезать, отсекать, так как "благодаря налогу часть товара как бы отсекается".

Само по себе название налога "акциз" профессионалу ни о чем не говорит. Акцизом в конкретной налоговой системе может называться любой налог (сбор, пошлина), и, наоборот, типичный акциз может иметь какое-нибудь экзотическое название (в истории российского налогообложения существовал "питейный сбор" - типичный акциз; современный налог на игорный бизнес в разных юрисдикциях являет собой типичный акциз, но обычно так не называется).

Акцизы называют "современной версией старинных налогов". В современной налоговой практике государств акцизы - это налоги на потребление с "узким" объектом - конкретные товары. Акцизы также называют "селективными" (избирательными) налогами с узкой базой обложения. Налоги на потребление с универсальным объектом (широкой базой обложения) - НДС, налог с продаж и так далее - называют "универсальными акцизами", но мы для удобства изложения исключим их из категории "акцизы" и сконцентрируем свое внимание на селективных акцизах.[4]

Г.Г. Нестеров выделяет факт того, что современные акцизы по-прежнему разнообразны, хотя им уже не тягаться со своими предшественниками, которые "трепали" налогоплательщиков за бороды и лишали хвостов их любимых собак. Акцизы вводились и вводятся без всяких объяснений, хотя иногда государство вводит акциз (или политически обосновывает его введение) для разрешения какой-нибудь насущной проблемы, но очень скоро причина введения акциза забывается, а удачный налог продолжает пополнять казну. Например, немецкий автор пишет о налоге на нефтепродукты в Германии следующее: его ввели как налог на жидкое топливо (мазут) с целью стимулировать развитие рынка угля, который находился в упадке, но потом причина его введения забылась, а налог стал одним из главных источников доходов государства и получил фундаментальное обоснование экономической науки.[5]

Речь идет о налоге Петра I на бороды: за право носить длинную бороду нужно было заплатить специфический налог на потребление - аналог сегодняшнего акциза. Легенда происхождения английской породы собак "бобтейл" гласит, что стандарт этой породы - купированные хвосты - был введен, поскольку хозяева были вынуждены отрубать хвосты собакам, чтобы не платить налог на собак, рассчитывавшийся по количеству хвостов, - тоже специфический одностадийный налог на потребление - аналог акциза.

Логики и теории в системе акцизов не много, можно только констатировать отдельные закономерности, которые вытекают из генезиса акцизного способа обложения или "кристаллизовались" из многолетней хаотичной практики государств. В данной статье мы постараемся по крупицам собрать основные теоретические обобщения об акцизах.[6]

Теория налогового учета по данным Н.Л. Вещуновой вводит понятие "акцизный способ обложения", который отличает современные акцизы от их древних предков. Акцизный способ обложения исторически развился из государственного откупа. Собирали налоги, как и все частно-хозяйственные доходы государства, сдавая их в аренду или на откуп. Откупщик за определенную сумму покупал право собирать подати в течение года, рискуя своим имуществом в случае недобора, но имея шанс на выгоду. Государство всегда стремилось в финансовых вопросах не связываться с бесчисленным количеством мелких субъектов, учитывая, что стоимость сбора доходов "в розницу" не пропорциональна сумме мелких поступлений. При акцизном способе нет фиксированного взноса в бюджет. Налогоплательщик, безусловно, обязан перед государством уплатить акциз в сумме, которую он добавил к цене товара и переложил на носителя налога.

Теоретически облагаемый акцизами товар может быть любым, и набор товаров, облагаемых акцизом, тоже может быть любым. Практически фантазию законодателя ограничивают объективные экономические причины, как-то: соизмеримость значительных затрат на сбор акцизов и доходы от них, а также здравый смысл, основанный на многовековых экспериментах законодателей во всем мире.[7]

Акцизы устанавливаются чаще всего на дефицитную и высокорентабельную продукцию или монопольные товары. Спрос на эти товары всегда высок и не зависит от реальной потребности в них ("неэластичный" спрос), их потребление считается необязательным, одновременно, как утверждает теория, затраты на производство таких товаров низкие по сравнению с их доходностью.

Подакцизные товары относятся к так называемым товарам, "нежелательным для потребления", и теория налогового права говорит о ярко выраженной регулирующей функции акцизов. Посредством акцизов примиряются различные взгляды в обществе на потребление определенных товаров: одна группа населения настаивает на ограничении потребления излишеств, в то время как другая часть выступает за свободу их потребления.

Термин "подакцизные товары" - это сквозное понятие налогового законодательства, которое мы встречаем не только в главах об акцизах. В налоговом законодательстве, как в российском, так и в зарубежном, прослеживается последовательное повышение налогового бремени для подакцизных товаров, в том числе за счет отказа в льготах для операций с подакцизными товарами или для лиц, их реализующих по другим налогам. Фразу "за исключением подакцизных товаров" или аналогичную формулировку мы встретим в нормах о льготах по НДС, по земельному налогу, в главах о специальных налоговых режимах, о налоге на прибыль и т.д.[8]

Наиболее удобным является обложение по конечному продукту. Во-первых, потому, что с точки зрения юридической техники описать предмет и объект обложения при первых трех формах взимания акциза крайне сложно. Например, немецкие законы об акцизах когда-то пестрили пространными, длинными и туманными описаниями процесса изготовления пива и описаниями, какой именно солод облагается акцизом, а какой нет. Первые три способа связаны с технологией производства товара, и нормы налогового законодательства могут искусственно вмешиваться в развитие технологии производства товаров. Еще одна причина обложения по конечному продукту - это инфляция. Стоимость готового товара может вырасти за время прохождения всех стадий производства. Опять добавим ко всему сказанному, что обложение по конечному товару утвердилось эмпирическим путем - методом "проб и ошибок", пройденным акцизами за века.

Современные акцизы - это "новые налоги со старыми дырами", и удивительным образом законодательное регулирование акцизов упрямо движется по спирали, а то и по кругу. Нет другого такого налога, как акциз, о котором можно читать книги столетней давности и удивляться их актуальности для текущего момента.[9]

1.2. Налоговый учет и отчетность по акцизам

Федеральным законом от 27.11.2010 N 306-ФЗ "О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и Закон Российской Федерации "О налоговых органах Российской Федерации" внесены существенные изменения в порядок исчисления и уплаты акцизов на алкогольную продукцию. Эти и другие изменения, внесенные указанным Законом, вызвали необходимость издания новых формы и Формата, а также Порядка заполнения налоговой декларации по акцизам на подакцизные товары, за исключением табачных изделий, утвержденных Приказом ФНС России от 14.06.2011 N ММВ-7-3/369@.

С научно-практической позиции И.И. Янжулы налоговая декларация заполняется при осуществлении деятельности со следующими подакцизными товарами: спирт этиловый из всех видов сырья; спирт коньячный; спиртосодержащая продукция с объемной долей этилового спирта более 9%, признаваемая подакцизным товаром; алкогольная продукция, согласно пп. 3 п. 1 ст. 181 НК РФ; автомобили легковые; мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с);

автомобильный бензин; дизельное топливо; моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей; прямогонный бензин.

Как и прежде, налоговая декларация составляется за налоговый период (календарный месяц).

Напомним, что согласно ст. 179 НК РФ налогоплательщиками акциза являются организации (юридические лица) и индивидуальные предприниматели, совершающие операции, признаваемые объектом налогообложения акцизами. В связи с этим индивидуальными предпринимателями, являющимися налогоплательщиками акциза, налоговая декларация представляется в налоговый орган по месту жительства.

Организациями - налогоплательщиками акцизов налоговая декларация представляется в налоговые органы по месту их нахождения, а также в налоговые органы по месту нахождения каждого обособленного подразделения в части осуществляемых ими операций, признаваемых объектом налогообложения, в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом, а налогоплательщиками, имеющими свидетельство о регистрации лица, совершающего операции с прямогонным бензином, и (или) свидетельство о регистрации организации, совершающей операции с денатурированным этиловым спиртом, - не позднее 25-го числа третьего месяца, следующего за отчетным.[10]

Если, например, по месту нахождения головного подразделения организации не осуществляется операций, признаваемых объектом налогообложения акцизами (реализации (передачи) произведенных подакцизных товаров), то по месту головного подразделения представлять налоговую декларацию по акцизам не требуется.

Организации, состоящие на учете в межрегиональной (межрайонной) инспекции ФНС России по крупнейшим налогоплательщикам, представляют налоговые декларации, в том числе по каждому обособленному подразделению, в части осуществляемых ими операций в указанные налоговые органы.

Способ представления налоговой декларации в налоговый орган. Предусмотрены различные варианты представления налоговой декларации в налоговый орган.

Так, налоговая декларация может быть представлена налогоплательщиком в налоговый орган лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана в электронном виде по телекоммуникационным каналам связи.

Возможно представление налоговой декларации на бумажном носителе с приложением съемного носителя (магнитного диска, дискеты) либо по телекоммуникационным каналам связи в электронном виде по установленным форматам с электронно-цифровой подписью в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным Приказом МНС России от 02.04.2002 N БГ-3-32/169.

При отправке налоговой декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

При передаче налоговой декларации по телекоммуникационным каналам связи днем ее представления считается дата отправки. При получении налоговой декларации по телекоммуникационным каналам связи налоговый орган обязан передать налогоплательщику квитанцию о ее приеме в электронном виде.[11]

Учитывая мнение М.В. Акулич, приходим к выводу, что организации обязаны (выплачивать) начислять в казну акцизы:

1) при натуральном платеже труда подакцизной продукции личного производства;

2) в случае обмена подакцизных товаров на продукцию иных организаций;

3) в случае если транслирует подакцизные товары на безвозмездной основе;

4) при реализации подакцизных товаров по ценам ниже рыночных.[12]

Таблица № 1. Налоговый учет акцизов исходя из категории товара

В описанных операциях вовлечены подакцизные товары группы № 1, то их стоимость (цена) для целей преследующих облагать налогами обусловливается, отталкиваясь от наибольших отпускных цен (стоимости) вне того, чтобы учесть акциз на подобные товары.

Наибольшая стоимость зачисляется в срок до 10 дней, предшествующих тому дню, когда осуществлена реализация этой продукции. Если к этому времени (моменту) подобный товар не подвергнуты процедуре сбыта, то для определения оборота используются рыночные цены, упускающие из вида акциз, который сложился в данном отдельно взятом регионе. Суммарная совокупность налога, подлежащая перечислению в казну, вычисляется по формуле:

С = Н х А /100,

где С – сумма акциза; А – ставка акциза в процентах;

H – цена продукции имеющей статус подакцизной продукции исходя из максимальной или рыночной стоимости с учетом акциза. В случае, когда в отношении подакцизных товаров определены твердые ставки (товары второй группы), акцизы выплачиваются также с сумм валютных средств, зарабатываемых предприятиями за изготовляемые и продаваемые ими подакцизные товары по типу финансовой (денежной) помощи, пополнения фондов особого назначения, а также со стоимости опциона.[13]

Сумма налога, подлежащая внесению в бюджет, определяется как разница между начисленной суммой акциза и суммой акциза, уплаченной при приобретении подакцизных материалов. К зачету принимается только та сумма уплаченных акцизов:

СБ = С – C1,

где СБ – сумма акциза, подлежащая внесению в бюджет;

С – сумма акциза, начисленная в бюджет;

C1 – сумма акциза, уплаченная по сырью, использованному (списанному) для производства подакцизных товаров в отчетном периоде. Акцизы уплачиваются в бюджет в следующие сроки:

1) не позднее тридцатого числа месяца, следующего за отчетным месяцем, – по подакцизным товарам (за исключением природного газа), реализованным с первого по пятнадцатое число включительно отчетного месяца;

2) не позднее пятнадцатого числа второго месяца, следующего за отчетным месяцем, – по подакцизным товарам (за исключением природного газа), реализованным с шестнадцатого по последнее число отчетного месяца.

Согласно НК РФ ст. 193 п. 1 налогообложение подакцизных товаров осуществляется по ставкам, приведенные в таблице № 1. Акцизы по природному газу уплачиваются в бюджет исходя из фактической реализации не позднее двадцатого числа месяца, следующего за отчетным. Акцизы на нефть, включая газовый конденсат, зачисляются на раздел 1030313, а на газ – на 1030312 в соответствии с новой бюджетной классификацией и вносятся плательщиками в следующие сроки:

1) организациями и предприятиями со среднемесячными платежами более 100 000 руб. – исходя из фактической реализации за каждую истекшую декаду:

а) тринадцатого числа текущего месяца – за первую декаду; б) двадцать третьего числа текущего месяца – за вторую декаду; в) третьего числа следующего за отчетным месяца – за остальные дни отчетного месяца;

2) организациями и предприятиями со среднемесячными платежами от 10 000 до 100 000 руб. – исходя из фактической реализации продукции за истекший календарный месяц в срок не позднее двадцатого числа следующего месяца;

3) организациями и предприятиями со среднемесячными платежами менее 10 000 руб. – ежеквартально исходя из фактической реализации продукции за истекший квартал в срок не позднее двадцатого числа каждого месяца, следующего за отчетным кварталом.[14]

Итак, в целях обеспечения единообразного порядка расчета и начисления налога по акцизам, а также обеспечения своевременного поступления доходов от указанных налогов в бюджеты бюджетной системы указывается на целесообразность установления в законодательстве Российской Федерации о налогах и сборах единого срока и налоговой отчетности.

2. Практический аспект расчета акциза по налоговому учету

2.1. Декларирование данных налогового учета по акцизам

Н.И. Фридман: Раздел 1, в котором отражаются суммы акциза, подлежащие уплате в бюджет, заполняется в последнюю очередь по итогам заполнения разд. 2. Поэтому рассмотрим порядок заполнения разд. 2 налоговой декларации, который, называется "Расчет суммы акциза".

В подразделе 2.1 налоговой декларации рассчитывается сумма акциза по операциям, совершаемым с подакцизными товарами на территории Российской Федерации и пределы территории Российской Федерации, которые не подлежат освобождению от уплаты акцизов. Акциз исчисляется и уплачивается в бюджет в общеустановленном порядке, если подакцизные товары:

были реализованы на экспорт без представления в налоговый орган поручительства банка или банковской гарантии;

были реализованы в страны Таможенного союза, но в течение 180 дней с даты их реализации в налоговый орган не представлены документы;

были реализованы на экспорт при представлении поручительства банка или банковской гарантии, но в течение 180 дней со дня реализации документы, подтверждающие факт экспорта, предусмотренные п. 7 ст. 198 НК РФ, в налоговый орган не представлены. В этом случае в графе 1 указывается код 10001. Если осуществлялась реализация на экспорт без поручительства или гарантии банка, то указывается код 20003.[15]

В отличие от прежней формы налоговой декларации налогоплательщику предоставлено право указывать только те операции, которые непосредственно необходимы для расчета акциза. Так, если спирт был реализован организациям, не уплачивающим авансовый платеж акциза, т.е., согласно ст. 193 НК РФ, по ставке акциза в размере 34 руб. за 1 л безводного спирта, то в графе 2 указывается код "0".

Код "1" указывается, если осуществлялась реализация спирта организациям, фактически уплатившим авансовый платеж.

Код "2" указывается, если спирт был реализован организациям, представившим извещение об освобождении от уплаты авансового платежа акциза.

Код "3" указывается при реализации (передаче) спирта для производства парфюмерно-косметической продукции.

В графе 3 подраздела 2.1 налоговой декларации указывается налоговая база, т.е. объем реализованных в налоговом периоде подакцизных товаров.

Сумма акциза определяется в графе 4 подраздела 2.1 налоговой декларации путем умножения налоговой базы на ставку акциза.

Ставки акциза в налоговой декларации не указываются (они должны указываться на основании п. 1 ст. 193 НК РФ).

В графе 1 необходимо указать коды тех налоговых вычетов, право на которые налогоплательщик может документально подтвердить согласно ст. 201 НК РФ. Данный код налогоплательщик, заполняющий налоговую декларацию, должен выбрать из Приложения N 4 к Порядку заполнения налоговой декларации.[16]

Налоговые вычеты имеют коды в интервале от 30001 до 30010. Например, налоговый вычет суммы акциза, уплаченной налогоплательщиком по подакцизным товарам, использованным в качестве сырья для производства подакцизных товаров, имеет код 30002.

Если в подразделе 2.2 необходимо отразить сумму вычета фактически уплаченного авансового платежа акциза по алкогольной или подакцизной спиртосодержащей продукции, то в графе 1 означенного подраздела следует указать код 30009. Далее в графе 1 указывается код 30010, которому соответствует сумма уплаченного авансового платежа акциза, приходящаяся на объем сверхнормативных потерь спирта, на которую будет уменьшена сумма авансового платежа акциза, подлежащая вычету, указанная по коду 30009. Если таких потерь не было, то по коду 30010 указывается прочерк.

В подразделе 2.3 налоговой декларации определяется сумма акциза, подлежащая уплате в бюджет (код 40001), либо сумма превышения налоговых вычетов над исчисленной суммой акциза (отрицательная разница) - код 40002. Исчисленная по коду 40001 сумма акциза, подлежащая уплате в бюджет, переносится налогоплательщиками, не имеющими свидетельства о регистрации лица, совершающего операции с прямогонным бензином, либо свидетельства о регистрации организации, совершающей операции с денатурированным этиловым спиртом, в строку 030 подраздела 1.1 разд. 1 налоговой декларации, а налогоплательщиками, имеющими такие свидетельства, - в строку 030 подраздела 1.2.

Если сумма налоговых вычетов по результатам расчета превысит исчисленную сумму акциза, то полученная отрицательная разница по коду 40002 переносится в строку 040 соответственно подраздела 1.1 или 1.2.

В подразделе 2.4 налоговой декларации отражаются сведения о реализации подакцизных товаров за пределы территории Российской Федерации, в том числе в государства - члены Таможенного союза, по которой налогоплательщику предоставлялось освобождение от уплаты акцизов. В этом же подразделе указываются суммы акциза, предъявленные к возмещению по подакцизным товарам, реализованным на экспорт, при представлении в налоговый орган документов, подтверждающих факт экспорта, предусмотренных п. 7 ст. 198 НК РФ.

В подразделе 2.5 налоговой декларации отражается сумма авансового платежа акциза по алкогольной и (или) спиртосодержащей продукции, исчисленная к уплате в бюджет.[17]

Рассмотрим аналогичную проблему на примере отчетов А.А. Майоровой: как заполняются некоторые разделы налоговой декларации (пример).

Пример. ООО "Заря" (ИНН 7714000123, КПП 771401001) занимается производством этилового спирта-сырца. Из спирта-сырца организация производит ректификованный этиловый спирт, а затем из него - алкогольную продукцию (водку крепостью 40%, которую реализует сторонним покупателям). В сентябре компания реализовала 900 л водки (крепостью 40%) собственного производства.

Передача произведенного этилового спирта-сырца для выпуска ректификованного этилового спирта, в дальнейшем используемого этой же организацией для производства алкогольной продукции, облагается акцизом с 1 августа 2011 г. (пп. 22 п. 1 ст. 182 НК РФ). Следовательно, впервые авансовый платеж акциза по такой операции ООО "Заря" должно будет уплатить не позднее 15 августа 2011 г. Сумму авансового платежа организация рассчитает исходя из количества произведенного спирта-сырца, которое в сентябре будет передаваться внутри компании для производства ректификованного этилового спирта. В этом же месяце (в сентябре) организация сможет предъявить к вычету сумму авансового платежа, уплаченного в августе.

Предположим, в августе 2011 г. ООО "Заря" перечислит авансовый платеж акциза, так как в сентябре будет передавать этиловый спирт-сырец на ректификацию внутри организации. Количество передаваемого спирта-сырца - 200 л (в литрах безводного этилового спирта), ставка акциза - 231 руб. за 1 л безводного этилового спирта.[18]

Таким образом, сумма авансового платежа акциза составит 46200 руб. (200 л x 231 руб.). Допустим, что в сентябре организация фактически передаст на ректификацию 200 л спирта-сырца, как и планировала.

В октябре внутри организации будет передаваться на ректификацию 500 л этилового спирта-сырца (в литрах безводного этилового спирта). Поэтому не позднее 15 сентября компания должна будет уплатить авансовый платеж акциза по данной операции в размере 115 500 руб. (500 л x 231 руб.).

В налоговой декларации за сентябрь 2011 г. ООО "Заря" заполнит титульный лист, подразделы 1.1 и 1.3, разд. 2 (за исключением подраздела 2.4), а также приложения N 1, 2 и 3.

Сначала организация оформит Приложение N 1. В нем она рассчитает налоговую базу по реализованной алкогольной продукции - водке крепостью 40%. Этому виду подакцизного товара соответствует код 210 из Приложения N 2 к Порядку заполнения налоговой декларации (алкогольная продукция с объемной долей этилового спирта свыше 25%).

Из Приложения N 1 показатели налоговой базы (360 л и 200 л) переносятся в графу 3 подраздела 2.1. Внутренняя передача спирта-сырца для дальнейшего производства подакцизной продукции облагается акцизом по ставке 0 руб. за 1 л безводного этилового спирта. Поэтому в графе 2 подраздела 2.1 указывается код 1 (выбирается из Приложения N 5 к Порядку заполнения налоговой декларации), а по коду 10001 (реализация водки) указывается прочерк.

Итак, за сентябрь ООО "Заря" должно будет уплатить акциз только по реализации произведенной водки. Сумма акциза составит 83 160 руб. (360 л x 231 руб.).[19]

Таким образом, в сентябре 2011 г. ООО "Заря" сможет принять к вычету не более 83 160 руб. В сентябре организация сможет принять к вычету всю сумму авансового платежа акциза, уплаченного в августе, - 46200 руб. В подразделе 2.3 определяется сумма акциза, подлежащая уплате в бюджет. По коду 40001 ООО "Заря" укажет сумму в размере 36 960 руб. (83 160 руб. - 46 200 руб.). Данная сумма впоследствии будет перенесена в строку 030 подраздела 1.1.

Сведения об авансовом платеже акциза отражаются в подразделе 2.5. Сумма в размере 46 200 руб. (код 30009) переносится из подраздела 2.2. Данная сумма была уплачена в прошлом налоговом периоде - в августе, а в сентябре организация примет ее к вычету.

Сумма авансового платежа акциза, подлежащего уплате в текущем налоговом периоде, - в сентябре, рассчитывается в Приложении N 2. Полученный результат переносится в графу 2 подраздела 2.5 по коду 60004 (сумма авансового платежа к уплате). В означенной графе организация укажет 115 500 руб. Данный показатель она перенесет затем в строку 030 подраздела 1.3.

В строке 010 подраздела 2.5 компания укажет также общий объем этилового спирта-сырца, в связи с передачей которого она должна будет в сентябре уплатить авансовый платеж акциза в размере 115 500 руб. Этот объем равен 500 л.[20]

2.2. Налоговый учет по акцизу (на примере табачной продукции)

Налоговая база определяется отдельно по каждому виду подакцизного товара. Налоговая база при реализации произведенных налогоплательщиком подакцизных товаров определяется, в зависимости от установленных в отношении этих товаров налоговых ставок:

как объем реализованных подакцизных товаров в натуральном выражении - по подакцизным товарам, в отношении которых установлены твердые налоговые ставки;

как стоимость реализованных подакцизных товаров, исчисленная исходя из цен, определяемых с учетом положений статьи 105.3 НК, без учета акциза, налога на добавленную стоимость - по подакцизным товарам, в отношении которых установлены адвалорные налоговые ставки;

как стоимость переданных подакцизных товаров, исчисленная исходя из средних цен реализации, действовавших в предыдущем налоговом периоде, а при их отсутствии исходя из рыночных цен без учета акциза, налога на добавленную стоимость - по подакцизным товарам, в отношении которых установлены адвалорные налоговые ставки;

как объем реализованных подакцизных товаров в натуральном выражении для исчисления акциза при применении твердой налоговой ставки и как расчетная стоимость реализованных подакцизных товаров, исчисляемая исходя из максимальных розничных цен для исчисления акциза при применении адвалорной налоговой ставки - по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки, состоящие из твердой и адвалорной налоговых ставок. [21]

Е.А. Вахтинская предоставляет данные следуя которым обнаруживаем, что расчетная стоимость табачных изделий, в отношении которых установлены комбинированные налоговые ставки, определяется в соответствии со статьей 187.1 НКРФ.

В отношении каждого вида табачных изделий в приложении определяют налоговую базу, как по отдельным операциям, так и в целом по товару.

Для расчета налоговой базы при реализации (передаче) на российском рынке сигарет и папирос в декларации предусмотрено приложение 2.[22]

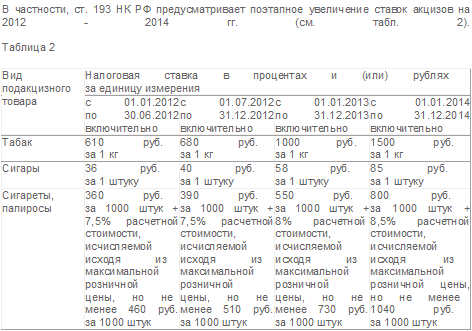

На сигареты с фильтром установлена специфическая составляющая комбинированной ставки в размере 100 рублей за 1000 сигарет. Адвалорная же составляющая равна 5 процентам от расчетной стоимости таких сигарет. Кроме того, акциз в расчете на 1000 сигарет не должен быть меньше 115 рублей. Специфическая составляющая комбинированной ставки на сигареты без фильтра и папиросы составляет 45 рублей за 1000 сигарет или папирос. Адвалорная часть комбинированной ставки составляет 5 процентов от их расчетной стоимости. Причем минимальная ставка акциза на сигареты без фильтра и папиросы - 60 рублей за 1000 штук.

Таблица № 2. ст. 193 НК РФ предусматривает поэтапное увеличение ставок акцизов на 2012 - 2014 гг.

То есть налоговую базу при реализации (передаче) сигарет и папирос нужно формировать на основе:

объема реализованных (переданных) табачных изделий в натуральном выражении;

расчетной стоимости сигарет и папирос, которая определена исходя из максимальных розничных цен (а не как прежде - исходя из отпускных цен за вычетом НДС и акциза).

Таким образом, производитель сигарет и папирос должен определить акциз по специфической и адвалорной ставке, найти сумму и сравнить ее с налогом, который рассчитан по минимальной ставке. В бюджет перечисляют большую сумму.[23]

Определять акциз нужно отдельно по каждой марке сигарет (папирос). Далее в таблице указывают максимальную розничную цену, число сигарет (папирос) в пачке и количество проданных пачек.

Сигареты и папиросы в розничной сети не могут стоить дороже максимальной розничной цены. Производитель определяет ее самостоятельно. Максимальная розничная цена должна быть указана на каждой пачке. Кроме того, производитель должен декларировать эту цену. Для чего нужно подать в инспекцию уведомление по форме, которая утверждена приказом Минфина России от 25.08.2006 N 108н. С.Д. Цыпкина акцентирует внимание, что это действие должно произойти не позднее, чем за 10 календарных дней до начала месяца, с которого будут применяться максимальные розничные цены. Заявленные цены должны действовать не менее одного календарного месяца. Потом производитель может изменить их, подав новое уведомление. Если в течение одного месяца были проданы табачные изделия одной марки, но с разными максимальными ценами, акцизы на сигареты и папиросы с разными заявленными ценами рассчитывают отдельно.

На основании максимальной розничной цены, числа сигарет (папирос) в пачке и количества проданных пачек фирма должна рассчитать акциз по комбинированной и по минимальной ставке. Соответствующие суммы указывают в графах 11 и 12. Если налог, который определен исходя из комбинированной ставки, окажется больше минимума, в графу 13 переносят сумму из графы 11. Если же акциз по комбинированной ставке окажется меньше минимального налога, необходимо заполнить графу 14. Здесь проставляют сумму из графы 12.[24]

Налоговую базу в натуральном выражении отражают в декларации с точностью до третьего знака после запятой. А базу в стоимостном выражении, как и сумму акциза, - с точностью до второго знака после запятой.

Пример 1. Табачная фабрика в январе 2007 года продала 20 000 папирос "Альфа" (1000 пачек по 20 шт.). Максимальная розничная цена пачки папирос - 4 руб. В этом же месяце было реализовано 60 000 сигарет с фильтром "Бета" (3000 пачек по 20 шт.) и 140 000 сигарет с фильтром "Гамма" (7000 пачек по 20 шт.). Максимальная розничная цена пачки сигарет "Бета" - 5 руб., а сигарет "Гамма" - 25 руб.

По папиросам "Альфа" акциз, который бухгалтер начислил, исходя из специфической составляющей комбинированной ставки, равен 900 руб. (20 000 шт. х 45 руб.: 1000 шт.), а исходя из адвалорной составляющей - равен 200 руб. (4 руб. х 1000 пачек х 5%). Таким образом, общая сумма акциза составила 1100 руб. (900 + 200). В то же время налог, рассчитанный по минимальной ставке, составляет 1200 руб. (20 000 шт. х 60 руб. : 1000 шт.). Поскольку общая сумма акциза меньше минимальной величины (1100 < 1200), фабрика должна заплатить акциз по папиросам "Альфа" в сумме, начисленной по минимальной ставке.[25]

Бухгалтер табачной фабрики по сигаретам "Бета" начислил акциз по комбинированной ставке в сумме 6750 руб. (60 000 шт. х 100 руб. : 1000 шт.

+ 5 руб. х 3000 пачек х 5%). При этом налог, рассчитанный по минимальной ставке, составил 6900 руб. (60 000 шт. х 115 руб. : 1000 шт.). Данная сумма больше акциза, рассчитанного по комбинированной ставке (6900 > 6750), поэтому в бюджет по сигаретам "Бета" нужно заплатить акциз в сумме 6900 руб.

Бухгалтер табачной фабрики по сигаретам "Гамма" начислил акциз по комбинированной ставке в сумме 22 750 руб. (140 000 шт. х 100 руб. : 1000 шт. + 25 руб. х 7000 пачек х 5%). При этом налог, рассчитанный по минимальной ставке, составил 16 100 руб. (140 000 шт. х 115 руб. : 1000 шт.). Данная сумма меньше акциза, рассчитанного по комбинированной ставке (13 110 < 22 750), поэтому в бюджет по сигаретам "Гамма" нужно заплатить акциз в сумме 22 750 руб.

Папиросы и сигареты с фильтром относятся к разным видам подакцизных товаров. Поэтому бухгалтер табачной фабрики заполнил два приложения 2 к декларации.

Если фирма продает табачные изделия на экспорт, она акциз не платит. Правда, для этого ей необходимо в течение 180 дней (90 дней - в случае продажи в Республику Беларусь) подать в налоговую пакет документов, которые подтвердят факт экспорта. Освобождение от акциза можно получить и в момент отгрузки товаров на экспорт. Но лишь при наличии поручительства (гарантии) банка. Банк должен взять на себя обязательство заплатить акциз и пени, если продавец своевременно не подтвердит экспорт и не заплатит налог. Если же у фирмы нет поручительства или гарантии, то при продаже табачных изделий за рубеж она должна заплатить налог в обычном порядке. После того как компания подтвердит экспорт, акциз возместят.[26]

Итак, если фирма получила освобождение от акцизов, то объем отгруженной продукции она должна отразить в приложении 4 к декларации. Причем его нужно заполнять и при продаже сигарет или папирос, и при реализации остальной табачной продукции.

Заключение

Акцизы - это вид (типология классификационного типа) косвенного обложения в сфере налогов некоторых типов товаров, обычно взимаемых с субъектов обязанных вносить налоговые выплаты. Налогообложение распространяется на лиц изготовляющих и продающих подакцизный товар (продукцию).

Акцизами типично облагаются, товары, которые отличаются высокой рентабельностью с целью дальнейшего изымания, в доход государственной казны (бюджета) обретенной производителями сверхприбыли.

Акцизы как тип налогового сбора вводятся в структуру цен так называемого подакцизного товара (продукции), таким образом, предопределяющим образом воздействия на ценовой уровень как таковой.

В том случае если осуществляется выбор типа продукции, в отношении которых оформляется ставка акцизов, следует уделить особое внимание следующему моменту:

- фискальная составляющая такого налога в теории и на практике, в зависимости от субъекта и предмета налогового воздействия;

- градация доходной части населения, которая является потребителем данного типа товара (продукции). Имеется в виду, что при необоснованном завышении ценового порога, могут наступить негативные последствия со стороны налоговых структур.

С момента введения в практику данного налога мы стали свидетелями знаковых изменений вдоль всей структуры: 1-ое января 2007 г. отказ от выдачи свидетельства на регистрацию лиц, практикующий нефтяной бизнес.

Фактически, акцизное налогообложение носит регрессивный характер, когда налогообложение равным образом ложится как на обеспеченные, так и на бедные слои населения. Изначально задуманные как социально направленные налоги, акцизы на данный момент выполняют асоциальные функции, еще больше увеличивая разрыв между беднейшими и состоятельными слоями общества.

Как и любой косвенный налог, акцизы перекладываются на беднейшую часть населения и то, что более 20% налоговых поступлений в бюджет составляют акцизы - тревожный знак. Именно косвенные налоги оказывают значительный сдерживающий эффект на экономику, что еще более опасно в условиях затянувшегося кризиса.

В настоящий момент акцизы выполняют в большей своей части фискальную функцию, что выражается в стремлении властей при введении тех или иных акцизов не столько к регулированию производства и потребления тех или иных товаров, сколько к пополнению бюджета.

Тем не менее, регулирующее воздействие акцизов все же проявляется, и наиболее оно благотворно в сфере оборота алкогольной продукции. Таким образом, государство не только пополняет казну, не только уменьшает уровень потребления алкоголя, но и способствует реализации только качественной продукции.

Законодательная база в сфере акцизов еще недостаточно проработана. В частности это относится к большому объему документов, которые недостаточно систематизированы и трудны для восприятия.

Акцизы выступают одними из немногих рычагов воздействия государства на экономические процессы, имеющие место в обществе. Совершенствование налогообложения в сфере акцизов является одним из важнейших условий улучшения экономической ситуации, пополнения федерального и региональных бюджетов.

Список использованных источников

Нормативно-правовые акты:

- Налоговый кодекс Российской Федерации. Часть первая от 31 июля 1998 г. N 146-ФЗ (с изм. от 08.06.2015 № 150-ФЗ) // Российская газета, № Собрание законодательства Российской Федерации. 1998. 3 августа. № 31. Ст. 3824

- Федеральный закон от 06 декабря 2011 года № 402-ФЗ О бухгалтерском учете // Российская газета, № 5654 (278)

Научная литература:

-

- Акулич М.В. Налоговый учет и отчетность / М.В. Акулич. – М.: Норма, 2013. – 400 с.

- Ашмарина Е.М. Ставки акцизов для каждого вида подакцизных товаров (продукции) // Бухгалтерский учет и налоги в торговле и общественном питании. – 2012. - № 1. – с. 66-70

- Вахтинская Е.А. По ту сторону табачного дыма: альтернативный способ определения ставки акциза // Налоговый учет для бухгалтера. – 2014. - № 12. – с. 66-69

- Вещунова Н.Л. Бухгалтерский и налоговый учет / Н.Л. Вещунова. – М.: Феникс, 2014. – 386 с.

- Головина Т.А. Бухгалтерский учет и составление отчетности при реализации подакцизных товаров // Бухгалтерский учет и налоги в торговле и общественном питании. – 2015. - № 10. – с. 82-85

- Гурьева А.Н. Отражение сумм акциза в налоговом учете в 1С УПП при списании продукции на собственные нужды // Проблемы теории и практики управления. - 2014. № 11. с. 51-55.

- Запольский C.B. Декларация по акцизам на подакцизные товары, за исключением табачных изделий // Налоговый учет для бухгалтера. – 2015. - № 8. – с. 14-20

- Карасева М.В. Особенности заполнения приложений к декларации о налоговом учете акцизов // Бухгалтерский учет. – 2015. - № 11. - с. 88-91

- Майорова А.А. Порядок исчисления и уплаты акцизов: вопросы теории и практики // Главбух. – 2014. - № 4. – с. 77-81

- Нестеров Г.Г. Налоговый учет / Г.Г. Нестеров. – М.: Феникс, 2014. – 304 с.

- Пепеляева С.Г. Расчет налоговой базы по виду подакцизного товара (на внутреннем рынке) // Торговля. – 2014. - № 2. – с. 44-50

- Ульянова Н.В. Внешняя торговля. Бухгалтерский и налоговый учет в 2006 году / Н.В. Ульянова. – М.: Налог-Инфо, 2014. – 344 с.

- Фридман Н.И. Операции, которые являются объектом налогообложения акцизами // Российский налоговый курьер. – 2014. - № 5. – с. 45-49

- Цыпкина С.Д. Декларация по акцизам на табачные изделия Порядок представления декларации и уплаты акцизов // Молодой ученый. - 2013. - № 11. - с. 59-63

- Янжула И.И. Как отразить акциз в бухгалтерском и налоговом учете // Учет. Налоги. Право. – 2015. - № 6. – с. 33-37

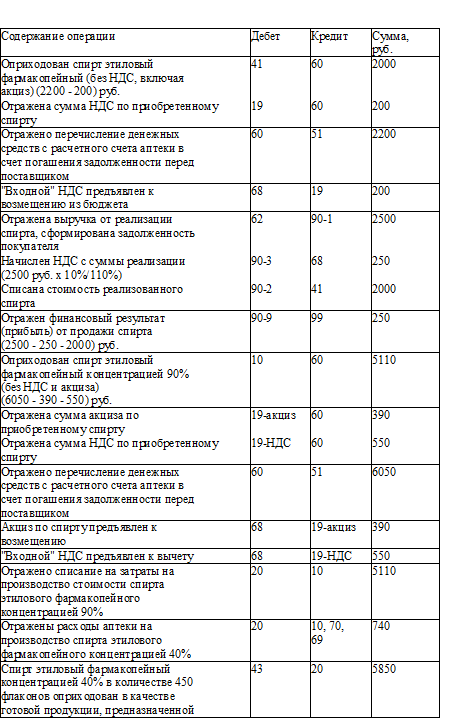

Приложение 1

Таблица № 3. Отображение хозяйственных операций аптекой Авиценна

Приложение 2

Таблица № 4. Отчетность по подакцизным выплатам

-

Ашмарина Е.М. Ставки акцизов для каждого вида подакцизных товаров (продукции) // Бухгалтерский учет и налоги в торговле и общественном питании. – 2012. - № 1. – с. 66 ↑

-

Ашмарина Е.М. Ставки акцизов для каждого вида подакцизных товаров (продукции) // Бухгалтерский учет и налоги в торговле и общественном питании. – 2012. - № 1. – с. 66 ↑

-

Акулич М.В. Налоговый учет и отчетность / М.В. Акулич. – М.: Норма, 2013. – с. 244 ↑

-

Акулич М.В. Налоговый учет и отчетность / М.В. Акулич. – М.: Норма, 2013. – с. 244 ↑

-

Нестеров Г.Г. Налоговый учет / Г.Г. Нестеров. – М.: Феникс, 2014. – с. 179 ↑

-

Нестеров Г.Г. Налоговый учет / Г.Г. Нестеров. – М.: Феникс, 2014. – с. 180 ↑

-

Вещунова Н.Л. Бухгалтерский и налоговый учет / Н.Л. Вещунова. – М.: Феникс, 2014. – с. 298 ↑

-

Вещунова Н.Л. Бухгалтерский и налоговый учет / Н.Л. Вещунова. – М.: Феникс, 2014. – с. 299 ↑

-

Вещунова Н.Л. Бухгалтерский и налоговый учет / Н.Л. Вещунова. – М.: Феникс, 2014. – с. 300 ↑

-

Янжула И.И. Как отразить акциз в бухгалтерском и налоговом учете // Учет. Налоги. Право. – 2015. - № 6. – с. 33 ↑

-

Янжула И.И. Как отразить акциз в бухгалтерском и налоговом учете // Учет. Налоги. Право. – 2015. - № 6. – с. 34 ↑

-

Акулич М.В. Налоговый учет и отчетность / М.В. Акулич. – М.: Норма, 2013. – с. 249 ↑

-

Головина Т.А. Налоговый учет и составление отчетности при реализации подакцизных товаров // Бухгалтерский учет и налоги в торговле и общественном питании. – 2015. - № 10. – с. 83 ↑

-

Головина Т.А. Налоговый учет и составление отчетности при реализации подакцизных товаров // Бухгалтерский учет и налоги в торговле и общественном питании. – 2015. - № 10. – с. 84 ↑

-

Фридман Н.И. Операции, которые являются объектом налогообложения акцизами // Российский налоговый курьер. – 2014. - № 5. – с. 47 ↑

-

Фридман Н.И. Операции, которые являются объектом налогообложения акцизами // Российский налоговый курьер. – 2014. - № 5. – с. 47 ↑

-

Фридман Н.И. Операции, которые являются объектом налогообложения акцизами // Российский налоговый курьер. – 2014. - № 5. – с. 48 ↑

-

Майорова А.А. Порядок исчисления и уплаты акцизов: вопросы теории и практики // Главбух. – 2014. - № 4. – с. 80 ↑

-

Майорова А.А. Порядок исчисления и уплаты акцизов: вопросы теории и практики // Главбух. – 2014. - № 4. – с. 81 ↑

-

Майорова А.А. Порядок исчисления и уплаты акцизов: вопросы теории и практики // Главбух. – 2014. - № 4. – с. 81 ↑

-

Карасева М.В. Особенности заполнения приложений к декларации о налоговом учете акцизов // Бухгалтерский учет. – 2015. - № 11. - с. 89 ↑

-

Вахтинская Е.А. По ту сторону табачного дыма: альтернативный способ определения ставки акциза // Налоговый учет для бухгалтера. – 2014. - № 12. – с. 68 ↑

-

Вахтинская Е.А. По ту сторону табачного дыма: альтернативный способ определения ставки акциза // Налоговый учет для бухгалтера. – 2014. - № 12. – с. 68 ↑

-

Цыпкина С.Д. Декларация по акцизам на табачные изделия Порядок представления декларации и уплаты акцизов // Молодой ученый. - 2013. - № 11. - с. 61 ↑

-

Пепеляева С.Г. Расчет налоговой базы по виду подакцизного товара (на внутреннем рынке) // Торговля. – 2014. - № 2. – с. 49 ↑

-

Пепеляева С.Г. Расчет налоговой базы по виду подакцизного товара (на внутреннем рынке) // Торговля. – 2014. - № 2. – с. 50 ↑

- Налоговый учет по налогу на прибыль (Общие положения о налоговом (фискальном) учете налога на прибыль)

- Роль налога на имущество в налоговой системе РФ

- Правовое регулирование рекламной деятельности (Правовая природа рекламы как особого вида информации. Понятие рекламной деятельности)

- Понятие и система источников гражданского права.

- Аналитические регистры налогового учета по налогу на прибыль (Содержание налогового учета на основе аналитических регистров)

- Налоговый учет по акцизу (Сущность акцизного налогообложения)

- ПЕРВИЧНЫЕ УЧЕТНЫЕ ДОКУМЕНТЫ (Что такое документооборот и первичные учетные документы)

- Первичные учетные документы как основа налогового учета

- Классификация развития налогового учета в России

- Сущность и принципы налогового учета

- Отличие бухгалтерского учета от налогового учета (Основные отличительные свойства)

- Аналитические регистры налогового учета