Налоговый учет по налогу на прибыль (Общие положения о налоговом (фискальном) учете налога на прибыль)

Содержание:

Введение

Актуальность темы. Налог на прибыль занимает важное место в структуре государственных доходов развитых стран мира. Так, в 2010 году его доля в доходной части государственного бюджета Дании составила 24%, Италии - 12%, Канады - 11%, Новой Зеландии - 12%, США - 8%, Франции - 7%.

В России наблюдается ежегодная тенденция к уменьшению доли налога на прибыль в структуре доходов государственного бюджета: 2006 г. - 20,8%, в 2007 гг. - 21,3 %, в 2008 гг. - 21,1 %, в 2009 г. - 15,9 %, в 2010 г. - 17,2 % и по прогнозным данным в 2011 г. - 18,5 %.

Вместе с тем, налог на прибыль является одним из основных источников доходов государства и занимает третье место, уступая налогу на добавленную стоимость и налогу с доходов физических лиц.

Значение налога на прибыль в формировании бюджета и реформирования налоговой системы требует пересмотра подхода к отражению в налоговом учете операций по начислению и уплате налога на прибыль, которому присущ ряд проблем:

существование различных баз налогообложения налога на прибыль, не разработанность документального обеспечения, отсутствие единой методики отражения в налоговом учете налоговой разницы, асимметрия показателей налоговой и финансовой отчетности.

Отечественная налоговая система характеризуется динамичностью, как фискального законодательства, так и законодательства в сфере фискального учета, создает предпосылки для возникновения рисков для субъектов хозяйствования по выполнению налоговых обязательств. Своевременность и эффективность управления налоговыми рисками требует разработки методического обеспечения внутреннего контроля по идентификации и оценке вероятности возникновения налоговых рисков с целью их предупреждения, устранения или минимизации влияния на хозяйственную деятельность плательщика налога на прибыль.

Состояние исследования: существенный вклад в развитие теоретико-методических и организационно-практических основ фискального учета и контроля начисления и уплаты налога на прибыль внесли такие ученые, как:

- Н.В. Свиридова, А.Ю. Коптелов, М.А. Булатов, Л.А. Насакина и т.д.

Не умаляя вклад ученых в развитие теоретико-методических положений фискального учета и внутреннего контроля операций по начислению и уплате налога на прибыль, ряд проблемных вопросов теоретического и практического характера, которые остаются нерешенными и актуализируют выбранную тематику исследования. В частности, решение теоретических проблем фискального учета операций по начислению и уплате налога на прибыль требует уточнения современного понимания налогов в экономической и учетной теории.

Цель и задачи исследования. Цель исследования заключается в анализе теоретических положений и разработке практических рекомендаций по организации и методике фискального учета и внутреннего контроля операций по начислению и уплате налога на прибыль.

Для достижения поставленной цели определены следующие задачи:

- анализ сущности налога на прибыль через призму фискального учета;

- систематизировать подходы к пониманию прибыли как базы экономической и учетной точки зрения;

- привести примеры учета налога на прибыль.

Объектом исследования являются хозяйственные операции по начислению и уплате налога на прибыль, а также их отражения в системе фискального учета и внутреннего контроля.

Предмет исследования - совокупность теоретико-методических и практических основ бухгалтерского учета и внутреннего контроля операций по начислению и уплате налога на прибыль.

Методы исследования. Основой исследования выступает материалистическая диалектика, предполагает изучение экономических отношений и явлений в их развитии и взаимосвязи.

1. Налоговый учет по налогу на прибыль (часть общая)

1.1. Общие положения о налоговом (фискальном) учете налога на прибыль

Понятие фискального учета появилось с введением в Фискальный кодекс главы 25 «Налог на прибыль организаций», которая применяется с 2002 г.

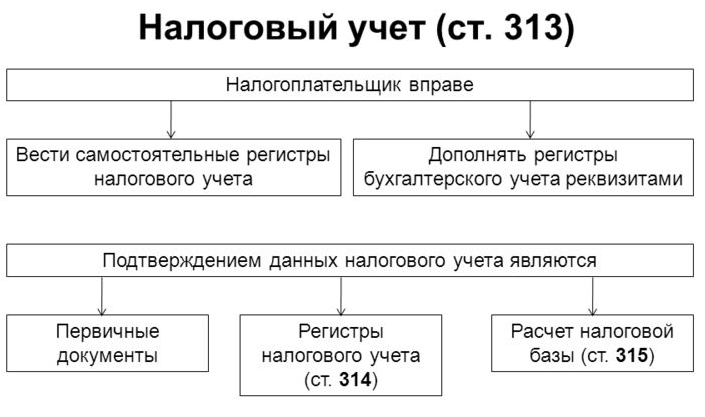

Статьей 313 НК РФ установлено, что налогоплательщики исчисляют фискальную базу по итогам каждого отчетного (налогового) периода на основе данных фискального учета. До 2002 года налоговая база по налогу на прибыль исчислялась по данным бухгалтерского учета.

М.В. Акулич указывает, что определение и цель фискального учета содержатся в ст. 313 НК РФ:

1) фискальный учет – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом;

2) цель фискального учета:

- формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода;

- обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.[1]

Налогоплательщики исчисляют фискальную базу по итогам каждого отчетного (налогового) периода на основе данных фискального учета (ст.313 НК РФ). Цель фискального учета – сформировать фискальную базу по налогу на прибыль за отчетный (налоговый) период. Порядок формирования налоговой базы установлен в ст.315 НК РФ.

Подтверждением данных фискального учета являются:

1) первичные учетные документы (включая справку бухгалтера);

2) аналитические регистры фискального учета;

3) расчет налоговой базы.

В качестве регистров фискального учета могут использоваться те регистры бухгалтерского учета, которые содержат информацию, достаточную для исчисления налоговой базы по налогу на прибыль.

В связи с различиями в бухгалтерском и налоговом учете бухгалтерские регистры должны быть дополнены специальными налоговыми регистрами.

Г.Г. Нестеров указывает, что в любом случае и специальные налоговые регистры, и бухгалтерские регистры, которые применяются для исчисления налоговой базы по налогу на прибыль, должны отвечать общим требованиям, установленным ст.313 и 314 НК РФ для аналитических налоговых регистров.

В частности, в ст.313 НК РФ установлен следующий перечень обязательных реквизитов для аналитических регистров фискального учета:

- наименование регистра;

- период (дата) составления;

- измерители операции в натуральном (если это возможно) и в денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровка подписи) лица, ответственного за составление регистров.[2]

Статьей 313 НК РФ установлены также общие правила для ведения фискального учета:

1) система фискального учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил фискального учета, то есть применяется последовательно от одного фискального периода к другому;

2) порядок ведения фискального учета устанавливается налогоплательщиком в учетной политике для целей налогообложения;

3) изменение (или дополнение) порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком:

а) в случае изменения законодательства о налогах и сборах (в порядке, установленном соответствующими законами);

б) при изменении применяемых методов учета (только с начала нового фискального периода);

в) когда налогоплательщик начал осуществлять новые виды деятельности (с даты начала осуществления новой деятельности).

В соответствии с требованиями ст.313 НК РФ в налоговых регистрах должны быть отражены следующие данные:

1) порядок формирования суммы доходов и расходов;

2) порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

3) сумма остатка расходов (убытков), подлежащая отнесению на расходы в следующих налоговых периодах;

4) порядок формирования сумм создаваемых резервов;

5) сумма задолженности по расчетам с бюджетом по налогу.[3]

Применяемые аналитические регистры фискального учета (специальные налоговые регистры и регистры бухгалтерского учета) должны быть приведены в приложениях к налоговой учетной политике. В налоговой учетной политике также устанавливают порядок отражения в регистрах данных фискального учета и первичных документов. Такие требования содержатся в ст.314 НК РФ.

Организация фискального учета. Статьей 313 НК РФ налогоплательщику предоставляется право самостоятельно организовать фискальный учет. Однако, при организации фискального учета налогоплательщику необходимо исходить из вышеприведенных определения и цели фискального учета. Иными словами, фискальный учет должен быть организован таким образом, чтобы по его данным:

а) налогоплательщик смог сформировать фискальную базу по налогу на прибыль за отчетный (налоговый) период исключительно по правилам, установленным главой 25 НК РФ, и перенести необходимые показатели в фискальную декларацию для исчисления налога на прибыль за соответствующий период;

б) налоговые органы смогли проконтролировать:

- правильность определения налогоплательщиком налоговой базы и, соответственно, исчисления суммы налога за отчетный (налоговый) период;

- своевременность уплаты исчисленного налога.

Порядок ведения фискального учета налогоплательщик устанавливает в налоговой учетной политике. По данным Н.А. Лытневой в учетной политике закрепляется форма ведения фискального учета:

1) по данным регистров бухгалтерского учета;

2) (или) по данным регистров бухгалтерского учета и регистров фискального учета по операциям (показателям), в отношении которых главой 25 НК РФ установлен особый порядок включения в фискальную базу по налогу на прибыль (отличный от порядка, установленного правилами бухгалтерского учета);

3) (или) по данным регистров бухгалтерского учета, дополненным (доработанным) показателями (данными), необходимыми для формирования налоговой базы по налогу на прибыль;

4) (или) по данным регистров фискального учета.[4]

Если налогоплательщик выбирает первый вариант, то в налоговой учетной политике он должен привести перечень бухгалтерских регистров, которые используются для формирования налоговой базы по налогу на прибыль и исчисления налога (авансовых платежей по налогу). При этом формы указанных бухгалтерских регистров должны быть утверждены в составе бухгалтерской учетной политики в соответствии с требованиями ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и п. 4 ПБУ 1/2008 (утв. Приказом Минфина РФ от 06.10.2008 № 106н). Соответственно, в налоговой учетной политике необходимо сделать ссылку на бухгалтерскую учетную политику.

Организация оказывает юридические услуги. В силу специфики деятельности у организации нет различий между налоговой базой по налогу на прибыль и бухгалтерской прибылью. В связи с этим организация формирует фискальную базу по данным регистров бухгалтерского учета, формы которых утверждены в приложениях к бухгалтерской учетной политике.[5]

В налоговой учетной политике в разделе «Организация фискального учета по налогу на прибыль» записано:

«Фискальный учет ведется по данным следующих регистров бухгалтерского учета, формы которых приведены в приложениях к бухгалтерской учетной политике, утвержденной приказом директора от 30.12.2009 № 115:

1. Журнала-ордера и ведомости по субсчету 99-1 «Прибыли и убытки» (приложение № 27 к бухгалтерской учетной политике);

2. Журнала-ордера и ведомости по счету 90 «Выручка» (приложение № 22 к бухгалтерской учетной политике);

3. Анализа счета 90 «Выручка» по субсчетам (приложение № 23 к бухгалтерской учетной политике);

4. Журнала-ордера и ведомости по субсчету 91-1 «Прочие доходы» (приложение № 24 к бухгалтерской учетной политике);

5. Журнала-ордера и ведомости по субсчету 91-2 «Прочие расходы» (приложение № 25 к бухгалтерской учетной политике);

6. Журнала-ордера и ведомости по счету 01 (приложение № 1 к бухгалтерской учетной политике);

7. Журнала-ордера и ведомости по счету 02 (приложение № 2 к бухгалтерской учетной политике);

8. Отчета по основным средствам (приложение № 3 к бухгалтерской учетной политике);

9. Анализ счета 10 «Материалы» по субсчетам (видам материалов) и номенклатурным позициям (наименованиям) (приложение № 5 к бухгалтерской учетной политике);

10. Оборотно-сальдовой ведомости по счету 26 «Общехозяйственные расходы» по счетам аналитического учета (статьям затрат) (приложение № 6 к бухгалтерской учетной политике);

11. Анализа счета 68 «Расчеты по налогам и сборам» по субсчетам (видам налогов) (приложение № 12 к бухгалтерской учетной политике);

12. Оборотно-сальдовой ведомости в разрезе синтетических счетов и субсчетов первого порядка (приложение № 29 к бухгалтерской учетной политике).

Налоговая база формируется на основании сводного регистра фискального учета. Форма регистра приведена в приложении № 1 к настоящей учетной политике».[6]

1.2 Документарное содержание фискального учета при расчете налога на прибыль

Согласно ст. 313 НК РФ (гл. 25) в организации должен быть организован фискальный учет. В программе "1С: Бухгалтерия" и в других программах, например в немецкой программе SAP, фискальный учет можно вести автоматически. Для целей ведения фискального учета в "1С: Бухгалтерия" предусмотрен специальный фискальный план счетов.

К сведению. Подтверждением данных фискального учета по данным Т.Н. Беликовой являются:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры фискального учета;

- расчет налоговой базы.

В бухгалтерских программах для получения достоверных данных фискального учета, возможно, потребуются дополнительные настройки программистов. Однако налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов фискального учета, поэтому в произвольном виде на бумажном носителе также можно оформлять документы, но они должны содержать обязательные реквизиты, предусмотренные гл. 25 НК РФ. Понятие аналитических регистров фискального учета рассмотрено в ст. 314 НК РФ (гл. 25).[7]

Для проведения сверки необходимо сформировать, распечатать и подписать регистры фискального учета. С целью контроля за правильностью составления декларации по налогу на прибыль нужно проанализировать следующие регистры фискального учета:

- регистр учета доходов текущего периода;

- регистр учета прямых затрат и косвенных расходов на производство и реализацию товаров (работ, услуг) собственного производства;

- регистр учета внереализационных расходов текущего периода;

- регистр учета внереализационных доходов текущего периода;

- регистр учета доходов и расходов от реализации прочего имущества;

- регистр расчета распределения расходов на остатки незавершенного производства, готовой продукции и товаров отгруженных;

- регистр расчета распределения расходов на остатки незавершенного производства (НЗП), готовой продукции (ГП) и товаров отгруженных (ТО);

- расчет налога на прибыль организаций;

- расчет налоговой базы по налогу на прибыль и прочие регистры.

Последовательность проверки можно представить следующим образом. Во-первых, если регистры формируются в бухгалтерской программе, нужно проверить, чтобы в графе "контроль" не было расхождений.

Во-вторых, необходимо провести сверку данных аналитического регистра расчета налоговой базы по налогу на прибыль с анализом счета 68.04.2 "Расчеты налога на прибыль" по данным счетов 09 "Отложенные налоговые активы", 77 "Отложенные налоговые обязательства", 99 "Прибыли и убытки".

К сведению. В бухгалтерских программах:

- счет 68.04 - "Налог на прибыль";

- счет 68.04.1 - "Расчеты с бюджетом";

- счет 68.04.2 - "Расчет налога на прибыль".

В-третьих, следует провести сверку данных в регистре фискального учета прямых затрат и косвенных расходов на производство и реализацию товаров (работ, услуг) собственного производства с регистром расчета распределения расходов на остатки НЗП, ГП и ТО и регистром расчета налоговой базы по налогу на прибыль, а также с анализом затратных счетов 20, 21, 23, 25, 26, 29, 41, 44, 43 в бухгалтерском и налоговом учете.

В-четвертых, в регистре фискального учета прямых затрат и косвенных расходов на производство и реализацию товаров (работ, услуг) собственного производства необходимо проверить обоснованность состава прямых и косвенных расходов.[8]

Обратите внимание! К прямым расходам могут быть отнесены, в частности:

- материальные затраты;

- расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда;

- суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.[9]

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов.

Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

В-пятых, данные по доходам аналитического регистра расчета налоговой базы по налогу на прибыль должны быть сверены с оборотно-сальдовой ведомостью по счету 91.01 "Прочие доходы" (по субсчетам) в налоговом учете с признаком НУ и с оборотно-сальдовой ведомостью по счету 90.01 "Выручка" в налоговом учете с признаком НУ. Данные по расходам регистра расчета налоговой базы по налогу на прибыль - с данными по оборотно-сальдовой ведомости счета 91.02 "Прочие расходы" (по субсчетам) в налоговом учете с признаком НУ и с оборотно-сальдовой ведомостью по счету 90.02 "Себестоимость продаж" в налоговом учете с признаком НУ.

В-шестых, необходимо сверить данные регистра расчета налога на прибыль организаций с данными регистра учета доходов текущего периода. Для проверки аналитики данных в регистре учета доходов текущего периода необходимо сформировать оборотно-сальдовую ведомость по счету 90 "Продажи" (по субсчетам и номенклатурным группам).[10]

Примечание:

- Международные стандарты финансовой отчетности (МСФО) становятся все более актуальными в России. Они стали ориентиром для создания новой национальной системы бухгалтерского учета, многие российские предприятия используют их, когда составляют финансовую отчетность в добровольном порядке. В 2011 г. МСФО официально были переведены и одобрены для их использования в РФ. Стандарты и разъяснения, одобрены приказом Минфина РФ от 25 ноября 2011 г. №160н «О введении в действие Международных стандартов финансовой отчетности и разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации», однако обязательными к использованию они являются только для консолидированной финансовой отчетности.

С каждым изменением, ПБУ, все больше становятся схожи с соответствующими МСФО. Например, утвержденный в 2002 г. ПБУ 18/02 «Учет расчетов по налогу на прибыль» во многом соответствует МСФО 12 «Налоги на прибыль», но также в них имеются явные и значительные отличия. Так как учет налога на прибыль, всегда сопровождается многими вопросами со стороны организаций и вопрос исчисления и уплаты налога всегда является актуальным, рассмотрим, какие же значимые отличия имеются в ПБУ 18/02 «Учет расчетов по налогу на прибыль» и МСФО 12 «Налоги на прибыль».

Метод учета налога на прибыль, согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль» строится на поэтапных изменениях суммы обязательства по налогу. Суммы фактических налоговых обязательств, исчисляются в соответствии с Налоговым кодексом Российской Федерации (НК РФ), это приводит к тому что, в действительности бухгалтерские данные о прибыли отличаются от данных налогооблагаемой прибыли. Фактические данные по налоговым обязательствам, вносятся в данные финансового учета, образуя новые статьи активов и пассивов. Соответственно, данные бухгалтерского баланса меняются на основе этих изменений, эти данные необходимы для формирования отчета о прибылях и убытках. В РФ налог на прибыль может взыматься как задолженность или аванс, с дальнейшим зачетом. В связи с этим появляются временные разницы, между тем, когда отражается прибыль в отчетности, и когда уплачивается налог на эту прибыль, что образует налоговое обязательство (фискальный актив).

В МСФО 12 «Налоги на прибыль» существуют нормы, которые позволяют отражать данные взыскивание налогов в должный момент времени в финансовой отчетности.

Как и в ПБУ 18/02 «Учет расчетов по налогу на прибыль» так и в МСФО 12 «Налоги на прибыль», даются понятия временных разниц и отложенных налоговых обязательств (ОНО); временные разницы делятся на вычитаемые и налогооблагаемые. Определение временных разниц, в ПБУ 18/02 «Учет расчетов по налогу на прибыль» и МСФО 12 «Налоги на прибыль», явно отличаются. Согласно МСФО 12 – это разница между балансовой стоимостью актива и обязательства, и его налоговой базой. В ПБУ 18/02 – доходы и расходы, формирующие бухгалтерскую прибыль в одном отчетном периоде, а фискальную базу для налога на прибыль в следующем отчетном периоде. Также, в МСФО 12 «Налоги на прибыль» доходы и расходы, формирующие балансовую и фискальную прибыль в разных периодах, соответствуют только некоторым временным разницам.[11]

2. Практическая составляющая налогового учета относительно налога на прибыль

2.1. Правила расчета налогового учета налога на прибыль

По данным К.В. Сергеева разделяют два основных вида ведения налогового учета:

- на основе бухгалтерского учета, когда налоговые регистры заполняются согласно данным бухгалтерских регистров. В тех случаях, когда правила бухгалтерского учета расходятся с правилами налогового учета, в регистрах делаются корректировки;

- создание отдельного налогового учета. Учет ведется независимо от бухгалтерского учета и отличается от его правил ведения. В налоговом учете не применяется метод двойной записи. Заполнение налоговой декларации по налогу на прибыль производится на основании данных регистров налогового учета. В отличие от бухгалтерского учета, налоговый должен обеспечивать правильность формирования налоговой базы по налогу на прибыль.

Предприятие самостоятельно разрабатывает порядок ведения налогового учета и систему учетных налоговых регистров. Формы регистров должны быть отражены в учетной политике предприятия. На практике бухгалтеры применяют разные подходы к организации и ведению налогового учета. Например, существует такой вариант, при котором создается отдельный налоговый план счетов или к бухгалтерскому Плану счетов дополнительно вводятся налоговые счета, на которых доходы и расходы учитываются исходя из требований гл. 25 "Налог на прибыль организаций" НК РФ.[12]

Допустим, что в регистрах бухгалтерского учета не хранится достаточной информации для установления налоговой (фискальной) базы, учреждение (организация) имеет право дополнять используемые регистры нужными реквизитами, вырабатывая тем самым регистры налогового учета (ст. 313 НК РФ). Кроме того следует иметь в виду, что не запрещается разрабатывать налоговые регистры автономно. Иными словами, в налоговых (фискальных) регистрах допустимо отражать только:

- аномалии показателей налогового (фискального) учета, от бюджетного коэффициента (от показателей казны). Такой вариант, по-нашему, мнению, предпочтительнее ведения налогового (фискального) учета параллельно с бухгалтерским (когда в налоговом учете в полном объеме отражают все осуществляемые учреждением и отраженные в бухгалтерском учете финансово-хозяйственные операции). Причина в том, что первый вариант организации налогового учета дает возможность выработать облагаемую базу по налогу на прибыль, исходя из показателей бухгалтерского учета, скорректированных на суммы отраженных в регистрах налогового учета отклонений. Это существенно менее трудоемко.

Подметим, выбор конкретной версии организации налогового (фискального) учета обязан быть зафиксирован в учетной политике организации для целей налогообложения.

Чтобы использовать регистры налогового учета, придется затратить время на разработку их формы, а затем закрепить их в приложении к учетной политике вашей организации, издав соответствующий приказ (абз. 7 ст. 314 НК РФ).[13]

И.В. Медведев указывает, что законодатель не ограничивает налогоплательщиков в выборе вида и формы этих документов, поэтому у разных коммерсантов регистры налогового учета могут выглядеть по-разному. Объем содержащейся в них информации должен давать представление о том, на основании каких документов и каким образом сформирована налогооблагаемая база. Размещение данных в регистре может быть любым (в табличной или текстовой форме) — эти особенности предусматриваются фирмой при разработке форм регистров налогового учета.

Единственное, в отношении чего нельзя проявлять инициативу при оформлении регистров налогового учета, — это обязательные реквизиты. Их состав должен соответствовать НК РФ. Например, при расчете налога на прибыль используются регистры налогового учета, содержащие следующую информацию (абз. 10 ст. 313 НК РФ):

наименование регистра; дату составления; натуральные (если это возможно) и денежные измерители операции;

наименование объектов учета или хозяйственных операций;

подпись ответственного за составление регистра лица и ее расшифровку.

В следующем разделе отдельно остановимся на дополнительных требованиях, предъявляемых к налоговым регистрам налоговым законодательством.

Требования к налоговым регистрам. Из ст. 314 НК РФ следует, что регистры налогового учета (НУ)заполняютсяна основаниипервичных учетных документов непрерывно в хронологическом порядке. Это означает, что беспорядочное или безосновательное занесение данных в регистр, а также пропуски или какие-либо изъятия не допускаются.

Расшифровка словосочетания «первичный учетный документ» в НК РФ отсутствует, поэтому подтверждением записей в НУ может служить бухгалтерская первичка (письмо Минфина России от 17.01.2014 № 03-03-06/1/1156).[14]

Л. Парамонова полагает, что не следует забывать, что сформированные налоговые регистры необходимо защищать от несанкционированного исправления. Любые ошибки в регистрах налогового учетаисправляются только при соответствующем обосновании, а ответственный исполнитель заверяет все внесенные корректировки своей подписью и указывает дату.

Информация, отраженная в НУ, представляет собой налоговую тайну. За ее разглашение (в том числе налоговиками) предусмотрена административная и уголовная ответственность (письмо Минфина России от 12.04.2011 № 03-02-08/41).

В следующих разделах подробнее остановимся на оформлении регистров налогового учета по налогу на прибыль.

Регистры налогового учета по налогу на прибыль. Для заполнения «прибыльной» декларации понадобится минимум 2 регистра НУ: 1 по учету доходов, другой по расходам. Информация о полученных доходах и произведенных компанией расходах, сформированная по нормам НУ, позволит определить прибыль — объект налогообложения, без которого расчет самого налога на прибыль невозможен.

Дополнительные регистры придется оформить в случае, когда у компании множество видов деятельности, а также, помимо стандартных хозяйственных операций, проводятся операции с особыми условиями перехода права собственности или по которым предусмотрен специальный порядок формирования налоговой базы.

Если коммерсант не может или не хочет разрабатывать регистры налогового учета, но при этом не желает быть наказанным по ст. 120 НК РФ за их отсутствие, он вправе воспользоваться готовыми. Их формы можно найти в рекомендациях МНС России «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 НК РФ» от 19.12.2001.[15]

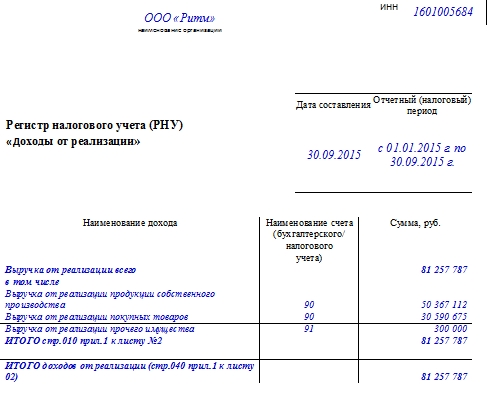

Пример. Специалисты ООО «Ритм» отражают необходимую для расчета налога на прибыль за 9 месяцев 2015 года информацию в следующих регистрах налогового учета (РНУ):

РНУ «Доходы от реализации» ООО «Ритм»;

РНУ «Расходы, уменьшающие доходы от реализации» ООО «Ритм»;

РНУ «Внереализационные доходы» ООО «Ритм»;

РНУ «Внереализационные расходы» ООО «Ритм».

Таблица № 1.Показатели по ООО «Ритм»

Учитывая, что в указанный период внереализационные доходы и расходы у ООО «Ритм» отсутствовали, остановимся подробнее на оформлении регистров налогового учета полученных доходов и осуществленных расходов по основной деятельности. Об этом расскажем в следующем разделе.[16]

Продолжение примера. Доходы ООО «Ритм» в отчетном периоде складывались из следующих компонентов:

выручка от реализации продукции собственного изготовления (50 367 000 руб.);

выручка от реализации покупных изделий (30 590 000 руб.)

выручка от реализации прочего имущества (300 000 руб.);

Учесть в «доходной» части необходимо всю сумму реализованной за отчетный период продукции, за исключением доходов, перечисленных в ст. 251 НК РФ.[17]

Оформляя РНУ «Доходы от реализации», не следует забывать, что выручку в регистре и налоговой декларации необходимо указывать без учета НДС и акцизов (п. 1 ст. 248 НК РФ).

Информация для заполнения «доходного» РНУ берется из данных бухучета (по счетам 90 «Продажи» и 91 «Прочие доходы и расходы»).

Регистры налогового учета налога на прибыль разрабатываются самой компанией, а их форма утверждается в качестве приложения к налоговой учетной политике. Они могут быть составлены в электронном виде или на бумаге — это значения не имеет. Главное - наличие в них обязательных реквизитов, установленных НК РФ. К информации, отражаемой в регистрах, предъявляется основное требование: все записи должны быть обоснованны и достоверны, а из содержания регистра должно быть понятно, как сформирована налогооблагаемая база.

Таблица № 2. Перечень (состав) внереализационных расходов

|

Бухгалтерский учет (п.7и8 ПБУ 9/99) Проценты, полученные за предоставление в пользование денежных средств организации |

Налоговый учет (НК РФ, ст. 250) Проценты, полученные по договорам займа |

|

Активы, полученные безвозмездно |

Безвозмездно полученное имущество |

|

Прибыль прошлых лет, выявленная в отчетном году |

Доходы прошлых лет, выявленные в отчетном периоде |

|

Курсовые разницы |

В виде положительных курсовых разниц |

|

Штрафы, пени, неустойки за нарушение условий договоров |

В виде штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также суммы возмещения убытков и ущерба |

|

Суммы кредиторской и дебиторской задолженности, по которым истек срок исковой давности |

В виде сумм кредиторской задолженности (обязательств перед кредиторами), списанных в связи с истечением срока исковой давности |

|

Перечень открытый |

Перечень открытый |

В налоговом учете (ст. 251 НК РФ) выделены доходы, не учитываемые при определении налоговой базы. Отдельные виды таких доходов и в бухгалтерском учете не признаются доходами, а отражаются как кредиторская задолженность (например, имущество, имущественные права, услуги, полученные от других лиц в порядке предварительной оплаты товаров (работ, услуг); имущество, полученное в форме залога или задатка в качестве обеспечения обязательств, и др.). Поэтому по доходам, подлежащим отражению на счете 91-1 "Прочие доходы", но не учитываемым для целей налогообложения, также необходимо предусмотреть аналитические счета.

Аналитический учет по счетам 91-1 "Прочие доходы" и 99 "Прибыли и убытки" следует построить таким образом, чтобы получать информацию по каждому виду операционных, внереализационных и чрезвычайных доходов.[18]

2.2. Налог на прибыль: постепенное списание спецодежды

По данным А.Р. Игнатьева с 1 января 2015 г. действуют новые правила списания малоценной спецодежды и других средств индивидуальной защиты в налоговом учете. Расскажем о них подробнее.

Напомним общие правила признания стоимости спецодежды в налоговом учете. Итак, спецодежда с нормативным сроком носки свыше 12 месяцев и первоначальной стоимостью более 40 000 руб. учитывается в составе амортизируемого имущества. В налоговом учете ее стоимость списывают через амортизацию (п. 1 ст. 256 НК РФ).

Расходы на приобретение спецодежды, которая не признается амортизируемым имуществом, можно учесть в составе материальных затрат (пп. 3 п. 1 ст. 254 НК РФ).[19]

Если организация применяет метод начисления, налоговую базу уменьшают по мере выдачи такой спецодежды работникам (п. 2 ст. 272 НК РФ).

Если же используется кассовый метод, стоимость спецодежды списывают после ее выдачи работникам и при условии оплаты поставщику (пп. 1 п. 3 ст. 273 НК РФ).

Примечание. Кассовый метод вправе применять только те компании, у которых за предыдущие четыре квартала сумма выручки от реализации не превысила в среднем 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ).[20]

Старые правила списания стоимости спецодежды, которая не является амортизируемым имуществом. Списывать стоимость спецодежды, которая не признается амортизируемым имуществом, нужно было единовременно.

Пример 1. Отражение расходов на спецодежду в налоговом учете в 2014 г. В январе 2014 г. речное пароходство закупило для матроса В.А. Тихомирова два сигнальных жилета общей стоимостью 7080 руб. (в том числе НДС - 1080 руб.). Стоимость одного жилета без НДС составила 3000 руб. за штуку [(7080 руб. - 1080 руб.): 2 шт.]. Отчетными периодами по налогу на прибыль являются I квартал, полугодие, 9 месяцев.

Компания применяет метод начисления.

Срок использования каждого жилета - полгода. Необходимость выдачи спецодежды определена по результатам специальной оценки условий труда.

Первый жилет организация выдала В.А. Тихомирову в январе, а второй - в июле 2014 г.

Как отразить списание стоимости жилетов в налоговом учете в 2014 г.?

Решение. Поскольку срок использования спецодежды не больше 12 месяцев, а цена за единицу не более 40 000 руб., бухгалтер учел в составе материальных расходов единовременно:

- стоимость первого жилета (3000 руб.) - при расчете налога на прибыль за I квартал;

- стоимость второго жилета (3000 руб.) - при расчете налога на прибыль за 9 месяцев.

Примечание. Нормы выдачи матросам речного флота сигнальных жилетов установлены в Приложении к Приказу Минздравсоцразвития России от 20.04.2006 N 297.

Что изменилось в налоговом учете спецодежды в 2015 году. Пунктом 7 ст. 1 Федерального закона от 20.04.2014 N 81-ФЗ внесены изменения в п. 1 ст. 254 Налогового кодекса.

Теперь стоимость спецодежды и других средств индивидуальной защиты, которые не признаются амортизируемым имуществом, также можно списывать в течение нескольких отчетных периодов - с момента ввода в эксплуатацию. Компания вправе самостоятельно определить порядок такого списания с учетом срока использования имущества и других экономических показателей. То есть работодатель вправе выбрать порядок списания малоценных СИЗ в налоговом учете:

- единовременно;

- постепенно.

Его нужно закрепить в учетной политике. Пример 2. Отражение расходов на спецодежду в налоговом учете в 2015 г.

Воспользуемся условиями примера 1. Но предположим, что речное пароходство выдает спецодежду в 2015 г.

В учетной политике компании установлено, что стоимость специальной одежды, которая не признается амортизируемым имуществом, списывается в налоговом учете равномерно в течение срока носки.[21]

Первый жилет выдан матросу в январе 2015 г., а второй будет выдан в июле 2015 г. Срок носки каждого сигнального жилета - полгода.

Решение. Стоимость первого жилета (3000 руб.) будет учтена при расчете налога на прибыль так:

- в I квартале 2015 г. будет списана часть стоимости жилета в размере 1500 руб.;

- во II квартале 2015 г. будет списано еще 1500 руб. (итого за полугодие - 3000 руб.).

Стоимость второго жилета (3000 руб.) будет включена в состав материальных налоговых расходов следующим образом:

- в III квартале 2015 г. будет списано 1500 руб.;

- в IV квартале 2015 г. будет списано еще 1500 руб.

Бухгалтерский учет спецодежды в 2015 году. Аналогичные правила отражения стоимости спецодежды действуют и в бухгалтерском учете.

Так, в зависимости от положений учетной политики стоимость малоценной спецодежды разрешено списывать:

- либо единовременно;

- либо равномерно в течение срока использования (п. п. 11, 21 и 26 Методических указаний, утвержденных Приказом Минфина России от 26.12.2002 N 135н).

Выбор постепенного списания стоимости малоценных средств индивидуальной защиты в налоговом учете подойдет тем компаниям, которые применяют такие же правила и в бухучете. Это позволит сблизить налоговый и бухгалтерский учет.[22]

Итак:

- В соответствии со ст. 52 НК РФ налогоплательщик самостоятельно исчисляет сумму налога исходя из налоговой базы, ставки налога и налоговых льгот.

НК РФ закреплена обязанность ведения налогового учета всеми налогоплательщиками (пп. 3 п. 1 ст. 23 НК РФ, Письмо МФ РФ от 01.08.2007 № 03-03-06/1/531). Вопросу организации налогового учета в целях налогообложения прибыли посвящены ст. ст. 313, 314 НК РФ.

Согласно ст. 313 НК РФ налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета. Соответственно, контроль за правильностью исчисления, полнотой и своевременностью уплаты налога на прибыль в бюджет при проведении налоговой проверки осуществляется на основании данных налогового учета.

Налоговый учет — система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Таким образом, налогоплательщики обязаны вести налоговый учет для исчисления налога на прибыль.

Заключение

В соответствии со ст. 313 НК РФ налоговый учет − это система обобщения информации для определения налогооблагаемой базы на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным в Налоговом кодексе. Налоговый учет ведется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты налога в бюджет. В целях исчисления налога на прибыль параллельно бухгалтерскому учету ведется налоговый учет, т. е. группировка данных из первичных документов в аналитические регистры для формирования налоговой базы.

Достижение предприятием необходимого уровня рентабельности зависит от многих внутренних и внешних факторов. Одним из главных факторов выступает качество управления прибылью, которая является основной и главной движущей силой экономики рыночного типа, основным побудительным мотивом деятельности предпринимателей в условиях рынка, определенным гарантом прогресса экономической системы, а ее отсутствие — весомым доказательством регресса и социального напряжения. Налог на прибыль, который определяется из расчета налоговой базы, указываемой в налоговой декларации, отражается в бухгалтерском учете в том же виде без надлежащего обоснования. Также при расчете непосредственно чистой прибыли для выплаты дивидендов не учитывается влияние различий в порядках признания соответствующих величин в бухгалтерском и налоговом учетах.

Налог на прибыль занимает важное место в структуре государственных доходов развитых стран мира. Так, в 2010 году его доля в доходной части государственного бюджета Дании составила 24%, Италии - 12%, Канады - 11%, Новой Зеландии - 12%, США - 8%, Франции - 7%.

В России наблюдается ежегодная тенденция к уменьшению доли налога на прибыль в структуре доходов государственного бюджета: 2006 г. - 20,8%, в 2007 гг. - 21,3 %, в 2008 гг. - 21,1 %, в 2009 г. - 15,9 %, в 2010 г. - 17,2 % и по прогнозным данным в 2011 г. - 18,5 %.

Вместе с тем, налог на прибыль является одним из основных источников доходов государства и занимает третье место, уступая налогу на добавленную стоимость и налогу с доходов физических лиц.

Значение налога на прибыль в формировании бюджета и реформирования налоговой системы требует пересмотра подхода к отражению в налоговом учете операций по начислению и уплате налога на прибыль, которому присущ ряд проблем:

существование различных баз налогообложения налога на прибыль, не разработанность документального обеспечения, отсутствие единой методики отражения в налоговом учете налоговой разницы, асимметрия показателей налоговой и финансовой отчетности.

Отечественная налоговая система характеризуется динамичностью, как фискального законодательства, так и законодательства в сфере фискального учета, создает предпосылки для возникновения рисков для субъектов хозяйствования по выполнению налоговых обязательств. Своевременность и эффективность управления налоговыми рисками требует разработки методического обеспечения внутреннего контроля по идентификации и оценке вероятности возникновения налоговых рисков с целью их предупреждения, устранения или минимизации влияния на хозяйственную деятельность плательщика налога на прибыль.

Список использованных источников

Нормативно-правовые акты:

- Налоговый кодекс Российской Федерации. Часть первая от 31 июля 1998 г. N 146-ФЗ (с изм. от 08.06.2015 № 150-ФЗ) // Российская газета, № Собрание законодательства Российской Федерации. 1998. 3 августа. № 31. Ст. 3824

- Федеральный закон от 06 декабря 2011 года № 402-ФЗ О бухгалтерском учете // Российская газета, № 5654 (278)

Научная литература:

- Акулич М.В. Налоговый учет и отчетность / М.В. Акулич. – М.: Норма, 2013. – 400 с.

- Беликова Т.Н. Самоучитель по бухгалтерскому и налоговому учету и отчетности / Т.Н. Беликова. – М.: Проспект, 2015. – 390 с.

- Вахрушина М.А. Международные стандарты финансовой отчетности /М.А. Вахрушина. - М.: Омега-Л, 2011. - 400 с.

- Игнатьева А.Р. Налог на прибыль: постепенное списание спецодежды // Налоговый учет для бухгалтера. – 2016. - № 1. – с. 14-19

- Игонина Т.В. Контроль за правильностью составления декларации по налогу на прибыль // Налоговый учет для бухгалтера. – 2014. - № 5. – с. 88-93

- Липкина Т.Н. Налоговый учет налога на прибыль организаций и индивидуальных предпринимателей // Налоговый учет для бухгалтера. – 2015. - № 7. – с. 40-47

- Лисун С.В. Построение налогового учета в организации // Бухгалтерский учет. – 2015. - № 4. - с. 57-63

- Лытнева Н.А. Налоговый учет и анализ / Н.А. Лытнева, Н.В. Парушина. - Ростов н/Д: Феникс, 2011. - 604 с.

- Манохова С.В. Влияние несовершенной налоговой системы на налоговый учет доходной части организаций и предпринимателей // Торговля. – 2014. - № 2. – с. 44-50

- Медведева И. В. Учет прибыли и убытков в соответствии с МСФО и РСБУ // Молодой ученый. - 2014. - № 21.2. - с. 32-35

- Нестеров Г.Г. Налоговый учет / Г.Г. Нестеров. – М.: Феникс, 2014. – 304 с.

- Никитина Н.. Парамонова Л. Система управления прибылью и ее роль в налоговом учете // Проблемы теории и практики управления. - 2014. № 11. с. 51-55.

- Парамонова Л.А. Основные направления повышения качества и полезности информации, формируемой в системе налогового учета для целей налогообложения прибыли // Школа университетской науки: парадигма развития. - 2010. № 1-2. - с. 117-121

- Сергеева К.В. Налоговый учет по налогу на прибыль // Экономист. - 2012. - № - 4. – с. 41-45

- Филиппов А.А. Использование нематериальных активов для оптимизации налога на прибыль // Проблемы современной экономики: материалы II междунар. науч. конф. (г. Челябинск, октябрь 2012 г.). - Челябинск: Два комсомольца, 2012. – с. 128-131

Приложение 1

Рис. 1.

Содержание налогового учета

Приложение 2

Рис. 2. Соотношение учета налога на прибыль с точки зрения бухгалтерского и налогового учета

-

Акулич М.В. Налоговый учет и отчетность / М.В. Акулич. – М.: Норма, 2013. – с. 314 ↑

-

Нестеров Г.Г. Налоговый учет / Г.Г. Нестеров. – М.: Феникс, 2014. – с. 256 ↑

-

Нестеров Г.Г. Налоговый учет / Г.Г. Нестеров. – М.: Феникс, 2014. – с. 257 ↑

-

Лытнева Н.А. Налоговый учет и анализ / Н.А. Лытнева, Н.В. Парушина. - Ростов н/Д: Феникс, 2011. – с. 501 ↑

-

Лытнева Н.А. Налоговый учет и анализ / Н.А. Лытнева, Н.В. Парушина. - Ростов н/Д: Феникс, 2011. – с. 501 ↑

-

Вахрушина М.А. Международные стандарты финансовой отчетности /М.А. Вахрушина. - М.: Омега-Л, 2011. – с. 318 ↑

-

Беликова Т.Н. Самоучитель по бухгалтерскому и налоговому учету и отчетности / Т.Н. Беликова. – М.: Проспект, 2015. – с. 310 ↑

-

Беликова Т.Н. Самоучитель по бухгалтерскому и налоговому учету и отчетности / Т.Н. Беликова. – М.: Проспект, 2015. – с. 311 ↑

-

Беликова Т.Н. Самоучитель по бухгалтерскому и налоговому учету и отчетности / Т.Н. Беликова. – М.: Проспект, 2015. – с. 311 ↑

-

Филиппов А.А. Использование нематериальных активов для оптимизации налога на прибыль // Проблемы современной экономики: материалы II междунар. науч. конф. (г. Челябинск, октябрь 2012 г.). - Челябинск: Два комсомольца, 2012. – с. 128-131 ↑

-

Вахрушина М.А. Международные стандарты финансовой отчетности /М.А. Вахрушина. - М.: Омега-Л, 2011. – с. 325 ↑

-

Сергеева К.В. Налоговый учет по налогу на прибыль // Экономист. - 2012. - № - 4. – с. 41 ↑

-

Сергеева К.В. Налоговый учет по налогу на прибыль // Экономист. - 2012. - № - 4. – с. 42 ↑

-

Медведева И.В. Учет прибыли и убытков в соответствии с МСФО и РСБУ // Молодой ученый. - 2014. - № 21.2. - с. 33 ↑

-

Никитина Н.. Парамонова Л. Система управления прибылью и ее роль в налоговом учете // Проблемы теории и практики управления. - 2014. № 11. с. 53 ↑

-

Сергеева К.В. Налоговый учет по налогу на прибыль // Экономист. - 2012. - № - 4. – с. 44 ↑

-

Сергеева К.В. Налоговый учет по налогу на прибыль // Экономист. - 2012. - № - 4. – с. 44 ↑

-

Парамонова Л.А. Основные направления повышения качества и полезности информации, формируемой в системе налогового учета для целей налогообложения прибыли // Школа университетской науки: парадигма развития. - 2010. № 1-2. - с. 119 ↑

-

Игнатьева А.Р. Налог на прибыль: постепенное списание спецодежды // Налоговый учет для бухгалтера. – 2016. - № 1. – с. 14 ↑

-

Игонина Т.В. Контроль за правильностью составления декларации по налогу на прибыль // Налоговый учет для бухгалтера. – 2014. - № 5. – с. 91 ↑

-

Игнатьева А.Р. Налог на прибыль: постепенное списание спецодежды // Налоговый учет для бухгалтера. – 2016. - № 1. – с. 16 ↑

-

Липкина Т.Н. Налоговый учет налога на прибыль организаций и индивидуальных предпринимателей // Налоговый учет для бухгалтера. – 2015. - № 7. – с. 45 ↑

- Роль налога на имущество в налоговой системе РФ

- Правовое регулирование рекламной деятельности (Правовая природа рекламы как особого вида информации. Понятие рекламной деятельности)

- Понятие и система источников гражданского права.

- Аналитические регистры налогового учета по налогу на прибыль (Содержание налогового учета на основе аналитических регистров)

- Налоговый учет по акцизу (Сущность акцизного налогообложения)

- Налоговый учет по налогу на имущество организаций (Порядок фискального учета по налогу)

- Первичные учетные документы как основа налогового учета

- Классификация развития налогового учета в России

- Сущность и принципы налогового учета

- Отличие бухгалтерского учета от налогового учета (Основные отличительные свойства)

- Аналитические регистры налогового учета

- Акциз как экономическая категория налогового учета