Роль и место страховых компаний в финансовой системе

Содержание:

ВВЕДЕНИЕ

Во всех развитых странах страхование является стратегически важной отраслью экономики, обеспечивая подавляющую часть инвестиций в ее развитие и освобождая государственные бюджеты от расходов на возмещение убытков от непредвиденных событий. При этом особая роль страхования проявляется в решении социальных проблем общества. Социальные гарантии населению страховщики способны предоставлять наряду с государством, а порой и опережая государство.

Российский рынок страхования имеет большие перспективы, в нашей стране система страхования развита не так как на Западе, рынок страхования не до конца освоен. Экономисты прогнозируют в скором времени развитие данного риска, хотя на данный момент он существенно тормозиться финансовым кризисом. Актуальность данной темы обосновывается тем, что страхование является действенным инструментом стабилизации экономики.

Цель данной работы – изучить страхование и его роль в развитии экономики.

Исходя из обозначенной цели, необходимо решить следующие задачи:

- рассмотреть страхование и его роль в развитии экономики;

- проанализировать особенности развития страховых компаний в структуре финансового рынка;

- отметить особенности института страхования в структуре индивидуальных финансов;

- проанализировать современное состояние страхового рынка;

- охарактеризовать проблемы развития страховых компаний в 2015-2016 гг.;

- наметить прогноз развития личных видов страхований в 2017 г.

Объект исследования – общественные отношения, связанные с формированием значения страховых компаний как элемента финансовой системы.

Предмет исследования – российская система страхования в 2015-2017 годах.

В курсовой работе 36 страниц, при написании работы был использован 31 источник, 1 таблица, 5 рисунков.

Глава 1 Теоретические основы страхования и его роли в развитии экономики

1.1 Роль и место страховых компаний в финансовой системе

Зародившись стихийно как случайное явление, страхование впоследствии расширило сферу своего влияния и приобрело характер объективной необходимости как ответы на подсознательном чувстве страха перед потерями и желанием защитить себя от их последствий. В русском языке термин «страхование» происходит от слова «страх», определенным образом перекликаясь с европейскими языками, в которых термин происходит от слов «уверенность», «безопасность», «предусмотрительность» и другие. То есть страхование изначально порождено на психологическом уровне стремлением личности к стабильности в жизни, к снижению риска, склонности к максимальному благосостоянию, образовав впоследствии постоянные связи между участниками воспроизводственного процесса как осознанную необходимость.

Так было заложено солидарное распределение материального ущерба, причем страхование приобретает черты экономических отношений. А. Смит отметил, что страховые предприятия обеспечивает значительную устойчивость состояния отдельных лиц, распределяя между многими людьми те убытки, которые принесло отдельное лицо.

Многолетним опытом подтверждался случайный и неравномерный характер непредсказуемых стихийных бедствий. То, что количество пострадавших всегда меньше общего количества предприятий или лиц способствовало образованию так называемых страховых компаний, создание которых было направлено на распределение расходов между всеми заинтересованными владельцами имущества. При этом доля каждого из собственников зависела от их количества. Таким образом, длительное время страхование рассматривалось с позиции организационных вопросов функционирования страхового фонда и способа распределения убытков.

Единой позиции относительно природы страхования до сих пор не существует - еще с начала ХХ в. ученые пытаются понять его сложную сущность. Толкуют страхование по экономическому, финансовому, социальному, юридическому, социологическому, математическому, информационному и другим взглядам[1].

В международном аспекте страхования является фактором стабилизации экономики, инвестиционной основой и сферой деятельности. Под страхованием понимают поддержку, гарантию успеха и тому подобное. Это связано с природой термина «страхование», потому что исторические истоки отмечают происхождения страхования от слова «страх». Латинское происхождение термина «страхование» означает «беспечный». Таким образом, страхование направлено на защиту, безопасность и предостережение.

В процессе своего развития трактовка термина «страхование» претерпело значительные изменения, однако его сущность осталась прежней.

Энциклопедические издания позволяют наиболее полно проследить эволюцию определения страхования. Так, Большая советская энциклопедия 1946 года (то БСЭ) трактует страхования как: «экономический институт, который организован на базе взаимовознаграждения с целью покрытия убытков или потребностей, которые обусловлены случайными, но статистически фиксированными событиями». Издательство БСЭ 1976 года несколько сузило понятие страхования. Так, под страхованием понимают «систему мер, направленных на создание страхового (денежного) фонда, средства которого будут использоваться для возмещения убытков или выплаты прочих сумм из-за стихийных бедствий, несчастных случаев или прочих событий».

Можно найти также и такое определение: «страхование является системой мероприятий, направленных на создание денежных фондов, предназначение которых - полное или частичное возмещение потерь организации от непредвиденных, случайных обстоятельств и оказание помощи гражданам или семьям граждан в случае наступления страховых случаев: достижения определенного возраста, утраты трудоспособности, смерти и т.д.». Таким образом, страхование одновременно выступает как средство привлечения денежных ресурсов, так и способ возмещения понесенных убытков. При этом принимается во внимание вид страхового события и рассматривается страхования односторонне как средство защиты страхователей.

Такой подход к определению сущности страхования не учитывает того факта, что страхование выступает видом бизнеса, направленным на получение прибыли страховщиком.

Определение страхования как системы экономических отношений, направленных на преодоление и возмещения убытков, потерь, полученных в результате наступления страховых случаев и не учитывает случае получения страховой выплаты без наступления страхового случая по окончании действия договора страхования (например, страхование жизни к определенной дате). Согласно словарю страховщика «страхование заключается в создании за счет денежных средств различных субъектов хозяйствования страховых резервных фондов, предназначение которых - возмещение убытков, потерь, которые были вызваны неблагоприятными, несчастными случаями ...». Это определение отождествляет страховой фонд и резервный фонд, является явной ошибкой. Выплаты по договорам страхования осуществляются из страхового фонда, создаваемого взносами страхователей. Кроме этого следует отметить, что страхование направлено не только на возмещение убытков, но и нацелено на предотвращение наступления страховых случаев. Таким образом, без превентивного характера определение страхования является не полным[2].

Ряд нормативно-правовых актов определяет страхование, как «вид гражданско-правовых отношений по защите имущественных интересов физических лиц и юридических лиц в случае наступления определенных событий (страховых случаев), определенных договором страхования или действующим законодательством, за счет денежных фондов, формируемых из уплачиваемых физическими лицами и юридическими лицами страховых платежей (страховых взносов, страховых премий) и доходов от размещения средств этих фондов». Такое определение, как и предварительно рассмотренные, не определяет страхование как вид бизнеса или деятельности, хотя и идентифицирует предметную область термина «страхование».

Следующее определение страхования предусматривает его превентивную функцию, таким образом «страхование - это экономические отношения, при которых страхователь уплатой денежного взноса обеспечивает себе или третьему лицу в случае наступления события, обусловленной договором или законом, сумму выплаты страховщиком, который содержит определенный объем ответственности и для ее обеспечения пополняет и эффективно размещает резервы, осуществляет превентивные мероприятия по уменьшению риска, а в случае необходимости перестраховывает часть последнего». Таким образом, с фискальной цели страхования полностью перешло на коммерческие основы.

Ограничение действия страхования в теоретическом плане создает условия недооценки страхования на практике таким образом, можно говорить, что страхование - это система экономических отношений, которая включает создание за счет организаций и населения специального фонда средств и использования этого фонда для возмещения ущерба имущества от стихийных бедствий и других неблагоприятных случайных явлений, а также для предоставления гражданам (или их семьям) помощи при наступлении различных событий в их жизни (достижение определенного возраста, утрата трудоспособности, смерть и т.д.). При этом направления использования средств страхового фонда страховщика побуждают к более детальному исследованию процессов страхования.

Присущие страхованию перераспределительные отношения в финансовой системе связаны, с одной стороны, с формированием страхового фонда при помощи фиксированных страховых платежей, а с другой - с возмещением потерь от этого участниками страхования. Учитывая, что при этом происходит движение денежных средств, страхование входит в финансовую систему государства». Такой подход дает возможность рассматривать страхование только как определенные отношения, которые не являются общественными и не предусматривают страхование как вид предпринимательской деятельности.

По данным проведенного анализа, можно утверждать о неоднородности мнений относительно определения термина «страхование», однако страхования, как экономико-правовое и социальное явление, являются:

- Институциональной формой экономических отношений по перераспределению национального дохода, накопления, приумножения и расходования средств страхового фонда, строятся с учетом солидарности в распределении и перераспределении риска, отплатности в обеспечение необходимой защиты жизни, здоровья, трудоспособности населения, имущественных интересов физических и юридических лиц и их ответственности перед третьими лицами в случае причинения последним ущерба;

- Платной системой финансовой компенсации физическим и юридическим лицам в ситуациях, связанных с экономическими убытками, порождаемыми объективными факторами, строится с учетом, как вероятности неблагоприятного события, так и ее возможных последствий, а также в соответствии с установленными квалифицированными условиями;

- Действенным инструментом реализации социальной политики государства, основой системы социальной защиты населения;

- Специфической отраслью, как национальной экономики, так и мирового хозяйства

1.2 Специфика страховых компаний как участников финансового рынка

Страховой рынок - это особая социально-экономическая среда, определенная сфера денежных отношений, где объектом купли-продажи выступает страховая защита, формируются предложение и спрос на нее.

Страховой рынок можно рассматривать как:

- форму организации денежных отношений по формированию и распределению страхового фонда для обеспечения страховой защиты общества;

- совокупность страховых организаций (страховщиков), которые принимают участие в оказании соответствующих страховых услуг.

Страховой рынок — это часть финансового рынка, место, где продаются и покупаются страховые продукты.

Страхование — обязательное условие общественного воспроизводства. Поэтому затраты по обеспечению страховой защиты должны входить в издержки производства, что соответствует амортизационной теории страхования. Страховой рынок не только активно воздействует на процесс расширенного воспроизводства, но и активно воздействует через страховой фонд на финансовые потоки в экономике. Денежная форма организации страховых отношений включает страхование в общую сферу финансового рынка[3].

Функционирование страховых компаний в структуре финансового рынка происходит в рамках финансовой системы, как на партнерских условиях, так и в условиях конкуренции. Это касается конкурсной борьбы между различными финансовыми институтами за свободные денежные средства населения и хозяйствующих субъектов. Если страховой рынок предлагает страховые продукты, то банки — депозиты, фондовый рынок — ценные бумаги и т. п.

Страховой рынок выполняет ряд взаимосвязанных функций: компенсационную, накопительную, распределительную, предупредительную и инвестиционную.

Компенсационная функция страхового рынка выражается в обеспечении страховой защиты юридическим и физическим лицам в форме возмещения ущерба при наступлении неблагоприятных явлений, которые были объектом страхования.

Накопительная функция (сберегательная) обеспечивается страхованием жизни и позволяет накопить в счет заключенного договора страхования заранее обусловленную сумму.

Распределительная функция страхового рынка реализует механизм страховой защиты. Сущность этой функции — в формировании и целевом использовании страхового фонда. Формирование страхового фонда реализуется в системе страховых резервов, которые обеспечивают гарантию страховых выплат и стабильность страхования.

Предупредительная функция страхового рынка работает на предупреждение страхового случая и уменьшение ущерба.

Инвестиционная функция реализуется через размещение временно свободных средств в ценные бумаги, депозиты банков, недвижимость и т. п.

Структура страхового рынка формируется из:

- страховых организаций;

- страхователей;

- страховых продуктов;

- страховых посредников;

- профессиональных оценщиков страховых рисков и убытков;

- объединений страховщиков;

- объединений страхователей;

- системы государственного регулирования страхового рынка.

1.3 Специфика страхования в сфере индивидуальных финансов

В современной литературе очень часто отожествляют финансы домохозяйства и индивидуальные финансы, тем не менее, данные категории имеют много отличий[4].

«Индивидуальные финансы» имеют казуальную специфику, использование которой будет способствовать совершенствованию финансового планирования на всех уровнях финансовых процессов. Категории финансов домохозяйства, семьи и индивидуальных финансов целесообразно выделять в соответствии с характеристиками, указанных в табл. 1. В таком определении индивидуальные финансы приобретают признаки активности. Каждая единица полученных в рамках правового поля финансов должна распределяться на нужды семьи, домохозяйства, территориальной общины (без ограничений ведением хозяйства, а определением уникальной схемы финансовых потоков с оптимальным социально-экономическим результатом), финансового рынка, рынка труда (который предусматривает изменение психологического подхода к трудоустройству).

Таблица 1 - Отличительная классификация финансов домохозяйств и индивидуальных финансов по признакам

|

Содержание признака классификации |

Финансы домохозяйств, семьи |

Индивидуальные финансы |

|---|---|---|

|

Основа финансов |

Денежные отношения |

Денежные и эквивалентные доходы (ценные бумаги, срок котировки которых не превышает трех месяцев) |

|

Основа отношений |

Хозяйственные, экономические |

Финансовые, в симбиозе права и экономики |

|

Рынок, на котором работают финансы, за превалированием |

Потребительский, валютный |

Потребительский, финансовый (валютный, ценных бумаг, капитала, платежных систем) |

|

Функции |

Обеспечения распределения |

обеспечения, накопления, распределения, регулирования, контроля |

|

Участие в сфере материального производства, по превалированию |

Есть конечными участниками потребительской цепи |

Есть как конечными, так и промежуточными участниками потребительской цепи |

|

Ключевые классификационные критерии по групповому признаку принятия решения |

Совокупность индивидов, объединенных общим бюджетом, жильем, родственными связями (совокупность отдельных домохозяйств) |

Физическое лицо, самостоятельно или по запросу принимает самостоятельные решения по осуществлению финансовых операций |

|

Привязка к географии получения и расходования доходов |

Существует |

Не существует |

|

Расчетные показатели по результатам функционирования субъектов |

Социально-экономический потенциал: предпринимательский, потребительский, инвестиционно-сберегательный |

Финансовый потенциал налоговый, бюджетный, предпринимательский, потребительский, инвестиционно-сберегательный |

|

Правила поведения |

Нормативные |

Казуальные |

Индивидуальные финансы (с макроэкономической точки зрения) - обобщенная категория, отражающая финансовые ресурсы физических лиц всех форм проявления экономической активности, которые формируют показатель благосостояния населения, участвуют на всех стадиях распределения и перераспределения доходов и обусловливают темпы экономического развития в стране.

Индивидуальные финансы (микроуровень) - персонифицированная категория, характеризующая совокупность поступлений и расходов, распределения денежных средств, их накопления и использования в целях увеличения финансовых ресурсов, которые находятся во владении отдельного субъекта - физического лица. Специфика индивидуальных финансов заключается в максимальной оптимальности размера капитала и фондов физического лица в текущем и перспективном периодах, которая характеризуется как удовлетворительное рационализм[5].

Таким образом, обобщая вышеприведенные обозначения, можем сказать, что индивидуальные финансы – это категория, обозначающая финансы индивида (физического лица) и отражающая их особенности с макро и микроэкономической точек зрения.

Оценка современных трактовок теории финансов с участием физических лиц показала, что ни отечественные, ни зарубежные ученые и вообще наука пока не определились с пониманием концептуальных атрибутивных признаков финансов не найдено единодушного восприятия концепта их видов. Такой набор понятий имеет свое содержание, объем, наполнение и определения. Существующая вариативность объясняется разными подходами к классификации финансов и всего, что с ними связано (субъекты, объекты, предмет и т.д.). Несомненно, определяющим субъектом всех экономических и финансовых процессов является физическое лицо с уникальным набором субъективных и объективных характеристик.

Страхование, особенно личное страхование, такое как, например, страхование жизни, является важным компонентом индивидуальных финансов. При этом оно может быть использовано в двух аспектах, во-первых, как инструмент непосредственно страхования, в том случае, когда цель индивида застраховать собственную жизнь, или жизнь близких ему людей. Во-вторых, в качестве инвестиционного инструмента. Хотя в нашей стране второе направления, учитывая специфику страхового рынка страны и особенности развития личного страхования, используется реже, чем в странах с высокоразвитым страховым рынком.

Глава 2 Анализ развития страхования в РФ в 2015-2017 гг.

2.1 Характеристика отечественного страхового рынка

Современный страховой рынок Российской Федерации существует и развивается в рамках законодательства на основе сложившихся страховых институтов, а его деятельность регулируется Федеральной службой по финансовым рынкам.

Для обоснования текущего состояния российского страхового рынка, необходим анализ его развития за предшествующий период.

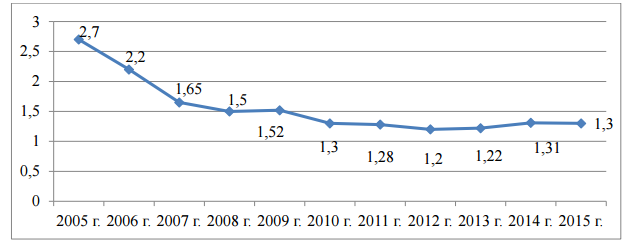

Динамика доли страховых взносов (без учета обязательного медицинского страхования (ОМС)) за 2005-2015 гг. представлена на рисунке 1.

Рисунок 1 - Динамика доли страховых взносов (без учета ОМС) в ВВП за период с 2005 по 2015 г., %[6]

Данные рисунка 1 демонстрируют снижение доли страховых взносов в ВВП страны за анализируемый период: если по итогам 2005 г. она составляла 2,7%, то на конец 2015 г. – только 1,3%.

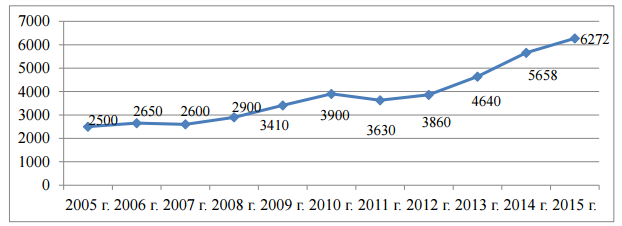

Следующий элемент анализа – страховые премии на душу населения, динамика которых за 2005-2015 гг. представлена на рисунке 2.

Рисунок 2 - Динамика страховых премий (без учета ОМС) на душу населения за период с 2005 по 2015 г.[7]

На основании данных рисунка 2 можно сделать вывод, что несмотря на устойчивый рост страховой премии на душу населения, произошедший за последние десять лет, ее значение все еще невелико. В 2015 г. значение данного показателя составило всего 6 272 руб. При этом темпы прироста страховых взносов замедляются. В 2015 г. значение показателя составило 12%, это на 10 п.п. ниже значения предыдущего года. Объем рынка составил 905 млрд. руб. Динамика страховых взносов за период с 2007 по 2015 г. представлена на рисунке 3.

Рисунок 3 - Динамика страховых взносов за 2007-2015 гг.

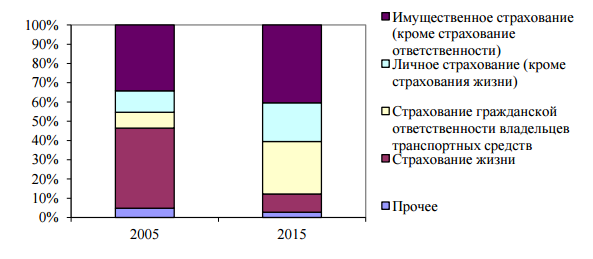

Увеличение общего объема страховых премий за анализируемый период произошло в основном за счет роста премий по страхованию имущества, по личному страхованию, кроме страхования жизни, и страхованию ответственности владельцев транспортных средств.

Рисунок 4 - Структура российского страхового рынка по видам страхования[8]

С введением ОСАГО заметно выросла доля обязательных видов страхования в совокупных страховых взносах. В 2005 г. значение показателя составило 8,2%, в 2015 г. – 27,3%. При этом в 2015 г. из драйвера роста ОСАГО превратилось в основной источник проблем российских страховщиков. Эффективность работы этого вида обязательного страхования крайне низка – страховщики несут убытки, а страхователи испытывают трудности при приобретении полисов ОСАГО в отдельных регионах и при урегулировании убытков. Кроме того, текущая нормативная база не в состоянии предотвратить рост мошенничества.

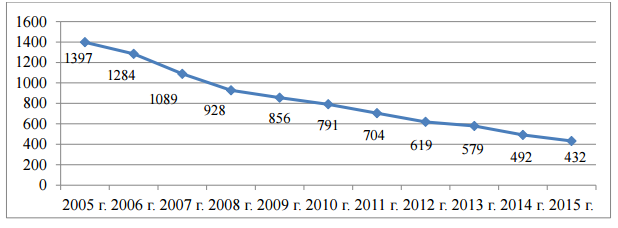

Число страховщиков за период 2005-2015 гг. уменьшилось с 1397 до 432. Данная тенденция связанна с установлением на законодательном уровне более высоких требований к уставному капиталу страховщиков, усилением контроля за соблюдением страховщиками требований действующего законодательства РФ, а также укрупнением страховщиков и усилением конкуренции среди них. Ввиду указанных изменений особую актуальность приобрела проблема исполнения страховщиками обязательств по договорам страхования после отзыва у них лицензии, а также необходимость раннего предупреждения банкротства страховых компаний (рисунок 5).

Рисунок 5 - Динамика числа страховщиков на российском страховом рынке

Активы страховщиков за десять лет выросли в три раза. На 31.12.2015 г. величина активов составила 1136 млрд. руб., на 31.12.2005 г. – 411 млрд. руб. (рис. 6).

Рис. 6. Динамика совокупных активов российских страховщиков, млрд. руб.

Совокупный уставный капитал на те же периоды составил 198 млрд. руб. и 78 млрд руб.

2.2 Анализ развития страховых компаний в РФ в 2015-2016 гг.

В настоящее время итоги 2016 г. показывают, что российский страховой рынок выдерживает серьезное испытание кризисом: темпы прироста взносов сокращаются (фактически рынок перешел к стагнации), убыточность растет, страховщики испытают колоссальное давление со стороны других сегментов финансового рынка (волатильность фондового рынка, колебания курсов валют, отзывы лицензий и резкое торможение на банковском рынке). Добавляют неопределенности сложная экономическая ситуация (падение доходов населения, нестабильная динамика реального сектора) и санкционный режим (влияющий как напрямую на отдельные компании, так и в целом на конъюнктуру перестрахования и взаимодействия с внешними рынками). Очевидно, что национальная экономика и ее страховой сектор не могут развиваться с разным вектором. Качество развития страхования, спрос, уровень мошенничества сильно зависят от состояния экономики[9].

В то же время сами страховщики обладают серьезными внутренними ресурсами для улучшения отраслевой динамики и ищут новые источники развития: реально повышают качество урегулирования убытков, снижают издержки, активно продвигают новые продукты — в страховании жизни, развивают продажи некредитных страховых продуктов через банки, активно инвестируют в технологическую составляющую (базы данных и страховых историй, телематику и автоматизацию обработки информации о клиентах, убытках и т.д.).

Кроме того, постепенно страхование становится и значимым инвестиционным ресурсом для экономики и реального сектора (растет объем инвестированных средств, как через банковские вложения, так и другие инвестиции – ценные бумаги, недвижимость и т.д., причем снижается доля некачественных и «фиктивных» инвестиций). Немаловажный фактор повышения инвестиционного потенциала рынка – рост доли страхования жизни и существенное увеличение абсолютных объемов сборов и резервов по страхованию жизни (причем некредитному), что обеспечивает возможность долгосрочных вложений. Дальнейший рост этого сегмента, как видно по опыту множества стран, «выращивает» одного из ключевых институциональных инвесторов.

Во многом позапрошлый 2015 год оказался переломным для страхового рынка. Впервые за 6 лет количество заключённых договоров снизилось, причём сразу на 8,8% (с 157,3 млн. до 143,5 млн.) Абсолютная величина собранной премии впервые превысила триллион рублей (1 023,8 млрд.руб.), а прирост составил +3,6%. Выплаты выросли на 7,8% до 509,2 млрд.руб. Однако если исключить из общей статистики данные по ОСАГО, простимулированному увеличением тарифов в 4 кв. 2014 и 2 кв. 2015 г. динамика сборов окажется отрицательной (-3,8%). Главный итог года – страхование достигло «ценового потолка», дальнейшее повышение тарифов по любому виду страхования повлечёт за собой падение продаж. Страховщикам придётся решать свои финансовые проблемы за счёт лучшего управления убыточностью и сокращения издержек, в первую очередь аквизиционных[10].

Крупнейшей линией бизнеса в 2015 году стало ОСАГО (доля 21,4%, в 2014 г. – 15,3%), автокаско переместилось на 2 место (доля 18,3%, в 2014 г. – 22,1%). В целом, доля моторного страхования на рынке выросла с 37,4% до 39,7%. Учитывая, что эта линия бизнеса отличается низкой рентабельностью, в том числе тот факт, что догоняющий эффект выплат ещё до конца не отыгран рынком, можно говорить об увеличении страховых и инфляционных рисков для рынка в целом. Выплаты в целом по моторному страхованию в 2015 г. составили 267,5 млрд.руб. (+2,1% к показателю 2014 г.), в т.ч. по ОСАГО они выросли на 36,8% до 123,6 млрд.руб., по каско – снизились на 16,2% до 144 млрд.руб. Текущий и следующий год принесут, вероятнее всего, сокращение доли моторного страхования за счёт опережающего роста имущественного страхования и страхования жизни.

В течение 2015-2019 года на рынке накапливались финансовые проблемы, в том числе рост убыточности по моторному страхованию, приведшие к падению рентабельности капитала страховщиков до 2-3% годовых. Для многих компаний моторное страхование стало полностью убыточным. В части ОСАГО решение регулятора по повышению тарифов позволило сгладить эту проблему. В добровольном страховании реакцией страховых компаний на рост выплат и падение рентабельности бизнеса стало повышение стоимости страховых продуктов. Средняя премия выросла в каско (+17,1%), ДМС (+14,2%), страховании ответственности (+5,7%). В целом по рынку средняя премия выросла на 13,6%, средняя выплата увеличилась на 8,8%. Ответом страхователей стал массовый уход с рынка, причём количество заключённых договоров снизилось даже в ОСАГО, несмотря на то, что это обязательный вид страхования. Более 3,1 миллионов автовладельцев отказались от приобретения легальных полисов ОСАГО. В целом эффект от сокращения продаж по основным линиям бизнеса превысил эффект от роста тарифов, что привело к снижению объёма собранной премии. Таким образом, можно констатировать, что предел использования ценового инструмента для повышения маржинальности бизнеса страховщиками достигнут[11].

Рынок страхования жизни продолжает расти и показывает хорошую динамику (129,7 млр.руб. сборов, +19,5% к показателю 2014 г.), но в нём накапливаются проблемы, замедляющие рост и могущие в ближайшие годы развернуть динамику продаж. Выплаты выросли на 66,5% до 23,7 млрд.руб. Страхование «кредитной жизни» уже в текущем 2017 г. столкнётся с серьёзными проблемами ввиду готовящегося ограничения максимального размера комиссии в банкостраховании, а спрос на инвестиционные продукты будет низок по причине сокращения реальных доходов населения и отсутствия налоговых льгот для страхователей. Страхование жизни так и не стало понятным и массовым продуктом на рынке, и именно эту задачу предстоит решить компаниям, специализирующимся в этой отрасли страхования.

Рынок входящего перестрахования сократился на 27,3% до 35,2 млрд.руб. С учётом изменения курса рубля можно говорить о ещё большем снижении объёмов перестраховочных операций российскими компаниями в валютном выражении. Российский перестраховочный сектор страдает от низкого странового рейтинга («большая тройка» международных агентств снизила рейтинги России ниже инвестиционного уровня) и недокапитализации большого числа компаний (на капитализацию также непосредственное влияние оказал курсовой фактор). В 2017-2018 гг. при условии стабилизации национальной валюты возможен плавный рост объёмов перестраховочных операций за счёт привлечения рисков из стран Азии, а также других рынков, где фактор рейтинга не играет значительной роли[12].

Дальнейшее развитие рынка в 2017 году будет проходить в очень жёстких условиях. Со стороны клиентов на страховщиков будет оказываться сильное ценовое давление, исключающее возможности повышения тарифов в добровольных видах страхования. Рост тарифов в обязательных видах также практически исключён. С другой стороны на издержки будет влиять фактор общей инфляции, а также рост убыточности. Но самое главное – проявившийся в 2016 году отток клиентов в большинстве линий бизнеса, вероятнее всего, продолжится и в 2017 году. Соответственно, от страхового сообщества потребуются значительные усилия по построению и развитию сильных страховых брендов, созданию потребительской ценности и формулирование ценностного предложения для клиентов в т.ч. в новых или модифицированных продуктах. Решения на основе современных информационных технологий (в том числе телематика, CRM-системы, мобильные приложения) также способны существенно повлиять на изменение рыночной ситуации.

В части регулирования страхового рынка после перехода к мегарегулированию произошли кардинальные изменения. Безусловно, строгость и качество надзора повысились. существенно жестче стали меры к нарушителям пруденциальных нормативов и ключевых требований к участникам рынка. В то же время мегарегулятор наладил эффективное взаимодействие через различные каналы коммуникаций — организацию стратегических сессий, периодическое проведение круглых столов и семинаров, прямое оперативное взаимодействие (в том числе системное использование встреч с акционерами компаний для обсуждения ключевых проблем и стратегий развития) и участие в работе комитетов ВСС. Впервые были разработаны в сотрудничестве со страховым сообществом и обнародованы ключевые показатели эффективности – KPI -регулятора.

Необходимые меры – переход страховых организаций на новые план счетов бухгалтерского учета и отраслевые стандарты бухгалтерского учета, электронного документооборота, и внедрение отраслевых стандартов бухгалтерского учета, основанных на Международных стандартах финансовой отчетности, а также внедрение единого унифицированного формата предоставления отчетности XBRL ужесточение регулирования качества активов и введение института спецдепозитария; введение обязательных актуарных заключений и системы внутреннего контроля, внедрение бюро страховых историй и многие другие регулятивные и организационные новации конечно же двигают рынок вперед и в будущем снизят уровень системных рисков, повысят прозрачность и финансовую устойчивость.

Однако мы не можем не заметить, что в условиях непростой макроэкономической ситуации, стагнации страхового рынка и постоянного роста уровня убыточности быстрая и одновременная имплементация столь большого числа нововведений зачастую драматически ухудшает финансовый результат, так как приводит к значительному росту издержек, а также к ускоренным изменениям в организации процессов, что чревато сбоями и ошибками внедрения.

ВСС призывает и дальше развивать коммуникации с регулятором, поддерживать конструктивный диалог, совместными усилиями развивать рынок и повышать финансовую устойчивость его участников, но учитывая экономическую ситуацию давать и антикризисные отсрочки и послабления по введению наиболее масштабных новаций и более жестких требований к страховщикам.

Особенно важно отметить, что важные инициативы ВСС, направленные в частности в Банк России – в том числе предложения по антикризисным мерам для страхового рынка – были реализованы и обеспечили поддержку отрасли (в частности, временная отмена переоценки рыночных активов и повышение тарифов по ОСАГО, что позволило избежать коллапса системы обязательного страхование автогражданской ответственности).

Ощутимым результатом взаимодействия с органами власти стала разработка законопроекта о саморегулируемых организациях на финансовом рынке. В настоящее время в финальную стадию вступает процесс создания единой СРО, так называемого «союза союзов» в страховании. Консолидация рынка позволит оперативнее решать как проблемы отрасли, так и обеспечивать выполнение регулятивных задач.

Ключевая задача развития рынка – повышение качества услуг и активная работа с потребителями страховых услуг и жалобами граждан. В этой части уже есть результаты по линии работы омбудсмена. Мы видим совместную задачу по дальнейшему повышению доверия граждан и бизнеса к страхованию, в том числе и в части большей прозрачности и стандартизаций договорных условий, политики осуществления выплат и контроле в рамках СРО.

Нельзя не отметить важнейшие новации на рынке автострахования – электронный полис и единую методику оценки. Это революционные изменения, которые были внедрены в 2015 году, и их позитивное влияние на работу всей системы мы уже видим.

Предстоит огромная законотворческая работа (в отношении страхования жилья, медицинского страхования, агрострахования и т.д.), разработка стандартных правил, продолжение действий по повышению финансовой грамотности и созданию благоприятного имиджа страхования и страховщиков.

2.3 Перспективы развития личного страхования в РФ

Основная проблема развития личного страхования в России заключается в неразвитости личного страхования. Развитие краткосрочного страхования жизни в России закономерно, как реакция страхового рынка на существующие законодательные и экономические условия.

К сожалению, в России сложилась социально-экономическая ситуация, при которой действует гораздо больше ограничительных, чем стимулирующих факторов для развития личного страхования. В условиях политической, экономической нестабильности, высокой инфляции долгосрочные вложения не представляют интереса для населения, а страхование жизни по своему смыслу является долгосрочным, действие полисов распространяется на 10—20 и более лет.

Несмотря на то, что среди видов личного страхования страхование жизни развивается наиболее активно, в данном сегменте все равно есть проблемы, которые требуют решения.

Одной из главных проблем развития страхования жизни являются слабые накопительные мотивы, включая стимулы налогового характера. На сегодняшний день налоговым законодательством устанавливаются барьеры, которые можно назвать запретительными, для развития рассматриваемого типа страхования. К примеру, накопительное страхование за счет средств работодателя в нашей стране облагается: [13]

- НДФЛ;

- налогом на прибыль (в случае превышения суммы 12% от суммы расходов на оплату труда).

Кроме этого, приемлемый уровень доходности инвестиций может быть обеспечен только в случае заключения долгосрочных договоров, сроком от 10 лет и более. Тем не менее, спрос на такие договоры достаточно низкий из-за высокого уровня риска.

Основными проблемами развития добровольного медицинского страхования является недостаточная развитость медицинской инфраструктуры в стране, а также, более значительная проблема, низкий уровень доходов тех слоев населения, на которых в основном и ориентирован данный вид страхования, при высокой цене полиса.

В части розничного ДМС цена, выступавшая серьёзным ограничителем и в более благополучные времена, сейчас делает страховые продукты доступными только узкому кругу потребителей. Сокращение заграничных турпотоков также влияет на данный сегмент в части количества договоров, в части премии, наоборот, снижение курса рубля ведёт к увеличению сборов.

Тем не менее, подобные проблемы нельзя считать критическими и нерешаемыми, исходя из чего существует ряд перспектив развития сектора личного страхования в России в ближайшие годы.

Устранения описанных выше проблем и эффективное развитие личного страхования возможно путем поддержания долгосрочной надежности и устойчивости финансовой системы страны.

Уровень доходности накопительного страхования должен быть сравним с прочими типами инвестиционных инструментов при сопоставимом уровне риска.

Перспективу положительной динамики развития сектора накопительного страхования жизни можно объяснить также введением льгот по налогам, которые доступны в связи с вступлением с 01.01.2015 г. в силу норм Федерального закона №328-ФЗ. Подобные льготы дают возможность страхователям, заключившим договоры добровольного страхования жизни на 5 лет и более, получать социальный налоговый вычет. Следует обозначить, что налоговым вычетом является возвращение суммы, которая была ранее уплачена с доходов граждан в качестве НДФЛ.

Согласно действующему законодательству социальные расходы состоят из:[14]

- расходов на образование;

- расходов на здравоохранение;

- расходов на благотворительность;

- расходов на добровольное медицинское и пенсионное страхование.

Таким образом, можно отметить, что налоговые вычеты становятся влиятельным стимулом притока средств в сегмент личного страхования. Доказательством этому, может стать статистика рынков Западной Европы и США, которые состоят на 30-50% с программ накопительного страхования жизни.

Для граждан, которые не страхуются за счет собственных работодателей в системе добровольного медицинского страхования и которые считают существующие цены на полисы ДМС слишком высокими, страховщикам нужно выпускать новые, более дешевые продукты, которые содержат ограниченное число страховых случаев, возможно, даже продукты с франшизой.

Развитие собственной медицинской инфраструктуры требует масштабных капитальных затрат, на которые страховщики не могут пойти.

Выходом из ситуации является работа по сокращению издержек: разработка и внедрение экономичных страховых продуктов, оптимизация существующих страховых программ, концентрация на более коротких списках ЛПУ для увеличения клиентских потоков и достижения лучших договорных условий, поиск новых ЛПУ, готовых предоставить медицинские услуги требуемого качества по более низким ценам.

Динамика страхового рынка в 2017 году будет находиться под влиянием умеренно-позитивных тенденций: без учета рынка страхования жизни российский страховой рынок в 2017 году вырастет на 8-9%. Благоприятное влияние на темпы прироста взносов будут оказывать восстановление темпов роста ВВП, снижение банковских ставок и продвижение коробочных продуктов.

Стагнация в сегментах ОСАГО и страхования прочего имущества юридических лиц будет компенсироваться темпами прироста взносов по страхованию от несчастных случаев и болезней, по страхованию имущества граждан и по ДМС, которые немного опередят инфляцию, а также частичным восстановлением объемов страхования автокаско. Изменения в системе тарификации в ОСАГО могут стать дополнительным источником роста страхового рынка в 2017 году.[15]

По прогнозу RAEX (Эксперт РА) российский страховой рынок с учетом страхования жизни вырастет на 12-14%, а его объем преодолеет отметку 1,3 трлн рублей. Страхование жизни обеспечит 40% абсолютного прироста рынка страхования и станет его крупнейшим видом, достигнув объема 270 млрд рублей. В то же время, мы не ожидаем сохранения темпов прироста в сегменте на текущем уровне в долгосрочной перспективе и прогнозируем их постепенное затухание, но на краткосрочном горизонте снижение ставок по банковским депозитам будет способствовать росту инвестиционного страхования жизни опережающими рынок темпами. Долгосрочные накопительные программы продолжат уверенный рост на 20% в год[16].

Без учета рынка страхования жизни российский страховой рынок в 2017 году вырастет на 8-9%. Позитивное влияние на темпы прироста взносов будут оказывать восстановление темпов роста ВВП, снижение банковских ставок и активное продвижение коробочных продуктов. Изменения в системе тарификации в ОСАГО могут стать дополнительным источником роста страхового рынка в 2017 году. Давление на темпы прироста страховых взносов окажет стагнация реальных доходов населения. По прогнозу RAEX (Эксперт РА) российский страховой рынок с учетом страхования жизни вырастет на 12-14%, а его объем преодолеет отметку 1,3 трлн рублей. По оценкам RAEX (Эксперт РА), по итогам 2016 года темпы прироста страховых взносов составят около 15% и совокупный объем страхового рынка достигнет 1,18 трлн рублей. Прогнозы даны в номинальном выражении без учета инфляции.

Основным драйвером роста страхового рынка в 2017 году станет страхование жизни. Сегмент покажет наибольшие темпы прироста взносов – около 30%, обеспечит 40% абсолютного прироста рынка страхования и станет его крупнейшим видом, достигнув объема 270 млрд рублей. Высокие темпы прироста взносов по страхованию жизни будут обусловлены интенсивными продажами инвестиционного страхования жизни на фоне снижения ставок по депозитам и активным участием банков в продвижении этих продуктов. Двукратное замедление темпов прироста взносов (по нашим оценкам темпы прироста взносов за 2016 год составят 60% по сравнению со значением за 2015 год) произойдет в результате исчерпания эффекта низкой базы. Долгосрочные накопительные программы продолжат уверенный рост на 20% в год[17].

По прогнозу RAEX (Эксперт РА), темпы прироста взносов по ОСАГО замедлятся до минимальных значений – 4-7% за 2017 год. Снижение темпов прироста объясняется полным исчерпанием эффекта от повышения тарифов. В то же время поддержку сегменту окажут рост доли застрахованных автомобилей после внедрения системы «Единый агент» и запуска продаж электронных полисов, что предотвратит сокращение взносов по ОСАГО. Росту также могут поспособствовать изменения в системе тарификации в ОСАГО. Мы также ожидаем увидеть положительную динамику премий по страхованию автокаско в 2017 году (+11%) после двухлетнего снижения. Позитивное влияние на сегмент окажут повышение уровня проникновения за счет снижения средней стоимости полиса с франшизой и оживление в сегменте кредитования в результате снижения банковских ставок, сдерживающим фактором будет стагнация реальных доходов населения[18].

Остальные крупнейшие сегменты страхового рынка также продемонстрируют положительную динамику премий. По нашим прогнозам, темпы прироста взносов по страхованию от несчастных случаев и болезней составят 12-15%, что будет обусловлено увеличением объемов кредитования физических лиц. За счет инфляции стоимости услуг лечебных учреждений, сегмент ДМС покажет прирост на 9-12%. На динамику премий по страхованию прочего имущества юридических лиц будет оказывать положительное влияние снижение ставок по кредитам и сдерживающее – невысокие темпы прироста ВВП. Темпы прироста взносов за 2017 году будут невысокими – всего 5-7%. Коробочные продукты и популяризация программ страхования жилья среди населения будут драйверами страхования имущества граждан: прогнозируемый рост объема премий составит 8-11%.

ЗАКЛЮЧЕНИЕ

В данной работе были выполнены все поставленные цели и задачи.

Таким образом, можно сделать следующие выводы.

Страховой рынок - это особая социально-экономическая среда, определенная сфера денежных отношений, где объектом купли-продажи выступает страховая защита, формируются предложение и спрос на нее.

Страховой рынок выполняет ряд взаимосвязанных функций: компенсационную, накопительную, распределительную, предупредительную и инвестиционную.

Современный страховой рынок Российской Федерации существует и развивается в рамках законодательства на основе сложившихся страховых институтов, а его деятельность регулируется Федеральной службой по финансовым рынкам.

Осуществив анализ страхования, как экономической категории, мы пришли к выводу, что подавляющее большинство ученых рассматривают страхование как экономическую категорию на основе экономических, перераспределительных или общественно-производственных отношений, однако в указанных определениях существуют определенные противоречия. По нашему мнению следует определять страхования как совокупность отношений между страховщиком и страхователем, имеющих экономический, гражданский и правовой характер, нацелены на формирование страхового фонда страховщика за счет страховых взносов страхователя и имеют целью не только возмещения убытков в результате наступления страхового случая, но и выполнять превентивную функцию.

Частью индивидуальных финансов выступает личное страхование, которое может выполнять как свои прямые функции, так и выступать в качестве инвестиционного инструмента.

Рынок страхования в России в последние годы развивался не слишком активно и наблюдалось значительное количество проблем, тем не менее, рынок личного страхования имел другую, положительную тенденцию развития (особенно сегмента страхования жизни), хотя в данном сегменте также наблюдаются проблемы.

Следует отметить, что активизация взаимосвязи страхования и индивидуальных финансов, привлечение последних в сегмент личного страхования возможен лишь в случае перехода российского страхового рынка на более интенсивные пути развития.

Подобное требует определенных изменений структуры всей страховой отрасли с одновременной переориентацией политики государства и страховой деятельности. Кроме этого необходимо также повышения уровня ориентации страховщиков на клиентов, что возможно благодаря росту уровня культуры страхования и страховой грамотности

Для обоснования текущего состояния российского страхового рынка, был проведен анализ его развития за предшествующий период.

С введением ОСАГО заметно выросла доля обязательных видов страхования в совокупных страховых взносах.

Активы страховщиков за десять лет выросли в три раза.

Динамика страхового рынка в 2017 году будет находиться под влиянием умеренно-позитивных тенденций: без учета рынка страхования жизни российский страховой рынок в 2017 году вырастет на 8-9%. Благоприятное влияние на темпы прироста взносов будут оказывать восстановление темпов роста ВВП, снижение банковских ставок и продвижение коробочных продуктов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- ФЗ «Об организации страхового дела в Российской Федерации» от 27.11.1992 N 4015-1 (ред. от 28.12.2014) :

- Аксютина С.В. Страховой рынок РФ: проблемы и перспективы // Проблемы развития территории. 2017 №2 (70) С.115-126.

- Алиев Б.Х. Специфика организации страхового маркетинга в условиях кризиса / Б.Х. Алиев, Э. С. Вагабова, Р. А. Кадиева // Там же. - 2015. - № 23. - С. 22-27

- Арутюнов Ю. А. Антикризисное управление: учебник [Электронный ресурс] / Арутюнов Ю. А. - Юнити-Дана, 2015.

- Архипов, А. П. Страхование : учебник / А. П. Архипов. – М. : КНОРУС, 2015. – 288 с.

- Балабанов И.Т.; Балабанов А.И. Страхование. - СПб: Питер- Москва, 2015. - 256 c.

- Бочаров В. В. Финансы [Электронный ресурс] / В. В. Бочаров, В. Е. Леонтьев, Н. П. Радковская. - Санкт-Петербург: Питер, 2016. - 400 с.

- Бригхем Ю. Финансовый менеджмент: полный курс в 2т. / Ю. Бригхем, Л.Гапенски; пер. с англ. Под ред. В.В. Ковалева. – СПб.: Экономическая школа, 2015. – 1138с.

- Ермасов С. В. Страхование : учеб. для бакалавров / С. В. Ермасов, Н. Б. Ермасова. – М.: Юрайт, 2015 – 748 с.

- Журнал «Экономические науки» 3(124) 2015. Ломов С.И. Пути развития страхового рынка России.

- Итоги 1 полугодия 2016 года на страховом рынке: с переменной скоростью http://raexpert.ru/researches/insurance/insurance_1h_2016/

- Итоги 2013 г. на страховом рынке: стагнация оздоровит страховщиков. URL: http://raexpert.ru/researches/insurance/ins_2013/

- Итоги 2014 г. на страховом рынке: трудности выживания. URL: http://raexpert.ru/researches/insurance/ins_2014_itog/

- Итоги 2015 г. на страховом рынке: скрытое падение. URL: http://raexpert.ru/researches/insurance/itogi_2015/

- Ломов, С. И. Пути развития страхового рынка России / С. И. Ломов // Экономические науки, 2015. - № 3 (124). - С. 93-96. - Библиогр.: с. 96 (12 назв.)

- Магомадова Мадина Мовсаровна, Исаева Екатерина Анатольевна Проблемы и перспективы развития семейного (личного) страхования в России // Интернет-журнал Науковедение. 2016. №5 (24) С.190.

- Мазаева Марина Владимировна Эволюционные изменения российского рынка личного страхования // Вестник Тюменского государственного университета. Социально-экономические и правовые исследования. 2015. №11 С.130-135.

- Муравьева Н.Н., Клименко Е.М. Исследование проблем организации и функционирования российского страхового рынка на современном этапе // Экономика и бизнес: теория и практика. – 2015. – №3. – С. 35–40.

- Нешитой А. С. Финансы [Электронный ресурс]: А. С. Нешитой, Я. М. Воскобойников. - Москва: Дашков и К°, 2012. - 528 с.

- Орланюк-Малицкая Л.А., Янова С.Ю. Страхование. Учебник для бакалавров. 2-е изд. – М.: Юрайт. 2015.

- Пантелеева Анжела Петровна Экономическая сущность страхования жизни // Экономикс. 2014. №2

- Прогноз развития страхового рынка в 2017 году: сдержанный оптимизм https://raexpert.ru/researches/insurance/prognoz_2017/

- Прокопьева, Е. Л. Страховой рынок в условиях экономической нестабильности: анализ рисков и перспектив = The insurance market in the conditions of economic instability: risk analysis and prospects / Е. Л. Прокопьева // Страховое дело, 2016. - № 4. - С. 8-17. - Библиогр.: с. 17 (17 назв.).

- РИА Новости https://ria.ru/ny2017_resume/20161230/1484965179.html

- Русецкая Э.А. Перспективы развития страхования профессиональной ответственности в Российской Федерации / Э.А. Русецкая, В.А. Арустамова // Финансы и кредит. - 2016. - № 20. - С. 46-51.

- Рынок страхования ответственности в Российской Федерации : анализ, тенденции и перспективы развития / Русецкая Э.А. и др. // Финансы и кредит. - 2014. - № 37. - С. 39-43.

- Скамай, Л. Г. Страховое дело: учебник для бакалавров / Л. Г. Скамай. - М.: Юрайт, 2016. — 343 с.

- Страховщики подвели итоги / подгот. В. Г. Родионов // Автотранспортное предприятие, 2016. - № 2. - С. 13-14.

- Турчаева И.Н.,.Р. К вопросу о необходимости и условиях личного страхования в России // Инновационная наука. 2016. №12-1 С.299-305.

- Цикалюк, С. Лидеры страхования на ближайшие 5-10 лет уже известны / С. Цикалюк; беседовал П. Самиев // Банковское обозрение, 2016. - № 6. - С. 34-35.

- Юргенс И.Ю. Страховой рынок: итоги 2015, прогнозы, основные тенденции [электронный ресурс] – Режим доступа: http://www.insur-info.ru

-

Нешитой А. С. Финансы [Электронный ресурс] : А. С. Нешитой, Я. М. Воскобойников. - Москва : Дашков и К°, 2012. – С. 303. ↑

-

Орланюк-Малицкая Л.А., Янова С.Ю. Страхование. Учебник для бакалавров. 2-е изд. – М.: Юрайт. 2015.- С. 27. ↑

-

Бочаров В. В. Финансы [Электронный ресурс] / В. В. Бочаров, В. Е. Леонтьев, Н. П. Радковская. - Санкт-Петербург : Питер, 2016. – С. 303. ↑

-

Муравьева Н.Н., Клименко Е.М. Исследование проблем организации и функционирования российского страхового рынка на современном этапе // Экономика и бизнес: теория и практика. – 2015. – №3. – С. 35–40.

с. ↑

-

Арутюнов Ю. А. Антикризисное управление: учебник [Электронный ресурс] / Арутюнов Ю. А. - Юнити-Дана, 2015.-С. 34. ↑

-

Итоги 2015 г. на страховом рынке: скрытое падение. URL: http://raexpert.ru/researches/insurance/itogi_2015/ ↑

-

Итоги 2015 г. на страховом рынке: скрытое падение. URL: http://raexpert.ru/researches/insurance/itogi_2015/ ↑

-

Итоги 2014 г. на страховом рынке: трудности выживания. URL: http://raexpert.ru/researches/insurance/ins_2014_itog/ ↑

-

Итоги 1 полугодия 2016 года на страховом рынке: с переменной скоростью http://raexpert.ru/researches/insurance/insurance_1h_2016/ ↑

-

Прокопьева, Е. Л. Страховой рынок в условиях экономической нестабильности: анализ рисков и перспектив = The insurance market in the conditions of economic instability: risk analysis and prospects / Е. Л. Прокопьева // Страховое дело, 2016. - № 4. - С. 8-17. - Библиогр.: с. 17 (17 назв.). ↑

-

Страховщики подвели итоги / подгот. В. Г. Родионов // Автотранспортное предприятие, 2016. - № 2. - С. 13-14. ↑

-

Аксютина С.В. Страховой рынок РФ: проблемы и перспективы // Проблемы развития территории. 2017 №2 (70) С.115-126. ↑

-

Турчаева И.Н.,.Р. К вопросу о необходимости и условиях личного страхования в России // Инновационная наука. 2016. №12-1 С.299-305. ↑

-

Цикалюк, С. Лидеры страхования на ближайшие 5-10 лет уже известны / С. Цикалюк; беседовал П. Самиев // Банковское обозрение, 2016. - № 6. - С. 34-35. ↑

-

Пантелеева Анжела Петровна Экономическая сущность страхования жизни // Экономикс. 2014. №2

Прогноз развития страхового рынка в 2017 году: сдержанный оптимизм https://raexpert.ru/researches/insurance/prognoz_2017/ ↑

-

РИА Новости https://ria.ru/ny2017_resume/20161230/1484965179.html ↑

-

Юргенс И.Ю. Страховой рынок: итоги 2015, прогнозы, основные тенденции [электронный ресурс] – Режим доступа: http://www.insur-info.ru ↑

-

Магомадова Мадина Мовсаровна, Исаева Екатерина Анатольевна Проблемы и перспективы развития семейного (личного) страхования в России // Интернет-журнал Науковедение. 2016. №5 (24) С.190. ↑

- Отношения родителей и подростков (Особенности взаимоотношений в семье)

- Управление поведением в конфликтных ситуациях

- Логистический подход к управлению запасами ( НА ПРИМЕРЕ ООО «ЛОГИСТИК Л7» )

- Особенности политики регулирования численности персонала в организациях бюджетной сферы

- Налоги как цена услуг государства (Функции налогов и основные принципы налогообложения)

- Отличие бухгалтерского от налогового учета

- Порядок проведения приватизации (Субъекты и объекты приватизации и их классификация)

- Реорганизация юридических лиц (Понятие и признаки реорганизации)

- Управление поведением в конфликтных ситуациях ( ООО «МАГНАТ» )

- Управление поведением в конфликтных ситуациях(Теоретико-методологические основы концепции конфликта и его сущность в деятельности организации)

- Особенности кадровой стратегии кредитных организаций ( ПАО «Ренессанс Кредит» )

- Особенности политики мотивации персонала малых предприятий (Сущность и понятие мотивации трудовой деятельности)