Логистический подход к управлению запасами ( НА ПРИМЕРЕ ООО «ЛОГИСТИК Л7» )

Содержание:

ВВЕДЕНИЕ

Управление запасами — важная часть политики по управлению оборотными активами предприятия. Система управления запасами основана на их минимизации, ускорении оборачиваемости и хорошо налаженном учете и контроле за их формированием и использованием. Чрезмерные вложения средств в запасы приводит к уменьшению оборотного капитала организации, к увеличению потребности в кредитах для выплаты заработной платы торговым работникам, оплаты поставщикам за поставленные товары, осуществления текущих расходов. Создание системы управления запасами позволяет решить следующие задачи: бесперебойности снабжения, минимального вложения денег, минимального риска, обеспечения простоты процедуры заказа на пополнение запасов, устойчивости товарного процесса. Таким образом, актуальность темы курсовой работы обусловлена значимостью логистического подхода к управлению запасами в современных условиях.

Предметно и полно проблема управления запасами изучается западной наукой. Среди современных работ, посвященных проблематике эффективности управления запасами, следует выделить работы Бегаевой А.А., Безруковой Т.Л., Шанина И.И., Бондаренко О.Н., Коноваловой Г. И., Мустафаева М.

Целью работы является изучение теоретических и практических аспектов логистического подхода к управлению запасами предприятия на примере ООО «Логистик Л7». Основные задачи:

1. изучить теоретические основы политики формирования системы управления запасами предприятий в современных условиях;

2. исследовать практические аспекты управления запасами ООО «Логистик Л7»;

3. разработать мероприятия по совершенствованию системы управления запасами ООО «Логистик Л7».

Предметом исследования в работе выступают социально-экономические процессы и факторы, формирующие политику управления запасами. Объект исследования - ООО «Логистик Л7».

Теоретической и методологической основой исследования послужили труды ведущих отечественных и зарубежных специалистов по исследуемой проблеме. Информационная база исследования основана на использовании нормативно-правовых актов различных уровней, трудов отечественных и зарубежных ученых, а так же материалов периодической печати.

Теоретическая и практическая значимость результатов исследования обусловлена необходимостью и возможностью использования полученных теоретических выводов и практических рекомендаций в сфере развития менеджмента российских компаний. Разработанные мероприятия позволят повысить эффективность системы управления запасами в условиях действующего предприятия. Ожидаемый технико-экономический эффект будет достигнут за счет повышения технических и экономических показателей.

Структура работы. Работа состоит из введения, трех глав, заключения, списка использованной литературы.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ СИСТЕМЫ УПРАВЛЕНИЯ ЗАПАСАМИ ПРЕДПРИЯТИЙ В СОВРЕМЕННЫХ УСЛОВИЯХ

1.1. Сущность и значение запасов в экономике

Роль запасов в экономике заключается в том, что они обеспечивают устойчивую работу торговых систем. Японцы образно сравнивают запасы с поднявшимся уровнем воды[1]. На Западе же ее часто определяют как «менеджмент запасов, находящихся в покое или движении»[2]. Следовательно, основная цель управления запасами — оптимизация их уровня, момента пополнения и обеспечение планирования.

Многочисленные публикации таких авторов как: Гаджинский А. М., Стерлигова А. Н., Ермасова Е. Б., Бродецкий Г. Л., Быков Е. В. и др. по исследуемой проблеме, подтверждают актуальность данной темы. Способам управления запасами и методам их оценки в экономической литературе уделено достаточно большое значение.

Большие объемы запасов привлекательны для покупателей, но у предприятий торговли в связи с этим могут возникнуть трудностей. Наличие необоснованно больших товарных запасов ведет к замедлению оборачиваемости вложенных в них средств, росту расходов по их содержанию, может привести к потере качества товаров при хранении, к устареванию товара, к трудностям сбыта, необходимости снижения цен, и, следовательно, — к потерям оборота, доходов и прибыли. Маленькие товарные запасы также могут привести к опасным для предприятия последствиям, так как сужают ассортимент товаров, ведут к перебоям в торговле отдельными наименованиями товаров в течение дня, и, следовательно, к уменьшению объема продаж, снижению доли рынка, потере доходов и прибыли.

Запасы — это основной вид активов предприятий, которые заняты производством продукции, торговлей или оказанием услуг. Запасы играют важную роль в деятельности любого предприятия, поэтому результаты хозяйственной деятельности организаций зависят от грамотного ведения бухгалтерского учета товарных запасов (ТЗ) и от правильного проведения экономического анализа[3].

Виды запасов представлены на рисунке 1.

Запасы

По местонахождению

В оптовой торговле

В розничной торговле

В промышленности

В пути

По срокам

На начало периода

На конец периода

На любую дату периода

По единицам измерения

В абсолютных единицах

Натуральное выражение

Стоимостное выражение

В относительных единицах

Текущего хранения

Сезонного назначения

Досрочного завоза

Целевого назначения

По назначению

Рис. 1. Классификация запасов [4]

При этом необходимо контролировать и ситуацию, когда количество запасов в организации очень велико. В этом случае происходит замораживание оборотных активов, потому что денежные средства, которые могут быть в обороте и приносить прибыль, находятся на складах в виде товаров. Из всего вышесказанного можно сделать вывод, что для решения проблем, связанных с управлением запасами, необходимо применение анализа запасов[5].

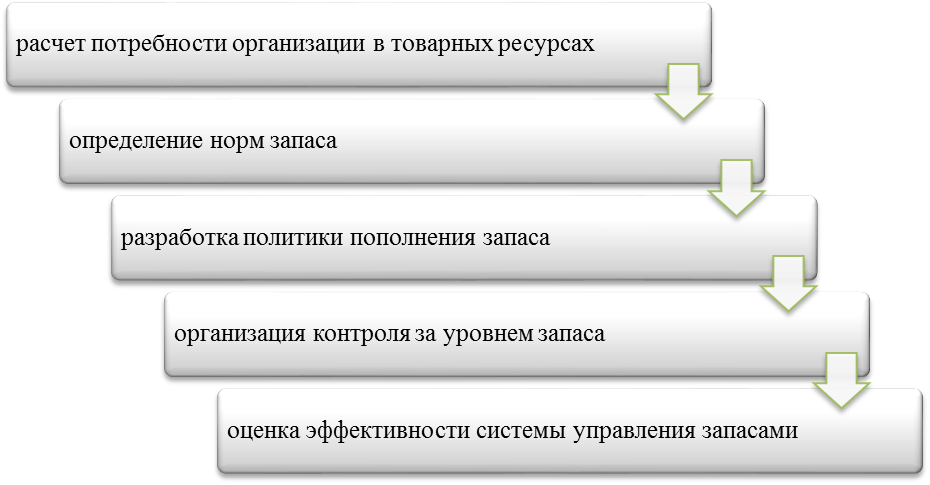

Организация системы управления запасами должна включать: расчет потребности в товарах; определение норм запаса; разработку политики пополнения запаса; контроль уровня запаса; оценку эффективности системы управления запасами (рис. 2).

Рис. 2. Организация системы управления запасами[6]

Создание и экономическое обоснование нормы запасов позволяет: разрабатывать планы товарно-материального обеспечения; определять объемы данных запасов и нужного размера ресурсов для их формирования; регулировать поставку товаров; обеспечивать контроль системы управления запасами; рассчитывать плановую сумму затрат на хранение запасов. Методы, используемые при нормировании запасов: метод экспертных оценок (эвристический); метод технико-экономических расчетов; экономико-математические методы; экономико-статистический метод[7].

1.2. Показатели и методы анализа запасов

В настоящее время значимым участком для поиска путей повышения эффективности деятельности предприятия, является анализ товарных запасов (ТЗ). Аналитическая информация о товарных запасах дает возможность своевременно выявлять потребность в ТЗ, рассчитывать эффективность их использования, проводить анализ оборачиваемости запасов и т. д.[8] Таким образом, управление запасами заключается в грамотном проведении экономического анализа ТЗ.

В ходе исследования нами были рассмотрены различные методики анализа ТЗ на предприятиях. Методика — это документ, детально описывающий механизм анализа объекта исследования. В данном документе указываются все возможные источники информации, а также приводится характеристика методов, приемов и процедур анализа.

Прежде чем приступить к анализу ТЗ, необходимо сформировать цель и ряд задач. Анализ состава, структуры и динамики ТЗ направлены на решение таких задач, как:

-

- выявление основных направлений в изменении величины и состава товарных запасов;

- определение основных причин этих изменений;

- выявление резервов повышения эффективности хозяйственной деятельности, которые связаны с запасами[9].

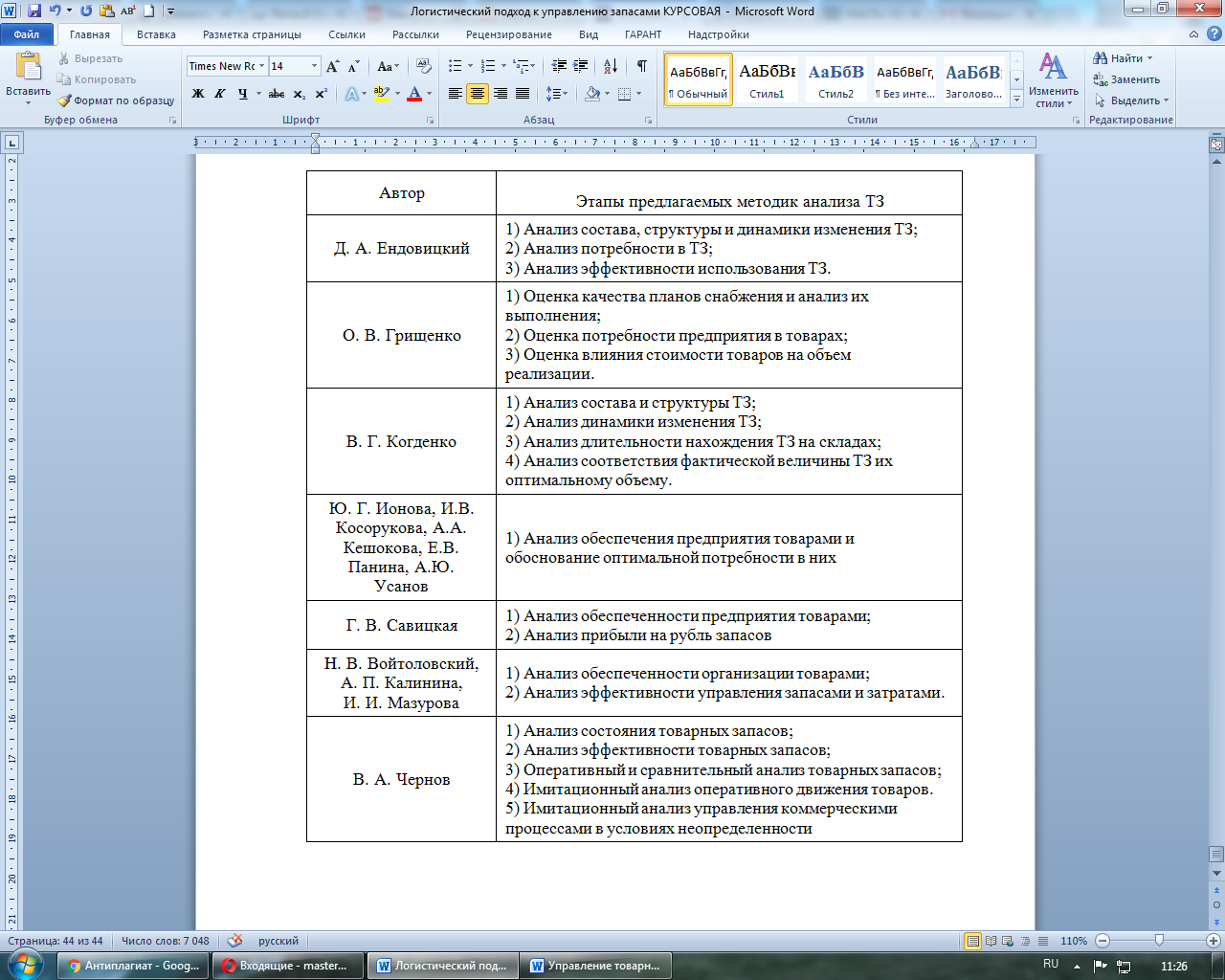

Ученые-аналитики предлагают проводить анализ ТЗ в несколько этапов. В приложении 1 представлены этапы проведения анализа ТЗ по мнению различных авторов[10].

На основании данных таблицы в приложении 1 можно сделать вывод о том, что единой методики анализа ТЗ не разработано. Анализ эффективности запасов проводится по следующим формулам 1-11:

Средняя величина товарных запасов =

(Величина товарных запасов на начало периода +

Величина запасов на конец периода)/2 (1)

Темп роста товарных запасов =

Величина запасов в отчетном году / Величина запасов в базисном году * 100 (2) [11]

Темп роста товарооборота = Величина товарооборота в отчетном году /

Величина товарооборота в базисном году * 100 (3)

Срок хранения запасов =

360 / Оборачиваемость запасов (4)

Величина товарных запасов в днях товарооборота =

Величина товарных запасов / Объем товарооборота (5)

Время товарного обращения =

Средняя величина товарных запасов / Товарооборот (6)

Товарооборачиваемость в числе оборотов =

Товарооборот / Средняя величина товарных запасов (7) [12]

Доля переходящих товарных запасов в товарных ресурсах предприятия =

Запасы на начало периода / (Запасы на начало периода +

Поступление товаров за период) (8)

Запасоемкость =

Величина запасов на конец периода / Товарооборот (9)

Эффективность оборота =

Прибыль за период / Количество оборотов (раз) (10)

Точка заказа =

(Объем продаж / Количество дней в периоде) / Время выполнения заказа (11) [13]

Таким образом, рассмотрев различные методики анализа ТЗ, можно сделать вывод, что в основном они сводятся к следующим задачам:

-

- оценка динамики и структуры состояния ТЗ;

- оценка оборачиваемости ТЗ;

- оценка взаимного соответствия динамики элементов ТЗ;

- анализ поставщиков, схем поставок товаров и т. д.

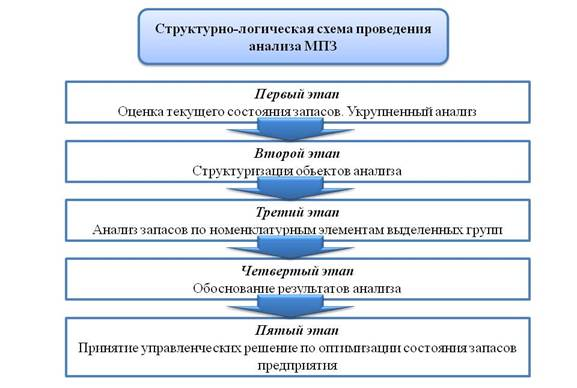

Нами обобщена и представлена на рисунке 3 структурно-логическая схема проведения анализа запасов, которая включает пять рекомендуемых этапов.

Рис. 3. Структурно-логическая схема проведения анализа запасов[14]

На основании всего вышесказанного можно сформулировать следующие выводы: изучение теоретических аспектов анализа запасов необходимо для разработки конкретной методики анализа ТЗ. Выработанная методика анализа будет способствовать обеспечению управленческого персонала необходимой информацией, а также приведет к увеличению эффективности использования запасов. Эффективность управления ТЗ заключается в том, чтобы поддерживать их в том объеме, который полностью обеспечивает нормальную деятельность организации при этом, не замораживая в них излишний капитал.

1.3. Управление запасами в современных условиях

Управление запасами представляет собой совокупность отдельных шагов, или стадий, включающих разработку общей философии управления запасами организации, составление положения об управлении товарными запасами, определение типов и размеров запасов, их анализ, регулирование уровня запасов и реализация финансовых механизмов компенсации ущерба при возникновении неблагоприятных событий»[15].

В Современном экономическом словаре определение следующее: «управление запасами - деятельность предприятия, фирмы, направленная на организацию, планирование и контроль за состоянием запасов»[16].

Цель управления запасами — снизить затраты на продвижение запасов через организацию, при обеспечении высокого уровня качества торговли/производственного процесса и одновременно максимизировать возвраты на инвестиции в товарные запасы. Организация управления запасами осуществляется в следующей последовательности (рис. 4).

Рис. 4. Элементы системы управления запасами[17]

В настоящее время существует множество разнообразных систем по управлению запасами, которые смогут помочь принять правильное решение и разумно управлять ими. Системы управления запасами относятся к логистическим системам.

В организациях могут быть использованы следующие подходы к управлению товарными запасами.

1. Управление на основе деления всех запасов на три группы (метод ABC). К группе А относят запасы, требующие повседневного контроля. Это примерно 5—10% наименований товаров, которые занимают в обороте до 50—60%, пользуются постоянным спросом и постоянно должны быть в наличии в широком ассортименте. Группа В включает 20—40% наименований товаров, на долю которых приходится 15—30% оборота. Запасы необходимо контролировать примерно раз в неделю. Группа С включает все остальные товары — большое число наименований, доля которых в обороте невелика. Эти товарные запасы можно контролировать один раз в месяц.

2. Управление на основе метода «20/80». В этом случае все товары делят на две группы. Первая группа — это примерно 20% наименований товаров, которые занимают в обороте до 80%. Это основная группа, которой уделяется первостепенное внимание в процессе анализа, планирования, контроля. Остальные товары (до 80% наименований, занимающие в обороте около 20%) контролируются эпизодически, в зависимости от конкретной ситуации.

Помимо этого, используют следующие системы управления запасами.

MRP-системы (Manufacturing Resource Planning) целесообразны для тех случаев, когда спрос на товары сильно зависит от спроса потребителя, или когда надо работать с большой номенклатурой товаров. Эта система полностью отвечает требованиям торговых предприятий.

Sage ERP X3 — комплексная информационная система управления. Sage ERP X3 позволяет планировать ресурсы организации, наблюдать за бизнес-процессами и финансовыми показателями, формировать управленческую отчетность, прогнозировать спрос, планировать продажи, контролировать качество продукции, вести складской учет и т. д.

Системы класса SCM могут быть использованы: для производства; для дистрибьюторских компаний; для магазина; для логистических организаций; для транспортных организаций. В настоящее время единственно доступной системой из класса SCM в России является Галактика АММ (Advanced Manufacturing Management) — комплексное решение по управлению предприятием, в основе которого лежит качественно новый подход к реализации проектов по созданию эффективных моделей управления и обеспечивающими процессами предприятий.

Вывод. Внедрение системы управления запасами является достаточно сложным и многогранным процессом, затрагивающим вопросы организационной структуры предприятия, финансового обеспечения, информационных потоков, автоматизации управления. Однако, для сохранения и расширения торговли и производства, для снижения складских расходов следует обратить внимание на широкий спектр применяемых систем управления запасами с учетом конкретных возможностей экономического субъекта.

2. УПРАВЛЕНИЕ ЗАПАСАМИ НА ПРЕДПРИЯТИИ (НА ПРИМЕРЕ ООО «ЛОГИСТИК Л7»)

2.1. Организационно-экономическая характеристика ООО «Логистик Л7»

Компания «Логистик Л7» оказывает логистические услуги на территории Перми и Пермского края. Услуги предприятия:

- Маршрутизация заказов, обработка результатов доставки, контроль возврата документов.

- Регулярные поставки в отдаленные населенные пункты с минимальными издержками.

- Доставка в соседний регион до конечных клиентов с минимальными затратами.

- Сокращение постоянных издержек в сезон низкого спроса без снижения уровня сервиса.

- Доставка до магазинов торговой сети в соседнем регионе.

Компания ООО «Логистик Л7» осуществляет комплексные поставки.

ООО «Логистик Л7» является юридическим лицом и по законодательству РФ действует на основе Гражданского кодекса РФ. Согласно Уставу в деятельности фирмы предусмотрены такие направления как:

1. Содействие наиболее полному и разностороннему удовлетворению потребностью граждан, предприятий в насыщении рынка товарами и услугами.

2. Внедрение достижений научно-технического прогресса, решение экономических проблем.

- Собственная предпринимательская деятельность для получения прибыли.

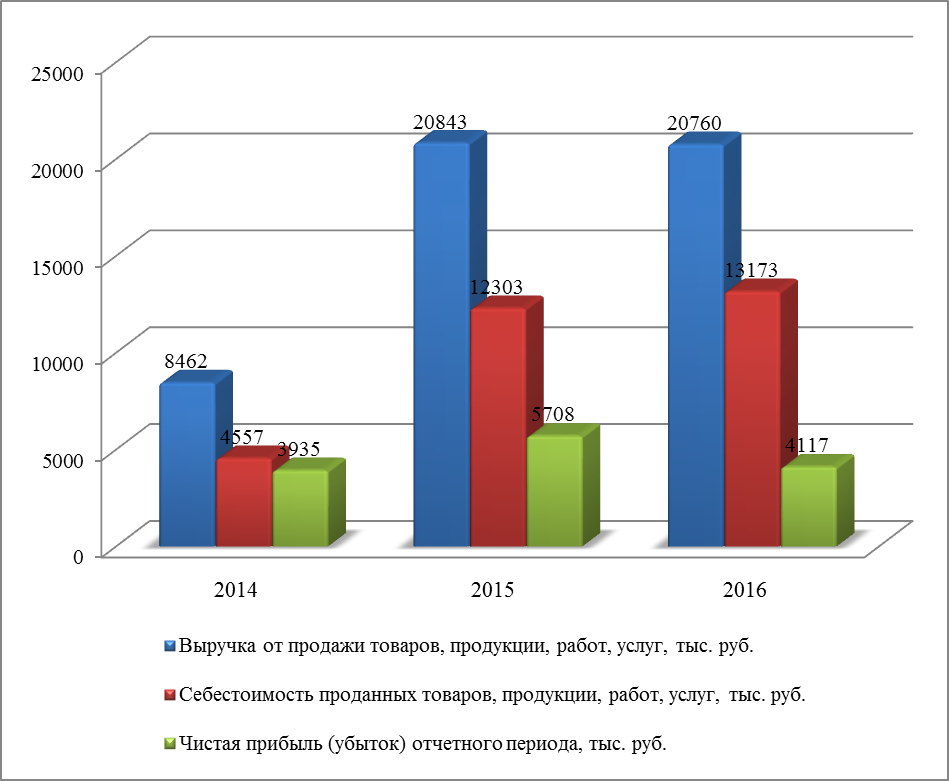

Тенденции изменения основных показателей отражены на рисунке 5.

Рис. 5. Динамика финансовых результатов деятельности предприятия

По данным рисунка 5 и финансовой отчетности предприятия, можно сделать следующие выводы:

- выручка от продажи увеличилась в течение рассматриваемого периода на 12298 тыс. руб., что в относительном показателе составило 145,3%;

- себестоимость увеличилась на 8616 тыс. руб. или на 189,1%, из чего можно сделать вывод, что увеличение выручки непропорционально увеличению себестоимости;

- валовая прибыль предприятия в течение рассматриваемого периода увеличилась на 3682 тыс. руб., что в относительном показателе составило 94,3%;

- управленческие расходы увеличились на 3437 тыс. руб. или на 100%;

- прочие доходы увеличились на 1351 тыс. руб., прочие расходы увеличились на 1414 тыс. руб.;

- увеличение чистой прибыли произошло на 182 тыс. рублей или на 4,6%.

В целом, можно говорить о стабильном развитии ООО «Логистик Л7» в течение рассматриваемого периода.

2.2. Анализ эффективности управления запасами ООО «Логистик Л7»

Информация о запасах предприятия отражена в бухгалтерском балансе предприятия. Структура запасов представлена в таблице 1.

Таблица 1

Структура и состав запасов

|

Показатели |

2014 |

2015 |

2016 |

Прирост 2016 к 2015, % |

2017 (прогноз), тыс. руб. |

Прирост 2017 к 2016, % |

|||

|

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

||||

|

Запасы |

924 |

100 |

1115 |

100 |

1030 |

100 |

-10,4 |

1083 |

5,1 |

|

в том числе сырье, материалы и другие аналогичные ценности |

9 |

1,0 |

0 |

0,0 |

4 |

0,4 |

100 |

4 |

0,0 |

|

готовая продукция и товары для перепродажи |

915 |

99,0 |

1115 |

100 |

1026 |

99,6 |

-8 |

1079 |

5,1 |

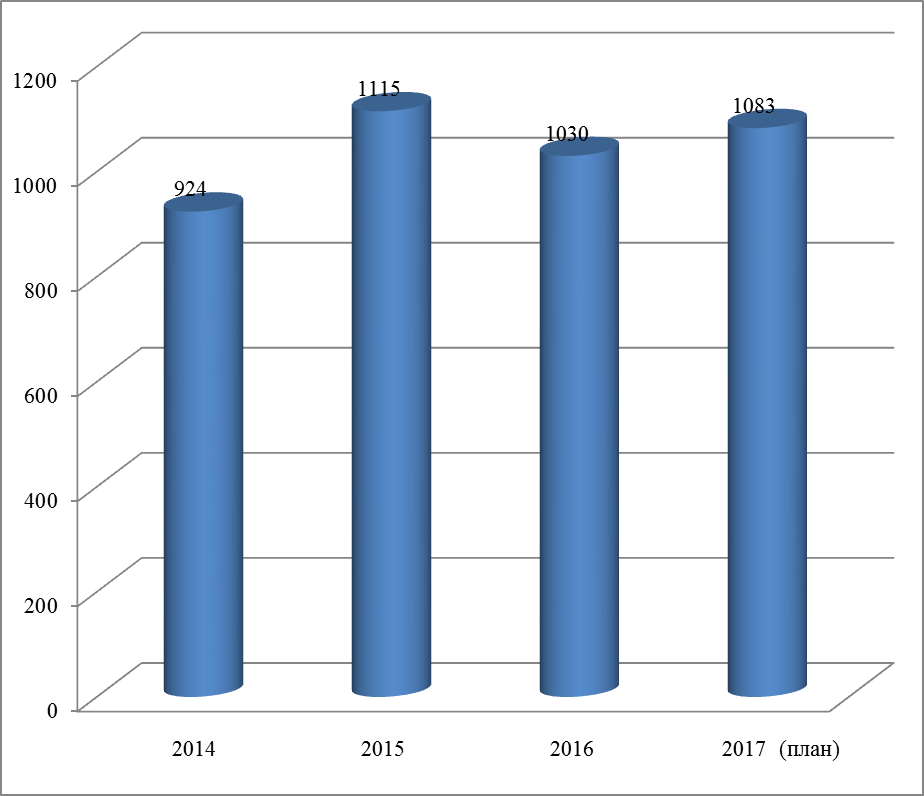

Динамика запасов неоднозначна (рис. 6). В 2015 году произошло увеличение величины запасов на 20,7%, что в абсолютном показателе составило 191 тыс. руб. В 2016 году величина запасов уменьшилась на 85 тыс. руб. относительно 2015 года, что в относительном показателе составило 8 %. Данная тенденция связана с ненадежностью одного из поставщиков и срывом поставок в конце 2016 года.

Рис. 6. Динамика запасов предприятия в 2014-2017 г.г.

Так как ООО «Логистик Л7» является логистическим предприятием, то наибольшую долю запасов составляют товары, складированные для дальнейшей транспортировки. В 2015 и 2016 г.г. доля товаров для перепродажи в структуре запасов составила 100% и 99,6% соответственно. Прогнозное значение величины запасов рассчитывается на предприятии как среднее арифметическое от темпов прироста за последние 2 года. В результате предполагается, что уровень запасов в 2017 году возрастет по сравнению с 2016 годом на 5,1%.

Определим эффективность управления запасами ООО «Логистик Л7» в таблице 2.

Таблица 2

Эффективность политики управления запасами ООО «Логистик Л7»

|

Показатели |

2014 |

2015 |

2016 |

|

Средняя величина запасов, тыс. руб. |

924 |

1020 |

1073 |

|

Темп роста запасов, % |

н.д. |

120,7 |

92,4 |

|

Темп роста товарооборота, % |

н.д. |

246,3 |

99,6 |

|

Срок хранения запасов |

74,01 |

33,08 |

28,54 |

|

Величина запасов в днях товарооборота, дн. |

39,9 |

19,5 |

18,1 |

|

Время товарного обращения (товарооборачивоемость в днях), дн. |

39,9 |

17,9 |

18,9 |

|

Товарооборачиваемость в числе оборотов, об. |

9,2 |

20,4 |

19,4 |

|

Доля переходящих запасов в товарных ресурсах предприятия, % |

100 |

192 |

84 |

|

Запасоемкость, коэф. |

0,11 |

0,05 |

0,05 |

|

Эффективность оборота, коэф. |

430 |

279 |

213 |

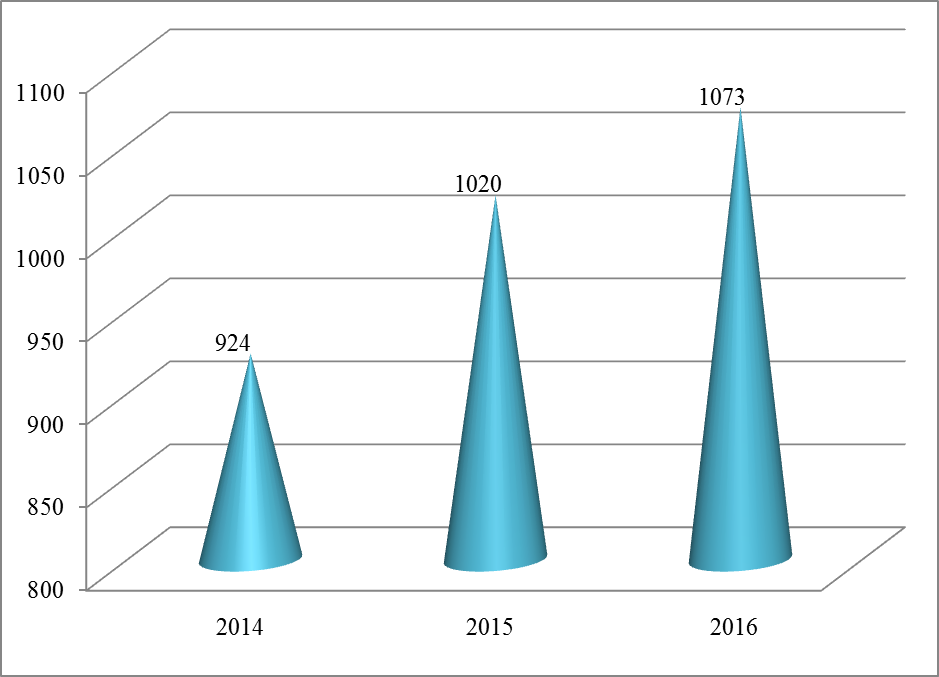

Средняя величина запасов в течение рассматриваемого периода увеличивается. Так, в 2015 году увеличение составило 10,4%, в 2016 году 5,2% (рис. 7).

Увеличение средней величины запасов свидетельствует о росте объемов деятельности предприятия, что следует отметить как положительный фактор. Средняя величина запасов за 3 года составила: (924 + 1115 + 1030) / 3 = 3069 / 3 = 1023 тыс. руб.

Рис. 7. Изменение средней величины запасов в 2014-2016 г.г., тыс. руб.

Темп роста запасов меньше темпа роста товарооборота. Темп роста запасов в 2016 году уменьшился относительно 2015 года на 28,3 процентных пункта. Темп роста товарооборота уменьшился в 2016 году относительно 2015 года на 146,7 процентных пункта.

Снижение товарооборота и запасов в 2016 году обусловлены кризисными явлениями в экономики и снижением количества заключенных договоров.

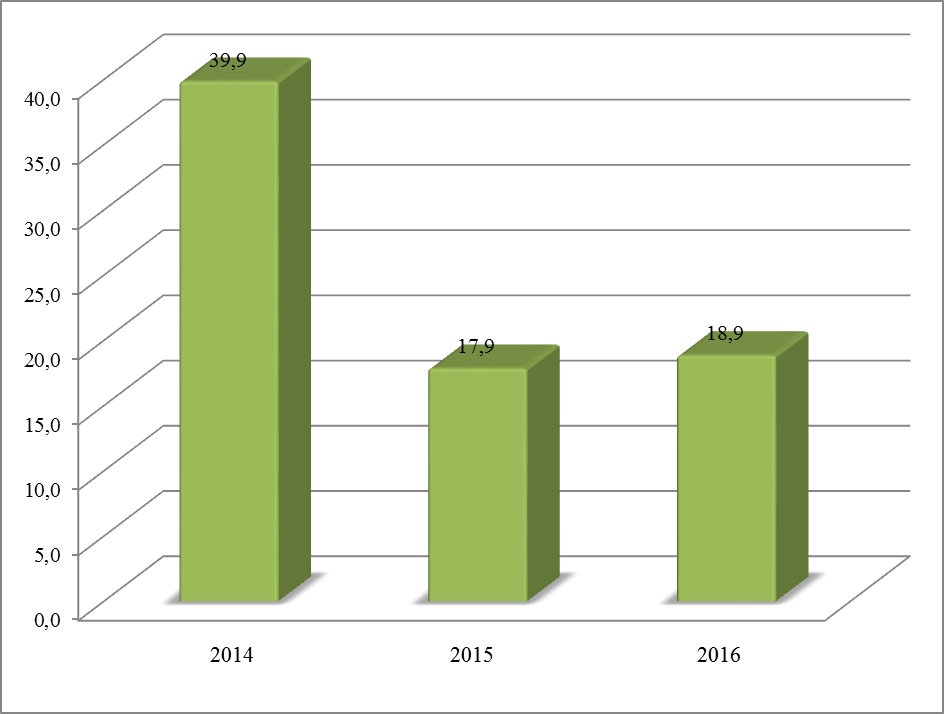

Величина запасов в днях товарооборота снижается в течение рассматриваемого периода (рис. 8).

Рис. 8. Величина запасов в днях товарооборота

Величина запасов в днях товарооборота в 2014 году составляла 39,9 дней, а уже в 2016 году 18,1 дн. Это свидетельствует о сокращении периода, на который предприятие сформировало запасы. Т.е. запасов на конец 2014 года хватало на 49,9 дней, а уже в 2016 году лишь на 18,1 дней.

Время товарного обращения отличается от показателя величины запасов в днях товарооборота тем, что рассчитывается по среднему уровню запасов за рассматриваемый период. По показателю времени товарного обращения следует отметить его ускорение относительно 2014 году. То есть оборачиваемость запасов ускоряется. В 2016 году время обращения снизилось относительно 2015 года в связи с уменьшением товарооборота и величины запасов в 2016 году относительно предыдущего года.

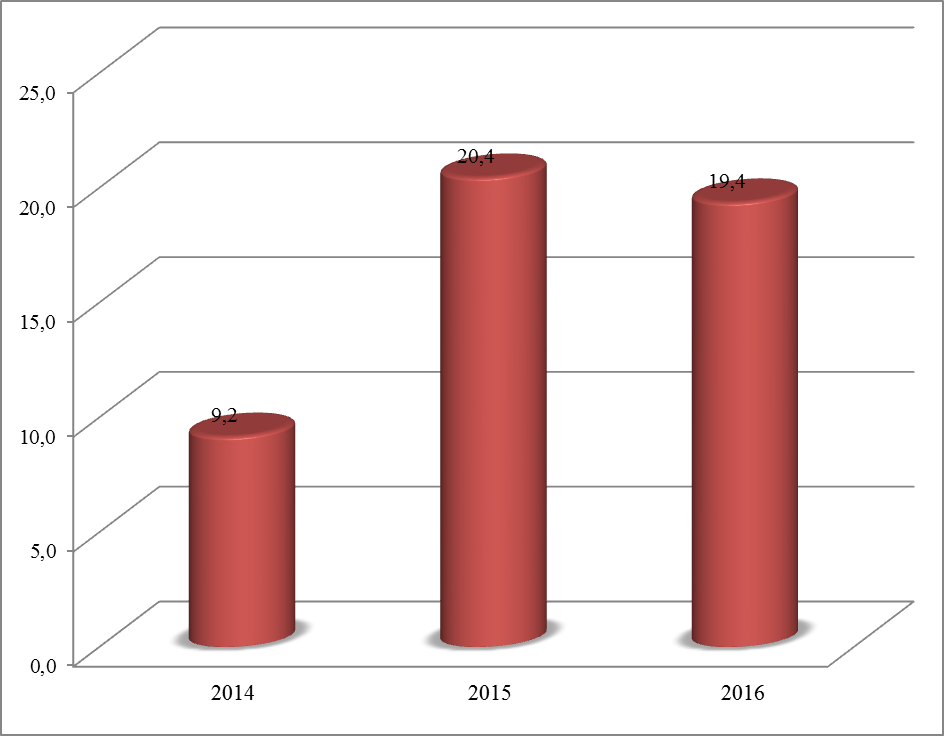

Товарооборачиваемость в числе оборотов увеличилась в течение рассматриваемого периода (рис. 9).

Рис. 9. Товарооборачиваемость в числе оборотов

Так, в период с 2014 по 2015 год товарооборачиваемость в числе оборотов увеличилась на 11,2 оборота, а в 2016 году относительно 2015 года снизилась на 1 оборот. То есть средние запасы за 2014 год совершили 9,2 оборота, в 2015 году 20,4 оборота, в 2016 году 19,4 оборота. Как было отмечено ранее, замедление оборачиваемости в 2016 году обусловлено уменьшением выручки и величины запасов.

Показатель запасоемкости показывает, что в конце каждого отчетного периода на складе имеется такой уровень запасов, который достаточен для обеспечения потребности 0,11-0,05 будущих периодов при условии, что сохранится объем потребности отчетного периода.

Показатель эффективности оборота свидетельствует о снижении эффективности оборота в течение рассматриваемого периода. Так, в 2014 году за 1 оборот предприятие получало чистую прибыль в размере 430 тыс. руб., в 2015 году 279 тыс. руб., а в 2016 году 213 тыс. руб. Причиной являлся рост выручки и запасов при одновременном высоком показателе себестоимости. То есть рост себестоимости снижал чистую прибыль при одновременном увеличении выручки.

Выгодное размещение заказа непосредственно влияет на эффективность всего процесса логистики. Заказ специфицирует количество и возможные методы доставки. Это документ, который показывает движение товара по каналам распределения. Контроль выполнения заказа позволяет иметь информацию об объеме продукции, поставленной и складируемой во всей системе логистики в любое время. Дополнительные издержки в системе управления запасами ООО «Логистик Л7» формируются за счет перемещения ряда товаров между двумя складами. Система управления запасами нуждается в совершенствовании в связи с этим.

Помимо перечисленных временных запасов, формирующихся из транспортируемых товаров, в ООО «Логистик Л7» формируются запасы горюче-смазочных материалов, т.к. используются арендованные и собственные автомобили для перевозки грузов.

Вывод. В результате проведенного анализа, можно говорить об общем улучшении финансового состояния предприятия, так как динамика всех рассмотренных показателей в течение рассматриваемого периода положительна. Основными причинами увеличения прибыли является рост объема выручки. Негативной тенденцией является непропорциональное увеличение себестоимости и выручки. То есть себестоимость растет более высокими темпами, чем выручка. Данный факт снижает объем чистой прибыли и эффективность деятельности предприятия в целом. Наиболее устойчиво предприятие было в 2015 году, в 2016 году финансовая устойчивость снизилась из-за значительного уменьшения доли внеоборотных активов. В 2016 году ситуация с прибылью ухудшилась в связи с нарушением договорных обязательств. Анализ системы управления запасами ООО «Логистик Л7» позволил установить, что основная деятельность компании – логистическая. В результате анализа следует сформулировать вывод о том, что система управления запасами в рассматриваемой организации является несовершенной и нуждается в доработке. Возможно ускорение оборачиваемости товарных запасов за счет совершенствования распределительной системы и доставки товаров непосредственно покупателям.

3. МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ УПРАВЛЕНИЯ ТОВАРНЫМИ ЗАПАСАМИ ООО «ЛОГИСТИК Л7»

3.1. Совершенствование распределения товарных запасов между складами предприятия

ООО «Логистик Л7» является логистическим предприятием, оказывающим складские и транспортные услуги. Товародвижение связано с перемещением товаров от поставщиков (заказчиков), их перемещением до склада предприятия, распределением внутри складской системы, движением от склада предприятия до покупателя (рис. 10).

Поставщик 1

Поставщик 2

Склад 1

«Логистик Л7»

Склад 2

«Логистик Л7»

Покупатель

1

4

2

3

5

6

7

8

Рис. 10. Распределительная система ООО «Логистик Л7»

- Транспортировка за счет ООО «Логистик Л7»

- Транспортировка за счет средств покупателя

Таким образом, рассматривается товародвижение в следующих направлениях:

- Товародвижение от Поставщика 1 на Склад 1 ООО «Логистик Л7» за счет средств ООО «Логистик Л7»;

- Товародвижение от Поставщика 2 на Склад 2 ООО «Логистик Л7» за счет средств ООО «Логистик Л7»;

- Товародвижение от Поставщика 1 на Склад 2 ООО «Логистик Л7» за счет средств ООО «Логистик Л7»;

- Товародвижение от Поставщика 2 на Склад 1 ООО «Логистик Л7» за счет средств ООО «Логистик Л7»;

- Товародвижение из Склада 1 на Склад 2 за счет средств ООО «Логистик Л7»;

- Товародвижение из Склада 2 на Склад 1 за счет средств ООО «Логистик Л7»;

- Товародвижение из Склада 1 к Покупателю за счет средств Покупателя;

- Товародвижение из Склада 2 к Покупателю за счет средств Покупателя.

Товар от Поставщика 1 может попасть к Покупателю следующими маршрутами: 1-7; 2-8; 1-5-8; 2-6-7. Маршрут 1-7 и 2-8 самые экономичные и оптимальные, они способствуют снижению затрат на транспортировку. Маршруты 1-6-8 и 2-5-6 отражают неправильную организацию товародвижения, при которой приходится перераспределять товар между распределительными центрами и нести дополнительные издержки на товародвижение. В этом случае увеличиваются затраты на погрузочно-разгрузочные работы, на складирование, увеличивается оборот запасов.

Следует отметить, что данная распределительная система отвечает многим логистическим принципам, на которых должны строиться системы распределения с точки зрения оптимизации потоковых процессов, т.е. в конечном итоге эта система способствует максимизации прибыли, получаемой предприятием от реализации продукции. Недостатком является перераспределение товаров между складами и увеличение объема запасов ООО «Логистик Л7».

Исходя из результатов анализа системы распределения, можно сделать общий вывод о том, что существующая система распределения ООО «Логистик Л7» не отвечает ряду требований логистики, приводит к увеличению транспортных расходов при доставке товаров со склада предприятия до конечного потребителя и т.д. Тем не менее, данная структура применяется предприятием уже более двух лет. Предлагается внести ряд изменений в систему движения запасов ООО «Логистик Л7».

1. в связи с тем, что наличие транспортных связей между складами 1 и 2 является неоптимальным, необходимо осуществлять доставку товара от производителя с таким расчетом, чтобы исключить перераспределения между этими двумя складами;

2. при выборе форм движения запасов в ряде случаев рекомендуется использовать транзитную доставку, которая подразумевает поставку товаров напрямую от поставщиков ООО «Логистик Л7» к покупателям.

Тогда каналы распределения в системе движения запасов будут выглядеть следующим образом (рисунок 11).

Рассмотрим два производства (1 и 2), выпускающие разную продукцию. Каждый из складов ООО «Логистик Л7» должен получить товар от обоих производителей, но в том объеме, который планируется к распределению на данном складе. Отметим, что принцип распределения построен по территориальному признаку.

То есть каждый склад охватывает свой территориальный сегмент покупателей. Измененная схема товародвижения предполагает использование транзитных каналов распределения. Например, из производства 1 товар может попасть к конечному потребителю по одному из следующих четырех маршрутов: 1-5; 2-6; 7.

Поставщик 1

Поставщик 2

Склад 1

«Логистик Л7»

Склад 2

«Логистик Л7»

Покупатель

1

4

2

3

5

6

8

7

Рис. 11. Изменение движения запасов ООО «Логистик Л7»

Первый и второй маршруты вполне оптимальны. Эти маршруты оправданы в том случае, если есть необходимость складирования продукции, которая будет перераспределяться к разным потребителям.

Очевидно, что если товар от производителя 1 будет доставлен транзитным маршрутом 7 к покупателю, то себестоимость товара ООО «Логистик Л7» уменьшится на сумму расходов, связанных с погрузочно-разгрузочными работами и складированием, так как распределительные центры будут исключены из цепи. Однако это применимо только в случаях, если потребитель готов покупать у одного поставщика большое количество одинакового товара. По данным статистики за 2016 год таких покупок около 7%.

3.2. Расчет эффективности предложенных мероприятий

Рассмотрим три варианта товародвижения от каждого поставщика (таблица 3).

Рассмотрим затраты на товародвижение от первого поставщика:

Таблица 3

Варианты маршрутизации в процессе товародвижения

|

Поставщик |

Варианты маршрутизации |

Характеристика |

|

1 |

1-5 |

Товар от Поставщика 1 попадает на склад 1 ООО «Логистик Л7», затем к Покупателю |

|

2-6 |

Товар от Поставщика 1 попадает на склад 2 ООО «Логистик Л7», затем к Покупателю |

|

|

7 |

Товар от Поставщика 1 попадает напрямую к Покупателю |

|

|

2 |

4-6 |

Товар от Поставщика 2 попадает на склад 2 ООО «Логистик Л7», затем к Покупателю |

|

3-5 |

Товар от Поставщика 2 попадает на склад 1 ООО «Логистик Л7», затем к Покупателю |

|

|

8 |

Товар от Поставщика 2 попадает напрямую к Покупателю |

Таблица 4

Затраты на товародвижение от Поставщика 1 до Покупателя

|

Путь по схеме |

Затраты |

Сумма, руб. |

|

1-5 |

Доставка «склад производителя - склад ООО «Логистик Л7» |

6219 |

|

Складские и погрузочно-разгрузочные расходы |

2580 |

|

|

Доставка «склад ООО «Логистик Л7» – склад покупателя |

4579 |

|

|

Итого |

13378 |

|

|

2-6 |

Доставка «склад производителя - склад ООО «Логистик Л7» |

6987 |

|

Складские и погрузочно-разгрузочные расходы |

2580 |

|

|

Доставка «склад ООО «Логистик Л7» – склад покупателя |

3979 |

|

|

Итого |

13546 |

|

|

7 |

Доставка «склад производителя - склад покупателя » |

9485 |

|

Итого |

9485 |

Таким образом, наиболее экономичный вариант движения – транзитный: от склада производителя напрямую до покупателя. Аналогично можно представить товародвижение от любого поставщика к выбранному покупателю.

Для расчета эффекта от внедрения мероприятия сравним два варианта товародвижения:

А) товародвижение по маршруту «1-5» (затраты = 13378 руб.);

Б) товародвижение по маршруту «7» (затраты = 9485 руб.).

Эффект будет равен разнице затрат при варианте движения по маршруту «1-5» и «7»: 13378 – 9485 = 3893 руб.

В данном расчете мы использовали расчет только одного альтернативного маршрута. В действительности же в течение года ООО «Логистик Л7» осуществляет более 300 перевозок по различным маршрутам, поэтому сумма экономии будет гораздо выше. Как было отмечено, около 7% поставок по данным прошлых отчетов ООО «Логистик Л7», возможно осуществлять по транзитной схеме, то есть около 21 поставки (300 перевозок * 7% = 21 перевозка). Если осуществлять эту 21 перевозку по маршруту «1-5», затраты составят 13378*21 = 280938 рублей ежегодно. Если осуществлять 21 перевозку по маршруту «7», затраты составят 9485*21 = 199185 рублей ежегодно.

Поэтому эффект составит:

Э = 280938 – 199185 = 81753 рублей

В качестве затрат на внедрение мероприятия можно обозначить надбавку к заработной плате специалисту, который рассчитает возможность и направления движения от других поставщиков к покупателям. Кроме того, данный специалист ежемесячно будет контролировать перемещение грузов по данной схеме и вести учет издержек. Надбавка к заработной плате составит 3700 руб. ежемесячно. Эта сумма будет прибавлена к основной заработной плате. Затраты на данную прибавку ежегодно составят:

З = 3700 * 12 = 44400 руб.

Эффективность от внедрения мероприятия будет следующей:

Эф = 81753 / 44400 = 1,84

Внедрение данного мероприятия позволит оптимизировать товародвижение от поставщика к покупателю, снизить издержки транспортной системы, издержки на складирование, на погрузочно – разгрузочные работы. Таким образом, можно будет говорить о более рациональной организации движения запасов рассматриваемого предприятия.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования удалось сформулировать следующие выводы.

При решении задачи исследования теоретических основ управления запасами установлено, что запасы – это склад материалов, ресурсов, товаров, используемых в процессе производства или для удовлетворения нужд потребителей при помощи дальнейшей реализации. Запасы обычно включают сырье, незавершенное производство и готовую продукцию. Политика управления запасами – это совокупность правил и способов регулирования, с помощью которых можно контролировать уровни запасов и определять, какие уровни следует поддерживать, какой запас следует пополнять и каким должен быть объем заказа.

На основании проведенного анализа сформулированы рекомендации по совершенствованию управления запасами рассматриваемого предприятия. Мероприятия основаны на внедрении проекта изменений в систему движения запасов ООО «Логистик Л7»: необходимо изменить условия доставки; необходимо осуществлять доставку товара от производителей, исключая перераспределения между двумя складами; рекомендуется использовать транзитную доставку, которая подразумевает поставку товаров напрямую от поставщиков ООО «Логистик Л7» к покупателям. Эффект будет равен разнице затрат при варианте движения по обычному и транзитному маршруту. Внедрение данного мероприятия позволит оптимизировать движение запасов от поставщика к покупателю, снизить издержки транспортной системы, издержки на складирование, на погрузочно – разгрузочные работы. Таким образом, можно будет говорить о более рациональной организации движения запасов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс РФ часть первая от 30 ноября 1994 г. N 51-ФЗ, часть вторая от 26 января 1996 г. N 14-ФЗ, часть третья от 26 ноября 2001 г. N 146-ФЗ и часть четвертая от 18 декабря 2006 г. N 230-ФЗ (с изменениями и дополнениями).

- Агафонова М. Н. Материально-производственные запасы // Налоговый вестник. 2015. № 2.

- Бариленко В. И. Анализ хозяйственной деятельности: учеб. пособие. — М.: Омега-Л, 2014. С. 89.

- Бродецкий Г.Л. Управление запасами. – М.: ЭКСМО, 2014. С. 68.

- Власова Т. И. Логистика снабжения: Учеб. пособие. М.: ГУУ, 2015. - 85 с.

- Волков Д. Л., Никулин Е. Д. Современное состояние и перспективы развития исследований в области управления оборотным капиталом компании// Корпоративные финансы. 2014. № 3(23). С. 61–62.

- Гинзбург А. И. Экономический анализ: учебник для вузов. — СПб.: Питер, 2015. С. 167.

- Гринсберг А.С., Шестаков В.М. Информационные технологии моделирования процессов управления экономикой: Учеб. пособие для вузов. – М.: ЮНИТИ-ДАНА, 2014. - 399 с.

- Долгов А. П. Логистика снабжения и запасов в строительстве: стратегия, методы, модели: монография. - М.: Юнити, 2014. - 232 с.

- Ендовицкий Д. А. Системный подход к экономическому анализу активов хозяйствующего субъекта // Экономический анализ: теория и практика. 2014. № 15. С. 78.

- Иванов Г.Г. Экономика организации (торговля). – М.: Форум, 2014. – 352 с.

- Когденко В. Г. Методология и методика экономического анализа в системе управления коммерческой организацией: монография. — М.: ЮНИТИ-ДАНА, 2013. С. 87.

- Копыл В. Логистика управления запасами с помощью Excel. М:.Харвест, 2013. - 64 с.

- Лимитовский М. А., Лобанова Е. Н., Минасян В. Б., Паламарчук Е. Н. Корпоративный финансовый менеджмент: учебно-практическое пособие. — М: Юрайт, 2014.

- Логистика: интеграция и оптимизация логистических бизнес-процессов в цепях поставок / В.В. Дыбская [и др.]. - М.: Юнити, 2014.

- Мельник М. В. Экономический анализ в аудите: учеб. пособие для студентов вузов. — М.: ЮНИТИ-ДАНА, 2015.

- Радионов А. Р., Радионов Р. А. Логистика. Учебное пособие. М: Проспект, 2014. - 416 с.

- Хофманн Э., Котзаб Г. Цепочка поставок ориентированного подхода управления оборотным капиталом // Журнал бизнес-логистики. 2015. № 31(2). С.305.

- Щербанин Ю. А. Основы логистики: учеб. пособие для студентов вузов/Ю. А. Щербанин. – М.: ЮНИТИ-ДАНА, 2014. - 320 с.

- http://acsyst.com/index.php/home.html - Официальный сайт разработчика «Аксист»

- http://bsc-consulting.ru/company/analytics/k_postroeniu_vzaimodeistvia_P-D/ - Капралов А. К построению взаимодействия поставщик – дистрибьютор

- http://journal.itmane.ru/node/340 - Фомичев В.А. Совершенствование системы управления товарными запасами торговой компании

- http://www.cfin.ru/management/stockman.shtml - Рогозин, Д. Использование модели оптимального заказа в управлении запасами.

- http://www.cfin.ru/press/zhuk/2005-10/11.shtml?printversion. Оптимизация складских технологий

Приложение 1. Этапы анализа товарных запасов

-

Бродецкий Г.Л. Управление запасами. – М.: ЭКСМО, 2014. С. 68. ↑

-

Хофманн Э., Котзаб Г. Цепочка поставок ориентированного подхода управления оборотным капиталом // Журнал бизнес-логистики. 2015. № 31(2). С.305. ↑

-

Иванов Г.Г. Экономика организации (торговля). – М.: Форум, 2014. С. 73. ↑

-

Лимитовский М. А., Лобанова Е. Н., Минасян В. Б., Паламарчук Е. Н. Корпоративный финансовый менеджмент: учебно-практическое пособие. — М: Юрайт, 2014. С.990. ↑

-

Волков Д. Л., Никулин Е. Д. Современное состояние и перспективы развития исследований в области управления оборотным капиталом компании// Корпоративные финансы. 2014. № 3(23). С. 61–62. ↑

-

Агафонова М. Н. Материально-производственные запасы // Налоговый вестник. 2015. № 2. С.83. ↑

-

Ендовицкий Д. А. Системный подход к экономическому анализу активов хозяйствующего субъекта //Экономический анализ: теория и практика. 2014. № 15. С. 78. ↑

-

Мельник М. В. Экономический анализ в аудите: учеб. пособие для студентов вузов. — М.: ЮНИТИ-ДАНА, 2015. С.54. ↑

-

Ендовицкий Д. А. Системный подход к экономическому анализу активов хозяйствующего субъекта //Экономический анализ: теория и практика. 2014. № 15. С. 79. ↑

-

Гинзбург А. И. Экономический анализ: учебник для вузов. — СПб.: Питер, 2015. С. 167. ↑

-

Мельник М. В. Экономический анализ в аудите: учеб. пособие для студентов вузов. — М.: ЮНИТИ-ДАНА, 2015. С.54. ↑

-

Ендовицкий Д. А. Системный подход к экономическому анализу активов хозяйствующего субъекта //Экономический анализ: теория и практика. 2014. № 15. С. 78. ↑

-

Когденко В. Г. Методология и методика экономического анализа в системе управления коммерческой организацией: монография. — М.: ЮНИТИ-ДАНА, 2013. С. 87. ↑

-

Логистика: интеграция и оптимизация логистических бизнес-процессов в цепях поставок / В.В. Дыбская [и др.]. - М.: Юнити, 2014. С. 124. ↑

-

Фоломьев А.Н. Менеджмент в торговле: теория и практика. — М.: Инфра, 2014. С. 59. ↑

-

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. М.: ИНФРА-М, 2015. С. 428. ↑

-

Агафонова М. Н. Материально-производственные запасы // Налоговый вестник. 2015. № 2. С.83. ↑

- Особенности политики регулирования численности персонала в организациях бюджетной сферы

- Налоги как цена услуг государства (Функции налогов и основные принципы налогообложения)

- Отличие бухгалтерского от налогового учета

- Выбор стиля руководства в организации. Делегирование полномочий — теория и практика

- Коммерческая деятельность как категория рыночной экономики: содержание, цели, формирование (Понятие коммерческой деятельности)

- Совершенствование работы по мотивации работников предприятия

- Управление поведением в конфликтных ситуациях(Теоретико-методологические основы концепции конфликта и его сущность в деятельности организации)

- Особенности кадровой стратегии кредитных организаций ( ПАО «Ренессанс Кредит» )

- Особенности политики мотивации персонала малых предприятий (Сущность и понятие мотивации трудовой деятельности)

- Роль и место страховых компаний в финансовой системе

- Отношения родителей и подростков (Особенности взаимоотношений в семье)

- Управление поведением в конфликтных ситуациях