Разработка бизнес-плана нового предприятия (Маркетинговый план (оценка факторов конкурентоспособности предприятий конкурентов, реклама, ценообразование)

Содержание:

Введение

Актуальность темы работы обусловлена тем, что в условиях современной рыночной экономики предприниматели смогут добиться стабильного и планомерного успеха только в том случае, если они будут эффективно и грамотно планировать деятельность при помощи постоянного сбора и аккумуляции информации как о собственных возможностях и перспективах, так и о состоянии целевых рынков, а также положении конкурентов на них.

Разработка тактики и стратегии производственно-хозяйственной деятельности организации представляет собой важнейшую задачу для любого предпринимателя. Таким образом, общепризнанной формой разработки стратегии и тактики организации с целью увеличения объема продаж является бизнес-план.

Цель разработки бизнес-плана - планирование хозяйственной деятельности организации как на ближайший, так и отдаленные периоды, соответственно с возможностями получения необходимых ресурсов и существующими рыночными потребностями.

Следует отметить, что существуют основные положения при всем известном многообразии форм предпринимательства, которые применимы практически во всех сферах коммерческой деятельности для разнообразных компаний. Данные положения необходимы, в первую очередь, для того, чтобы организация смогла своевременно избежать потенциальных трудностей и рисков в достижении установленных целей.

Главное преимущество бизнес-планирования состоит в том, что грамотно созданный бизнес-план наглядно показывает перспективы и возможности развития организации с целью увеличения объема продаж, т.е. отвечает в конечном итоге на самый актуальный для компании вопрос: выгодно ли вкладывать деньги в данное предприятие и окупят ли полученные доходы все затраченные средства и силы.

Зачастую бизнес-план используется в качестве инструмента стратегического планирования, необходимого в том случае, если организация намеревается работать в течение длительного периода времени и иметь преимущества в конкурентной борьбе. Следует отметить, что организация современного бизнеса строится на продуманных решениях.

Предметом исследования является бизнес-план.

Объектом исследования является фитнес-центр.

Целью работы является изучение методической основ разработки бизнес-плана на примере организации.

Информационной базой исследования послужили специальные публикации, технико-экономические показатели предприятий, материалы наблюдений и результаты экспертного опроса, проведенного автором.

1. Теоретические аспекты изучения бизнес -плана

1.1. Бизнес-план - понятие

Планом принято называть определенную последовательность действий для достижения поставленной цели. Тогда как планирование является процессом который состоит в следовании намеченному плану и поиску новых идей, возможностей и решений[13, с.104].

Таким образом руководители различных компаний считаю целесообразным создавать планы, несмотря на быстро меняющуюся ситуацию в экономике. Планирование деятельности приносит немало положительных моментов, а именно:

- помощь в принятии перспективных решений;

- формирует показатели, необходимые для последующего контроля в компании;

- подготовка компании к возможным переменам на рынке в будущем;

- необходимость взаимодействия между собой обязанностей всех ответственных лиц[7, с.110].

Бизнес-план – это документ, который формируется внутри компании, и содержит в себе перечень всех аспектов планирования как производственной, так и коммерческой деятельности, а также предусматривающий возможные проблемы и пути решения финансовых и хозяйственных задач[4, с.183].

Так как в настоящее время экономика страны находится в динамическом состоянии, то планирование бизнес-плана должно способствовать в первую очередь улучшению финансового состояния компании.

Бизнес-планы могут создаваться для различных целей, когда потребность в них определяется при принятии решения финансовых или хозяйственных задач. Поскольку отечественного опыта еще недостаточно при составлении бизнес-планов, можно выделить определенные сферы его использования:

- Подготовка заявок для получения кредитов в коммерческих банках

- Внесение предложений по приватизации предприятий

- Создание проектов новых фирм (без наличия хорошего бизнес-плана, фирма рискует за короткое время разорится)

- Компании, перешедшие к новым условиям работы, выбирают пути и способы получения положительных финансовых результатов

- Создание проектов выпуска ценных бумаг организациями

- Развитие компании, с помощью привлеченных иностранных инвестиций.

Задачи, решаемые при составлении бизнес-плана:

- Произведение оценки производимых затрат по изготовлению и реализации товаров, работ или услуг

- Соотношение затрат к цене продажи, для составления прогноза будущей прибыли

- Возможность обнаружения ошибок в планировании финансовой и хозяйственной деятельности

- Определение насколько выгодным является развитие производства в существующих условиях экономики[10, с.153].

Законодательно не закреплено на данное время обязательная разработка бизнес-плана в компании. В настоящее время также не существует определенной формы и структуры бизнес-плана для компаний, но несмотря на это используются одинаковые методы его разработки. Он помогает осуществить планирование, как для оперативного принятия решений, так и для долгосрочных целей.

Бизнес-план также способен решить проблему с получением финансирования. Например, когда банк заключает договор с инвестиционным фондом или любым другим инвестором, то при помощи существующего бизнес-плана, можно убедить их в перспективе развития производства, или же в том, что есть реальная стратегия на воплощение этой идеи в жизнь.

Бизнес-план можно разрабатывать и на пару лет вперед, но с возможной корректировкой, по мере изменения ситуации в стране[11, с.66].

Таким образом бизнес-план составляется на основе проведенного экспресс-анализа, который заключается в оценке финансового состояния компании. При проведении данного анализа необходимо использовать квартальную и годовую отчетность, и рассчитать коэффициенты текущей ликвидности, и обеспечения собственными средствами.

С помощью коэффициента текущей ликвидности определяется способность компании обеспечить себя денежными средствами в кротчайшие сроки, и оплатить свои обязательства. Расчет этого коэффициента происходит делением суммы оборотных активов, находящихся на балансе предприятия (денежные средства, запасы, готовая продукция, дебиторская задолженность и другие оборотные активы), к общей сумме его срочных обязательств (текущая кредиторская задолженность и краткосрочные кредиты и займы)[9, с.71].

Коэффициентом обеспеченности собственными средствами рассчитывается наличие собственных оборотных средств в компании, для обеспечения его финансовой устойчивости. Коэффициент показывает отношение собственных оборотных активов (собственный капитал – необоротные активы) к общей величине оборотных активов предприятия.

Тогда при сопоставлении показателей, полученных при расчетах, с фактическими данными за предыдущие периоды позволяют увидеть не только нынешнее состояние финансов, но и увидеть предполагаемую динамику результатов хозяйственной и финансовой деятельности. И таким образом принять меры к улучшению финансового положения, используя результаты анализа, а также факторы, влияющие на производственную деятельность.

Руководители предприятий с большим интересом используют на практике составление планов выполнения работ, указывая при этом ответственных лиц, документы. Согласно такой программе, по выявленным экспресс-анализом направлений необходимо провести более детализированный анализ деятельности, который будет включать в себя:

- Анализ платежеспособности, финансовой устойчивости;

- Анализ структуры хозяйственных средств, и источников их формирования;

- Оценка возможных перспектив развития[6, с.81].

1.2. Структура бизнес-плана

Сам бизнес-план должен быть подан в такой форме, чтобы заинтересованное лицо могло получить ответы на все свои представления о деле и перспективах его развития. Согласно деятельности компании конкретизируются разделы данного плана, приведенные ниже:

- Аннотация

- Резюме

- Описание предприятия

- Описание продукции, работы, услуги

- Маркетинговый план

- План производства

- Организационный план

- Финансовый план

- График выполнения работ

- Анализ рисков

- Приложения

В аннотации указывается название предприятия, проекта, его авторы, время и место разработки бизнес-плана.

Резюме. Наиболее короткий раздел, показывающий краткую характеристику проекта. Предназначен для того, чтобы быстро прочитать основную цель и характеристику проекта, при нехватке времени. Разработке раздела резюме уделяется большое внимание, поскольку необходимо заинтересовать инвесторов с первой же страницы[]. В целом резюме состоит из таких основных аспектов:

- Описание предприятия, его особенностей, квалификации персонала управления

- Стратегические и тактические цели проекта, временные рамки получения желаемой прибыли, а также количественные показатели

- Способы достижения поставленных целей

- Характеристика спроса и предложения на рынке

- Особенности вырабатываемой или продаваемой продукции, работ, услуг

- Общая стоимость проекта, сумма, которую необходимо инвестировать

- Характеристика финансирования проекта

- Экономические показатели эффективности данного проекта[14, с.194].

Описание компании. Создание раздела происходит для того, чтобы инвестор имел представление об объекте, в который будет инвестировать средства, а также вероятном партнере при реализации этого проекта. В данном разделе приводится описание отрасли, целями которого являются изучение состояния и перспектив развития отрасли, и получение информации для формирования прогнозов реализации продукции, работ, услуг на рынке конкуренции.

Описание продукции, работ, услуг. Описываются главные и отличительные особенности продукции, работ, услуг, предлагаемые компанией, и результаты проведенного сравнительного анализа с аналогичными товарами на рынке.

Маркетинговый план. Описывают оценку рыночных возможностей самой компании. По результатам оценивания рынка составляют стратегию на будущее, и определяют нуждаемость предприятия в разных ресурсах. Этот раздел имеет подразделы:

1) Описание ситуации на рынке (структура, конкуренция, каналы сбыта).

2) Описание конкуренции на рынке.

3) Представление результатов произведенного анализа конкурентных качеств продукции, работ, услуг[12, с.198].

Производственный план. Составляют его исключительно субъекты занимающиеся производством. Главной задачей этого раздела является точные цифры производимой продукции, за определённый период.

Организационный план. Этот раздел включает в себя описание структуры и состава управления проектом, а также концепции бизнес-плана.

Финансовый план. В целом в этом разделе подводят итоги всего проекта, и производят расчет прогнозируемых показателей производства и реализации. Так же финансовый план содержит подробный анализ текущего финансового состояния предприятия.

График выполнения работ. Одна из важнейших частей бизнес-плана. В разделе указывают время, данное на выполнения событий, которые способствуют выполнению плана и реализации его целей.

Анализ рисков проекта. На основании количественного и качественного анализа риска учитываются все факторы, которые могут повлиять на реализацию проекта.

Приложения. Включают документы которые могут быть также подтверждением сведений поданных в бизнес-плане.

Классификация бизнес планов рассматривается в двух направлениях:

1) По существующим бизнес-линиям (товары, работы, услуги, решения)

2) Согласно объектам бизнеса:

- По новому и действующему предприятию;

- Направленный на финансовое оздоровление и на его развитие;

- Предприятия в целом и структурного подразделения.

Бизнес-план направленный на финансовое оздоровление компании имеет обязательный характер для предприятий неспособных платить по своим обязательствам. Он служит для:

- Разработки стратегии по выживанию компании

- Программа реорганизации предприятия

- Управление предприятием в условиях кризиса

- Основные обоснования для получения государственной поддержки[7, с.153].

2. Разработка бизнес плана

2.1. Резюме

Цели составления бизнес плана - планирование организации бизнеса и привлечение для этого необходимых инвестиций.

Перспективы развития предприятия: в будущем - возможность расширения предприятия, повышение объемов производства, создание сети клубов.

Необходимые инвестиции - в результате расчетов была получена цифра – 1 800 000 рублей.

Величина инвестиционного кредита – 1 800 000 руб. Срок предоставления кредита - 3 года, процент составляет 10%. Выплата кредита осуществляется помесячно равными долями.

Финансовые результаты:

- выручка от реализации услуг – 30 083 650 руб. за 3 года

- чистая прибыль – 7 290 521,57 руб. за 3 года

Основные преимущества и уникальность предполагаемого бизнеса:

- Использование минимального количества рабочих;

- Ненасыщенность рынка выбранной сферы;

- Малое количество конкурентов

Персонал: генеральный директор, администраторы, тренеры, инструкторы для групповых тренировок, массажист, уборщица, разнорабочий.

2.2. Описание продукции, услуги

Здоровый образ жизни становится все более популярным, и спрос на услуги тренажерных залов, фитнес-центров и оздоровительных комплексов возрастает. Хороший комплекс тренажеров в своей квартире сравнительно с ценой абонемента в зал окупается за годы, занимает много места, а используется редко, так что тренажерные залы как самый доступный вид оздоровительных услуг нужны повсеместно.

Основные преимущества и уникальность предполагаемого бизнеса:

1) Использование максимального количества предоставляемых услуг;

2) Ненасыщенность рынка выбранной сферы;

3) Небольшое количество конкурентов;

4) В ближайшем районе нет фитнес-центров.

Рынок фитнес-услуг города еще далек от насыщения. Спрос удовлетворен всего на 60-70%. Острый дефицит квалифицированных тренеров сдерживает развитие рынка. В г.Тюмень существует 116 фитнес-центров различного уровня (в это число также входят тренажерные залы, бассейны, танцевальные студии и школы восточных практик). На тюменском рынке фитнес-услуг уже сформировалась группа лидеров, состоящая, из семи-восьми игроков, на долю которых приходится около 30% совокупного оборота местной фитнес-индустрии. К ним относятся Athletic Gym, First, City Fitness, Глобал Джим, Даудель Спорт и другие. Остальные 70% рынка - это более мелкие клубы, также принадлежащие средней ценовой категории (годовая клубная карта - от 16 до 30 тыс. руб), и заведения экономкласса (менее 16 тыс. руб). Несмотря на рост числа крупных игроков, дефицита клиентов такие спортклубы не испытывают: по-прежнему велика численность людей, которые не могут позволить себе годовую карту за 30 тыс. руб., предпочитая скромные и относительно дешевые залы. Фитнес-залы распределены по всему городу, исключая большое скопление в районах, отдаленных от центра.

Фитнес-клуб - это объект спортивно-оздоровительного назначения, предоставляющий комплекс фитнес-услуг. Особенностью работы фитнес-клуба является использование системы клубных абонементов - так называемых карт членов клуба. Клубный абонемент, или членская карта, дает возможность неограниченного времени пребывания в клубе в часы его работы и неограниченного количества посещений в период действия клубного абонемента.

Название: «Железо»

Слоган: «Качай железо»

Логотип:

Рис. 1 Логотип фитнес-центра «Железо»

В шаговой доступности находятся аптеки, продовольственный магазин, фотосалон, мастерская по ремонту обуви, салоны красоты, «Красное и Белое», «Магнит», «Магнит-Косметик», банкоматы различных банков, парковка, ветеринарная и стоматологические клиники, цветочный салон.

Рис. 2. Размещение фитнес-центра «Железо»

Планировка: зал групповых занятий, тренажерный зал, комната для солярия, комната для массажа, туалет, женская раздевалка (внутри туалет и душ), мужская раздевалка (внутри туалет и душ), ресепшен, комната для персонала. Норма площади на одного человека в тренажерном зале должна быть не менее 2м2, из этой цифры рассчитывается его площадь, исходя из желаемой пропускной возможности.

В «Железе» будет действовать универсальная система абонементов, то есть 1 посещение в карте можно использовать либо на групповом занятии, либо в тренажерном зале. Услуги массажа и солярия оплачиваются отдельно. (таб. 1)

Таблица 1. - Прейскурант ООО «Железо», руб

|

Тренажерный и групповой залы |

||||

|

Абонемент |

Школьники |

Студенты |

Взрослые |

|

|

1 месяц (12 занятий) |

1200 |

1800 |

2500 |

|

|

Разовое занятие, |

300 |

300 |

300 |

|

|

Свободный (до 20 зан/мес) |

4000 |

|||

|

На 6 месяцев безлимитный |

12000 |

|||

|

На 12 месяцев безлимитный |

20000 |

|||

|

Составление индивидуальной программы |

800 |

|||

|

Персональное занятие |

600 |

|||

|

Солярий |

||||

|

Разовое посещение |

10 |

|||

|

Массаж |

||||

|

Вид массажа |

Цена |

|||

|

Общий массаж |

1750 |

|||

|

Лечебный массаж |

2200 |

|||

|

Антицеллюлитный массаж |

2500 |

|||

График работы:

Зал групповых занятий пн-вс с 9:00 до 21:00

Тренажерный зал пн-вс с 9:00 до 21:00 (после 21:00 желающие остаются в тренажерном зале до 22:00)

Массаж пн-вс с 9:00 до 18:00

2.3.Маркетинговый план (оценка факторов конкурентоспособности предприятий конкурентов, реклама, ценообразование)

Во всех фитнес - клубах ведется борьба за постоянных клиентов, так как именно они приносят основной доход. Следовательно, прибыль компании напрямую зависит от количества клиентов. Данный раздел представляет собой формирование плана привлечения и удержания клиентов.

Фитнес-клуб «Железо» выдвигает следующие цели маркетинга:

1) Осведомленность и привлечение клиентов

2) Понимание особенностей аудитории

3) Создание заинтересованности у клиентов

4) Частотность посещения (вызывание привыкания)

5) Создание позитивного имиджа компании в глазах аудитории

Проведенное маркетинговое исследование дает возможность получить конкурентные преимущества, снизить финансовые и коммерческие риски предпринимательской деятельности, определять отношение покупателей к оказываемой услуге, дать оценку стратегической и тактической деятельности фирмы, повышать эффективность коммуникационных рыночных мероприятий, определять оптимальные сегменты позиционирования услуг, определять характер жизненного цикла услуг.

Поскольку продажа фитнес-услуг колеблется на почасовой основе, что вызывает проблемы недогрузки в утренние часы и перегрузки в вечерние, задача маркетинга - изыскать способы сгладить колебания в распределении спроса по времени с помощью гибких цен, мер стимулирования и прочих приемов побуждения. При нерегулярном спросе целесообразно использовать синхромаркетинг.

Товарная политика. Ассортимент услуг составлен с учетом пожеланий потенциальных клиентов клуба и ориентацией на фитнес-центры других успешных клубов, ориентированных на сегмент потребителей, проживающих и работающих в радиусе 5 км от своего местоположения. ООО «Железо» нацелено на спортсменов-любителей, поэтому создавать узкопрофильные направления не имеет смысла, для этого существуют специализированные центры подготовки. Потребитель получает стандартный набор услуг мелкого фитнес-клуба, в чем и нуждается, посещая заведение такого уровня. Потребность в вводе новых услуг будет определяться плановыми маркетинговыми исследованиями.

Одним из важнейших факторов конкурентоспособности коммерческой деятельности фитнес-клуба выступает качество предоставляемых потребителям услуг. Высокое качество, как магнит, притягивает и закрепляет клиентуру, создает клубу известность и позитивную репутацию. Качество в немалой степени формирует цену на фитнес-услуги, так как потребители в своих действиях руководствуются не одной лишь ценой, а используют соотношение «цена – качество». Любое снижение качества предоставляемых услуг, всегда замечается клиентами и конкурентами, обсуждается и тиражируется, порождает негативные слухи, ложится темным пятном на репутацию фитнес-клуба.

Стратегическую линию в области качества можно представить в следующем виде:

1. Осязаемость услуги. Услуга фитнес-клуба, которая состоит в консультациях специалиста, предоставлении средств тренировки или специального оборудования в соединении с индивидуальной работой клиента, носит не только осязаемый характер, но и несет в себе потенциал сильных ощущений.

2. Чистота и порядок снаружи – критерий порядка в финансах. Значит, такой компании можно доверять и с ней можно и нужно иметь дело. Так и формируется имидж. Все начинается с улицы – человек должен попасть внутрь здания, не перенося с собою грязь и много пыли. То есть необходимо установить защитный аксессуар еще при входе. Регулярная уборка всех помещений с ведением графика для наглядности клиенту. Стирка и дезинфекция полотенец, наличие одноразовых средств гигиены.

3. Проведение опросов. За основу определения качества услуг можно взять отзывы клиентов, персонала и привлеченных экспертов. Учесть минусы и при возможности внести коррективы в деятельность компании.

4. Отношение персонала. Чаще всего клиенты недовольны отношением к себе со стороны персонала фитнес-клуба – недисциплинированностью, халатностью, грубостью, недостаточной квалификацией, равнодушием к проблемам клиентов.

5. Переобучение персонала. Внедрение в производственный процесс инноваций невозможно без регулярного переобучения персонала, без совершенствования знаний и навыков в области информатики, психологии, биомеханики, диетологии, взаимодействия с клиентами и во многих других областях. Переобученный персонал переходит на качественно новую ступень своего развития, что немедленно замечается потребителями фитнес-услуг.

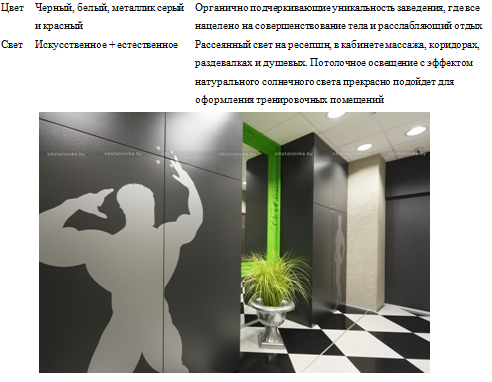

Дизайновая стратегия ФЦ «Железо» говорит сама за себя. Дизайн будет символизировать мощь и силу сочетанием четких геометрических линий и стиля высоких технологий. Риск отпугнуть представительниц женского пола отсутствуют в виду универсальности такого решения, то есть акцент на брутальности будет исключен.

Это не рядовой спортзал: дизайн полностью отражает новую концепцию динамики и минимализма, при этом он уникален. Задача стоит непростая, ведь несмотря на сложность и креативность задуманного бюджет ограничен. Необходимо было прийти к простым решениям, подобрать недорогие материалы, выбрать приоритеты в использовании пространства и создать уникальную обстановку. Но превыше всего идея создания тренажёрного зала для каждого – для всех возрастных категорий, для клиентов с разной физической подготовкой (и спортсменов, и людей, ведущих малоподвижный образ жизни). Создание места с приятной и дружелюбной атмосферой для всей семьи. (рис. 11)

Рис. 11 Дизайновое решение фитнес-центра «Железо»

К сервисному обслуживанию будут относиться: возобновление просроченного абонемента в связи с болезнью, бесплатная парковка, фитнес-бар.

Таблица 2. Ассортиментная политика предприятия

|

Ассортиментная группа |

Наименование товара |

Тип |

Структура, % |

Стадия жизненного цикла товара (ЖЦТ) |

Способ продолжения ЖЦТ |

Товарная стратегия |

|

Услуги тренировочного процесса |

Абонемент |

Детский |

4,11 |

Зрелый |

Пропаганда здорового образа жизни и построения красивого тела |

Информирование потребителей о существовании фитнес-центра «Железо» через рекламу |

|

Студенческий |

13,4 |

|||||

|

Взрослый |

48,5 |

|||||

|

Свободный |

3,0 |

|||||

|

На 6 месяцев |

1,9 |

|||||

|

На 12 месяцев |

3,0 |

|||||

|

Персональный |

3,6 |

|||||

|

Разовое посещение |

4,0 |

|||||

|

Составление программы |

0,4 |

|||||

|

Услуги массажа |

Массаж |

Общий |

4,2 |

|||

|

Лечебный |

4,1 |

|||||

|

Антицеллюлитный |

5,0 |

|||||

|

Дополнительные услуги |

Солярий |

- |

4,8 |

Ведущим фактором конкурентоспособности фитнес-центра является цена. От стоимости предоставленных потребителям услуг зависит численность клиентских групп, денежный оборот, величина прибыли и рентабельности фитнес-клуба. Цели ценообразования – обеспечение сбыта (выживаемости), так как «Железо» только начинает свою деятельность. В соответствии со стадией зрелости жизненного цикла услуги целесообразно выбрать ценовую стратегию скользящей падающей цены.

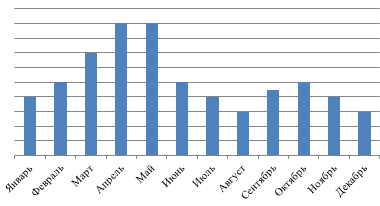

В данном случае лучше использовать тактику гибкой цены, а не фиксированные прейскурантные расценки. Индивидуальные тарифные планы хотя и несколько сложнее для применения, однако дадут более позитивные результаты. Смысл гибкого ценообразования состоит в следующем. Во-первых, фитнес-бизнес отличается такой характерной чертой, как цикличность (сезонность) основной деятельности. Это обстоятельство означает, что в разное время года число клиентов значительно варьируется – пиковые периоды приходятся на осенне-зимний и особенно весенний сезоны, а в летнее время наблюдается существенный отток потребителей фитнес-услуг (см. рис.12).

Рис. 12. Изменение спроса на фитнес-услуги в зависимости от сезона

Для выполнения поставленной цели следует решить следующие задачи (таб.2):

-стимулирование спроса

-информирование о свойствах и видах товаров и услуг, качестве услуг

-формирование и распространение имиджа и престижа фирмы

-оповещение о мастер-классах

Для успешного продвижения фитнес-клуба следует использовать несколько стратегий коммуникативной политики, а именно: стимулирование сбыта, PR (public relations), прямой маркетинг (таб.3).

Таблица 3 - Бюджет рекламы «Железо»

|

Вид рекламы |

Стоимость единицы рекламы, руб |

Количество |

Затраты на рекламу в месяц, руб |

Затраты на рекламу в год, руб |

|

Листовки |

7 |

1000 |

7000 |

84000 |

|

Реклама на щите 3х6 |

15000 |

1 |

15000 |

180000 |

|

Реклама в лифтах |

5000 за весь район |

1 |

5000 |

60000 |

|

Реклама на автобус №51 внутри салона формата А3 |

525 |

6 |

3150 |

37800 |

|

Итого |

20532 |

1008 |

30150 |

361800 |

Если предложенные в данной работе средства продвижения будут реализованы, то с учетом ограниченного бюджета эта стратегия будет эффективна.

Таблица 4 - Маркетинговая стратегия предприятия

|

Наименование продукции |

Сегмент рынка |

Состояние спроса |

Тип маркетинга |

Стадия жизненного цикла |

Каналы распределения |

Маркетинговая политика |

Маркетинговые действия |

|||

|

Товарная политика |

Ценовая политика |

Сбытовая политика |

Коммуникативная политика |

|||||||

|

Фитнес-услуги |

Жители и работающие района улиц Щербакова-Дружбы-Ветеранов Труда |

Нерегулярный спрос |

Синхромаркетинг |

Зрелая |

Нулевая связь |

Стратегическая линия предприятия в области повышения качества, развитие дизайновой стратегии, восстановление абонементов в связи с пропусками по болезни |

Стратегия скользящей падающей цены, установление гибкой цены |

Создание и поддержание сайта |

Информирование потенциальных клиентов, формирование фирменного стиля |

Проведение дня открытых дверей, дней рождения клуба, запуски вирусных конкурсов и др. |

Для предоставления фитнес - услуг в ООО «Железо» присущ серийно-единичный тип производства, основными чертами которого, в данном направлении, являются: большой выбор предоставляемых услуг, персонал обладает универсальными навыками. Метод организации производства параллельный, так как одновременно могут осуществляться в разных залах независимо друг от друга разные виды услуг.

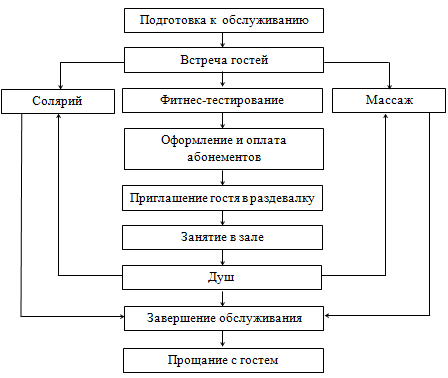

Рис. 13. Алгоритм оказания услуги фитнес-центра «Железо»

Технологический цикл услуги фитнеса включает в себя этапы:

Первый этап – подготовка к обслуживанию, включает себя сухую и влажную уборку зала для аэробики, проведение дезинфекции и проветривание помещений.

В фитнес-клубе гостей встречает администратор зала на ресепшн, где узнает, с какой целью пришел гость. В зависимости от этого определяются дальнейшие действия по направлению гостя.

Солярий. Выдаются бесплатные стикини, одноразовая шапочка и очки.

Массаж. Производится предварительная оплата вида массажа, затем гостя провожают в кабинет, если он не занят. или записывают на нужную дату.

Деятельность фитнес-центра не наносит вред окружающей среде. Мусор фитнес-клуба будет своевременно вывозиться управляющей компанией.

График работы, описание услуг и местоположение описаны в разделе 2. Фитнес-клуб "Железо" будет располагаться в нежилом помещении, на первом этаже, площадью 276 м2. Аренда помещения составляет 110 тыс. руб./месяц. В помещении требуется произвести ремонт. Распределение площади помещения представлено в таблице 5.

Таблица 5 - Распределение площади по помещениям

|

Наименование комнаты |

Занимаемая площадь, м2 |

|

Ресепшн |

30 |

|

Тренажерный зал |

60 |

|

Зал групповых занятий |

60 |

|

Раздевалка женская/душевая/туалет |

28/1/1 |

|

Раздевалка мужская/душевая/туалет |

28/1/1 |

|

Массажный кабинет |

15 |

|

Солярий |

10 |

|

Комната для сотрудников/туалет |

15/1 |

|

Коридор |

25 |

|

Всего занимаемая площадь |

276 |

Контроль за осуществлением производственного процесса будет происходит по стадиям проведения: входной, текущий (оперативный), окончательный (таб. 6).

Таблица 6 - Контроль производственного процесса

|

Этап |

Мероприятия |

|

|

Предварительный |

Контроль персонала |

Установление должностных инструкций (образование, стаж работы, рекомендации), обучение, установка видеокамер |

|

Контроль оборудования |

Производится на основе установленных стандартов минимально допустимых уровней качества и проверки соответствия поступающего оборудования этим требованиям |

|

|

Текущий |

Контроль персонала |

Личная периодическая проверка работы персонала на рабочем месте, просмотр нарушений по видеосъемке, просмотр отзывов и предложений клиентами, ежеквартальный опрос клиентов |

|

Контроль оборудования |

Инвентаризация, проверка качества ухода за оборудованием, выяснение причин преждевременного выхода оборудования из строя, сверка текущего состояния и технических характеристик |

|

|

Окончательный |

Контроль персонала |

Измерение результативности и принятие мотивирующих воздействий, санкционные меры, повышение квалификации персонала |

|

Контроль оборудования |

Проведении корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов, замена или ремонт вышедшего из строя оборудования |

|

В соответствии с производственными возможностями предприятия и результатов маркетинговых исследований составляется прогноз реализации услуг.

Состав оборудования в зале необходимо подбирать исходя из потребностей потребителей в работе над различными группами мышц. Чем больше потребностей можно удовлетворить, тем больше в клубе клиентов. Спортивный центр нуждается в поставщиках различных видов услуг: мебель, спортивный инвентарь, спортивное питание, электроника (акустические системы, компьютеры, видеокамеры).

Цена на услуги фитнес-центра рассчитана не по калькуляции себестоимости, а с ориентацией на цены конкурентов

Полную картину затрат для старта деятельности фитнес-центра «Железо» представляет резюмированная таблица 7, где составлен общий прогноз затрат на 3 года, учитывая, что никаких специальных лицензий для открытия фитнес-центра получать не нужно, кроме лицензий по оказанию услуг массажа.

Таблица 7. Общие затраты

|

Статья затрат |

Величина затрат по годам руб. |

Всего, руб. |

||

|

1 год |

2 год |

3 год |

||

|

Основные средства |

1 032 010 |

25000 |

30000 |

1 087 010 |

|

Оборотные средства |

523 932 |

388 932 |

399 396 |

1 312 260 |

|

Аренда |

1320000 |

1320000 |

1320000 |

3960000 |

|

НМА |

52500 |

0 |

0 |

52500 |

|

Затраты на обучение персонала |

15000 |

10000 |

10000 |

35000 |

|

Бухгалтерское обслуживание |

120000 |

120000 |

120000 |

360000 |

|

Затраты на оплату труда |

2951400 |

2951400 |

2951400 |

8854200 |

|

Отчисления ФСС |

885420 |

885420 |

885420 |

2656260 |

|

Итого |

6 900 262 |

5 700 752 |

5 716 216 |

18 317 230 |

В связи с подсчитанными данными, общие затраты за 3 года реализации деятельности досугового центра составят 18 317 230 руб. Из таблицы 6.5 видно, что в следующие годы затраты будут меньше. Это связано с тем, что нет потребности в основных средствах. Основные средства будут проходить проверку рабочего состояния, обновляться и заменяться один раз в три года. Уменьшение оборотных средств происходит за счет исключения отделки помещения, однако происходит повышение затрат за счет увеличения объемов реализации.

Данный вид деятельности не требует специального лицензирования, а для обеспечения законности бизнеса необходима регистрация в государственных органах, осуществить которую может ООО "ПрофитБизнес" (ул. Пржевальского, 41 к1). Организационно-правовой формой юридического лица будет общество с ограниченной ответственностью, так как данный проект рассчитан на привлечение инвесторов, что невозможно при создании ИП, так как прибыль ООО распределяется через дивиденды, прибыль же ИП принадлежит физическому лицу. Стоимость регистрации предприятия отражена в таб. 8.

Таблица 8 - Затраты на регистрацию предприятия

|

Статья затрат |

Сумма, руб |

|

Стоимость услуги |

4500 |

|

Госпошлина |

4000 |

|

Изготовление печати |

1000 |

|

Подготовка трудового договора с руководителем и приказа возложении полномочий |

500 |

|

Получение уведомления Тюменьстат |

500 |

|

Сопровождение процедуры открытия р/с |

2000 |

|

Сопровождение процедуры открытия расчетного счета в ОАО "Запсибкомбанк" |

бесплатно |

|

Итого |

12 500 |

Основным документом, регулирующим особенности правового статуса и деятельность малых предприятий является вступивший в силу с 01.01.2008г. федеральный закон от 24.07.2007г. N209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации". Правом подписи финансовых документов обладают директор и бухгалтер.

Организационная структура управления центра будет линейной (рис. 15), а значит, все досугового центра будут подчиняться непосредственно генеральному директору.

Генеральный директор центра

Администратор (2)

Уборщица (2)

Инструктор (4)

Массажист(1)

Разнорабочий(1)

Рис. 15. Организационная структура

Основные преимущества линейной организационной структуры:

- четкая система взаимных связей;

- быстрота реакции в ответ на прямые приказания;

- согласованность действий исполнителей;

- оперативность в принятии решений;

- ясно выраженная личная ответственность руководителя за принятые решения.

В соответствии со схемой организационной структуры была составлена таблица 9 с описанием должностных обязанностей каждого рабочего.

Таблица 9 - Должностные обязанности и требования к персоналу

|

Должность |

Должностные обязанности |

Требования при приеме на работу |

Форма привлечения к труду |

|

Генеральный директор |

Управление предприятием, осуществление контроля за деятельностью других работников, планирование и прогнозирование деятельности организации, принятие решений относительно ее развития и функционирования, координация деятельности подчиненных |

Высшее образование, ответственность, креативность, умение убеждать |

Полный рабочий день 7/7 |

|

Администратор |

Регистрация клиентов, оформление абонементов и разовых посещений с обязательной выдачей квитанций, организация фитнес-бара, беседы с клиентами, помощь в выборе наиболее подходящих занятий, разъяснение вопросов, касающихся здоровья и спорта |

Приятная внешность, стрессоустойчивость, владение ПК, коммуникабельность |

Полный рабочий день 2/2 |

|

Инструктор |

Проведение занятий в соответствии с расписанием, помощь клиентам в адаптации к занятиям, по просьбам клиентов разъяснение вопросов по поводу занятий, здоровья и спорта, проведение групповых занятий |

Образование физкультурное среднее, высшее. Стаж работы не менее 3 лет. |

Полный рабочий день 2/2 |

|

Массажист |

Выясняет необходимые сведения о посетителях (травмах, заболеваниях, назначениях фитнес-инструктора), определяет вид и тип массажа, проводит сеанс массажа в соответствии с правилами массажа |

Наличие лицензированного сертификата массажиста, приятная внешность |

Полный рабочий день 5/2. Выходные – понедельник, среда |

|

Уборщица |

Уборка помещений не менее двух раз в день, согласно графику, устанавливаемому генеральным директором |

Женщина, исполнительность, прилежание |

2 часа утром, 2 часа вечером |

|

Разнорабочий |

Умение пользоваться техническими средствами охранно – пожарной сигнализацией, обеспечивать поддержание исправного состояния, безаварийную и надежную работу обслуживаемых устройств и электрооборудования, выполнение мелкого текущего ремонта |

Мужчина, исполнительность, «мастер на все руки», быстрая обучаемость, внимательность |

Полный рабочий день 5/7. Выходные – понедельник, среда |

Обеспечение ведения бухгалтерского учета в полном соответствии с правовыми нормами РФ законодательства будет возложено на ООО «ПрофитБизнес». Стоимость услуг будет составлять 10 000 рублей в месяц. Ведение бухгалтерии сторонней организацией имеет ряд преимуществ:

- стоимость услуг полностью списывается на расходы;

- не придется начислять заработную плату бухгалтерам, социальные пакеты отсутствуют;

- не нужно приобретать оргтехнику, мебель, бухгалтерские программы, правовые базы данных и тратить на все это баснословные суммы;

- сотрудничество с «ПрофитБизнес» сводит претензии со стороны компетентных органов к нулю

Заработная плата сотрудников досугового центра будет зависеть от количества отработанных часов, а также от стажа работы. Средняя заработная плата была высчитана с учетом расписания занятий и стоимости услуг (табл. 10).

Таблица 10 - Расчет заработной платы персонала фирмы

|

Должность |

Кол-во, чел |

Оклад, руб |

Премия, руб |

Премия, % |

Итоговая з/п, руб |

Выплаты (периодичность) |

ФОТ, руб |

Страховые взносы, руб |

Итого, руб |

||

|

На месяц |

На год |

В месяц |

В год |

||||||||

|

Директор |

1 |

40 000 |

12 000 |

30 |

52 000 |

Ежемесячно |

52 000 |

624000 |

15600 |

187200 |

811200 |

|

Администратор |

2 |

15 000 |

4 500 |

30 |

19 500 |

Ежемесячно |

39000 |

468000 |

11700 |

140400 |

608400 |

|

Массажист |

1 |

25 500 |

7 650 |

30 |

33 150 |

Ежемесячно |

33 150 |

397800 |

9945 |

119340 |

517140 |

|

Инструктор |

4 |

19 000 |

5 700 |

30 |

24 700 |

Ежемесячно |

98800 |

1185600 |

29640 |

355680 |

1541280 |

|

Уборщица |

1 |

10 000 |

1 500 |

15 |

11 500 |

Ежемесячно |

11 500 |

138000 |

3450 |

41400 |

179400 |

|

Разнорабочий |

1 |

10 000 |

1 500 |

15 |

11 500 |

Ежемесячно |

11 500 |

138000 |

3450 |

41400 |

179400 |

|

Итого |

10 |

119 500 |

32 850 |

152 350 |

245 950 |

2951400 |

73785 |

885420 |

3836820 |

||

Таблица 10 показывает, что досуговому центру необходимо 11 сотрудников персонала. Затраты на фонд заработной платы в первый месяц составят 245 950 руб., в первый год составит –2 951 400 руб.

Создаваемое предприятие планирует работать на основе УСН. Страховые взносы на обязательное страхование представлено в таблице 11.

Таблица 11 - Страховые взносы на обязательное страхование

|

Страховые взносы |

Тарифы, % |

|

Пенсионный фонд РФ |

22,0 |

|

Фонд социального страхования РФ |

2,9 |

|

Федеральный фонд обязательного медицинского страхования |

5,1 |

|

Итого |

30 |

Страховые взносы (30%) в первый месяц реализации услуг составят 73 785 руб., в первый год –885 420 руб. Суммарный итог за год ФОТ и страховых взносов составит 3 836 820 рублей.

2.6. Финансовый план

Для реализации представленного проекта целесообразно обратиться к кредитованию юридических лиц. Наиболее оптимальным вариантом из перечня изученных является «Программа стимулирования кредитования субъектов малого и среднего предпринимательства» ПАО Сбербанк.

Программа является государственным механизмом финансовой поддержки субъектов малого и среднего предпринимательства (субъекты МСП) и реализуется Корпорацией МСП в рамках взаимодействия с Банком России.

Предоставление кредитов в рамках Программы открывает значительные возможности в обеспечении доступности долгосрочного инвестиционного и оборотного кредитования ООО «Железо» при реализации значимых проектов приоритетных отраслей.

Программа предусматривает предоставление кредитов субъектам МСП на следующих льготных условиях:

- Сумма кредита: от 1,5 млн. руб. до 50 млн. рублей включительно;

- Цель кредитования: приобретение основных средств, модернизация и реконструкция производства, запуск новых проектов, а также для пополнения оборотных средств по следующим приоритетным отраслям:

- Процентная ставка: размер ставки снижен и ограничен на уровне 11% для субъектов малого предпринимательства и 10% для субъектов среднего предпринимательства. Дополнительные комиссии и сборы отсутствуют.

- Срок кредита: в соответствии с условиями выбранного кредитного продукта

В данном конкретном случае необходимо взять кредит на сумму 1 800 000 рублей на 3 года под 10%. Первые 3 месяца выплаты будут состоять только из процентов. Таким образом, полная стоимость кредита составит 11,57%. всего платежей 2 111 518,13 рублей. Переплата составит 311 518,13 рублей (таб.12).

Таблица 12 - Схема возврата кредита, руб

|

Кредит |

% ежемесячно |

Погашение кредита |

Итого |

Нарастающим итогом |

Дата платежа |

|

1 800 000,00 |

15 245,90 |

0,00 |

15 245,90 |

15 245,90 |

01.02.2017 |

|

1 800 000,00 |

14 754,10 |

0,00 |

14 754,10 |

30 000,00 |

01.03.2017 |

|

1 800 000,00 |

15 245,90 |

0,00 |

15 245,90 |

45 245,90 |

01.04.2017 |

|

1 752 631,59 |

15 245,90 |

47 368,41 |

62 614,31 |

107 860,21 |

01.05.2017 |

|

1 704 383,11 |

14 365,83 |

48 248,48 |

62 614,31 |

170 474,52 |

01.06.2017 |

|

1 656 204,83 |

14 436,03 |

48 178,28 |

62 614,31 |

233 088,83 |

01.07.2017 |

|

1 607 165,97 |

13 575,45 |

49 038,86 |

62 614,31 |

295 703,14 |

01.08.2017 |

|

1 558 182,31 |

13 630,65 |

48 983,66 |

62 614,31 |

358 317,45 |

01.09.2017 |

|

1 508 801,88 |

13 233,88 |

49 380,43 |

62 614,31 |

420 931,76 |

01.10.2017 |

|

1 457 761,94 |

11 574,37 |

51 039,94 |

62 614,31 |

483 546,07 |

01.11.2017 |

|

1 407 528,62 |

12 380,99 |

50 233,32 |

62 614,31 |

546 160,38 |

01.12.2017 |

|

1 356 483,04 |

11 568,73 |

51 045,58 |

62 614,31 |

608 774,69 |

01.01.2018 |

|

1 305 389,54 |

11 520,81 |

51 093,50 |

62 614,31 |

671 389,00 |

01.02.2018 |

|

1 253 504,46 |

10 729,23 |

51 885,08 |

62 614,31 |

734 003,31 |

01.03.2018 |

|

1 201 536,35 |

10 646,20 |

51 968,11 |

62 614,31 |

796 617,62 |

01.04.2018 |

|

1 149 126,87 |

10 204,83 |

52 409,48 |

62 614,31 |

859 231,93 |

01.05.2018 |

|

1 095 957,44 |

9 444,88 |

53 169,43 |

62 614,31 |

921 846,24 |

01.06.2018 |

|

1 042 651,26 |

9 308,13 |

53 306,18 |

62 614,31 |

984 460,55 |

01.07.2018 |

|

988 606,69 |

8 569,74 |

54 044,57 |

62 614,31 |

1 047 074,86 |

01.08.2018 |

|

934 388,77 |

8 396,39 |

54 217,92 |

62 614,31 |

1 109 689,17 |

01.09.2018 |

|

879 710,36 |

7 935,90 |

54 678,41 |

62 614,31 |

1 172 303,48 |

01.10.2018 |

|

823 844,51 |

6 748,46 |

55 865,85 |

62 614,31 |

1 234 917,79 |

01.11.2018 |

|

768 227,24 |

6 997,04 |

55 617,27 |

62 614,31 |

1 297 532,10 |

01.12.2018 |

|

711 927,13 |

6 314,20 |

56 300,11 |

62 614,31 |

1 360 146,41 |

01.01.2019 |

|

655 359,32 |

6 046,50 |

56 567,81 |

62 614,31 |

1 422 760,72 |

01.02.2019 |

|

598 131,52 |

5 386,51 |

57 227,80 |

62 614,31 |

1 485 375,03 |

01.03.2019 |

|

540 597,23 |

5 080,02 |

57 534,29 |

62 614,31 |

1 547 989,34 |

01.04.2019 |

|

482 574,29 |

4 591,37 |

58 022,94 |

62 614,31 |

1 610 603,65 |

01.05.2019 |

|

423 926,34 |

3 966,36 |

58 647,95 |

62 614,31 |

1 673 217,96 |

01.06.2019 |

|

364 912,50 |

3 600,47 |

59 013,84 |

62 614,31 |

1 735 832,27 |

01.07.2019 |

|

305 297,47 |

2 999,28 |

59 615,03 |

62 614,31 |

1 798 446,58 |

01.08.2019 |

|

245 276,10 |

2 592,94 |

60 021,37 |

62 614,31 |

1 861 060,89 |

01.09.2019 |

|

184 744,96 |

2 083,17 |

60 531,14 |

62 614,31 |

1 923 675,20 |

01.10.2019 |

|

123 547,87 |

1 417,22 |

61 197,09 |

62 614,31 |

1 986 289,51 |

01.11.2019 |

|

61 982,87 |

1 049,31 |

61 565,00 |

62 614,31 |

2 048 903,82 |

01.12.2019 |

|

0,00 |

509,45 |

61 982,87 |

62 614,31 |

2 111 396,14 |

01.01.2020 |

|

- |

311 518,13 |

1 800 000,00 |

2 111 518,13 |

- |

- |

Разработка финансового плана и стратегии предприятия, а также составление прогноза его деятельности имеет важное значение в условиях рыночной экономики.

Главная цель финансового прогнозирования состоит в определении реально возможного объема финансовых ресурсов и их потребности в прогнозируемом периоде.

Для того чтобы оценить финансовые возможности досугового центра «Железо» необходимо составить бюджет прибылей и убытков.

Поступления по кредиту следует отразить в 1 месяц и не учитывать их как доходы для налогообложения, так как в первый месяц предприятие еще не начинает свою основную деятельность по реализации услуг.

Обновление основных средств происходит раз каждый месяц на 2 500 рублей.

Статья расходов по заработной плате не будет содержать взносов в ФСС, так как данные расходы не входят в налогооблагаемую базу.

Расчет амортизации оборудования осуществлялся линейным способом:

Расчет валовой прибыли происходит как сумма амортизации и разницы доходов и расходов.

Налоговые ставки на упрощенной налоговой системе значительно ниже, чем налоговые ставки общей системы налогообложения. Для УСН с объектом "Доходы" налоговая ставка составляет всего 6%, а с 2016 года предприятия получили право снижать налоговую ставку на УСН Доходы до 1%. То есть не смотря что Вы отработали в убыток оплатить минимальный налог УСН 1% придется в любом случае. Кроме пониженной налоговой ставки, у УСН Доходы есть и другое преимущество – возможность уменьшить авансовые платежи по единому налогу за счет перечисленных в этом же квартале страховых взносов. Работающие на этом режиме юридические лица и индивидуальные предприниматели-работодатели могут уменьшить единый налог до 50%. Таким образом, поскольку большой прибыли в первые годы работы нет, уплачиваемый налог рассчитывается двумя способами:

1. (Доходы * 0,06 * 0,5) + ФСС (при прибыли)

2. (Доходы * 0,01 * 0,5) + ФСС (при убытке)

Соответственно чистая прибыль – это разница между валовой прибылью и уплаченными налогами.

Результаты расчетов представлены в приложении 1.

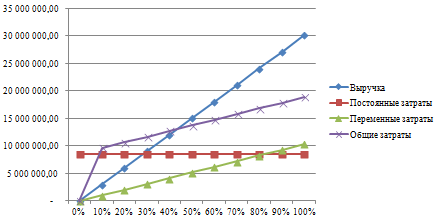

Также необходимо рассчитать точку безубыточности, когда минимальный объем производства и реализации продукции, при котором расходы будут компенсированы доходами.

Перед тем, как найти точку безубыточности, необходимо сначала понять, какие из затрат относятся к постоянным, а какие к переменным, поскольку они являются обязательными компонентами для расчета, причем важно правильно их разделить.

Для того чтобы рассчитать точку безубыточности в натуральном выражении, необходимо использовать следующие показатели: постоянные затраты на объем (FC– fixedcost); цена единицы товара (услуги, работы) (P– price); переменные затраты на единицу продукции (AVC– averagevariablecost). Рассчитать точку безубыточности в натуральном выражении можно по следующей формуле 9.1:

BEP=FC/(P-AVC) (9.1)

В данном случае по итогам расчета получится критический объем продаж в натуральном выражении. Для того чтобы рассчитать точку безубыточности в денежном выражении, необходимо использовать следующие показатели: постоянные затраты (FC – fixed cost); выручка (доходы) (TR– totalrevnue) или цена (P — price); переменные затраты на объем (VC – variablecost) или переменные затраты на единицу продукции (AVC – average variable cost). Точка безубыточности в денежном выражении (этот показатель также называют «порог рентабельности») рассчитывает по формуле 9.2:

BEP=FC*TR/(TR-VC) (9.2)

В данном случае по итогам расчета получится критическая сумма выручки, при которой прибыль будет равна нулю.

Таким образом, исходные данные за 3 года и рассчитываемые значения можно свести в таблицу 14.

Таблица 14 - Расчет точки безубыточности

|

Показатель |

Значение |

|

Выручка (руб.) |

30 083 650,00 |

|

Реализация (шт.) |

27 363,00 |

|

Постоянные затраты (руб.) |

8 544 521,05 |

|

Переменные затраты (руб.) |

10 311 567,30 |

|

Цена за единицу товара (руб.) |

1 099,43 |

|

Средние переменные издержки (руб.) |

376,84 |

|

Точка безубыточности (руб.) |

13 000 672,95 |

|

Точка безубыточности (шт.) |

11 824,94 |

Для внесения большей ясности, необходимо рассмотреть конкретный примеры расчета точки безубыточности (таб. 15).

Таблица 15 - Исходные данные для построения графика точки безубыточности

|

Объем выпуска |

0% |

10% |

20% |

30% |

40% |

50% |

60% |

70% |

80% |

90% |

100% |

|

Выручка |

- |

3 008 365,00 |

6 016 730,00 |

9 025 095,00 |

12 033 460,00 |

15 041 825,00 |

18 050 190,00 |

21 058 555,00 |

24 066 920,00 |

27 075 285,00 |

30 083 650,00 |

|

Постоянные затраты |

8 544 521,05 |

8 544 521,05 |

8 544 521,05 |

8 544 521,05 |

8 544 521,05 |

8 544 521,05 |

8 544 521,05 |

8 544 521,05 |

8 544 521,05 |

8 544 521,05 |

8 544 521,05 |

|

Переменные затраты |

- |

1 031 156,73 |

2 062 313,46 |

3 093 470,19 |

4 124 626,92 |

5 155 783,65 |

6 186 940,38 |

7 218 097,11 |

8 249 253,84 |

9 280 410,57 |

10 311 567,30 |

|

Валовые затраты |

15 000,00 |

9 575 677,78 |

10 606 834,51 |

11 637 991,24 |

12 669 147,97 |

13 700 304,70 |

14 731 461,43 |

15 762 618,16 |

16 793 774,89 |

17 824 931,62 |

18 856 088,35 |

|

Реализация |

- |

2736,30 |

5 472,60 |

8 208,90 |

10 945,20 |

13 681,50 |

16 417,80 |

19 154,10 |

21 890,40 |

24 626,70 |

27 363,00 |

Для наглядности следует показать, как рассчитать точку безубыточности (пример на рис. 16). Нужно провести линию выручки, затем линию переменных затрат (наклонная линия) и постоянных затрат (прямая линия). По горизонтальной оси идет объем продаж/производства, а по вертикальной – затраты и доход в денежном выражении.

Точка безубыточности на графике находится на пересечении линии выручки с линией валовых затрат. На этом графике это точка равняется 43% объема продаж (11 824,94) за 3 года и равная 13 000 672,95 рублям.

Рис. 16 - Расчет точки безубыточности

Определение приемлемого для инвестора уровня экономической эффективности инвестиций является наиболее сложной областью экономических расчетов, так как здесь надо свести воедино все множество факторов различных интересов потенциальных инвесторов, учесть трудно предсказуемые изменения во внешней среде по отношению к проекту, а также системы налогообложения в условиях нестабильной экономики. Все это многократно усложняется в связи с тем, что оценка эффективности должна базироваться на соответствующей информации за весьма длительный расчетный период (таб. 16)

Таблица 16 - Исходные данные для оценки экономической эффективности проекта

|

№ года |

Инвестиции (кредит), руб. |

Выручка, руб. |

Тех.затраты, руб. |

Налоги, УСН (6% от доходов), руб. |

|

0 |

1800000 |

0 |

0 |

0 |

|

1 |

0 |

7862250 |

7 347 217,17 |

552850 |

|

2 |

0 |

10950200 |

6 287 797,44 |

1213926 |

|

3 |

0 |

11271200 |

6 365 583,75 |

1223556 |

Поток денежной наличности будет определяться как разница потоков наличности и оттоков наличности.

ПДНt = Пчт + Аt - Кt, (9.3)

где Пчт – чистая прибыль от реализации в t-году, руб.

Аt – амортизационные отчисления в t-году, руYfrjб.

Кt – капитальные вложения в t-году, руб.

Накопленный поток денежной наличности представляет собой величину чистого дохода, получаемого от проекта за весь период его существования, то есть количество накопленных на расчетном счете наличных средств, рассчитываемого по следующей формуле:

НПДН =  (9.4)

(9.4)

Дисконтирование – это метод приведения разновременных затрат и результатов к одному году, отражающий ценность будущих доходов с текущих (современных) позиций. В качестве расчетного года выбирается год, в котором принимается решение о реализации инвестиционного проекта (нулевой год расчетного периода).

Коэффициент дисконтирования определяется по формуле:

αt = (1+Ен)tp-t (9.5)

где Ен – нормативный коэффициент приведения (норма дисконта), д. ед

На данный момент норма дисконта = 15%

Дисконтированный поток денежной наличности за каждый год расчетного периода определяется по формуле:

ДПДНt = ПДНt * αt (9.6)

Накопленный дисконтированный поток денежной наличности (NPV- Net Present Value) представляет собой чистую текущую стоимость (ЧТСпр), то есть сумму текущих годовых потоков, приведенных к расчетному году:

ЧТСпр =  (9.7)

(9.7)

Полученные расчеты сведены в таблице 17:

Таблица 17 - Оценка экономической эффективности проекта

|

Год |

ПДН (В-З-Н-И), руб. |

НПДН, руб. |

α, руб. |

ДПДН, руб. |

ЧТС, руб. |

|

2016 |

-1800000 |

-1800000 |

1 |

-1800000 |

-1800000 |

|

2017 |

-37 817,17 |

-1 837 817,17 |

0,869565217 |

-32884,49275 |

-1832884,493 |

|

2018 |

3 448 476,56 |

1 610 659,40 |

0,756143667 |

2607543,716 |

774659,2229 |

|

2019 |

3 682 060,25 |

5 292 719,65 |

0,657516232 |

2421014,384 |

3195673,607 |

Срок окупаемости проекта – это период времени (количество лет), в течение которого начальные отрицательные значения накопленной денежной наличности полностью компенсируются ее положительными значениями. Данный показатель может быть определен из следующего равенства динамическим способом:

= То -

= То -  (9.8)

(9.8)

где Т0 – количество полных лет, в течение которого наблюдается отрицательный ЧТС.

Также срок окупаемости можно рассчитать графическим методом (рис. 17)

Рис. 17. Расчет срока окупаемости графическим способом

Для оценки эффективности инвестиций необходимо кроме срока окупаемости рассчитать коэффициент отдачи капитала:

КОК =  (9.9)

(9.9)

где Кt – инвестиции в t-году, руб.

Индекс доходности характеризует экономическую отдачу вложенных средств и представляет соотношение суммарных приведенных чистых поступлений к суммарному дисконтированному объему инвестиций:

ИД =  (9.10)

(9.10)

Полученные расчеты сведены в таблице 18:

Таблица 18 - Расчет  , КОК и ИД

, КОК и ИД

|

Срок окупаемости, лет |

2,7 |

|

Коэффициент отдачи капитала, руб./руб |

2,775 |

|

Индекс доходности |

2,775 |

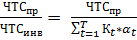

Внутренняя норма рентабельности (рис 9.3) проекта определяется из условия равенства чистой текущей стоимости 0. При расчете  норма дисконта была принятая равной 30% (таб. 19).

норма дисконта была принятая равной 30% (таб. 19).

Таблица 19 - Оценка экономической эффективности проекта2

|

Год |

α, руб. |

ДПДН, руб. |

ЧТС, руб. |

|

2016 |

1 |

-1800000 |

-1800000 |

|

2017 |

0,769230769 |

-29090,12821 |

-1829090,128 |

|

2018 |

0,591715976 |

2040518,677 |

211428,5487 |

|

2019 |

0,455166136 |

1675949,136 |

1887377,685 |

Рис. 18 - Внутренняя норма рентабельности

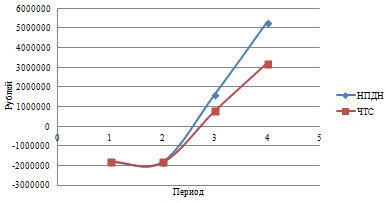

Таким образом, ЧТС проекта = 3195673,607 рублей, срок окупаемости составит 2,7 лет, КОК (ИД) равен 2,775 руб./руб., внутренняя норма рентабельности равна 51,6%, следовательно проект рекомендуется к внедрению.

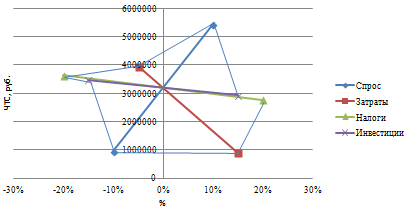

На рисунке 19 наглядно показаны все полученные зависимости чистой текущей стоимости от рассматриваемых факторов.

Рис. 19 Анализ чувствительности проекта

На основе полученных данных, можно сделать вывод, что проект не чувствителен к риску, так как изменения ЧТС при заданной вариации параметров находятся в положительной области, следовательно, проект подлежит к внедрению.

2.7. Календарный план реализации проекта

Календарный план — это проектный документ, который определяет последовательность и сроки выполнения отдельных работ, устанавливает их технологическую взаимосвязь в соответствии с характером и объемом строительно-монтажных работ (таб. 28).

Таблица 28 - Календарный план работ по проекту

|

Вид деятельности |

месяцы |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

Аренда производственных и торговых помещений |

||||||||||||

|

Подготовка производственных и торговых помещений для начала работ. Проведение ремонтных и отделочных работ в помещении |

||||||||||||

|

Закупка и доставка необходимого оборудования |

||||||||||||

|

Установка программного обеспечения |

||||||||||||

|

Подбор и обучение персонала |

||||||||||||

|

Запуск маркетинговой кампании |

||||||||||||

|

Начало работы предприятия |

||||||||||||

|

Текущая работа, согласно утвержденному плану |

||||||||||||

Таким образом, на подготовительный этап потребует 3 месяца, с четвертого месяца ООО «Железо» начнет обслуживание клиентов.

Что касается вопросов правового характера, этим будет заниматься ПАО "Центр Права и Защиты". Юридическое сопровождение - это передача функций юридического сопровождения деятельности организации внешней. Между организацией и ПАО “Центр Права и Защиты” заключается договор на абонентное юридическое обслуживание, по которому юридическая компания обязуется оказывать комплекс юридических услуг. За организацией-заказчиком закрепляется юрист, координирующий выполнение всех услуг для организации. Затраты будут иметь место только в случае спорных ситуаций с внешними источниками.

2.8. Оценка риска

Под риском понимается опасность того, что цели, поставленные в проекте, могут быть не достигнуты полностью или частично. Расчет предпринимательского риска может быть сделан исключительно специалистом в области теории вероятности и статистики, но надо иметь общее представление о видах и причинах случайных потерь, которые могут с достоверной вероятностью возникнуть в области фитнес-услуг.

Таблица 29 - Характеристика рисков проекта

|

№ |

Вид, сущность риска |

Причины риска |

Факторы риска |

Методы компенсации риска |

|

1 |

Ненадежность оборудования |

Поломка спортивного тренажера. Ошибка в выборе поставщика. |

Спортивный инвентарь (тренажер) может оказаться бракованным и ненадежным. (внутренний) |

Возместить расходы на экспертизу и ремонт. Заменить покупку на аналогичный товар. Перед покупкой проверить, имеется ли гарантия на поставляемый товар. Вернуть деньги за бракованную покупку. Резервирование денежных средств |

|

2 |

Риск получения травмы клиентами |

Халатность персонала, непригодность оборудования, отсутствие знаний о технике безопасности |

Потеря репутации, затраты на выплату компенсации (внутренний) |

Ведение листа о проведении инструктажа, заверенного подписями клиентов. Допускать к занятиям в тренажерном зале можно только после ознакомления с настоящими правилами техники безопасности и после прохождения вводного инструктажа у инструктора; после проверки тренажеров на годность |

|

3 |

Открытие другого спортивного комплекса |

Открытие другого спортивного комплекса в этом же квартале, который будет предоставлять аналогичные услуги. Создание конкуренции. |

Снижение спроса на услуги, предоставляемые фитнес-центром «Железо» (внешний) |

Поддержание атмосферы семьи, «группы своих» для удержания клиентов. Проведение акций, установление скидок, увеличение рекламы для того, чтобы переманить к себе клиентов. |

|

4 |

Нанесение имущественного ущерба |

Риск разбивания окон, взлом |

Понесение дополнительных затрат, остановка работы центра на время ремонта (внешний) |

Страхование имущества, установка камер видеослежения |

|

5 |

Трудности в выборе квалифицированной рабочей силы |

Недостаточный уровень квалификации рабочих |

Увеличение затрат на обучение (внутренний) |

Сотрудничество со школами по подготовке фитнес-инструкторов, обучение персонала (7 раздел) |

Предложенные меры эффективны и выгодны, так как объем затрат по предотвращению рисков небольшой, а сумма потерь без методов компенсации значительно выше.

Заключение

Актуальность разработанного проекта обусловлена потребностью предприятия производителя в обеспечении доставки грузов потребителям в условиях заданного транспортного рынка.

Бизнес-план, разработанный с целью увеличения объема продаж фирмы должен соответствовать следующим требованиям:

-давать конкретное представление о том, как будет функционировать организация, а также, какое место она займет на рынке;

-быть составлен точно и ясно;

-содержать производственные характеристики будущего предприятия, а также детально описывать схему его функционирования;

-раскрывать организационные методы и принципы руководства (управления) организацией;

-включать подробную программу эффективного управления финансами, без которой невозможно обеспечить эффективность любого предпринятого дела;

-наглядно демонстрировать показывать дальнейшие перспективы развития как инвесторам, так и кредиторам.

В процессе подготовки бизнес-плана с целью увеличения объема продаж данный проект подвергается детальному анализу многих специалистов, что дает возможность взглянуть на перспективы проекта максимально объективно, так как грамотно изложенный на бизнес-план - это инструментарий, при правильном использовании которого возможно успешное управление организацией. Только бизнес-план поможет аргументированно донести идеи до лиц, от которых зависит финансирование проекта. Кроме увеличения объема продаж, бизнес-план может быть использован в следующих случаях, а именно для:

- оценки результатов хозяйственной деятельности;

-принятия ключевых решений на этапе становления организации;

-проверки обоснованности запланированных ориентиров;

-обеспечения доступа к источникам заемного капитала;

-корректировки прогнозов;

- повышения эффективности управления;

-определения потребности в денежных средствах и добавочном капитале. Таким образом, выделим два уровня бизнес-планирования с целью увеличения объема продаж фирмы: стратегическое планирование и детализация стратегического плана.

Стратегическое планирование позволяет установить или изменить цель создания организации, а также решить, какой бы хотели видеть организацию авторы через определенный промежуток времени. Также Оно стратегическое планирование позволяет наметить действия, которые необходимо предпринять в данном направлении. В свою очередь, детализация стратегического плана является собой более тщательной проработкой реализации каждого конкретного предложенного мероприятия.

Список литературы

1. Баринов В.А. Бизнес-планирование: учебное пособие. – М.: Форум, 2014. — 256 с.

2. Бронникова Т.С. Разработка бизнес-плана проекта: учебное пособие. - М.: Инфра-М, 2014. - 224 c.

3. Головань С.И. Бизнес-планирование. - М.: Феникс, 2013. – 320 с.

4. Горбунов В.Л. Бизнес-планирование с оценкой рисков и эффективности проектов: научно-практическое пособие. - М.: Инфра-М, 2015. - 248 c.

5. Дубровин И.А. Бизнес-планирование на предприятии: учебник для бакалавров. - М.: Дашков и Ко, 2015. - 432 c.

6. Зингер М. Презентация бизнес-плана: пример подготовки презентации. – М.: Юрайт, 2015. – 419 с.

7. Лапыгин Ю.Н. Сборник бизнес-планов: практическое пособие. — М.: Омега-Л, 2015. — 312 с.

8. Липсиц И.А. Бизнес-план – основа успеха: практическое пособие. – М.: Дело, 2012. – 112 с.

9. Лосев В.В. Как составить бизнес-план: Практическое руководство с примерами готовых бизнес-планов для разных отраслей. - М.: Вильямс, 2013. - 208 c.

10.Маркова В.Д. Бизнес-планирование.- М.: Проспект, 2015. – 216 с.

11. Морошкин В. А. Бизнес-планирование: учебное пособие. — Мю: Инфра-М, 2015. — 256 с. 12) Орлова Е.Р. Бизнес-план: основные проблемы и ошибки, возникающие при его написании. – М.: Омега-Л, 2014. – 152 с.

13. Петухова С.В. Бизнес – планирование. - М.: Омега – Л, 2015. – 236 с.

14. Платонова Н.А. Планирование деятельности предприятия. — М.: Дело и сервис, 2013. – 432 с.

Приложение

Бюджет (прогноз) прибылей и убытков

|

№ |

Показатель |

Величина показателей по периодам |

Всего за 3 года |

|||||||||||||||||||

|

0 год |

1 год |

Всего за 1 год |

2 год |

Всего за 2 год |

3 год |

|||||||||||||||||

|

Месяц |

Квартал |

|||||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

I |

II |

III |

IV |

|||||||

|

1 |

Производственная программа |

- |

947 |

1542 |

2589 |

3573 |

4022 |

4028 |

4075 |

4092 |

4179 |

4123 |

3857 |

3699 |

40726 |

11272 |

12736 |

13199 |

11628 |

48835 |

49449 |

139010 |

|

2 |

Доходы |

1800000 |

280500 |

399100 |

480150 |

584600 |

678200 |

612300 |

654050 |

702350 |

804650 |

853950 |

890050 |

922350 |

7862250 |

2677200 |

2661700 |

2772600 |

2838700 |

10950200 |

11271200 |

30083650 |

|

3 |

Расходы |

- |

1730617 |

470215 |

470707 |

518075 |

518075 |

523075 |

526075 |

518075 |

518075 |

518075 |

518075 |

518075 |

7347217 |

1562226 |

1562226 |

1581673 |

1581673 |

6287797 |

6365584 |

20000598,35 |

|

3.1 |

Основные средства |

- |

1032010 |

2500 |

2500 |

2500 |

2500 |

2500 |

2500 |

2500 |

2500 |

2500 |

2500 |

2500 |

1059510 |

2500 |

2500 |

2500 |

2500 |

10000 |

10000 |

1079510 |

|

3.2 |

Оборотные средства |

- |

181161 |

31161 |

31161 |

31161 |

31161 |

31161 |

31161 |

31161 |

31161 |

31161 |

31161 |

31161 |

523932 |

97233 |

97233 |

116679 |

116679 |

427825 |

505611 |

1457367,304 |

|

3.3 |

Расходы на заработную плату |

- |

245 950 |

245950 |

245950 |

245950 |

245950 |

245950 |

245950 |

245950 |

245950 |

245950 |

245950 |

245950 |

2951400 |

737850 |

737850 |

737850 |

737850 |

2951400 |

2951400 |

8854200 |

|

3.4 |

Амортизация оборудования |

- |

0,0 |

8600,1 |

8600,1 |

8600,1 |

8600,1 |

8600,1 |

8600,1 |

8600,1 |

8600,1 |

8600,1 |

8600,1 |

8600,1 |

94600,91667 |

25800,3 |

25800,3 |

25800,3 |

25800,3 |

103201 |

103201 |

301002,9167 |

|

3.5 |

Маркетинг |

- |

56950 |

32950 |

32950 |

32950 |

32950 |

37950 |

40950 |

32950 |

32950 |

32950 |

32950 |

32950 |

432400 |

108100 |

108100 |

108100 |

108100 |

432400 |

432400 |

1297200 |

|

3.6 |

Аренда |

- |

110000 |

110000 |

110000 |

110000 |

110000 |

110000 |

110000 |

110000 |

110000 |

110000 |

110000 |

110000 |

1320000 |

330000 |

330000 |

330000 |

330000 |

1320000 |

1320000 |

3960000 |

|

3.7 |

Страхование |

- |

14300 |

14300 |

14300 |

14300 |

14300 |

14300 |

14300 |

14300 |

14300 |

14300 |

14300 |

14300 |

171600 |

42900 |

42900 |

42900 |

42900 |

171600 |

171600 |

514800 |

|

3.8 |

Регистрация бизнеса |

- |

12500 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

12500 |

0 |

0 |

0 |

0 |

0 |

0 |

12500 |

|

3.9 |

Лицензия |

- |

52500 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

52500 |

0 |

0 |

0 |

0 |

0 |

0 |

52500 |

|

3.10 |

Бухгалтерское обслуживание |

- |

10000 |

10000 |

10000 |

10000 |

10000 |

10000 |

10000 |

10000 |

10000 |

10000 |

10000 |

10000 |

120000 |

30000 |

30000 |

30000 |

30000 |

120000 |

120000 |

360000 |

|

4 |

Выплата кредита |

- |

15245,9 |

14754,1 |

15245,9 |

62614,3 |

62614,3 |

62614,3 |

62614,3 |

62614,3 |

62614,3 |

62614,3 |

62614,3 |

62614,3 |

608774,7 |

187842,93 |

187842,93 |

187842,93 |

187842,93 |

751371,72 |

751371,72 |

2111518,13 |

|

5 |

Валовая прибыль (убыток) |

- |

-1 450 117 |

-62 515 |

18 043 |

75 125 |

168 725 |

97 825 |

136 575 |

192 875 |

295 175 |

344 475 |

380 575 |

412 875 |

609 634 |

1 140 774 |

1 125 274 |

1 216 728 |

1 282 828 |

4 765 604 |

4 905 616 |

10 280 854 |

|

6 |

То же (с начала года) |

- |

-1 450 117 |

-1 512 632 |

-1 494 589 |

-1 419 464 |

-1 250 739 |

-1 152 915 |

-1 016 340 |

-823 465 |

-528 290 |

-183 816 |

196 759 |

609 634 |

609 634 |

1 750 408 |

2 875 682 |

4 092 410 |

5 375 237 |

5 375 237 |

10 280 854 |

10 280 854 |

|

7 |

Налоги |

- |

76590 |

75780,5 |

88189,5 |

91323 |

94131 |

92154 |

93406,5 |

94855,5 |

97924,5 |

99403,5 |

100486,5 |

101455,5 |

552850 |

301671 |

301206 |

304533 |

306516 |

1213926 |

1223556 |

2990332 |

|

7.1 |

Налоги с доходов 6% |

- |

2805 |

1995,5 |

14404,5 |

17538 |

20346 |

18369 |

19621,5 |

21070,5 |

24139,5 |

25618,5 |

26701,5 |

27670,5 |

220280 |

80316 |

79851 |

83178 |

85161 |

328506 |

338136 |

886922 |

|

7.2 |

ФСС |

- |

73785 |

73785 |

73785 |

73785 |

73785 |

73785 |

73785 |

73785 |

73785 |

73785 |

73785 |

73785 |

885420 |

221355 |

221355 |

221355 |

221355 |

885420 |

885420 |

2656260 |

|

8 |

Чистая прибыль |

- |

-1 526 707 |

-138 296 |

-70 146 |

-16 198 |

74 594 |

5 671 |

43 168 |

98 019 |

197 250 |

245 071 |

280 088 |

311 419 |

56 784 |

839 103 |

824 068 |

912 195 |

976 312 |

3 551 678 |

3 682 060 |

7290521,566 |

- Основные функции в системе менеджмента (Анализ реализации основных функций в системе менеджмента в ООО «СпортМир»)

- Разработка маркетинговой стратегии предприятия на примере АО «Русская телефонная компания»

- Прибыль как экономическая категория, ее состав и структура

- Методы и технологии противодействия угрозам кадровой безопасности (Угрозы кадровой безопасности и борьба с ними)

- Методы управления инновационными проектами (Управление механизмом инновационного проекта ООО "Морока")

- Корпоративная культура в организации (Характеристика и классификация национальных корпоративных культур)

- Система психофизиологического профессионального отбора и диагностики профпригодности (Принципы и методические основы изучения и оценки психофизиологических качеств человека на профпригодность)

- Управление организационными изменениями и инновациями (1. Понятие организационных изменений и инноваций)

- Пояснения к бухгалтерскому балансу и отчету о финансовых результатах

- Налоговая система РФ и проблемы еe совершенствования (Характеристика и организационные принципы российской налоговой системы)

- Финансовое состояние: анализ и оценка (на примере ООО «Прогресс»)

- ПРОБЛЕМЫ ЛИДЕРСТВА. СТИЛИ РУКОВОДСТВА И ИХ ВЛИЯНИЕ НА КОЛЛЕКТИВ (1. Проблема лидерства. Стили руководства и их влияние на коллектив)