Финансовое состояние: анализ и оценка (на примере ООО «Прогресс»)

Содержание:

Введение

Финансовое состояние является важнейшей характеристикой степени эффективности проведения экономической деятельности организации, поэтому так важно понимать значение и правильно оценивать финансовое состояние предприятия.

Финансовое состояние организации оценивается показателями, которые характеризуют наличие, размещение и использование финансовых ресурсов. Данные показатели отражают результаты экономической деятельности организации, определяют ее конкурентоспособность, деловой потенциал, степень гарантий экономических интересов предприятия и его партнеров по финансовым отношениям.

В условиях рыночной экономики особенно остро встает вопрос об устойчивости финансового состояния предприятий и выявлении путей его оздоровления. Финансовое состояние предприятия выражается в образовании, размещении и использовании финансовых ресурсов: денежных средств, кредитов банка и займов, временно привлеченных средств, задолженности кредиторам, временно свободных средств, специальных фондов. Финансовое положение предприятия зависит от результатов его деятельности.

В практике работы предприятий нередки такие случаи, когда и хорошо работающее предприятие испытывает финансовые затруднения, связанные с недостаточно рациональным размещением и использованием финансовых ресурсов. Поэтому финансовая деятельность любого предприятия должна быть направлена на обеспечение систематического поступления и эффективного использования финансовых ресурсов, достижения рационального соотношения собственных и заемных средств, соблюдения расчетной и кредитной дисциплины.

Объектом исследования в курсовой работе является ООО «Прогресс».

Предмет исследования – финансовое состояние предприятия.

Основной целью курсовой работы работы явилась анализ и оценка существующего финансового состояния ООО «Прогресс».

Для достижений данной цели были поставлены и решались следующие основные задачи:

- Раскрыты теоретические аспекты анализа финансового состояния предприятия;

- Проведена оценка состава, динамики и структуры активов и пассивов предприятия;

- Оценена финансовая устойчивость, ликвидность и платежеспособность ООО «Прогресс»;

- Выполнено исследование уровня и динамики финансовых результатов, рентабельности предприятия.

Структура курсовой работы. Курсовая работа состоит из введения, двух глав, заключения, списка использованной литературы, приложений.

1. Теоретические основы анализа и оценки финансового состояния предприятия

1.1 Сущность и факторы финансового состояния предприятия

Финансовое состояние является важнейшей характеристикой степени эффективности проведения экономической деятельности организации, поэтому так важно понимать значение и правильно оценивать финансовое состояние предприятия.

Отмечая работы по данной теме научных деятелей, таких как Аньшиной В. М., Бочарова В. В., М.С Кувшинова, Савицкой Г.В, выделим определения финансового состояния организации. Финансовое состояние организации — категория, отражающая состояние капитала в процессе его кругооборота в фиксированный момент времени. Характеризует способность предприятия к саморазвитию и самофинансированию.

Далее рассмотрим другое определение: финансовое состояние — это способность предприятия финансировать свою деятельность.

Характеристиками при этом выступают финансовые ресурсы, а именно показатель обеспеченности финансовыми ресурсами, а также целесообразностью их размещения и эффективностью использования. При этом немаловажным будет являться финансовые взаимоотношения с другими юридическими и физическими лицами.

Финансовое состояние, как правило, определяет потенциал предприятия: положение как в конкурентной (внешней) среде, так и определяет уровень гарантии экономических интересов, что играет огромную роль в вопросах делового сотрудничества. Таким образом можно отметить, что состояние определяется эффективностью управления предприятием своими финансовыми ресурсами. Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Устойчивое состояние достигается непрерывно, в процессе всей деятельности предприятия и характеризуется способностью предприятия своевременно производить платежи и в случае чего, переносить наступление непредвиденных обстоятельств. И, конечно же, финансово устойчивое предприятие не вступает в конфликт с обществом и своевременно уплачивает различные отчисления, такие как налоги, пошлины, сборы, взносы в фонды, а также заработную плату рабочим и дивиденды акционерам.

Для того чтобы в полной мере обеспечивать устойчивое финансовое положение, организация должна обладать гибкой структурой капитала и уметь организовывать весь процесс движения капитала и основных средств таким образом, чтобы была возможность постоянного превышения доходов над расходами в целях обеспечения платежеспособности и создания условий для самовоспроизводства.

Для оценки финансового состояния предприятия важно понимать, какие факторы оказывают на него влияние, так как все явления и процессы финансово-хозяйственной деятельности находятся во взаимосвязи и без глубокого и всестороннего изучения всех факторов нельзя сделать обоснованные выводы о результатах деятельности и выявить резервы производства. Среди отечественных и зарубежных экономистов есть много точек зрения по поводу состава этих факторов, но нет единой классификации, поэтому нам необходимо систематизировать информацию. Факторы — это элементы, причины, воздействующие на данный показатель или ряд показателей организации. Т. У. Турманидзе выделяет внешние и внутренние факторы. К внутренним факторам он относит производственные, внепроизводственные, нарушение хозяйственной и технологической дисциплины, к внешним — внешнеэкономические условия, экономическую политику государства, природные условия, конъюнктуру рынка, социальные условия. Также он выделяет постоянные и переменные факторы. К переменным можно отнести — освоение новой техники, освоение новых видов продукции. Еще он делит факторы на интенсивные, например, внедрение инноваций, повышение уровня производительности труда, и экстенсивные, связанные с количественным приростом. А если есть необходимость измерить влияние каждого фактора на результаты финансово-хозяйственной деятельности, то Т. У. Турманидзе предлагает разделять факторы на количественные и качественные, сложные и простые, прямые и косвенные. Также он разделяет факторы по уровню соподчиненности: первого, второго, третьего и последующих уровней подчинения. Положительным моментом в данном подходе является выделение Т. У. Турманидзе достаточно большого количества разных групп факторов, таких как внешние и внутренние факторы, постоянные и переменные, интенсивные и экстенсивные, количественные и качественные, сложные и простые, прямые и косвенные, и по уровню соподчиненности. Т.Н Батова, О. В. Васюхин, Е. А. Павлова, Л. П. Сажнева выделяют факторы финансового и нефинансового характера. Основные факторы финансового характера: положение предприятия на товарном рынке, способность выпускать конкурентоспособную продукцию, потенциал предприятия в деловом сотрудничестве, степень зависимости предприятия от внешних кредиторов, наличие неплатежеспособных дебиторов и другие. Кроме того, как они отмечают, финансовое положение предприятия и перспективы его изменения могут находиться под влиянием факторов нефинансового характера, таких как внутриполитические и общеэкономические изменения в стране (регионе), смена форм собственности. Слабой стороной данного подхода является разделение всех факторов только на факторы финансового и нефинансового характера. Г. Е. Кобринский, М. К. Фисенко, Т. Е. Бондарь, Т. И. Василевская, Е. М. Шелег и В. И. Якубович считают, что показатели финансового состояния имеют большое внутрихозяйственное значение как фактор. Они отмечают, что коммерческая деятельность предприятий многовекторна, поэтому многосторонней является и ее финансовая оценка. В зависимости от поставленных целей при анализе могут использоваться более ста видов показателей, характеризующих с различных позиций состояние финансов хозяйствующего субъекта, но в принципе все они могут быть сведены в три группы коэффициентов:

- ликвидности и платежеспособности;

- финансовой устойчивости;

- доходности.

Слабой стороной данного подхода является выделение только показателей финансового состояния как фактора, не учитывается влияние внешней среды, места возникновения, структуры, времени воздействия факторов, интенсивности и тому подобного.

О. В. Ефимова выделяет внешние и внутренние факторы. К внешним она относит общую экономическую ситуацию: доступность и стоимость финансовых ресурсов, ожидаемые темпы инфляции, динамику валютных курсов, отраслевые особенности, состояние и перспективы развития рынка (концентрация покупателей, конкуренция, предпочтения потребителей и другие). К внутренним она относит: финансовую стратегию компании и конкретные целевые задачи той стадии ее развития, на которой она находится, возможности производственного потенциала, политику управления основным и оборотным капиталом, финансовые альтернативы привлечения источников, дивидендную политику и другое. Также она отмечает, что состав источников финансирования является тем фактором, который оказывает непосредственное влияние на финансовое состояние. Еще подразделяет факторы на количественные и качественные.

Также О. В. Ефимова выделяет как фактор такие показатели финансового состояния, как состав источников финансирования, величина оборотных активов и их ликвидность, платежеспособность, прогноз объема продаж, амортизационная политика и другие. Положительной стороной данного подхода является выделение таких основных групп факторов, как внешние и внутренние, количественные и качественные, а также показателей финансового состояния. Отрицательной — не выделение многих других групп факторов, учитывающих время воздействия факторов, интенсивность, место возникновения, структуру, характер и тому подобное.

Зарубежные экономисты, такие как Бернар Коласс, также разделяют все факторы в первую очередь на внешние и внутренние. К внешним он относит экономические факторы, такие как инфляция, торговые колебания (циклы), налогообложение, цены на энергию, изменения общественных расходов. «Прибыль остается доминирующим фактором, этому в контексте финансовой деятельности соответствует исследование рентабельности», которую он определяют, как способность предприятия получать результат в денежных единицах.

1.2 Содержание анализа финансового состояния предприятия

Финансовое состояние предприятия определяется показателями, которые отражают состояние капитала в процессе кругооборота и способность организации финансировать свою деятельность на определенный промежуток времени. Анализ финансового состояния организации проводится для нахождения возможностей повышенной эффективности его функционирования.

Устойчивость финансового состоянии организации зависит от способности предприятия развиваться и функционировать, стабильно поддерживать свою платежеспособность и финансовую устойчивость, а также, держать в равновесии пассивы и активы организации в изменяющейся внешней и внутренней предпринимательской среде. Финансовое состояние организации находится в прямой зависимости от объемных и динамических показателей производства. Когда финансовое состояние ухудшается, то производство замедляется, если финансовое состояние предприятия улучшается, то производство ускоряется.

Определенно можно говорить о прямой и обратной зависимости между состоянием финансов и развитием производства. Более высокий темп роста производства в организации, говорит о высокой выручке от реализации продукции, а, следовательно, и о прибыли. Смысл финансового анализа состоит в точной оценке и прогнозировании финансового состояния предприятия по данным бухгалтерского учета и отчетности. Основными задачами финансового анализа:

- оценка финансового состояния предприятия;

- определение влияния факторов на выявленные отклонения по показателям;

- изучение и подготовка управленческих решений по улучшению финансового состояния предприятия;

- прогнозирования финансового состояния компании.

Различают внутренний и внешний финансовый анализ. Внутренний финансовый анализ проводится работниками организации. Внешний финансовый анализ определяется интересами пользователей и осуществляется опубликованными финансовыми данными.

Практика анализа финансового состояния выработала основные методы его проведения:

1. горизонтальный (временной);

2. вертикальный (структурный);

3. трендовый анализ.

4. сравнительный анализ;

5. факторный анализ.

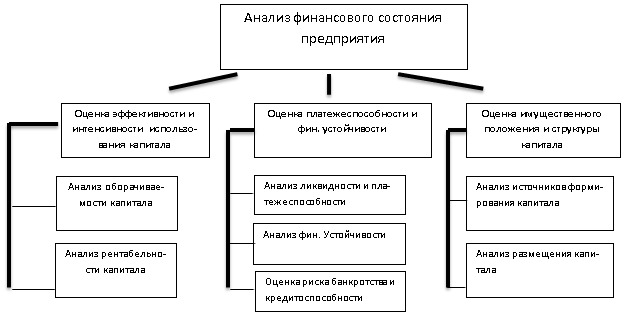

Анализ финансового состояния предприятия включает блоки, представленные на рисунке 1.

Рисунок 1 - Блоки анализа финансового состояния предприятия

Анализ финансового состояния организации включает в себя следующие блоки:

- общая оценка финансового состояния и его изменение за период;

- проведение анализа финансовой устойчивости предприятия;

- расчет и анализ финансовых коэффициентов.

Конкретизировав конкретно каждый блок, определим следующие этапы анализа финансового состояния организации:

- оценка структуры и динамики активов и пассивов баланса;

- анализ ликвидности и платежеспособности организации;

- оценка финансовой устойчивости и определение уровня деловой активности предприятия;

- анализ показателей рентабельности.

2 Анализ финансового состояния ООО «Прогресс»

2.1 Организационно – экономическая характеристика ООО «Прогресс»

ООО «Прогресс» – это крупная производственно-строительная компания города Санкт - Петербурга, ориентированная на максимально полное и эффективное удовлетворение потребностей Заказчика-Инвестора путем комплексного подхода к строительству, что позволяет в короткие сроки реализовывать проекты любого уровня сложности: от поиска и приобретения пятен застройки, административного сопровождения, изготовления строительных металлоконструкций до строительства «под ключ», с возможностью дальнейшей эксплуатации объектов.

Многолетний опыт сотрудничества и совместной работы над проектами позволяет компании действовать как единый слаженный механизм. Это существенно сокращает сроки строительства, оптимизирует стоимость и гарантирует качество выполняемых работ.

Главной материально-технической базой ООО «Прогресс» является завод полного цикла по производству металлоконструкций. ООО «Прогресс» осуществляет проектирование, производство, сборку любых строительных металлоконструкций. Завод специализируется на изготовлении металлоконструкций для быстровозводимых зданий. Конструкторский отдел обеспечивает возможность проектирования конструкций любой сложности, а собственный автопарк позволяет организовать доставку в любую точку России.

В настоящее время ООО «Прогресс» динамично развивается. В целях эффективной работы компании создана сеть филиалов, организованы дополнительные обособленные подразделения.

Принципы работы ООО «Прогресс»

- Достижение высокой эффективности работы

- Доверительные отношения с партнерами и клиентами

- Укрепление авторитета и позитивной репутации среди клиентов и деловых партнеров

Ценности ООО «Прогресс»: инновационная ориентация; профессиональная компетенция; приверженность традициям.

Для обеспечения выполнения государственных контрактов Обществом создано 13 филиалов на территории Российской Федерации.

2.2 Оценка имущественного положения ООО «Прогресс»

Имущество предприятия представляет собой совокупность основных и оборотных средств, стоимость которых отражена в активе балансе. Данные аналитических расчётов, проведенных на основе информации бухгалтерских балансов , приведены в таблице 1.

Таблица 1

Структура имущества ООО «Прогресс» (тыс. руб.)

|

Показатели |

2012 |

2013 |

2014 |

Отклонение 2014 г. от 2012 г. |

Темп роста 2014 г. к 2012 г., % |

||||

|---|---|---|---|---|---|---|---|---|---|

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

||

|

Всего имущества в т.ч.: |

235190 |

100 |

952950 |

100 |

453720 |

100 |

218530 |

92,92 |

192,92 |

|

Внеоборотные активы, в т.ч. |

2490 |

1,06 |

1900 |

0,20 |

710 |

0,16 |

-1780 |

-71,49 |

28,51 |

|

- основные средства |

2490 |

1,06 |

1900 |

0,20 |

710 |

0,16 |

-1780 |

-71,49 |

28,51 |

|

Оборотные средства, в т.ч. |

232710 |

98,95 |

951050 |

99,80 |

453010 |

99,84 |

220300 |

94,67 |

194,67 |

|

- запасы и затраты |

1390 |

0,59 |

3470 |

0,36 |

2790 |

0,61 |

1400 |

100,72 |

200,72 |

|

- НДС |

220 |

0,09 |

- |

- |

- |

- |

-220 |

-100,00 |

0,00 |

|

- дебиторская задолженность |

78500 |

33,38 |

98490 |

10,34 |

81480 |

17,96 |

2980 |

3,80 |

103,80 |

|

- финансовые вложения |

43500 |

18,50 |

- |

- |

8200 |

1,81 |

-35300 |

-81,15 |

18,85 |

|

- денежные средства |

109090 |

46,38 |

849090 |

89,10 |

360530 |

79,46 |

251440 |

230,49 |

330,49 |

Анализируя в динамике показатели таблицы 1, можно отметить, что общая стоимость имущества предприятия увеличилась в 2014 г. по сравнению с показателем 2012 г. на 218530 тыс. руб., или на 92,92%. Рост имущества обусловлен расширением деятельности предприятия. Об этом свидетельствует также то, что в составе имущества на протяжении всего исследуемого периода большую часть составляли оборотные активы.

Стоимость оборотных активов в 2014 г. составила 99,84% от всей стоимости имущества. Это вызвано тем, что все основные средства принадлежат дочерним компаниям ООО «Прогресс» и не проходят по учету в ООО «ПРОГРЕСС». По абсолютной величине стоимость оборотных активов в 2014 г. возросла по сравнению с показателем на 2012 г. на 220300 тыс. руб., или на 94,67%, однако, снизилась по сравнению с показателем 2013 г. на -498040 тыс. руб., или на 52,37%. Оценка структуры оборотных активов показывает, что высокий удельный вес денежных средств отмечается на протяжении всех анализируемых лет. В 2014 г. удельный вес денежных средств составил 79,46% от всей стоимости имущества. В то же время следует отметить, что данный показатель ниже аналогичного в 2013 г. на 9,64%. На протяжении всего исследуемого периода отмечается средний удельный вес дебиторской задолженности: доля дебиторской задолженности в составе оборотных активов составила в 2014 г. 17,96% (этот показатель на 7,62% выше, чем в 2013 г.). При этом в ООО «Прогресс» дебиторская задолженность в 2012-2014 гг. полностью является краткосрочной, что существенно уменьшает риск невозврата долгов. В 2014 г. отмечается рост запасов и затрат – на 140 тыс. руб., или на 100,72% относительно 2012 г. и снижение на 68 тыс. руб., или на 19,60% по сравнению с показателем 2013 г. При этом удельный вес запасов и затрат в общей стоимости оборотных средств предприятия низок на протяжении всего исследуемого периода: в 2014 г. он составил всего 0,61% (на 0,25% выше, чем в 2013 г.).

Дать общую оценку источников средств предприятия позволяет пассив баланса. Для оценки данных пассива баланса составлена таблица 2.

Анализируя данные таблицы 2, можно увидеть, что общее увеличение средств предприятия составило в 2014 г. по сравнению с показателем 2012 г. 218530 тыс. руб., или 92,92%. Это увеличение произошло как за счёт увеличения собственных средств предприятия (на 61150 тыс. руб., или на 257,80%), так и за счет увеличения заемных средств (на 157370 тыс. руб., или на 74,41%). При этом отмечается превышение темпа роста собственных средств (357,80%) над темпом роста заемных средств (174,41%), что положительно влияет на финансовую устойчивость предприятия.

Таблица 2

Состав и структура источников формирования имущества ООО «Прогресс» (тыс. руб.)

|

Показатели |

2012 |

2013 |

2014 |

Отклонение 2014 г. от 2012 г. |

Темп роста 2014 г. к 2012 г., % |

||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

||

|

Всего средств предприятия |

235190 |

100,00 |

952950 |

100,00 |

453720 |

100,00 |

218530 |

92,92 |

192,92 |

|

Собственные средства предприятия |

23720 |

10,09 |

62810 |

6,59 |

84870 |

18,71 |

61150 |

257,80 |

357,80 |

|

Заёмные средства |

211480 |

89,92 |

890140 |

93,41 |

368850 |

81,29 |

157370 |

74,41 |

174,41 |

Удельный вес собственных средств предприятия в 2014 г. составил лишь 18,71% в общей стоимости имущества; однако, данный показатель на 8,62% выше, чем в 2012 г. В течение всего исследуемого периода удельный вес собственных средств в структуре источников формирования имущества предприятия низок, у предприятия собственных средств существенно меньше, чем заёмных. Финансовая зависимость предприятия остается высокой на протяжении всего исследуемого периода: в 2013 г. отмечается снижение удельного веса собственных средств (на 3,49% относительно 2012 г.), в 2014 г., напротив, данный показатель несколько увеличился относительно уровня предыдущего года (на 12,11%).

Поскольку большое значение для устойчивости финансового положения имеет наличие собственных оборотных средств и их изменение, целесообразно изучить образующие его факторы. На основе данных бухгалтерских балансов, в таблице 3 представлено изменение собственных оборотных средств.

Таблица 3

Динамика собственных оборотных средств ООО «Прогресс» за 2012-2014 гг. (тыс. руб.)

|

Показатели |

2012 г. |

2013 г. |

2014 г. |

Отклонение 2013 г. от 2012 г. |

Отклонение 2014 г. от 2013 г. |

||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

||||

|

Уставный капитал |

80 |

80 |

100 |

0 |

0,00 |

2 |

25,00 |

|

Нераспределённая прибыль |

23630 |

62730 |

84770 |

39100 |

165,47 |

22040 |

35,13 |

|

Итого собственных средств |

23720 |

62810 |

84870 |

39090 |

164,80 |

22060 |

35,12 |

|

Основные средства |

2490 |

1900 |

710 |

-590 |

-23,69 |

-1190 |

-62,63 |

|

Итого внеоборотных активов |

2490 |

1900 |

710 |

-590 |

-23,69 |

-1190 |

-62,63 |

|

Итого собственных оборотных средств |

21230 |

60910 |

84160 |

39680 |

186,91 |

23250 |

38,17 |

Представленные в таблице 3 данные показывают, что в 2014 г. величина собственных оборотных средств составляет 84160 тыс. руб., что, главным образом, обусловлено высокими показателями прибыли предприятия при низкой величине внеоборотных активов. В 2014 г. прибыль предприятия увеличилась на 35,13% относительно уровня 2013 г. В то же время, величина основных средств в 2014 г. сократилась относительно уровня 2013 г. на 1190 тыс. руб., или на 62,63%. В связи с тем, что величина собственных средств предприятия в 2014 г. относительно уровня 2013 г. возросла, а величина внеоборотных активов снизилась, собственные оборотные средства в 2014 г. увеличились на 23250 тыс. руб., или на 38,17% относительно уровня 2013 г.

2.3 Оценка финансовой устойчивости, ликвидности и платежеспособности ООО «Прогресс»

Общим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, то есть разница между величиной источников средств и величиной запасов и затрат.

В таблице 4 проведен расчет показателей финансовой устойчивости предприятия.

Таблица 4

Динамика абсолютных показателей финансовой устойчивости (тыс. руб.)

|

Показатели |

2012 г. |

2013 г. |

2014 г. |

Отклонение 2013 года от 2012 года |

Отклонение 2014 года от 2013 года |

||

|---|---|---|---|---|---|---|---|

|

Тыс. руб. |

% |

Тыс. руб. |

% |

||||

|

Источники собственных средств |

23720 |

62810 |

84870 |

39090 |

264,80 |

22060 |

135,12 |

|

Основные средства и иные внеоборотные активы |

2490 |

1900 |

710 |

-590 |

76,31 |

-1190 |

37,37 |

|

Наличие собственных оборотных средств |

21230 |

60910 |

84160 |

39680 |

286,91 |

23250 |

138,17 |

|

Долгосрочные кредиты и прочие долгосрочные займы |

- |

- |

- |

- |

- |

- |

- |

|

Наличие собственных и долгосрочных заемных средств |

21230 |

60910 |

84160 |

39680 |

286,91 |

23250 |

138,17 |

|

Краткосрочные кредиты и заемные средства |

- |

- |

- |

- |

- |

- |

- |

|

Запасы и затраты |

1390 |

3470 |

2790 |

2080 |

249,64 |

-680 |

80,40 |

|

Излишек (+), недостаток (-) собственных оборотных средств |

19840 |

57440 |

81370 |

37600 |

289,52 |

23930 |

141,66 |

|

Излишек (+), недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат |

19840 |

57440 |

81370 |

37600 |

289,52 |

23930 |

141,66 |

|

Излишек общей величины основных источников формирования запасов и затрат |

19840 |

57440 |

81370 |

37600 |

289,52 |

23930 |

141,66 |

|

Трехмерный показатель типа финансовой устойчивости |

(1;1;1) |

(1;1;1) |

(1;1;1) |

- |

- |

- |

- |

Как свидетельствуют данные таблицы 4, основным источником формирования запасов и затрат на протяжении всего исследуемого периода являлись собственные оборотные средства. Долгосрочных и краткосрочных кредитов и займов предприятие в 2012-2014 г. не привлекало.

Из представленных в таблице данных видно, что собственных оборотных средств для финансирования запасов и затрат у предприятия хватало на протяжении всего исследуемого периода.

При анализе финансовой устойчивости предприятия используют целый ряд показателей, характеризующих способность предприятия увеличить собственный капитал и обеспечить устойчивое положение. Коэффициенты оценки финансовой устойчивости предприятия - система показателей, характеризующих структуру используемого капитала предприятия с позиций степени финансовой стабильности его развития в предстоящем периоде. Для характеристики финансовой устойчивости предприятия используется ряд относительных показателей финансовой устойчивости (финансовые коэффициенты), для расчета которых в таблице 5 представлена исходная информация, источником которой являются бухгалтерские балансы предприятия.

Таблица 5

Данные для анализа финансовых коэффициентов предприятия (тыс. руб.)

|

Показатель |

2012 г. |

2013 г. |

2014 г. |

Отклонение 2013 года от 2012 года |

Отклонение 2014 года от 2013 года |

|---|---|---|---|---|---|

|

Имущество предприятия |

235190 |

952950 |

453720 |

305,18 |

-52,39 |

|

Собственные средства (капитал и резервы) |

23720 |

62810 |

84870 |

164,80 |

35,12 |

|

Заемные средства – всего |

211480 |

890140 |

368850 |

320,91 |

-58,56 |

|

Кредиторская задолженность |

211480 |

890140 |

368850 |

320,91 |

-58,56 |

|

Внеоборотные активы |

2490 |

1900 |

710 |

-23,69 |

-62,63 |

|

Основные средства |

2490 |

1900 |

710 |

-23,69 |

-62,63 |

|

Собственные оборотные средства |

21230 |

60910 |

84160 |

186,91 |

38,17 |

|

Запасы и затраты |

1390 |

3470 |

2790 |

149,64 |

-19,60 |

|

Денежные средства |

109090 |

849090 |

360530 |

678,34 |

-57,54 |

|

Дебиторская задолженность |

78500 |

98490 |

81480 |

25,46 |

-17,27 |

Анализируя данные, представленные в таблице 5, следует обратить внимание на существенные изменения, произошедшие по следующим показателям. В исследуемом периоде отмечается существенное снижение имущества предприятия, что свидетельствует о сужении масштабов его деятельности. При этом положительным является тенденция увеличения собственных средств, которые в 2014 г. почти в 4 раза превысили показатель 2012 г. Следует отметить, что предприятие изыскивает возможности ведения деятельности без привлечения долгосрочных заемных средств. Положительным является также положительная величина собственных оборотных средств предприятия.

На основе данных, представленных в таблице 5, в таблице 6 проведен расчет относительных коэффициентов, характеризующих финансовое состояние предприятия:

Таблица 6

Динамика финансовых коэффициентов предприятия

|

Показатель |

Нормативное значение |

2012 г. |

2013 г. |

2014 г. |

Отклонение 2013 г. от 2012 г. |

Отклонение 2014 г. от 2013 г. |

|---|---|---|---|---|---|---|

|

Коэффициент автономии |

≥ 0,5 |

0,10 |

0,07 |

0,19 |

-0,03 |

0,12 |

|

Коэффициент соотношения заемных и собственных средств |

≤ 1 |

8,92 |

14,17 |

4,35 |

5,26 |

-9,83 |

|

Коэффициент обеспеченности запасов собственными средствами |

≥ 0,6-0,8 |

15,27 |

17,55 |

30,16 |

2,28 |

12,61 |

|

Коэффициент маневренности |

≥ 0,5 |

0,90 |

0,97 |

0,99 |

0,07 |

0,02 |

|

Коэффициент финансирования |

≥ 1 |

0,11 |

0,07 |

0,23 |

-0,04 |

0,16 |

|

Удельный вес заемных средств |

0,25-0,6 |

0,90 |

0,93 |

0,81 |

0,03 |

-0,12 |

Оценивая информацию, представленную в таблице 6, отметим, что коэффициент автономии в 2013 г. составил 0,07, в 2014 г. – 0,19, значение показателя возросло на 0,12 пункта, однако, по прежнему не соответствует нормальному значению. На протяжении всего исследуемого периода доля собственного капитала в общей сумме авансированных средств остается низкой; предприятие находится в высокой степени зависимости от внешних кредиторов (в первую очередь, поставщиков). Низкий коэффициент автономии может привести к тому, что кредиторы ООО «Прогресс» могут сократить объемы отпуска товаров в кредит в связи с большим риском возврата долгов. Гарантии погашения ООО «Прогресс» своих обязательств низкие, что снижает возможности привлечения средств со стороны.

Соотношение заемных и собственных средств в 2013 г. составило 14,17, в 2014 г. – 4,35, значение показателя снизилось за 2014 г. на 9,83 пункта, однако и в 2014 г. показатель не соответствует нормативному значению. В 2014 г. на один рубль вложенных в активы собственных средств предприятие привлекало 4,35 руб. заемных. Таким образом, как уже было указано выше, основным источником финансирования предприятия являются заемные источники.

При низком уровне запасов на протяжении всего исследуемого периода, собственные оборотные средства предприятия достаточно велики. Это обусловило высокое значение показателя обеспеченности запасов собственными оборотными средствами.

Коэффициент маневренности, начиная соответствует нормативному значению. Доля собственных средств предприятия, находящихся в мобильной форме, достаточно высока (99% в 2014 г.), что позволяет предприятию достаточно свободно маневрировать этими средствами. С финансовой точки зрения повышение коэффициента маневренности следует оценить положительно, так как собственные средства мобильны, большая часть их вложена не в основные средства и иные внеоборотные активы, а в оборотные средства. В связи с тем, что доля собственных средств на предприятии на протяжении всего периода является низкой, коэффициент финансирования не соответствует нормативному значению. В финансировании предприятия в 2014 г. лишь 23% приходится на собственные средства. Вместе с тем, следует отметить устойчивую тенденцию роста данного показателя в течение исследуемого периода.

Анализ финансовой устойчивости свидетельствует о том, что предприятие нельзя отнести к абсолютно финансово-устойчивым по состоянию на 2014 год.

Расчет показателей, характеризующих ликвидность баланса предприятия представлен в таблице 7.

Оценка ликвидности баланса (таблица 7) показывает, что на 2014 г. предприятие не может погасить свои наиболее срочные обязательства за счет наиболее ликвидных активов: в 2013 г. отмечается платежный недостаток в размере 41050 тыс. руб., а в 2014 г. – в размере 120 тыс. руб. Погашение этих обязательств невозможно и при условии получения оплаты за отпущенные товары, продукцию, работы, услуги и возвращения дебиторской задолженности, то есть за счет быстрореализуемых активов: из данных таблицы видно, что платежный недостаток по наиболее ликвидным активам покрывается платежным излишком по быстро реализуемым активам. Таким образом, можно прогнозировать перспективную платежеспособность предприятия.

Таблица 7

Оценка ликвидности баланса (тыс. руб.)

|

Актив |

2013 |

2014 |

Пассив |

2013 |

2014 |

Платежный излишек (+) / недостаток (-) |

|

|

2013 |

2014 |

||||||

|

Наиболее ликвидные активы |

849090 |

368730 |

Наиболее срочные обязательства |

890140 |

368850 |

-41050 |

-120 |

|

Быстрореализуемые активы |

98490 |

81480 |

Краткосрочные пассивы |

- |

- |

98490 |

81480 |

|

Медленнореализуемые активы |

3470 |

2790 |

Долгосрочные пассивы |

- |

- |

3470 |

2790 |

|

Труднореализуемые активы |

1900 |

710 |

Постоянные пассивы |

62810 |

84870 |

-60910 |

-84160 |

|

Итого |

952950 |

453720 |

Итого |

952950 |

453720 |

||

Для комплексной оценки ликвидности баланса рассчитаем общий показатель ликвидности:

К = (А1 + 0,5А2 + 0,3А3) / (П1 + 0,5П2+ 0,3 П3)

К2013 = (849090 + 0,5×98490 + 0,3×3470) / (890140 + 0,5×0+ 0,3×0) = 1,01

К2014 = (368730 + 0,5×81480 + 0,3×2790) / (368850 + 0,5×0+ 0,3×0) = 1,11

Расчеты показывают, что баланс предприятия и в 2013, и в 2014 г. является абсолютно ликвидным, поскольку общий показатель ликвидности в исследуемых периодах больше 1. В 2013 г. комплексный показатель ликвидности баланса составил 1,01 пункта (на 0,01 пункта выше норматива), в 2014 г. – 1,11 пункта (на 0,11 пункта выше норматива).

Для анализа платежеспособности предприятия используют три коэффициента.

Расчет показателей платежеспособности представлен в таблице 8.

Таблица 8

Динамика показателей платежеспособности предприятия (тыс. руб.)

|

Показатель |

Рек. значения |

2012 г. |

2013 г. |

2014 г. |

Отклонение 2013 г. от 2012 г. |

Отклонение 2014 г. от 2013 г. |

|---|---|---|---|---|---|---|

|

Коэффициент абсолютной ликвидности |

0,2-0,5 |

0,72 |

0,95 |

1,00 |

0,23 |

0,05 |

|

Коэффициент промежуточной ликвидности |

0,6-0,7 |

1,09 |

1,06 |

1,22 |

-0,03 |

0,16 |

|

Коэффициент текущей ликвидности |

1-2 |

1,10 |

1,07 |

1,23 |

-0,03 |

0,16 |

Из данных таблицы 8 видно, что коэффициент абсолютной ликвидности в 2012 г. составил 0,72 пункта, в 2013 г. он составил 0,95, в 2014 г. – 1,00. Расчеты показывают, что в 2012-2014 г. предприятие может погасить текущую задолженность имеющимися денежными средствами. В течение всего исследуемого периода гарантия погашения долгов очень высокая, предприятия обеспечено активами (денежными средствами и краткосрочными финансовыми вложениями), для которых отсутствует опасность потери стоимости, а также временного блага для превращения их в платежные средства.

Коэффициент промежуточной ликвидности в 2012 г. составил 1,09 пункта, в 2013 г. - 1,06, а в 2014 г. он увеличился на 0,16 пункта относительно уровня 2013 г. и составил 1,2 Значение этого коэффициента соответствует нормальному значению на все отчетные даты. Кроме того, следует отметить положительную тенденцию увеличения данного показателя: в 2012 г. предприятие, использовав для погашения текущих обязательств денежные средств и запасы (в случае их реализации при наличии непосредственно платежеспособного покупателя), могло погасить 109% краткосрочной задолженности, в 2013 г. этот показатель снизился до 106%, а в 2014 г. увеличился до 122%.

Коэффициент текущей ликвидности в 2012 г. составил 1,10 пункта, в 1007 г. - 1,07, а в 2014 г. он возрос на 0,16 пункта и составил 1,23, что соответствует нормальному значению. Текущие активы полностью покрывают текущие пассивы. Таким образом, текущие активы превышают текущие пассивы.

2.4 Оценка деловой активности и рентабельности ООО «Прогресс»

Проведем оценку, насколько эффективно предприятие использует свои средства на основе показателей оборачиваемости. Ускорение оборачиваемости свидетельствует о положительной тенденции в развитии предприятия, повышении деловой активности.

Данные для расчета показателей оборачиваемости оборотных средств представлены в таблице 9. Для проведения анализ использованы бухгалтерские балансы предприятия и отчеты о финансовых результатах.

Таблица 9

Динамика показателей, влияющих на оборачиваемость оборотных активов

|

Показатели |

2012 год |

2013 год |

2014 год |

Отклонение 2013 г. от 2012 г. |

Отклонение 2014 г. от 2013 г. |

||

|---|---|---|---|---|---|---|---|

|

Тыс. руб. |

% |

Тыс. руб. |

% |

||||

|

Выручка от реализации товаров, продукции, работ, услуг, тыс. руб. |

194780 |

259870 |

188130 |

65090 |

33,42 |

-71740 |

-27,61 |

|

Себестоимость реализации, тыс. руб. |

165030 |

249930 |

237710 |

84900 |

51,45 |

-12220 |

-4,89 |

|

Запасы и затраты, тыс. руб. |

1390 |

3470 |

2790 |

2080 |

149,64 |

-680 |

-19,6 |

|

Стоимость имущества, тыс. руб. |

235190 |

952950 |

453720 |

717760 |

305,18 |

-499230 |

-52,39 |

|

Собственные средства, тыс. руб. |

23720 |

62810 |

84870 |

39090 |

164,8 |

22060 |

35,12 |

|

Дебиторская задолженность, тыс. руб. |

78500 |

98490 |

81480 |

19990 |

25,46 |

-17010 |

-17,27 |

|

Кредиторская задолженность, тыс. руб. |

211480 |

890140 |

368850 |

678660 |

420,91 |

-521290 |

41,44 |

|

Стоимость внеоборотных активов, тыс. руб. |

2490 |

1900 |

710 |

-590 |

-23,69 |

-1190 |

-62,63 |

Анализируя показатели, представленные в таблице 9, можно отметить, что в течение анализируемого периода наблюдалась отрицательная тенденция снижения выручки от продажи продукции, работ, услуг: так, если в 2013 г. она превышала показатель 2012 г. на 33,42%, то в 2014 г. показатель по отношению к 2013 г. снизился на 27,61% Таким образом, можно сделать вывод о снижении конкурентоспособности предприятия и его неустойчивых позициях на рынке. Отрицательным моментом является также то, что себестоимость проданной продукции, работ, услуг снижалась меньшими темпами, чем выручка: в 2014 г. относительно 2013 г. всего на 4,89%. Это свидетельствует о неэффективном использовании предприятием резервов снижения затрат – материальных, трудовых. Темп роста запасов и затрат в 2013 г. составил 149,64% (при этом выручка от продаж возросла только на 33,42%), а в 2014 г. снижение 19,60% (при снижении выручки на 27,61%) является негативной тенденцией. Таким образом, на предприятии имеет место неэффективное вложение денежных средств в товарные запасы. Это приводит к выводу денежных средств из оборота, создает условия для роста потерь запасов. Резко в 2014 гг. снизилось имущество предприятия, что косвенным образом является индикатором сокращения масштабов его деятельности. Положительную оценку можно дать существенному увеличения собственных средств предприятия, которые в 2013 г. превысили показатель 2012 г. на 164,80%, а в 2014 г. – на 35,12% превысили значение предыдущего года. Рост собственных средств предприятия является фактором обеспечения его автономии, финансовой независимости и устойчивости в целом.

На основании данных, представленных в таблице 9, в таблице 10 рассчитаны коэффициенты оборачиваемости.

Таблица 10

Динамика оборачиваемости оборотных активов

|

Показатели |

2012 год |

2013 год |

2014 год |

Отклонение 2013 года от 2012 года |

Отклонение 2014 от 2013 года |

||

|---|---|---|---|---|---|---|---|

|

Тыс. руб. |

% |

Тыс. руб. |

% |

||||

|

Общий коэффициент оборачиваемости |

0,83 |

0,44 |

0,27 |

-0,39 |

53,01 |

-0,17 |

61,36 |

|

Оборачиваемость запасов |

140,13 |

74,89 |

67,43 |

-65,24 |

53,44 |

-7,46 |

90,04 |

|

Оборач. запасов в днях |

2,60 |

5,07 |

4,28 |

2,47 |

194,65 |

-0,79 |

84,42 |

|

Оборачиваемость собственных средств |

8,21 |

4,14 |

2,22 |

-4,07 |

50,38 |

-1,92 |

53,58 |

|

Оборачиваемость соб. средств в днях |

44,45 |

88,22 |

164,66 |

43,77 |

198,47 |

76,44 |

186,65 |

|

Оборачиваемость дебиторской задолженности |

2,48 |

2,64 |

2,31 |

0,16 |

106,34 |

-0,33 |

87,51 |

|

Оборачиваемость дебиторской задолженности в днях |

147,10 |

138,33 |

158,08 |

-8,77 |

94,04 |

19,75 |

114,28 |

|

Оборачиваемость кредиторской задолженности |

0,92 |

0,29 |

0,51 |

-0,63 |

31,70 |

0,22 |

174,71 |

|

Оборачиваемость кредиторской задолженности в днях |

396,29 |

1250,24 |

715,62 |

853,95 |

315,48 |

-534,62 |

57,24 |

|

Оборачиваемость основного капитала |

78,22 |

118,39 |

144,16 |

40,17 |

151,35 |

25,77 |

121,77 |

|

Продолжительность операционного цикла, дн |

149,71 |

143,40 |

162,36 |

-6,30 |

95,79 |

18,96 |

113,22 |

|

Продолжительность финансового цикла, дн |

-246,59 |

-1106,84 |

-553,26 |

-860,25 |

448,86 |

553,58 |

49,99 |

Оценивая показатели, представленные в таблице 10, отметим, что по коэффициенту оборачиваемости запасов отмечается различная динамика показателей в течение исследуемого периода. Оборачиваемость запасов сократилась на 46,70 оборота в 2013 году и увеличилась на 13,17 оборота в 2014 г. Таким образом, подвижность средств, которые предприятие вкладывает в создание запасов, в 2014 году увеличилась; денежные средства, вложенные в запасы, возвращаются на предприятие в форме выручки от продаж быстрее, чем в 2012 г. Причиной такой ситуации является то, что в исследуемом периоде предприятие активно увеличивало складские запасы, приведшие к затоваривания. В 2012-2014 гг. отмечается также отрицательная динамика оборачиваемости собственных оборотных средств. В 2014 г. оборачиваемость собственных оборотных средств сократилась на 3,46 оборота в год относительно уровня 2013 г. Замедление оборачиваемости собственных оборотных средств на предприятии приводит к вовлечению дополнительных средств в оборот. В то же время оборачиваемость дебиторской задолженности в 2013-2014 гг. имела отрицательную тенденцию развития. Если в 2012 г. дебиторская задолженность за год совершала 2,48 оборота, то к 2014 г. этот показатель снизился до 2,09. Снижение коэффициента оборачиваемости дебиторской задолженности свидетельствует об относительном увеличения коммерческого кредитования покупателей. Показатель оборачиваемости основного капитала в течение исследуемого периода увеличился, что свидетельствует о повышении эффективности использовании внеоборотных активов.

В 2014 г., общий коэффициент оборачиваемости снизился относительно уровня 2013 г. и составил 0,27 оборота. Таким образом, в целом можно сделать вывод о повышении эффективность использования всех имеющихся в распоряжении предприятия средств, вне зависимости от их источников.

Продолжительность операционного цикла равна сумме продолжительностей оборота дебиторской задолженности и оборота запасов. Динамика продолжительности операционного цикла не однородна. Так, если данный показатель резко вырос в 2013 г., то в 2014 г. несколько сократился.

Продолжительность финансового цикла определяется как разность продолжительности операционного цикла и продолжительности оборота кредиторской задолженности. Продолжительность финансового цикла в 2012-2014 гг. получилась отрицательной, так как продолжительность оборота кредиторской задолженности была больше продолжительности операционного цикла.

Исходные данные, необходимые для расчета показателей рентабельности, приведены в таблице 11.

Таблица 1

Динамика показателей прибыли предприятия за 2012-2014 гг. (тыс. руб.)

|

Показатели |

2012 год |

2013 год |

2014 год |

Отклонения 2013 года от 2012 года |

Отклонения 2014 года от 2013 года |

||

|---|---|---|---|---|---|---|---|

|

Тыс. руб. |

% |

Тыс. руб. |

% |

||||

|

Выручка от продажи товаров, продукции, работ, услуг |

194780 |

259870 |

188130 |

65090 |

33,42 |

-71740 |

-27,61 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

165030 |

249930 |

237710 |

84900 |

51,45 |

-12220 |

-4,89 |

|

Валовая прибыль |

29750 |

9940 |

-49580 |

-19810 |

-66,59 |

-59520 |

-598,79 |

|

Прибыль от продаж |

29750 |

9940 |

-49580 |

-19810 |

-66,59 |

-59520 |

-598,79 |

|

Проценты к получению |

3100 |

10350 |

3100 |

- |

7250 |

233,87 |

|

|

Прочие доходы |

94060 |

231240 |

94060 |

- |

137180 |

145,84 |

|

|

Прочие расходы |

4950 |

53710 |

165170 |

48760 |

985,05 |

111460 |

207,52 |

|

Прибыль (убыток) до налогообложения |

24800 |

53390 |

26840 |

28590 |

115,28 |

-26550 |

-49,73 |

|

Текущий налог на прибыль |

6650 |

14300 |

6060 |

7650 |

115,04 |

-8240 |

-57,62 |

|

Чистая прибыль |

18150 |

39090 |

20780 |

20940 |

115,37 |

-18310 |

-46,84 |

Показатели в таблице 11 свидетельствуют, что выручка от реализации товаров, продукции, работ, услуг в 2014 г. сократилась и составила 188130 тыс. руб. против 259870 тыс. руб. в 2013 г. Показатель выручки сократился в 2014 г. относительно показателя 2013 г. на 27,61%. Темп снижения полной себестоимости товаров, продукции, работ и услуг, как уже было указано выше, отставал от темпа снижения выручки. Это негативным образом сказалось на показателе валовой прибыли, которая в 2013 г. сократилась относительно 2012 г. на 66,59%, а в 2014 г. уменьшилась еще на 598,79% (относительно уровня 2013 г.) и приняла отрицательное значение (убыток).

Убыток от продаж в 2014 г. составил 49580 тыс. руб., что почти в 7 раз ниже показателя 2012 г.

Прочие доходы и расходы в течение исследуемого периода оказывали существенного влияния на финансовый результат предприятия. Так, в 2014 г. прочие доходы выросли на 145,84% и составили 231240 тыс. руб., что явилось выше, чем доходы от основной деятельности. Прочие же расходы в 2014 г. также увеличились на 207,52% или 111460 тыс. руб. В 2014 г., с учетом выплаченных налогов и обязательных платежей в бюджет, благодаря прочим доходам и расходам финансово-хозяйственная деятельность предприятия – прибыльная.

Чистая прибыль в 2014 г. на 46,84% ниже, чем в 2013 г.

На основе данных, представленных в таблице 11, а также информации об имуществе предприятия и источниках его формирования в таблице 12 проведен расчет показателей рентабельности.

Таблица 12

Динамика показателей рентабельности предприятия

|

Показатели |

2012 год |

2013 год |

2014 год |

Отклонение 2013 года от 2012 года |

Отклонение 2014 года от 2013 года |

|

Рентабельность продаж |

9,32 |

15,04 |

11,05 |

5,72 |

-4,00 |

|

Рентабельность всего капитала предприятия |

7,72 |

6,58 |

2,95 |

-1,14 |

-3,63 |

|

Рентабельность основных средств и прочих внеоборотных активов |

728,92 |

2057,37 |

2926,76 |

1328,45 |

869,39 |

|

Рентабельность собственного капитала |

76,52 |

62,24 |

24,48 |

-14,28 |

-37,75 |

На основании данных, представленных в табл. 2, сделаем вывод, что в течение 2014 г. показатели рентабельности снизились по сравнению с уровнем 2013 гг. (исключение составляет рентабельность основных средств, которая в 2014 г. выше, чем в 2013 г.). Рентабельность продаж в 2014 г. снизилась на 4 пункта относительно уровня 2013 г., тогда на каждый рубль выручки от продаж в 2014 г. получено на 0,4 руб. меньше, чем в 2014 г. Это обусловлено, как уже было указано выше, тем, что выручка от продаж снижалась большими темпами, чем себестоимость проданных товаров. Рентабельность всего капитала – в 2014 г. на 3,63 пункта ниже, чем в 2013 г. Снижение эффективности использования всего имущества предприятия обусловлено перенакоплением его активов. Рентабельность внеоборотных активов в 2014 г. возросла относительно уровня 2013 г. более, чем в 8 раза. Это обусловлено тем, что предприятие вывело из оборота (реализовало) неиспользуемое оборудование. Рентабельность собственного капитала в 2014 г. снизилась на 37,75 пункта. Таким образом, с каждого рубля собственных средств предприятия в 2014 г. получено прибыли на 0,38 руб. больше, чем в 2013 г.

Таким образом, проведенный анализ имущества предприятия, источников его формирования и эффективности использования, позволяет сделать следующие выводы.

Расширение объемов деятельности предприятия явилось причиной увеличения стоимости его имущества в 2014 г. по сравнению с 2012 г., однако заметно резкое снижение деятельности по сравнению с 2013 г. Большую часть в составе имущества на протяжении всего исследуемого периода составляли оборотные активы. Источниками финансирования имущества предприятия в течение 2012-2014 гг. были, главным образом, краткосрочные заемные средства. В течение всего исследуемого периода удельный вес собственных средств в структуре источников формирования имущества предприятия низок, у предприятия собственных средств существенно меньше, чем заёмных. Финансовая зависимость предприятия остается высокой на протяжении всего исследуемого периода: в 2013 г. отмечается снижение удельного веса собственных средств (на 3,49% относительно 2012 г.), в 2014 г., напротив, данный показатель несколько увеличился относительно уровня предыдущего года (на 12,11%). Вместе с тем, отмечается положительная тенденция роста собственных оборотных средств предприятия, величина которых является положительной. Наличие собственных оборотных средств для покрытия запасов и затрат, не прокредитованных банком, свидетельствует об улучшении финансового состояния предприятия в 2013-2014 гг. Оценка эффективности использования имущества и капитала предприятия проведена на основе показателей деловой активности (оборачиваемости) и рентабельности. Проведенные расчеты позволяют сделать вывод о снижении эффективности использования всех имеющихся в распоряжении предприятия средств, вне зависимости от их источников.

Заключение

Финансовое состояние предприятия представляет собой оборот денежных потоков, которые обслуживают реализацию и производство его продукции. Дело в том, что между развивающими темпами производства и экономическим состоянием организации существует система созависимостей. Рост промышленных объемов будет улучшать состояние компании, его же сокращение, наоборот, ухудшать. Но финансовое благополучие в свою очередь повлияет на производство: замедлит его либо ускорит. Рассмотрим более подробно данную проблему, а также особенности анализа и оценки организаций.

Финансовое состояние предприятия будет зависеть от ряда индикаторов – показателей оборотных средств, имущества, расчетов и платежей. Трудности же в организации возникают из-за отсутствия средств, недоступности кредитов, сокращения сроков предоставления их, неправильного вложения, неразумного их использования и так далее.

Проведенный анализ финансового состояния ООО «Прогресс» позволяет сделать следующие выводы. Снижение объемов деятельности предприятия явилось причиной уменьшения стоимости его имущества в 2014 г. Большую часть в составе имущества на протяжении всего исследуемого периода составляли оборотные активы. Вместе с тем, отмечается положительная тенденция роста собственных оборотных средств предприятия, величина которых является положительной. Наличие собственных оборотных средств для покрытия запасов и затрат, не прокредитованных банком, свидетельствует об улучшении финансового состояния предприятия в 2013-2014 гг. Оценка эффективности использования имущества и капитала предприятия проведена на основе показателей деловой активности (оборачиваемости) и рентабельности. Проведенные расчеты позволяют сделать вывод о снижении эффективности использования всех имеющихся в распоряжении предприятия средств, вне зависимости от их источников. Однако в целом финансовое состояние предприятия можно оценить как удовлетворительное.

Список использованной литературы

1 Конституция РФ от 12.12.1993 года - М.: Юриспруденция, 2015г.-105 с.

2 Гражданский кодекс РФ части I, II, III, IV от 18.12.2006 N 230-ФЗ (принят ГД ФС РФ 24.11.2006) (действующая редакция)

3 Налоговый кодекс РФ. Части I, II – М.: Издательство «Омега-Л», 2012г. – 678с.

4 Методические рекомендации налоговым органам о порядке применения главы 25 «Налог на прибыль» // Российская бизнес – газета 2012. №14 с.4

5. Антикризисное управление. Учебное пособие для технических вузов/под ред. Минаева Е.С. и Панагушина В.П. - М.: Приор, 2012.

6. Бригхем Ю., Гапенски Л. Финансовый менеджмент: Полный курс. В 2-х т./Пер. с англ. - СПб.: Экономическая школа, 2012.

7. Баканов М.И., Шеремет А.Д. Теория экономического анализа, учебник. - М.: Финансы и статистика, 2011г.- 378с.

8. Горбачева Л.А. Анализ прибыли и рентабельности, М.: Экономика, 2013. –95с.

11. Ефимова О.В. Анализ рентабельности капитала // Бухгалтерский учет. - 2014. - № 5 - С. 16-20.

9. Игнатущенко В.В. Оценка качества прибыли // Деловой партнер. - 2014. - №7 - С. 42-45.

10. Загвордский В.И. Анализ хозяйственной деятельности, учебник М.: Агропромиздат, 2013г – 634с.

11. Измалков А.М. Анализ финансового состояния современного предприятия, учебник для вузов. - М.: ИНТЕКС, 2012г.- 548с.

12. Кодацкий В.П. Проблемы исчисления и планирования прибыли //Финансы , №9, 2015, с.28.

13. Кодацкий В.П. Проблемы формирования прибыли //Экономист, №3, 2014, с.49-60.

14. Кокурин Д.И. Формы краткосрочного финансирования компаний //Финансы. 2015г., №4 – 88с.

15. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 2-е изд., перераб. и доп. – Мн.: ИП «Экоперспектива», 2012. – 686с.

16. Смекалов П.В., Ораевская Г.А. Анализ хозяйственной деятельности предприятий, учебник для вузов. - М.: Финансы и статистика, 2014г.- 622с.

17. Теория и практика антикризисного управления./Под ред. Беляева С.Г. и Кошкина В.И. -М.: Закон и право, ЮНИТИ, 2013.

18. Финансовый менеджмент: теория и практика. Учебник под ред. Стояновой Е.С. - М.: Перспектива, 2013.

19. Финансовый бизнес-план: Учеб. пособие / Под ред. действ. члена Акад. инвестиций РФ, д-ра эк. наук, проф. В.М. Попова. – М.: Финансы и статистика, 2012г.-564с.

20. Фудина А.В. Анализ хозяйственной деятельности сельскохозяйственных предприятий. - М.: Агропромиздат, 2014г.- 436с.

22. Самсонов Н. Ф. Анализ прибыли предприятия // Финансы. - 2015. -№7 - С. 10-13.

21. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа предприятия - М.: ЮНИТИ, 2012г.- 564с.

22. Цыгичко А.Н. Новый механизм формирования эффективности деятельности предприятия. – М.: Экономика, 2013. –191с.

23. Ефимова О.В. Анализ источников средств предприятия //Бухгалтерский учет. 2015г., № 9- 80с.

24. Илясов Г.Г. Как улучшить финансовое состояние предприятия в условиях современного кризиса//Финансы. 2013г., №12.- 88 с.

25. Миннибаева К.А., Остапенко В.В. Оценка финансового состояния предприятий и пути его улучшения. – Оренбург: РИК ГОУ ОГУ, 2011

- ПРОБЛЕМЫ ЛИДЕРСТВА. СТИЛИ РУКОВОДСТВА И ИХ ВЛИЯНИЕ НА КОЛЛЕКТИВ (1. Проблема лидерства. Стили руководства и их влияние на коллектив)

- Разработка бизнес-плана нового предприятия (Маркетинговый план (оценка факторов конкурентоспособности предприятий конкурентов, реклама, ценообразование)

- Основные функции в системе менеджмента (Анализ реализации основных функций в системе менеджмента в ООО «СпортМир»)

- Разработка маркетинговой стратегии предприятия на примере АО «Русская телефонная компания»

- Прибыль как экономическая категория, ее состав и структура

- Методы и технологии противодействия угрозам кадровой безопасности (Угрозы кадровой безопасности и борьба с ними)

- Использование метода «Дельфи» при принятии управленческих решений (на примере конкретной организации)

- Проблемы профессиональных стрессов. Профессиональное выгорание (Глава 1. Особенности проявления синдрома эмоционального выгорания)

- Система психофизиологического профессионального отбора и диагностики профпригодности (Принципы и методические основы изучения и оценки психофизиологических качеств человека на профпригодность)

- Управление организационными изменениями и инновациями (1. Понятие организационных изменений и инноваций)

- Пояснения к бухгалтерскому балансу и отчету о финансовых результатах

- Налоговая система РФ и проблемы еe совершенствования (Характеристика и организационные принципы российской налоговой системы)