Происхождение и история развития налогов

Содержание:

Введение

Появление налогов на заре человеческой цивилизации связано с возникновением самых первых общественных потребностей. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы.

В условиях рыночных отношений и особенно в переходный к рынку период налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

Именно налоговая система на сегодняшний день оказалась одним из главных предметов дискуссий о путях и методах реформирования, равно как и острой критики.

Налоги - необходимое звено экономических отношений в обществе. Они являются основным источником доходной части бюджетов всех уровней и эффективным инструментом государственного регулирования социально-экономических отношений.

Без знания функционирования налоговой системы трудно себе представить руководителя и ведущих специалистов (бухгалтера, экономиста) современной фирмы.

В высших учебных заведениях России впервые в 1999-2000 учебном году появилась специальность «Налоги и налогообложение». Без людей, владеющих этой специальностью, не сможет эффективно работать ни одно предприятие, не сможет обойтись государство.

Именно поэтому в государственные стандарты подавляющего большинства экономических специальностей включены дисциплины, предусматривающие изучение налогов и налоговых систем России и других стран.

Развитие экономической реформы в период перехода к рыночным отношениям влечёт за собой частые изменения налоговой системы. Это естественно, поскольку налоговая реформа является составным элементом общей экономической реформы. Поэтому знания в области налогообложения приходится постоянно совершенствовать и обновлять.

Актуальность выбранной темы характеризуется тем, что одним из важнейших условий стабилизации финансовой системы любого государства является обеспечение устойчивого сбора налогов, надлежащей дисциплины налогоплательщиков.

Целью данной курсовой работы является анализ и изучение налоговой системы России.

Для достижения этой цели нами поставлены следующие задачи:

1. рассмотреть происхождение и историю развития налогов;

2. рассмотреть структуру налоговой системы РФ;

3. изучить функции налоговой системы и ее классификацию;

4. изучить общие сведения об основных видах налогов;

5. рассмотреть особенности реализации налоговой политики и провести анализ налоговых поступлений в бюджет РФ.

Объект работы: налоговая политика.

Предмет работы: налоговая система Российской Федерации.

Глава 1. Происхождение и история развития налогов

Решающими предпосылками возникновения налогов, становления и развития налоговых систем являются государство и товарное производство с его рыночными отношениями.

В форме налогов государство получило в свои руки мощный инструментарий не только поддержания собственной дееспособности, но и активного воздействия на экономическую жизнь страны путем усиления накопления капитала, протекционизма национальной экономики, регулирования процесса общественного воспроизводства, решения широкого круга социальных проблем общества.[1]

Именно в процессе возникновения и развития системы денежных платежей, образования денежных ресурсов, мобилизуемых государством для выполнения своих всё расширяющихся функций, и формировалась финансовая система.

Итак, налоговая система возникла и развивалась вместе с государством.

На самых ранних стадиях государственной организации формой налогообложения можно считать жертвоприношение, которое далеко не всегда было добровольным, а являлось неким неписаным законом.[2]

Еще в Пятикнижии Моисея сказано: «... и всякая десятина на земле из семени земли и из плодов принадлежит Господу». Видно, что процентная ставка данного «налога» четко определена.[3]

По мере развития государства возникла «светская» десятина, которая взималась в пользу влиятельных князей наряду с церковной десятиной.

Данная практика существовала в течение многих столетий: от Древнего Египта до средневековой Европы.

Многие стороны современного государства зародились в Древнем Риме. Первоначально все государство состояло из города Рима и прилегающей к нему местности. В мирное время граждане не платили денежных податей. Расходы по управлению городом и государством были минимальны; избранные магистраты исполняли свои обязанности безвозмездно, порой вкладывая собственные средства, т.к. это было почетно. Главную статью расходов составляло строительство общественных зданий, а эти расходы обычно покрывались сдачей в аренду общественных земель. Но в военное время граждане Рима облагались налогами в соответствии со своими доходами.

Сумма налогов определялась каждые пять лет избранными чиновниками-цензорами. Граждане Рима делали цензорам заявление о своем имущественном состоянии и семейном положении. Таким образом, закладывались основы декларации о доходах.

В IV-III вв. до н.э. Римское государство разрасталось, основывались и завоевывались все новые города-колонии. Происходили изменения и в налоговом праве. В колониях вводились коммунальные налоги и повинности.

Как и в Риме, их величина зависела от размеров состояния граждан, и их определение происходило каждые 5 лет. Римские граждане, проживавшие за пределами Рима, платили как государственные, так и местные налоги.

В случае победоносных войн налоги уменьшались, а порой совсем отменялись. Необходимые средства же обеспечивались контрибуцией с завоеванных земель. Коммунальные же налоги с тех, кто проживал вне Рима, взимались постоянно.

Рим превращался в империю, в состав которой входили провинции, жители которых были подданными империи, но не пользовались правами гражданства. Они были обязаны платить налоги, что было свидетельством их зависимого положения. При этом единой налоговой системы не существовало. Те города и земли, которые оказывали наиболее упорное сопротивление римским легионам, облагались более высокими налогами.

Кроме того, римская администрация часто сохраняла местную систему налогов. Изменялось лишь ее направление и использование.

Длительное время в Римских провинциях не существовало государственных финансовых органов, которые могли бы профессионально устанавливать и взимать налоги. Римская администрация прибегала к помощи откупщиков, деятельность которых она не могла должным образом контролировать. Результатом была коррупция, злоупотребление властью, а затем и экономический кризис, разразившийся в I в. до н.э.

Необходимость реорганизации финансового хозяйства Римского государства, в том числе и налоговая реформа, были одной из важнейших задач, которые решал император Август Октавиан (63г. до н.э. -14 г. н.э.).

Была значительно сокращена практика откупов, переоценена налоговая база провинций, составлены кадастры, проведена перепись, введены обязательные декларации, налоговая служба стала преемственной (т.е. опиралась на предшествующие результаты)[4]

Основным налогом в Др. Риме был поземельный и единая подушная подать для жителей провинций. Существовали и косвенные налоги (с оборота, налог на наследство и т.д.)

Уже в Др. Риме налоги выполняли не только фискальную, но и стимулирующую функцию. Так как население вносило налоги деньгами, оно вынуждено было развивать рынок и товарно-денежные отношения, углублять процесс разделения труда, урбанизации.

Многие хозяйственные традиции Др. Рима перешли к Византии. В ранневизантийскую эпоху до VII в. включительно существовал 21 вид прямых налогов. Широко практиковались в Византии и чрезвычайные налоги: на строительство флота, содержание воинских контингентов и пр. Но обилие налогов не привело к финансовому процветанию Византийской империи. Наоборот, чрезмерное налоговое бремя имело своим последствием сокращение налоговой базы, а далее последовали финансовые кризисы, ослаблявшие мощь государства.[5]

Финансовая система Руси стала складываться несколько позже.

Объединение Древнерусского государства началось лишь с конца IX в. Основным источником доходов княжеской казны была дань. Это был по сути сначала нерегулярный, а затем все более систематический прямой налог.

После татаро-монгольского нашествия основным налогом стал «выход», взимавшийся сначала баскаками - уполномоченными хана, а затем самими русскими князьями. «Выход» взимался с каждой мужской души и со скота. Кроме «выхода» было еще несколько ордынских тягот.

Уплата «выхода» была прекращена Иваном III (1440-1505) в 1480 г., после чего вновь началось создание финансовой системы Руси. Финансовая система России в XV-XVII вв. была чрезвычайно сложна и запутана.

Несколько упорядочена она была в царствование Алексея Михайловича (1629-1676), создавшего в 1655г. Счетный приказ, деятельность которого позволила довольно точно определить государственный бюджет.

Эпоха Петра I (1672-1725) характеризуется постоянной нехваткой финансовых ресурсов из-за многочисленных войн, крупного строительства и других расходов. Для пополнения казны вводились все новые налоги (гербовый сбор, подушный налог с извозчиков и т.д.). Но в то же время был принят ряд мер для обеспечения справедливости налогообложения, была введена подушная подать.

При Екатерине II (1762--1796) и Александре I (1801-- 1825) реформирование финансовой системы было продолжено.

В 1831 г. введены торговые сборы (акцизный сбор). Позже был введен налог на доходы с ценных бумаг. Затем государственный квартирный налог.

Существовали также специальные государственные сборы.

Вторая половина XIX века, связанная с именами Александра II (1855--1881) и Александра III (1881--1894) была временем коренных изменений в российской финансовой системе. Подушный налог стал постепенно заменяться другими налогами. Затем подушная подать была отменена в Европейской части России (1882--1887), а затем и в Сибири (1887--1899).[6]

Поземельный налог, заменивший подушное обложение, был дифференцирован в зависимости от размеров участков землепользователей и землевладельцев и качества земли. Это был первый в истории России налог, который наряду с другими сословиями платило и дворянство. Крестьяне продолжали нести в пользу государства ряд средневековых повинностей (дорожную, подводную и пр.).[7]

Купечество платило гильдейскую подать -- процентный сбор с капитала (был введен еще Екатериной II).

Действовали пошлины с имущества, переходящего по наследству, и актам дарения. Ставки по ним дифференцировались в зависимости от степени родства от 1 до 6% стоимости имущества.

Существовали паспортные сборы, в том числе за заграничные паспорта. Облагались полисы по страхованию от пожара, доходы с ценных бумаг. Взимался государственный квартирный налог.

В 1898 г. Николай II (1894--1917) утвердил положение о государственном промышленном (промысловом) налоге.[8] Налог просуществовал вплоть до 1917 г. Промышленный налог был дифференцирован на 3 торговые и 8 промышленных разрядов. Они взимались при ежегодной выборке промысловых свидетельств по фиксированным ставкам, различающимся по губерниям России.

В дальнейшем финансовая система нашей страны эволюционировала в направлении, противоположном процессу общемирового развития. От налогообложения перешли к административным методам изъятия прибыли предприятий и перераспределений финансовых ресурсов через бюджет страны.

Из налогов взимался подоходный налог с физических лиц, налог на строение с физических лиц, а предприятия, выпускающие предметы потребления, платили налог с оборота.[9] Взимались акцизы с предметов роскоши, табачных и винноводочных изделий. «Водочные» деньги были одним из основных источников формирования государственного бюджета.[10]

Глава 2. Виды и функции налогов

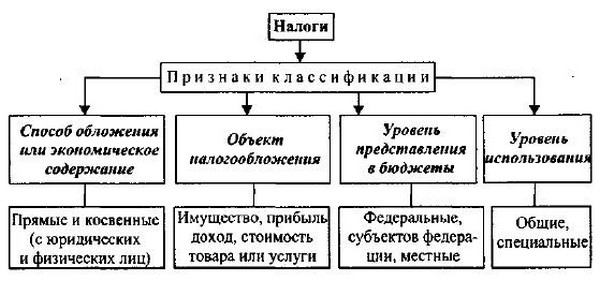

Налоги очень разнообразны по видам и образуют довольно разветвленную совокупность. Классификация позволяет упорядочить все разнообразие налогов, свести его к небольшому числу классов, объединенных по признаку сходства, наличию общих свойств и т.д.

Классификация важна не только для теории, но и для практики. Налоги делятся на группы по многим признакам.[11]

Налоги делятся на прямые и косвенные в зависимости от источника их взимания.

Прямые налоги взимаются непосредственно с дохода налогоплательщика, так что он ощущает их в виде недополучения дохода. К ним относятся подоходный налог, налог на прибыль, ресурсные платежи, налоги на имущество, владение и пользование которым служит основой для налогообложения.

Косвенные налоги взимаются иным, менее заметным методом, посредством введения государственных надбавок к ценам на товары и услуги, уплачиваемых покупателем и поступающих в госбюджет. Это в основном акцизные налоги, фискальные монопольные налоги и таможенные пошлины (налог на экспорт и импорт).[12]

К косвенным могут быть отнесены также налог на добавленную стоимость и применявшиеся в советские времена налог с оборота и налог с продаж. Косвенные налоги именуют еще безусловными в связи с тем, что они взимаются вне зависимости от конечных результатов деятельности, получения прибыли.[13]

Виды налогов различаются также в зависимости от характера налоговых ставок. Налоговой ставкой называется процент или доля подлежащих к уплате средств, а еще точнее - размер налога в расчете на единицу объекта налогообложения (на рубль дохода, на автомобиль, на рубль имущества и т.д.). В зависимости от налоговых ставок налоги делятся на пропорциональные, прогрессивные и регрессивные.

Налог называется пропорциональным, если налоговая ставка неизменна, не зависит от величины дохода, от масштаба объекта налогообложения. В этом случае говорят о твердых налоговых ставках на единицу объекта.

При прогрессивном налоге налоговая ставка налоговая ставка повышается по мере возрастания величины объекта налогообложения. (Таблица 1).[14]

Таблица 1

Прогрессивное налогообложение

|

№ |

Предельная ступень дохода (млн. руб.). |

Налоговая ставка |

|

1 |

До 12.0 |

10% |

|

2 |

До 20.0 |

20% |

|

3 |

Свыше 20.0 |

30% |

Ставка регрессивного налога, наоборот, понижается по мере увеличения объекта налогообложения. Регрессивный налог вводится с целью стимулирования роста дохода, прибыли, имущества.

Различают также маркированные и немаркированные налоги. Маркированным налогом называется налог, имеющий целевой характер, что означает, что соответствующие поступления не могут расходоваться ни на какие другие цели, кроме той, ради которой он был введен.

Примером могут служить отчисления во внебюджетный Пенсионный фонд, сборы на благоустройство территории, содержание органов правопорядка и др. Прочие налоги являются немаркированными.

Средства, поступившие от изъятия немаркированных налогов, могут использоваться для решения разнообразных задач по усмотрению государства или иных уполномоченных органов (примером немаркированных налогов могут служить: налог на прибыль юридических лиц, НДС, акцизы и др.).

В зависимости от того, кто взимает налог и в какой бюджет он поступает, налоги делятся на государственные и местные. В свою очередь, при федеральном устройстве государства государственные налоги разделяются на федеральные налоги и налоги субъектов федерации.[15]

К федеральным налогам и сборам относятся налог на добавленную стоимость, акцизы, налог на прибыль предприятия, налог на доходы от капитала, федеральный подоходный налог с физических лиц, социальный, государственные пошлины, таможенные пошлины и сборы, плата за право использования недрами, платежи за воспроизводство минерально-сырьевой базы, платежи за загрязнение окружающей природной среды, сбор за использование государственной символики РФ, федеральные лицензионные сборы.[16]

К Региональным налогам и сборам относятся региональный налог на прибыль предприятия, региональный подоходный налог с физических лиц, налог на имущество предприятия, региональный налог с владельцев транспортных средств, лесной налог, налог, связанный с использованием инфраструктуры региона, региональный лицензионный сбор.[17]

К местным налогам и сборам относятся налог на землю, налог на имущество физических лиц, налог, связанный с использованием муниципального жилищного фонда и других объектов инфраструктуры города (района), налог на рекламу, местные лицензионные сборы, сбор за получение имущества в собственность в порядке наследования или дарения, курортный сбор, налог на воду, забираемую из водохозяйственных систем, гостиничный сбор.

Если же в качестве классификационного признака налогов рассматривать, кто есть налогоплательщик, т.е. субъект налогообложения, то различают налоги с физических и юридических лиц.

Физические лица (в соответствии с Налоговым кодексом РФ) – это индивидуальные предприниматели, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также физические лица, которые самостоятельно осуществляют на свой риск деятельность, направленную на систематическое получение дохода от оказания платных услуг, и не подлежащие регистрации в этом качестве по законодательству РФ. К последним относятся частные нотариусы, частные детективы и охранники и иные физические лица, занимающиеся деятельностью, не отнесённой гражданским законодательством РФ к предпринимательской.

Юридическое лицо (согласно Гражданскому кодексу РФ) – организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету.

По способам взимания налогов они подразделяются на кадастровые, декларируемые и изымаемые у источника.

Перечень этих групп и их признаки заносятся в специальные справочники. Для каждой группы установлена индивидуальная ставка налога. В этом случае величина налога не зависит от доходности объекта.

Примером такого способа налогообложения могут служить налоговые ставки на транспортное средство без учета того, используется оно или нет. Налог на основе декларации взимается в результате заполнения плательщиком декларации о полученных доходах и установления на них налога. При таком методе уплата налога субъектом налогообложения производится после получения дохода. Примером данного способа взимания налогов может служить налог на прибыль.[18]

Способ изъятия налога у источника характеризуется получением дохода, уменьшенного на сумму налога после изъятия его для перечисления в бюджет. Например, подоходный налог с физических лиц изымается для перечисления в бюджет предприятием или организацией до выплаты заработной платы путём вычитания из неё суммы налога. Работникам выплачивается оставшаяся часть заработной платы.

Общественное назначение налогов проявляется в их функциях. Функции налогов — это такие их свойства, которые позволяют использовать налоги в качестве инструментов формирования доходов государства, распределения, перераспределения доходов в обществе в интересах обеспечения жизнедеятельности государства, экономического развития и решения социальных проблем страны. Среди функций налогов необходимо выделить, прежде всего, фискальную, регулирующую, экономическую, распределительную, контролирующую и стимулирующую функции.

На первое место необходимо поставить фискальную функцию как первичную в историческом и содержательном аспектах. Уже сам факт появления государства потребовал средств для выполнения им тех или иных функций в обществе. Это историческая предопределенность первичности фискальной функции. Содержательная предопределенность первичности этой функции связана с необходимостью первостепенного обеспечения возможности экономического существования государства, без чего оно не в состоянии осуществлять не только какие-либо функции в социально-экономической жизни общества, но и самые элементарные функции государства как такового.

Фискальная функция состоит в формировании денежных доходов государства. Деньги нужны ему на содержание государственного аппарата, армии, развитие науки и техники, поддержку детей, пожилых и больных людей.

Из собранных в виде налогов средств государство покрывает расходы на образование, строит школы, высшие учебные заведения, детские дома, платит зарплату преподавателям и стипендии студентам. Часть средств идет на здравоохранение: защиту здоровья матери и ребенка, содержание поликлиник, больниц и т. п.[19]

Из этого же источника идут деньги на строительство государственных предприятий, сооружений, дорог, защиту окружающей среды.

Регулирующая. Налоговое регулирование представляет собой систему особых мероприятий в области налогообложения, направленных на вмешательство государства в рыночную экономику в соответствии с принятой правительством концепцией экономического развития. Рыночная экономика в развитых странах - это регулируемая экономика. Центральное место в системе регулирования принадлежит налогам. Государственное регулирование осуществляется в двух основных направлениях:[20]

- регулирование рыночных, товарно-денежных отношений. Оно состоит главным образом в определении разработки законов, нормативных актов, определяющих взаимоотношения действующих на рынке лиц, прежде всего предпринимателей, работодателей и наемных рабочих. К ним относятся законы, постановления, инструкции государственных органов, регулирующие взаимоотношение товаропроизводителей, продавцов и покупателей, деятельность банков, товарных и фондовых бирж, а также бирж труда, торговых домов, устанавливающие порядок проведения аукционов, ярмарок, правила обращения ценных бумаг и т.п. Это направление государственного регулирования рынка непосредственно с налогами не связано;

- регулирование развития народного хозяйства, общественного производства в условиях, когда основным объективным экономическим законом, действующим в обществе, является закон стоимости.

Экономическая функция налогов состоит в воздействии через налоги на общественное воспроизводство, т. е. любые процессы в экономике страны, а также социально-экономические процессы в обществе. Налоги в этой функции могут играть поощрительную (стимулирующую), ограничительную и контролирующую роль. Так, те предприятия, которым предоставлены налоговые льготы, растут и развиваются быстрее других. Предоставляя льготы, государство решает серьезные, порой стратегические задачи.

Например, не облагая налогом часть прибыли, идущую на внедрение новой техники, оно поощряет технический прогресс. А, не облагая налогом часть прибыли, идущей на благотворительную деятельность, государство привлекает предприятия к решению социальных проблем. Значительное повышение налогов способно не только ограничить, но и сделать бессмысленной предпринимательскую деятельность. Назначая более высокие налоги на сверхприбыль, государство контролирует движение цен на товары и услуги.

Распределительная. Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ - наyчно-технических, экономических и др. Происходит перераспределение доходов юридических и физических лиц в интересах реализации крупных народнохозяйственных, социальных, научно-технических, экономических программ.

С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции и капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат: железные дороги и автострады, добывающие отрасли, электростанции и др.

Некоторые авторы выделяют еще контрольную функцию налогов, которая позволяет установить соотношение между налоговыми поступлениями и потребностями государства в финансовых ресурсах, определить направления эффективного использования последних, установить надзор за движением финансовых ресурсов в стране, вносить изменения в действующую налоговую систему. Выполнение контрольной функции, ее полнота и глубина во многом предопределяются обеспечением налоговой дисциплины, суть которой сводится к своевременному и полному выполнению своих обязательств субъектами налогообложения в соответствии с налоговым законодательством страны.

Анализ поступлений налогов, тенденций развития налогооблагаемой базы и составляющих ее элементов и на этой основе прогнозирование объемов поступлений платежей в бюджет на определенный период являются важнейшими задачами экономических ведомств, финансовых органов на всех уровнях управления.

Неотъемлемой частью анализа и прогнозирования является разработка предложений по корректировке законодательства, регулирующего взаимоотношения хозяйствующих субъектов между собой, с государством и населением. Своевременно внесенные в законодательном порядке предложения способствуют устранению негативных явлений в экономике и увеличению доходной части бюджета. Предметом анализа в рамках налогооблагаемой базы является динамика объемов производимой продукции, индекс цен, валовая прибыль, уровень оплаты труда, изменения количественного и качественного состава предприятий и др.

Стимулирующая. Налогами можно стимулировать или, наоборот, ограничивать деловую активность, и, следовательно, развитие тех или иных отраслей предпринимательской деятельности. Ими можно создать предпосылки для снижения издержек производства и обращения частных предприятий.

С их помощью можно повышать конкурентоспособность предприятий на мировом рынке, проводить протекционистскую политику. С помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства и др.

Действительно, грамотно организованная налоговая система предполагает взимание налогов только со средств, идущих на потребление. А средства, вкладываемые в развитие (юридическим или физическим лицом — безразлично) освобождаются от налогообложения полностью или частично.

Стимулирование технического прогресса с помощью налогов проявляется, прежде всего, в том, что сумма прибыли, направленная на техническое перевооружение, реконструкцию, расширение производства товаров народного потребления, оборудование для производства продуктов питания и ряда других освобождается от налогообложения. Эта льгота, конечно, очень существенная.

Во многих развитых странах освобождаются от налогообложения затраты на наyчно-исследовательские и опытно-констрyкторские работы.

Функции налогов взаимосвязаны. Рост налоговых поступлений в бюджет, т. е. реализация фискальной функции, создает материальную возможность для осуществления экономической роли государства, т. е. экономической функции налогов.

В то же время, достигнутое в результате экономического регулирования ускорение развития и роста доходности производства, позволяет государству получить больше средств. Это означает, что экономическая функция налогов способствует осуществлению фискальной, укрепляет ее.[21]

Применение налогов является одним из методов обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно - правовой формы предприятия.

С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями.[22]

При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия.[23]

Глава 3. Налоги в Российской Федерации

Статья 12. Виды налогов и сборов в Российской Федерации[24]

1. В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные налоги и сборы, налоги и сборы субъектов Российской Федерации (далее - региональные налоги и сборы) и местные налоги и сборы.

2. Федеральными признаются налоги и сборы, устанавливаемые настоящим Кодексом и обязательные к уплате на всей территории Российском Федерации.

3. Региональными признаются налоги и сборы, устанавливаемые настоящим Кодексом и законами субъектов Российской Федерации, вводимые в действие в соответствии с настоящим Кодексом законами субъектов Российской Федерации и обязательные к уплате на территориях соответствующих субъектов Российской Федерации.

При установлении регионального налога законодательными (представительными) органами субъектов, Российской Федерации определяются следующие элементы налогообложения: налоговые ставки в пределах, установленных настоящим Кодексом, порядок и сроки уплаты налога, а также формы отчетности по донному. региональному налогу. Иные элементы налогообложения устанавливаются настоящим Кодексом.[25]

При установлении регионального налога законодательными (представительными) органами субъектов Российской федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

4. Местными признаются налоги и сборы, устанавливаемые настоящим Кодексом и нормативными правовыми актами представительных органов местного самоуправления, вводимые в действие в соответствии с настоящим Кодексом нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территориях соответствующих муниципальных образований.

Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами указанных субъектов Российской Федерации.

При установлении местного налога представительными органами местного самоуправления в нормативных правовых актах определяются следующие элементы налогообложения: налоговые ставки в пределах, установленных настоящим Кодексом, порядок и сроки уплаты налога, а также формы отчетности по данному местному налогу.

Иные элементы налогообложения устанавливаются настоящим Кодексом. При установлении местного налога представительными органами местного самоуправления могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

5- Не могут устанавливаться региональные или местные налоги и (или) сборы, не предусмотренные настоящим Кодексом

Статья 13. Федеральные налоги и сборы

1. К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

3) акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья;

3) налог на прибыль (доход) организаций;

4) налог на доходы от капитала;

5) подоходный налог с физических лиц;

6)взносы в государственные социальные внебюджетные фонды;

7) государственная пошлина;

8) таможенная пошлина и таможенный сборы;

9) налог на пользование недрами;

10) налог на воспроизводство минерально-сырьевой базы;

11) налог на дополнительный доход от добычи углеводородов;

12) сбор за право пользования объектами животного мира и водными биологическими ресурсами;[26]

13) лесной налог;

14)водный налог;

15). экологический налог;

16) федеральные лицензионные сборы.

Статья 14. Региональные налоги и сборы

1. К региональным налогам и сборам относятся:

1) налог на имущество организаций;

2) налог на недвижимость;

3) дорожный налог;

4) транспортный налог;

5) налог с продаж;

6) налог на игорный бизнес;

7) региональные лицензионные сборы.

2. При введении в действие налога на недвижимость прекращается действие на территории соответствующего субъекта Российской федерации налога на имущество организаций, налога на имущество физических лиц и земельного налога.

Статья 15. Местные налоги и сборы

1 К •местным налогам и сборам относятся:

1) земельный налог;

2) налог на имущество физических лиц;

3) налог на рекламу;

4) налог на наследование или дарение;

6) местные лицензионные сборы.

Статья 16. Информация о налогах и сборах

Информация и копии законов, иных нормативных правовых актов об установлении и отмене региональных и местных налогов и сборов направляется органами государственной власти субъекта Российской Федерации и органами местного самоуправления в Министерство Российской Федерации по налогам и сборам и Министерство финансов Российской Федерации, а также в соответствующие региональные налоговые органы и финансовые органы.

Сведения о действующих региональных налогах и сборах и об их основных положениях ежеквартально публикуются Министерством Российской Федерации по налогам и сборам, а сведения о действующих местных налогах и сборах и об их основных положениях не реже одного раза в год публикуются соответствующими региональными налоговыми органами.[27]

Статья 17. Общие условия установления налогов и сборов

1. Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

2. В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговый льготы и основания для их использования налогоплательщиком.

3. При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам.

Статья 18. Специальные налоговые режимы

Специальным налоговым режимом признается особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени применяемый в случаях и в порядке, установленных настоящим Кодексом и принимаемыми в соответствии с ним федеральными законами.

При установлении специальных налоговых режимов элементы налогообложения, а также налоговые льготы определяются в порядке, предусмотренном настоящим Кодексом.

К специальным налоговым режимам относятся: упрощенная система налогообложения субъектов малого предпринимательства, система налогообложения в свободных экономических зонах, система налогообложения в закрытых административно-территориальных образованиях, система налогообложения при выполнении договоров концессии и соглашений о разделе продукции.

Современный этап реформирования отличается высокой динамичностью: приняты кардинальные в отдельные поправки в отдельные виды налогов, активно реализуется общая концепция развития налоговой системы. Оживление экономики обусловливало ускоренный рост налогов и повышение налогового бремени.

В свою очередь, рост нагрузки стал дополнительным аргументом в пользу снижения налогов. Понижены налоги с доходов физических лиц и предприятий, объявлено о снижении ставок НДС, активно обсуждается сокращение платежей в социальные фонды. Но потребность государства в дополнительных ресурсах огромна: внешний долг, социальная сфера, армия, — все требует значительных расходов, поэтому не исключено, что ситуация может поменяться, и налоги придется повышать. [28]

Снижение налогового бремени на производство и сферу услуг наиболее эффективно путём уменьшения прямых налогов, так как именно прямое налогообложение в отличие от косвенного в большей степени носит безвозвратный характер. Снижение ставок налога на прибыль, налога на доходы физических лиц, позволяет экономическому субъекту получить больше средств в собственное распоряжение и соответственно возможность маневрирования ими.

Снижение налоговой нагрузки, в частности за счет уменьшения налоговых ставок на прибыль и применения унифицированной ставки на доходы физических лиц, высвобождает больший объем прибыли и доходов в личное распоряжение хозяйствующего субъекта, а, следовательно, стимулируется инвестиционная и покупательная деятельность. Инвестиции также попадают под косвенное налогообложение.

Таким образом, косвенные налоги — это стабильный и неиссякаемый источник бюджетной системы.[29]

Экономическое содержание налогов выражается взаимоотношениями хозяйствующих субъектов, граждан, с одной стороны, и государства – с другой, по поводу формирования государственных финансов. Социально-экономическая сущность налогов, их типы, структура и роль видоизменяются вместе с природой и функциями государства.

Выделяют субъект и объект налога.

Субъектом налога является физическое или юридическое лицо, на которое законодательством возложено обязательство платить налог.[30] Но в ряде случаев использование механизма ценообразования позволяет частично или даже полностью переложить налоговое бремя на других. Лицо, которое фактически уплачивает налог, называется носителем налога.

Примером частичного перенесения налогового бремени субъектом налога (налогоплательщиком) на носителей налога может служить налог на прибыль. Последний может быть перенесен частично на потребителей путем повышения цены на продукцию и на поставщиков ресурсов — посредством занижения цен на них.

Объект налога — это доход или имущество, на которые начисляется налог (заработная плата, прибыль, товары, недвижимость и т.д.), а источник налога — доход, за счет которого уплачивается налог.

Важным вопросом теории налогов являются принципы налогообложения. Их классическую формулировку дал в свое время А. Смит:

1. “Подданные государства должны участвовать в покрытии расходов правительства, каждый по возможности, сообразно своей относительной платежеспособности, т.е. соразмерно доходу, которым он пользуется под охраной правительства.

2. Налог, который обязан уплачивать каждый, должен быть точно определен, а не произволен. Размер налога, время и способ его уплаты должны быть известны и ясны как самому налогоплательщику, так и всякому другому.

3. Каждый налог должен взиматься в такое время и таким способом, какие наиболее удобны для плательщика.

4. Каждый налог должен быть так устроен, чтобы он извлекал из кармана плательщика возможно меньше сверх того, что поступает в кассы государства”.

В компактной и современной формулировке эти принципы могут быть представлены следующим образом:

— принцип всеобщности;

— принцип справедливости и единообразия, утверждающий необходимость равномерного распределения налогового бремени между налогоплательщиками соразмерно их доходам;

— принцип определенности, требующий, чтобы сумма, способ и время платежа были заранее точно известны плательщику налога;

— принцип удобности и простоты, предполагающий, что налог должен взиматься в такое время и таким способом, которые наиболее удобны и понятны для плательщика;

— принцип экономии или целесообразности, заключающийся в сокращении издержек, связанных с взиманием налога, соизмерении этих затрат с налоговыми поступлениями.

С тех пор как Адам Смит выдвинул положение о необходимости соблюдения справедливости в налогообложении, этот постулат никем не оспаривался. Основные дискуссии и тогда и теперь ведутся вокруг вопроса о том, что считать справедливым налогообложением. Вот примеры нескольких, наиболее типичных в этом отношении противоречий:

- между регионами - «налоговыми донорами» и дотационными регионами;

- между налоговыми выплатами транснациональных корпораций непосредственно в регионах их присутствия и налоговыми выплатами их национальных штаб-квартир;

- между плательщиками налогов (предприятиями) и получателями (государством в лице налоговых или финансовых органов) и др.

Эти противоречия на практике решаются путем поиска различного рода компромиссов и предложения вариантов, приемлемых в данных условиях и устраивающих все стороны. [31]

Заключение

Налоговая система возникла и развивалась вместе с государством. Это важнейший элемент рыночных отношений и от нее во многом зависит успех экономических преобразований в стране. Налоги являются источниками пополнения доходной части бюджета. Это безвозмездно присваиваемая часть дохода или выручки.

Субъектом налога является физическое или юридическое лицо, на которое законодательством возложено обязательство платить налог.

Объект налога — это доход или имущество, на которые начисляется налог, а источник налога — доход, за счет которого уплачивается налог.

Важным вопросом теории налогов являются принципы налогообложения: всеобщность, справедливость, удобство, достаточность, стабильность, гибкость, выбор надлежащего источника и объекта налогообложения.

Устойчивую налоговую систему можно создать только на серьезной теоретической основе, учитывающей специфику экономических отношений в обществе, созданный производственный и научный потенциал.

В связи с этим налоги сложились в очень разнообразную довольно разветвленную совокупность. Налоги делятся на прямые и косвенные в зависимости от источника их взимания.

В зависимости от налоговых ставок налоги делятся на пропорциональные, прогрессивные и регрессивные. Различают также маркированные и немаркированные налоги.

В зависимости от того, кто взимает налог и в какой бюджет он поступает, налоги делятся на государственные и местные.

Если же в качестве классификационного признака налогов рассматривать, кто есть налогоплательщик, т.е. субъект налогообложения, то различают налоги с физических и юридических лиц.

По способам взимания налогов они подразделяются на кадастровые, декларируемые и изымаемые у источника.

Общественное назначение налогов проявляется в их функциях. Среди функций налогов необходимо выделить, прежде всего, фискальную, регулирующую, экономическую, распределительную, контролирующую и стимулирующую функции.

Список использованных источников

- "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.09.2016)

- "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.10.2016)

- Александров И.М. Налоги и налогообложение. Издательский дом «Дашков и К». – 2015. – 286с.

- Александров, И.М. Налоги и налогообложение: учебник / И.М. Александров; изд.-торг. корпорация «Дашков и К». - 10-е изд., перераб. и доп. - М.: Дашков и К, 2010. - 227 с.

- Банхаева Ф.Х. Сравнительный анализ налоговых систем и его значение для совершенствования и реформирования налогового законодательства // Налоговый вестник. – 2011. – №2 – С.15 – 21.

- Благих И.А. Экономические взгляды С.Ю.Витте // Сергей Юльевич Витте – Государственный деятель, реформатор, экономист. – М., 2012. – Ч.1. – С.179-208.

- Брызгалин А.В., Налоги и налоговое право. Учебное пособие. / М.: Аналитик-пресс., 2011. – 608с.

- Владимирова Н.П. Налоги и налогообложение: учебное пособие. – М.: КНОРУС., 2015. - 232с.

- Вотчель, Л.М. Налоги и налогообложение: учеб. пособие / Л.М. Вотчель. - М.: Флинта: МПСИ, 2012. - 136 с.

- Данилевский Ю.А., Шапигузов С.М., Налоги / учеб. Пособие для студентов вузов, М.: Финансы и статистика. – 2012. – 395с.

- Дуканич Л. В., Налоги и налогообложение. Ростов на Дону.: Феникс. – 2000. – 226с.

- Жидкова, Е.Ю. Налоги и налогообложение / Е.Ю. Жидкова. - М.: Эксмо, 2010. - 240 с.

- Захарьин, В.Р. Налоги и налогообложение: учебное пособие / B. Р. Захарьин. - 2-е изд., перераб. и доп. - М.: Инфра-М, 2011. - 320 с.

- Иванова Н.Г., Вайс Е.А., Кацюба И. А. Налоги и налогообложение, схемы и таблицы, СПб., Питер., 2011. – 211с.

- Лыкова Л.Н., Налоги и налогообложение в России: Учебник. – М.: «Бек»., – 2011. – 278с.

- Мамбеталиев Н.Т. Робоев М.Р. Налогообложение в странах Евроазиатского экономического сообщества и проблемы его гармонизации // Налоговый вестник. – 2011. – №4. – С.19 - 24.

- Маркс К. Нищета философии. Ответ на «Философию нищеты» П.Прудона. М.: Госполитиздат, 2011. – 211с.

- Незамайкин В.Н., Юрзинова И.Л. Налогообложение юридических и физических лиц. – М.: Издательство «Экзамен»., 2014. – 448с.

- Пансков, В.Г. Налоги и налогообложение. Теория и практика / В.Г. Пансков. - М.: Юрайт, 2011. - 688 с.

- Перов А.В. Толкушин А.В. Налоги и налогообложение: Учеб. Пособие. - 2-е изд. Доп. и перераб. М.: Юрайт – издат., 2013. – 635с.

- Перов, А.В. Налоги и налогообложение: учебное пособие / А.В. Перов, А.В. Толкушкин. - 9-е изд., перераб. и доп. - М.: Юрайт- Издат, 2011. - 986 с.

- Попова, Л.В. Практика исчисления налогов: учебное пособие / Л.В. Попова, И. А. Маслова, И.А. Дрожжина. - М.: Дело и Сервис, 2013. - 288 с.

- Пушкарёва В.М. Генезис категории «налог» в истории финансовой науки // Финансы. – 2013. – №6. – С.23-25.

- Рыднина М.Н., Василевский Е.Г., Голосов В.В. и др. История экономических учений. Учебник / М.: Высшая школа 2013. – 286с.

- Скворцов, О.В. Налоги и налогообложение: учеб. пособие для студ. сред. проф. образования / О.В.Скворцов, Н.О. Скворцова. - 8-е изд., испр. - М.: Издательский центр «Академия», 2010. - 224 с.

- Скрипченко, В. Налоги и налогообложение / В. Скрипченко. - СПб.: ИД «Питер»; М.: Издательский дом «БИНФА», 2010. - 238 с.

- Сутырин С.Ф., Погорлецкий А.И. Налоги и налоговое планирование в мировой экономике. / Учеб пособие / СПб.: Полиус, 2010, – 577с.

- Тютюрков, Н.И. Налоговые системы зарубежных стран: Европа и США: Учебное пособие. – М.: Дашков и К, 2012. – 169с.

Приложение 1

Рис. 1. Классификация налогов

-

Благих И.А. Экономические взгляды С.Ю.Витте // Сергей Юльевич Витте – Государственный деятель, реформатор, экономист. – М., 2012. – Ч.1. – С.179-208. ↑

-

Мамбеталиев Н.Т. Робоев М.Р. Налогообложение в странах Евроазиатского экономического сообщества и проблемы его гармонизации // Налоговый вестник. – 2011. – №4. – С.19 - 24. ↑

-

Перов, А.В. Налоги и налогообложение: учебное пособие / А.В. Перов, А.В. Толкушкин. - 9-е изд., перераб. и доп. - М.: Юрайт- Издат, 2011. - 986 с. Екатеринбург. 25 февраля. ИНТЕРФАКС-УРАЛ - Услуги согласования (посредничество) созданы в 13 школах Свердловской области, сообщил комиссар для Прав человека в регионе Татьяна Мерзлякова на пресс-конференции в Екатеринбургском пресс-центре агентства Интерфакса Урал в четверг.

"В этом году появится еще не меньше чем 15 платформ. Конечно, на 1500 школах это не действительно является много из, это, мы мягко скажем, это недостаточно. Но мы хотели бы ту по крайней мере одну платформу в (все - ЕСЛИ), город должен был удалить очень тяжелые конфликты", - она сказала.

По словам Т. Мерзляковой, процедура посредничества в школах Свердловской области впервые начала пускать корни в прошлом году, за этим следовали, чтобы решить больше чем три конфликтных ситуации десятков с ее помощью спешно.

Директор Уральского центра посредничества, Ольга Махнева определила во время пресс-конференции, что посредничество помогает решить на уровне школьных щекотливых тем, включая конфликты между детьми, между учениками и учителями.

"Когда будет оппозиция класса и учителя, любого отдела национального образования здесь, никакая прокуратура не будет в состоянии развивать взаимодействие между целым классом, который это неудовлетворённо учителем и учителем, который пытается настоять. Очень хорошо здесь школьное обслуживание работ согласования", - О. Махнева сказала.

Учителя, родители и ученики, как правило, выпускных классов могут быть частью школьных услуг согласования. Все они обучены.

"Сегодня есть катастрофически недостаточно хороших посредников, которые могут качественно выполнить работу в Свердловской области. И сегодня случается так, что они необходимы, есть социальный запрос: число конфликтов, к сожалению, растет включая на школу", - она подчеркнула.

Молодые жители области трудные ситуации в рамках психологического обучения, которое было обеспечено специалистами государственного Бюджетного Учреждения (Шоссейная-Стрит, дом 39, случай 1) преподавали, чтобы решить.

Обучению предоставили детей офиса дня, остаются. Предмет - "Тщательно, конфликт!"

– На занятии причины и источники конфликтов, которые происходят в детях, рассмотрели, - авторы занятия сказали.

Дети обсудили с экспертами главную стратегию поведения в конфликтных ситуациях. Дети были в этом предмете активно заинтересованные, заданные вопросы.

Во многих российских регионах есть довольно критические конфликтные ситуации вокруг строительства религиозного строительства, принадлежащего Русской православной церкви. Как правило, в этих представителях историй общественности предъявляют претензию не к разрядам ПТИЦЫ РУХ вообще, и городским властям, которые, поскольку показывает практика, часто принимайте решения, не думая о последствиях или не имея возможности посчитать их. Поиск компромисса в таких историях иногда заходит в тупик.

Здания конфликта ПТИЦЫ РУХ от Москвы до Небольшой земли

26/02/2016 - Александр Валиев, чтобы Послушать

Возможно, большая часть громкого скандала вокруг строительства храма воспламенилась в Москве. Парадокс состоит в том, что в этой ситуации сторонам, очевидно, почти удалось достигнуть компромисса. И все еще высокая температура в ней не уменьшается ни в каком случае. Конфликт начал лето 2015 года, когда жители жилого района, смежного в парк Торфяник, узнали, что они в нем собираются построить храм, и в процессе строительства 70 сотен частей ассигнованы, который делает больше чем 4 процента из территории парка. ↑

-

Сутырин С.Ф., Погорлецкий А.И. Налоги и налоговое планирование в мировой экономике. / Учеб пособие / СПб.: Полиус, 2010, – 577с. К сожалению, за этим не следовали, чтобы получить подробный комментарий о положении ПТИЦЫ РУХ в ситуациях вокруг строительства храмов в Новороссийске и Волгограде в Московском патриархате. Глава юридической службы отдела Московского патриархата отношений церковной и общественной монахини Ксении сказал по телефону, что до сих пор речь об отказе места в парке трясины Торфа не идет, поскольку у него нет альтернативы все еще. Формально и документальный фильм место в процессе строительства храма около Анадырский-Драйв в Москве ПТИЦЫ РУХ еще не ассигнован. Кроме того, по многим техническим причинам со строительством в этом месте могут быть трудности. Однако, просто теоретически подобная замена, тем не менее, довольно возможна. Защитники парка на их круглосуточной почте должны только ждать, когда этот вопрос решен по существу и наконец.

Кассиры, которые участвовали в инциденте в электропоезде Фрязино – Москва, позволили нарушение и будут уволены, сообщение на нем издано на официальной странице (CSPC) в "Живом Журнале".

Конфликт произошел, когда диспетчеры, сопровождаемые охранником, поехали на автомобилях и проверенных билетах. Один из пассажиров, подростка, отказался показывать проездной документ, тогда поездная бригада справилась с ним очень примерно. Молодой человек попытался стрелять в диспетчеров из таблетки, те потребовали прекращать стрелять, однако он не реагировал на нее, и затем устройство от него было убрано. События были сняты с телефонной камерой свидетелями, они отправили видео В Интернете.

"Мы не снимаем ответственность за представленные действия наших рабочих вообще. Это - злоупотребление служебным положением и худшее нарушение. Кассиры, которые позволили это нарушение в нашей компании, не будут работать далее", – сказан в сообщении.

Там также отмечено, что охранник – сотрудник и потребовали от управления организацией "применять аналогичные меры к их сотрудникам, изображенным на видео".

"Конфликтные ситуации между свободными наездниками и диспетчерами, увы, не редкостью. Однако, подобное злоупотребление служебным положением независимо от причины не поддержано нашей компанией и не будет поддержано", – подчеркнули в.

Публикации на 11.03.16

Екатеринбург, 11 марта (Новый День – Новая область, Анжелин Сергеев) – Екатеринбург, который скандалы, связанные с резким зданием и неграмотным, заказывают земельным участкам, продолжает дрожать. Острый конфликт жителей Ботаники и строителя небоскреба на Родонитов-Стрит и также срубания деревьев в парке Зеленая Роща уже привлек внимание правоохранительных органов. Это не исключено, что скандальные ситуации возникнут еще чаще, поскольку передача полномочий градостроительства на региональном уровне привела к беспорядку среди чиновников. И простые граждане были главными жертвами в "войне за полномочия".

Мы напомним, на этой неделе после результатов проверки межокружного уголовного дела прокуратуры охраны природы после незаконного срубания деревьев в парке, который была принесена Зеленая Роща. MUGISO расположил, чтобы арендовать территорию парка на улице 8 марта в процессе строительства LLC амбулатории отеля. Деловая структура связана с кардиологом не штата области Ян Габонский. Поскольку "расширение" рабочих клиники начало сокращать зеленые установки в парке, разрушив в полных 182 деревьях. И только тогда стало ясно, что администрация Екатеринбурга не давала разрешение для сокращения. Размеры ущерба города оценены 420 тысяч рублей.

Более серьезный конфликт произошел на Ботанике, где жители были резко не удовлетворены строительством многоэтажного здания по адресу: Родовидовая-Стрит, 20. Администрация Екатеринбурга не дала разрешение этому проекту, но строителю компании самому удалось сбить это право через суд. Многочисленные пикеты граждан против резкого здания, в котором иногда даже достигал приведения в движение вручную, задумали эффект – временно за этим следовали, чтобы приостановить работы на территории. Но конфликт со строителем все еще не исчерпан. Чтобы переместить работы в другую платформу, решение о региональных структурах, к которым делегированы полномочия градостроительства Екатеринбурга, необходимо.

Возможно, конфликтные ситуации вокруг распределения земельных участков при строительстве в Екатеринбурге возникнут и далее, как городские эксперты, которые были ранее заняты этой работой, "выключены" от процесса теперь. Мы отметим, что городские власти начали бросать вызов закону о передаче полномочий градостроительства в судопроизводстве.

Опыт Югры в сфере регулирования отношений был еще раз отмечен на встрече Совета Безопасности. Глава Федерального агентства на делах национальностей Игорь Баринов, общающийся с прессой, я отметил усилия губернатора Югры Наталья Комарова на развитии системы контроля условия международных отношений и раннего предотвращения международных конфликтов. Баринов подчеркнул, что сегодня все области Российской Федерации должны работать над аналогичной системой, но в настоящее время развивается, и Ханты-Мансийский автономный округ начинает только его. ↑

-

Иванова Н.Г., Вайс Е.А., Кацюба И.А.Налоги и налогообложение, схемы и таблицы, СПб., Питер., 2011. – 211с. Местные активисты обратились к прокуратуре, которая узнала, что публичные разбирательства по этому строительству были выполнены с нарушениями. К этому времени защитники парка, чтобы не позволить на его территории рабочих и оборудования, настроили в нем круглосуточный лагерь, который стоит все еще. Им сопротивляются участники движения "Сорок. Последняя перестрелка между противоборствующими сторонами произошла 13 февраля, когда припарковаться, там прибыли два грузовика, которые привезли лесоповал для строительства храма.

Полицейским, которые устранили несколько участников движения "Сорок в месте, удалось опустить скандальную ситуацию. Бар для лесоповала был загружен назад в грузовики и устранен. Один из местных жителей, который попросил не говорить его имя соображений безопасности, вскоре сказал видение ситуации:

"Люди уехали, оппозиция начала. Было движение "Сорок сразу — среди них есть много кандидатов на Мастера спорта, владельца в боевых искусствах. Перестрелки, применения к полиции начались. Немного позже Московская епархия объявила, что они готовы пройти на другое место если соответствующая погрузка. Тогда выбрали два места — один под временным храмом, другим под константой. Уже готовы к документам, на втором — процесс регистрации продолжается до сих пор. Несмотря на то, что все согласились — и правительство, и церковь — продолжает возражение. Они говорят, что защищают православный люд. В то же время ПТИЦА РУХ в ответах на наши запросы говорит, что "мы не с ними, мы против оппозиции как место уже выбраны". И мы просим, что ПТИЦА РУХ или в прессе, или во мне на веб-сайте официально, я объявил, что строительство не будет. Тот православные люди, которые находятся в области, не приехали и не провели время и силы, понял, что это - провокация. Но до сих пор ПТИЦА РУХ хранит молчание".

Голова патриарха Русской православной церкви Кирилла даже летом последних вызываемых абонентов года конфликта для отказа конфронтации и мирного урегулирования всех противоречий в правовых рамках. Тем не менее, до сих пор этому не удалось достигнуть. Защитники "Торфяник" говорят, что пост круглосуточных часов едва покинут ранее, чем арендованный срок на территории, ассигнованной ПТИЦЕ РУХ, истечет, и это закончится только через половину года.

Аналогичная ситуация развивалась в Новороссийске, где около мемориала Маленькое земное строительство комплекса религиозных объектов начало падение прошлого года. В городе протесты тут же начались — бизнес достиг видео сообщения граждан Владимиру Путину, который был издан в Интернете приблизительно месяц назад. Противники строительства подчеркивают, что у них есть не что-либо против Православных церквей и веры — их негодование связано только с выбранной платформой. И здесь два главных аргумента используются: близость к мемориальному комплексу и возможному ущербу экологии. Сторонники строительства определяют, в частности, что никто не смущен мемориальным районом с пляжем. Кроме того, 300 тысяч жителей в городе затронуты только тремя Православными церквями. Житель Новороссийска, Екатерина Кушнир жалуется, что ее вместе со сторонниками судят, чтобы быть выставленной почти враги народа.

Екатерина Кушнир: нам, активистам и людям, которые поддерживают их, приписывают что-либо. От оппозиции агентам государственного департамента и посланным шпионам. Весь конфликт вырос от факта, что камень был помещен на Небольшую землю. Это, конечно, вызвало вопросы в людях — поскольку возможно расти так? Тем более, что место очень близко расположено к морю. И объект не некоторые лаконичные — церковь или небольшая часовня, целый жилой район из 17 зданий на 5 гектарах около мемориала. И многие задают вопрос: почему мы строим только Православную церковь, если на этой земле люди различных вер боролись? Это - в конце концов, не Сражение Куликово, но Великая Отечественная война. Уже другое общество было.

RFI: Екатерина, скажите, пожалуйста, о страхах перед противниками строительства связанного с экологическими рисками?

Второй объект, который является около этого строительства, является святилищем природы лагуна. Место от границы этого водохранилища отделено на 50 метров. И строительство причиняет прямой вред. Канава, которая вырыта под собором теперь, постоянно заполнена грунтовыми водами. Средства, имеющий воду слой сломан, вода не прибывает в устье. И разговор об этом устье, что это должно быть сохранено, уже проведен, вероятно, годы 15–20. В советский период все еще наблюдал его, и позже прекратили смотреть. Это постоянно становится загрязненным в нем, водный путь сломан. Это всегда было место для порождения продовольственных рыб. Таким образом, если уничтожить его, популяцию рыб в Черном море и, соответственно, наша торговая экономика очень сильно пострадает. Это, поскольку это - печально чувства, и здесь мы просто потеряем еду. В нашем городе рыба делает вполне большую часть части диеты.

Третий подобный конфликт возрастает в Волгограде, куда в центре города собираются построить храм Александра Невского. Противники этого проекта обращаются к исторической ценности этой территории, и также к факту, что граждане потеряют квадрат. "Я не против храма, но определенно не на этом месте и определенно не за такие деньги" — местный житель Алиса Осокина жалуюсь на ужасающую социально-экономическую ситуацию в Волгограде в который создание видов храма, по ее мнению, не абсолютно уместно. Различными оценками это будет стоить в сумме от 800 миллионов до 3 миллиардов рублей.

Алиса Осокина: "Это находится в работе на области Упавших борцов. Это - очень серьезная область, возможно, единственное красивое место в нашем городе, и есть один из не многочисленные парки, где жители Центрального района могут прогуляться, по крайней мере, с детьми или просто сидеть на магазине, иметь отдых. Этот парк будет разрушенным и на его месте, чтобы установить храм. Фактически, тогда мы теряем парк, помимо храма не вписывается в архитектуру этой части города ни в каком случае".

Историк Иван Курила полагает, что в центре относящегося к разным культурам мегалополиса должны быть объекты, которые могли объединить граждан так или иначе. Объект религиозного культа едва приближается для этой роли — кроме православных, там живут представители других вер, и также агностики и атеисты здесь.

Иван Курила:" Есть все еще аргументы защитников строительства — скажите, посмотрите в европейских городах везде в храмах центра. Но, во-первых, не везде. Во многих случаях в центре ратуши, которые представляют городское самоуправление, которое правильно. И где есть в храмах центра - это - наследие того времени, когда церковь действительно объединялась. Христианская церковь была определенным общественным строительством, которое было "" для всех, кто тогда жил в этом городе. Сегодня храмы, насколько я знаю, в центре не строят. Поэтому Волгоградское решение кажется мне сомнительным. Но я не осудил бы церковь, в этом случае я осуждаю власти, которые должны быть светскими и защитить интересы граждан. Это - моя критика, послан не в адрес ПТИЦЫ РУХ, и городским властям Волгограда и Волгоградской области. Хорошо и в подобных случаях, вероятно, речь идет также, которые неправильно ведут себя, те, кто должен защитить интересы граждан ситуацией, неправильно строят приоритеты из работы. Мэры, муниципальные советы, советы — здесь они делают что-то неправильно здесь". ↑

-

Владимирова Н.П. Налоги и налогообложение: учебное пособие. – М.: КНОРУС., 2015. - 232с. ↑

-

Жидкова, Е.Ю. Налоги и налогообложение / Е.Ю. Жидкова. - М.: Эксмо, 2010. - 240 с. ↑

-

Перов А.В. Толкушин А.В. Налоги и налогообложение: Учеб. Пособие. - 2-е изд. Доп. и перераб. М.: Юрайт – издат., 2013. – 635с. ↑

-

Лыкова Л.Н., Налоги и налогообложение в России: Учебник. – М.: «Бек»., – 2011. – 278с. ↑

-

Сутырин С.Ф., Погорлецкий А.И. Налоги и налоговое планирование в мировой экономике. / Учеб пособие / СПб.: Полиус, 2010, – 577с. К сожалению, за этим не следовали, чтобы получить подробный комментарий о положении ПТИЦЫ РУХ в ситуациях вокруг строительства храмов в Новороссийске и Волгограде в Московском патриархате. Глава юридической службы отдела Московского патриархата отношений церковной и общественной монахини Ксении сказал по телефону, что до сих пор речь об отказе места в парке трясины Торфа не идет, поскольку у него нет альтернативы все еще. Формально и документальный фильм место в процессе строительства храма около Анадырский-Драйв в Москве ПТИЦЫ РУХ еще не ассигнован. Кроме того, по многим техническим причинам со строительством в этом месте могут быть трудности. Однако, просто теоретически подобная замена, тем не менее, довольно возможна. Защитники парка на их круглосуточной почте должны только ждать, когда этот вопрос решен по существу и наконец.

Кассиры, которые участвовали в инциденте в электропоезде Фрязино – Москва, позволили нарушение и будут уволены, сообщение на нем издано на официальной странице (CSPC) в "Живом Журнале".

Конфликт произошел, когда диспетчеры, сопровождаемые охранником, поехали на автомобилях и проверенных билетах. Один из пассажиров, подростка, отказался показывать проездной документ, тогда поездная бригада справилась с ним очень примерно. Молодой человек попытался стрелять в диспетчеров из таблетки, те потребовали прекращать стрелять, однако он не реагировал на нее, и затем устройство от него было убрано. События были сняты с телефонной камерой свидетелями, они отправили видео В Интернете.

"Мы не снимаем ответственность за представленные действия наших рабочих вообще. Это - злоупотребление служебным положением и худшее нарушение. Кассиры, которые позволили это нарушение в нашей компании, не будут работать далее", – сказан в сообщении.

Там также отмечено, что охранник – сотрудник и потребовали от управления организацией "применять аналогичные меры к их сотрудникам, изображенным на видео".

"Конфликтные ситуации между свободными наездниками и диспетчерами, увы, не редкостью. Однако, подобное злоупотребление служебным положением независимо от причины не поддержано нашей компанией и не будет поддержано", – подчеркнули в.

Публикации на 11.03.16

Екатеринбург, 11 марта (Новый День – Новая область, Анжелин Сергеев) – Екатеринбург, который скандалы, связанные с резким зданием и неграмотным, заказывают земельным участкам, продолжает дрожать. Острый конфликт жителей Ботаники и строителя небоскреба на Родонитов-Стрит и также срубания деревьев в парке Зеленая Роща уже привлек внимание правоохранительных органов. Это не исключено, что скандальные ситуации возникнут еще чаще, поскольку передача полномочий градостроительства на региональном уровне привела к беспорядку среди чиновников. И простые граждане были главными жертвами в "войне за полномочия".

Мы напомним, на этой неделе после результатов проверки межокружного уголовного дела прокуратуры охраны природы после незаконного срубания деревьев в парке, который была принесена Зеленая Роща. MUGISO расположил, чтобы арендовать территорию парка на улице 8 марта в процессе строительства LLC амбулатории отеля. Деловая структура связана с кардиологом не штата области Ян Габонский. Поскольку "расширение" рабочих клиники начало сокращать зеленые установки в парке, разрушив в полных 182 деревьях. И только тогда стало ясно, что администрация Екатеринбурга не давала разрешение для сокращения. Размеры ущерба города оценены 420 тысяч рублей.

Более серьезный конфликт произошел на Ботанике, где жители были резко не удовлетворены строительством многоэтажного здания по адресу: Родовидовая-Стрит, 20. Администрация Екатеринбурга не дала разрешение этому проекту, но строителю компании самому удалось сбить это право через суд. Многочисленные пикеты граждан против резкого здания, в котором иногда даже достигал приведения в движение вручную, задумали эффект – временно за этим следовали, чтобы приостановить работы на территории. Но конфликт со строителем все еще не исчерпан. Чтобы переместить работы в другую платформу, решение о региональных структурах, к которым делегированы полномочия градостроительства Екатеринбурга, необходимо.

Возможно, конфликтные ситуации вокруг распределения земельных участков при строительстве в Екатеринбурге возникнут и далее, как городские эксперты, которые были ранее заняты этой работой, "выключены" от процесса теперь. Мы отметим, что городские власти начали бросать вызов закону о передаче полномочий градостроительства в судопроизводстве.

Опыт Югры в сфере регулирования отношений был еще раз отмечен на встрече Совета Безопасности. Глава Федерального агентства на делах национальностей Игорь Баринов, общающийся с прессой, я отметил усилия губернатора Югры Наталья Комарова на развитии системы контроля условия международных отношений и раннего предотвращения международных конфликтов. Баринов подчеркнул, что сегодня все области Российской Федерации должны работать над аналогичной системой, но в настоящее время развивается, и Ханты-Мансийский автономный округ начинает только его. ↑

-

Брызгалин А.В., Налоги и налоговое право. Учебное пособие. / М.: Аналитик-пресс., 2011. – 608с. ↑

-

Захарьин, В.Р. Налоги и налогообложение: учебное пособие / B. Р. Захарьин. - 2-е изд., перераб. и доп. - М.: Инфра-М, 2011. - 320 с. ↑

-

Попова, Л.В. Практика исчисления налогов: учебное пособие / Л.В. Попова, И. А. Маслова, И.А. Дрожжина. - М.: Дело и Сервис, 2013. - 288 с. Говорить о том, что в школу должны прийти талантливые люди, начали еще при министре Андрее Фурсенко. Именно тогда были предприняты первые шаги по сокращению численности вузов. И многие преподаватели высшей школы начали искать работу в школах средних. Потом появился проект «Новая школа» тогда еще президента РФ Дмитрия Медведева с его тезисом, что в средние учебные заведения могут прийти работать специалисты, не имеющие педагогического образования. Тогда же возникли и первые дискуссии на тему, а сможет ли не педагог «разруливать» сложные педагогические ситуации, которые возникают сегодня почти на каждом шагу. Пусть уж лучше учитель будет неважным физиком, но при этом сильным педагогом. И тогда же появились предложения по «технике выживания профи в школьном коллективе». Среди прочих была и тема, что обучаться педагогическому мастерству можно будет в магистратуре. Какой смысл учиться взрослому и опытному человеку в педагогическом вузе четыре года, когда основные знания по педагогике даются на последних курсах и шлифуются во время практики в школьных учреждениях. Здесь достаточно и двух лет магистратуры.

Казалось бы, здоровый компромисс найден. Талантливый педагог (а им, мне кажется, рождаются, а не становятся) может для успокоения совести своих начальников и для самосовершенствования пойти обучаться педагогическому мастерству. И школа получает ценнейшего специалиста. Чем плохо? Но не тут-то было. Бюрократическая машина, как известно, штука неповоротливая. А теперь и вовсе дожили до заявления Ольги Васильевой.

Обычные школы «не педагога» берут на работу очень неохотно. В пример могу привести случай, про который услышала буквально на днях из уст бывшего выпускника Томского политехнического университета (НИУ), а ныне преподавателя одного из московских вузов. Он рассказал, как его однокашник, ведущий сотрудник этого же университета, который вел в родном вузе ряд интереснейших направлений, переехал недавно по семейным обстоятельствам в Подмосковье. И не смог устроиться на работу в школу. Заметьте, не бакалавр, поступивший в педвуз, потому что в другой не брали. И не человек, не имеющий опыта работы с людьми младше себя на много лет. И еще даже не пенсионер, 48 лет. Не взяли, потому что у него нет педагогического образования.

Понятно, что большинство директоров школ просто перестраховываются. Школа, как и Восток, – дело тонкое. И ей есть чего бояться. Мужчина в школе – явление редкое, да еще и менее стресс устойчивое, чем женщина. И даже его излишнее обаяние ему же во вред (достаточно вспомнить недавние секс-скандалы в известной московской школе). Не зря председатель Всероссийского общества защиты прав потребителей образовательных услуг (ОЗППОУ), член экспертного совета при правительстве Российской Федерации Виктор Панин предложил создать в школах кабинеты психологической разгрузки. По его мнению, в образовательных учреждениях часто происходят инциденты, виною которым являются вспышки гнева педагога. В качестве примера он приводит случай, когда учитель из Пермского края стрелял из пневматического оружия в детей, вздумавших закурить на территории школы.

В общем, не рискуют наши директора и не берут лишний раз «не педагога». А сейчас и вовсе не станут брать, от греха подальше. Нет, не то чтобы в словах Ольги Васильевой не было резона. РФ сообщает о возросшем среднем балле ЕГЭ абитуриентов, выбирающих педагогические специальности. В 2016 году на педагогические направления подготовки поступило 195 абитуриентов, имеющих 100 баллов по олимпиадному предмету (в 2015 году их было 16).

Но… сотрудники Высшей школы экономики (НИУ) Марина Пинска, Алена Пономарева и Сергей Косаренки приводят данные анализа социологических опросов: молодые учителя в России – специалисты до 29 лет – отстали от старших коллег в деле освоения педагогических технологий. Дело не только в нехватке преподавательских умений и отсутствии опыта. Хромает сама подготовка молодых педагогов – в ней слишком много теории, а на рабочем месте учитель-неофит не всегда может доучиться. В педвузах сегодня будущих преподавателей учат по старинке. За три десятка лет, по мнению сотрудников ВШЭ, их подготовка изменилась мало. Поэтому введением «магистратуры только для имеющих педагогическое образование» фактически исправляют перекос в обучении нынешних студентов педагогических вузов. Фактически именно магистратура доводит выпускника-бакалавра до уровня образования, необходимого при работе с современными школьниками. В своей же первоначальной версии, напомним, магистратура была призвана готовить молодого человека к научной деятельности. Возможно, в будущем так и будет.

А пока не похоронить бы идею привлечения к работе в школе талантливых людей. Та же Ольга Васильева справедливо считает, что от знаний педагога сегодня зависит очень много. ↑

-

Перов, А.В. Налоги и налогообложение: учебное пособие / А.В. Перов, А.В. Толкушкин. - 9-е изд., перераб. и доп. - М.: Юрайт- Издат, 2011. - 986 с. ↑

-

Иванова Н.Г., Вайс Е.А., Кацюба И. А. Налоги и налогообложение, схемы и таблицы, СПб., Питер., 2011. – 211с. ↑

-

Тютюрков, Н.И. Налоговые системы зарубежных стран: Европа и США: Учебное пособие. – М.: Дашков и К, 2012. – 169с. ↑

-

Попова, Л.В. Практика исчисления налогов: учебное пособие / Л.В. Попова, И. А. Маслова, И.А. Дрожжина. - М.: Дело и Сервис, 2013. - 288 с. ↑

-

Тютюрков, Н.И. Налоговые системы зарубежных стран: Европа и США: Учебное пособие. – М.: Дашков и К, 2012. – 154с. ↑

-

Скворцов, О.В. Налоги и налогообложение: учеб. пособие для студ. сред. проф. образования / О.В.Скворцов, Н.О. Скворцова. - 8-е изд., испр. - М.: Издательский центр «Академия», 2010. - 224 с. ↑

-

Иванова Н.Г., Вайс Е.А., Кацюба И. А. Налоги и налогообложение, схемы и таблицы, СПб., Питер., 2011. – 211с. ↑

-

Банхаева Ф.Х. Сравнительный анализ налоговых систем и его значение для совершенствования и реформирования налогового законодательства // Налоговый вестник. – 2011. – №2 – С.15 – 21. ↑

-

Пансков, В.Г. Налоги и налогообложение. Теория и практика / В.Г. Пансков. - М.: Юрайт, 2011. - 688 с. ↑

-

Александров, И.М. Налоги и налогообложение: учебник / И.М. Александров; изд.-торг. корпорация «Дашков и К». - 10-е изд., перераб. и доп. - М.: Дашков и К, 2010. - 227 с. ↑

-

Дуканич Л. В., Налоги и налогообложение. Ростов на Дону.: Феникс. – 2000. – 226с. ↑

-

Незамайкин В.Н., Юрзинова И.Л. Налогообложение юридических и физических лиц. – М.: Издательство «Экзамен»., 2014. – 448с. ↑

-

Пушкарёва В.М. Генезис категории «налог» в истории финансовой науки // Финансы. – 2013. – №6. – С.23-25. ↑

-

Дуканич Л. В., Налоги и налогообложение. Ростов на Дону.: Феникс. – 2000. – 226с. ↑

-

Данилевский Ю.А., Шапигузов С.М., Налоги / учеб. Пособие для студентов вузов, М.: Финансы и статистика. – 2012. – 395с. ↑

-

Вотчель, Л.М. Налоги и налогообложение: учеб. пособие / Л.М. Вотчель. - М.: Флинта: МПСИ, 2012. - 136 с. ↑

-

Александров И.М. Налоги и налогообложение. Издательский дом «Дашков и К». – 2015. – 286с. ↑

-

Скрипченко, В. Налоги и налогообложение / В. Скрипченко. - СПб.: ИД «Питер»; М.: Издательский дом «БИНФА», 2010. - 238 с. ↑

- «Коммерческие банки и их роль в рыночной экономике»

- Управление поведением в конфликтных ситуациях (на примере ООО ФЛОРАМАРКТ)

- Налоговые отношения (Понятие, сущность, роль и принципы налоговой системы)

- Особенности управления организациями в современных условиях и пути его совершенствования (Организация и управление)

- Проблема активизации познавательной деятельности младших школьников (Планирование урока математики с применением метода проблемных ситуаций)

- Теория менеджмента (Принципы и приоритеты государственной кадровой политики Республики Беларусь)

- Налог на добавленную стоимость (на примере ООО «Приборы учета»)

- Кадровая стратегия в системе стратегического управления организацией

- Роль мотивации в поведении организации (Теории мотивации и современный подход)

- Налог на доходы физических лиц (Теоретические основы анализа налогообложения доходов физических лиц)

- Корпоративная культура в организации (Диагностика корпоративной культуры организации ООО Надежда)

- Роль мотивации в поведении организации (Значение мотивации для предприятий)