Налоговые отношения (Понятие, сущность, роль и принципы налоговой системы)

Содержание:

Введение

История свидетельствует, что взимание налогов – это наиболее древнейшая функция и одно из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию.

Налоги возникли тогда, когда общество разделилось на классы, и возникла так называемая государственность. Сразу же возникла необходимость содержать данную государственность. Отсюда и появились первые налоги, как взносы граждан на содержание публичной власти. Ни одно государство не может обойтись без налогов, так как наличие самого государства требует от него выполнение ряда важнейших функций, которые регулируют и координируют жизнь самого государства. Для обеспечения этих функций нужны определенные денежные средства, которые коллективно собираются с участниками государства.

Появление рыночных отношений обусловило развитие налоговых отношений между субъектами. Этим и определяется актуальность выбранной темы курсовой работы.

Значимость темы курсовой работы определяется тем, что от правильности и эффективности системы налогообложения, которая применяется в государстве, в том числе и в России, зависит эффективное функционирование всего народного хозяйства. Именно налоговая система на сегодняшний день оказалась, пожалуй, главным предметом дискуссий о путях и методах реформирования, равно как и острой критики.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налоговые отношения».

Объектом курсового исследования является налоговые отношения.

Предметом курсового исследования это теоретическая сущность и специфика налоговых отношений, а также система налогообложения в современной России.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов налоговых отношений в России.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую сущность и специфику налоговых отношений. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие и признаки налоговых отношений в экономике;

- рассмотреть объекты налоговых отношений;

- изучить объекты налоговых отношений.

Во второй главе планируется дать анализ системе налоговых отношений в России и мероприятиям по ее совершенствованию. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть развитие налогообложения в России;

- рассмотреть международные отношения в России проблемы двойного налогообложения;

- рассмотреть совершенствование налоговой политики и налоговых отношений в РФ в 2014 -2016 годах;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Также был использован Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая сущность и специфика налоговых отношений», «Анализ системы налоговых отношений в России и мероприятия по ее совершенствованию»), заключения, библиографии, приложений.

Глава 1. Понятие, сущность, роль и принципы налоговой системы

1.1.Сущность налоговой системы и налогов и их роль в экономике государства

Налоговая система РФ - это основанная на определенных принципах система урегулированных нормами права общественных отношений, складывающихся в сфере налогообложения.

Налоговая система РФ представляет собой совокупность:

· системы налогов и сборов РФ;

· системы налоговых правоотношений;

· системы участников налоговых правоотношений;

· нормативно-правовой базы сферы налогообложения.

Кроме того, к элементам налоговой системы относят принципы ее организации и функционирования, а также нормы налогового права.

В широком смысле под налогами понимаются обязательные платежи в бюджет, осуществляемые юридическими и физическими лицами. Социально-экономическая сущность, внутреннее содержание налогов проявляется через их функции. Налоги выполняют три важнейшие функции:

1. Обеспечение финансирования государственных расходов (фискальная функция);

2. Поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними (социальная функция);

3. Государственное регулирование экономики (регулирующая функция)[1].

Регулирующая функция означает, что налоги, как активный участник перераспределительных процессов оказывает существенное влияние на воспроизводство, стимулируя или сдерживая его темпы, усиливая или ослабляя накопление капитала, расширяя или уменьшая платёжеспособный спрос населения.

Фискальная функция – основная, характерная для всех государств. С её помощью образуются государственные денежные фонды, то есть материальные условия для функционирования государства, обеспечивается реальная возможность перераспределения части стоимости национального дохода в пользу наименее обеспеченных социальных слоёв общества. Фискальная функция налогов обусловливает регулирующую функцию, т.к. создаёт объективные предпосылки для вмешательства государства в экономические отношения.

Однако, регулирующая роль налогов в рыночных отношениях России, которую они должны играть, пока ещё слабо проявляется. Объясняется это тем, что федеральные налоги преследуют, прежде всего, фискальные цели, отсюда вытекает их основная высокая тяжесть, а стабильность экономики мешает проявлению налогового механизма, как инструмента эффективного воздействия на процесс производства. Однако, в последнее время, при вступлении в силу Налогового Кодекса РФ, при принятии дополнений и изменений к указанным налогам стали учитывать их регулирующее значение[2].

Система налогообложения, принятая законодательством, - это практический инструмент перераспределения доходов потенциальных налогоплательщиков, следовательно, именно действующая система налогообложения даёт представление о полноте использования присущих налогообложению функций, т.е. о роли налоговой системы (Приложение 1).

Все налоги содержат следующие элементы:

- объект налога – это имущество или доход, подлежащие обложению;

-субъект налога – это налогоплательщик, т.е. физическое или юридическое лицо;

- источник налога – т.е. доход, из которого выплачивается налог;

- ставка налога – величина налога с единицы объекта налога;

- налоговая льгота – полное или частичное освобождение плательщика от налога.

По Закону Российской Федерации «Об основах налоговой системы в Российской Федерации» от 27 декабря 1991 г. под налогом, сбором, пошлиной и другим платежам понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определяемых законодательными актами. Совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке, образует налоговую систему[3].

Таким образом, в соответствие с Налоговым кодексом в России под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований; под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий)[4].

1.2.Принципы построения налоговой системы

В Налоговом Кодексе РФ (ст.7) сформулированы основные принципы налоговой системы, регулирующие налогообложение на всей территории России:

1) Каждое лицо (юридическое или физическое) обязано уплачивать установленные налоговым законодательством налоги, в отношении которых это лицо является налогоплательщиком.

2) Налоги устанавливаются в целях финансового обеспечения функционирования и развития общества.

3) Налоги не могут применяться, исходя из политических, идеологических, этнических, конфессиональных и иных подобных критериев.

4) Не допускается установление налогов, нарушающих экономическое пространство и налоговую систему РФ[5].

5) Не допускается устанавливать дополнительные налоги, повышение либо дифференцирование ставки налогов и налоговых льгот в зависимости от форм собственности, организационно-правовой формы организации, гражданства физического лица, а также от государства, региона или географического места происхождения уставного капитала (фонда) или имущества налогоплательщика[6].

Для того чтобы вникнуть в суть налоговых платежей, важно определить основные принципы налогообложения. Как правило, они едины для налогообложения любой страны и заключаются в следующем:

1. Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т.е. уровня доходов. Налог с дохода должен быть прогрессивным, стимулирующим расширение производства.

2. Необходимо прилагать все усилия, чтобы налогообложение доходов носило однократный характер. Многократное обложение дохода или капитала недопустимо. Примером осуществления этого принципа служит замена в развитых странах налога с оборота, где обложение оборота происходило по нарастающей кривой, на НДС, где вновь созданный чистый продукт облагается налогом всего один раз вплоть до его реализации.

3. Обязательность уплаты налогов. Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа.

4. Система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги.

5. Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям.

6. Налоговая система должна обеспечивать перераспределение создаваемого ВВП и быть эффективным инструментом государственной экономической политики. Этими принципами должно руководствоваться любое государство при построении налоговой системы, так как они обеспечивают выполнение всех функций налогов.

На данный момент налоговая система Российской Федерации построена на следующих принципах[7]:

1. Приоритетное направление по налоговым изъятиям приходится на обложение хозяйствующих субъектов (юридических лиц). В условиях рыночной экономики такое явление требует поэтапного (постепенного) переноса налогового бремени на граждан.

2. По сравнению с зарубежными странами достаточно высокий удельный вес доли косвенных налогов и относительно меньший – прямых. Причем доля косвенных налогов в последнее время возрастает.

3. Создание разветвленной системы федеральной Госналогслужбы РФ снизу доверху, непосредственное подчинение входящих в нее нижестоящих структур вышестоящим, главной задачей которых является обеспечение контроля над поступлением всех налогов, включая региональные и местные[8].

4. Наличие широкого перечня разнообразных льгот, преимущественно направленных на стимулирование производства.

5. Разработаны и утверждены жесткие санкции за различные нарушения налогового законодательства, включая меры финансовой, административной и уголовной ответственности.

6. Установлена обязательность постановки всех субъектов предпринимательской и хозяйственной деятельности на учет в налоговых органах, с правом открытия расчетного счета в банках только после регистрации в налоговых органах.

7. Определена первоочередность направления имеющихся у предприятий на счетах средств на уплату налогов по сравнению с остальными расходами предприятия. Для налогоплательщиков предусмотрена возможность получения по их просьбе отсрочек и рассрочек платежей в пределах текущего года, а также финансовых санкций, если их применение может привести к банкротству и прекращению дальнейшей производственной деятельности налогоплательщика. Перечисленные принципы налогообложения учитывались и при формировании налоговой системы России, адекватной рыночным преобразованиям.

Законодательством установлено, что объектами налогообложения являются[9]:

· прибыль (доход);

· стоимость определённых товаров;

· добавленная стоимость продукции, работ, услуг;

· имущество юридических и физических лиц;

· передача имущества (дарение, наследование);

· операции с ценными бумагами;

· отдельные виды деятельности;

· другие объекты, установленные законом.

Один и тот же объект облагается налогом данного вида только один раз за установленный период налогообложения (месяц, квартал, полугодие, год).

Общее количество налогоплательщиков определяется количеством юридических лиц (коммерческих и некоммерческих), численностью граждан, зарегистрированных в налоговых органах в качестве предпринимателей без образования юридического лица, и численностью граждан, уплачивающих подоходный налог по месту получения заработной платы.[10]

Налоговая система РФ представлена совокупностью налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков – юридических и физических лиц на территории страны. Все налоги, сборы, пошлины и другие платежи «питают» бюджетную систему РФ. Кроме того, существует государственные внебюджетные фонды, доходная часть которых формируется за счёт целевых отчислений. Источником этих отчислений также является произведённый ВВП, за счёт которого на стадии образования первичных доходов формируется соответствующая часть платежей во внебюджетные фонды социального назначения по тарифам страховых взносов, привязанных к оплате труда и включаемых в себестоимость продукции.

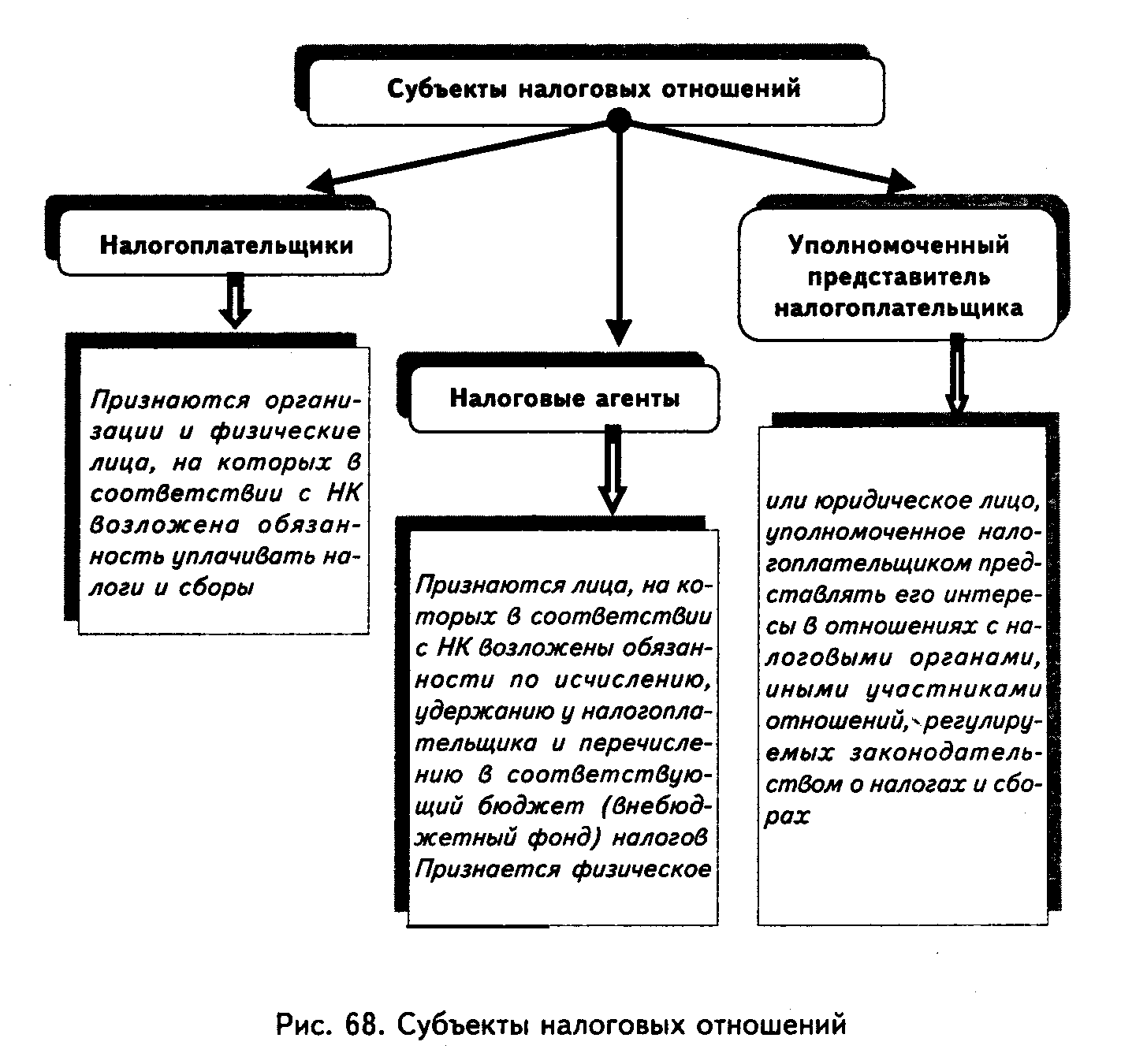

1.3 Объекты и субъекты налоговых отношений

Понятие субъекта налоговых отношений является ключевым вопросом в налоговом законодательстве страны. Субъектом налоговых отношений выступает налогоплательщик, то есть лицо, которое обязано уплатить налог в пользу государственной власти страны[11].

Определение субъекта налоговых отношений имеет и важное практическое значение, так как благодаря ему определяется круг лиц, которые определяют существование налоговых отношений.

Субъекты налоговых отношений в зависимости от различных критериев позволяют относить их к субъектам налогового права.

Только субъекты налогового права могут иметь права и нести обязанности, предусмотренные НК РФ и принятыми в соответствии с ним нормативными правовыми актами[12].

Рассмотрим классификацию субъектов налогового права.

1) По способу нормативной определенности:

-зафиксированные налоговым законодательством в качестве субъектов налоговых отношений;

-не зафиксированные налоговым законодательством в качестве субъектов налоговых отношений[13].

2) По характеру фискального интереса:

-частные субъекты;

-публичные субъекты.

3) По степени имущественной заинтересованности в возникновении налоговых отношений:

-имеющие непосредственный собственный имущественный интерес в налоговых отношениях;

-не имеющие непосредственного собственного имущественного интереса в налоговых отношениях[14].

Вся обширная группа субъектов налогообложения представляют противоположные фискальные интересы. Именно на основе таких противоположных фискальных интересов и возможно построение всей налоговой системы страны.

Правовой статус названных субъектов имеет две особенности:

-факультативный (вспомогательный) характер, поскольку помогает реализовывать налогоплательщикам или государству фискальные права или выполнять обязанности;

-отсутствие собственного имущественного интереса в налоговых отношениях.

Примечательно, что к субъектам налогового права относят даже те физические и юридические лица, которые прямо не обозначены в нормативных документах, но по причине того, что они обладают соответствующими правами и обязанностями, также относятся к субъектам налоговых отношений.

Необходимо различать понятия «субъект налогового права» и «субъект (участник) налогового правоотношения».

Субъектом налогового права является лицо, наделенное правосубъектностью, т. е. признаваемой налоговым законодательством способностью быть участником конкретных налоговых правоотношений.

Понятие «налоговая правосубъектность» включает в себя понятия «налоговая правоспособность» и «налоговая дееспособность». Налоговая правоспособность — это способность иметь налоговые права и обязанности, предусмотренные в законе[15]. Налоговая дееспособность — это способность субъекта самостоятельно либо через представителей приобретать, осуществлять, изменять и прекращать налоговые права и обязанности, а также отвечать за их неисполнение и неправомерную реализацию.

Субъектом налогового правоотношения является индивидуально-определенный реальный участник конкретного правоотношения.

Налоговое законодательство не устанавливает каких-либо норм, дублирующих нормы гражданского законодательства или законодательства о бухгалтерском учете, а устанавливает особые правила оценки результатов тех или иных сделок, корректировок в целях налогообложения данных бухгалтерского учета.

В тех случаях, когда есть основания подозревать, что результат деятельности занижен искусственно с целью уклонения от налогообложения (например, при реализации продукции по необоснованно низким ценам), налоговое право лишь возлагает на плательщика бремя доказывания объективности примененной цены. Если предусмотренные законом доказательства плательщиком не представлены, закон исходит из того, что результаты достигнуты. Размер выручки при этом определяется исходя из рыночных цен, т.е. с учетом условий хозяйствования аналогичных субъектов предпринимательства.

Важное значение для целей налогообложения имеет цена реализации товаров и оказания услуг. Если участники сделки – взаимозависимые лица, то возможно, что отношения между данными участниками оказывают значительное влияние на размер сделки. Налоговые органы с подозрением относятся к внешнеторговым и товарообменным операциям, цена по которым колеблется за небольшой промежуток времени.

Так, НК РФ устанавливает, что для целей налогообложения учитывается цена товаров (работ, услуг), указанная сторонами сделки. Однако если сделка совершается между взаимозависимыми лицами, есть основания полагать, что отношения участников сделки могут оказать непосредственное влияние на ее условия и результаты[16].

Если цены указанных сделок существенно отличаются от рыночных цен идентичных (однородных) товаров (работ, услуг), налоговый орган вправе вынести мотивированное решение о доначислении налога и пеней, рассчитанных таким образом, как если бы результаты этих сделок были оценены исходя из рыночных цен.

Широкое распространение получила проблема незаконного ограничения прав граждан с целью повысить процент собираемости налогов.

Для налогообложения в первую очередь важен результат деятельности, а не способ достижения этого результата.

Проблема включения расходов в состав себестоимости продукции остро встает в тех ситуациях, когда речь идет о признании сделок недействительными[17]. Однако в результате признания сделки недействительной под сомнение ставится лишь основание платежа, но не сам факт платежа. Если же расход понесен в хозяйственных целях (предусмотрен в нормативном акте, определяющем состав затрат, учитываемых при налогообложении), то признание сделки недействительной не влечет никаких налоговых последствий.

Если речь идет о сделке, которая прикрывает другую сделку, то можно говорить о так называемой мнимой сделке. Тогда с целью осуществления контроля налоговые органы анализируют правильность осуществления платежей, их обоснованность. Также налоговыми органами анализируются производственный характер затрат.

Смежными отношениями с налоговыми являются бюджетные отношения. И налоговое право, и бюджетное право являются отраслями финансового права. Государство – обязательный участник финансовых отношений проявляет себя как субъект публичного права[18]. Поэтому разграничение налоговых и бюджетных правоотношений – непростая задача.

Таким образом, исходя из данной главы, можно сделать следующие выводы. Была рассмотрена теоретическая сущность налоговых отношений. Также был рассмотрен субъект налогообложения и его основные признаки. Было определено, что одним из признаков субъекта налогообложения и налоговых отношений выступает признак обязательности, так как налоги должны уплачиваться в государственный бюджет в обязательном порядке. Также отличительной особенностью является тот факт, что у государства не возникает ответных обязательств перед субъектом налогообложения и налоговых отношений. Также можно прийти к выводу о том, налоговые отношения не должны ущемлять права и умалять права субъектов налогообложения.

Также были рассмотрены объекты налоговых отношений. Они разнообразны, но все регулируют поведение субъектов относительно определенных объектов, о которых идет речь в самой правовой норме.

Глава 2. Налоговые отношения в Российской Федерации

Виды ответственности за нарушение налогового

законодательства в РФ

Налоговая ответственность – самостоятельный вид юридической ответственности.

Правовое регулирование ответственности в сфере налогообложения является составной частью налогового законодательства и представляет собой совокупность норм налогового и других отраслей права, возникающих в сфере взаимодействия налоговых органов и участников налоговых правоотношений при взимании налогов и затрагивающих имущественные интересы государства по обеспечению доходной части бюджета[19].

Как известно, метод налогового права носит комплексный характер. Основным правовым методом налогового регулирования являются государственно-властные предписания со стороны органов власти в области налогообложения. Этот метод применяется относительно субъектов налоговых отношений, которые находятся в административных налоговых отношениях. Вместе с тем по объектам налоговых отношений, которые охватывают собственность (имущество и доходы) юридических и физических лиц, государственных органов и органов местного самоуправления, возможно применение гражданско-правового метода, учитывая равенство всех форм собственности и одинаковую степень защиты каждой из них.

Выделению налоговой ответственности в отдельный вид юридической ответственности способствует установление Налоговым кодексом Российской Федерации процессуальных норм, регулирующих производство по делам о налоговых правонарушениях.

Таким образом, налоговую ответственность можно определить как реализацию налоговых санкций за допущенные в налоговых правоотношениях нарушения.

Юридическая ответственность за невыполнение налоговых обязательств.

Налоговые отношения являются обязательственными. Суть обязательства состоит в уплате налога: «Каждый обязан платить законно установленные налоги и сборы».

Следовательно, в сферу налогового регулирования должны включаться отношения, связанные с возникновением, изменением и прекращением налогового обязательства.

Невыполнение налогового обязательства состоит в неуплате или неполной уплате налога. Это является сутью любого нарушения налогового законодательства. В недополучении бюджетом причитающихся ему сумм выражен ущерб, причиненный правонарушением.

Ст. 13 Закона Российской Федерации «Об основах налоговой системы в Российской Федерации» устанавливает ответственность налогоплательщика за нарушение налогового законодательства в виде финансовых санкций и предусматривает, что должностные лица и граждане, виновные в нарушении налогового законодательства, привлекаются в установленном законом порядке к административной, уголовной и административной ответственности[20].

Налоговый кодекс РФ вводит понятие налогового правонарушения (ст. 119), налоговой санкции (ст. 128) и закрепляет права налоговых органов и налогоплательщиков едиными процессуальными нормами. Под налоговыми санкциями понимаются штрафы.

Однако налоговая санкция в виде штрафа не является единственной мерой ответственности за совершение налоговых правонарушений. Так, ст.13 Закона РФ «Об основах налоговой системы в Российской Федерации» предусматривает четыре вида санкций за нарушение налогового законодательства. Это – взыскание всей суммы сокрытого или заниженного дохода (прибыли), штраф, пеня, взыскание недоимки.

Налогоплательщик, нарушивший налоговое законодательство, в установленных законом случаях несет ответственность в виде[21]:

а) взыскания всей суммы сокрытого или заниженного дохода (прибыли) либо суммы налога за иной сокрытый или неучтенный объект налогообложения и штрафа в размере той же суммы, а при повторном нарушении – соответствующей суммы и штрафа в двукратном размере этой суммы. При установлении судом факта умышленного сокрытия или занижения дохода (прибыли) приговором либо решением суда по иску налогового органа или прокурора может быть взыскан в федеральный бюджет штраф в пятикратном размере сокрытой или заниженной суммы дохода (прибыли);

б) штрафа за каждое из следующих нарушений: за отсутствие учета объектов налогообложения и за ведение учета объекта налогообложения с нарушением установленного порядка, повлекшие за собой сокрытие или занижение дохода за проверяемый период; за непредоставление или несвоевременное предоставление в налоговый орган документов, необходимых для исчисления, а также для уплаты налога;

в) взыскания пени с налогоплательщика в случае задержки уплаты налога. Взыскание пени не освобождает налогоплательщика от других видов ответственности;

г) взыскание недоимки по налогам и другим обязательным платежам, а также сумм штрафов и иных санкций, предусмотренных законодательством, производится с юридических лиц в бесспорном порядке, а с физических лиц в судебном. Взыскание недоимки с юридических и физических лиц обращается на полученные ими доходы, а в случае отсутствия таковых – на имущество этих лиц.

1.3. Международные отношения в России и проблемы двойного налогообложения

Международные налоговые отношения являются составной и важной частью международных экономических отношений. Основная цель международного налогообложения – это стимулировать международных инвесторов с иностранным капиталом, должна способствовать притоку в ту или иную страну высококвалифицированных специалистов. Вместе с этим, налоговые отношения на международном уровне не должны препятствовать нормальному развитию национальных экономик[22].

В России действующие нормы налогового законодательства практически решают указанные задачи. Однако они могут быть усовершенствованы.

Международные налоговые отношения — это отношения между государствами по поводу взаимного регулирования пределов налоговой юрисдикции (сферы применения налогового законодательства) и другим вопросам налогообложения[23].

Такое регулирование крайне необходимо, так как все субъекты налогообложения вовлекаются в данную систему. Это связано с распространением на сегодняшний день проблемы ухода от налогов и двойного налогообложения.

В то же время, международные сделки, как часть международных экономических отношений, зачастую являются крупными, представляя собой важный источник доходов для бюджетов соответствующих государств. Но с ругой стороны, налоговые отношения на международном уровне не должны подавлять налоговые отношения внутри самой страны. Необходимый баланс в решении данной проблемы должна играть правильная система международных налоговых отношений. Известно, что налоги могут быть стимулирующим фактором, а также могут иметь и дестимулирующий характер.

В сферы международных налоговых отношений входят[24]:

- использование таможенных пошлин и других налогов и сборов, взимаемых при пересечении товарами таможенных границ;

- налогообложение международных перевозок, услуг по экспедированию и хранению товаров;

- налогообложение доходов, получаемых резидентами из-за рубежа

- налогообложение доходов нерезидентов (как физических, так и юридических лиц), получаемых из источников, которые расположены на территории страны;

- налогообложение имущества, расположенного за пределами территории данной страны, и доходов от реализации указанного имущества;

- налогообложение наследств и дарений, полученных из-за рубежа;

- налогообложение услуг в сфере международных экономических отношений, не относящихся к внешней торговле.

В России применяются следующие основные виды налогов в сфере международные налоговых отношений:

- «ввозной» НДС (применяются дифференцированные налоговые ставки: 10 %, 18 %); - «ввозные» акцизы (их перечень чрезвычайно разнообразен в зависимости от видов подакцизных товаров);

- налог на прибыль организаций (используются различные налоговые ставки: 0 %, 9 %, 10 %, 15 %, 20 %);

- НДФЛ (применяются дифференцированные налоговые ставки: 9 %, 13 %, 15 %, 30 %);

- налог на имущество организаций (используются налоговые ставки от 1 до 2,2 %)[25].

Однако международные налоговые отношения сталкиваются также с рядом проблем[26]. Рассмотрим их.

- необходимо реализовать соглашения таким образом, чтобы избегать двойного налогообложения.

- необходимо унифицировать порядок расчета налогооблагаемой прибыли для юридических и физических лиц, которые получены вне пределов страны, где они постоянно находятся.

- необходимо сдерживать влияние валютного курса на налогооблагаемый доход.

- необходимо решать проблему воздействия инфляции на доход, который предстоит налогообложению.

-необходимо ликвидировать налоговые препятствия международному капиталу, чтобы он мог свободно интегрироваться в желаемую страну и отрасль и прочие.

Основную проблему российской системы налогообложения составляет проблема двойного налогообложения. Для ее решения необходимо решать ряд следующих задач и мер. В первую очередь принимаются международные соглашения.

Международные соглашения России об избегании двойного налогообложения доходом имущества можно делить на три группы.

Первую группу составляют соглашения со странами Содружества Независимых Государств, заключенные после 1991 года[27].

Во вторую группу включаются соглашения, подписанные с развитыми и развивающимися государствами после принятия Правительством РФ постановления от 28 мая 1992 г. № 352 «о заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества»[28].

В третью группу выделяют соглашения, подписанные до указанного постановления, а так же продолжающие действовать соглашения заключенные СССР.

Виды международных налоговых соглашений представлены в приложении 3 к данной работе.

Таким образом, в данном разделе были проанализированы международные налоговые отношения в России. Было определено, что основная проблема в международных налоговых отношениях в России состоит в том, чтобы избежать системы двойного налогообложения. Для этого государством на международном уровне приняты ряд соглашений, которые призваны решить данную проблему.

2.3 Совершенствование налоговой политики и налоговых отношений РФ в 2015-2016 годах

Меры по совершенствованию налоговой политики в России зафиксированы в различных планах и программах. Одной из таких важнейших программ, разработанной государством, является «Основные направления налоговой политики Российской Федерации на 2014 г. и на плановый период 2015 и 2016 гг.»[29].

Основной целью на 2014-2016 годы для Правительства РФ является создание эффективной и стабильной налоговой политики. Эта цель и составляет приоритет государства на данный трехлетний период.

Для осуществления и реализации данных государственных приоритетов в области налоговой политики применяются следующие меры налогового стимулирования. Это меры, направленные на поддержку инвестиций, на развитие человеческого капитала, а также на повышение предпринимательской активности. Налоговая система Российской Федерации должна сохранить свою конкурентоспособность по сравнению с налоговыми системами государств, ведущих на мировом рынке борьбу за привлечение инвестиций, а процедуры налогового администрирования должны стать максимально комфортными для добросовестных налогоплательщиков[30].

Важным фактором в реализации данных мер является одновременное поддержание так называемого баланса в бюджетной системе. В то же время, требуется сохранить неизменность налоговой нагрузки по всем секторам экономики, где уже смог быть достигнут оптимальный уровень. Налоговое стимулирование предполагается провести по следующим направлениям:

1. Поддержка инвестиций и развитие человеческого капитала[31].

Данная поддержка включает в себя различные меры, которые связаны с предоставлением льгот по налогу на доходы физических лиц. В связи с этим совершенствуются также и порядок применения имущественных вычетов по налогу НДФЛ. Сегодняшняя ситуация такова, что зачастую общий размер вычета не может быть использован полностью. Это может быть обусловлено различными причинами. Для устранения этого предлагается перейти к принципу предоставления указанного вычета налогоплательщику вне зависимости от количества таких объектов (долей в приобретаемых объектах), в пределах установленного максимального размера имущественного налогового вычета, предоставляемого налогоплательщику в сумме до 2 млн. рублей. Таким образом, физические лица, в случае принятия этого предложения, получат право и возможность использовать данный имущественный вычет многократно, пока его сумма не достигнет предела.

Также еще одной мерой в данном ключе – это выравнивание налоговых условий для различных видов инвестиций физических лиц.

Введение инвестиционного налогового вычета в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) ценных бумаг с обязательным централизованным хранением, обращающихся на организованном рынке ценных бумаг, а также инвестиционных паев паевых инвестиционных фондов, состоящих из указанных ценных бумаг, находившихся в собственности налогоплательщика более 3 лет;

Также предполагается освободить от налогообложения проценты, которые получают физические лица по вложенным депозитам в коммерческих банках[32].

Также предполагается освободить от налогообложения доходы физических лиц, полученные в результате реализации жилой недвижимости, гараже, а также земельных участков[33]. Также панируется освободить те доходы физических лиц, которые получены в результате продажи и доли в вышеперечисленном имуществе.

2. Сближение налогового учета с бухгалтерским учетом.

Конечно, меры по совершенствованию налоговых отношений в России невозможно осуществить без оптимизации взаимодействия налогового и бухгалтерского учета[34]. Упростить налоговый учет предполагается за счет выявления и корректировки норм налогообложения прибыли организаций, вызывающих сложности при ведении учета, а также ограничивающих возможности использования одинаковых правил налогового и бухгалтерского учета.

3. Создание благоприятных налоговых условий для осуществления инвестиционной деятельности на отдельных территориях.

4. Совершенствование налогообложения торговой деятельности[35].

В комплекс мер по совершенствованию налогообложения предприятий торговли входит условия, при которых потери (кроме естественной убыли и хищения) следует относить к расходам предприятия. Эти меры касаются предприятий розничной торговли. Которые имеют открытый доступ к покупателям.

6. Налогообложение добычи природных ресурсов.

7. Применение страховых тарифов.

Важным направлением совершенствования налоговой политики Российской Федерации до 2018 г. является введение налога на недвижимое имущество не только для физических лиц, но и для организаций[36].

Таким образом, можно сделать вывод о том, что если государством Российской Федерации внедрятся все вышеперечисленные меры, и они смогут нормально взаимодействовать, то благодаря им создастся эффективная, конкурентоспособная, стабильная и удобная для всех налоговая система.

Заключение

В первой главе была проанализирована теоретическая сущность и специфика налоговых отношений. Определены налоговые отношения, которые возникают между налогоплательщиками и органами государственной власти.

Далее был рассмотрен субъект налогообложения и его основные признаки. Было определено, что одним из признаков субъекта налогообложения и налоговых отношений выступает признак обязательности, так как налоги должны уплачиваться в государственный бюджет в обязательном порядке. Также отличительной особенностью является тот факт, что у государства не возникает ответных обязательств перед субъектом налогообложения и налоговых отношений. Также можно прийти к выводу о том, налоговые отношения не должны ущемлять права и умалять права субъектов налогообложения.

Далее были рассмотрены объекты налоговых отношений. Они разнообразны, но все регулируют поведение субъектов относительно определенных объектов, о которых идет речь в самой правовой норме.

Во второй главе был дан анализ системы налоговых отношений в России и дать анализ мероприятий по ее совершенствованию.

Была проанализирована история развития налогообложения в России. На каждом этапе развития налоговые отношения имели свою специфику, но все они преследовали одну цель: пополнение государственного бюджета с целью обеспечения возможности реализовывать им свои функции.

В данном разделе были проанализированы международные налоговые отношения в России. Было определено, что основная проблема в международных налоговых отношениях в России состоит в том, чтобы избежать системы двойного налогообложения. Для этого государством на международном уровне приняты ряд соглашений, которые призваны решить данную проблему.

Если государством Российской Федерации внедрятся все вышеперечисленные меры по совершенствованию налоговых отношений, и они смогут нормально взаимодействовать, то благодаря им создастся эффективная, конкурентоспособная, стабильная и удобная для всех налоговая система.

Налоговая система в России в своем развитии создается практически с нуля. Поэтому, когда возникает ситуация, которая требует решения тех или иных задач, связанных с налоговыми отношениями, то возникает множество острейших проблем. Данные проблемы связаны с проблемами взаимоотношений между налоговыми органами и налогоплательщиками, с проблемами возникающей налоговой ответственности со стороны юридических или физических лиц. Также данные проблемы остро стоят при выявлении всех прав и обязанностей налоговых органов.

Экономическая реформа вносит уточнения и дополнения на развитие отдельных элементов налогообложения. Этого требует и инфляция, и рост бюджетного дефицита, и эмиссия денежных средств.

Развитие системы налогообложения приводит к тому, что неизбежно меняются ставки налогов, объекты налогообложения, уточняются различные источники уплаты налогов.

Вся вышеперечисленная информация значительно увеличивает поток информации по налогообложению, за которым сложно уследить, но необходимо своевременно получить.

Известно, что незнание закона не освобождает никого от ответственности за нарушение данного закона. Каждый субъект налогообложения или налогоплательщик должен знать и меры предусмотренной законом ответственности за нарушение налогового законодательства.

Все меры, которые на сегодняшний день предпринимаются в России, направлены на усовершенствование налоговых отношений среди субъектов налогообложения. Меры направлены на стимулирование предпринимательства, на приток новых капиталов, в том числе и иностранного, на привлечение инвестиций, на развитие инноваций.

Все это дает основание предполагать, что в будущем в России возможна эффективная и удобная налоговая политика и система, которая будет стимулировать предпринимателя заниматься предпринимательской деятельностью, расширять производство, вкладывать средства в развитие новых технологий.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL http://www.minfin.ru/ru/document/?id_4=62450. (Дата обращения: 20.01.2016).

4. Постановление Правительства Российской Федерации от 28 мая 1992 г. № 352 «О заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества».

5. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

6. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

7. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

8. Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 378 с.

9. Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 1008 с.

10. Кузнецова О. Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. — 2014. — №21. — С. 353-355.

11. Цокова В.А.. Ретроспектива налоговой системы российского государства// Налоги и налогообложение. – 2015. - № 10. – С. 31-33.

Приложение 1

Приложение 2

Приложение 3

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 265. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 265. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 265. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 265. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 265. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 265. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 265. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 123. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 242. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 252. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 217 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 562. ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 235. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 217 ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 217 ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 217 ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Постановление Правительства РФ от 28 мая 1992 г. № 352 «о Заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества» ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 20.01.2016). ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 20.01.2016). ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 20.01.2016). ↑

- Особенности управления организациями в современных условиях и пути его совершенствования (Организация и управление)

- Проблема активизации познавательной деятельности младших школьников (Планирование урока математики с применением метода проблемных ситуаций)

- Теория менеджмента (Принципы и приоритеты государственной кадровой политики Республики Беларусь)

- Понятие и источники авторских прав и смежного права

- Субъекты предпринимательского права (Рассмотрение споров между хозяйствующими субъектами)

- Виды договоров. Договор мены по современному Российскому гражданскому праву

- Налог на доходы физических лиц (Теоретические основы анализа налогообложения доходов физических лиц)

- Корпоративная культура в организации (Диагностика корпоративной культуры организации ООО Надежда)

- Роль мотивации в поведении организации (Значение мотивации для предприятий)

- Происхождение и история развития налогов

- «Коммерческие банки и их роль в рыночной экономике»

- Управление поведением в конфликтных ситуациях (на примере ООО ФЛОРАМАРКТ)