«Коммерческие банки и их роль в рыночной экономике»

Содержание:

ВВЕДЕНИЕ

В настоящее время роль коммерческих банков в экономике сложно переоценить. Эффективное развитие национальной экономики возможно за счет слаженной работы всех хозяйствующих субъектов, их активного взаимодействия, что положительно сказывается на темпах экономического роста.

Сам процесс развития реального производства в стране требует осуществления активных инвестиционных вложений в национальную экономику, что практически невозможно без участия коммерческих банков. Коммерческие банки, аккумулируя временно свободные денежные средства и предоставляя их нуждающимся экономическим субъектам, организуют процесс бесперебойной поставки денежных средств в реальный сектор экономики. Таким образом, исследование роли коммерческих банков в экономическом развитии страны является важным и актуальным вопросом.

Целью курсовой работы является выявление роли коммерческих банков в экономике страны, а также проведение анализа состояния и особенностей деятельности коммерческих банков России для выявления проблем и перспектив развития национального банковского сектора.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить особенности коммерческих банков как экономических субъектов;

- определить место коммерческих банков в рыночной экономике и выявить их роль;

- выявить особенности участия коммерческих банков в обеспечении экономического роста на примере зарубежных стран;

- провести анализ банковского сектора экономики России;

- выявить текущие проблемы коммерческих банков России;

- определить перспективы развития коммерческих банков в России.

Объектом исследования являются российские и зарубежные коммерческие банки.

Предметом исследованиявыступает процесс и особенности участия коммерческих банков в стимулировании экономического развития страны.

Теоретической и методологической основой курсовой работыпослужили исследования ведущих специалистов в области банковского дела.

Информационную основу курсовой работысоставили аналитические обзоры и статистические данные Банка России, консалтинговой фирмы PwC, отечественные периодические издания, действующие российские законодательные акты, а также прочие информационные источники сети Интернет.

Курсовая работа, объемом 29 страниц, состоит из введения, 2 глав, 6 пунктов, заключения и списка используемых источников. Работа также содержит графический материал в виде рисунков и таблиц.

Глава I. Теоретические аспекты деятельности коммерческих банков в экономике

1.1. Особенности коммерческих банков как экономических субъектов

Банки имеют длительную историю своего развития, которая восходит еще к Древнему Вавилону, Древней Греции и Древнему Риму. Известно, что еще в VII веке до нашей эры существовали ростовщики, менялы (трапезиты), менсарии, аргентарии, а также древние храмы, которые выполняли часть операций, которые сейчас выполняются в видоизменной форме современными коммерческими банками.[1]

В Средневековье возник сам термин «банк», происхождение которого связано с итальянским словом banco, что переводится как «скамья», «лавка» (на ней обычно сидели менялы).[2]

Банки стали называть коммерческими в период активного развития торговых операций, проводимых через эти финансовые институты. Банки занимались кредитованием транспортировки, хранения и осуществляли другие операции, связанные с товарным обменом.

На современном этапе развития экономики термин «коммерческий банк» утратил свой первоначальный смысл и обозначает «деловой» характер банка и коммерческий характер отношений между банком и его клиентами. Банк, как и любое другое коммерческое предприятие, является самостоятельным хозяйствующим субъектом и заинтересован, в первую очередь, в получении прибыли и ее максимизации. Поэтому термин «коммерческий» в отношении современного банка условен, и в современной экономической литературе термины «банк» и «коммерческий банк», как правило, равнозначны.

Итак, современные коммерческие банки являются банками, непосредственно обслуживающимиюридических и физических лиц путем осуществленияразличных банковских операций и предоставления своим клиентам широкого перечня банковских продуктов и услуг.Указание на обширный круг выполняемых банковских операций и ориентация на самых разных клиентов присутствует и в определении коммерческого банка в современных экономических словарях. Например, согласно экономическому словарю Райзберга Б.А., коммерческие банки являются банками, занимающимися кредитованием и финансированием предприятий, организаций, фирм, граждан за счет денежных капиталов, привлеченных в форме вкладов и путем выпуска собственных акций и облигаций.[3]В этом проявляются особенности коммерческих банков как экономических субъектов.

Согласно банковскому законодательству банк представляет собой кредитную организацию, имеющую исключительное право привлекать денежные средства физических и юридических лиц, размещать их от своего имени и за свой счет на условиях возвратности, платности, срочности и осуществлять расчетные операции по поручению клиентов. В федеральном законе «О банках и банковской деятельности» раскрыт полный перечень банковских операций и сделок, которые вправе осуществлять коммерческие банки. При этом только банки имеют право осуществлять эти операции в совокупности.[4]

В настоящее время коммерческие банки являются основным звеном банковской системы и составляют ее второй уровень. Например, структуру российской банковской системы можно представить в следующем виде (рис. 1):

Рис. 1. Банковская система России

Источник: составлено автором

Однако определенную конкуренцию банкам составляют небанковские кредитные организации, которые имеют право выполнять определенные банковские операции, то есть перечень финансовых операций и услуг, которые они предоставляют клиентам, и их сочетание весьма ограничено. Коммерческие банки, в отличие от них,имеют законное право осуществлять комплексное обслуживание своих клиентов.

Однако можно выделить и другие признаки коммерческого банка, которые отличают его от небанковского финансово-кредитного института:[5]

- Двойной обмен долговыми обязательствами;

- Безусловность обязательств кредитного характера перед клиентами;

- Сочетание универсальности и специализации деятельности.

Стоит отметить, что российское законодательство запрещает коммерческим банкам заниматься производственной, торговой и страховой деятельностью.

Таким образом, коммерческие банки за достаточно длительный путь своего исторического развития стали универсальными финансово-кредитными институтами, выполняющими широкий перечень банковских операций.

1.2. Роль и место коммерческих банков в рыночной экономике

Коммерческим банкам отведена значительная роль в экономике, которая заключается в их посредничестве между различными хозяйствующими субъектами.

По своей сути коммерческий банк является финансовым посредником. Выполняя функции по аккумуляции (привлечению) денежных средств в депозиты, их размещению, а также расчетно-кассовому обслуживанию клиентов, коммерческие банки,с одной стороны, аккумулируют временно свободные денежные средства хозяйствующих субъектов, у которых они находятся в избыточном объеме, а с другой – удовлетворяют потребности тех хозяйствующих субъектов, которые испытывают недостаток финансирования. В частности предприятиям значительные объемы финансовых ресурсов необходимы для осуществления капиталовложений в целях расширения масштабов бизнеса, модернизации основных фондов в связи с научно-техническим прогрессом или необходимостью преодоления последствий кризиса и выхода на путь устойчивого экономического развития.

Причем коммерческие банки являются посредниками не только между различными предприятиями, но и между предприятиями и населением, государством и населением, государством и предприятиями. Таким образом, коммерческие банки способны регулировать общую ликвидность в экономике (рис. 2):

Рис. 2. Коммерческий банк как посредник

Источник: составлено автором

Экономическую основу операций банка как посредника составляет объективно необходимое движение денежных средств между хозяйствующими субъектами.[6] Коммерческие банки являются организаторами этого процесса.

Лаврушин О.И. отмечает, что на начальных этапах развития рыночной экономики основной и единственной целью коммерческих банков было получение прибыли, что законодательно было закреплено в законе «О банках и банковской деятельности» в редакции 1990 и 1995 годов. Однако дальнейшее экономическое развитие страны показало необходимость в планировании деятельности банков с учетом общественных интересов. На настоящем этапе участие в социально ориентированных проектах и программах (не только государственных, но и благотворительных), стремление удовлетворить максимальное количество потребностей клиентов и повысить доступность для них банковских услуг, поддержка имиджа, развитие филиальной сети и многие другие особенности деятельности банка характеризуют любой современный коммерческий банк.[7]

Коммерческие банки играют важную роль в реализации государственной политики, в частности денежно-кредитной политики Банка России, воздействующей на денежное обращение (количество денег в нем) с целью обеспечения его стабильности, управления инфляцией и курсом национальной денежной единицы, повышения объемов реального производства и обеспечения высокого уровня занятости в экономике.

Проведение налоговой и социальной государственной политики тоже требует опосредованного участия коммерческих банков. Через сеть коммерческих банков осуществляется сбор налогов и иных платежей в бюджетную систему страны и выплаты из нее в форме социальных трансфертов.

Таким образом, коммерческие банки выполняют важнейшую роль в рыночной экономике, являясь связующим звеном между различными хозяйствующими субъектами и государством в процессе перераспределения денежных потоков в целях ускорения темпов экономического развития.

1.3. Особенности участия коммерческих банков в обеспечении экономического роста в зарубежных странах

Зачастую коммерческие банки и в целом банковский сектор подвергаются критике за невозможность удовлетворения финансовых потребностей экономики, что, как следствие, ограничивает экономическое развитие страны. В подобных случаях исследование зарубежного опыта приобретает существенную значимость.

Как уже было отмечено нами ранее, роль банковского сектора в обеспечении экономического роста определяется возможностями коммерческих банков осуществлять бесперебойный перелив временно свободных денежных средств в реальный сектор экономики, который нуждается в ресурсах для осуществления инвестиционных вложений. Если рассматривать примеры различных стран, то можно заметить различную степень участия коммерческих банков в данном процессе, что обусловлено различиями в процессах взаимодействиямежду банками и реальным сектором, методами государственного регулирования и управления этими процессами, а также особенностями самих секторов.

В целом анализ экономической литературы позволяет выделить следующие характерные особенности участия коммерческих банков в обеспечении экономического роста зарубежных стран:

- Активное государственное вмешательство в деятельность коммерческих банков;

- Поддержка коммерческими банками региональных и отраслевых инициатив;

- Преимущественная поддержка коммерческими банками субъектов малого и среднего предпринимательства.

Таблица 1

Особенности участия банковского сектора в экономическом развитии зарубежных стран

|

Страна |

Особенности |

|

Франция |

Национализация отдельных финансовых учреждений в 1980-х гг. в целях преодоления кризиса и модернизации производств |

|

Испания |

Одновременное функционирование частных банков и специализированных государственных кредитных институтов, предоставляющих льготы приоритетным отраслям (НИОКР, защита окружающей среды, экспорт и т.д.) |

|

Япония |

Национализация банков долгосрочногокредитования и объединение банков развития с государственными финансовыми фондами в целях поддержания темпов кредитования реального производства |

|

Норвегия |

Государство является крупнейшим акционером банковской группы из 16 банков, вкладывая в экономику страны значительные объемы средств |

|

Германия Франция Индия |

Ярко-выраженная диверсификация деятельности коммерческих банков по регионам и отраслям экономики при сохранении ее универсальности; поддержка малого и среднего предпринимательства |

Источник: составлено автором по материалам статьи Рахметовой А.М. Роль банковского сектора в обеспечении экономического роста // Деньги и кредит, 2014. - №8. – С. 73-76

Исходя из проведенного теоретического анализа, можно сделать вывод о том, что коммерческим банкам как универсальным финансово-кредитным институтам, выполняющим широкий перечень банковских операций, отведена важнейшая роль в достижении высоких темпов экономического развития. При этом зачастую особенности процесса участия коммерческихбанковв стимулировании экономического роста варьируются в разных странах в зависимости от потребностей экономики, что проявляется в активном участии государства в их деятельности, а также акцентировании их внимания на определенных отраслях, регионах и группах экономических субъектов.

Глава II. Место и роль коммерческих банков в экономике России

2.1 Анализ банковского сектора экономики России

Проанализируем состояние и динамику банковского сектора России за последние годы. В таблице 2 приведены совокупные показатели, характеризующие деятельность кредитных организаций в соотношении с основными макроэкономическими показателями российской экономики:

Таблица 2

Макроэкономическая характеристика банковского сектора России за период 1.01.2012 – 1.01.2016 гг.

|

Показатель |

1.01.12 |

1.01.13 |

1.01.14 |

1.01.15 |

1.01.16 |

|

Совокупные активы (пассивы) банковского сектора (млрд. руб.) в % к ВВП |

41 627,5 69,7 |

49 509,6 74,0 |

57 423,1 80,9 |

77 653,0 99,6 |

82 999,7 102,7 |

|

Капитал банковского сектора, млрд. руб. в % к ВВП в % к активам банковского сектора |

5 242,1 8,8 12,6 |

6 112,9 9,1 12,3 |

7 064,3 9,9 12,3 |

7 928,4 10,2 10,2 |

9 008,6 11,1 10,9 |

|

Кредиты и прочие размещенные средства, предоставленные нефинансовым организациям и физическим лицам, включая просроченную задолженность (млрд. руб.) в % к ВВП в % к активам банковского сектора |

23 266,2 39,0 55,9 |

27 708,5 41,4 56,0 |

32 456,3 45,7 56,5 |

40 865,5 52,4 52,6 |

43 985,2 54,4 53,0 |

|

Кредиты банков в инвестициях организаций всех форм собственности в основной капитал (без субъектов малого предпринимательства) (млрд. руб.) в % к инвестициям организаций всех форм собственности в основной капитал (без субъектов малого предпринимательства) |

725,7 8,6 |

806,3 8,4 |

1 003,6 10,0 |

1 098,7 10,6 |

805,3 7,8 |

Источник: Обзор банковского сектора Российской Федерации. URL: https://www.cbr.ru/analytics/bank_system/obs_1609.pdf

Официально публикуемые статистические данные позволяют сделать вывод о существенной роли банковского сектора России в экономике страны. Совокупные активы (пассивы) и капитал банковского сектора в абсолютном выражении и в процентах к ВВП из года в год растут. По состоянию на 1 января 2016 года совокупные банковские активы превысили размер ВВП страны на 2,7%, а коммерческие банки предоставили 43 985,2 млрд. рублей кредитных средств предприятиям и населению, что составляет почти 55% ВВП. Стоит отметить, что за последние 4 года сумма размещенных коммерческими банками средств выросла почти вдвое (на 47%).

Предприятия активно пользуются кредитными средствами в целях инвестирования, и по приведенным данным можно заметить ежегодный рост объемов банковских кредитов на инвестиционные цели и их доли в общем объеме инвестиций предприятий до 2015 года. С начала 2016 года отмечено снижение данных показателей.

Россия является самой большой по площади и протяженности страной мира, в которой условия для жизни и ведения предпринимательской деятельности существенно различаются в различных регионах. Различается также и обеспеченность территорий коммерческими банками. Далее рассмотрим и проанализируем динамику количества действующих кредитных организаций, а также их географическое распределение по территории страны (табл. 3, рис. 3, табл. 4):

Таблица 3

Динамика количества действующих банков в России

за период 1.01.2012 – 1.01.2016 гг.

|

Показатель |

1.01.12 |

1.01.13 |

1.01.14 |

1.01.15 |

1.01.16 |

|

Количество действующих банков, ед. |

922 |

897 |

859 |

783 |

681 |

|

Темп роста количества действующих банков (по отношению к предыдущему году), % |

- |

97,29 |

95,76 |

91,15 |

86,97 |

|

Темп прироста количества действующих банков (по отношению к предыдущему году), % |

- |

-2,71 |

-4,24 |

-8,85 |

-13,03 |

Источник: составлено автором по данным Банка России

Таким образом, данные Банка России свидетельствуют об отрицательной динамике количества действующих кредитных организаций в России. Произведенные расчеты позволяют сделать вывод о том, что значения ежегодных темпов прироста, будучи отрицательными, снижаются на существенную величину (за 2016 год показатель снижения составил более 13%). За 4 последних года общее количество банков сократилось на 241 единицу, что в относительном выражении говорит о сокращении более чем на 26%.

Динамика количества действующих банков в России за последние годы наглядно визуализирована на рисунке 3:

Рис. 3. Динамика количества действующих банков в России

за период 1.01.2012 – 1.01.2016 гг.

Источник: составлено автором по данным Банка России

По данным графика видно, что в 2014-2015 гг.происходило резкое снижение количества действующих банков. Это связано, в большей степени, с неблагоприятной экономической ситуацией в стране, в результате чего упал спрос на определенные банковские услуги, а многие банки стали испытывать финансовые затруднения, в связи с чем участились случаи отзыва лицензий Банком России.

Рассмотрим далее географическое распределение коммерческих банков по территории России и выясним, какие регионы обеспечены банками в наибольшей степени и какие – в наименьшей (табл. 4):

Таблица 4

Региональная структура распределения кредитных организаций* по территории России(по состоянию на 01.01.2016 г.)

|

Показатель |

Российская Федерация, итого |

Наименование федерального округа |

||||||||

|

Центральный |

Северо-западный |

Южный |

Северо-кавказский |

Приволжский |

Уральский |

Сибирский |

Дальневосточный |

Крымский |

||

|

Количество действующих кредитных организаций, ед. |

733 |

434 |

60 |

37 |

22 |

85 |

32 |

41 |

17 |

5 |

|

Доля региона, % |

100,00 |

59,21 |

8,19 |

5,05 |

3,00 |

11,60 |

4,37 |

5,59 |

2,32 |

0,68 |

Примечание: Банк России публикует данные по количеству кредитных организаций России в региональном разрезе с учетом небанковских кредитных организаций. Однако, количество небанковских кредитных организаций и доля относительно малы, и в расчетах ими можно пренебречь

Источник: составлено автором по данным Банка России.

Итак, согласно статистическим данным Банка России наибольшее количество коммерческих банков находится в Центральном федеральном округе – 434 банка. По данному критерию Центральный федеральный округ несопоставим ни с одним регионом России. В ближайшем по показателям регионе – Приволжском – более чем в 5 раз меньше коммерческих банков. Наименее обеспечен коммерческими банками Крымский федеральный округ – всего 5коммерческих банков. Однако столь небольшое количество можно объяснить относительной молодостью региона, коммерческие банки еще не успели его освоить. Кроме того, российские банки не торопятся осваивать Крымский федеральный округ из-за многочисленных санкций со стороны стран Запада и Европы. Также коммерческих банков относительно мало в Северо-Кавказском и Дальневосточном федеральных округах.

Таким образом, большая часть коммерческих банков, находится в центральных регионах России, а регионы Урала, Сибири, Дальнего Востока и Северного Кавказа банкам необходимо еще осваивать.

На диаграмме ниже наглядно показано распределение коммерческих банков по регионам России (рис. 4):

Рис. 4. Региональная структура коммерческих банков

(по состоянию на 1 января 2016 г.)

Источник: составлено автором по данным Банка России.

Таким образом, банковский сектор занимает значительное место в российской экономике в целом, однако в региональном разрезе заметны существенные различия в обеспеченности территорий коммерческими банками, а, следовательно, и в доступности банковских услуг для населения и предприятий.

2.2. Проблемы коммерческих банков России на современном этапе

Итак, текущая нестабильная экономическая ситуация в Россииспособствовала тому, что отечественные коммерческие банки столкнулись с рядом трудностей. Прежде всего, среди всех проблем можно выделитьследующие:

- Недостаток внутренних финансовых ресурсов для проведения активных операций;

- Экономические санкции, ограничивающие доступ на внешний финансовый рынок.

Общеизвестно, что одним из важнейших аспектов экономического роста в стране является развитие предпринимательской деятельности. Однако предприниматели вынуждены привлекать дополнительные финансовые ресурсы для осуществления инвестиций в основные и оборотные фонды, что возможно, в том числе, за счет банковского кредитования.

Банковское кредитование является наиболее распространенной формой финансирования предприятий. Для них такой подход достаточно удобен по следующим причинам:

– возможности банковской системы гораздо шире возможностей государства;

– относительная простота получения кредитных средств, возможность выбирать кредитора из большого числа кредитных организаций, функционирующих на рынке;

– оперативное принятие решений по сделкам и достаточно короткие сроки предоставления денежных средств.

Однакоминус банковского кредитования заключается в том, что оно доступно далеко не всем предприятиям. Предприятия сталкиваются с такими проблемами как невозможность привлечения финансирования или привлечение финансовых ресурсов по высокой стоимости, которая оказывает негативное влияние на его финансовое состояние и конкурентоспособность, а, следовательно, и на конкурентоспособность российской экономики и общую экономическую ситуацию в стране.

Разбираясь в причинах сложившейся ситуации, можно выявить, что основной из них является недостаток ресурсов у российских коммерческих банков, вызванный внутренними (нестабильностью экономической ситуации и снижением сберегательной активности населения) и внешними (экономические санкции) причинами.

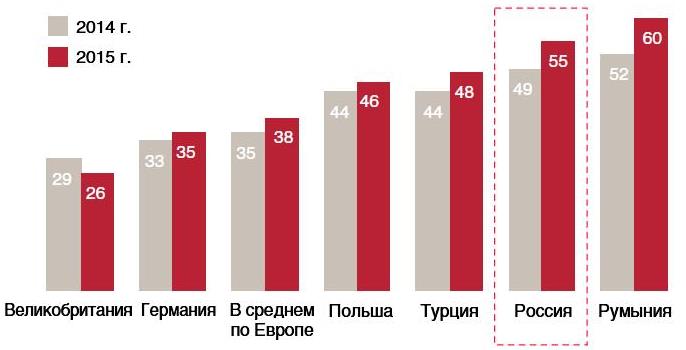

Необходимые для использования в инвестиционных целях суммы имеются внутри страны – у населения. Основная проблема заключается в том, что внушительная часть этих сбережений находится в наличной форме, что является неорганизованной формой сбережений[8]. Эти сбережения «не работают», то есть не используются по данному назначению. Данный фактможно объяснитьразличными причинами, среди которых – недоверие населениякбанковской и финансовой системам, нестабильность экономики, низкий уровень доходности вкладов, невысокая финансовая грамотность населения и т.д. Все это приводит к концентрации огромной доли сбережений у населения на руках.

В России общий процент населения, не делающего сбережений, намного выше, чем в других странах (рис. 5):

Рис. 5. Доля населения, не делающего сбережений, %

Источник: Экономический спад в России: взгляд под углом 360 градусов. Что необходимо изменить сегодня, чтобы добиться успеха. – URL: http://www.pwc.ru/en/publications/assets/e-crisis-survey_rus.pdf

Экономические санкции, введенные западными странами против России в 2014-2015 гг., такжеимеют отрицательное влияние на российский банковский сектор. Кризисная ситуация на Украине стала поводом и ускорила осложнение современной политической и экономической ситуации в мире и в России.[9]В результате секторальные санкции, примененные к российским государственным банкам, ограничили их возможности по привлечению дополнительных финансовых ресурсов на внешних рынках.

Кроме того, введение санкций ухудшило экономическое положение страны в целом и снизило ее инвестиционный потенциал, что спровоцировало понижение суверенного кредитного рейтинга России международными рейтинговыми агентствами до уровня BBB- (самый низкий рейтинг в «инвестиционной» категории). Как следствие, наметилась тенденция по покиданию российского рынка многими зарубежными банками. Например, в банковской системе польский GetinHolding S.A. продал 76,26% краснодарского ОАО «И.Д.Е.А. Банк». Теперь контрольным пакетом располагает «Форус Банк», сменивший недавно иностранных собственников на российских. В начале 2015 года индийский ICICI Bank продал свою российскую дочернюю компанию Совкомбанку. Ранее свои российские дочерние компании продали такие компании как SantanderConsumerFinance, Barclays, Straumborg, SocieteGenerale, WestLB, группа KBC, GE Money, Приватбанк и норвежская группа DNB. А летом 2015 года была объявлена сделка по продаже 80% «Юниаструм банка», принадлежащихBankofCyprus, банку «Региональный кредит».

Таким образом, в деятельности российских коммерческих банков на настоящем этапе имеются определенные барьеры. Очевидно, что для стимулирования экономического роста в стране за счет активной инвестиционной предпринимательской деятельности необходимо решить проблему недостатка финансовых ресурсов, находящихся в распоряжении коммерческих банков.

2.3. Повышение роли коммерческих банков в обеспечении экономического роста России

Повысить роль коммерческих банков в обеспечении экономического роста России возможно, во-первых, за счет решения вышеуказанной проблемы нехватки финансовых ресурсов в банковской системе страны. Для этого необходимо предпринять ряд мер, среди которых можно выделить следующие:

- Стимулирование сберегательной активности населения;

- Государственная поддержка и партнерство с банками;

- Решение политических проблем и повышение инвестиционного потенциала страны.

Рассмотрим каждую из мер более подробно.

В нормально функционирующей экономике сбережения домохозяйств не могут рассматриваться изолированно от общей финансовой системы государства и находиться вне сложившихся финансовых отношений. Сбережения населения должны находиться в тесном взаимодействии с разнообразными финансовыми институтами, перераспределяющими денежные средства между теми экономическими субъектами, которые имеют их в избытке, и теми, которые в них нуждаются. Коммерческие банки как раз являются такими посредниками, благодаря действиям которых происходит трансформация сбережений населения в инвестиции, направленные на развитие различных отраслей национальной экономики. Процесс трансформации сбережений населения в инвестиции способствует перераспределению платежеспособного спроса из сферы потребительского рынка в сферу денежного оборота предприятий, что дополнительно стимулирует экономическое развитие[10]. Кроме того, подобные сбережения временно связывают часть доходов населения, что замедляет движение наличного денежного оборота и, как следствие, препятствует росту цен и способствует сокращению инфляции.

Таким образом, в настоящее время большое значение имеет решение проблемы трансформации временно свободных средств населения в организованную форму сбережений для пополнения ресурсной базы коммерческих банков.

Для стимулирования сберегательных процессов в стране государством могут использоваться механизмы социально-экономической, налоговой, денежно-кредитной, инвестиционной политики и т.д. При этом следует помнить о том, что процессы сбережения напрямую связаны с процессами потребления. Кроме того, необходимо развивать институты долгосрочного целевого стимулирования сбережений (как, например, в Германии), совершенствовать механизм защиты интересов вкладчиков для повышения степени их доверия к банковской системе, расширять спектр банковских услуг и постоянно совершенствовать их, повышать финансовую грамотность населения для повышения осведомленности о существующих банковских услугах и т.д.

Например, в рамках налоговой политики в большинстве развитых стран осуществляется налоговое стимулирование сбережений. Важной его задачей является предоставление домохозяйствам возможности владения такими сбережениями, на которую налоговая система воздействует нейтрально. Налоги, которые начисляются на доходы с банковских депозитов, высокие налоги на наследство, высокие подоходные налоги абсолютно не стимулируют сбережений. Налог на наследство был отменен в России еще в 2005 году. Однако доходы, полученные в виде процентов по рублевым банковским вкладам, освобождаются от налога на доходы физических лиц (НДФЛ) лишь в том случае, если ставка по вкладу превышает ставку рефинансирования ЦБ РФ не более чем на 5 процентных пунктов. Сейчас ставка рефинансирования равна 10%. Cледовательно, если ставка по депозиту будет превышать 15% годовых, с дохода нужно будет платить налог. На практике такие высокие ставки по депозитам сейчас не встречаются.

Регулирование ключевой ставки находится в ведении Банка России, и эти действия осуществляются уже в рамках денежно-кредитной политики государства. Рассмотрим далее действие ключевой ставки Банка России на сберегательные процессы на конкретном примере.

Конец 2014 года был нестабильным для банковской системы: рубль стремительно дешевел, а инфляция росла. На этом фоне был отмечен отток средств вкладчиков из банков. Однако Банк России, резко увеличив ключевую ставку до 17%, способствовал росту ставок по депозитамдо уровня 18-22% годовых. Кроме того, был повышен размер страхового возмещения по вкладам до 1,4 млн. руб., что увеличило доверие населения к банковской системе[11]. Вкладчики снова понесли деньги в банки, объемы сбережений стали расти.

Таким образом, политика государства способна создать механизмы, позволяющие посредством коммерческих банков аккумулировать и эффективно использовать средства населения в экономике при организации инвестиционной деятельности, и, как следствие, увеличивать темпы экономического роста в стране.

Решение проблемы недостатка финансовых ресурсов в банковском секторе также возможно за счет государственной поддержки и партнерства с банками, в частности усовершенствования процессагосударственного субсидирования предприятий. Для этого можно заключать договоры о сотрудничестве с банками, предусматривающие новый порядок выплаты субсидий – напрямую банку при выдаче кредита или погашении платежей по кредиту. В целом для решения вопроса активизации инвестиционной деятельности и повышения темпов экономического развития необходимо развивать взаимодействие коммерческих банков с государством и субъектами предпринимательства. Необходимо разрабатыватьсоглашения о сотрудничестве, предусматривающие значительную унификацию подходов в направлении банковского кредитования и взаимной поддержки.

Вопрос о введенных санкциях носит в большей степени политический характер, поэтому решить его исключительно экономическими методами нельзя. Российские коммерческие банки смогут в полной мере получить доступ к внешнему инвестиционному рынку только после урегулирования политических конфликтов.

Во-вторых, повысить роль коммерческих банков в обеспечении экономического роста России возможно за счет повышения уровня их технологического развития, а также их ориентации на развитие инновационных отраслей народного хозяйства.

В настоящее время жесткая рыночная конкуренция в банковской сфере вынуждает банки модернизировать свои услуги, внедрять инновации. Финансовый рынок насыщен различными стандартными продуктами и услугами. В подобных условиях существенное преимущество получают лишь те коммерческие банки, которые способны разрабатывать и внедрять новые технологии в стандартные процессы обслуживания, модернизировать предоставляемые банковские услуги и продукты, разрабатывать альтернативные каналы обслуживания своих клиентов, повышать безопасность проведения банковских операций, то есть заниматься осуществлением инновационного процесса.

Технологическое совершенствование банковских операций и услуг повышает эффективность деятельности коммерческих банков как самостоятельных хозяйствующих субъектов, а также оказывает непосредственное влияние на усовершенствование процессов взаимодействия (упрощение и ускорение) между субъектами экономики через их опосредованное участие. Стоит отметить, что в целом инновационная деятельность коммерческих банков в России немного отстает от развитых западных стран, поскольку на инновационный процесс в банковском секторе оказывает непосредственное влияние общая макроэкономическая ситуация в стране. В настоящее время инновационная деятельность российских коммерческих банков включает, прежде всего, совершенствование процессов розничного обслуживания клиентов с применением интернет-технологий и мобильного банкинга.

Поскольку в настоящее время экономика России осуществляет переход на инновационный путь развития, государство стремится поддерживать те предприятия, которые ведут активную научно-исследовательскую деятельность и занимаются внедрением инноваций, что прописано в различных программах экономического развития страны и регионов. Поэтому коммерческие банки в перспективе могут столкнуться с увеличением объемов активных операций (в частности кредитования) связанных с обслуживанием наукоемких отраслей отечественной экономики, участием в венчурных проектах и т.д.

Таким образом, решив проблему нехватки финансовых ресурсов, повысив уровень технологического развития коммерческих банков и переориентировав их деятельность на развитие инновационных отраслей народного хозяйства, мы сможем в будущем повысить их роль в достижении высоких показателей развития экономики России.

ЗАКЛЮЧЕНИЕ

Проведенное теоретическое и практическое исследование роли коммерческих банков в России позволяет сделать ряд выводов.

В настоящее время термин «коммерческий банк» имеет определение, отличное от первоначального. Изначально так называли банки, обслуживающие торговлю. На сегодняшний день коммерческий банк – это банк, выполняющий широкий спектр банковских операций различным категориям клиентов, а термин «коммерческий» означает «деловой», нацеленный на получение прибыли характер деятельности банка.

Коммерческим банкам как универсальным финансово-кредитным институтам отведена важнейшая роль в стимулировании экономического развития страны за счет перераспределения финансовых ресурсов от их владельцев к потребителям. При этом зачастую особенности участия коммерческих банков в этом процессе зависят от состояния и потребностей экономики. Во многих зарубежных странах в целях устранения последствий кризиса и модернизации производств, поддержания темпов кредитования реального производства, поддержки приоритетных отраслей развития экономики государством проводится активное вмешательство в деятельность коммерческих банков в форме их национализации, участия в капитале, субсидирования и т.д.

Анализ российского банковского сектора показал, что коммерческие банки занимают значительное место в российской экономике. Однако при этом нами были замечены существенные различия в обеспеченности регионов коммерческими банками, а, следовательно, и в доступности банковских услуг для населения и предприятий в различных регионах.

Кроме вышеназванной проблемы в деятельности российских коммерческих банков на настоящем этапе имеются определенные проблемы, суть которых заключается в недостатке источников их внутреннего и внешнего финансирования. Разумеется, дефицит финансовых ресурсов в банковской системе страны отрицательно сказывается на инвестиционных процессах в экономике и, как следствие, на темпах экономического роста.

Для решения указанных проблем нами был предложен комплекс мер, включающий в себя мероприятия по стимулированию сберегательной активности населения и активной государственной поддержке банков.

Для решения проблемы введенных санкций против России требуются решения в большей степени политического характера, поэтому этот вопрос в рамках нашего экономического исследования не рассматривался.

Решение перечисленных проблем, а также повышение уровня технологического развития коммерческих банков и их ориентация на развитие инновационных отраслей народного хозяйства в перспективе приведут к повышению роли коммерческих банков в обеспечении экономического роста России.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Федеральный закон от 02.12.1990 №395-1-ФЗ«О банках и банковской деятельности»

- Федеральный закон от 23.12.2003 г. №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации»

- Глазьев С.Ю. О неотложных мерах по укреплению экономической безопасности России и выводу российской экономики на траекторию опережающего развития. Доклад / С.Ю. Глазьев. М.: Институт экономических стратегий, Русский биографический институт, 2015. – 60 с.

- Участие банков в венчурном инвестировании через аффилированные венчурные фирмы // Банковское дело, 2015. – № 10. – С. 71-77

- Залетный А.А. Банки в современной России: институциональный анализ инвестиций. – М.: ТЕИС, 2013. – 192 с.

- Коробова Г.Г. Банковское дело: учебник / под ред. д-ра экон. наук, проф. Г. Г. Коробовой. – 2-е изд., перераб. и доп. – М.: Магистр: ИНФРА-М, 2015. – 592 с.

- Лаврушин О.И. Деньги, кредит, банки: учебник /коллектив авторов; под ред. О.И. Лаврушина. – 13-е изд., стер. – М.: КНОРУС, 2014. – 448 с.

- Орлов Л.Ф. Сбережения в механизме трансформации доходов домохозяйств в инвестиции // Вестник РЭА, 2011. – №5. – С. 11-16

- Панова Г.С. Банки в условиях международных санкций: стратегия и тактика // Вестник МГИМО, 2016. – №1 (46). – С. 154-168

- Райзберг Б.А. Словарь современных экономических терминов / Б.А. Райзберг, Л.Ш. Лозовский. – 4-е изд. – М.: Айрис-пресс, 2008. – 480 с.

- Рахметова А.М. Роль банковского сектора в обеспечении экономического роста // Деньги и кредит, 2014. - №8. – С. 73-76

- Экономический спад в России: взгляд под углом 360градусов. Что необходимо изменить сегодня, чтобы добиться успеха. –URL: http://www.pwc.ru/en/publications/assets/e-crisis-survey_rus.pdf

- www.banki.ru– информационный банковский портал

- www.cbr.ru – официальный сайт Центрального Банка Российской Федерации

-

История банковского дела. URL: http://www.banki.ru/wikibank/istoriya_bankovskogo_dela/ ↑

-

Райзберг Б.А. Словарь современных экономических терминов / Б.А. Райзберг, Л.Ш. Лозовский. – 4-е изд. – М.: Айрис-пресс, 2008. – С. 23 ↑

-

Райзберг Б.А. Словарь современных экономических терминов / Б.А. Райзберг, Л.Ш. Лозовский. – 4-е изд. – М.: Айрис-пресс, 2008. – С. 151 ↑

-

Федеральный закон «О банках и банковской деятельности» от 02.12.1990 №395-1-ФЗ ↑

-

Лаврушин О.И. Деньги, кредит, банки: учебник /коллектив авторов; под ред. О.И. Лаврушина. – 13-е изд., стер. – М.: КНОРУС, 2014. – С. 400 ↑

-

Лаврушин О.И. Деньги, кредит, банки: учебник /коллектив авторов; под ред. О.И. Лаврушина. – 13-е изд., стер. – М.: КНОРУС, 2014. – С. 399 ↑

-

Лаврушин О.И. Деньги, кредит, банки: учебник /коллектив авторов; под ред. О.И. Лаврушина. – 13-е изд., стер. – М.: КНОРУС, 2014. – С. 399 ↑

-

Орлов Л.Ф. Сбережения в механизме трансформации доходов домохозяйств в инвестиции // Вестник РЭА, 2011. – №5. – С. 11 ↑

-

Панова Г.С. Банки в условиях международных санкций: стратегия и тактика // Вестник МГИМО, 2016. – №1 (46). – С. 158 ↑

-

Орлов Л.Ф. Сбережения в механизме трансформации доходов домохозяйств в инвестиции // Вестник РЭА, 2011. – №5. – С. 13 ↑

-

Федеральный закон от 23.12.2003 г. №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». ↑

- Управление поведением в конфликтных ситуациях (на примере ООО ФЛОРАМАРКТ)

- Налоговые отношения (Понятие, сущность, роль и принципы налоговой системы)

- Особенности управления организациями в современных условиях и пути его совершенствования (Организация и управление)

- Проблема активизации познавательной деятельности младших школьников (Планирование урока математики с применением метода проблемных ситуаций)

- Теория менеджмента (Принципы и приоритеты государственной кадровой политики Республики Беларусь)

- Понятие и источники авторских прав и смежного права

- Кадровая стратегия в системе стратегического управления организацией

- Роль мотивации в поведении организации (Теории мотивации и современный подход)

- Налог на доходы физических лиц (Теоретические основы анализа налогообложения доходов физических лиц)

- Корпоративная культура в организации (Диагностика корпоративной культуры организации ООО Надежда)

- Роль мотивации в поведении организации (Значение мотивации для предприятий)

- Происхождение и история развития налогов