Прогнозирование эффективности реальных инвестиций коммерческого банка (на примере ПАО «Сбербанк России) (Теоретические аспекты инвестиционной политики коммерческого банка)

Содержание:

Введение

Актуальность темы. В настоящее время все больше возрастает интерес к вопросам инвестиционной деятельности коммерческих банков. Успешное становление этой сферы деятельности банков наряду со становлением инфраструктуры фондового рынка имеет огромное значение для российской экономики. От деятельности банков на фондовом рынке выигрывают не только руководство и акционеры, но также их контрагенты и заемщики.

В условиях современной рыночной экономики без осуществления коммерческими банками инвестиционной деятельности невозможно правильное и качественное проведение активных операций. Коммерческий банк, имея в наличии свободные денежные средства, обязан не только обеспечивать их сохранность и получать значимый для своей деятельности доход, но и заботиться о диверсификации и ликвидации. Всем этим требованиям должны отвечать инвестиционные операции коммерческих банков. Инвестиционная деятельность банков направлена, в первую очередь, на привлечение денежных средств, финансирование различных отраслей хозяйства и долгосрочное кредитование. Актуальность данной темы заключается также в том, что для каждого из современных коммерческих банков важнейшей задачей является формирование определенных финансовых ресурсов и их распределение в целях получения наибольшей прибыли. Это, а также личный интерес к данной проблеме послужили основанием для выбора темы данного характера.

Периодические кризисные явления в экономике России в последние годы характеризуют состояние негативных тенденций банковской системы. В связи с этим обязательным требованием стабильности коммерческих банков является учет последствий отрицательных внешних воздействий: снижение экономического роста, реальных доходов населения. Именно данные аспекты обострили проблему качества кредитного портфеля, которая выражается в увеличении доли просроченной задолженности. Низкий уровень анализа кредитного портфеля сказывается как на возможностях коммерческого банка по восстановлению кредитной активности, так и на сохранении объемов кредитной деятельности при нарастании кризисных явлений. Повышение качества кредитного портфеля, в первую очередь, выполняет задачу по укреплению значимости банковского кредитования, а также выполняет роль в обеспечении стабильного развития экономики. Достижение сбалансированного кредитного портфеля может позволить реализовать такие долгосрочные цели, как повышение уровня банковского кредитования экономики России до 80% в 2020 году. Указанные выше тенденции вызвали необходимость решения указанных проблем, и позволили обосновать актуальность выпускной квалификационной работы, которая заключается в назревшей потребности в развитии теоретико - методологических положений оценки кредитного портфеля коммерческих банков с учетом особенностей и проблем развития российской экономики.

Степень научной разработанности проблемы. Проблемы инвестиционной деятельности коммерческих банков были исследованы такими учеными как Водянов А.И., Глаголев С.И , Игонина Л.Л, Кабирова Р.С., Муратова Д.К. и другие авторы. Методы анализа финансовой деятельности банка изучались такими авторами как Алиев, Б.Х., Аликберова, А.М., Жарковская Е.П., Ковшова М.В., Куцеба С.М. Попова Г.Е. и другими.

Объектом исследование является ПАО «Сбербанк».

Предметом исследования служат инвестиционная политика ПАО «Сбербанк».

Цель работы - разработать мероприятия по улучшению показателей ПАО «Сбербанк» в области инвестиционного кредитования.

Исходя из поставленной цели необходимо решить следующие задачи:

- Рассмотреть понятие инвестиционной политики коммерческого банка;

- Изучить формирование основных направлений инвестиционной политики коммерческого банка;

- Проанализировать систему управления инвестиционной деятельностью коммерческого банка;

- Изучить организационно – экономическая характеристика ПАО «Сбербанк» и анализ финансовых результатов деятельности ПАО «Сбербанк»;

- Рассмотреть особенности инвестиционной политики ПАО «Сбербанк»;

- Провести анализ инвестиционной деятельности ПАО «Сбербанк»;

- Охарактеризовать пути совершенствования инвестиционного кредитования;

- Рассмотреть основные направления оптимизации портфельных ценных бумаг.

Глава 1. Теоретические аспекты инвестиционной политики коммерческого банка

1.1. Понятие инвестиционной политики коммерческого банка

В широком смысле слова под инвестициями принято понимать использование средств с целью получения дохода и наращивания капитала. С этой точки зрения фактически все активные операции коммерческих банков могут рассматриваться как инвестиции. [12.C.34]

Инвестиционная политика кредитной организации представляет собой стратегию и тактику банка в области инвестиционных операций.[7.C.3] Не существует единой инвестиционной политики для всех кредитных организаций. Так, каждый банк формирует свою собственную инвестиционную политику, учитывая факторы, оказывающие на нее влияние, что наглядно видно из рисунка 1.

Коммерческий банк сознательно или стихийно осуществляет ту или иную инвестиционную политику. Хотя разработка документа, оценивающего аспекты инвестиционной политики должна быть, его имеют немногие банки. Глобальной целью инвестиционной политики банка является максимизация прибыли от размещаемых активов. [22.C.87]

Инвестиционная политика в части стратегий вбирает в себя приоритет, принципы и содержательные цели конкретного банка на рынке - это потребность в доходе и ликвидности, готовность руководства жертвовать ликвидностью во имя прибыли, и наоборот, т.е. готовность идти на больший или меньший риск. [22.C.17]

Инвестиционная деятельность банка должна удовлетворять потребности клиентов в различных формах инвестиций, обеспечивать конкурентоспособность банка и иметь социальную направленность, т.е. поддерживать его имидж как социально-значимого элемента. [14.C.6]

Инвестиционная политика банка находит свое отражение в структуре инвестиционного портфеля. В зависимости от набора инвестиционных стратегий и целей кредитные организации формируют различные типы инвестиционных портфелей.

Традиционно выделяют три типа портфеля, имеющие следующие стратегии: консервативную, умеренную и быстрого роста (агрессивную).

ЭКОНОМИЧЕСКИЕ ФАКТОРЫ

Инфляция, конкуренция, структура отраслей промышленности, наличие крупных предприятий и др.

ПОЛИТИЧЕСКИЕ ФАКТОРЫ

Законодательство, внутренняя и внешняя политика государства, региона наличие дестабилизирующих факторов (конфликты, война) и др.

ИНВЕСТИЦИОННАЯ ПОЛИТИКА БАНКА

ГЕОГРАФМЧЕСКИЕ ФАКТОРЫ

Удаленность от административного центра, степень изолированности от других регионов, демографическая ситуация и др.

ОРГАНИЗАЦИОННЫЕ ФАКТОРЫ

Наличие филиальной сети, удаленность от головной организации, организационная структура, полномочия структурных подразделений и др.

Рисунок 1 - Факторы, оказывающие влияние на формирование инвестиционной политики [12.C.45]

Консервативная стратегия инвестиционного портфеля заключается в стремлении к максимальной надежности вложений, минимизации риска, очень часто путем снижения общей доходности вложений.

Умеренная стратегия инвестиционного портфеля предполагает определенную степень риска с уделением внимания надежности ценных бумаг. Основной целью в этом случае выступают: защита инвестиций, обеспечение их безопасности вместе с высокой доходностью ценных бумаг.[34.C.21[

Агрессивная стратегия инвестиционного портфеля выражается в лояльном отношении к рынку, включением его в инвестиционную политику, которая предполагает, как высокую доходность вложений, так и перспективный рост курса ценных бумаг. [31.C.7]

Опытная стратегия инвестиционного портфеля основывается на богатом практическом опыте инвестиционной деятельности, умении прогнозировать конъюнктуру фондового рынка. Капитал при этом вкладывается в ценные бумаги с высоким риском, доходностью и ликвидностью, то есть возможностью в случае возникновения непредвиденных сложностей их реализации на вторичном рынке с минимальными потерями.[9.C.32]

Игровая (изощренная) стратегия инвестиционного портфеля исходит из возможности потери капитала ради получения максимальной прибыли. В этом случае инвестиционный банковский портфель формируется из спекулятивных ценных бумаг низкого качества с колеблющимся курсом. Во всем мире к данной стратегии относят также операции на валютном рынке.[10.C.33]

Также выделяют дополнительно еще две стратегии: стратегия с фиксированной структурой активов, стратегия с гибкой структурой активов.

I

II

IV

III

Рисунок 2 - Варианты вложения капитала [13.C.31]

Также возможно рассматривать варианты вложений на координатных осях, что наглядно представлено на рисунке 2. Все однозначно лучшие варианты будут лежать в левом верхнем углу (I), а худшие в правом нижнем (III). Оставшиеся варианты можно оценить только с учетом индивидуальной склонности инвестора к риску.[10.C.17] По мере изменения экономических условий инвестиционную политику банка следует пересматривать и обновлять.

Графически основные направления инвестиционной политики банковской системы могут быть отображены следующим образом (рис. 3).

Инвестиционная сфера

Финансовые инвестиции

Реальные инвестиции

Инвестиционные и долговые инструменты:

- паи,

- долевое участие,

- ценные бумаги,

- ноты,

- депозиты

Капитальное строительство и развитие мощностей:

- новое строительство,

- модернизация оборудования,

- замена и реконструкция оборудования,

- расширение производства,

- диверсификация производства,

- прирост материальных запасов,

- нематериальные активы

Финансовый рынок

Реальные инвестиции

ИНВЕСТИЦИОННА ПОЛИТИКА БАНКА

Рисунок 3- Направления инвестиционной политики банка[21.C.6]

Тем не менее процессы самостоятельного инвестиционного «самоопределения» банковской системы набирают обороты.

Мобилизация и наращивание банковских инвестиционных ресурсов

Формирование благоприятного инвестиционного климата

ареала инвестирования

Активное влияние банка на формирование и развитие

рынка инвестиционных ресурсов

Создание условий для активизации инвестиционной

деятельности

на региональных рынках

Привлечение иностранных инвестиций для структурной

перестройки экономики

Главные задачи инвестиционной политики банка

Рисунок 4 - Главные задачи инвестиционной политики банка[35.C.31]

Очевидно, инвестиционная политика имеет решающее значение для функционирования каждого банка, компании независимо от их размеров, отраслевой принадлежности, правовой формы и других особенностей.

Кроме достижения высоких финансовых результатов банковской деятельности инвестиционная политика банка, по нашему мнению, должна решать следующие важные задачи (рис. 4):

- формирование экономически благоприятного инвестиционного климата в региональном инвестиционном ареале, способствующего повышению инвестиционной активности банковского капитала;

- привлечение иностранных инвестиции для структурной перестройки экономики данного инвестиционного ареала;

- инвестиционная поддержка депрессивных регионов, ключевых объектов инженерной и социальной инфраструктуры. [19.C.30]

1.2. Формирование основные направлений инвестиционной политики коммерческого банка

Исходя из рассмотренной в первом параграфе сущности и содержания инвестиционной политики банка, ее основных задач, считаем, что алгоритм формирования и реализации банковской инвестиционной политики должен выглядеть следующим образом (рис. 5).

Стратегическими целями развития, положенными в основу инвестиционной политики банка, могут быть:

- повышение финансово-организационного уровня банковской деятельности;

- модернизация и увеличение масштабов используемого финансового потенциала;

- повышение качества и конкурентоспособности банковских продуктов;

- повышение уровня деловой активности и рыночной устойчивости предприятия. [7.C.9]

Опыт формирования инвестиционной политики банковской системы показывает, что такая политика может быть действенной, если она:

- основывается на приоритетах банковского, корпоративного и регионального социально-экономического развития;

- нацелена на достижение прогрессивных структурных сдвигов в экономике предприятия, региона, муниципального образования;

- подкреплена соответствующим организационно-экономическим и правовым механизмом инвестирования;

- имеет конечной целью своей реализации достижение качественно нового, более высокого уровня социально-экономического развития объекта инвестирования.[10.C.21]

Финансово-экономический анализ деятельности предприятия – объекта инвестирования

Направления анализа

Стартовые инвестиционный возможности

Конъюнктура рынка инвестиционных ресурсов

Особенности отраслевой специализации

Стратегический инвестиционный анализ

Выбор стратегических целей и приоритетов

Концепция инвестиционной политики банка

Основные направления инвестиционной политики банка

Достижение структурных преобразований

Диверсификация производства

Освоение новых рынков, товаров и услуг

Модернизация и реконструкция производства

Рисунок 5- Алгоритм формирования и реализации инвестиционной политики банка [15.C.11]

Задача формирования адекватной инвестиционной политики банка, безусловно, потребует всестороннего и глубокого анализа и, как представляется, может быть решена лишь в рамках построения общей модели развития экономики банка, а также объекта инвестирования и должна содержать в качестве опорных элементов:

- современные подходы, принципы и направления банковской инвестиционной политики;

- определение целей и стратегических приоритетов инвестиционной политики банка, согласованных с общей стратегией развития экономики территории;

- методы привлечения инвестиций в производства, составляющие конкурентные преимущества данного региона;

- отбор объектов для приоритетного инвестирования;

- временной горизонт ее реализации, отражающий неизменность и стабильность принятой политики в данном временном интервале.[23.C.87]

В зависимости от условий деятельности собственно инвестирующего банка и объекта инвестирования оно может производиться по двум направлениям:

- осуществление капиталообразующих инвестиций,

- вложение средств в портфельные инвестиции.

Изучение методов и результатов инвестиционной деятельности банковской системы позволяет в обобщенной форме выявить следующие принципы, этапы формирования инвестиционной политики банка:

- Необходимость разработки инвестиционной политики банка в рамках единой стратегии экономического развития территории.

- Контроль использования инвестиционных ресурсов, анализ инвестиционной деятельности региональной банковской системы, обратная связь.

- Обеспечение согласованности общегосударственных, региональных и корпоративных инвестиционных интересов.[8.C.71]

Глава 2. Анализ основных направлений инвестиционной политики ПАО «Сбербанк»

2.1. Организационно – экономическая характеристика ПАО «Сбербанк»

В России инвестиционная деятельность и инвестиционная политика банков не регламентируется специально принятыми законами, однако, ряд принятых и действующих российских законов регулируют инвестиционную политику и деятельность банков, среди которых:

1. Федеральный закон от 22.04.1996 N 39-ФЗ (ред. от 03.07.2016) «О рынке ценных бумаг»;

2. Федеральный закон от 05.03.1999 N 46-ФЗ (ред. от 03.07.2016) «О защите прав и законных интересов инвесторов на рынке ценных бумаг»;

3.Федеральный закон от 16.07.1998 N 102-ФЗ (ред. от 03.07.2016) «Об ипотеке (залоге недвижимости)»;

4. Федеральный закон от 25.02.1999 N 39-ФЗ (ред. от 03.07.2016) «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»;

5. Положение о порядке применения к кредитным организациям мер ответственности и иных мер воздействия за нарушения законодательства о рынке ценных бумаг" (утв. Банком России 19.08.1998 N 49-П);

6. Постановление ФКЦБ РФ от 19.07.2001 N 16 (ред. от 21.05.2003) "Об утверждении Положения о внутреннем контроле профессионального участника рынка ценных бумаг" (Зарегистрировано в Минюсте РФ 29.08.2001 N 2906);

7.Приказ МАП РФ от 21.06.2000 N 467 (ред. от 02.03.2001) "Об утверждении Перечня видов финансовых услуг, подлежащих антимонопольному регулированию, и состав активов финансовой организации, приобретаемых в порядке уступки прав требования, для расчета оборота финансовой услуги" (Зарегистрировано в Минюсте РФ 02.10.2000 N 2405).

ПАО «Сбербанк России» является крупнейшим банком Российской Федерации и СНГ. Его активы составляют более четверти банковской системы страны (27%), а доля в совокупном банковском капитале находится на уровне 26%. По данным журнала The Banker, ПАО «Сбербанк России» занимает 43 место по размеру основного капитала (капитала 1 -го уровня) среди крупнейших банков мира. В конце января 2016 г. рейтинговое агентство S&P понизило рейтинг России с инвестиционного «BBB-» до спекулятивного «BB+». В феврале 2016 г. примеру S&P последовало агентство Moody's - рейтинг также был снижен до спекулятивного уровня «Ва1».

В Приложении 1 представлен сгруппированный по основным статьям баланса коммерческого банка ПАО «Сбербанк России» за 2014-2016 гг. Структурный анализ отчета о прибылях и убытках и нормативы ликвидности коммерческого банка представлены в табл. 1, а также коммерческая эффективность деятельности банка представлена в табл. 2.

Таблица 1.

Структурный анализ отчета о прибылях и убытках и нормативы ликвидности коммерческого банка ПАО «Сбербанк России» за 2014-2016 гг.

|

Показатели |

Ед. изм. |

2015 |

2016 |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

Основные показатели отчета о прибылях и убытках |

||||

|

Операционные доходы до резервов |

млн. руб. |

1300,70 |

1429,80 |

109,93 |

|

Прибыль до налогообложения |

млн. руб. |

374,20 |

331,20 |

88,51 |

|

Чистая прибыль |

млн. руб. |

290,30 |

222,90 |

76,78 |

|

Основные показатели баланса |

||||

|

Резерв под обесценение кредитного портфеля |

млн. руб. |

-870,00 |

-1197,00 |

137,59 |

|

Активы |

млн. руб. |

25201,00 |

27335,00 |

108,47 |

|

Средства клиентов |

млн. руб. |

15563,00 |

19798,00 |

127,21 |

|

Основные качественные показатели |

||||

|

Отношение резерва под обесценение кредитного портфеля к неработающим кредитам |

1,45 |

1,21 |

83,45 |

|

|

Кредиты/Депозиты |

% |

110,80 |

91,90 |

82,94 |

|

Норматив мгновенной ликвидности (Н2) |

% |

53,67 |

74,46 |

20,79 |

|

Норматив текущей ликвидности (Н3) |

% |

58,59 |

66,52 |

7,93 |

|

Норматив долгосрочной ликвидности (Н4) |

% |

102,30 |

111,56 |

9,26 |

В анализируемом период (2014-2016 гг.) нормативы ликвидности и достаточности капитала выполнены в пределах значений, установленных ЦБ РФ, что свидетельствует о высокой платежеспособности.

По результатам анализа финансовой отчетности за 2016 г. чистая прибыль коммерческого банка ПАО «Сбербанк России» составила 222,9 млрд. руб. или 10,36 руб. на обыкновенную акцию, рентабельность капитала достигла 10,2%, достаточность капитала укреплялась в течение года, коэффициент достаточности основного капитала вырос на 30 базисных пунктов до 8,9%, в то время как коэффициент достаточности общего капитала достиг 12,6%, увеличившись на 50 базисных пунктов.

Средства клиентов выросли на 27,2% за 2016 г. относительно 2015 г. и составили 19,8 трлн. руб., при этом средства розничных клиентов увеличились на 29,1%, а корпоративных на 24,4%, сократив зависимость от государственного фондирования.

Таблица 2

Коммерческая эффективность деятельности коммерческого банка ПАО «Сбербанк России» за 2015-2016 гг.

|

Показатели |

Ед. изм. |

2015 |

2016 |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

Рентабельность собственных средств |

% |

14,80 |

10,20 |

-4,60 |

|

Рентабельность активов |

% |

1,40 |

0,90 |

-0,50 |

|

Отношение операционных расходов к операционным доходам |

% |

43,40 |

43,60 |

+0,20 |

|

Чистая процентная маржа |

% |

5,60 |

5,60 |

-1,20 |

За период с 2015-2016 гг. рентабельность капитала снизилась до 18,43%, то есть, уменьшилось на 24,45%.

Чистая процентная маржа продолжила восстановление в четвертом квартале 2016 г. до уровня 4,9% вследствие сокращения процентных расходов на фоне изменения стоимости заемных средств. Сокращение чистого процентного дохода за 2016 г. по сравнению с 2015 г. было компенсировано значительным ростом чистого комиссионного дохода, а также прочих доходов. Операционные расходы коммерческого банка ПАО «Сбербанк России» в 4 квартале 2016 г. составили 191,7 млрд. руб., прибавив 8,3% относительно аналогичного периода 2015 г., тогда как средний уровень инфляции за тот же период составил 14,5%.

Основные показатели изменения в составе собственных средств представлены в табл.4. Стоимость заемных средств увеличилась за 2016 год по сравнению с 2015 г. в результате нестабильной ситуации на российском финансовом рынке в 4 кв. 2015 - 1 кв. 2016гг.

Согласно требованиям ЦБ РФ (на основе Указания №3269-У от 31.05.2015), норматив достаточности капитала должен поддерживаться на уровне не менее 10,0%. По состоянию на 31 декабря 2016 года этот показатель составил 11,9% (31 декабря 2015 года: 11,6%).

Контроль за выполнением норматива достаточности капитала, установленного ЦБ РФ, осуществляется посредством составления отчетов, с подробными расчетами по рекомендованной методике и направляемых в ЦБ РФ. Общий капитал коммерческого банка ПАО «Сбербанк России» вырос на 3,4% в 4 квартале 2016 года относительно предыдущего квартала и составил 3,2 трлн. руб. в основном за счет прибыли 4 квартала, а также прочего совокупного дохода.

Таблица 3

Основные показатели отчета об изменениях в составе собственных средств коммерческого банка ПАО «Сбербанк России»

|

Показатель |

Ед. изм. |

2015 |

2016 |

Темп роста, % 2016/2015 |

|

1 |

2 |

3 |

4 |

5 |

|

Капитал 1-го уровня |

млрд. руб. |

2007,80 |

2226,70 |

110,90 |

|

Общий капитал |

млрд. руб. |

2835,30 |

3151,20 |

111,14 |

|

Активы, взвешенные с учетом риска |

млрд. руб. |

23365,00 |

24995,50 |

106,98 |

|

Собственные средства |

млрд. руб. |

2020,10 |

2375,00 |

117,57 |

|

Коэффициент достаточности основного капитала |

% |

8,60 |

8,90 |

0,30 |

|

Коэффициент достаточности общего капитала |

% |

12,10 |

12,60 |

0,50 |

Таким образом, коэффициент достаточности общего капитала (по Базель I) снизился на 30 базисных пунктов в 4 квартале 2016 года в сравнении с предыдущим кварталом, составив 12,6%.

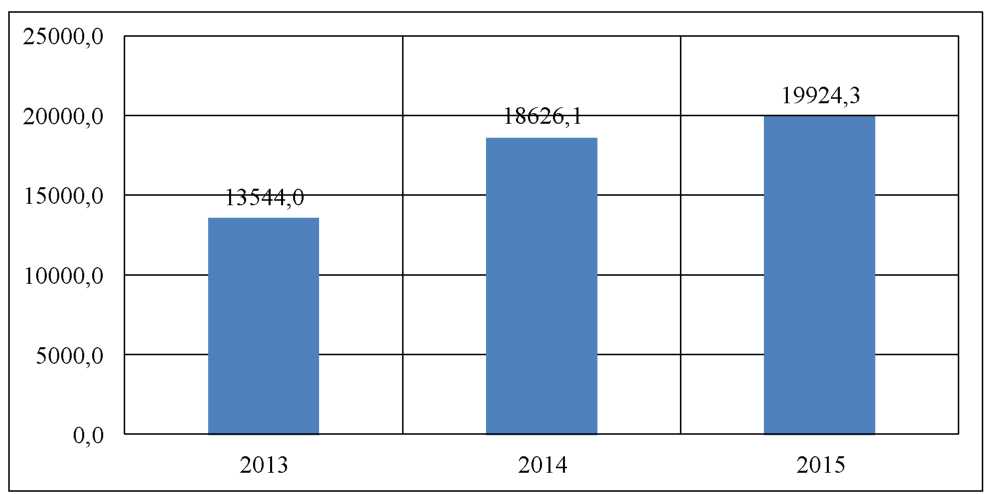

Рисунок 7- Динамика изменения кредитного портфеля (до вычета резерва под обесценение) коммерческого банка ПАО «Сбербанк России» за 2014-2016 гг

Коэффициент достаточности основного капитала снизился на 20 базисных пунктов в 4 квартале 2016 по сравнению с 3 кварталом 2016, составив 8,9%.

Таблица 4

Основные показатели отчета о финансовом положении коммерческого банка ПАО «Сбербанк России», млн.руб

|

Показатель |

2015 |

2016 |

Отклонение, (+/-) 2016/2015 |

Темп роста, % 2016/2015 |

|

1 |

3 |

4 |

5 |

6 |

|

Кредиты всего |

17756,60 |

18727,80 |

971,20 |

105,47 |

|

Кредиты всего |

18626,10 |

19924,30 |

1298,20 |

106,97 |

|

Кредиты юридическим лицам |

13778,80 |

14958,70 |

1179,90 |

108,56 |

|

Кредиты физическим лицам |

4847,30 |

4965,50 |

118,20 |

102,44 |

|

Реструктурированная задолженность до резервов |

2452,50 |

3423,80 |

971,30 |

139,60 |

|

Портфель ценных бумаг |

2231,90 |

2906,00 |

674,10 |

130,20 |

|

Всего активов |

25200,80 |

27334,70 |

2133,90 |

108,47 |

|

Средства клиентов |

15562,90 |

19798,30 |

4235,40 |

127,21 |

|

Средства физических лиц |

9328,40 |

12043,70 |

2715,30 |

129,11 |

|

Средства корпоративных клиентов |

6234,50 |

7754,60 |

1520,10 |

124,38 |

Активы, взвешенные с учетом риска коммерческого банка ПАО «Сбербанк России» увеличились на 5,8% в 4 квартале 2016 года относительно предыдущего квартала и составили 25,0 трлн. руб. в основном за счет изменения валютных курсов.

Основные финансовые коэффициенты коммерческого банка ПАО «Сбербанк России» представлены в табл.5

В приложении 2 представлена таблица, отражающая аналитические данные кредитной деятельности по состоянию на конец 2016 г.

Таблица 5

Основные финансовые коэффициенты коммерческого банка ПАО «Сбербанк России»

|

Показатель |

Ед. изм. |

2015 |

2016 |

Отклонение (+/-), 2016/2015 |

|

1 |

2 |

4 |

3 |

5 |

|

Отношение кредитного портфеля к средствам клиентов |

% |

110,80 |

91,90 |

-18,90 |

|

Доля неработающих кредитов в кредитном портфеле |

% |

3,20 |

5,00 |

+1,80 |

|

Доля реструктурированных кредитов в совокупном кредитном портфеле |

% |

13,20 |

17,20 |

+4,00 |

2.2. Анализ финансового состояния ПАО «Сбербанк»

В структуре доходов, используя отчетность ПАО «Сбербанк России», выделяем процентные доходы, доходы от операций с ценными бумагами, доходы от операций с иностранной валютой, доходы от участия в капитале других юридических лиц, комиссионные доходы, а также прочие операционные доходы (табл. 6 и табл. 7).

Анализ данных, представленных в таблице 6, позволил сделать вывод, что ПАО «Сбербанк России» осуществляет стабильную деятельность. Общая величина доходов банка растет год от года.

В частности, за 2015 г. прирост составил 13,29%, за 2016 г. - 5,90%. Этот прирост обеспечен ростом чистых процентных доходов (+11,70% в 2015г.), чистых доходов от операций с иностранной валютой (+58,51% в 2015 г., +1812,36% в 2016 г.), доходов от участия в капитале других юридических лиц (+35,65% в 2016 г.), комиссионных доходов (+18,16% в 2015 г., +27,64% в 2016 г.), прочих операционных доходов (+37,19% в 2015 г., +133,67% в 2016 г.). Сокращение доходов имело место по следующим видам доходов: чистые процентные доходы (-12,01% в 2016 г.) и чистые доходы от операций с ценными бумагами (-3,77% в 2015 г., -799,88% в 2016 г.).

Таблица 6

Анализ динамики доходов ПАО «Сбербанк России» за период 2014-2016 гг

|

Показатели |

2014 г., млн. руб. |

2015 г., млн. руб. |

Темп прироста в 2015 г. по сравнению с 2014 г., % |

2016 г., млн. руб. |

Темп прироста в 2016 г. по сравнению с 2015 г., % |

|

Чистые процентные доходы после создания резервов |

691987399 |

772946964 |

11,70 |

680153578 |

-12,01 |

|

Чистые доходы от операций с ценными бумагами |

11436874 |

11005371 |

-3,77 |

-77024027 |

-799,88 |

|

Чистые доходы от операций с иностранной валютой |

5648887 |

8953855 |

58,51 |

171229583 |

1812,36 |

|

Доходы от участия в капитале других юридических лиц |

3959989 |

3930718 |

-0,74 |

5332089 |

35,65 |

|

Комиссионные доходы |

159874974 |

188907201 |

18,16 |

241114334 |

27,64 |

|

Прочие операционные доходы |

13173217 |

18071721 |

37,19 |

42227454 |

133,67 |

|

Всего доходов |

886081340 |

1003815830 |

13,29 |

1063033011 |

5,90 |

Таким образом, доходы практически по всем видам деятельности в целом демонстрируют тенденцию к росту, исключение составляют доходы от операций с ценными бумагами. Исключение составляют доходы от операций с ценными бумагами. Данный вид операций оказался в 2016 г. для банка убыточным. В таблице 7 осуществлен анализ структуры доходов банка за период 2014-2016 гг. Структура доходов банка на протяжении 2014-2016 гг. практически не изменилась. Превалирующими в структуре являются две группы доходов: чистые процентные доходы и комиссионные доходы. Удельный вес чистых процентных доходов после создания резерва составлял в 2014 г. 78,10%, в 2015г. - 77,00%, в 2016 г. - 63,98%. Удельный вес комиссионных доходов увеличился с 18,04% в 2014 г. до 22,68% в 2016 г.

Таким образом, следует отметить факт перераспределения доходов в пользу комиссионных доходов. Остальные виды доходов (от операций с ценными бумагами, от операций с иностранной валютой, от участия в капитале других юридических лиц) имеют незначительный удельный вес в структуре доходов.

Таблица 7

Анализ структуры доходов ПАО «Сбербанк России» за период 2014-2016 гг.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

|||

|

млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

% |

|

|

Чистые процентные доходы после создания резервов |

691987399 |

78,10 |

772946964 |

77,00 |

680153578 |

63,98 |

|

Чистые доходы от операций с ценными бумагами |

11436874 |

1,29 |

11005371 |

1,10 |

-77024027 |

-7,25 |

|

Чистые доходы от операций с иностранной валютой |

5648887 |

0,64 |

8953855 |

0,89 |

171229583 |

16,11 |

|

Доходы от участия в капитале других юридических лиц |

3959989 |

0,45 |

3930718 |

0,39 |

5332089 |

0,50 |

|

Комиссионные доходы |

159874974 |

18,04 |

188907201 |

18,82 |

241114334 |

22,68 |

|

Прочие операционные доходы |

13173217 |

1,49 |

18071721 |

1,80 |

42227454 |

3,97 |

|

Всего доходов |

886081340 |

100,00 |

1003815830 |

100,00 |

1063033011 |

100,00 |

Таким образом, ПАО «Сбербанк России» специализируется на выдаче кредитов (источник дохода - проценты, полученные по выдаваемым кредитам), а также на осуществлении комиссионных операций (источник дохода - комиссионное вознаграждение). На основе данных, представленных в таблице 4, осуществлен анализ финансовых результатов банка.

Таблица 9

Динамика показателей отчета о прибылях и убытках ПАО «Сбербанк России» за период 2014-2016 гг.

|

Показатели |

2014 г. |

2015 г. |

Темп прироста в 2015 г. по сравнению с 2016 г. |

2016 г. |

Темп прироста в 2016 г. по сравнению с 2015 г. |

|

Чистые доходы, млн. руб. |

872060664 |

969172892 |

11,14 |

1027872529 |

6,06 |

|

Операционные расходы, млн. руб. |

397351665 |

466383410 |

17,37 |

598666217 |

28,36 |

|

Прибыль до уплаты налогов, млн. руб. |

474708999 |

502789482 |

5,92 |

429206312 |

-14,63 |

|

Прибыль после уплаты налогов, млн. руб. |

346174519 |

377649350 |

9,09 |

311212961 |

-17,59 |

|

Нераспределенная прибыль отчетного периода, млн. руб. |

346174519 |

377649350 |

9,09 |

311212961 |

-17,59 |

Анализ показателей, приведенных в таблице 9, позволил сделать следующие выводы.

В 2015 г. чистый доход банка составил 969,2 млрд. руб., увеличившись за год на 11,14%. В 2016 г. прирост составил 6,06%. В то же время негативно следует охарактеризовать более быстрый рост операционных расходов по сравнению с чистыми доходами банка: в 2015 г. рост операционных расходов составил 17,37%, тогда как рост чистых доходов - всего лишь 11,14%; в 2016 г. рост операционных расходов составил 28,36%, тогда как рост чистых доходов - всего лишь 6,06%. Таким образом, ситуация ухудшилась, эффективность работы банка снижается, поскольку на каждый рубль операционных расходов приходится все меньше чистых доходов банка.

Отношение операционных расходов к доходам в 2014 г. составило 45,6%, в 2015 г. - 58,1%, в 2016 г. - 58,2%. Характеризуя динамику операционных расходов, следует отметить, что банк продолжает нести запланированные расходы, связанные с реализацией Стратегии развития банка. Прибыль до уплаты налогов из прибыли составила в 2014 г. 474,7 млрд. руб., прибыль после уплаты налогов - 136,2 млрд. руб. Результат 2015 г. был повыше на 5,92% и 9,09%, соответственно.

На финансовые результаты 2015 г. повлияла отрицательная переоценка активов, номинированных в иностранной валюте. В результате прибыль до уплаты налогов снизились по сравнению с 2015 г. на 14,63%, а нераспределенная прибыль - на 17,59%. Это также негативно характеризует работу предприятия.

В течение 2014-2016 гг. банк работал эффективно, о чем свидетельствует получение чистого процентного дохода. Вместе с тем, его величина снизилась в 2016 г. по сравнению с 2014 г. на 1,71%, что негативно характеризует работу банка. Немаловажную роль в обеспечении эффективности работы играют показатели прибыльности банка. Расчет этих показателей представлен в таблице 9.

Таблица 9

Показатели прибыльности деятельности ПАО «Сбербанк России» за период 2014-2016 гг.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Темп прироста с 2016 по 2014 гг. |

|

1 |

2 |

3 |

4 |

5 |

|

Исходные данные (млн. руб.): |

||||

|

1. Чистые процентные доходы |

691987399 |

772946964 |

680153578 |

-1,71 |

|

2. Непроцентные доходы |

194093941 |

230868866 |

382879433 |

97,27 |

|

3. Стоимость активов |

13581754219 |

16275097230 |

21746760144 |

60,12 |

|

4. Стоимость собственного капитала |

1651496148 |

1935201136 |

1982338496 |

20,03 |

|

5. Сумма обязательств |

11930258071 |

14339896094 |

19764421648 |

65,67 |

|

6. Процентные доходы |

1094015347 |

1339004869 |

1661885356 |

51,91 |

|

7. Процентные расходы |

399092075 |

526327031 |

702162479 |

75,94 |

|

8. Выданные кредиты |

9772750284 |

11978006945 |

15889379335 |

62,59 |

|

9. Привлеченные депозиты |

6288049613 |

7586125879 |

7999051651 |

27,21 |

|

Расчетные показатели: |

||||

|

Чистый процентный доход на активы, руб./руб. (п.1/п.3) |

0,051 |

0,047 |

0,031 |

-38,61 |

|

Непроцентный доход на активы, руб./руб. (п.2/п.3) |

0,014 |

0,014 |

0,018 |

23,20 |

|

Чистый процентный доход на собственный капитал, руб./руб. (п.1/п.4) |

0,419 |

0,399 |

0,343 |

-18,11 |

|

Непроцентный доход на собственный капитал, руб./руб. (п.2/п.4) |

0,118 |

0,119 |

0,193 |

64,34 |

|

Чистый процентный доход на 1 руб. обязательств, руб./руб. (п.1/п.5) |

0,058 |

0,054 |

0,034 |

-40,67 |

|

Непроцентный доход на 1 руб. обязательств, руб./руб. (п.2/п.5) |

0,016 |

0,016 |

0,019 |

19,07 |

|

Чистый спред, % ((п.6/п.8)-(п.7/п.9))х100 |

4,848 |

4,241 |

1,681 |

-65,32 |

|

Чистая процентная маржа ((п.6-п.7)/п.3) |

0,051 |

0,050 |

0,044 |

-13,75 |

Особое значение для анализа прибыльности работы банка имеют относительные показатели, характеризующие сумму доходов (как процентных, так и непроцентных), которая приходится на 1 рубль активов, собственного капитала, обязательств.

Эти показатели свидетельствуют о том, что отдача ресурсов (а, следовательно, и эффективность работы банка) сократились. В частности, сумма чистого процентного дохода на 1 рубль активов сократилась на 38,61%: если в 2014 г. эта величина составляла 0,051 руб./руб., то в 2016 г. - 0,031 руб./руб. Непроцентные доходы на 1 рубль активов увеличились на 23,20%. Именно на эти операции следует обратить особое внимание при выявлении направлений повышения финансовых результатов.

Собственный капитал также стал приносить на 18,11% чистых процентных доходов меньше: если в 2014 г. на 1 рубль собственного капитала приходилось 0,419 руб. чистых процентных доходов, то в 2016 г. - 0,343 руб. Сумма чистых процентных доходов на 1 рубль обязательств, стала также меньше: в 2014 г. эта сумма составляла 0,058 руб./руб., в 2016 г. - 0,034 руб./руб.

2.3. Особенности инвестиционной политики ПАО «Сбербанк»

Инвестиционная политика ПАО «Сбербанк» предполагает формирование системы целевых ориентиров инвестиционно-кредитной деятельности, выбор наиболее эффективных способов их достижения. В организационном аспекте она выступает как комплекс мероприятий по организации и управлению инвестиционно-кредитной деятельностью, направленных на обеспечение оптимальных объемов и структуры инвестиционных активов, рост их прибыльности при допустимом уровне риска.

Инвестиционная политика ПАО «Сбербанк» утверждается Советом Акционеров. К инвестиционной политике относится: финансирование инвестиционных проектов на основе проектного финансирования; кредитование предприятий; участие в проектном финансировании приоритетных отраслей, не забывая о необходимости, призванного не допускать злоупотребления в данной сфере.

ПАО «Сбербанк» обладает четко организованным аппаратом управления, позволяющим осуществлять банковское кредитование корпоративных клиентов и крупных инвестиционных проектов с максимальной доходностью и минимальными рисками.

Подразделением, занимающимся деятельностью ПАО «Сбербанк» по проведению операций инвестиционного кредитования и проектного финансирования является Управление кредитования, который по направлению деятельности разделяется на Управление кредитования и проектного финансирования и Управление финансирования недвижимости.

В реализации инвестиционной политики ПАО «Сбербанк», согласно Регламента Финансирования инвестиционных проектов от в ред. от 27.07.2011г.осуществляет следующую деятельность:

- финансирование компаний, реализующих проекты топливноэнергетического комплекса и металлургии;

- финансирование компаний, реализующих проекты перерабатывающих отраслей, агропромышленного комплекса, транспорта и транспортной инфраструктуры (почты, аэропорты и так далее);

- финансирование компаний, реализующих проекты по производству строительных материалов, продукцию которых предполагается реализовывать на открытом рынке;

- финансирование компаний, реализующих проекты высокотехнологических отраслей;

- финансирование компаний, реализующих проекты в электроэнергетической отрасли, за исключением проектов, реализуемых в рамках комплексных программ в области жилищно-коммунального хозяйства;

- финансирование компаний, реализующих проекты по строительству, приобретению, модернизации и реконструкции объектов производственной или социальной инфраструктуры (в том числе таможенные терминалы и горнолыжные курорты), строящиеся компаниями для собственных нужд, кроме логистических центров торговых сетей и других торговых складов.

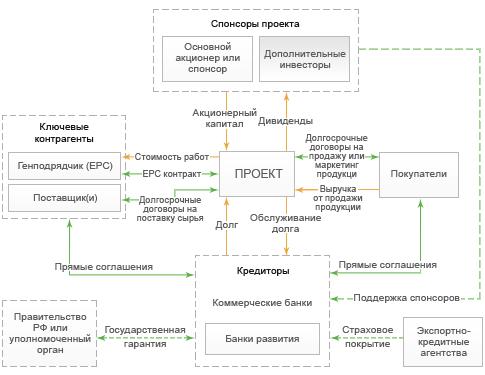

Этапы работы по подготовке проектного финансирования

1. «Должное изучение» проекта. Предварительное исследование и анализ материалов по проекту с привлечением специализированных консультантов

2. «Выход на рынок». Подготовка пакета по финансированию и выход на рынки финансирования (обращение к потенциальным кредиторам);

3. Переговоры и документирование сделки. Формирование группы кредиторов и согласование и подписание финансовой документации по сделке;

4. Финансовое закрытие. Предоставление финансирования (кредит, другие продукты) и реализация проекта.

Рисунок 8-Примерная схема сложноструктурированной сделки проектного финансирования

Результаты реализации сделки проектного финансирования

Акционеры / спонсоры привлекают финансирование на оптимальных условиях для реализации проекта; Кредиторы получают качественного заемщика; Регион / бюджет получают создание новых рабочих мест и дополнительные налоговые отчисления.

Особенностью инвестиционной политики ПАО «Сбербанк» является наличие собственной структуры, которая занимается проблемами инвестиций и формирования инвестиционных стратегий.

Merchant Banking (MB) – департамент собственных инвестиций Сбербанка России, предоставляющий российским компаниям-заемщикам Сбербанка капитал для финансирования органического и неорганического роста. В качестве объединенного подразделения MB функционирует с 2012 года, однако ключевые директора команды работают в Сбербанке с 2010 года и инвестировали за этот период в компании различных секторов экономики $475 млн.

MB предоставляет мезонинное финансирование и приобретает миноритарные пакеты привилегированных или обыкновенных акций, при этом используются механизмы ликвидности, обеспечивающие выход MB из проектов на горизонте трех–пяти лет. MB придерживается гибкого подхода и инвестирует в проекты объемом от $30 млн до $100 млн и более, в случае необходимости осуществляет докапитализацию портфельных компаний.

Этапы проектного финансирования инвестиционного проекта по строительству, где ПАО «Сбербанк» является инвестором (кредитором) следующие: предварительный анализ; документальное оформление сделки; кредитование и реализация инвестиционного проекта.

Предварительный анализ касается не только перспектив инвестиционного проекта, но и охватывает анализ текущего состояния рынка, налогового и хозяйственного законодательства, самого хозяйствующего субъекта, бизнес-плана проекта и других основополагающих документов. Документальное оформление сделки наступает после согласования участниками проектного финансирования ключевых моментов, связанных с реализацией данного процесса.

На данном этапе происходит согласование протокола о намерениях, заключаются кредитное соглашение, договоры об открытии банковских счетов, залога, уступки прав, соглашение с инвестором и др. На заключительном этапе проектного финансирования происходит предоставление кредитных средств, за счет которых, в основной своей массе, обеспечивается реализация инвестиционного проекта.

В настоящее время банком разработаны различные способы минимизации проектных рисков. Для этих целей проводятся анализ и оценка отдельных видов рисков, в том числе нефинансового характера, с привлечением лицензионных оценщиков и аудиторов.

Также кредиторы в ходе реализации проекта осуществляют мониторинг соответствующих рисков посредством технического надзора, инжиниринговых и сюрвейерских услуг, проводят детальное изучение структур и лиц, участвующих в проекте. При принятии решений о финансировании придается юридическому заключению по всем аспектам его реализации.

Следующее направление, связанное с особенностью инвестиционной деятельности ПАО «Сбербанк», - это упрочнение позиций на рынке ценных бумаг, формирование оптимального кредитного портфеля. ПАО «Сбербанк» имеет достаточно большой объем свободных средств, которые целесообразно вкладывать в разные виды активов с целью извлечения дохода.

При альтернативности видов инвестиций организация сталкивается с задачей выбора среди имеющихся финансовых инструментов.

При принятии решения необходимо учитывать следующие условия: сумма средств, определяемая для инвестирования; вид инвестиций; норма ожидаемого дохода, для выбранного варианта инвестирования средств; риск, связанный с принятием решений. В краткосрочной перспективе портфельное инвестирование может обеспечить получение высокой нормы доходности по сравнению с остальными формами инвестирования.

2.4. Анализ инвестиционной деятельности ПАО «Сбербанк»

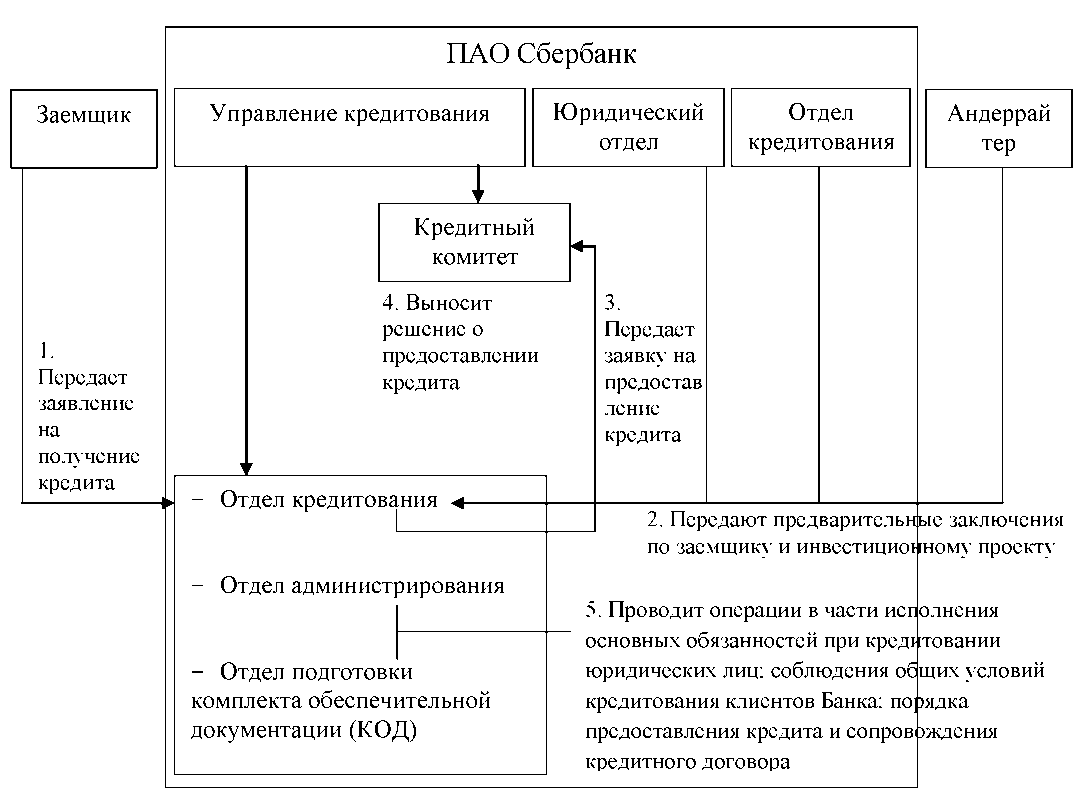

Упрощенную схему управления кредитованием инвестиционных проектов в ПАО Сбербанк можно представить следующим образом (Рис. 9)

Согласно рисунка 9, основная ответственность за принятие проекта к инвестиционному кредитованию лежит на Кредитном комитете, который выносит решение на основе заключений отдела кредитования, а также других отделов Банка.

Как указывалось, выше, ПАО «Сбербанк» принимает активное участие в кредитовании инвестиционных проектов. Наиболее значимые из проектов, реализуемых за счет кредитных средств Банка на условиях банковского проектного финансирования, приведены в таблице 10.

Таблица 10

Наиболее значимые инвестиционные проекты, реализуемые

ПАО Сбербанк на принципах проектного финансирования

|

Отрасль промышленности |

Название инвестиционного проекта |

|

Деревообрабатывающая |

Строительство завода по производству ДСП ОАО «Карелия ДСП» в г. Медвежьегорске |

|

Пищевая |

Строительство завода по производству растворимого кофе методом лиофилизации ОАО «Московская кофейня на паяхъ», Московская область |

|

Транспорт |

Строительство транспортного терминала «Международный аэропорт Внуково» |

|

Золотодобыча |

Освоение золоторудного месторождения Ветренское ОАО «Сусуманзолото» |

|

Электроэнергетика |

Строительство первой очереди Мутновской геотермальной станции ОАО «Геотерм» на Камчатке |

|

Связь |

Обновление национальной спутниковой группировки ФГУП «Космическая связь» |

|

Нефтепереработка |

Организация производства автомобильного бензина ОАО «ТАИФ» в Республике Татарстан |

|

Цветная металлургия |

Строительство Хакасского алюминиевого завода |

|

Газодобыча |

Обустройство Берегового газоконденсатного месторождения «Сибирская нефтегазовая компания», Ямало-Ненецкий автономный округ |

|

Трубная |

Строительство завода по производству труб большого диаметра в г. Ижоре |

В первую очередь обязанность по сопровождению инвестиционно-кредитного договора, выполнение которой невозможно без применения различных способов обеспечения и методов контроля выполнения сторонами условий сделки, возлагается на отдел администрирования и отдел подготовки КОД.

ПАО «Сбербанк» инвестирует денежные средства в большинство крупнейших девелоперских компаний России. Банк осуществляет финансирование проектов по строительству коммерческой недвижимости в размере до 70 % бюджета проекта при проектном финансировании и до 80 % бюджета проекта при инвестиционном кредитовании.

Рисунок 9 - Схема управления кредитованием инвестиционных проектов по строительству объектов коммерческой недвижимости в ПАО Сбербанк

В качестве примера можно привести договор на предоставление не возобновляемой кредитной линии на сумму 185,84 миллионов евро Московского отделение Сбербанка и Компании PPF Real Estate Russia, кредитная линия открыта на семь лет. Средства, полученные по кредитному договору будут направлены на строительство первой очереди одного из крупных девелоперских проектов в Российской Федерации - многофункциональный бизнес центр ComCity. Напомним, что проектирование и строительство центра ComCity начато еще в 2012 году.

Информация об объемах кредитования инвестиций в коммерческую недвижимость отсутствует. Поэтому определим объемы и динамику данного показателя косвенно, исходя из анализа портфеля корпоративных кредитов Сбербанка в разрезе категорий клиентов, срока погашения, а также отраслей экономики.

Сбербанк является лидером основных сегментов российского финансового рынка (Таблица 12). Как видно из таблицы 12, несмотря на снижение доли приходящейся на Сбербанк суммы активов на 0,5 процентных пункта, Банк остается лидером российского банковского сектора по этому показателю, обладая по итогам 2015 г. 29,1 % совокупных банковских активов.

Таблица 11

Доля ПАО Сбербанк на российском финансовом рынке в 2015-2016гг., по итогам года, % [44]

|

Показатель |

2015 г. |

2016 г. |

Изменение |

|

Активы |

29,6 |

29,1 |

-0,5 |

|

Капитал |

28,4 |

28,7 |

0,3 |

|

Кредиты корпоративным клиентам |

33,3 |

35,0 |

1,7 |

|

Кредиты частным клиентам |

33,5 |

35,9 |

2,4 |

|

Средства корпоративных клиентов |

17,2 |

21,9 |

4,7 |

|

Средства частных клиентов |

46,7 |

45,0 |

-1,7 |

Преобладающую долю в общей сумме активов Сбербанка занимают кредиты и авансы клиентов: в течение 2013-2016 гг. их доля оставалась на уровне 70 % (Таблица 12).

Таблица 12

Динамика состава и структуры активов ПАО Сбербанк за 20142016 гг., по итогам года

|

Статья активов |

2014 г. |

2015 г. |

2016 г. |

|||

|

Сумма, млрд. руб. |

Доля, % |

Сумма, млрд. руб. |

Доля, % |

Сумма, млрд. руб. |

Доля, % |

|

|

Кредиты и авансы клиентам |

10 499,3 |

70,0 |

12 933,7 |

71,0 |

17 756,6 |

70,0 |

|

Ценные бумаги |

1 969,7 |

13,0 |

2 141,2 |

12,0 |

2 231,9 |

9,0 |

|

Денежные средства и их эквиваленты |

1 290,8 |

9,0 |

1 327,0 |

7,0 |

2 308,8 |

9,0 |

|

Прочие активы |

1 337,6 |

8,0 |

1 808,4 |

10,0 |

2 903,5 |

12,0 |

|

Итого |

15097,4 |

100,0 |

18210,3 |

100,0 |

25200,8 |

100,0 |

Сегодня ПАО Сбербанк остается одним из ключевых поставщиков финансовых ресурсов в российскую экономику. По итогам 2014-2015 гг. на Банк приходилась треть всего кредитного портфеля банковской системы страны. Согласно рейтингу, подготовленному рейтинговым агентством «РИА Рейтинг», по итогам 2016 г. Сбербанк занимал верхнюю позицию среди кредитных организаций России по объему кредитного портфеля.

Таким образом, ПАО Сбербанк является основным инвестором российской экономики и занимает крупнейшую долю на рынке кредитования юридических и физических лиц. В частности, ощутима роль Банка в сфере долгосрочного кредитования инвестиционных проектов. Необходимым условием развития данного вида операций являются ресурсная и правовая база, высокий уровень менеджмента, а также клиентоориентированность предоставляемых банком услуг. Стоимость кредитного риска корпоративного портфеля снизилась на 10 базисных пунктов до 292 базисных пунктов к предыдущему кварталу.

Стоимость кредитного риска розничного портфеля снизилась на 162 базисных пункта к предыдущему кварталу до 49 базисных пунктов.

2015 2016

Рисунок 10 - Структура кредитного портфеля по валютам коммерческого банка ПАО «Сбербанк России» за 2015-2016 гг., %

Динамика структуры кредитного портфеля коммерческого банка ПАО «Сбербанк России» представлена в табл. 13

Таблица 14

Структура кредитного портфеля коммерческого банка ПАО «Сбербанк »

|

Вид кредита |

2015 |

2016 |

||

|

Доля в кредитном портфеле, млрд. руб. |

Доля в кредитном портфеле, % |

Доля в кредитном портфеле, млрд. руб. |

Доля в кредитном портфеле,% |

|

|

1 |

2 |

3 |

4 |

5 |

|

Кредиты юридическим лицам |

||||

|

Специализированное кредитование |

4752,35 |

34,49% |

4590,72 |

30,69% |

|

Коммерческое кредитование |

9026,51 |

65,51% |

10368,55 |

69,31% |

|

Итого |

13778,86 |

100,00% |

14959,27 |

100,00% |

|

Кредиты физическим лицам |

||||

|

Потребительские и прочие ссуды |

1868,32 |

38,54% |

1681,85 |

33,87% |

|

Кредитные карты и овердрафты |

538,82 |

11,12% |

587,23 |

11,83% |

|

Автокредиты |

170,41 |

3,52% |

142,22 |

2,86% |

|

Жилищные кредиты |

2269,81 |

46,83% |

2554,61 |

51,44% |

|

Итого |

4847,36 |

100,00% |

4965,91 |

100,00% |

Как было отмечено, основными причинами роста кредитного риска в 2016 году стали: переоценка резервов по кредитам в иностранной валюте; создание резервов по кредитам украинским заемщикам вследствие ухудшения состояния экономики Украины; общее ухудшение качества кредитного портфеля.

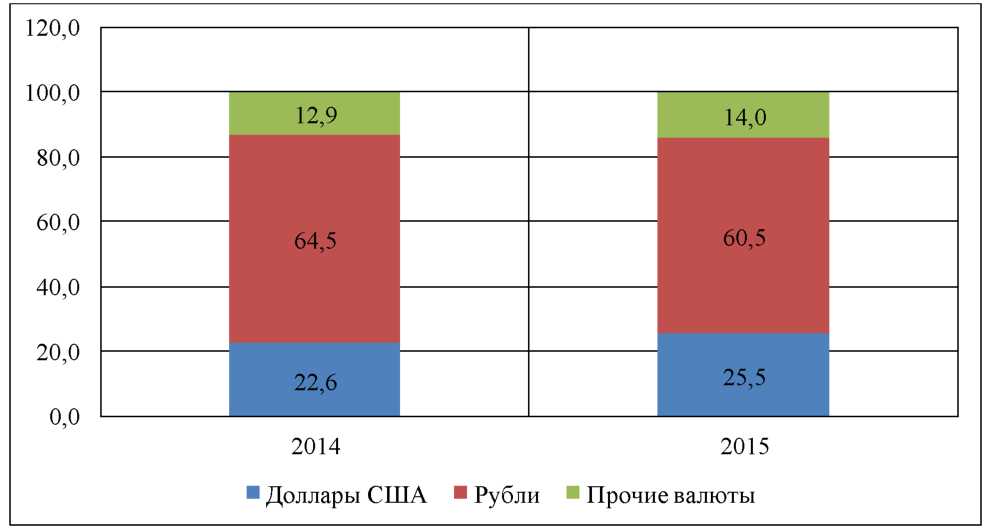

Структура кредитного портфеля по валютам коммерческого банка ПАО «Сбербанк России» представлена на рис.10

На основании рис. 10 можно сделать вывод, что основную часть кредитного портфеля ПАО «Сбербанк России» составляют ссуды, выданные в рублях. Общая величина кредитов, выданных в иностранной валюте, к концу 2016 г. составила 35,5%.

С апреля 2015 г. ПАО «Сбербанк России» приостановил выдачу кредитов в иностранной валюте, что было связано с необоснованным колебанием валютного курса, которое привело к резкому снижению спроса на кредиты в валюте.

Согласно инструкция 139-И с апреля 2016 г. ЦБ РФ вдвое увеличил коэффициенты риска для ипотечных кредитов в валюте - со 150% до 300%.

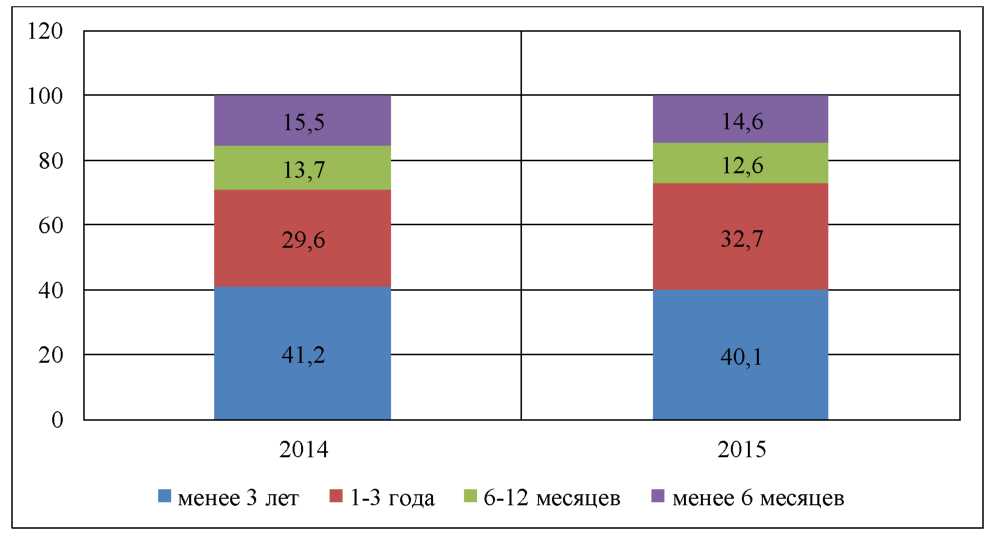

Структура кредитного портфеля по срокам погашения коммерческого банка ПАО «Сбербанк России» представлена на рис.11.

2015 2016

Рисунок 11 - Структура кредитного портфеля по срокам погашения коммерческого банка ПАО «Сбербанк России» за 2015-2016 гг., %

В табл.15 представлен анализ качества непросроченных кредитов коммерческого банка ПАО «Сбербанк России» до вычета резерва под обесценение. Оценка обесценения проводится по состоянию на конец 2016 г. на коллективной основе до вычета резерва под обесценение (непросроченные кредиты), 2016 г.

Таблица 15

Анализ качества непросроченных кредитов коммерческого банка ПАО «Сбербанк России»

|

Показатель |

Ед. изм. |

I |

II |

III |

Итого |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Кредиты юридическим лицам |

|||||

|

Коммерческое кредитование |

млрд. руб. |

1721,24 |

3941,21 |

3534,02 |

9196,51 |

|

Специализированное кредитование |

млрд. руб. |

403,86 |

1513,35 |

2176,71 |

4094,06 |

|

Кредиты физическим лицам |

|||||

|

Жилищное кредитование |

млрд. руб. |

117,75 |

2292,61 |

20,76 |

2431,07 |

|

Потребительские и прочие ссуды |

млрд. руб. |

111,07 |

1325,21 |

53,01 |

1489,15 |

|

Кредитные карты и овердрафты |

млрд. руб. |

33,08 |

419,29 |

38,65 |

491,06 |

|

Автокредитование |

млрд. руб. |

87,20 |

34,23 |

2,65 |

124,05 |

|

Итого |

млрд. руб. |

2474,20 |

9525,90 |

5825,80 |

17825,90 |

На основании информации по непросроченным коммерческим кредитам для юридических лиц были сформированы 3 группы качества ссуд. Характеристика групп представлена в табл.16

Таблица 16

Характеристика групп качества непросроченных кредитов

|

Группа |

Уровень ликвидности, рентабельности |

Показатель достаточности капитала |

Вероятность нарушения условий кредитного договора |

Уровень качества |

|

1 |

2 |

3 |

4 |

5 |

|

I |

высокий |

высокий |

низкая |

наилучший |

|

II |

средний |

средний |

средняя |

хороший |

|

III |

удовлетворительный |

умеренный |

средняя |

низкий |

Следует отметить, что наибольшее предпочтение отдается первой группе качества, что обусловлено, высокими показателями уровня рентабельности и ликвидности заемщиков и низкими процентами вероятности нарушений условий кредитного договора, однако на практике доля первой группы качественных ссуд составляет порядка 10-20%.

Наибольшую долю в структуре занимает вторая группа - 60-70%, которая характеризуется средними показателями уровня рентабельности и ликвидности заемщиков. В третью группу попадают «проблемные кредиты» с долей от 10% до 20% [19].

В оценке качества инвестиционно-кредитного портфеля коммерческого банка ПАО «Сбербанк России» важно проанализировать сумму неработающих кредитов, так как с их увеличением растет и доля формирования резерва. Это приводит к уменьшению прибыли банка и ухудшению качества кредитного портфеля.

Внутренняя оценка кредитного риска заемщика производится для определения неработающих кредитов. Под неработающим кредитом следует понимать просрочку платежа по основной сумме долга и/или процентам более чем на 90 дней.

Состав неработающих кредитов коммерческого банка ПАО «Сбербанк России» по состоянию на конец 2016 г. приведен в табл.17

Таблица 17

Состав неработающих кредитов коммерческого банка ПАО «Сбербанк России», 2016 г.

|

Показатель |

Резерв под обесценение |

Кредиты за вычетом резерва под обесценение |

Отношение резерва к сумме кредитов до вычета резерва, % |

|

|

1 |

2 |

3 |

4 |

5 |

|

Кредиты юридическим лицам |

||||

|

Коммерческое кредитование |

572,90 |

(453,50) |

119,40 |

79,20 |

|

Специализированное кредитование |

153,30 |

(103,20) |

50,10 |

67,30 |

|

Кредиты физическим лицам |

||||

|

Жилищное кредитование |

64,10 |

(51,70) |

12,40 |

80,70 |

|

Потребительские и прочие ссуды |

132,70 |

(115,20) |

17,50 |

86,80 |

|

Кредитные карты и овердрафты |

57,70 |

(49,80) |

7,90 |

86,30 |

|

Автокредитование |

12,40 |

(10,90) |

1,50 |

87,90 |

|

Итого неработающих кредитов и авансов клиентам |

993,10 |

(784,30) |

208,80 |

79,00 |

В табл.18 представлены аналитические данные динамики резерва под обесценение кредитного портфеля на конец 2016 г.

Экономический спад и снижение реальных доходов населения в 2016 г. обнажили проблему качества кредитного портфеля коммерческих банков. Доля просроченных кредитов относительно небольшая благодаря высоким темпам роста кредитования.

Однако ухудшение финансового положения ряда крупных заемщиков потребовало реструктуризации предоставленных кредитов. Это сказывается на ухудшении качества портфеля.

Таблица 18

Анализ изменения резерва под обесценение кредитного портфеля коммерческого банка ПАО «Сбербанк России», 2016 г.

|

Показатель |

Специализированное кредитование юридических лиц |

Жилищное кредитование физических лиц |

Потребительские и прочие ссуды физическим лицам |

Кредитные карты и овердрафты |

Автокредитование физических лиц |

Итого |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Резерв под обесценение кредитного портфеля на 2015 г. |

456,4 |

221,4 |

39,6 |

105,6 |

38,20 |

8,30 |

869,50 |

|

Чистый расход от создания резерва под обесценение кредитного портфеля в течение года |

325,4 |

44,11 |

20,1 |

53,69 |

25,70 |

4,10 |

473,10 |

|

Восстановление ранее списанных кредитов |

1,30 |

0,60 |

3,60 |

1,70 |

- |

0,60 |

7,80 |

|

Кредиты и авансы клиентам, списанные в течение года |

(82,4) |

(26,1) |

(4,9) |

(25,9) |

(5,8) |

(1,0) |

(146,1) |

|

Переводы в активы, удерживаемые для продажи |

(2,9) |

(3,2) |

(0,5) |

(0,3) |

(0,1) |

- |

(7,0) |

|

Эффект пересчета валют |

(1,6) |

0,1 |

(0,6) |

0,5 |

0,6 |

0,2 |

(0,8) |

|

Резерв под обесценение кредитного портфеля на 2016 г. |

696,2 |

236,9 |

57,3 |

135,3 |

58,6 |

12,2 |

1196,5 |

Следующим этапом анализа является исследование концентрации кредитного портфеля коммерческого банка ПАО «Сбербанк России».

В табл.19 представлена структура кредитного портфеля коммерческого банка ПАО «Сбербанк России» по отраслям экономики в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД).

Анализ структуры инвестиционного портфеля проводится с целью выявления концентрации кредитных операций в одном сегменте, определения доли крупных ссуд, а также доли проблемных кредитов. Это повышает степень совокупного кредитного риска, что неблагоприятно сказывается на качестве кредитного портфеля. Следует отметить, что в отрасль «Услуги» включены кредиты, выданные финансовым, страховым и прочим компаниям, предоставляющим услуги, а также кредиты, выданные холдинговым и многопрофильным организациям. Из данных табл.2.15 следует, что кредитный портфель группы за период с 2015 г. по 2016 г. увеличился на 142,5 млрд. руб.

Таблица 19

Концентрация инвестиционного портфеля коммерческого банка ПАО

|

Отрасль |

2015 |

2016 |

Темп изменения |

|||

|

млрд. руб. |

% |

млрд. руб. |

% |

+/- |

% |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Физические лица |

4847,30 |

26,00 |

4965,60 |

24,90 |

118,30 |

-1,10 |

|

Услуги |

3700,60 |

19,90 |

3843,10 |

19,30 |

142,50 |

-0,60 |

|

Торговля |

2017,20 |

10,80 |

2134,60 |

10,70 |

117,40 |

-0,10 |

|

Энергетика |

961,90 |

5,20 |

1180,40 |

5,90 |

218,50 |

0,70 |

|

Пищевая промышленность и сельское хозяйство |

1041,00 |

5,60 |

1062,80 |

5,30 |

21,80 |

-0,30 |

|

Автомобилестроение |

920,60 |

4,90 |

976,20 |

4,90 |

55,60 |

- |

|

Государственные и муниципальные учреждения |

837,50 |

4,50 |

899,50 |

4,50 |

62,00 |

- |

|

Металлургия |

752,70 |

4,00 |

883,10 |

4,40 |

130,40 |

0,40 |

|

Строительство |

688,30 |

3,70 |

715,10 |

3,60 |

26,80 |

-0,10 |

|

Промышленность, в том числе, космическая и авиационная |

619,80 |

3,30 |

702,40 |

3,50 |

82,60 |

0,20 |

|

Нефтегазовая промышленность |

470,00 |

2,50 |

616,50 |

3,10 |

146,50 |

0,60 |

|

Химическая промышленность |

537,80 |

2,90 |

575,10 |

2,90 |

37,30 |

- |

|

Телекоммуникации |

484,90 |

2,60 |

447,10 |

2,20 |

-37,80 |

-0,40 |

|

Деревообрабатывающая промышленность |

89,50 |

0,50 |

78,00 |

0,40 |

-11,50 |

-0,10 |

|

Прочее |

657,00 |

3,60 |

844,80 |

4,40 |

187,80 |

0,80 |

|

Итого кредитов и авансов клиентам |

18626,10 |

100,00 |

19924,30 |

100,00 |

1298,20 |

- |

Крупнейшими отраслями в структуре кредитного портфеля являются торговля и услуги с долями примерно 10,70% и 19,30% соответственно.

Значительный рост кредитов отмечался в отрасли нефтегазовой промышленности (на 146,50 млрд. руб.), энергетике (на 218,50 млрд. руб.).

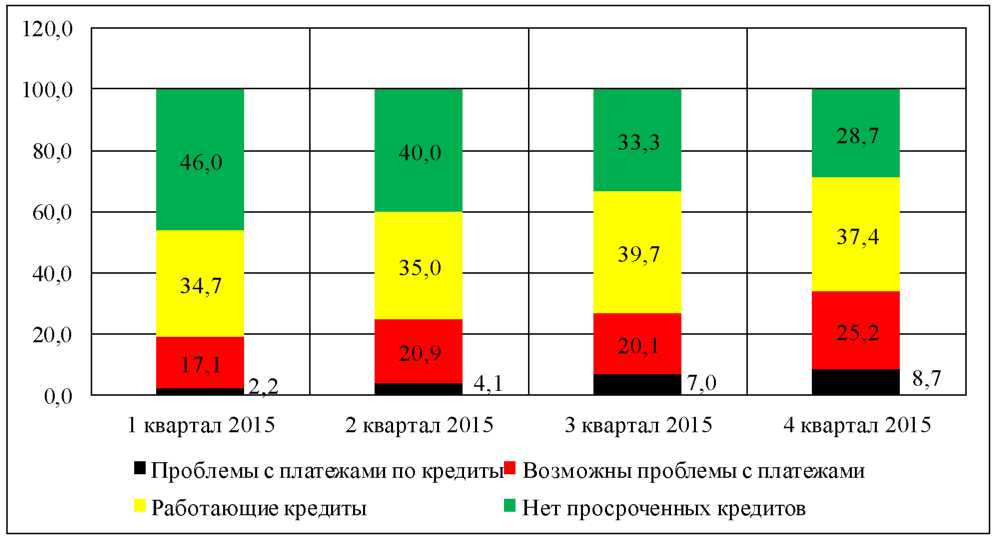

В заключение анализа кредитного портфеля коммерческого банка ПАО «Сбербанк России» следует представить рис. 12, который отражает структуру неработающих активов по зонам проблемности.

Далее необходимо более подробно оценить качество кредитного портфеля. В приложении 3 представлены основные показатели для расчета коэффициентов оценки качества кредитного портфеля коммерческого банка ПАО «Сбербанк России» за исследуемый период (с 2015 г. по 2016 г.).

Расчет коэффициентов проводился согласно формулам, представленным в приложении 4.

1 квартал 2016 2 квартал 2016 3 квартал 2016 4 квартал 2016 2016

Рисунок 12 - Структура неработающих активов коммерческого банка ПАО «Сбербанк России» по зонам проблемности

На основании анализа гистограммы, представленной на рис.12, можно сделать вывод, что наибольшую долю в структуре неработающих активов по зонам проблемности занимают работающие кредиты (37,40% на конец 4квартала 2016 г.), однако наблюдается негативная тенденция повышения доли проблемных кредитов (+6,5% за 2016 г.).

Расчет коэффициентов качества кредитного портфеля коммерческого банка ПАО «Сбербанк России» представлен в табл. 20

Таблица 20

Анализ качества кредитного портфеля коммерческого банка ПАО «Сбербанк России»

|

Коэффициент оценки |

Норма |

Значение |

Отклонение, +/- |

||

|

2015 |

2016 |

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

Оценка кредитной активности банка |

|||||

|

Уровень кредитной активности банка |

> 0,40 |

0,740 |

0,739 |

-0,001 |

|

|

Оценка рискованности к |

редитной деятельности банка |

||||

|

Коэффициент опережения |

> 1,00 |

1,120 |

0,990 |

-0,130 |

|

|

Коэффициент «агрессивности- осторожности» кредитной политики банка |

60% - 70% |

88,000 |

88,000 |

- |

|

|

Показатель соотношения кредитных вложений к собственным средствам банка |

> 80% |

641,000 |

854,000 |

+213,000 |

|

|

Коэффициент риска кредитного портфеля |

0,60 - 1,00 |

0,940 |

0,950 |

+0,010 |

|

|

Максимальный размер риска на одного заемщика или группу связанных заемщиков (Н6) - по данным ЦБ |

< 25% |

18,730 |

20,400 |

+1,670 |

|

|

Максимальный размер крупных кредитных рисков (Н7) - по данным ЦБ |

< 80% |

127,800 |

210,600 |

+82,800 |

|

|

Оценка «проблемности» кредитного портфеля |

|||||

|

Показатель доли просроченной задолженности в активах банка |

< 1,00 - 2,00% |

2,300 |

2,500 |

+0,200 |

|

|

Коэффициент «проблемности» кредитов |

Наименьшее значение |

0,031 |

0,030 |

-0,001 |

|

|

Показатель доли скрытых кредитных потерь в собственных средствах (сумма счетов 916, 917, 918) |

< 25% |

8,650 |

12,210 |

+3,560 |

|

|

Коэффициент покрытия убытков по ссудам |

> 1,00 |

1,590 |

1,690 |

+0,100 |

|

|

Коэффициент темпов погашения просроченных кредитов |

1,00 |

0,990 |

0,990 |

- |

|

|

Оценка обеспеченности кредитных вложений банка |

|||||

|

Общий коэффициент обеспеченности кредитного портфеля |

> 1,00 |

1,200 |

1,100 |

-0,100 |

|

|

Коэффициент имущественной обеспеченности кредитного портфеля |

> 0,50 |

0,710 |

0,600 |

-0,110 |

|

|

Сценка эффективности к |

кредитной деятельности банка |

||||

|

Коэффициент доходности кредитного портфеля |

- |

0,080 |

0,080 |

+0,000 |

|

|

Коэффициент доходности кредитов |

- |

0,060 |

0,070 |

+0,010 |

|

|

юридическим лицам |

|||||

|

Коэффициент доходности кредитов ИП |

- |

0,120 |

0,150 |

+0,030 |

|

|

Коэффициент доходности кредитов, предоставленным физическим лицам |

- |

0,120 |

0,140 |

+0,020 |

|

|

Коэффициент утраченной выгоды |

- |

0,036 |

0,039 |

+0,003 |

|

|

Коэффициент эффективности кредитных операций банка |

- |

0,024 |

0,001 |

-0,023 |

|

Анализ табл.20 позволяет сделать несколько выводов. Уровень кредитной активности коммерческого банка ПАО «Сбербанк России» выше нормы (0,739). Это означает, что коммерческий банк ПАО «Сбербанк России» имеет высокую долю кредитного сегмента в своих активах, другими словами коммерческий банк имеет высокую кредитную активность.

Коэффициент опережения показывает, во сколько раз рост остатков ссудной задолженности опережает рост совокупных активов банка [18]. Коэффициент опережения коммерческого банка ПАО «Сбербанк России» выше нормы лишь в 2015 году, что показало высокую кредитную активность банка в этот период.

Направленность инвестиционной политики банка характеризуется коэффициентом «агрессивность-осторожность» [18]. Его значение выше 70%. Это означает, что коммерческий банк ПАО «Сбербанк России» проводит «агрессивную» кредитную политику. Значение показателя «Соотношение кредитных вложений» выше 80%, что означает, что банк проводит «агрессивную» кредитную политику.

Коэффициент риска характеризует качество кредитного портфеля с позиции кредитного риска. с Точки зрения возвратности ссуд данный показатель должен стремиться к 100%. Коэффициент риска кредитного портфеля Сбербанка по значению своих показателей приближается к единице, что свидетельствует о минимальном риске невозврата.

Нормативы, отражающие уровень кредитного риска коммерческого банка ПАО «Сбербанк России» в пределах нормы, установленной ЦБ РФ. Коэффициент покрытия убытков по ссудам более рекомендуемого значения, что свидетельствует о достаточном формировании резервов под обесценение портфеля. «Проблемная» часть кредитного портфеля к 2016 году значительно выросла, что свидетельствует о возросшей доле просроченных кредитов. Показатель доли просроченной задолженности в активах банка выше рекомендуемого.

Показатель доли скрытых кредитных потерь в собственных средствах на протяжении всего исследуемого периода не выходит за границы нормы, но значительно возрос к 2016 году. Это свидетельствует о снижении качества кредитного портфеля в связи с возросшей долей требований, безнадежных к взысканию. Коэффициент темпов погашения просроченных кредитов стремится к нормативному показателю, что говорит о хорошем темпе погашения просроченной ссудной задолженности [28]. Коэффициент имущественной обеспеченности кредитного портфеля ниже нормативных значений, а в 2016 году значение коэффициента приблизилось к допустимому пороговому минимуму, что свидетельствует о снижении качества кредитного портфеля банка. Коэффициент доходности кредитного портфеля имеет ровную динамику на протяжении всего исследуемого периода. Соответственно, доходность кредитного портфеля на протяжении всего периода составляет 8%. Коэффициент эффективности кредитных операций коммерческого банка ПАО «Сбербанк России» на протяжении всего периода имеет тенденцию к снижению. К 2016 году прибыльность кредитных операций составила всего 0,10%, что свидетельствует о резком снижении эффективности размещения кредитов.

Оценка эффективности управления кредитным портфелем коммерческого банка ПАО «Сбербанк России» за исследуемый период представлена в табл. 21

Таблица 21

Оценка эффективности управления кредитным портфелем коммерческого банка ПАО «Сбербанк России»

|

Наименование показателя |

2015 |

2016 |

Отклонение, + /- |

|

1 |

2 |

3 |

4 |

|

Процентные доходы, полученные по предоставленным кредитам |

1441,01 |

1146,63 |

-294,38 |

|

Резерв на возможные потери по ссудной задолженности |

285,14 |

402,47 |

+ 117,34 |

|

Эффективность, % |

3,30 |

2,50 |

-0,80 |

Анализ данных табл. 21 позволяет сделать вывод, что эффективность управления кредитным коммерческого банка ПАО «Сбербанк России» к 2016 году снизилась на 0,80%.

К тому же резкое снижение доходов по предоставленным кредитам с 2,40% до 0,10% и повышение резерва на возможные потери по ссудной задолженности снизило качество кредитного портфеля.

В целом, можно заключить, что по состоянию на 31 декабря 2016 г. у коммерческого банка ПАО «Сбербанк России» были крупные заемщики (порядка 20 организаций) с объемом кредитов на каждого более 120,8 млрд. руб. По данным финансовой отчетности 31 декабря 2015 г. объем кредитов составлял более 103,3 млрд. руб. Суммарный объем кредитов на конец 2016 г. составил 4 557,5 млрд. руб. или 22,9% от кредитного портфеля коммерческого банка ПАО «Сбербанк России» до вычета резерва под обесценение.

Суммарный объем кредитов на конец 2015 г. составил 3 692,7 млрд. руб. или 19,8% соответственно. На конец 2016 г. сумма начисленных процентных доходов по индивидуально обесцененным кредитам составила 52,6 млрд. руб., в процентные доходы включены штрафы и пени, полученные от заемщиков, в размере 23,1 млрд. руб., а в 2015 г. сумма начисленных процентных доходов составила 26,9 млрд. руб., в том числе штрафы и пени 15,8 млрд. руб. Основной показатель качества кредитного портфеля - это коэффициент риска. Он складывается из отношения просроченных ссудных задолженностей и формирования резервов на возможные потери по ссудам.

Коэффициент риска у коммерческого банка ПАО «Сбербанк России» приближен к показателям нормы (0,95). Это означает, что коммерческий банк своевременно реагирует на рост ссудной задолженности путем увеличения резервов на возможные потери. Но это приводит к падению чистой прибыли. Показатель доли скрытых кредитных потерь в собственных средствах вырос к 2016 г. на 4,00%. Это означает увеличение доли ссудной задолженности. В 2016 г. отмечается резкий рост ссудной задолженности. К 2016 г. увеличился показатель «проблемной» части кредитного портфеля, то есть показатель проблемной части кредитов в общей сумме кредитных вложений.

На финансирование экспортно-импортных операций клиентов Сбербанк направил в 2016 г. более 230 млрд. руб., остаток задолженности по таким кредитам увеличился в 1,5 раза и составил около 400 млрд. руб. Кроме того, банк активно привлекал ресурсы от зарубежных финансовых институтов для финансирования внешнеторговых контрактов клиентов. За 2016 г. темп прироста операций торгового и экспортного финансирования 75%, а объем привлеченных ресурсов составил около 2 млрд. долл. США.

Работа Сбербанка России с контрагентами (банками и экспортными агентствами), финансирующими торговые и экспортные операции, позволяет сохранить для клиентов привлекательность транзакций даже в условиях роста стоимости ресурсов на мировых рынках. Предвидя ухудшение экономической ситуации в России, связанное с финансовым кризисом, Сбербанк России внес изменения в политику управления портфелями ценных бумаг.

Портфель ценных бумаг банка в 2016 г. составил 493,7 млрд. руб., что на 9,7 млрд. руб. меньше, чем годом ранее. На 97,4% портфель представлен долговыми инструментами (таблица 22). Структура портфеля ценных бумаг Сбербанка России представлена в таблице 23.

Таблица 23

Распределение инвестиций между долевыми и долговыми инструментами

|

Показатели |

2015 г. |

2016 г. |

||

|

млн. руб. |

уд. вес, % |

млн. руб. |

уд. вес, % |

|

|

1 |

2 |

3 |

4 |

5 |

|

Долговые ценные бумаги |

492 207 |

97,8 |

480 690 |

97,4 |

|

Долевые ценные бумаги |

11 132 |

2,2 |

12 988 |

2,6 |

|

Итого ценных бумаг |

503 339 |

100,0 |

493 678 |

100,0 |

Таблица 24

Структура портфеля ценных бумаг в 2016 г.

|

Показатели |

Доля, % |

|

1 |

2 |

|

Еврооблигации РФ |

52% |

|

ОВГВЗ |

7% |

|

ОФЗ-ГКО |

39% |

|

Муниципальные облигации |

2% |

|

Корпоративные ценные бумаги |

Менее 1% |

Большая часть портфеля ценных бумаг, имеющихся в наличии для продажи, представлена:

– облигациями федерального займа – 39,7% портфеля;

– облигациями корпоративных эмитентов – 23,6% портфеля, из которых около 60% имеют рейтинги инвестиционного уровня, присвоенные международными рейтинговыми агентствами.

Портфель ценных бумаг традиционно большей частью состоит из рублевых инструментов (таблица 25).

Доля инвестиций в инструменты в иностранной валюте (в основном в долларах США и евро) увеличилась с 5,5 до 11,7%. Основную часть этих вложений составляют еврооблигации РФ – 92% от общего объема валютных инвестиций.

Таблица 25

Валютная структура вложений в долговые ценные бумаги

|

Показатели |

2015 г. |

2016 г. |

||

|

млн. руб. |

уд. вес, % |

млн. руб. |

уд. вес, % |

|

|

Долговые инструменты в национальной валюте |

464 965 |

94,5 |

424 447 |

88,3 |

|

Долговые инструменты в иностранной валюте |

27 242 |

5,5 |

56 243 |

11,7 |

|

Итого |

492 207 |

100,0 |

480 690 |

100,0 |

ПАО «Сбербанк» выступает в качестве профессионального участника рынка ценных бумаг, имеет лицензии профессионального участника рынка ценных бумаг.