Анализ эффективности формирования портфеля ценных бумаг коммерческого банка (на примере ПАО «Сбербанк»)

Содержание:

Введение

Актуальность темы. Портфель ценных бумаг – совокупность ценных бумаг, являющихся собственностью инвестора и управляемых как единое целое для достижения определенной цели.

Именно портфель ценных бумаг является тем инструментом, с помощью которого может быть достигнуто требуемое соотношение всех инвестиционных целей, которое недостижимо с позиции отдельно взятой ценной бумаги, и возможно только при их комбинации.

Портфель ценных бумаг коммерческого банка являются частью взаимосвязанной системы портфелей более высокого уровня. Функционирование всей системы портфелей подчинено интересам обеспечения устойчивости и рентабельности института, обеспечения устойчивости всей финансовой системы. Ценные бумаги банков включают в себя государственные ценные бумаги и регламентированные законом категории акций. Эти составляющие банковских портфелей активов выполняют ряд важнейших функций, обеспечивая банкам доходность, ликвидность и диверсификацию с целью снижения риска, а также выводя часть доходов банка из-под налогообложения. Такие вложения стабилизируют доходы банка, обеспечивая дополнительные поступления в то время, когда остальные их источники почти истощены.

Значение деятельности банков на рынке ценных бумаг велико как для деятельности каждого отдельного банка, так и для экономики в целом. Так, банки, осуществляя операции на рынке ценных бумаг, упрочняют свою позицию на рынке банковских услуг, расширяют свою доходную и клиентскую базу, повышают свою мобильность. Все это способствует формированию динамичной банковской системы, деятельность которой отличается многопрофильностью и вовлеченностью в деятельность реального сектора экономики.

Цель работы – изучить эффективность формирования портфеля ценных бумаг коммерческого банка на примере ПАО «Сбербанк РФ».

Задачи работы:

- рассмотреть сущность и типы портфелей ценных бумаг коммерческого банка;

- изучить методы управления портфелем ценных бумаг в коммерческом банке;

- представить организационно – экономическую характеристику ПАО «Сбербанк»;

- провести анализ деятельности ПАО «Сбербанк» на рынке ценных бумаг;

- предложить основные направления оптимизации портфельных ценных бумаг.

Работа состоит из введения, двух глав, заключения, списка литературы и приложений.

Глава 1. Теоретические основы управления портфелем ценных бумаг коммерческого банка

1.1.Сущность и типы портфелей ценных бумаг коммерческого банка

Портфель ценных бумаг - это определенным образом подобранная совокупность отдельных видов ценных бумаг. В зависимости от того, какие цели и задачи изначально стоят при формировании того или иного портфеля, выбирается определенное процентное соотношение между различными типами активов, составляющими портфель инвестора

Целями формирования портфелей ценных бумаг могут быть: получение дохода, сохранение капитала, обеспечение прироста капитала на основе повышения курса ценных бумаг. Грамотно учесть потребности инвестора и сформировать портфель активов, сочетающий в себе разумный риск и приемлемую доходность, - вот основная задача менеджера любого финансового учреждения.

Обычно портфель содержит два или более инвестиционных инструмента и составляется с целью диверсификации, что означает использование различных по свойствам инвестиционных инструментов для сокращения риска потерь. Финансовые ресурсы применяются предприятием для финансирования текущих расходов и инвестиций.

Характерной особенностью портфеля является то, что риск портфеля может быть значительно меньше, чем риск отдельных инвестиционных инструментов. В качестве инвестиционных инструментов могут выступать ценные бумаги, недвижимость, драгоценные металлы и камни, антиквариат, предметы коллекционирования.

В соответствии с действующим законодательством различных стран всем финансовым институтам - держателям ценных бумаг (банкам, страховым компаниям, инвестиционным фондам, пенсионным и взаимным фондам) требуется диверсифицировать свои портфели.

Основное при ведении портфеля - определение пропорции между ценными бумагами с различными свойствами. Так, принципы консервативности, диверсификации и достаточной ликвидности основы построения классического консервативного портфеля.

Портфель роста формируется из акций компаний, курсовая стоимость которых растет. Цель данного типа портфеля – рост капитальной стоимости портфеля вместе с получением дивидендов. Однако дивидендные выплаты производятся в небольшом размере. Темпы роста курсовой стоимости совокупности акций, входящей в портфель, определяют виды портфелей, входящие в данную группу.

Портфель агрессивного роста нацелен на максимальный прирост капитала. В состав данного типа портфеля входят акции молодых, быстрорастущих компаний. Инвестиции в данный тип портфеля являются достаточно рискованными, но вместе с тем они могут приносить самый высокий доход.

Портфель консервативного роста является наименее рискованным среди портфелей данной группы. Состоит, в основном, из акций крупных, хорошо известных компаний, характеризующихся хотя и невысокими, но устойчивыми темпами роста курсовой стоимости. Состав портфеля остается стабильным в течение длительного периода времени. Нацелен на сохранение капитала.

Портфель среднего роста представляет собой сочетание инвестиционных свойств портфелей агрессивного и консервативного роста. В данный тип портфеля включаются наряду с надежными ценными бумагами рискованные фондовые инструменты, состав которых периодически обновляется. Данный тип портфеля является наиболее распространенной моделью портфеля и пользуется большой популярностью у инвесторов, не склонных к высокому риску.

Портфель дохода. Данный тип портфеля ориентирован на получение высокого текущего дохода – процентных и дивидендных выплат. Особенностью этого типа портфеля является то, что цель его создания – получение соответствующего уровня дохода, величина которого соответствовала бы минимальной степени риска, приемлемого для консервативного инвестора. Поэтому объектами портфельного инвестирования являются высоконадежные инструменты фондового рынка с высоким соотношением стабильно выплачиваемого процента и курсовой стоимости.

Портфель регулярного дохода формируется из высоконадежных ценных бумаг и приносит средний доход при минимальном уровне риска.

Портфель доходных бумаг состоят из высокодоходных облигаций корпораций, ценных бумаг, приносящих высокий доход при среднем уровне риска.

Портфель роста и дохода. Формирование данного типа портфеля осуществляется во избежание возможных потерь на фондовом рынке как от падения курсовой стоимости, так и от низких дивидендных или процентных выплат. Одна часть финансовых активов, входящих в состав данного портфеля, приносит владельцу рост капитальной стоимости, а другая – доход. Потеря одной части может компенсироваться возрастанием другой.

Все операции на рынке с ценными бумагами сопряжены с риском. Систематический риск - риск падения ценных бумаг в целом. Не связан с конкретной ценной бумагой, является недефицируемым и не понижаемым (на российском рынке). Анализ систематического риска сводится к оценке того, стоит ли вообще иметь дело с портфелем ценных бумаг, не лучше ли вложить средства в иные формы активов (прямые денежные инвестиции, недвижимость, валюту).

Несистематический риск - агрегированное понятие, объединяющее все виды рисков, связанных с конкретной ценной бумагой. Несистематический риск является диверсифицируемым, понижаемым, в частности может осуществляться выбор той ценной бумаги (по виду, по эмитенту, по условиям выпуска и т.д.), которая обеспечивает приемлемые значения несистематического риска.

В зависимости от целей инвестирования в состав портфелей ценных бумаг включаются ценные бумаги, которые соответствуют поставленной цели, например конвертируемые портфели. Они состоят из конвертируемых акций и облигаций и могут быть обменены на установленное количество обыкновенных акций по фиксированной цене в определенный момент времени, в который может быть осуществлен обмен. На растущем рынке это дает возможность получить дополнительный доход.

Разновидностей портфелей много, и каждый конкретный держатель придерживается собственной стратегии инвестирования, учитывая состояние рынка ценных бумаг и пересматривая состав портфеля, согласно золотому правилу работы с ценными бумагами, не реже одного раза в три-пять лет.

1.2 Методы управления портфелем ценных бумаг в коммерческом банке

Управление портфелем ценных бумаг – это перераспределение инвестиций между набором финансовых активов, причем по окончании срока жизни составляющие портфель финансовые активы должны быть конвертированы в денежные средства. Оптимальным является такое управление, при котором перераспределение активов максимизирует возможную доходность при сохранении или увеличении уровня ожидаемой доходности.

Пассивная стратегия представляет собой создание хорошо диверсифицированных портфелей с заранее определенным уровнем риска, рассчитанным на длительную перспективу. Такой подход возможен при достаточной эффективности рынка, насыщенного ценными бумагами хорошего качества.

Активная стратегия управления фондовым портфелем подразумевает постоянное изменение его структуры с целью достижения дополнительной прибыли, для чего используются как собственные активы портфеля, так и сделки без покрытия (маржинальные сделки). Использование активной стратегии сопряжено с повышенным риском инвестирования, поэтому в состав данного метода считаем целесообразным включить управление структурой портфеля (контроль входящих в него бумаг и их пропорций), риском.

Сбалансированный метод управления портфелем ценных бумаг представляет собой синтетическое объединение представленных выше стратегий. Применение данной тактики позволяет снизить риск потери капитала относительно активного управления, и при этом существенно повысить доходность портфеля при пассивном методе.

Выбор тактики управления зависит и от типа портфеля, поскольку, например, трудно ожидать значительного выигрыша, если к агрессивному портфелю применить пассивную тактику, ровным счетом как и вряд ли будут оправданы затраты на активное управление, ориентированное, например, на портфель регулярного дохода.

Управление портфелем ценных бумаг осуществляется в рамках процессов управления активами и пассивами банка и направлено на достижение общей для банка цели - получение прибыли. При этом портфель ценных бумаг выполняет три взаимосвязанных функции: прирост стоимости, создание резерва ликвидности, обеспечение банку возможности участвовать в управлении организациями, в которых он заинтересован.

Прирост стоимости портфеля достигается как за счет текущего дохода от ценных бумаг, так и за счет увеличения их рыночной стоимости.

Функция создания резерва ликвидности имеет для банков особое значение, поскольку существенную долю банковских ресурсов составляют краткосрочные вклады и вклады до востребования, которые могут быть изъяты их владельцами в любое время. Размещая часть своих ресурсов в высоколиквидные ценные бумаги, банки значительно облегчают задачу управления ликвидностью, поскольку такие бумаги могут быть легко реализованы на рынке либо использованы в качестве залога для получения кредитов на межбанковском рынке или у центрального банка.

Функция обеспечения участия в управлении организациями реализуется путем сосредоточения в руках банков таких пакетов их акций, которые позволяют влиять на принимаемые предприятиями решения. Возможность такого участия является фактором снижения кредитных рисков и позволяет банкам получать дополнительные доходы от расширения кредитования такого клиента и предоставления ему других банковских услуг.

В процессе управления портфелем можно выделить два уровня: стратегический и оперативный. На стратегическом уровне на основе макроэкономических прогнозов и с учетом экспертных оценок определяются основные ориентиры для инвестирования: лимиты по рискам, ограничения по структуре портфеля, планы доходности, срочность портфеля и др. На оперативном уровне, исходя из установленных ограничений и лимитов, согласно складывающейся экономической конъюнктуре осуществляется текущее управление портфелем. В соответствии с общей законодательной и нормативной базой Банка России, принятой банком инвестиционной стратегией и выбранным типом инвестиционной политики он разрабатывает внутрибанковские документы, регламентирующие его инвестиционную деятельность на рынке ценных бумаг.

Определен тип портфеля, которому соответствует политика банка. Так как банк – это инвестор, не склонный к риску, портфель ценных бумаг данного объекта относится к портфелю среднего роста, который представляет собой сочетание надежных ценных бумаг и рискованных фондовых инструментов, состав которых периодически обновляется.

Формирование портфеля ценных бумаг банка проводилось в три этапа: определение оптимальной структуры портфеля государственных ценных бумаг, акций и совокупного портфеля. Таким образом портфель имеет двухуровневую структуру.

Портфель роста формируется из акций компаний, курсовая стоимость которых растет. Цель данного типа портфеля – рост капитальной стоимости портфеля вместе с получением дивидендов. Однако дивидендные выплаты производятся в небольшом размере. Темпы роста курсовой стоимости совокупности акций, входящей в портфель, определяют виды портфелей, входящие в данную группу.

Окончательный выбор банком конкретных видов операций с ценными бумагами зависит от типа политики банка на рынке ценных бумаг. Консервативная политика предполагает осуществление отдельных традиционных операций на рынке ценных бумаг, не связанных с повышенными рисками. Умеренная политика направлена на постепенное расширение операций с ценными бумагами, но при этом не проводятся рискованные и спекулятивные операции с ценными бумагами. Агрессивная политика на рынке ценных бумаг выбирается банком в том случае, если он выполняет или стремится выполнять все операции с ценными бумагами. Последний тип политики коммерческого банка на фондовом рынке связан с повышенной рискованностью операций банка в целом, так как риски по операциям с ценными бумагами не отграничены от рисков по кредитно-депозитной и расчетной деятельности. Выбор ценных бумаг для портфельного инвестирования зависит от целей инвестора и его отношения к риску.

Глава 2. Анализ основных направлений инвестиционной деятельности ПАО «Сбербанк» на рынке ценных бумаг

2.1. Организационно – экономическая характеристика ПАО «Сбербанк»

ПАО «Сбербанк России» является крупнейшим банком Российской Федерации и СНГ. Его активы составляют более четверти банковской системы страны (27%), а доля в совокупном банковском капитале находится на уровне 26%. По данным журнала The Banker, ПАО «Сбербанк России» занимает 43 место по размеру основного капитала (капитала 1 -го уровня) среди крупнейших банков мира. В конце января 2016 г. рейтинговое агентство S&P понизило рейтинг России с инвестиционного «BBB-» до спекулятивного «BB+». В феврале 2016 г. примеру S&P последовало агентство Moody's - рейтинг также был снижен до спекулятивного уровня «Ва1».

В Приложении 1 представлен сгруппированный по основным статьям баланса коммерческого банка ПАО «Сбербанк России» за 2014-2016 гг. Структурный анализ отчета о прибылях и убытках и нормативы ликвидности коммерческого банка представлены в табл. 1, а также коммерческая эффективность деятельности банка представлена в табл. 2.

Таблица 1.

Структурный анализ отчета о прибылях и убытках и нормативы ликвидности коммерческого банка ПАО «Сбербанк России» за 2014-2016 гг.

|

Показатели |

Ед. изм. |

2015 |

2016 |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

Основные показатели отчета о прибылях и убытках |

||||

|

Операционные доходы до резервов |

млн. руб. |

1300,70 |

1429,80 |

109,93 |

|

Прибыль до налогообложения |

млн. руб. |

374,20 |

331,20 |

88,51 |

|

Чистая прибыль |

млн. руб. |

290,30 |

222,90 |

76,78 |

|

Основные показатели баланса |

||||

|

Резерв под обесценение кредитного портфеля |

млн. руб. |

-870,00 |

-1197,00 |

137,59 |

|

Активы |

млн. руб. |

25201,00 |

27335,00 |

108,47 |

|

Средства клиентов |

млн. руб. |

15563,00 |

19798,00 |

127,21 |

|

Основные качественные показатели |

||||

|

Отношение резерва под обесценение кредитного портфеля к неработающим кредитам |

1,45 |

1,21 |

83,45 |

|

|

Кредиты/Депозиты |

% |

110,80 |

91,90 |

82,94 |

|

Норматив мгновенной ликвидности (Н2) |

% |

53,67 |

74,46 |

20,79 |

|

Норматив текущей ликвидности (Н3) |

% |

58,59 |

66,52 |

7,93 |

|

Норматив долгосрочной ликвидности (Н4) |

% |

102,30 |

111,56 |

9,26 |

В анализируемом период (2014-2016 гг.) нормативы ликвидности и достаточности капитала выполнены в пределах значений, установленных ЦБ РФ, что свидетельствует о высокой платежеспособности.

По результатам анализа финансовой отчетности за 2016 г. чистая прибыль коммерческого банка ПАО «Сбербанк России» составила 222,9 млрд. руб. или 10,36 руб. на обыкновенную акцию, рентабельность капитала достигла 10,2%, достаточность капитала укреплялась в течение года, коэффициент достаточности основного капитала вырос на 30 базисных пунктов до 8,9%, в то время как коэффициент достаточности общего капитала достиг 12,6%, увеличившись на 50 базисных пунктов.

Средства клиентов выросли на 27,2% за 2016 г. относительно 2015 г. и составили 19,8 трлн. руб., при этом средства розничных клиентов увеличились на 29,1%, а корпоративных на 24,4%, сократив зависимость от государственного фондирования.

Таблица 2

Коммерческая эффективность деятельности коммерческого банка ПАО «Сбербанк России» за 2015-2016 гг.

|

Показатели |

Ед. изм. |

2015 |

2016 |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

Рентабельность собственных средств |

% |

14,80 |

10,20 |

-4,60 |

|

Рентабельность активов |

% |

1,40 |

0,90 |

-0,50 |

|

Отношение операционных расходов к операционным доходам |

% |

43,40 |

43,60 |

+0,20 |

|

Чистая процентная маржа |

% |

5,60 |

5,60 |

-1,20 |

За период с 2015-2016 гг. рентабельность капитала снизилась до 18,43%, то есть, уменьшилось на 24,45%.

Чистая процентная маржа продолжила восстановление в четвертом квартале 2016 г. до уровня 4,9% вследствие сокращения процентных расходов на фоне изменения стоимости заемных средств. Сокращение чистого процентного дохода за 2016 г. по сравнению с 2015 г. было компенсировано значительным ростом чистого комиссионного дохода, а также прочих доходов. Операционные расходы коммерческого банка ПАО «Сбербанк России» в 4 квартале 2016 г. составили 191,7 млрд. руб., прибавив 8,3% относительно аналогичного периода 2015 г., тогда как средний уровень инфляции за тот же период составил 14,5%.

Основные показатели изменения в составе собственных средств представлены в табл.4. Стоимость заемных средств увеличилась за 2016 год по сравнению с 2015 г. в результате нестабильной ситуации на российском финансовом рынке в 4 кв. 2015 - 1 кв. 2016гг.

Согласно требованиям ЦБ РФ (на основе Указания №3269-У от 31.05.2015), норматив достаточности капитала должен поддерживаться на уровне не менее 10,0%. По состоянию на 31 декабря 2016 года этот показатель составил 11,9% (31 декабря 2015 года: 11,6%). Контроль за выполнением норматива достаточности капитала, установленного ЦБ РФ, осуществляется посредством составления отчетов, с подробными расчетами по рекомендованной методике и направляемых в ЦБ РФ. Общий капитал коммерческого банка ПАО «Сбербанк России» вырос на 3,4% в 4 квартале 2016 года относительно предыдущего квартала и составил 3,2 трлн. руб. в основном за счет прибыли 4 квартала, а также прочего совокупного дохода.

Таблица 3

Основные показатели отчета об изменениях в составе собственных средств коммерческого банка ПАО «Сбербанк России»

|

Показатель |

Ед. изм. |

2015 |

2016 |

Темп роста, % 2016/2015 |

|

1 |

2 |

3 |

4 |

5 |

|

Капитал 1-го уровня |

млрд. руб. |

2007,80 |

2226,70 |

110,90 |

|

Общий капитал |

млрд. руб. |

2835,30 |

3151,20 |

111,14 |

|

Активы, взвешенные с учетом риска |

млрд. руб. |

23365,00 |

24995,50 |

106,98 |

|

Собственные средства |

млрд. руб. |

2020,10 |

2375,00 |

117,57 |

|

Коэффициент достаточности основного капитала |

% |

8,60 |

8,90 |

0,30 |

|

Коэффициент достаточности общего капитала |

% |

12,10 |

12,60 |

0,50 |

Таким образом, коэффициент достаточности общего капитала (по Базель I) снизился на 30 базисных пунктов в 4 квартале 2016 года в сравнении с предыдущим кварталом, составив 12,6%.

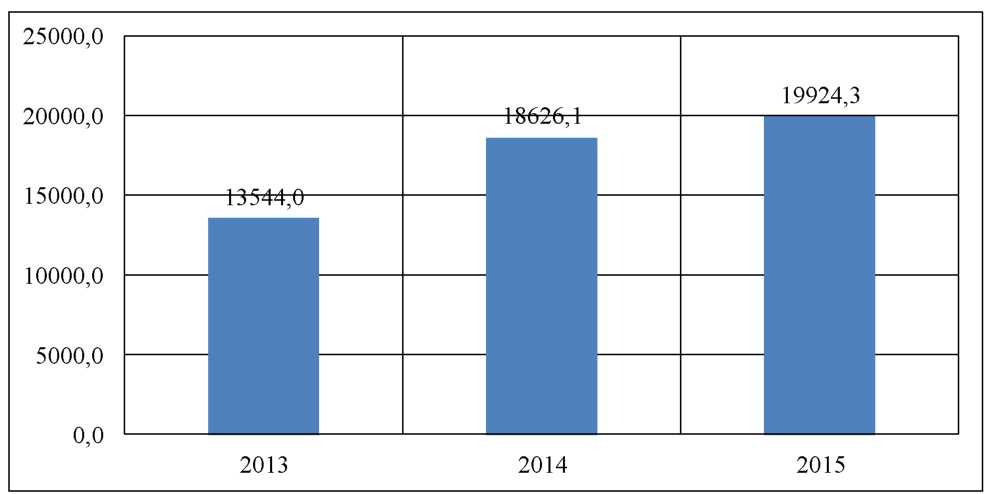

Рисунок 1- Динамика изменения кредитного портфеля (до вычета резерва под обесценение) коммерческого банка ПАО «Сбербанк России» за 2014-2016 гг

Коэффициент достаточности основного капитала снизился на 20 базисных пунктов в 4 квартале 2016 по сравнению с 3 кварталом 2016, составив 8,9%.

Таблица 4

Основные показатели отчета о финансовом положении коммерческого банка ПАО «Сбербанк России», млн.руб

|

Показатель |

2015 |

2016 |

Отклонение, (+/-) 2016/2015 |

Темп роста, % 2016/2015 |

|

1 |

3 |

4 |

5 |

6 |

|

Кредиты всего |

17756,60 |

18727,80 |

971,20 |

105,47 |

|

Кредиты всего |

18626,10 |

19924,30 |

1298,20 |

106,97 |

|

Кредиты юридическим лицам |

13778,80 |

14958,70 |

1179,90 |

108,56 |

|

Кредиты физическим лицам |

4847,30 |

4965,50 |

118,20 |

102,44 |

|

Реструктурированная задолженность до резервов |

2452,50 |

3423,80 |

971,30 |

139,60 |

|

Портфель ценных бумаг |

2231,90 |

2906,00 |

674,10 |

130,20 |

|

Всего активов |

25200,80 |

27334,70 |

2133,90 |

108,47 |

|

Средства клиентов |

15562,90 |

19798,30 |

4235,40 |

127,21 |

|

Средства физических лиц |

9328,40 |

12043,70 |

2715,30 |

129,11 |

|

Средства корпоративных клиентов |

6234,50 |

7754,60 |

1520,10 |

124,38 |

Активы, взвешенные с учетом риска коммерческого банка ПАО «Сбербанк России» увеличились на 5,8% в 4 квартале 2016 года относительно предыдущего квартала и составили 25,0 трлн. руб. в основном за счет изменения валютных курсов.

Основные финансовые коэффициенты коммерческого банка ПАО «Сбербанк России» представлены в табл.5

В приложении 2 представлена таблица, отражающая аналитические данные кредитной деятельности по состоянию на конец 2016 г.

Таблица 5

Основные финансовые коэффициенты коммерческого банка ПАО «Сбербанк России»

|

Показатель |

Ед. изм. |

2015 |

2016 |

Отклонение (+/-), 2016/2015 |

|

1 |

2 |

4 |

3 |

5 |

|

Отношение кредитного портфеля к средствам клиентов |

% |

110,80 |

91,90 |

-18,90 |

|

Доля неработающих кредитов в кредитном портфеле |

% |

3,20 |

5,00 |

+1,80 |

|

Доля реструктурированных кредитов в совокупном кредитном портфеле |

% |

13,20 |

17,20 |

+4,00 |

2.2. Анализ деятельности ПАО «Сбербанк» на рынке ценных бумаг

Упрощенную схему управления кредитованием инвестиционных проектов в ПАО Сбербанк можно представить следующим образом (Рис. 9)

Согласно рисунка 9, основная ответственность за принятие проекта к инвестиционному кредитованию лежит на Кредитном комитете, который выносит решение на основе заключений отдела кредитования, а также других отделов Банка.

Как указывалось, выше, ПАО «Сбербанк» принимает активное участие в кредитовании инвестиционных проектов. Наиболее значимые из проектов, реализуемых за счет кредитных средств Банка на условиях банковского проектного финансирования, приведены в таблице 6.

Таблица 6

Наиболее значимые инвестиционные проекты, реализуемые

ПАО Сбербанк на принципах проектного финансирования

|

Отрасль промышленности |

Название инвестиционного проекта |

|

Деревообрабатывающая |

Строительство завода по производству ДСП ОАО «Карелия ДСП» в г. Медвежьегорске |

|

Пищевая |

Строительство завода по производству растворимого кофе методом лиофилизации ОАО «Московская кофейня на паяхъ», Московская область |

|

Транспорт |

Строительство транспортного терминала «Международный аэропорт Внуково» |

|

Золотодобыча |

Освоение золоторудного месторождения Ветренское ОАО «Сусуманзолото» |

|

Электроэнергетика |

Строительство первой очереди Мутновской геотермальной станции ОАО «Геотерм» на Камчатке |

|

Связь |

Обновление национальной спутниковой группировки ФГУП «Космическая связь» |

|

Нефтепереработка |

Организация производства автомобильного бензина ОАО «ТАИФ» в Республике Татарстан |

|

Цветная металлургия |

Строительство Хакасского алюминиевого завода |

|

Газодобыча |

Обустройство Берегового газоконденсатного месторождения «Сибирская нефтегазовая компания», Ямало-Ненецкий автономный округ |

|

Трубная |

Строительство завода по производству труб большого диаметра в г. Ижоре |

В первую очередь обязанность по сопровождению инвестиционно-кредитного договора, выполнение которой невозможно без применения различных способов обеспечения и методов контроля выполнения сторонами условий сделки, возлагается на отдел администрирования и отдел подготовки КОД.

ПАО «Сбербанк» инвестирует денежные средства в большинство крупнейших девелоперских компаний России. Банк осуществляет финансирование проектов по строительству коммерческой недвижимости в размере до 70 % бюджета проекта при проектном финансировании и до 80 % бюджета проекта при инвестиционном кредитовании.

Рисунок 2 - Схема управления кредитованием инвестиционных проектов по строительству объектов коммерческой недвижимости в ПАО Сбербанк

В качестве примера можно привести договор на предоставление не возобновляемой кредитной линии на сумму 185,84 миллионов евро Московского отделение Сбербанка и Компании PPF Real Estate Russia, кредитная линия открыта на семь лет. Средства, полученные по кредитному договору будут направлены на строительство первой очереди одного из крупных девелоперских проектов в Российской Федерации - многофункциональный бизнес центр ComCity. Напомним, что проектирование и строительство центра ComCity начато еще в 2012 году.

Информация об объемах кредитования инвестиций в коммерческую недвижимость отсутствует. Поэтому определим объемы и динамику данного показателя косвенно, исходя из анализа портфеля корпоративных кредитов Сбербанка в разрезе категорий клиентов, срока погашения, а также отраслей экономики.

Сбербанк является лидером основных сегментов российского финансового рынка (Таблица 7). Как видно из таблицы 7, несмотря на снижение доли приходящейся на Сбербанк суммы активов на 0,5 процентных пункта, Банк остается лидером российского банковского сектора по этому показателю, обладая по итогам 2015 г. 29,1 % совокупных банковских активов.

Таблица 7

Доля ПАО Сбербанк на российском финансовом рынке в 2015-2016гг., по итогам года, % [44]

|

Показатель |

2015 г. |

2016 г. |

Изменение |

|

Активы |

29,6 |

29,1 |

-0,5 |

|

Капитал |

28,4 |

28,7 |

0,3 |

|

Кредиты корпоративным клиентам |

33,3 |

35,0 |

1,7 |

|

Кредиты частным клиентам |

33,5 |

35,9 |

2,4 |

|

Средства корпоративных клиентов |

17,2 |

21,9 |

4,7 |

|

Средства частных клиентов |

46,7 |

45,0 |

-1,7 |

Преобладающую долю в общей сумме активов Сбербанка занимают кредиты и авансы клиентов: в течение 2013-2016 гг. их доля оставалась на уровне 70 % (Таблица 8).

Таблица 8

Динамика состава и структуры активов ПАО Сбербанк за 20142016 гг., по итогам года

|

Статья активов |

2014 г. |

2015 г. |

2016 г. |

|||

|

Сумма, млрд. руб. |

Доля, % |

Сумма, млрд. руб. |

Доля, % |

Сумма, млрд. руб. |

Доля, % |

|

|

Кредиты и авансы клиентам |

10 499,3 |

70,0 |

12 933,7 |

71,0 |

17 756,6 |

70,0 |

|

Ценные бумаги |

1 969,7 |

13,0 |

2 141,2 |

12,0 |

2 231,9 |

9,0 |

|

Денежные средства и их эквиваленты |

1 290,8 |

9,0 |

1 327,0 |

7,0 |

2 308,8 |

9,0 |

|

Прочие активы |

1 337,6 |

8,0 |

1 808,4 |

10,0 |

2 903,5 |

12,0 |

|

Итого |

15097,4 |

100,0 |

18210,3 |

100,0 |

25200,8 |

100,0 |

Сегодня ПАО Сбербанк остается одним из ключевых поставщиков финансовых ресурсов в российскую экономику. По итогам 2014-2015 гг. на Банк приходилась треть всего кредитного портфеля банковской системы страны. Согласно рейтингу, подготовленному рейтинговым агентством «РИА Рейтинг», по итогам 2016 г. Сбербанк занимал верхнюю позицию среди кредитных организаций России по объему кредитного портфеля.

Таким образом, ПАО Сбербанк является основным инвестором российской экономики и занимает крупнейшую долю на рынке кредитования юридических и физических лиц. В частности, ощутима роль Банка в сфере долгосрочного кредитования инвестиционных проектов. Необходимым условием развития данного вида операций являются ресурсная и правовая база, высокий уровень менеджмента, а также клиентоориентированность предоставляемых банком услуг. Стоимость кредитного риска корпоративного портфеля снизилась на 10 базисных пунктов до 292 базисных пунктов к предыдущему кварталу.

Стоимость кредитного риска розничного портфеля снизилась на 162 базисных пункта к предыдущему кварталу до 49 базисных пунктов.

2015 2016

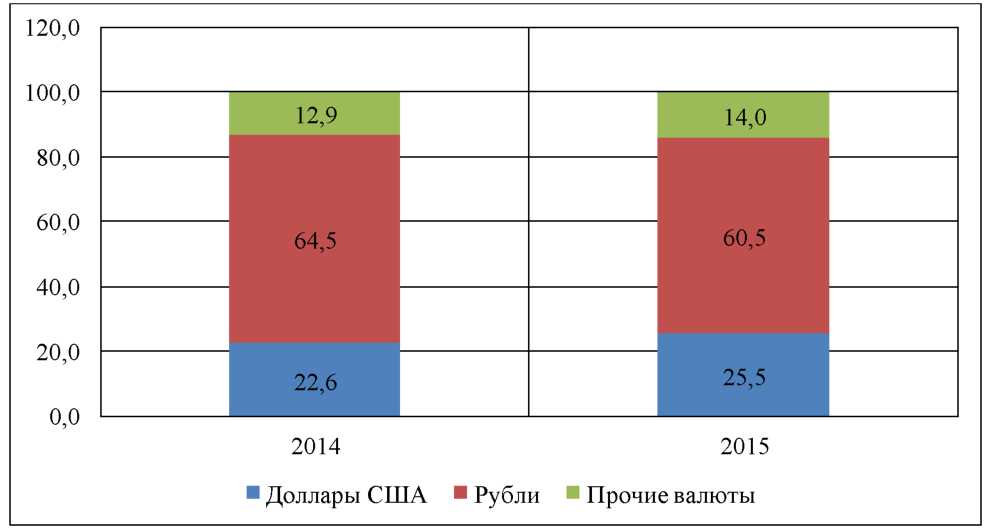

Рисунок 3 - Структура кредитного портфеля по валютам коммерческого банка ПАО «Сбербанк России» за 2015-2016 гг., %

Динамика структуры кредитного портфеля коммерческого банка ПАО «Сбербанк России» представлена в табл. 9

Таблица 9

Структура кредитного портфеля коммерческого банка ПАО «Сбербанк »

|

Вид кредита |

2015 |

2016 |

||

|

Доля в кредитном портфеле, млрд. руб. |

Доля в кредитном портфеле, % |

Доля в кредитном портфеле, млрд. руб. |

Доля в кредитном портфеле,% |

|

|

1 |

2 |

3 |

4 |

5 |

|

Кредиты юридическим лицам |

||||

|

Специализированное кредитование |

4752,35 |

34,49% |

4590,72 |

30,69% |

|

Коммерческое кредитование |

9026,51 |

65,51% |

10368,55 |

69,31% |

|

Итого |

13778,86 |

100,00% |

14959,27 |

100,00% |

|

Кредиты физическим лицам |

||||

|

Потребительские и прочие ссуды |

1868,32 |

38,54% |

1681,85 |

33,87% |

|

Кредитные карты и овердрафты |

538,82 |

11,12% |

587,23 |

11,83% |

|

Автокредиты |

170,41 |

3,52% |

142,22 |

2,86% |

|

Жилищные кредиты |

2269,81 |

46,83% |

2554,61 |

51,44% |

|

Итого |

4847,36 |

100,00% |

4965,91 |

100,00% |

Как было отмечено, основными причинами роста кредитного риска в 2016 году стали: переоценка резервов по кредитам в иностранной валюте; создание резервов по кредитам украинским заемщикам вследствие ухудшения состояния экономики Украины; общее ухудшение качества кредитного портфеля.

Структура кредитного портфеля по валютам коммерческого банка ПАО «Сбербанк России» представлена на рис.4

На основании рис. 4 можно сделать вывод, что основную часть кредитного портфеля ПАО «Сбербанк России» составляют ссуды, выданные в рублях. Общая величина кредитов, выданных в иностранной валюте, к концу 2016 г. составила 35,5%.

С апреля 2015 г. ПАО «Сбербанк России» приостановил выдачу кредитов в иностранной валюте, что было связано с необоснованным колебанием валютного курса, которое привело к резкому снижению спроса на кредиты в валюте.

Согласно инструкция 139-И с апреля 2016 г. ЦБ РФ вдвое увеличил коэффициенты риска для ипотечных кредитов в валюте - со 150% до 300%.

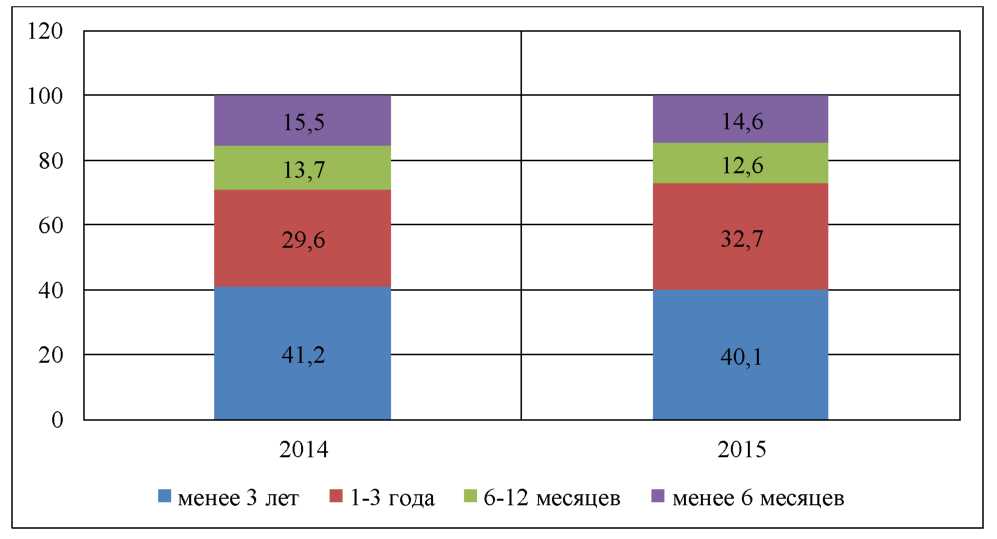

Структура кредитного портфеля по срокам погашения коммерческого банка ПАО «Сбербанк России» представлена на рис.5.

2015 2016

Рисунок 5 - Структура кредитного портфеля по срокам погашения коммерческого банка ПАО «Сбербанк России» за 2015-2016 гг., %

В табл.15 представлен анализ качества непросроченных кредитов коммерческого банка ПАО «Сбербанк России» до вычета резерва под обесценение. Оценка обесценения проводится по состоянию на конец 2016 г. на коллективной основе до вычета резерва под обесценение (непросроченные кредиты), 2016 г.

Таблица 10

Анализ качества непросроченных кредитов коммерческого банка ПАО «Сбербанк России»

|

Показатель |

Ед. изм. |

I |

II |

III |

Итого |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Кредиты юридическим лицам |

|||||

|

Коммерческое кредитование |

млрд. руб. |

1721,24 |

3941,21 |

3534,02 |

9196,51 |

|

Специализированное кредитование |

млрд. руб. |

403,86 |

1513,35 |

2176,71 |

4094,06 |

|

Кредиты физическим лицам |

|||||

|

Жилищное кредитование |

млрд. руб. |

117,75 |

2292,61 |

20,76 |

2431,07 |

|

Потребительские и прочие ссуды |

млрд. руб. |

111,07 |

1325,21 |

53,01 |

1489,15 |

|

Кредитные карты и овердрафты |

млрд. руб. |

33,08 |

419,29 |

38,65 |

491,06 |

|

Автокредитование |

млрд. руб. |

87,20 |

34,23 |

2,65 |

124,05 |

|

Итого |

млрд. руб. |

2474,20 |

9525,90 |

5825,80 |

17825,90 |

На основании информации по непросроченным коммерческим кредитам для юридических лиц были сформированы 3 группы качества ссуд. Характеристика групп представлена в табл.11

Таблица 11

Характеристика групп качества непросроченных кредитов

|

Группа |

Уровень ликвидности, рентабельности |

Показатель достаточности капитала |

Вероятность нарушения условий кредитного договора |

Уровень качества |

|

1 |

2 |

3 |

4 |

5 |

|

I |

высокий |

высокий |

низкая |

наилучший |

|

II |

средний |

средний |

средняя |

хороший |

|

III |

удовлетворительный |

умеренный |

средняя |

низкий |

Следует отметить, что наибольшее предпочтение отдается первой группе качества, что обусловлено, высокими показателями уровня рентабельности и ликвидности заемщиков и низкими процентами вероятности нарушений условий кредитного договора, однако на практике доля первой группы качественных ссуд составляет порядка 10-20%.

Наибольшую долю в структуре занимает вторая группа - 60-70%, которая характеризуется средними показателями уровня рентабельности и ликвидности заемщиков. В третью группу попадают «проблемные кредиты» с долей от 10% до 20% [19].

В оценке качества инвестиционно-кредитного портфеля коммерческого банка ПАО «Сбербанк России» важно проанализировать сумму неработающих кредитов, так как с их увеличением растет и доля формирования резерва. Это приводит к уменьшению прибыли банка и ухудшению качества кредитного портфеля.

Внутренняя оценка кредитного риска заемщика производится для определения неработающих кредитов. Под неработающим кредитом следует понимать просрочку платежа по основной сумме долга и/или процентам более чем на 90 дней.

Состав неработающих кредитов коммерческого банка ПАО «Сбербанк России» по состоянию на конец 2016 г. приведен в табл.12

Таблица 12

Состав неработающих кредитов коммерческого банка ПАО «Сбербанк России», 2016 г.

|

Показатель |

Резерв под обесценение |

Кредиты за вычетом резерва под обесценение |

Отношение резерва к сумме кредитов до вычета резерва, % |

|

|

1 |

2 |

3 |

4 |

5 |

|

Кредиты юридическим лицам |

||||

|

Коммерческое кредитование |

572,90 |

(453,50) |

119,40 |

79,20 |

|

Специализированное кредитование |

153,30 |

(103,20) |

50,10 |

67,30 |

|

Кредиты физическим лицам |

||||

|

Жилищное кредитование |

64,10 |

(51,70) |

12,40 |

80,70 |

|

Потребительские и прочие ссуды |

132,70 |

(115,20) |

17,50 |

86,80 |

|

Кредитные карты и овердрафты |

57,70 |

(49,80) |

7,90 |

86,30 |

|

Автокредитование |

12,40 |

(10,90) |

1,50 |

87,90 |

|

Итого неработающих кредитов и авансов клиентам |

993,10 |

(784,30) |

208,80 |

79,00 |

В табл.13 представлены аналитические данные динамики резерва под обесценение кредитного портфеля на конец 2016 г.

Экономический спад и снижение реальных доходов населения в 2016 г. обнажили проблему качества кредитного портфеля коммерческих банков. Доля просроченных кредитов относительно небольшая благодаря высоким темпам роста кредитования.

Однако ухудшение финансового положения ряда крупных заемщиков потребовало реструктуризации предоставленных кредитов. Это сказывается на ухудшении качества портфеля.

Таблица 13

Анализ изменения резерва под обесценение кредитного портфеля коммерческого банка ПАО «Сбербанк России», 2016 г.

|

Показатель |

Специализированное кредитование юридических лиц |

Жилищное кредитование физических лиц |

Потребительские и прочие ссуды физическим лицам |

Кредитные карты и овердрафты |

Автокредитование физических лиц |

Итого |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Резерв под обесценение кредитного портфеля на 2015 г. |

456,4 |

221,4 |

39,6 |

105,6 |

38,20 |

8,30 |

869,50 |

|

Чистый расход от создания резерва под обесценение кредитного портфеля в течение года |

325,4 |

44,11 |

20,1 |

53,69 |

25,70 |

4,10 |

473,10 |

|

Восстановление ранее списанных кредитов |

1,30 |

0,60 |

3,60 |

1,70 |

- |

0,60 |

7,80 |

|

Кредиты и авансы клиентам, списанные в течение года |

(82,4) |

(26,1) |

(4,9) |

(25,9) |

(5,8) |

(1,0) |

(146,1) |

|

Переводы в активы, удерживаемые для продажи |

(2,9) |

(3,2) |

(0,5) |

(0,3) |

(0,1) |

- |

(7,0) |

|

Эффект пересчета валют |

(1,6) |

0,1 |

(0,6) |

0,5 |

0,6 |

0,2 |

(0,8) |

|

Резерв под обесценение кредитного портфеля на 2016 г. |

696,2 |

236,9 |

57,3 |

135,3 |

58,6 |

12,2 |

1196,5 |

Следующим этапом анализа является исследование концентрации кредитного портфеля коммерческого банка ПАО «Сбербанк России».

В табл.14 представлена структура кредитного портфеля коммерческого банка ПАО «Сбербанк России» по отраслям экономики в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД).

Анализ структуры инвестиционного портфеля проводится с целью выявления концентрации кредитных операций в одном сегменте, определения доли крупных ссуд, а также доли проблемных кредитов. Это повышает степень совокупного кредитного риска, что неблагоприятно сказывается на качестве кредитного портфеля. Следует отметить, что в отрасль «Услуги» включены кредиты, выданные финансовым, страховым и прочим компаниям, предоставляющим услуги, а также кредиты, выданные холдинговым и многопрофильным организациям. Из данных табл.2.15 следует, что кредитный портфель группы за период с 2015 г. по 2016 г. увеличился на 142,5 млрд. руб.

Таблица 15

Концентрация инвестиционного портфеля коммерческого банка ПАО

|

Отрасль |

2015 |

2016 |

Темп изменения |

|||

|

млрд. руб. |

% |

млрд. руб. |

% |

+/- |

% |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Физические лица |

4847,30 |

26,00 |

4965,60 |

24,90 |

118,30 |

-1,10 |

|

Услуги |

3700,60 |

19,90 |

3843,10 |

19,30 |

142,50 |

-0,60 |

|

Торговля |

2017,20 |

10,80 |

2134,60 |

10,70 |

117,40 |

-0,10 |

|

Энергетика |

961,90 |

5,20 |

1180,40 |

5,90 |

218,50 |

0,70 |

|

Пищевая промышленность и сельское хозяйство |

1041,00 |

5,60 |

1062,80 |

5,30 |

21,80 |

-0,30 |

|

Автомобилестроение |

920,60 |

4,90 |

976,20 |

4,90 |

55,60 |

- |

|

Государственные и муниципальные учреждения |

837,50 |

4,50 |

899,50 |

4,50 |

62,00 |

- |

|

Металлургия |

752,70 |

4,00 |

883,10 |

4,40 |

130,40 |

0,40 |

|

Строительство |

688,30 |

3,70 |

715,10 |

3,60 |

26,80 |

-0,10 |

|

Промышленность, в том числе, космическая и авиационная |

619,80 |

3,30 |

702,40 |

3,50 |

82,60 |

0,20 |

|

Нефтегазовая промышленность |

470,00 |

2,50 |

616,50 |

3,10 |

146,50 |

0,60 |

|

Химическая промышленность |

537,80 |

2,90 |

575,10 |

2,90 |

37,30 |

- |

|

Телекоммуникации |

484,90 |

2,60 |

447,10 |

2,20 |

-37,80 |

-0,40 |

|

Деревообрабатывающая промышленность |

89,50 |

0,50 |

78,00 |

0,40 |

-11,50 |

-0,10 |

|

Прочее |

657,00 |

3,60 |

844,80 |

4,40 |

187,80 |

0,80 |

|

Итого кредитов и авансов клиентам |

18626,10 |

100,00 |

19924,30 |

100,00 |

1298,20 |

- |

Крупнейшими отраслями в структуре кредитного портфеля являются торговля и услуги с долями примерно 10,70% и 19,30% соответственно.

Значительный рост кредитов отмечался в отрасли нефтегазовой промышленности (на 146,50 млрд. руб.), энергетике (на 218,50 млрд. руб.).

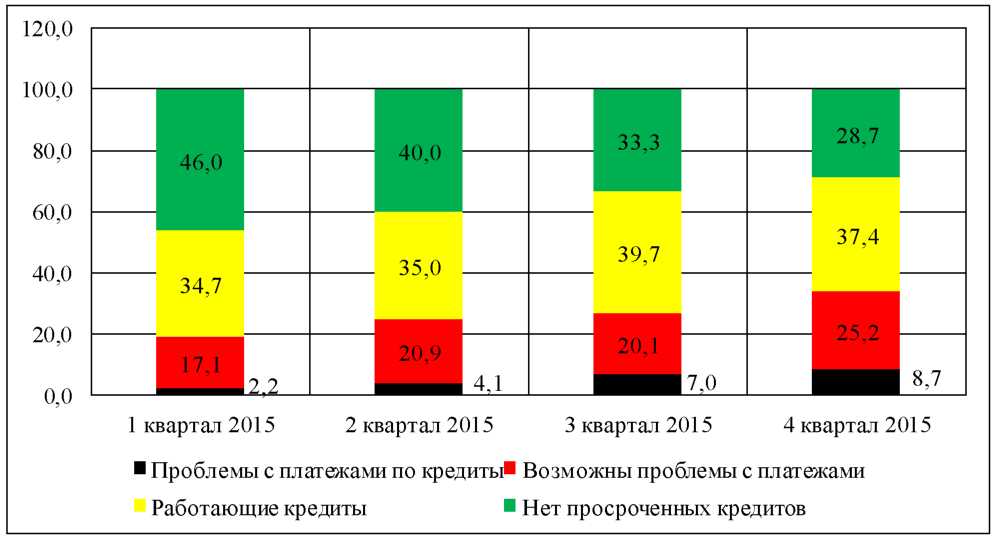

В заключение анализа кредитного портфеля коммерческого банка ПАО «Сбербанк России» следует представить рис. 5, который отражает структуру неработающих активов по зонам проблемности.

Далее необходимо более подробно оценить качество кредитного портфеля. В приложении 3 представлены основные показатели для расчета коэффициентов оценки качества кредитного портфеля коммерческого банка ПАО «Сбербанк России» за исследуемый период (с 2015 г. по 2016 г.).

Расчет коэффициентов проводился согласно формулам, представленным в приложении 4.

1 квартал 2016 2 квартал 2016 3 квартал 2016 4 квартал 2016 2016

Рисунок 5 - Структура неработающих активов коммерческого банка ПАО «Сбербанк России» по зонам проблемности

На основании анализа гистограммы, представленной на рис.12, можно сделать вывод, что наибольшую долю в структуре неработающих активов по зонам проблемности занимают работающие кредиты (37,40% на конец 4квартала 2016 г.), однако наблюдается негативная тенденция повышения доли проблемных кредитов (+6,5% за 2016 г.).

Расчет коэффициентов качества кредитного портфеля коммерческого банка ПАО «Сбербанк России» представлен в табл. 16

Таблица 16

Анализ качества кредитного портфеля коммерческого банка ПАО «Сбербанк России»

|

Коэффициент оценки |

Норма |

Значение |

Отклонение, +/- |

||

|

2015 |

2016 |

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

Оценка кредитной активности банка |

|||||

|

Уровень кредитной активности банка |

> 0,40 |

0,740 |

0,739 |

-0,001 |

|

|

Оценка рискованности к |

редитной деятельности банка |

||||

|

Коэффициент опережения |

> 1,00 |

1,120 |

0,990 |

-0,130 |

|

|

Коэффициент «агрессивности- осторожности» кредитной политики банка |

60% - 70% |

88,000 |

88,000 |

- |

|

|

Показатель соотношения кредитных вложений к собственным средствам банка |

> 80% |

641,000 |

854,000 |

+213,000 |

|

|

Коэффициент риска кредитного портфеля |

0,60 - 1,00 |

0,940 |

0,950 |

+0,010 |

|

|

Максимальный размер риска на одного заемщика или группу связанных заемщиков (Н6) - по данным ЦБ |

< 25% |

18,730 |

20,400 |

+1,670 |

|

|

Максимальный размер крупных кредитных рисков (Н7) - по данным ЦБ |

< 80% |

127,800 |

210,600 |

+82,800 |

|

|

Оценка «проблемности» кредитного портфеля |

|||||

|

Показатель доли просроченной задолженности в активах банка |

< 1,00 - 2,00% |

2,300 |

2,500 |

+0,200 |

|

|

Коэффициент «проблемности» кредитов |

Наименьшее значение |

0,031 |

0,030 |

-0,001 |

|

|

Показатель доли скрытых кредитных потерь в собственных средствах (сумма счетов 916, 917, 918) |

< 25% |

8,650 |

12,210 |

+3,560 |

|

|

Коэффициент покрытия убытков по ссудам |

> 1,00 |

1,590 |

1,690 |

+0,100 |

|

|

Коэффициент темпов погашения просроченных кредитов |

1,00 |

0,990 |

0,990 |

- |

|

|

Оценка обеспеченности кредитных вложений банка |

|||||

|

Общий коэффициент обеспеченности кредитного портфеля |

> 1,00 |

1,200 |

1,100 |

-0,100 |

|

|

Коэффициент имущественной обеспеченности кредитного портфеля |

> 0,50 |

0,710 |

0,600 |

-0,110 |

|

|

Сценка эффективности к |

кредитной деятельности банка |

||||

|

Коэффициент доходности кредитного портфеля |

- |

0,080 |

0,080 |

+0,000 |

|

|

Коэффициент доходности кредитов |

- |

0,060 |

0,070 |

+0,010 |

|

|

юридическим лицам |

|||||

|

Коэффициент доходности кредитов ИП |

- |

0,120 |

0,150 |

+0,030 |

|

|

Коэффициент доходности кредитов, предоставленным физическим лицам |

- |

0,120 |

0,140 |

+0,020 |

|

|

Коэффициент утраченной выгоды |

- |

0,036 |

0,039 |

+0,003 |

|

|

Коэффициент эффективности кредитных операций банка |

- |

0,024 |

0,001 |

-0,023 |

|

Анализ табл.16 позволяет сделать несколько выводов. Уровень кредитной активности коммерческого банка ПАО «Сбербанк России» выше нормы (0,739). Это означает, что коммерческий банк ПАО «Сбербанк России» имеет высокую долю кредитного сегмента в своих активах, другими словами коммерческий банк имеет высокую кредитную активность.

Коэффициент опережения показывает, во сколько раз рост остатков ссудной задолженности опережает рост совокупных активов банка [18]. Коэффициент опережения коммерческого банка ПАО «Сбербанк России» выше нормы лишь в 2015 году, что показало высокую кредитную активность банка в этот период.

Направленность инвестиционной политики банка характеризуется коэффициентом «агрессивность-осторожность» [18]. Его значение выше 70%. Это означает, что коммерческий банк ПАО «Сбербанк России» проводит «агрессивную» кредитную политику. Значение показателя «Соотношение кредитных вложений» выше 80%, что означает, что банк проводит «агрессивную» кредитную политику.

Коэффициент риска характеризует качество кредитного портфеля с позиции кредитного риска. с Точки зрения возвратности ссуд данный показатель должен стремиться к 100%. Коэффициент риска кредитного портфеля Сбербанка по значению своих показателей приближается к единице, что свидетельствует о минимальном риске невозврата.

Нормативы, отражающие уровень кредитного риска коммерческого банка ПАО «Сбербанк России» в пределах нормы, установленной ЦБ РФ. Коэффициент покрытия убытков по ссудам более рекомендуемого значения, что свидетельствует о достаточном формировании резервов под обесценение портфеля. «Проблемная» часть кредитного портфеля к 2016 году значительно выросла, что свидетельствует о возросшей доле просроченных кредитов. Показатель доли просроченной задолженности в активах банка выше рекомендуемого.

Показатель доли скрытых кредитных потерь в собственных средствах на протяжении всего исследуемого периода не выходит за границы нормы, но значительно возрос к 2016 году. Это свидетельствует о снижении качества кредитного портфеля в связи с возросшей долей требований, безнадежных к взысканию. Коэффициент темпов погашения просроченных кредитов стремится к нормативному показателю, что говорит о хорошем темпе погашения просроченной ссудной задолженности [28]. Коэффициент имущественной обеспеченности кредитного портфеля ниже нормативных значений, а в 2016 году значение коэффициента приблизилось к допустимому пороговому минимуму, что свидетельствует о снижении качества кредитного портфеля банка. Коэффициент доходности кредитного портфеля имеет ровную динамику на протяжении всего исследуемого периода. Соответственно, доходность кредитного портфеля на протяжении всего периода составляет 8%. Коэффициент эффективности кредитных операций коммерческого банка ПАО «Сбербанк России» на протяжении всего периода имеет тенденцию к снижению. К 2016 году прибыльность кредитных операций составила всего 0,10%, что свидетельствует о резком снижении эффективности размещения кредитов.

Оценка эффективности управления кредитным портфелем коммерческого банка ПАО «Сбербанк России» за исследуемый период представлена в табл. 17

Таблица 17

Оценка эффективности управления кредитным портфелем коммерческого банка ПАО «Сбербанк России»

|

Наименование показателя |

2015 |

2016 |

Отклонение, + /- |

|

1 |

2 |

3 |

4 |

|

Процентные доходы, полученные по предоставленным кредитам |

1441,01 |

1146,63 |

-294,38 |

|

Резерв на возможные потери по ссудной задолженности |

285,14 |

402,47 |

+ 117,34 |

|

Эффективность, % |

3,30 |

2,50 |

-0,80 |

Анализ данных табл. 21 позволяет сделать вывод, что эффективность управления кредитным коммерческого банка ПАО «Сбербанк России» к 2016 году снизилась на 0,80%.

К тому же резкое снижение доходов по предоставленным кредитам с 2,40% до 0,10% и повышение резерва на возможные потери по ссудной задолженности снизило качество кредитного портфеля.

В целом, можно заключить, что по состоянию на 31 декабря 2016 г. у коммерческого банка ПАО «Сбербанк России» были крупные заемщики (порядка 20 организаций) с объемом кредитов на каждого более 120,8 млрд. руб. По данным финансовой отчетности 31 декабря 2015 г. объем кредитов составлял более 103,3 млрд. руб. Суммарный объем кредитов на конец 2016 г. составил 4 557,5 млрд. руб. или 22,9% от кредитного портфеля коммерческого банка ПАО «Сбербанк России» до вычета резерва под обесценение.

Суммарный объем кредитов на конец 2015 г. составил 3 692,7 млрд. руб. или 19,8% соответственно. На конец 2016 г. сумма начисленных процентных доходов по индивидуально обесцененным кредитам составила 52,6 млрд. руб., в процентные доходы включены штрафы и пени, полученные от заемщиков, в размере 23,1 млрд. руб., а в 2015 г. сумма начисленных процентных доходов составила 26,9 млрд. руб., в том числе штрафы и пени 15,8 млрд. руб. Основной показатель качества кредитного портфеля - это коэффициент риска. Он складывается из отношения просроченных ссудных задолженностей и формирования резервов на возможные потери по ссудам.

Коэффициент риска у коммерческого банка ПАО «Сбербанк России» приближен к показателям нормы (0,95). Это означает, что коммерческий банк своевременно реагирует на рост ссудной задолженности путем увеличения резервов на возможные потери. Но это приводит к падению чистой прибыли. Показатель доли скрытых кредитных потерь в собственных средствах вырос к 2016 г. на 4,00%. Это означает увеличение доли ссудной задолженности. В 2016 г. отмечается резкий рост ссудной задолженности. К 2016 г. увеличился показатель «проблемной» части кредитного портфеля, то есть показатель проблемной части кредитов в общей сумме кредитных вложений.

На финансирование экспортно-импортных операций клиентов Сбербанк направил в 2016 г. более 230 млрд. руб., остаток задолженности по таким кредитам увеличился в 1,5 раза и составил около 400 млрд. руб. Кроме того, банк активно привлекал ресурсы от зарубежных финансовых институтов для финансирования внешнеторговых контрактов клиентов. За 2016 г. темп прироста операций торгового и экспортного финансирования 75%, а объем привлеченных ресурсов составил около 2 млрд. долл. США.

Работа Сбербанка России с контрагентами (банками и экспортными агентствами), финансирующими торговые и экспортные операции, позволяет сохранить для клиентов привлекательность транзакций даже в условиях роста стоимости ресурсов на мировых рынках. Предвидя ухудшение экономической ситуации в России, связанное с финансовым кризисом, Сбербанк России внес изменения в политику управления портфелями ценных бумаг.

Портфель ценных бумаг банка в 2016 г. составил 493,7 млрд. руб., что на 9,7 млрд. руб. меньше, чем годом ранее. На 97,4% портфель представлен долговыми инструментами Структура портфеля ценных бумаг Сбербанка России представлена в таблице 18.

Таблица 18

Распределение инвестиций между долевыми и долговыми инструментами

|

Показатели |

2015 г. |

2016 г. |

||

|

млн. руб. |

уд. вес, % |

млн. руб. |

уд. вес, % |

|

|

1 |

2 |

3 |

4 |

5 |

|

Долговые ценные бумаги |

492 207 |

97,8 |

480 690 |

97,4 |

|

Долевые ценные бумаги |

11 132 |

2,2 |

12 988 |

2,6 |

|

Итого ценных бумаг |

503 339 |

100,0 |

493 678 |

100,0 |

Таблица 19

Структура портфеля ценных бумаг в 2016 г.

|

Показатели |

Доля, % |

|

1 |

2 |

|

Еврооблигации РФ |

52% |

|

ОВГВЗ |

7% |

|

ОФЗ-ГКО |

39% |

|

Муниципальные облигации |

2% |

|

Корпоративные ценные бумаги |

Менее 1% |

Большая часть портфеля ценных бумаг, имеющихся в наличии для продажи, представлена:

– облигациями федерального займа – 39,7% портфеля;

– облигациями корпоративных эмитентов – 23,6% портфеля, из которых около 60% имеют рейтинги инвестиционного уровня, присвоенные международными рейтинговыми агентствами.

Портфель ценных бумаг традиционно большей частью состоит из рублевых инструментов .

Доля инвестиций в инструменты в иностранной валюте (в основном в долларах США и евро) увеличилась с 5,5 до 11,7%. Основную часть этих вложений составляют еврооблигации РФ – 92% от общего объема валютных инвестиций.

Таблица 20

Валютная структура вложений в долговые ценные бумаги

|

Показатели |

2015 г. |

2016 г. |

||

|

млн. руб. |

уд. вес, % |

млн. руб. |

уд. вес, % |

|

|

Долговые инструменты в национальной валюте |

464 965 |

94,5 |

424 447 |

88,3 |

|

Долговые инструменты в иностранной валюте |

27 242 |

5,5 |

56 243 |

11,7 |

|

Итого |

492 207 |

100,0 |

480 690 |

100,0 |

ПАО «Сбербанк» выступает в качестве профессионального участника рынка ценных бумаг, имеет лицензии профессионального участника рынка ценных бумаг.

Так, Сбербанк России поддерживает ликвидность отечественных финансовых институтов, размещая денежные средства путем совершения операций обратного РЕПО с акциями и облигациями. Операции совершаются со всеми без исключения банками и финансовыми компаниями, обратившимися в Сбербанк: количество контрагентов в 2016 г. превысило 150, среди которых и ведущие финансовые институты, и небольшие региональные банки. В первую очередь финансирование предоставляется небольшим региональным банкам, активно участвующим в кредитовании реального сектора экономики. Лимиты, установленные Сбербанком РФ, на проведение данных операций, полностью соответствуют потребностям рынка. Также значительно расширен список ценных бумаг, под залог которых проводятся такие операции.

Для поддержания собственной ликвидности в условиях дефицита рублевых средств на рынке Сбербанк России активно использует портфель долговых государственных ценных бумаг, корпоративных облигаций, а также муниципальных и субфедеральных ценных бумаг для привлечения краткосрочных средств через сделки прямого РЕПО с Центробанком России.

Сбербанк проводит операции на фондовом рынке в интересах клиентов. Значительно активизировалась деятельность банка на рынке первичных размещений облигационных выпусков и обслуживания облигационных выпусков. По итогам 2016 года Сбербанк России занял 6 место в рейтинге организаторов (в 2015 году – 12 место), а в рейтинге андеррайтеров занял 1 место (в 2015 году – 13 место).

В 2016 г. банк принял участие в организации размещения выпусков облигаций ряда эмитентов общей номинальной стоимостью более 172 млрд. руб. Также оказывались услуги агента по офертам и платежного агента. Среди эмитентов – администрации субъектов РФ, российские банки и компании. Наиболее значимые реализованные проекты: организация облигационных выпусков Банка Москвы, ОАО "Мобильные телесистемы", ОАО "Российские железные дороги".

Сбербанк России предоставляет своим клиентам брокерские услуги, услуги доверительного управления и агентские услуги по операциям с паевыми инвестиционными фондами.

Суммарный оборот по брокерским операциям на российском фондовом рынке составил более 180 млрд. руб. В 2016 г. банк предложил клиентам новую услугу – брокерское обслуживание с использованием системы удаленного доступа (интернет-трейдинг).

Для компаний и физических лиц, имеющих свободные ресурсы и желающих инвестировать их в инструменты российского фондового рынка, Сбербанк предлагает индивидуальное доверительное управление денежными средствами клиента через инвестирование их в ценные бумаги российских эмитентов.

Более 430 агентских пунктов в филиалах Банка осуществляют прием заявок на приобретение, погашение и обмен паев 35 паевых инвестиционных фондов. Объем продаж за 2016 г. составил около 2 млрд. руб.

Процентные доходы Сбербанка РФ по ценным бумагам за 2016 г. составили 32,2 млрд. руб., что на 4,0 млрд. руб. меньше результата 2015 г. Снижение доли процентных доходов по ценным бумагам в совокупных процентных доходах с 8,5 до 5,2% обусловлено снижением доли портфеля ценных бумаг в активах группы с 10,2 до 7,3%.

В таблице 26 отражен финансовый результат от операций Сбербанка России с ценными бумагами в 2016 г. по сравнению с 2015 г.

Таблица21

Финансовый результат от операций с ценными бумагами, млн. руб.

|

Показатели |

2015 г. |

2016 г. |

|

Результат, отраженный в Отчете о совокупных доходах |

||

|

Торговый портфель |

4 312 |

(16 892) |

|

Прочие ценные бумаги, изменение справедливой стоимости которых отражается через счета прибылей и убытков |

(1 003) |

(15 195) |

|

Ценные бумаги, имеющиеся в наличии для продажи |

688 |

1 032 |

|

Обесценение ценных бумаг, имеющихся в наличии для продажи |

- |

(6 259) |

|

Итого |

3 997 |

(37 314) |

|

Результат, отраженный в составе собственных средств |

||

|

Ценные бумаги, имеющиеся в наличии для продажи |

964 |

(42 445) |

|

Итого |

4 961 |

(79 759) |

В 2016 г. Сбербанк получил убыток от операций с ценными бумагами, часть из которого была отнесена на счета прибылей и убытков (37,3 млрд. руб.), а часть отражена непосредственно в составе собственных средств (42,4 млрд. руб.). Значительная часть отрицательного финансового результата (как отраженного в Отчете о совокупных доходах, так и отнесенного непосредственно на капитал) представляет собой нереализованную переоценку долговых ценных бумаг, отражающую в основном существенный рост ставок заимствования на денежных рынках, связанный с экономическим кризисом. В частности, эффект от отрицательной нереализованной переоценки долговых ценных бумаг в 2016 г. составил 65,8 млрд. руб., реализованный убыток по долговым ценным бумагам – 4,8 млрд. руб., совокупный отрицательный результат от операций с долевыми инструментами – 9,2 млрд. руб. Значительная часть ценных бумаг в портфеле входит в ломбардный список Банка России и используется группой для регулирования ликвидности с помощью проведения сделок РЕПО, а не для краткосрочных торговых операций. Сбербанк РФ не имеет намерений реализовывать сколько-нибудь значительную часть портфеля, фиксируя указанные нереализованные убытки.

В таблице 21 показана динамика финансовых результатов деятельности Сбербанка от операций на фондовом рынке

Таблица 21

Операции на финансовых рынках, млн. руб.

|

Показатели |

2015 г. |

2016 г. |

Изменение, % |

|

Чистые процентные доходы |

35 096 |

20 916 |

(40,4) |

|

Чистые комиссионные доходы |

231 |

794 |

243,7 |

|

Внутригрупповые доходы (расходы) |

(45 410) |

(21 488) |

(52,7) |

|

Прочие операционные доходы |

24 975 |

(27 873) |

(211,6) |

|

Операционные доходы |

14 892 |

(27 651) |

(285,7) |

|

Операционные расходы |

(1 896) |

(5 824) |

207,2 |

|

Прибыль до налогообложения |

12 996 |

(33 475) |

(357,6) |

|

Активы сегмента |

641 712 |

1 025 371 |

59,8 |

Чистый процентный доход группы от операций на финансовых рынках составил в 2016 г. 20,9 млрд. руб. – на 40,4% меньше, чем в 2015 году. Снижение процентного дохода связано с реализацией портфеля ценных бумаг, удерживаемых до погашения.

В 2016 году Сбербанк понес убытки по данному сегменту в размере 33,5 млрд. руб. Причинами убытков стали:

1) значительные расходы от отрицательной переоценки ценных бумаг;

2) рост объемов и стоимости средств, привлеченных в России и за рубежом.

В результате проведения анализа деятельности Сбербанка РФ можно сделать следующие выводы.

Прежде всего, нельзя не заметить, что результаты деятельности Сбербанка РФ в 2016 г. ухудшилось по сравнению с 2015 г. Портфель ценных бумаг банка в 2016 г. составил 493,7 млрд. руб., что на 9,7 млрд. руб. меньше, чем годом ранее. На 97,4% портфель представлен долговыми инструментами.

Доля инвестиций в инструменты в иностранной валюте (в основном в долларах США и евро) увеличилась с 5,5 до 11,7%. Основную часть этих вложений составляют еврооблигации РФ – 92% от общего объема валютных инвестиций.

Сбербанк проводит операции на фондовом рынке в интересах клиентов. Значительно активизировалась деятельность банка на рынке первичных размещений облигационных выпусков и обслуживания облигационных выпусков. По итогам 2016 года Сбербанк России занял 6 место в рейтинге организаторов (в 2015 году – 12 место), а в рейтинге андеррайтеров занял 1 место (в 2015 году – 13 место).

Процентные доходы Сбербанка РФ по ценным бумагам за 2016 г. составили 32,2 млрд. руб., что на 4,0 млрд. руб. меньше результата 2015 г. Снижение доли процентных доходов по ценным бумагам в совокупных процентных доходах с 8,5 до 5,2% обусловлено снижением доли портфеля ценных бумаг в активах группы с 10,2 до 7,3%.

В целях привлечения ресурсов для своей деятельности Сбербанку важно разработать стратегию политики исходя из целей и задач, закрепленных в уставе, для получения максимальной прибыли и сохранения банковской ликвидности. Политика банка в области сбережений населения нацелена на сохранение лидирующего положения в этом секторе финансового рынка, путем совершенствования действующих и внедрения новых видов вкладов и депозитов.

Заканчивая параграф, необходимо упомянуть о лизинговой деятельности, которой в ПАО «Сбербанк» занимается дочернее предприятие АО «Сбербанк лизинг». Указанная организация занимает одно из лидирующих мест на рынке лизинга в России. Кредитный рейтинг данной компании зафиксировался на отметке «А++», что означает, что у компании наивысший балл финансовой устойчивости. Список акционеров данной компании весьма краток, вернее представлен лишь одним участником – Сбербанком. По всей территории России у компании открыто более 40 филиалов, т.е. возможность обратиться существует в большинстве регионов страны. Что касается предложений этого инвестора, то они разбиты на сегменты, главным критерием разбивки стал масштаб бизнеса, представители которого могут обратиться в организацию за финансированием. Существуют отдельные блоки по программам лизинга для представителей малого бизнеса, бизнесменов среднего и крупного уровня и бизнес-гигантов. Программы лизинга представлены в Приложении. Итак, спектр программ от «Сбербанк лизинг» многообразен, условия достаточно гибкие, что не может не радовать. Даже в формате малого бизнеса достаточно широкие рамки по условиям лизинга, которые смогут удовлетворить потребности большинства представителей данного класса предпринимателей. Дерзайте, развивайте свой бизнес с помощью лизинговых программ, вступайте во всероссийскую программу по импортозамещению.

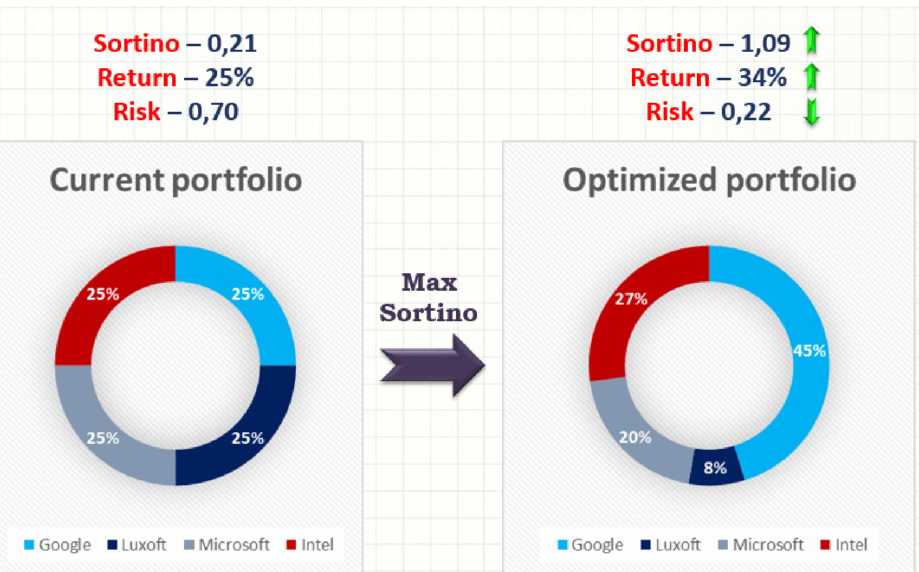

2.3. Основные направления оптимизации портфельных ценных бумаг

Оптимизация представляет собой задачу нахождения экстремума (минимума или максимума) целевой функции в некоторой области конечномерного векторного пространства, ограниченной набором линейных и/или нелинейных равенств и/или неравенств.

Применительно к рынку ценных бумаг и портфельному инвестированию, оптимизация портфеля заключается в нахождении оптимальных долей элементов, входящих в состав портфеля, при котором выбранный показатель, характеризующий соотношение доходности и риска портфеля, либо показатель риска портфеля для заданной стратегии инвестирования будет оптимальным. Основными критериями оптимизации являются. максимизация коэффициентов «доходность / риск» (коэффициенты Шарпа, Сортино, Трейнора) или минимизация риска (волатильности; отрицательного отклонения темпов роста доходности портфеля от заданного или в коэффициента, характеризующего отношение темпа роста портфеля в сравнении с рынком).

Рисунок 7-. Сущность процесса оптимизации портфеля ценных бумаг

При оптимизации портфелей ценных бумаг могут быть использованы следующие методы нелинейной оптимизации .

- Последовательное квадратичное программирование (SQP) - один из наиболее распространённых и эффективных оптимизационных алгоритмов общего назначения, основной идеей которого является последовательное решение задач квадратичного программирования, аппроксимирующих данную задачу оптимизации. Для оптимизационных задач без ограничений алгоритм SQP преобразуется в метод Ньютона поиска точки, в которой градиент целевой функции обращается в ноль. Для решения исходной задачи с ограничениями-равенствами метод SQP преобразуется в специальную реализацию ньютоновских методов решения системы Лагранжа;

- Алгоритм Бройдена-Флетчера-Гольдфарба-Шанно (BFGS algorithm) - итерационный метод численной оптимизации, предназначенный для нахождения локального максимума/минимума нелинейного функционала без ограничений. BFGS - один из наиболее широко применяемых квазиньютоновских методов. В квазиньютоновских методах не вычисляется напрямую гессиан функции. Вместо этого гессиан оценивается приближенно, исходя из сделанных до этого шагов. Также существуют модификация данного метода с ограниченным использованием памяти (L-BFGS), который предназначен для решения нелинейных задач с большим количеством неизвестных, а также модификация с ограниченным использованием памяти в многомерном кубе (L-BFGS-B);

- Метод Нелдера-Мида - метод безусловной оптимизации функции от нескольких переменных, не использующий производной функции, а поэтому легко применим к негладким и/или зашумлённым функциям. Суть метода заключается в последовательном перемещении и деформировании симплекса вокруг точки экстремума;

- Градиентный спуск - метод нахождения локального экстремума с помощью движения вдоль градиента. Для минимизации функции в направлении градиента используются методы одномерной оптимизации, например, метод золотого сечения. Также можно искать не наилучшую точку в направлении градиента, а какую-либо лучше текущей. Наиболее простой в реализации из всех методов локальной оптимизации. Имеет довольно слабые условия сходимости, но при этом скорость сходимости достаточно мала;

- Метод Ньютона - это итерационный численный метод нахождения корня (нуля) заданной функции. Поиск решения осуществляется путём построения последовательных приближений и основан на принципах простой итерации. Метод обладает квадратичной сходимостью. Улучшением метода является метод хорд и касательных;

- Авторегрессионная условная гетероскедастичность (ARCH) - применяемая в эконометрике модель для анализа временных рядов, у которых условная (по прошлым значениям ряда) дисперсия ряда зависит от прошлых значений ряда, прошлых значений этих дисперсий и иных факторов. Данные модели предназначены для «объяснения» кластеризации волатильности на финансовых рынках, когда периоды высокой волатильности длятся некоторое время, сменяясь затем периодами низкой волатильности, причем среднюю (долгосрочную, безусловную) волатильность можно считать относительно стабильной;

- Алгоритм Левенберга-Марквардта - метод оптимизации, направленный на решение задач о наименьших квадратах. Является альтернативой методу Ньютона. Может рассматриваться как комбинация последнего с методом градиентного спуска или как метод доверительных интервалов;

- Генетический алгоритм - это эвристический алгоритм поиска, используемый для решения задач оптимизации и моделирования путём случайного подбора, комбинирования и вариации искомых параметров с использованием механизмов, аналогичных естественному в природе. Является разновидностью эволюционных вычислений, с помощью которых решаются оптимизационные задачи с использованием методов естественной эволюции, таких как наследование, мутации, отбор и кроссинговер. Отличительной особенностью генетического алгоритма является акцент на использование оператора «скрещивания», который производит операцию рекомбинации решений-кандидатов, роль которой аналогична роли скрещивания в живой природе.

Заключение

В данной работе рассмотрены теоретические аспекты инвестиционной деятельности в целом, а также проведен анализ инвестиционной деятельности и инвестиционной политики ПАО «Сбербанк».

В ходе написания работы были выявлены некоторые существенные проблемы в осуществлениями коммерческими банками инвестиционной политики, из которых стоит выделить: несоответствие краткосрочных пассивов российских банков потребностям в инвестициях; высокие риски банков, связанные с финансированием инвестиционных процессов; отсутствие у банков эффективных методик оценки инвестиционных проектов; отсутствие общепризнанных нормативов для оценки платежеспособности; незначительные масштабы вложений в ценные бумаги и паи предприятий; ограниченное использование банками такого кредитного инструмента финансирования инвестиций, как факторинг.

В целом, исследуя вопросы проблем участия банков в инвестиционном процессе, следует отметить, что в отечественной практике, по существу, отсутствуют механизмы, стимулирующие развитие производственных инвестиций коммерческих банков.

Для решения проблем повышения инвестиционной активности банковской системы является целесообразным создание системы стимулирования и страхования инвестиций. Одним из условий предоставления банками долгосрочных займов на инвестиционные проекты при высоких кредитных и инвестиционных рисках производственной сферы является наличие государственных гарантий.

Во второй главе работы проведен анализ финансово -экономического состояния и кредитного портфеля коммерческого банка ПАО «Сбербанк России». Коммерческий банк ПАО «Сбербанк России» является публичным акционерным обществом, контролирующий дочерние компании, которые включают российские и иностранные коммерческие банки, и другие организации.

На финансовое состояние коммерческого банка ПАО «Сбербанк России» оказывает влияние внешняя среда, в частности экономическая, в которой банк осуществляет свою деятельность.

Углубление рецессии во многом было обусловлено такими факторами, как неблагоприятная сырьевая конъюнктура, в частности значительное падение цен на нефть, действие международных секторальных санкций, введенных против России, сокращение инвестиций и снижение потребления домохозяйств.

В целом анализ коэффициентов качества показал, что за 2014-2016 гг. произошло снижение качества кредитного портфеля. Увеличился показатель доли скрытых потерь банка, то есть, средств, неполученных банком вследствие просроченных задолженностей. Показатель доли просроченной задолженности в активах банка увеличился к 2016 году и превысил нормативные показатели. Коэффициент эффективности кредитных операций банка, показывающий рентабельность кредитования, к 2016 году фактически снизился до 0, он составил 0,001.

В главе третьей были предложены следующие мероприятия по повышению качества кредитного портфеля:

— постоянный мониторинг информации о платежеспособности заемщика, что способствует улучшению качества кредитного портфеля;

— автоматизация процесса мониторинга и основной, рутинной работы по управлению проблемной задолженностью;

— своевременно и адекватно реагировать на возникновение проблемного кредита (в том числе и путем его реструктуризации);

— по возможности наиболее ранняя работа с должником, разработка мер по предупреждению возникновения задолженности;

— лимитирование и диверсификация корпоративного и розничного портфелей путем распределения средств большему количеству клиентов при сохранении объема кредитования;

— поддержка кредитования на более малый срок;

— изменение страхования кредитов.

Проведение мероприятий по улучшению качества кредитного портфеля позволило сократить проблемную задолженность на 10%. Это привело к улучшению ряда показателей и коэффициентов качества кредитного портфеля. Эффективность управления кредитным портфелем возрастет с 2,50% до 3,00% (+0,500 процентных пункта).

Таким образом, данные мероприятия по совершенствованию качества кредитного портфеля коммерческого банка ПАО «Сбербанк России» экономически целесообразны и рекомендуются к внедрению.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон от 2 декабря 1990 г. N 395-1 (в ред. от 03.07.2016 N 46- ФЗ, с изм. от с изм. и доп., вступ. в силу с 01.01.2017) «О банках и банковской деятельности» // СЗ РФ. 05.02.1996. N 6. Ст. 492

- Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 01.01.2017) «О Центральном банке Российской Федерации (Банке России)» // Российская газета, 2015г., № 210 - 1 от 29.04.2015

- Федеральный закон от 25.02.1999 N 39-ФЗ (ред. от 03.07.2016) "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений"

- Банковские риски [Текст]: учебн. пособие. / Под ред. проф. О.И. Лаврушина, проф. Н.И. Валенцевой. -М.: КНОРУС. - 2015. - 133 с.

- Банковские риски [Текст]: учебник / под ред. О.И. Лаврушина, Н.И. Валенцевой. - М.: КноРус, 2013. - 162 с.

- Банковское дело [Текст]: учебник / под ред. Г.Г. Коробовой. - 2-е изд., перераб. и доп. - М.: Магистр: ИНФРА-М, 2012. - 520 с.

- Банковское дело [Текст]: учебник. / Под ред. проф. Е.П. Жарковской. - М.: Экономисть, 2015. - С. 195.

- Брусов, П. Н. Финансовый менеджмент [Текст]: учебное пособие / П. Н. Брусов, Т. В. Филатова. - М.: КноРус. - 2014. - 421 с.

- Брусов, П. Н. Финансовое планирование [Текст]: учебное пособие / П. Н. Брусов, Т. В. Филатова. - М.: КноРус. - 2012. - 327 с.

- Готовчиков, И. Ф. Роль и место экспертных методов в системах управления банковскими рисками. /И.Ф. Готовчиков // Банковские технологии. 2016. - № С.38

- Иванов, А. П. Оценка влияния динамики кредитов физическим лицам на показатели эффективности деятельности банка [Электронный ресурс] / А. П. Иванов, А. С. Михалёв // Экон. анализ. - 2015. - № 40. - С. 2-10. - Документ Adobe Acrobat. - Лит. в конце ст. - Web: http://www.ebiblioteka.ru

- Илышева, Н. Н. Анализ в управлении финансовым состоянием коммерческой организации [Текст] / Н. Н. Илышева, С. И. Крылов. - М.: Финансы и статистика [и др.]. - 2014. - 240 с.