Анализ эффективности формирования портфеля ценных бумаг коммерческого банка на примере ЗАО МКБ "МОСКОМПРИВАТБАНК"

Содержание:

ВВЕДЕНИЕ

Актуальность темы заключается в необходимости исследования эффективности формирования портфеля ценных бумаг коммерческих банков, связанных с их ролью как универсальных финансовых учреждений, стремящихся к максимальному удовлетворению потребностей своих клиентов в финансовых услугах.

Ценные бумаги, в сравнении с другими финансовыми инструментами, в наибольшей степени приспособлены для функционирования в условиях рыночной экономики. Благодаря таким характеристикам, как стандартность и серийность, ценные бумаги могут интенсивно обращаться на финансовых рынках и вследствие этого во многих случаях становятся более привлекательными финансовыми инструментами для коммерческих банков, чем традиционные ссуды и депозиты.

Использование ценных бумаг позволяет банкам смягчить противоречия, возникающие в связи с выполнением основных банковских функций. Так, противоречие, заключающееся в потребности поддерживать высокий уровень ликвидности, что вытекает из деятельности коммерческих банков по осуществлению денежных расчетов в экономике, и одновременной необходимости обеспечения прироста привлеченных сбережений, разрешается путем создания резервов ликвидности, состоящих из почти безрисковых, ликвидных и в то же время достаточно доходных ценных бумаг.

Регулирование со стороны профессиональных участников рынка ценных бумаг, или саморегулирование осуществляется посредством регистрации тех, кто торгует ценными бумагами или консультирует инвесторов. В ходе ее выясняется профессиональная пригодность кандидата. Саморегулирование достигается обеспечением гласности и поддержанием правопорядка в отрасли, т.е. компетентные институты могут учинить расследование нарушений закона, применить административные меры и передать дело в суд.

Объектом исследования являются операции ЗАО МКБ «МоскомПриватБанк» с ценными бумагами.

Предметом исследования являются денежно-кредитные отношения банков на современном этапе.

Цель работы провести анализ эффективности формирования портфеля ценных бумаг.

Из поставленной цели вытекают следующие задачи исследования:

- рассмотреть теоретические основы формирования портфеля ценных бумаг;

-провести анализ эффективности формирования портфеля ценных бумаг на примере ЗАО МКБ «МоскомПриватБанк».

Материалом для исследования и анализа являются: нормативно-правовая документация; труды российских авторов по теме исследования Батяева Т. А., столярова И. И., Бердниковой Т. Б., Галановой В. А., Басова А. И., Ломтатидзе О. В., Львовой М. И., Болотина В. Г., Мартыновой О. И. и др.

Методом исследования стали изучение и анализ нормативно-правовых актов, специальной и научной литературы, аналитических статей об управлении портфелем ценных бумаг, учебной литературы по банковскому делу.

Информационной базой научного исследования послужили статистические материалы Банка России, Министерства экономики, Министерства финансов, Государственного комитета РФ по статистике, а также данные, содержащиеся в периодических изданиях и монографиях.

Структурно работа состоит из введения, двух глав, заключения, списка использованной литературы.

1. Теоретические основы формирования портфеля ценных бумаг

1.1. Понятие портфеля ценных бумаг

В сложившейся мировой практике фондового рынка под инвестиционным портфелем понимается некая совокупность ценных бумаг, принадлежащих физическому или юридическому лицу, выступающая как целостный объект управления. Это означает, что при формировании портфеля и в дальнейшем изменяя его состав и структуру, менеджер-управляющий формирует новое инвестиционное качество с заданным соотношением – риск/доход. Однако портфель представляет собой определенный набор из корпоративных акций, облигаций с различной степенью обеспечения и риска и бумаг с фиксированным доходом, гарантированным государством, т.е. с минимальным риском потерь по основной сумме и текущих поступлений. Теоретически портфель может состоять из ценных бумаг одного вида, а также менять свою структуру путем замещения одних ценных бумаг на другие. Однако каждая ценная бумага в отдельности не может достигать подобного результата. [12, стр. 75]

Смысл портфеля – улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги и возможны только при их комбинации.

Таким образом, в процессе формирования портфеля достигается новое инвестиционное качество с заданными характеристиками. Портфель ценных бумаг является инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске. [8, стр. 19]

Доходы по портфельным инвестициям представляют собой суммарную прибыль по всей совокупности бумаг, включенных в тот или иной портфель с учетом риска. При этом возникает проблема количественного соответствия между прибылью и риском, которая должна решаться оперативно в целях постоянного совершенствования структуры уже сформированных портфелей и формированием новых в соответствии с пожеланиями инвесторов. [16, стр. 75]

С учетом инвестиционных качеств ценных бумаг можно сформировать различные их портфели, в каждом из которых будет собственный баланс между существующим риском, приемлемым для владельца портфеля, и ожидаемой отдачей в определенный период времени. Соотношение этих факторов и позволяет определить тип портфеля ценных бумаг.

Тип портфеля – это его инвестиционная характеристика, основанная на соотношении дохода и риска. При этом важным признаком при классификации типа портфеля является то, каким способом, при помощи какого источника данный доход получен: за счет роста курсовой стоимости или текущих выплат – дивидендов, процентов. [19, стр. 102]

Существуют три типа портфеля:

портфель, ориентированный на преимущественное получение дохода за счет процентов и дивидендов – портфель дохода;

портфель, направленный на преимущественный прирост курсовой стоимости входящих в него инвестиционных ценностей – портфель роста;

портфель роста и дохода - данный тип портфеля преследует своей целью во избежание возможных потерь на фондовом рынке, как от падения курсовой стоимости, так и от низких дивидендных или процентных выплат.

Портфель роста формируется из акций компаний, курсовая стоимость которых растет. Цель данного типа портфеля — рост капитальной стоимости портфеля вместе с получением дивидендов. Однако дивидендные выплаты производятся в небольшом размере. Темпы роста курсовой стоимости совокупности акций, входящей в портфель, определяют виды портфелей, составляющие данную группу.

Портфель агрессивного роста нацелен на максимальный прирост капитала. В состав данного типа портфеля входят акции молодых, быстрорастущих компаний. Инвестиции в данный тип портфеля являются достаточно рискованными, но вместе с тем они могут приносить самый высокий доход. [15, стр. 205]

Портфель консервативного роста является наименее рискованным среди портфелей данной группы. Он состоит в основном из акций крупных, хорошо известных компаний, характеризующихся, хотя и невысокими, но устойчивыми темпами роста курсовой стоимости. Состав портфеля остается стабильным в течение длительного периода времени. Инвестиции портфеля консервативного роста нацелен на сохранение капитала.

Портфель среднего роста представляет собой сочетание инвестиционных свойств портфелей агрессивного и консервативного роста. В данный тип портфеля включаются наряду с надежными ценными бумагами, приобретаемыми на длительный срок, рискованные фондовые инструменты, состав которых периодически обновляется. При этом обеспечивается средний прирост капитала и умеренная степень риска вложений. Надежность обеспечивается ценными бумагами консервативного роста, а доходность — ценными бумагами агрессивного роста. Данный тип портфеля является наиболее распространенной моделью портфеля и пользуется большой популярностью у инвесторов, не склонных к высокому риску. [13, стр. 98]

Портфель дохода ориентирован на получение высокого текущего дохода — процентных и дивидендных выплат. Портфель дохода составляется в основном из акций дохода, характеризующихся умеренным ростом курсовой стоимости и высокими дивидендами, облигаций и других ценных бумаг, инвестиционным свойством которых являются высокие текущие выплаты. Особенностью этого типа портфеля является то, что цель его создания — получение соответствующего уровня дохода, величина которого соответствовала бы минимальной степени риска, приемлемого для консервативного инвестора. Поэтому объектами портфельного инвестирования являются высоконадежные инструменты фондового рынка с высоким соотношением стабильно выплачиваемого процента и курсовой стоимости. [10, стр. 68]

Портфель регулярного дохода формируется из высоконадежных ценных бумаг и приносит средний доход при минимальном уровне риска.

Портфель доходных бумаг состоят из высокодоходных облигаций корпораций, ценных бумаг, приносящих высокий доход при среднем уровне риска.

Портфель роста и дохода формируется для избежания возможных потерь на фондовом рынке, как от падения курсовой стоимости, так и от низких дивидендных или процентных выплат. Одна часть финансовых активов, входящих в состав данного портфеля, приносит владельцу рост капитальной стоимости, а другая — доход. Потеря одной части может компенсироваться возрастанием другой. [13, стр. 101]

1.2. Формирование и управление портфелем ценных бумаг

Под управлением понимается применение к совокупности различных видов ценных бумаг определенных методов и технологических возможностей, которые позволяют:

сохранить первоначально инвестированные средства;

достигнуть максимального уровня дохода;

обеспечить инвестиционную направленность портфеля.

Таким образом, процесс управления направлен на сохранение основного инвестиционного качества портфеля и тех свойств, которые бы соответствовали интересам его владельца. Поэтому необходима регулярная корректировка структуры портфеля на основе мониторинга факторов, которые могут вызвать изменение в составных частях портфеля. [8, стр. 95]

Процесс формирования портфеля ценных бумаг складывается из пяти этапов:

Определение инвестиционных целей.

Проведение анализа ценных бумаг.

Формирование портфеля.

Ревизия портфеля.

Оценка эффективности портфеля.

Первый этап – определение инвестиционных целей. Все инвесторы, как индивидуальные, так и институциональные, покупая те или иные ценные бумаги, стремятся достичь определенных целей.

Основными целями могут быть:

безопасность вложений;

доходность вложений;

рост вложений. [10, стр. 82]

Под безопасностью понимается неуязвимость инвестиций от потрясений на рынке инвестиционного капитала и стабильность получения дохода. Безопасность обычно достигается в ущерб доходности и росту вложений. Самыми надежными и безопасными являются государственные ценные бумаги, которые практически исключают риск инвестора. Более доходными являются ценные бумаги акционерных компаний, но они же несут в себе и большую степень риска. Самыми рискованными являются вложения в акции молодых наукоемких компаний, зато они могут оказаться самыми выгодными с точки зрения прироста капитала (на основе роста курсовой стоимости).

Иногда в качестве одной из инвестиционных целей выделяют ликвидность вложений. Ликвидность необязательно связана с другими инвестиционными целями, она лишь означает способность быстрого и безубыточного для владельца обращения ценных бумаг в деньги. Итак, инвестиционные цели определяются типом инвестора и его отношение к риску. [25, стр. 71]

Приоритет тех или иных целей определяет тип портфеля. Например, если основной целью инвестора является обеспечение безопасности вложений, то в свой консервативный портфель он будет включать ценные бумаги, выпущенные известными и надежными эмитентами, с небольшими рисками и стабильными средними или небольшими доходами, а также обладающие высокой ликвидностью. Наоборот, если наиболее важным для инвестора является наращивание капитала, то предпочтение будет отдано агрессивному портфелю, состоящему из высоко рискованных ценных бумаг молодых компаний. К консервативным инвесторам относятся многие люди среднего и пожилого возраста, а также большинство институциональных инвесторов: инвестиционные фонды, пенсионные фонды, страховые компании и др. [29, стр. 57]

Второй этап формирования инвестиционного портфеля — проведение анализа ценных бумаг. Существуют два основных профессиональных подхода к выбору ценных бумаг: фундаментальный анализ и технический анализ.

Фундаментальный анализ основывается на изучении общей экономической ситуации, состояния отраслей экономики, положения отдельных компаний, чьи ценные бумаги обращаются на рынке. Это дает возможность решить вопрос о том, какие финансовые инструменты являются привлекательными, а какие из тех, которые уже приобретены, необходимо продать. [31, стр. 85]

Отличительной чертой фундаментального анализа является рассмотрение сущности происходящих на рынке процессов, ориентация на установление глубинных причин изменения экономической ситуации путем выявления сложных взаимосвязей между различными явлениями.

Технический анализ связан с изучением динамики цен на финансовые инструменты, т. е. результатов взаимодействия спроса и предложения. В отличие от фундаментального анализа, он не предполагает рассмотрения существа экономических явлений. Технические аналитики изучают биржевую статистику, выявляют тенденции изменения курсов фондовых инструментов в прошлом и на этой основе пытаются предсказывать будущее движение цен.

Фундаментальный и технический анализ не являются взаимоисключающими, они могут дополнять друг друга, но, как правило, существуют аналитики, специализирующиеся в том, или ином методе. Фундаментальный анализ в целом используется для выбора соответствующей ценной бумаги, а технический анализ — для определения подходящего момента времени для инвестиции или модификации инвестиции в эту ценную бумагу. [21, стр. 85]

Третий этап — формирование портфеля. На этом этапе, на основе результатов проведенного анализа ценных бумаг с учетом целей конкретного инвестора производится отбор инвестиционных активов для включения их в портфель. При этом рассматриваются такие факторы, как требуемый уровень доходности портфеля, допустимая степень риска, масштабы диверсификации. Количественные критерии формирования портфеля инвестиций с учетом данных факторов разработаны в рамках.

Четвертый этап — ревизия портфеля. Портфель подлежит периодической ревизии (пересмотру) с тем, чтобы его содержимое не пришло в противоречие с изменившейся экономической обстановкой, инвестиционными качествами отдельных ценных бумаг, а также целями инвестора. Институциональные инвесторы проводят ревизию своих портфелей довольно часто, нередко ежедневно. [24, стр. 105]

Пятый этап процесса управления портфелем ценных бумаг связан с периодической оценкой эффективности портфеля с точки зрения полученного дохода и риска, которому подвергался инвестор.

Совокупность применяемых к портфелю методов и технических возможностей представляет способ управления, который может быть охарактеризован как «активный» и «пассивный».

Первым и одним из наиболее дорогостоящих, трудоемким элементом управления является мониторинг, представляющий собой непрерывный детальный анализ: [26, стр. 75]

фондового рынка, тенденций его развития;

секторов фондового рынка;

финансово-экономических показателей фирмы — эмитента ценных бумаг;

инвестиционных качеств ценных бумаг.

Таким образом, конечной целью мониторинга является выбор ценных бумаг, обладающих инвестиционными свойствами, соответствующими данному типу портфеля.

Мониторинг является базой для прогнозирования размера возможных доходов от инвестиционных средств и интенсификации операций с ценными бумагами. [23, стр. 95]

Мониторинг является основой как активного, так и пассивного способов управления.

Активная модель управления. Активная модель управления предполагает тщательное отслеживание и немедленное приобретение инструментов, отвечающих инвестиционным целям портфеля, а также быструю смену состава фондовых инструментов, входящих в портфель.

Менеджер, занимающийся активным управлением, должен суметь отследить и приобрести наиболее эффективные ценные бумаги и максимально быстро избавиться от низкодоходных активов. При этом важно не допустить снижение стоимости портфеля и потерю им инвестиционных свойств, а, следовательно, необходимо сопоставлять стоимость, доходность, риск и иные инвестиционные характеристики «нового» портфеля (то есть учитывать вновь приобретенные ценные бумаги и продаваемые) с аналогичными характеристиками имеющегося «старого» портфеля. Этот метод требует значительных финансовых затрат, так как он связан с информационной, аналитической экспертной и торговой активностью на рынке ценных бумаг, при которой необходимо использовать широкую базу экспертных оценок и проводить самостоятельный анализ, осуществлять прогнозы состояния рынка ценных бумаг и экономики в целом. [31, стр. 20]

Пассивная модель управления. Пассивное модель управления предполагает создание хорошо диверсифицированных портфелей с заранее определенным уровнем риска, рассчитанным на длительную перспективу. Такой подход возможен при достаточной эффективности рынка, насыщенного ценными бумагами хорошего качества. Продолжительность существования портфеля предполагает стабильность процессов на фондовом рынке. В условиях инфляции, а, следовательно, существования, в основном, рынка краткосрочных ценных бумаг, а также нестабильной конъюнктуры фондового рынка такой подход представляется малоэффективным.

Во–первых, пассивное управление эффективно лишь в отношении портфеля, состоящего из низкорискованных ценных бумаг, а их на отечественном рынке немного.

Во–вторых, ценные бумаги должны быть долгосрочными для того, чтобы портфель существовал в неизменном состоянии длительное время. Это позволит реализовать основное преимущество пассивного управления — низкий уровень накладных расходов. Динамизм российского рынка не позволяет портфелю иметь низкий оборот, так как велика вероятность потери не только дохода, но и стоимости.

Как «активная», так и «пассивная» модели управления могут быть осуществлены либо на основе поручения клиента и за его счет или на основе договора. [31, стр. 82]

Активное управление предполагает высокие затраты специализированного финансового учреждения, которое берет на себя решение всех вопросов по купле-продаже и структурному построению портфеля ценных бумаг клиента, управлению имеющихся в его распоряжении средств инвестора. Управляющий осуществляет операции с фондовыми ценностями, руководствуясь своим знанием рынка, выбранной стратегией и т.д. Прибыль будет в значительной степени зависеть от инвестиционного искусства менеджера, а следовательно, комиссионное вознаграждение определяется процентом от полученной прибыли.

Пассивная модель управления подразумевает передачу денежных средств специализированному учреждению, которое занимается портфельными инвестициями с целью вложения этих средств от имени и по поручению их владельца в различные фондовые инструменты с целью извлечения прибыли. За проведение операций взимается комиссионное вознаграждение. [27, стр. 37]

2. Анализ эффективности формирования портфеля ценных бумаг на примере ЗАО МКБ «МоскомПриватБанк»

2.1. Общая характеристика ЗАО МКБ «МоскомПриватБанк»

Полное наименование банка – Закрытое акционерное общество «Московский коммерческий банк «МоскомПриватБанк». Сокращенное наименование банка – МоскомПриватБанк.

ЗАО МКБ «Москомприватбанк» с 1994 года оказывает в Российской Федерации финансовые услуги юридическим и физическим лицам.

Имеет лицензию ЦБ РФ № 2827 от 30 мая 2006 года. Входит в состав одной из ведущих в СНГ банковских групп — ПриватБанк.

Москомприватбанк входит в число 100 крупнейших российских банков по размерам активов - 25 233,4 млн. рублей (807, 3 млн. долларов США – по курсу ЦБ РФ на 1 июля 2016 года) по данным газеты «КоммерсантЪ» от 20 сентября 2016 года.

ЗАО МКБ «Москомприватбанк» занимает 46-е место по объему привлеченных вкладов физических лиц - 19 542 млн. рублей, 76-ое место по объему выданных потребительских кредитов - 3 778 млн. рублей по данным портала Bankir.Ru на 1 августа 2016 года.

ЗАО МКБ «Москомприватбанк» специализируется в банковском обслуживании частных клиентов, предпринимателей и предприятий малого и среднего бизнеса.

Главное конкурентное преимущество ЗАО МКБ «Москомприватбанк» – сочетание индивидуального подхода в работе с клиентами с применением современных банковских технологий, а так же организация социально значимых мероприятий.

ЗАО МКБ «Москомприватбанк» предлагает широкий перечень банковских продуктов, учитывающих текущие и перспективные потребности клиентов и партнеров, предоставляя им не отдельные услуги, а комплексные решения стоящих финансовых задач. Эффективность данного подхода подкреплена более чем 15-летним опытом работы ЗАО МКБ «Москомприватбанк» на отечественном и международном финансовом рынке.

ЗАО МКБ «Москомприватбанк» представлен в 25 регионах Российской Федерации – в Белгородской, Брянской, Ивановской, Курской, Липецкой, Нижегородской, Орловской, Ростовской, Смоленской, Тамбовской, Самарской, Тульской, Тверской, Владимирской, Новгородской, Воронежской, Ярославской, Костромской, Волгоградской, Псковской областях, Краснодарском крае, городе Москве и Московской области, городе Санкт-Петербурге и Ленинградской области.

Сегодня в регионах присутствия ЗАО МКБ «Москомприватбанк» обслуживает клиентов в 155 филиалах и отделениях, на территории Российской Федерации банком установлено и функционирует около 2000 банкоматов и 9000 POS-терминалов. Численность сотрудников ЗАО МКБ «Москомприватбанк» превышает 2,5 тысячи человек.

ЗАО МКБ «Москомприватбанк» является:

участником системы обязательного страхования вкладов (свидетельство Государственной корпорации "Агентство по страхованию вкладов" №783 от 14.03.2005);

членом ассоциации Российских Банков (АРБ), Московского Банковского Союза (МБС), Московской Межбанковской Валютной Ассоциации (ММВА);

членом Национальной Ассоциации Участников Фондового Рынка (НАУФОР), Национальной Фондовой Ассоциации (НФА);

участником системы электронных торгов (СЭЛТ), участником всех секций (валютного рынка, фондового рынка, срочного рынка) Московской Межбанковской Валютной Биржи;

официальным дилером ЦБ РФ по операциям с ГКО, ОФЗ;

участником международных межбанковских расчетов системы S.W.I.F.T., членом международной дилинговой системы "REUTERS";

принципиальным членом платежной системы Europay International, банком-участником ассоциации VISA International;

ЗАО МКБ «Москомприватбанк» предлагает своим клиентам широкий перечень банковских продуктов, учитывающих текущие и перспективные потребности клиентов и партнеров, предоставляя им не отдельные услуги, а комплексные решения финансовых задач, основанное на индивидуальном подходе и подкрепленное опытом работы банка на отечественном и международном финансовом рынке. А именно:

- Частным лицам: кредитные карты; платежные карты и электронные услуги; вклады; кредитование; срочные переводы; неторговые операции; интернет – Банк Приват – 24.

- Юридическим лицам: расчетно-кассовое обслуживание; лизинг; кредитование; депозитные операции; карточные продукты.

ЗАО МКБ «Москомприватбанк» был создан в 1994 году на базе представительства украинского ПриватБанка в Москве, однако его учредителями выступили российские фирмы:

АОЗТ «Люир» (33%);

АОЗТ «ТТУ НДМ ИНК» (35%);

ТОО «Давр» (32%).

В начале 1999 года ЗАО МКБ «Москомприватбанк» занимал 68 место по размеру активов среди всех российских банков. Однако на начало 2002 года по этому показателю он занимал уже 162 место, а на 1 апреля того же года — 190. За полгода активы-нетто сократились с 2 млрд. рублей до чуть более 1,5 млрд. рублей. 12 августа 2002 года акционеры МоскомПриватБанка отправили в отставку председателя правления Дмитрия Рябоконя, утвердив на этой должности зампреда ПриватБанка Юрия Пикуша, которого уже в марте 2004 года сменил руководитель филиальной сети и первый зампредседателя правления ЗАО МКБ «Москомприватбанк» Николай Давыдов.

Сегодня в регионах страны работает 562 банкоматов, 2706 POS-терминалов и 425 436 пластиковых карт. Численность сотрудников ЗАО МКБ «Москомприватбанк» составляет около 2,5 тысячи работников.

В целом, филиал ЗАО МКБ «Москомприватбанк» в г. Армавир на сегодняшний день предоставляет широкий спектр банковских услуг, к их числу относятся:

открытие и ведение валютных и рублевых счетов;

расчетно-кассовое обслуживание, в т. ч. приём, пересчёт и зачисление выручки на счета;

внутрироссийские расчёты в рублях и валюте;

операции по покупке/продаже иностранной валюты за рубли, а также конверсионные операции иностранная валюта/иностранная валюта;

управление рублёвыми и валютными ресурсами;

брокерское обслуживание при проведении операций с государственными ценными бумагами;

операции с банкнотами во всех свободно конвертируемых валютах;

кредитование в рублях и иностранной валюте;

выдача гарантий по операциям клиентов и банков-корреспондентов, а также по привлекаемым иностранным кредитам;

выполнение функций агента валютного контроля;

выпуск и обслуживание международных пластиковых карт;

экспертиза подлинности и платёжности денежных знаков, платёжных документов;

оказание финансовых, консалтинговых и других видов услуг;

комплексное обслуживание по пенсионной программе для всех получателей пенсий и пособий из Пенсионного Фонда;

прием и перечисление платежей населения.

Высшим органом коммерческого банка является общее собрание акционеров, которое должно проходить не реже одного раза в год. На нем присутствуют представители всех акционеров банка на основании доверенности. Общее собрание правомочно решать вынесенные на его рассмотрение вопросы, если в заседании принимает участие не менее трех четвертей акционеров банка.

Общее руководство деятельностью банка осуществляет наблюдательный совет банка. На него возлагаются наблюдение и контроль за работой правления банка. Состав совета, порядок и сроки выборов его членов определяет общие направления деятельности банка, рассматривает проекты кредитных и других планов банка, утверждает, планы доходов и расходов и прибыли банка, рассматривает вопросы об открытии и закрытии филиалов банка и другие вопросы, связанные с деятельностью банка, его взаимоотношениями с клиентами и перспективами развития.

Непосредственно деятельностью коммерческого банка руководит правление. Оно несет ответственность перед общим собранием акционеров и советом банка. Правление состоит из председателя правления (президента), его заместителей (вице-президентов) и других членов.

Финансовая отчетность ЗАО МКБ «Москомприватбанк», подготовленная в соответствии с российскими стандартами финансовой отчетности, является аудиторская фирма «PricewaterhouseCoopers».

«PricewaterhouseCoopers» является ведущим мировым поставщиком профессиональных услуг, входит в «Большую четверку» международных аудиторских компаний.

Юридические лица и предприниматели без образования юридического лица, физические лица могут разместить свои временно свободные денежные средства в депозиты ЗАО МКБ «Москомприватбанк»

2.2. Анализ формирования портфеля ценных бумаг ЗАО МКБ «МоскомПриватБанк»

Управление портфелем ценных бумаг осуществляется в рамках процессов управления активами и пассивами ЗАО МКБ «МоскомПриватБанк» и направлено на достижение общей для банка цели - получение прибыли. При этом портфель ценных бумаг выполняет три взаимосвязанных функции:

прирост стоимости,

создание резерва ликвидности,

обеспечение ЗАО МКБ «МоскомПриватБанк» возможности участвовать в управлении организациями, в которых он заинтересован.

Эффективность управления портфелем ценных бумаг банка определяется по соотношению доходности и рискованности портфеля. Это дает возможность банку оценить, достаточная ли ожидаемая доходность портфеля ценных бумаг для компенсации связанного с ним риска.

Анализ операций банка с ценными бумагами включает определение структуры этих операций и их доходности для выявления их эффективности. Доля и динамика каждого вида ценных бумаг в портфеле инвестиций банка показывает качество портфеля.

Для формирования оптимального портфеля ценных бумаг ЗАО МКБ «МоскомПриватБанк» разрабатывает инвестиционную стратегию, которая основывается на анализе доходности от вложения, времени инвестирования и анализе возникающих при этом риске.

Рассмотрим структуру чистых денежные средств, полученные от в инвестиционной деятельности (приобретение ценных бумаг) ЗАО МКБ «МоскомПриватБанк» за 2015-2017 гг. в таблице 1.

Таблица 1

Структура чистых денежных средств, полученных от приобретения ценных бумаг ЗАО МКБ «МоскомПриватБанк» за 2015-2017 гг.

|

Чистые денежные средства, полученные от |

Годы |

Абс. откл. за 2017/2015 гг |

||

|

2015 |

2016 |

2017 |

||

|

Приобретение ценных бумаг и других финансовых активов, относящихся к категории «имеющиеся в наличии для продажи», тыс. руб. |

6253 |

105 |

2478116 |

2471863 |

|

Приобретение ценных бумаг, относящихся к категории «удерживаемые до погашения», тыс. руб. |

12339 |

-141517 |

612789 |

600450 |

|

Итого, тыс. руб. |

18592 |

-141412 |

3090905 |

3072313 |

За анализируемый период чистые денежные средства, полученных от приобретения ценных бумаг ЗАО МКБ «МоскомПриватБанк» за 2015-2017 гг. выросли на 3072313 тыс. рублей, что говорит о развитии инвестиционной политики банка.

Далее рассмотрим структуру инвестиционных ценных бумаг, имеющихся в наличии для продажи за 2016-2017 гг.

Инвестиционные ценные бумаги, имеющиеся в наличии для продажи, отражаются по справедливой стоимости, что уже включает возможное обесценение, обусловленное кредитным риском. Справедливая стоимость инвестиционных ценных бумаг, имеющихся в наличии для продажи, определяется на основании их рыночных котировок и моделей оценки с применением данных, наблюдаемых, а также не наблюдаемых на открытом рынке.

OФЗ являются государственными ценными бумагами, выпущенными Министерством финансов Российской Федерации, с номиналом в российских рублях. Эти облигации имеют срок погашения с января 2017 года по февраль 2036 года (2016г.: с января 2017 года по февраль 2036 года); ставка купона по ним составляет 0% - 12% годовых (2015г.: 0% - 13% годовых) и доходность к погашению от 2% до 10% годовых (2015 г.: 5% до 14% годовых), в зависимости от выпуска.

Таблица 2

Структура инвестиционных ценных бумаг, имеющихся в наличии для продажи за 2016-2017 гг.

|

Инвестиционные ценные бумаги, имеющиеся в наличии для продажи |

Годы |

Абс. откл. за 2017/2016 гг |

|

|

2016 |

2017 |

||

|

Российские государственные облигации (ОФЗ), тыс. руб. |

- |

1602015 |

1602015 |

|

Корпоративные облигации, тыс. руб.: - еврооблигации Материнского банка, |

- |

652677 |

652677 |

|

- прочие корпоративные и банковские облигации |

- |

214830 |

214830 |

|

Итого, тыс. руб. |

- |

2469515 |

2469515 |

Следовательно, в 2017 году ЗАО МКБ «МоскомПриватБанк» имел инвестиционных ценных бумаг, имеющихся в наличии для продажи на сумму 2469515 тыс. рублей.

Ниже приводится анализ долговых ценных бумаг для дальнейшей продажи по кредитному качеству по состоянию на 31 декабря 2017 года по данным независимого аудиторского заключения (табл. 3).

Кредитный рейтинг основан на рейтинге агентства Standard & Poor’s (в случае наличия этого рейтинга) или рейтинге агентства Moody’s, который конвертируется до ближайшего эквивалентного значения по рейтинговой шкале Standard & Poor’s.

Российские государственные облигации (ОФЗ) являются государственными ценными бумагами, выпущенными Министерством финансов Российской Федерации с номиналом в российских рублях.

Таблица 3

Анализ долговых ценных бумаг для дальнейшей продажи по кредитному качеству по состоянию на 31 декабря 2017 года

|

Долговые ценные бумаги для дальнейшей продажи по кредитному качеству |

Российские государст-венные облигации (ОФЗ), тыс. руб. |

Корпоратив-ные и банковские облигации, тыс. руб. |

Евро-облигации, тыс. руб. |

Итого |

|

Непросроченные и необесцененные - с рейтингом Baa2 |

1602015 |

214830 |

- |

1816838 |

|

- с рейтингом B3 |

- |

- |

652677 |

652677 |

|

Итого непросроченных и необесцененных |

1602015 |

214830 |

652677 |

2469515 |

|

Итого долговых ценных бумаг, имеющихся в наличии для продажи |

1602015 |

214830 |

652677 |

2469515 |

Данные облигации имеют сроки погашения в 2017 – 2016 годах, купонный доход в 2017 от 6,1% до 12,0% и доходность к погашению по состоянию на 31 декабря 2017 года от 4,75% до 7,48%.

Еврооблигации в сумме 652677 тысяч рублей, представленные еврооблигациями Материнского Банка, деноминированными в долларах США, имеют срок погашения в феврале 2012 года, купонный доход 8,0% и доходность к погашению по состоянию на 31 декабря 2017 года 7,8%.

Корпоративные и банковские облигации в сумме 214830 тысяч рублей представлены облигациями банков и крупной российской компании, основной деятельностью которой является добыча и переработка нефти, деноминированными в российских рублях. Данные облигации имеют сроки погашения в 2017 – 2017 годах, купонный доход от 7,0% до 13,75% и доходность к погашению по состоянию на 31 декабря 2017 года от 5,33% до 7,6%.

Основным фактором, который ЗАО МКБ «МоскомПриватБанк» принимает во внимание при рассмотрении вопроса об обесценении долговых ценных бумаг, является их просроченный статус. Долговые ценные бумаги не имеют обеспечения.

Далее рассмотрим изменение портфеля инвестиционных ценных бумаг, имеющихся в наличии для продажи (табл. 4).

Таблица 4

Изменение портфеля инвестиционных ценных бумаг, имеющихся в наличии для продажи за 2016-2017 гг.

|

Годы |

||

|

2016 |

2017 |

|

|

Балансовая стоимость на 1 января, тыс. рублей: |

- |

- |

|

Приобретение |

- |

2468929 |

|

Процентные доходы, начисленные за отчетный год |

- |

55354 |

|

Процентные доходы, полученные за отчетный год |

- |

-21399 |

|

Расходы за вычетом доходов от переоценки по справедливой стоимости |

- |

-33358 |

|

Курсовые разницы по долговым ценным бумагам |

- |

-11 |

|

Балансовая стоимость на 31 декабря |

- |

2469515 |

Как видно из таблицы, в 2017 году было приобретено ценных бумаг, имеющихся в наличии для продажи, на сумму 2468929 тыс. рублей, при этом Процентные доходы, начисленные за отчетный год, составили 55354 тыс. рублей.

Балансовая стоимость на 31 декабря инвестиционных ценных бумаг, имеющихся в наличии для продажи, составила 2469515 тыс. рублей.

Далее проведем анализ инвестиционных ценных бумаг, удерживаемых до погашения (табл. 5).

Следовательно, в 2017 году ЗАО МКБ «МоскомПриватБанк» имел инвестиционных ценных бумаг, удерживаемых до погашения, на сумму 783457 тыс. рублей, что на 632118 тыс. рублей больше уровня 2016 года.

Таблица 5

Структура инвестиционных ценных бумаг, удерживаемых до погашения за 2016-2017 гг.

|

Инвестиционные ценные бумаги, удерживаемых до погашения |

Годы |

Абс. откл. за 2017/2016 гг |

|

|

2016 |

2017 |

||

|

Российские государственные облигации (ОФЗ), тыс. руб. |

88750 |

517366 |

428616 |

|

Корпоративные облигации, тыс. руб.: - еврооблигации Материнского банка, |

62589 |

62988 |

399 |

|

- прочие корпоративные и банковские облигации |

- |

203103 |

203103 |

|

Итого, тыс. руб. |

151339 |

783457 |

632118 |

Российские государственные облигации (ОФЗ) являются государственными ценными бумагами, выпущенными Министерством финансов Российской Федерации с номиналом в российских рублях. По состоянию на 31 декабря 2017 года данные облигации имели сроки погашения с января по ноябрь 2017 года, купонный доход от 4,59% до 10,55% и доходность к погашению от 1,98% до 4,85%. Российские государственные облигации в сумме 101 892 тысячи рублей были погашены в январе 2017 года в соответствии с изначальным сроком погашения.

Корпоративные облигации представляют собой ценные бумаги, выпущенные Материнским банком, деноминированные в долларах США, а также другими банками Российской Федерации, деноминированные в национальной валюте (российские рубли). Данные облигации имеют сроки погашения в 2017 – 2017 годах, купонный доход от 8% до 12% и доходность к погашению по состоянию на 31 декабря 2017 года от 4,51% и до 7,8%.

Ниже представлена информация об изменениях портфеля инвестиционных ценных бумаг, удерживаемых до погашения в течение 2016 года и 2017 года (табл. 6).

Таблица 6

Изменение портфеля инвестиционных ценных бумаг, удерживаемых до погашения в течение 2016 года и 2017 года

|

Годы |

Абс. откл. за 2017/2016 гг |

||

|

2016 |

2017 |

||

|

Балансовая стоимость на 1 января, тыс. рублей: |

- |

151339 |

151339 |

|

Поступления |

150469 |

1077646 |

927177 |

|

Погашения |

- |

-449670 |

-449670 |

|

Процентные доходы, начисленные за отчетный год |

554 |

23509 |

22955 |

|

Процентные доходы, полученные за отчетный год |

-364 |

-20153 |

-19789 |

|

Курсовые разницы |

680 |

786 |

106 |

|

Балансовая стоимость на 31 декабря, тыс. рублей |

151339 |

783457 |

632118 |

Таким образом, балансовая стоимость портфеля инвестиционных ценных бумаг, удерживаемых до погашения, на 31 декабря 2017 года составила 783457 тыс. рублей, что на 632118 тыс. рублей выше уровня 2016 года.

В течение 2017 года резерв под обесценение инвестиционных ценных бумаг, удерживаемых до погашения, не формировался, так как у данных ценных бумаг не было признаков обесценения.

Проведем анализ инвестиционных ценных бумаг, отнесенных к категории удерживаемых до погашения, по кредитному качеству на основании рейтинга Moody’s (в случае наличия этого рейтинга) или рейтинга агентства Standard&Poor’s, который конвертируется до ближайшего эквивалентного значения по рейтинговой шкале Moody’s, по состоянию на 31 декабря 2017 года (табл. 7).

Как видно из таблицы 7, на 31 декабря 2017 года инвестиционные ценные бумаги, отнесенные к категории удерживаемых до погашения, составили 783457 тыс. рублей, из них российские государственные облигации составляют более 66 % или 517366 тыс. рублей в абсолютном значении.

Таблица 7

Анализ инвестиционных ценных бумаг, отнесенных к категории удерживаемых до погашения, на 31 декабря 2017 года

|

Инвестиционные ценные бумаги, отнесенные к категории удерживаемых до погашения |

Российские государст-венные облигации, тыс. руб. |

Корпоратив-ные и банковские облигации, тыс. руб. |

Итого |

|

Непросроченные и необесцененные - с рейтингом Baa2 |

517366 |

203103 |

720469 |

|

- с рейтингом B3 |

- |

62988 |

62988 |

|

Итого ценных бумаг, отнесенные к категории удерживаемых до погашения |

517366 |

266091 |

783457 |

Далее провеем анализ инвестиционных ценных бумаг, отнесенных к категории удерживаемых до погашения, по кредитному качеству по состоянию на 31 декабря 2016 года (табл. 8).

Таблица 8

Анализ инвестиционных ценных бумаг, отнесенных к категории удерживаемых до погашения, на 31 декабря 2016 года

|

Инвестиционные ценные бумаги, отнесенные к категории удерживаемых до погашения |

Российские государст-венные облигации (ОФЗ), тыс. руб. |

Корпоратив-ные и банковские облигации, тыс. руб. |

Итого |

|

Непросроченные и необесцененные - с рейтингом Baa3 |

88750 |

- |

88750 |

|

- с рейтингом B3 |

- |

62589 |

62589 |

|

Итого ценных бумаг, отнесенные к категории удерживаемых до погашения |

88750 |

62589 |

151339 |

Как видно из таблицы 8, на 31 декабря 2016 года инвестиционные ценные бумаги, отнесенные к категории удерживаемых до погашения, составили 151339 тыс. рублей, из них российские государственные облигации составляют более 59 % или 88750 тыс. рублей в абсолютном значении.

Более наглядно динамика инвестиционные ценные бумаги, отнесенные к категории удерживаемых до погашения, за 2016-2017 год представлена на рисунке 1.

Рисунок 1 - Динамика инвестиционные ценные бумаги, отнесенные к категории удерживаемых до погашения, за 2016-2017 год

Рисунок 1 позволяет сделать вывод о том, что инвестиционные ценные бумаги, отнесенные к категории удерживаемых до погашения, значительно выросли к концу 2017 году, что свидетельствует об увеличении непроизводных финансовых активов с фиксированными или определяемыми платежами и фиксированным сроком погашения, которые банк твердо намерен и способен удерживать до погашения.

2.3. Мероприятия по совершенствованию формирования портфеля ценных бумаг коммерческого банка

Для совершенствования формирования операций банка с ценными бумагами предлагаются следующие пути:

активное внедрение интернет-трейдинга;

развитие доверительных операций.

Рассмотрим данные направления более подробно.

Большинство российских банков и созданных ими брокерских компаний имеет в своем ассортименте данную услугу. Впервые технология Интернет-трейдинга была реализована в секции фондового рынка ММВБ в конце 1999 г., а в 2016 г. объем сделок через Интернет превысил 300 млрд. руб. (это около 40% торгового оборота фондового рынка ММВБ). Сегодня в секции фондового рынка ММВБ доля «шлюза» в торговом обороте составляет более 46%, а в общем количестве сделок превышает 64%.

Именно потенциальные возможности интернет-трейдинга, позволяющие существенно снизить финансовый порог входа на биржевой рынок инвесторов при одновременном предоставлении им полноценного инструмента торговли, позволили компаниям, активно развивающим интернет-трейдинг, регулярно занимать ведущие позиции в биржевых рейтингах.

Сегодня практически каждый российский банк предоставляет клиентам услугу Интернет-трейдинга, поскольку затраты на предоставление этой услуги весьма невелики.

С помощью Интернета инвестор - клиент банка может торговать акциями из дома или из офиса. Для этого на компьютер надо всего лишь установить специальную программу. На рынке сегодня представлено свыше 30 систем интернет-трейдинга. Среди них и коммерческие версии, предлагаемые компаниями-разработчиками (QUIK, ИТС-Брокер, Netlnvestor, ИНВЕСТОР и др.), и собственные разработки банков (Альфа-Директ, ГУТА-Брокер, Солид-Трейдинг и др.). Современные системы интернет-трейдинга позволяют пользователю торговать на нескольких торговых площадках, использовать механизмы маржинальной торговли, получать в режиме on-line экономические и финансовые новости ведущих информационных агентств, применять встроенные системы технического анализа, а при необходимости экспортировать данные из системы в различные программные приложения (MetaStock, Omega, Excel и др.):

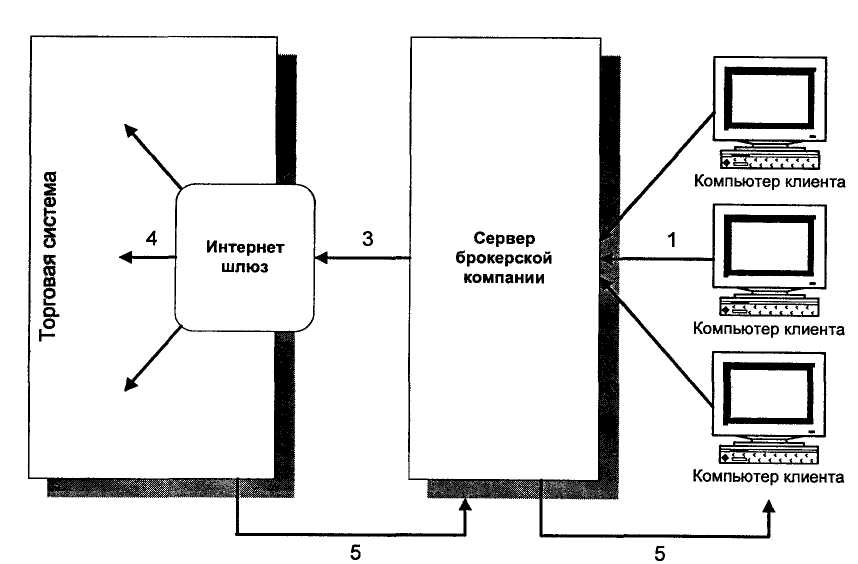

Выставление заявки клиентом;

- Проверка заявки на обеспеченность денежными средствами и ценными бумагами;

- Передача проверенной заявки в Интернет-шлюз,

- Прием заявки и передача в торговую систему;

- Ретрансляция результатов сделки/сделок и информации об общей ситуации на рынке клиенту.

Преимущества Интернет-трейдинга для клиентов банка состоят в следующем:

инвестор постоянно видит перед собой картину торгов, причем на нескольких биржах одновременно в режиме реального времени;

своевременность получения инвестором экономических, финансовых новостей и аналитических обзоров брокеров.

оперативность отдачи по Интернету приказов брокеру на покупку или продажу;

возможность оперативно отслеживать состояние своего биржевого счета и др.

Схема интернет-трейдинга представлена на рисунке 2.

Интернет-трейдинг позволяет значительно снизить издержки клиентов, увеличить скорость обработки торговых заявок, а также почти полностью исключить необходимость телефонного контакта с брокером. В силу низких издержек основные пользователи интернет-трейдинга - инвесторы с небольшими капиталами.

Рисунок 2 - Схема интернет-трейдинга

Для коммерческого банка система онлайновой торговли ценными бумагами также имеет ряд преимуществ, к числу которых относятся:

-низкие трансакционные издержки;

-получение биржевой информации в режиме реального времени, выставление которой непосредственно в торговые системы;

-высокая степень безопасности при проведении операций.

За выполнение поручений брокер берет комиссионные. Величина комиссионных зависит от месячных оборотов клиентов: чем больше оборот, тем меньше комиссия. Например, в системе «Интерброкер» взимаемые комиссионные - от 0,05%, при обороте меньше 3 млн. руб. в месяц, до 0,02%, при обороте свыше 250 млн. руб. в месяц.

Темпы роста торговли акциями через Интернет в России является одним из самых быстрых в мире. Об этом говорят итоги работы отечественных Интернет-брокеров в торговой системе ММВБ за первый квартал 2017 года.

Российские инвесторы стоят на одном из первых мест по использованию Интернета в своей профессиональной деятельности. По данным представленным ММВБ доля Интернет сделок в общем обороте биржи в марте 2017 года составила рекордную величину — 58,6 %.

Доля онлайновых операций на самом интернетизированном фондовом рынке — корейском, достигла в 2017 г. 59 %. В США — 50 %, Канада - 40 %, Франция 28 %, Тайвань - 4,5 %, Япония 1,8 % (рис. 12).

Рисунок 3 -Доля Интернет-сделок в общем обороте по странам

Рассмотрим число Интернет-сделок по корпоративным ценным бумагам на ММВБ в 2017 году (рис. 4).

Рисунок 4- Число Интернет-сделок по корпоративным ценным бумагам на ММВБ в 2017 году, тыс.

Объем Интернет-оборота на Московской Межбанковской бирже с каждым месяцем растет (рис. 5).

Рисунок 5 - Рост объемов Интернет-оборота на ММВБ в 2017 году, млрд. руб.

Доля Интернет сделок в общем обороте биржи в марте 2017 года составила рекордную величину — 58,6%. Учитывая, что на ММВБ совершается около 80% сделок всего фондового рынка России, этот показатель является одним из самых больших в мире (рис. 6).

Преимущества Интернет-торговли по сравнению с обычной схемой торгов оказались настолько впечатляющими, что уже спустя несколько месяцев количество пользователей системы стало стремительно расти. По состоянию на конец марта 2017 года к шлюзу подключились уже около 120 брокерских компаний.

Рисунок 6- Доля Интернет-сделок в общем обороте ММВБ, %

По итогам 2017 года самым активным Интернет-брокер с наибольшим оборотом и числом сделок через Интернет-шлюз был назван «Алор-инвест». По словам руководителей компании, ежедневно их клиенты совершают от 2,5 до 4 тысяч сделок через Интернет с общим оборотом от 250 до 920 млн руб.

Говоря о росте числа Интернет-брокеров на российском рынке, следует отметить, что он приобрел несколько гипертрофированный вид. В других странах мира с развитой финансовой Интернет-инфраструктурой число Интернет-брокеров, превышающее три десятка, уже вызывает сомнения аналитиков в возможности эффективной работы новичков рынка. Скорее всего, российский Интернет-трейдинг пойдет по пути, который целиком укладывается в рамки законов рынка: конкуренция приведет к сокращению числа Интернет-брокеров. При явной ограниченности клиентской базы, слабые должны будут уйти.

Стремительный рост использования Интернет-технологий на фондовом рынке России является следствием либерализации законодательства в данной сфере.

Бурное развитие российского Интернет-трейдинга и, как следствие, упрощение процесса заключения сделок с ценными бумагами способствовали притоку в брокерские компании клиентов, ранее не работавших на фондовом рынке. Для начинающих инвесторов все системы Интернет-трейдинга выглядят одинаково, в то время как заложенные в каждую из них наборы функций и технологические решения могут значительно различаться. Во избежание возможности выбора новичком фондового рынка системы, не удовлетворяющей основным требованиям, необходимо очертить круг вопросов, на которых инвестор должен акцентировать свое внимание, прежде чем стать пользователем определенной системы.

Одним из блоков системы Интернет-трейдинга должен являться расчетный узел. Непосредственно на бирже, где инвестор осуществляет операции с ценными бумагами, нет процедуры проверки состояния счетов каждого конкретного клиента, трейдер компании работает с общим клиентским разделом, поэтому на расчетный узел системы возлагается функция учета лимитов и рисков. Каждое поданное поручение на проведение определенной операции проходит проверку расчетного узла на достаточность денежных средств или ценных бумаг на клиентском счете. Уже в момент подачи инвестором заявки система должна оценить возможный финансовый результат предстоящей сделки, рассчитать все виды комиссий, налоги по выбранному инвестором типу налогообложения и сформировать виртуальный портфель клиента. Если лимиты не превышены, заявка через электронный шлюз поступает на биржу. После исполнения сделки система корректирует виртуальный портфель клиента на основе информации, полученной с биржи и формирует отчет по совершенным операциям. Также задачей расчетного узла является предоставление клиенту сведений относительно общих объемов всех его операций, балансовой стоимости его портфеля, доли каждой конкретной бумаги в общем инвестиционном портфеле, доходности, с которой клиент осуществляет вложения в ценные бумаги, достаточности средств для формирования депозитной маржи для работы с фьючерсными контрактами.

В целях оптимизации финансового результата операций с ценными бумагами инвестор, как правило, диверсифицирует свой портфель, то есть распределяет в какой-то пропорции средства между различными классами активов, что позволяет ему одновременно получать дивиденды по акциям, проценты по купонам государственных ценных бумаг и более высокий спекулятивный доход по фьючерсным контрактам. Следовательно, система Интернет-трейдинга должна обеспечивать возможность торговать практически любыми финансовыми инструментами на всех торговых площадках, удаленное подключение к которым будет реализовано. При этом должны оставаться едиными все элементы интерфейса, формы заявок и отчетов об исполненных сделках. Подключение системы интернет-трейдинга одновременно к нескольким торговым площадкам позволяет осуществить возможность исполнения поручения «по лучшей цене». При этом в своей заявке клиент указывает только актив и действие (купить-продать) и не определяет биржу, на ко.торой он желает провести операцию. В данном случае на систему возлагается функция сравнения ценовых условий по данной ценной бумаге на всех представленных торговых площадках и маршрутизации клиентской заявки на биржу, где в данный момент условия более выгодные.

Правила игры на фондовом рынке могут претерпевать значительные изменения, что сказывается на методах расчета депозитной и вариационной маржи по фьючерсным контрактам, подоходного налога, тарифных комиссионных планов. Гибкость системы Интернет-трейдинга позволит брокеру реализовать оперативное изменение существующих процедур расчета не прибегая к услугам разработчика.

В системе должен быть реализован принцип доступа клиента к своему счету 24 часа в сутки 7 дней в неделю. Поэтому наиболее предпочтительны системы, не требующие предварительной установки специального программного обеспечения на определенный компьютер, доступ в которые осуществляется при помощи дискеты-модуля криптографической защиты. Такое решение позволяет инвестору оперативно управлять своим портфелем в любое удобное для него время из дома, офиса, во время командировок, отпусков, когда он находится за многие километры от брокерской компании, достаточно лишь иметь компьютер, подключенный к интернету. Поручения, поданные клиентом в часы, когда торговые площадки еще или уже не работают, должны фиксироваться в системе и автоматически через электронный шлюз досылаться на биржу в момент начала ее работы. Кроме того, если инвестор определил ценовой уровень, на котором он хочет совершить операцию, а конкретный день исполнения заявки для него неважен, система должна автоматически осуществлять постановку на биржу поданного однажды клиентом поручения ежедневно, до момента исполнения сделки.

Увеличение количества клиентов и повышение их активности, увеличение интенсивности информационного потока с биржи не должно приводить к снижению быстродействия системы. Профессиональный подход к разработке программного обеспечения, возможность повышения технической оснащенности брокерской компании позволят обеспечивать клиентам бесперебойный сервис даже в часы пиковых нагрузок, когда из-за резкого движения рынка в ту или иную сторону большинство инвесторов одновременно принимают решение провести операцию по своему счету.

Очевидно, что перед началом работы необходимо поинтересоваться у брокера, как решена проблема с аутентификацией клиента, насколько надежна система, что предпринято для предотвращения попыток ее взлома. В системе Интернет-трейдинга, как в любой системе, связанной с движением финансовых потоков, должен использоваться многоступенчатый комплекс защиты данных, соответствующий утвержденным в России алгоритмам и стандартам, сертифицированный ФАПСИ и Гостехкомиссией.

Безопасность осуществления транзакций должна обеспечиваться посредством шифрования трафика и подписания всех клиентских поручений электронно-цифровой подписью. Отсутствие в России закона об ЭЦП приводит к необходимости заключения между клиентом и брокером договора ЭЦП, в котором устанавливаются процедуры разрешения возможных споров. США понадобилось четыре года, чтобы пройти путь от появления первого интернет-брокера до подписания президентом Клинтоном Закона об электронно-цифровой подписи. Создание в Госдуме подкомитета по электронной торговле вселяет надежду на то, что России удастся заложить юридический фундамент для Интернет-трейдинга в более сжатые сроки. Пока же инвестору надо быть готовым к тому, что брокерской компанией будет регламентирован временной промежуток, в течение которого клиент должен продублировать в бумажной форме поручения, переданные электронно.

Для экономии времени клиент обычно предоставляет доверенность одному из сотрудников компании на подписание бумажных поручений, параметры которых идентичны параметрам поручения, подписанного ЭЦП клиента.

ЗАКЛЮЧЕНИЕ

В соответствии с целью и задачами курсовой работы в процессе исследования было изучено управление портфелем банка с ценными бумагами, проведен анализ операций ЗАО МКБ «МоскомПриватБанк» с ценными бумагами, что позволило в дальнейшем провести разработку ряда мероприятий по совершенствованию управления портфелем ценных бумаг.

Портфель представляет собой определенный набор из корпоративных акций, облигаций с различной степенью обеспечения и риска и бумаг с фиксированным доходом, гарантированным государством, т.е. с минимальным риском потерь по основной сумме и текущих поступлений. Теоретически портфель может состоять из ценных бумаг одного вида, а также менять свою структуру путем замещения одних ценных бумаг на другие. Однако каждая ценная бумага в отдельности не может достигать подобного результата.

Смысл портфеля – улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги и возможны только при их комбинации.

ЗАО МКБ «Москомприватбанк» специализируется на розничном банковском обслуживании частных клиентов, предпринимателей и предприятий малого и среднего бизнеса.

ЗАО МКБ «Москомприватбанк» предлагает своим клиентам широкий перечень банковских продуктов, учитывающих текущие и перспективные потребности клиентов и партнеров, предоставляя им не отдельные услуги, а комплексные решения финансовых задач, основанное на индивидуальном подходе и подкрепленное опытом работы банка на отечественном и международном финансовом рынке.

За анализируемый период чистые денежные средства, полученных от приобретения ценных бумаг ЗАО МКБ «МоскомПриватБанк» за 2015-2017 гг. выросли на 3072313 тыс. рублей, что говорит о развитии инвестиционной политики банка.

В 2017 году ЗАО МКБ «МоскомПриватБанк» имел инвестиционных ценных бумаг, имеющихся в наличии для продажи на сумму 2469515 тыс. рублей.

Анализ операций банка с ценными бумагами включает определение структуры этих операций и их доходности для выявления их эффективности. Доля и динамика каждого вида ценных бумаг в портфеле инвестиций банка показывает качество портфеля.

За отчетный период портфель инвестиционных ценных бумаг увеличился, его структура стала более диверсифицированной.

Банк не выдерживает структуру источников, не работает по согласованию их с направлениями вложений в ценные бумаги, используя целевые средства клиентов на нужды собственной деятельности и покупая на них бумаги для перепродажи. Следует выявить причины таких отклонений и внести ограничения в политику банка, связанную с вложениями в ценные бумаги.

Для совершенствования операций ЗАО МКБ «МоскомПриватБанк» с ценными бумагами предлагаются следующие пути:

- активное внедрение интернет-трейдинга;

Сегодня практически каждый российский банк предоставляет клиентам услугу Интернет-трейдинга, поскольку затраты на предоставление этой услуги весьма невелики.

С помощью Интернета инвестор - клиент банка может торговать акциями из дома или из офиса. Для этого на компьютер надо всего лишь установить специальную программу. На рынке сегодня представлено свыше 30 систем интернет-трейдинга. Современные системы интернет-трейдинга позволяют пользователю торговать на нескольких торговых площадках, использовать механизмы маржинальной торговли, получать в режиме on-line экономические и финансовые новости ведущих информационных агентств, применять встроенные системы технического анализа, а при необходимости экспортировать данные из системы в различные программные приложения

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации: принята всенародным голосованием 12 дек. 1993 г. (с учетом поправок от 30 дек. 2015 г. № 6-ФКЗ, от 30 дек. 2015 г. № 7-ФКЗ) // Рос. газ. 2016. – № 7. – 21 янв.

- Гражданский кодекс Российской Федерации. Часть вторая : [федер. закон от 26 янв. 1996 г. № 14-ФЗ (принят ГД ФС РФ 22.12.1995) (ред. от 17 июл. 2016) // Рос. газ. – 1996. – № 23. – 06 февр. ; 2016. – № 131п. – 20 июл.

- О банках и банковской деятельности : [федер. закон от 02 дек. 1990 г. № 395-1-ФЗ (ред. от 06 дек. 2017 г.)] // Рос. газ. – 1996. – № 27. – 10 февр. ; 2017. – № 33. – 17 февр.

- О Центральном Банке Российской Федерации (Банке России) : [федер.закон от 10 июля 2002 г. № 86-ФЗ] (ред. от 19 окт. 2017, с изм. от 21 нояб. 2017) // СЗ РФ 15.07.2002, № 28, ст. 2790.

- О несостоятельности (банкротстве) : [федеральный закон от 26 октября 2003 г. № 127-ФЗ] (ред. от 06 дек. 2017, с изм. и доп. вступ. в силу с 01 янв. 2012) // СЗ РФ 28.10.2002, № 43, ст. 4190.

- Об акционерных обществах : [федеральный закон от 26.12.1995 № 208-ФЗ] (ред. от 05.01.2006, с изм. и доп. вступ. в силу 01 янв. 2012) // СЗ РФ 01.01.1996, № 1, ст. 1

- О кредитных историях : [федеральный Закон от 30.12.2004 № 218-ФЗ]

( ред. от 03 дек. 2017) // СЗ РФ 03.01.2005, № 1, ст. 44

- О рынке ценных бумаг : [федеральный закон от 22 апр. 1996 № 39-ФЗ] (с изм. и доп. вступ. в силу с 01 янв. 2012) " (принят ГД ФС РФ 20.03.1996) // СЗ РФ 22.04.1996, № 17, ст. 1918.

- Об ипотечных ценных бумагах : [федеральный закон от 11 ноябр. 2005 № 152-ФЗ (ред. от 30 ноябр. 2006) (принят ГД ФС РФ 14.10.2005) // СЗ РФ 17.11.2003, № 46, ст. 1490.

- О дополнительных мерах по поддержке финансовой системы Российской Федерации : [федеральный закон от 13.10.2015 № 173-ФЗ] ( ред. от 27 июл. 2017) // СЗ РФ 20.10.2015, № 42, ст. 4698

- О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2014 года : [федеральный закон от 27 окт. 2015 № 175-ФЗ]( ред. от 03 дек. 2017) // СЗ РФ 03.11.2015, № 44, ст. 4981

- О порядке формирования кредитными организациями резервов на возможные потери : [положение ЦБ РФ от 20.03.2006 г. № 283-П] (ред от 14 дек. 2017) // Вестник Банка России, № 3, 25.03.2006.

- О порядке расчета кредитными организациями величины рыночного риска : [положение ЦБ РФ от 14 ноябр. 2007 г. № 313-П] ( ред. от 20 апр. 2017) // Вестник Банка России, № 11, 20.11.2007.

- Устав ЗАО МКБ «МоскомПриватБанк». – 2016. – 8 с.

- Финансовая отчетность ЗАО МКБ «МоскомПриватБанк» за 2016-2017 годы.

- Батяева Т.А., столяров И.И. Рынок ценных бумаг. М.: ИНФРА – М, 2015. – 632 с.

- Бердникова Т.Б. Рынок ценных бумаг : учебное пособие / Т. Б. Бердникова. - М.: ИНФРА-М, 2016. - 278 с.

- Бердникова Т. Б. Рынок ценных бумаг и биржевое дело : учебное пособие / Т. Б. Бердникова. – М.:ИНФРА-М, 2017. - 271 с.

- Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов. – М.: ФКК, 2007. – 364 с.

- Галанова В. А., Басов А. И. Рынок ценных бумаг : учебник для вузов/ В. А. Галанова, А. И. Басов. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2016. – 449 с.

- Есиненко О. И. Об организации деятельности коммерческих банков на рынке ценных бумаг/ О. И. Есиненко //Деньги и кредит. – 2017. - № 4. - С. 55-67.

- Копейкин А.Б., Рогожина Н.Н., Туктаров Ю.Е. Ипотечные ценные бумаги : практическое пособие/ А. Б. Копейкин. – М.: Фонд «Институт экономики города», 2015. – 124 с.

- Краснослободцева Г.К., Соснаускене О.И. Учет ценных бумаг и валютных операций : практическое пособие/ Г. К. Краснослободцев, О. И. Соснаускене. – М.: Дашков и К, 2016. – 428 с.

- Ломтатидзе О.В., Львова М.И., Болотин В.Г. Базовый курс по рынку ценных бумаг : учебник/ О. В. Ломтатидзе. – М.: КНОРУС, 2017. – 448 с.

- Мартынова О.И. Операции коммерческих банков с ценными бумагами. Бухгалтерский и депозитарный учет : практическое пособие/ О. И. Мартынова. - М.: Издательство АО Консалтбанкир, 2017. - 704 с.

- Редреева Т.О., Карабанова К.И. Правовое регулирование рынка ценных бумаг : учебное пособие/ Т. О. Редреева – Изд-во Волгоградского государственного университета, 2016. – 462 с.

- Рынок ценных бумаг: Учебник / Под ред. В.А. Галанова, А.И. Басова. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2017. - 448 с.

- Рынок ценных бумаг: учебное пособие / Я.М.Миркин. - Москва, 2015. - 187 с.

- Рябова Р.И. Ценные бумаги, доли, займы : практическое пособие/ Р. И. Рябова. – М.: Изд-во налоговый вестник, 2016. – 369 с.

- Соловьев Д. Перспективы развития инфраструктуры рынка ценных бумаг/ Д. соловьев // Рынок ценных бумаг. – 2017. - № 21. - С.18-21.

- Стародубцева Е.Б. Рынок ценных бумаг : учебное пособие/ Е. Б. Стародубцева. – М.: ИНФРА-М, 2017. – 176 с.

- Хромов Е.А. Совершенствование современных методов анализа «справедливой стоимости» акций // Российское предпринимательство. — 2017. — № 7 Вып. 1 (162). — С. 97-101.

- Шаронов А., Тежельникова О. Проблемы выпуска облигаций средними банками/ А. Шаронов // Рынок ценных бумаг. - 2016. - № 17. - С. 26-29.

- Шохин Е.И. Финансовый менеджмент: учебное пособие. - М.: ИД ФБК-ПРЕСС, 2016. – 344 с.

- Большой экономический словарь / Под ред. А.Н. Азрилияна. – 7-е изд., доп. и перераб. – М. : Институт новой экономики, 2015. – 1472 с.

- Найман Э.Л. Малая энциклопедия трейдера. – 7-е изд. М.: Альпина бизнес букс, 2016. – 458 с.

- Американизмы в английском языке (Исторические аспекты в формировании американизмов )

- Ложные друзья переводчика.

- Понятие предпринимательского договора (Понятие, сущность и особенности предпринимательского договора )

- Статус нотариуса (История возникновения и развития нотариата в России)

- Понятие и виды ценных бумаг (Понятие и правовое регулирование ценных бумаг по законодательству РФ)

- Классификация ассортимента, анализ потребительских свойств и основы производства товара (Теоретические основы классификации ассортимента, анализа потребительских свойств товара)

- Страхование и его роль на финансовом рынке (Теоретические основы страхования на финансовом рынке )

- Косвенные налоги и их место в налоговой системе РФ (Теоретические основы косвенных налогов )

- Прогнозирование эффективности реальных инвестиций коммерческого банка (на примере ПАО «Сбербанк России) (Теоретические аспекты инвестиционной политики коммерческого банка)

- Финансовая политика и ее реализация в РA (Характеристика финансовой политики в России)

- Анализ эффективности формирования портфеля ценных бумаг коммерческого банка (на примере ПАО «Сбербанк»)

- Управление финансами и пути его совершенствования в РФ (Теоретические основы управления финансами и пути его совершенствования в РФ)